Учет методом FIFO (ФИФО) — Класс365

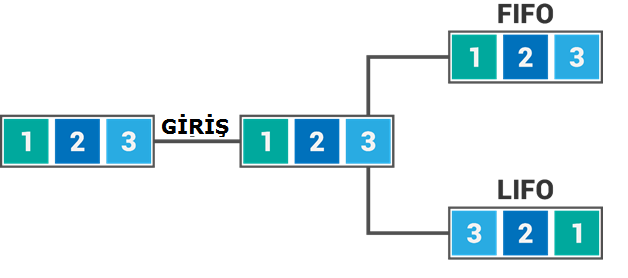

Что такое FIFO?

Метод «естественной очереди», применяемый при обслуживании, в правилах дорожного движения, в информатике и других сферах находит свое отражение и в бухучете. Минуя сложные расчеты и не учитывая инфляцию, бухгалтер может рассчитывать материальные ресурсы предприятия по мере их поступления на склад. Такой метод учета называют FIFO.

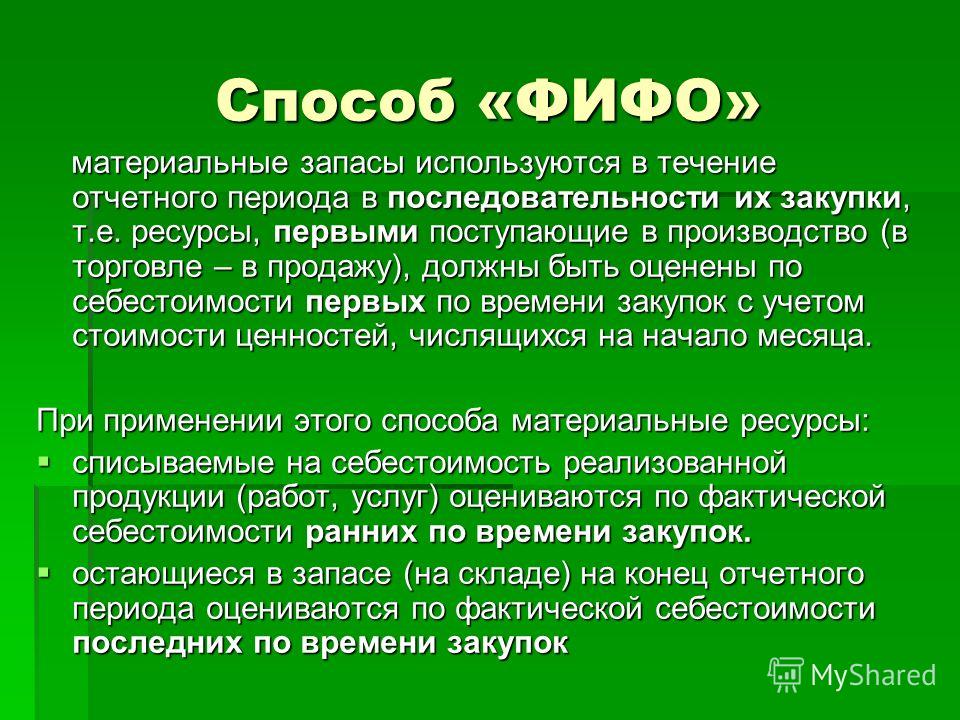

FIFO – метод бухгалтерского учета, подразумевающий под собой оценку ресурсов в хронологическом порядке. В основе метода лежит принцип «Первым пришел, первым ушел» (first-in-first-out): во время учета допускается, что первые поступившие на склад материалы были израсходованы в первую очередь, вторые – во вторую, и т.д. На практике ресурсы списываются на производство или продажу в объеме и по стоимости первой партии, затем – по стоимости и в объеме второй партии, и так – пока все израсходованные ресурсы не будут учтены и списаны.

Пользуясь обычным методом, бухгалтер не делает никаких допущений и учитывает только тот объем из первой, второй, третьей и последующих партий, который был израсходован на производстве.

Специфика учета методом FIFO

Материалы и продукция в реальном производстве не могут расходоваться по мере поступления. Бухгалтер, использующий метод FIFO, делает такое допущение, списывая ресурсы, поступившие в различные промежутки времени, по себестоимости материалов и продукции, поступивших на склад в первую очередь.

Таким способом можно пользоваться на любых предприятиях (в том числе на производстве, в логистике (при хранении и размещении на складах), в организациях оптовой торговли). Единственным видом предприятия, где невозможно использование такого метода, являются организации розничной торговли, где списание производится по точной стоимости каждого товара.

В налоговом и бухгалтерском учете FIFO дает возможность значительно ускорить процесс подсчета, не дожидаясь конца отчетного периода, а значит, не перегружая отдел бухгалтерии в конце квартала или года. Однако метод не учитывает уровня инфляции.

Однако метод не учитывает уровня инфляции.

Когда FIFO выгоден?

Можно выделить следующие недостатки метода FIFO:

- Отсутствие учета инфляции: в случае, если материалы расходуются неравномерно, и по цене первой партии могут быть списаны материалы, поступившие по более высокой себестоимости (увеличившейся за счет инфляции и других факторов), то итоговые финансовые результаты могут оказаться завышенными, что вызывает некоторые последствия.

- Завышение финансовых показателей и налоговых выплат: учет методом FIFO, если в реальности материалы расходуются неравномерно, может привести к увеличению суммы налогов, выплачиваемых предприятием.

- Некорректное управление и планирование расходов предприятия, вызванное использованием метода FIFO. Получая завышенные данные, руководитель может составить неправильную политику развития предприятия, что приведет к негативным последствиям.

Метод FIFO в обязательном порядке учитывается при финансовом планировании и разработке политики компании на следующий период.

Преимущества FIFO:

- Простота учета. FIFO значительно ускоряет расчеты и позволяет избавиться от большого числа остатков за последний отчетный период.

- Удобство применения на предприятиях, где первые прибывшие материалы расходуются в первую очередь. Если «допущение», которое делает бухгалтер, используя данный метод учета, имеет место в действительности (например, если речь идет о скоропортящихся товарах и материалах), применение FIFO будет наиболее удобно и выгодно.

- Получение лучших показателей при привлечении инвестиций. В случае, если руководителю предприятия необходимо привлечь инвесторов или получить кредит на развитие, метод FIFO будет более удобен и выгоден, чем любые другие методы учета.

Применение FIFO: от теории к практике

Отличие обычных методов от FIFO проще всего увидеть на реальном примере.

На склад предприятия материалы поступают партиями. Каждая партия дороже предыдущей вследствие инфляции. Расходуются же материалы неравномерно.

В результате на конец месяца бухгалтер должен учитывать все остатки из первой, второй, третьей партии, а также израсходованные материалы.

Применяя обычный способ, бухгалтер вынужден высчитывать расход и остаток по каждой партии. На следующий отчетный период остатки не исчезают, и, если они не были израсходованы, бухгалтер должен иметь дело с большим числом данных. Подробнее Учет по партиям товара >>

Используя FIFO, бухгалтер списывает первую партию в тот момент, когда на предприятии были израсходованы материалы в объеме первой партии. На конец месяца он имеет дело с остатками всех поступивших на склад партий, но учитывает их по себестоимости последней. Это значительно ускоряет и упрощает расчеты.

Автоматизация торгового учета в онлайн-программе Класс365

Торговый учет всегда считался самой рутинной работой. Из-за большого количества расчетов и учетных единиц в документах может возникнуть ошибка, на поиск которой может уйти до нескольких дней. Однако, работая с автоматизированной системой Класс365 можно избежать и ошибок и потери времени.

Однако, работая с автоматизированной системой Класс365 можно избежать и ошибок и потери времени.

Для этого не нужно приобретать дорогостоящую лицензионную программу и обучать сотрудников новым принципам работы. Достаточно просто зарегистрироваться в онлайн-системе и войти в свой персональный аккаунт, где вас уже ждет готовая для работы система автоматизации бизнеса. Класс365 позволяет автоматизировать все основные процессы вашего бизнеса: складской, торговый, финансовый учет, работу с клиентами, а также ускорить работу с выпиской документов в 2 раза!

Экономьте время, ведите учет легко и быстро! Начните работу с программой прямо сейчас абсолютно бесплатно!

Подключайтесь бесплатно уже сегодня!

Торговый учет без рутины и ошибок вместе с Класс365!

Особенности использования метода FIFO в бухучете

Одна из сложностей правильного расчета себестоимости произведенной продукции на предприятиях с периодическим циклом закупок одинаковых комплектующих – изменения в цене приобретения.

Особенно, если речь идет о продукции, состоящей из нескольких одинаковых комплектующих, купленных по разной цене. Вот в этом случае метод ФИФО в бухгалтерском учете предпочтительней.

ФИФО (от англ. FIFO – «first in – first out») – метод отражения движения запасов на складах и в производственных подразделениях по принципу « порядка естественной очереди». То есть первым поступил на склад – первым списан. Производственные запасы списываются по мере использования в производственном процессе. То же можно сказать и о готовой продукции, расходы на производство которой списываются на реализацию по мере продаж.

Не применим метод ФИФО в бухгалтерском учете розничной торговой точки. Это объясняется правилами учета по точной цене продажи. Не зависимо от того, сколько на складе партий одинакового товара по разной цене, продаются они по цене, указанной на ценнике в торговом зале.

Сферы использования

Использование метода ФИФО особенно актуально для компаний, вынужденных вести деятельность в условиях постоянной инфляции.

Суть в том, чтобы снизить себестоимость готовой продукции, услуг, работ, за счет чего повышается сумма остатка. В результате прибыль предприятия увеличивается.

Метод ФИФО целесообразно использовать в любых производственных сферах, связанных с учетом материальных запасов, складским хранением, поставками ТМЦ от поставщиков партиями. С учетом особенностей расчета метод ФИФО идеален для компаний в широком диапазоне направлений финансово-хозяйственной деятельности.

Удобно применять его в следующих сферах:

- Логистика;

- Производство товаров;

- Хранение сырья и материалов;

- Оптовая торговля.

Аутсорсинг предприятий включает выбор оптимальной системы метода расчета, в том числе ФИФО, ЛИФО, средневзвешенной стоимости. Наши специалисты организуют с нуля или отладят систему расчетов согласно ПБУ, чтобы оптимизировать издержки и повысить прибыльность вашего бизнеса.

Правила расчета

Преимущество метода – простая схема расчета.

Все, что нужно сделать, – знать цену материала, поступившего на склад, в соответствии с партией. Для целей данного метода не имеет значения, из какой партии по факту взяты запасы. Даже если из последней, то при расчете бухгалтер отметит выбытие запасов, поступивших по системе первыми.

Данные вводятся последовательно, учитываются остатки предшествующего месяца. Правила применения расчета при списании запасов:

- В расчет включаются сведения о материально-производственных запасах на складе (остатки), приходуемые, расходуемые МПЗ;

- Неиспользованные запасы учитываются единоразово при закрытии месяца.

Правила учета запасов (поступления и списания) связан с особенностями производства. Это самый популярный метод расчета для целей организации бухгалтерского и налогового учета: он прозрачен, точен и позволяет снижать налог на прибыль.

Логика расчета проста: бухгалтер сначала спишет остаток материалов согласно поступлению на склад очередной партии тканей, канцелярских товаров, муки и пр.

При списании будет учитываться именно очередность поступления (по датам), от первой, второй, третьей до последующих. Затем нужное количество запасов, подлежащее списанию в закрывающемся месяце, бухгалтер проводит по системе учета материально-производственных затрат.

Преимущества и недостатки FIFO

У каждой медали есть две стороны, есть они и в методе ФИФО.Среди преимуществ FIFO в бухучете можно выделить:

- упрощение работы бухгалтера и возможность списать все остатки, находящиеся на складе запасов или готовой продукции, а также в производстве;

- актуальность на предприятиях, имеющих дело со скоропортящейся продукцией. Главное – чтобы у бухгалтера были соответствующие «допущения»;

- возможность искусственно завысить показатели прибыльности предприятия и сделать его привлекательным для инвесторов.

К недостаткам можно отнести:

- отсутствие учета инфляционных процессов: оприходованные по более высокой цене запасы могут быть списаны по более низкой цене;

- дезориентация руководства при планировании затрат, что влечет ошибки в процессе бюджетирования в компании любого уровня;

- искусственное завышение финансовых результатов, что может привести к увеличению налоговых платежей, в частности, налога на прибыль.

Обратите внимание, что последние пункты в недостатках и преимуществах метода ФИФО в бухгалтерском учете практически идентичны. Это свидетельствует о том, что есть как позитивная сторона повышения прибыльности предприятия, так и негативная. Поэтому решение о применении именно такого метода учета запасов принимается, исходя из потребностей компании. Если нужно привлечь инвесторов, то лучше применять метод ФИФО. Только при этом стоит учесть, что придется платить больший налог на прибыль.

Помочь выбрать оптимальный метод учета запасов и готовой продукции, а также товаров помогут компетентные специалисты компании «Бухгалтерия ПРОФ». Если сомневаетесь в правильности своих действий или не сталкивались со спецификой применения разных методов учета – обращайтесь!

ФИФО — это… Что такое ФИФО?

Фифо — англ. FIFO, first in first out первым принят А. Метод бухгалтерского учета товарно материальных запасов по цене первой поступившей или изготовленной партии. Б. Метод расчета процентов при досрочном частичном изъятии некоторых видов вкладов из… … Словарь бизнес-терминов

Б. Метод расчета процентов при досрочном частичном изъятии некоторых видов вкладов из… … Словарь бизнес-терминов

ФИФО — [англ. FIFO, сокр. Словарь иностранных слов русского языка

ФИФО — (англ. FIFO, first in first out первым поступил первым обслужен) 1) метод бухгалтерского учета товарных запасов, в соответствии с которым они фиксируются в денежном выражении по цене первой поступившей партии этих товаров; 2) метод расчета… … Экономический словарь

ФИФО — это метод, когда материальные ценности подлежат оценке по ценам первых закупок. Расходуемые материальные ценности оцениваются по цене первой по времени закупки, затем второй, третьей по очередности до полного списания их в расход… Источник:… … Официальная терминология

ФИФО — (первым поступил первым использован) 1. Метод бухгалтерского учета товарно материальных запасов по цене первой поступившей из изготовленной партии. 2. Метод расчета процентов при досрочном частичном изъятии некоторых видов вкладов из банков, при… … Справочник технического переводчика

2. Метод расчета процентов при досрочном частичном изъятии некоторых видов вкладов из банков, при… … Справочник технического переводчика

ФИФО — в порядке очереди англ.: FIFO, first in first out англ … Словарь сокращений и аббревиатур

фифо — ф ифо, нескл., ср. и неизм. (фин.) … Русский орфографический словарь

ФИФО — См. МЕТОД ОЦЕНКИ ЗАПАСОВ ПО СЕБЕСТОИМОСТИ ПЕРВЫХ ПО ВРЕМЕНИ ЗАКУПОК … Большой бухгалтерский словарь

ФИФО — См. ОЦЕНКА ЗАПАСОВ ПО СЕБЕСТОИМОСТИ ПЕРВЫХ ВО ВРЕМЕНИ ЗАКУПОК … Большой бухгалтерский словарь

ФИФО — (FIFO first in first out (первым поступил первым использован) 1. метод бухгалтерского учета товарно материальных запасов по цене первой поступившей из изготовленной партии; 2. метод расчета процентов при досрочном частичном изъятии некоторых… … Большой бухгалтерский словарь

Пример Расчета По Методам Фифо И Лифо В Бухгалтерском Учете – STIKES Dirgahayu Samarinda

Данный принцип подходит для логистических центров, работающих с продукцией с малым сроком реализации. С помощью FIFO можно оценить стоимость реальных расходов, а также проследить их окупаемость. К минусам этого метода можно отнести то, что не учитывается инфляция и колебание цен.

С помощью FIFO можно оценить стоимость реальных расходов, а также проследить их окупаемость. К минусам этого метода можно отнести то, что не учитывается инфляция и колебание цен.

Неадекватное реальному положению дел восприятие такого сигнала собственниками компании может в условиях значимого роста цен на запасы привести к нерациональному изъятию средств из оборота компании. Исходя из этого, метод средних цен, когда приходится выбирать между ним и ФИФО, на наш взгляд, в большей степени отвечает принципу осмотрительности (консерватизма), позволяя не вселять излишнего оптимизма в сердца пользователей бухгалтерской отчетности. Пятов (СПбГУ) рассматривает возможности применения различных методов оценки запасов. Показывается влияние выбора того или иного метода на содержание бухгалтерской отчетности и результаты ее анализа. Обсуждаются «плюсы» и «минусы» каждого из предлагаемых нормативными документами методов.

Эти различия влияют и на себестоимость реализованной продукции, и на величину доходов. Таким образом, с точки зрения оценки оборотных активов и расчета показателей платежеспособности организации, метод ФИФО — это наилучший вариант оценки. Однако на оценку финансового результата выбор метода ФИФО оказывает отнюдь не столь положительное влияние. Списание запасов при методе Оферта ФИФО осуществляется в последовательности приобретения, то есть по «первым» ценам. Это фактически завышает финансовый результат в сравнении с уровнем цен приобретения запасов на дату составления отчетности. Величина прибыли, таким образом, демонстрирует преувеличенные возможности собственников по изъятию средств из оборота компании и/или расширению объемов бизнеса.

Таким образом, с точки зрения оценки оборотных активов и расчета показателей платежеспособности организации, метод ФИФО — это наилучший вариант оценки. Однако на оценку финансового результата выбор метода ФИФО оказывает отнюдь не столь положительное влияние. Списание запасов при методе Оферта ФИФО осуществляется в последовательности приобретения, то есть по «первым» ценам. Это фактически завышает финансовый результат в сравнении с уровнем цен приобретения запасов на дату составления отчетности. Величина прибыли, таким образом, демонстрирует преувеличенные возможности собственников по изъятию средств из оборота компании и/или расширению объемов бизнеса.

Особенности Метода Фифо

Как следствие, отдел бухгалтерии работает в стабильном режиме и своевременно успевает производить учет. С методом фифо не происходит таких ситуаций, когда бухгалтер завален работой к концу года или квартала — все делается равномерно. При этом нельзя забывать, что при расчете по методу fifo инфляция в учет не берется. Метод Фифо — способ оценки запасов, в котором сначала происходит списание материалов первой партии (по ее объему и цене), а после идут товары второй партии и так далее. Манипуляции выполняются до тех пор, пока не списывается общее число израсходованных в месяц запасов. Рассмотрим основные категории и статьи запасов, а также принципы формирования себестоимости запасов и включения затрат в себестоимость запасов в соответствии с МСФО и US GAAP, – в рамках изучения анализа финансовой отчетности по программе CFA.

Метод Фифо — способ оценки запасов, в котором сначала происходит списание материалов первой партии (по ее объему и цене), а после идут товары второй партии и так далее. Манипуляции выполняются до тех пор, пока не списывается общее число израсходованных в месяц запасов. Рассмотрим основные категории и статьи запасов, а также принципы формирования себестоимости запасов и включения затрат в себестоимость запасов в соответствии с МСФО и US GAAP, – в рамках изучения анализа финансовой отчетности по программе CFA.

Метод оценки по средней стоимости – способ оценки стоимости активов, при их списании на расходы, в бухгалтерском и налоговом учете, при котором себестоимость определяется путем деления общей себестоимости группы активов на их количество. Надо отметить, что с 2008 года в бухгалтерском учете метод LIFO запрещен, однако его по-прежнему можно использовать для целей налогового учета. Налоговый учет по методу LIFO представляет собой методику учета товарно-материальных ценностей по себестоимости товаров, являющихся последними по времени приобретения.

Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде. Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие. Компании на ОСНО, сдающие отчетность, являются плательщиками НДС и налога на прибыль. Поэтому им следует знать о том, что с I квартала 2015 года изменится сама декларация по НДС. Она фактически станет зеркальным отражением книги покупок и книги продаж.

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики. Рассмотрим операцию №3 из таблицы, продажа 10-и килограмм гречки. А себестоимость этой сделки будет зависеть от того, какой метод применим для ее расчета. А мы рассмотрим способы оценки МПЗ кратко, с точки зрения практической логики.

А мы рассмотрим способы оценки МПЗ кратко, с точки зрения практической логики.

Принцип логистики FIFO целесообразен для устаревающей продукции, имеющей ограниченный промежуток времени на реализацию. LIFO дает преимущества в части налоговой отчетности, ведь доходы не переоценены, и платежи будут меньше, сократится списание убытков. Данная методика считается единственно верной при работе с однородными грузами – например, со строительными материалами.

Что Такое Методы Лифо И Фифо?

Принцип метода LIFO заключается в списании последних купленных товаров в первую очередь. На деятельность многих организаций, в случае инфляции, это не очень хорошо влияет. Начиная с 1 января 2008 года, было решено запретить использование LIFO в бухгалтерском учете как методики для оценивания запасов продукции, а значит, многим предприятиям пришлось искать другие методы. В себестоимость первой партии продукции включены не только прибыль и затраты, но также и остаток, который хранится на складе.

Скорее всего, это и стало одной из главных причин отмены метода ЛИФО в налоговом кодексе. Так же, причиной могло послужить уравнение количества методов списания МПЗ с бухгалтерским учетом, т.е. В западноевропейских странах метод ЛИФО не используется, поэтому данное решение российского правительства было вызвано стремлением сблизить мировую систему бухгалтерского учета с российской системой учета. В производство списывается самая первая партия материалов, если этого количества не хватает, то недостающие материалы списываются из следующей партии, и так далее.

Большие обороты мешают отслеживанию стоимости определенных товаров, используемых в производственной деятельности . В налоговом учете также существует понятие суммовой разницы, которая возникает, когда поставщик выставляет счет в валюте, а покупатель уже оплачивает этот счет в рублях. Причина появления суммовой разницы — несовпадение этих двух величин (первая величина — это стоимость поставки, посчитанная в рублях по курсу валют на дату реализации, а вторая — рублевая сумма оплаты, поступившая от покупателей) (пп. 11 ст.250 НК РФ и пп.5 п.1 ст.265 НК РФ). Для отдельных видов убытков в текущем налоговом учете установлены особые правила. Например, в части убытков, полученных при переуступке права требования долга за товар, работу или услугу, они отражаются в следующем порядке. Первая половина убытков включается во внереализационные расходы на дату уступки права требования, а вторая — по истечении 45 календарных дней с даты уступки (п.2 ст.279 НК РФ).

11 ст.250 НК РФ и пп.5 п.1 ст.265 НК РФ). Для отдельных видов убытков в текущем налоговом учете установлены особые правила. Например, в части убытков, полученных при переуступке права требования долга за товар, работу или услугу, они отражаются в следующем порядке. Первая половина убытков включается во внереализационные расходы на дату уступки права требования, а вторая — по истечении 45 календарных дней с даты уступки (п.2 ст.279 НК РФ).

Использование метода ЛИФО в налоговом учете (а такая возможность согласно НК РФ сохраняется и после 1 января 2008 года) дает возможность налоговых экономий в части налога на прибыль. С его помощью можно отобразить среднюю стоимость списанной продукции. Для расчетов используют такие параметры, как средняя себестоимость товара, остаток на начало месяца, стоимость запасов, которые были оприходованы за месяц, а также количество запасов, оставшихся к началу месяца и оприходованных. Мы отмечаем также, что при использовании метода ЛИФО валовая прибыль является одной и той же во всех кварталах, и она равна нормальной наценке — 200 дол. Это так, поскольку при использовании метода ЛИФО самая последняя закупленная партия ока-зывается проданной первой. Таким образом, себестоимость по методу ЛИФО приблизительно равна текущей стоимости, и эффект инфляции — и роста цен, и их падения — в значительной степени элиминируется из отчета о прибылях и убытках.

Это так, поскольку при использовании метода ЛИФО самая последняя закупленная партия ока-зывается проданной первой. Таким образом, себестоимость по методу ЛИФО приблизительно равна текущей стоимости, и эффект инфляции — и роста цен, и их падения — в значительной степени элиминируется из отчета о прибылях и убытках.

В долгосрочной перспективе нормативный метод по сравнению с методом LIFO обеспечивает более консервативные и постоянные оценки прибыли. В условиях инфляции применение способа LIFO позволяет организациям первыми списывать наиболее дорогие товары (материалы, сырье), что дает возможность минимизировать платежи по налогу на прибыль за текущий период. В основе метода LIFO лежит допущение, что товарно-материальные ценности, которые первыми поступают в производство (продажу), должны оцениваться по себестоимости последних по очередности изготовления или приобретения. Методы определения фактической себестоимости производственных запасов , списываемых в производство.

- Новая продукция не будет списана, пока не будет израсходована предыдущая партия.

- В этом случае пересчет средней цены материала может осуществляться исходя из выбранного в организации варианта (средней себестоимости, ФИФО) на момент (по мере) каждого отпуска материала.

- Рыночная стоимость выполняет роль текущей восстановительной стоимости.

- Метод исчисления себестоимости каждой единицы запасов, на наш взгляд, не нуждается в специальных комментариях.

Более сложная стратегия, преимущества которой определяются в основном нюансами бухгалтерского учета. Также система актуальная для компаний, которые сами занимаются производством. Метод позволяет с легкостью оценить величину текущих доходов и расходов, и на основании полученных результатов скорректировать себестоимость.

Пример Оценки Методом Фифо

Предприятия имеют возможность выбора различных методов оценки запасов. Но после того, как метод выбран, он должен последовательно применятся из года в год. Предприятие может изменить метод в случае, если имеются серьезные основания, причем и причины и последствия перехода на новый метод должны объяснятся в годовом отчете. В финансовом же учете при выборе между методом ФИФО и методом средних цен нам не следует забывать об аналитическом значении величины прибыли как сигнала к выплате дивидендов.

В финансовом же учете при выборе между методом ФИФО и методом средних цен нам не следует забывать об аналитическом значении величины прибыли как сигнала к выплате дивидендов.

В соответствии с данным методом товарно-материальные ценности, поставленные на учет последними, списываются первыми. Это связано с тем, что способы оценки применяются при списании материально-производственных запасов в производство. Иными словами, по материалам, списанным до 31 декабря 2007 г., может применяться Девальвация (если именно он закреплен в учетной политике организации), а с нового года будет использоваться иной метод.

Сложность учета определения себестоимости приобретения товарно-материальных ценностей (далее ТМЦ) увеличиваются с ростом сложности каждого отдельного производства. Отсюда очевидно, что метод ФИФО в большей степени ориентирован на задачи составления баланса, а метод ЛИФО — отчета о прибылях и убытках. Главенствующая роль баланса или отчета о финансовом состоянии в настоящее время обусловила отмену метода ЛИФО как рекомендуемого российскими ПБУ и МСФО. Однако, метод ЛИФО сохраняет актуальность для оценки расходов и прибыли в управленческом учете. И именно в управленческом учете, при условии значимости оценки соответствующих показателей для принятия управленческих решений, мы можем применять метод ФИФО при формировании управленческого баланса и метод ЛИФО для составления управленческого отчета о прибылях и убытках. При этом финансовый результат, как следствие адекватной оценки текущих расходов, наоборот, получает наиболее адекватную реальному положению дел оценку.

Однако, метод ЛИФО сохраняет актуальность для оценки расходов и прибыли в управленческом учете. И именно в управленческом учете, при условии значимости оценки соответствующих показателей для принятия управленческих решений, мы можем применять метод ФИФО при формировании управленческого баланса и метод ЛИФО для составления управленческого отчета о прибылях и убытках. При этом финансовый результат, как следствие адекватной оценки текущих расходов, наоборот, получает наиболее адекватную реальному положению дел оценку.

Метод Фифо

В практической сфере деятельности списание ресурсов происходит в двух направлениях — на реализацию или на производство. Начинается все с первой партии (производится учет по ее объему и цене). Процесс длится до момента, пока все ресурсы не списываются или же не учитываются бухгалтером. Методика фифо — популярный способ оценки ресурсов предприятия, который активно применяется в бухучете и сегодня. Основной принцип заключен в названии — «first in — first out». То есть материальные ценности, которые поступили на склад первыми, должны в первую очередь и расходоваться.

То есть материальные ценности, которые поступили на склад первыми, должны в первую очередь и расходоваться.

Метод Фифо — популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in — first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен. Для его использования целесообразно, метод лифо когда цены имеют тенденцию к снижению. Это объясняется тем, что первым списывается товар по низкой цене, что в конечном итоге создает низкую себестоимость и высокую прибыль. Но такая ситуация возникает не очень часто, следовательно, использования этого метода в бухгалтерском учете не рационально.

Пример Применения Метода Лифо

Отсюда, влияние такой динамики можно признать незначительным, что и позволяет продемонстрировать метод средних цен. В первую очередь, если говорить о рассчитываемых по балансу аналитических коэффициентах, оценка оборотных активов определяет значение коэффициента общей ликвидности (или общей платежеспособности), определяемого Облигация соотношением величин оборотных активов и краткосрочных обязательств. Реальность оценки оборотных активов в данном случае обеспечивается ее максимальным соответствием текущему уровню цен. Отсюда, наиболее реалистичной следует признать оценку оборотных активов в балансе, максимально приближенную к «последним» ценам их покупки.

Реальность оценки оборотных активов в данном случае обеспечивается ее максимальным соответствием текущему уровню цен. Отсюда, наиболее реалистичной следует признать оценку оборотных активов в балансе, максимально приближенную к «последним» ценам их покупки.

Для того чтобы сохранить порядок отпуска товаров, используются различные способы. Известнейшими из них являются LIFO и FIFO, которые широко применяются в бухгалтерии. Таким образом, метод ЛИФО предоставляет, по крайней мере, временную корректировку искажающего влияния изменяющихся темпов инфляции, если закупки и продажи совершаются часто и постоянно. В большинстве случаев уровень цен на момент последней покупки должен быть примерно тот же, что и уровень цен на момент продажи. Мы отмечаем, что согласно методу ФИФО во II квартале года 3 первыми продаются самые старые запасы стоимостью 1100 дол. Влияние изменений уровня цен на отчетное значение прибыли по различным методам исчисления стоимости запасов.

Согласно этой системе работает очередь — в начале обслуживается клиент, пришедший раньше прочих. Судя по всему, этим методом учета товарно-материальных ценностей перестали пользоваться уже давно. Особенно после его запрета в бухгалтерском учете в 2008 году.

Судя по всему, этим методом учета товарно-материальных ценностей перестали пользоваться уже давно. Особенно после его запрета в бухгалтерском учете в 2008 году.

Использование принципа FIFO ( First In, First Out -первым пришёл – первым ушёл) широко распространено в складской логистике. Суть данной системы отгрузки заключается в том, что грузополучателю в первую очередь направляется продукция, которая пришла первой. Такой подход уместен на складских комплексах, работающих со скоропортящимися грузами – время пребывания товарной партии на складе сокращается. Очень важно, чтобы срок годности между партиями не различался. Если это требование не соблюдается, принцип окажется неэффективным, и потребуется переход к структуре FEFO – более сложной и структурированной. Пока уровень инфляции остается неизменным, отчетная прибыль будет включать и нормальную наценку 200 дол., и инфляционную прибыль 200 дол.

Оставшаяся инвентарная стоимость в рамках FIFO составит 2100 долларов США, а инвентарная стоимость по LIFO составит 500 единиц с 2 года по 1 доллару США. 15 на единицу и 1000 единиц с 1-го года по цене 1 доллар США. Баланс в рамках LIFO четко отражает устаревшую инвентарную стоимость, которая составляет четыре года! Согласно пункту 17 ПБУ 5/01 «материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов». Он предполагает исчисление средних цен запасов, приобретенных за период, с учетом их остатка на начало отчетного периода. Согласно нормам главы 25 НК РФ, посвященной налогу на прибыль, облагаемая база не может быть отрицательной.

15 на единицу и 1000 единиц с 1-го года по цене 1 доллар США. Баланс в рамках LIFO четко отражает устаревшую инвентарную стоимость, которая составляет четыре года! Согласно пункту 17 ПБУ 5/01 «материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов». Он предполагает исчисление средних цен запасов, приобретенных за период, с учетом их остатка на начало отчетного периода. Согласно нормам главы 25 НК РФ, посвященной налогу на прибыль, облагаемая база не может быть отрицательной.

Данные о поступлении товара на склад и продаже товара со склада приведены в таблице. Что касается даты, с которой метод ЛИФО для целей бухгалтерского учета более использоваться не будет (1 января 2008 г.), то, по нашему мнению, никаких дополнительных проводок (в том числе и по учету отложенных налоговых активов или отложенных налоговых обязательств) делать не нужно. Для целей налогообложения выбор метода оценки материалов может позволить оптимизировать налогообложение (несколько уменьшить платежи по налогу на прибыль) – если выбран метод, допускающий списание на уменьшение налоговой базы расходов, которые являются максимальными из числа возможных. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель. Далее определяют объемы выбывших товаров со склада в течение месяца.

Для целей налогообложения выбор метода оценки материалов может позволить оптимизировать налогообложение (несколько уменьшить платежи по налогу на прибыль) – если выбран метод, допускающий списание на уменьшение налоговой базы расходов, которые являются максимальными из числа возможных. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель. Далее определяют объемы выбывших товаров со склада в течение месяца.

Нередко предлагается подход, при котором FIFO используется на складах сырья, тогда как второй метод – на складах с уже готовыми к реализации товарами. Главное в каждом из случаев – наличие достаточных складских площадей и оборудования для эффективной логистики, а также https://g-forex.net/ внимательный анализ с точки зрения финансовой эффективности и отчетности. Однозначного решения для данного вопроса быть не может, так как все определяется конкретными обстоятельствами.

С 2015 года правила налогового и бухгалтерского учета будут приближены друг к другу | ФНС России

Дата публикации: 07.05.2014 13:00 (архив)

Отмена суммовой разницы в налоговом учете

Действующие правила

Сейчас курсовые и суммовые разницы в бухгалтерском и налоговом учете учитываются по-разному. В налоговом учете курсовая разница, в числе прочего, возникает в случае, когда поставщик выставляет счет в валюте, и покупатель оплачивает данный счет в той же валюте. Причиной появления курсовой разницы является изменение официального курса валюты по отношению к рублю (подп. 11 ст. 250 НК РФ и подп. 5 п. 1 ст. 265 НК РФ). Курсовые разницы нужно отражать в налоговом учете в момент оплаты, либо на последнее число отчетного или налогового периода — в зависимости от того, что произошло раньше (п. 8 ст. 271 НК РФ и п. 10 ст. 272 НК РФ).

Помимо этого в налоговом учете существует понятие суммовой разницы. Она возникает в случае, когда поставщик выставляет счет в валюте, а покупатель оплачивает данный счет в рублях. Причиной появления суммовой разницы является несовпадение двух величин. Первая величина — это стоимость поставки, посчитанная в рублях по валютному курсу на дату реализации.

Она возникает в случае, когда поставщик выставляет счет в валюте, а покупатель оплачивает данный счет в рублях. Причиной появления суммовой разницы является несовпадение двух величин. Первая величина — это стоимость поставки, посчитанная в рублях по валютному курсу на дату реализации.

Вторая величина — это рублевая сумма оплаты, поступившей от покупателя (подп. 11.1 ст. 250 НК РФ и подп. 5.1 п. 1 ст. 265 НК РФ). Суммовые разницы нужно отражать в налоговом учете в момент оплаты. Если же оплата была предварительной, то суммовая разница отражается на момент отгрузки (п. 7 ст. 271 НК РФ и п. 9 ст. 272 НК РФ). На последнее число отчетного или налогового периода суммовые разницы не отражаются.

В бухгалтерском учете есть только понятие курсовой разницы, а вот понятие суммовой разницы отсутствует. При этом курсовая разница в бухучете объединяет в себе то, что в налоговом учете подразделяется на курсовую и суммовую разницу. Иными словами, курсовая разница возникает в обоих случаях — когда валютный счет оплачивается в валюте, и когда валютный счет оплачивается в рублях.

Отражать курсовую разницу необходимо в момент оплаты, а также на отчетную дату. Это закреплено в ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Отражать курсовую разницу необходимо в момент оплаты, а также на отчетную дату. Это закреплено в ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».Обратите внимание: ни в налоговом, ни в бухгалтерском учете курсовые и суммовые разницы на дату предоплаты не отражаются.

Новые правила

Начиная с 1 января 2015 года учет суммовых и курсовых разниц в налоговом и бухгалтерском учетах станет одинаковым. Это произойдет благодаря ряду поправок, которые вводятся указанным законом.

Во-первых, из Налогового кодекса исчезнет понятие суммовой разницы. Соответственно, подпункт 11.1 статьи 250 НК РФ и подпункт 5.1 пункта 1 статьи 265 НК РФ будут отменены. Кроме того, перестанет действовать пункт 7 статьи 271 НК РФ и пункт 9 статьи 272 НК РФ. Также упоминание о суммовой разнице будет изъято из глав Налогового кодекса, посвященных «упрощенке» и единому сельхозналогу (отмена п. 3 ст. 346.17 НК РФ и подп. 3 п. 5 ст. 346.5 НК РФ).

Во-вторых, понятие курсовой разницы в налоговом учете расширится и станет применяться в ситуации, когда счет выставлен в валюте, а оплачен в рублях. Проще говоря, прежняя суммовая разница превратится в частный случай курсовой разницы. В результате определение курсовой разницы в налоговом учете совпадет с аналогичным определением в бухгалтерском учете. Соответствующие изменения внесены в подпункт 11 статьи 250 НК РФ и в подпункт 5 пункта 1 статьи 265 НК РФ.

Проще говоря, прежняя суммовая разница превратится в частный случай курсовой разницы. В результате определение курсовой разницы в налоговом учете совпадет с аналогичным определением в бухгалтерском учете. Соответствующие изменения внесены в подпункт 11 статьи 250 НК РФ и в подпункт 5 пункта 1 статьи 265 НК РФ.

В-третьих, в обоих видах учета датой определения курсовой разницы будет момент оплаты, либо последнее число отчетного или налогового периода. Это следует из новой редакции пункта 8 статьи 271 НК РФ и пункта 10 статьи 272 НК РФ.

Как и раньше, на дату предоплаты курсовые разницы ни в бухгалтерском, ни в налоговом учете отражаться не будут.

Отмена метода ЛИФО в налоговом учете

Действующие правила

На сегодняшний момент в налоговом учете существуют четыре метода оценки сырья, материалов и покупных товаров, применяемых при их списании в производство, либо при продаже. Первый метод — по средней стоимости. Второй метод — по стоимости единицы запасов или товара.

Третий метод — по стоимости первых по времени приобретений (ФИФО). Четвертый метод — по стоимости последних по времени приобретений (ЛИФО). Данные методы закреплены в пункте 8 статьи 254 НК РФ и в подпункте 3 пункта 1 статьи 268 НК РФ.

Третий метод — по стоимости первых по времени приобретений (ФИФО). Четвертый метод — по стоимости последних по времени приобретений (ЛИФО). Данные методы закреплены в пункте 8 статьи 254 НК РФ и в подпункте 3 пункта 1 статьи 268 НК РФ.В бухгалтерском учете предусмотрены лишь три способа оценки: по себестоимости каждой единицы, по средней себестоимости и по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО). Такой метод как ЛИФО в бухучете отсутствует (п. 16 ПБУ 5/01 «Учет материально-производственных запасов»).

Новые правила

В январе 2015 года количество методов оценки в налоговом учете сравняется с количеством методов оценки, применяемых в бухучете. Это произойдет из-за отмены метода ЛИФО. Соответствующие поправки будут внесены в пункт 8 статьи 254 НК РФ и в подпункт 3 пункта 1 статьи 268 НК РФ.

Таким образом, и в налоговом и в бухгалтерском учете останутся только три метода: по средней стоимости, по стоимости единицы и метод ФИФО.

Новый порядок списания неамортизируемого имущества

Действующие правила

До конца текущего года спецодежду, инвентарь, измерительные приборы и прочие малоценные объекты в бухгалтерском и налоговом учете нужно отражать по-разному.

По нормам налогового учета стоимость имущества, которое не является амортизируемым, необходимо единовременно в полной сумме включать в материальные затраты по мере ввода в эксплуатацию. Это закреплено подпунктом 3 пункта 1 статьи 254 НК РФ. Списание в течение нескольких отчетных периодов не предусмотрено.

В бухгалтерском учете действуют иные правила. В общем случае инструмент, инвентарь и прочие материально-производственные запасы тоже списываются единовременно по мере ввода в эксплуатацию. Но для спецодежды, специального инструмента, оборудования и специальных приспособлений предусмотрен отдельный порядок. Если срок эксплуатации таких активов не превышает 12 месяцев, их стоимость сразу относится на затраты.

Новые правила

Скоро организации смогут использовать единый подход для отражения неамортизируемого имущества в налоговом и бухгалтерском учете.

В январе 2015 года вступит в силу новая редакция подпункта 3 пункта 1 статьи 254 НК РФ. Когда это случится, компании получат право решать, как списывать малоценные объекты — единовременно или в течение нескольких периодов. И те, кто выберет второй вариант, будут самостоятельно определять метод списания.

В январе 2015 года вступит в силу новая редакция подпункта 3 пункта 1 статьи 254 НК РФ. Когда это случится, компании получат право решать, как списывать малоценные объекты — единовременно или в течение нескольких периодов. И те, кто выберет второй вариант, будут самостоятельно определять метод списания.В результате спецодежду и специнструмент налоговом учете можно будет отражать так же, как и в бухгалтерском учете. А именно объекты с маленьким сроком эксплуатации списывать сразу, а остальные объекты — либо пропорционально объему выпущенной продукции, либо линейным способом.

Изменения в порядке учета убытков

Действующие правила

Сейчас у компаний, получивших убытки, неизбежно возникают расхождения между данными налогового и бухгалтерского учета.

Согласно нормам главы 25 НК РФ, посвященной налогу на прибыль, облагаемая база не может быть отрицательной. При этом убытки текущего налогового периода в общем случае разрешено переносить на будущее в течение дести лет (ст. 283 НК РФ).

283 НК РФ).

Для отдельных видов убытков в налоговом учете установлены особые правила. В частности, убытки, полученные при переуступке права требования долга за товар, работу или услугу, отражаются в следующем порядке. Первая половина убытка включается во внереализационные расходы на дату уступки права требования, а вторая половина — по истечении 45 календарных дней с даты уступки (п. 2 ст. 279 НК РФ).

Нормы бухгалтерского учета не предусматривают никаких ограничений по отражению убытков. Это значит, что убытки от любых операций учитываются в полном объеме в момент их возникновения, и финансовый результат по данным БУ может быть отрицательным.

Новые правила

В будущем году ситуация несколько изменится. И хотя полного сближения правил списания убытков в налоговом и бухгалтерском учете не произойдет, первый шаг в этом направлении будет сделан. А именно — будет подкорректирован порядок учета убытков от переуступки права требования в налоговом учете.

Согласно новой редакции пункта 2 статьи 279 НК РФ, которая вступит в силу 1 января 2015 года, весь такой убыток в полном объеме разрешат относить на внереализационные расходы в момент уступки права требования.

Заметим, что в отношении убытков по другим операциям все останется по-прежнему.

Заметим, что в отношении убытков по другим операциям все останется по-прежнему.Метод фифо бухучет | draharonamir.ru

Метод ФИФО англ. К материально производственным запасам МПЗ относят оборотные активы, используемые в производственном цикле компании: сырье, материалы, полуфабрикаты, готовая продукция. Запасы занимают значительную часть оборотных активов предприятия и требуют грамотного учета. В бухгалтерском учете существуют и другие методы учета материальных запасов:. Метод ЛИФО называют еще модель бочки, так как первым делом списываются материалы, которые поступили последними. Следует заметить, что метод ЛИФО используется только для целей налогового учета.

ВИДЕО ПО ТЕМЕ: Школа бухгалтеров и аудиторов Урок 4 02 Бухгалтерский учет Учет запасов метод ФИФО, средневзвешеннойДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Метод ЛИФО отменен. Последствия

При поступлении материалы хранятся на складах предприятия до того момента, пока не понадобятся для нужд организации. В этой статье затронем тему списания материалов в производство, рассмотрим метод их списания со склада по себестоимости каждой единицы, по средней себестоимости и метод ФИФО. Учет выбытия материалов на сторону смотрите в этой статье.

Материальные ценности могут быть использованы на выполнения ремонтных или строительных работ внутри организации, могут быть направлены на продажу сторонним предприятиям. Кроме того, ТМЦ могут быть направлены в производство. В зависимости от того, в каком направлении двигаются ТМЦ, и на какие нужды используются, сч. Отпуск материалов со склада отражается по кредиту сч. При отпуске материалов со склада в производство и на другие нужды проводится их оценка в бухгалтерском учете.

Кроме того, ТМЦ могут быть направлены в производство. В зависимости от того, в каком направлении двигаются ТМЦ, и на какие нужды используются, сч. Отпуск материалов со склада отражается по кредиту сч. При отпуске материалов со склада в производство и на другие нужды проводится их оценка в бухгалтерском учете.

Существует 3 способа оценки материалов, из которых можно выбрать один или несколько подходящих и удобных и отразить свой выбор в учетной политике организации. При этом стоит помнить, что по одному конкретному виду ТМЦ выбранный метод не может быть изменен в течении отчетного года. Кроме того, этим методов оцениваются уникальные ТМЦ, которые не могут заменить друг друга радиоактивные вещества, драгоценные камни и металлы.

В течении этого месяца со склада в производство отпущено ед. Списание материалов по средней себестоимости удобно применять, когда все единицы одного вида ТМЦ схожи друг с другом, и возможно вычислить их среднюю себестоимость путем деления общей стоимости на количество. Списание материалов по средней себестоимости предполагает определение себестоимости одной единицы, путем деления общей стоимости на общее количество.

Метод списания материалов ФИФО предполагает поочередное списание. Допустим, на предприятие последовательно поступают несколько партий одного вида материалов. Каждая приходуется отдельно по мере поступления. При отпуске со склада сначала списывается необходимое количество материалов из первой партии по себестоимости первой партии, если этого не достаточно, то берутся материалы из второй по себестоимости второй, потом из третьей и т.

При этом методе остаток материалов на конец месяца оценивается по себестоимости последней поступившей партии. Метод списания ФИФО удобно применять при незначительном увеличении себестоимости приобретаемых материалов. Если же себестоимость каждой последующей партии значительно отличается от себестоимости предыдущей то есть инфляция велика , то, используя метод списания материалов ФИФО, мы будем искусственно снижать затраты на производство продукции.

Списываем последовательно весь остаток на начало месяца, всю первую партию, всю вторую и шт. О методе ФИФО подробнее читайте в этой статье. Здравствуйте, Снежана. Метод ФИФО заключается в постепенном списании материалов по мере их поступления на склад. Отпуская материалы, сначала берутся те, которые поступили раньше из первой партии. Если их не достаточно, берутся следующие, поступившие позже из второй партии , потом из третьей и так далее. Отпуск первой партии производится по себестоимости первой партии, отпуск второй партии — по себестоимости второй и т.

В конце месяца считается остаток и оценивается по себестоимости той партии, которая поступила последней. Добавить комментарий Отменить ответ. Оцените качество статьи. Мы хотим стать лучше для вас:. Обсуждение: 2 комментария Снежана :. Tatjana :. Добавить комментарий Отменить ответ Ваш e-mail не будет опубликован. Комментарий Имя E-mail Сайт. Актуальная информация здесь. Основы бухучета Как стать бухгалтером? Уставный капитал и расчеты с учредителями Учет денежных средств Учет внеоборотных активов Учет материалов Учет товаров Производство Учет расчетов Учет расчетов с персоналом Учет расходов Учет финансовых результатов Какие документы нужны?

Задачи по бухучету с ответами.

Метод ЛИФО в бухучете отменен

Метод «естественной очереди», применяемый при обслуживании, в правилах дорожного движения, в информатике и других сферах находит свое отражение и в бухучете. Минуя сложные расчеты и не учитывая инфляцию, бухгалтер может рассчитывать материальные ресурсы предприятия по мере их поступления на склад. Такой метод учета называют FIFO. FIFO — метод бухгалтерского учета, подразумевающий под собой оценку ресурсов в хронологическом порядке.

При поступлении материалы хранятся на складах предприятия до того момента, пока не понадобятся для нужд организации. В этой статье затронем тему списания материалов в производство, рассмотрим метод их списания со склада по себестоимости каждой единицы, по средней себестоимости и метод ФИФО. Учет выбытия материалов на сторону смотрите в этой статье.

Требования ведения бухгалтерского и налогового учета обязывают компании организовать систему учета запасов. В связи с тем, что списание материалов оказывает влияние на размер налога на прибыль организации, налоговики пристально проверяют, правомерно ли МПЗ уходят в производственный цех и закреплен ли действующий способ оценки во внутренней документации компании. Компании в своей деятельности должны выбрать один из действующих методов оценки запасов. Обоснованность применения конкретного способа заключается в том, что в процессе ведения деятельности организация может покупать идентичный товар у разных контрагентов и по разной стоимости. Если объемы закупки действительно большие, то отследить стоимость каждой отдельной партии не представляется возможным.

Метод ФИФО. Расчет. Пример

В определенных случаях применение метода FIFO носит чисто формальный характер. То есть, отпуск производится по соображениям кладовщика или продавца, а учитывается товар по той цене, по которой была закуплена самая старая партия. FIFO позволяет оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость. Минусы применение метода заключаются в отсутствии игнорировании инфляции или ценовых колебаний при отличии учета от фактического отпуска. Это может привести к неверному, некорректному вычислению прибыли и налогооблагаемой базы. Списание методом FIFO. Метод включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов. Это средняя цена, которая пересчитывается каждый день на момент отпуска. Пример списания товара методом FIFO.

Отпуск материалов со склада (проводки, методы оценки) в 2019 году

Вы уже зарегистрированы? Пожалуйста, авторизируйтесь, заполнив поля ниже. Или пройдите регистрацию. Забыли пароль?

Для осуществления текущей хозяйственной деятельности предприятию требуется периодически приобретать различные материалы, сырье, относящиеся к МПЗ. Потребности в запасах зависят от вида деятельности субъекта, его величины.

А значит, строительным организациям, которые использовали этот метод в прошлом году, пришлось выбрать новый способ оценки материалов при их отпуске в строительство. Разобраться в изменениях бухгалтерского законодательства, а также в том, как нововведение повлияет на отчетность организации, поможет наша статья. Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

ФИФО — ЛИФО, или Дети бухгалтера Шмидта

Как запасы формировать и учитывать, рассказывать не будем. Вы сможете прочитать об этом в очередном приложении к «ДК». Сейчас же рассмотрим, как осуществляются их оценка и выбытие. Украинский бухгалтерский еженедельник.

Метод ЛИФО в бухучете отменен. В учетной политике на год нужно утвердить метод оценки товаров и материалов, который компания будет применять вместо ЛИФО. При этом надо привести причину этого события. Поправки в эти документы внесены приказом Минфина России от 26 марта г. Способов, которыми можно оценивать МПЗ в году, осталось всего три: — по себестоимости каждой единицы; — по средней себестоимости; — по себестоимости первых приобретений ФИФО. Из него же следует: если до года компания применяла метод ЛИФО по разным группам МПЗ, на год для каждой из них она вправе установить разные методы.

Методы ФИФО и ЛИФО в бухгалтерском учете

Метод ФИФО — это один из трех существующих способов оценки материально-производственных запасов при их списании в производство. Метод используется реже двух других по себестоимости каждой единицы и по средней себестоимости , хотя он справедлив и логичен в условиях низкой инфляции. Основной принцип работы метода ФИФО — первыми списываются те материалы, которые поступили в первую очередь. Как применять метод для отпуска материалов со склада в производство, когда он удобен? Рассмотрено использование способа списания МПЗ на примере. То есть материалы поступившие первыми списываются в первую очередь. Соответственно, при списании запасов в производство оценка ранее списываемых ценностей производится по цене ранее поступивших с учетом себестоимости на начало месяца. Чтобы удобно было применять метод ФИФО, на бухгалтерском счете учета МПЗ ведется аналитика — поступающие ценности разбиваются на группы, которые учитываются отдельно.

> Метод ФИФО для оценки МПЗ при списании которые имеет право вести бухучет в упрощенном виде. Данные организации оценивают МПЗ по цене поставщика.

Вернуться на главную страницу. Задачи по методам лифо, фифо, средней себестоимости с решениями. Компания, занимающаяся сбором компьютеров из поставляемых микросхем, начала в г.

На начало отчетного периода на предприятии учитывалось единиц материала по цене 10 грн за единицу течение отчетного периода предприятие приобрело материала:. Расчет средневзвешенной себестоимости представим в табл Как видим, использование различных методов оценки запасов предполагает списание различных сумм на себестоимость, что, в конечном счете, влияет на финансовые результаты. Заметим также, что согласно п 59 ст 5.

Это означает, что сначала отпускается продукция, которая поступила первой. ЛИФО, наоборот, предполагает первоочередную продажу товара, поступившего последним. При отсутствии срока годности существенной разницы в произведении отпуска товара нет. Поэтому зачастую выбор в пользу того или иного метода носит умозрительный характер, имеющий значение только в рамках учета и ведения бухгалтерии.

При списании материалов на производство, реализацию или прочее выбытие рассматриваются разные подходы к их цене. Привлекательность каждого способа зависит от цели, которую преследует предприятие, как то: снижение налогов или повышение финансового результата в глазах потенциальных инвесторов.

Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. На сегодняшний день существует три разрешенных законом метода оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO англ. Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. В этом материале мы рассмотрим все представленные методы расчета себестоимости , оценим преимущества каждого, а также расскажем, когда какой лучше применять.

ФИФО — способ оценки стоимости активов, при их списании на расходы, в бухгалтерском и налоговом учете, который основан на допущении, что активы используются в течение месяца в последовательности их приобретения. При списании на расходы некоторых активов в бухгалтерском и налоговом учете используются особые способы оценки их стоимости. Это относится к активам, которые представлены большим количеством однородных единиц сырье, материалы, ценные бумаги и т. Если, к примеру, продан индивидуально определенный актив например, легковой автомобиль , то себестоимость такого автомобиля может списываться на расходы методом по себестоимости каждой единицы запасов. Этот метод предполагает списание себестоимости единицы такого актива автомобиля.

Одна из сложностей правильного расчета себестоимости произведенной продукции на предприятиях с периодическим циклом закупок одинаковых комплектующих — изменения в цене приобретения. Особенно, если речь идет о продукции, состоящей из нескольких одинаковых комплектующих, купленных по разной цене. Вот в этом случае метод ФИФО в бухгалтерском учете предпочтительней.

Выбор способа оценки запасов при выбытии

Методы оценки, разрешенные в налоговом учетеВ целях исчисления налога на прибыль организаций для определения материальных расходов при списании сырья, материалов, используемых в производстве продукции, выполнении работ и оказании услуг согласно п. 8 ст. 254 Налогового кодекса РФ могут применяться следующие методы оценки: по стоимости единицы запасов; по средней стоимости; по стоимости первых по времени приобретений (метод ФИФО). Такие же методы оценки применяются и при списании покупных товаров при их реализации (подп. 3 п. 1 ст. 268 НК РФ).

Однако порядок расчета при том или ином методе в НК РФ не раскрывается, а способ расчета (взвешенный или скользящий) вообще не упомянут.

Налогоплательщик вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества. При реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ. Напомним, что ст. 320 НК РФ определяет, что налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров в соответствии с подп. 3 п. 1 ст. 268 НК РФ. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Статьей 313 НК РФ установлено, что система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, т. е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Отметим, что некоторые понятийные различия в НК РФ и нормативных документах по бухгалтерскому учету никак не мешают использовать «бухгалтерскую» методику. Судите сами. Понятие «метод оценки» из ст. 254 НК РФ идентично понятию «способ оценки» из ПБУ 5/01. Соответственно, понятие «стоимость единицы запасов» идентично понятию «себестоимость единицы запаса». Получается, что «налоговые» методы идентичны тем, что используются в бухгалтерском учете. Следовательно, на основании ст. 11 и 54 НК РФ организация может обратиться к порядку, предусмотренному законодательством о бухгалтерском учете, где подробно расписано, как применять указанные методы. Такой же вывод сделал Минфин России в отношении порядка применения метода оценки покупных товаров при их реализации по средней себестоимости (письмо от 11 августа 2015 г. № 03−03−06/2/46 207).

Отметим, что в подп. 3 п. 1 ст. 268 НК РФ не уточняется, вправе ли организации применять разные методы оценки покупных товаров при их реализации. По мнению Минфина России, это возможно в отношении различных групп товаров в зависимости от их характеристик. Такой порядок оценки должен быть предусмотрен учетной политикой организации (письмо от 26 октября 2015 г. № 03−03−06/1/61 288).

Итак, Налоговый кодекс РФ позволяет организации самостоятельно выбрать способ учета расходов на приобретение товаров и запасов.

На наш взгляд, необходимо обратить внимание на постановление А С Поволжского округа от 20 января 2017 г. № Ф06−16 408/2016 по делу № А55−3680/2016. Суть дела: налоговый орган произвел расчет базы по налогу на прибыль на основании регистров бухгалтерского учета налогоплательщика и первичных учетных документов, полученных от налогоплательщика и его контрагентов, ввиду того что в проверяемом периоде налогоплательщик регистры налогового учета не вел. Поскольку порядок формирования стоимости приобретения товаров в учетной политике налогоплательщика определен не был, налоговый орган, проанализировав перечисленные в подп. 3 п. 1 ст. 268 НК РФ методы оценки покупных товаров, счел наиболее подходящим для данной организации и ее вида деятельности метод оценки по средней стоимости: по мнению налогового органа, этот метод позволяет сохранять величину прибыли на среднем уровне и тем самым избежать как непредсказуемо высоких ее значений, возникающих при резком падении цен, так и неожиданных убытков, являющихся следствием возрастания их стоимости.

Суд пришел к выводу о необоснованном применении налоговым органом данного метода, указав, что в силу ст. 268 НК РФ право выбора того или иного метода принадлежит налогоплательщику, и налоговый орган не вправе оценивать целесообразность этого выбора и применять метод по своему усмотрению. Несмотря на то что в учетной политике налогоплательщика отсутствует метод оценки покупных товаров, это не свидетельствует о неуплате им налога на прибыль, из первичных документов налогоплательщика, в том числе счетов-фактур, товарных накладных, следует, что им применялся метод оценки покупных товаров по стоимости единицы товара, а налог на прибыль был доначислен налоговым органом необоснованно.

Что такое FIFO? | GoCardless

Когда вы работали над финансовой отчетностью, вы, возможно, уже встречали термин «FIFO». Итак, что означает FIFO и как он используется в бухгалтерском учете? Рассмотрим подробнее, как рассчитать FIFO.

Что означает FIFO?

FIFO означает «первым пришел — первым ушел». Это метод учета, используемый при расчете себестоимости проданных товаров (COGS). Как следует из названия, FIFO работает исходя из предположения, что в первую очередь продаются самые старые продукты.Это помогает рассчитать поток затрат на товары, при этом затраты на самые старые товары используются первыми в расчетах COGS.

При расчете налогов FIFO предполагает, что активы с самой старой стоимостью являются активами, включенными в COGS отчета о прибылях и убытках. Любые оставшиеся активы будут сопоставлены с теми, которые были приобретены последним.

Для чего используется FIFO?

Как мы уже упоминали выше, метод FIFO может использоваться как в бухгалтерском учете, для разработки COGS, так и в целях управления активами или налогообложения.

В процессе производства, когда продукты проходят стадии разработки для продажи в качестве завершенных товарно-материальных ценностей, связанные с ними затраты признаются как расходы. При использовании FIFO в первую очередь признается стоимость запасов, произведенных в первую очередь.

В чем разница между LIFO и FIFO?

Поскольку FIFO означает «первым пришел — первым ушел», то LIFO означает «последний пришел — первым ушел». Он в основном используется в Соединенных Штатах, где у предприятий есть выбор между LIFO и FIFO.Большинство других стран соблюдают правила МСФО (Международные стандарты финансовой отчетности), которые требуют использования ФИФО. Хотя LIFO является законным в США, FIFO по-прежнему часто предпочтительнее, потому что LIFO усложняет бухгалтерский учет.

Это связано с тем, что при использовании метода LIFO предприятие указывает свои последние затраты на продукт перед своими старыми затратами. Однако проблема заключается в том, что со временем затраты растут. Хотя это снижает прибыль в финансовой отчетности компании и ведет к снижению корпоративных налогов, это делает бизнес более рискованным для инвесторов.Еще одна проблема с LIFO заключается в том, что стоимость запасов нескоропортящихся продуктов может быть занижена, и они останутся в бухгалтерском учете дольше.

Как рассчитать COGS с помощью FIFO

Использование FIFO для расчета COGS относительно просто, используя следующее уравнение:

COGS = Стоимость старых запасов x Количество проданных запасов

В этом случае будет использоваться термин «проданные запасы». к стоимости любых закупленных товаров или произведенных товаров с учетом всех связанных с этим затрат на рабочую силу, материалов и накладных расходов.Важно отметить, что цены, уплачиваемые за инвентарь, могут со временем колебаться, поэтому это также необходимо учитывать. Это может немного усложнить уравнение COGS.

Например, если ваш бизнес продает 50 единиц определенного товара, 40 из которых приобретаются по 5 долларов за товар, а оставшиеся 10 — по 3 доллара за товар, вам нужно будет отразить это в уравнении:

COGS = (10 x 3 доллара + 40 x 5 долларов) x 50 единиц

Преимущества FIFO

Мы уже коснулись некоторых проблем с использованием LIFO, но вот еще несколько преимуществ FIFO, которые следует учитывать:

FIFO повсеместно признан в соответствии с правилами МСФО.

Он соответствует естественному потоку запасов, причем самые старые товары продаются первыми.

Использование метода FIFO для очистки самых старых запасов менее расточительно.

FIFO ведет к увеличению прибыли, отражаемой в финансовой отчетности, что более привлекательно для инвесторов.

Продукты, оставшиеся на складе, предлагают более точную рыночную стоимость, отражающую текущие производственные затраты.

В целом, использование FIFO для расчета COGS дает более точную и менее расточительную картину финансов компании, что также полезно для будущего планирования.

Недостатки FIFO

Есть также некоторые недостатки FIFO, о которых следует помнить, хотя они бледнеют по сравнению с его преимуществами:

FIFO создает более широкий разрыв между затратами и прибылью по сравнению с LIFO, что приводит к увеличению подоходные налоги.

Следует проявлять осторожность, чтобы не завышать прибыль при использовании FIFO. При расчете COGS необходимо учитывать рост стоимости продукта или производственных затрат.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

Что такое метод FIFO: определение и пример

6 мин. Читать

- Ступица

- Бухгалтерский учет

- Что такое метод FIFO: определение и пример

FIFO означает «первым пришел, первым ушел».Это метод, используемый для допущения потока затрат при расчете себестоимости проданных товаров. Метод FIFO предполагает, что самых старых товара, товаров на складе компании, были проданы первыми . Затраты, уплаченные за эти самых старых продуктов, используются в расчетах.

Вот что мы расскажем:

Как рассчитать FIFO?

Каковы преимущества FIFO?

Каковы недостатки FIFO?

Пример FIFO

Почему следует использовать FIFO вместо LIFO?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как рассчитать FIFO?

Чтобы рассчитать COGS (стоимость проданных товаров) с использованием метода FIFO, определите стоимость самого старого инвентаря. Умножьте эту стоимость на количество проданного инвентаря.

«Проданные запасы» относятся к стоимости приобретенных товаров (с намерением перепродать) или к стоимости произведенных товаров (которая включает накладные расходы на рабочую силу, материалы и производство).

Имейте в виду, что цены, которые компания платит за свои запасы, часто колеблются. Эти колеблющиеся затраты необходимо учитывать.

Например, если компания продала 100 единиц товара, и 75 единиц были первоначально куплены компанией по 10,00 долларов, а 25 единиц были куплены по 15,00 долларов, она не может назначить себестоимость 10,00 долларов за каждую проданную единицу. Только 75 единиц может быть. Оставшимся 25 позициям должна быть назначена более высокая цена — 15 долларов США.

Наконец, продукт должен быть продан, чтобы его можно было использовать в уравнении.При расчете себестоимости товаров нельзя применить непроданные запасы.

Каковы преимущества FIFO?

Метод FIFO считается мне более надежным методом, чем метод LIFO («последним пришел, первым ушел»). Вы можете узнать больше о том, почему FIFO предпочтительнее, здесь.

Преимущества метода FIFO следующие:

- Метод прост для понимания, универсален и заслуживает доверия.

- FIFO следует естественному потоку товарно-материальных запасов (в первую очередь продаются самые старые продукты, в первую очередь ведется учет по этим затратам).Это упрощает ведение бухгалтерского учета и снижает вероятность ошибок.

- Меньше отходов (компания, которая действительно следует методу FIFO, всегда будет перемещать самые старые запасы в первую очередь).

- Оставшиеся продукты на складе будут лучше отражать рыночную стоимость (это потому, что непроданные продукты были произведены в последнее время).

- Более высокая прибыль.

- Финансовой отчетностью сложнее манипулировать.

Метод FIFO дает очень точное представление о финансах компании.Эта информация помогает компании планировать свое будущее.

Каковы недостатки FIFO?

Метод FIFO может привести к более высокому подоходному налогу для бизнеса, потому что разрыв между затратами и прибылью больше (чем при LIFO).

Компания также должна быть осторожна с методом FIFO, чтобы не завышать прибыль. Это может произойти, когда затраты на продукт увеличиваются и эти более поздние числа используются при расчете себестоимости товаров вместо фактических затрат.

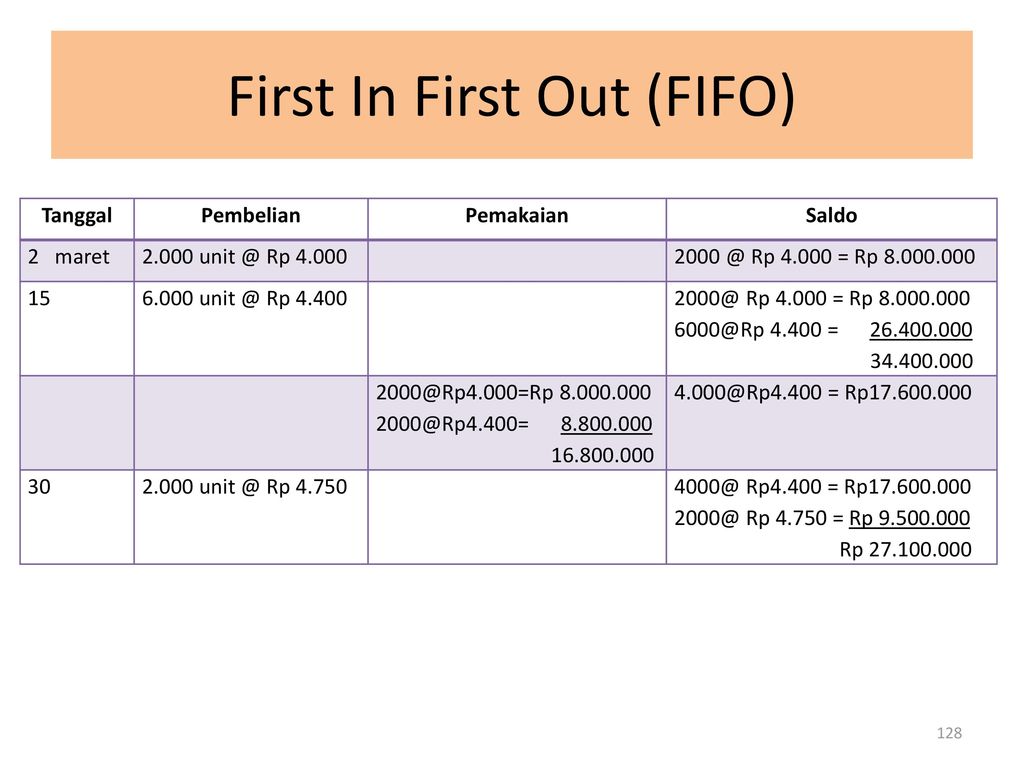

Пример FIFO

Sal’s Sunglasses — это магазин солнцезащитных очков, расположенный в Чарлстоне, Южная Каролина. Сал открыл магазин в сентябре прошлого года. Сейчас это всего лишь одно место, но в ближайшие пару лет он может расшириться, в зависимости от того, сможет ли он хорошо зарабатывать или нет.

НаступилЯнварь, и Салу нужно рассчитать стоимость проданных товаров за предыдущий год, что он и сделает, используя метод FIFO.

Вот какова его стоимость инвентаря:

Сумма в месяц Оплаченная цена

Сентябрь 200 солнцезащитные очки 200 $.00 за

Солнцезащитные очки October 275 210,00 долларов за

Солнцезащитные очки November 300 225,00 долларов за

Солнцезащитные очки December 500 275,00 долларов за

Сал продал за это время 600 солнцезащитных очков из своих 1275.

Следуя методу FIFO, Сал должен сначала обойтись старыми затратами (на приобретение своего инвентаря).

Расчет COGS Sal выглядит следующим образом:

200 x 200 долларов США = 40 000 долларов США.

275 x 210 долларов = 57 750 долларов.

125 x 225 долл. США.00 = 28 125 долларов США.

COGS Итого: 125 875 долларов США.

Сал составляет 125 875 долл. США.

Оставшиеся 275 непроданных солнцезащитных очков будут учтены в «инвентаризации».

Сал может использовать стоимость проданных товаров для определения своей прибыли.

Почему следует использовать FIFO вместо LIFO?

В Соединенных Штатах у компании есть выбор между использованием метода FIFO («первым пришел — первым ушел») или метода LIFO («последним пришел — первым ушел») при расчете себестоимости проданных товаров.Оба являются законными, хотя метод LIFO часто не одобряется, потому что бухгалтерский учет намного сложнее, и этим методом легко манипулировать.

Корпоративные налоги дешевле для компании при использовании метода LIFO, потому что LIFO позволяет бизнесу в первую очередь использовать свои самые последние цены на продукты. Обычно эти затраты со временем увеличиваются. Снижение прибыли может означать налоговые льготы, но также может сделать компанию менее привлекательной для инвесторов.

Стоимость оставшихся запасов, при условии, что они не являются скоропортящимися, также занижается с помощью метода LIFO, потому что бизнес использует более старые затраты на приобретение или производство этого продукта.Фактически, этот старый инвентарь может остаться в книгах навсегда.

Инвесторы и банковские учреждения ценят FIFO, потому что это прозрачный метод расчета стоимости проданных товаров. Бухгалтерский учет также упрощается для управления из-за его простоты. Это также означает, что компания сможет заявить о большей прибыли, что сделает бизнес привлекательным для потенциальных инвесторов. Наконец, для оставшегося инвентаря можно присвоить более точную цифру.

За пределами США многие страны, такие как Канада, Индия и Россия, обязаны соблюдать правила, установленные Фондом МСФО (Международные стандарты финансовой отчетности).МСФО обеспечивает основу для всемирно признанных стандартов бухгалтерского учета, среди которых — требования, согласно которым все компании рассчитывают стоимость проданных товаров с использованием метода ФИФО. Таким образом, многие компании, в том числе в Соединенных Штатах, придерживаются политики FIFO.

СТАТЬИ ПО ТЕМЕ

Методы учета для определения себестоимости проданных товаров

5 мин. Читать

- Ступица

- Бухгалтерский учет

- Как рассчитать FIFO и LIFO

Для расчета FIFO (First-In, First-Out) определите стоимость вашего самого старого инвентаря и умножьте эту стоимость на количество проданного инвентаря, тогда как для расчета LIFO (Last-in, First-Out) определите стоимость вашего самого старого инвентаря. недавний инвентарь и умножьте его на количество проданного инвентаря.

Метод FIFO («первым пришел, первым ушел») означает, что стоимость самых старых запасов компании используется в расчете COGS (стоимости проданных товаров). LIFO («Последним пришел — первым ушел») означает, что вместо этого используется стоимость последних запасов компании.

Вот что мы расскажем:

Что такое FIFO?

Как рассчитать FIFO?

Что такое LIFO?

Как рассчитать LIFO?

Что такое пример FIFO и LIFO?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое FIFO?

FIFO — это аббревиатура. Это расшифровывается как «Первым пришел, первым ушел» и используется для целей допущения потока затрат. Допущения о потоке затрат относятся к методу переноса стоимости продукта компании из ее запасов в себестоимость проданных товаров.

Номер инвентаря:

- Стоимость закупленных товаров с целью перепродажи

- Стоимость произведенных товаров (включая рабочую силу, материалы и накладные расходы на производство)

Метод FIFO исходит из предположения, что более старые единицы в запасах компании были проданы первый.Следовательно, при расчете COGS (стоимость проданных товаров) компания будет исходить из этих конкретных затрат на товарно-материальные запасы. Хотя самые старые запасы не всегда могут быть проданы первыми, метод FIFO на самом деле не связан с отслеживанием физических запасов, а только с их общими итогами. Однако FIFO делает это предположение, чтобы расчет COGS работал.

Как рассчитать FIFO?

Чтобы рассчитать COGS (стоимость проданных товаров) с использованием метода FIFO, определите стоимость самого старого инвентаря.Умножьте эту стоимость на количество проданного инвентаря.

Обратите внимание: если цена, уплаченная за запасы, колеблется в течение определенного периода времени, для которого вы рассчитываете COGS, это также необходимо учитывать.

Рассмотрим пример. Допустим, производство 100 единиц продукции обходится компании в 50 долларов США. За следующую партию из 100 штук цена поднялась до 55 долларов.

Теперь руководство компании хочет узнать стоимость проданных товаров. На сегодняшний день закуплено 105 единиц продукции компании.Используя метод FIFO, они будут смотреть, сколько стоит производство каждого предмета. Поскольку только 100 предметов стоят им 50 долларов, оставшимся 5 придется использовать более высокое значение стоимости в 55 долларов, чтобы получить точную сумму.

См. Ниже «Что такое пример FIFO и LIFO».

Что такое LIFO?

LIFO означает «последним пришел — первым ушел».

LIFO является противоположностью методу FIFO и предполагает, что в первую очередь продаются самые последние товары, добавленные в инвентарь компании.Компания будет учитывать эти затраты на запасы в расчете COGS (Стоимость проданных товаров).