Чистый дисконтированный доход — Энциклопедия по машиностроению XXL

Наиболее часто используемыми показателями являются чистый дисконтированный доход, внутренняя норма доходности, дисконтированный срок окупаемости (табл. 10.22). [c.450]Положительное значение чистого дисконтированного дохода (ЧДД) свидетельствует о том, что инвестор, во-первых, вернет свой вложенный капитал, во-вторых, получит проценты в размере ставки дисконтирования, а также фактическую стоимость превышения поступлений над платежами (т.е. что полученный процент капитала будет выше, чем в банке). [c.450]

На рис. 10.4 показана зависимость ЧДД от ставки дисконтирования. Чистый дисконтированный доход будет максимальным при отсутствии дис- [c.450]

Чистый дисконтированный доход Эд т=0 Эд=(Я, + Яам)0,-/ D =[I — 1/(1 +EfP] E

[c.

Чистый дисконтированный доход (ЧДД) 1128,5 564,7 1192 347 [c.455]

При расчете динамических показателей оценки эффективности в прогнозных ценах следует иметь в виду, что коэффициент дисконтирования должен в обязательном порядке учитывать инфляцию (т.е. используется f,,). Поэтому рассмотренные выше показатели чистого дисконтированного дохода и срока окупаемости с приведением затрат к началу периода практически не зависят от того, учитывалась инфляция или нет. [c.459]

В противном случае суммарный за все годы расчетного периода Т экономический эффект (чистый дисконтированный доход) определяют по зависимости [2] [c.504]

Критериями оценки эффективности проектов отдельных газохимических производств или целых комплексов являются стандартные показатели эффективности проектов (чистый дисконтированный доход, внутренняя норма рентабельности, срок окупаемости капиталовложений и т,п.).

[c. 117]

117]

Анализ эффективности проектов (показателей чистого дисконтированного дохода, внутренней нормы рентабельности, сроков окупаемости) и устойчивости ее показателей при изменении внешних условий [c.119]

График на рис. 5.10 дает представление о том, что было бы, если бы для проекта была принята другая ставка дисконтирования. Ставке дисконтирования базового проекта (6%) соответствует величина чистого приведенного дохода, равная примерно 12 млрд. . Если принять ставку дисконтирования равной 9%, доход упадет почти в [c.154]

| Рис. 5.10. Зависимость между выбранной величиной ставки дисконтирования и величиной чистого приведенного дохода на конец проекта |

Оценка по дисконтированному сроку окупаемости имеет существенный недостаток она не учитывает поступления и расходы после него. А в варианте Б сумма чистой прибыли и амортизации существенно выще и доход будет поступать еще в течение 12 лет после срока окупаемости, т.е. этот критерий тоже может быть использован только как граничное условие и оба варианта также [c.456]

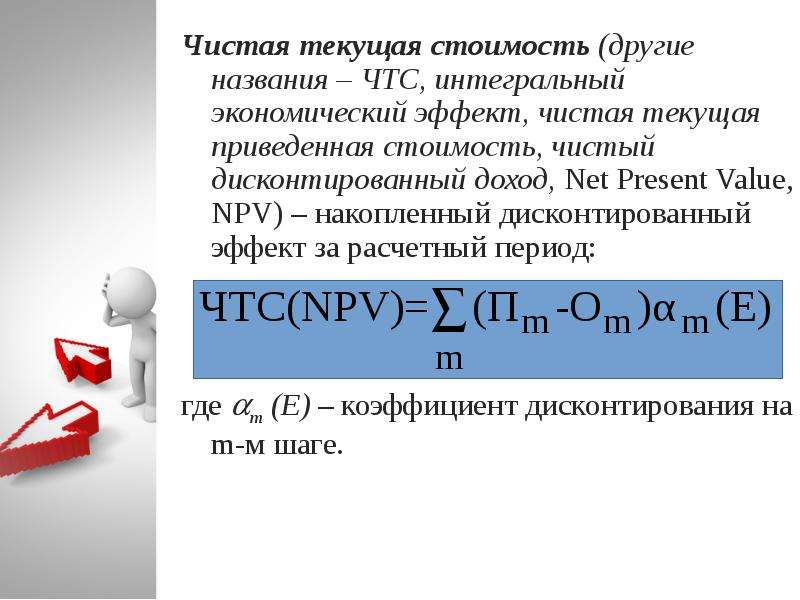

Чистая те/ щая стоимость, называемая в отечественных источниках «интегральным экономическим эффектом , представляет собой разность совокупного дохода от реализации продукции, рассчитанного за период реализации проекта, и всех видов расходов, суммированных за тот же период, с учетом фактора времени (т. t

t

tn- год начала произв-ва прод-ции, tc- год окончания капстр-ва.

Если tn>tо- временная задержка производства продукции после завершения стр-ва.

Если tn<tо – запуск произв-ва до завершения стр-ва.

В завис от нормы дисконтир-я ЧДД будет различно.

ЧДД>0 – проект след принять к реализации и он будет прибыльным. Макс ЧДД будет при отсутствии дисконт-я и будет постепенно снижаться по мере увелич Е.

ЧДД<0 – проект след отклонить (убыточный). В случае принятия проекта ценность компании уменьшится, те владельцы компании понесут убытки.

ЧДД=0- ИП ни приб ни убыточный. Можно дать экон интерпретацию критерию ЧДД с позиции владельцев ИП.

Достоинства ЧДД:

1. Сравнительная простота расчетов.

2. Аддитивность показателя ЧДД(ЧДД разл проектов можно суммировать, это важно при формир инвест портфелеи и выборе оптим).

3. Наилучшим образом хар-т рез-т от вложенного капитала (доходы собственника)

Недостатки ЧДД:

1. тк ЧДД-абс показатель, то он не может дать инф о резерве безопасности проекта.Тк в основе анализа ИП лежат прогнозные оценки, имеющ вероятностный хар-р, то выводы, осн на таких оценках, связ с опред риском=> если допущена ошибка в прогнозе ден потока или Е, то велика опасность того, что проект, кот ранее рассм прибыльным, окаж убыточным.

тк ЧДД-абс показатель, то он не может дать инф о резерве безопасности проекта.Тк в основе анализа ИП лежат прогнозные оценки, имеющ вероятностный хар-р, то выводы, осн на таких оценках, связ с опред риском=> если допущена ошибка в прогнозе ден потока или Е, то велика опасность того, что проект, кот ранее рассм прибыльным, окаж убыточным.

2. При высоком уровне Е отдаленные от нач периода платежи оказ малое влияние на величину ЧДД. Именно из-за этого варианты ИП значит различ по продолжительности периодов поступл денеж потоков, могут оказ примерно равноц по конеч результату => критерий ЧДД мало пригоден для сравнения таких проектов.

3. При игнорировании переменного хар-ра Е по периодам(те Е прин одинак в теч всего периода инвест), сущ снижается достоверность результатов расчетов.

Е (Норма дисконта) – Это ежегодная денежная ставка доходности, кот. могла бы быть получена в наст-й момент от аналогичных инвестиций. также наз-ся альтернативными издержками.

Чистый дисконтированный доход: формула, что это такое

Автор статьи: Судаков А.П.

Для изучения эффективности работы предприятия следует изучать его показатели, сравнивая их с показателями других подобных фирм и предыдущими отчетными периодами. Одним из таких показателей является чистый дисконтированный доход, формула которого будет приведена ниже. Рассмотрим, что представляет собой ЧДД, для чего он необходим и что можно узнать, анализируя данный показатель.

Введение

В экономике ЧДД называют величину потока платежей, который будет получен при реализации проекта и приведенную к стоимости проекта. Обычно данный показатель высчитывается для понимания того, будет ли проект интересен инвесторам, через какое время он окупится и насколько эффективными будут вложения. Для этого объем платежей приводят к стоимости реализации проекта. Данная процедура называется дисконтированием, соответственно, проходит она по установленной ставке.

ЧДД — один из ключевых показателей для инвесторов

Если вы не поняли вышестоящее пояснение, то представим чистый доход по дисконту проще. ЧДД — это показатель, который определяет, окупятся ли сделанные в проект вложения по мере его реализации с учетом инфляции и действующей процентной ставки кредита. Коэффициент помогает понять, есть ли смысл вливать деньги в проект и принесет ли он прибыль в будущем, чтобы деньги можно было как минимум вернуть, а как максимум — заработать.

Внимание: грамотному инвестору следует учитывать различные факторы и показатели, а не только дисконтированный доход, чтобы выбрать подходящую для сотрудничества компанию.

Этот показатель позволяет оценить эффективность вложения инвестиций одномоментно, а не растягивая его на весь срок инвестирования. Благодаря этому вы поймете, есть ли смысл вкладываться или лучше направить средства в другую компанию.

Чистый дисконтированный доход используется во всем мире: его успешно применяют в России, странах СНГ, Евросоюзе и азиатских странах. Полученный коэффициент позволяет определить результативность инвестпроекта за счет того, что сумма, которая вкладывается в компанию сейчас, значительно выше той, которая получится в будущем. Рассмотрим, почему возникает такая ситуация:

Полученный коэффициент позволяет определить результативность инвестпроекта за счет того, что сумма, которая вкладывается в компанию сейчас, значительно выше той, которая получится в будущем. Рассмотрим, почему возникает такая ситуация:

- Из-за влияния инфляции, которая каждый год съедает 5–7 процентов от реальной покупательной способности национальной валюты. В случае если вклад сделан беспроцентным, то стоимость денег постоянно падает на величину как минимум годовой официальной инфляции.

- При вложении всегда есть риск закрытия бизнеса и потери вложений. Чтобы перекрыть риски, необходимо как минимум перестраховаться за счет внедрения процентной ставки, которая перекрывает инфляцию.

- Вложившись в проект с нулевой доходностью, вы потеряете деньги уже за счет того, что могли бы инвестировать их в прибыльные компании и заработать на процентах.

Как считать

Давайте разберем, как измерить ЧДД и что для этого необходимо знать. Этот коэффициент считается, как сумма полученных платежей (вкладов) и затрат в определенный период. Полученный результат должен устраивать вкладчика по ставке прибыли на каждый рубль при условии, что вложение является безопасным. Чтобы правильно посчитать, нужно знать следующие данные:

Полученный результат должен устраивать вкладчика по ставке прибыли на каждый рубль при условии, что вложение является безопасным. Чтобы правильно посчитать, нужно знать следующие данные:

- Какой процент действует в банке по депозитным программам.

- Какой доход приносят ценные ликвидные бумаги, если бы вложения были сделаны в них.

- Какой официальный и реальный размер инфляции в стране.

- Оценки и прогнозы вкладчика, на основании которых принимается решение о необходимости инвестирования.

- Во сколько обойдутся инвестиции в случае, если придется привлекать их разными путями и с разных источников.

ЧДД позволяет оценить риски и влияние инфляции

Коэффициент рассчитывается поэтапно. Для этого нужно:

- Определить реальную величину инвестиций, необходимую для реализации имеющегося проекта.

- Определить стоимость денежных течений во время реализации нового проекта, а также рассчитать предполагаемый объем необходимых вливаний.

- Реальный размер затрат сравнивается со стоимостью доходов от проекта.

То есть фактически дисконтированный доход считается как сумма показателей входящих платежей, которые сводятся к определенному дню.

Формула подсчета

Итак, вы уже знаете, что это: чистый дисконтированный доход. Рассмотрим, по какой формуле он вычисляется. Обычно для этого используют формулу NPV=-IC+ƩCFt/(1+i)t. В этой формуле NPV это ЧДД, IC — первоначальные вложения, которые необходимы для старта проекта. Иначе их можно представить как размер инвестиций, нужных для того, чтобы компания начала работу.

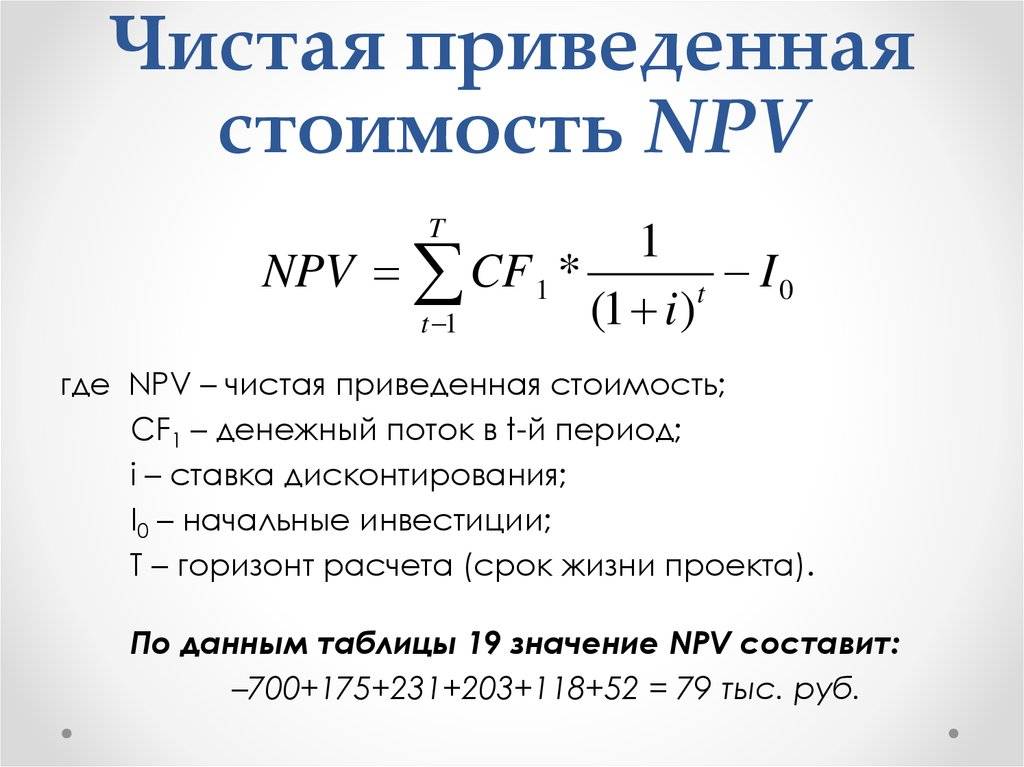

Внимание: IC обязательно указывается как отрицательное число, поскольку, по сути, это потери инвестора. Если вклад нельзя провести одним платежом (а зачастую это именно так), то его дисконтируют по временному интервалу.

Сумма CFT показывает общий размер вложений, которые были дисконтированы за имеющиеся временные ресурсы. Они устанавливаются как общая сумма вклада в определенный временной интервал t (интервал изменяется с шагом от единицы до переменной n, равной предполагаемой продолжительности действия инвестпроекта). Переменная i показывает размер процентной ставки по действующему дисконту, благодаря которой можно высчитать предполагаемые поступления по единому размеру стоимости в определенный временной промежуток.

Они устанавливаются как общая сумма вклада в определенный временной интервал t (интервал изменяется с шагом от единицы до переменной n, равной предполагаемой продолжительности действия инвестпроекта). Переменная i показывает размер процентной ставки по действующему дисконту, благодаря которой можно высчитать предполагаемые поступления по единому размеру стоимости в определенный временной промежуток.

Как использовать

Мы уже разобрались, по какой формуле высчитывается ЧДД, поэтому рассмотрим, как, вообще, использовать полученный коэффициент. Существует три варианта развития событий:

- ЧДД>0 подразумевает, что проект будет приносить прибыль. Единственное, что мы рекомендуем — не соглашаться на инвестирование сразу после того, как будет найдено подобное предложение. Изучите и другие варианты на рынке, проанализируйте их, выберите наиболее интересные.

- ЧДД=0 подразумевает, что вы не потеряете свои инвестиции, но при этом и не сможете заработать. По сути, это просто сохранение денег от инфляционной составляющей, поэтому инвестировать в такие проекты следует лишь тогда, когда вы реально заинтересованы в его жизни и развитии.

- ЧДД<0 подразумевает, что сделанные в компанию вложения не будут приносить какой-то прибыли. Вы будете терять средства, поэтому вкладываться в проекты с NPV меньше нуля не рекомендуется.

Для вычисления коэффициента инвестору нужен опыт

Плюсы и минусы подсчета ЧДД

К неоспоримым плюсам NPV относится тот факт, что он позволяет проконтролировать значение инвестированной суммы по времени и дисконтировать ее на заданный период. В него включаются дополнительные риски, что позволяет прикинуть шансы на успешную реализацию проекта. То есть ЧДД это конкретный показатель, который помогает инвестору определиться, есть ли смысл сотрудничать с компанией и вливать в нее деньги, или же лучше сориентироваться на что-то другое.

Внимание: в NPV учитывается инфляция, благодаря чему вы сможете подсчитать, будут ли вложения окуплены через определенный период. Это достаточно точный показатель, который может учитывать множество факторов.

ЧДД имеет свои минусы. Отметим основные из них:

Отметим основные из них:

- На самом деле подсчет будет довольно неточный, поскольку невозможно предугадать, какой будет уровень инфляции в будущем. К примеру, после введения санкций инфляция увеличилась до 7–9 процентов, тогда как в 13 году была на уровне 2–3.

- Дополнительные риски также невозможно просчитать точно. Вполне возможно, что ситуация сложится так, как вы прогнозировали, но может произойти и то, что проект уйдет на дно из-за разразившегося кризиса, введения санкций или падения покупательской способности населения.

Примеры

Давайте рассмотрим пример расчета чистого дисконтированного дохода. У нас есть некая фирма «Престиж», которая занимается производством электрооборудования. Мы планируем инвестировать в ее развитие следующие величины:

- В нулевой год — 1500.

- В первый год показатель вливаний составил +500

- Во второй год показатель вливаний составил +600

- В третий год показатель вливаний составил + 800.

Действующая дисконтная ставка в нашем случае составляет 12%. 3 =-1500+500*0,89286+600*0,79719+800*0,71178=-1500+446,43+478,31+574,24=-1,02. Получившийся коэффициент меньше нуля, при этом практически равен ему, поэтому вы будете просто терять деньги или получите нулевую прибыль.

3 =-1500+500*0,89286+600*0,79719+800*0,71178=-1500+446,43+478,31+574,24=-1,02. Получившийся коэффициент меньше нуля, при этом практически равен ему, поэтому вы будете просто терять деньги или получите нулевую прибыль.

Внимание: в нашем примере было затрачено 1500, а прибыль получилась равна 1900. Вы вернули свои деньги, но прибыли все равно не получили, поскольку фактически стоимость ваших активов снизилась из-за инфляции и рисков.

Классическая формула подсчета

То есть для того, чтобы понять, имеется ли экономический смысл в инвестициях, нужно сравнить проходящие денежные потоки с настоящим моментом. В нашем случае это 1500 расхода в нулевой год. Если потоки меньше первоначального, то смысла в инвестициях нет, если больше — то есть, ну а если они около нулевых значений, то особой прибыли или расходов не ждите.

Инфляционные коррективы

В большинстве случаев при подсчете невозможно исключить коэффициент инфляции, поскольку он вносит весьма серьезные коррективы в процесс. Чтобы добиться точных значений, нужно скорректировать полученный результат на предполагаемый уровень инфляции за прошедшее время. Для подсчета используется формула R=(1+r)×J, где буквой R обозначают действующую дисконтную ставку, в которую включен коэффициент инфляции, r — размер действующего дисконта и J – размер инфляции. В случае если инфляция будет высокой, то эффективность инвестиций падает. К примеру, если инфляция будет 10–15 процентов в год, то выбраться в нули вам будет достаточно сложно. Контролируйте этот вопрос, чтобы ваши вложения просто не сгорели в процессе реализации проекта.

Чтобы добиться точных значений, нужно скорректировать полученный результат на предполагаемый уровень инфляции за прошедшее время. Для подсчета используется формула R=(1+r)×J, где буквой R обозначают действующую дисконтную ставку, в которую включен коэффициент инфляции, r — размер действующего дисконта и J – размер инфляции. В случае если инфляция будет высокой, то эффективность инвестиций падает. К примеру, если инфляция будет 10–15 процентов в год, то выбраться в нули вам будет достаточно сложно. Контролируйте этот вопрос, чтобы ваши вложения просто не сгорели в процессе реализации проекта.

Нюансы

NPV — это довольно важный и весомый показатель, который используется при оценке инвестиционных рисков как в России, так и в других странах. Его подсчитывают как представители компании, составляя бизнес-план или маркетинговую стратегию, так и инвестиционные работники, которые хотят понять, стоит ли ввязываться в проекты. Этот коэффициент считается наиболее приближенным к реальности, поскольку учитывает инфляционные риски и риски, которые проявляются в процессе ведения хозяйственной деятельности. Другие показатели вообще не предусматривают введение подобных рисков, поэтому определить, останетесь ли вы в плюсе или уйдете в минус будет достаточно проблематично.

Другие показатели вообще не предусматривают введение подобных рисков, поэтому определить, останетесь ли вы в плюсе или уйдете в минус будет достаточно проблематично.

Внимание: для правильного подсчета необходимо, чтобы у человека был соответствующий опыт, поскольку предусмотреть уровень инфляции и рисков на будущее достаточно сложно.

Старайтесь сравнивать показатели ЧДД у разных компаний, чтобы понять, насколько эффективно они работают и куда именно выгоднее вложиться. Это поможет вам не просто сберечь деньги от инфляции, но и заработать.

Вконтакте

Одноклассники

Google+

Чистый дисконтированный доход: что такое ЧДД NPV?БУХУЧЁТ 2015: расчёт чистого дисконтированного дохода чдд.  Что такое чистый дисконтированный доход? Показатель NPV (Net Present Value) представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). ЧДД (кстати, другое распространенное значение этой аббревиатуры — частота дыхательных движений, но к нашей теме это не имеет отношения) показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Если этот показатель будет отрицательным, то инвестор понесет убытки, то есть, проект неэффективен. Необходимость расчета чистого дисконтированного дохода может быть отражена следующими факторами: Для расчета чистого дисконтированного дохода необходимо определить потенциальный валовый доход и коэффициент дисконтирования. В рыночной экономике коэффициент дисконтирования определяется, исходя из депозитного процента по вкладам (в постоянных ценах). На практике она принимается большей этого значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не вкладывать их непосредственно в производство; если же норма дисконта станет выше депозитного процента на величину большую, чем та, которая оправдывается инфляцией и инвестиционным риском, возникнет перетекание денег в инвестиции. Как сравнивать проекты по нормам дисконта?Если рассчитанный ЧДД положителен, то эффективность проекта выше нормы дисконта, и проект можно считать приемлемым. Если он равен нулю, то его эффективность – на уровне дисконта, а прибыли хватит лишь на расчеты с кредиторами. Показатель чистого дисконтированного дохода (в некоторых источниках NPV называется также «чистая текущая стоимость» или «чистый приведенный эффект») удобен тем, что может быть применим и в условиях наличия альтернативных проектов, и для единичного проекта. В последнем случае получение положительной или нулевой величины его значения подтверждает, что заданная величина барьерной ставки дисконта успешно преодолевается и позволяет с учетом других факторов принять решение о реализации. Большой недостаток ЧДД заключается в том, что результат расчета, хотя и выраженный в рублях, не дает финансовому аналитику представления о сумме реального дохода предприятия, поскольку в процедуре дисконтирования реальные деньги в расчетных целях замещают условными. |

|

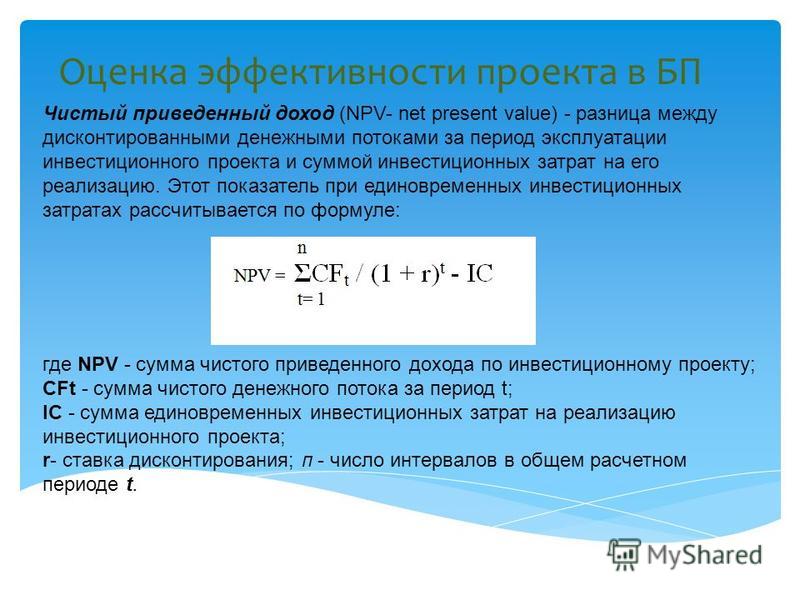

При отрицательном значении от проекта следует отказаться. Очевидно, что чем больше ЧДД, тем эффективнее проект и тем надежнее он защищен от отрицательного влияния факторов риска.

При отрицательном значении от проекта следует отказаться. Очевидно, что чем больше ЧДД, тем эффективнее проект и тем надежнее он защищен от отрицательного влияния факторов риска.Модели дисконтирования дивидендов, прибыли и денежных потоков

Финансовая теория утверждает, что стоимость инвестиции можно рассматривать как сумму будущих денежных потоков, которые, как ожидается, принесет инвестиция. Через эту призму вложения в акции можно рассматривать как некоторую комбинацию доходов, денежных потоков или потоков дивидендов плюс потенциальное увеличение стоимости акций, которое может быть реализовано в результате окончательной ликвидации инвестиции.

Через эту призму вложения в акции можно рассматривать как некоторую комбинацию доходов, денежных потоков или потоков дивидендов плюс потенциальное увеличение стоимости акций, которое может быть реализовано в результате окончательной ликвидации инвестиции.

В основе процесса оценки лежит концепция финансового дисконтирования — идея о том, что отложенный на будущее платеж должен стоить больше, чем платеж, произведенный сегодня, чтобы компенсировать получателю затраты и риски, связанные с ожиданием. Таким образом, серия платежей в будущее — это не просто сумма этих платежей, а преобразование этой серии в одно число, которое представляет собой эквивалентную стоимость денежного потока в настоящее время. Эта стоимость обычно называется приведенной стоимостью (PV).Связанная цифра, чистая приведенная стоимость (NPV), учитывает прямые затраты, понесенные инвестором для реализации денежных потоков, такие как ожидаемые налоги на выплату дивидендов или дополнительные капитальные затраты, которые могут потребоваться в будущем.

Базовая стоимость дисконтирования обычно является альтернативной стоимостью; в частности, это доход, от которого инвестор отказывается, не вкладывая ту же ценность в безрисковые вложения. По общему признанию, действительно безрисковые вложения существуют только в теории.Однако на практике преобладающая процентная ставка по краткосрочным нотам, выпущенным Казначейством США, часто используется в качестве приблизительного значения, поскольку считается, что эти ценные бумаги имеют незначительные кредитные риски и риски погашения. На развитых рынках, кроме США, инвесторы обычно используют краткосрочный суверенный долг этого рынка в качестве применимого безрискового ориентира. На рынках с нестабильным суверенным долгом может отсутствовать функциональная суррогатная ставка в местной валюте, которую можно было бы назвать безрисковой, что усложняет анализ такого рода.

Риск неплатежа является другим важным фактором при определении ставки дисконтирования, и его, как правило, труднее оценить. Компании с исторически стабильной прибылью, дивидендами или свободным денежным потоком в сочетании со стабильными перспективами будущих результатов могут рассматриваться как компании с относительно низким уровнем риска в этих измерениях. Они, как правило, требуют относительно небольшой надбавки к безрисковой базовой ставке, используемой в моделях дисконтирования, поэтому считается, что они имеют относительно небольшую премию за риск.Однако по мере того, как чистая изменчивость в любом ожидаемом измерении эффективности увеличивается, увеличивается и желаемая инвестором премия за риск, увеличивая ставку дисконтирования в этом измерении. Чем больше ставка дисконтирования, тем больше будет снижение будущей стоимости до текущей стоимости.

Компании с исторически стабильной прибылью, дивидендами или свободным денежным потоком в сочетании со стабильными перспективами будущих результатов могут рассматриваться как компании с относительно низким уровнем риска в этих измерениях. Они, как правило, требуют относительно небольшой надбавки к безрисковой базовой ставке, используемой в моделях дисконтирования, поэтому считается, что они имеют относительно небольшую премию за риск.Однако по мере того, как чистая изменчивость в любом ожидаемом измерении эффективности увеличивается, увеличивается и желаемая инвестором премия за риск, увеличивая ставку дисконтирования в этом измерении. Чем больше ставка дисконтирования, тем больше будет снижение будущей стоимости до текущей стоимости.

Практическое применение теории

Дивидендная дисконтная модель

Модель дисконтирования дивидендов (DDM) — это метод оценки приведенной стоимости акции на основе ее ставки дивидендов.

Если компания в настоящее время выплачивает дивиденды, и вы предполагаете, что дивиденды будут оставаться неизменными на неопределенный срок, то приведенная стоимость дивидендов будет просто суммой дивидендов в долларах, деленной на желаемую ставку дисконтирования. Например, акция, которая, как ожидается, будет выплачивать дивиденды в размере 2 долларов в год в рыночной среде, которая поддерживает ставку дисконтирования 7%, будет иметь приведенную стоимость потока дивидендов в размере 28,57 долларов.

Если ожидалось, что компания будет увеличивать свои дивиденды с постоянной скоростью на неопределенный срок, то приведенная стоимость будет представлять собой текущую сумму дивидендов, деленную на разницу между ставкой дисконтирования и ожидаемыми темпами роста (это работает только арифметически, когда ожидаемые темпы роста равны меньше дивидендной ставки).Учитывая базовые значения, указанные ранее, приведенная стоимость потока дивидендов во втором сценарии составит 50 долларов (2 доллара / (7% — 3%)).

Имейте в виду, что сценарии выплаты дивидендов, отличные от неопределенной стабильности или неопределенного роста с постоянной скоростью, потребуют более сложных вычислений.

Модель со скидкой

При традиционном расчете дисконта дивидендов не учитываются более широкие взгляды на результаты деятельности компании или политику управления.Модель дисконтирования прибыли учитывает это за счет коэффициента выплаты или доли прибыли, направляемой на выплату дивидендов. Возьмите коэффициент выплаты (текущий дивиденд, деленный на текущую прибыль на акцию) и разделите его на разницу между ставкой дисконтирования инвестора и скоростью роста дивидендов. Результатом является коэффициент P / E модели дисконтирования прибыли, который затем можно сравнить с рыночным P / E.

Модель дисконтированного денежного потока

Оценка дисконтированного денежного потока (DCF) полностью основана на внутренней динамике компании.Он оценивает каждый элемент свободного денежного потока, который, как ожидается, будет производить компания, а затем дисконтирует этот поток, используя собственную средневзвешенную стоимость капитала компании. Значение, которое дает оценка DCF, можно сравнить с текущей рыночной капитализацией компании или со стоимостью разделения.

Значение, которое дает оценка DCF, можно сравнить с текущей рыночной капитализацией компании или со стоимостью разделения.

Оценки, полученные с помощью моделей дисконтирования, могут быть полезными сравнительными индикаторами, но не существует абсолютных правил действий. Например, оценка дисконтирования дивидендов, превышающая текущую цену акций, может указывать на возможность покупки, но она также может сигнализировать о том, что рынок не согласен с ожидаемой оценкой роста дивидендов или считает, что ставка дисконтирования может быть слишком высокой.Аналогичным образом, модель дисконтирования прибыли P / E, которая выше, чем рыночная P / E, может сигнализировать о возможности покупки или может указывать на то, что рыночная оценка качества прибыли компании низкая, поэтому рынок мало верит в более высокие сообщенные цифры. . А оценка дисконтированного денежного потока может указывать на скрытую ценность будущего потенциала производительности или может сигнализировать о чрезмерно оптимистичных предположениях об этом потенциале.

Следующие шаги для рассмотрения

Найти акцииСопоставьте идеи с потенциальными инвестициями с помощью нашего скринера акций.

Почему метод дисконтированной будущей прибыли имеет смысл!

Инструмент оценки бизнеса Banker Valuation использует в своем отчете о расчетах подход к активам, подход к доходам и рыночный подход. Для доходного подхода используется метод дисконтированных будущих денежных потоков, который является одним из наиболее логичных методов оценки бизнеса.

Для доходного подхода используется метод дисконтированных будущих денежных потоков, который является одним из наиболее логичных методов оценки бизнеса.

Метод дисконтированных денежных потоков (сокращенно DCF) основан на теории, согласно которой акционер будет генерировать будущую экономическую выгоду (денежный поток) и требует определенной нормы прибыли на инвестиции, основанной на определенных характеристиках риска (ставка дисконтирования). Хотя мы не будем подробно обсуждать формулы, есть три основных компонента:

- Денежный поток за базовый год — для модели оценки банкира пользователь просто взвешивает исторические денежные потоки на основе наиболее вероятного будущего сценария.Взвешенный денежный поток — это «базовый год»… Это означает, что если бы не ожидалось роста, бизнес, скорее всего, имел бы денежный поток на этой же сумме из года в год. Базовый год используется для рыночного подхода (цена — взвешенная выручка и / или цена — взвешенная SDE или EBITDA).

- Прогнозируемый денежный поток — после взвешивания базового года пользователь имеет возможность прогнозировать денежные потоки на год с 1 по 4… .

.это может быть положительный или отрицательный темп роста. Если использование предполагает, что рост будет относительно стабильным, можно использовать инфляцию плюс небольшой рост отрасли….допустим стабильный темп роста 3,5%.

.это может быть положительный или отрицательный темп роста. Если использование предполагает, что рост будет относительно стабильным, можно использовать инфляцию плюс небольшой рост отрасли….допустим стабильный темп роста 3,5%. - Discount & Cap Rate — Banker Valuation использует собственный инструмент оценки рисков, который учитывает средние «требуемые нормы прибыли» для малого и среднего бизнеса, а затем увеличивает / уменьшает их в зависимости от конкретных рисков оцениваемой компании. Модель учитывает большинство рисков, которые влияют на частные компании… .. таких как финансовый риск, отраслевой риск, риск концентрации клиентов, зависимость от собственника и т. Д.

После разработки 3-х основных компонентов, указанных выше, модель рассчитывает себя… .дисконтируя прогнозируемые денежные потоки до их приведенной стоимости на основе требуемой нормы прибыли. Если 3 компонента разработаны правильно, наиболее точным из доступных методов является метод дисконтирования денежных потоков.

Стелла Гох — аналитик рыночных данных | 23 января 2019

В прошлый раз мы рассмотрели тему модели дисконтированного денежного потока, сегодня мы сосредоточимся на следующем методе расчета стоимости, модели дисконтированной прибыли.

Эта модель, также известная как дисконтированная будущая прибыль, предназначена для прогнозирования стоимости прибыли фирмы и ее расчетной конечной стоимости на определенную дату в будущем. Конечная стоимость представляет собой все будущие денежные потоки, которые будут отражать полученные в будущем доходы, которые практически невозможно спрогнозировать.

Будущая прибыль, а затем будет использована для ее дисконтирования до приведенной стоимости с использованием соответствующей ставки дисконтирования. Сумма дисконтированной будущей прибыли будет равна оценочной стоимости фирмы.Используя эту модель, инвесторы должны быть уверены, что прибыль компании всегда будет положительной. Если он отрицательный, эта модель не может быть применена.

Если он отрицательный, эта модель не может быть применена.

Примечание. Мы можем использовать скорректированную прибыль на акцию или историческую прибыль на акцию компании в зависимости от точки зрения и определения инвестора.

Давайте посмотрим, как заполнить цифры в ShareInvestor WebPro, чтобы получить внутреннюю стоимость Nestlé Berhad на примере модели дисконтированной прибыли.

1.Прибыль на акцию (RM)

Прибыль на акцию (EPS) — это финансовый коэффициент, который используется для измерения или индикации прибыльности компании. Чтобы получить прибыль на акцию, общая прибыль компании, доступная держателям обыкновенных акций, будет разделена на общее количество обыкновенных акций в обращении. Другими словами, это сумма денег, которую получит каждая из акций, если вся прибыль будет распределена между выпущенными акциями в конце года.

ShareInvestor WebPro обеспечивает автоматический расчет прибыли на акцию для вас, как показано на рисунке ниже:

На основе фотографии выше вставить 2. 75392 в столбец Прибыль на акцию.

75392 в столбец Прибыль на акцию.

Примечание. Вам нужно щелкнуть правой кнопкой мыши по акции и выбрать financial , после чего вы сможете найти прибыль на акцию в части данных на акцию (скорректированные).

2. Темпы роста прибыли на акцию (%)

Для темпа роста EPS мы можем использовать средние по отрасли темпы роста EPS компании в предоставленной модели, или мы можем использовать средние темпы роста EPS для компании на основе выбранных лет.

На этот раз мы будем использовать Nestlé Berhad в качестве примера; мы выберем средний по отрасли темп роста EPS, который обеспечивал, как показано ниже: —

3.Годы роста

Генеральный директор компании может спрогнозировать годы роста и объявить об этом инвесторам во время годового общего собрания. Иногда мы также можем увидеть некоторые новости из газеты о годах роста той или иной компании. Другие способы — это взгляд на прошлый цикл роста отрасли. Если отраслевой цикл обычно имеет тенденцию к росту в течение 10 лет, вы можете взять это число в качестве справки.

Предположим, что рост Nestlé Berhad составляет 10 лет.

Таким образом, вставьте 10 лет в столбец «Годы роста»

.4. Ставка дисконтирования (%)

Как мы обсуждали в предыдущей статье «Понимание модели дисконтированных денежных потоков (DCF) для определения внутренней стоимости», мы знаем, что ставка дисконтирования — это необходимая норма прибыли для инвесторов. Норма прибыли будет применяться к будущей прибыли или денежному потоку, чтобы дисконтировать их до приведенной стоимости. Это может быть безрисковая ставка доходности, например, государственных казначейских облигаций, или ожидаемая ставка доходности.

Мы будем использовать модель ценообразования капитальных активов (CAPM), как показано ниже, чтобы определить ставку дисконтирования для Nestlé Berhad на основе ее собственного уровня рисков.

Формула модели ценообразования капитальных активов следующая: —

Безрисковая ставка ( рэндов из ) = 0,041

Мы получим безрисковую ставку по 10-летним облигациям правительства Малайзии от Google, которая составляет 4,10%, что эквивалентно 0,041, как показано на рисунке ниже: — Бета (β) = 0,40

Beta — это показатель волатильности акций, который будет использоваться для анализа того, насколько доходность будет колебаться относительно общей рыночной доходности.Бета, равная 1, указывает на то, что цена акции движется вместе с рынком. Бета меньше 1 означает, что акции менее волатильны, чем рынок. Значение бета больше единицы означает, что цена акций более волатильна, чем рынок.

Мы получим бета-версию Nestlé Berhad из информационного бюллетеня ShareInvestor WebPro, которая составляет 0,40 на 16 января 2019 года, как показано на рисунке ниже. Я выбрал бета-версию (500 дней). Нет правильного или неправильного выбора бета (75 дней) или бета (500 дней).

Примечание. Выберите конкретную акцию и выберите FactSheet, и вы найдете бета-версию (500 дней) в важной статистической части.

Ожидаемая рыночная доходность E (R м ) = 0,067

Чтобы найти ожидаемую рыночную доходность акций, мы можем использовать совокупный годовой темп роста (CAGR).

Совокупный годовой темп роста — полезный инструмент, который используется для определения годового темпа роста инвестиций, значения которого сильно колебались от одного периода к другому.

Формула комплексного годового темпа роста (CAGR) выглядит следующим образом: —

Я возьму акции за 10 лет, чтобы измерить ожидаемую рыночную доходность с 2009 по 2019 год для FBMKLCI.

Начальное значение для FBMKLCI в 2009 году = 878,30

Конечная стоимость FBMKLCI в 2019 году = 1673,08 (на 16 января 2019 года)

Период с 2009 года по 2019 год = 10 лет

Мы рассчитываем CAGR после того, как у нас есть все начальное значение, конечное значение и количество лет в FBMKLCI.Ожидаемая рыночная доходность, которую мы имеем, составляет 0,06657. После того, как мы получим все цифры, указанные выше, мы можем использовать их для расчета модели ценообразования капитальных активов, чтобы получить ставку дисконтирования. Ставка дисконтирования, которую мы получим, составит 5,14%. Поэтому округлю и вставлю его как 5% в столбец «Ставка дисконтирования».

5. Конечная скорость роста (%)

Окончательная скорость роста будет использоваться для оценки роста компании за пределами прогнозного периода для расчета конечной стоимости компании, которая увеличит свой будущий доход за пределы первоначальных нескольких лет прогнозов.

Примечание: используемая конечная скорость роста всегда должна быть ниже ставки дисконтирования. Нет правильного или неправильного использования реального валового внутреннего продукта (ВВП) или глобального валового внутреннего продукта (ВВП).

Я буду использовать темп роста глобального валового внутреннего продукта (ВВП) для этого 2019 года, который составляет 3%, что эквивалентно 0,03.

После того, как у нас будет вся информация, мы можем ввести наш ShareInvestor WebPro, чтобы получить внутреннюю стоимость Nestlé Berhad. Внутренняя стоимость Nestlé Berhad составляет 169 ринггитов.37

Теперь мы знаем, что внутренняя стоимость Nestlé Berhad составляет 169,37 ринггитов. Текущая рыночная стоимость Nestlé Berhad составляет 147,30 ринггитов (по состоянию на 16 января 2019 г.). Основываясь на модели дисконтированной прибыли, она показывает, что в настоящее время Nestlé Berhad имеет справедливую стоимость, так как маржинальная стоимость акций невелика.

Недорогой Интернет для семей с низким доходом

Wi-Fi для всего дома: Wi-Fi для всего дома включает в себя один маршрутизатор Fios и аренду расширителя Wi-Fi.Расширитель Wi-Fi предоставляется во время или после установки если это рекомендовано после анализа производительности Wi-Fi специалистами Fios Tech или по запросу клиента. Самостоятельная установка включает один маршрутизатор, а по запросу клиента — один. расширитель. Дополнительные расширители доступны для аренды за 10 долларов в месяц. или купите за 199 долларов. Если вы измените свою услугу Fios Gigabit Connection, маршрутизатор (15 долларов США / мес.) И повторитель плата за аренду (5 долларов в месяц) больше не включена, но может быть добавлена за дополнительные 20 долларов в месяц.

Идеально подходит для практически безупречного развлечения.До 940/880 Мбит / с.

Предложение действительно до 17.11.21 для соответствующих требованиям новых res. custs. Доступность варьируется. Гигабитное сетевое подключение к вашему дому. Проводная скорость до 940/880 Мбит / с со средн. скорость между 750-940 Мбит / с загрузки / 750-880 Мбит / с загрузки. Скорость проводного и беспроводного подключения зависит от ограничений устройства, нескольких пользователей, сети и других факторов. Видеть Verizon.com/yourspeed для получения дополнительной информации. Установка 99 долларов США, а также могут применяться налоги и условия. Требуются автоматическая оплата и безбумажный счет.Subj. для утверждения кредита и может потребовать внесения депозита. © 2021 Verizon.

Отказ от онлайн-заказов.

Предложение доступно. до 1.19.22. Необходимо установить соответствующие услуги Fios и активировать предложение без участия 60 дней с даты установки или не позднее 4.19.22, в зависимости от того, что наступит раньше. После 12-месячный промо-период заканчивается, ваша подписка AMC + будет автоматически продлеваться по цене 8,99 долл. США в месяц. если вы не отмените подписку с Verizon. Отменить в любое время.Одно предложение для каждого подходящего Verizon учетная запись.

Необходимо установить и поддерживать приемлемые услуги Fios в хорошем состоянии в течение 65 дней и зарегистрируйтесь для получения подарочной карты через 60 дней после этого или не позднее 4.17.22, в зависимости от того, что будет первым. Подарочная карта отправлена по электронной почте в течение 48 часов после регистрации. Мы оставляем за собой право на возврат суммы подарочной карты в случае отмены соответствующей критериям услуги ж / д через 180 дней. Применяются другие условия использования подарочной карты.Предложение заканчивается 17.11.21.

Идеально подходит для практически безупречного развлечения. До 940/880 Мбит / с.

В месяц с подтверждением Lifeline, Auto Pay + налоги. Посмотреть детали плана

Подарочная карта Verizon на 200 долларов AMC + на 12 месяцев бесплатно, затем 8,99 долл. США в месяц. Wi-Fi для всего дома: аренда роутера включена + расширитель Wi-Fi предоставляется (если рекомендовано / запрошено). 2 ТБ хранилища Verizon Cloud в комплекте + Сэкономьте 20 долларов в месяц с безлимитом Беспроводная связь.Скидка за низкий доход (EAPR)

Могу ли я подать заявку на EAPR онлайн?

да. Вы можете проверить свое право на участие, подать заявку онлайн и загрузить документацию о своем доходе / источнике денег вместе с заявлением. Когда мы получим вашу заявку в нашей системе, вы получите дополнительную информацию о ее статусе.Насколько актуальными должны быть документы о моем доходе / источниках денег?

Документы должны быть представлены минимум два месяца подряд в течение последних двух месяцев; устаревшие документы не принимаются. Если вам платят менее 12 месяцев в году, укажите эту информацию в своем заявлении.

Как рассчитывается ежемесячный доход?

- Еженедельный период оплаты труда — средняя валовая заработная плата, умноженная на 52 расчетных периода в году, разделенная на 12

- Двухнедельный период оплаты труда — средняя валовая заработная плата, умноженная на 26 расчетных периодов в году, разделенная на 12

- Полумесячный период выплаты заработной платы — (1-15 и 16 числа — конец месяца) средняя валовая заработная плата, умноженная на 24 периода выплаты заработной платы в году, деленная на 12

Где я могу получить письмо о льготах / вознаграждении?

У большинства агентств / программ есть веб-сайты, на которых вы можете проверить и распечатать информацию.

Сколько времени займет обработка моего заявления?

Заполненный пакет заявки обычно обрабатывается в течение 2–4 недель с момента получения. После того, как вы зарегистрируетесь, скидка программы Energy Assistance Program будет отображаться в счете SMUD ежемесячно.

Как долго я получу скидку?

Обычно мы просим клиентов повторно подавать заявки каждые 1-2 года. Когда придет время подавать заявку, мы отправим вам заявку на повторную сертификацию, в которой потребуются актуальные копии документов о доходах / источниках денежных средств / пособиях.

Вернут ли мне документы о доходах?

Мы не можем вернуть ваши оригиналы документов, поэтому присылайте КОПИИ любых документов о доходах / источниках денег / пособиях вместе с заявлением.

Что мне делать, если я больше не имею права на скидку?

Если ваш доход / источники денег или обстоятельства изменились и вы больше не соответствуете требованиям, сообщите нам об этом по почте или позвоните по телефону 1-888-742-7683, чтобы пополнить счет.

Как рассчитывается моя скидка?

Ваша максимальная скидка зависит от того, насколько доход вашей семьи соответствует федеральному уровню бедности (FPL).

Каков федеральный уровень бедности (FPL)?

Федеральный уровень бедности (FPL) используется для определения финансового права на участие в определенных программах отсрочки. Руководящие принципы публикуются каждый год в Федеральном реестре Министерством здравоохранения и социальных служб.

Программа скидок на коммунальные услуги — HumanServices

Город Сиэтл может помочь людям, которым трудно оплачивать счета за электричество и коммунальные услуги.Соответствующие критериям домохозяйства могут зарегистрироваться в программе скидок на коммунальные услуги города Сиэтла (UDP), которая предлагает 60% скидку на счета Seattle City Light и 50% скидку на счета за коммунальные услуги Сиэтла.

Процесс приложения UDP

- Заполните онлайн-форму регистрации UDP.

- Ваша заявка будет рассмотрена и обработана. Если ваше заявление соответствует требованиям, указанным ниже, ваша семья будет зачислена в UDP.

- Обратите внимание, что скидка может появиться на ваших счетах в течение двух платежных циклов (4 месяца).

- Клиенты, получившие разрешение на получение скидки, должны будут обновить свое заявление с указанием документов о доходах и государственного удостоверения личности через шесть месяцев после даты утверждения.

Если вы получили звонок, электронное письмо и / или открытку, в которой говорится, что вам необходимо связаться с нашим офисом для продления заявки, позвоните по телефону (206) 684-0268, чтобы поговорить с представителем, или напишите нам по адресу [email protected]. Доступны услуги устного перевода. Вам не нужно заполнять еще одну онлайн-форму.

Сьюдад-де-Сиэтл, расположенный в городе Сиудад-де-Сиэтл, расположен в районе Пагар Сьюдад-де-Сиэтл. Los hogares que cumplan con los Requisitos pueden inscribirse al Programa de descuentos en servicios públicos de la Ciudad de Seattle (UDP), que ofrece un descuento del 60% en las facturas de Seattle City Light y un descuento del 50% en las facturas de los Коммунальные предприятия Сиэтла.

Proceso de solicitud del UDP

• Llene el formulario de inscripción en línea en este sitio web.

El formulario está en inglés. Llame para recibir ayuda en otros idiomas y para hablar con un представителем.

• Su solicitud será revisada y processada. Si su solicitud cumple con los Requisitos, su hogar será inscrito en el programa.

El correo electrónico o la carta que reciba con la respuesta puede estar en inglés.

• Pueden pasar hasta dos ciclos de facturación (4 месяца) antes de que el descuento se reflection en sus facturas.

• Los clientes que reciben la aprobación para recibir el descuento deberán repair su solicitud con sus comprobantes de ingresos seis meses después de la fecha de la aprobación .

Si recibe una llamada, un correo electrónico y / o una tarjeta postal indicándole que debe comunicarse con nuestra oficina para repair su solicitud, llame al (206) 684-0268 para hablar con unmissante. Hay servicios de interpación disponibles. Нет necesita llenar otra solicitud en línea.

Thành phố Seattle có thể giúp những người đang gặp khón trong việc trả tiền in nước. Các hộ gia đình đủ iều kiện có thể ghi danh vào Chương Trình Gim Giá Tiện Ích của Thành Phố Seattle (Программа скидок на коммунальные услуги города Сиэтла (UDP)), chng trình này giúp Light в Сиэтле может получить 60% от стоимости проживания в городе Сиэтл. giảm 50% cho các hóa n của Seattle Public Utilities.

Quy trình ăng ký UDP

• Hoàn thành mẫu n ăng ký trực tuyến tại trang web này.

Mẫu đơn đăng ký bằng tiếng Anh. Để c hỗ trợ ngôn ngữ, xin vui lòng gọi để nói chuyện với nhân viên trợ giúp.

• n ăng ký của quý vị sẽ được xem xét và xử lý. Nếu đơn đăng ký của quý vị đáp ng được các yêu cầu và iều kiện, hộ gia ình của quý vị sẽ được ghi danh.

Электронная почта hoặc thư phản hồi có thể bằng ting Anh.

• Số tiền giảm giá có thể mất đến hai chu kỳ thanh toán (4 tháng) để xuất hiện trên các hóa đơn của quý vị.

• Những khách hàng được chấp thuận để nhận chương trình giảm giá sẽ cần phải gia hạn n ăng ký với tài liệu thu nhập sau sáu thn

Nếu quý vị nhận được một cuộc gọi, электронная почта và / hoặc bưu thiếp nói rằng quý vị cần liên hệ với văn phòng của chúng tôi để gia hạn đơn đ nói chuyện với nhân viên trợ giúp. Dịch vụ thông dịch có sẵn. Quý vị không cần phải hoàn thành một mẫu đơn đăng ký trực tuyến khác.

市政府 可以 幫助 那些 為 支付 水電 雜費 掙扎 的 人。 符合 條件 的 家庭 可以 參加 西雅圖 市政府 的 公共 設施 折扣 計劃 (UDP) , 該 計劃 對 西雅圖 公司 (Seattle City Light) 電費 帳單 提供60% 的 的 西雅圖 公共 事業 局 的 帳單 (Seattle Public Utilities) 則 提供 50% 的 折扣。

UDP 申請 流程

• 此 網站 填寫 網上 報名 表。

表格 是 英文 的 , 如需 翻譯 , 請 致電 客服。

• 您 的 申請 將 被 審核 和 處理。 如果 您 的 申請 符合 資格 要求 , 您 的 家庭 將 可 加入 計劃。

回復 的 電子郵件 或 信件 可能 是 英文 的。

• 可能 需要 最長 兩個 計費 週期 才會 顯示 在 您 的 帳單 上。

• 批准 領取 折扣 的 客戶 需要 在 批准 日期 後 的 六個月 通過 提交 收入 文件 來 其 申請 。

如果 您 收到 電話 、 電子郵件 和 / 或 卡片 您 需要 聯繫 我們 的 辦公室 以 更新 的 申請 , 請 致電 致電 (206) 684-0268 客服 聯繫。 提供 口譯。 填寫 一份 網上 申請 表。

시애틀 시 는 전기 및 공공 요금 지불 에 어려움 을 겪고 있는 분들 을 도와 수 있습니다.신청 자격 이 있는 가구 들은 시 의 공공 요금 할인 프로그램 (Программа скидок на коммунальные услуги города Сиэтла, 이하 UDP) 에 등록 할 수 있으며, 이 프로그램 은 시애틀 전기 (Сиэтл Сити Лайт) 청구서 에 대한 60% 할인 과 시애틀 공공 요금 (Коммунальные предприятия Сиэтла) 청구서 에 대한 50% 할인 을 제공 합니다.

UDP 신청 절차

• 이 웹 사이트 에서 온라인 등록 양식 을 작성 합니다.

양식 은 영문 으로 되어 있습니다. 언어 지원 을 원하시면 담당자 에게 전화 하여 문의 하세요.

• 귀하 의 신청서 가 검토 되고 처리 될 것 입니다. 귀하 의 신청서 가 자격 요건 을 충족 하는 경우, 귀하 의 가구 가 등록 될 것 입니다.

응답 이메일 또는 편지 는 영문 으로 작성 될 수 있습니다.

• 할인 이 귀하 의 청구서 에 되기 까지 최대 2 회 의 청구 주기 가 소요될 수 있습니다.

• 해당 할인 을 받도록 승인 된 고객 은 승인일 로부터 6 개월 후에 소득 증빙 서류 를 제출해 를 해야 합니다 .

귀하 의 신청서 를 갱신 한다는 전화, 이메일 및 / 또는 엽서 를 받는 경우, (206) 684-0268 로 전화 하여 담당자 와 통화 하시기 바랍니다. 통역 서비스 를 이용하실 수 있습니다. 또 다른 온라인 신청 양식 을 작성할 필요 는 없습니다.

Magaalada Сиэтл восковой каавин картаа дадка ла халгамая в ай иска биксиян бийлаша коронтада, бияха йо гааска. Qoysaska u-qalma ayaa iska qori kara Barnaamijka Sicir-dhimista Adeegyada ee Magaalada Seattle (UDP), oo bixisa qiimo-dhimis 60% ah oo ku saabsan biilasha Seattle City Light iyo qiimo-dhimadae Dhimista 50%.

Nidaamka codsiga UDP

• Dhameystir foomka isqorista internetka ee boggaan.

Foomku wuxuu ku qoran yahay Ingiriis. Taageerada luqadeed hadada u baahantahay, fadlan wac si aad ula hadashid wakiil.

• Codsigaaga dib ayaa loo eegi doonaa oo looga baaraandegi doonaa. Haddii dalabkaagu buuxiyo shuruudaha u-qalmitaanka, qoyskaaga ayaa la qori doonaa.

E-maylka jawaabta ama warqadda Waxay noqon kartaa Ingiriis.

• Сицир-дхимисту воскай каадан картаа илаа лаба вариг оо бийл ах си ай уга муукдаан биилашаада.

• Macaamiisha loo oggolaaday helitaanka qiime dhimista vacay u baahan doonaan inay ku cusboonaysiiyaan codsigooda dukumiintiyada dakhliga lix bilood ka dib taariikhda oggolaanshahooda.

Haddii aad hesho wicitaan, emayl iyo / ama kaarka boosta oo sheegaya inaad u baahan tahay inaad la xiriirto xafiiskayaga si aad u cusboonaysiiso dalabkaaga, fadlan wac (206) 684-0268. Adeegyada turjubaanka аяа ла хели караа. Ума baahnid inaad buuxiso foom kale oo codsi khadka tooska ах ах.

የስያትል ከተማ የኤልክትሪክና የግልጋሎት ክፍያዎችን ለመክፈል የከበዳቸዉን ሰዎች መርዳት ይችላል። ብቁ የሆኑ ነዋሪዎች፡ በስያትል መብራት ሃይልና (Электроэнергия) በስያትል ህዝባዊ ግልጋሎት (Коммунальные услуги) ክፍያዎች ላይ የ 50% ቅናሽ በሚሰጠዉ የስያትል ግልጋሎት ቅናሽ መርሃግብር [Программа скидок на коммунальные услуги города Сиэтла (UDP)] መመዝገብ ይችላሉ።

UDP ማመልከቻ ሂደት

• የ ኦንላይን መመዝገቢያ ቅጽ እዚህ ድህረ-ገጽ ላይ ይሙሉ።

ይህ ቅጽ በእንግሊዘኛ ነዉ። ለቋንቋ ድጋፍ እባክዎን ተወካይ ለማነጋገር ይደዉሉ።

• ማመልከቻዎ ታይቶ ዉሳኔ ይሰጥበታል። ማመልከቻዎ የብቁነት መስፈርቶችን የሚያሟላ ከሆነ ቤተሰብዎ ይመዘገባል።

የመልስ ኢሜል ወይንም ደብዳቤ በእንግሊዘኛ ይሆናል።

• ቅናሹ ክፍያዎችዎ ላይ እስኪታይ እስከ ሁለት የክፍያ ዙሮች ሊወስድ ይችላል።

• ቅናሹን እንዲያገኙ የጸደቀላቸዉ ደንበኞች ከጸደቀላቸዉ ቀን በኋላ በስድስት ወር ሰነድ አቅርበዉ ማመልከቻቸዉን ማሳደስ አለባቸዉ።

ማመልከቻዎን ለማሳደስ ቢሮያችን መገናኘት እንዳለብዎት የሚገልጽ የስልክ ጥሪ ፣ እና / ወይም ፖስትካርድ ከተቀበሉ እባክዎን ከተወካይ ጋር ለመነጋገር (206) 684-0268 ይደዉሉ። የትርጉም አገልግሎት አለ። ሌላ የኦንላይን ማመልከቻ መሙላት አያስፈልግዎትም።

Оценка остаточного дохода — обзор, преимущества, как рассчитать

Что такое оценка остаточного дохода?

Оценка остаточного дохода (также известная как модель остаточного дохода или метод остаточного дохода) — это метод оценки капитала, основанный на идее, что стоимость акций компании равна приведенной стоимости будущих остаточных доходов, дисконтированных по соответствующей стоимости капитала Стоимость капитала — это норма прибыли, которую требует акционер для инвестирования в бизнес.Требуемая норма прибыли зависит от уровня риска, связанного с вложением.

Дальнейший анализ оценки остаточного дохода

Основное предположение, лежащее в основе оценки остаточного дохода, состоит в том, что прибыль, полученная компанией, должна учитывать истинную стоимость капитала Стоимость капитала Стоимость капитала — это минимальная норма прибыли, которая бизнес должен зарабатывать, прежде чем создавать стоимость. Прежде чем бизнес сможет получать прибыль, он должен, по крайней мере, генерировать достаточный доход, чтобы покрыть расходы на финансирование своей деятельности.(т. е. как стоимость долга, так и стоимость собственного капитала). Хотя при учете чистой прибыли учитывается стоимость долга (процентные расходы включаются в расчет чистой прибыли), он не принимает во внимание стоимость собственного капитала, поскольку дивиденды и другие распределения капитала не включаются в расчет чистой прибыли.

По вышеуказанной причине чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Несмотря на то, что это получено через посредство, это не означает экономической прибыли компании. Более того, в некоторых случаях, даже когда компания отчитывается о бухгалтерской прибыли, такая прибыль может оказаться экономически невыгодной после учета затрат на собственный капитал.

С другой стороны, остаточная прибыль — это прибыль компании, скорректированная на стоимость собственного капитала. Помните, что стоимость собственного капитала — это, по сути, требуемая норма доходности. Требуемая норма доходности. Требуемая норма доходности (пороговая ставка) — это минимальная доходность, которую инвестор ожидает получить от своих инвестиций.По сути, требуемая норма прибыли — это минимально приемлемая компенсация уровня риска инвестиций. запрашивается инвесторами в качестве компенсации альтернативных издержек и соответствующего уровня риска. Следовательно, стоимость компании, рассчитанная с использованием оценки остаточного дохода, обычно более точна, поскольку она основана на экономической прибыли компании.

Преимущества оценки остаточной прибыли

Как правило, оценка остаточной прибыли подходит для зрелых компаний, которые не выплачивают дивиденды или следуют непредсказуемым схемам выплаты дивидендов.В этом отношении модель остаточного дохода является жизнеспособной альтернативой модели дисконтирования дивидендов (DDM) Модель дисконтирования дивидендов Модель дисконтирования дивидендов (DDM) — это количественный метод оценки стоимости акций компании, основанный на предположении, что текущая справедливая цена снабжать.

Кроме того, он хорошо работает с компаниями, которые еще не генерируют положительный денежный поток. Однако аналитик должен осознавать, что такой подход основан в основном на прогнозных предположениях, которыми можно манипулировать или которые подвержены различным предубеждениям.

Наряду с моделью дисконтированного денежного потока (DCF) Формула DCF дисконтированного денежного потока В этой статье формула DCF разбивается на простые термины с примерами и видео с расчетами. Научитесь определять стоимость бизнеса. Оценка остаточного дохода — один из наиболее признанных подходов к оценке в отрасли. Хотя этот подход менее известен, модель остаточного дохода широко используется в инвестиционных исследованиях. (Обратите внимание, что оценка остаточного дохода — это модель абсолютной оценки, которая направлена на определение внутренней стоимости компании).

Как рассчитать стоимость компании с помощью модели оценки остаточного дохода?

Первым шагом, необходимым для определения внутренней стоимости акций компании с использованием оценки остаточного дохода, является расчет будущих остаточных доходов компании.

Напомним, что остаточная прибыль — это чистая прибыль, скорректированная на стоимость капитала. В большинстве случаев остаточный доход можно рассчитать как разницу между чистой прибылью и начислением капитала. Математически это может быть выражено следующей формулой:

Остаточная прибыль = Чистая прибыль — Начисление капитала

По сути, расходы на собственный капитал являются вычетом из чистой прибыли, учитываемой на стоимости капитала.Расходы на собственный капитал кратны собственному капиталу компании и стоимости собственного капитала. Формула начисления капитала:

Начисление капитала = собственный капитал x стоимость капитала

После расчета остаточной прибыли внутренняя стоимость акции может быть определена как сумма текущей балансовой стоимости собственный капитал компании и приведенная стоимость будущих остаточных доходов, дисконтированных по соответствующей стоимости капитала. Формулу оценки для модели остаточного дохода можно выразить следующим образом:

Где:

- BV 0 — Текущая балансовая стоимость собственного капитала компании

- RI t — Остаточная прибыль компании за период времени t

- r — Стоимость собственного капитала

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) Сертификация ®CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы:

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.

- Коэффициент выплаты дивидендов Коэффициент выплаты дивидендов Коэффициент выплаты дивидендов — это сумма дивидендов, выплачиваемых акционерам, по отношению к общей сумме чистой прибыли, полученной компанией.Формула, пример

- Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.