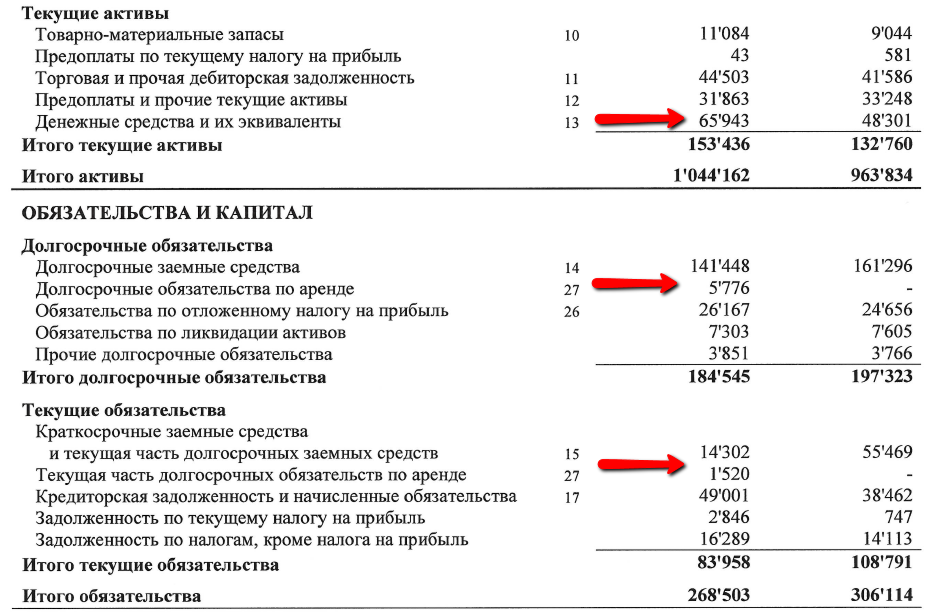

Текущие активы в балансе: строка и формула

Что такое текущие активы

Под активами понимаются все собственные и привлеченные ресурсы, которые используются предприятием с целью получения прибыли.

Классификация предусматривает группировку фондов по структурным признакам. Основными видами ресурсов предприятия являются:

- Собственные или арендованные — по типу владения.

- Материальные, нематериальные, финансовые — по формам функционирования.

- Оборотные (краткосрочные) и внеоборотные (долгосрочные) — по характеру участия в финансово-хозяйственной деятельности предприятия.

- Ликвидные и неликвидные — по степени ликвидности.

- Чистые и суммарные — по источникам формирования.

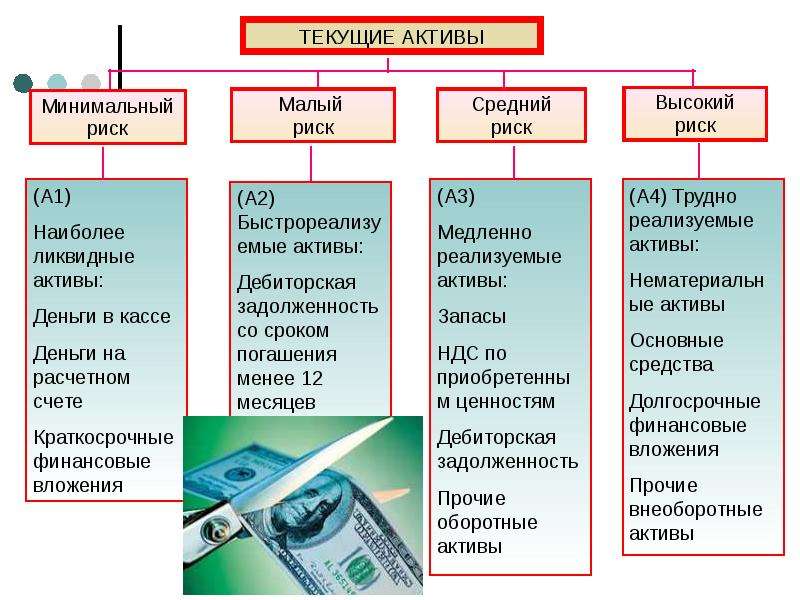

В соответствии с приведенной выше классификацией, речь пойдет об оборотных ресурсах предприятия, срок использования которых не превышает 12 месяцев с момента их принятия к учету, ввода в эксплуатацию или же не более одного производственного цикла в том случае, если его продолжительность составляет более 12 месяцев (п.

Как отразить в бухучете и отчетности

При заполнении бухгалтерской отчетности, формируемой по Приказу Минфина РФ № 66н от 02.07.2010, специалист включает строки текущих активов в балансе:

- запасы — 1210;

- НДС по приобретенным ценностям — 1220;

- дебиторская задолженность организации — 1230;

- финвложения, исключая денежные эквиваленты, — 1240;

- денежные средства, денежные эквиваленты — 1250;

- прочие ОА — 1250.

Формула для расчета

Чтобы рассчитать, используют такую формулу текущих активов по балансу:

ТА = ОА (стр. 1200) – ДЗ долгосрочная.

Для расчета величины ТА из итоговой строки второго раздела бухгалтерского баланса (стр. 1200) необходимо вычесть величину долгосрочной дебиторской задолженности, так как этот показатель учитывается в составе оборотных фондов отдельно.

Как определяется ликвидность

Ликвидность текущих активов — это способность краткосрочных ресурсов к превращению в денежные средства.

Все фонды отражаются в бухгалтерской отчетности по возрастанию уровня их ликвидности. В связи с тем, что ТА по скорости обращения являются краткосрочными, они характеризуются наибольшей степенью превращения в денежные средства.

Для расчета ликвидного уровня применяется коэффициент текущей ликвидности, показывающий возможность учреждения использовать ликвидные ресурсы для оплаты возникших краткосрочных обязательств.

Индекс определяется как отношение величины ТА к суммарному показателю действующих обязательств, формируемому из строк 1510, 1520, 1550 итоговой бухгалтерской отчетности.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Что такое текущий актив?

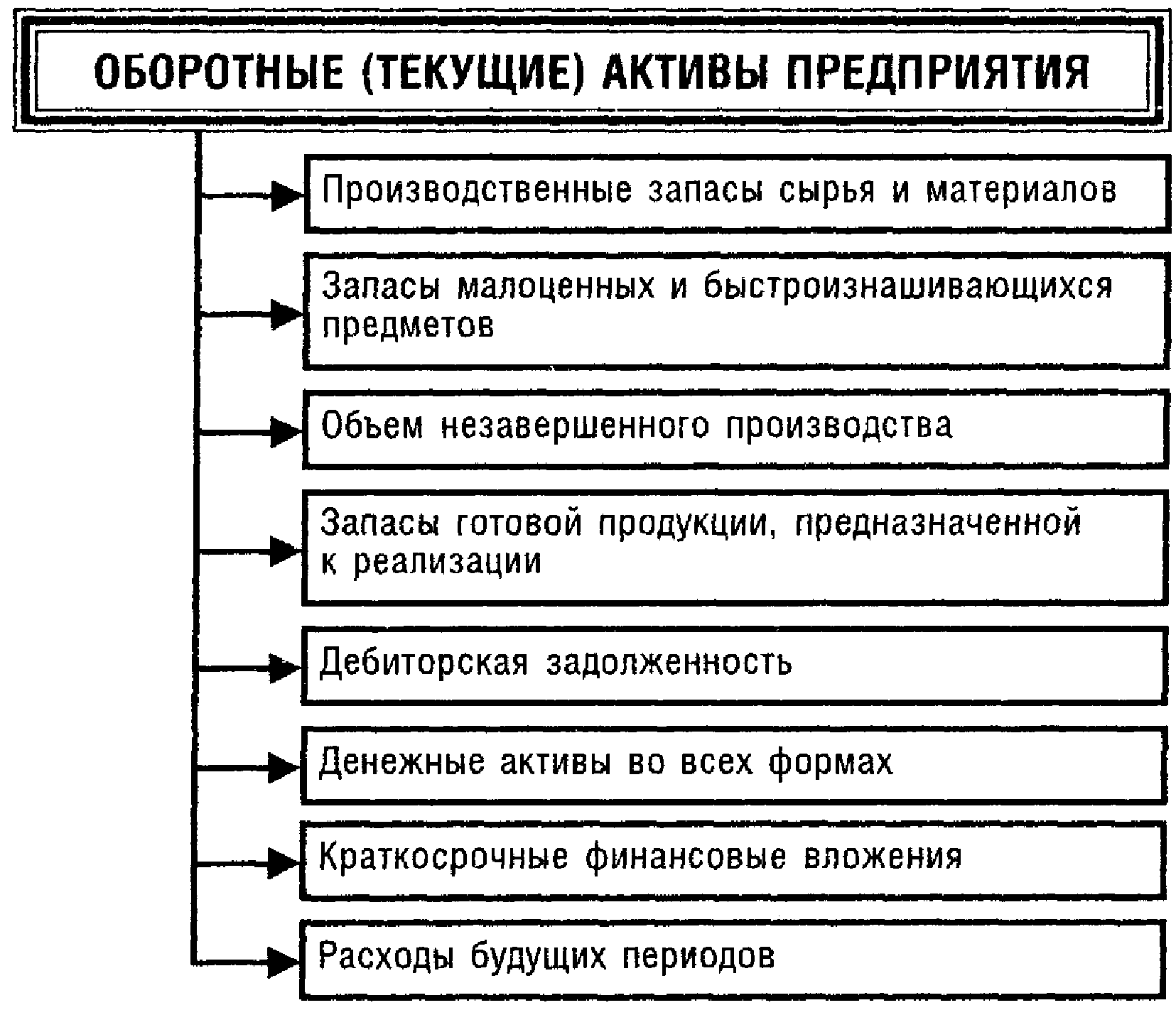

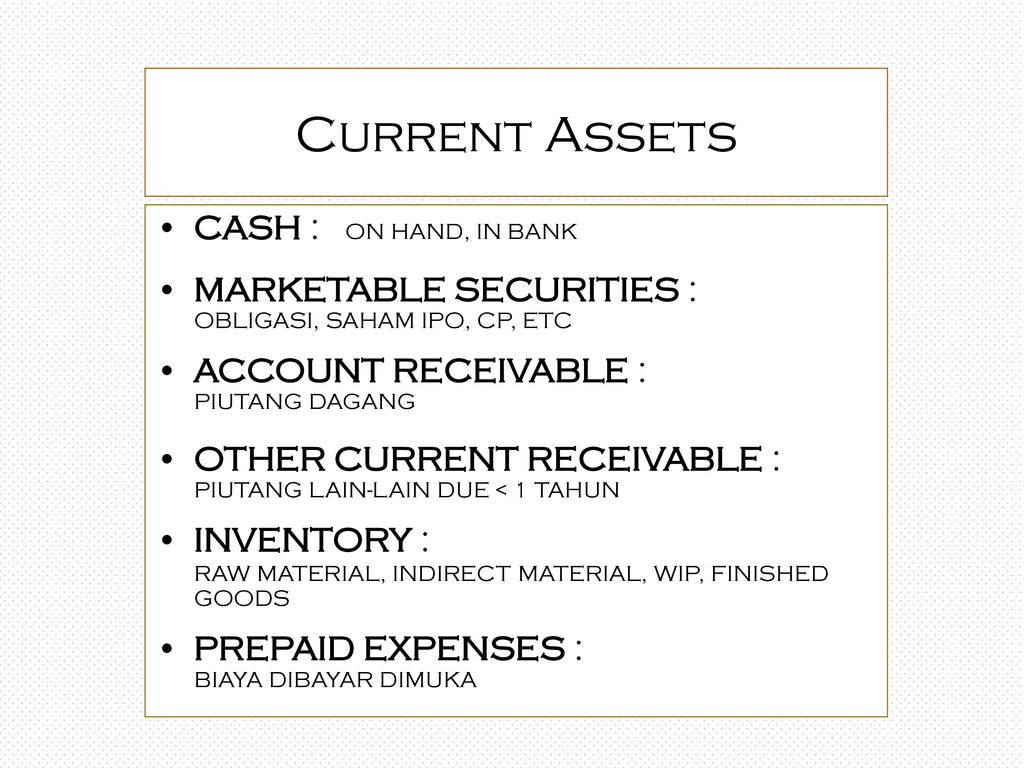

Текущие активы в бухгалтерском балансе представляют общую стоимость всех активов, которые могут быть преобразованы в денежные средства. Существует пять основных видов оборотных активов: денежные средства, краткосрочные инвестиции, дебиторская задолженность, товарно-материальные запасы и расходы будущих периодов. Как правило, все они могут быть легко конвертированы в наличные.

Денежные средства или их эквиваленты являются наиболее ликвидными оборотными активами. Деньги, которые могут быть сняты с обычного банковского счета или счета денежного рынка, квалифицируются как наличные деньги. Активы, которые можно быстро конвертировать в денежные средства, такие как казначейские векселя и некоторые краткосрочные муниципальные облигации, являются денежными эквивалентами. Два основных критерия для определения того, является ли текущий актив денежным эквивалентом, — это срок его погашения менее чем за три месяца и возможность его быстрой конвертации.

Два основных критерия для определения того, является ли текущий актив денежным эквивалентом, — это срок его погашения менее чем за три месяца и возможность его быстрой конвертации.

Краткосрочные инвестиции, срок погашения которых составляет более трех месяцев, но менее года, также считаются текущим активом. Если у компании на руках больше денег, чем необходимо в ближайшем будущем, она может инвестировать часть своих средств в краткосрочные облигации. Эти средства могут быть ликвидированы, но это требует больше усилий, чем снятие наличных. Деньги компании работают на это и увеличивают общий доход.

Дебиторская задолженность еще на шаг удалена от денежных средств с точки зрения ликвидности. Как только компания поставляет свой продукт или услугу, клиент должен компании деньги. Пока эта сумма не выплачена, она считается дебиторской задолженностью. Не все клиенты будут платить за услугу или продукт, которые они получают; из тех клиентов, которые платят, не все будут делать это своевременно. Если дебиторская задолженность компании растет быстрее, чем выручка, за многие ее товары или услуги она не была оплачена.

Если дебиторская задолженность компании растет быстрее, чем выручка, за многие ее товары или услуги она не была оплачена.

Инвентаризация также рассматривается как текущий актив. Любые предметы или услуги, которые уже были завершены, но еще не проданы, считаются запасами. Компании, которые продают физические товары, обычно имеют инвентарь. Менее ликвидный, чем первые три оборотных актива, товарно-материальные запасы связывают денежные средства — предметы должны быть проданы, чтобы добавить наличные в доход компании. Компании, которые предоставляют услуги, не несут запасы.

Предоплаченные расходы считаются текущим активом, поскольку они уменьшают сумму будущих расходов. Как правило, компания может заранее оплатить рекламные услуги. Он также может купить больше расходных материалов, чем необходимо в настоящее время. Это примеры расходов будущих периодов. Хотя это не совсем ликвидные активы, они сокращают будущие расходы — меньшие расходы в будущем могут равняться лучшему доходу.

ДРУГИЕ ЯЗЫКИ

Текущие активы Формула | Калькулятор (шаблон Excel)

Формула оборотных активов (Содержание)

- Текущие активы Формула

- Примеры формулы текущих активов (с шаблоном Excel)

- Калькулятор формулы текущих активов

Текущие активы Формула

Термин «текущие активы» будет представлять все активы фирмы, которые, как ожидается, будут легко проданы, использованы, потреблены или исчерпаны в ходе стандартных или деловых операций компании, что может привести к их конвертации в денежную стоимость в течение одного года. Текущие активы в балансе включают в себя следующее: денежные средства, дебиторскую задолженность, денежные эквиваленты, рыночные ценные бумаги, предварительно оплаченные обязательства, инвентарный запас и другие ликвидные активы.

Формула для расчета текущих активов будет выглядеть следующим образом: (просто простое дополнение)

- Денежные средства и их эквивалент

- инвентарь

- Должники и дебиторская задолженность

- Предоплаченные активы

- Краткосрочные авансы

- Другие ликвидные активы

Current Assets = Cash + Cash Equivalents + Inventory + Account Receivables + Marketable Securities + Prepaid Expenses + Other Liquid Assets

Давайте рассмотрим пример, чтобы лучше понять формулу расчета текущих активов.

Формула оборотных активов — пример № 1

Ниже приводится выдержка из компании ABC Ltd, которую она подала в регулирующие органы, давайте попробуем выяснить текущую стоимость активов из нее.

Решение:

Текущие активы рассчитываются по формуле, приведенной ниже

Текущие активы = Денежные средства + эквиваленты денежных средств + Запасы + Дебиторская задолженность + Товарные ценные бумаги + Расходы будущих периодов + Прочие ликвидные активы

- Текущие активы = 20 000 + 30 000 + 10 000 + 3 000

- Текущие активы = 63 000

Примечание. Основные средства и гудвилл не будут являться частью текущих активов, поскольку они являются долгосрочными активами.

Формула оборотных активов — пример № 2

Ниже приводится извлечение активов из годового отчета Google по состоянию на 2016 год. Давайте попробуем выяснить общее количество текущих активов.

Давайте попробуем выяснить общее количество текущих активов.

Решение:

За исключением долгосрочных активов, таких как основные средства, нематериальные активы, нерыночные инвестиции, гудвилл, отложенные налоги на прибыль и прочие внеоборотные активы, мы получим показатель текущих активов.

Текущие активы рассчитываются по формуле, приведенной ниже

Текущие активы = Денежные средства + эквиваленты денежных средств + Запасы + Дебиторская задолженность + Товарные ценные бумаги + Расходы будущих периодов + Прочие ликвидные активы

- Текущие активы = 12, 918 + 268 + 14, 137 + 73, 415 + 95 + 4, 575

- Текущие активы = 1, 05, 408

Формула оборотных активов — пример № 3

Возвращаясь ко второму практическому примеру, мы извлекли данные об активах из годового отчета Berkshire Hathaway Inc., который находится под 10-K. Рассчитайте свои текущие активы.

Решение:

Здесь мы снова включили бы только активы со сроком службы 1 год и не более этого.

Следовательно, мы исключили основные средства, гудвилл, другие нематериальные активы, отложенные расходы и другие.

Текущие активы рассчитываются по формуле, приведенной ниже

Текущие активы = Денежные средства + эквиваленты денежных средств + Запасы + Дебиторская задолженность + Товарные ценные бумаги + Расходы будущих периодов + Прочие ликвидные активы

- Текущие активы = 25 460 + 78 515 + 21 353 + 1, 64 026 + 17 635 + 28 578 + 16 187

- Текущие активы = 3, 51, 754

Пояснение формулы оборотных активов

Текущие активы — это все активы фирмы или компании, которые, как ожидается, будут удобно потребляться, продаваться, использоваться или истощаться через стандартную компанию или деловые операции в течение следующего года. Текущие активы включают инвентарные запасы, дебиторскую задолженность, денежные средства, их эквиваленты, предварительно оплаченные обязательства, рыночные ценные бумаги и другие ликвидные активы. Это ключевые активы, которые составляют основу оборотных активов. Не существует исчерпывающего списка текущих активов, которые могут дать, но 80% текущих активов компании могут поставить под угрозу вышеупомянутые вещи. Нужно сделать суждение относительно того, ожидает ли компания реализовать стоимость этих оборотных активов в течение года, тогда она должна быть сгруппирована по текущим активам.

Это ключевые активы, которые составляют основу оборотных активов. Не существует исчерпывающего списка текущих активов, которые могут дать, но 80% текущих активов компании могут поставить под угрозу вышеупомянутые вещи. Нужно сделать суждение относительно того, ожидает ли компания реализовать стоимость этих оборотных активов в течение года, тогда она должна быть сгруппирована по текущим активам.

Актуальность и использование формулы текущих активов

Текущие активы важны для компании или говорят предприятиям, потому что эти текущие активы могут использоваться для финансирования повседневной деятельности или повседневных деловых операций, а также помогают оплачивать текущие и текущие операционные расходы компании.

Поскольку платежи по кредитам и векселям часто наступают через регулярные промежутки времени (например, в конце каждого месяца), руководство или компания должны быть в состоянии своевременно организовать необходимые или сказать необходимые денежные средства для оплаты своих взносов и обязательств, Долларовая стоимость, которая представлена показателем оборотных активов, даст общее представление о денежных средствах фирмы или компании, а также о состоянии ликвидности и позволит компании или руководству оставаться готовыми к необходимым или необходимым договоренностям, чтобы продолжить свою деятельность без сбоев.

Кроме того, инвесторы и кредиторы пристально следят за текущими активами фирмы или компании, чтобы оценить риск и стоимость, связанную с ее деятельностью. Многие из них будут использовать различные коэффициенты, такие как коэффициенты ликвидности, которые помогут определить способность должника погасить свои текущие долговые обязательства без привлечения какого-либо внешнего или внешнего капитала. Такие обычно используемые коэффициенты включают в себя показатель текущих активов или его компонентов в качестве основного компонента в своих расчетах.

Калькулятор формулы текущих активов

Вы можете использовать следующий калькулятор текущих активов

| Денежные средства | |

| Денежные эквиваленты | |

| инвентарь | |

| Дебиторская задолженность | |

| Рыночные ценные бумаги | |

| Предоплачиваемые затраты | |

| Другие ликвидные активы | |

| Текущие активы Формула = | |

| Текущие активы Формула = | Денежные средства + эквиваленты денежных средств + Запасы + Дебиторская задолженность + Рыночные ценные бумаги + Предоплаченные расходы + Прочие ликвидные активы | |

| 0 + 0 + 0 + 0 + 0 + 0 + 0 = | 0 |

Рекомендуемые статьи

Это было руководство к формуле текущих активов. Здесь мы обсуждаем, как рассчитать текущие активы вместе с практическими примерами. Мы также предоставляем калькулятор текущих активов с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсуждаем, как рассчитать текущие активы вместе с практическими примерами. Мы также предоставляем калькулятор текущих активов с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Как рассчитать цену наценки?

- Калькулятор для ROA Formula

- Расчет свободного денежного потока

- Ценовая эластичность формулы спроса

Разница между основными средствами и текущими активами

Основное различие между основным и текущим активом заключается в том, что, насколько ликвидными являются активы, т. Е. Если они могут быть конвертированы в денежные средства в течение одного года, то они рассматриваются как текущий актив, тогда как актив хранится фирмой для более одного отчетного года, то он известен как основные средства или внеоборотные активы.

В бухгалтерском учете мы часто встречаем термин «активы», который обозначает те предметы или ресурсы, которые принадлежат фирме, которая должна обеспечивать денежную выгоду в будущем в форме денежных потоков. Активы классифицируются как основные средства и оборотные активы.

Активы классифицируются как основные средства и оборотные активы.

Итак, давайте взглянем на предоставленную статью, чтобы лучше понять их.

Сравнительная таблица

| Основа для сравнения | Основные средства | Текущие активы |

|---|---|---|

| Имея в виду | Основные средства — это долгосрочные активы, которые приобретаются предприятием с целью дальнейшего использования для получения дохода. | Под текущими активами понимаются те ресурсы, которыми владеет компания для торговли и которые хранятся не более одного года. |

| конвертируемость | Не легко конвертируется в наличные. | Легко конвертируется в наличные. |

| Период проведения | Более года | Меньше, чем год |

| оценка | Стоимость меньше амортизации | Стоимость или рыночная стоимость в зависимости от того, что ниже. |

| финансирование | Долгосрочные средства используются для финансирования основных средств. | Краткосрочные средства используются для финансирования оборотных активов. |

| Залог | Не может быть в залоге | Может быть в залоге |

| Обвинять | Создание фиксированного заряда. | Создание плавающего заряда. |

| Продажа актива | Результатом будет прибыль или убыток от капитала. | Результатом будет прибыль или убыток. |

| Фонд переоценки | Создан, когда значение оценено. | Не создан вообще. |

Определение основных средств

Основные средства являются частью внеоборотных активов, которые принадлежат компании с целью продуктивного использования фирмой, а не перепродажи. Ожидается, что они обеспечат экономические выгоды более чем на один отчетный год и удерживаются компанией для осуществления хозяйственной деятельности. В балансе основные средства отражаются по их чистой балансовой стоимости, то есть по цене покупки за вычетом износа или амортизации в зависимости от обстоятельств.

Он состоит из материальных основных средств, нематериальных основных средств, незавершенного капитального строительства, нематериальных активов в стадии разработки. Он включает в себя земельные участки и здания, заводы и оборудование, компьютеры, транспортные средства, арендуемое имущество, мебель и оборудование, программное обеспечение, авторские права, патенты, гудвилл и так далее.

Определение текущих активов

Актив считается текущим активом, когда предполагается, что он будет реализован или предназначен для продажи или потребления в течение одного года или нормального операционного цикла компании. Компании удерживали текущий актив в форме денежных средств или их конвертацию в денежные средства или для использования его при предоставлении товаров и услуг.

Они приобретены с целью продажи. Он включает текущие инвестиции, товарно-материальные запасы, краткосрочные кредиты и авансы, торговую дебиторскую задолженность, денежные средства и их эквиваленты, рыночные ценные бумаги, расходы будущих периодов и т. Д.

Д.

Основные различия между основными средствами и текущими активами

Разница между основными средствами и оборотными активами может быть четко определена по следующим основаниям:

- Внеоборотные активы, которыми предприятие владеет с целью дальнейшего использования для получения дохода, называются основными средствами. Оборотные активы определяются как объекты, предназначенные для перепродажи и не более одного года.

- Преобразование основного средства в денежные средства не может быть сделано легко. Наоборот, оборотные активы конвертируются в наличные сразу.

- Основные средства используются компанией для производства товаров и услуг. Таким образом, они проводятся более одного года. И наоборот, компании хранили текущие активы в форме или в денежной форме или в такой форме, которые можно легко конвертировать в денежные средства. Поэтому такие активы хранятся менее одного года.

- Основные средства оцениваются по чистой балансовой стоимости, то есть первоначальной стоимости актива за вычетом амортизации.

В отличие от этого, оценка текущего актива осуществляется по себестоимости или рыночной стоимости, в зависимости от того, что ниже.

В отличие от этого, оценка текущего актива осуществляется по себестоимости или рыночной стоимости, в зависимости от того, что ниже. - Поскольку инвестиции в основной капитал требуют огромных капиталовложений, для его приобретения используются долгосрочные средства. В отличие от оборотных активов, которые требуют краткосрочного финансирования для его приобретения.

- Основные средства не могут быть заложены, в то время как текущие активы могут быть заложены в качестве обеспечения для предоставления кредитов.

- Фиксированная плата создается на основные средства, тогда как текущие активы облагаются плавающей ставкой.

- Когда компания продает оборотные активы, полученная прибыль или понесенные убытки носят доходный характер. С другой стороны, продажа основных средств приведет к прибыли или убыткам компании.

- Резерв переоценки создается, когда происходит повышение стоимости основных средств, в то время как такой резерв не создается в случае повышения стоимости текущих активов.

Заключение

Чтобы закончить обсуждение, мы можем сказать, что речь идет не о типе актива, а о цели приобретения актива, то есть если актив принадлежит компании с целью перепродажи, то он является текущим актив, в то время как если актив приобретен, чтобы помочь фирме в операциях в течение длительного периода, то он называется основным активом.

Предположим, есть фирма, которая занимается калькуляторами, тогда это акции компании и, следовательно, рассматривается как текущий актив. В отличие от этого, если есть продуктовый магазин, в котором продавец использует калькулятор для расчета общей суммы счета, то это основной капитал бизнеса.

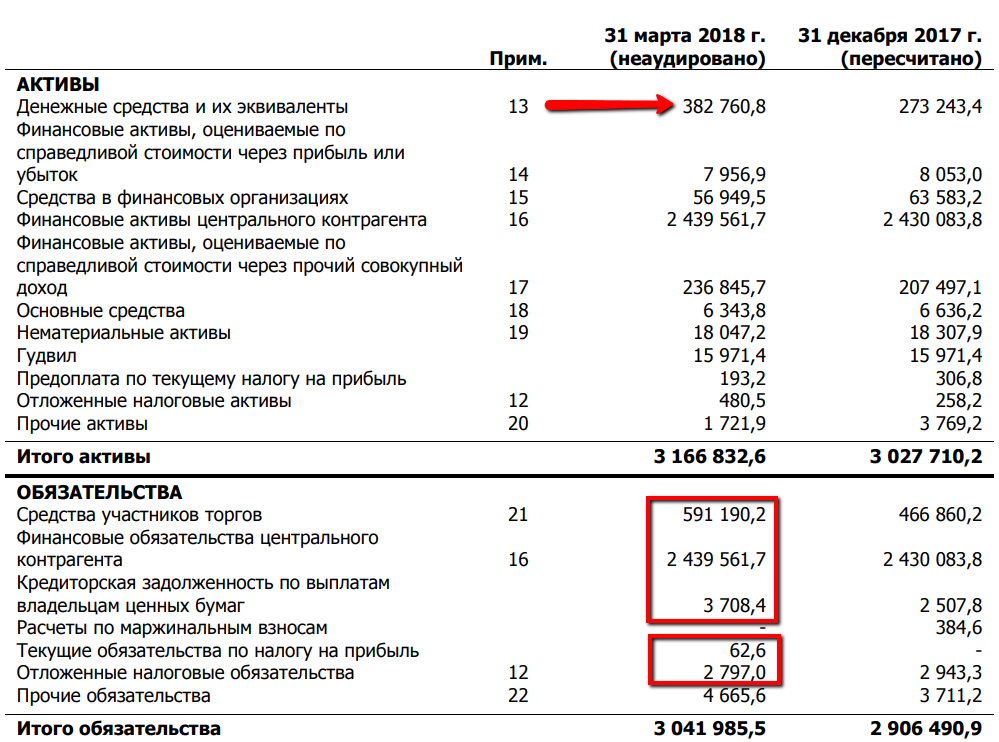

| Прим. | 31 декабря 2017 года | 31 декабря 2016 года | |

| АКТИВЫ | |||

| Внеоборотные активы | |||

| Основные средства | 14 | 1 940 227 | 1 798 568 |

| Нематериальные активы | 15 | 16 758 | 16 804 |

| Инвестиции в ассоциированные и совместные предприятия | 883 | 936 | |

| Торговая и прочая дебиторская задолженность | 19 | 74 483 | 51 262 |

| Активы, связанные с обязательствами по вознаграждениям работникам | 25 | 6 709 | 6 708 |

| Финансовые вложения | 16 | 69 914 | 78 643 |

| Отложенные налоговые активы | 17 | 7 178 | 7 069 |

| Итого внеоборотные активы | 2 116 152 | 1 959 990 | |

| Оборотные активы | |||

| Запасы | 18 | 35 050 | 33 143 |

| Финсовые вложения | 16 | 149 | 12 620 |

| Предоплата по налогу на прибыль | 4 528 | 6 339 | |

| Торговая и прочая дебиторская задолженность | 19 | 151 466 | 167 616 |

| Денежные средства и их эквиваленты | 20 | 102 054 | 86 970 |

| Итого оборотные активы | 293 247 | 306 688 | |

| Итого активы | 2 409 399 | 2 266 678 | |

| КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | |||

| Капитал | 21 | ||

| Уставный капитал | 200 903 | 198 071 | |

| Эмиссионный доход | 213 098 | 212 978 | |

| Собственные выкупленные акции | (2 702) | (2 702) | |

| Резерв под эмиссию акций | — | 1 678 | |

| Прочие резервы | 25 430 | 33 165 | |

| Нераспределенная прибыль | 621 077 | 521 300 | |

| Итого капитал, причитающийся собственникам Компании | 1 057 806 | 964 490 | |

| Неконтролирующая доля | 365 755 | 340 149 | |

| Итого капитал | 1 423 561 | 1 304 639 | |

| Долгосрочные обязательства | |||

| Кредиты и займы | 23 | 506 990 | 472 057 |

| Торговая и прочая кредиторская задолженность | 26 | 39 840 | 23 698 |

| Обязательства по вознаграждениям работникам | 25 | 32 717 | 28 425 |

| Отложенные налоговые обязательства | 17 | 76 202 | 66 835 |

| Итого долгосрочные обязательства | 655 749 | 591 015 | |

| Краткосрочные обязательства | |||

| Кредиты и займы | 23 | 51 244 | 86 829 |

| Торговая и прочая кредиторская задолженность | 26 | 261 926 | 261 754 |

| Резервы | 27 | 10 561 | 14 305 |

| Задолженность по текущему налогу на прибыль | 6 358 | 8 136 | |

| Итого краткосрочные обязательства | 330 089 | 371 024 | |

| Итого обязательства | 985 838 | 962 039 | |

| Итого капитал и обязательства | 2 409 399 | 2 266 678 |

Определение текущие активы общее значение и понятие.

Что это такое текущие активы

Что это такое текущие активыТекущие активы или оборотные активы — это ликвидные активы на момент закрытия учения или конвертируемые в деньги в течение периода менее двенадцати месяцев

Денежные средства в банках и денежные средства, рыночные ценные бумаги, дебиторская задолженность, сырье и предметы в процессе производства являются одними из компонентов оборотных активов. Концепция, таким образом, охватывает казначейство (денежные средства и счета текущих операций), конвертируемые или потребляемые товары в краткосрочной перспективе и квазиджидкостные активы .

Оборотные активы — это активы и права компании, которые характеризуются своей ликвидностью. Это означает, что в настоящий момент компании распоряжаются этими активами ликвидным способом или что они могут сделать это в рамках обычного производственного цикла. Чем больше сумма ликвидных активов, тем больше ликвидность.

Это означает, что в настоящий момент компании распоряжаются этими активами ликвидным способом или что они могут сделать это в рамках обычного производственного цикла. Чем больше сумма ликвидных активов, тем больше ликвидность.

С другой стороны, внеоборотные активы — это активы, которые соответствуют активам и правам, которые нельзя конвертировать в денежные средства в течение года, и которые остаются в компании более одного года.

Основные средства, наконец, не меняются в течение финансового года или операционного цикла компании. Примером основного средства является здание завода, которое является частью компании на протяжении всего производственного процесса. В отличие от оборотных активов, основные средства не очень ликвидны.

Инвестируйте в текущий

Чтобы узнать, сколько денег необходимо инвестировать в текущие активы, сначала необходимо оценить все потребности компании в ее основных средствах, то есть в совокупности материальных или нематериальных активов, которые включены в балансы, и что были созданы или приобретены для долгосрочного использования.

Цель состоит в том, чтобы вернуть указанные инвестиции, и для этого необходимо осуществлять продажу продукции таким образом, чтобы генерировался непрерывный поток, который начинается с производства; С другой стороны, основные средства, необходимые для финансирования, разрушаются и должны быть заменены. Короче говоря, необходимо определить количество оборотных средств, необходимое для обеспечения непрерывности только что описанного цикла.

Самая простая и прямая процедура для выполнения этого расчета — определить следующие параметры:

* средний период созревания компании : речь идет о времени, необходимом для данной денежной единицы (которая может быть долларом, евро, песо и т. д.), использованной для первоначальных инвестиций, для возврата в казначейство компании через сбор продаж;

* среднесуточные расходы : это ежегодная оценка закупок провизий, необходимых для работы компании, сырья, рабочей силы и любых общих расходов, выраженных в среднем за день.

Как только эти данные получены, становится известно, что, реализуя свой продукт, вы получаете минимальную сумму, необходимую для финансирования текущих активов. Это ценность, которая должна постоянно инвестироваться, либо за счет собственных средств, либо за счет финансирования третьих сторон. Следует отметить, что если какой-либо из этих параметров будет изменен, а соответствующий анализ их воздействия не будет проведен, жизнь компании окажется под угрозой.

Основа успеха компании лежит в ответственном управлении, а это влечет за собой постоянство и внимательное отношение к движениям, учитывая, что небольшой надзор может быстро превратиться в лавину.

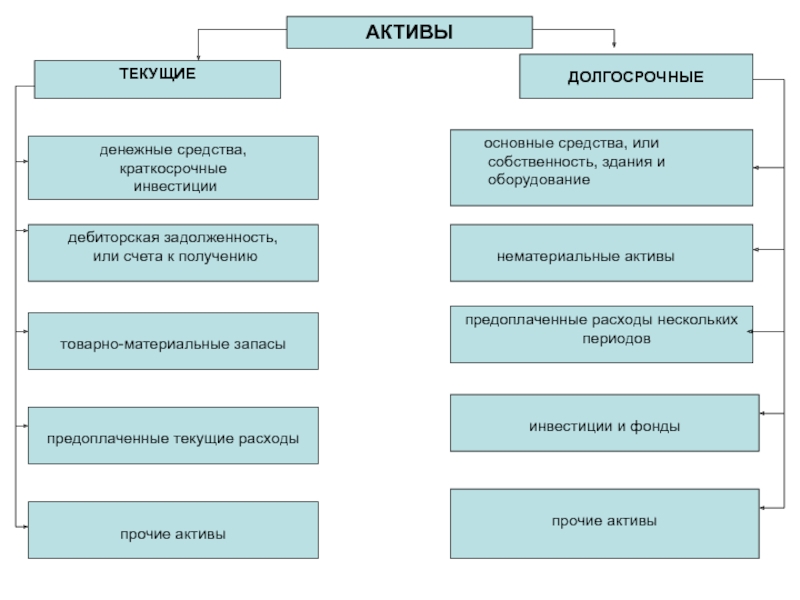

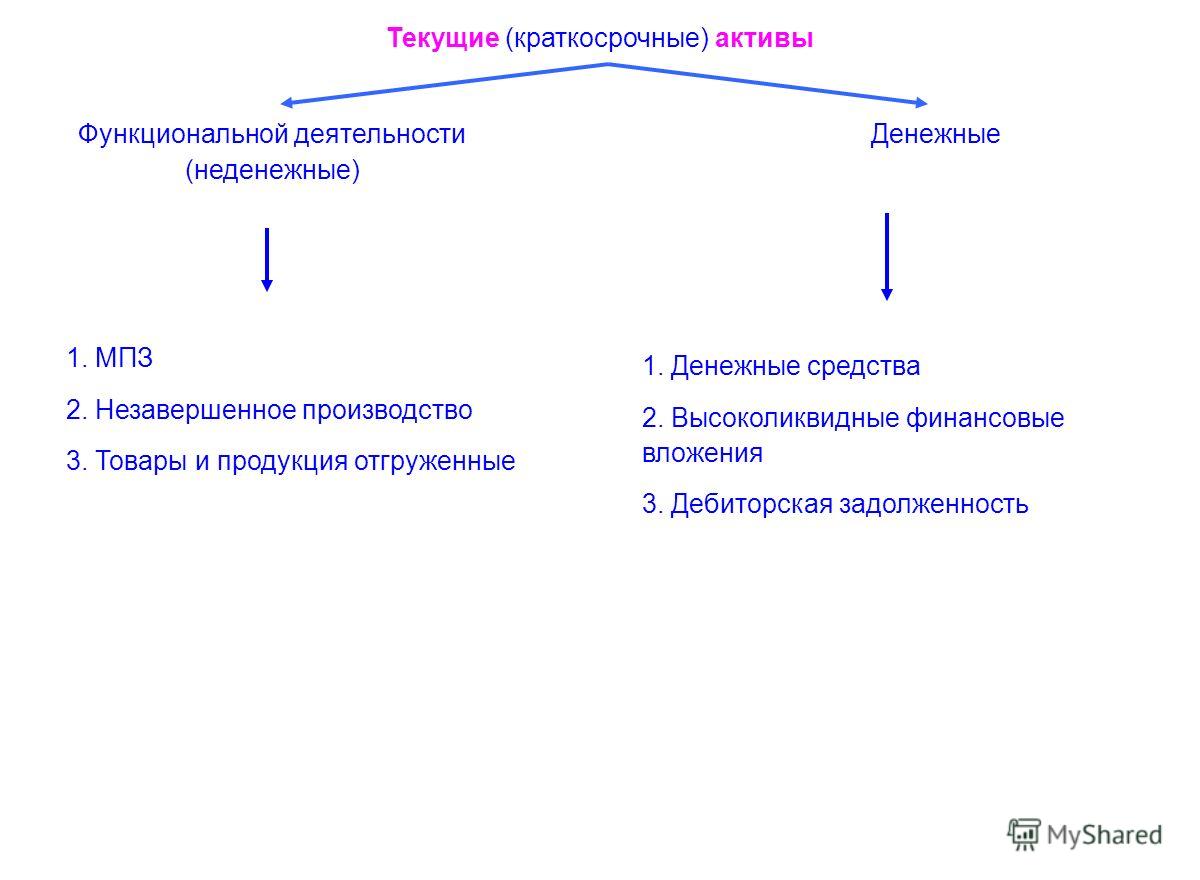

Текущие активы: Определение и Элементы. Денежные средства и их эквиваленты

Текущие активы /краткосрочные/ — активы, срок погашения которых не превышает один год.

Основные элементы текущих активов в Балансе в порядке ликвидности:

1. Денежные средства

Денежные средства

2. Краткосрочные инвестиции

3. Дебиторская задолженность

4. Товарно-материальные запасы

5. Расходы, оплаченные авансом

Статьи текущих активов в учете:

1. Денежные средства: р/с, касса, наличность в кассе, малая касса, др.

2. Краткосрочные финансовые инвестиции

3. Векселя полученные

4. Дебиторская задолженность: товары, услуги; внутригрупповая; прочая

5. Счета к получению

6. ТМЗ, независимо от срока их переработки и реализации

7. Авансовые платежи за покупку текущих активов

8. Расходы будущих периодов.

Стоимость учета текущих активов:

1. Денежные средства – по номинальной стоимости

2. Краткосрочные инвестиции – по рыночной стоимости или по наименьшей из себестоимости или рыночной

3. Дебиторская задолженность – по оцененной сумме ожидаемого возмещения, равной начальной стоимости за вычетом сомнительных долгов, скидок, возвратов

4. Товарно-материальные запасы – по себестоимости или по наименьшей из рыночной или себестоимости

Товарно-материальные запасы – по себестоимости или по наименьшей из рыночной или себестоимости

5. Расходы, оплаченные авансом – по себестоимости

Денежные средства и их эквиваленты: определения

МСФО (IAS) 07 Отчет о движении денежных средств

Денежные средства включают наличные и вклады до востребования: остатки на текущих (расчетных) счетах, наличные купюры, монеты, валюту, наличные малой кассы и денежные документы в кассе для срочных депозитов и изъятий – простые чеки, кассовые ордера, чеки клиентов, денежные переводы и др. Остаток статьи «Денежные средства» в балансе отражает все перечисленные наименования.

Эквивалент денежных средств — краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности. Должны быть легко обратимы в сумму денежных средств, в основном их начальный срок погашения не превышает 3 месяца.

Овердрафт – кредитовый остаток на активном счете, возникающий при совершении платежа на сумму, превышающую ранее имевшееся дебетовое сальдо. Может включаться в качестве компонента денежных средств, но в основном рассматривается в виде банковского займа в финансовой деятельности.

Не входят в денежные средства: почтовые марки, авансы на командировки сотрудникам, дебиторская задолженность сотрудников и денежные авансы сотрудникам и внешним участникам (учет в статье «счета к получению»).

Если денежные средства предназначены для использования в целях иных, чем текущие активы, то они исключаются из раздела текущих активов.

Малая касса

Малая касса – это разновидность авансового фонда, предоставляющего готовую наличность для повседневных расходов. МК предназначены для управления мелкими оплатами: транспортные расходы сотрудников, почтовые расходы, канцелярские товары и расходы по доставке и др. Возможно наличие нескольких малых касс.

Остаток счета «МК» входит в остаток счета «Денежные средства».

Пример 1: Создание малой кассы

Создание малой кассы – перечисление денег с кассы на счет малой кассы в сумме 1000у.е., проводка:

Малая касса | 1000 | ||

| Наличность в кассе | ………….1000 | ||

Когда касса пополняется, расходуется или закрывается, делается запись, затрагивающая счета малой кассы и счета наличности в кассе.

Пример 2: Отражение расходов малой кассы

Сальдо начальное малой кассы — 1000у.е.

В течение месяца выплаты из малой кассы:

Почтовые расходы – 50у.е.

Расходы по доставке – 100у.е.

Хозяйственные товары – 350у. е.

е.

Итого расходов – 500у.е.

Сальдо конечное малой кассы – 470у.е.

Недостача в малой кассе 30у.е. (1000-500-470)

Проводки:

Почтовые расходы | 50 | |||

Расходы по доставке | 100 | |||

Хозяйственные товары | 350 | |||

Недостача денежных средств | 30 | |||

Наличность в кассе | 530 |

| ||

Недостача и излишек денежных средств – это счет расходов (дебетовый остаток) или доходов (кредитовый остаток).

Недостача денежных средств при выявлении виновного лица отражается по дебету счета «Прочая дебиторская задолженность», если виновное лицо не установлено – то недостача отображается как убыток.

Система внутреннего контроля над движением денежных средств

Контроль ДДС выполняет функции:

— Отдельное хранение и отдельный учет денежных средств

— Учет всех операций, произведенных за наличный расчет

— Хранение только необходимого остатка в кассе

— Периодические проверочные подсчеты остатков в кассе

— Физический контроль денежных средств

Контроль ДДС включает:

— Контроль над поступлением

— Контроль денежных расходов

— Контроль денежных средств на расчетных счетах

— Сверка кассовых остатков

— Сверка расчетных /валютных/ счетов.

ТИПОВЫЕ ПРОВОДКИ

Пример 3: Учет наличных средств в кассе

1. Получение ДС с расчетного счета в кассу 2000у. е.

е.

Касса | 2000 | ||

| Расчетный счет | ……. 2000 | ||

2. В течение месяца проведены по кассовым ордерам расходы

Расходы на канцтовары | 400 | ||

Расходы на почтовые услуги | 50 | ||

Расходы на заправку картриджа | 200 | ||

Расходы на сервисное обслуживание кондиционера | 300 | ||

Касса | ……. | ||

950

9503. Пополнение остатка в кассе до 2000у.е.

Касса | 1050 | ||

| Расчетный счет | ……. 1050 | ||

Пример 4: Оплата по чеку

1. 25 декабря Покупка в кредит офисных принадлежностей на 5000у.е.

Офисные принадлежности | 5000 | ||

| Счета к оплате | ……. 5000 | ||

2. 27 декабря Выписка чека для оплаты счета поставщика

Счета к оплате | 5000 | ||

| Расчетный счет | ……. | ||

5000

50003. Чек не получен Поставщиком на 01 января – корректирующая запись для правильного отражения отчетности на 31 декабря

Расчетный счет | 5000 | ||

Счета к оплате | 5000 | ||

Страница КАРТА сайта содержит список всех записей с ССЫЛКАМИ

Текущие активы — Знайте финансовые коэффициенты, которые используют оборотные активы

Что такое оборотные активы?

Оборотные активы — это все активы, которые компания рассчитывает превратить в денежные средства в течение одного года. Они обычно используются для измерения ликвидности компании. Активы компании на ее балансеБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. делятся на две категории – оборотные и внеоборотные (долгосрочные или капитальные активы).

Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. делятся на две категории – оборотные и внеоборотные (долгосрочные или капитальные активы).

Примеры включают в себя:

- Наличные и кассовые эквиваленты

- Счетные счета. представляет собой продажи бизнеса в кредит, которые еще не были получены от его клиентов. Компании разрешают

- Товарно-материальные запасы

- Краткосрочные инвестиции

- Векселя к получению

- Расходы будущих периодов (т.(например, страховые взносы, срок действия которых еще не истек)

- Рыночные ценные бумаги

С другой стороны, долгосрочные активы (также известные как капитальные активы) требуют больше времени и труднее конвертируются в денежные средства. Примеры включают:

- Основные средства

- Долгосрочные инвестиции

- Нематериальные активыНематериальные активыСогласно МСФО, нематериальные активы являются идентифицируемыми, немонетарными активами, не имеющими физического содержания.

Как и все активы, нематериальные активы (торговые марки, патенты, деловая репутация)

Как и все активы, нематериальные активы (торговые марки, патенты, деловая репутация) - Отсроченные платежи

Перечисление активов на балансе

Например, рассмотрим баланс Walmart за период, заканчивающийся 31 января 2017 года:

Обратите внимание, что активы четко перечислены в порядке ликвидности. Денежные средства и их эквиваленты являются наиболее ликвидными, за ними следуют краткосрочные инвестиции и т. д. Общие оборотные активы Walmart за период, заканчивающийся 31 января 2017 года, представляют собой просто сложение всех соответствующих активов (57 689 000 долларов США).

Важные коэффициенты, использующие текущие активы

Ниже приведен список полезных коэффициентов ликвидности:

Коэффициент ликвидности — это коэффициент ликвидности, используемый для измерения способности компании выполнять краткосрочные обязательства. Коэффициент денежных средств является консервативным коэффициентом долга, поскольку он использует только денежные средства и их эквиваленты. Этот коэффициент показывает способность компании погашать текущие обязательства без необходимости продажи или ликвидации других активов.

Этот коэффициент показывает способность компании погашать текущие обязательства без необходимости продажи или ликвидации других активов.

Коэффициент быстрой ликвидности , также известный как коэффициент кислотности, представляет собой коэффициент ликвидности, используемый для измерения способности компании выполнять краткосрочные финансовые обязательства.Коэффициент быстрой ликвидности использует активы, которые можно разумно конвертировать в денежные средства в течение 90 дней.

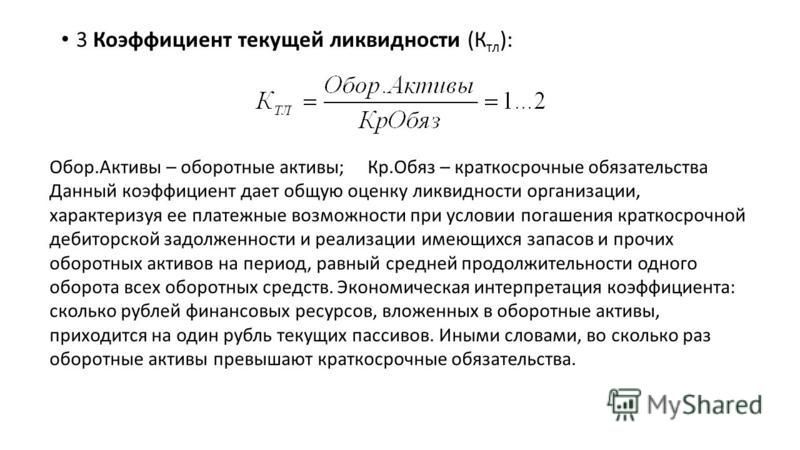

Коэффициент текущей ликвидности — это коэффициент ликвидности, используемый для измерения способности компании выполнять краткосрочные и долгосрочные финансовые обязательства. При расчете коэффициента текущей ликвидности используются все непосредственные активы компании.

Важно отметить, что коэффициент текущей ликвидности может завышать ликвидность. Это связано с тем, что коэффициент текущей ликвидности использует товарно-материальные запасы, которые могут или не могут быть легко конвертированы в денежные средства в течение года (это характерно для многих розничных продавцов и других предприятий, интенсивно использующих товарно-материальные запасы).

Это связано с тем, что коэффициент текущей ликвидности использует товарно-материальные запасы, которые могут или не могут быть легко конвертированы в денежные средства в течение года (это характерно для многих розничных продавцов и других предприятий, интенсивно использующих товарно-материальные запасы).

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон текущих активов

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

Дополнительная литература

Благодарим вас за чтение этого руководства CFI по активам.Миссия CFI состоит в том, чтобы подготовить финансовых аналитиков мирового уровня с помощью программы сертификации аналитиков по финансовому моделированию и оценке (FMVA)®. Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®. уверенность, которая вам нужна в вашей финансовой карьере. Запишитесь сегодня!. Для продолжения обучения и продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®. уверенность, которая вам нужна в вашей финансовой карьере. Запишитесь сегодня!. Для продолжения обучения и продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- Оборачиваемость основных средствОборачиваемость основных средствОборачиваемость основных средств (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно бизнес использует основные средства для увеличения продаж.Этот коэффициент делит чистый объем продаж на чистые основные средства за годовой период. Чистые основные средства включают в себя сумму основных средств за вычетом накопленной амортизации

- Финансовые статьи Current RatioFinanceCFI разработаны в качестве руководств для самостоятельного изучения важных финансовых концепций в режиме онлайн в удобном для вас темпе. Просмотрите сотни статей!

- Коэффициенты прибыльности Коэффициенты прибыльности Коэффициенты прибыльности используются для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных затрат и собственного капитала в течение определенного периода времени.

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

Текущие активы (определение, примеры) | Полный перечень включенных позиций

Текущие активы Определение

Ожидается, что оборотные активы будут потребляться, продаваться или конвертироваться в денежные средства либо в течение одного года, либо в течение операционного цикла, в зависимости от того, что дольше.Они обычно представлены в порядке ликвидности в балансе и включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы, предварительно оплаченные и другие краткосрочные активы.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Текущие активы (wallstreetmojo. com)

com)

Список текущих активов

Включает в себя следующее –

- Наличные и кассовые эквиваленты

- Маржеспособные ценные бумаги

- Дебиторская дебиторская задолженность

- Инвентаризация / Сток

- Расходы на предоплату

- Расходы на предоплату

- Недвижимость

- Другие текущие активы

- Другие текущие активы

Давайте обсудим их подробно —

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Текущие активы (wallstreetmojo.ком)

№1 – Денежные средства и их эквиваленты

Компаниям нужны наличные деньги для повседневных операций. Денежные средства обычно включают в себя расчетные счета Текущий счет — это банковский счет, который позволяет многократно вносить и снимать средства. Кроме того, он обеспечивает превосходную ликвидность. Подробнее, монеты и бумажные деньги, недепонированные квитанции и денежные переводы.

Подробнее, монеты и бумажные деньги, недепонированные квитанции и денежные переводы.

Излишки денежных средств обычно инвестируются в инвестиции с низким уровнем риска. Инвестиции с низким уровнем риска представляют собой финансовые инструменты с минимальной неопределенностью или вероятностью потерь для инвесторов.Хотя такие инвестиции безопасны, они не могут предложить инвесторам высокую прибыль. подробнее и высоколиквидные инструменты, чтобы он мог приносить дополнительный доход. Это называется эквивалентами денежных средств. Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.. подробнее. Денежные эквиваленты могут включать коммерческие бумаги, взаимные фонды денежного рынка, банковские депозитные сертификаты. Депозитные сертификаты (CD) — это инвестиционный инструмент, в основном выпускаемый банками, требующий от инвесторов блокировки средств на фиксированный срок для получения высокой прибыли. По сути, компакт-диски требуют от инвесторов откладывать свои сбережения и оставлять их нетронутыми в течение определенного периода времени. Читать далее и казначейские ценные бумаги.

По сути, компакт-диски требуют от инвесторов откладывать свои сбережения и оставлять их нетронутыми в течение определенного периода времени. Читать далее и казначейские ценные бумаги.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Текущие активы (wallstreetmojo.com)

Взгляните на активы баланса Microsoft 2007 — каков процент денежных средств и краткосрочных инвестиций в процентах от «общих активов».

Как мы отметили выше, доля наличных денег и краткосрочных инвестиций MacDonald’s Денежные средства и их эквиваленты представляют собой активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в наличные деньги и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. Читать далее Общие активы составляли 58,28% в 2007 и 69 годах.7% в 2006 г.

Обычно они находятся в виде строки в верхней части балансового актива. Читать далее Общие активы составляли 58,28% в 2007 и 69 годах.7% в 2006 г.

№ 2 – Рыночные ценные бумаги

Ликвидные ценные бумагиЛыночные ценные бумаги представляют собой ликвидные активы, которые могут быть быстро обращены в денежные средства и классифицируются как оборотные активы в балансе компании. Сюда входят коммерческие бумаги, казначейские облигации и другие инструменты денежного рынка. Это ценные бумаги, активно торгуемые на публичных биржах. Рыночные ценные бумаги бывают двух типов – долевые и долговые ценные бумаги. Покупатели этих ценных бумаг легко доступны.Следовательно, они являются краткосрочными активами.

№ 3 – Дебиторская задолженность

Кредит, предоставленный клиенту, известен как Дебиторская задолженность. Дебиторская задолженность — это деньги, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года.

читать далее. Это означает, что компания оказала услуги или доставила товар заказчику.Однако деньги еще не собраны полностью.

Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года.

читать далее. Это означает, что компания оказала услуги или доставила товар заказчику.Однако деньги еще не собраны полностью.

В компании Colgate мы отмечаем следующее —

- 2014 – Чистая дебиторская задолженность составляет $1 552 млн, резерв составляет $54 млн; Это означает, что валовая дебиторская задолженность составляет $1 552 + $54 = $1 606 млн

- 2013 – Чистая дебиторская задолженность составляет $1 636 млн, резерв составляет $67 млн; Это означает, что валовая дебиторская задолженность составляет 1 636 долларов США + 67 долларов США = 1 703 млн долларов США

Товарно-материальные запасы означают товары и материалы, находящиеся на складе.Существует три типа запасов. Прямые материальные запасы, запасы незавершенного производства и запасы готовой продукции — это три типа запасов. Сырье — это прямые запасы материалов, запасы незавершенного производства — это частично завершенные запасы, а запасы готовой продукции — это запасы, которые завершили все этапы производства. Подробнее — Запасы сырья, запасы незавершенного производства и запасы готовой продукции.

Подробнее — Запасы сырья, запасы незавершенного производства и запасы готовой продукции.

источник: Colgate SEC Filings

Мы отмечаем, что запасы сырья ColgateЗапасы сырья — это стоимость продуктов в запасах компании, которые не были использованы для запасов готовой продукции и незавершенного производства.Запасы сырья являются частью себестоимости запасов, которая отражается в составе текущих активов в балансе. В 2016 году запасы незавершенного производства составили 266 миллионов долларов, запасы незавершенного производства — 42 миллиона долларов, а запасы готовой продукции — 863 миллиона долларов.

№5 – Расходы будущих периодов Это именно то, на что они похожи. Если компания платит страховой взнос в размере 10 миллионов долларов США в последний день месяца в Excel, можно использовать функцию КОНМЕСЯЦ, чтобы найти последний день месяца.Функциональность этой функции не ограничивается знанием последнего дня текущего месяца; мы также можем узнать последние дни предыдущего и следующего месяца. Чтобы обеспечить покрытие на весь месяц, компания зарегистрирует предоплаченный расход в размере 10 миллионов долларов США для учета расходов на страхование, которые она покажет в месяце, в котором она уже заплатила. за.

Чтобы обеспечить покрытие на весь месяц, компания зарегистрирует предоплаченный расход в размере 10 миллионов долларов США для учета расходов на страхование, которые она покажет в месяце, в котором она уже заплатила. за.

источник: документы Google SEC

Мы отмечаем, что доля доходов, расходов и других активов Google по предоплате увеличилась с 3 412 млн долларов США в декабре 2014 года до 37 20 млн долларов США в марте 2015 года.

№ 6 – Неторговая дебиторская задолженность

Неторговая дебиторская задолженность – это дебиторская задолженность, подлежащая оплате работниками, поставщиками или другими организациями/лицами за неторговую деятельность. Сотрудники могут иметь кредиты или авансы по заработной плате перед Компанией; продавцы могут задолжать Компании некоторые предоплаты, налоговые органы должны возместить налоги, страховые претензии. Страховая претензия относится к требованию страхователя к страховой компании о возмещении убытков, понесенных в связи с событием, покрываемым полисом. Компания либо подтверждает, либо отклоняет претензию, основываясь на своей оценке и характере понесенных убытков. Все страховые компании являются примерами неторговой дебиторской задолженности. Если эти требования Компании должны быть погашены или оплачены в течение одного года, они учитываются как неторговая дебиторская задолженность по текущим активам.

Компания либо подтверждает, либо отклоняет претензию, основываясь на своей оценке и характере понесенных убытков. Все страховые компании являются примерами неторговой дебиторской задолженности. Если эти требования Компании должны быть погашены или оплачены в течение одного года, они учитываются как неторговая дебиторская задолженность по текущим активам.

№ 7 – Прочие оборотные активы

Прочие оборотные активы Прочие оборотные активы относятся к категории активов, в которой учитываются все необычные и незначительные активы, легко обратимые в денежные средства, и которые не вписываются ни в какие общие категории оборотных активов, такие как денежные средства и их эквиваленты, товарно-материальные запасы, торговая дебиторская задолженность и т. д.читать далее включают любые другие активы Компании, которые могут быть конвертированы в денежные средства в течение одного года, но не могут быть отнесены к вышеуказанным категориям. Подробная информация о других активах, принадлежащих Компании, обычно приводится в примечаниях к финансовой отчетности. Финансовая отчетность представляет собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях.читать далее.

Финансовая отчетность представляет собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях.читать далее.

Текущие активы Пример

Рассмотрим консолидированный баланс Apple.com за год, закончившийся в сентябре 2018 года

Источник: Apple Inc.

Совокупные оборотные активы Компании увеличились на 2,09% со 128 645 млн долларов США до 131 339 млн долларов США в 2017 и 2018 годах соответственно.

Мы отмечаем следующее о краткосрочных активах Apple

- Денежные средства и их эквиваленты в случае Apple Inc.

увеличились с 20 289 млн долларов США до 25 913 млн долларов США с 2017 по 2018 год соответственно.

увеличились с 20 289 млн долларов США до 25 913 млн долларов США с 2017 по 2018 год соответственно. - Инвестиции в рыночные ценные бумаги Apple Inc. снизились с 53 892 млн долларов США до 40 388 млн долларов США с 2017 по 2018 год соответственно.

- Чистая дебиторская задолженность Apple Inc. увеличилась с 17 874 млн долларов США до 23 186 млн долларов США с 2017 по 2018 год соответственно.

- Товарно-материальные запасы Apple Inc. сократились с 4 855 млн долларов США в 2017 году до 3 956 млн долларов США в 2018 году.

- У Apple Inc. не было никаких предоплат.

- Яблоко. Inc. имеет неторговую дебиторскую задолженность перед поставщиками в размере 17 799 млн долларов США в 2017 году, которая увеличилась до 25 809 млн долларов США в 2018 году.

- Прочие оборотные активы Apple Inc. уменьшились с 13 936 млн долларов США в 2017 году до 12 087 млн долларов США в 2018 году.

Заключение

Текущие активы можно определить как способность фирмы конвертировать стоимость всех активов в денежные средства в течение года. Если у компании есть денежные средства, краткосрочные инвестиции и эквиваленты денежных средств, они смогут получать более высокую прибыль, просто используя такие активы. Он может варьироваться от таких предприятий, как розничная торговля, фармацевтика или нефть, в зависимости от его характера.

Если у компании есть денежные средства, краткосрочные инвестиции и эквиваленты денежных средств, они смогут получать более высокую прибыль, просто используя такие активы. Он может варьироваться от таких предприятий, как розничная торговля, фармацевтика или нефть, в зависимости от его характера.

Даже стоимость фирмы, финансовое здоровье фирмы определяется оборотными активами компании.Вот почему использование таких активов делает его отличным способом оценить способность фирмы обеспечить финансирование своей деятельности.

Видео

Рекомендуемые статьи

Это было руководство по тому, что такое текущие активы и их определение. Здесь мы обсуждаем полный список элементов, включенных в Текущие активы, вместе с практическими примерами. Вы также можете ознакомиться с приведенными ниже рекомендуемыми статьями по основам бухгалтерского учета —

.Что такое текущий актив?

Отслеживание активов — это процесс учета физических активов с использованием системы отслеживания и штрих-кодирования. Это позволяет бизнесу лучше регистрировать свои запасы и лучше понимать, какие продукты у них есть. То, как бизнес решает управлять своим отслеживанием, может варьироваться — будь то лист бумаги или надежное программное решение.

Это позволяет бизнесу лучше регистрировать свои запасы и лучше понимать, какие продукты у них есть. То, как бизнес решает управлять своим отслеживанием, может варьироваться — будь то лист бумаги или надежное программное решение.

Существует несколько типов активов, которые могут быть у компании, но важно, чтобы они знали о своих текущих активах. Текущий актив — это такой актив, как наличные деньги, сырье, запасные части или продукты, находящиеся в процессе производства, которые компания должна использовать или продать в течение того же года.

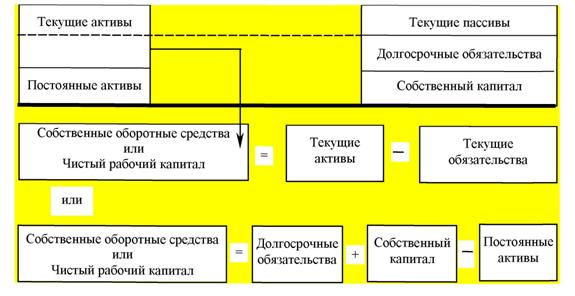

Текущие активы и текущие обязательства

Текущее обязательство — это долг, который компания должна выплатить или погасить денежными средствами в течение 12 месяцев. Текущие активы в бизнесе часто используются для погашения этих обязательств. Разница между текущими активами и текущими обязательствами известна как оборотный капитал и представляет собой операционную ликвидность, доступную бизнесу. Положительный оборотный капитал необходим для того, чтобы компания могла поддерживать свой бизнес и располагала достаточными средствами для погашения краткосрочных долгов и будущих расходов.

Не следует путать с приведенными выше терминами, основные средства — это активы, которые не потребляются и не продаются, такие как земля, здания, оборудование, машины, транспортные средства и улучшения арендованного имущества.

Примеры текущих активов

Теперь, когда термин «оборотные активы» определен, вот несколько примеров активов.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Дебиторская задолженность представляет собой суммы на счетах компании, которые показывают деньги, которые должны компании ее клиентами и которые, как ожидается, будут получены в течение года.Этот тип оборотных активов существует, когда клиенты бизнеса покупают свои товары или услуги, используя кредитную линию. Пока срок кредита составляет менее одного года, он считается текущим активом.

Однако это не следует путать с кредиторской задолженностью. Это когда компания должна денег, будь то кредиторам, поставщикам и т. д.

ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ

Денежные средства или их эквиваленты, которые должны быть обращены в денежные средства в течение года, обычно отражаются в балансе компании как первый оборотный актив. Примеры наличных денег могут включать, но не ограничиваются:

Примеры наличных денег могут включать, но не ограничиваются:

- Векселя

- Чеки получены, но еще не депонированы

- Банкноты

- Монеты

- Мелкая касса

Денежные эквиваленты, с другой стороны:

- Деньги на банковских счетах

- Счета денежного рынка

- Краткосрочные инвестиции со сроком погашения 90 дней или менее

ПРЕДОПЛАЧЕННЫЕ РАСХОДЫ

Предоплаченный расход — это будущий расход, который полностью оплачивается до фактического получения товара или услуги.Они отражаются в ведомостях текущих активов до наступления срока платежа. Предоплаченные расходы являются краткосрочными активами, поскольку срок платежа обычно наступает в течение нескольких месяцев после регистрации. Некоторые примеры предоплаченных расходов:

- Предоплата за аренду коммерческих помещений

- Страховые полисы

- Оборудование, оплаченное до использования

- Заработная плата

- Налоги

- Некоторые счета за коммунальные услуги

ЗАПАСЫ И ИНВЕНТАРЬ

«Запасы» и «запасы» являются ценными активами для любой компании. Однако оба термина используются взаимозаменяемо, несмотря на различия между ними. Запасы включают сырье, товары в производстве и готовую продукцию, которые считаются частью активов компании. Это потому, что они будут готовы к продаже или иным образом будут приносить доход компании.

Однако оба термина используются взаимозаменяемо, несмотря на различия между ними. Запасы включают сырье, товары в производстве и готовую продукцию, которые считаются частью активов компании. Это потому, что они будут готовы к продаже или иным образом будут приносить доход компании.

Склад относится к продуктам, готовым к доставке клиентам. Бухгалтеры часто используют слово «запасы» для обсуждения товаров для продажи, но даже те предприятия, у которых нет запасов для продажи, могут иметь запасы для поддержания.Запасы розничного продавца существуют в магазинах, где они доступны покупателям, а запасы оптовиков и дистрибьюторов остаются на складах.

Еще одно отличие состоит в том, что запасы включают запасы и другие активы, такие как производственные помещения и оборудование. С другой стороны, запас относится к товарам только в форме сырья или готовой продукции. В идеале запасы должны быть проданы в течение года после их изготовления, чтобы не допустить чрезмерного затоваривания.

Запасы — это учетный термин, который относится к продуктам, которые находятся на разных стадиях производства для продажи, включая готовые товары, готовые к продаже, продукты, которые все еще производятся, и сырье, которое используется в производственном процессе.

Товарно-материальные запасы обычно рассматриваются как один из крупнейших оборотных активов компании, поскольку после продажи они превращаются в денежные средства.

Владельцам бизнеса удобно иметь решение для отслеживания активов. Это дает им все инструменты, необходимые им для лучшего управления своим бизнесом и отслеживания своих запасов и запасов.

Использование решения для управления запасами, которое интегрируется с QuickBooks, может помочь бизнесу учитывать и рассчитывать все вышеперечисленные текущие активы с большей точностью и достоверностью.

Как рассчитать текущие активы

Расчет оборотных средств возможен самостоятельно при наличии соответствующих знаний, терпения и инструментов.

ФОРМУЛА ОБОРОТНЫХ АКТИВОВ

Формула оборотных активов представляет собой общую сумму наличных денег в кассе в сочетании с другими активами, которые конвертируются в денежные средства в течение одного года. Выписанная формула выглядит так:

Денежные средства + Денежные эквиваленты + Товарно-материальные запасы + Дебиторская задолженность + Рыночные ценные бумаги + Предоплаченные расходы + Другие ликвидные активы = Оборотные активы

TL;DR ОБЗОР

Оборотные активы могут состоять из нескольких факторов, включая денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Что такое текущие активы? Определение и примеры

- Карьерный справочник

- Развитие карьеры

- Что такое текущие активы? Определение и примеры

17 сентября 2021 г.

Текущие активы являются важным компонентом общего баланса компании. Они также могут быть частью того, что определяет общее финансовое состояние компании. Текущие активы могут включать денежные средства, товарно-материальные запасы и любую дебиторскую задолженность, находящуюся во владении предприятия.В этой статье мы объясним, что такое оборотные средства, их виды, как их рассчитать и приведем пример того, что представляют собой оборотные средства в бизнесе.

Они также могут быть частью того, что определяет общее финансовое состояние компании. Текущие активы могут включать денежные средства, товарно-материальные запасы и любую дебиторскую задолженность, находящуюся во владении предприятия.В этой статье мы объясним, что такое оборотные средства, их виды, как их рассчитать и приведем пример того, что представляют собой оборотные средства в бизнесе.

Ключевые выводы

Текущие активы представляют собой денежные средства предприятия и другие активы, которые могут быть обращены в денежные средства в течение одного года.

Текущие активы могут включать в себя денежные средства, товарно-материальные запасы и любую дебиторскую задолженность, находящуюся во владении предприятия.

Оборотные активы отличаются от долгосрочных активов, которые описывают активы компании, которые не могут быть обращены в денежные средства в течение года.

Что такое оборотные средства?

Текущие активы представляют собой денежные средства предприятия и другие активы, которые могут быть обращены в денежные средства в течение одного года с даты, указанной в балансовом отчете. Если бизнес имеет операционный цикл, который превышает один год, любой актив, который может быть преобразован в денежные средства в течение этого операционного цикла, может считаться текущим активом.

Если бизнес имеет операционный цикл, который превышает один год, любой актив, который может быть преобразован в денежные средства в течение этого операционного цикла, может считаться текущим активом.

Кроме того, оборотные активы обычно представляются первыми статьями баланса предприятия в порядке их ликвидности.Текущие активы компании также могут быть ключевой частью оборотного капитала и коэффициента текущей ликвидности. Оборотные активы отличаются от долгосрочных активов, которые описывают активы компании, которые не могут быть обращены в денежные средства в течение года балансового отчета. Долгосрочные активы могут включать недвижимость и здания, оборудование или авторские права.

Подробнее: Что такое бизнес-активы? Определения и примеры

Ключевые компоненты оборотных активов

Как правило, оборотные активы предприятия могут включать денежные средства, краткосрочные инвестиции, текущую дебиторскую задолженность или акционерный капитал.Несколько компонентов составляют оборотные активы:

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты представляют собой краткосрочные обязательства, которые легко конвертируются в известные суммы денежных средств. Примеры:

Примеры:

наличные

Проверка балансов счета

Некоторые американские казначейские счета

недержанные поступления

денежные переводы

Временные или краткосрочные инвестиции

Временные Срочные инвестиции, также известные как «рыночные ценные бумаги», представляют собой оборотные активы, ликвидация которых ожидается в течение одного года.Примеры включают в себя:

Сертификаты депозита

денежных счетов на рынке

сбережений высокой доходности

взаимных фондов

акций и облигаций

Текущая дебиторская задолженность

Текущие счета дебиторские активы представляют собой деньги, причитающиеся компании за поставленные товары или услуги. Эти счета, также известные как «кредитные счета», представляют собой денежные эквиваленты, за которые клиенты еще не заплатили.

Примеры:

Примеры:Подписные услуги

Recharing Снятие для доставки продукции

Би-годовых сборов

Инвентаризация и расходные материалы

Инвентарь включает в себя сырье, детали продукта, расходные материалы и готовые продукты или услуги. Хотя запасы могут быть жизненно важным оборотным активом, их ликвидность может зависеть от продукта и отрасли. Например, компания, продающая тяжелое оборудование, может иметь мало гарантий того, что каждая машина будет продана в течение одного года, по сравнению с компанией, производящей купальники, которая с высокой вероятностью будет продавать купальные костюмы большого качества в течение лета.

Связанный материал: Запасы: определение и методы управления

Расходы будущих периодов

Расходы будущих периодов представляют собой авансовые платежи компании за продукты или услуги, которые будут получены в будущем. Примеры включают:

Предоплаченная арендная плата

Страховые платежи

Связанные: Текущие активы: 5 Часто задаваемые вопросы

Как рассчитать текущие активы

Расчет ключевые шаги:

1.

Сложите все денежные средства и их эквиваленты

Сложите все денежные средства и их эквивалентыПервым шагом в расчете общих текущих активов является суммирование всех мелких денежных средств и валюты, находящихся на текущих счетах. Например, если у компании есть 35 000 долларов наличными и 112 500 долларов на текущих счетах, ее общая сумма в наличных деньгах и их эквивалентах равна 147 500 долларов.

2. Объедините все краткосрочные инвестиции

Затем найдите сумму всех временных и краткосрочных инвестиций. Например, если у вашей компании есть акции на 50 000 долларов, это будет представлять собой общую сумму краткосрочных инвестиций.

3. Найдите общую текущую дебиторскую задолженность

После объединения денежных средств и краткосрочных инвестиций рассчитайте общую текущую дебиторскую задолженность. Сложите любые суммы, которые клиенты должны бизнесу. Например, если бренд журнала рассчитывает подписную плату в размере 67 000 долларов США и ему причитаются членские взносы в размере 93 200 долларов США раз в два года, общая дебиторская задолженность журнальной компании составит 160 200 долларов США.

4. Сложите все запасы, поставки и расходы предоплаты

Последним шагом перед расчетом общей суммы текущих активов является суммирование всех материальных активов, таких как запасы компании, поставки и любые расходы предоплаты.Например, у поставщика услуг онлайн-контента может не быть материальных запасов, поэтому компания рассчитывает ресурсы, такие как авторские права или домены веб-сайтов, и предоплаченные расходы, такие как хостинг и подписка на домены.

Финансовые коэффициенты, использующие текущие активы

Деловые операции часто включают множество различных аспектов, методов учета и различных циклов платежей. Из-за этого иногда бывает сложно правильно классифицировать, какие активы можно считать текущими в течение определенного периода.Следующие финансовые коэффициенты могут использоваться для измерения ликвидности бизнеса, и каждый коэффициент может использовать различное количество элементов текущих активов для измерения текущих обязательств бизнеса.

Коэффициент текущей ликвидности измеряет способность компании погасить краткосрочные обязательства, рассматривая текущие активы относительно текущих обязательств компании. Чтобы найти коэффициент текущей ликвидности, разделите текущие активы на текущие обязательства.

Коэффициент быстрой ликвидности измеряет вероятность выполнения компанией краткосрочных обязательств денежными средствами, их эквивалентами, дебиторской задолженностью и любыми рыночными ценными бумагами.Чтобы рассчитать коэффициент быстрой ликвидности, сложите все текущие и долгосрочные активы и разделите на общую сумму обязательств.

Коэффициент денежных средств измеряет способность компании погасить все свои краткосрочные обязательства, как правило, в течение немедленного периода. Чтобы найти соотношение денежных средств, сложите только денежные средства и их эквиваленты, а затем разделите на текущие обязательства.

Эти финансовые коэффициенты могут быть использованы для оценки способности предприятия выполнять непогашенные обязательства, долги и его способности покрывать текущие обязательства и любые расходы без необходимости продажи основных средств.

Примеры текущих активов

При оценке текущих активов может быть полезно рассмотреть пример, иллюстрирующий детали текущих активов компании в балансовом отчете. В этом примере будет использоваться вымышленный производитель.

Natural Green, производитель переработанных и композитных товаров для дома, получил свой баланс за годовой цикл. Его баланс включает три строки: активы, обязательства и собственный капитал. В разделе активов перечислены два типа активов: текущие активы и долгосрочные активы.В разделе оборотных средств представлена следующая информация о компании:

Бухгалтерский баланс Nature Green

30 июня 2020 г.Активы Текущие активы Денежные средства и их эквиваленты Мелкая наличность 157 500 долларов США Расчетный счет средств 678 000 долларов У.  С. Казначейский вексель

С. Казначейский вексель250 000 долларов США Краткосрочные инвестиции Итого краткосрочные инвестиции 125 000 долларов США Дебиторская задолженность Членские взносы (в месяц) 340 000 долларов Годовая подписка 789 000 долларов Клубные сборы со скидкой на продукт 325 000 долларов США Запасы и материальные ценности Инвентаризация продукции 174 000 долларов Материальные ценности (эксплуатационные материалы) 62 000 долларов Расходы будущих периодов Инвентаризация продукции 125 500 долларов США Предоплата по налогам 75 250 долларов США Итого оборотные активы 3 101 250 долларов США Что такое Текущие активы? — Определение | Пример списка

Что такое Текущие активы?

Определение: Текущий актив, также называемый текущим счетом, представляет собой либо денежные средства, либо ресурсы, которые, как ожидается, будут преобразованы в денежные средства в течение одного года.

Эти ресурсы часто называют ликвидными активами, потому что они легко превращаются в наличные за короткий период времени. Возьмем, к примеру, инвентарь. Запасы можно легко продать за наличные в течение следующих 12 месяцев. Сравните это с оборудованием, которое гораздо сложнее продать. Кроме того, запасы, как ожидается, будут продаваться в ходе обычной деятельности розничных продавцов. Оборудование, с другой стороны, нет.

Эта концепция чрезвычайно важна для руководства в повседневной работе бизнеса.По мере наступления сроков погашения ежемесячных счетов и займов руководство должно конвертировать достаточное количество текущих ресурсов в денежные средства для оплаты своих обязательств.

Однако руководствоне единственное, кто интересуется этой категорией активов. Инвесторы и кредиторы используют несколько различных коэффициентов ликвидности для анализа ликвидности компании, прежде чем инвестировать в нее или предоставлять ей кредит. Инвесторы хотят знать, что их вложения будут продолжать расти, и компания сможет выплачивать прибыль в будущем.

Кредиторы, с другой стороны, просто хотят знать, что их основная сумма будет погашена с процентами.

Кредиторы, с другой стороны, просто хотят знать, что их основная сумма будет погашена с процентами.Давайте рассмотрим несколько примеров текущих активов.

Что входит в Оборотные активы?

Пример списка текущих типов и классов активов

В эту категорию можно включить множество различных активов, но я расскажу только о самых распространенных.

Наличные – Наличные – это все монеты и валюта, которой владеет компания. Это включает в себя все деньги на банковском счете компании, кассовых аппаратах, мелком денежном ящике и любом другом депозитарии.Это может включать национальную или иностранную валюту, но инвестиции не включены.

Эквиваленты денежных средств – Эквиваленты денежных средств – это инвестиции, которые настолько тесно связаны с денежными средствами и так легко конвертируются в денежные средства, что с тем же успехом могут быть валютой. Примером эквивалента является казначейский вексель США.

Казначейские векселя можно обменять на наличные деньги в любой момент без риска потери их стоимости.

Казначейские векселя можно обменять на наличные деньги в любой момент без риска потери их стоимости.Дебиторская задолженность — Дебиторская задолженность представляет собой, по сути, краткосрочную ссуду клиентам и поставщикам, которые покупают товары в счет.Как правило, клиенты могут приобрести товары и оплатить их в течение 30-90 дней. Дебиторская задолженность отслеживает эти кредиты.

Запасы — Запасы — это товары, которые компания покупает или производит для продажи клиентам с целью получения прибыли. Это может быть что угодно, от карандашей до автомобилей и домов. Это зависит от бизнеса. Например, автосалон занимается перепродажей автомобилей. Таким образом, их машины считаются инвентарем, хотя карандашей в офисе у них предостаточно.

Предоплаченные расходы — Предоплаченные расходы — это именно то, на что они похожи — расходы, которые были оплачены до того, как они были израсходованы. Страхование является хорошим примером.

Шестимесячный страховой полис обычно оплачивается авансом, даже если страховка не используется в течение следующих шести месяцев. Несмотря на то, что эти активы фактически не будут конвертированы в денежные средства, они будут потреблены в текущем периоде.

Шестимесячный страховой полис обычно оплачивается авансом, даже если страховка не используется в течение следующих шести месяцев. Несмотря на то, что эти активы фактически не будут конвертированы в денежные средства, они будут потреблены в текущем периоде.Инвестиции — Инвестиции, которые носят краткосрочный характер и которые, как ожидается, будут проданы в текущем периоде, также включены в эту категорию.К ним обычно относятся инвестиции в акции, называемые ценными бумагами, имеющимися в наличии для продажи.

Векселя к получению — Векселя со сроком погашения в течение года или текущего периода часто группируются в разделе текущих активов баланса.

Долг из примечаний должностного лица – Часто должностные лица или владельцы ссужают деньги компании на краткосрочной основе. Эти 90-180-дневные кредиты обычно считаются текущими.

Как рассчитывается общая сумма текущих активов?

Формула общих оборотных активов рассчитывается путем сложения следующих видов активов:

- Наличные

- Денежные эквиваленты

- Дебиторская задолженность

- Инвентарь

- Предоплаченные расходы

- Инвестиции

- Текущая часть векселей к получению

- Текущая часть, подлежащая уплате из примечаний офицера

Как текущие активы отражаются в финансовой отчетности

Баланс – это финансовый отчет, в котором представлен план счетов в порядке уравнения бухгалтерского учета: активы, обязательства и собственный капитал.

Текущие активы всегда являются первыми элементами, перечисленными в разделе активов. Они также всегда представлены в порядке ликвидности, начиная с денежных средств.

Текущие активы всегда являются первыми элементами, перечисленными в разделе активов. Они также всегда представлены в порядке ликвидности, начиная с денежных средств.Возвращаясь к нашему списку текущих активов, мы бы указали их в следующем порядке: денежные средства, дебиторская задолженность, товарно-материальные запасы, расходы будущих периодов, краткосрочные инвестиции, средства от филиалов.

Эти активы первоначально учитываются по их справедливой рыночной стоимости или себестоимости. Например, денежные средства и дебиторская задолженность учитываются по их денежной стоимости.С другой стороны, запасы учитываются по себестоимости.

Важно, чтобы каждый из этих счетов оценивался и корректировался с течением времени с помощью счетов оценки. Например, дебиторская задолженность может со временем обесцениться, если клиенты и поставщики не желают или не могут осуществлять платежи. Таким образом, счет дебиторской задолженности должен быть скорректирован, чтобы отразить сумму дебиторской задолженности, которую руководство ожидает преобразовать в денежные средства в текущем периоде.

Эта концепция также верна для запасов и инвестиций.Завышение текущих активов может ввести в заблуждение инвесторов и кредиторов, которые зависят от этой информации при принятии решений о компании.

Оборотные активы и коэффициенты ликвидности

И инвесторы, и кредиторы смотрят на текущие активы компании, чтобы оценить стоимость и риск, связанные с ведением бизнеса с компанией. Обычно они используют коэффициенты ликвидности для сравнения активов с обязательствами и другими обязательствами компании. Некоторыми распространенными коэффициентами являются коэффициент текущей ликвидности, коэффициент наличности и коэффициент кислотности.

Важно отметить, что определение текущих активов несколько вводит в заблуждение инвесторов и кредиторов, поскольку не все эти активы всегда ликвидны. Например, старый, устаревший инвентарь, который нельзя продать, не так уж ликвиден. Никто этого не хочет.

То же самое относится и к дебиторской задолженности. Если клиенты и поставщики не будут платить по своим долгам, AR не будет такой ликвидной.

Это еще одна причина, по которой руководству всегда следует оценивать текущие счета на предмет стоимости на конец каждого периода.

Это еще одна причина, по которой руководству всегда следует оценивать текущие счета на предмет стоимости на конец каждого периода.Текущие и нетекущие

Разница между оборотными и внеоборотными активами довольно проста. Текущие активы – это ресурсы, которые, как ожидается, будут израсходованы в текущем отчетном периоде или в течение следующих 12 месяцев. Внеоборотные активы, с другой стороны, представляют собой ресурсы, которые, как ожидается, будут иметь будущую ценность или полезность после окончания текущего отчетного периода. Некоторые примеры внеоборотных активов включают основные средства.

Вот список текущих активов с дополнительной информацией о том, как GAAP относится к каждой учетной записи.

Шон Конрад является дипломированным бухгалтером (CPA) со страстью к обучению. После почти десятилетнего опыта работы в области государственного бухгалтерского учета он создал MyAccountingCourse.com, чтобы помочь людям изучать бухгалтерский учет и финансы.

Что такое текущие активы? — Определение, примеры и расчет — Видео и стенограмма урока

Текущие активы определены

Когда вы посмотрите на баланс, вы увидите, что в левой части этого финансового отчета перечислены активы компании.Актив — это ресурс, которым владеет компания и от которого она ожидает получить выгоду в будущем. Существует пять основных категорий активов:

- Текущие активы

- Долгосрочные инвестиции

- Основные средства

- Нематериальные активы

- Прочие активы