Влияет ли на потребительский рынок валютная интервенция в России?

Валютная интервенция создается ЦБ для поддержки отечественного курса рубля, представляя собой покупку/высвобождение иностранной валюты. Статья призвана помочь трейдерам сконцентрировать внимание на основных аспектах операции.

Содержание

Скрыть- Законы трейдинга и валютные интервенции ЦБ?

- Какова реальная цель валютных интервенций?

- Как валютная интервенция в России влияет на курс рубля на иностранной бирже?

- Как влияет проведение валютных интервенций на биржевые операции?

- Когда благоприятны валютные интервенции, девальвация, ревальвация?

Законы трейдинга и валютные интервенции ЦБ?

Брокеру нужно знать, что валютные интервенции ЦБ могут быть:

- Открытыми.

- Фиктивными.

В первом случае вы наблюдаете операции ЦБ на бирже, во втором – заявления о готовящейся операции. Для зарабатывающего на краткосрочном спрэде оба способа важны.

Каждый участник торгов должен понимать:

- когда ЦБ РФ сбывает USD/EUR, происходит подорожание рубля;

- скупка же инвалюты ЦБ России ведет к падению рублевого курса.

Используйте стоп-лосс приказ, торгуя на кратком минутном таймфрейме. Используя слухи о готовящейся интервенции, можно подготовить индивидуальную стратегию и прокатиться на операциях ЦБ, снимая сливки.

Какова реальная цель валютных интервенций?

Обычно ЦБ идет против «толпы», против ведущего тренда, нападая на растущий курс конкурента. Цель валютных интервенций – подогрев интереса участников торгов к нацвалюте.

ЦБ применяет 2 тактики:

- прямое дезинформирование;

- запуск информационного бредогенератора.

Первая мера нацелена на снижение паники среди трейдеров, вторая – среди населения. При этом область применения – внутренний и зарубежный валютный рынок.

Как валютная интервенция в России влияет на курс рубля на иностранной бирже?

Валютная интервенция в России бывает 4 форм:

- Вербальная. Работает через устную оценку сложившейся ситуации Казначейством, Минфином, Правительством РФ.

- Операционная. Реализуется путем физических операций с валютой.

- Согласованная. Формируется при участии нескольких стран (их ЦБ) с целью влияния на курс конкретной валюты.

- Стилизованная. Происходит путем продажи валюты с сокращением национальной денежной массы.

Отслеживая новости, вы можете предугадывать действия ЦБ и готовиться к ним заранее.

Как влияет проведение валютных интервенций на биржевые операции?

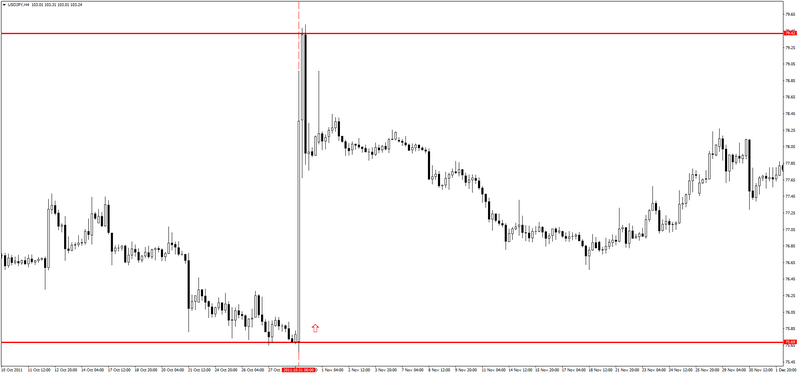

Стабилизация японской иены после крупномасштабных катаклизмов стала возможной благодаря взаимодействию участников. А спрогнозировавшие проведение валютных интервенций трейдеры успели обогатиться на спотовых операциях.

Запомните основные правила трейдинга:

- Нацвалюта растет при спросе (соответственно укрепляется стимуляцией спроса).

- Реакция на новость о готовящейся интервенции всегда быстрее самой операции.

- Валютное регулирование напрямую зависит от доходности экспортных операций.

При значительном удельном весе экспорта в балансе страны правительству выгодно иметь слабый рубль, а краткосрочные колебания направлены на привлечение инвесторов.

Когда благоприятны валютные интервенции, девальвация, ревальвация?

Основные рычаги современного экономического регулирования: валютные интервенции, девальвация; ревальвация.

Эффективность их применения зависит от задачи, стоящей перед ЦБ: снижение или повышение рубля.

Необходимо оценивать не только характер производимых операций, но и их причины, что особенно важно для долгосрочных операций. Помните, подобные акции дают чаще всего временный эффект, а скрытая валютная интервенция может быть проведена через коммерческие финансовые структуры.

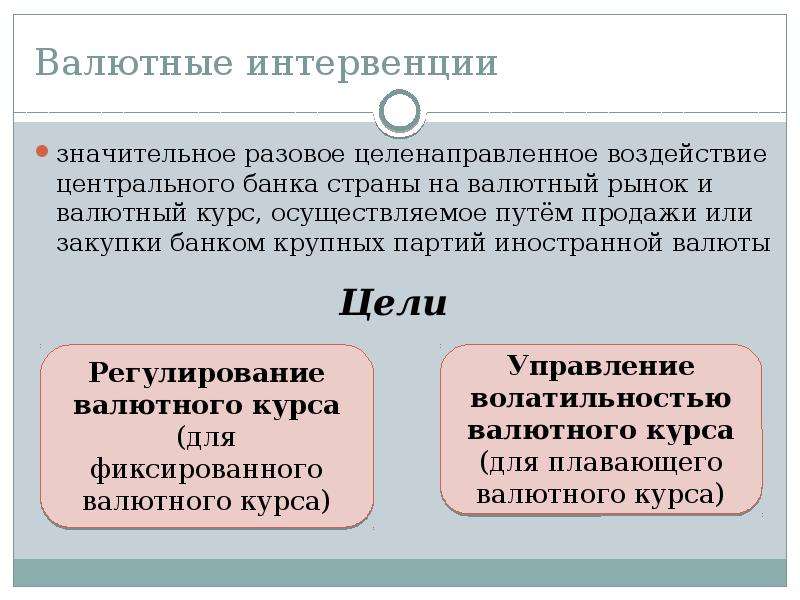

Валютная интервенция

Валютная интервенция – разовая операция центрального банка страны, в ходе которой производится покупка или продажа регулятором крупных партий иностранной валюты в целях оказания воздействия на валютный рынок страны и курс национальной валюты. Таким образом, валютную интервенцию можно рассматривать как один из основных инструментов регулирования курса валют в интересах государства.

Таким образом, валютную интервенцию можно рассматривать как один из основных инструментов регулирования курса валют в интересах государства.

Она также используется для контроля за волатильностью курса, поддержания ликвидности валютного рынка, противодействия ввозу или вывозу капитала, а также для накопления резервов центрального банка в определенной валюте.

Валютная интервенция может производиться как на внутреннем, так и на мировом рынке. В этом случае операция проводится не одним центральным банком, а рядом регуляторов и казначейств из разных стран в соответствии с их договоренностью между собой по единой валютной политике в отношении третьих стран.

Примером такого согласованного действия является попытка стран «Большой семерки» поддержать экономику Японии после землетрясения в марте 2011 года путем снижения курса иены к доллару США. Тогда в результате совместных валютных интервенций Банка Японии, ЕЦБ и ФРС США цена японской валюты в течение нескольких минут была снижена более чем на 2%.

Обычно центральные банки заранее и публично заявляют о своих планах проведения валютных интервенций. Отслеживание таких новостей является крайне важным для трейдеров, так как позиция, открытая против столь крупного игрока валютного рынка, как главный регулятор, может привести к катастрофическим финансовым последствиям.

Центробанк РФ время от времени проводит валютные интервенции для управления курсом рубля по отношению к евро и доллару США. До 8 июля 1995 года Банк России сдерживал курс рубля, как правило, продавая валюту в ходе валютных интервенций. С 8 июля 1995 года был введен так называемый валютный коридор – установленный регулятором минимальный и максимальный курс рубля к доллару на определенный период.

С 2008 года ЦБ РФ начал оперировать бивалютным коридором – установленным курсом по отношению к доллару и евро. Валютный коридор, по сути, является заявлением центрального банка о том, что он готов проводить валютные интервенции, покупая национальную валюту, если ее котировка опустится до нижней границы, и продавая, если она достигнет верхней границы. Таким образом, регулятор продает доллары и/или евро, чтобы не дать рублю упасть на валютном рынке, и покупает их, если ему, напротив, нужно понизить курса рубля.

Таким образом, регулятор продает доллары и/или евро, чтобы не дать рублю упасть на валютном рынке, и покупает их, если ему, напротив, нужно понизить курса рубля.

Банк России использует для интервенций в основном официальные валютные резервы, поэтому при больших нарушениях в системе платёжного баланса валютная интервенция может в конечном счете привести к истощению валютных резервов страны, не предотвратив обесценивания национальной валюты.

Валютная интервенция — Moneyman

5 июня 2020Валютной интервенцией (ВИ) называют определённые шаги ЦБ государства на валютном рынке. Имеются в виду методы, которые направлены на поддержку или же на ослабление нацвалюты.

В течение валютной интервенции, в крайне ограниченный срок или единоразово, производят покупку или реализацию большого объёма валюты. Главная цель ЦБ — подержать курс валюты в интересах страны. Важно добавить, что иногда валютная интервенция на мировом рынке производится не только ЦБ, а и коалицией других банковских организаций разных государств, по их договорённости.

Самый яркий пример этого — решение «Большой семёрки» о поддержании экономики Японии. Это было нужно, чтобы сделать страну более конкурентоспособной путём понижения курса японской национальной валюты относительно доллара США. Благодаря слаженным действиям, 18.03.2011 в течение пары минут стоимость иены снизилась больше, чем на 2%.

Вместе с тем, инструмент ВИ часто используется для управления колебаниями курса, чтобы контролировать:

- сокращение скорости варьирования;

- поддерживать ликвидность рынка валют;

- чтобы противодействовать или способствовать ввозу/вывозу капитала;

- увеличение резервов ЦБ в конкретной валюте.

Банк РФ временами осуществляет ВИ, чтобы контролировать курс рубля относительно главных иностранных денег: евро и доллара США. До лета 1995 года Центральный банк сдерживал курс с помощью этого финансового инструмента, путём реализации валюты.

После этого правительство ввело валютный коридор (ВК). В соответствии с ним, необходимо фиксировать минимальный и максимальный курс национальной валюты относительно доллара.

ВК — это своеобразное заявление о готовности к проведению ВИ:

- покупая иностранную нацвалюту, если её котировка дойдёт до нижней границы;

- продавая иностранные деньги, в случае достижения верхней границы.

Пять лет назад Банк РФ стал практиковать интервенции, с целью пополнения международных резервов. С конца осени по середину лета его представители скупали иностранную валюту. Эта операция не предназначается для воздействия на курс нацвалюты, потому проводилась в незначительных объёмах: по 100-200 млн долларов в течение всего дня.

В результате Банк России приобрёл порядка 10,1 млрд долларов США. Тем не менее, из-за отрицательной обстановки на рынке операцию пришлось прекратить. Тем не менее, власти заявили, что для наращивания резервов, ВИ будет проводиться до тех пор, пока сумма не достигнет 500 млрд долларов. Этот показатель — долгосрочная цель, которая не ограничена по времени.

Валютная интервенция: механизм и виды. Интервенции и трейдинг

Валютная интервенция — это действия центробанка страны на мировом валютном рынке, направленные на коррекцию (снижение или повышение) курса национальной валюты.

Как можно подтолкнуть экономику страны к росту? Для этого существует немало способов: повышение инвестиционной привлекательности, внедрение инноваций, ослабление налогового бремени для мелкого и среднего бизнеса и т. д. Но бывает, что этих мер недостаточно, тогда на помощь приходит центробанк. Благодаря интервенциям (покупке или продаже очень больших объемов иностранной валюты) ЦБ укрепляет или ослабляет курс национальной валюты, что может стимулировать экономические процессы. Валютная интервенция — это один из классических рычагов денежно-кредитной политики государства.

Механизм интервенций

- Повышение курса

Центробанк начинает масштабную распродажу иностранной валюты и такую же массовую покупку национальной валюты. Благодаря этому на мировом рынке повышается уровень спроса на валюту своей страны, а как известно, рост спроса порождает повышение валютного курса.

- Понижение курса

ЦБ осуществляет покупку иностранной валюты, одновременно «выбрасывая» на рынок национальную валюту. Как результат — спрос превышает предложение, и курс отечественных денег снижается.

Виды интервенций

По характеру действий выделяют три вида валютных интервенций: прямая, косвенная и вербальная.

Прямая интервенция — это открытые действия центробанка, о которых он заранее извещает участников рынка. Регулятор заранее информирует о том, когда произойдет интервенция, какого направления (покупка или продажа иностранной валюты) и в каком объеме. В этом случае и трейдеры, и инвесторы, и реальный сектор экономики могут подготовиться к предстоящему повышению или ослаблению курса.

Косвенная — это интервенция, которая осуществляется не напрямую самим ЦБ, а коммерческими банками по приказу центробанка. Для трейдеров, зарабатывающих на разнице валютных курсов, этот вид вмешательства самый нежелательный, так как становится сложнее предугадать колебания котировок. Когда начинаются необъяснимые скачки курса, на рынке может начаться паника, из-за которой большое количество трейдеров оказывается в убытке, а выиграть от этого способны лишь крупные инвесторы, обладающие инсайдерской информацией от приближенных к ЦБ источников.

Вербальная — это не интервенция в прямом смысле слова, а лишь высказывания председателя центробанка о необходимости провести такую интервенцию, чтобы оказать влияние на настроения рынка. Эффект от этого носит временный характер, так как если заявления главы ЦБ в дальнейшем не подкрепляются действиями, то валютный курс возвращается к прежним значениям. Кстати, вербальной интервенцией довольно часто пользуются Федрезерв США и Европейский центробанк. Если вы торгуете на Форекс парами с USD и EUR, то обращайте особое внимание на высказывания председателей и представителей этих финансовых регуляторов.

Если вы торгуете на Форекс парами с USD и EUR, то обращайте особое внимание на высказывания председателей и представителей этих финансовых регуляторов.

По участию сторон в интервенции эти валютные операции разделяются на односторонние, двусторонние и многосторонние. Если в изменении валютного курса заинтересована только одна страна, то ее центробанк осуществляет одностороннюю интервенцию.

Двусторонняя является более эффективной, так как в ней участвуют две страны. Например, если Великобритания заинтересована в укреплении курса фунта стерлингов, а США, наоборот, хотят немного ослабить доллар, чтобы поддержать свой экспорт, то Банк Англии и ФРС США могут договориться о проведении совместной интервенции, выгодной для обеих сторон.

Многосторонняя интервенция является самой эффективной, так как она задействует много участников валютного рынка и может изменить направления трендов на рынке. Яркий пример такой интервенции — решение стран G7 после наводнения в Японии в 2011 году. Тогда центробанки «большой семерки» договорились продать определенный объем иен, что помогло всего за несколько дней понизить курс японской валюты на 2%. Это позволило японским производителям получить конкурентное преимущество на мировом рынке за счет более низких цен, и экономика Японии, пострадавшая от катаклизма, смогла быстрее восстановиться.

Тогда центробанки «большой семерки» договорились продать определенный объем иен, что помогло всего за несколько дней понизить курс японской валюты на 2%. Это позволило японским производителям получить конкурентное преимущество на мировом рынке за счет более низких цен, и экономика Японии, пострадавшая от катаклизма, смогла быстрее восстановиться.

Интервенции и трейдинг

Торгуя на рынке Форекс, следите за высказываниями и действиями руководителей крупных мировых центробанков. Когда совершается интервенция, то сопоставляйте ее направление с направлением текущего тренда по валютной паре, на которую эта интервенция должна повлиять. Например, если по паре GBP/USD наблюдается развитие восходящего тренда, а Банк Англии совершил крупную покупку доллара за фунты, то значит, центробанк хочет ослабить фунт. В этом случае высока вероятность разворота тренда — как минимум до ближайшего уровня поддержки. А если бы банк купил фунты за доллары США, то поддержал бы восходящий тренд, и можно совершать сделки в этом направлении.

Данные по интервенциям Банка России на внутреннем валютном рынке (ежемесячно)

| Отчетный период | Объёмы операций с долларами США, всего за период, млн. долл. США | Объёмы операций с евро, всего за период, млн. евро | ||||||

|---|---|---|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |||||

| Всего | Целевые | Всего | Целевые | Всего | Целевые | Всего | Целевые | |

| Январь 2017 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Декабрь 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Ноябрь 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Октябрь 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Сентябрь 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Август 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Июль 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Июнь 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Май 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Апрель 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Март 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Февраль 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Январь 2016 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Декабрь 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Ноябрь 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Октябрь 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Сентябрь 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Август 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Июль 2015 | 3 760,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Июнь 2015 | 3 831,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Май 2015 | 2 531,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Апрель 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Март 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Февраль 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Январь 2015 | 21,69 | 0,00 | 2 341,49 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Декабрь 2014 | 0,00 | 0,00 | 11 901,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Ноябрь 2014 | 0,00 | 0,00 | 773,91 | 0,00 | 0,00 | 0,00 | 221,56 | 0,00 |

| Октябрь 2014 | 0,00 | 0,00 | 27 207,52 | 0,00 | 0,00 | 0,00 | 1 616,21 | 0,00 |

| Сентябрь 2014 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Август 2014 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Июль 2014 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Июнь 2014 | 1 356,52 | 0,00 | 0,00 | 0,00 | 113,70 | 0,00 | 0,00 | 0,00 |

| Май 2014 | 1 437,64 | 0,00 | 365,60 | 0,00 | 123,29 | 0,00 | 28,29 | 0,00 |

| Апрель 2014 | 0,00 | 0,00 | 2 401,86 | 0,00 | 0,00 | 0,00 | 247,87 | 0,00 |

| Март 2014 | 0,00 | 0,00 | 22 296,84 | 0,00 | 0,00 | 0,00 | 2 268,29 | 0,00 |

| Февраль 2014 | 0,00 | 0,00 | 6 158,34 | 0,00 | 0,00 | 0,00 | 678,69 | 0,00 |

| Январь 2014 | 0,00 | 0,00 | 7 816,77 | 216,20 | 0,00 | 0,00 | 586,32 | 17,50 |

| Декабрь 2013 | 0,00 | 0,00 | 3 569,93 | 1 117,34 | 0,00 | 0,00 | 326,44 | 104,12 |

| Ноябрь 2013 | 0,00 | 0,00 | 3 328,13 | 1 023,66 | 0,00 | 0,00 | 284,06 | 86,89 |

| Октябрь 2013 | 255,42 | 0,00 | 1 909,30 | 1 280,63 | 38,48 | 0,00 | 171,84 | 113,51 |

| Сентябрь 2013 | 0,00 | 0,00 | 3 178,40 | 2 190,95 | 0,00 | 0,00 | 214,96 | 147,76 |

| Август 2013 | 0,00 | 0,00 | 5 455,92 | 3 054,57 | 0,00 | 0,00 | 475,63 | 296,47 |

| Июль 2013 | 0,00 | 0,00 | 4 182,51 | 3 074,66 | 0,00 | 0,00 | 376,47 | 286,70 |

| Июнь 2013 | 0,00 | 0,00 | 2 707,63 | 2 125,89 | 0,00 | 0,00 | 245,73 | 199,59 |

| Май 2013 | 0,00 | 0,00 | 236,81 | 236,81 | 0,00 | 0,00 | 18,65 | 18,65 |

| Апрель 2013 | 0,00 | 0,00 | 663,06 | 663,06 | 0,00 | 0,00 | 45,05 | 45,05 |

| Март 2013 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Февраль 2013 | 118,96 | 118,96 | 0,00 | 0,00 | 24,68 | 24,68 | 0,00 | 0,00 |

| Январь 2013 | 595,96 | 595,96 | 0,00 | 0,00 | 47,89 | 47,89 | 0,00 | 0,00 |

| Декабрь 2012 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Ноябрь 2012 | 0,00 | 0,00 | 48,59 | 48,59 | 0,00 | 0,00 | 4,17 | 4,17 |

| Октябрь 2012 | 0,00 | 0,00 | 22,45 | 22,45 | 0,00 | 0,00 | 0,92 | 0,92 |

| Сентябрь 2012 | 0,00 | 0,00 | 453,81 | 453,81 | 0,00 | 0,00 | 43,99 | 43,99 |

| Август 2012 | 0,00 | 0,00 | 385,47 | 385,47 | 0,00 | 0,00 | 47,51 | 47,51 |

| Июль 2012 | 0,00 | 0,00 | 1 044,84 | 1 044,84 | 0,00 | 0,00 | 69,41 | 69,41 |

| Июнь 2012 | 0,00 | 0,00 | 2 207,29 | 1 894,06 | 0,00 | 0,00 | 173,11 | 161,56 |

| Май 2012 | 1 516,07 | 1 469,36 | 276,35 | 276,35 | 116,62 | 114,12 | 17,17 | 17,17 |

| Апрель 2012 | 3 592,57 | 3 489,48 | 0,00 | 0,00 | 304,84 | 283,21 | 0,00 | 0,00 |

| Март 2012 | 3 927,76 | 3 423,97 | 0,00 | 0,00 | 262,47 | 217,77 | 0,00 | 0,00 |

| Февраль 2012 | 2 595,61 | 2 445,61 | 0,00 | 0,00 | 147,19 | 147,19 | 0,00 | 0,00 |

| Январь 2012 | 427,72 | 427,72 | 635,26 | 635,26 | 24,27 | 24,27 | 42,50 | 42,50 |

| Декабрь 2011 | 0,00 | 0,00 | 1 773,14 | 1 773,14 | 0,00 | 0,00 | 191,70 | 191,70 |

| Ноябрь 2011 | 0,00 | 0,00 | 1 386,70 | 1 386,70 | 0,00 | 0,00 | 130,64 | 130,64 |

| Октябрь 2011 | 0,00 | 0,00 | 4 372,64 | 2 550,50 | 0,00 | 0,00 | 500,48 | 331,89 |

| Сентябрь 2011 | 0,00 | 0,00 | 6 765,68 | 2 017,40 | 0,00 | 0,00 | 590,91 | 275,34 |

| Август 2011 | 961,64 | 767,39 | 700,88 | 297,01 | 167,32 | 163,31 | 7,55 | 7,55 |

| Июль 2011 | 3 706,60 | 2 855,52 | 0,00 | 0,00 | 1 003,80 | 899,52 | 0,00 | 0,00 |

| Июнь 2011 | 3 230,70 | 2 799,78 | 0,00 | 0,00 | 541,49 | 497,21 | 0,00 | 0,00 |

| Май 2011 | 3 915,98 | 3 267,58 | 0,00 | 0,00 | 433,95 | 334,94 | 0,00 | 0,00 |

| Апрель 2011 | 3 284,71 | 3 002,67 | 0,00 | 0,00 | 260,86 | 239,90 | 0,00 | 0,00 |

| Март 2011 | 4 491,48 | 3 434,62 | 0,00 | 0,00 | 636,36 | 439,38 | 0,00 | 0,00 |

| Февраль 2011 | 3 481,82 | 2 146,00 | 0,00 | 0,00 | 796,42 | 405,73 | 0,00 | 0,00 |

| Январь 2011 | 645,67 | 645,67 | 0,00 | 0,00 | 124,20 | 124,20 | 0,00 | 0,00 |

| Декабрь 2010 | 0,00 | 0,00 | 720,32 | 720,32 | 0,00 | 0,00 | 167,49 | 167,49 |

| Ноябрь 2010 | 0,00 | 0,00 | 4 759,77 | 2 635,63 | 0,00 | 0,00 | 626,85 | 376,58 |

| Октябрь 2010 | 0,00 | 0,00 | 3 230,28 | 2 119,40 | 0,00 | 0,00 | 437,55 | 280,67 |

| Сентябрь 2010 | 0,00 | 0,00 | 1 172,47 | 1 172,47 | 0,00 | 0,00 | 207,67 | 207,67 |

| Август 2010 | 1 078,35 | 1 078,35 | 0,00 | 0,00 | 135,64 | 135,64 | 0,00 | 0,00 |

| Июль 2010 | 464,27 | 464,27 | 0,00 | 0,00 | 29,30 | 29,30 | 0,00 | 0,00 |

| Июнь 2010 | 1 660,64 | 1 660,64 | 0,00 | 0,00 | 416,99 | 416,99 | 0,00 | 0,00 |

| Май 2010 | 4 317,16 | 3 445,46 | 0,00 | 0,00 | 1 063,96 | 698,76 | 0,00 | 0,00 |

| Апрель 2010 | 11 336,70 | 4 172,65 | 0,00 | 0,00 | 411,84 | 169,65 | 0,00 | 0,00 |

| Март 2010 | 14 483,51 | 3 064,99 | 0,00 | 0,00 | 442,91 | 173,81 | 0,00 | 0,00 |

| Отчетный период |

Операции Банка России с

долларами США, млн долл. США США

|

Операции Банка России с евро, млн евро | ||||

|---|---|---|---|---|---|---|

| Всего за месяц, нетто-покупка | Плановые покупки | Плановые продажи | Всего за месяц, нетто-покупка | Плановые покупки | Плановые продажи | |

| Апрель 2010 | 11 336,70 | 4 172,65 | 0,00 | 411,84 | 169,65 | 0,00 |

| Март 2010 | 14 483,51 | 3 064,99 | 0,00 | 442,91 | 173,81 | 0,00 |

| Февраль 2010 | 6 703,82 | 2 631,62 | 0,00 | 302,03 | 159,22 | 0,00 |

| Январь 2010 | 1 582,42 | 1 582,42 | 0,00 | 462,50 | 462,50 | 0,00 |

| Декабрь 2009 | 601,79 | 1 013,57 | 411,78 | 240,68 | 240,68 | 0,00 |

| Ноябрь 2009 | 7 316,88 | 2 898,33 | 0,00 | 745,14 | 641,01 | 0,00 |

| Октябрь 2009 | 15 219,81 | 2 386,58 | 0,00 | 484,55 | 177,68 | 0,00 |

| Сентябрь 2009 | 2 650,01 | 250,00 | 455,83 | -39,12 | 0,00 | 39,12 |

| Август 2009 | -1 156,22 | 0,00 | 1 156,22 | -177,76 | 0,00 | 177,76 |

| Июль 2009 | -3 093,77 | 0,00 | 588,70 | -576,72 | 0,00 | 213,09 |

| Июнь 2009 | 1 537,80 | 0,00 | 0,00 | 48,06 | 0,00 | 0,00 |

| Май 2009 | 18 570,34 | 0,00 | 0,00 | 449,27 | 0,00 | 0,00 |

| Апрель 2009 | 8 166,17 | 0,00 | 0,00 | 331,44 | 0,00 | 0,00 |

| Март 2009 | 3 579,57 | 0,00 | 0,00 | 189,94 | 0,00 | 0,00 |

| Февраль 2009 | 861,80 | 0,00 | 0,00 | 98,97 | 0,00 | 0,00 |

| Январь 2009 | -34 161,67 | 3 561,09 | 0,00 | -4 087,27 | 26,50 | 0,00 |

| Декабрь 2008 | -57 414,22 | 0,00 | 0,00 | -12 633,57 | 0,00 | 0,00 |

| Ноябрь 2008 | -30 130,82 | 0,00 | 0,00 | -2 893,22 | 0,00 | 0,00 |

| Октябрь 2008 | -38 552,49 | 110,52 | 0,00 | -3 431,45 | 0,00 | 0,00 |

| Сентябрь 2008 | -17 200,45 | 558,55 | 0,00 | -492,23 | 64,65 | 0,00 |

| Август 2008 | -30,98 | 6 513,27 | 0,00 | 614,10 | 636,10 | 0,00 |

Объемы целевых (плановых) интервенций определяются с учетом оценки внешнеторгового баланса страны и динамики цен на энергоносители на мировых рынках. Проведение целевых интервенций направлено главным образом на нейтрализацию устойчивых ожиданий участников внутреннего валютного рынка относительно изменения обменного курса рубля, формирующихся под влиянием сложившейся внешнеэкономической конъюнктуры. Валютные интервенции, совершаемые Банком России сверх установленного целевого объема, осуществляются в целях сглаживания колебаний обменного курса рубля, не обусловленных действием фундаментальных экономических факторов.

Проведение целевых интервенций направлено главным образом на нейтрализацию устойчивых ожиданий участников внутреннего валютного рынка относительно изменения обменного курса рубля, формирующихся под влиянием сложившейся внешнеэкономической конъюнктуры. Валютные интервенции, совершаемые Банком России сверх установленного целевого объема, осуществляются в целях сглаживания колебаний обменного курса рубля, не обусловленных действием фундаментальных экономических факторов.

Да Нет

ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ — это… Что такое ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ?

- ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ

- ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ — один из основных инструментов (методов) денежно-кредитной политики национальных центральных банков.

Представляют собой куплю-продажу центральным банком иностранной валюты на валютном рынке для воздействия на курс национальной валюты и на суммарный спрос и предложение денег.

Представляют собой куплю-продажу центральным банком иностранной валюты на валютном рынке для воздействия на курс национальной валюты и на суммарный спрос и предложение денег.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- ВАЛЮТНЫЕ ЗОНЫ

- ВАЛЮТНЫЕ ОГРАНИЧЕНИЯ

Смотреть что такое «ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ» в других словарях:

валютные интервенции — один из основных инструментов (методов) денежно кредитной политики национальных центральных банков. Представляют собой куплю продажу центральным банком иностранной валюты на валютном рынке для воздействия на курс национальной валюты и на… … Большой юридический словарь

Валютные интервенции — Статья 41. Под валютными интервенциями Банка России понимается купля продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

.. Источник: Федеральный закон от 10.07.2002 N… … Официальная терминология

.. Источник: Федеральный закон от 10.07.2002 N… … Официальная терминологияВАЛЮТНЫЕ ИНТЕРВЕНЦИИ БАНКА РОССИИ — один из основных инструментов денежно кредитной политики Банка России. Представляют собой куплю продажу Банком России иностранной валюты на внутреннем валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег … Юридическая энциклопедия

ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ БАНКА РОССИИ — один из основных инструментов денежно кредитной политики Банка России. Представляют собой куплю продажу Банком России иностранной валюты на внутреннем валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег … Энциклопедический словарь экономики и права

Валютные интервенции Банка России — Под валютными интервенциями Банка России понимается купля продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

ст. 41 федерального закона от 02.12.1990 № 394 1 О… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ст. 41 федерального закона от 02.12.1990 № 394 1 О… … Словарь: бухгалтерский учет, налоги, хозяйственное правоВАЛЮТНЫЕ СТАБИЛИЗАЦИОННЫЕ ФОНДЫ — (англ. exchange stabilization funds) – государственные фонды в золоте и иностранных валютах, предназначенные для проведения валютной интервенции в целях регулирования валютного курса. В.с.ф. были созданы в период и после мирового экономич.… … Финансово-кредитный энциклопедический словарь

Согласованные интервенции — одновременные валютные операции нескольких центральных банков с целью влияния на конъюнктуру валютного рынка. По английски: Assented interventions См. также: Валютные интервенции Финансовый словарь Финам … Финансовый словарь

Курс валют — (Exchange rate) Курс валют это цена одной валюты к другой валюте Курс валют: понятие и форма, методы установления, котировки и виды, динамика и теории регулирования, валютный паритет и таргетирование Содержание >>>>>>>>>> … Энциклопедия инвестора

Интервенция — (Intervention) Интервенция это инструмент регулирования валютного курса Валютная интервенция на рынке: механизм, виды, предназначение, роль центральных банков Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Валютная система — (Monetary system) Валютная система это правовая форма организации валютных отношений Валютная система: Ямайская, Европейская, Бреттон Вудская, Парижская, Генуэзская, Российская Содержание >>>>>>>>>> … Энциклопедия инвестора

Валютная интервенция — это.

.. Что такое Валютная интервенция?

.. Что такое Валютная интервенция?Валютная интервенция — значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путём продажи или закупки банком крупных партий иностранной валюты. Валютная интервенция осуществляется для регулирования курса иностранных валют в интересах государства. Коротко говоря, валютная интервенция — это воздействие центрального банка страны на валютный рынок и валютный курс путём закупки или продажи большого количества иностранной валюты.

Валютная интервенция — совместное регулирование валютных взаимоотношений стран-участниц, конкретно выражающееся в единой валютной политике в отношении третьих стран. Валютная интервенция осуществляется при активном участии и содействии государств — участников региональных зон, в пределах которых обеспечивается относительно стабильное соотношение курсов валют. При этом используются центральные банки или казначейства стран-участниц в операциях на валютном рынке в целях воздействия на курсы валют своей собственной страны либо иностранной путём продажи или покупки иностранной валюты или золота. Валютная интервенция представляет собой по форме и по существу крупную по масштабам валютную операцию, проводимую в рамках определённого, обычно кратковременного периода.

Валютная интервенция представляет собой по форме и по существу крупную по масштабам валютную операцию, проводимую в рамках определённого, обычно кратковременного периода.

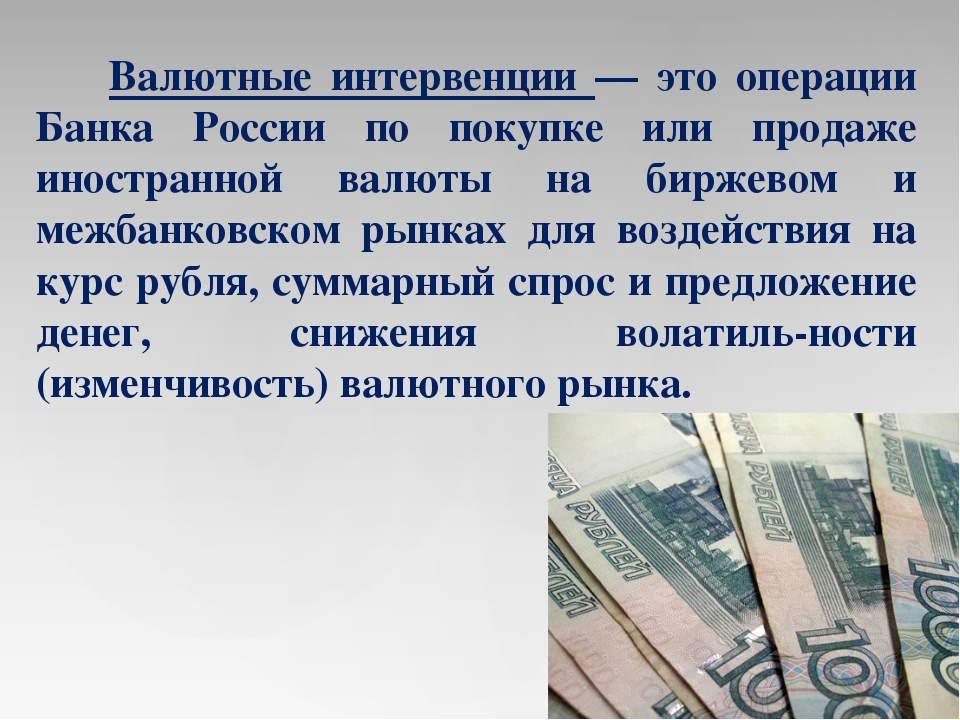

В Российской Федерации термин «валютная интервенция» обычно употребляется в связке с задачей поддержания российского рубля, его стабильного курса по отношению к доллару США, когда Центральный банк РФ продаёт доллары, чтобы не дать упасть рублю на валютном рынке и тем самым воздействовать на покупательную силу денег, валютные курсы и на экономику страны в целом. И наоборот, скупка иностранной валюты Центральным банком РФ влечёт за собой падение курса российского рубля. Для интервенций, как правило, используются официальные валютные резервы, поэтому при больших нарушениях в системе платёжного баланса валютная интервенция может в конце концов привести к истощению валютных резервов страны, не предотвратив обесценивания национальной валюты.

Интервенция в Форексе

Участие Центрального Банка в процессе контролирования цен на иностранном биржевом рынке, путём скупки или продажи собственных золото-валютных запасов. Как правило, для укрепления национальной валюты, ЦБ проводит серию продаж иностранных золото-валютных запасов, обратные действия производятся для ослабления национальной валюты. На сегодняшний день к подобным действиям зачастую приходят Центральные Банк таких стран как Китай, Россия, Япония и др.

Как правило, для укрепления национальной валюты, ЦБ проводит серию продаж иностранных золото-валютных запасов, обратные действия производятся для ослабления национальной валюты. На сегодняшний день к подобным действиям зачастую приходят Центральные Банк таких стран как Китай, Россия, Япония и др.

См. также

Ссылки

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 13 мая 2011. |

Что такое валютная интервенция? Кто решает и проводит валютные интервенции? : 日本 銀行 Банк Японии

Отвечать Валютные интервенции проводятся органами денежно-кредитного регулирования с целью влияния на обменные курсы путем покупки и продажи валюты на валютном рынке. Валютная интервенция предназначена для сдерживания чрезмерных колебаний обменных курсов и их стабилизации.

В Японии валютные интервенции должны проводиться под руководством министра финансов.Как предусмотрено в Законе о специальных счетах и Законе о Банке Японии, Банк проводит валютные интервенции от имени и по поручению министра.

Операции по валютным интервенциям

Банк ежедневно сообщает Министерству финансов (МФ) собранную информацию о валютном рынке. Когда Банк уведомляется о том, что министр считает необходимым вмешаться на валютный рынок, Банк предоставляет Минфину справочную информацию о колебаниях валютных курсов и другую соответствующую рыночную информацию, которая облегчит принятие решений об интервенции.Основываясь на такой информации, Минфин дает Банку конкретные инструкции по валютной интервенции, а затем Банк проводит такую интервенцию.

Банк, как агент министра финансов, может поручить проведение интервенции иностранным денежно-кредитным властям.

Финансирование валютных интервенций

Поскольку валютная интервенция включает покупку и продажу валюты, для этого требуются такие средства, как японская иена и доллары США. В Японии специальный счет валютного фонда (FEFSA), который подпадает под юрисдикцию Министерства финансов, используется для валютных интервенций.

В Японии специальный счет валютного фонда (FEFSA), который подпадает под юрисдикцию Министерства финансов, используется для валютных интервенций.

Например, когда валютная интервенция проводится путем покупки долларов США за иену на валютном рынке в ответ на резкое повышение (повышение) иены, средства в иенах, предназначенные для продажи, собираются путем выпуска финансовых векселей (FB). С другой стороны, когда валютная интервенция проводится путем продажи долларов США за иену на валютном рынке в ответ на резкое падение (обесценивание) иены, средства в долларах США, хранящиеся в FEFSA, используются для покупки иены.

Связанные страницы

Информация о сроках и суммах валютных интервенций доступна на странице валютных интервенций на веб-сайте Министерства финансов (ссылка на внешний веб-сайт).

Для получения дополнительной информации см. Обзор операций Банка Японии по валютным интервенциям.

Дополнительная информация

Валютные интервенции США — Fedpoints

Валютная интервенция США

Эта страница последний раз обновлялась в мае 2007 г. и больше не обновляется.Пожалуйста, см. Операции с иностранной валютой для получения актуальной информации по этому вопросу.

и больше не обновляется.Пожалуйста, см. Операции с иностранной валютой для получения актуальной информации по этому вопросу.

Цель валютной интервенции

Министерство финансов и Федеральная резервная система, которые являются денежно-кредитными властями США, время от времени проводят интервенции на валютном рынке для противодействия беспорядочной рыночной конъюнктуре. После краха Бреттон-Вудской системы в 1971 году Соединенные Штаты использовали валютную интервенцию как для замедления быстрых колебаний обменного курса, так и для того, чтобы подать сигнал U.С. Мнение органов денежно-кредитного регулирования о том, что обменный курс не отражает фундаментальных экономических условий. В конце 1990-х годов валютные интервенции США стали намного реже. Соединенные Штаты проводили интервенции на валютном рынке восемь дней в 1995 году, но только дважды с августа 1995 года по декабрь 2006 года.

Объем валютного рынка

Валютный рынок — это сеть финансовых учреждений и брокеров, в которой частные лица, предприятия, банки и правительства покупают и продают валюты разных стран. Они делают это, чтобы финансировать международную торговлю, инвестировать или вести бизнес за границей или спекулировать на изменениях цен на валюту. В среднем на валютном рынке по всему миру ежедневно торгуется около 1,9 триллиона долларов в различных валютах.

Они делают это, чтобы финансировать международную торговлю, инвестировать или вести бизнес за границей или спекулировать на изменениях цен на валюту. В среднем на валютном рынке по всему миру ежедневно торгуется около 1,9 триллиона долларов в различных валютах.

Существует два основных типа операций на валютном рынке. Соглашение о покупке или продаже валюты по текущему обменному курсу называется спот-сделкой. По соглашению, расчеты по сделкам спот по большинству валютных пар проводятся на два дня позже, за исключением U.S. доллар — валютная пара канадский доллар. В форвардной сделке трейдеры соглашаются покупать и продавать валюту для расчета по крайней мере через три дня по заранее определенному обменному курсу. Этот второй тип транзакции часто используется предприятиями для снижения валютного риска.

Влияние изменений обменного курса

Обменный курс — это цена одной иностранной валюты по отношению к другой валюте. Курсы обмена валют вызывают особую озабоченность у правительств, поскольку изменения курсов валют влияют на стоимость продуктов и финансовых инструментов. В результате неожиданные или крупные изменения могут повлиять на состояние рынков и финансовых систем стран. Изменения обменного курса также влияют на международные инвестиционные потоки страны, а также на экспортные и импортные цены. Эти факторы, в свою очередь, могут влиять на инфляцию и экономический рост.

В результате неожиданные или крупные изменения могут повлиять на состояние рынков и финансовых систем стран. Изменения обменного курса также влияют на международные инвестиционные потоки страны, а также на экспортные и импортные цены. Эти факторы, в свою очередь, могут влиять на инфляцию и экономический рост.

Например, предположим, что цена японской иены изменится со 120 иен за доллар до 110 иен за доллар в течение нескольких недель. Говоря рыночным языком, иена «укрепляется» или «дорожает» по отношению к доллару, что означает, что она дорожает в долларовом выражении.Если новый обменный курс сохранится, это приведет к нескольким связанным эффектам. Во-первых, подорожает японский экспорт в США. Со временем это может привести к снижению объемов экспорта в США, что, в свою очередь, может привести к потере рабочих мест для экспортеров в Японии. Кроме того, более высокие импортные цены в США могут оказать инфляционное влияние в Соединенных Штатах. Наконец, экспорт США в Японию станет дешевле, что может привести к увеличению экспорта США и росту экспорта США. С. трудоустройство.

С. трудоустройство.

Ожидаемые различия в процентных ставках между странами являются одним из основных факторов, влияющих на обменные курсы. Деньги имеют тенденцию течь в инвестиции в страны с относительно высокими реальными (то есть с поправкой на инфляцию) процентными ставками, увеличивая спрос на валюты этих стран и, следовательно, их стоимость на валютном рынке.

Роль Федеральной резервной системы

Конгресс возложил на Казначейство США основную ответственность за международную финансовую политику.На практике, однако, решения Казначейства о валютных операциях обычно принимаются после консультаций с Федеральной резервной системой. Если органы денежно-кредитного регулирования решат провести интервенцию на валютном рынке, интервенция проводится Федеральным резервным банком Нью-Йорка. Когда принимается решение поддержать курс доллара по отношению к другой валюте, отдел торговли иностранной валютой ФРС Нью-Йорка покупает доллары и продает иностранную валюту; и наоборот, чтобы снизить стоимость доллара, он продает доллары и покупает иностранную валюту. Хотя торговый персонал ФРС может работать на валютном рынке в любое время и на любом рынке мира, в центре внимания обычно находится рынок США.

Хотя торговый персонал ФРС может работать на валютном рынке в любое время и на любом рынке мира, в центре внимания обычно находится рынок США.

Поскольку покупка или продажа долларов ФРС невелика по сравнению с общим объемом долларовой торговли, они не меняют немедленно баланс спроса и предложения. Вместо этого вмешательство влияет на настоящее и будущее поведение инвесторов. В связи с этим валютная интервенция США используется как средство, сигнализирующее о желаемом движении обменного курса.

Процесс интервенции

Иностранная валюта, которая используется для интервенции, обычно поступает в равной степени из авуаров Федеральной резервной системы и Стабилизационного фонда валютного казначейства. Эти авуары в настоящее время состоят из евро и японской иены. Интервенции могут координироваться с другими центральными банками, особенно с центральным банком страны, валюта которой используется.

В последние годы Федеральная резервная система и Казначейство сделали свои интервенции более прозрачными. Таким образом, ФРС Нью-Йорка часто имеет дело напрямую со многими крупными межбанковскими дилерами одновременно для покупки и продажи валюты на спотовом валютном рынке. Исторически ФРС не участвовала в форвардных сделках или других сделках с производными финансовыми инструментами. Министр финансов обычно подтверждает вмешательство США во время проведения операции ФРС или вскоре после нее. Часто заявления, которые отражают официальную позицию США в отношении их политики обменного курса, сопровождаются подтверждением интервенций со стороны Казначейства.

Таким образом, ФРС Нью-Йорка часто имеет дело напрямую со многими крупными межбанковскими дилерами одновременно для покупки и продажи валюты на спотовом валютном рынке. Исторически ФРС не участвовала в форвардных сделках или других сделках с производными финансовыми инструментами. Министр финансов обычно подтверждает вмешательство США во время проведения операции ФРС или вскоре после нее. Часто заявления, которые отражают официальную позицию США в отношении их политики обменного курса, сопровождаются подтверждением интервенций со стороны Казначейства.

Федеральная резервная система регулярно «стерилизует» интервенции на валютном рынке, что предотвращает изменение объема банковских резервов с помощью интервенций с уровней, соответствующих установленным целям денежно-кредитной политики. Например, если ФРС Нью-Йорка продает доллары для покупки иностранной валюты, эта продажа увеличивает резервы банковской системы. Чтобы стерилизовать транзакцию, ФРС в своих операциях на внутреннем открытом рынке может удалить резервы путем продажи государственных ценных бумаг.

Федеральный резервный банк Нью-Йорка объявляет полную информацию о U.Деятельность органов денежно-кредитного регулирования в отношении иностранной валюты примерно через 30 дней после окончания каждого календарного квартала в отчете, выпущенном для Конгресса и одновременно обнародованном под названием «Валютные операции Казначейства и Федеральной резервной системы».

Не вся деятельность торгового центра ФРС Нью-Йорка на рынке управляется Министерством финансов или Федеральной резервной системой. Иногда ФРС Нью-Йорка может действовать в качестве агента от имени других центральных банков и международных организаций, желающих участвовать на валютном рынке США без денег U.С. задействованы денежно-кредитные органы. Иностранный центральный банк использует ФРС Нью-Йорка в качестве своего агента вне своего часового пояса и своих обычных валютных контрагентов. Эти покупки и продажи не считаются валютной интервенцией США и не предназначены для отражения какой-либо политической инициативы монетарных властей США. Когда Федеральная резервная система покупает и продает валюту от имени иностранных центральных банков, совокупный уровень банковских резервов не изменяется, и стерилизация не требуется.

Когда Федеральная резервная система покупает и продает валюту от имени иностранных центральных банков, совокупный уровень банковских резервов не изменяется, и стерилизация не требуется.

Федеральный резервный банк Сан-Франциско

Банкноты Тихоокеанского бассейна. Эта серия появляется время от времени. Он подготовлен под эгидой Центра валютно-экономических исследований тихоокеанского бассейна в рамках Департамента экономических исследований FRBSF.

Многие правительства вмешивались в дела валютных рынков, пытаясь снизить волатильность и замедлить или повернуть вспять движение валют. Их беспокоит то, что чрезмерная краткосрочная волатильность и долгосрочные колебания обменных курсов, которые «превышают» значения, оправданные фундаментальными условиями, могут нанести ущерб их экономике, особенно секторам, активно участвующим в международной торговле.И, безусловно, валютный рынок в последнее время был нестабильным. Например, один евро стоил около 1,15 доллара в январе 1999 года, упал до 0,85 доллара к концу 2000 года, а недавно поднялся до более 1,18 доллара. За тот же период на один доллар США было куплено 133 японских иены и всего 102 иены — колебание 30%. Многие другие валюты также испытали такие же сильные колебания цен в последние годы.

Например, один евро стоил около 1,15 доллара в январе 1999 года, упал до 0,85 доллара к концу 2000 года, а недавно поднялся до более 1,18 доллара. За тот же период на один доллар США было куплено 133 японских иены и всего 102 иены — колебание 30%. Многие другие валюты также испытали такие же сильные колебания цен в последние годы.

Официальное вмешательство на валютном рынке означает, что центральный банк или другой правительственный агент покупает или продает иностранную валюту в попытке повлиять на стоимость обменного курса.Покупка иностранной валюты обычно направлена на то, чтобы снизить стоимость обменного курса в национальной валюте, а продажи обычно нацелены на ее повышение.

Традиционная академическая мудрость гласит, что «стерилизованные» интервенции мало влияют на обменный курс и являются пустой тратой времени и государственных валютных резервов. При стерилизованной интервенции центральный банк компенсирует покупку или продажу иностранной валюты путем продажи или покупки внутренних ценных бумаг, чтобы поддерживать внутреннюю процентную ставку на целевом уровне. Поскольку внутренняя процентная ставка обычно считается основным фактором, определяющим стоимость национальной валюты, многие утверждают, что она должна измениться, чтобы повлиять на обменный курс. Тем не менее, совокупность работ Фатума и Хатчисона, кратко изложенных в этом экономическом письме , предполагает, что стерилизованное вмешательство более эффективно, чем принято считать.

Поскольку внутренняя процентная ставка обычно считается основным фактором, определяющим стоимость национальной валюты, многие утверждают, что она должна измениться, чтобы повлиять на обменный курс. Тем не менее, совокупность работ Фатума и Хатчисона, кратко изложенных в этом экономическом письме , предполагает, что стерилизованное вмешательство более эффективно, чем принято считать.

Правительства продолжают вмешиваться

Несмотря на академический скептицизм, многие центральные банки проводят интервенции на валютных рынках.Крупнейшим игроком является Япония (рис. 1). Например, с апреля 1991 г. по декабрь 2000 г. Банк Японии (действующий как агент Министерства финансов) покупал доллары США 168 раз на общую сумму 304 млрд долларов США и продал доллары США 33 раза на общую сумму 38 миллиардов долларов. Типичный случай: в понедельник, 3 апреля 2000 года, Банк Японии купил на валютном рынке 13,2 миллиарда долларов, пытаясь остановить падение курса доллара по отношению к иене более чем на 4%, которое произошло на предыдущей неделе. .

.

Эти масштабы значительно превосходят официальные интервенции всех других стран на валютном рынке, превышая интервенцию США за тот же период, например, более чем в 30 раз. Это также намного больше, чем интервенционные операции Бундесбанка Германии, когда он был ответственным. для политики обменного курса. С сентября 1985 года по декабрь 1995 года Бундесбанк проводил интервенции на рынке обменного курса марки к доллару в общей сложности 234 дня, продавая доллары в течение 169 дней (на общую сумму 18 миллиардов долларов США) и покупая доллары в течение 65 дней (на общую сумму 9 долларов США). .5 миллиардов). С момента введения евро в январе 1999 года Европейский центральный банк очень неохотно вмешивался в дела на валютных рынках, сделав это только четыре раза в конце 2000 года (покупка евро и продажа долларов) в попытке остановить снижение курса своей валюты. валюта в то время.

Масштабы этих интервенций — даже со стороны Банка Японии — очень малы по сравнению с общими рыночными операциями на валютном рынке. Например, по данным исследования Банка международных расчетов об активности на валютном рынке в апреле 2001 года, средняя дневная стоимость транзакции составляла 1 доллар США.2 триллиона (США) по «традиционным» инструментам и 387 миллиардов долларов только по сделкам на спотовом рынке.

Например, по данным исследования Банка международных расчетов об активности на валютном рынке в апреле 2001 года, средняя дневная стоимость транзакции составляла 1 доллар США.2 триллиона (США) по «традиционным» инструментам и 387 миллиардов долларов только по сделкам на спотовом рынке.

Поскольку масштабы официального вмешательства невелики, а также из-за того, что немногие исследования нашли доказательства, подтверждающие связь между вмешательством и обменными курсами, многие профессиональные экономисты, как правило, скептически относятся к тому, может ли официальное вмешательство играть важную роль в качестве эффективного инструмента политики для влияния на обмен ставки. Означает ли это, что официальная политика вмешательства, особенно японская, ошибочна и что руководители центральных банков иррациональны? Или пренебрегают доказательствами, показывающими эффективность стерилизованного вмешательства?

Новая методика

Фатум и Хатчисон (2002, 2003a, b) и Hutchison (2003) сообщают о новой эмпирической работе, посвященной изучению эффективности интервенционных операций с использованием ежедневных данных из немецкого Бундесбанка, Банка Японии, Европейского центрального банка и Федеральной резервной системы.

В исследованиях рассматриваются «эпизоды» вмешательства — периоды в несколько дней подряд, когда вмешательство является интенсивным и постоянным — и связывают вмешательство с систематическими изменениями обменного курса.Одним из примеров единичного события являются три последовательных дня интервенции Банка Японии 17-19 декабря 1997 г. (в течение которых было продано 8,2 миллиарда долларов США и куплено иен для поддержки обменного курса иены).

После того, как эти отдельные интервенции «эпизоды» или «события» идентифицированы, авторы анализируют их последующее влияние на обменный курс. Используя несколько критериев «успеха», они обнаружили, что интервенционные операции обычно успешны в замедлении или изменении направления изменения обменного курса — цель большинства центральных банков — в течение периодов до двух недель. (Критерии успеха основаны на изменениях либо уровня, либо скорости изменения обменного курса в дни после операции вмешательства по сравнению с теми, которые преобладали до вмешательства.)

(Критерии успеха основаны на изменениях либо уровня, либо скорости изменения обменного курса в дни после операции вмешательства по сравнению с теми, которые преобладали до вмешательства.)

Доказательства эффективности

Авторы выявили 34 эпизода интервенций (покупка или продажа иен) Банком Японии в период с апреля 1991 г. по декабрь 2000 г., 24 из которых были успешными. Шансы на то, что такой успех случайный, меньше 1%. Точно так же они выявили 26 эпизодов интервенций (продажи или покупки немецких марок) со стороны Бундесбанка Германии в период с 1985 по 1995 год (ежедневные данные) в ответ на повышение или снижение курса валюты, из которых 24 были успешными.Опять же, вероятность того, что этот показатель успеха будет «случайным», составляет менее 1%.

Неудивительно, что интервенция, поддерживаемая изменениями процентной ставки центрального банка, имеет даже большее влияние, чем одна интервенция, но оба они эффективны в изменении обменных курсов. Точно так же случаи, когда интервенция координировалась между Банком Японии и Федеральной резервной системой или Бундесбанком и Федеральной резервной системой, то есть когда оба центральных банка присутствовали на рынке одновременно, оказали большее влияние на обменные курсы, чем односторонние иностранные обменные операции.(Однако эпизоды скоординированного вмешательства довольно редки, поскольку ФРС вмешивалась на валютный рынок против иены только 22 раза в течение периода выборки.) Кроме того, вероятность успеха тем больше, чем больше объем вмешательства и дольше центральный банк постоянно находился «на рынке».

Точно так же случаи, когда интервенция координировалась между Банком Японии и Федеральной резервной системой или Бундесбанком и Федеральной резервной системой, то есть когда оба центральных банка присутствовали на рынке одновременно, оказали большее влияние на обменные курсы, чем односторонние иностранные обменные операции.(Однако эпизоды скоординированного вмешательства довольно редки, поскольку ФРС вмешивалась на валютный рынок против иены только 22 раза в течение периода выборки.) Кроме того, вероятность успеха тем больше, чем больше объем вмешательства и дольше центральный банк постоянно находился «на рынке».

Почему эти исследования показывают, что вмешательство эффективно для изменения обменного курса в течение периодов от нескольких дней до нескольких недель, когда другие исследования не смогли найти ссылку? Основная причина — методологическая.В предыдущей работе была предпринята попытка связать интенсивные и спорадические всплески интервенционной активности, которые случаются нечасто, с обменными курсами, которые меняются почти непрерывно на ежедневной основе. (Слишком мало эпизодов вмешательства по сравнению с общим размером выборки дает низкую мощность в статистических тестах). Эпизодический подход, используемый Фатумом и Хатчисоном — структура «исследования событий» — лучше подходит для обнаружения статистических связей в этих обстоятельствах, если основное внимание уделяется краткосрочным изменениям обменного курса.

(Слишком мало эпизодов вмешательства по сравнению с общим размером выборки дает низкую мощность в статистических тестах). Эпизодический подход, используемый Фатумом и Хатчисоном — структура «исследования событий» — лучше подходит для обнаружения статистических связей в этих обстоятельствах, если основное внимание уделяется краткосрочным изменениям обменного курса.

Предупреждения

Использование любой методологии сопряжено с расходами и выгодами, и большое преимущество подхода исследования событий состоит в том, что он может простым и интуитивно понятным способом найти связь между интервенциями и колебаниями обменного курса.

Один недостаток, однако, заключается в том, что подход исследования событий не помогает определить конкретный канал, через который работает вмешательство; то есть, он не может многое сказать о том, почему вмешательство работает, с точки зрения различения альтернативных объяснений.Результаты исследования событий согласуются с недавней литературой, в которой интервенция интерпретируется как средство «сигнализировать» о будущей денежно-кредитной политике, а также взглядам центрального банка на фундаментальную или равновесную ценность обменного курса. Но результаты также могут соответствовать другим каналам передачи, через которые вмешательство центрального банка влияет на обменные курсы. Второй недостаток заключается в том, что методология исследования событий в нашем контексте действительно полезна только для анализа краткосрочных связей между интервенциями и обменными курсами — до одного месяца с этой выборкой ежедневных данных.Если период расследования после события слишком длинный (например, более трех-четырех недель), то один эпизод вмешательства переходит в другой, и четкое определение отдельных событий невозможно.

Но результаты также могут соответствовать другим каналам передачи, через которые вмешательство центрального банка влияет на обменные курсы. Второй недостаток заключается в том, что методология исследования событий в нашем контексте действительно полезна только для анализа краткосрочных связей между интервенциями и обменными курсами — до одного месяца с этой выборкой ежедневных данных.Если период расследования после события слишком длинный (например, более трех-четырех недель), то один эпизод вмешательства переходит в другой, и четкое определение отдельных событий невозможно.

Последствия для политики

Политики часто ограничены в использовании налогово-бюджетной и денежно-кредитной политики для влияния на стоимость обменного курса. Стерилизованное вмешательство — еще один дополнительный инструмент, который может помочь. В рассматриваемой здесь литературе, основанной на методологиях исследования событий, предлагается роль стерилизованного вмешательства в краткосрочной перспективе. Еще более веские аргументы в пользу согласованной или скоординированной политики стерилизованного вмешательства.

Еще более веские аргументы в пользу согласованной или скоординированной политики стерилизованного вмешательства.

Эти результаты проливают свет на то, почему центральные банки продолжают проводить стерилизованное вмешательство, несмотря на широко распространенный академический скептицизм по поводу его эффективности. События интервенции — если рассматривать их как связанный набор ежедневных интервенционных операций — по-видимому, влияют на обменные курсы в краткосрочной перспективе. Эти эффекты, вероятно, будут упущены в стандартном анализе временных рядов, который обычно использовался в этом контексте.

Стерилизованное вмешательство может быть особенно полезным, когда обменный курс подвергается спекулятивной атаке (то есть, когда изменение обменного курса не оправдано фундаментальными факторами) или для помощи в координации ожиданий частного сектора. Недавние исследования подчеркнули, что несколько значений равновесного обменного курса могут согласовываться с одним и тем же набором «фундаментальных показателей», но с разными наборами ожиданий частного рынка (см. , Например, Obstfeld 1996). В этих случаях стерилизованное вмешательство может играть особенно важную роль, поскольку оно может двигать рынок к желаемой точке без изменения таких основ, как денежно-кредитная политика.

, Например, Obstfeld 1996). В этих случаях стерилизованное вмешательство может играть особенно важную роль, поскольку оно может двигать рынок к желаемой точке без изменения таких основ, как денежно-кредитная политика.

Обсуждаемые здесь эмпирические данные подтверждают лишь краткосрочную эффективность вмешательства. Следовательно, результаты не следует интерпретировать как основание для вмешательства в качестве долгосрочного инструмента управления обменными курсами, который заменяет более фундаментальные меры политики. Тем не менее, во многих случаях эффективность вмешательства в краткосрочной перспективе может быть всем, что требуется.

Майкл Хатчисон

Приглашенный научный сотрудник FRBSF и

Профессор экономики, Калифорнийский университет в Санта-Крус

Ссылки

Фатум, Расмус и Майкл М.Хатчисон. 2002. «Валютные интервенции ЕЦБ и евро: институциональные рамки, новости и интервенции». Обзор открытой экономики 13 (4), стр. 413-425

413-425

Фатум, Расмус и Майкл М. Хатчисон. 2003a. «Эффективность официальных ежедневных интервенций на валютном рынке Японии». Рабочий документ NBER 9648 (апрель). http://www.nber.org/papers/w9648 [URL по состоянию на июль 2003 г.]

Фатум, Расмус и Майкл М. Хатчисон. 2003b. «Действительно ли стерилизованное валютное вмешательство все-таки эффективно? Подход к изучению событий. Экономический журнал стр. 390–411.

Хатчисон, Майкл М. 2003. «Политика интервенции и стабилизации обменного курса в развивающихся странах». International Finance 6, стр. 41-59.

Валютные интервенции — Банк Канады

Политика валютных интервенций

Валютные рынки могут быть нестабильными, и Банк Канады может вмешиваться на валютных рынках от имени федерального правительства, чтобы противодействовать разрушительным краткосрочным колебаниям канадского доллара.Любое вмешательство регулируется политикой вмешательства, которая устанавливается правительством в тесной консультации с Банком Канады.

В последний раз Банк проводил интервенции на валютных рынках, чтобы повлиять на движение канадского доллара, в сентябре 1998 года. До этого политика Канады заключалась в систематическом вмешательстве на валютном рынке, чтобы автоматически противостоять значительному повышательному или понижающему давлению. по канадскому доллару.

В сентябре 1998 г. политика была изменена из-за неэффективности интервенции для противодействия колебаниям обменного курса, вызванным изменениями фундаментальных факторов.Текущая политика Канады заключается в том, чтобы вмешиваться на валютных рынках на дискреционной, а не систематической основе и только в самых исключительных обстоятельствах.

Вмешательство можно было бы рассмотреть, если бы были признаки серьезного краха рынка в ближайшем будущем (например, крайняя волатильность цен, когда покупатели или продавцы все больше не желали совершать сделки), что указывает на серьезную нехватку ликвидности на рынке канадских долларов. Это также можно было бы рассмотреть, если экстремальные колебания валютных курсов серьезно угрожают условиям, поддерживающим устойчивый долгосрочный рост канадской экономики; и цель будет состоять в том, чтобы помочь стабилизировать валюту и обозначить обязательство подкрепить интервенцию дальнейшими политическими действиями, если это необходимо.

Это также можно было бы рассмотреть, если экстремальные колебания валютных курсов серьезно угрожают условиям, поддерживающим устойчивый долгосрочный рост канадской экономики; и цель будет состоять в том, чтобы помочь стабилизировать валюту и обозначить обязательство подкрепить интервенцию дальнейшими политическими действиями, если это необходимо.

Время от времени Канада вместе с другими странами участвует в согласованных мероприятиях. Например, 11 марта 2011 года Банк Канады присоединился к Федеральной резервной системе США, Банку Англии, Европейскому центральному банку и Банку Японии в согласованной интервенции для поддержки японской иены.

Эта веб-страница посвящена исключительно вмешательству, направленному на изменение курса канадского доллара.

Валютные интервенции: частые и эффективные

Интервенции центральных банков на валютных рынках долгое время рассматривались учеными со скептицизмом.В этой колонке рассматриваются валютные интервенции для выборки из 33 стран с развитой и развивающейся экономикой. Вмешательства происходят часто, эпизодами, которые могут длиться несколько дней, и часто успешно сглаживают обменные курсы. Эти результаты показывают, что руководители центральных банков, особенно на развивающихся рынках, ценят эффективность интервенций.

Вмешательства происходят часто, эпизодами, которые могут длиться несколько дней, и часто успешно сглаживают обменные курсы. Эти результаты показывают, что руководители центральных банков, особенно на развивающихся рынках, ценят эффективность интервенций.

Процесс финансовой глобализации резко увеличил международные потоки капитала. Это изменение заставило политиков больше заботиться об управлении этими потоками капитала.В то время как в последние годы внимание в основном уделялось контролю за капиталом в различных формах, валютные интервенции — как еще один инструмент управления потоками капитала — до недавнего времени в основном игнорировались (например, Blanchard et al. 2015, Ghosh et al. 2017 ).

Три недавних разработки позволяют преодолеть эту халатность, и мы показываем их последствия:

- внимание переключилось на развивающиеся рынки, которые проводят регулярные интервенции, в отличие от крупных центральных банков; Было предпринято

- попыток преодолеть нехватку данных; и

- новая теория указывает на необходимость вмешательства для повышения благосостояния (Gabaix and Maggiori 2015, Hassan et al.

2016, Каваллино 2017).

2016, Каваллино 2017).

Мы вносим свой вклад в эту область, собирая новый набор данных по 33 странам, раскрывая стилизованные факты о вмешательствах (Fratzscher et al. 2017).

Новый набор межстрановых данных по вмешательствам

Наши ежедневные данные о вмешательстве из 33 стран охватывают период с 1995 по 2011 год. Большая часть этих (стерилизованных) данных о ежедневном вмешательстве предоставляется центральными банками на конфиденциальной основе. Это контрастирует с более ранними данными о вмешательстве, которые были либо косвенными (например, изменения в резервах или сообщениями прессы о вмешательствах), либо ограничивались исследованиями конкретных стран.Наши данные включают 14 стран с развитой экономикой и 19 стран с формирующимся рынком и развивающихся стран. Таким образом, выборка стран является широкой и разнообразной с точки зрения нескольких характеристик, таких как доход на душу населения, региональное положение, система обменных курсов и состояние развития валютных рынков.

Вмешательства проводятся в среднем почти один раз в неделю

Мы выделяем четыре стилизованных факта.

- Валютные интервенции используются часто — на 19% из всех 113 800 дней наблюдения в нашей выборке.Как и ожидалось, это среднее значение маскирует огромную неоднородность, когда центральные банки в плавающих режимах проводят интервенции в течение 7% дней, в отличие от режимов с узким диапазоном, когда интервенции происходят в 34% дней. Как показано на Рисунке 1, с течением времени также наблюдаются различия. Интервенционная активность, по-видимому, частично связана с рыночной неопределенностью и глобальным неприятием риска, о чем свидетельствует индекс VIX.

Рисунок 1 Среднемесячные доли интервенционных центральных банков и VIX

Источник : Расчеты авторов.Значения сглаживаются с использованием центрированного трехмесячного окна.

- Покупки иностранной валюты преобладали в период выборки, что отражает желание многих развивающихся рынков наращивать резервы, чтобы защитить свою экономику от неблагоприятных потрясений.

Еще одним мотивом может быть цель защиты отечественных экспортеров.

Еще одним мотивом может быть цель защиты отечественных экспортеров. - В среднем, ежедневный объем интервенций центрального банка составляет примерно 0,02–0,05% ВВП страны, проводящей интервенцию, с более низкой долей в режимах плавающего валютного курса и более высокой долей в режимах с узким диапазоном.Во всех странах в выборке это составляет почти 50 миллионов долларов в день вмешательства. В зоне евро, если предположить, что доля интервенции в ВВП такая же, это будет почти 2 миллиарда долларов в день интервенции. Количество в первый день эпизода вмешательства систематически выше, чем в последующие дни.

- валютных вмешательства происходят эпизодически, и средняя продолжительность составляет пять дней (см. Рисунок 2). Наше определение эпизодов требует, чтобы вмешательства проводились только в одном направлении (либо покупки, либо продажи), и промежутки между эпизодами составляют не более девяти дней невмешательства.Если направление вмешательства меняется или вмешательство не проводилось в течение как минимум десяти дней, то следующий день вмешательства знаменует начало нового эпизода вмешательства.

Рисунок 2 Распределение эпизодов по длительности вмешательства (в днях)

Источник : Расчеты авторов.

Задокументированная частота и интенсивность валютных интервенций совпадает с мнением руководителей центральных банков, как было заявлено в недавнем исследовании, проведенном Банком международных расчетов.Респонденты оценивают около 70% вмешательств как успешные и еще 20% как частично успешные (Mohanty, Berger, 2013).

Подход к изучению событий

Мы проверяем этот очень положительный взгляд на эффективность вмешательства, применяя стандартный подход исследования событий (например, Fatum and Hutchison 2003). Основным аргументом в пользу этого подхода является значительное снижение влияния смешивающих факторов на изменения обменного курса, которым в большинстве случаев можно пренебречь во время коротких окон наблюдения.В этой литературе обычно используются два показателя эффективности:

- «Критерий события» — немедленный успех интервенции, направленной на изменение обменного курса в желаемом направлении

- «Критерий сглаживания» — то, что во время эпизода интервенции и вплоть до пяти дней спустя изменение обменного курса все еще меньше, чем в течение недели перед интервенцией (что полезно при применении ко всем интервенциям против более раннего тренда.

Мы дополняем эти критерии, также измеряя «критерий стабилизации» — то, что во время интервенции и две недели после нее обмен остается в пределах 2% диапазона обменного курса.Этот последний критерий основан на тех многочисленных режимах обменного курса, которые нацелены на узкий диапазон до 2%.

Критерий события в основном используется для измерения успеха в плавающих режимах и требует, чтобы обменные курсы следовали направлению интервенции — коэффициент более 50% указывает на успех. Для других режимов обменного курса, путей развития обменного курса и критериев успеха эталонный показатель 50% вряд ли будет соблюдаться. Таким образом, мы выводим контрольные показатели «плацебо» для всех трех критериев из этих периодов, вычисляя успешность эпизодов плацебо, которые, как предполагается, имели место в дни невмешательства.

Контрольный показатель плацебо для критерия события в плавающих режимах действительно составляет 48%. Контрольный показатель плацебо для критерия стабилизации в узкополосных режимах, напротив, составляет 77%. Другие контрольные показатели плацебо показаны на рисунке 3 и находятся в диапазоне от 34 до 50%. Когда мы сравниваем безусловный успех валютного вмешательства с этими контрольными показателями плацебо, мы обнаруживаем, что вмешательства часто оказываются успешными. Событийный критерий в плавающих режимах реализуется в 61% случаев, а стабилизация в узких полосах — в 84%.Во всех режимах обменного курса интервенция кажется очень успешной, если судить по критерию сглаживания, который является наиболее частым объектом интервенции, упоминаемым руководителями центральных банков. Единственным исключением является критерий стабилизации, применяемый к широкополосным режимам, и этот результат неудивителен из-за несоответствия между целевым показателем (около 5%) и показателем (2%).

Другие контрольные показатели плацебо показаны на рисунке 3 и находятся в диапазоне от 34 до 50%. Когда мы сравниваем безусловный успех валютного вмешательства с этими контрольными показателями плацебо, мы обнаруживаем, что вмешательства часто оказываются успешными. Событийный критерий в плавающих режимах реализуется в 61% случаев, а стабилизация в узких полосах — в 84%.Во всех режимах обменного курса интервенция кажется очень успешной, если судить по критерию сглаживания, который является наиболее частым объектом интервенции, упоминаемым руководителями центральных банков. Единственным исключением является критерий стабилизации, применяемый к широкополосным режимам, и этот результат неудивителен из-за несоответствия между целевым показателем (около 5%) и показателем (2%).

Рисунок 3 Средние показатели успеха (от 0 до 1) эпизодов вмешательства и соответствующие показатели успеха плацебо

Источник : Расчеты авторов.

Характеристики успешных вмешательств

Мы выходим за рамки безусловных оценок и также используем алгоритм сопоставления для учета обстоятельств вмешательства, потому что они могут систематически различаться в зависимости от времени вмешательства и невмешательства. Кроме того, мы изучаем, как такие характеристики влияют на вероятность успеха. Мы считаем, что вмешательства с большей вероятностью будут успешными, если объем вмешательства будет больше, по всем критериям успеха.

Кроме того, мы изучаем, как такие характеристики влияют на вероятность успеха. Мы считаем, что вмешательства с большей вероятностью будут успешными, если объем вмешательства будет больше, по всем критериям успеха.

Мы также находим, что устные вмешательства, то есть сообщения руководителей центральных банков с целью объяснения их обоснования и обнародования вмешательств, имеют значение.Они особенно полезны для критерия события и, следовательно, в мире плавающих режимов, где вмешательства представляют собой менее частое явление и требуют дополнительных объяснений. Устные интервенции также повышают эффективность в периоды турбулентности на финансовых рынках, когда общение обеспечивает столь необходимое руководство, независимо от действующего режима обменного курса.

Сводка

Центральные банки используют стерилизованные интервенционные операции на валютном рынке — как отдельный инструмент от действий денежно-кредитной политики — по ряду причин, в значительной степени зависящих от их режима обменного курса. Используя уникальный набор данных об интервенциях центральных банков в 33 странах, мы показываем, как осуществляются интервенции, и что они эффективны для сглаживания и стабилизации обменных курсов, а также влияют на уровень обменного курса. Это особенно верно, когда интервенции имеют большой размер и сопровождаются надлежащим обменом информацией в периоды потрясений на финансовых рынках. Короче говоря, в отличие от широко распространенного скептицизма в отношении эффективности этого инструмента политики среди ученых, мы обнаруживаем, что центральные банки, по-видимому, довольно хорошо владеют искусством интервенции на валютных рынках.

Используя уникальный набор данных об интервенциях центральных банков в 33 странах, мы показываем, как осуществляются интервенции, и что они эффективны для сглаживания и стабилизации обменных курсов, а также влияют на уровень обменного курса. Это особенно верно, когда интервенции имеют большой размер и сопровождаются надлежащим обменом информацией в периоды потрясений на финансовых рынках. Короче говоря, в отличие от широко распространенного скептицизма в отношении эффективности этого инструмента политики среди ученых, мы обнаруживаем, что центральные банки, по-видимому, довольно хорошо владеют искусством интервенции на валютных рынках.

Список литературы

Бланшар, О., Г. Адлер и И. Карвалью Филью (2015), «Может ли валютная интервенция сдержать давление на обменный курс, вызванное потрясениями глобального потока капитала?», NBER, Рабочий документ № 21427.

Каваллино, П. (2017), «Потоки капитала и валютные интервенции», mineo, МВФ.

Фатум, Р. и М. М. Хатчисон (2003), «Эффективно ли вмешательство стерилизованного валютного курса? Подход к изучению событий », Economic Journal 113 (487): 390–411.

Fratzscher, M, O Gloede, L Menkhoff, L Sarno and T. Stöhr (2017), «Когда валютные интервенции эффективны? Данные из 33 стран », Рабочий документ CEPR № 12510 (готовится к публикации в American Economic Journal: Macroeconomics ).

Gabaix, X and M. Maggiori (2015), «Международная ликвидность и динамика обменного курса», Quarterly Journal of Economics 130 (3): 1369–1420.

Гош, А. Р., Дж. Д. Остри и М. С. Куреши (2017), «Управление приливом: как развивающиеся рынки реагируют на потоки капитала?», МВФ, рабочий документ 17/69.

Хассан, Т.А., Т.М. Мертенс и Т. Чжан (2016), «Валютные манипуляции», NBER, Рабочий документ 22790.

Моханти, М. С. и Б. Бергер (2013), «Взгляды центрального банка на валютную интервенцию», Банк международных расчетов, Документ № 73: 55-74.

валютных интервенций с плавающим курсом обмена

21.5 Валютные интервенции с плавающими валютными курсами

Цели обучения

- Узнайте, как центральный банк страны может вмешаться, чтобы повлиять на стоимость национальной валюты в системе плавающего обменного курса.

- Изучите механизм и цель стерилизованного вмешательства центрального банка на рынке Forex.

В системе чисто плавающего обменного курса обменный курс определяется как курс, который уравнивает спрос частного рынка на валюту с предложением частного рынка.Центральный банк не играет необходимой роли в определении чисто плавающего обменного курса. Тем не менее, иногда центральные банки желают или оказываются под давлением внешних групп, чтобы те предприняли действия (например, вмешались), чтобы повысить или понизить обменный курс в системе плавающего обмена. Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Такое вмешательство происходит по нескольким причинам.

Первая причина вмешательства центральных банков — это стабилизация колебаний обменного курса.Решения в области международной торговли и инвестиций принимать гораздо труднее, если стоимость обменного курса быстро меняется. Хорошая или плохая торговая сделка или международные инвестиции часто зависит от значения обменного курса, который будет преобладать в какой-то момент в будущем. (См. Главу 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли по международным инвестициям» для обсуждения того, как будущие обменные курсы влияют на доходность международных инвестиций.) Если обменный курс меняется быстро, вверх или вниз, трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались на валютном рынке (Forex), когда обменный курс меняется слишком быстро.

Хорошая или плохая торговая сделка или международные инвестиции часто зависит от значения обменного курса, который будет преобладать в какой-то момент в будущем. (См. Главу 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли по международным инвестициям» для обсуждения того, как будущие обменные курсы влияют на доходность международных инвестиций.) Если обменный курс меняется быстро, вверх или вниз, трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались на валютном рынке (Forex), когда обменный курс меняется слишком быстро.