ЦЕЛЕВЫЕ НАЛОГИ — это… Что такое ЦЕЛЕВЫЕ НАЛОГИ?

- ЦЕЛЕВЫЕ НАЛОГИ

- ЦЕЛЕВЫЕ НАЛОГИ

форма мобилизации государством средств на проведение определенных мероприятий, на определенные цели, например дорожный налог — платежи в бюджет для содержания шоссейных дорог.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- «ЦЕЛЕВЫЕ ЗОНЫ» ВАЛЮТНЫХ КУРСОВ

- ЦЕЛИ ИНВЕСТОРОВ

Смотреть что такое «ЦЕЛЕВЫЕ НАЛОГИ» в других словарях:

ЦЕЛЕВЫЕ НАЛОГИ — налоги, взимаемые целевым назначением на определенные нужды, форма мобилизации государством средств на проведение определенных мероприятий, на определенные цели, например дорожный налог платежи в бюджет для содержания шоссейных дорог … Юридическая энциклопедия

ЦЕЛЕВЫЕ НАЛОГИ — налоги, взимаемые целевым назначением на определенные нужды, форма мобилизации государством средств на проведение определенных мероприятий, на определенные цели, например дорожный налог платежи в бюджет для содержания шоссейных дорог … Энциклопедический словарь экономики и права

целевые налоги — форма мобилизации государством средств на проведение определенных мероприятий, на определенные цели, например дорожный налог платежи в бюджет для содержания шоссейных дорог … Словарь экономических терминов

НАЛОГИ ЦЕЛЕВЫЕ — налоги, взимаемые целевым назначением на определенные нужды.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарьНалоги — (Taxes) Определение налогов, классификация и виды налогов Информация об определении налогов, классификация и виды налогов Содержание Содержание Определение Доктринальные определения налоги как экономическая категория Генезис категории налог в… … Энциклопедия инвестора

НАЛОГИ ЦЕЛЕВЫЕ — (англ. special purpose taxеs) – форма мобилизации государством средств на проведение определенных мероприятий. Как правило, налог не имеет целью покрыть к. л. конкретный расход, что обосновывается необходимостью избежать подчинения необходимых… … Финансово-кредитный энциклопедический словарь

НАЛОГИ ЦЕЛЕВЫЕ — (см. ЦЕЛЕВЫЕ НАЛОГИ) … Энциклопедический словарь экономики и права

ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫ — один из элементов бюджетной системы, создаются в бюджетах для направленного финансирования наиболее приоритетных отраслей народного хозяйства, государственных программ или конкретных регионов.

ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫ — один из элементов бюджетной системы; создаются в бюджетах для направленного финансирования наиболее приоритетных отраслей хозяйства, государственных программ или конкретных регионов. Ц.б.ф. создаются в основном на федеральном уровне на основании… … Юридическая энциклопедия

ЦЕЛЕВЫЕ — ВЗНОСЫ, налоги внесение, взимание денежных средств в целях обеспечения проведения мероприятий, нуждающихся в финансовом обеспечении посредством привлечения этих средств. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический… … Экономический словарь

Целевые и общие налоги. Специальные налоговые режимы

Значение и особенности целевых и общих налогов

На основании бюджетного назначения бывают общие и целевые налоги. Большая часть налогов, которая взимается в России, является общего характера, так как в соответствии со ст.35 БК РФ существует принцип общего совокупного покрытия расходов, на основании которого по общему правилу недопустимо связывать расходы бюджета с конкретными доходами бюджета и рядом источников финансирования дефицита бюджета.

Большая часть налогов, которая взимается в России, является общего характера, так как в соответствии со ст.35 БК РФ существует принцип общего совокупного покрытия расходов, на основании которого по общему правилу недопустимо связывать расходы бюджета с конкретными доходами бюджета и рядом источников финансирования дефицита бюджета.Но важно отметить, что для ряда налогов свойственно иметь целевое назначение. К примеру, это налоги, которые когда поступают в бюджет, прикрепляются к группе нефтегазовых доходов. Для данных налогов свойственно поступать в Резервный фонд и Фонд национального благосостояния. БК РФ определяет ряд целей использования данных средств.

Из-за формирования дорожных фондов в структуре бюджетов всех этапов бюджетной структуры для ряда налоговых платежей стало присуще целевое назначение. Так, в соответствии со ст.179.4 БК РФ для дорожного фонда, чьи средства используют для того, чтобы финансово обеспечивать дорожную деятельность, свойственно принимать ряд акцизов на автомобильный бензин.

Под рентными налогами понимается такой вид налогов, уплата которых связана с тем, что плательщик использует природные ресурсы, которые принадлежат по праву собственности государству.

Сегодня в состав данных налогов входят водные налоги, налоги на добычу полезных ископаемых, сборы за то, что используются объекты животного мира и за то, что используются объекты водных биологических ресурсов.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеСуть и виды специальных налоговых режимов

Кроме того что в налоговую структуру поступает ряд налогов и сборов, которые установлены в ст.13-15 НК РФ, туда же поступает и ряд фискальных взиманий, которые уплачиваются в пределах специальных налоговых режимов.

Сегодня действующее законодательство определило несколько специальных налоговых режимов. Речь идет об упрощенной системе налогообложения; системе налогообложения, которая применима к сельскохозяйственным товаропроизводителям; о системе налогообложения единым налогом на вмененный доход для ряда конкретных типов деятельности; о патентной системе налогообложения; о системе налогообложения во время выполнения соглашения относительно раздела продукции.

Важно отметить, что НК РФ предусмотрена для ряда участников гражданского оборота возможность применять специальные налоговые режимы, предполагающие фиксацию соответствующих особых порядков обозначения частей налогообложения, а также то, что можно освободиться от обязанностей относительно уплаты конкретных налогов и сборов.

Специфика специальных налоговых режимов

В научной литературе говорится о том, что ряд специальных налоговых режимов нельзя в отдельности воспринимать как налоги или сборы, их необходимо видеть в качестве целых систем правовых норм, которые регулируют порядок и специфику налогообложения конкретных субъектов.

Важно помнить, о том, что ряд поступлений в ряд публичных денежных фондов в пределах специальных налоговых режимов не во всех ситуациях имеют денежный вид. К примеру, на основании НК РФ законодателем предусмотрена возможность передавать стран доходы в натуральном виде в пределах специального налогового режима, основываясь при этом на соглашении относительно раздела продукции.

2.7. Общие и целевые налоги . Налоговое право: Учебник для вузов

Как правило, налог не имеет цели покрыть какой-нибудь конкретный расход. Это обосновывается необходимостью избежать подчинения совершаемых расходов поступлению отдельных видов доходов. Налоги, не предназначенные для финансирования конкретного расхода, называют общими. Но в ряде случаев представляется целесообразным введение целевых налогов, собираемых для финансирования конкретных расходов бюджета.

Во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в пользе которого он уверен. Так, налог с владельцев автотранспортных средств в Москве имел целевую направленность на реконструкцию кольцевой автодороги.

Во-вторых, эти налоги могут вводиться для придания большей независимости конкретному государственному органу{63}.

В-третьих, целевой характер налога может оправдываться тем, что необходимость затрат вызвана получением определенных доходов. Так, добыча полезных ископаемых вызывает необходимость проведения природно-восстановительных работ, работ по разведке новых месторождений. Поэтому пользователи недр уплачивают целевой налог на добычу полезных ископаемых (гл. 26 «Налог на добычу полезных ископаемых» НК РФ).

Так, добыча полезных ископаемых вызывает необходимость проведения природно-восстановительных работ, работ по разведке новых месторождений. Поэтому пользователи недр уплачивают целевой налог на добычу полезных ископаемых (гл. 26 «Налог на добычу полезных ископаемых» НК РФ).

Установление целевых налогов должно быть обусловлено конституционно значимыми целями.

Однако необходимо учитывать, что одним из конституционных принципов установления налогов и сборов служит принцип ограничения их специализации. По общему правилу налог не предназначен для определенного расхода. Это одно из обязательных условий стабильности государственного бюджета и гарантии выполнения государством своих социальных и иных функций. Основание этого принципа закреплено в Конституции РФ в виде требования всеобщности и единства бюджета (ст. 114).

В допетровскую эпоху за отдельными приказами закреплялись свои источники доходов. Практически это означало, что определенные расходы покрывались за счет целевых поступлений: армия содержалась за счет подушного налогообложения, кабацкие сборы шли на нужды флота, соленые сборы – на дворцовые расходы и т.

Установление целевых налогов должно быть обусловлено конституционно значимыми целями. Для введения целевого налога следует обосновать с конституционных позиций необходимость финансирования того или иного расхода именно за счет целевых поступлений.

Целевые налоги предназначаются непосредственно для покрытия определенных расходов. Поэтому установление целевого налога требует особого механизма обособления поступающих средств. Для этого учреждаются дополнительный бюджет и специальные счета учета сумм налога. Если для финансирования отдельного мероприятия установлен целевой налог, то проведение мероприятия всецело зависит от этого налога: нет конкретных поступлений – нет и конкретного расхода.

Данный текст является ознакомительным фрагментом.

Что такое доходы и откуда они поступают? Обучающий сервис.

Портал «Открытый бюджет г. Москвы»

Портал «Открытый бюджет г. Москвы»ДОХОДЫ БЮДЖЕТА — денежные средства, поступающие в бюджет в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета города формируются на основе прогноза социально-экономического развития города Москвы, с учетом действующего законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, в соответствии с которым устанавливаются нормативы распределения доходов между бюджетами бюджетной системы, а также законодательства Российской Федерации, законов города Москвы, устанавливающих неналоговые доходы бюджета города Москвы.

Учет и контроль за осуществлением платежей в бюджет, а также пеней и штрафов по ним осуществляют Администраторы доходов бюджета.

Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также доходов от применения специальных налоговых режимов.

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на территории всей Российской Федерации. Распределение федеральных налогов между федеральным бюджетом, региональным и местными бюджетами осуществляется в соответствии с нормативами, установленными Налоговым и Бюджетным кодексами Российской Федерации.

К федеральным налогам и сборам относятся:

— налог на добавленную стоимость, акцизы, налог на доходы физических лиц;

— налог на прибыль организаций;

— налог на добычу полезных ископаемых;

— водный налог;

— сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

— государственная пошлина;

— налог на дополнительный доход от добычи углеводородного сырья.

Из федеральных налогов и сборов основными налоговыми доходами бюджета города Москвы являются: налог на доходы физических лиц, налог на прибыль организаций.

Региональные налоги и сборы установлены и обязательны к уплате на территории города Москвы.

К региональным налогам относятся:

— налог на имущество организаций;

— транспортный налог;

— налог на игорный бизнес.

Местные налоги и сборы установлены нормативными правовыми актами о налогах и сборах органов муниципальных образований (законы города федерального значения Москвы) в соответствии с Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

— земельный налог;

— налог на имущество физических лиц;

— торговый сбор.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К специальным налоговым режимам относятся:

— упрощенная система налогообложения;

— система налогообложения при выполнении соглашений о разделе продукции;

— единый сельскохозяйственный налог;

— патентная система налогообложения;

— налог на профессиональный доход.

Неналоговые доходы бюджета города Москвы формируются за счет:

— доходов от использования имущества, находящегося в государственной собственности города Москвы, за исключением имущества бюджетных и автономных учреждений города Москвы, а также имущества государственных унитарных предприятий города, в том числе казенных;

— доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности города Москвы, за исключением движимого имущества бюджетных и автономных учреждений города, а также имущества государственных унитарных предприятий города, в том числе казенных;

— доходов от платных услуг, оказываемых казенными учреждениями города Москвы;

— части прибыли унитарных предприятий, созданных городом Москвой, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

— платы за негативное воздействие на окружающую среду;

— доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти города Москвы, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков;

— и других неналоговых поступлений.

Безвозмездные поступления – это межбюджетные трансферты (средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому)

К безвозмездным поступлениям в бюджет относятся:

— субсидии — бюджетные средства, предоставляемые бюджету города Москвы на условиях долевого финансирования целевых расходов;

— субвенции — бюджетные средства, предоставляемые бюджету города на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

— дотации — бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе для покрытия текущих расходов бюджету Москвы;

— иные межбюджетные трансферты;

— безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Целевая группа Генерального секретаря по проблеме глобального продовольственного кризиса

Всеобъемлющая рамочная программа действий

Июль 2008 года

B.

Целевые показатели и предлагаемые меры

Целевые показатели и предлагаемые меры1. Удовлетворение насущных потребностей уязвимых категорий населения

1.3 Корректировка торговой и налоговой политики

В условиях высоких цен на продовольствие правительства некоторых стран рассматривают возможность принятия мер политики в области торговли и налогообложения — в дополнение к механизмам социальной защиты и инвестирования либо вместо них. Подобные меры, как правило, могут быть приняты в сжатые сроки и сразу дают ощутимый эффект. Однако некоторые меры — например, прямое регулирование цен, ограничения экспорта, неадресные дотации, повышение заработной платы — могут привести к дальнейшим перекосам рыночной конъюнктуры, окажутся неэффективными в долгосрочном плане либо будут оказывать непомерное давление на бюджет. В отсутствие эффективных программ социальной защиты населения, которые можно усилить в целях защиты малоимущих, страны могут прибегать к подобным мерам в краткосрочном плане в целях обеспечения населения продуктами питания, но при этом необходимо стремиться как можно скорее перейти к реализации мероприятий адресной помощи, так как неадресная помощь приводит к выплатам значительных средств небедным группам населения и последующей нехватке средств на финансирование других важнейших государственных расходов. Особую обеспокоенность вызывает введение регулирования цен: эта мера может обеспечить стабилизацию цен на продовольствие на некоторое время, но в целом она приведет к сокращению заинтересованности производителей продовольствия и торговых организаций, ее будет трудно реализовать на практике, и в конечном итоге она приведет к дефициту продуктов питания и активизации «черного» рынка. Аналогичным образом ограничения на экспорт могут привести к росту нестабильности цен, сокращению запасов и наличия продовольствия на международных рынках и потери интереса со стороны фермеров в осуществлении инвестиций в повышение продуктивности сельского хозяйства. В настоящее время более 40 стран ввели контроль за экспортом сырьевых товаров. В этих условиях чрезвычайно важно обеспечить освобождение от этого контроля хотя бы поставок гуманитарной продовольственной помощи, без которой нуждающиеся в ней страны и общины окажутся в крайне тяжелом положении.

Особую обеспокоенность вызывает введение регулирования цен: эта мера может обеспечить стабилизацию цен на продовольствие на некоторое время, но в целом она приведет к сокращению заинтересованности производителей продовольствия и торговых организаций, ее будет трудно реализовать на практике, и в конечном итоге она приведет к дефициту продуктов питания и активизации «черного» рынка. Аналогичным образом ограничения на экспорт могут привести к росту нестабильности цен, сокращению запасов и наличия продовольствия на международных рынках и потери интереса со стороны фермеров в осуществлении инвестиций в повышение продуктивности сельского хозяйства. В настоящее время более 40 стран ввели контроль за экспортом сырьевых товаров. В этих условиях чрезвычайно важно обеспечить освобождение от этого контроля хотя бы поставок гуманитарной продовольственной помощи, без которой нуждающиеся в ней страны и общины окажутся в крайне тяжелом положении.

Тематическая вставка:

Регулирование экспорта

Установлено, что одним из факторов, способствовавших нестабильности цен на рынках зерна в начале 2008 года, являются ограничения на экспорт. Однако введение ограничений на экспорт не запрещено правилами ВТО, особенно в условиях кризисов подобных нынешнему кризису на глобальных рынках продовольствия, хотя предполагается, что страны должны учитывать последствия подобных ограничений для продовольственной безопасности стран, являющихся импортерами продовольствия. В настоящее время идут консультации по вопросам о дальнейшем ужесточении дисциплины при использовании экспортных ограничений. Проблема, таким образом, не в том, чтобы строго предупредить страны, действующие в рамках требований ВТО, а в том, чтобы содействовать выработке альтернативных мер, при которых ограничения на экспорт будут вводиться только в крайнем случае, а не в первую очередь. Необходимы четкие стимулы на региональном и глобальном уровне, которые будут способствовать использованию странами более открытых подходов при решении насущных внутренних политических проблем.

Однако введение ограничений на экспорт не запрещено правилами ВТО, особенно в условиях кризисов подобных нынешнему кризису на глобальных рынках продовольствия, хотя предполагается, что страны должны учитывать последствия подобных ограничений для продовольственной безопасности стран, являющихся импортерами продовольствия. В настоящее время идут консультации по вопросам о дальнейшем ужесточении дисциплины при использовании экспортных ограничений. Проблема, таким образом, не в том, чтобы строго предупредить страны, действующие в рамках требований ВТО, а в том, чтобы содействовать выработке альтернативных мер, при которых ограничения на экспорт будут вводиться только в крайнем случае, а не в первую очередь. Необходимы четкие стимулы на региональном и глобальном уровне, которые будут способствовать использованию странами более открытых подходов при решении насущных внутренних политических проблем.

При реализации новых мер политики следует проявлять осторожность и осмотрительность, пока не будут проанализированы более широкие последствия этих мер для государственного бюджета и национальной экономики в целом, а также для других стран, окружающей среды и более крупных рынков продовольствия. В частности, любые новые меры политики должны предусматривать увязку заинтересованности потребителей в дешевых продуктах питания с заинтересованностью фермеров в повышении прибыльности для расширения производства сельхозпродукции. Например, высокие цены на продовольствие, перекладываемые на потребителей, выгодны для производителей сельхозпродукции, которые имеют возможность увеличивать производство, но та же ситуация оказывает существенное неблагоприятное воздействие на реальные доходы городских и сельских жителей, являющихся нетто-покупателями продуктов питания, особенно беднейших домохозяйств, у которых расходы на питание всегда составляют значительную часть бюджета.

В частности, любые новые меры политики должны предусматривать увязку заинтересованности потребителей в дешевых продуктах питания с заинтересованностью фермеров в повышении прибыльности для расширения производства сельхозпродукции. Например, высокие цены на продовольствие, перекладываемые на потребителей, выгодны для производителей сельхозпродукции, которые имеют возможность увеличивать производство, но та же ситуация оказывает существенное неблагоприятное воздействие на реальные доходы городских и сельских жителей, являющихся нетто-покупателями продуктов питания, особенно беднейших домохозяйств, у которых расходы на питание всегда составляют значительную часть бюджета.

Предлагаемые меры:

Корректировка торговой и налоговой политики

- Безотлагательный анализ возможных вариантов в области торговой и налоговой политики и их возможных последствий для малоимущего населения, потребителей и фермеров, а также для государственного бюджета, международных рынков продовольствия, обязательств в отношении расширения международной торговли.

- Использование стратегических запасов зерна для стабилизации цен в странах, где имеются его запасы, особенно в тех странах, где эти запасы можно направить на реализацию программ по оказанию продовольственной помощи и сокращение колебаний цен. Необходимо обеспечить рациональное использование запасов зерна на основе информации о рыночной конъюнктуре, что позволит обеспечивать эффективную ценовую реакцию на рынке.

- Недопущение неадресных продовольственных субсидий, так как они создают большую нагрузку на государственный бюджет и приводят к отвлечению бюджетных средств, необходимых для оказания помощи малоимущим. В рамках некоторых программ принимаются меры по усилению их эффективности посредством концентрации внимания на определенных продуктах, которые представляют интерес в основном для малоимущих слоев населения или на их качественных показателях, но контроль за реализацией этих программ обеспечить непросто, и зачастую это способствует незаконному вывозу дешевых продовольственных товаров в соседние страны.

Как правило, реализацию подобных программ трудно прекратить в силу политических соображений, даже когда будут выработаны более эффективные механизмы адресной помощи или цены на продукты питания снизятся.

Как правило, реализацию подобных программ трудно прекратить в силу политических соображений, даже когда будут выработаны более эффективные механизмы адресной помощи или цены на продукты питания снизятся.

Страны-экспортеры продовольствия

- Сведение к минимуму экспортных ограничений, так как в условиях продовольственного кризиса подобные ограничения могут способствовать росту нестабильности мировых цен, нейтрализации стимулов для фермеров по инвестированию средств в расширение производства продовольствия, контрабанде, подрыву процесса реформирования многосторонней торговли и либерализации торговли в сельскохозяйственном секторе.

- Сокращение ограничений на использование запасов продовольствия для оказания гуманитарной помощи и для поддержания международной торговли в периоды значительных потрясений на рынках. Это приносит пользу всем странам, так как способствует сокращению колебаний цен.

Страны, испытывающие дефицит продовольствия, и страны-импортеры продовольствия

-

Снижение импортных тарифов и других возможных ограничений на ввоз продовольственных товаров и производственных ресурсов для сельского хозяйства.

Хотя либерализация торговли в общем и целом оказывает благотворное влияние на экономику, правительства должны учитывать возможные последствия для отечественного сельского хозяйства, в том числе для мелких фермерских хозяйств, а также потери государственного бюджета и неблагоприятное влияние на платежный баланс.

Хотя либерализация торговли в общем и целом оказывает благотворное влияние на экономику, правительства должны учитывать возможные последствия для отечественного сельского хозяйства, в том числе для мелких фермерских хозяйств, а также потери государственного бюджета и неблагоприятное влияние на платежный баланс. - Рационализация мер содействия торговле в целях снижения стоимости и сокращения периодов поставок важнейших видов продовольствия и производственных ресурсов для сельского хозяйства. Эти издержки можно существенно сократить путем ускоренного упрощения документации и процедур и совершенствования инфраструктуры.

- Временное снижение НДС и других налогов на продовольствие и важнейшие виды производственных ресурсов для сельского хозяйства, в случаях, когда в розничных ценах на соответствующие товары имеется значительная налоговая составляющая. Сокращение налогов реализовать не так трудно, как программы субсидий и дотаций. При этом правительства должны учитывать возможные побочные последствия в виде сокращения доходов бюджета, что позволит не допустить в долгосрочной перспективе неблагоприятных последствий для других важнейших расходов на сокращение масштабов бедности и обеспечения роста экономики.

Содержание Программы действий

ЭПОХА ЦЕЛЕВЫХ НАЛОГОВ | Сайт Центра Экономического Развития

На обсуждение вынесен проект документа, согласно которому для получения лицензии по оптовой торговле алкогольной продукцией необходимо отвечать куче требований, явно списанных с параметров какой-то конкретной компании, которая страшно жаждет не допустить конкурентов на рынок.

Но самое замечательное: получатели лицензии должны будут осуществлять «своевременное перечисление 5% от чистой выручки на счёт Фонда поддержки виноградарей и виноделов Агентства по развитию виноградарства и виноделия при Министерстве сельского хозяйства».

И инициатором выступает ни кто-нибудь, а целое Министерство финансов, начисто «забывшее», что новые налоги надо включать в Налоговый кодекс, а не проводить через постановления Кабинета Министров.

Я не к тому, что не надо облагать налогами алкогольную продукцию (что мне сейчас тут же припишут «оппоненты»). Надо конечно облагать. Но.

Во-первых, эта продукция итак облагается высокими налогами и при дальнейшем увеличении налоговой нагрузки нужно учитывать риск ухода продаж в тень со всеми вытекающими отрицательными последствиями.

Во-вторых, хочется увеличить налоговую нагрузку на алкоголь – повышайте акциз. Зачем нужен новый налог и причем тут Фонд виноградарей? Если есть желание поддержать Фонд виноградарей – используйте цивилизованный и прозрачный механизм бюджетного целевого финансирования.

Почему именно Минфин так не хочет этот механизм использовать, а предпочитает вводить специальные налоги, фактически выводя деньги налогоплательщиков из-под общественного контроля? Разве не Минфин совсем недавно «рвал на себе рубашку» и клялся упразднить такого рода фонды?

В-третьих, принцип любого цивилизованного общества – все налоги должны утверждаться парламентом и включаться в Налоговый кодекс.

Безумная работа бешеного принтера продолжается. И возникает более общий вопрос: на каком основании исполнительная власть подменила собой власть законодательную? Вводить новые налоги, создавать целевые государственные фонды, предоставлять налоговые льготы, устанавливать правила лицензирования – с какого перепугу это функции исполнительной власти? Почему министерства и ведомства берут на себя эти функции и протаскивают решения через Кабинет министров? Потому что так захотелось? Это достаточное основание?

Где Парламент, Министерство юстиции, Счетная палата, Аппарат президента, Конституционный суд? Они тоже считают, что это в порядке вещей?

Налоговые доходы

Налог на прибыль организаций

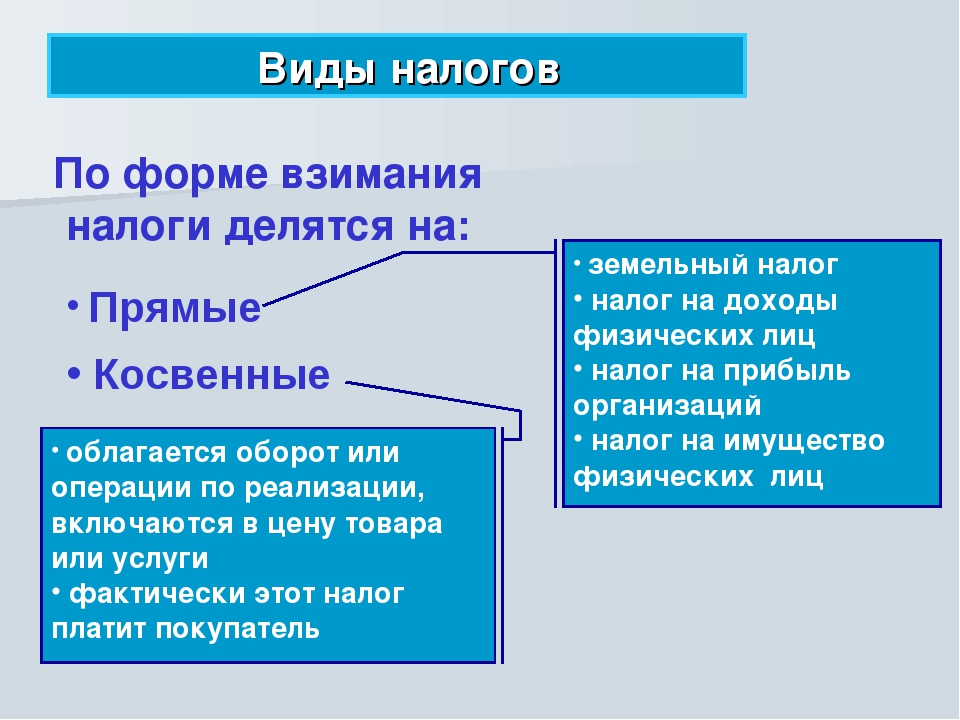

Это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Налог на доходы физических лиц

(НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Акцизы

Акциз — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, т. е. из других стран. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены. Акцизы определяет глава 22 (статьи 179—206) НК РФ.

Налог, взимаемый в связи с применением УСН

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения.

Налог на имущество организаций

Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ. Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных указанной главой НК РФ, порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения налогоплательщиками.

Транспортный налог

Транспортный налог относится к региональным налогам. Величину налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы законодательной власти субъектов РФ. Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок. Объект налогообложения: Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налог на игорный бизнес

один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр. Игорный бизнес — предпринимательская деятельность, направленная на извлечение организациями доходов в виде:

- выигрыша;

- платы за проведение азартных игр;

- пари.

Налог на добычу полезных ископаемых

(НДПИ) — прямой федеральный налог, взимаемый с недропользователей. Регулируется главой 26 Налогового кодекса РФ, которая вступила в силу 1 января 2002 года (введена Федеральным законом от 08.08.2001 № 126-ФЗ). Одновременно были отменены действовавшие ранее отчисления на воспроизводство минерально-сырьевой базы и некоторые платежи за пользование недрами, а также акцизы на нефть.

Целевые налоги — Защита — Калифорнийская торговая палата

Требование увеличения налогов продолжается, несмотря на профицит государственного бюджета

Ежегодно Законодательное собрание рассматривает предложения об увеличении налогов для целевого налогоплательщика. Эти повышения налогов мотивированы тем, кто является налогоплательщиком, что он делает или что налогоплательщик продает. В настоящее время калифорнийцы обременены множеством налогов, имеющих один общий знаменатель: налоги, как правило, самые высокие в стране. Поскольку повышение налогов с отдельных избирателей феноменально непопулярно, особенно в год выборов, целевые налоги разрабатываются с целью обойти гнев большинства избирателей.Целевой налог вызывает сопротивление только одной группы или отрасли, а не всего населения. Таким образом, сторонники адресных налогов часто отдают предпочтение этому подходу при стремлении к увеличению налоговых поступлений.

Сторонники часто оправдывают целевые налоги на определенные продукты, отрасли или поведение, чтобы предотвратить потребление или изменить поведение потребителей. Не смотрите дальше калифорнийских «налогов на грех», например, на табак, алкоголь и каннабис. Целевой налог поддерживается альтруистическим оправданием, поскольку он облагает налогом «нежелательные» продукты и поведение.Однако в последние годы попытки взимать целевые налоги проникли в новые и новые отрасли, такие как производство газированных напитков и фармацевтика.

Многие из предлагаемых целевых налогов направлены на использование полученных доходов для финансирования общественно популярных программ, таких как лечение наркомании или проблем, связанных со здоровьем. Если целевые налоги способны изменить поведение потребителей, эти налоги могут стать источником снижения доходов. Кроме того, ни один налогоплательщик не должен нести бремя финансирования программы, которая приносит пользу обществу в целом.Учитывая текущий профицит бюджета штата в размере 7 миллиардов долларов, необходимость введения любого нового налога сомнительна. Несмотря на это, в 2020 году, вероятно, будет введено несколько целевых налогов. Ниже приводится список некоторых из последних предложенных целевых налогов, рассмотренных Законодательным собранием.

Последние законодательные акты

• Налог на газировку . В 2014 году город Беркли ввел первый в стране налог на сахаросодержащие напитки. С тех пор аналогичные налоги были введены в трех других калифорнийских городах — Сан-Франциско, Окленде и Олбани.В 2018 году законодательный орган Калифорнии запретил местным органам власти вводить налоги на газированные напитки до 2031 года в качестве компромисса, чтобы не допустить участия в голосовании предложения о дальнейшем ужесточении требований утверждения местных избирателей для повышения налогов. Несмотря на упреждение, сахаросодержащие напитки по-прежнему находятся в осаде.

В 2019 году индустрия напитков успешно боролась с пятью законопроектами, направленными на сокращение потребления газированных напитков. Счета включали налог на газированные напитки в масштабе штата и этикетку с предупреждением о вреде для здоровья на сахаросодержащих напитках.В соответствии с другими предложениями, в дополнение к прекращению благоприятных для отрасли программ скидок и маркетинга, были бы запрещены крупные продажи фонтанов и газированных напитков возле кассовых проходов.

Кроме того, группы защиты здоровья запустили неудачную Калифорнийскую инициативу по налогообложению сахаросодержащих напитков, проводя кампанию по введению налога на сладкие напитки в размере 2 центов за унцию по всему штату. Хотя эта инициатива не прошла в избирательный бюллетень 2020 года, ожидается, что коалиция калифорнийцев за меньшее количество газированных напитков будет стремиться отменить закон 2018 года, запрещающий новые местные налоги на газировку.

Сторонники налога на газированные напитки пытались демонизировать индустрию сахаросодержащих напитков и обвинять ее в возникновении различных заболеваний, включая диабет и ожирение. Однако введение налога на сладкие напитки не обязательно связано с изменением выбора или образа жизни людей. Кроме того, Американская ассоциация напитков (ABA) заявила, что хочет работать с законодателями над сокращением потребления сахара. ABA заявила, что стремится работать с лидерами сообществ, законодателями и группами общественного здравоохранения над значимыми способами уменьшения количества сахара, которое люди получают от напитков.

• Налог на опиоидные препараты . Пытаясь бороться с эпидемией опиоидов, член Ассамблеи Кевин Маккарти (демократ из Сакраменто) представил AB 1468 в 2019 году. Законопроект, признанный Торговой палатой Калифорнии убийством рабочих мест, направлен на введение ежегодного акцизного налога в размере 50 миллионов долларов для производителей и оптовиков. которые распространяют или продают опиоидные препараты в Калифорнии. Затем каждый производитель и оптовый торговец должны будут сообщать в Департамент общественного здравоохранения Калифорнии обо всех опиоидных лекарствах, проданных или распределенных в течение данного финансового года.На основе представленной информации отдел затем рассчитывает оценочную долю производителя или дистрибьютора, которая представляет собой отдельную часть общей суммы в 50 миллионов долларов, которую производитель или дистрибьютор должен будет выплатить в этом году. Деньги будут направлены на финансирование программ профилактики и реабилитации от опиоидов.

Этот акцизный налог приводит к значительному увеличению затрат производителей, которые поставляют опиоиды для медицинских учреждений, в том числе программ ухода за престарелыми и хосписов.Это увеличение стоимости может привести к сокращению рабочей силы / распределения в Калифорнии, что наряду с акцизным налогом может в конечном итоге привести к увеличению стоимости таких лекарств для пациентов, страдающих опасными для жизни заболеваниями и болезнями, включая рак, и которые больше всего нуждаются в опиоидах. .

• Налог на услуги . Налог на услуги — это налог, взимаемый с поставщиков услуг за определенные операции с услугами. На самом деле поставщик услуг платит налог и взыскивает расходы с клиента.В зависимости от объема облагаемых налогом услуг налог на услуги может включать услуги, предоставляемые юристами, бухгалтерами, консультантами, и этот список можно продолжить.

Многие законодатели, и даже бывший губернатор Арнольд Шварценеггер, пытались решить проблему нестабильности бюджета, предлагая изменения в налоговой системе. Совсем недавно сенатор Боб Херцберг (D-Van Nuys) представил SB 522 для взимания налога с услуг, приобретаемых предприятиями. Намерение состояло в «налоговой реформе» или распространении налога с продаж на услуги.Этот законопроект содержит законодательные выводы о необходимости дальнейших усилий по модернизации и реструктуризации налоговой системы государства.

За последние несколько лет сенатор Хертцберг внес на рассмотрение пять законопроектов, устанавливающих налог с продаж на услуги в штате Калифорния. Сторонники предложили законопроекты как средство модернизации налоговой структуры Калифорнии и сокращения печально известной волатильности бюджета штата.

Однако многие экономисты считают налоги на услуги плохой налогово-бюджетной политикой из-за их эффекта «пирамиды», когда налоговые затраты на услуги перекладываются на производственную цепочку и повторно облагаются налогом.Эти налоговые издержки могут быстро увеличиваться и приводить к серьезным издержкам для конечных потребителей, особенно в секторах с интенсивным использованием услуг.

Исследование Калифорнийского фонда торговли и образования показало, что 5% налог с продаж на бизнес-услуги окажет следующее влияние:

— Средняя стоимость нового дома на одну семью увеличится более чем на 16 500 долларов;

— Средняя стоимость строительства новой школы увеличится более чем на 17 миллионов долларов; и

— Затраты на общественную инфраструктуру, такую как дороги и мосты, вырастут в 3 раза.2%.

Хотя некоторые могут посчитать целевые налоги более политически целесообразными, оказывается, что избирателям Калифорнии эта идея не понравилась. Опрос избирателей, проведенный CalChamber по всему штату после выборов в ноябре 2018 года, показал, что избиратели с перевесом 3: 1 выступают против новых налогов на услуги, такие как услуги юристов, уход за газонами или ремонт автомобилей, даже если они применяются только к предприятиям.

• Налог на нефть / экспортный налог . Налог на добычу полезных ископаемых — это государственный налог, взимаемый с добычи невозобновляемых природных ресурсов, предназначенных для потребления в других государствах.Эти природные ресурсы включают сырую нефть, конденсат и природный газ, метан угольных пластов, древесину, уран и двуокись углерода.

Калифорния никогда не вводила налог на добычу ископаемого топлива. Вместо этого к производителям нефти и природного газа в Калифорнии применяются государственные и местные налоги и сборы, в том числе:

— Местные адвалорные налоги на добывающее оборудование;

— Местные адвалорные налоги на стоимость извлекаемых запасов нефти и газа в недрах;

— Подоходный налог с физических и юридических лиц, основанный на прибыли, полученной в Калифорнии;

— Ежегодные регулирующие сборы, выплачиваемые в поддержку Подразделения нефти, газа и геотермальных ресурсов, переименованного 1 января 2020 года в Калифорнийское подразделение управления геологической энергией (CalGEM), в Департаменте охраны природы.Сборы рассчитываются на ежегодной основе в соответствии с предполагаемым годовым бюджетом подразделения и общим объемом оцениваемых нефти и газа, добытых в предыдущем году.

— Сбор за предотвращение разливов нефти и административный сбор, не превышающий 0,05 доллара за баррель, для лиц, владеющих сырой нефтью, когда она получена на морском терминале внутри штата.

— Налог с продаж на оборудование, приобретенное и используемое для добычи нефти и газа.

С 1990 года было предложено не менее семи законопроектов о НДПИ.Совсем недавно сенатор Боб Вицковски (демократ от Фремонта) представил SB 246, помеченный как убийца работы CalChamber. Согласно этому предложению, известному как Закон о налогах на нефтяную промышленность, 10% средней цены за баррель нефти или 10% средней единицы природного газа будут облагаться налогом. Собранный доход будет депонирован в Общий фонд штата. По данным Нефтяной ассоциации западных штатов, энергетическая отрасль Калифорнии уже платит около 42 миллиардов долларов в виде федеральных, государственных и местных налогов.

Если такой законопроект, как SB 246, будет принят и вступит в силу, он определенно повысит потребительские цены на газ в Калифорнии, которые уже являются самыми высокими в стране.По состоянию на октябрь 2019 года средняя цена на газ по стране составляет 2,65 доллара за галлон, но в Калифорнии она составляет 4,18 доллара за галлон.

• Налог на шины . В 2019 году член Ассамблеи Крис Холден (Демократическая Республика Пасадена) представил AB 755, Калифорнийский сбор за шины: Фонд соблюдения разрешений на ливневые воды. Законопроект, убивающий работу CalChamber, несправедливо направлен против одного типа налогоплательщиков — покупателей шин — для финансирования программ по смягчению воздействия цинка в ливневые воды. В частности, AB 755 стремился увеличить плату за шины в соответствии с Законом о вторичной переработке шин Калифорнии на 1 доллар.50. Это привело к увеличению платы за замену шины с 1,75 долл. США за шину до 3,25 долл. США за шину. Дополнительные доходы пошли бы в Фонд соблюдения разрешений на ливневые воды штата, созданный AB 755, для оплаты «конкурсных грантов на проекты и программы для муниципальных ливневых канализационных систем. . »

Загрязнение ливневых вод проблематично; тем не менее, загрязнение ливневыми водами вносят не только шины, но и многие другие.В частности, в случае загрязнителей цинком, цинк может появляться в ливневых водах из-за оцинкованных металлических поверхностей, включая крыши, заборы, желоба и водосточные трубы, фонарные столбы, ступени и ливневые коллекторы; попадание моторного масла и гидравлической жидкости на землю; определенные выбросы; гербициды для борьбы с мхом; некоторые виды красок; и консерванты для древесины.

• Вознаграждение генерального директора / корпоративный налог . Сенатор Нэнси Скиннер (демократ от Беркли) предложила одно из самых резких повышений налогов, когда-либо предполагавшихся в Калифорнии, когда она представила SB 37, еще одного убийцу работы CalChamber, в 2019 году.На основе предложенного законодательства для некоторых компаний законопроект повысил бы ставку корпоративного налога в Калифорнии — уже одну из самых высоких в стране — до 22,26%. Это составляет ошеломляющее увеличение примерно на 150%.

Если SB 37 пройдет, в Калифорнии будет самая высокая ставка корпоративного налога в стране и самая высокая или вторая по величине ставка национального налога на прибыль, налоги с продаж и налоги на моторное топливо. Это, несомненно, будет препятствовать компаниям оставаться, размещать, перемещать или продолжать инвестировать в штат.

Калифорния в настоящее время взимает фиксированный подоходный налог в размере 8,84% для всех корпораций (10,84% для банков и финансовых корпораций). SB 37 требует, чтобы для налоговых лет, начинающихся 1 января 2020 года или после этой даты, ставка для корпораций с чистой прибылью в размере 10 миллионов долларов или более была пересмотрена, чтобы вместо этого установить ставку налога с 10,84% до 14,84%. Для финансовых организаций ставки варьируются от 12,84% до 16,84%. Эти ставки, как для корпораций, так и для финансовых учреждений, основаны на соотношении вознаграждения генеральных директоров к сотрудникам организации.

SB 37 также стремится увеличить налоговую ставку еще на 50% — до максимума 22,26% (24,26% для банков и финансовых корпораций) — для государственных корпораций, у которых есть указанное сокращение штатных сотрудников в Соединенных Штатах, в то время как увеличение количества нанятых и иностранных сотрудников на полную ставку.

Хотя в законопроекте делается попытка решить проблему аутсорсинга и предполагаемого неравенства в заработной плате в некоторых корпорациях или финансовых учреждениях, вытеснение предприятий из штата с помощью предложения о штрафных налогах может нанести вред калифорнийским рабочим, поскольку им придется заплатить за их работу, когда их компании попытаются компенсировать более высокие издержки. налоги за счет сокращения присутствия компаний в Калифорнии.Кроме того, на оплату руководящих работников уже распространяются налоговые ограничения. Корпорации, акции которой торгуются на бирже, запрещено удерживать более 1 миллиона долларов в год в качестве компенсации, выплачиваемой генеральным директорам и высшим руководящим сотрудникам. Также недавно было отменено освобождение от комиссионных и оплаты труда.

Законодательные акты в 2020 г.

Несмотря на общее неприятие калифорнийцами повышения общих налогов в большинстве случаев, Законодательный орган 2020 года неизбежно предложит дополнительное целевое повышение налогов.Авторы законопроектов, предлагающих ввести налог на сахаросодержащие напитки, опиоидные препараты и масло, заявили о своей готовности продолжать продвигать эти программы.

Положение калибровочной камеры

Целевые налоги регрессивны и вредны для потребителей. Целевые налоги увеличивают стоимость ведения бизнеса в Калифорнии, и эти расходы естественным образом перекладываются на потребителей в виде повышения цен и потери рабочих мест.

Любое повышение налогов должно быть широкомасштабным и разделяться всеми, чтобы смягчить финансовые последствия и чтобы избиратели имели больше возможностей привлекать избранных лидеров к ответственности за программы, финансируемые за счет этих повышений налогов.

Кроме того, профицит государственного бюджета в размере 7 миллиардов долларов ставит под сомнение необходимость введения каких-либо новых налогов.

январь 2020

Принципов налоговой политики и целевых налоговых льгот в JSTOR

АбстрактныйШтаты обычно предлагают налоговые льготы конкретным компаниям в обмен на обещание обосноваться в штате или остаться в нем. Эти стимулы, известные как целевые налоговые льготы, призваны стимулировать экономическое развитие.В статье рассматривается использование адресных налоговых льгот в контексте общепринятых принципов налоговой политики. Рост доходов, справедливость, административная эффективность и подотчетность являются признанными стандартами, на основе которых строится надежная налоговая система. Автор утверждает, что целевые налоговые льготы нарушают все эти стандарты и что существует мало свидетельств того, что целевые налоговые льготы увеличивают доходы. Более того, в большинстве государств не предусмотрены надлежащие гарантии для обеспечения того, чтобы компании-получатели действительно выполняли свои обязательства.Однако под политическим давлением с целью создания рабочих мест государства продолжают предлагать такие стимулы. Отказ от установленных принципов отражает тревожную тенденцию в том, как формулируется государственная налоговая политика в периоды финансовых ограничений.

Информация о журналеSLGR — это исследовательский журнал, который предоставляет форум для обмена идеями между практиками и учеными, которые вносят свой вклад в знание и практику политики, политики и управления государственных и местных органов власти.

Информация об издателеСара Миллер МакКьюн основала SAGE Publishing в 1965 году для поддержки распространения полезных знаний и просвещения мирового сообщества. SAGE — ведущий международный поставщик инновационного высококачественного контента, ежегодно публикующий более 900 журналов и более 800 новых книг по широкому кругу предметных областей. Растущий выбор библиотечных продуктов включает архивы, данные, тематические исследования и видео. Контрольный пакет акций SAGE по-прежнему принадлежит нашему основателю, и после ее жизни она перейдет в собственность благотворительного фонда, который обеспечит дальнейшую независимость компании.Основные офисы расположены в Лос-Анджелесе, Лондоне, Нью-Дели, Сингапуре, Вашингтоне и Мельбурне. www.sagepublishing.com

Целевые налоги и политика в отношении школьных обедов приносят пользу малообеспеченным слоям населения | Новости

Для немедленного выпуска: 7 июля 2020 г.

Бостон, Массачусетс. Целевые налоги на подслащенные напитки и политика, укрепляющая стандарты питания для обедов и напитков в школах, могут быть эффективными инструментами для сокращения покупки подслащенных напитков и снижения ожирения среди детей, живущих в бедности, согласно двум исследованиям, проведенным исследователями из Гарвард Т.Школа общественного здравоохранения Х. Чан.

Исследования были опубликованы в июльском номере журнала Health Affairs.

В первом исследовании исследователи проанализировали влияние акцизного налога в размере 1,5 цента за унцию на подслащенные напитки (сахар или искусственно подслащенные), введенного в Филадельфии 1 января 2017 года. Это первое исследование, посвященное изучению влияния налог на покупку подслащенных напитков в небольших независимых магазинах в городских районах, где подслащенные напитки являются одними из наиболее часто покупаемых товаров.

Филадельфия — крупнейший из семи городов и округов США, в которых действует налог на сладкие напитки, и среди этих населенных пунктов самый высокий процент расовых и этнических меньшинств и людей, живущих в бедности, среди населения. Эти группы чаще употребляют подслащенные напитки и в непропорционально большой степени страдают от проблем со здоровьем, связанных с чрезмерным употреблением этих напитков.

Исследователи сравнили цены на напитки и покупки в Филадельфии до введения налога и годом позже.Они также рассмотрели сопоставимые данные из Балтимора, где нет акцизного налога на сладкие напитки. В выборку вошли 134 магазина и 4584 покупки покупателей.

Согласно анализу исследователей, налог значительно увеличил цену облагаемых налогом напитков на 1,81 цента за унцию и снизил объем продаж облагаемых налогом напитков на 38,9 процента. Клиенты, совершающие покупки в районах с низким доходом, и люди с более низким уровнем образования приобрели немного меньше облагаемых налогом напитков (примерно на 7 унций), чем общее сокращение покупки облагаемых налогом напитков (примерно на 6 унций).

По мнению исследователей, результаты показывают, что акцизы на напитки могут быть эффективным инструментом политики для сокращения покупок подслащенных напитков среди групп населения с повышенным риском потребления подслащенных напитков.

«Налоги на напитки — это беспроигрышная политика, поскольку они побуждают людей покупать меньше напитков, вредных для здоровья, и приносят доход, который можно потратить на такие программы, как образование детей», — заявила первый автор Сара Блейх, профессор политики общественного здравоохранения в Департамент политики и управления здравоохранением и Кэрол К.Пфорцхаймер, профессор Рэдклиффского института перспективных исследований.

###

Во втором исследовании группа исследователей, возглавляемая Эрикой Кенни, доцентом кафедры общественного питания и социальных и поведенческих наук, изучила влияние Закона о здоровых и свободных от голода детей 2010 года на риск детского ожирения. Законодательство ужесточило стандарты питания для блюд и напитков, предоставляемых в рамках национальных программ школьных обедов, завтраков и умных закусок.При администрации Трампа стандарты закона о цельнозерновом были смягчены, но это изменение было отменено в федеральном суде. Предлагались дополнительные откаты от норм Закона.

Исследователи проанализировали данные 173 013 молодых людей, взятые из Национального исследования здоровья детей за период 2003–2018 гг., До того момента, когда откат вступил в силу.

Хотя они не обнаружили значительной связи между законодательством и тенденциями детского ожирения в целом, они обнаружили значительное снижение риска ожирения среди детей, живущих в бедности — населения, которое особенно зависит от школьного питания.Среди этих детей риск ожирения, который неуклонно возрастал до вступления в силу закона, существенно снижался каждый год после вступления в силу закона, что привело к снижению распространенности ожирения на 47% в 2018 году по сравнению с тем, что можно было бы ожидать без законодательство.

Исследователи пришли к выводу, что научно обоснованные стандарты питания Закона о здоровых и свободных от голода детях должны поддерживаться для поддержки здорового роста, особенно среди детей, живущих в бедности.Они также предлагают, чтобы политики рассмотрели стратегии увеличения участия в программах школьного питания.

«Основываясь на нашем исследовании, а также на исследованиях, проведенных Министерством сельского хозяйства США и другими исследователями, показавшими улучшения в питании, улучшенные стандарты школьного питания стали большим успехом в области общественного здравоохранения», — сказал первый автор Кенни. «Это более здоровое школьное питание помогает защитить здоровье детей, которые подвергались наибольшему риску ухудшения здоровья, и они уменьшают чувство голода, а также снижают риск хронических заболеваний в дальнейшей жизни.”

Среди других авторов исследования Кенни из Гарвардской школы Чана: Джессика Барретт, Сара Блейх, Закари Уорд, Энджи Крэдок и Стивен Гортмейкер.

Финансирование исследования налогообложения напитков в Филадельфии поступило от Bloomberg Philanthropies.

Финансирование исследования Закона о здоровых и свободных от голода детях было выделено Фондом JPB (грант № 1085). Джессика Барретт, Закари Уорд, Сара Блейх, Энджи Крэдок и Стивен Гортмейкер были поддержаны Национальными институтами здравоохранения (грант No.R01HL146625). Эрика Кенни, Барретт, Блайх, Крэдок и Гортмейкер получили поддержку Центров по контролю и профилактике заболеваний (CDC) (грант № U48DP006376). Гортмейкер был поддержан Фондом Роберта Вуда Джонсона.

«Связь налога на сладкие напитки с изменениями цен на напитки и покупками в независимых магазинах», Сара Н. Блейх, Ханна Г. Лоуман, Майкл Т. ЛеВассер, Джиали Ян, Нандита Митра, Кейтлин М. Лоури, Ана Петерханс, София Хуа, Лаура А. Гибсон и Кристина А.Роберто, Департамент здравоохранения , онлайн, 7 июля 2020 г., doi: 10.1377 / hlthaff.2019.01058

«Влияние Закона о здоровых и свободных от голода детей на тенденции ожирения», Эрика Л. Кенни, Джессика Л. Барретт, Сара Н. Блейх, Закари Дж. Уорд, Энджи Л. Крадок и Стивен Л. Гортмейкер, Health Дела , онлайн 7 июля 2020 г., DOI: 10.1377 / hlthaff.2020.00133

Фото: iStock / scanrail

Посетите веб-сайт школы Harvard Chan School, чтобы узнать о последних новостях, пресс-релизах и мультимедийных предложениях.

Николь Рура

617.432.6141

[email protected]

###

Harvard T.H. Школа общественного здравоохранения Чана объединяет преданных своему делу экспертов из многих дисциплин для обучения новых поколений мировых лидеров здравоохранения и выработки эффективных идей, которые улучшают жизнь и здоровье людей во всем мире. Как сообщество ведущих ученых, преподавателей и студентов, мы работаем вместе, чтобы воплотить инновационные идеи из лаборатории в жизнь людей — не только делая научные открытия, но и работая над изменением индивидуального поведения, государственной политики и практики здравоохранения.Ежегодно более 400 преподавателей Гарвардской школы Чана обучают более 1000 студентов дневного отделения со всего мира и обучают тысячи других на онлайн-курсах и курсах повышения квалификации. Основанная в 1913 году как Школа офицеров здравоохранения Гарвардского Массачусетского технологического института, эта школа признана старейшей в Америке программой профессиональной подготовки в области общественного здравоохранения.

населенных пунктов нацелены на крупных работодателей, чтобы решить проблемы бездомности и транспорта Эндрю Д. Эпплби :: SSRN

70 стр. Добавлено: 19 сен 2019 Последняя редакция: 14 мая 2020 г.

Дата написания: 5 сентября 2019 г.

Аннотация

Многие населенные пункты сталкиваются с беспрецедентными проблемами, такими как резкое увеличение числа бездомных и недостаточная транспортная инфраструктура, которые достигли критического уровня.Эти населенные пункты находятся в шатком положении. Если они не решат эти проблемы быстро или введут чрезмерно жесткие и плохо спланированные налоги, это повлечет за собой тяжелые экономические и социальные последствия.

В ответ на эти вызовы в нескольких населенных пунктах недавно были введены или предложены налоги, направленные непосредственно на крупный бизнес, при этом доходы распределяются явно для определенной цели. Местные жители склоняются к целевым налогам по нескольким причинам. Некоторые утверждают, что успех крупных работодателей в данной местности способствовал возникновению этих проблем или даже непосредственно создал их.Возможно, самое главное, целевые налоговые законы выполняют четкую выразительную функцию. В зависимости от основной цели населенного пункта целевые налоги могут быть проблематичными и контрпродуктивными.

Эта статья начинается с изучения недавних положений о местных целевых налогах, которые имеют важные различия в мотивации и механике. Затем в статье проводится налоговая политика и конституционный анализ этих целевых налогов, а также рассматривается вопрос о том, правильно ли они охарактеризованы как налог или сбор.Статья завершается несколькими предложенными альтернативами, которые будут приносить необходимый доход — и могут выполнять выразительную функцию — более эффективно, чем целевые налоги.

Ключевые слова: Налоги, налоги штата и местные налоги, Бездомные, Транспорт, Сотрудник, Сиэтл, Сан-Франциско, Портленд, Нью-Йорк

Рекомендуемое цитирование: Предлагаемая ссылка

Эпплби, Эндрю Д., Целевые налоги: населенные пункты нацелены на крупных работодателей для решения проблем бездомности и транспорта (5 сентября 2019 г.). 98 Oregon Law Review 477, доступно на SSRN: https://ssrn.com/abstract=3453869Грядут более высокие налоги. Для рынков это могло быть хорошо.

Итак, началось: налоги в самых богатых странах мира растут. Возможно, это неизбежно, учитывая беспрецедентный рост долга в эпоху COVID-19, и, по мнению некоторых инвесторов, это даже хорошо, если это поможет сократить разрыв в уровне благосостояния, который усугубила пандемия.

Повышение налогов стало заголовком в последнее время, когда Великобритания, крупнейший в прошлом году заемщик по валовому внутреннему продукту (ВВП), повысила налоги на рабочих и работодателей, потенциально зарабатывая 12 миллиардов фунтов (17 миллиардов долларов) в год.

Рынки США также взволнованы после того, как демократы предложили повысить налоговые ставки для компаний и компаний с годовым доходом выше 400 000 долларов.

Богатые люди не будут приветствовать налогообложение более высоких доходов, в то время как несколько инвестиционных банков снизили прогнозы Уолл-стрит на 2022 год.Goldman Sachs считает, что прибыль на акцию S&P 500 будет на 5% ниже, если корпоративные налоги упадут до предлагаемых 25%.

Тем не менее, большинство инвесторов и экономистов выглядят невозмутимыми, а некоторые даже говорят, что целевое повышение налогов, которое сокращает растущее неравенство, принесет пользу рынкам в долгосрочной перспективе.

Более того, возврат к политике жесткой экономии, принятой после кризиса 2008-2009 годов, маловероятен, учитывая, что в те годы, когда затягивали пояса, часто винят вялый рост, рост бедности и социально-экономические потрясения, такие как голосование за Брексит в Великобритании в 2016 году.

До сих пор, как отмечают инвесторы, усилия по повышению личных налогов в крупных западных экономиках были скромными и не обязательно остановят экономический рост и рынки акций.

Увеличение национального страхования Великобритании на 1,25 процентного пункта, например, составляет примерно полпроцента ВВП. А повышение налога на дивиденды принесет всего 100 фунтов стерлингов в год людям, зарабатывающим 10 000 фунтов в год в виде дивидендов, считает брокерская компания AJ Bell.

Для рынков облигаций даже скромные меры по сокращению долга могут быть положительными.

Директор по инвестициям Kleinwort Hambros Фахад Камаль не видит политического аппетита к сокращению программ расходов в эпоху пандемии, которые «поддерживали свет и поддерживали всех в экономике, нуждающихся в помощи».

Тем не менее, «тот факт, что существует четкий план решения проблемы огромного увеличения долга, который у нас был за последние полтора года, — это хорошо», — сказал он о повышении налогов в Великобритании.

Попытки начать погашение долга были «частью обоснования» для стабилизации негативного прогноза кредитного рейтинга Великобритании AA в этом году, сказал Мишель Наполитано, глава западноевропейского суверенного рейтинга агентства Fitch Ratings.

«То, что мы наблюдаем в Западной Европе… показывает, что нет желания постоянно поддерживать рост государственного долга», — сказал он недавно на конференции.

Легко понять, почему правительства обеспокоены.

Глобальная задолженность, включая государственную, домашнюю, корпоративную и банковскую задолженность, находится на рекордном уровне почти в 300 триллионов долларов, по оценке Института международных финансов, с добавлением 4,8 триллиона долларов во втором квартале 2021 года.

Долг вырос на 9,3 триллиона долларов в 2020 году. , согласно исследованию Януса Хендерсона, больше, чем за восемь предыдущих лет вместе взятых.

Но мало шансов, что меры жесткой экономии сохранятся, как это было в Европе после 2009 года; используя рекордно низкие процентные ставки и программы центральных банков по печатанию денег, правительства продолжают тратить.

Правила Европейского Союза, ограничивающие государственные заимствования, остаются приостановленными, в то время как гигантские предложения США по расходам и инициативы по сокращению бедности, такие как План американских семей на 1,8 триллиона долларов, реализуются в полную силу.

Фактически прошедший год показал, насколько эффективными могут быть целевые расходы; Программы помощи при пандемии сократили U.По данным исследования Urban Institute, уровень бедности почти вдвое меньше, чем в 2018 году.

Кризис также пролил свет на разрыв в уровне благосостояния: цифры, приведенные Oxfam, показывают, что с марта по декабрь 2020 года миллиардеры мира стали богаче на 3,9 триллиона долларов. отмечая предложения администрации Байдена и стремление Китая к «общему процветанию».

«Учитывая роль центральных банков и процентные ставки, со стороны рынков нет реального давления со стороны правительств на выплату долга.Это в большей степени из-за неравенства », — сказал Киран Ганеш, глава отдела мультиактивов в UBS Global Wealth Management, прогнозируя, что перераспределение богатства станет темой в ближайшие годы.

Если неравенство замедлило рост, о чем неоднократно предупреждали такие организации, как МВФ, перераспределение должно поддерживать экономику и, в свою очередь, фондовые рынки.

Согласно одной оценке Конгресса, изменения налогового кодекса, которых добиваются демократы, сократят налоговые счета для американцев, зарабатывающих менее 200 000 долларов в год.

«Одним из результатов является то, что заработная плата менее высокооплачиваемых лиц вырастет, потому что более обеспеченные люди платят больше налогов, а люди, у которых больше денег в кармане, имеют склонность тратить», — сказал Том О’Хара, портфельный менеджер компании Янус Хендерсон Инвесторы.

Исследование, представленное в этом году на конференции в Джексон-Хоул в США, показало, что неравенство доходов усугубляет понижательное давление на доходность облигаций, поскольку богатые обычно откладывают большую часть своего дохода.

«Легко рассматривать повышение налогов как краткосрочный негатив для инвесторов, но если вы видите, что люди с невысоким доходом внезапно получают больший доход, это может быть положительным моментом для экономики и рынков», — сказал Ганеш из UBS.

Во времена дезинформации и слишком большого количества информации качественная журналистика как никогда важна.

Подписавшись, вы можете помочь нам понять историю.

ФОТОГАЛЕРЕЯ (НАЖМИТЕ ДЛЯ УВЕЛИЧЕНИЯ)

Налоговый кредит за возможность работы | Министерство труда США

Что такое WOTC?

Налоговый кредит за возможности работы (WOTC) — это федеральный налоговый кредит, доступный работодателям, которые вкладывают средства в американских соискателей работы, которые постоянно сталкиваются с препятствиями при приеме на работу.Работодатели могут удовлетворить потребности своего бизнеса и потребовать налоговую льготу, если они нанимают человека, входящего в целевую группу WOTC.

Работодатели должны подать заявку и получить сертификат, подтверждающий, что новый сотрудник является членом целевой группы, прежде чем они смогут претендовать на налоговый кредит. После того, как необходимая сертификация обеспечена, налогооблагаемые работодатели запрашивают WOTC как общий бизнес-кредит против своих подоходных налогов, а освобожденные от налогов работодатели требуют WOTC в счет своих налогов на заработную плату.

WOTC утвержден до 31 декабря 2025 г. (Раздел 113 Раздела EE Закона о консолидированных ассигнованиях, 2021 г.).

Дополнительные ресурсы

Информационный бюллетень WOTC

Узнайте больше о WOTC и его значении для работников и работодателей в нашем информационном бюллетене WOTC.

Выполните следующие 3 шага, чтобы воспользоваться преимуществами WOTC

По мере того, как наша экономика продолжает восстанавливаться, работодатели по всей стране создают новые рабочие места и ищут работников для заполнения вакантных должностей.Хотите воспользоваться WOTC для своих новых сотрудников? Выполните эти три шага.

Целевые группы WOTC

Для получения дополнительной информации о WOTC и полного списка подходящих целевых групп посетите веб-страницу IRS WOTC.

Объявления

- Налоговые льготы в зоне полномочий

Департамент казначейства и налоговой службы (IRS) выпустил Уведомление IRS 2021-43, освобождение при переходе на налоговый кредит для рабочих мест (WOTC) в соответствии с §51 Налогового кодекса, вступающее в силу 10 августа 2021 года.Это уведомление обеспечивает облегчение перехода, продлевая 28-дневный крайний срок для работодателей для подачи запроса на сертификацию для лица, которое начинает работать 1 января 2021 года или после этой даты, но до 9 октября 2021 года и является членом Целевого проживающего в сообществе. группа или целевая группа квалифицированного летнего молодежного сотрудника и проживает в зоне расширения прав и возможностей.

Чтобы увидеть уведомление IRS 2021-43, посетите https://www.irs.gov/pub/irs-drop/n-21-43.pdf. Если у вас есть какие-либо вопросы, обратитесь в ваше государственное кадровое агентство.

Техасцы поддерживают целевое повышение налогов, легализованные азартные игры

Поскольку законодательный орган штата сталкивается с дефицитом бюджета, техасцы говорят, что они поддерживают некоторые способы увеличения доходов. Фото: Getty Images

Пока законодатели Техаса обращаются к надвигающемуся многомиллиардному дефициту бюджета, у людей со всего штата есть несколько предложений. Они поддерживают повышение налогов на электронные сигареты и товары для вейпинга, закрытие лазеек в налоге на имущество, которыми пользуются крупные компании, а также легализацию и налогообложение марихуаны и азартных игр в казино.Подоходный налог штата остается невыполнимым, по крайней мере, для обычных техасцев, хотя значительное большинство выступает за подоходный налог штата с миллионеров.

Опрос техасцев, проведенный Хобби-школой по связям с общественностью Хьюстонского университета, выявил поддержку этих и других потенциальных источников дохода в рамках тщательного анализа позиции техасцев по темам, которые, как ожидается, будут рассматриваться в Законодательном собрании в этом году.

«Найти новые источники дохода в законодательном органе Техаса никогда не бывает легко, — сказал Кирк П.Уотсон, бывший сенатор штата и основатель школы по интересам. «Но мы обнаружили, что среди техасцев существует широкое согласие, даже по партийным линиям, относительно некоторых потенциальных новых или увеличенных источников финансирования».

Государственный подоходный налог был наименее популярной из 18 возможных мер по увеличению государственных доходов. Только 18% людей, имевших свое мнение по теме, поддержали идею, а 82% выступили против.

Распространение налога с продаж на воду в бутылках было столь же непопулярным, и только 30% техасцев поддержали его.

С другой стороны, 84% поддерживают налогообложение электронных сигарет и принадлежностей для вейпинга, 83% поддерживают закрытие лазеек с налогом на имущество и 72% поддерживают повышение налога на сигареты. Полный отчет доступен на веб-сайте Hobby School.

Не менее решительно поддерживалось освобождение определенных продуктов от налога с продаж: от 89% сторонников двухнедельного освобождения от налога с продаж учебников для колледжей до 77% сторонников освобождения доступа в Интернет.

«Бюджет — это всегда баланс конкурирующих приоритетов», — сказала Рене Кросс, старший директор школы по интересам.«Даже несмотря на то, что законодателям, возможно, потребуется рассмотреть дополнительные источники доходов, учитывая прогнозируемый дефицит в результате пандемии COVID-19 и падение доходов от добычи нефти и газа, все равно будут попытки освободить некоторые статьи от налога с продаж».

Это может включать подгузники, средства женской гигиены и даже использование животных-спасателей — освобождение от налога с продаж, за которое выступают 85% техасцев, — в дополнение к доступу в Интернет и учебникам.

В ходе опроса также рассматривалась поддержка других тем, которыми законодатели могут заняться, начиная от расширения Medicaid (69% техасцев поддерживают это, что примечательно для штата, в котором проживает самое большое количество незастрахованных жителей в стране), до хранения небольшого количества марихуаны. наказывается только штрафом, аналогично тому, как обрабатываются штрафы за нарушение правил дорожного движения, что поддерживают 77% техасцев.

По другим темам:

• 72% поддерживают Закон Джорджа Флойда, который охватывает ряд реформ уголовного правосудия и назван в честь уроженца Хьюстона Джорджа Флойда, чернокожего человека, убитого белым полицейским Миннеаполиса в прошлом году

• 70% выступают за легализацию и налогообложение азартных игр в казино

• 66% выступают за легализацию и налогообложение марихуаны

• 66% выступают за разрешение регистрации избирателей через Интернет

• 62% выступают за введение государственного подоходного налога для тех, кто зарабатывает более 1 миллиона долларов

• 70% предпочитают использовать независимую комиссию для перерисовать границы для перераспределения

Марк П.Джонс, научный сотрудник Института Бейкера Университета Райса и старший научный сотрудник Хобби-школы, сказал, что, хотя между политическими партиями существовали резкие разногласия по некоторым вопросам, исследователи также обнаружили широкие области согласия.

«Республиканцы с большей вероятностью будут выступать против либерализации законов штата о марихуане и расширения Medicaid», — сказал Джонс. «И в целом республиканцы с меньшей вероятностью поддержали повышение налогов по ряду вариантов. Но по вопросам, которые могут затронуть большое количество жителей штата, исследование показывает, что существует значительное количество районов, пользующихся широкой поддержкой населения обеих партий.”

Опрос проводился онлайн 12-20 января с участием 1329 респондентов YouGov, что дало доверительный интервал +/- 2,7%. Респонденты были сопоставлены с основанием выборки по полу, возрасту, этнической / расовой принадлежности и образованию и являются репрезентативными для взрослого населения Техаса.