Статья 1. Основания возникновения ипотеки и ее регулирование / КонсультантПлюс

1. По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом

.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

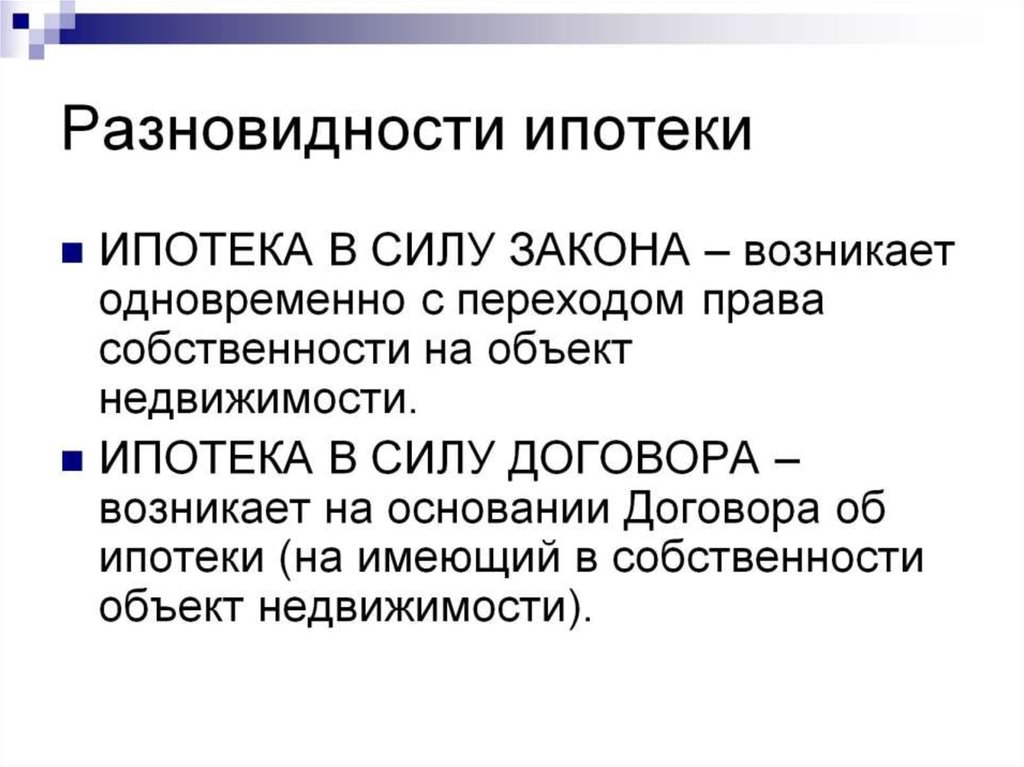

2. К залогу недвижимого имущества, возникающему на основании федерального закона

при наступлении указанных в нем обстоятельств (далее — ипотека в силу закона), соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное.

(см. текст в предыдущей редакции)

В случае возникновения ипотеки в силу закона залогодатель и залогодержатель вправе заключить соглашение, регулирующее их отношения, в форме, предусмотренной для договора об ипотеке.

(абзац введен Федеральным законом от 25.11.2017 N 328-ФЗ)3. Общие правила о залоге, содержащиеся в Гражданском кодексе Российской Федерации, применяются к отношениям по договору об ипотеке в случаях, когда указанным Кодексом или настоящим Федеральным законом не установлены иные правила.4. Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами.

Открыть полный текст документа

Статья 20. Порядок государственной регистрации ипотеки / КонсультантПлюс

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. |

Ситуации, связанные со ст. 20

Ситуации, связанные со ст. 20Арбитражные споры:

— Заявитель не согласен с отказом в возврате госпошлины

Споры в суде общей юрисдикции:

— Заявитель хочет признать недействительным (незаконным) решение регистрирующего органа о госрегистрации ипотеки

— Заявитель хочет признать недействительным (незаконным) решение регистрирующего органа об отказе в госрегистрации ипотеки

1. Государственная регистрация ипотеки, возникающей в силу договора об ипотеке, осуществляется на основании совместного заявления залогодателя и залогодержателя.

Государственная регистрация ипотеки, возникающей в силу нотариально удостоверенного договора об ипотеке, может осуществляться также на основании заявления нотариуса, удостоверившего договор об ипотеке.

КонсультантПлюс: примечание.

П. 1 ст. 20 (в ред. ФЗ от 22.12.2020 N 447-ФЗ) может применяться после 21.06.2021 к правам и обязанностям, возникшим из договоров, заключенных до указанной даты, если стороны об этом договорятся.

При наличии управляющего залогом государственная регистрация ипотеки осуществляется на основании совместного заявления залогодателя и управляющего залогом, который действует на основании нотариально удостоверенной доверенности, выданной залогодержателем (залогодержателями). Вместе с указанным совместным заявлением представляется договор (договоры), на основании которого возникло обеспечиваемое ипотекой обязательство, а также договор управления залогом или договор синдицированного кредита (займа).

(в ред. Федерального закона от 22.12.2020 N 447-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

2. Ипотека в силу закона подлежит государственной регистрации. Государственная регистрация ипотеки в силу закона осуществляется на основании заявления залогодержателя или залогодателя либо нотариуса, удостоверившего договор, влекущий за собой возникновение ипотеки в силу закона, без уплаты государственной пошлины.

N 58-ФЗ,от 02.11.2004 N 127-ФЗ, от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции

)

Государственная регистрация ипотеки в силу закона осуществляется одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой, если иное не установлено федеральным законом. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной.

(в ред. Федерального закона

от 30.12.2004 N 214-ФЗ)

(см. текст в предыдущей редакции)

При государственной регистрации ипотеки в силу закона внесение в Единый государственный реестр недвижимости сведений о залогодержателе осуществляется на основании договора, из которого возникло обеспечиваемое ипотекой обязательство. При этом истребование у заявителя иных касающихся залогодержателя документов и сведений не допускается.

(см. текст в предыдущей редакции

)

(абзац введен Федеральным законом от 01.07.2017 N 141-ФЗ)Государственная регистрация ипотеки в отношении равнозначного жилого помещения или другого жилого помещения, предоставляемого в соответствии со статьей 32.1 Жилищного кодекса Российской Федерации собственнику обремененного ипотекой жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию, осуществляется одновременно с государственной регистрацией права собственности на предоставляемое жилое помещение без заявления на основании договора, предусматривающего переход права собственности и заключенного в соответствии со статьей 32.1 Жилищного кодекса Российской Федерации, либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию.

(абзац введен Федеральным законом от 01.07.2017 N 141-ФЗ)Государственная регистрация ипотеки в отношении равнозначного жилого помещения или другого жилого помещения, предоставляемого в соответствии со статьей 32.1 Жилищного кодекса Российской Федерации собственнику обремененного ипотекой жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию, осуществляется одновременно с государственной регистрацией права собственности на предоставляемое жилое помещение без заявления на основании договора, предусматривающего переход права собственности и заключенного в соответствии со статьей 32.1 Жилищного кодекса Российской Федерации, либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию. (абзац введен Федеральным законом от 30.12.2020 N 494-ФЗ)(п. 2 в ред. Федерального закона от 11.02.2002 N 18-ФЗ)

(абзац введен Федеральным законом от 30.12.2020 N 494-ФЗ)(п. 2 в ред. Федерального закона от 11.02.2002 N 18-ФЗ)(см. текст в предыдущей редакции

)

Федеральных законов от 01.07.2011 N 169-ФЗ, от 03.07.2016 N 361-ФЗ)

Федеральных законов от 01.07.2011 N 169-ФЗ, от 03.07.2016 N 361-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

документы, названные в закладной в качестве приложений, и их копии.

4. Государственная регистрация уступки прав по договору об ипотеке осуществляется по совместному заявлению бывшего и нового залогодержателей. Для государственной регистрации уступки прав должны быть представлены:

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

Федерального закона от 06.12.2011 N 405-ФЗ)(см. текст в предыдущей редакции

)

договор уступки прав;

абзац утратил силу с 1 января 2017 года. — Федеральный закон от 03.07.2016 N 361-ФЗ;(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

4.1. Заявление о государственной регистрации залога недвижимого имущества, обеспечивающего требования, составляющие ипотечное покрытие, доля в праве общей собственности на которое удостоверяется ипотечным сертификатом участия, представляется управляющим ипотечным покрытием.

На государственную регистрацию залога недвижимого имущества, обеспечивающего требования, составляющие такое ипотечное покрытие, помимо иных необходимых в соответствии с Федеральным законом от 11 ноября 2003 года N 152-ФЗ «Об ипотечных ценных бумагах» и Федеральным законом от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости» документов представляются:(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

Федерального закона от 03.07.2016 N 361-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

правила доверительного управления ипотечным покрытием.

Орган регистрации прав обязан самостоятельно запрашивать в органах, уполномоченных на проведение лицензирования соответствующих видов деятельности, информацию о выдаче заявителю лицензии на управление ипотечным покрытием, предусмотренной статьей 17 Федерального закона от 11 ноября 2003 года N 152-ФЗ «Об ипотечных ценных бумагах», если указанная лицензия или ее нотариально заверенная копия не были представлены заявителем.(абзац введен Федеральным законом от 01.07.2011 N 169-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)(см. текст в предыдущей редакции

)

12.2004 N 216-ФЗ)4.2. Внесение в Единый государственный реестр недвижимости сведений о новом залогодержателе вследствие передачи закладной осуществляется с соблюдением требований статьи 16 настоящего Федерального закона по заявлению нового владельца закладной. Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной.(п. 4.2 введен Федеральным законом от 22.12.2008 N 264-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

12.2004 N 216-ФЗ)4.2. Внесение в Единый государственный реестр недвижимости сведений о новом залогодержателе вследствие передачи закладной осуществляется с соблюдением требований статьи 16 настоящего Федерального закона по заявлению нового владельца закладной. Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной.(п. 4.2 введен Федеральным законом от 22.12.2008 N 264-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

Статья 11. Возникновение ипотеки как обременения / КонсультантПлюс

(в ред. Федерального закона от 11.02.2002 N 18-ФЗ)

Федерального закона от 11.02.2002 N 18-ФЗ)(см. текст в предыдущей редакции)

1. Государственная регистрация договора об ипотеке (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке) является основанием для внесения в Единый государственный реестр недвижимости записи об ипотеке.

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)(см. текст в предыдущей редакции

)

Государственная регистрация договора (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке), влекущего возникновение ипотеки в силу закона, является основанием для внесения в Единый государственный реестр недвижимости записи о возникновении ипотеки в силу закона.

(см. текст в предыдущей редакции

)

— Федеральный закон от 02.11.2004 N 127-ФЗ.

— Федеральный закон от 02.11.2004 N 127-ФЗ.(см. текст в предыдущей редакции)

2. Ипотека как обременение имущества, заложенного по договору об ипотеке, или при ипотеке, возникающей в силу закона, возникает с момента государственной регистрации ипотеки.

(п. 2 в ред. Федерального закона от 06.12.2011 N 405-ФЗ)(см. текст в предыдущей редакции

)

3. Предусмотренные настоящим Федеральным законом и договором об ипотеке права залогодержателя (право залога) на имущество считаются возникшими с момента внесения записи об ипотеке в Единый государственный реестр недвижимости, если иное не установлено федеральным законом. Если обязательство, обеспечиваемое ипотекой, возникло после внесения в Единый государственный реестр недвижимости записи об ипотеке, права залогодержателя возникают с момента возникновения этого обязательства.

(в ред. Федерального закона от 03. 07.2016 N 361-ФЗ)

07.2016 N 361-ФЗ)(см. текст в предыдущей редакции

)

Права залогодержателя (право залога) на заложенное имущество не подлежат государственной регистрации.

Открыть полный текст документа

Понятие последующей ипотеки и условия, при которых она допускается

05.02.2021 12:11 (ред.05.02.2021 12:13)

Понятие последующей ипотеки определяется ст. 43 Федерального закона от 16.07.1998 N 102-ФЗ (ред. от 30.12.2020) «Об ипотеке (залоге недвижимости)» (далее- Закон об ипотеке). Такой ипотекой признается предоставление уже обремененного ипотекой недвижимого имущества в залог в обеспечение иного обязательства. Возникает последующая ипотека на основании договора о последующей ипотеке либо договора, обусловливающего ее установление в силу закона. Заключение договора о последующей ипотеке позволяет отличать возникшее из него обязательство от обязательства с множественностью лиц, поскольку кредиторы не становятся созалогодержателями в смысле ст. 335.1 Гражданского кодекса РФ, подп. 4 п. 5 ст. 55 Закона об ипотеке. Это означает, что каждое из параллельно существующих ипотечных обязательств — договор об ипотеке и договор о последующей ипотеке — является самостоятельным, хотя и предполагает установление обременений одного и того же предмета залога.

Возникает последующая ипотека на основании договора о последующей ипотеке либо договора, обусловливающего ее установление в силу закона. Заключение договора о последующей ипотеке позволяет отличать возникшее из него обязательство от обязательства с множественностью лиц, поскольку кредиторы не становятся созалогодержателями в смысле ст. 335.1 Гражданского кодекса РФ, подп. 4 п. 5 ст. 55 Закона об ипотеке. Это означает, что каждое из параллельно существующих ипотечных обязательств — договор об ипотеке и договор о последующей ипотеке — является самостоятельным, хотя и предполагает установление обременений одного и того же предмета залога.

Очередность залогодержателей устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки.

Общие правила заключения договора о последующей ипотеке аналогичны правилам заключения договора об ипотеке. Установлены дополнительные условия, при которых допускается заключение договора о последующей ипотеке. Это связано с тем, что установление последующей ипотеки, как правило, сопряжено с негативными имущественными последствиями для предшествующего залогодержателя. Самым очевидным является снижение ценности предоставленного обеспечения: дополнительные обременения делают недвижимость непривлекательной для потенциальных приобретателей и приводят к уменьшению ее рыночной стоимости. При обращении взыскания на заложенное имущество полученная от реализации сумма может оказаться недостаточной для исполнения в полном объеме обязательств перед кредитором — предшествующим залогодержателем. Кроме того, установление последующей ипотеки исключает возможность обращения взыскания на заложенное имущество во внесудебном порядке (подп. 3 п. 5 ст. 55 Закона об ипотеке).

Это связано с тем, что установление последующей ипотеки, как правило, сопряжено с негативными имущественными последствиями для предшествующего залогодержателя. Самым очевидным является снижение ценности предоставленного обеспечения: дополнительные обременения делают недвижимость непривлекательной для потенциальных приобретателей и приводят к уменьшению ее рыночной стоимости. При обращении взыскания на заложенное имущество полученная от реализации сумма может оказаться недостаточной для исполнения в полном объеме обязательств перед кредитором — предшествующим залогодержателем. Кроме того, установление последующей ипотеки исключает возможность обращения взыскания на заложенное имущество во внесудебном порядке (подп. 3 п. 5 ст. 55 Закона об ипотеке).

В качестве одной из мер защиты интересов залогодержателя в абзаце 1 п. 2 ст.43 Закона об ипотеке предусматривается, что установление последующей ипотеки возможно лишь при отсутствии запрета в предшествующих договорах об ипотеке того же имущества. При этом во внимание следует принимать только те договоры, действие которых не прекратилось к моменту заключения последующего договора об ипотеке, т.е. договоры ипотеки, записи о залоговых правах по которым не погашены.

При этом во внимание следует принимать только те договоры, действие которых не прекратилось к моменту заключения последующего договора об ипотеке, т.е. договоры ипотеки, записи о залоговых правах по которым не погашены.

Если предшествующий договор об ипотеке предусматривает условия, на которых может быть заключен последующий договор об ипотеке, последний должен быть заключен с соблюдением этих условий.

Последующий договор об ипотеке, заключенный, несмотря на запрещение, установленное предшествующим договором об ипотеке, может быть признан судом недействительным по иску залогодержателя по предшествующему договору.

Если последующая ипотека не запрещена, но последующий договор заключен с нарушением условий, предусмотренных для него предшествующим договором, требования залогодержателя по последующему договору удовлетворяются в той степени, в какой их удовлетворение возможно в соответствии с условиями предшествующего договора об ипотеке.

В соответствии с п. 4 ст. 43 Закона об ипотеке, если сторонами в предшествующем и последующем договорах об ипотеке являются одни и те же лица, правила п. п. 2 и 3 ст. 43 комментируемого Закона не применяются.

43 Закона об ипотеке, если сторонами в предшествующем и последующем договорах об ипотеке являются одни и те же лица, правила п. п. 2 и 3 ст. 43 комментируемого Закона не применяются.

Наличие в договоре об ипотеке запрета последующих ипотек или условий, на которых может быть заключен соответствующий договор, не может являться ограничением для самого залогодержателя.

Заключение последующего договора об ипотеке, предусматривающего составление и выдачу закладной, не допускается.

Указанное ограничение связано с особенностями закладной как ценной бумаги и стремлением не допустить утраты тех преимуществ, которые обусловливают ее использование в обороте.

Ведущий специалист-эксперт Северского отдела

Управления Росреестра по Томской области И.М.Курганова

Контакты для СМИ

Пресс-служба Управления Росреестра по Томской области

Телефон +7(3822) 65-19-39 (доб.

E-mail: [email protected]

www.rosreestr.ru

Адрес: г. Томск, ул. Пушкина, 34/1

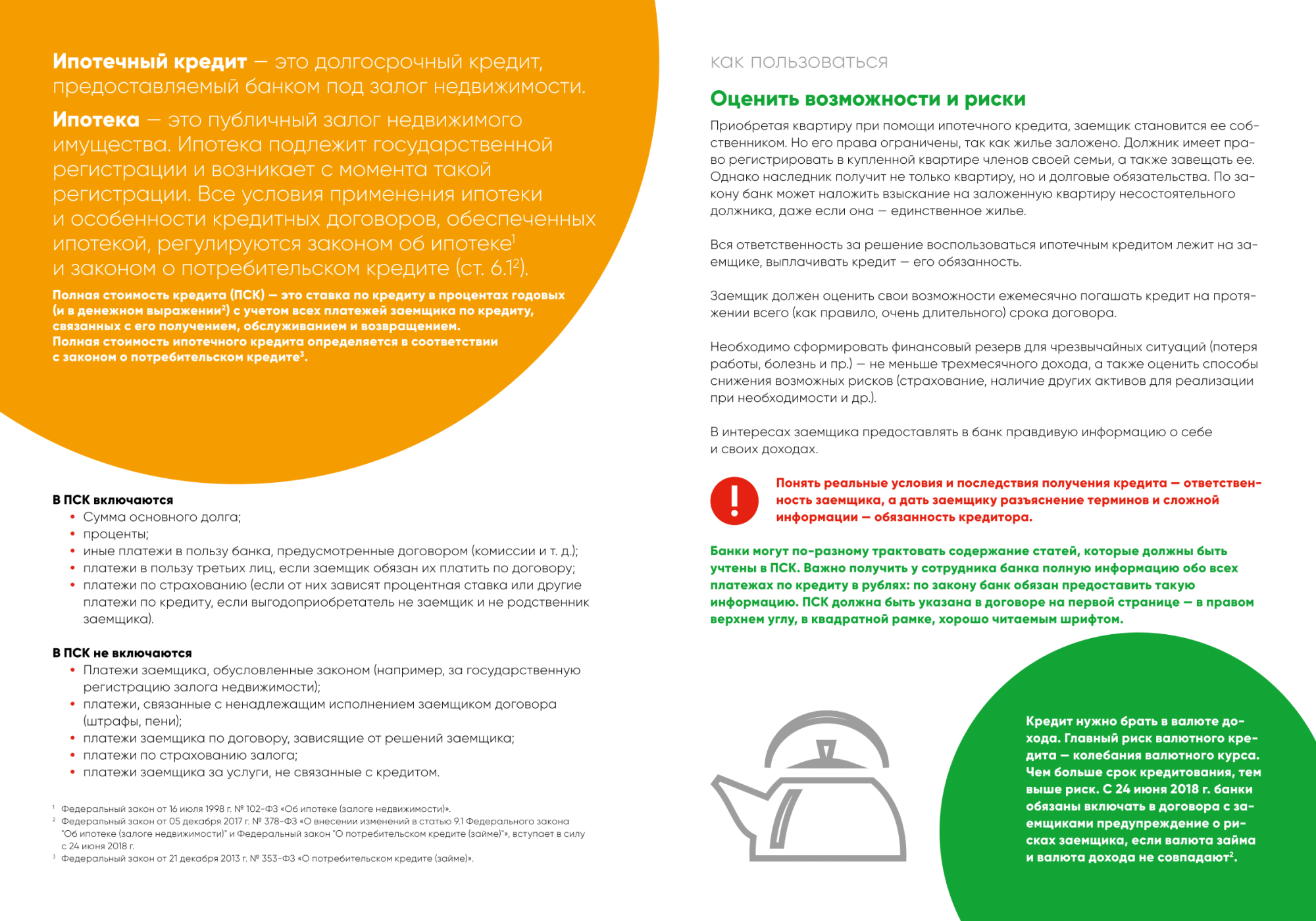

Закон об ипотеке

Обычному человеку тяжело изучить все законы, связанные с ипотекой – это под силу только профессионалу. Однако в ряде случаев вы должны знать, к какому закону обратиться, чтобы уточнить свои права и обязанности.

Ипотечным законодательством признаётся перечень утвержденных государством норм, которые регламентируют процесс получения и выплаты ипотечного кредита. Следит за исполнением данных норм Центральный банк России, а также надзорные и правоохранительные органы.

К основным документам относятся:

- Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» – он содержит общие правила заключения ипотечного договора, права и обязанности сторон в сделке, обязанность по государственной регистрации ипотеки, механизм реализации залогового имущества и т.

д.

д. - Федеральный закон № 188-ФЗ от 29 декабря 2004 «Жилищный кодекс Российской Федерации» – говорит о деталях использования жилого помещения и его управления.

- Федеральный закон от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» – содержит нормы об обязательной фиксации ипотечной сделки в государственных органах регистрации имущества.

- Федеральный закон от 30 ноября 1994 г. № 51-ФЗ «Гражданский кодекс Российской Федерации (часть первая)» – закрепляет право собственности на недвижимое имущество, регулирует сроки исковой давности по оспариванию сделок с ипотечными кредитами, содержит понятия неустойки, залога, поручительства, банковской гарантии, долга, регламентирует ответственность за нарушение кредитного договора и т.д.

- Федеральный закон № 218-ФЗ от 30 декабря 2004 г. «О кредитных историях» – устанавливает содержание, порядок оформления и работы с информацией, которая попадает в кредитную историю заёмщика.

- Федеральный закон №117 от 20.08.2004 г. «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» – определяет порядок ипотеки для военных.

- Постановление ПРФ №1050 от 17 декабря 2010 г. «О ФЦП Жилище 2011-2015 годы» – содержит подпрограмму «Обеспечение жильём молодых семей», гарантирующую субсидию со стороны государства молодым семьям, которые решили улучшить свои жилищные условия.

- Федеральный закон № 63 от 13 мая 1996 г. «Уголовный кодекс Российской Федерации» – устанавливает ответственность за мошенничество, связанное с кредитованием, наказания за незаконное получение кредита, злостное уклонение от его погашения.

Данный перечень документов не является полным. Законодательная власть постоянно вносит поправки в действующие документы и принимает новые. О существенных изменениях в области ипотечного законодательства вы всегда сможете узнать в информационных материалах Сравни.ру.

Ипотека: что это на самом деле

В повседневном обиходе под ипотекой чаще всего понимается кредит на приобретение жилья. Однако это не совсем так. «Ипотечный» кредит называется так в связи с тем, что при покупке квартиры на нее одновременно с правом собственности нового владельца возникнет залог в пользу банка, выдавшего кредит. Именно возникший залог и называется ипотекой.

Однако это не совсем так. «Ипотечный» кредит называется так в связи с тем, что при покупке квартиры на нее одновременно с правом собственности нового владельца возникнет залог в пользу банка, выдавшего кредит. Именно возникший залог и называется ипотекой.

Ипотека представляет собой залог любой недвижимости, к которой в соответствии с гражданским законодательством относятся земельные участки и все объекты, прочно связанные с землей: жилые дома, здания (их части: помещения, квартиры и т.п.), сооружения, железнодорожные пути и т.д., а также воздушные и морские суда. То есть залог яхты или катера при определенных в законе условиях может являться ипотекой.

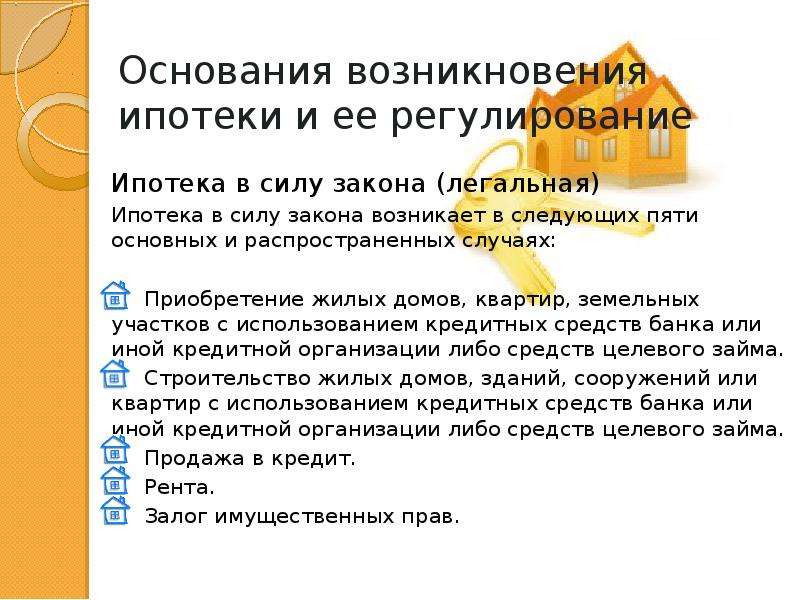

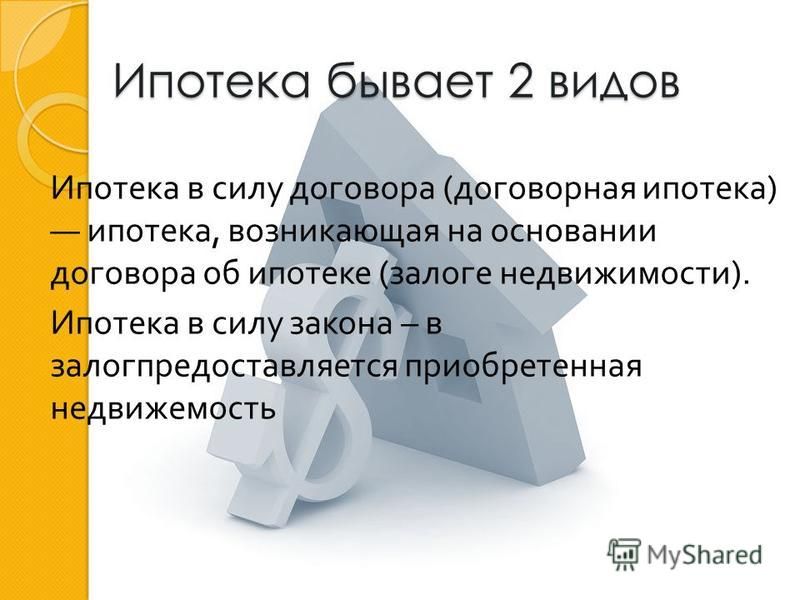

Ипотека может быть установлена в силу закона или в силу договора. Как раз в случае приобретения недвижимости за счет кредитных средств банка имеет место установление ипотеки в силу закона. Кредитные средства выдаются строго на приобретение недвижимости, которая будет предметом ипотеки (залога). Условие о залоге приобретаемой недвижимости включается в договор о ее приобретении, и заключать отдельный договор залога не обязательно. Ипотека банка возникнет одновременно с правом собственности покупателя.

Ипотека банка возникнет одновременно с правом собственности покупателя.

В ипотеку можно передать и недвижимость, которая уже находится в собственности. В этом случае потребуется заключить отдельный договор ипотеки и возникнет ипотека в силу договора. При этом такой залог может обеспечить как личный кредит, заём, так и обязательства другого лица, в том числе не обязательно связанные с покупкой недвижимости. Целью кредита может стать что угодно: приобретение, ремонт любого имущества, развитие бизнеса, оплата по договорам поставки и т.д.

Независимо от основания возникновения запись об ипотеке вносится в специальный Единый государственный реестр недвижимости, ответственность за ведение которого возложена на уполномоченную федеральную службу – Росреестр. Дополнительно может быть оформлена ценная бумага для банка – закладная.

Таким образом, ипотека является одним из способов обеспечения обязательств по кредиту наряду с поручительством или залогом движимого имущества (например, автомобиля). Регулирование правоотношений в этой области осуществляется Федеральным законом от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости») и Гражданским кодексом РФ.

Регулирование правоотношений в этой области осуществляется Федеральным законом от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости») и Гражданским кодексом РФ.

Суть ипотеки как одного из видов обеспечения обязательств заключается в том, что в случае неуплаты платежей по кредиту банк, выступающий в качестве кредитора, вправе обратиться в суд и потребовать реализовать с торгов недвижимость, переданную в залог. Вырученные с продажи недвижимости денежные средства будут направлены на погашение суммы долга, начисленных процентов и комиссий, образовавшейся неустойки и иных расходов кредитора, связанных с реализацией данного имущества. Если недвижимость будет реализована за сумму, превышающую сумму необходимых платежей в пользу банка, разница денежных средств будет возвращена собственнику.

Важно отметить, что так называемый «исполнительский иммунитет» на предмет ипотеки не распространяется. То есть даже на единственное пригодное жилье гражданина может быть обращено взыскание, если оно является предметом ипотеки. Это означает, в том числе, потенциальную возможность прекращения права проживания в этом объекте недвижимости.

Это означает, в том числе, потенциальную возможность прекращения права проживания в этом объекте недвижимости.

В период нахождения недвижимости в залоге (ипотеке) собственник не может ею распоряжаться без согласия банка, например, дарить, продавать, менять, обременять правами иных лиц, и, если иное не установлено договором, – сдавать в аренду (наем). При этом он не теряет право пользования недвижимостью, в том числе право проживания.

Очевидно, что передача недвижимости в ипотеку – серьезный и ответственный шаг, на который следует идти обдуманно, оценив все возможные последствия. В первую очередь необходимо оценить свою платежеспособность по кредиту, ведь если долговая нагрузка по кредиту составит более половины годового дохода заемщика, возникает серьезный риск возникновения просрочек и, как следствие, проблем с возможной реализацией предмета ипотеки.

Однако ипотека имеет и неоспоримые преимущества: процентные ставки по кредитам, обеспеченным залогом недвижимости, в подавляющем большинстве случаев ниже процентных ставок по кредитам с иными видами обеспечения. Данной политики придерживается и Банк «Калуга»: у нас Вы можете получить кредит на различные цели под ипотеку собственной недвижимости или же оформить целевой кредит «Ипотечный» с обеспечением в виде залога приобретаемой недвижимости или прав по договору участия в долевом строительстве.

Данной политики придерживается и Банк «Калуга»: у нас Вы можете получить кредит на различные цели под ипотеку собственной недвижимости или же оформить целевой кредит «Ипотечный» с обеспечением в виде залога приобретаемой недвижимости или прав по договору участия в долевом строительстве.

Ознакомиться с дополнительной информацией возможно в офисах Банка, а также позвонив по телефонам: 8 (4842) 903-003 или 8 (4842) 54-94-25 доб. 109 или 111.

* Не является публичной офертой.

совершенной в соответствии со статьей 34 настоящего Закона передачи права по закладной и произведенной на закладной отметки, если совершившее такую надпись лицо являлось законным владельцем закладной или ипотекодержателем, на имя которого была сделана специальная залоговая передаточная надпись, который продал закладную в порядке, предусмотренном частью пятой статьи 35 настоящего Закона;Если имущество, заложенное по договору об ипотеке, перешло по указанным в части первой настоящей статьи основаниям к нескольким лицам, каждый из правопреемников первоначального ипотекодателя несет вытекающие из отношений ипотеки последствия неисполнения обеспеченного ипотекой обязательства соразмерно перешедшей к нему части заложенного имущества. В случаях, предусмотренных статьями 23, 26 и 28 настоящего Закона, ипотекодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства, а при невыполнении этого требования — обращения взыскания на заложенное имущество.

В случаях, предусмотренных статьями 23, 26 и 28 настоящего Закона, ипотекодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства, а при невыполнении этого требования — обращения взыскания на заложенное имущество.Ипотека | Wex | Закон США

Закон об ипотеке: обзор

Ипотека подразумевает передачу права собственности на землю в качестве обеспечения ссуды или другого обязательства. Это наиболее распространенный метод финансирования сделок с недвижимостью. Залогодателем является сторона, передающая право собственности на землю. Залогодержатель, обычно финансовое учреждение, является поставщиком ссуды или других процентов, предоставляемых в обмен на обеспечительный интерес. Обычно ипотека выплачивается частями, которые включают как проценты, так и платеж от основной суммы, которая была заимствована.Невыполнение платежей приводит к обращению взыскания на ипотеку. Взыскание права выкупа позволяет залогодержателю заявить, что вся ипотечная задолженность подлежит выплате и подлежит немедленной выплате. Это достигается с помощью пункта об ускорении ипотечного кредита. Невыплата ипотечного долга после обращения взыскания на землю приводит к изъятию залога и его продаже для оплаты оставшейся ипотечной задолженности. Процесс обращения взыскания зависит от закона штата и условий ипотеки. Наиболее распространенными процессами являются судебное разбирательство (судебное изъятие права выкупа) или предоставление залогодержателю полномочий на продажу имущества (право обращения взыскания на продажу).Многие штаты регулируют положения об ускорении и разрешают просроченные платежи, чтобы избежать потери права выкупа. В некоторых штатах вместо традиционных ипотечных кредитов используются инструменты, называемые доверительными актами.

Это достигается с помощью пункта об ускорении ипотечного кредита. Невыплата ипотечного долга после обращения взыскания на землю приводит к изъятию залога и его продаже для оплаты оставшейся ипотечной задолженности. Процесс обращения взыскания зависит от закона штата и условий ипотеки. Наиболее распространенными процессами являются судебное разбирательство (судебное изъятие права выкупа) или предоставление залогодержателю полномочий на продажу имущества (право обращения взыскания на продажу).Многие штаты регулируют положения об ускорении и разрешают просроченные платежи, чтобы избежать потери права выкупа. В некоторых штатах вместо традиционных ипотечных кредитов используются инструменты, называемые доверительными актами.

Существуют три теории относительно того, кто имеет законное право на заложенное имущество. Согласно теории титула право собственности на обеспечительный интерес принадлежит залогодержателю. Большинство штатов, однако, придерживаются теории залогового удержания, согласно которой правовой титул остается за залогодателем, если только не было обращения взыскания. Наконец, промежуточная теория применяет теорию залогового удержания до тех пор, пока не произойдет дефолт по ипотеке, после чего применяется теория титула.

Залогодатель и залогодержатель обычно имеют право передать свою долю в ипотеке. Некоторые штаты считают, что даже если покупатель объекта ипотеки явно не принимает на себя ипотеку, передача предполагается. В ипотеке используются положения о продаже и обременении для предотвращения передачи ипотеки. Эти положения допускают ускорение (с немедленным погашением основной суммы долга и процентов) ипотеки. В 1982 году Конгресс сделал эти положения общенациональными, приняв Закон о депозитных учреждениях Гарна-Сен-Жермена 1982 года.Право договоров и собственности регулирует передачу процентов по ипотеке.

Если обращаемая взыскание ипотека — не единственное право удержания имущества, то закон штата определяет приоритет имущественных интересов. Например, статья 9 Единого коммерческого кодекса регулирует конфликты между ипотекой недвижимого имущества и залоговым залогом на строительное имущество (личное имущество, прикрепленное к объекту недвижимости).

Когда ипотека является оборотным инструментом, она регулируется статьей 3 Единого коммерческого кодекса. См. Оборотные инструменты. Ипотека может использоваться в качестве залога по ипотеке. См. Обеспеченные транзакции.

Ипотечное право в основном регулируется государственным статутным и общим правом. Ипотека регулируется федеральными законами или законами штата или агентствами в зависимости от того, в соответствии с чьим законом они были учреждены или учреждены. Управление по надзору за сбережениями, подразделение Министерства финансов, регулирует деятельность сберегательных ассоциаций, учрежденных на федеральном уровне. Финансовый контролер устанавливает и регулирует деятельность национальных банков.Федеральные кредитные союзы зарегистрированы и регулируются Национальной администрацией кредитных союзов.

Федеральные агентства, покупающие ссуды и ипотечные кредиты, — это Федеральная национальная ипотечная ассоциация или Fannie Mae, Федеральная ипотечная корпорация по жилищным кредитам или Freddie Mac, а также Государственная национальная ипотечная ассоциация или Ginnie Mae. Федеральное правительство также страхует ипотечные кредиты через Федеральное управление жилищного строительства и Департамент по делам ветеранов.

Федеральное правительство также страхует ипотечные кредиты через Федеральное управление жилищного строительства и Департамент по делам ветеранов.

Ипотека юридическое определение ипотеки

Ипотека

Юридический документ, по которому собственник (т.е. покупатель) передает кредитору долю в недвижимости для обеспечения выплаты долга, о чем свидетельствует ипотечная записка. Когда долг погашается, ипотека аннулируется, и ее погашение регистрируется в реестре или регистраторе документов в округе, где была зарегистрирована ипотека. Поскольку большинство людей не могут позволить себе купить недвижимость за наличные, почти каждая сделка с недвижимостью связана с ипотекой.

Залогодателем является сторона, которая берет деньги в долг и передает ипотеку (должник); сторона, которая платит деньги и получает ипотеку (кредитор), является залогодержателем.Согласно раннему английскому и американскому законодательству ипотека рассматривалась как полная передача права собственности от заемщика к кредитору. Кредитор имел право не только на выплату процентов по долгу, но также на ренту и прибыль от недвижимости. Это означало, что для заемщика недвижимость не имела ценности, то есть «мертвая» до тех пор, пока долг не был выплачен полностью — отсюда норманнско-английское название «mort» (мертвый), «gage». (залог).

Ипотека должна быть оформлена в соответствии с формальностями, требуемыми законодательством государства, в котором находится недвижимость.Он должен описывать недвижимость и должен быть подписан всеми владельцами, включая супругов, не являющихся собственниками, если собственность представляет собой усадьбу. В некоторых штатах требуются свидетели, а также подтверждение у нотариуса.

Ипотечная записка, в которой заемщик обещает выплатить долг, устанавливает условия сделки: сумма долга, срок погашения ипотеки, процентная ставка, сумма ежемесячных платежей, требует ли кредитор ежемесячные платежи для создания налогового и страхового резерва, независимо от того, может ли ссуда выплачиваться более крупными или более частыми платежами без штрафа за досрочное погашение, и дает ли кредитор право отозвать всю задолженность в связи с неуплатой или продажей собственности.

Государственные суды разработали различные теории юридических последствий ипотеки: некоторые рассматривают ипотеку как передачу правового титула, которая может быть аннулирована при выплате долга; другие считают это залогом, дающим заемщику все права собственности при соблюдении условий ипотеки. В Калифорнии предпочтительным инструментом обеспечения является доверительный акт доверительному управляющему, владеющему титулом на кредитора.

Согласно общему праву, если заемщик не выплатил долг полностью в назначенное время, заемщик полностью утрачивает право собственности, независимо от того, как долго и добросовестно производились платежи.

Суды справедливости, которые изначально были церковными судами, обладали полномочиями разрешать дела на основе моральных обязательств, справедливости или справедливости, в отличие от судов, которые были обязаны принимать решения строго в соответствии с общим правом. Суды по вопросам справедливости смягчили суровость общего права, постановив, что должник может вернуть себе право собственности даже после дефолта, но до того, как он будет объявлен конфискованным, путем выплаты долга с процентами и расходами. Эта форма компенсации известна как справедливость искупления.

В настоящее время почти все штаты приняли законодательные акты, включающие справедливость выкупа, и многие также установили периоды погашения, определяющие продолжительность времени, в течение которого заемщик может погасить. Хотя некоторые должники или ипотечные кредиторы могут избежать потери права выкупа за счет собственного капитала выкупа, многие этого не делают, потому что выкуп означает получение баланса по ипотеке плюс проценты и расходы, что финансово проблемный должник, возможно, не сможет выполнить. .Однако, поскольку обращение взыскания нарушает договор между залогодателем и залогодержателем и создает бремя для обеих сторон, кредиторы часто готовы работать с должниками, чтобы помочь им преодолеть период временных трудностей. Должники, которые сталкиваются с проблемами при выполнении своих ипотечных обязательств, должны поговорить со своим кредитором о разработке плана предотвращения обращения взыскания.

Невозможность выкупа приводит к потере права заемщика на недвижимость, которая затем продается шерифом округа на публичной продаже с закрытием права выкупа.При продаже заложенного имущества кредитор является наиболее частым покупателем собственности.

Если заявка на продажу меньше суммы долга, даже если она направлена на справедливую рыночную стоимость, кредитору может быть предоставлено решение о дефиците остатка долга перед должником с правом прибегнуть к другим активам или доход от его сбора.

Часто другие кредиторы участвуют в торгах, чтобы защитить свои интересы в качестве кредиторов по судебному решению, вторых залогодержателей или лиц, претендующих на удержание механика. Все такие лица должны быть уведомлены об иске о лишении права выкупа и им должно быть предоставлено право участвовать в торгах при продаже для защиты своих требований.Аналогичная защита предоставляется при транзакциях, связанных с доверительными актами.

По ипотеке с фиксированной ставкой процентная ставка устанавливается при выдаче кредита и остается постоянной на протяжении всего срока действия ипотеки. Ставка по 30-летней ипотеке будет фиксированной на все 30 лет. В конце 30-го года, если платежи были произведены вовремя, кредит полностью погашается. Для заемщика преимущество состоит в том, что ставка останется постоянной, а ежемесячный платеж останется неизменным на протяжении всего срока действия кредита.Кредитор принимает на себя риск того, что процентные ставки вырастут и что он будет предоставлять ссуду по процентным ставкам ниже рыночных в течение части или части 30 лет. Из-за этого риска обычно существует более высокая процентная ставка по ссуде с фиксированной ставкой, чем начальная ставка и выплаты по ипотеке с регулируемой ставкой или раздуваемой ипотеке. Если ставки упадут, домовладельцы могут погасить ссуду, рефинансировав дом по более низкой процентной ставке.

Ипотека с регулируемой ставкой (ARM) обеспечивает фиксированную начальную процентную ставку и фиксированный первоначальный ежемесячный платеж в течение короткого периода времени.С ARM, после начального фиксированного периода, который может составлять от шести месяцев до шести лет, и процентная ставка, и ежемесячные платежи корректируются на регулярной основе, чтобы отразить текущий рыночный процент. Некоторые ARM могут корректироваться каждые три месяца, в то время как другие могут корректироваться один раз в год. Более того, некоторые ARM ограничивают размер, на которое могут измениться ставки. Хотя ARM обычно имеет более низкую начальную процентную ставку и более низкий начальный ежемесячный платеж, покупатель принимает на себя риск того, что ставки могут вырасти в будущем.

Альтернативная форма финансирования, обычно крайняя мера для тех, кто не имеет права на получение других ипотечных кредитов, называется финансированием собственника или возмещением собственником. Владелец финансирует или «несет» всю ипотеку или ее часть. Финансирование собственника часто включает в себя раздуваемые ипотечные платежи, поскольку ежемесячные платежи часто выплачиваются только по процентам. Воздушная ипотека имеет фиксированную процентную ставку и фиксированный ежемесячный платеж, но по истечении фиксированного периода времени, например пяти или десяти лет, весь остаток по ссуде подлежит оплате сразу, а это означает, что покупатель должен либо выплатить воздушную ссуду. наличными или рефинансировать ссуду по текущим рыночным ставкам.

Ссуда под залог собственного капитала обычно используется домовладельцами для заимствования части собственного капитала дома. Это может значительно повысить ежемесячную оплату жилья. Все больше и больше кредиторов предлагают кредитные линии под залог собственного капитала. Проценты могут вычитаться из налогооблагаемой базы, потому что долг обеспечен домом. Кредитная линия под залог собственного капитала — это форма возобновляемого кредита, обеспеченного жилищным фондом. Многие кредиторы устанавливают кредитный лимит по линии собственного капитала, беря процент от оценочной стоимости дома и вычитая из него остаток задолженности по существующей ипотеке.При определении кредитного лимита кредитор также учитывает другие факторы, чтобы определить способность домовладельца выплатить ссуду. Многие планы обеспечения собственного капитала устанавливают фиксированный период, в течение которого можно брать деньги в долг. Некоторые кредиторы требуют выплатить полную сумму непогашенного остатка в конце периода.

Кредитные линии под залог собственного капитала обычно имеют переменные, а не фиксированные процентные ставки. Переменная ставка должна основываться на общедоступном индексе, таком как основная ставка, публикуемая в основных ежедневных газетах или индексе U.S. Курс казначейских векселей. Процентная ставка по займу по линии собственного капитала будет изменяться в соответствии с индексом. Большинство кредиторов устанавливают процентную ставку на уровне индекса в конкретный момент времени плюс маржа, например, 3 процентных пункта. Стоимость заимствования напрямую связана со значением индекса. Иногда кредиторы предлагают временную скидку на процентную ставку по линии собственного капитала. Это необычно низкая ставка, которой может хватить на короткий вводный период всего в несколько месяцев.

Затраты на создание кредитной линии под залог недвижимости обычно включают плату за оценку собственности, сбор за подачу заявления, гонорары адвокатам, поиск титула, сборы за подготовку и оформление ипотеки, сборы за страхование имущества и титула, а также налоги. Также может быть периодическая комиссия за обслуживание учетной записи или комиссия за транзакцию каждый раз, когда используется кредитная линия. Создание кредитной линии под залог собственного капитала может стоить значительных денег, хотя экономия на процентах часто оправдывает затраты на создание и поддержание линии.

Федеральный закон о праве на кредитование, 15 U.S.C.A. §§ 1601 набор. seq., требует от кредиторов раскрывать важные условия и стоимость своих планов по обеспечению собственного капитала, включая годовую процентную ставку, прочие расходы, условия оплаты и информацию о любых функциях переменной ставки. Если рассматриваемый дом является основным жилищем, Закон о предоставлении кредита позволяет аннулировать кредитную линию в течение трех дней со дня открытия счета. Это право позволяет заемщику отказаться от договора по любой причине, уведомив кредитора в письменной форме в течение трех дней.Затем кредитор должен аннулировать свой обеспечительный интерес в собственности и вернуть все комиссии.

Вторая ипотека предоставляет фиксированную сумму денег, которая подлежит погашению в течение фиксированного периода. В большинстве случаев график платежей предусматривает равные платежи, которые обеспечивают погашение всей ссуды в течение срока ссуды. Вторая ипотека отличается от ссуды под залог собственного капитала тем, что это не кредитная линия, а более традиционный вид ссуды. Традиционная вторая ипотечная ссуда учитывает начисляемую процентную ставку плюс баллы и другие финансовые расходы.Годовая процентная ставка по кредитной линии под залог собственного капитала основана только на периодической процентной ставке. Он не включает баллы или другие сборы.

Обратная ипотека работает так же, как и традиционная ипотека, только наоборот. Это позволяет домовладельцам конвертировать капитал в дом в наличные. Обратная ипотека позволяет домовладельцам-пенсионерам, которые владеют своим домом и выплатили всю свою ипотеку, брать взаймы под стоимость своего дома. Кредитор выплачивает домовладельцу собственный капитал либо платежами, либо единовременно.В отличие от стандартной ссуды под залог жилья, погашение не подлежит выплате до тех пор, пока дом не перестанет использоваться в качестве основного места жительства, продажи дома или смерти домовладельца.

Доверительный акт аналогичен ипотеке, за одним важным исключением: если заемщик нарушает соглашение о выплате ссуды, процесс обращения взыскания обычно намного быстрее и менее сложен, чем формальный процесс обращения взыскания на закладную. В то время как ипотека предполагает отношения между заемщиком / домовладельцем и банком / кредитором, доверительный акт включает в себя домовладельца, кредитора и страховую компанию.Компания по страхованию титула владеет юридическим титулом на недвижимость до тех пор, пока ссуда не будет выплачена в полном объеме, после чего компания передает право собственности на недвижимость домовладельцу.

Ипотека под строительство подразделений или кондоминиумов, покрывающих большой участок земли, является полной ипотекой. Полная ипотека делает возможной продажу отдельных лотов или единиц с выручкой, применяемой к ипотеке, и частичное освобождение от ипотеки, записанное для очистки права собственности на этот лот или единицу.

Строительная ипотека требует особого режима в зависимости от государственного строительного права.Часто ссуды помещаются на условное депонирование у компаний по страхованию прав собственности, чтобы гарантировать, что ипотека остается первым залоговым правом с приоритетом над залоговыми правами подрядчиков на строительство.

Открытая ипотека делает возможным получение дополнительных денежных средств от кредитора без необходимости новой ипотеки.

Срок погашения может быть продлен путем зарегистрированного продления ипотеки. Другая недвижимость может быть добавлена к ипотеке по соглашению о распределении. Заложенная недвижимость может быть продана, при этом покупатель берет на себя ипотеку либо «при условии», либо «принимая на себя».В первом случае покупатель признает наличие ипотеки и, в случае невыполнения обязательств, может потерять право собственности. Принимая ипотеку, покупатель обещает выплатить долг и может нести личную ответственность за вынесение решения о дефиците, если продажа принесет меньше суммы долга.

Кредиторы регулярно передают ипотеку другим инвесторам. Переуступка с регрессом — это гарантии того, кто передает ипотеку, что эта сторона получит долг; Без права обращения за помощью такие гарантии не предоставляются.Уступки с правом регресса обычно связаны с недвижимостью с меньшим риском или относительно стабильной или растущей стоимости. Переуступка без права регресса, как правило, связана с более рискованной недвижимостью. Ипотека, предоставленная без права регресса, часто продается по цене, значительно ниже рыночной.

До Великой депрессии 1930-х годов большинство ипотечных кредитов были «прямой» краткосрочной ипотекой, требовавшей выплаты процентов и единовременной выплаты основной суммы, в результате чего, когда доходы упали, многие заемщики потеряли свою собственность.Сегодня этот риск сведен к минимуму, поскольку коммерческие кредиторы берут полностью амортизированные ипотечные ссуды, в которых часть периодического платежа применяется сначала к процентам, а затем к основной сумме, а остаток уменьшается до нуля в конце срока.

Несколько агентств федерального правительства помогли ипотечному рынку вливанием капитала и гарантиями выплаты ипотечных кредитов. Федеральное жилищное управление сделало возможными покупки недвижимости по низким процентным ставкам и с низкими первоначальными взносами.Департамент по делам ветеранов (VA) также гарантирует ипотечные ссуды некоторым ветеранам на льготных условиях. Оба агентства внесли большой вклад в рост рынка жилья после Второй мировой войны. В конце 1950-х годов частные корпорации начали страховать погашение обычных ипотечных кредитов.

Государственная национальная ипотечная ассоциация (Джинни Мэй), созданная правительством США в 1968 году, делает возможной торговлю ипотечными кредитами инвесторами, гарантируя ценные бумаги с ипотечным покрытием.

Федеральная национальная ипотечная ассоциация (Fannie Mae) — это частная корпорация, учрежденная U.Правительство S.

Инфляция 1970-х сделала долгосрочную ипотеку с фиксированной процентной ставкой менее привлекательной для кредиторов. В ответ кредиторы разработали три типа ипотечных ссуд, которые позволяют изменять процентную ставку в случае повышения ставок: ипотека с переменной ставкой, ипотека с постепенными выплатами и ипотека с регулируемой процентной ставкой. Эти ипотечные кредиты предлагаются по первоначальным процентным ставкам, которые несколько ниже, чем по ипотечным кредитам с фиксированной процентной ставкой на 20–30 лет.

Ссуды под залог собственного капитала, как правило, представляют собой вторую закладную для держателя первой ипотеки, предоставляя средства на основе процента от собственного капитала владельца; то есть сумма, на которую стоимость недвижимости превышает первый остаток по закладной.

Перекрестные ссылки

Амортизация.

Энциклопедия американского права Веста, издание 2. © Gale Group, Inc., 2008 г. Все права защищены.

ИПОТЕКА, договоры, передача права собственности. Ипотека бывает нескольких видов: как

относятся к виду имущества, находящемуся в залоге, это ипотека земель,

многоквартирные дома и наследства, или имущества и движимого имущества; поскольку они влияют на

право собственности на заложенную вещь, они законны и справедливы.

2. В собственности все виды имущества; реальные или личные, которые способны

абсолютной продажи, может быть предметом ипотеки; права на остаток

и возврат, франшизы и выбор в действии, следовательно, могут быть

заложенный; Но простая возможность или ожидание, как у наследника, не может.

2 История, Ур. Юр. П. 1021; 4 Kent, Com. 144; 1 Пауэлл, Mortg. 17, 23; 3

Мери. 667.

3. Законная ипотека земель может быть описана как передача

земли должником своему кредитору в качестве залога и обеспечения

возврат взятой в долг денежной суммы или выполнение соглашения; 1 Вт,

Р.140; с оговоркой, что такая передача будет недействительной после оплаты

деньги и проценты в определенный день, или выполнение такого соглашения

назначенное время, к которому передача земли становится абсолютной в

закона, но залогодатель имеет право на выкуп, то есть право

справедливости при выполнении соглашения в разумные сроки, чтобы отозвать

за передел земельного участка. Круиз, копать. т. 15, с. 1, с. 11; 1 Pow. на

Mortg. 4 а, п.; 2 чипа. 100; 1 Пет. R. 386; 2 Мейсон, 531; 13 Вен. 485; 5

Verm. 532; 1 Йейтс, 579; 2 Выбрать. 211.

4. Универсальное правило справедливости гласит, что если ипотечный кредит, то

ипотека; 2 Cowen, R. 324; 1 Yeates, R. 584; поэтому каждая попытка

победить справедливость искупления, должен потерпеть неудачу. См. Справедливость погашения.

5. Что касается формы, такая ипотека должна быть в письменной форме, когда она

предназначен для передачи юридического названия. 1 пенна. Р. 240. Либо в одном

единый акт, который содержит весь договор — и который является обычной формой

— или, это два отдельных инструмента, один из которых содержит абсолютную

пересылка, а другая — аннулирование.2 Джона. Гл. Rep.189; 15 Джонс. Р.

555; 2 Гринл. R. 152; 12 масс. 456; 7 Выбор. 157; 3 Wend, 208; Аддис. 357; 6

Ватт, 405; 3 Вт, 188; 3 Fairf. 346; 7 Вен. 248. Но можно заметить

в общем, что какие бы положения или заветы ни содержались в перевозке,

хотя они, кажется, импортируют абсолютное распоряжение или условную покупку,

тем не менее, если в целом кажется, что стороны

что такая передача должна быть только ипотекой или передавать имущество

погашаемый, суд справедливости всегда будет так истолковывать его.Верн. 183, 268,

394; Prec Ch. 95; 1 стирка R 126; 2 масс. Р. 493; 4 Иоанна. Р. 186; 2 Каин. Э-э.

124.

6. Поскольку деньги, взятые в долг по ипотеке, редко выплачиваются в день

назначены, ипотечные кредиты теперь полностью подчиняются суду

канцелярии, где по установленному правилу залогодержатель владеет

имущество просто как залог или обеспечение выплаты его денег;

поэтому ипотека рассматривается в собственном капитале как движимое имущество.

7.Залогодателем считается реальный собственник земли, долг

считается основным, а земля — принадлежностью; всякий раз, когда

задолженность погашена, проценты залогодержателя на земли определяются в размере

Конечно, он рассматривается как попечитель залогодателя.

8. Справедливая ипотека земель — это та, в которой залогодатель не

регулярно передает землю, но совершает какое-то действие, посредством которого он проявляет свое

решимость связать то же самое для обеспечения долга, который он должен.An

письменное соглашение о передаче имущества в качестве обеспечения возврата

взятой в долг деньги или даже депозита документов, подтверждающих право собственности, и устное

соглашение, будет иметь такой же эффект создания справедливой ипотеки. 1

Rawle, Rep. 328; 5 Пшеница. R. 284; 1 Представитель Кокса 211. Но в Пенсильвании

Справедливой ипотеки не существует. 3 P. S. R. 233. Такой

договор будет передан в исполнение по собственному усмотрению по отношению к залогодателю, или

любое лицо, требующее от него с уведомлением, фактическим или конструктивным, о

такой депозит был внесен.1 Брат. C.C.269; 2 Дик. 759; 2 Anstr. 427;

2 Восток, Р. 486; 9 Вес. младший 115; 11 Вес. младший 398, 403; 12 Вес. младший 6, 192; 1

Джон. Cas. 116; 2 Иоанна. Гл. R. 608; 2 История, Ур. Юр. П. 1020. Миллер, уравнение.

Mortg. пассим.

9. Ипотека товаров отличается от простой залога. 5 Verm.

532; 9 Вен. 80; 8 Иоанна. 96. Путем предоставления или пересылки товаров на габариты или

ипотека, весь правовой титул условно переходит к залогодержателю, и

если не выкуплен в установленный срок, титул становится абсолютным по закону,

хотя справедливость будет препятствовать выкупу.Но в залоге

особое имущество переходит только залогодержателю, общее имущество остается

в залогодателе. Были случаи ипотеки движимого имущества, которая

были признаны действительными без фактического владения залогодержателем; но

они основаны на очень специфических основаниях и могут считаться исключениями из

главное правило. 2 Выбрать. R. 607; 5 Выбрать. R. 59; 5 Джонс. R. 261; Sed vide 12

Масса Р. 300; 4 масс. Р. 352; 6 масс. Р. 422; 15 масс. Р. 477; 5 С. и Р.275; 12 Вен. 277: 15 Вен. 212, 244; 1 пенн. 57. Смотри, как правило, Пауэлл

по ипотеке; Круиз, копать. синица. 15; Винер, Аб. h.t .; Bac. Ab. h.t., Com.

Копать землю. h.t .; Американские дайджесты, как правило, h.t .; New, York Rev. Stat. п. 2,

c. 3; 9 Вен. 80; 9 Greenl. 79; 12 Вен. 61; 2 Венди. 296; 3 Коуэн, 166; 9

Венд. 345; 12 Вен. 297; 5 Greenl. 96; 14 Выбор. 497; 3 Вен. 348; 2 зал,

63; 2 Ли, 401; 15 Вен. 244; Bouv. Inst. Индекс, л.с.

10. Следует отметить, что условная продажа с правом

обратная покупка очень похожа на ипотеку; но они различимы.Говорят, что если долг остается, сделка является ипотекой, но если

задолженность погашена по взаимному соглашению, или авансированные деньги не

ссуду, но лицо, предоставившее право, имеет право вернуть ее в установленный срок и иметь

повторная передача, это условная продажа. 2 Эдв. R. 138; 2 Call, р. 354; 5

Джилл и Джон. 82; 2 Йерг. R. 6; 6 Yerg. Р. 96; 2 Sumner, R. 487; 1 Пейдж Р.

56; 2 Ball & Beat. 274. В случае сомнений, однако, суды справедливости

всегда склоняйтесь в пользу ипотеки.7 Cranch, R. 237; 2 Desaus. 564.

11. Согласно законам Луизианы ипотека — это право, предоставляемое

кредитор по имуществу своего должника в обеспечение его долга,

и дает ему право на арест и продажу собственности в случае неисполнения

оплата. Civ. Кодекс Ло. Изобразительное искусство. 3245.

12. Ипотека бывает обычной, юридической или судебной. 1-й. Обычный

ипотека — это договор, по которому лицо связывает все свое имущество, или

только часть его в пользу другого, чтобы обеспечить выполнение некоторых

помолвка, но не отказываясь от владения.Civ. Код, арт.

3257.

13.-2д. Юридическая ипотека — это то, что создается в силу закона:

это также называется негласной ипотекой, потому что это установлено законом,

без помощи какого-либо соглашения. Изобразительное искусство. 3279. Несколько примеров покажут

характер этой ипотеки. Несовершеннолетние, задержанные и отсутствующие «имеют

легальная ипотека на имущество своих наставников и кураторов в качестве залога

для их администрирования; а последние имеют ипотеку на имущество

первый за авансы, которые они сделали.Собственность лиц, которые,

без того, чтобы быть законно назначенными кураторами или попечителями несовершеннолетних и т. д.,

вмешиваться в их собственность, связан законной ипотекой со дня

что было совершено первым актом вмешательства.

14.-3d. Судебная ипотека — это залог судебных решений,

будут ли они представлены по оспариваемым делам или по умолчанию, независимо от того, будут ли они

окончательные или предварительные, в пользу лица, их получающего. Изобразительное искусство. 3289.

15.Ипотека в отношении того, каким образом она связывает имущество,

делится на общую ипотеку или специальную ипотеку. Общая ипотека

то, что связывает все имущество должника, настоящее или будущее. Особый

Ипотека — это то, что связывает только определенное определенное имущество. Изобразительное искусство. 3255.

16. Ипотеке подлежат следующие объекты: 1.

Недвижимое имущество, подлежащее отчуждению, и его принадлежности считаются аналогичным образом

как недвижимое. 2. Узуфрукт того же наименования имущества с его

аксессуары во время его действия.3. Рабыня. 4. Корабли и прочее

сосуды. Изобразительное искусство. 3256.

Юридический словарь, адаптированный к Конституции и законам США. Автор Джон Бувье. Опубликовано в 1856 г.

Основы ипотеки и ссуды — FindLaw

Один из наиболее важных аспектов покупки дома — это выяснить, как вы собираетесь его себе позволить. Большинство покупателей жилья берут долгосрочные ссуды, называемые ипотечными кредитами, которые дают кредиторам право требования на дом в случае его утраты. Факторы, влияющие на финансирование покупки дома, могут включать в себя определение наиболее подходящего для вас типа ипотеки; понимание ставок по ипотеке, которые могут быть доступны в вашем районе; и выяснение того, имеете ли вы право на получение ипотеки.Для тех, кто впервые покупает жилье, поиск и получение ипотечной ссуды может вызвать недоумение, хотя владение недвижимостью обычно улучшает ваш кредитный рейтинг. В этот раздел включены статьи, которые помогут вам понять эту и другую основную информацию об ипотеке и ссуде, чтобы вы могли чувствовать себя уверенно, войдя в офис кредитора.

Краткий обзор ипотеки

Ипотека обычно определяется как передача прав на недвижимость (например, дома или земельного участка) в качестве обеспечения выплаты ссуды.Кредитор предоставляет наличные, необходимые для завершения покупки, но может лишить вас права выкупа вашего дома и продать его, чтобы погасить ссуду, если вы перестанете вносить ежемесячные платежи по ипотеке. Размер процентов, которые вы платите, определяется рядом факторов, включая текущую базовую процентную ставку, установленную Федеральной резервной системой, кредитоспособность заемщика и сумму денежных средств для первоначального взноса.

Типы ипотеки: фиксированная ставка против регулируемой ставки

Процентная ставка по ипотечному кредиту будет фиксированной или регулируемой, каждый со своими плюсами и минусами.Как и в случае с любым займом, убедитесь, что вы полностью понимаете долгосрочные последствия каждого из них. Как это звучит, ссуда с фиксированной ставкой будет взимать с вас одинаковую процентную ставку в течение срока ссуды, обычно от 15 до 30 лет, но вы также должны заплатить небольшую премию, чтобы обеспечить приличную фиксированную ставку. Ипотека с регулируемой процентной ставкой (или ARM) гораздо менее предсказуема. Вы начинаете платить по ставке, основанной на основной ставке, часто с относительной скидкой, но она колеблется в зависимости от основной ставки на весь срок действия ссуды.

Основным преимуществом ссуды с фиксированной ставкой является ее надежность и предсказуемость — вы платите одну и ту же ставку каждый день месяца в течение срока ссуды.Обычно это лучший вариант для заемщиков с хорошей кредитной историей и деньгами для первоначального взноса. Они также стоят немного дороже, чем ARM.

ARM обычно имеют более низкие ежемесячные платежи, чем их аналоги с фиксированной ставкой, и они могут даже стать ниже, если основные процентные ставки также упадут. По этой причине они, как правило, более доступны для некоторых новичков; и они также не требуют такого большого первоначального взноса. Но они также подвержены колебаниям ежемесячных платежей в сторону увеличения, иногда до такой степени, что домовладелец вынужден продавать.

Типы кредиторов

У заемщиков есть несколько вариантов выбора при поиске финансирования для дома, включая ипотечных брокеров / банкиров, прямых кредиторов и кредиторов вторичного рынка. Тип кредитора, который вы выберете, будет зависеть от ваших личных средств и потребностей.

- Ипотечные банкиры / брокеры — Брокер может подать вашу заявку на получение ссуды различным кредиторам и может предложить множество различных типов ссуд; они часто взимают комиссию за обработку и отправку документов

- Прямые кредиторы — Эти кредиторы, обычно банки и кредитные союзы, ссужают деньги непосредственно заемщику

- Кредиторы вторичного рынка — Сюда входят учреждения, которые чаще всего называются «Fannie Mae» и «Freddie Mac»

Первоначальный взнос по ипотеке

Большинство ипотечных кредиторов требуют первоначального взноса в размере от 5 до 20 процентов от покупной цены, что может показаться непреодолимым для многих начинающих покупателей.Экономия денег или использование капитала из другого дома — ваши лучшие ставки, но они могут быть недоступны для всех покупателей. Другие варианты сбора наличных для первоначального взноса включают использование денег от IRA; заимствование из вашего плана 401 (k); заимствования у друзей и родственников; подача заявки на участие в программе помощи при первоначальном взносе по жилищному кредиту; или взяв второй заем.

Щелкните ссылку ниже, чтобы узнать больше об ипотеке и основах жилищного кредитования.

Юридическое определение ипотеки

Передача права собственности на недвижимость, которая осуществляется для обеспечения выполнения некоторых действий, таких как выплата денег лицом, совершающим перевод.Читать 3 мин.

1. Различные виды ипотеки2. Как определить вид ипотеки

3. Справедливая ипотека земли

4. Ипотека товаров

5. Условная продажа

Передача права собственности на недвижимость, которая осуществляется для обеспечения выполнения некоторых действий, таких как выплата денег лицом, совершающим передачу. После совершения действия получатель гранта соглашается вернуть имущество обратно лицу, которое передало его ему.

Виды ипотеки

Ипотека бывает нескольких видов: поскольку они касаются вида заложенного имущества, то они представляют собой ипотеку земли, многоквартирных домов и наследства или имущества и движимого имущества; поскольку они влияют на право собственности на заложенную вещь, они являются законными и справедливыми.В собственности все виды собственности; реальные или личные, которые могут быть полностью проданы, могут быть предметом ипотеки; поэтому права на остаток и возврат, франшизы и выборы в иске могут быть заложены; Но простая возможность или ожидание, как у наследника, не может. Законная ипотека земли может быть описана как передача земли должником своему кредитору в качестве залога и обеспечения выплаты суммы денег. заимствованный, или выполнение соглашения с оговоркой, что такая передача будет недействительной после выплаты денег и процентов в определенный день или выполнения такого соглашения к назначенному времени, к которому передача земли становится абсолютной в по закону, тем не менее, залогодатель имеет право на выкуп, то есть право на участие в капитале при исполнении соглашения в разумные сроки, требуя повторной передачи земли.Универсальное правило справедливости гласит, что раз ипотека всегда является ипотекой — поэтому каждая попытка нарушить справедливость выкупа должна потерпеть неудачу.

Как определить вид ипотеки

Что касается формы, такая ипотека должна быть оформлена в письменной форме , если она предназначена для передачи юридического титула. Это либо в одном документе, который содержит весь договор

, и это обычная форма — или это два отдельных инструмента, один содержит абсолютную передачу, а другой — аннулирование.Но в целом можно заметить, что какие бы положения или заветы ни содержались в передаче, хотя они кажутся подразумевающими абсолютное распоряжение или условную покупку, тем не менее, если в целом кажется, что стороны намерены передача должна быть только ипотекой или передавать имущество, подлежащее выкупу, справедливый суд всегда будет так истолковывать это. Поскольку деньги, заимствованные под ипотеку, редко выплачиваются в назначенный день, ипотека теперь полностью подлежит рассмотрению в канцелярии, где установленным правилом является то, что залогодержатель держит имущество только в качестве залога или обеспечения выплаты своих денег. ; поэтому ипотека рассматривается в собственном капитале как движимое имущество.Залогодатель считается реальным владельцем земли, при этом долг считается основной суммой, а земля — принадлежностью; всякий раз, когда долг погашается, конечно, определяется процент залогодержателя в земле, и он рассматривается в качестве доверительного управляющего для залогодателя.

Справедливая ипотека земли

Справедливая ипотека земель — это залог, при котором залогодатель не передает землю регулярно, а совершает какое-то действие, посредством которого он демонстрирует свою решимость связать то же самое в обеспечение долга, который он должен. Письменное соглашение о передаче имущества в качестве обеспечения выплаты взятой в долг денежной суммы или даже залог правового титула и устное соглашение будут иметь такой же эффект, как создание справедливой ипотеки.

Ипотека товаров

Ипотека товаров отличается от простой залога. При предоставлении или передаче товаров в залог или ипотеку весь правовой титул условно переходит к залогодержателю, и, если он не выкуплен в установленный срок, титул становится абсолютным по закону, хотя справедливость будет препятствовать выкупу. Но в залоге особое имущество переходит к залогодержателю, а общее имущество остается у залогодателя. Было несколько случаев ипотеки движимого имущества, которое было признано действительным без фактического владения залогодержателем; но они основаны на очень специфических основаниях и могут считаться исключениями из общего правила.

Условная продажа

Уместно заметить, что условная продажа с правом обратной покупки очень похожа на закладную; но они различимы .Говорят, что если долг остается, сделка является ипотечной ссудой, но если долг погашен по взаимному соглашению или авансированные деньги не предоставлены в ссуду, то лицо, предоставившее право, имеет право вернуть его в установленный срок и иметь повторная передача, это условная продажа. В случае сомнений, однако, справедливые суды всегда склоняются в пользу ипотеки.

California Mortgage Guide — Lawsuit.org

Правовое новшество, делающее домовладение возможным для большинства покупателей жилья в Калифорнии, — это ипотека .Ипотека в Калифорнии приносит значительные выгоды как кредиторам недвижимости, так и домовладельцам. Ипотека — это правовое правоотношение, которое передает титул (законное право собственности) покупателю (залогодатель ) и дает кредитору (залогодержатель , обычно банк) залог в продаваемой собственности ( залог ), что, в свою очередь, гарантирует выплату долга по жилищному кредиту.

Кредиторы могут также взимать разумную процентную ставку (плата за финансирование отдельно от основного долга) по ежемесячным выплатам по ипотеке (в соответствии с Законом о сокращении налогов и занятости от 2017 года верхний предел вычета процентов по ипотеке в Калифорнии был недавно снижен до 750 000 долларов; Максимальный размер вычетов по налогу на недвижимость, продаж и подоходному налогу составляет 10 000 долларов США, а стандартный вычет был увеличен вдвое).Если заемщик не платит свои ежемесячные платежи по ипотеке в соответствии с условиями ипотечного договора , инструмента (документ), закон Калифорнии об ипотеке позволяет кредитору вступить во владение собственностью (обращение взыскания ) и провести принудительную процедуру . продажа (это может контролироваться судьей; однако в большинстве случаев принудительные продажи в Калифорнии проводятся вне суда) общественности в попытке погасить задолженность на момент продажи.

Калифорния учредила агентство под названием Департамент по надзору за бизнесом Калифорнии (CDBO), чья заявленная миссия заключается в регулировании финансовых услуг, продуктов и специалистов путем обеспечения соблюдения законов об ипотеке, установленных в Финансовом кодексе Калифорнии.Жители Калифорнии с особыми жалобами, касающимися юридических аспектов их ипотеки, могут подать жалобу в CDBO до подачи иска, касающегося их ипотеки. Одним из примеров закона, относящегося к ипотеке в Калифорнии, является Закон Калифорнии о жилищном ипотечном кредитовании. Этот закон установил полномочия государства по разрешению и регулированию деятельности по ипотечному кредитованию. Другой пример — Закон Калифорнии о финансовых кредиторах, который требует, чтобы коммерческие ипотечные кредиторы имели лицензию Калифорнии.

Типы ипотекиИпотека с процентной ставкой, которая никогда не меняется в течение всего срока кредита, называется ипотекой с фиксированной ставкой . В качестве альтернативы ипотека с изменяющейся процентной ставкой называется закладной с регулируемой процентной ставкой . Ставка по ипотеке является основным фактором при определении ежемесячного платежа по жилищному кредиту. Лучшая доступная ипотека может сэкономить деньги покупателя в долгосрочной перспективе. Чаще всего обычный срок кредита — это фиксированная ипотека на 30 лет.

Тип кредитной программы, которую может предложить покупатель, зависит от таких факторов, как цена дома (включая затраты на закрытие), тип ссуды, стоимость жилья и кредитный рейтинг заемщика . В Калифорнии покупатели жилья впервые могут получить государственную помощь при внесении первоначального взноса, воспользовавшись некоторыми программами государственных займов. Стандарты всех жилищных кредитов и текущие ставки по ипотечным кредитам регулируются федеральным правительственным агентством, называемым Федеральной жилищной администрацией (FHA).Многие кредиторы получают лицензию на предоставление ипотечных кредитов через Общегосударственную систему лицензирования и регистрацию (NMLS).

Ипотека, которая предоставляется для покупки дома, также известна как обеспечительный процент на покупку денег (PMSI), потому что деньги ссужаются с единственной целью покупки дома или имущества, подлежащего ипотеке. Это важно отметить, потому что, если покупатель жилья подает заявление о банкротстве, кредитору, предоставившему этот тип ипотеки, будет предоставлен приоритет при подаче иска о погашении долга.Кредитору PMSI будет предоставлена первая возможность вступить во владение и продать недвижимость для погашения долга до всех других ипотечных кредитов, которые не были предоставлены для покупки недвижимости, независимо от того, были ли другие ипотечные кредиты зарегистрированы в соответствующих учетных записях государственного имущества. Если несколько кредиторов предъявят претензии PMSI к собственности, первый (самый старый) PMSI будет считаться старшей долей участия и получит приоритет перед принудительной продажей, а все другие требования ( младшие доли ) могут быть погашены (выписан).Эта процедура впервые известна как , первая справа — .

Другой тип ипотеки, которую ипотечным брокерам и кредитным специалистам разрешено предоставлять в Калифорнии, — это будущая авансовая ипотека , которую чаще называют кредитной линией . Этот тип ипотеки также позволяет кредитору приобрести финансовый интерес в доме или собственности для обеспечения долга. Цель ипотечной ссуды полностью отличается от цели PMSI в том, что ссужаемые деньги будут предоставлены в ссуду на будущие цели, отличные от покупки дома или собственности (например,г., бытовые благоустройства). В результате будущие авансовые ипотечные кредиты будут считаться младшими ипотечными кредитами и могут быть погашены путем принудительного исполнения более высоких требований PMSI к собственности, независимо от того, были ли они предоставлены до PMSI.

Независимо от типа ипотеки, каждая сторона по ипотеке (каждый, кто подписал ипотечное письмо) имеет обязательства, вытекающие из ипотеки. Залогодатель, как правило, обязан производить ежемесячные платежи по ипотеке (включая проценты) и не совершать потерь , которые могут нанести ущерб интересам кредитора (преднамеренное или небрежное уничтожение имущества, делая его непригодным для продажи или существенно снижая стоимость имущества) при продаже имущества. имущество.Залогодержатель должен предоставить финансирование, необходимое для покупки дома, соблюдать все федеральные и калифорнийские законы, регулирующие ипотечное обслуживание, и передать право собственности домовладельцу после полного погашения кредита.

Продажа дома с ипотекой Несколько законов, действующих в Калифорнии, регулируют передачу права собственности на недвижимость, когда речь идет о ипотеке. Например, в Калифорнии действуют правила, определяющие влияние ипотеки на собственность, находящуюся в совместной собственности более чем одной стороны (например,g., супруги, у которых есть право собственности на жилище). Это обычно известно как совместное владение или совместное владение . Калифорния считает, что ипотека — это залог , который не отделяет совместно удерживаемый титул. Скорее, залог должен быть удовлетворен в момент продажи собственности. Это называется теорией удержания . Калифорния придерживается ипотечной теории залогового права и не прекращает права аренды на основании наличия соответствующей ипотеки.

Однако при продаже может возникнуть общий вопрос: кто несет ответственность по существующей ипотеке при продаже дома? Ответ зависит от конкретных условий каждой отдельной сделки, которые обычно прописываются в договоре купли-продажи.Здесь применяются два общих типа ситуаций: покупатель либо принимает на себя закладную, либо принимает на себя закладную . Этот язык критически важен для всех участников ипотеки, потому что он определяет, кто будет нести ответственность за погашение ипотечного долга. Если покупатель берет на себя ипотеку, то и покупатель, и продавец имущества несут ответственность перед первоначальным кредитором. Однако кредитор может прямо согласиться освободить покупателя жилья от ответственности.

В качестве альтернативы, если покупатель является предметом предыдущей ипотеки, то только продавец будет нести ответственность перед предыдущим кредитором.

Потери права выкупа Как упоминалось ранее, ипотечный кредитор может вернуть собственность и принудительно продать ее для погашения долга по собственности. Эта процедура называется потерей права выкупа . Взыскание права выкупа может привести к прекращению права собственности домовладельца / заемщика на дом или собственность. Самый распространенный тип обращения взыскания в Калифорнии — это внесудебное обращение взыскания .Этот тип обращения взыскания не контролируется судьей, но по-прежнему включает в себя множество стандартных юридических шагов. Например, домовладельцы в Калифорнии имеют право на две формы письменного уведомления: уведомление о невыполнении обязательств и уведомление о продаже . Домовладелец может нанять поверенного по выбору за свой счет, чтобы помочь с защитой от обращения взыскания или гарантировать, что кредитор законно осуществляет обращение взыскания. Однако Калифорния не предоставляет адвокатов бесплатно в делах о взыскании права выкупа.

Ипотека в основном основана на лежащих в ее основе обязательствах, но неправильное размещение оригинального ипотечного документа может повлиять на способность кредитора обеспечить исполнение ипотеки. К счастью, Калифорния также предоставляет так называемую охрану усадьбы . Это означает, что до 175 000 долларов от стоимости основного места жительства домовладельца может быть защищено от принудительной продажи и залогового удержания со стороны кредиторов, в зависимости от конкретной квалификации каждого заявителя. Чтобы соответствовать требованиям, владелец должен быть физическим лицом (без организаций или корпораций), а собственность должна находиться в Калифорнии, на которой проживает в основном и постоянно проживает житель Калифорнии или его или ее иждивенец.