Формула экономической прибыли | Калькулятор (Примеры с шаблоном Excel)

Формула экономической прибыли (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула экономической прибыли?

Термин «экономическая прибыль» относится к прибыли, получаемой предприятием после корректировки альтернативной стоимости, упущенной предприятием. Другими словами, это разница между бухгалтерской прибылью и альтернативной стоимостью. Формула экономической прибыли может быть получена путем вычета явных затрат (относящихся к бизнес-расходам) и неявных затрат (альтернативных издержек) из общего дохода, полученного бизнесом. Математически, Экономическая прибыль представлена как,

Economic Profit = Total Revenue – Explicit Costs – Implicit Costs

Давайте рассмотрим пример, чтобы лучше понять расчет экономической прибыли.

Формула экономической прибыли — пример № 1

Давайте возьмем пример компании с общим доходом в 200 000 долларов и явными затратами в 150 000 долларов. Рассчитайте экономическую прибыль компании, если неявные затраты составляют 30 000 долларов США.

Решение:

Экономическая прибыль рассчитывается по формуле, приведенной ниже

Экономическая прибыль = общий доход — явные затраты — неявные затраты

- Экономическая прибыль = 200 000 — 150 000 — 30 000 долларов

- Экономическая прибыль = 20 000 долларов

Таким образом, компания получила экономическую прибыль в размере 20 000 долларов.

Формула экономической прибыли — пример № 2

Давайте возьмем пример Джона, который основал свою собственную компанию под названием XYZ Ltd. Он вложил 50 000 долларов в качестве капитала для бизнеса, который он мог бы в противном случае инвестировать в корпоративную облигацию с 4-процентным годовым купоном. В первый год работы общая выручка компании составила 120 000 долл. США, в то время как общие явные расходы составили 110 000 долл. США. Рассчитайте экономическую прибыль, полученную Джоном за первый год его работы.

Он вложил 50 000 долларов в качестве капитала для бизнеса, который он мог бы в противном случае инвестировать в корпоративную облигацию с 4-процентным годовым купоном. В первый год работы общая выручка компании составила 120 000 долл. США, в то время как общие явные расходы составили 110 000 долл. США. Рассчитайте экономическую прибыль, полученную Джоном за первый год его работы.

Решение:

Неявная стоимость рассчитывается по формуле, приведенной ниже

Скрытые затраты = ставка купона * Капитал

- Скрытая стоимость = 4% * 50 000 $

- Скрытая стоимость = 2000 долларов

Экономическая прибыль рассчитывается по формуле, приведенной ниже

Экономическая прибыль = общий доход — явные затраты — неявные затраты

- Экономическая прибыль = 120 000 — 110 000 — 2000 долларов

- Экономическая прибыль = 8000 долларов

Таким образом, экономическая прибыль, полученная Джоном за первый год работы, составляет 8000 долларов.

Формула экономической прибыли — пример № 3

Давайте возьмем пример Стеллы, которая недавно бросила свою работу в качестве бизнес-аналитика, чтобы основать свою компанию мечты об экологически чистом фермерстве.

Решение:

Явная стоимость рассчитывается по формуле, приведенной ниже

Явные затраты = Затраты на сырье + Аренда + Расходы на оплату труда + Расходы на рекламу

- Явная стоимость = 285 000 долл. США + 30 000 долл. США + 100 000 долл. США + 20 000 долл.

США

США - Явная стоимость = 435 000 долларов

Экономическая прибыль рассчитывается по формуле, приведенной ниже

Экономическая прибыль = общий доход — явные затраты — неявные затраты

- Экономическая прибыль = 500 000 — 435 000 — 60 000 долларов

- Экономическая прибыль = 5000 долларов

Таким образом, Stella заработала экономическую прибыль в размере 5000 долларов в течение года.

объяснение

Формула экономической прибыли может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите общий доход компании, и это самая верхняя позиция в отчете о прибылях и убытках. Кроме того, общий доход можно рассчитать путем умножения средней цены за единицу и количества проданных единиц в течение определенного периода времени, обычно года, как показано ниже.

Общий доход = средняя цена за единицу * количество проданных единиц

Шаг 2: Затем определите явные затраты бизнеса, которые включают обычные расходы, которые каждый бизнес должен нести из своего кармана, чтобы поддерживать бизнес.

Шаг 3: Затем определите неявные затраты, которые представляют ценность возможности, упущенной бизнесом для выполнения текущей бизнес-операции. Например, заработная плата может быть скрытой стоимостью, если человек отказывается от своей работы, чтобы осуществить свою мечту и вести собственный бизнес.

Шаг 4: Наконец, формула экономической прибыли может быть получена путем вычета явных затрат (шаг 2) и неявных затрат (шаг 3) из общего дохода (шаг 1), как показано ниже.

Экономическая прибыль = общий доход — явные затраты — неявные затраты

Актуальность и использование формулы экономической прибыли

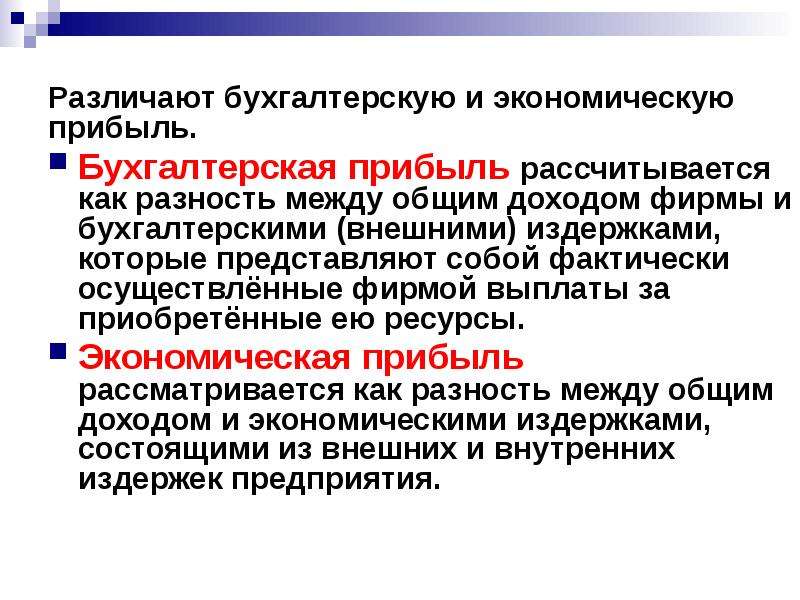

Очень важно понимать, что экономическая прибыль и бухгалтерская прибыль — это две совершенно разные вещи, и одну нельзя использовать в качестве альтернативы другой. Экономическая прибыль в основном отличается от бухгалтерской прибыли тем, что первая также включает эффект альтернативных издержек, который представляет собой ценность, которую предприятие или частное лицо отдали, чтобы сделать что-то еще.

Теперь бизнес может иметь положительную бухгалтерскую прибыль, в то время как экономическая прибыль отрицательна, и это указывает на то, что физическое лицо может быть лучше в финансовом отношении, если прекратит текущую деловую деятельность и получит другую возможность. С другой стороны, если бизнес способен достичь положительной экономической прибыли, это указывает на то, что человек должен продолжать текущую бизнес-деятельность, поскольку он приносит лучшую прибыль, чем другие возможности.

Калькулятор формулы экономической прибыли

Вы можете использовать следующий калькулятор экономической прибыли

| Общий доход | |

| Явные затраты | |

| Неявные расходы | |

| Экономическая прибыль | |

| Экономическая прибыль = | Общий доход — явные затраты — неявные расходы | |

| 0 — 0 — 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле экономической прибыли.

- Формула устойчивого роста | Определение | Примеры

- Как рассчитать уровень безработицы?

- Предельная склонность к потреблению формулы

- Примеры формулы чистого долга (шаблон Excel)

- Формула предельной выгоды

РАЗНИЦА МЕЖДУ БУХГАЛТЕРСКОЙ ПРИБЫЛЬЮ И ЭКОНОМИЧЕСКОЙ ПРИБЫЛЬЮ | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

Бухгалтерская прибыль против экономической прибыли Прибыль, как известно многим из нас, — это превышение дохода над понесенными расходами. Когда индивидуальный торговец продает пару обуви за 10 долл

Бухгалтерская прибыль против экономической прибыли

Прибыль, как известно многим из нас, — это превышение дохода над понесенными расходами.

Что такое бухгалтерская прибыль?

Бухгалтерская прибыль — это известная многим из нас прибыль, которая отражается в отчетах о прибылях и убытках компании. Расчет бухгалтерской прибыли производится по формуле «Учетная прибыль = общая выручка — явные затраты». Возьмем пример фирмы, которая производит и продает игрушки, и ее общий объем продаж составляет 100 000 долларов в год.

Что такое экономическая прибыль?

Экономическая прибыль рассчитывается иначе, чем бухгалтерская прибыль, и включает дополнительные затраты, известные как скрытые затраты. Неявные издержки, которые несет фирма, представляют собой альтернативные издержки, с которыми она сталкивается, выбирая одну из имеющихся альтернатив. Формула расчета экономической прибыли: Экономическая прибыль = Общий доход — (явные затраты + неявные затраты).

В чем разница между бухгалтерским учетом и экономической прибылью?

Бухгалтерская прибыль и экономическая прибыль обозначают форму прибыли, которую получает компания, хотя их расчет и интерпретация совершенно разные. Учетная прибыль учитывает только явные издержки, которые несет фирма, в то время как экономическая прибыль, кроме того, учитывает неявные альтернативные издержки, возникающие при выборе одной альтернативы перед другой. Другое отличие состоит в том, что бухгалтерская прибыль всегда будет выше экономической прибыли, поскольку экономическая прибыль учитывает дополнительные альтернативные издержки, которые несет фирма. Бухгалтерская прибыль отражается в отчете о прибылях и убытках фирмы, тогда как экономическая прибыль обычно рассчитывается для внутренних целей принятия решений. Среди экономистов распространено мнение, что бухгалтерская прибыль переоценивает выручку, потому что они не учитывают альтернативные издержки, а экономическая прибыль имеет решающее значение для выбора варианта, обеспечивающего наибольшую ценность.

Другое отличие состоит в том, что бухгалтерская прибыль всегда будет выше экономической прибыли, поскольку экономическая прибыль учитывает дополнительные альтернативные издержки, которые несет фирма. Бухгалтерская прибыль отражается в отчете о прибылях и убытках фирмы, тогда как экономическая прибыль обычно рассчитывается для внутренних целей принятия решений. Среди экономистов распространено мнение, что бухгалтерская прибыль переоценивает выручку, потому что они не учитывают альтернативные издержки, а экономическая прибыль имеет решающее значение для выбора варианта, обеспечивающего наибольшую ценность.

В двух словах: Бухгалтерский учет против экономической прибыли • Определения прибыли в области бухгалтерского учета и экономики отличаются друг от друга и рассчитываются по-разному. • Учетная прибыль учитывает избыточную выручку после сокращения явных затрат, а экономическая прибыль учитывает явные затраты, а также неявные альтернативные затраты. • Бухгалтерская прибыль всегда выше экономической прибыли и отражается в отчете о прибылях и убытках компании. • Экономическая прибыль не отражается в бухгалтерской отчетности фирмы и обычно рассчитывается для внутренних целей принятия решений. |

Прибыль. Виды прибыли, функции, формула расчета прибыли предприятия в РБ

Прибылью

называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.Последние новости:

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

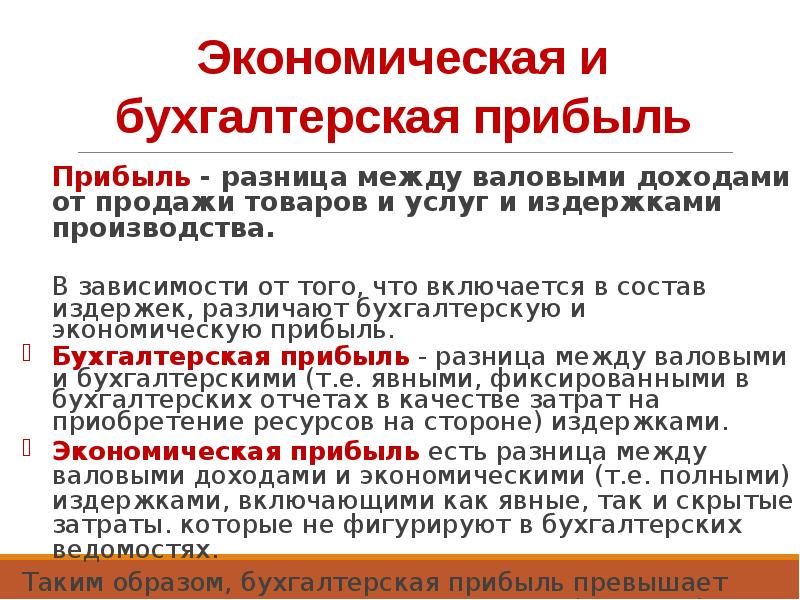

- Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д — Р;

- Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках.

Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

- Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

- Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (∑Р), в том числе налогов и отчислений от прибыли,

ЧП = Д — ∑Р.

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятияДля коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и инвестирование. Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли – наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего инвестора, например – кредит. В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Экономическая прибыль. Нормальная прибыль. Альтернативные издержки

Экономическая прибыль (англ. economic profit)

— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные (вмененные, внутренние) издержки распределения капитала владельца.

Экономическая прибыль рассчитывается как произведение величины вложенного капитала К и разности рентабельности вложенного капитала ROIC (материальным выражением которого являются «Чистые операционные активы»*) и средневзвешенной стоимости капитала WACC.

ЭП = К * ( ROIC – WACC )

ROIC (англ. Return On Invested Capital)

— коэффициент рентабельности инвестированного капитала равный отношению чистой операционной прибыли ЧП компании после выплаты налогов к среднегодовой величине инвестированного собственного и заемного капитала К.

ROIC = ( ЧП / К ) * 100%

Экономическая прибыль позволяет сравнить рентабельность вложенного капитала компании с минимально необходимой доходностью для инвесторов и рассчитать данную величину в денежных единицах.

Экономическая прибыль при трансформации первоначальной формулы может быть определена как разница между чистой операционной прибылью ЧП после налогообложения и произведением величины вложенного капитала К на средневзвешенную стоимость капитала WACC. Данный метод расчета экономической прибыли корректнее определяет ее как разницу между тем, что компания фактически зарабатывает за определенный период времени, и тем, что она должна заработать, чтобы удовлетворить своих инвесторов.

ЭП = К * (ROIC – WACC) = К * (ЧП/К – WACC) = ЧП – К* WACC

Экономическая прибыль отличается от показателя бухгалтерской прибыли тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам. Т.о., бухгалтерская прибыль больше экономической на величину альтернативных затрат или затрат отклоненных возможностей.

Экономическая прибыль, формула:

ЭП = Общий доход — Экономические издержки (в т.ч. Альтернативные)

ЭП = Бухгалтерская прибыль — Альтернативные издержки

ЭП = Бухгалтерская прибыль — Нормальная прибыль

Альтернативные (вмененные, внутренние) издержки,

издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) — экономический термин, обозначающий упущенную выгоду (прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей.

Альтернативные издержки это:

1. Неявные издержки, не отраженные в бухгалтерской документации, дополнительные к бухгалтерским, т. е. условно включаемые в сумму бухгалтерской прибыли

2. Проценты по срочному депозиту, которые можно было бы получать на вложенные средства; арендная плата; неполученная заработная плата владельца предприятия и т.д.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они представляют экономическую конструкцию для учёта упущенных возможностей.

При сравнении двух взаимоисключающих вариантов инвестиций, необходимо при оценке доходности каждого из них учитывать недополученный доход от непринятия другого варианта, как стоимость упущенной выгоды.

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

Нормальная прибыль определяется как:

1. Прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. предоставлен в виде ссуды или аренды, а не направлен в производство.

2. Издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках, согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

* «Чистые операционные активы» в отличие от «чистых активов» включают в себя также активы, источником финансирования которых являются краткосрочные и долгосрочные процентные обязательства.

Чистые активы = Активы — Обязательства (все)

Страница КАРТА сайта содержит список всех записей с ССЫЛКАМИ.

РАЗНИЦА МЕЖДУ БУХГАЛТЕРСКОЙ ПРИБЫЛЬЮ И НАЛОГООБЛАГАЕМОЙ ПРИБЫЛЬЮ (СО СРАВНИТЕЛЬНОЙ ТАБЛИЦЕЙ) — БИЗНЕС

Значение прибыли различается для разных людей, то есть бизнесменов, бухгалтеров, рабочих, сборщиков налогов, экономистов и т. Д. Для бухгалтера прибыль означает превышение доходов над расходами, котор

Содержание:

Значение прибыли различается для разных людей, то есть бизнесменов, бухгалтеров, рабочих, сборщиков налогов, экономистов и т. Д. Для бухгалтера прибыль означает превышение доходов над расходами, которое известно как Бухгалтерская прибыль. При расчете бухгалтерской прибыли учитываются только явные затраты, то есть балансовые затраты.

Понятие бухгалтерской прибыли отличается от налогооблагаемая прибыль, в том смысле, что последняя является суммой, которая облагается налогом в соответствии с положениями закона о подоходном налоге. Он рассчитывается с учетом бухгалтерской прибыли с последующим добавлением недопустимых расходов за вычетом допустимых расходов и доходов, зачисленных на счет прибылей и убытков.

Прочтите отрывок из этой статьи, который даст вам полное представление о разнице между бухгалтерской прибылью и налогооблагаемой прибылью.

Сравнительная таблица

| Основа для сравнения | Бухгалтерская прибыль | Налогооблагаемая прибыль |

|---|---|---|

| Имея в виду | Термин бухгалтерская прибыль относится к доходу компании, полученному после сокращения общих расходов из общей выручки. | Термин налогооблагаемая прибыль относится к прибыли бизнеса, которая подлежит налогообложению в соответствии с правилами налогообложения прибыли. |

| Основа | Стандарт бухгалтерского учета | Закон о подоходном налоге 1961 года |

| Год | Финансовый год | Доход предыдущего года подлежит налогообложению в год оценки. |

| Задача | Чтобы знать прибыльность и результативность предприятия. Знать налогооблагаемость предприятия. | Знать налогооблагаемость предприятия. |

| Аудит | Финансовый аудит | Налоговая проверка |

Определение бухгалтерской прибыли

Бухгалтерская прибыль является результатом операционной и внеоперационной деятельности компании. Это фактическая финансовая выгода, полученная после уменьшения общих расходов от общей выручки бизнеса. Он отражает прибыльность и производительность компании в будущем. Он также определяет, насколько точно распределяются ресурсы объекта.

Для получения информации о ликвидности и платежеспособности компании бухгалтерская прибыль очень помогает пользователям финансовой отчетности.

Финансовый год начинается с 1 апреля и заканчивается 31 марта.

Определение налогооблагаемой прибыли

Сумма прибыли, которая подлежит налогообложению в соответствии с Законом о подоходном налоге 1961 года под заголовком «Прибыль и прибыль от бизнеса или профессии», называется налогооблагаемой прибылью. Он выводится путем принятия за основу бухгалтерской прибыли. Ежегодно в налоговый департамент подается декларация за предыдущий год в году оценки. На основании этой декларации рассчитывается налогооблагаемая прибыль и налог на нее, который подлежит уплате компанией. В эту прибыль добавляются запрещенные расходы.

Например — если год оценки 2015-2016, то предыдущим годом будет 2014-2015.

Ключевые различия между бухгалтерской прибылью и налогооблагаемой прибылью

Разницу между бухгалтерской прибылью и налогооблагаемой прибылью можно четко определить по следующим основаниям:

- Финансовая прибыль предприятия известна как бухгалтерская прибыль, тогда как налогооблагаемая прибыль известна как налогооблагаемая прибыль.

- В случае налогооблагаемой прибыли отчет предоставляется в соответствующий отдел, а бухгалтерская прибыль публично публикуется в конце финансового года.

- Финансовый аудит проводится для правильного признания бухгалтерской прибыли. С другой стороны, налоговый аудит проводится для признания фактической налогооблагаемой прибыли.

- Бухгалтерская прибыль используется для определения прибыльности компании в указанный период, а налогооблагаемая прибыль используется для определения налога, подлежащего уплате компанией.

- Бухгалтерская прибыль относится к конкретному финансовому году, тогда как налогооблагаемая прибыль рассчитывается за предыдущий год в отчетном году.

Вывод

Есть много моментов, которые отличают эти две сущности, которые здесь подробно обсуждаются. Проще говоря, оба они правильные на своем месте. Бухгалтерская прибыль рассчитывается в соответствии с принципами бухгалтерского учета и допущениями, а налогооблагаемая прибыль рассчитывается в соответствии с установленными налоговыми правилами каждой страны. Обе прибыли рассчитываются за определенный период. Учетная прибыль во много раз превышает налогооблагаемую прибыль.

НОУ ИНТУИТ | Лекция | Себестоимость продукции и прибыль предприятия

15.1. Сущность и значение себестоимости продукции как экономической категории и ее виды

Организация любого вида деятельности на предприятии связана с определенными расходами текущего и капитального характера. Текущие расходы связаны с решением тактических задач хозяйственной деятельности предприятия — приобретением сырья и материалов, содержанием персонала, обслуживанием материально-технической базы и др.

Капитальные расходы направлены на достижение стратегических целей предприятия и связаны с новым строительством, реконструкцией зданий и сооружений, техническим перевооружением производства и приобретением различных нематериальных активов и другими направлениями деятельности предприятия.

Основными документами, регламентирующими состав и классификацию текущих расходов организации, являются положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и гл. 25 Налогового кодекса РФ «Налог на прибыль организации».

В соответствии с ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организаций подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и реализацией продукции (работ, услуг). Как правило, эти расходы занимают наибольший удельный вес в составе расходов организаций.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, услуг.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

Различают следующие виды себестоимости: цеховую, производственную и полную.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость, помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукций по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

В рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

Расчет прибыли

Прибыль – основополагающее понятие в мире бизнеса, цель, основная мера и, одновременно, источник развития бизнеса. Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли, которые мы и рассмотрим в статье.

Согласно Адаму Смиту, прибыль – это остаток от прибавочного продукта после вычета заработной платы работникам, ренты владельцам земли и процента владельцам финансового капитала. Этот остаток – то, ради чего предприниматель, владелец средств производства, берет на себя риски и вкладывает свои ресурсы. В результате прибыль – получаемое бизнесменом вознаграждение за его предпринимательские способности и усилия. С этой точки зрения прибыль – абсолютное добро: свою долю от прибавочного продукта получают все, кто принял участие в процессе производства – рабочие, владельцы ресурсов и предприниматель. Однако свою точку зрения на прибыль имеют и представители альтернативных экономических взглядов – так Карл Маркс понимал под прибылью неоплаченную, присвоенную владельцем капитала стоимость труда рабочих.

В современном подходе к бизнесу под прибылью понимают остаток после вычета из доходов всех расходов, в том числе зарплаты, затрат на приобретение деталей, сырья и материалов, оплаты коммунальных услуг и энергии и услуг сторонних организаций, других расходов предприятия. А кроме этого, из доходов при формировании прибыли вычитают налоги, штрафы и другие платежи в бюджет государства, оплату процентов за пользование капиталом финансовых организаций.

Виды прибыли

Бухгалтерская и экономическая прибыль

Понятие «прибыль» можно трактовать в узком понимании, так, как ее рассчитывает и принимает к учету бухгалтер, а именно как разницу между учтенными доходами и расходами. Это определение соответствует бухгалтерской прибыли.

Но «прибыль» можно понимать и шире – инвестор или владелец, вкладывая в дело, получает прибыль, но теряет доход от альтернативных вариантов использования активов. Например, производственная компания получает прибыль от основной деятельности – и это будет бухгалтерская прибыль, но, если бы она использовала площади более эффективно, оптимизировала внутрипроизводственную и складскую логистику – остались бы возможности для сдачи площадей в аренду и получения дополнительной прибыли. Кроме этого, владелец мог бы продать производственные площади и разместить средства в депозитах.

Экономическая прибыль – это разница между бухгалтерской и упущенной выгодой от сдачи в аренду или дохода на депозиты. Недополученные доходы и альтернативная выгода – это так называемые неявные издержки.

По сути явные издержки – расходы на приобретение ресурсов, которых нет в распоряжении бизнеса – сырье, энергия, труд, а неявные связаны с собственными ресурсами бизнеса, он мог их использовать иначе и получить другой доход от их использования.

Классификация видов прибыли по методу расчета

Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли. Эта классификация в какой-то степени отражает историческое развитие экономического инструментария анализа и ведения бизнеса.

Выручка (Revenue) – все деньги, полученные или ожидаемые к получению (возможны ведь отсрочки) за отгруженные покупателям товары. Это еще не прибыль, но многие до сих пор путаются в терминах. Как иллюстрация – крестьянин приехал на ярмарку в один из городов Ганзы и продал телегу товаров за N-ую сумму, что и есть выручка.

Валовая прибыль (Gross Profit) – самое прозрачное и легко объяснимое понятие – разница между выручкой и понесенными прямыми издержками на производство проданной продукции, себестоимостью проданных товаров (Cost Of Goods Sold – COGS). Именно так считали выгоду от заморских походов купцы, которые тогда еще не имели больших «офисов», не вкладывались в рекламу, не клали деньги на депозиты и не брали кредитов.

Прибыль до выплаты налогов и процентов (Earnings Before Interest and Taxes – EBIT) – рассчитывается, как разница между валовой прибылью и всеми расходами компании, в том числе учитываются не относящиеся к операционным или прочие доходы и расходы. С использованием этого показателя анализируют эффективность компаний, оставляя за скобками анализа схему финансирования. Прибыль до выплаты налогов и процентов также дает возможность сравнивать компании из одной отрасли, но с разной кредитной нагрузкой и из разных налоговых режимов. У современных «купцов» – предпринимателей – кроме производственных, появляются расходы на содержание непроизводственного персонала: бухгалтеров, юристов, маркетологов и др., а также расходы на содержание офиса, организацию продаж, рекламу и т.п.

Прибыль до уплаты налогов (Earnings Before Taxes – EBT) – разница между валовой прибылью и всеми расходами бизнеса. Как следует из названия, показатель не включает налог на прибыль, все остальные налоги учтены. Такое построение показателя дает возможность сравнить результаты бизнесов с разными налоговыми режимами, например ИП и ООО. «Купцы» уже ведут бизнес в большой степени не на свои, а на заемные средства, инвестируя прибыль в другие активы, что позволяет извлекать дополнительную прибыль за счет финансового рычага.

Чистая прибыль – то, что остается в распоряжении собственника после уплаты налогов, та сумма из которой он либо реинвестирует в текущий бизнес, инвестирует в другие проекты или бизнесы, либо выводит часть ее из оборота в виде дивидендов и расходует на личные цели.

Операционная прибыль – разница между операционной прибылью и операционными расходами, показатель прибыли от основного вида деятельности, куда не входят прочие доходы и расходы, и не вычтен налог на прибыль. Это очень важный показатель для анализа основной деятельности компании, анализируя его, мы увидим, насколько эффективно работает предприятие. Возвращаясь к исторической аналогии – капиталист может узнать какая из двух его мануфактур работает успешно, если посчитает по каждой из них операционную прибыль – разницу между доходом, полученным от продажи продукции каждой мануфактуры, и соответствующих издержек. Или другой пример, сравнивают две акционерные компании, экспортирующие пряности из Индии, чтобы купить акции, но у одной из компаний в последнем анализируемом году прибыль существенно выше, чем у другой. Сравнили по операционной прибыли, и картина кардинально изменилась, оказывается та, у которой была выше прибыль, продала часть своих кораблей и тем самым увеличила чистую прибыль, а на самом деле ее дела пошатнулись и доходы от основного бизнеса снизились.

Прибыль до выплаты процентов налогов и амортизации – (Earning Before Interests, Taxes, Depreciation and Amortization – EBITDA) оценивает прибыль до того, как из нее вычли проценты, налоги и амортизацию ОС и НМА. EBITDA – аналитический показатель, задача которого приблизить оценку прибыли к оценке операционного денежного потока, так как амортизация и списания – это не денежные операции. После возврата амортизации и списаний можно определить, сколько средств может направить бизнес на выплату процентов по кредитам, что важно для принятия решения о приобретении компании на заемные средства в сделках LBO (Leveraged Buy-Out – выкуп предприятия в кредит под залог приобретаемого бизнеса). Этому показателю исторических примеров в далеком будущем уже не найти, это инструментарий 20-ого века, когда банки активно начали финансировать сделки по приобретению активов, активно развивался рынок прямого инвестирования и производные финансовые инструменты.

Операционная прибыль до выплаты налогов, процентов, амортизации и списаний (Operation Income Before Interests, Taxes, Depreciation and Amortization – OIBDA), показатель, которым аналитики стали заменять последние годы EBITDA, так как он лучше отражает рентабельность основного бизнеса, так как не включает неповторяющиеся и не профильные доходы и расходы. Рассчитать данный показатель можно, прибавив к операционной прибыли амортизацию и списания.

Взаимосвязь видов прибыли

Все показатели прибыли суть комбинация разных видов доходов и расходов, то есть один показатель можно получить из другого, и такое их многообразие порождено лишь задачами аналитиков и бухгалтеров.

Первичными являются выручка и расходы, через них можно построить все показатели прибыли, и с их помощью можно связать все показатели между собой. Ниже приведена таблица, показывающая все формулы для расчета показателей прибыли и их взаимосвязи.

|

Показатель |

Формула |

|

Валовая прибыль |

= Выручка — Себестоимость |

|

Чистая прибыль |

= Выручка — Все расходы = Валовая прибыль — Общехозяйственные расходы + Сальдо прочих доходов и расходов – Налог на прибыль |

|

Прибыль до выплаты налогов и процентов (EBIT) |

= Выручка – Все расходы + Налог на прибыль + Проценты = Чистая прибыль + Налог на прибыль + Проценты |

|

Прибыль до выплаты налогов (EBT) |

= Чистая прибыль + Налог на прибыль = EBIT — Проценты |

|

Прибыль до выплаты налогов, процентов, амортизации и списаний (EBITDA) |

= EBIT + Амортизация и списания = EBT + Проценты + Амортизация и списания = Чистая прибыль + Налог на прибыль + Проценты + Амортизация и списания |

|

Операционная прибыль |

= Валовая прибыль – Общехозяйственные расходы = Чистая прибыль + Сальдо прочих доходов и расходов + Налог на прибыль |

|

Операционная прибыль до амортизации и списаний (OIBDA) |

= Операционная прибыль + Амортизация и списания = EBITDA + Сальдо прочих доходов и расходов |

Надо обратить внимание, что сальдо прочих доходов и расходов содержит в себе проценты, но не исчерпывается только ими, там могут, например, оказаться доходы от продажи активов. Но надо также понимать, что приведенная схема несколько упрощена для понимания основных ординарных взаимосвязей. Могут быть отклонения, например, кто-то в операционных расходах может учитывать проценты по обслуживанию кредитной линии, которая используется для финансирования кассовых разрывов и оплаты закупок.

Прибыль (чистая прибыль и ее производные) до недавнего времени повсеместно использовалась в качестве ключевого показателя эффективности, и это совпадало с целями, которые ставили перед собой руководители и собственники. Но новый век несет новые веяния, согласно которым прибыль уступает место показателям, характеризующим устойчивость бизнеса и его влияние на окружающую среду и общество. Бизнес озабочен будущим, как самого себя, так и мира в котором он работает.

Определение бухгалтерской прибыли

Что такое бухгалтерская прибыль?

Бухгалтерская прибыль — это общая прибыль компании, рассчитанная в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Он включает явные затраты на ведение бизнеса, такие как операционные расходы, амортизация, проценты, и налоги.

Ключевые выводы

- Бухгалтерская прибыль показывает сумму денег, оставшуюся после вычета явных затрат на ведение бизнеса.

- Явные затраты включают рабочую силу, запасы, необходимые для производства, и сырье, а также затраты на транспортировку, производство, продажу и маркетинг.

- Бухгалтерская прибыль отличается от экономической прибыли, поскольку она представляет собой только денежные расходы, которые фирма оплачивает, и денежный доход, который она получает.

- Бухгалтерская прибыль также отличается от базовой прибыли, которая направлена на устранение влияния разовых статей.

Как работает учетная прибыль

Прибыль — это широко отслеживаемый финансовый показатель, который регулярно используется для оценки состояния компании.

Фирмы часто публикуют различные версии прибыли в своих финансовых отчетах. Некоторые из этих цифр учитывают все доходы и расходы , позиции , , указанные в отчете о прибылях и убытках. Другие представляют собой творческие интерпретации, составленные руководством и их бухгалтерами.

Бухгалтерская прибыль, также называемая бухгалтерской прибылью или финансовой прибылью, — это чистая прибыль, полученная после вычитания всех долларовых затрат из общей выручки. Фактически, он показывает сумму денег, которая осталась у фирмы после вычета явных затрат на ведение бизнеса.

Затраты, которые необходимо учитывать, включают следующее:

- Труд, например заработная плата

- Запасы, необходимые для производства

- Сырье

- Транспортные расходы

- Расходы на продажу и маркетинг

- Производственные и накладные расходы

Учетная прибыль и экономическая прибыль

Как и бухгалтерская прибыль, экономическая прибыль вычитает явные затраты из выручки. Они различаются тем, что в экономической прибыли также используются неявные затраты; различные альтернативные издержки, которые несет компания при распределении ресурсов в другом месте.

Примеры неявных затрат включают:

- Корпоративные здания

- Машины и оборудование

- Ресурсы для самозанятости

Например, если человек вложил 100 000 долларов в открытие своего дела и получил 120 000 долларов прибыли, его бухгалтерская прибыль составит 20 000 долларов. Однако экономическая прибыль добавила бы неявных издержек, таких как альтернативные издержки в размере 50 000 долларов, которые представляют собой зарплату, которую они получали бы, если бы продолжали свою дневную работу.Таким образом, владелец бизнеса понесет экономические убытки в размере 30 000 долларов (120 000 — 100 000 — 50 000 долларов).

Экономическая прибыль — это скорее теоретический расчет, основанный на альтернативных действиях, которые могли быть предприняты, в то время как бухгалтерская прибыль рассчитывает, что фактически произошло, и измеримые результаты за период. Учетная прибыль имеет множество применений, в том числе для налоговых деклараций. С другой стороны, экономическая прибыль в основном рассчитывается только для того, чтобы помочь руководству принять решение.

Учетная прибыль vs.Базовая прибыль

Компании часто предпочитают дополнять бухгалтерскую прибыль своим собственным субъективным отношением к своей прибыли. Один из таких примеров — базовая прибыль. Этот популярный, широко используемый показатель часто исключает разовые платежи или нечастые случаи и регулярно отмечается руководством как ключевой показатель, на который инвесторы должны обращать внимание.

Целью базовой прибыли является устранение влияния случайных событий, таких как стихийное бедствие, на прибыль.Убытки или прибыли, которые возникают нерегулярно, такие как расходы на реструктуризацию или покупка или продажа земли или собственности, обычно не принимаются во внимание, потому что они происходят нечасто и, как следствие, не считаются отражающими повседневные расходы ведения бизнеса.

Пример бухгалтерской прибыли

Компания А работает в обрабатывающей промышленности и продает виджеты по цене 5 долларов. В январе было продано 2000 виджетов с общим ежемесячным доходом в 10 000 долларов. Это первая цифра, указанная в отчете о прибылях и убытках.

Себестоимость проданных товаров (COGS) затем вычитается из выручки, чтобы получить валовую выручку. Если производство виджета стоит 1 доллар, COGS компании составит 2 000 долларов, а валовой доход — 8 000 долларов, или (10 000–2 000 долларов).

После расчета валовой выручки компании вычитаются все операционные расходы, чтобы получить операционную прибыль компании или прибыль до вычета процентов, налогов, износа и амортизации (EBITDA). Если бы единственными накладными расходами компании были ежемесячные расходы на сотрудников в размере 5000 долларов, ее операционная прибыль составила бы 3000 долларов, или (8000 — 5000 долларов).

Как только компания получает операционную прибыль, она оценивает все внереализационные расходы, такие как проценты, износ, амортизация и налоги. В этом примере у компании нет долга, но есть амортизируемые активы с линейной амортизацией 1000 долларов в месяц. Ставка корпоративного налога также составляет 35%.

Сумма амортизации сначала вычитается, чтобы получить прибыль компании до налогообложения (EBT) в размере 1000 долларов США или (2000–1000 долларов США). Корпоративные налоги затем оцениваются в 350 долларов, чтобы дать компании бухгалтерскую прибыль в 650 долларов, рассчитанную как (1000 долларов — (1000 долларов * 0.35).

Учетная прибыль — Обзор, как рассчитать, примеры

Что такое бухгалтерская прибыль?

Бухгалтерская прибыль — это чистая прибыль компании, которая рассчитывается путем вычитания расходов из доходов в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP). GAAPGAAP, Общепринятые принципы бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский учет. и финансовый.

Расходы включают прямые и косвенные затраты на ведение бизнеса, такие как амортизация, проценты, налоги, заработная плата, стоимость проданных товаров, сырье, затраты на продажу и маркетинг, накладные расходы и рекламу.

Резюме- Бухгалтерская прибыль — это прибыль или чистая прибыль предприятия, отраженная в финансовой отчетности.

- Включает все доходы и расходы, рассчитанные с использованием GAAP.

- Бухгалтерская прибыль — это показатель, используемый руководством для оценки текущих показателей бизнеса, а также для сравнения его текущего финансового положения по сравнению с конкурентами в отрасли.

Как рассчитать бухгалтерскую прибыль

Расчет бухгалтерской прибыли производится следующим образом:

Чистая прибыль = Выручка — СТО — Операционные расходы — Внеоперационные расходы — Корпоративные налоги

Например, Гордон владеет кондитерской, и он анализирует свои ежемесячные финансовые отчеты.Его ежемесячный доход составляет 5000 долларов, из них было продано 500 пачек конфет по 10 долларов каждая. Чтобы запустить кондитерскую, Гордон платит:

- 500 долларов операционных расходов

- 300 долларов США по продажам и маркетингу

- 200 долларов США по рекламе

Итого 1000 долларов США эксплуатационных расходов

Интерес, который должен быть заплачено 50 долларов, а его кондитерские автоматы обесценились за этот месяц на 10 долларов. Стоимость каждого мешка конфет — 3 доллара.

Вычитая 5000–1500 долларов (3 * 500) = 3500 долларов, будет получена валовая прибыль кондитерской.Затем мы вычитаем операционные расходы, которые составляют 3500 долларов — 1000 долларов = 2500 долларов, чтобы рассчитать EBITDAEBITDAEBITDA компании или прибыль до вычета процентов, налогов, амортизации и амортизации до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры.

Затем мы вычитаем внереализационные расходы, которые представляют собой амортизацию и проценты, чтобы получить прибыль до налогообложения в размере 2440 долларов (2500 долларов — 60 долларов), а затем умножаем эту сумму на 35%, что является ставкой корпоративного налога.Вычитая прибыль до налогообложения на сумму налогообложения (2440 — 854 доллара = 1586 долларов ), вы получаете бухгалтерскую прибыль.

Другой пример:

Джозефу принадлежит Silky-Smooth Corporation, которая производит брюки. Годовая выручка компании составляет 2 миллиона долларов. Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Сюда входят затраты на материалы, прямые составляют:

- Прямые материалы: 200000 долларов

- Трудозатраты: 50 000 долларов

- Производственные накладные расходы: 100000 долларов

Операционные расходы составляют 200000 долларов, а процентные расходы — 15000 долларов.Стоимость амортизации основных средств Silky-Smooth составляет 10 000 долларов. Сумма корпоративного налога составляет 25 000 долларов США.

Итого бухгалтерская прибыль составляет 2 000 000 долларов США — 350 000 долларов США — 200 000 долларов США — 15 000 долларов США — 10 000 долларов США — 25 000 долларов США = 1 400 000 долларов США .

Учетная прибыль по сравнению с экономической прибылью

Хотя оба типа прибыли учитывают явные затраты при формировании своей чистой прибыли, экономическая прибыль включает альтернативные издержки — потенциальные выгоды, которые упускаются, когда вариант не выбран.

Например, Гордон мог бы купить новую конфетную машину за 1000 долларов, что принесло бы прогнозируемый доход в 1500 долларов в будущем. Однако он не пошел на сделку из-за неопределенности текущих рыночных условий.

Сознавая тот факт, он бы вычел 500 долларов из своего дохода до налогообложения, поскольку альтернативные издержки Альтернативные издержки Альтернативные издержки являются одним из ключевых понятий в изучении экономики и преобладают в различных процессах принятия решений.Отказ от покупки машины означает отказ в 500 долларов в будущих доходах.

Для расчета экономической прибыли необходимо учитывать альтернативные действия, которые могли иметь место при принятии решения. С другой стороны, бухгалтерская прибыль не учитывает альтернативные издержки, а рассчитывается на основе измеримой балансовой стоимости. Таким образом, экономическая прибыль часто используется, чтобы наилучшим образом помочь руководству в принятии решений.

Учетная прибыль и основная прибыль

В отличие от бухгалтерской прибыли, базовая прибыль может быть субъективной и основана на собственном мнении о том, какой должна быть истинная прибыль для компании.В частности, базовая прибыль может быть рассчитана путем исключения необычных разовых платежей из-за их редкости.

Таким образом, базовая прибыль исключает нерегулярные или необычные события, которые могут повлиять на прибыль, такие как стихийные бедствия. Такая методология обычно включала только ежедневные постоянные затраты, которые предприятие понесет при выполнении операций. С другой стороны, бухгалтерская прибыль учитывает все значения, отраженные в финансовой отчетности, независимо от их частоты или нормальности.

Сравнение бухгалтерской прибыли и налогооблагаемой прибыли

Налогооблагаемая прибыль — это значение, используемое для налоговой декларации после корректировки бухгалтерской прибыли. Для расчета стоимости компании необходимо изменить учетную прибыль, разрешенную стандартами бухгалтерского учета и налоговым законодательством.

Состав налогооблагаемой прибыли зависит от региональных налоговых органов. Следовательно, при внесении корректировок компании необходимо определить, какие статьи дохода могут быть признаны, а какие не могут быть признаны в соответствии с налоговым законодательством данной области.Это также относится к расходам.

Налогооблагаемая прибыль включает следующее:

- Операционная прибыль

- Дивидендный доход

- Прирост капитала от продажи долгосрочных активов

- Процентный доход

Дополнительные ресурсы

CFI предлагает коммерческому банковскому и кредитному аналитику (CBCA) ™ Program Page — CBCAG Получите сертификат CBCA ™ от CFI и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Учетная прибыль и экономическая прибыль Учетная прибыль и экономическая прибыль Это руководство поможет вам полностью понять бухгалтерскую прибыль и экономическую прибыль, и, хотя они могут звучать одинаково, они на самом деле довольно

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и цифры суммы лет.

- Свободный денежный поток (FCF) Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: доступные денежные средства распределяются по собственному усмотрению.

- Налогооблагаемый доходНалогооблагаемый доходНалогооблагаемый доход относится к компенсации любого физического или юридического лица, которая используется для определения налоговых обязательств. Общая сумма дохода или валовой доход используется в качестве основы для расчета того, сколько физическое или юридическое лицо должно государству за конкретный налоговый период.

Калькулятор бухгалтерской прибыли

Калькулятор бухгалтерской прибыли — это простой инструмент, который помогает вычислить прибыль фирмы или предприятия с точки зрения бухгалтерского учета .

Прочтите далее, чтобы узнать формулу бухгалтерской прибыли , в которой рассказывается, как рассчитать бухгалтерскую прибыль. Мы также подготовили раздел, который поможет вам понять разницу между бухгалтерским учетом и экономической прибылью . Теперь вы знаете, что пришли в нужное место!

Но прежде чем мы погрузимся в подробности, вы можете проверить калькулятор метода учета по максимуму и минимуму, чтобы быстро оценить операционные затраты компании.

Что такое бухгалтерская прибыль? Как рассчитать бухгалтерскую прибыль?

Лучший способ понять концепцию бухгалтерской прибыли — это сравнить два основных метода определения прибыли: учет и экономическая прибыль . Бухгалтерская прибыль — это общая сумма поступлений от продаж или , общая выручка , то есть цена, умноженная на проданное количество, минус общие затраты на производство товаров или услуг .

Бухгалтерская прибыль представлена в отчете о прибылях и убытках фирмы , и бухгалтерия несет ответственность за сообщение об этом менеджеру.Таким образом, не включает неявные затраты , которые представляют собой альтернативные издержки отказа от наилучшего альтернативного использования ресурса.

Это различие отличает бухгалтерский учет и экономическую прибыль. Альтернативные издержки производства товара или услуги обычно выше, чем затраты на бухгалтерский учет, поскольку они включают как долларовую стоимость затрат (явных или бухгалтерских затрат), так и любые неявные затраты.

Калькулятор бухгалтерской прибыли — Формула бухгалтерской прибыли

Теперь, когда вы лучше знакомы с концепцией прибыли с разных точек зрения, давайте обсудим, как более точно рассчитать бухгалтерскую прибыль. Бухгалтерская прибыль , также известная как бухгалтерская прибыль или финансовая прибыль , — это чистая прибыль, полученная после вычета всех затрат из общей выручки . Другими словами, представляет собой сумму денег, оставшуюся у фирмы после оплаты всех явных затрат на ведение бизнеса .

В этом калькуляторе мы используем четыре типа затрат, которые составляют общие явные затраты:

- Операционные расходы: например, заработная плата, товарно-материальные запасы, затраты на продажи и маркетинг;

- Проценты: выплаченные проценты после получения ссуды на инвестицию;

- Амортизация: уменьшение стоимости актива с течением времени; и

- Налоги: например, корпоративный налог.

Следовательно, формула бухгалтерской прибыли следующая:

бухгалтерская прибыль = общая выручка - общие явные затраты

общие явные затраты = операционные расходы + проценты + амортизация + налоги

Бухгалтерский учет и экономическая прибыль — пример

Давайте продемонстрируем разницу между явными и неявными затратами на простом примере. Допустим, у вас есть недвижимость, на которой вы планируете открыть небольшую пиццерию.После подробного анализа вы оцениваете, что ваш бизнес будет приносить 100 000 долларов годового дохода, и вам потребуется 30 000 долларов, чтобы покрыть расходы на продукты питания и электроэнергию в течение года.

Поскольку вы планируете вести бизнес самостоятельно, ваши общие явные затраты будут всего лишь 30 000 долларов, что означает, что вы ожидаете, что бухгалтерская прибыль составит 90 297 долларов США — 100 000 долларов США — 30 000 долларов США = 70 000 долларов США . Однако было бы полезно, если бы вы не остановили анализ на этом — поскольку вы учитывали только бухгалтерские затраты на открытие пиццерии, бухгалтерская прибыль завышает вашу экономическую прибыль.

Во-первых, явных затрат не включает время, которое вы тратите на ведение бизнеса . Если бы вы не вели бизнес, вы могли бы заработать, например, 40 000 долларов, сохраняя свою текущую работу. Во-вторых, еще одна альтернативная стоимость открытия вашего бизнеса — это лучший альтернативный вариант использования вашей собственности, например, сдача ее в аренду кому-то другому. Таким образом можно было заработать, скажем, 80 000 долларов в год. Следовательно, экономические затраты на открытие пиццерии — это не только явные затраты в размере 30 000, но также и явные затраты в размере 40 000 долларов + 80 000 долларов = 120 000 долларов.Таким образом, общие альтернативные издержки (явные и неявные) уже превышают общий ожидаемый доход 30 000 долларов США + 120 000 долларов США = 150 000 долларов США , что намного выше, чем ваши бухгалтерские затраты, и делает ваш бизнес-план убыточным с экономической точки зрения . Но твоя любовь к пицце бесценна.

Бухгалтерская прибыль: определение и формула — видео и стенограмма урока

Формулы бухгалтерской прибыли

- Базовая формула прибыли — Общий доход — явные затраты.

- Подробная формула для прибыли : Общая выручка — Стоимость проданных товаров = Валовая прибыль.

- Валовая прибыль — (Операционные расходы + налоги) = Бухгалтерская прибыль

- Бухгалтерская прибыль = Общая выручка — (Стоимость проданных товаров + Операционные расходы + налоги)

Учетная прибыль и экономическая прибыль с примерами

Учетная прибыль отличается от экономической прибыли, которая включает такие вещи, как альтернативная стоимость .В отличие от явных затрат, которые можно легко подсчитать, упущенная выгода является потенциальным источником прибыли, которая была потеряна из-за другого образа действий. Следовательно, это также часто называют неявными затратами.

Рассмотрим этот упрощенный пример разницы между бухгалтерской прибылью и экономической прибылью. За год компания заработала 100 000 долларов на продажах и выплатила 60 000 долларов в качестве общих расходов и налогов. Бухгалтерская прибыль составит 40 000 долларов (100 000 долларов дохода — 60 000 долларов явных затрат).Однако, если бы фирма могла заработать 50 000 долларов, сдав в аренду часть своей земли и оборудования, ее экономическая прибыль составила бы 10 000 долларов (100 000 долларов дохода — 60 000 долларов явных затрат — 50 000 долларов альтернативных издержек). Это большая разница!

Резюме урока

Бухгалтерская прибыль — это выручка компании за вычетом явных затрат компании. Часто это то же самое или очень тесно связано с чистой прибылью в финансовом отчете.Такие расходы, как заработная плата, аренда, коммунальные услуги и сырье, входят в расчет бухгалтерской прибыли.

Может быть несколько различных вариантов расчета бухгалтерской прибыли в зависимости от отрасли и типа бизнеса. Чаще всего используется следующая общая формула: Общий доход — (Стоимость проданных товаров + Операционные расходы + налоги).

Твердое понимание бухгалтерской прибыли имеет решающее значение для финансового успеха любого бизнеса. В результате многие финансовые и управленческие должности в компаниях требуют от своих сотрудников понимания бухгалтерской прибыли и ее получения.

Обзор бухгалтерской прибыли

| Условия | Определения |

|---|---|

| Бухгалтерская прибыль | выручка компании за вычетом явных затрат компании |

| Чистая прибыль | прибыль; нижняя строка |

| Общепринятые принципы бухгалтерского учета (GAAP) | бухгалтерская прибыль рассчитывается с использованием методов и принципов, установленных авторитетными политическими советами |

| Явные затраты | операционные расходы, которые легко идентифицировать и учитывать, такие как сырье, заработная плата сотрудников, проценты по ссудам на оборудование и здания, аренда, коммунальные услуги и налоги |

| Отчет о прибылях и убытках / отчет о прибылях и убытках | одна из основных финансовых отчетов компании; показывает выручку и расходы компании за определенный период |

| Базовая формула прибыли | общая выручка за вычетом явных затрат |

| Подробная формула прибыли | общая выручка — себестоимость проданной продукции = валовая прибыль |

| Валовая прибыль | (операционные расходы + налоги) = бухгалтерская прибыль |

| Бухгалтерская прибыль | общая выручка — (себестоимость реализованной продукции + операционные расходы + налоги) |

| Альтернативная стоимость | потенциальный источник прибыли, утраченный из-за другого курса действий |

Результаты обучения

По окончании урока воспользуйтесь возможностью продемонстрировать свои способности:

- Определите термин «бухгалтерская прибыль»

- Сравните чистую прибыль и явные затраты

- Перечислить формулы бухгалтерской прибыли

- Сравнить бухгалтерскую прибыль и экономическую прибыль

Бухгалтерская прибыль (определение, формула) | Как рассчитать бухгалтерскую прибыль?

Что такое бухгалтерская прибыль?

Бухгалтерская прибыль — это чистая прибыль, доступная после вычета всех явных затрат и расходов из общей выручки, рассчитанной в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Явная стоимость Явная стоимость относится к коммерческим расходам, которые влияют на прибыльность организации и регистрируются в главной книге. Такие затраты — это расходы, которые появляются в отчете о прибылях и убытках. Дополнительная информация четко идентифицируема и измеряема и включает в себя материальные затраты, затраты на оплату труда, производственные и накладные расходы, транспортные расходы, затраты на продажу и маркетинг и т. Д. Неявные затраты — это альтернативные затраты на ресурсы организации, где организация рассчитывает, что бизнес заработал бы, если бы ресурс использовался для какой-либо другой цели, а не для деловой активности.читать дальше не считаются, так как то же самое не понесено, и это условно. Это отчетная прибыль предприятия (т. Е.) Согласно финансовой отчетности. Это также называется балансовой прибылью.

Формула бухгалтерской прибыли

Ниже формула —

Учетная прибыль = Общая выручка — явные затраты

Пример бухгалтерской прибыли

Пример № 1OZ Corp производит рубашки. Годовой оборот составляет 1 000 000 долларов США.Его прямые расходы: сырье — 700 000 долларов, затраты на рабочую силу — 100 000 долларов, производственные расходы — 50 000 долларов и амортизация — 50 000 долларов.

Формула бухгалтерской прибыли = Общая выручка — явные затраты

- = 1 000 000 долларов США — (700 000 долларов США + 100 000 долларов США + 50 000 долларов США + 50 000 долларов США)

- = 1 000 000 долларов США — 900 000 долларов США

- = 100 000 долларов США

Пример № 2

X Corp подготовила финансовую отчетность за год Финансовая отчетность — это письменный отчет, подготовленный руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год).Эти отчеты, которые включают баланс, отчет о прибылях и убытках, движение денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях. Читать далее 2018-19 гг. Подробная информация о выручке и прибыли представлена ниже.

В представленном выше случае расчетная бухгалтерская прибыль за год улучшилась в 18-19 финансовом году по сравнению с 17-18 финансовыми годами на 500 долларов США (то есть) на 33,3% больше, чем в отчетном году. Выручка увеличилась на 10 000 долларов (т.д.) на 25% больше по сравнению с прошлым годом. Он показывает балансовую прибыль. Книжная прибыль — это сумма прибыли, которую бизнес получает от своей деятельности и деятельности, но еще не реализован. Он не отслеживается аналитиками или заинтересованными сторонами, и его расчет актуален только для оценки налоговых обязательств Компании. читать дальше, генерируемые бизнесом за определенный период. Он действует как проверка для оценки производительности и эффективности бизнеса. Деловые звонки, касающиеся дальнейших инвестиций, прибыльности, положения на рынке и т. Д.можно анализировать с помощью такой прибыли.

Учетная прибыль по сравнению с Денежная прибыль

Денежная прибыль показывает прибыль в виде реальных денежных поступлений и оттоков. Учетная прибыль — это теоретическая прибыль, а денежная прибыль — это реальная прибыль предприятия. Считается, что это лучший показатель экономической жизнеспособности.

Пример

ABC Inc. готовит финансовую отчетность за 2018-19 годы, как в соответствии с методикой бухгалтерского учета, так и методом движения денежных средств для анализа своей деятельности.

При методе движения денежных средств прибыль больше, поскольку он не учитывает неденежные расходы. Неденежные расходы — это расходы, зарегистрированные в отчете о прибылях и убытках фирмы за рассматриваемый период; такие расходы не оплачиваются и не оплачиваются фирмой наличными. Он включает в себя такие расходы, как амортизация. Подробнее, и отражает реальную прибыль бизнеса.

Преимущества

- Он имеет преимущество перед денежной прибылью, поскольку может быть выгодным для бизнеса, поскольку им можно манипулировать на законных основаниях.

- Отражает финансовое положение и результаты бизнеса.

- Его можно использовать в качестве индикатора для сравнения по бизнесу и отрасли.

- Помогает в принятии решений о расширении бизнеса, инвестициях, эффективности бизнеса и т. Д.

- Если бизнес прибыльный, инвесторы и другие заинтересованные стороны будут заинтересованы в нем.

- Считается важным элементом оценки платежеспособности бизнеса.

Недостатки

- Это балансовая прибыль, и она отличается от денежной прибыли (т. Е.). Это не реальная прибыль, поскольку прибыль не указывает на реальный приток денежных средств.

- Бухгалтерская прибыль включает операции с чрезвычайными и исключительными статьями Экстраординарные статьи относятся к тем событиям, которые компания считает необычными, поскольку они нечасты по своему характеру. Прибыли или убытки, возникающие по этим статьям, раскрываются отдельно в финансовом отчете компании.Подробнее.

- Его нельзя использовать в качестве надлежащего сравнения по бизнесу, поскольку в областях начисления износа и амортизации используются различные методологии; Обесценение; положения; начисления и оценка.

- Разные законы о налогообложении в разных странах и разные способы представления финансовой отчетности (т.е.) в соответствии с МСФО, ОПБУ США и т.д .;

- Им можно легко манипулировать, так как можно оформить витрину в бухгалтерских книгах.

- Прибыль не может рассматриваться в качестве надлежащего ориентира для сравнения, поскольку существуют другие показатели, такие как выручка, валовая прибыль, финансовые коэффициенты. Финансовые коэффициенты являются показателями финансовых результатов компании.Существует несколько форм финансовых коэффициентов, которые указывают на результаты компании, финансовые риски и операционную эффективность, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной рентабельности, коэффициенты бизнес-рисков, коэффициент финансового риска, коэффициенты устойчивости и т. Д. Читать более того, необходимо учитывать положение по денежным потокам и т. д.

Ограничение

Заключение

Бухгалтерская прибыль представляет собой прибыль предприятия и включает все допустимые доходы и расходы.Эта прибыль может быть получена из финансовой отчетности предприятия. Руководству полезно оценивать эффективность бизнеса. Он служит основным показателем для сравнения эффективности бизнеса в отрасли.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое бухгалтерская прибыль и ее определение. Здесь мы обсуждаем формулу для расчета бухгалтерской прибыли, а также примеры, преимущества и недостатки. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Как рассчитать прибыль или убыток по отчету о прибылях и убытках

Эта функция требует, чтобы JavaScript был переведен с на .Расчет бухгалтерской прибыли или убытка должен производиться всеми предприятиями любого размера, от небольшого индивидуального блоггера до крупных предприятий и корпораций. Почему?

Он показывает, приносит ли бизнес деньги или теряет деньги ..

.. это очень важно!

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках — они означают одно и то же и содержат одинаковую информацию, но формулировки различаются в зависимости от того, в какой части мира вы находитесь.

Отчет о прибылях и убытках | Отчет о прибылях и убытках — это , самых важных и основных отчетов, которые должен составлять любой бизнес, и это не очень сложно сделать.

Как рассчитать прибыль по счету

Бизнес не может показывать прибыль одновременно с убытком. Это может быть только одно или другое.

Для расчета бухгалтерской прибыли или убытка вам необходимо:

- сложить все ваши доходы за месяц

- сложить все ваши расходы за месяц

- рассчитать разницу, вычтя общие расходы из общего дохода

- и полученный результат ваша прибыль или убыток

См. эти примеры:

Посмотрите, как убыток отображается со знаком минус.Другой способ — показать цифры красным цветом — 25 долларов или в таких скобках (25 долларов).

Какие бывают виды бухгалтерской прибыли?

Есть два вида бухгалтерской прибыли. Это:

- Валовая прибыль

- Чистая прибыль

Валовая, если результат вычета стоимости проданных товаров из дохода.

Нетто — это сумма после вычета расходов из валовой прибыли.

Вот быстрый пример, который включает стоимость проданных товаров:

Доходы и расходы

Потеря, связанная с уклонением от уплаты налогов, может показаться привлекательной, но это не так хорошо для финансового благополучия бизнеса.

Доход

Доходы в отчете о прибылях и убытках включают деньги, полученные от:

- продажи услуг

- продажи продуктов

- или средств от других доходов, таких как проценты, полученные от сбережений в банке

Расходы

Отчет о прибылях и убытках показывает только вычитаемые расходы.

Вычитаемые расходы (накладные расходы) — это те расходы, использование которых ваш налоговый отдел одобрил для уменьшения чистой прибыли.

Сумма налога, которую платит ваш бизнес, рассчитывается на основе чистой прибыли.

Чем выше прибыль, тем выше налог.

Расходы, не подлежащие вычету, не включаются в состав ваших прибылей и убытков.

Вместо этого они отображаются в балансе и включают в себя такие вещи, как:

- погашение ссуд

- инвентарь

- налог

- чертежи владельца

- инвестиции

Вот пример отчета о прибылях и убытках, показывающий валовые и чистые убытки

Если отчет показывает валовой убыток, как в приведенном выше примере, это означает, что денег недостаточно для покрытия накладных расходов бизнеса, и что могло произойти следующее: —

- Наценка на продажную цену слишком низкая.

- Покупателям предоставляется слишком много скидок

- Не все прямые затраты были оплачены заказчиком, поскольку они должны были быть

Для устранения этих проблем и сохранения бизнес от финансового разорения.

Как часто рассчитывать бухгалтерскую прибыль

Отчет о прибылях и убытках | Отчет о прибылях и убытках должен составляться регулярно в течение финансового года для анализа владельцем бизнеса.

Рекомендуется минимум раз в месяц .

Если вы боретесь с этим, то поручите свою отчетность специалисту по бухгалтерскому учету, который подготовит отчет, а также объяснит вам, что происходит с финансовыми показателями вашего бизнеса.

Обратите внимание: в этих ежемесячных отчетах не будут отражаться такие расходы, как амортизация основных средств (если вы не используете бухгалтерское программное обеспечение, такое как Xero, которое позволяет обрабатывать вычеты каждый месяц), но их можно оставить для расчета бухгалтером по адресу конец финансового года.

Амортизация вставляется под Чистая прибыль и вычитается, чтобы показать налогооблагаемую прибыль .

Терминология

Вот несколько альтернатив различным используемым терминам: —

Отчет о прибылях и убытках = Отчет о прибылях и убытках

Доход = Доход

Стоимость проданных товаров = Себестоимость продаж или прямые затраты

Убыток = Дефицит

Расходы = Накладные расходы

Прибыль = Прибыль

Верх

Как рассчитать бухгалтерскую прибыль

Учетная прибыль — это термин для денег, которые бизнес зарабатывает после вычета всех затрат, понесенных в процессе ведения бизнеса, из выручки.Таким образом, уравнение бухгалтерской прибыли очень простое: выручка за вычетом затрат равна бухгалтерской прибыли. Все предприятия должны периодически рассчитывать бухгалтерскую прибыль для соблюдения общепринятых принципов бухгалтерского учета и определения суммы налога на прибыль, которую они должны уплатить. Менеджеры, инвесторы, кредиторы и другие заинтересованные стороны внимательно отслеживают бухгалтерскую прибыль, потому что она, в определенном смысле, является окончательным показателем эффективности бизнеса.

Обзор бухгалтерской прибыли

Бухгалтерская прибыль определяется как чистая прибыль предприятия за год или другой отчетный период после вычитания всех расходов из общей выручки за период.В расходы входит стоимость проданных товаров. Затраты также включают операционные расходы, такие как расходы на продажу, общие расходы и административные расходы.

Кроме того, компания также несет внереализационные расходы, включая выплаты процентов, амортизацию, амортизацию и налоги. Вы можете найти примеры расчета бухгалтерской прибыли в отчете о прибылях и убытках фирмы. Этот финансовый отчет обычно доступен на веб-сайте компании по связям с инвесторами в ее годовом отчете. В отчете о прибылях и убытках бухгалтерская прибыль является чистой прибылью и называется чистой прибылью или чистой прибылью.Бухгалтерская прибыль также называется бухгалтерской прибылью.

Учетная прибыль — особенно важный показатель. Поскольку это чистая прибыль, которую получает бизнес, это ключевой показатель эффективности компании. Кроме того, получение прибыли — основная причина существования бизнеса. Фирма может работать в убыток в течение ограниченного времени, что и делают многие стартапы. Однако в долгосрочной перспективе бизнес, который не приносит прибыли, не выживет.

Явные затраты и неявные затраты

Суммы, вычтенные из выручки для расчета бухгалтерской прибыли, являются явными затратами.Экономисты также признают затраты, которые не входят в формулу бухгалтерской прибыли, называемые неявными затратами. Обычно неявная стоимость — это альтернативная стоимость. Предположим, Джейн решает бросить работу и заняться собственным бизнесом, открыв кондитерскую. Ее финансовые отчеты будут включать все явные расходы, необходимые для ведения ее бизнеса. Однако Джейн отказывается от зарплаты, которую получала на своей работе. Она может рассчитать свою «экономическую прибыль», вычтя эту альтернативную стоимость из своей бухгалтерской прибыли.

По большей части, неявные затраты и экономическая прибыль являются теоретическими абстракциями. Эти концепции полезны тем, что помогают менеджерам оценить потенциал альтернативного инвестирования капитала, чтобы они могли принимать более обоснованные решения.

Расчет бухгалтерской прибыли