Порядок списания основных средств

Порядок списания муниципального имущества:

находящиеся на балансе учреждения основные средства (оргтехника, мебель и прочее оборудование) облагаются налогом на имущество. Если же основные средства морально или физически у старели, повреждены, а ремонт нецелесообразен или невозможен, то необходимо произвести процедуру по списанию с баланса. Не обязательно дожидаться окончания амортизационного периода для проведения этой процедуры, на что указывает положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01:

V. Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

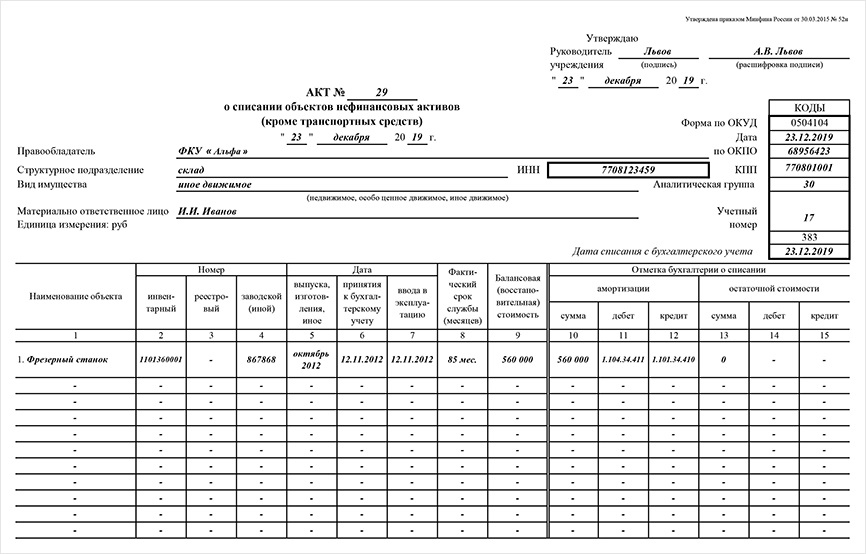

Для того, чтобы произвести списание, создается специальная комиссия по списанию, состоящая из председателя комиссии, главного бухгалтера и лица, материально ответственного за сохранность основных средств.

Основание для списания основных средств – это техническое заключение на списание техники.

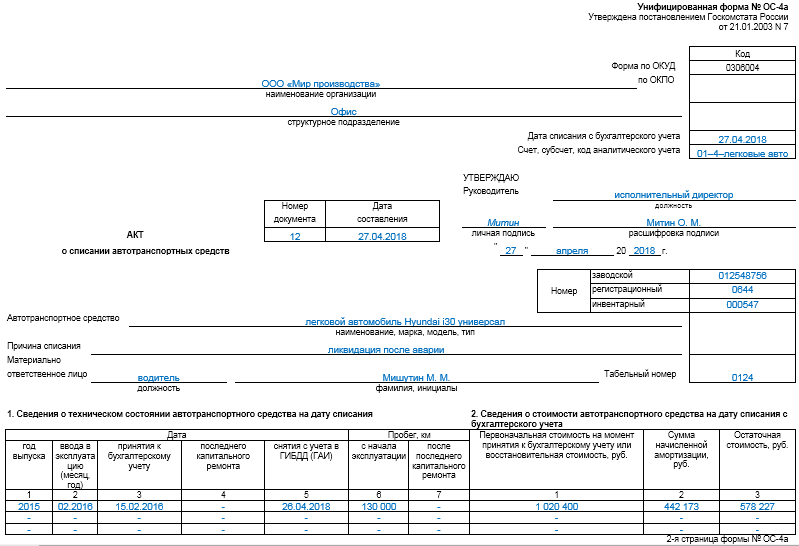

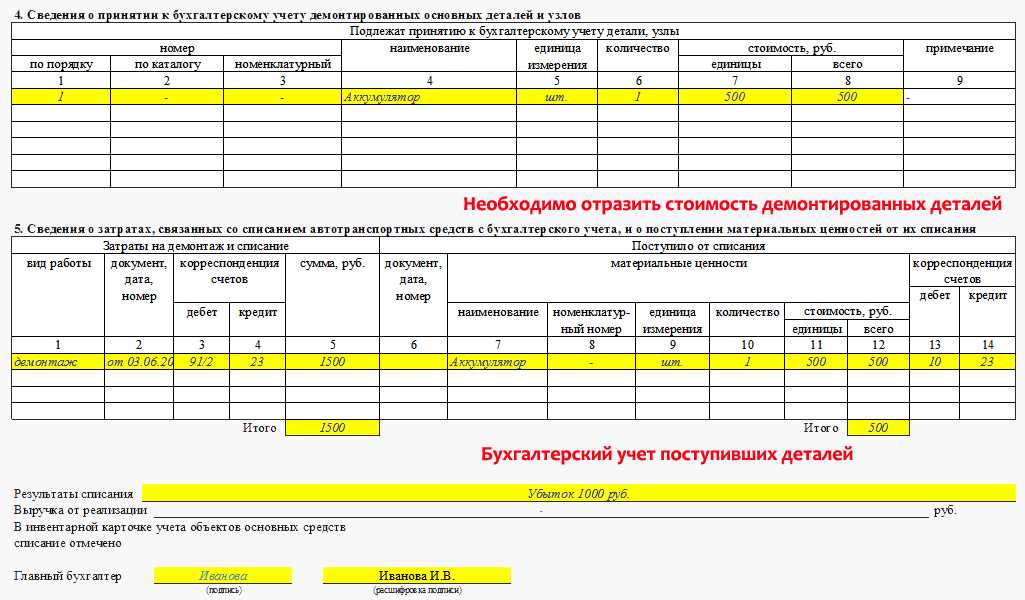

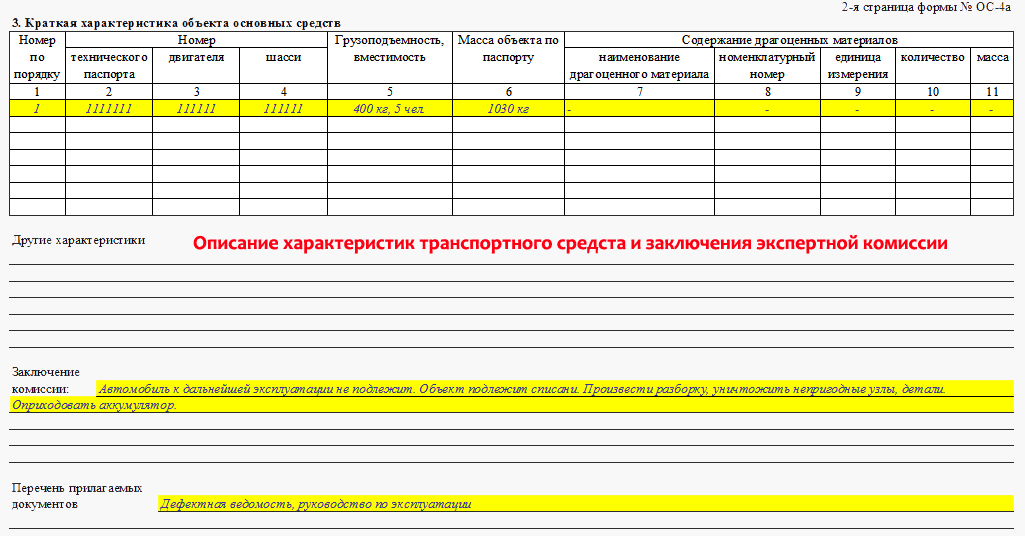

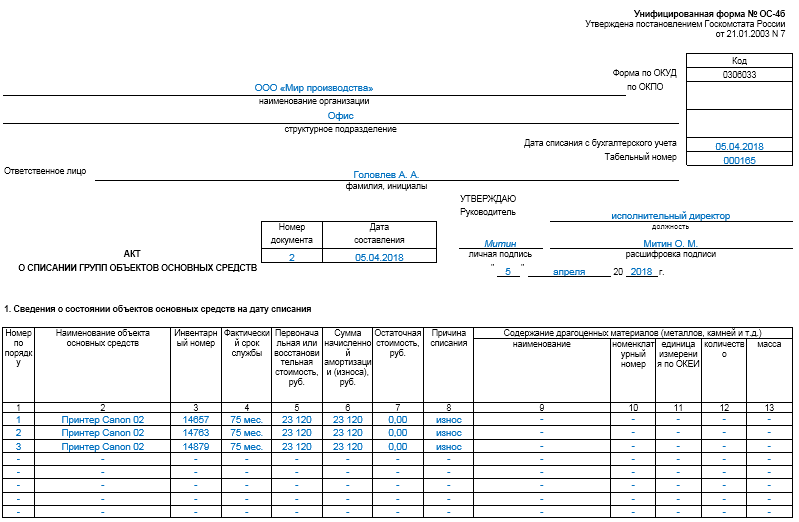

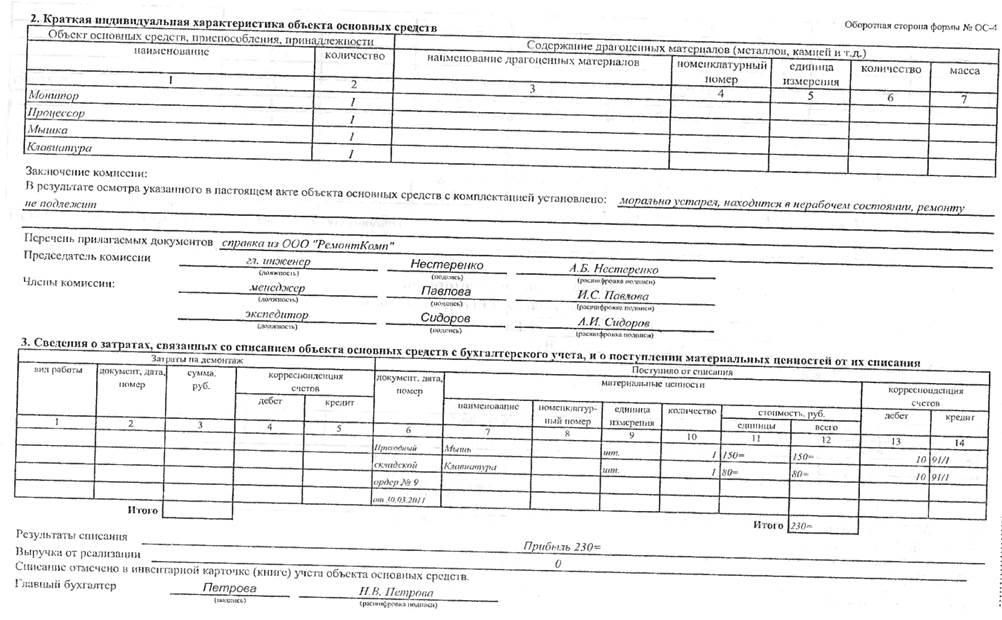

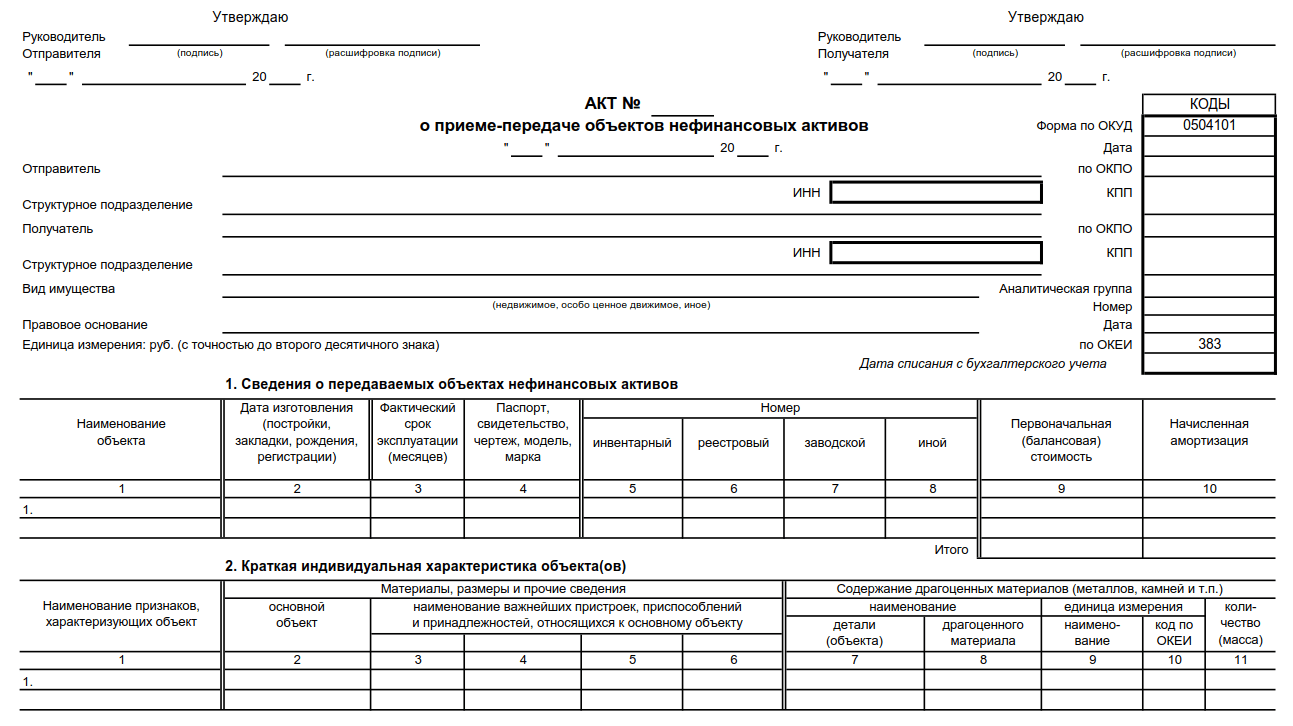

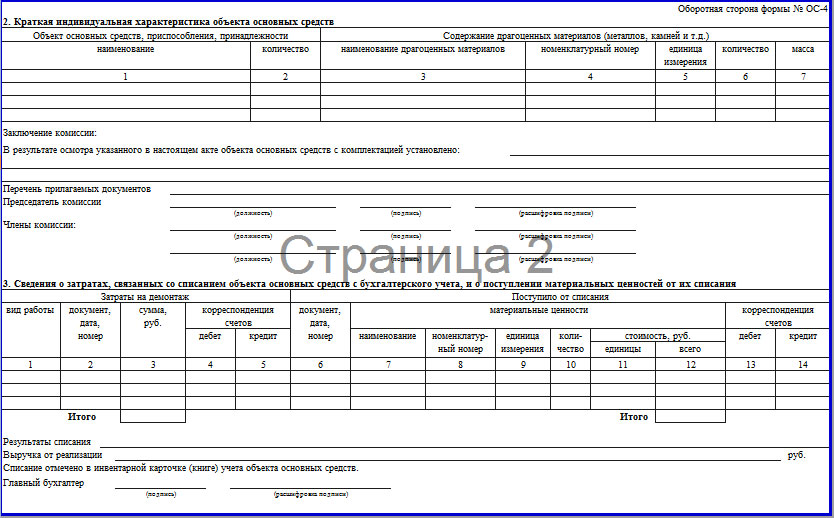

Образец: акт списания оргтехники

Порядок списания основных средств: специалистами проводится диагностика (техническая экспертиза) техники, в ходе которой определяется неремонтопригодное оборудование, подлежащее списанию. На основании результатов технической экспертизы составляется акт дефектации (дефектная ведомость, акт списания), в нем указываются выявленные дефекты и делается заключение о невозможности или нецелесообразности ремонта изделия, о непригодности его к дальнейшему использованию.

Именно ведомость дефектов служит основанием для списания основных средств организации с бухгалтерского учёта.

Списание — заключительная хозяйственная операция при использовании объекта основных средств, включающая в себя:

- диагностика технического состояния каждой единицы основных средств

- оформление документации

- получение разрешения на списание

- демонтаж, разборку

- утилизацию и списание с балансового учета

Для того, чтобы все было сделано грамотно, необходимо соблюдать порядок списания оборудования.

Определяем техническое состояние

Нормативно-правовые акты Российской Федерации не обязывают учреждения привлекать специализированные организации для представления технического заключения о состоянии компьютерного и электрооборудования и необходимости его списания. Такое решение может принять комиссия, состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

- диагностика объекта, подлежащего списанию

- установление целесообразности его дальнейшего использования

- установление причин списания объекта (физический и моральный износ)

- составление актов о списании объектов основных средств

Если в штате учреждения отсутствуют специалисты необходимой квалификации, необходимо воспользоваться услугами сторонней организации. Необходимо заключить соответствующий договор.

Необходимо заключить соответствующий договор.

Согласование

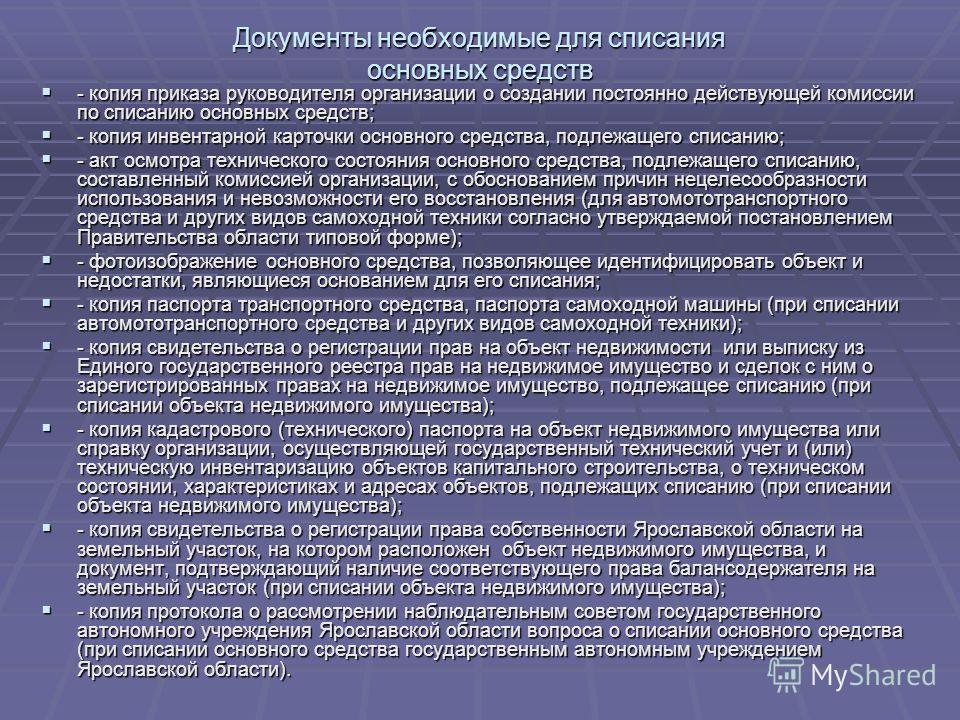

По результатам проверок комиссия комплектует документы, необходимые для согласования списания основных средств. Для списание оргтехники понадобятся:

- копия приказа руководителя о создании комиссии по списанию основных средств

- копии инвентарных карточек учета основных средств

- техническое заключение, выданное специализированными организациями, подтверждающее непригодность объекта к восстановлению и дальнейшему использованию (при отсутствии в штате учреждения специалистов необходимой квалификации)

- копии технических паспортов

- выписки из реестра муниципального имущества

В соответствии с П(С)БУ 7, необоротные материальные активы списываются с баланса в случаях:

Ликвидация необоротных активовЛиквидация необоротных активов (основных средств) проводится исключительно с документальным оформлением данного события

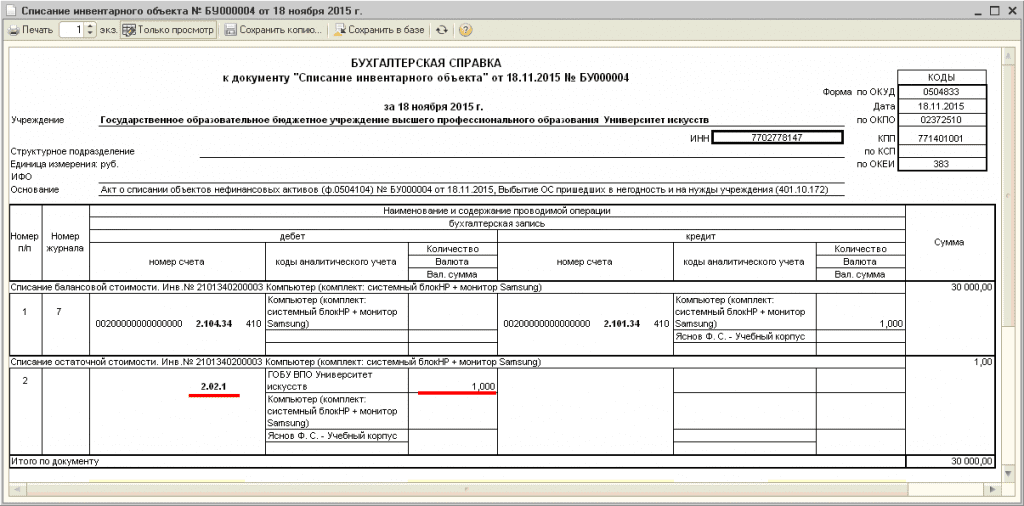

Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п., отражаются в акте в разделе «Расчет результатов списания объектов». В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание — признание объекта ОС непригодным для использования и ликвидация — разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

Согласно Закону Украины «Про бухгалтерский учет и финансовую отчетность в Украине» статья 8 дает нам право самостоятельно выбирать форму ведения бухгалтерского учета и правила документооборота. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п., отражаются в акте в разделе «Расчет результатов списания объектов». В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание — признание объекта ОС непригодным для использования и ликвидация — разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

Согласно Закону Украины «Про бухгалтерский учет и финансовую отчетность в Украине» статья 8 дает нам право самостоятельно выбирать форму ведения бухгалтерского учета и правила документооборота.

Обратите внимание, что в перечне речь идет не об одном документе, а о комплекте документации, которая является основанием для ликвидации объекта основных средств. Бухгалтерские проводки при ликвидации основных средств

Пример: Ликвидируем станок, ставший непригодным к эксплуатации в следствие пожара, первоначальной стоимостью 500 000 гривен, на который на момент ликвидации была начислена амортизация в сумме 450 000 гривен. Для демонтажа станка была привлечена подрядная организация, являющаяся плательщиком НДС, которая демонтировала станок за 12 000 гривен, в том числе 2 000 гривен НДС.

В итоге:

А как же затраты на демонтаж? Про них — ниже. В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т.д. Они должны быть оприходованы на баланс предприятия с соответствующими последствиями по налоговому учету. Также, предприятие может привлекать подрядные организации для ликвидации необоротных активов. В этом случае у нас возникают дополнительные проводки. Бухгалтерские проводки при оприходовании материалов и запасных частей, которые возникают в результате ликвидации основных средств:

Все затраты, понесенные в связи с ликвидацией основных средств относятся по счету 976. Продолжение примера.

Обратите внимание, что для целей налогообложения, законодатель четко различает ситуацию, когда основные средства ликвидируются по решению плательщика налога и когда эта ликвидация является вынужденной, то есть следствием пожара, стихийного бедствия, хищения и т. Последствия, возникающие при ликвидации основных средств в налоговом учете по НДС (налогу на добавленную стоимость):

Последствия, возникающие при ликвидации основных средств в налоговом учете по Налогу на прибыль:

Что делать с расходами, понесенными на ликвидацию основных средств:

Обратите внимание, что в приведенном выше примере стоимость запасных частей, полученных в результате ликвидации объекта основных средств, попала под налогообложение как прочий доход, и это правильно. Однако, стоимость этих запасных частей предприятие оценивает самостоятельно. Таким образом, определяйте справедливую стоимость полученных в результате ликвидации объекта ОФ активов «без лишнего фанатизма». Реализация необоротных активов (основных средств)

Налоговые последствия продажи основных средств имеют особенности только в части Налога на прибыль

Операции по продаже необоротных активов к операционной деятельности не относятся. Создание основных средств | Описание курса | Переоценка основных средств

|

пример ниже)

пример ниже) д. Поэтому причина ликвидации обязательно должна быть указана в соответствующих документах.

д. Поэтому причина ликвидации обязательно должна быть указана в соответствующих документах.

2. Не подлежат амортизации и полностью относятся в состав расходов за отчетный период расходы плательщика налога на:

2. Не подлежат амортизации и полностью относятся в состав расходов за отчетный период расходы плательщика налога на:

Отражается доход, полученный в связи с реализацией

Отражается доход, полученный в связи с реализацией

Внесены изменения в методику учета списываемых объектов незавершенного строительства и основных средств

Для какого имущества применяются нормы Постановления № 74?

Нормы Постановления № 74 применяются в отношении имущества, находящегося в собственности Республики Беларусь, при его списании. Согласно п. 2 Положения о порядке списания имущества, находящегося в собственности Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 13.11.2019 № 764 (далее – Положение № 764), это имущество, находящееся в собственности Республики Беларусь, – недвижимое и движимое имущество, закрепленное на праве хозяйственного ведения или оперативного управления за государственными органами и организациями, в том числе республиканскими юридическими лицами, а также переданное в безвозмездное пользование негосударственным юридическим лицам (далее – имущество). При этом уточняется:

При этом уточняется:

- движимое имущество – машины, оборудование, транспортные средства, иное движимое имущество, относящееся к основным средствам;

- недвижимое имущество – капитальные строения (здания, сооружения), изолированные помещения, машино-места, незавершенные законсервированные капитальные строения, иное недвижимое имущество (за исключением предприятий как имущественных комплексов), подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, суда плавания река – море, космические объекты, доли в праве общей собственности на них, незавершенные незаконсервированные капитальные строения;

- списание имущества – его выбытие из хозяйственного ведения, оперативного управления государственного органа и организации, в том числе республиканского юридического лица, а также из владения негосударственного юридического лица, которому имущество передано в безвозмездное пользование, на основании решения, принятого в соответствии с Положением № 764 (п.

2 Положения № 764). Такое решение принимает уполномоченный орган, приведенный в пунктах 5 и 6 Положения № 764, создавая постоянно действующую комиссию по списанию имущества (п. 7 Положения № 764).

2 Положения № 764). Такое решение принимает уполномоченный орган, приведенный в пунктах 5 и 6 Положения № 764, создавая постоянно действующую комиссию по списанию имущества (п. 7 Положения № 764).

До принятия Постановления № 74 при списании объектов основных средств организации руководствовались Инструкцией по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 26 (далее – Инструкция № 26). Согласно п. 28 Инструкции № 26 выбытие основных средств в результате списания (в случае физического износа, утраты (гибели) в связи с чрезвычайными обстоятельствами и т.п.) оформляется актом о списании имущества. Примерная форма данного акта для организаций республиканской формы собственности была установлена приложением к постановлению Министерства финансов Республики Беларусь от 12.03.2012 № 15 (далее – Постановление № 15). Теперь форма акта утверждена Постановлением № 74.

Что же касается списания объектов незавершенного строительства, то в настоящее время отсутствует нормативный правовой акт по бухгалтерскому учету списания объектов незавершенного строительства.

Следует отметить, что Постановлением № 74 Постановление № 15 не отменено.

Суть нового порядка

При выбытии основных средств накопленные по ним за весь период эксплуатации суммы амортизации и обесценения отражаются по дебету счета 02 «Амортизация основных средств» и кредиту счета 01 «Основные средства». Остаточная стоимость выбывающих основных средств отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 01 «Основные средства», если иное не установлено законодательством (п. 30 Инструкции № 26).

Однако при списании объектов недвижимости существовал значительный разрыв по времени между датой акта на списание и фактическим списанием такого объекта. Наличие акта о списании объекта основных средств приводило к тому, что объект с бухгалтерского учета списан, а его фактическое наличие продолжало иметь место в случае, если этот объект по времени требовал разборки (демонтажа) и ликвидации последствий, в т. ч. рекультивации земельного участка, на котором находился объект недвижимости.

ч. рекультивации земельного участка, на котором находился объект недвижимости.

Согласно абз. 39 ст. 1 Закона от 05.07.2004 № 300-З «Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь» снос – освобождение строительной площадки от находящихся на ней объектов недвижимого имущества, а также незаконсервированных не завершенных строительством объектов, осуществляемое путем демонтажа конструкций в целях их дальнейшего использования и (или) с применением разрушающих технологий при нецелесообразности или невозможности их дальнейшего использования.

Работы по сносу (демонтажу) имущества, включая при необходимости проведение технического обследования, разработку проектной документации, осуществляются не позднее шести месяцев со дня принятия решения о списании имущества или в иные сроки, определенные проектной документацией, но, как правило, не более двенадцати месяцев со дня принятия решения о списании имущества (п. 10 Положения № 764).

Списание остаточной (ликвидационной) стоимости имущества отражается в бухгалтерском учете на основании акта о списании имущества в порядке, установленном Министерством финансов (п. 10 Положения № 764).

Пунктом 2 Постановления № 74 определено, что остаточная (ликвидационная) стоимость имущества, находящегося в собственности Республики Беларусь, списание которого отражено в бухгалтерском учете организации на основании акта о списании имущества, до завершения работ по сносу (демонтажу) этого имущества учитывается на забалансовом счете, введенном в план счетов бухгалтерского учета организации.

Следовательно, организации, у которых в бухгалтерском учете числится имущество, находящееся в собственности Республики Беларусь, в рабочий план счетов вводят дополнительный забалансовый счет.

Например, могут быть введены счета:

– 018 «Остаточная (ликвидационная) стоимость списанных объектов основных средств»;

– 019 «Ликвидационная стоимость списанных объектов незавершенного строительства».

Списание остаточной (ликвидационной) стоимости имущества, находящегося в собственности Республики Беларусь, с бухгалтерского учета по забалансовому счету в Постановлении № 74 не прописано. Однако логично предположить, что такое списание будет осуществлено по завершении всех работ по демонтажу и сносу.

Для целей бухгалтерского учета такое списание является хозяйственной операцией, требующей оформления первичного учетного документа (п. 1 ст. 10 Закона Республики Беларусь № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З)). В Постановлении № 74 первичный учетный документ не приведен. По мнению автора, им может быть бухгалтерская справка либо бухгалтерская справка-расчет, содержащая следующие обязательные реквизиты (п. 2 ст. 10 Закона № 57-З):

- наименование документа, дату его составления;

- наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

- содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Постановление № 74 вступило в силу после его официального опубликования, т.е. с 24.01.2020.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 24 января 2020 г.

Сдать основное средство в лом — Финансы | Динамика 365

- Статья

- 2 минуты на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В теме описан процесс исключения проводок по основному средству, списанному как металлолом. Типы транзакций, которые можно исключить, включают проводки по приобретению актива и накопленной амортизации, а также другие проводки по основным средствам.Исключение этих транзакций влияет на балансовые счета, такие как корректировка приобретения, корректировка амортизации, переоценка, списание и списание.

| Транзакция | Дебет (доктор) | Кредит (Кр.) |

|---|---|---|

| Др Накопленная амортизация | х | |

| Кр. Прибыль/убыток по основным средствам | х | |

| Др. Прибыль/убыток по основным средствам | х | |

| Кр.Счет приобретения основных средств | х | |

| Др. Прибыль/убыток от основных средств (остаточная стоимость [NBV]) | х | |

Кр. Прибыль/убыток от основных средств (NBV) Прибыль/убыток от основных средств (NBV) | х |

Примечание

Мы рекомендуем тесно сотрудничать с главным финансовым директором (CFO) или контролером вашей компании, чтобы определить правильные учетные записи, которые следует использовать для каждого типа транзакций, а также убедиться, что процесс выбытия и транзакции, которые он генерирует, корректно обновляют эти учетные записи. .

Перед выбытием основного средства как брака необходимо создать бухгалтерские счета, связанные со стоимостью приобретения основного средства, амортизацией за текущий год, амортизацией за предыдущие годы и NBV основного средства. Типы операций с основными средствами перечислены на странице Профиль разноски основных средств . Перейдите к Основные средства > Настройка > Профили учета основных средств , а затем на экспресс-вкладке Выбытие выберите Утилизация в поле над сеткой. На следующем рисунке показан список типов операций с основными средствами на странице Профили учета основных средств .

На следующем рисунке показан список типов операций с основными средствами на странице Профили учета основных средств .

В следующем примере основное средство было приобретено 1 января 2018 г. и будет списано 31 марта 2019 г.

- Цена приобретения: 24 000,00 долларов США (USD)

- Срок службы: Два года

- Метод амортизации: Линейный срок службы

- Сумма амортизации: 1000.00 долларов США в месяц

NBV основных средств рассчитывается по следующей формуле:

Остаточная стоимость = Цена приобретения – Амортизация

В этом примере основное средство было приобретено и амортизировалось в течение 15 месяцев, с января 2018 г. по март 2019 г. Таким образом, NBV актива составляет 9 000,00 долларов США (24 000,00 долларов США – 15 000,00 долларов США).

Чтобы создать журнал выбытия, перейдите к Основные средства > Записи журнала > Журнал основных средств , а затем в области действий выберите Строки .![]() Выберите Утилизация — утилизация , а затем выберите идентификатор основного средства. Чтобы полностью избавиться от актива, не вводите значение ни в поле Дебет , ни в поле Кредит .

Выберите Утилизация — утилизация , а затем выберите идентификатор основного средства. Чтобы полностью избавиться от актива, не вводите значение ни в поле Дебет , ни в поле Кредит .

Проводка утилизации основных средств изменяет значения полей для книги учета основных средств следующим образом:

- В разделе Баланс поле Статус обновляется на Списано .

- В разделе Выпуск в поле Дата выбытия указывается дата, когда актив был списан.

На следующем рисунке показан баланс основных средств.

На следующем рисунке показан размещенный ваучер.

Как высвобождать, отслеживать и списывать основные средства — приложение Dynamics NAV

- Статья

- 6 минут на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Вы можете управлять своими основными средствами, используя функции актов основных средств в Dynamics NAV. Акты основных средств позволяют высвобождать, отслеживать и списывать основные средства вашей организации.

Первым шагом к управлению вашими основными средствами является настройка нумерации основных средств и исходных кодов.

Для настройки нумерации основных средств

- Выберите значок, введите Настройка основных средств и выберите соответствующую ссылку.

- На экспресс-вкладке Нумерация выберите серию номеров для каждого типа операции с основными средствами.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Для настройки исходных кодов основных средств

- Выберите значок, введите Настройка исходного кода и выберите соответствующую ссылку.

- На экспресс-вкладке Основные средства выберите исходный код для каждого типа основных средств.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Ввод основных средств в эксплуатацию

Актив признается в качестве основного средства после того, как он введен в эксплуатацию для организации. Вы можете использовать окно FA Release Act для ввода основных средств в эксплуатацию.

Ввод основных средств в эксплуатацию

Выберите значок, введите FA Release Act , а затем выберите соответствующую ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный разрешению основного средства. Описание проводки Введите описание для выпуска основных средств. Описание создается автоматически из типа документа и номера версии. Причина № документа Введите идентификационный номер исходного документа, являющегося причиной деблокирования основных средств. Причина Дата документа Введите дату исходного документа, являющегося причиной деблокирования основных средств. Эта информация используется в отчетах и проводках по основным средствам. FA Дата публикации Введите дату разноски выпуска основных средств.  Эта информация используется в отчетах и проводках по основным средствам.

Эта информация используется в отчетах и проводках по основным средствам.Внешний документ № Введите номер внешнего документа, относящегося к этому выпуску основных средств. Номер проводки Введите идентификационный номер проводки, который будет использоваться для записи выпуска основных средств. Код измерения 1 быстрого доступа Введите код отдела, связанный с основным средством. Код измерения 2 быстрого доступа Введите код incexp, связанный с основным средством. На экспресс-вкладке Строки заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный высвобождаемому основному средству.

Описание Введите описание основного средства. Код книги амортизации Введите код книги амортизации, которая используется для учета амортизации основного средства. Значение устанавливается с использованием информации из окна «Настройка основных средств ». Новый код книги амортизации Введите альтернативный код книги амортизации, который используется для учета амортизации для деблокированной записи основных средств. Нажмите кнопку OK , чтобы опубликовать свои записи и ввести основные средства в эксплуатацию.

Отслеживание движения основных средств

Отслеживание местонахождения и состояния основных средств является важной функцией в большинстве организаций. Например, вы можете захотеть записать перемещение офисного оборудования из предыдущего места в новое место. Вы можете использовать окно FA Movement Act для отслеживания движения основных средств и регистрации состояния ваших основных средств.

Вы можете использовать окно FA Movement Act для отслеживания движения основных средств и регистрации состояния ваших основных средств.

Для отслеживания движения основных средств

Выберите значок, введите FA Movement Act , а затем выберите соответствующую ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный записи движения основных средств. Описание проводки Введите описание записи движения основных средств. Описание создается автоматически из типа документа и номера перемещения. Причина № документа Введите идентификационный номер исходного документа, являющегося причиной движения основных средств.

Причина Дата документа Введите дату исходного документа, являющегося причиной движения основных средств.Эта информация используется в отчетах и проводках по основным средствам. Код местоположения FA Указывает местоположение основного средства до его перемещения. Новый код местоположения FA Введите новое местоположение основного средства. FA Дата публикации Введите дату разноски записи движения основных средств. Эта информация используется в отчетах и проводках по основным средствам. Внешний документ № Введите номер внешнего документа, относящегося к этой записи движения основных средств. Номер проводки Введите идентификационный номер проводки, который будет использоваться для записи движения основных средств.

Код измерения 1 быстрого доступа Введите код отдела, связанный с основным средством. Код измерения 2 быстрого доступа Введите код incexp, связанный с основным средством. На экспресс-вкладке Строки заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный записи строки движения основных средств. Описание Введите описание записи строки движения основных средств. Статус Введите статус основного средства. Возможные варианты включают Инвентаризация , Монтаж , Эксплуатация , Техническое обслуживание , Ремонт , Ликвидировано и Списано .

Код книги амортизации Введите код книги амортизации, которая используется для учета амортизации основного средства. Значение устанавливается с использованием информации из окна «Настройка основных средств ». Новый код книги амортизации Введите новый код книги амортизации, который используется для разноски амортизации после разноски записи движения основных средств. Код причины Введите код причины движения основных средств. Нажмите кнопку ОК , чтобы разместить свои записи и записать движение основных средств.

Списание стоимости основных средств

При продаже или выбытии основного средства может возникнуть необходимость списать оставшуюся балансовую стоимость неамортизированного основного средства.Для списания остаточной стоимости основных средств можно использовать окно Акт списания ОС .

На списание стоимости основного средства

Выберите значок, введите Акт списания ОС , а затем выберите связанную ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный записи о списании основных средств. Описание проводки Введите описание записи о списании основных средств. Описание создается автоматически из вида документа и номера списания. Причина № документа Введите идентификационный номер исходного документа, являющегося причиной списания основных средств. Причина Дата документа Введите дату исходного документа, являющегося причиной списания основных средств.  Эта информация используется в отчетах и проводках по основным средствам.

Эта информация используется в отчетах и проводках по основным средствам.Код местоположения FA Указывает местоположение основного средства. FA Сотрудник № Введите номер сотрудника лица, которое поддерживает владение основным средством. FA Дата публикации Введите дату разноски записи о списании основных средств.Эта информация используется в отчетах и проводках по основным средствам. Внешний документ № Введите номер внешнего документа, относящегося к этой операции списания основных средств. Номер проводки Введите идентификационный номер проводки, который будет использоваться для записи о списании основных средств. Код измерения 1 быстрого доступа Введите код отдела, связанный с основным средством.

Код измерения 2 быстрого доступа Введите код incexp, связанный с основным средством. На экспресс-вкладке Строки заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный записи строки списания основных средств. Описание Введите описание записи строки списания основных средств. Код книги амортизации Введите код книги амортизации, которая используется для учета амортизации основного средства. Значение устанавливается с использованием информации из окна «Настройка основных средств ». Товар Квитанция № Введите номер квитанции из документа о продаже или утилизации номенклатуры.

Код причины Введите код причины для записи о списании основных средств. Нажмите кнопку ОК , чтобы провести свои проводки и зафиксировать списание основных средств.

См. также

Dynamics 365 Business Central

Основные средства

Узнайте, как списать основные средства для вашего нового бизнеса

Владельцы бизнеса должны понимать, как сэкономить деньги во время уплаты налогов с помощью бизнес-вычетов.Основные средства — это основная форма списания налогов, о которой многие предприниматели могут не знать. При правильном подходе к управлению вашими капитальными активами и налоговой стратегии вы можете максимально эффективно минимизировать свои налоговые обязательства.

Давайте посмотрим, как классифицируются различные виды основных средств и что нужно знать о списании основных средств для целей налогообложения.

Капитальные активы — это значительные объекты собственности, принадлежащие бизнесу, которые не предназначены для продажи в рамках обычной деятельности и которые предназначены для получения дохода для бизнеса в течение срока полезного использования, превышающего год.Основные средства не являются товарно-материальными запасами или краткосрочными инвестициями в бизнес. Думайте о капитальных активах как о категории «крупных покупок» или «долгосрочных инвестиций» в бизнес-расходах.

Некоторые виды капитальных активов включают:

- Здания, недвижимость или объекты, находящиеся в собственности предприятия

- Транспортные средства, принадлежащие компании

- Деловое оборудование, используемое для производства продукции

- Компьютеры, принадлежащие предприятию

Как правило, капитальные активы являются долгосрочными активами — определение капитальных активов определяется тем, имеет ли приобретенный объект срок полезного использования более одного года. Основные средства также известны как «основные активы», а краткосрочные активы, такие как товарно-материальные запасы, известны как «оборотные активы», поскольку ожидается, что они будут проданы или использованы в течение текущего года.

Основные средства также известны как «основные активы», а краткосрочные активы, такие как товарно-материальные запасы, известны как «оборотные активы», поскольку ожидается, что они будут проданы или использованы в течение текущего года.

Надлежащий учет ваших бизнес-активов также помогает другим людям оценить и понять реальную стоимость вашего бизнеса, что может повлиять на право на получение бизнес-кредитов, завершение слияний и привлечение инвесторов.

Как вы «списываете» основные средства?«Списание» основных средств — это процесс надлежащего требования вычетов на расходы по активам в соответствии с налоговым законодательством и правилами бухгалтерского учета.Некоторые капитальные активы (например, имущество, принадлежащее бизнесу) списываются медленно с течением времени в налоговых декларациях за несколько лет, а не все сразу — это называется «амортизация».

Основные средства требуют более сложного учета при принятии решения о том, можете ли вы вычесть их расходы из налогов на бизнес. Поскольку капитальные активы являются долгосрочными обязательствами и, как правило, их покупка обходится дороже, предприятиям обычно приходится учитывать амортизацию своих основных активов с течением времени.

Поскольку капитальные активы являются долгосрочными обязательствами и, как правило, их покупка обходится дороже, предприятиям обычно приходится учитывать амортизацию своих основных активов с течением времени.

Амортизация позволяет предприятиям требовать часть стоимости основных средств в качестве вычитаемых коммерческих расходов в течение нескольких лет в течение срока полезного использования актива. Одним из наиболее распространенных видов основных средств является торговое оборудование.

Не все расходы на оборудование для бизнеса могут автоматически квалифицироваться как списание налогов за этот год. Некоторые активы могут быть списаны сразу, а другие должны списываться в течение нескольких лет.

Чтобы было понятнее, подумайте об упомянутом выше определении «срок полезного использования в один год».Например, ручки, бумага, чернильные картриджи и другие быстро используемые канцелярские товары подлежат списанию за финансовый год, в котором они были приобретены, поскольку в большинстве случаев вы израсходуете их в течение одного года. Это не капитальные активы, это «оборотные активы» — расходы, которые можно вычесть из ваших налогов за текущий год.

Это не капитальные активы, это «оборотные активы» — расходы, которые можно вычесть из ваших налогов за текущий год.

Для большинства малых предприятий управление капитальными активами не слишком сложно, поскольку они обычно имеют меньше основных средств и более простые налоговые последствия. Однако существуют консалтинговые фирмы по управлению активами, которые помогают предприятиям принимать разумные финансовые решения в отношении своих капитальных активов.Ваш бухгалтер может оценить ваши методы управления капитальными активами и сообщит вам, когда может потребоваться дополнительная поддержка со стороны сторонней команды.

Возможные предостережения при списании основных средств Налоговые законы и правила, касающиеся активов, могут меняться из года в год. Это еще одна причина, по которой вы хотите, чтобы ваш бухгалтер принимал решение, когда дело доходит до того, что вы списываете как актив оборудования, и следует ли вам списывать 100 процентов стоимости немедленно или вычитать ее стоимость постепенно в течение нескольких налоговых лет.

Например, в соответствии с налоговым законодательством Закона о сокращении налогов и занятости, вступившим в силу 1 января 2018 г., владельцы бизнеса могут немедленно списывать на расходы полную стоимость краткосрочных капитальных вложений в течение пяти лет. Начиная с 2020 налогового года, предел вычета по Разделу 179 (для покупки соответствующего делового оборудования или имущества, которое может быть немедленно отнесено на расходы в текущем налоговом году) составляет 1 040 000 долларов США в год, и этот лимит уменьшается на сумму, на которую стоимость имущества по Разделу 179, введенного в эксплуатацию в течение налогового года, превышает 2 590 000 долларов США.Посетите веб-сайт IRS для получения дополнительной информации и обновленных правил и ограничений в отношении того, как амортизировать имущество.

Многие из самых маленьких предприятий не владеют бизнес-оборудованием или собственностью, которая хоть сколько-нибудь приблизилась бы к этим пределам в миллион долларов. Но в зависимости от рентабельности вашего бизнеса и прогнозов будущего роста у вас есть некоторая гибкость в отношении того, когда вы можете требовать вычетов в размере стоимости этих деловых расходов. Обязательно поговорите со своим бухгалтером, чтобы оценить, какие варианты лучше всего подходят для вас.

Но в зависимости от рентабельности вашего бизнеса и прогнозов будущего роста у вас есть некоторая гибкость в отношении того, когда вы можете требовать вычетов в размере стоимости этих деловых расходов. Обязательно поговорите со своим бухгалтером, чтобы оценить, какие варианты лучше всего подходят для вас.

Есть несколько вещей, которые вы можете сделать, чтобы убедиться, что ваш бизнес соответствует правилам списания основных средств. Во-первых, планируйте заранее, постоянно проверяя свои покупки. Сядьте и просматривайте свои финансовые отчеты каждый месяц или квартал, чтобы увидеть, какие покупки вы должны выделить для списания, и проверьте их со своим бухгалтером.

Вам также следует учитывать время покупки снаряжения (особенно крупных).Например, если вы совершили крупную покупку оборудования на сумму 500 000 долларов США 28 декабря, но не ввели его в эксплуатацию до 1 января, это может не квалифицироваться как списание за год покупки.

Также ознакомьтесь с правилами штата, в котором вы ведете бизнес и платите налоги. Во многих штатах действуют особые правила в отношении покупки оборудования у друзей и родственников, а также различия в налоговом законодательстве, касающиеся техники, которую вы арендуете, а не владеете. (Это еще одна причина, по которой наем бухгалтера или фирмы по управлению капиталом часто необходим для крупномасштабных операций!)

Помимо того, что мы рассмотрели здесь, существует сложный комплекс вопросов, связанных с управлением капитальными активами и получением вычетов, поэтому важно понимать, что считается немедленным, а что нет.долгосрочное списание налога на основные средства. В частности, для покупки вашего оборудования требуется много денег, поэтому важно правильно определить эти различия.

Информация в этой статье не предназначена для консультации с CPA или другим профессиональным налоговым консультантом; обязательно обратитесь за советом к профессионалам, которые помогут вам в полной мере воспользоваться преимуществами федерального и государственного налогового законодательства, касающегося списания ваших основных средств.

В чем разница между списанием основных средств и выбытием?

Что такое основные средства?

К основным средствам обычно относятся основные средства, заводы и оборудование, которыми владеет компания и которые она использует для поддержки своей повседневной деятельности.Они не помогают в целях торговли. Эти активы могут относиться к земле, которой владеет компания и которая используется для строительства офисного здания. Офисное здание и склад, которые компания использует для ежедневной работы и хранения товаров и материалов. Компьютеры и принтеры также считаются основными средствами, поскольку их стоимость и срок полезного использования высоки и могут использоваться более одного года.

Когда компания приобретает такие активы и они оцениваются как готовые к использованию, компания обязана признать их в своем балансе.А когда активы больше не нужны, так как их нельзя было использовать, то и считать не приносящими никакой пользы предприятию. Компания может рассмотреть возможность списания или выбытия.

Итак, в чем разница между списанием и выбытием активов?

Списание основных средств происходит, когда компания удаляет активы из своего бухгалтерского учета по ряду причин, включая то, что активы больше не существуют, активы больше не приносят пользу компании, а стоимость рассматривается как лом или утиль .Оставшаяся балансовая стоимость будет списана на расходы в составе прибылей и убытков. Выбытие основных средств, с другой стороны, представляет собой продажу основных средств по более высокой или низкой балансовой стоимости по ряду причин, которые зависят от политики компании, включая учет основных средств и срок их полезного использования. Выбытие основных средств приведет к убыткам или прибыли от выбытия в зависимости от стоимости выручки от реализации и остаточной стоимости основных средств.

Списание основных средств Основные средства списываются, когда принимается решение об их прекращении дальнейшего использования или когда они подтверждаются как убытки. Это означает, что активы не смогут приносить никакой экономической выгоды или ценности для компании. Стоимость этих активов определяется только по ликвидационной или утилизационной стоимости.

Это означает, что активы не смогут приносить никакой экономической выгоды или ценности для компании. Стоимость этих активов определяется только по ликвидационной или утилизационной стоимости.

Списание основных средств включает снятие с баланса следов основных средств. Это делается для уменьшения соответствующего счета основных средств и счета накопленных основных средств.

Под списанием также понимается удаление или прекращение признания актива из реестра основных средств и отчета о финансовом положении по нулевой стоимости.В некоторых случаях списание основных средств взаимозаменяемо используется бухгалтерами с выбытием основных средств. Тем не менее, они разные.

Например, компания ликвидирует или списывает основные средства, не получая взамен никаких платежей.

Это общий сценарий, когда основное средство списывается, потому что оно устарело или больше не используется. Кроме того, у него нет никакой стоимости при перепродаже. Возьмем пример для целей бухгалтерского учета:

Sinra Inc покупает машину за 200 000 долларов и признает амортизацию в размере 20 000 долларов каждый год в течение следующих 10 лет. По истечении 10 лет машина полностью амортизирована и готова к утилизации.

По истечении 10 лет машина полностью амортизирована и готова к утилизации.

SINRA INC отдает стоимость акта и должен записать следующую запись журнала:

| Дата | Описание | Дебет | Кредит |

| XX | Накопленная амортизация (техника) | $ 200 000 | |

| xx | Машины | $ 200,000 |

Еще один способ списания актива – уменьшение балансовой стоимости актива.

Эта сумма обычно относится на расходы, поскольку она рассматривается как стоимость ведения бизнеса. Термин списание относится к стоимости актива. Списывается сумма, а не сам актив.

Выбытие основных средствКак правило, списание включает также списание активов. Однако, когда мы глубоко изучаем значение, это два разных термина, имеющих разные бухгалтерские последствия.

Выбытие основных средств означает исключение основных средств из состава деятельности для создания какой-либо стоимости. Кроме того, утилизация имеет несколько более сложную процедуру, чем покупка.

Кроме того, утилизация имеет несколько более сложную процедуру, чем покупка.

Форма для выбытия заполняется при выбытии имущества. Он должен содержать такие сведения, как:

- Описание выбывшего актива

- Причина выбытия

- Финансовый год первоначального приобретения

- Способ выбытия, т.е. продажа/лом/частичный обмен/прочее

- Стоимость, полученная за выбывший актив

- Номер счета-фактуры и идентификатор актива

- Повторная продажа актива

Существует три сценария реализации актива

Денежные средства в размере 70 000 долларов США после завершения накопленной амортизации в размере 140 000 долларов США.Необходимая запись в журнале:

B) Частичный обмен актива:

Sinra Inc заменяет актив A, первоначальная стоимость которого составляет 80 000 долларов США, а накопленная амортизация составляет 40 000 долларов США, другим активом B, справедливая рыночная стоимость которого составляет 50 000 долларов США.

В таком сценарии вступают в силу стандарты бухгалтерского учета, согласно которым актив, имеющий более очевидную стоимость, должен учитываться по его стоимости. Запись в журнале будет следующей:

Контроль и процессы:

Несмотря на то, что основные средства не считаются чувствительными активами, которые можно легко превратить в денежные средства.

Риск мошенничества, связанный с потерей основных средств, в целом низок по сравнению с денежными средствами, но организация должна иметь надлежащий контроль и процесс, чтобы убедиться, что активы правильно списаны или утилизированы в пользу компании.

Руководство или персонал не должны получать выгоду от такого списания или продажи за счет компании.

Существует ряд средств контроля, которые обычно применяются для предотвращения таких рисков. Эти элементы управления включают:

- Установите матрицу полномочий или матрицу утверждения, чтобы убедиться, что только уполномоченные лица могут одобрить списание или утилизацию.

- Необходимо провести физический осмотр для подтверждения состояния активов.

- Должен проводиться регулярный физический подсчет активов, принадлежащих организации, чтобы гарантировать, что активы не будут потеряны по какой-либо причине, включая злоупотребление властью со стороны руководства при списании или выбытии активов. Иногда руководство может списать активы, стоимость которых превышает права, предоставленные им советом директоров. А иногда процесс утилизации идет не в пользу компании. Например, активы выдаются персоналу или родственникам по той цене, которая должна быть.Либо доход от реализации основных средств не регистрируется и не сообщается компании.

- Ведение списка ассистов и его регулярное обновление.

- Обеспечить отражение списанных или выбывших активов в бухгалтерском учете.

- Наличие внутреннего аудита для регулярной проверки выполнения списания или выбытия и сообщения о результатах совету директоров.

Правила капитализации активов, что можно и чего нельзя делать

Что такое основные средства?

Основные средства — также известные как материальные активы или основные средства (основные средства) — бухгалтерский термин для активов и имущества, которые не могут быть легко конвертированы в денежные средства. Слово «фиксированный» указывает на то, что эти активы не будут израсходованы, потреблены или проданы в текущем отчетном году. Тем не менее, по-прежнему может возникнуть путаница в отношении учета основных средств.

Слово «фиксированный» указывает на то, что эти активы не будут израсходованы, потреблены или проданы в текущем отчетном году. Тем не менее, по-прежнему может возникнуть путаница в отношении учета основных средств.

Практически все предприятия имеют инвестиции в основной капитал. Основные средства используются в производстве товаров и услуг для клиентов. Эти инвестиции могут варьироваться от одного ноутбука и парка грузовиков до целого производственного предприятия или многоквартирного дома, сдаваемого в аренду.

Советы по правилам и политике капитализации основных средств

Для большинства предприятий основные средства представляют собой значительные капитальные вложения, поэтому очень важно правильно применять бухгалтерский учет.Вот некоторые ключевые факты, которые нужно понять, и идеи, о которых следует помнить:

- Основные средства капитализируются. Это связано с тем, что выгода от актива выходит за рамки года покупки, в отличие от других затрат, которые представляют собой затраты периода, приносящие пользу только понесенному периоду.

- Основные средства должны учитываться по стоимости приобретения. В себестоимость включаются все затраты, непосредственно связанные с приобретением или строительством и подготовкой к использованию по назначению. Такие затраты, как фрахт, налог с продаж, транспортировка и установка, должны быть капитализированы.

- Компании должны принять политику капитализации, устанавливающую порог суммы в долларах. Основные средства, стоимость которых меньше пороговой суммы, должны быть списаны на расходы.

- Активы, созданные организацией, должны включать все компоненты себестоимости, включая материалы, рабочую силу, накладные расходы и процентные расходы, если применимо.

- Дополнения, повышающие потенциал службы актива, должны быть капитализированы. Дополнительные работы, которые лучше классифицировать как ремонт, следует списывать на расходы по мере их возникновения.

Капитализация затрат на программное обеспечение

GAAP включает специальные рекомендации по учету затрат на компьютерное программное обеспечение, приобретаемое для внутреннего использования.

Капитализированные затраты состоят из гонораров, уплачиваемых третьим сторонам за приобретение и/или разработку программного обеспечения. Капитализированные затраты также включают плату за установку оборудования и тестирование, включая любой этап параллельной обработки. Затраты на разработку или покупку программного обеспечения, позволяющего преобразовывать старые данные, также капитализируются.Однако сами затраты на преобразование данных относятся на расходы по мере их возникновения.

Затраты на обучение и техническое обслуживание, которые часто составляют значительную часть общих расходов, относятся на расходы периода.

Затраты на модернизацию и усовершенствование следует отнести на расходы, если не существует вероятности того, что они приведут к дополнительным функциональным возможностям.

Когда организация приобретает программное обеспечение у третьей стороны, покупная цена может включать в себя несколько элементов, таких как расходы на обучение работе с программным обеспечением, плата за плановое обслуживание, затраты на преобразование данных, затраты на реинжиниринг и стоимость прав на будущие обновления и усовершенствования. Такие затраты должны быть распределены между всеми отдельными элементами, причем распределения основаны на объективных доказательствах справедливой стоимости элементов договора, а не обязательно на отдельных ценах для каждого элемента, указанных в договоре, а затем соответственно капитализированы и отнесены на расходы.

Такие затраты должны быть распределены между всеми отдельными элементами, причем распределения основаны на объективных доказательствах справедливой стоимости элементов договора, а не обязательно на отдельных ценах для каждого элемента, указанных в договоре, а затем соответственно капитализированы и отнесены на расходы.

Особенности амортизации

Амортизация — это процесс распределения стоимости актива по операциям в течение расчетного срока полезного использования актива. Для целей финансовой отчетности срок полезного использования — это срок службы актива, который может отличаться от его физического срока службы.Предполагаемый срок полезного использования актива для целей финансовой отчетности также может отличаться от его амортизируемого срока службы для целей налоговой отчетности.

Кроме того, цели финансовой отчетности и налоговой амортизации различны; как правило, налоговые методы и правила жизни используют правила, которые поощряют инвестиции в производственные активы, позволяя более быстрое списание, тогда как амортизация для целей финансовой отчетности предназначена для сопоставления затрат с доходами.

Срок службы для финансовой отчетности представляет собой оценку, сделанную руководством с учетом некоторых из следующих факторов:

- Вид актива

- Состояние при покупке: Новый или бывший в употреблении

- Прошлый опыт

- Ожидаемое использование: нормальное или чрезмерное

- Ожидаемое устаревание

Срок службы может быть основан на отраслевых стандартах или специфичен для бизнеса в зависимости от того, как долго бизнес предполагает использовать актив в своей деятельности.Некоторые активы могут использоваться до тех пор, пока они не станут бесполезными, и могут быть утилизированы без вознаграждения, в то время как другие могут по-прежнему иметь ценность для бизнеса в конце срока их службы.

Если актив будет иметь остаточную стоимость в конце срока службы, которая может быть реализована путем продажи или обмена, амортизация должна рассчитываться по себестоимости за вычетом оценочной ликвидационной стоимости. Помните, что амортизируемый срок — это срок, в течение которого актив используется владельцем, но если актив не обесценится в конце этого срока, следует учитывать оценочную ликвидационную стоимость.

Помните, что амортизируемый срок — это срок, в течение которого актив используется владельцем, но если актив не обесценится в конце этого срока, следует учитывать оценочную ликвидационную стоимость.

Например, большинство предприятий используют пять лет в качестве срока полезного использования автомобилей. На практике конкретный бизнес может иметь политику покупки и продажи автомобилей каждые три года. В этом случае расчетный срок полезного использования для амортизации должен составлять три года, а не пять, но при расчете амортизации должна быть рассчитана и использована стоимость продажи (стоимость за вычетом расчетной ликвидационной стоимости должна амортизироваться в течение трехлетний срок службы бизнеса).Как и во всех правилах бухгалтерского учета, при определении необходимости признания остаточной стоимости следует учитывать существенность.

В то время как линейный метод амортизации является наиболее часто используемым методом, существуют и другие методы, такие как единицы продукции, сумма цифр за год и метод уменьшаемого остатка.

В качестве оценки срок полезного использования следует оценивать в течение срока службы актива, и при необходимости следует вносить изменения. Изменения в оценках учитываются перспективно.

Тестирование на обесценение

Основные средства следует тестировать на предмет обесценения по отдельности или в составе группы, когда события или изменения обстоятельств указывают на то, что балансовая стоимость актива может превысить его валовые будущие денежные потоки.К таким обстоятельствам относятся следующие:

- Значительное снижение рыночной цены актива

- Значительное неблагоприятное изменение в степени или способе использования актива

- Значительное ухудшение физического состояния актива

- Накопление затрат, значительно превышающих сумму, первоначально ожидаемую для приобретения или строительства актива

- Операционный убыток в текущем периоде и история убытков, указывающая на то, что будущие текущие убытки, связанные с использованием актива, возникнут

Имейте в виду, что учет обесценения применяется к ситуации, когда значительный актив или совокупность активов не так экономически выгодны, как предполагалось изначально. Отдельные случаи, когда конкретный актив может быть обесценен, обычно не являются достаточно существенными, чтобы гарантировать признание. В этих случаях изменение предполагаемого срока службы актива для амортизации может быть всем, что необходимо. Обесценение обычно представляет собой существенную корректировку стоимости актива или совокупности активов. По сути, это ускорение амортизации для учета более низких будущих выгод, которые будут получены от актива; расходы на обесценение отражаются в составе доходов от операций в том же разделе отчетности, что и амортизация.

Отдельные случаи, когда конкретный актив может быть обесценен, обычно не являются достаточно существенными, чтобы гарантировать признание. В этих случаях изменение предполагаемого срока службы актива для амортизации может быть всем, что необходимо. Обесценение обычно представляет собой существенную корректировку стоимости актива или совокупности активов. По сути, это ускорение амортизации для учета более низких будущих выгод, которые будут получены от актива; расходы на обесценение отражаются в составе доходов от операций в том же разделе отчетности, что и амортизация.

Аренда основных средств

Имейте в виду, что не все основные средства приобретаются бизнесом. Большинство предприятий используют как покупку, так и лизинг для приобретения основных средств. В соответствии с действующими правилами бухгалтерского учета активы, переданные в капитальную аренду, капитализируются лизингополучателем. Амортизируемый срок активов в рамках капитальной аренды, как правило, представляет собой срок полезного использования актива (для аренды с передачей права собственности арендатору в конце аренды) или срок соответствующей аренды (для всех других видов капитальной аренды).

Аренда недвижимости обычно классифицируется арендатором как операционная аренда; следовательно, арендованный объект не капитализируется арендатором. Однако улучшения, внесенные в имущество, называемые улучшениями арендованного имущества, должны быть капитализированы при покупке арендатором. Срок амортизации улучшений арендованного имущества определяется в зависимости от того, что короче: срок полезного использования улучшения арендованного имущества или срок аренды (включая периоды продления, наступление которых с достаточной степенью уверенности).

В феврале 2016 года Совет по стандартам финансовой отчетности выпустил новый стандарт бухгалтерского учета для учета аренды.Новый стандарт заменит существующие классификации капитальной и операционной аренды. В соответствии с новым стандартом все долгосрочные договоры аренды потребуют капитализации актива в форме права пользования. Действие нового стандарта приведет к увеличению количества активов, капитализируемых арендаторами.

Выводы по учету основных средств

Учитывая все различные принципы, правила и политики, касающиеся основных средств, вот краткое изложение наиболее важных правил, которые следует помнить:

Сделать:

- Учитывать все затраты на момент приобретения или строительства.

- Принять политику капитализации.

- Оценка срока полезного использования для амортизации на основе расчетного срока службы актива.

- Рассмотрите, будет ли актив иметь стоимость в конце срока службы, затем определите амортизацию на основе себестоимости за вычетом оценочной ликвидационной стоимости.

- Переоценка сроков полезного использования на постоянной основе.

- Ведите учет амортизации достаточно подробно, чтобы можно было точно отслеживать активы при их физическом перемещении и/или утилизации.

- Учет обесценения актива при возникновении значительных событий или изменении обстоятельств.

- Будьте в курсе изменений, связанных с новыми стандартами учета аренды.

Нельзя:

- Затраты, такие как налог с продаж или фрахт, понесенные при покупке основных средств.

- Использовать амортизируемый срок службы на основе правил Налоговой службы для целей финансовой отчетности.

- Игнорировать изменения в использовании или обслуживании актива; вам может потребоваться рассмотреть возможность обесценения активов.

- Автоматически амортизировать арендованный актив в течение срока его полезного использования; учитывать учет аренды для определения надлежащего срока службы.

- Забудьте о требованиях к страховому учету при учете и отслеживании основных средств.

Узнайте больше о бухгалтерских и аудиторских услугах Wipfli, а также о последних новостях отрасли на нашей веб-странице.

Связанный контент:

Политика списания активов

Контактное лицо: Бухгалтер университета

Запрос на списание актива

Последнее обновление: апрель 2015 г.

Обзор

Отдельные университетские подразделения должны контролировать балансовую стоимость активов, включенных в их балансовые отчеты.Активы, как правило, учитываются и учитываются в бухгалтерском учете университета по себестоимости, за исключением инвестиций, которые в первую очередь регистрируются и корректируются до их справедливой стоимости каждый месяц. Когда стоимость отдельных активов университета падает ниже балансовой стоимости, может возникнуть необходимость уменьшить или снять (списать) их учтенную сумму с бухгалтерского учета. К обстоятельствам, которые могут свидетельствовать о необходимости списания или уменьшения стоимости актива, могут относиться: утрата или повреждение, невыполнение третьими лицами договорных соглашений, снижение стоимости актива и т.п.Как правило, для рассмотрения вопроса о списании снижение стоимости не должно носить временный характер, и, таким образом, стоимость не должна подвергаться частой корректировке в сторону увеличения или уменьшения.

Активы, на которые распространяется эта процедура, включают, но не ограничиваются:

- Банковские и кассовые счета

- Дебиторская задолженность и векселя

- Запасы

- Предоплаченные активы и депозиты

- Инвестиции, учитываемые по себестоимости

- Земля, здания и оборудование

В некоторых случаях отдел может пожелать уменьшить сумму, причитающуюся с клиента из-за дефектного продукта или услуги или по другой аналогичной причине.Такие сокращения представляют собой корректировки счетов и, как правило, должны отражаться как уменьшение текущей выручки, а не как списание дебиторской задолженности клиентов.

Предлагаемое списание дебиторской задолженности по объявленным взносам доноров будет представлено LDS Philanthropies на утверждение вице-президента по развитию. Филантропия СПД будет рекомендовать списание или создание резерва для взыскания дебиторской задолженности по объявленным взносам на основании сообщений с донорами.

Балансовая стоимость инвестиций, учитываемых по себестоимости, должна пересматриваться на каждую годовую отчетную дату, чтобы определить, снизилась ли справедливая стоимость таких инвестиций ниже их балансовой стоимости.Если произошло снижение, которое не является временным, необходимо создать или скорректировать резерв для уменьшения чистой балансовой стоимости до справедливой стоимости инвестиции. Если с использованием доступных средств, таких как оценка и другие эксперты, инвестиция, учитываемая по себестоимости, определяется как бесполезная, инвестиция должна быть списана после получения необходимого одобрения, указанного в таблице ниже. Некоторые инвестиции, такие как частные ценные бумаги, первоначально оцениваются в 1 доллар, когда у них нет легкодоступного рынка, который можно было бы наблюдать для определения стоимости.

Исправление ошибок, допущенных при учете активов, не считается списанием и не требует одобрения, кроме обычного одобрения отдела.

Обработка заявлений на списание

Запросы на списание активов должны быть сделаны с использованием формы Запрос на списание активов . Запрос должен быть подготовлен и подписан запрашивающим персоналом и сопровождаться сопроводительной документацией. Некоторые сложные ситуации нуждаются в дополнительном объяснении; для этой цели необязательная сводка по списанию актива включается на второй странице запроса на списание.

Запрос должен быть подготовлен и подписан запрашивающим персоналом и сопровождаться сопроводительной документацией. Некоторые сложные ситуации нуждаются в дополнительном объяснении; для этой цели необязательная сводка по списанию актива включается на второй странице запроса на списание.

Запрос на списание должен быть одобрен другими соответствующими должностными лицами отдела или администрации, как указано в следующей таблице. Для всех операций списания требуется по крайней мере один утверждающий, помимо составителя. При необходимости назначенный сотрудник финансовых служб получит дополнительные требуемые подписи. Затем запрос на списание будет направлен в соответствующий офис для заполнения необходимых бухгалтерских проводок.

| Классификация активов | Персонал назначенного подразделения | Назначенный персонал финансовых служб | Финансовый директор | Президент университета |

| Банковские и кассовые счета | 50 долларов | 500 долларов | 5000 долларов | >5000 долларов |

| Дебиторская задолженность и кредиты, дебиторская задолженность поставщиков | 100 | 1000 | 5000 | >5000 |

| Запасы | 1000 | 10 000 | 25 000 | >25 000 |

| Предоплаченные активы, депозиты и другие активы | 500 | 1000 | 5000 | >5000 |

| Инвестиции, учитываемые по себестоимости | — | 500 | 5000 | >5000 |

| Земля, здания и оборудование | — | — | 25 000 | >25 000 |

В приведенной выше таблице персонал подразделения определяется как контролеры кампуса или другие назначенные отделом штатные сотрудники, работающие на факультетах университета, которые хорошо осведомлены о рассматриваемых активах. Назначенный персонал финансовых служб для утверждения второго уровня по классификации активов определяется следующим образом:

Назначенный персонал финансовых служб для утверждения второго уровня по классификации активов определяется следующим образом:

Финансовый директор

Земля, здания и оборудование

Университетский контролер или директор, финансовый учет и отчетность

Банковские и кассовые счета

Дебиторская задолженность поставщиков (кредиты поставщиков)

Запасы

Предоплаченные активы, депозиты и другие активы

Директор, Студенческие финансовые услуги

Дебиторская задолженность и ссуды

Директор, регулирующий учет

Дебиторская задолженность по исследовательской деятельности

Казначей университета

Инвестиции, учитываемые по себестоимости

Всемирный справочник по капиталу и основным средствам на 2018 год

%PDF-1.5

%

2 0 объект

>

>>

эндообъект

4 0 объект

>

ручей

UUID: 881a38e7-f2d4-4749-8294-c92294a28726adobe: DocId: INDD: 15175f2f-6dee-11dd-b0f6-db276acc8dc1xmp.id: dcccf94d-486c-664e-ac9d-f2897a0adf8bproof: pdfxmp. iid: 0017c0db-b4a1-e34d-81fd- 932957b2c2dexmp.did:658f9b20-fb8a-8e4d-bfae-3ad2dc317cecadobe:docid:indd:15175f2f-6dee-11dd-b0f6-db276acc8dc1default

iid: 0017c0db-b4a1-e34d-81fd- 932957b2c2dexmp.did:658f9b20-fb8a-8e4d-bfae-3ad2dc317cecadobe:docid:indd:15175f2f-6dee-11dd-b0f6-db276acc8dc1default