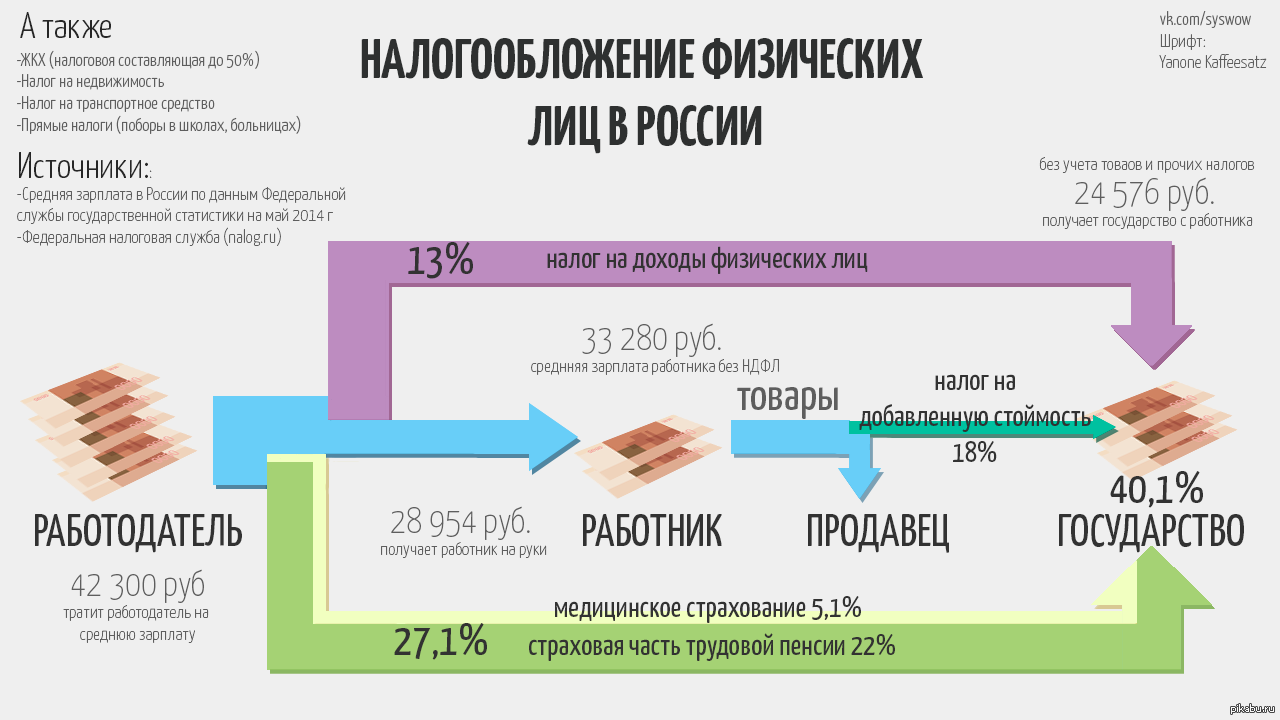

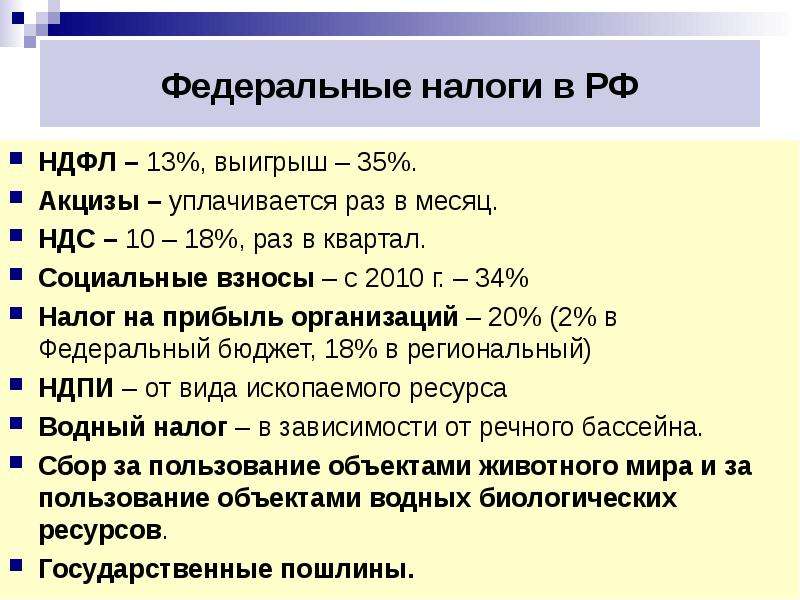

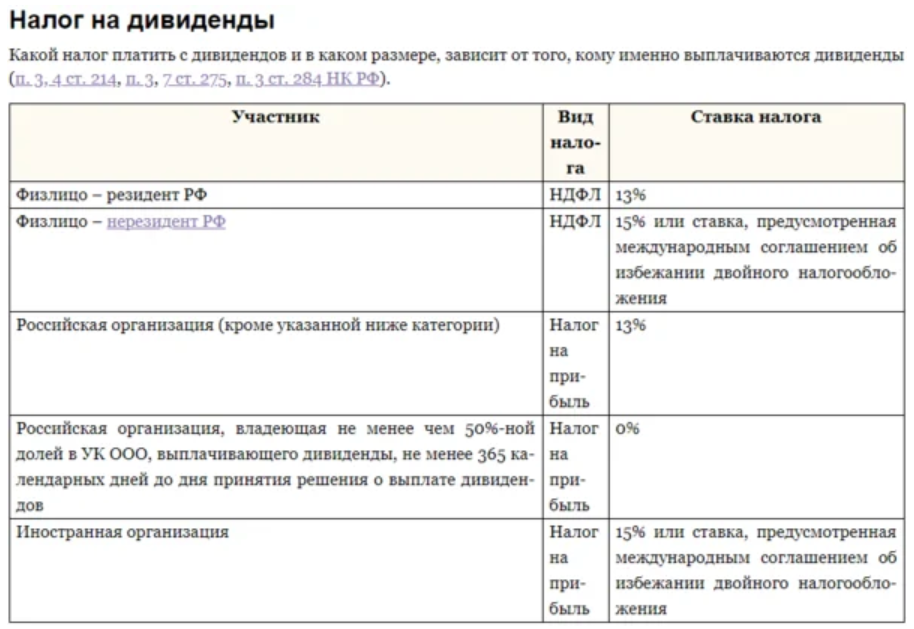

Физические лица не являются плательщиками ндс

]]>Подборка наиболее важных документов по запросу Физические лица не являются плательщиками ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Физические лица не являются плательщиками ндс Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 126 «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС неправомерной, операции, связанные с приобретением лома у физических лиц, НДС не облагаются, поскольку физические лица не признаются плательщиками НДС. Приобретая лом у физических лиц, общество не исчисляло и не уплачивало НДС с указанных операций (как налоговый агент), соответственно, и к вычету указанный НДС не предъявляло, что свидетельствует о незаконном истребовании документов, не связанных с применением налоговых вычетов по взаимоотношениям с физическими лицами.

Подборка судебных решений за 2018 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Общество закупало сырое молоко у контрагентов и принимало по данным операциям НДС к вычету. Налоговый орган отказал в применении вычета по НДС на том основании, что в счете-фактуре в нарушение подп. 10 п. 5 ст. 169 НК РФ к данным операциям применена налоговая ставка 10 процентов, в то время как контрагенты налогоплательщика закупали реализуемую сельхозпродукцию у физических лиц, не являющихся плательщиками НДС. Суд признал отказ налогового органа неправомерным, поскольку налоговым органом не представлено доказательств того, что налогоплательщику было известно о том, что контрагенты приобретают молоко у физических лиц, а потому получение обществом необоснованной налоговой выгоды не доказано.Статьи, комментарии, ответы на вопросы: Физические лица не являются плательщиками ндс

Налоги, взимаемые с лиц, работающих на себя (налоги на социальное обеспечение и программу «Медикер»)

Следует отметить, что при упоминании налога, взимаемого с лиц, работающих на себя это относится только к налогам на социальное обеспечение и программу «Медикер» и не включает какие-либо другие налоги, которые должны платить самостоятельно занятые лица.Что такое налог, взимаемый с лиц, работающих на себя?

Налог, взимаемый с лиц, работающих на себя включает в себя налоги на социальное обеспечение и программу «Медикер» в основном для физических лиц, работающих на себя. Это аналогично налогам на социальное обеспечение и программу «Медикер», удерживаемым из зарплаты большинства наемных работников.

Определите величину налога, взимаемого с лиц, работающих на себя (налог на самостоятельно занятых лиц (SE)) сами, используя Приложение SE (Форма 1040 иди 1040-SR). Налоги на социальное обеспечение и программу «Медикер» для большинства наемных работников рассчитывают их работодатели. Вы также можете вычесть соответствующую вычитаемой работодателем часть вашего налога на самостоятельно занятых лиц при расчете вашего скорректированного валового дохода. Наемные работники не могут вычитать налоги на социальное обеспечение и программу «Медикер».

Ставка налога, взимаемого с лиц, работающих на себя

Ставка налога, взимаемого с лиц, работающих на себя составляет 15,3%. Эта ставка состоит из двух частей: 12,4% для социального обеспечения (страхование по старости, нетрудоспособности, а также иждивенцев, переживших застрахованного) и 2,9% на программу «Медикер» (страхование больничных расходов).

В 2020 году первые 137 700 долларов ваших совокупных зарплаты, чаевых и чистых заработков подлежат любому сочетанию части налога, взимаемого с лиц, работающих на себя для социального обеспечения, налога для социального обеспечения или налога для ухода работника железнодорожного транспорта на пенсию (уровень 1). В 2021 году эта величина возросла до 142 800 долларов. (Налоговые ставки за предыдущий год для лиц, работающих на себя, приведены в Приложении SE за этот год).

Все ваши совокупные зарплаты, чаевые и чистые заработки подлежат любому сочетанию части налога 2,9% для программы «Медикер», взимаемого с лиц, работающих на себя, налога для социального обеспечения или налога для ухода работника железнодорожного транспорта на пенсию (уровень 1).

Если ваша зарплата и чаевые облагаются налогом на социальное обеспечение или частью Уровня 1 налога на уход работника железнодорожного транспорта на пенсию, или обоими налогами, и общая сумма составляет как минимум 137 700 долларов, не платите часть 12,4% налога на социальное обеспечение для лиц, работающих на себя на любой ваш чистый заработок. Однако, вы должны платить часть 2,9% налога для лиц, работающих на себя, для программы «Медикер» на все ваши чистые заработки.

Дополнительная налоговая ставка 0,9% для программы «Медикер» относится к зарплате, вознаграждениям и доходу от самостоятельной занятости выше порогового значения, полученному в налоговые годы, начинающиеся после 31 декабря 2012 года. Для получения дополнительной информации смотрите страницу Вопросы и ответы о дополнительном налоге по программе «Медикер» (Английский).

Если вы используете налоговый год, отличный от календарного года, вы должны использовать налоговую ставку и максимальный предел заработка, действующие в начале вашего налогового года.

Налоговые вычеты для налога, взимаемого с лиц, работающих на себя

Вы можете вычесть соответствующую вычитаемой работодателем часть вашего налога на самостоятельно занятых лиц при расчете вашего скорректированного валового дохода. Этот вычитание из налога влияет только на ваш подоходный налог. Оно не влияет на ваши чистые поступления от трудовой деятельности не работающих по найму (работающих на себя) или ваш налог, взимаемый с лиц, работающих на себя.

Если вы подаете Форму 1040 или 1040-SR Приложение C, вы можете иметь право заявить налоговый зачет за заработанный доход (EITC). Узнайте больше о EITC или используйте Помощник EITC (Английский) для определения того, отвечаете ли вы критериям.

Налоговые вычеты для налога на медицинское страхование, взимаемого с лиц, работающих на себя

В соответствии с разделом 2042 Закона о работниках малых предприятий разрешается вычитание из подоходного налога для лиц, работающих на себя в размере стоимости медицинского страхования. Это вычитание из налога учитывается при расчете чистого поступления от трудовой деятельности не работающих по найму (работающих на себя). Смотрите в Форме 1040 или Форме 1040-SR и Приложении SE инструкции для расчета и указания вычитания из налога.

Это вычитание из налога учитывается при расчете чистого поступления от трудовой деятельности не работающих по найму (работающих на себя). Смотрите в Форме 1040 или Форме 1040-SR и Приложении SE инструкции для расчета и указания вычитания из налога.

Кто должен платить налог, взимаемый с лиц, работающих на себя?

Вы должны платить налог, взимаемый с лиц, работающих на себя и подавать Приложение SE (Форма 1040 или 1040-SR), если к вам относится одно из перечисленных ниже положений.

- Ваши чистые поступления от трудовой деятельности не работающих по найму (работающих на себя) (исключая доход работников церкви) были равны 400 доллара или больше.

- Вы получили доход работника церкви равный 108,28 долларов или больше.

Как правило, ваши чистые поступления от трудовой деятельности не работающих по найму (работающих на себя) подлежат уплате налога, взимаемого с лиц, работающих на себя. Если вы являетесь таким работающим на себя лицом как индивидуальный частный предприниматель или независимый подрядчик, вы обычно используете Приложение C для расчета чистого поступления от трудовой деятельности не работающих по найму (работающих на себя).

Если у вас есть заработки, подлежащие уплате налога, взимаемого с лиц, работающих на себя, используйте Приложение SE для расчета вашего чистого поступления от трудовой деятельности не работающих по найму (работающих на себя). Перед расчетом вашего чистого заработка вы в общем случае должны рассчитать ваш общий заработок подлежащий уплате налога, взимаемого с лиц, работающих на себя.

Примечание.

Лица по уходу в семье и налог, взимаемый с лиц, работающих на себя

Особые правила применяются к работникам, оказывающим услуги по уходу на дому для пожилых людей и инвалидов (лица по уходу на дому). Лица, по уходу на дому, как правило, являются наемными работниками лиц, которым они оказывают услуги по уходу, поскольку они работают в домах пожилых людей или инвалидов, и эти лица имеют право указывать лицам, осуществляющим уход, что необходимо сделать. Для получения дополнительной информации смотрите страницу Лица по уходу в семье и налог, взимаемый с лиц, работающих на себя (Английский) и Публикацию 926 (Английский).

Как платить налог, взимаемый с лиц, работающих на себя?

Для уплаты налога, взимаемого с лиц, работающих на себя, вы должны иметь номер социального обеспечения (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

Получение номера социального обеспечения (SSN)

Если у вас никогда не было номера социального обеспечения (SSN), подайте заявление на его получение, используя Форму SS-5, «Заявление на получение номера социального обеспечения». Вы можете получить эту форму в любом отделении социального обеспечения или позвонив по телефону (800) 772-1213. Загрузите эту форму с веб-сайта номер и карта социального обеспечения (Английский).

Получение индивидуального идентификационного номера налогоплательщика (ITIN)

Налоговое управление США выдаст вам индивидуальный идентификационный номер налогоплательщика (ITIN), если вы являетесь временно проживающим в США иностранцем или постоянно проживающим в США иностранцем и у вас нет номера социального обеспечения (SSN) и вы не имеете права на его получение. Для подачи заявления на получение индивидуального идентификационного номера налогоплательщика (ITIN) подайте Форму W-7, «Заявление на получение индивидуального идентификационного номера налогоплательщика в Налоговом управлении США» (Английский) PDF.

Для подачи заявления на получение индивидуального идентификационного номера налогоплательщика (ITIN) подайте Форму W-7, «Заявление на получение индивидуального идентификационного номера налогоплательщика в Налоговом управлении США» (Английский) PDF.

Уплата налога, взимаемого с лиц, работающих на себя путем уплаты расчетного налога

Как лицо, работающее на себя, вы можете быть обязаны ежеквартально подавать декларацию расчетного налога. Вы можете использовать ежеквартальную выплату расчетной суммы налога для уплаты своего налога, взимаемого с лиц, работающих на себя. Смотрите страницу расчетные налоги и Публикацию 505, «Удерживаемые и расчетные налоги» (Английский) для получения дополнительной информации об уплате вашего налога, взимаемого с лиц, работающих на себя путем уплаты расчетного налога.

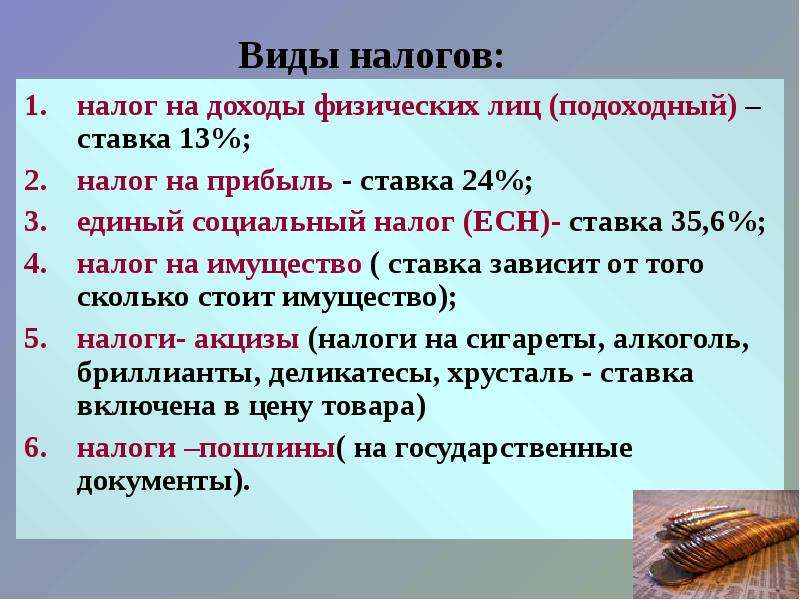

Виды налогов — НБРБ. Единый портал финансовой грамотности

Налоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

Среди основных видов налогов можно выделить следующие:

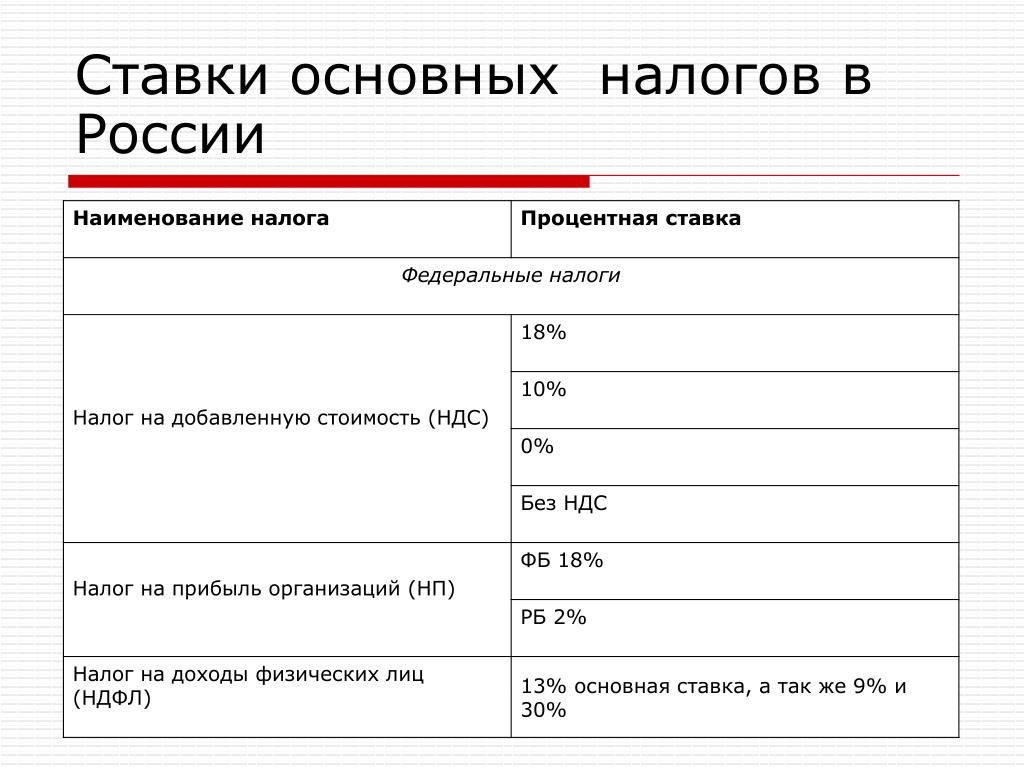

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают. В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше. Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор. Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Доля таких налогов в консолидированном бюджете очень невелика.

Россиянам объяснили, нужно ли платить налог при переводе с карты на карту

МОСКВА, 21 окт – ПРАЙМ. Платить налог на доходы физических лиц не нужно, если деньги переводит одно физическое лицо на карту другого физического лица, так как этот перевод сам по себе несет безвозмездный характер, объяснил «АиФ» юрист Единого центра защиты, члену Ассоциации юристов России Самвел Меграбян.

Эксперт предупредила о новшествах по налогу на доход по вкладам

По его словам, действия физлица подпадают под пункт 18.1 статьи 217 Налогового кодекса — безвозмездный перевод с карты на карту между физическими лицами следует расценивать как подарок.

Но это не значит, что можно переводить любые суммы и не платить налог. Если гражданин переводит другому гражданину или ряду граждан определенные суммы и с определенной периодичностью, им может заинтересоваться ФНС. «Зачастую граждане осуществляют предпринимательскую деятельность без заключения договоров и регистрации юридического лица, например, оплата аренды квартиры, оплата каких-либо услуг и прочее для избежания налогового обложения.

Согласно положениям о противодействии легализации (отмыванию) доходов, банки обязаны передавать налоговикам интересующие их сведения. Налоговый кодекс наделяет ФНС правом вызывать к себе любого гражданина по любому вопросу, касающемуся исполнения налогового законодательства. Она может заинтересоваться доходами гражданина, если на основании запрошенных у банков сведений обнаружит, что на карту физического лица регулярно поступают денежные средства неизвестного происхождения, рассказал адвокат, кандидат юридических наук Геннадий Нефедовский.

Например, это может быть в том случае, если на карту человека приходят одинаковые суммы ежемесячно в один и тот же день. ФНС может заподозрить в этом факте получение неофициальных доходов. Или приходят деньги от разных людей, что, по мнению налоговых органов, может быть расценено как доход от оказания каких-то работ, услуг или продажи товаров.

В этом случае гражданину могут прислать приглашение в налоговый орган для дачи пояснений по вопросу получения им незадекларированного дохода, а также предложат добровольно заплатить все налоги с этих доходов.

Читайте также:

Эксперт научил, как накопить финансовый резерв к пенсии

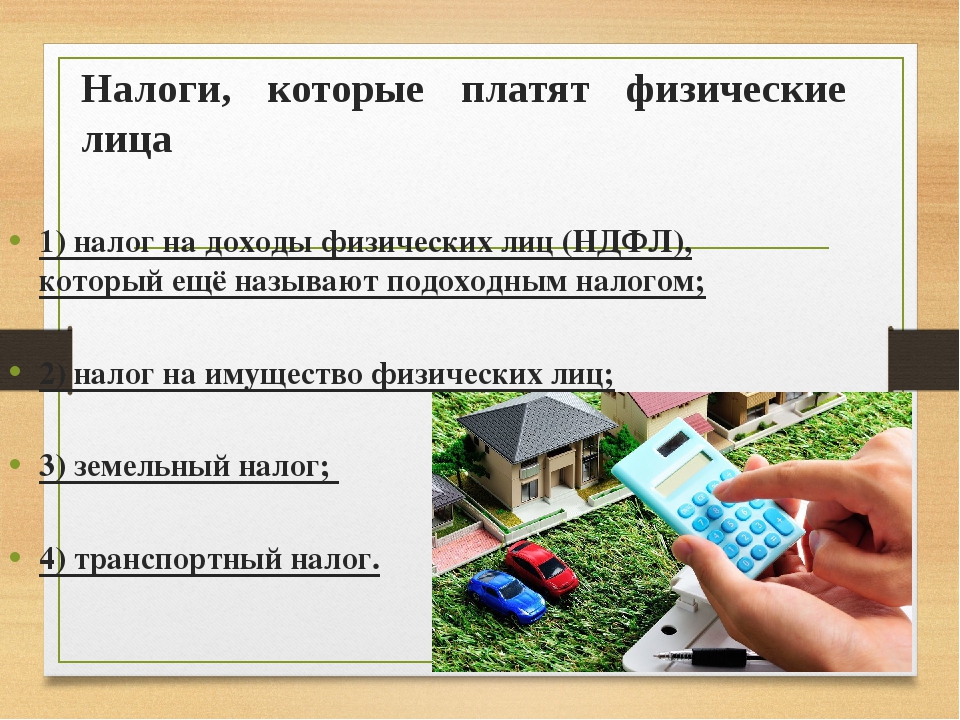

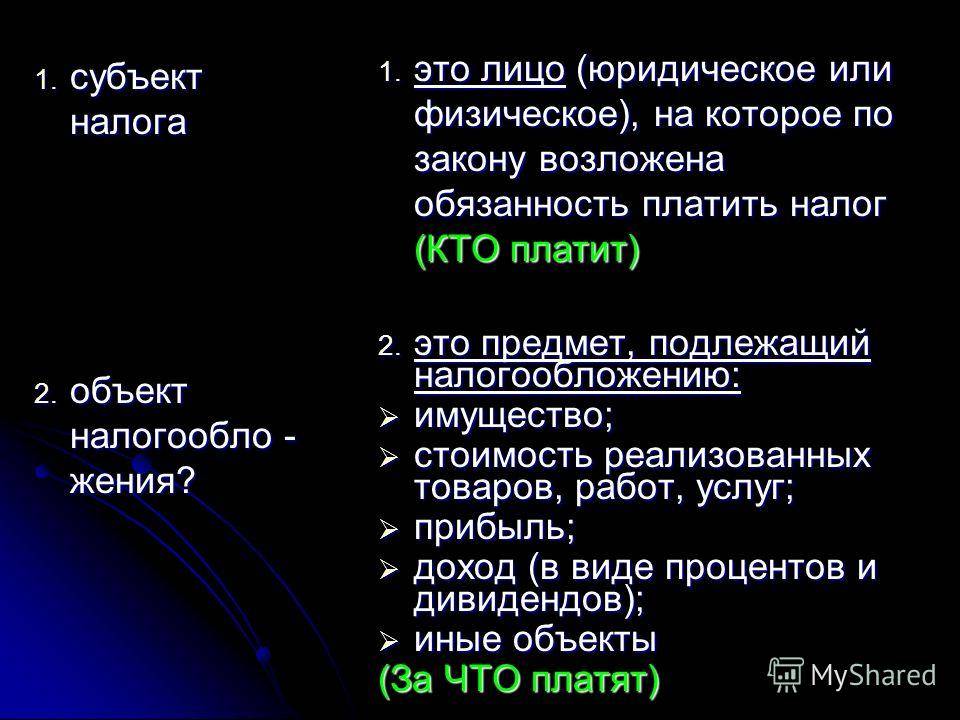

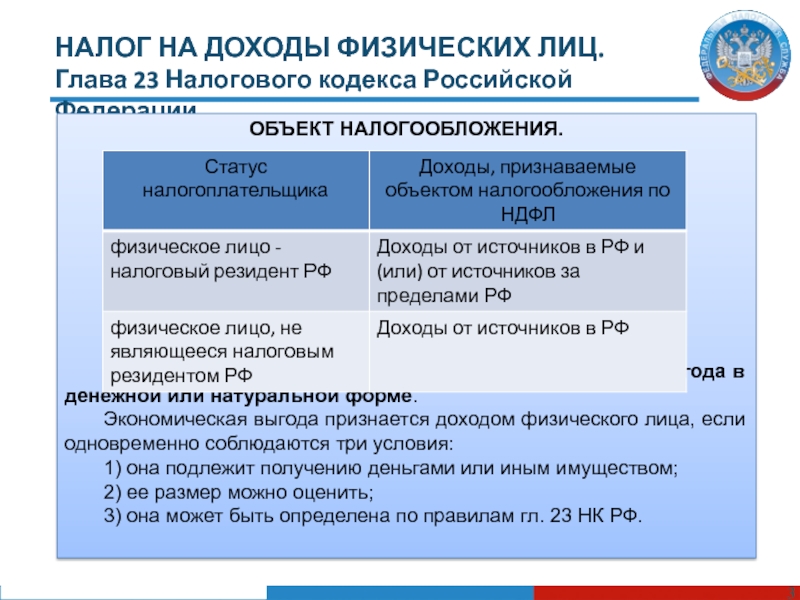

Налог на доходы физических лиц

Налогоплательщиками налога на доходы являются резиденты Республики Узбекистан и нерезиденты Республики Узбекистан, получающие доходы от источников в Республике Узбекистан физические лица, имеющие налогооблагаемый доход.

- Налоговыми резидентами Республики Узбекистан признаются физические лица, фактически находящиеся в Республике Узбекистан в совокупности более в течение 183 календарных дней в течение любого последовательного 12 месячного периода, начинающегося или заканчивающегося в том налагом периоде, применительно к которому определяется соответствующий статус.

- Налогооблагаемая база определяется из средногодовая остаточная стоимость (средногодовая стоимость) объектов налогооблажения определяется нарастающим итогом как одна двенадцатая от суммы, полученный при сложении остаточных стоимостей (средногодовых стоимостей) объектов налогооблажения на последнее число кажлого месяца налогова периода.

Налоговая база определяется отдельно по каждому объекту налогооблажения.

В совокупный доход физических лиц включаются:

1) доходы в виде оплаты труда;

- Доходами в виде оплаты труда признаются все выплаты (заработная плата, премии, надбавки, компенсации и др.), начисляемые и выплачиваемые работнику, состоящему в трудовых отношениях с работодателем и выполняющему работу по заключенному трудовому договору (контракту).

2) имущественные доходы;

- Имущественными доходами физических лиц признаются проценты, дивиденды, доходы от сдачи имущества в аренду, доходы от реализации имущества и другие доходы.

3) доходы в виде материальной выгоды;

- Доходами в виде материальной выгоды являются оплата налоговым агентом в интересах налогоплательщика товаров (услуг), имущественных прав, списанные по решению юридического лица суммы долга физического лица перед налоговым агентом и др.

4) прочие доходы.

- К прочим доходам физических лиц относятся пенсии и пособия, материальная помощь, выигрыши и др.

Уплата налога на доходы физических лиц осуществляется:

- источником выплаты;

- на основании декларации о доходах.

Уплата налога на доходы физических лиц источником выплаты означает, что налог оплачивается юридическим лицом (источником дохода), который выдает налогооблагаемый доход физическому лицу.

- Например, в отношениях «работодатель-работник», источником дохода является «работодатель». При выплате дивидендов источником дохода является предприятие. Соответственно исчислением и оплатой налогов занимаются юридические лица. Тем самым, получателю не нужно платить дополнительные налоги.

- Доходы физических лиц, по которым не был удержан налог источником выплаты, подлежат декларированию. Подробно об уплате налога на основании декларации о доходах см. здесь.

Налог на доходы физических лиц

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по местным налогам. |

Взимание налога на доходы физических лиц в настоящее время регулируется Законом КНР «О налоге на доходы физических лиц» в редакции от 31.08.2018 и Нормами и правилами применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 (последние изменения в данных документах вступили в силу с 01.01.2019).

Плательщиками налога на доходы физических лиц являются следующие физические лица:

- Граждане КНР или иностранные граждане, постоянно проживающие на территории КНР 183 и более дней в году.

Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа. Следует заметить, что в соответствии со ст.6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.

Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа. Следует заметить, что в соответствии со ст.6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР. - Иностранные граждане, не являющиеся налоговыми резидентами КНР и находящиеся в КНР менее 1 года. Данные лица выплачивают налог на доходы физических лиц в отношении дохода, полученного на территории КНР.

Вне зависимости от места фактической выплаты, к доходам, полученным на территории КНР относятся:

- доход, полученный в результате предоставления на территории КНР трудовых услуг в соответствии в связи с наймом на работу, приемом на должность, соглашением и др.

- доход, полученный в результате сдачи в аренду имущества для использования арендатором на территории КНР;

- доход, полученный от передачи (продажи) недвижимого имущества, прав пользования землей или иного имущества на территории КНР

- доход, полученный от разрешения на использование на территории КНР патентных прав;

- доход в виде дивидендов, процентов и роялти, полученных от компаний, предприятий, иных экономических организаций или физических лиц из КНР

Налог на доходы физических лиц применяется к различным видам доходов, в отношении которых действует различная применяемая ставка налога. Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

- оплата труда

- доход от индивидуальной предпринимательской деятельности и подряда

- гонорары

- доход от предоставления трудовых услуг

- доход от предоставления права использования патентных прав (роялти), аренды имущества

- доход от передачи имущества

- доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Оплата труда

Оплата труда (полученная заработная плата, оклад, премии, годовые бонусы, участие в прибыли предприятия, субсидии и компенсации и иные виды дохода, полученные в результате найма на работу или занятия должности) облагается по прогрессивной шкале ставок от 3% до 45% за вычетом минимального необлагаемого налогом минимума. В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

Таким образом, формула расчета налогооблагаемого дохода за месяц выглядит следующим образом:

Налогооблагаемый доход за месяц = размер оплаты труда за месяц — необлагаемый налогом минимум

Формула расчета НДФЛ к уплате:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х Применяемая ставка налога

Ставки НДФЛ в отношении оплаты труда:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога |

| менее 3 000 юаней | 3% |

| от 3 001 до 12 000 юаней | 10% |

| от 12 001 до 25 000 юаней | 20% |

| от 25 001 до 35 000 юаней | 25% |

| от 35 001 до 55 000 юаней | 30% |

| от 55 001 до 80 000 юаней | 35% |

| 80 001 юаней и выше | 45% |

Чтобы рассчитать сумму налога на доходы физических лиц, можно воспользоваться таблицей для расчета налога, содержащей т. н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога | Сумма для быстрого исчисления (юани) |

| менее 3 000 юаней | 3% | 0 |

| от 3 001 до 12 000 юаней | 10% | 2 520 |

| от 12 001 до 25 000 юаней | 20% | 16 920 |

| от 25 001 до 35 000 юаней | 25% | 31 920 |

| от 35 001 до 55 000 юаней | 30% | 52 920 |

| от 55 001 до 80 000 юаней | 35% | 85 920 |

| 80 001 юаней и выше | 45% | 181 920 |

Ставка налога

Формула расчета НДФЛ к уплате с использованием суммы для быстрого исчисления:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х применяемая ставка налога — вычитаемая сумма для быстрого исчисления

Доход от индивидуальной предпринимательской деятельности и подряда

Доход от индивидуальной предпринимательской деятельности и подряда облагается по прогрессивной шкале ставок от 5% до 35%.

Гонорары

Гонорары (доход физического лица от публикации в книгах и периодических изданиях) подлежат налогообложению по ставке в размере 20% на сумму гонорара, после производится вычет 30% от суммы налога к выплате.

В случае если сумма гонорара не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма гонорара более 4 000 юаней, вычитается 20% от полученного гонорара.

Доход от предоставления трудовых услуг

Доход от предоставления трудовых услуг (доход, полученный физическим лицом в сфере проектирования, монтажа, медицины, юридических и бухгалтерских услуг, консультационных услуг, рекламы, перевода, аудио- и видеозаписи, технических, посреднических, агентских услуг и др.) подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода не превышает 4 000 юаней, применяется вычет в размере 800 юаней.В случае если единовременная сумма дохода составляет более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

В случае если сумма дохода от единовременного оказания трудовых услуг завышена, допускается довзыскание НДФЛ с учетом отдельно установленных требований налогового законодательства.

Доход от предоставления права использования патентных прав (роялти), аренды имущества

Доход от предоставления права использования патентных прав (роялти), аренды подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода от предоставления права использования патентных прав, аренды имущества не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма дохода более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

Доход от передачи имущества

Доход от передачи имущества подлежит налогообложению по ставке в размере 20% на сумму дохода.

Налогооблагаемой суммой дохода при передаче имущества считается разность полученного дохода и первоначальной стоимости приобретения имущества, включая рационально обоснованные расходы.

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею и прочих видов дохода подлежит налогообложению по ставке в размере 20% на сумму дохода. При расчете налогооблагаемой суммы данных видов дохода единовременный вычет не применяется.

Освобождение от уплаты НДФЛ

В отношении следующих видов доходов НДФЛ не взимается:

- Премии за достижения в сфере науки, образования, техники, культуры, здравоохранения, спорта, охраны окружающей среды, присужденные народными правительствами не ниже провинциального уровня, министерствами (ведомствами) Государственного Совета КНР, подразделением Народно-освободительной армии КНР не ниже уровня дивизии, а также иностранными и международными организациями.

- Доход от процентов по ценным бумагам государственного займа и другим ценным бумагам, выпущенным государством.

- Субсидии и компенсации, выплачиваемые государством в едином порядке.

- Пособия по социальному обеспечению, пособия по потере кормильца, материальная помощь пострадавшим от бедствий.

- Страховые возмещения.

- Подъемные пособия, пособия при уходе в отставку или демобилизации кадровых служащих и рядовых военнослужащих вооруженных сил.

- Пособия на переезд, пенсии, материальная помощь, выплачиваемые государством в едином порядке кадровым работникам, рабочим и служащим.

- Доходы дипломатических представителей, консульских работников и других сотрудников иностранных посольств и консульских служб в Китае, на которых в соответствии с законодательством КНР распространяется льготный налоговый режим.

- Доходы, освобождаемые от налогообложения согласно международным соглашениям, одним из участников которых является правительство КНР, и в соответствии с подписанными им соглашениями.

Сроки уплаты налога

Компании обязаны удерживать из зарплаты своих работников и уплачивать в бюджет налог на доходы физических лиц, выплачиваемых работникам, поскольку при регистрации в налоговых органах компании получают статус налогового агента. Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

НДФЛ на доходы от индивидуальной предпринимательской деятельности и подряда и доходы от трудовых услуг предварительно перечисляется ежемесячно в течение 15 дней после окончания месяца. После окончания налогового года в течение 3 месяцев производится окончательный расчет суммы налога и доплачивается или возвращается излишне уплаченная сумма налога.

Руководство по налогам Сингапура на доходы физических лиц

В этой статье представлен обзор налогообложения доходов физических лиц в Сингапуре. Если вы хотите узнать о налогообложении корпораций, смотрите «Руководство по налогам для корпораций в Сингапуре».

Ссылки по теме

· Регистрация компании в Сингапуре

Сингапурские налоговые ставки на доходы физических лиц являются одними из самых низких в мире. Чтобы определить, обязано ли физическое лицо платить налоги в Сингапуре, прежде всего необходимо установить, является ли это лицо налоговым резидентом, подсчитать облагаемый налогом доход и применить к нему прогрессивную налоговую ставку.

Ключевые сведения по подоходному налогу для физических лиц в Сингапуре:

- В Сингапуре применяется прогрессивная налоговая ставка, от 0% до 20% при сумме дохода выше 320 000 сингапурских долларов (с 2016 г. и далее максимальная ставка составит 22% при сумме дохода выше 320 000 сингапурских долларов).

- Отсутствует налог на доход от прироста капитала и налог на наследство.

- Налогом облагается только доход физических лиц, заработанный в Сингапуре. Доходы физических лиц, полученные при работе за границей, не подлежат налогообложению за некоторыми исключениями.

- Налоговые правила различаются в зависимости от налогового резидентства физического лица.

- Срок сдачи налоговых деклараций физических лиц – 15 апреля каждого года. Подоходный налог рассчитывается на основании данных о доходах за предыдущий год.

Ставки подоходного налога для физических лиц

Налоги для физических лиц-резидентов Сингапура рассчитываются по приведенной ниже прогрессивной налоговой ставке. Подача налоговой декларации является обязательной, если ваш годовой доход составляет 22 000 сингапурских долларов или более. Вам не нужно платить налоги, если ваш годовой доход менее 22 000 сингапурских долларов. Однако, вы все же будете должны подать налоговую декларацию, если налоговая служба Сингапура уведомит вас о такой необходимости.

Подача налоговой декларации является обязательной, если ваш годовой доход составляет 22 000 сингапурских долларов или более. Вам не нужно платить налоги, если ваш годовой доход менее 22 000 сингапурских долларов. Однако, вы все же будете должны подать налоговую декларацию, если налоговая служба Сингапура уведомит вас о такой необходимости.

В Сингапуре применяются разные правила для подоходного налога в зависимости от статуса налогового резидентства физического лица.

Налоги для физических лиц-резидентов Сингапура

Вы считаетесь налоговым резидентом, если вы:

- гражданин Сингапура; или

- имеете постоянный вид на жительство в Сингапуре и постоянно проживаете в этой стране; или

- иностранец, который проживал или работал в Сингапуре в течение 183 или более дней в налоговом году Налоговые резиденты платят налоги с налогооблагаемого дохода по ставкам, приведенным в таблице выше.

Что такое налогооблагаемый доход? Доход, который облагается налогом, определяется следующим образом:

При этом

Общий доход – это

— доход или прибыль от любого бизнеса, торговли, профессиональной или специализированной деятельности, которую физическое лицо ведет в качестве индивидуального предпринимателя или партнера в партнерстве

— доход или прибыль от любой трудовой деятельности o дивиденды, проценты, доход от инвестиций

— арендная плата, роялти, премии и другая прибыль, полученная от использования собственности

— исключается отвечающий необходимым критериям доход, полученный за границей (более подробная информация приведена далее в руководстве)

Расходы – это

— отвечающие необходимым критериям расходы, связанные с трудовой деятельностью

— отвечающие необходимым критериям расходы, связанные с арендой

Пожертвования – это

— пожертвования в пользу отвечающих необходимым критериям благотворительных организаций

Личные налоговые льготы – это

— особые личные налоговые льготы, например, скидки на определенные виды обучения, налоговые льготы на трудовой доход, пособие на содержание родителей и т. д.

д.

Налогооблагаемый доход – это та часть дохода, которая осталась после вычетов из общего дохода (как показано на рисунке выше).

Налоги для физических лиц, не являющихся резидентами Сингапура

Вы считаетесь нерезидентом для целей налогообложения, если вы иностранец, который проживал или работал в Сингапуре менее 183 дней в налоговом году. Ваш доход как доход нерезидента облагается налогом по следующей схеме:

- Ваш трудовой доход освобождается от налогов, если вы находитесь в Сингапуре по краткосрочному трудовому контракту в течение 60 дней или менее в году. Освобождение от налогов не действует, если вы являетесь директором компании, звездой эстрады или выполняете профессиональные обязанности в Сингапуре. К профессиональным обязанностям относится работа иностранных экспертов, иностранных лекторов, королевских адвокатов, консультантов, инструкторов, тренеров и т.д.

- Если вы находитесь в Сингапуре в течение 61-182 дней в году, налогами облагаются все ваши доходы, полученные в Сингапуре.

Вы можете указать ваши расходы и пожертвования, чтобы сократить налоги. Тем не менее, вы не можете указывать личные льготы. Ваш доход облагается налогом по ставке 15% или по прогрессивной ставке для резидентов (см. таблицу ставок выше), в зависимости от того, какая методика расчета позволит получить более высокую сумму налога.

Вы можете указать ваши расходы и пожертвования, чтобы сократить налоги. Тем не менее, вы не можете указывать личные льготы. Ваш доход облагается налогом по ставке 15% или по прогрессивной ставке для резидентов (см. таблицу ставок выше), в зависимости от того, какая методика расчета позволит получить более высокую сумму налога. - Вознаграждение директора, консультанта, а также все прочие доходы облагаются налогом по ставке 20%.

Подача декларации о доходах физического лица

Каждый отвечающий требованиям закона налогоплательщик обязан ежегодно подавать налоговую декларацию. Все заполненные формы должны быть переданы в налоговую службу Сингапура до 15 апреля.

Вам не нужно платить налоги, если ваш годовой доход менее 22 000 сингапурских долларов. Однако, вы все же будете должны подать налоговую декларацию, если налоговая служба уведомит вас о такой необходимости. Даже ели у вас не было доходов в предыдущие годы, вы должны будете указать нулевой доход в вашей декларации и подать ее до 15 апреля. Вы должны в обязательном порядке подавать налоговую декларацию, если ваш годовой доход составляет 22 000 сингапурских долларов или более.

Вы должны в обязательном порядке подавать налоговую декларацию, если ваш годовой доход составляет 22 000 сингапурских долларов или более.

Декларацию можно подать онлайн или по почте, на ваш выбор. Налоговая служба Сингапура (IRAS) направит вам указанные ниже необходимые формы в бумажном варианте в период с февраля по март.

1. Для физических лиц-налоговых резидентов – форма B1

2. Для индивидуальных предпринимателей – форма В

3. Для физических лиц-нерезидентов – форма М

Вам будет выписан штраф в случае поздней подачи или несдачи налоговой декларации.

После подачи декларации вы получите уведомление о начислении налога или счет на уплату налога к сентябрю. В счете на уплату налога будет указана сумма налога, которую вы обязаны уплатить. Если вы не согласны с начисленной суммой налога, вам необходимо уведомить об этом налоговую службу в течение 30 дней с даты вставления счета на уплату налога и указать ваши причины для возражений.

Вам необходимо оплатить сумму налога полностью в течение 30 дней после получения уведомления о начислении налога. При этом не имеет значения, уведомили ли вы налоговую службу о своих возражениях. Если ваш налог не будет оплачен по истечении 30-дневного периода, вам будет начислена пеня.

При этом не имеет значения, уведомили ли вы налоговую службу о своих возражениях. Если ваш налог не будет оплачен по истечении 30-дневного периода, вам будет начислена пеня.

Налогообложение доходов, полученных за рубежом

В целом зарубежные доходы, полученные в Сингапуре 1 января 2004 г. или после этой даты, не подлежат налогообложению. Это правило распространяется и на зарубежные доходы, переводимые на счет в сингапурском банке. Вам не нужно указывать в декларации зарубежные доходы, которые не подлежат налогообложению.

Существуют определенные обстоятельства, при которых зарубежный доход подлежит налогообложению:

- Он получен в Сингапуре через сингапурское партнерство.

- Ваша работа за рубежом обусловлена вашей работой в Сингапуре. Это значит, что в рамках вашей работы здесь вам необходимо ездить за границу.

- Вы работаете за пределами Сингапура, представляя правительство Сингапура.

Вам необходимо указать отвечающий требованиям налогооблагаемый зарубежный доход в графах «доходы от трудовой деятельности» и «прочие доходы» (в соответствии с ситуацией) в декларации.

Налогообложение бонусов работодателя

Все доходы и прибыль, полученные вами в связи с трудовой деятельностью, являются налогооблагаемыми, за исключением случаев, когда они отдельным образом освобождаются от налогов или подпадают под существующие административные льготы. К доходам или прибыли относятся все бонусы, как в форме денежных средств, так и в ином виде, выплачиваемые или предоставляемые вам в связи с трудовой деятельностью.

Примеры налогооблагаемых бонусов, полученных от работодателя:

1. Предоставление жилья и компенсация расходов на жилье

2. Предоставление автомобиля работодателем

3. Возмещение медицинских и стоматологических расходов ваших иждивенцев, супруги и детей

4. Оплата сверхурочной работы

5. Суточное пособие (пособие, выплачиваемое сотрудникам в рабочих командировках за пределами Сингапура по количеству дней), при условии, что его сумма превышает приемлемые ставки

6. Фиксированное месячное пособие на оплату транспортных расходов или возмещение пробега личных автомобилей

7. Фиксированное месячное пособие на оплату питания Тем не менее, следует отметить, что для налогообложения некоторых неденежных бонусов (например, предоставление жилья) используются особые формулы, вследствие чего налоги на такие неденежные заработки оказываются более низкими.

Фиксированное месячное пособие на оплату питания Тем не менее, следует отметить, что для налогообложения некоторых неденежных бонусов (например, предоставление жилья) используются особые формулы, вследствие чего налоги на такие неденежные заработки оказываются более низкими.

Так, надлежащим образом структурированный компенсационный пакет (т.е. заработная плата плюс неденежное вознаграждение) руководителей может снизить их налоговое бремя в Сингапуре. Более подробное рассмотрение этого вопроса не является целью настоящего руководства.

Налог на прирост капитала, налог на наследство, наследственные пошлины

Под приростом капитала может пониматься «доход от инвестиций», который возникает в связи с использованием собственной недвижимости, финансовых активов, например, акций и ценных бумаг, а также нематериальных активов, например, репутации. В Сингапуре нет налога на прирост капитала. Налог на наследство – это налог, который необходимо заплатить после смерти, он рассчитывается на базе оставшегося финансового состояния. В Сингапуре он часто называется наследственной пошлиной. Налог на наследство был отменен в Сингапуре с 2008 г.

В Сингапуре он часто называется наследственной пошлиной. Налог на наследство был отменен в Сингапуре с 2008 г.

Налог на самозанятость (налоги на социальное обеспечение и Medicare)

Следует отметить, что каждый раз, когда упоминается налог на самозанятость, он относится только к налогам на социальное обеспечение и Medicare и не включает какие-либо другие налоги, которыми могут платить самозанятые лица. требуется подать. Приведенный ниже список пунктов не следует рассматривать как всеобъемлющий. Другая информация может быть подходящей для вашего конкретного вида бизнеса.

Что такое налог на самозанятость?

Налог на самозанятость — это налог, состоящий из налогов на социальное обеспечение и медицинскую помощь, в первую очередь для лиц, работающих на себя.Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.

Вы рассчитываете налог на самозанятость (налог SE) самостоятельно, используя Приложение SE (форма 1040 или 1040-SR). Налоги на социальное обеспечение и медицинскую помощь для большинства наемных работников рассчитываются их работодателями. Кроме того, вы можете вычесть часть налога SE, эквивалентную работодателю, при расчете скорректированного валового дохода. Наемные работники не могут вычитать налоги Social Security и Medicare.

Налоги на социальное обеспечение и медицинскую помощь для большинства наемных работников рассчитываются их работодателями. Кроме того, вы можете вычесть часть налога SE, эквивалентную работодателю, при расчете скорректированного валового дохода. Наемные работники не могут вычитать налоги Social Security и Medicare.

Ставка налога на самозанятость

Ставка налога на самозанятость составляет 15.3%. Ставка состоит из двух частей: 12,4% на социальное обеспечение (страхование по старости, в связи с потерей кормильца и инвалидностью) и 2,9% на Medicare (больничное страхование).

В 2020 году первые 137 700 долларов США из вашей совокупной заработной платы, чаевых и чистого заработка облагаются налогом на социальное обеспечение в любой комбинации налога на самозанятость, налогом на социальное обеспечение или пенсионным налогом для железнодорожников (уровень 1). Сумма увеличилась до 142 800 долларов США на 2021 год. (Сведения о налоговых ставках SE за предыдущий год см. в Приложении SE для этого года).

в Приложении SE для этого года).

Вся ваша совокупная заработная плата, чаевые и чистый заработок в текущем году облагаются налогом на самозанятость в размере 2,9%, который входит в программу Medicare, налогом на социальное обеспечение или пенсионным налогом (уровень 1) в любой комбинации.

Если ваша заработная плата и чаевые облагаются либо налогом на социальное обеспечение, либо частью 1-го уровня пенсионного налога для железнодорожников, либо и тем, и другим, и их общая сумма составляет не менее 137 700 долларов США, не платите 12,4% части социального заработок. Тем не менее, вы должны заплатить 2.9% Medicare часть налога SE на весь ваш чистый заработок.

Дополнительная налоговая ставка Medicare в размере 0,9 % применяется к заработной плате, компенсациям и доходам от индивидуальной трудовой деятельности, превышающим пороговую сумму, полученную в налоговые годы, начинающиеся после 31 декабря 2012 г. Дополнительную информацию см. на странице «Вопросы и ответы о дополнительном налоге Medicare». .

.

Если вы используете налоговый год, отличный от календарного, вы должны использовать налоговую ставку и предел максимального дохода, действующие на начало вашего налогового года.Даже если налоговая ставка или предел максимального дохода изменятся в течение налогового года, продолжайте использовать ту же ставку и предел в течение налогового года.

Налоговый вычет для самозанятых

Вы можете вычесть эквивалентную работодателю часть вашего налога на самозанятость при расчете вашего скорректированного валового дохода. Этот вычет влияет только на ваш подоходный налог. Он не влияет ни на ваш чистый доход от самозанятости, ни на налог на самозанятость.

Если вы подаете форму 1040 или 1040-SR, Приложение C, вы можете иметь право на получение налогового кредита на заработанный доход (EITC).Узнайте больше о EITC или воспользуйтесь помощником EITC , чтобы узнать, соответствуете ли вы требованиям.

Налоговый вычет по страхованию здоровья самозанятых

В соответствии с разделом 2042 Закона о рабочих местах в малом бизнесе вычет для целей подоходного налога разрешен для самозанятых лиц в отношении стоимости медицинского страхования. Этот вычет учитывается при расчете чистого дохода от самозанятости. См. инструкции по форме 1040 или 1040-SR и Приложению SE для расчета и запроса вычета.

Этот вычет учитывается при расчете чистого дохода от самозанятости. См. инструкции по форме 1040 или 1040-SR и Приложению SE для расчета и запроса вычета.

Кто должен платить налог на самозанятость?

Вы должны уплатить налог на самозанятость и подать форму SE (форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Ваш чистый доход от самозанятости (исключая доход церковных служащих) составлял 400 долларов или больше.

- Ваш доход служителя церкви составлял 108,28 долларов США или более.

Как правило, ваш чистый доход от самозанятости облагается налогом на самозанятость. Если вы работаете не по найму в качестве индивидуального предпринимателя или независимого подрядчика, вы обычно используете Приложение C для расчета чистой прибыли от самозанятости.

Если у вас есть доходы, облагаемые налогом на самозанятость, используйте Таблицу SE для расчета чистой прибыли от самозанятости. Прежде чем рассчитать чистый заработок, обычно необходимо рассчитать общий доход, облагаемый налогом на самозанятость.

Примечание: Налоговые правила для самозанятых применяются независимо от того, сколько вам лет и даже если вы уже получаете социальное обеспечение или Medicare.

Семейный уход и налог на самозанятость

Особые правила применяются к работникам, оказывающим услуги на дому пожилым людям или инвалидам (опекунам).Лица, осуществляющие уход, обычно являются сотрудниками лиц, которым они предоставляют услуги, поскольку они работают в домах престарелых или инвалидов, и эти лица имеют право указывать лицам, осуществляющим уход, что необходимо делать. Дополнительную информацию см. на странице «Налог на лиц, осуществляющих уход за членами семьи и самозанятых», и в публикации 926.

Как платить налог на самозанятость

Чтобы платить налог на самозанятость, вы должны иметь номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

Получение номера социального страхования

Если у вас никогда не было SSN, подайте заявление на его получение, используя форму SS-5, Заявление на получение карты социального обеспечения. Вы можете получить эту форму в любом офисе социального обеспечения или по телефону (800) 772-1213. Загрузите форму с веб-сайта номера социального страхования и карты.

Вы можете получить эту форму в любом офисе социального обеспечения или по телефону (800) 772-1213. Загрузите форму с веб-сайта номера социального страхования и карты.

Получение ИНН

IRS выдаст вам номер ITIN, если вы являетесь нерезидентом или иностранцем-резидентом, и у вас нет SSN и вы не имеете права на его получение.Чтобы подать заявку на получение номера ITIN, заполните форму W-7 «Заявка на получение индивидуального идентификационного номера налогоплательщика IRS» в формате PDF.

Уплата налога на самозанятость с расчетными налогами

Как самозанятому лицу вам, возможно, придется ежеквартально подавать расчетные налоги. Вы можете использовать эти предполагаемые налоговые платежи для уплаты налога на самозанятость. Дополнительную информацию об уплате налога с самозанятых с помощью расчетных налогов см. на странице «Расчетные налоги» и в Публикации 505 «Удерживаемый налог и расчетный налог».

Налоговый центр для самозанятых | Служба внутренних доходов

Кто работает не по найму?

Как правило, вы являетесь самозанятым, если к вам применимо любое из следующих условий.

Наверх

Каковы мои налоговые обязательства для самозанятых?

Как самозанятое лицо, как правило, вы обязаны подавать годовой отчет и ежеквартально платить расчетный налог.

Самозанятые лица, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог. Налог SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь для лиц, работающих на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к каким-либо другим налогам (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать чистую прибыль или чистый убыток от вашего бизнеса. Вы делаете это, вычитая ваши деловые расходы из вашего коммерческого дохода. Если ваши расходы меньше ваших доходов, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR.Если ваши расходы превышают ваши доходы, разница представляет собой чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогам для малого бизнеса (для лиц, использующих Приложение C) для получения дополнительной информации.

Если ваши расходы меньше ваших доходов, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR.Если ваши расходы превышают ваши доходы, разница представляет собой чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогам для малого бизнеса (для лиц, использующих Приложение C) для получения дополнительной информации.

Вы должны подать декларацию о подоходном налоге, если ваш чистый заработок от самозанятости составил 400 долларов или более. Если ваш чистый заработок от самозанятости составлял менее 400 долларов США, вам все равно необходимо подать декларацию о подоходном налоге, если вы соответствуете другим требованиям к подаче декларации, перечисленным в инструкциях по форме 1040 и 1040-SR PDF.

Наверх

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов Social Security и Medicare, а также подоходного налога, поскольку у вас нет работодателя, который удерживает эти налоги за вас. Для расчета этих налогов используется форма 1040-ES «Расчетный налог для физических лиц PDF». Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Для расчета этих налогов используется форма 1040-ES «Расчетный налог для физических лиц PDF». Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте лист формы 1040-ES «Расчетный налог для физических лиц», чтобы узнать, обязаны ли вы ежеквартально подавать расчетный налог.

Форма 1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или при оплате через Электронную систему уплаты федеральных налогов (EFTPS). Если вы работаете не по найму впервые, вам необходимо оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой заработок слишком высоко, просто заполните еще одну форму 1040-ES, чтобы пересчитать предполагаемый налог на следующий квартал. Если вы оценили свой заработок слишком низко, снова заполните еще одну форму 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

Дополнительную информацию см. на странице Расчетные налоги. На странице «Налог на самозанятость» содержится дополнительная информация о налогах на социальное обеспечение и медицинскую помощь.

Наверх

Как подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Приложение C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которую вы практиковали в качестве индивидуального предпринимателя. Инструкции по Приложению C PDF может быть полезным при заполнении этой формы.

Чтобы сообщить о своих налогах на социальное обеспечение и Medicare, вы должны подать форму SE (форма 1040 или 1040-SR ), налог на самозанятость PDF.Используйте доход или убыток, рассчитанные в Приложении C, чтобы рассчитать сумму налогов на социальное обеспечение и медицинскую помощь, которую вы должны были уплатить в течение года. Инструкции в формате PDF для Schedule SE могут быть полезны при заполнении формы.

Наверх

Должен ли я подавать информационную декларацию?

Если вы произвели или получили платеж как малый бизнес или самозанятый (частное лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS.

Наверх

Бизнес-структуры

Когда вы начинаете бизнес, вы должны решить, какую форму хозяйственной единицы учредить.Ваша форма бизнеса определяет, какую форму декларации о подоходном налоге вы должны подать. Наиболее распространенными формами бизнеса являются индивидуальное владение, товарищество, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная законом штата. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе юридических лиц и о том, какие формы нужно подавать.

Наверх

Вычет домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование вашего дома в коммерческих целях. Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

Наверх

Бизнес супружеских пар — что такое квалифицированное совместное предприятие?

Предприятие для супружеских пар

Налоговые требования для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса супружеских пар.

Выборы для супружеских пар Некорпоративные предприятия

Для налоговых периодов, начинающихся после 31 декабря 2006 г., Закон о налоге на малый бизнес и возможности трудоустройства от 2007 г. (публичный закон 110-28) предусматривает, что «квалифицированное совместное предприятие», единственными членами которого являются состоящие в браке супружеские пары, подающие совместную декларацию, могут не считаться товариществом для целей федерального налогообложения.

Наверх

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

Наверх

Налоги малого бизнеса: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса узнать о своих налоговых правах и обязанностях. Видеопортал IRS содержит видео- и аудиопрезентации по темам, представляющим интерес для малого бизнеса, частных лиц и налоговых специалистов.

Видеопортал IRS содержит видео- и аудиопрезентации по темам, представляющим интерес для малого бизнеса, частных лиц и налоговых специалистов.

Наверх

Заблуждения и реальность о том, кто платит налоги

Резюме

Почти половина населения СШАДомохозяйства S. в настоящее время не платят федеральный подоходный налог. По оценкам Центра налоговой политики Института урбанизма и Брукингского института, 46 процентов домохозяйств не будут платить федеральный подоходный налог в 2011 году. [2] (Показатель TPC за 2009 год также составляет 51 процент.) [3]

Эти цифры иногда приводят в качестве доказательства того, что семьи с низким и средним доходом не платят достаточных налогов.Тем не менее, эти цифры, их значение и их значение для политики широко понимаются неправильно.

- Цифры 51 процент и 46 процентов являются аномалиями, отражающими уникальные обстоятельства последних нескольких лет, когда экономический спад значительно увеличил число американцев с низкими доходами .

Цифры за 2009 год особенно аномальны; в том году временное снижение налогов, созданное Законом о восстановлении 2009 года, включая налоговую льготу «Making Work Pay» и исключение из налогообложения первых 2400 долларов пособия по безработице, действовало и исключило миллионы американцев из списков федерального подоходного налога. .Срок действия обеих этих временных налоговых мер истек.

Цифры за 2009 год особенно аномальны; в том году временное снижение налогов, созданное Законом о восстановлении 2009 года, включая налоговую льготу «Making Work Pay» и исключение из налогообложения первых 2400 долларов пособия по безработице, действовало и исключило миллионы американцев из списков федерального подоходного налога. .Срок действия обеих этих временных налоговых мер истек.В 2007 году, до экономического спада, 40 процентов домохозяйств не платили федеральный подоходный налог. Эта цифра более точно отражает процентную долю тех, кто не платит подоходный налог в нормальные экономические времена.[4]

- Эти цифры охватывают только федеральный подоходный налог и не учитывают значительные суммы других федеральных налогов, особенно налога на заработную плату, которые платят многие из этих домохозяйств . В результате эти цифры сильно завышают долю домохозяйств, не платящих федеральные налоги.Данные Центра налоговой политики показывают, что только около 17% домохозяйств не платили федеральный подоходный налог или налог на заработную плату в 2009 году, несмотря на высокий уровень безработицы и временное снижение налогов в этом году.

[5] В 2007 году, более типичном году, эта цифра составляла 14 процентов. Этот процент был бы еще ниже, если бы он отражал другие федеральные налоги, которые платят домашние хозяйства, включая акцизы на бензин и другие товары.

- Большинство людей, которые не платят ни федерального подоходного налога, ни налога на заработную плату, — это пожилые люди с низким доходом, неспособные работать из-за серьезной инвалидности или студенты, большинство из которых впоследствии становятся налогоплательщиками.(В такие годы, как последние несколько, в эту группу также входит значительное число людей, которые были безработными в течение всего года и не могли найти работу.)

- Более того, семьи с низкими доходами как группа действительно платят федеральные налоги. Данные Бюджетного управления Конгресса показывают, что беднейшая пятая часть домохозяйств платила в среднем 4,0 процента своего дохода в виде федеральных налогов в 2007 г., последнем году, за который доступны эти данные, — немалая сумма, учитывая, насколько скромны доходы этих домохозяйств; средний доход пятой части беднейших домохозяйств в 2007 году составлял 18 400 долларов.

[6] Следующая пятая часть — те, у кого доход от 20 500 до 34 300 долларов в 2007 году — платили в среднем 10,6% своих доходов в виде федеральных налогов.

[6] Следующая пятая часть — те, у кого доход от 20 500 до 34 300 долларов в 2007 году — платили в среднем 10,6% своих доходов в виде федеральных налогов. - Более того, даже эти цифры сильно занижают общее налоговое бремя домохозяйств с низкими доходами, поскольку эти домохозяйства также платят значительные государственные и местные налоги. Данные Института налогообложения и экономической политики показывают, что в 2011 году беднейшая пятая часть домохозяйств заплатила ошеломляющие 12,3% своих доходов в виде государственных и местных налогов.[7]

- Если принять во внимание все федеральные, государственные и местные налоги, беднейшая пятая часть домохозяйств платит в среднем около 16 процентов своих доходов в виде налогов. Пятая часть беднейшего населения платит около 21 процента[8].

Также важно учитывать, кто не должен платить федеральный подоходный налог в данном году.

- По оценкам TPC, 61 процент тех, кто не должен платить федеральный подоходный налог в данном году, являются работающими домохозяйствами.

[9] Эти люди платят налоги с заработной платы, а также федеральные акцизные сборы и, как уже отмечалось, налоги штата и местные налоги. Большинство этих работающих домохозяйств также платят федеральный подоходный налог в другие годы, когда их доходы выше, что можно увидеть, взглянув на работающие домохозяйства с низким доходом, которые получают налоговый кредит на заработанный доход (EITC).

[9] Эти люди платят налоги с заработной платы, а также федеральные акцизные сборы и, как уже отмечалось, налоги штата и местные налоги. Большинство этих работающих домохозяйств также платят федеральный подоходный налог в другие годы, когда их доходы выше, что можно увидеть, взглянув на работающие домохозяйства с низким доходом, которые получают налоговый кредит на заработанный доход (EITC). - Ведущее исследование по этому вопросу показало, что большинство домохозяйств, получающих EITC, получают его только в течение одного или двух лет, например, когда их доход падает из-за временного увольнения, и платят федеральный подоходный налог в большинстве других случаев. годы.В ходе исследования были изучены лица, подавшие заявление на получение EITC по крайней мере один раз в течение 18-летнего периода, и было обнаружено, что они заплатили за вычетом нескольких сотен миллиардов долларов федерального подоходного налога за этот период.[10] Этот вывод показывает, что, хотя некоторые домохозяйства будут получать возмещаемые налоговые льготы в данном году, стоимость которых может превышать их обязательства по налогу на заработную плату, они со временем платят значительные федеральные подоходные налоги в дополнение к заработной плате, а также государственным и местным налогам, которые они платят каждый год.

- Остальные лица, не платящие подоходный налог, в основном пожилые люди, инвалиды или студенты.

Тот факт, что большинство людей, которые не должны платить федеральный подоходный налог в данном году, платят значительные суммы других налогов, а также являются налогоплательщиками чистого дохода с течением времени, опровергает утверждение о том, что домохозяйства, которые не платят подоходный налог в конкретный год сформирует плохие политические суждения, потому что они «не имеют шкуры на кону».

Кроме того, хотя федеральная налоговая система в целом является прогрессивной, налоговые системы штатов и местных налогов являются регрессивными и сводят на нет значительную долю этой прогрессивности.Нет ничего плохого в том, что одна часть общей налоговой системы защищает домохозяйства с низким и средним доходом, которые платят значительные суммы других налогов и, как правило, также платят федеральный подоходный налог в другие годы.

Чтобы существенно увеличить долю домохозяйств, которые должны платить федеральный подоходный налог, директивным органам придется предпринять такие шаги, как: снижение личного освобождения или стандартного вычета, что приведет к тому, что многие работающие семьи с низким доходом попадут в бедность или еще глубже в нее; ослабление EITC или налоговой льготы на детей, что значительно увеличит детскую бедность при одновременном снижении стимулов для работы над социальным обеспечением; или сокращение налогового исключения для пособий по социальному обеспечению, в результате чего больше пожилых людей со скромным фиксированным доходом будут облагаться подоходным налогом.

В этом анализе эти вопросы рассматриваются более подробно.

Часто цитируемый 51-процентный показатель — временный всплеск, вызванный рецессией

В 2007 году, до экономического спада, доля домохозяйств, не обязанных платить федеральный подоходный налог, составляла 40 процентов.[11] В 2009 году два фактора в совокупности вызвали значительный временный всплеск доли американцев, не имеющих чистых обязательств по федеральному подоходному налогу, — рецессия, которая сократила доходы многих людей, и несколько временных сокращений налогов, срок действия которых истек.51-процентный показатель за 2009 год отражает эти временные факторы.

- Снижение доходов, вызванное рецессией. В 2009 году безработица была на самом высоком уровне за многие годы и резко росла, а доходы населения падали. Обязательства по подоходному налогу предназначены для адаптации к этим циклическим факторам, повышаясь, когда экономика сильна, и сокращаясь, когда она слаба; эта автоматическая корректировка помогает стабилизировать экономику, смягчая падение доходов людей после уплаты налогов — и, следовательно, их расходов — во время экономического спада.

Одним из последствий экономического спада стало резкое сокращение налоговых поступлений как на федеральном уровне, так и на уровне штатов, поскольку миллионы рабочих потеряли работу или сократили рабочее время. Для многих американцев потеря дохода означала, что хотя в предыдущие годы они должны были платить федеральный подоходный налог, в 2009 году они не платили.

Одним из последствий экономического спада стало резкое сокращение налоговых поступлений как на федеральном уровне, так и на уровне штатов, поскольку миллионы рабочих потеряли работу или сократили рабочее время. Для многих американцев потеря дохода означала, что хотя в предыдущие годы они должны были платить федеральный подоходный налог, в 2009 году они не платили. - Временное снижение налогов. Политики отреагировали на глубокий экономический спад, приняв меры по стимулированию потребительского спроса, включая целевые государственные инвестиции и временное снижение налогов, в результате чего еще миллионы американцев были исключены из налоговых ведомостей.Примерно 95 процентов работающих семей воспользовались налоговой льготой в соответствии с Законом о восстановлении, которая позволила снизить их обязательства по федеральному подоходному налогу как в 2009, так и в 2010 году на 400 долларов для физических лиц и 800 долларов для супружеских пар. Для некоторых из этих людей этот налоговый кредит полностью устранил их федеральные налоговые обязательства.

Другие временные сокращения подоходного налога, в том числе исключение первых 2400 долларов из страховых пособий по безработице и налоговый кредит для покупателей жилья, впервые покупающих жилье, отменили обязательства по федеральному подоходному налогу для дополнительных налогоплательщиков в 2009 году.

Другие временные сокращения подоходного налога, в том числе исключение первых 2400 долларов из страховых пособий по безработице и налоговый кредит для покупателей жилья, впервые покупающих жилье, отменили обязательства по федеральному подоходному налогу для дополнительных налогоплательщиков в 2009 году.

Другими словами, федеральная система подоходного налога сделала то, что должна была делать во время рецессии, — уменьшила часть доходов людей. По мере истечения срока временного снижения налогов и укрепления экономики и доходов налоговые обязательства населения восстановятся (см. рис. 1). Например, по оценкам Центра налоговой политики, доля домохозяйств, не имеющих обязательств по федеральному подоходному налогу, снизилась до 46,4% в 2011 г., когда уже не действовало вышеупомянутое снижение подоходного налога (а уровень безработицы был немного ниже уровня 2009 г.). ).[12] По мере снижения все еще высокого уровня безработицы этот процент будет снижаться еще больше.

Люди с низкими доходами платят значительные налоги на заработную плату, налоги штата и местные налоги

Представление о том, что «половина американцев не платит налоги», не только завышает долю домохозяйств, которые не платят федеральный подоходный налог в течение обычного года. Он также игнорирует другие налоги, которые платят люди, в том числе федеральные налоги на заработную плату, а также налоги штата и местные налоги. Политики, эксперты и другие люди иногда упускают из виду этот момент.

Он также игнорирует другие налоги, которые платят люди, в том числе федеральные налоги на заработную плату, а также налоги штата и местные налоги. Политики, эксперты и другие люди иногда упускают из виду этот момент.

На слушаниях в финансовом комитете Сената в мае 2011 года сенатор Чарльз Грассли сказал: «По данным Объединенного комитета по налогообложению, 49 процентов домохозяйств платят 100 процентов налогов, поступающих в федеральное правительство» (имеется в виду, что остальные 51 процент не платите федеральный налог вообще). На том же слушании старший научный сотрудник Института Катона Алан Рейнольдс заявил: «Бедные люди не платят налоги в этой стране». В 2010 году ведущий Fox Business Стюарт Варни сказал на Fox and Friends : «Да, 47 процентов домохозяйств не платят ни копейки налогов.[13]

Ни одно из этих утверждений не верно. Как отметил Ховард Глекман из Центра налоговой политики в отношении оценки TPC, согласно которой почти половина американцев не платила федеральный подоходный налог в 2009 году, «редко какие-либо данные были так неправильно поняты или использованы так неправильно». Глекман написал:

Глекман написал:

Позвольте мне объяснить — повторить на самом деле — что означает [цифра]: около половины налогоплательщиков не платили федеральный подоходный налог в прошлом году. Это не значит, что они вообще не платили налогов. Многие выложили налоги на фонд социального обеспечения и Medicare.[….] Некоторые платили налоги на недвижимость, и, честно говоря, почти все они платили налоги с продаж того или иного рода. Поэтому говорить, что они не платят налоги, совершенно неправильно.[14]

Реальность такова, что подоходный налог — это один из нескольких видов налогов, которые платят люди как в течение жизни, так и в течение определенного года, и бессмысленно рассматривать его как единственный налог. это важно. Около 82 процентов работающих домохозяйств платят на 90 160 больше, чем на 90 161 90 161 налогов на заработную плату, чем федеральных подоходных налогов.[15] На самом деле, люди с низким и средним уровнем доходов платят гораздо большую долю своих доходов в виде федеральных налогов на заработную плату, чем люди с высокими доходами: налогоплательщики из нижних 20 процентов шкалы доходов платят в среднем 8,8 процента своих доходов. доходов в виде налогов на заработную плату в 2007 году по сравнению с 1,6 процента дохода для тех, кто входит в 1 процент самых высоких доходов (см. рис. 2)[16].

доходов в виде налогов на заработную плату в 2007 году по сравнению с 1,6 процента дохода для тех, кто входит в 1 процент самых высоких доходов (см. рис. 2)[16].

Этому есть две причины: налогоплательщики с высокими доходами получают гораздо большую долю своих доходов, чем другие домохозяйства, из таких источников, как прирост капитала и дивиденды, которые не облагаются налогом на фонд социального обеспечения;[17] и заработок выше 110 100 долларов США в 2012 году не облагается налогом на социальное обеспечение.Это означает, что, как написал Авива Арон-Дайн в недавней статье Milken Review , «посудомойщики платят большую долю дохода в виде налогов на заработную плату, чем, скажем, нейрохирурги». , около 83 процентов подавших документы платили либо федеральную заработную плату, либо федеральный подоходный налог. В 2007 году, последнем году без рецессии, 86 процентов подателей документов уплатили либо часть федерального фонда заработной платы, либо часть федерального подоходного налога. [19]

[19]

Кроме того, данные Бюджетного управления Конгресса показывают, что домохозяйства с низким доходом платят значительно большую долю своих доходов в виде федеральных акцизов налогов (взимаемых с таких товаров, как бензин), чем домохозяйства со средним и высоким доходом.

Если учесть все федеральные налоги, становится ясно, что подавляющее большинство американцев платит такие налоги. Данные CBO показывают, что беднейшая пятая часть домохозяйств платила в среднем 4 процента своего дохода в виде федеральных налогов, несмотря на их низкие доходы в 2007 году, в то время как следующая пятая часть платила в среднем 10 процентов дохода в виде федеральных налогов.

Семьи с низким доходом также платят значительные государственные и местные налоги. Большинство государственных и местных налогов

являются регрессивными, а это означает, что семьи с низким доходом платят большую долю своих доходов в виде этих налогов, чем более богатые домохозяйства.По данным Института налогообложения и экономической политики (ИТЭП), в 2011 году пятая часть беднейших налогоплательщиков заплатила 12,3% своих доходов в виде государственных и местных налогов. [20] Это было намного выше средней ставки в 7,9 процента, которую платил 1 процент самых богатых домохозяйств (см. рис. 3).

[20] Это было намного выше средней ставки в 7,9 процента, которую платил 1 процент самых богатых домохозяйств (см. рис. 3).

Принимая во внимание все налоги — федеральные, государственные и местные, — беднейшие 20 процентов домохозяйств платят в среднем от 16 до 17 процентов своих доходов в виде налогов. Следующие 20 процентов домохозяйств платят в среднем около 21 процента дохода в виде налогов.[21]

Фактически, если учесть все налоги, доля налогов, которую платит каждая пятая часть домохозяйства, аналогична ее доле в общем доходе страны.[22] Данные ITEP показывают, что в 2011 году нижняя пятая часть домохозяйств получила 3,4 процента от общего дохода в стране и заплатила 2,1 процента от общей суммы налогов. Средняя пятая часть домохозяйств получала 11,4% дохода и платила 10,3% налогов. Верхний 1 процент домохозяйств получил 21,0 процента дохода и заплатил 21 процент.6 процентов налогов. Налоговая система в целом лишь слегка прогрессивна.[23]

Варианты политики, принуждающие людей с низкими доходами платить федеральный подоходный налог, необоснованны и что заставить их платить федеральный подоходный налог улучшит налоговый кодекс.

Тем не менее, подавляющее большинство людей, которые не платят федеральный подоходный налог, относятся к одной из трех категорий (см. рис. 4):[24]

- Примерно 61 процент работающих людей, которые платят налоги с заработной платы.Как отмечалось выше, даже домохозяйства с низкими доходами в этой группе со временем платят значительные федеральные подоходные налоги. Основные варианты принуждения этих людей к уплате федерального подоходного налога в годы, когда их доходы низки, включают сокращение EITC или налогового кредита на детей, что приведет к снижению стимулов к работе и увеличению детской бедности и использования социальных пособий, а также снижение стандартного вычета или личное освобождение, которое может привести к тому, что многие работающие семьи с низким доходом попадут в нищету или еще глубже в нее.

- Еще 22 процента людей, не уплативших федеральный подоходный налог в 2009 году, — это люди в возрасте 65 лет и старше, которые имеют скромные доходы (и не имеют заработка).

Основным вариантом заставить этих лиц платить федеральный подоходный налог было бы налогообложение их пособий по социальному обеспечению, несмотря на их ограниченный доход.

Основным вариантом заставить этих лиц платить федеральный подоходный налог было бы налогообложение их пособий по социальному обеспечению, несмотря на их ограниченный доход. - Остальные 17 процентов включают студентов, инвалидов или больных, длительно безработных и других людей с очень низким налогооблагаемым доходом. Чтобы заставить этих людей платить федеральный подоходный налог, политикам придется облагать налогом пособия по инвалидности, ветеранам и аналогичные пособия или заставлять студентов дневного отделения и давно безработных занимать (или использовать любые имеющиеся сбережения) для уплаты налогов на свои скудные доходы. доходы.

Как написала аналитик Urban Institute Элейн Мааг о налогоплательщиках, не являющихся налогоплательщиками, «большинство из них пожилые, бедные или безработные (включая людей, которые слишком нетрудоспособны, чтобы работать). Интересно, кого налоговый инспектор должен заблокировать?»[26]

Другой взгляд на то, кто не платит федеральный подоходный налог

Отдельный анализ TPC классифицировал людей, которые не должны платить федеральный подоходный налог в 2011 году, в * Было установлено, что из тех, кто не обязан платить федеральный подоходный налог за 2011 г. :

:

- , 50% относятся к этой категории, потому что их доходы настолько низки, что они меньше суммы стандартного вычета и личных и зависимые исключения, на которые домохозяйство имеет право.Как отметил старший научный сотрудник TPC Робертон Уильямс, «базовая структура подоходного налога просто освобождает от налога прожиточный минимум».

- Еще 22 процента не должны платить федеральный подоходный налог, поскольку они являются пожилыми людьми, которые пользуются налоговыми положениями для помощи пожилым гражданам, например, освобождением от подоходного налога пособий по социальному обеспечению для бенефициаров с доходом ниже 25 000 долларов США для индивидуальных подателей и 32 000 долларов США для совместные файлы и более высокий стандартный вычет для пожилых людей.