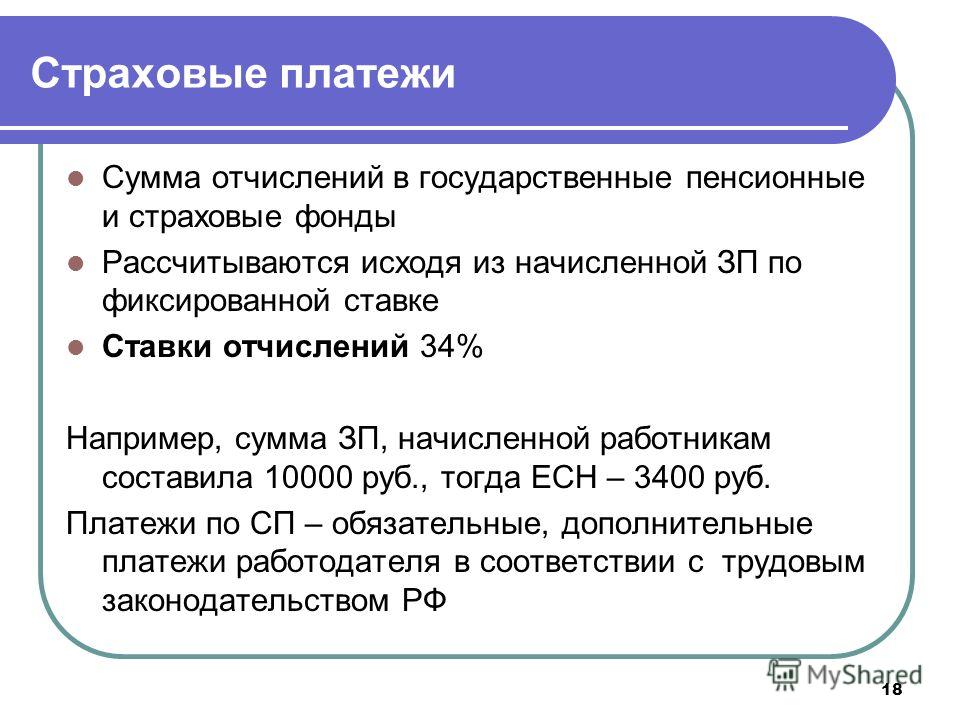

1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР)

В соответствии с абзацем пятым пункта 3

Положения о Пенсионном фонде Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1, Пенсионный фонд Российской Федерации (России) обеспечивает контроль с участием налоговых органов за своевременностью и полнотой поступления в Пенсионный фонд Российской Федерации (России) страховых взносов.

Страховой тариф и Порядок уплаты страховых взносов работодателями и гражданами в ПФР установлены соответственно ст. 8

Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» с учетом изменений, внесенных Законом Российской Федерации от 27.12.91 N 2121-1 «О внесении изменений и дополнений в статьи 8 и 12 Закона РСФСР «О государственных пенсиях в РСФСР» и Постановлением

Верховного Совета РСФСР от 27. 12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

В соответствии с названными законодательными актами страховой тариф взносов в ПФР на 1992 год установлен в следующих размерах:

— для работодателей — в размере 31,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для работодателей — колхозов, совхозов и других сельскохозяйственных предприятий — в размере 20,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для граждан, занимающихся индивидуальной трудовой деятельностью (предприниматели), в том числе фермеров и адвокатов, — в размере 5 процентов их дохода;

— для других категорий работающих граждан — в размере 1 процента заработка.

С суммы авторского гонорара организации и предприятия уплачивают страховые взносы — в размере 26 процентов.

За граждан, работающих по договору у физических лиц для их обслуживания (домашние работницы, секретари и др.), наниматель уплачивает страховые взносы в размере 31,6 процента.

Следует иметь в виду, что от уплаты указанных страховых взносов освобождены только общественные организации инвалидов и пенсионеров, принадлежащие им предприятия, объединения и учреждения, в том числе учебные заведения.

Вместе с тем законодательством Российской Федерации не предусмотрено освобождение граждан, работающих в общественных организациях инвалидов и пенсионеров, а также на принадлежащих этим организациям предприятиях от уплаты обязательного страхового взноса в размере 1 процента с заработка (дохода), в том числе работающих пенсионеров.

Законодательством Российской Федерации также не предусмотрено освобождение от уплаты страховых взносов в Пенсионный фонд Российской Федерации (России), в том числе по обязательному отчислению (1%): религиозных организаций, вольнонаемного состава органов, учреждений и организаций МВД России, МБ России и Министерства обороны Российской Федерации, жилищно — строительных, гаражных, садоводческих, правовых кооперативов и товариществ, военно — спортивных и других клубов, штатные работники которых содержатся за счет взносов их членов или платы за оказываемые услуги, а также предприятий, кооперативов, арендных организаций, использующих труд инвалидов и пенсионеров, и не входящих в систему общественных организаций инвалидов и пенсионеров (письмо Пенсионного фонда РСФСР от 15. 11.91 N ЮСИ-49).

11.91 N ЮСИ-49).

В соответствии с Порядком

уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)», страховые взносы начисляются на все те виды оплаты труда (в денежном или натуральном выражении, по всем основаниям), из которых в соответствии с Законом

РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» исчисляется пенсия, в том числе на вознаграждение за выполнение работы по договорам подряда и поручения.

Статьей 100

Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» предусматривается, что в составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждения за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсации за неиспользованный отпуск, выходное пособие при увольнении и др. ).

).

На основании ст. 350

ГК РСФСР по договору подряда подрядчик обязуется выполнить за свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик обязуется принять и оплатить выполненную работу.

КонсультантПлюс: примечание.

Норма статьи 350 ГК РСФСР соответствует норме статьи 702

ГК РФ.

В соответствии с письмом Пенсионного фонда РСФСР от 15.11.91 N ЮСИ-49 по договору подряда работник принимает обязательство выполнить конкретное задание и при этом не включается в трудовой коллектив и не подчиняется правилам внутреннего трудового распорядка. Труд в этом случае служит лишь способом исполнения взятых обязательств, работник сам распределяет его во времени, не связан с определенной мерой труда, сам организует работу и за свой риск выполняет ее. Предметом договора подряда признается достигнутый при выполнении работ результат.

Сроки уплаты страховых взносов определены в пункте 4 Порядка уплаты страховых взносов:

— работодатели уплачивают страховые взносы один раз в месяц — в срок, установленный для получения оплаты труда за истекший месяц. В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

Конкретный срок указывается в заявлении страхователя при регистрации и выдаваемом ему «Извещении страхователю» уполномоченным ПФР по городу, району;

— лица, занимающиеся индивидуальной трудовой деятельностью (предприниматели), уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством Российской Федерации о подоходном налоге с физических лиц;

— члены крестьянских (фермерских) хозяйств уплачивают страховые взносы в порядке, определенном Постановлением Совета Министров РСФСР от 04.06.91 N 308 «О порядке уплаты членами крестьянских (фермерских) хозяйств страховых взносов в Пенсионный фонд РСФСР», т.е. страховые взносы вносятся по результатам деятельности в целом за год после представления госналогинспекциям и их должностным лицам декларации о доходах, но не позднее 1 апреля следующего года;

— физические лица, нанимающие для своего обслуживания отдельных граждан по договору, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка.

Следует иметь в виду, что по истечении установленных сроков невнесенная сумма считается недоимкой и взыскивается в бесспорном порядке с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов.

Пеня начисляется с суммы недоимки за каждый день просрочки в следующих размерах:

— по страховым взносам работодателей, включая обязательные взносы работников, — 1 процент;

— по страховым взносам граждан, занимающихся индивидуальной трудовой деятельностью, а также физических лиц, нанимающих для своего обслуживания граждан по договорам, — 0,5 процента.

За несвоевременное зачисление или перечисление по вине банков страховых взносов в доход Пенсионного фонда Российской Федерации (России) ими уплачивается пеня за каждый день просрочки в размере 1 процента сумм этих взносов.

Порядок

уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденный Постановлением Верховного Совета Российской Федерации от 27. 12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

— всей сокрытой или заниженной при начислении страховых взносов в Пенсионный фонд Российской Федерации (России) суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении — штрафа в двойном размере;

— 10 процентов причитающихся к уплате сумм страховых взносов в Пенсионный фонд Российской Федерации (России) за их отказ от регистрации в качестве плательщика страховых взносов.

Недоимка по страховым взносам, а также суммы штрафов и иных санкций взыскиваются в бесспорном порядке и зачисляются в доход Пенсионного фонда Российской Федерации.

При этом необходимо иметь в виду, что согласно п. 5 Постановления Верховного Совета Российской Федерации от 02.04.92 N 2647-1 «О введении в действие Закона Российской Федерации «О бюджете Пенсионного фонда Российской Федерации на II квартал 1992 года и на 1992 год» размер пени и финансовые санкции за нарушение порядка уплаты страховых взносов в ПФР применяются по всем фактам нарушений уплаты страховых взносов, выявляемым после 01. 01.92, в т.ч. имевшим место до этой даты.Постановлением Верховного Совета Российской Федерации от 10.07.92 N 3256-1 «О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации» (письмо Госналогслужбы России от 13.08.92 N ВП-6-16/260) установлено, что платежи в республиканский бюджет Российской Федерации и во внебюджетные фонды Российской Федерации, создаваемые в соответствии с законодательством Российской Федерации, вносятся в первоочередном порядке.

01.92, в т.ч. имевшим место до этой даты.Постановлением Верховного Совета Российской Федерации от 10.07.92 N 3256-1 «О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации» (письмо Госналогслужбы России от 13.08.92 N ВП-6-16/260) установлено, что платежи в республиканский бюджет Российской Федерации и во внебюджетные фонды Российской Федерации, создаваемые в соответствии с законодательством Российской Федерации, вносятся в первоочередном порядке.Скажи НЕТ «серой» зарплате

Заработная плата для соискателей служит важным критерием при выборе рабочего места, а для работодателей является самой расходной частью бюджета предприятия. Помимо 13% НДФЛ, удерживаемых с работника, со стороны работодателя идут значительные выплаты во внебюджетные фонды. Практически каждый третий руководитель в стране применяет разные схемы «оптимизации», чтобы уменьшить налоговое бремя и чаще всего эти схемы носят незаконный характер.

«Серые» заработные платы служат усредненным вариантом между легальными расчетами и деньгами в конверте. «Серый» цвет приписывают таким выплатам, которые состоят из двух частей. Первая – наименьшая проводится по всем документам, чаще всего указана в трудовом договоре, с неё идут все отчисления, вторая самая значительная выдается наличными на руки.

Преимущество подобных выплат для сотрудников одно — их размер. Обычно молчаливое согласие на использование практики двойных стандартов окупается круглой суммой денег, получаемых в конверте. Работодателям удается сэкономить на налоговых выплатах. Однако применение подобных механизмов, несмотря на их распространенность и долговечность, сопряжено с постоянными рисками.

Недостатки получения «серых» заработных плат для работников:

— при трудовых спорах, конфликтных ситуациях, финансовых трудностях размер поощрений работодатель может значительно снизить размер заработной платы;

— минимальные отчисления в Пенсионный фонд Российской Федерации, которые впоследствии используются для назначения пенсии, поскольку учитываются исчисленные и уплаченные страховые взносы только с официальной заработной платы;

— при увольнении, отпуске, в том числе декретном, больничном расчетные деньги выдаются в соответствие с официальным заработком;

— претендуя на кредит, в документах будет указана только белая часть заработной платы.

Для руководителей и предпринимателей махинации с заработной платой чреваты проверками, если нарушения обнаружат, штрафами и даже уголовной ответственностью. Причем наказание по статье 199 УК РФ предусмотрено также для пособников (главного бухгалтера, кадровиков, ведущих учётную документацию), способствующих уклонению отуплаты налоговых выплат.

Конечно доказать факт «серых» заработных плат в суде зачастую не просто сложно, а невозможно, Ведь, получая стабильную и регулярную заработную плату, работник не задумывается, придется ли ему когда-нибудь доказывать, что часть суммы он получал неофициально. В суде устных показаний бывает недостаточно.

Помните, что каждый работающий гражданин имеет возможность отслеживать отчисления на будущую пенсию в режиме онлайн, используя электронный сервис на официальном сайте Пенсионного фонда «Личный кабинет гражданина» либо на Едином портале государственных услуг.

Кроме того, по требованию сотрудника работодатель обязан предоставлять информацию об уплаченных страховых взносах.

В настоящее время сообщить о фактах неформальной занятости (устройства на работу без оформления трудового договора), выплаты заработной платы «в конверте» вы можете, позвонив по «телефонам доверия», которые работают во всех территориальных органах Пенсионного фонда Российской Федерации Ямало-Ненецкого автономного округа http://www.pfrf.ru/branches/yanao/info/~gragzdanam/.

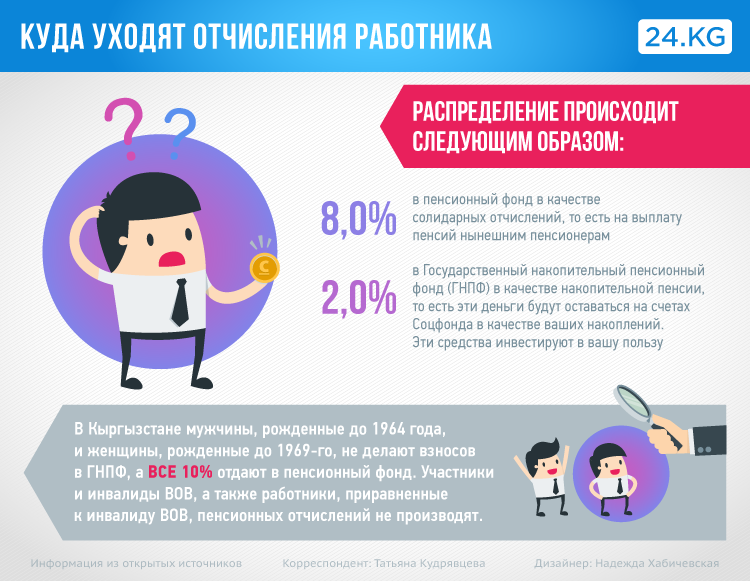

Отчисления на пенсию. Как платить меньше налогов?

Каждый, кто работает официально, делает социальные отчисления для формирования будущей пенсии. Но знаете ли вы, что 2 процента от вашего оклада направляются в Государственный накопительный пенсионный фонд? Он инвестирует ваши средства и так увеличивает будущую пенсию?

Как узнать, какая будет пенсия?

Многие пока даже не задумываются о том, что они будут делать, когда настанет пенсионный возраст. А ведь надо заранее начать формировать отчисления, чтобы потом было на что жить в старости.

А ведь надо заранее начать формировать отчисления, чтобы потом было на что жить в старости.

Но даже если вы исправно делаете все отчисления, то не всегда знаете, какую сумму и на что отчисляете с зарплаты.

Для получения информации о своих отчислениях вы можете взять выписку из личных страховых счетов в Социальном фонде.

Но вопрос, сколько мы должны отчислять и зачем, остается открытым. Для начала рассмотрим формирование отчислений работников государственных и коммерческих предприятий.

Итак, если вы работаете официально, то отчисления делаете как вы сами, так и ваш работодатель. Эту обязанность на него возложило государство.

Сколько отчисляет работодатель?

Работодатель отчисляет в вашу пользу 17,25 процента от вашего оклада из фонда оплаты труда, то есть из своего кармана. Эта сумма не вычитается с вашей зарплаты. Но не вся сумма пойдет только на формирование пенсии. Есть еще отчисления в Фонд обязательного медицинского страхования и Фонд оздоровления трудящихся.

Для инвалидов I и II групп работодатель отчисления в ФОМС не производит. Для иностранцев, временно пребывающих в Кыргызстане, работодатель отчисляет только 3 процента в Соцфонд в качестве солидарных пенсионных отчислений.

Сколько забирают с зарплаты?

Несмотря на солидные отчисления работодателей, с зарплаты сотрудников тоже вычитываются деньги на социальные отчисления. По закону из оклада работника вычитывают 10 процентов в качестве солидарно-накопительного пенсионного отчисления.

Обратите внимание, что Государственный накопительный пенсионный фонд должен инвестировать те самые 2 процента, которые мы отчисляем им со своей зарплаты, и преумножать ваши пенсионные накопления. Узнать о состоянии этих счетов можно, запросив выписку в Соцфонде.

Если инвестиционная политика Государственного накопительного пенсионного фонда вас не устроит и покажется малоэффективной, можете перечислять эти 2 процента в частные, негосударственные пенсионные фонды.

Для этого надо оформить заявку в Соцфонде. Негосударственные накопительные пенсионные фонды, как правило, нацелены на получение прибыли, соответственно, они более эффективно управляют накоплениями.

Есть только одна проблема. В Кыргызстане есть только один негосударственный накопительный пенсионный фонд.

Как платить в Соцфонд меньше

Кроме отчислений в Социальный фонд, со своей зарплаты вы должны уплатить подоходный налог. Сумма вашей зарплаты — это налоговая база для начисления подоходного налога в размере 10 процентов.

Перед тем как начислить 10 процентов подоходного налога, каждый налогоплательщик, согласно Налоговому кодексу, имеет право на стандартные и социальные вычеты, чтобы уменьшить начисляемый налог.

Простыми словами, вы можете отнять с суммы оклада те деньги, которые уплатили в качестве пенсионных взносов, и отнять некоторые вычеты и уплатить подоходный налог в 10 процентов от оставшейся суммы оклада.

Давайте посчитаем

Простому человеку крайне сложно понять, как же работает эта система. Поэтому разберем все на простом примере.

Поэтому разберем все на простом примере.

Зарплата Дастана составляет 25 тысяч сомов. Он женат, и у него есть годовалый сын. Его жена работает в коммерческой организации.

Рассчитаем сумму его социальных отчислений:

• Отчисления из Фонда оплаты труда работодателя в пользу Дастана составят:

3 тысячи 750 сомов в Соцфонд в качестве солидарных пенсионных отчислений (15 процентов от оклада)

500 сомов в ФОМС (2 процента от оклада)

62,5 сома в ФОТ (0,25 процента от оклада)

На оклад работника эти отчисления не влияют. Он остается прежним — 25 тысяч сомов.

В следующей статье мы расскажем, какие отчисления делают индивидуальные предприниматели, можно ли нашим гражданам самим себе обеспечить достойную пенсию и как это сделать.

Материал подготовлен ИА 24.kg при поддержке финансовой компании «Сенти».

Как рассчитать «чистый» доход от зарплаты

Представим ситуацию: на собеседовании вам назвали размер будущей заработной платы. Чтобы понять, сколько вы будете получать, как говорится, «на руки», вы мысленно отнимаете от заработной платы примерно 20%, составляющие налоговые и пенсионные отчисления, и получаете сумму «чистой зарплаты». Но правильно ли отнимать именно 20%, какую часть оклада должны на самом деле составлять пенсионные и налоговые отчисления, — обо всем этом в этой статье.

Чтобы понять, сколько вы будете получать, как говорится, «на руки», вы мысленно отнимаете от заработной платы примерно 20%, составляющие налоговые и пенсионные отчисления, и получаете сумму «чистой зарплаты». Но правильно ли отнимать именно 20%, какую часть оклада должны на самом деле составлять пенсионные и налоговые отчисления, — обо всем этом в этой статье.

Еще раз отметим, что ежемесячно работодателем от суммы оклада вычитываются обязательные пенсионные взносы (ОПВ) в счет будущей пенсии и индивидуальный подоходный налог (ИПН).

Прочитав нашу статью, вы сможете самостоятельно, без помощи бухгалтера, рассчитать итоговую сумму «чистой» зарплаты.

Итак, в первую очередь, от зарабатываемого оклада отнимаются пенсионные отчисления в размере 10% от оклада на основании ст. 25 Закона РК «О пенсионном обеспечении в Республике Казахстан». Однако, существуют ограничения в виде максимально возможного дохода для исчисления обязательных пенсионных взносов, который равен 50-ти минимальным размерам заработной платы (50 МЗП (2 125 000 тнг на 2021 год)).

Индивидуальный подоходный налог (ИПН) также составляет 10% (согласно ст. 320 Налогового кодекса РК) от оставшейся суммы после удержания ОПВ, но он рассчитывается немного по-другому. Налоговым кодексом предусмотрена сумма, не облагающаяся подоходным налогом, в размере 1 МЗП (42 500 тнг на 2021 год), который ежегодно меняется в большую сторону.

Рассмотрим это в формуле расчета. Пример: оклад в размере 90 000 тенге.

- ОПВ = 90000 * 0,1 = 9000 тенге.

- МаксОПВ = 42 500 * 50 = 2 125 000 тенге.

- Сумма ОПВ 9 000 не превышает 2 125 000, поэтому переходим на следующий пункт.

- ИПН = (90 000 – 9 000 – 42 500) * 0,1 = 3 850 тенге.

- Указанный оклад 90000 намного больше 42 500 – переходим на последний пункт.

- ЗП = 90000 – 9000 – 3 850 = 77 150 тенге.

- Таким образом, 77 150 тенге – эта сумма «чистого» дохода при окладе в 90 000 тенге.

*Данный расчет предусмотрен для работников чей начисленный доход превышает 25-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Размер минимального страхового взноса в Пенсионный фонд-Профи Винс

Размер минимального страхового взноса в Пенсионный фондЗастрахованные лица | Ставка начисления страхового взноса (%) | Период | ||||

01.01.2010 – 31.03.2010 | 01.04.2010 – 30.06.2010 | 01.07.2010 – 30.09.2010 | 01.10.2010 – 30.11.2010 | 01.12.2010 – 31.12.2010 | ||

Минимальная заработная плата, грн.* | ||||||

869,00 | 884,00 | 888,00 | 907,00 | 922,00 | ||

Минимальный страховой взнос, грн. | ||||||

Граждане Украины иностранцы, лица без гражданства которые работают на предприятиях, в учреждениях, организациях (кроме лиц, которые работают у плательщиков фиксированного сельскохозяйственного налога, лиц, которые имели и/или имеют статус инвалидов, застрахованных лиц из числа лиц летных экипажей воздушных судов гражданской авиации и бортоператоров) на условиях трудового договора (контракта) по договорам гражданско-правового характера на других условиях | 35,2** | 305,89 | 311,17 | 312,58 | 319,26 | 324,54 |

Физические лица – СПД, в т.ч. те, которые избрали особый способ налогообложения (фиксированный налог, единый налог)*** Члены семей физических лиц – СПД в т.ч. те, которые избрали особый способ налогообложения, которые принимают участие в осуществлении ими предпринимательской деятельности*** | 33,2 | 288,51 | 293,49 | 294,82 | 301,12 | 306,10 |

Граждане Украины иностранцы, лица без гражданства которые работают у плательщиков фиксированного сельскохозяйственного налога Лица, избранные на выборные должности в органы государственной власти, органы местного самоуправления, объединения граждан, профсоюзов, политических партий, которые получают заработную плату (вознаграждение) за работу на выборной должности Работники военизированных формирований горноспасательных частей независимо от подчинения, а также личный состав аварийно-спасательной службы Лица, которые проходят альтернативную (не воинскую) службу Лица, которые проходят профессиональную подготовку, переподготовку или повышение квалификации с отрывом от производства по направлению предприятий, учреждений, организаций (без сохранения заработной платы и с получением стипендии в соответствии с законодательством) Лица, которые получают помощь в связи с временной нетрудоспособностью | 35,2** | 305,89 | 311,17 | 312,58 | 319,26 | 324,54 |

Лица, которые обеспечивают себя работой самостоятельно (занимаются адвокатской, нотариальной, творческой и другой деятельностью, связанной с получением дохода непосредственно от этой деятельности) Лица, которые достигли 16-летнего возраста и не принадлежат к кругу застрахованных лиц в т. Лица, которые в соответствии с законами получают помощь по уходу за ребенком до достижения им трехлетнего возраста Один из неработающих трудоспособных родителей усыновителей, опекун, попечитель которые осуществляют уход за ребенком-инвалидом а также неработающие трудоспособные лица, которые осуществляют уход за инвалидом I группы или за престарелым который по заключению медицинского заведения нуждается в постоянном постороннем досмотре или достиг 80-летнего возраста если такие неработающие трудоспособные лица получают помощь или компенсацию в соответствии с законодательством Лица, которые проходят срочную воинскую службу Родители-воспитатели детских домов семейного типа приемные родители если они получают денежное обеспечение в соответствии с законодательством | 33,2 | 288,51 | 293,49 | 294,82 | 301,12 | 306,10 |

Граждане Украины иностранцы, лица без гражданства из числа лиц летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, бортинженеры, бортмеханики, бортрадисты, летчики- наблюдатели) и бортоператоров которые выполняют специальные работы в полетах | 44 | 382,36 | 388,96 | 390,72 | 399,08 | 405,68 |

Граждане Украины иностранцы, лица без гражданства которые работают на предприятиях всеукраинских общественных организаций инвалидов где количество инвалидов составляет не менее 50 % общей численности работающих | 6 | 52,14 | 53,04 | 53,28 | 54,42 | 55,32 |

ч. иностранцы и лица без гражданства, которые постоянно проживают или работают на территории Украины граждане Украины, которые постоянно проживают или работают за пределами Украины с момента заключения договора о добровольном участии в системе общеобязательного государственного пенсионного страхования

ч. иностранцы и лица без гражданства, которые постоянно проживают или работают на территории Украины граждане Украины, которые постоянно проживают или работают за пределами Украины с момента заключения договора о добровольном участии в системе общеобязательного государственного пенсионного страхования

*Размеры минимальной заработной платы на 2010 год утверждены Законом Украины «Об установлении прожиточного минимума и минимальной заработной платы» от 20. 10.2009 г. N 1646-VI, а также Законом Украины «О Государственном бюджете Украины на 2010 год» от 27.04.2010 г. N 2154-VI.

10.2009 г. N 1646-VI, а также Законом Украины «О Государственном бюджете Украины на 2010 год» от 27.04.2010 г. N 2154-VI.

** Для отмеченных лиц, которые имели и/или имеют статус инвалидов, труда страховой взнос составляет 6 % (абз. 5 п. 4.7 Инструкции N 21-1).

*** С 17 июля 2010 года физические лица-предприниматели, которые избрали особый способ налогообложения (фиксированный налог, единый налог), уплачивают взносы в Пенсионный фонд за себя и членов своих семей которые принимают участие в осуществлении ими предпринимательской деятельности, в размере, который с учетом части фиксированного или единого налога должен составлять не менее минимального размера страхового взноса за каждое лицо но не более размера страхового взноса, вычисленного от максимальной величины фактических расходов на оплату труда наемных работников, с которого уплачиваются страховые взносы (Закон от 08.07.2010 г. N 2461-VI).

На основании постановления Кабинета Министров Республики Узбекистан № 444 от 15 ноября 2000 года «О мерах по совершенствованию системы пенсионного обеспечения Республики Узбекистан», постановления Кабинета Министров Республики Узбекистан № 498 от 23. 12.2000 года «Об утверждении Положения о порядке формирования и расходования внебюджетного Пенсионного фонда», постановления Кабинета Министров Республики Узбекистан № 103 от 1 марта 2001 года «О внесении изменений и дополнений, а также признании утратившими силу некоторых решений Кабинета Министров Республики Узбекистан» постановляем:1. Утвердить Инструкцию о порядке начисления и уплаты обязательных взносов и отчислений по государственному социальному страхованию во внебюджетный Пенсионный фонд.3. С выходом настоящего постановления утрачивают силу Инструкция о порядке начисления и уплаты страховых взносов, расходования и учета средств Пенсионного фонда при Министерстве социального обеспечения Республики Узбекистан, зарегистрированная Министерством юстиции Республики Узбекистан 8 января 1997 года № 297 и Порядок расчета и уплаты обязательных отчислений предприятий, учреждений и организаций от фактического объема реализованной продукции (работ, услуг) в Пенсионный фонд при Министерстве социального обеспечения Республики Узбекистан, зарегистрированный Министерством юстиции 5 марта 1997 года № 311.

12.2000 года «Об утверждении Положения о порядке формирования и расходования внебюджетного Пенсионного фонда», постановления Кабинета Министров Республики Узбекистан № 103 от 1 марта 2001 года «О внесении изменений и дополнений, а также признании утратившими силу некоторых решений Кабинета Министров Республики Узбекистан» постановляем:1. Утвердить Инструкцию о порядке начисления и уплаты обязательных взносов и отчислений по государственному социальному страхованию во внебюджетный Пенсионный фонд.3. С выходом настоящего постановления утрачивают силу Инструкция о порядке начисления и уплаты страховых взносов, расходования и учета средств Пенсионного фонда при Министерстве социального обеспечения Республики Узбекистан, зарегистрированная Министерством юстиции Республики Узбекистан 8 января 1997 года № 297 и Порядок расчета и уплаты обязательных отчислений предприятий, учреждений и организаций от фактического объема реализованной продукции (работ, услуг) в Пенсионный фонд при Министерстве социального обеспечения Республики Узбекистан, зарегистрированный Министерством юстиции 5 марта 1997 года № 311. УТВЕРЖДЕНА

УТВЕРЖДЕНАпостановлением Государственного налогового комитета,

Центрального банка, Министерства финансов

и Министерства труда и социальной защиты

населения Республики Узбекистан

от 7 марта 2001 года

№ 2000-21, № 182-В, № 17 и № 181/2Настоящая Инструкция о порядке начисления и уплаты обязательных взносов и отчислений по государственному социальному страхованию во внебюджетный Пенсионный фонд разработана в соответствии с Трудовым кодексом Республики Узбекистан, Законом Республики Узбекистан «О государственном пенсионном обеспечении граждан», постановлением Кабинета Министров Республики Узбекистан № 444 от 15 ноября 2000 года «О мерах по совершенствованию системы пенсионного обеспечения Республики Узбекистан», постановлением Кабинета Министров при Президенте Республики Узбекистан от 17 июля 1992 года № 328 «Вопросы социальной защищенности инвалидов в Республике Узбекистан», постановлением Кабинета Министров Республики Узбекистан от 11 мая 1994 года № 249 «Об утверждении нормативных актов, необходимых для реализации Закона Республики Узбекистан «О государственном пенсионном обеспечении граждан», постановлением Кабинета Министров Республики Узбекистан № 7от 11 января 1994 года «О внесении дополнений в постановление Президиума Верховного Совета Республики Узбекистан и Кабинета Министров Республики Узбекистан № 170 от 6 апреля 1992 года «О социальной защите проживающих в Республике Узбекистан граждан, пострадавших вследствие Чернобыльской катастрофы», постановлением Кабинета Министров Республики Узбекистан № 305 от 5 августа 2000 года «О дополнительных мерах по углублению экономических реформ в капитальном строительстве», постановлением Кабинета Министров Республики Узбекистан № 307 от 5 августа 2000 года «О дополнительных мерах по обеспечению внутреннего рынка лекарственными средствами и изделиями медицинского назначения», постановлением Кабинета Министров Республики Узбекистан № 498 от 23 декабря 2000 года «Об утверждении Положения о порядке формирования и расходования средств внебюджетного Пенсионного фонда», постановлением Кабинета Министров Республики Узбекистан № 103 от 1 марта 2001 года «О внесении изменений и дополнений, а также признании утратившими силу некоторых решений Кабинета Министров Республики Узбекистан».

новые правила разъяснили в Минтруда

ЭкономикаПолучить короткую ссылку

1187829

Обязательные пенсионные взносы за счет работодателей (ОПВР) вводятся с 1 января 2020 года в Казахстане.

НУР-СУЛТАН, 24 июл — Sputnik. В 2020 году работодатели «из своего кармана» будут перечислять в Единый накопительный пенсионный фонд (ЕНПФ) взнос в размере 5% от дохода сотрудника. Взносы не будут удерживаться из зарплаты работников. Как введение обязательных пенсионных взносов работодателей отразится на пенсиях казахстанцев, рассказали в министерстве труда и социальной защиты.

Что изменилось в уплате пенсионных отчислений

С 1 января 2020 года вводятся обязательные пенсионные взносы (ОПВР) в размере 5% в пользу работника за счет средств работодателя.

Нормы были приняты еще в 2015 года и закреплены в законе «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам пенсионного обеспечения».

Кто и как будет платить дополнительные 5% отчислений

Целью введения пенсионных взносов работодателя является повышение благосостояния казахстанцев, обеспечение достойного размера пенсии, соответствующего трудовому стажу работников.

Почему нельзя досрочно забрать пенсионные накопления

«Таким образом, на индивидуальный пенсионный счет работника ежемесячно будет поступать 15% от заработной платы: 10% – обязательные пенсионные взносы работника, 5% – пенсионные взносы за счет собственных средств работодателя. Нововведение распространяется на всех работающих граждан, в том числе индивидуальных предпринимателей (ИП) и лиц, занимающихся частной практикой», — пояснили в Минтруда и соцзащиты.

Кто не платит 5% ОПВР

ОПВР не распространяются на лиц, выполняющих работы и услуги на основе договоров гражданско-правового характера; физических лиц пенсионного возраста; военнослужащих и сотрудников силовых структур; получателей пенсионных выплат за выслугу лет; судей в отставке, получающих ежемесячное пожизненное содержание.

Можно ли наследовать 5% ОПВР?

Поступающие от работодателей пенсионные взносы не могут считаться собственностью отдельных лиц и не наследуются. Данные средства будут находиться в активе ЕНПФ и перераспределяться между пенсионерами.

Кроме того, данные средства не могут наследоваться родственниками гражданина, в пользу которого делаются отчисления.

Отразятся ли ОПВР на зарплате работника?

В ведомстве подчеркнули, что нововведение не должно стать поводом для снижения заработной платы работников, так как условия труда и размер заработной платы оговариваются в трудовом договоре.

«Согласно Трудовому кодексу, любые изменения в трудовой договор могут вносится только по обоюдному согласию работника и работодателя. В случае если трудовые права будут нарушаться, работник имеет право обратиться в инспекцию труда по месту работы либо в Комитет труда, социальной защиты и миграции по телефонам 74-34-91, 74-35-72 (управление трудовых отношений)», — сообщает Минтруда.

Как делать ОПВР: пример «на пальцах»

Для реализации норм по введению ОПВР разработаны соответствующие правила, предусматривающие механизмы по исчислению и перечислению ОПВР, а также по осуществлению выплат за счет ОПВР.

Проекты Правил размещены на сайте министерства: постановление и утвержденные правила.

Для примера возьмем работника с трудовым стажем 33 года и окладом 172 тысячи тенге (средняя заработная плата на сегодняшний день).

За 33 года 10-процентные пенсионные накопления из зарплаты работника с учетом инвестиционного дохода составят примерно 12,7 миллиона тенге.

При этом, рост зарплаты не учитывается.

Путин поддержал идею единой пенсии для стран ЕАЭС

К моменту выхода на заслуженный отдых пенсия работника составит 140 тысяч тенге, в том числе накопительная — 110 тысяч тенге, базовая — 30 тысяч тенге.

Однако, в аналогичной ситуации за счет введение взносов работодателя (ОПВР) пенсия работника увеличится на 50 тысяч тенге и составит порядка 190 тысяч тенге.

В Казахстане насчитывается около 2,2 миллиона пенсионеров. Средний размер пенсии на 1 июля 2019 года составляет 85 697 тенге, в том числе базовая – 26 978 тенге, солидарная – 58 719 тенге.

Определение пенсионного плана

Что такое пенсионный план?

Пенсионный план — это пенсионный план, который требует от работодателя делать взносы в пул фондов, зарезервированных для будущего вознаграждения работника. Пул средств инвестируется от имени сотрудника, и прибыль от инвестиций приносит работнику доход при выходе на пенсию.

Ключевые выводы

- Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд, зарезервированный для будущего вознаграждения работника.

- Пенсионный план может позволить работнику вносить часть своего текущего дохода от заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию, часть которого может быть покрыта работодателем.

- Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Понимание пенсионного плана

В дополнение к обязательным взносам работодателя некоторые пенсионные планы имеют компонент добровольных инвестиций. Пенсионный план может позволить работнику вносить часть своего текущего дохода в виде заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию.Работодатель также может компенсировать часть годового взноса работника в размере до определенного процента или суммы в долларах.

Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Планы с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от эффективности основного инвестиционного пула. Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Пенсионные планы, спонсируемые американскими работодателями, появились в 1870-х годах (компания American Express учредила первый пенсионный план в 1875 году), и на пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора. По данным Бюро статистики труда, сегодня около 85% государственных служащих и примерно 15% частных служащих в США охвачены планом с установленными выплатами.

Планы с установленными взносами

В плане с установленными взносами работодатель вносит определенные взносы в план за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками.Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Поскольку это намного дешевле, чем традиционная пенсия, когда компания находится на крючке из-за того, что фонд не может генерировать, все большее число частных компаний переходят на этот тип плана и прекращают планы с установленными выплатами. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

В просторечии «пенсионный план» часто означает более традиционный план с установленными выплатами с установленными выплатами, полностью финансируемый и контролируемый работодателем. Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Есть еще один вариант — распределительный пенсионный план. Устанавливаемые работодателем, они, как правило, полностью финансируются сотрудником, который может выбрать удержание из заработной платы или паушальные взносы (которые обычно не разрешены в планах 401 (k)).В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

Пенсионный план: факторинг ERISA

Закон о пенсионном обеспечении сотрудников от 1974 года (ERISA) — это федеральный закон, разработанный для защиты пенсионных активов инвесторов, и в законе конкретно изложены руководящие принципы, которым должны следовать фидуциары пенсионного плана для защиты активов сотрудников частного сектора.Взаимодействие с другими людьми

Компании, которые предоставляют пенсионные планы, называются спонсорами плана (фидуциарами), и ERISA требует, чтобы каждая компания предоставляла определенный уровень плановой информации сотрудникам, имеющим на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах которые соответствуют компании, если применимо.

Сотрудникам также необходимо понимать переход, который относится к тому моменту, когда вы начинаете накапливать и зарабатывать право на пенсионные активы. Право на получение прав зависит от количества лет службы и других факторов.

Право на получение прав зависит от количества лет службы и других факторов.

Пенсионный план: Vesting

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет. Предоставляются ограниченные льготы, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий работника.

При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет.Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не «полностью обеспечены». Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

Пенсионный план: облагаются ли они налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям, что означает, что они соответствуют требованиям Налогового кодекса 401 (a) и Закона о пенсионном обеспечении сотрудников 1974 года (ERISA). Это дает им статус налоговых льгот.

Работодатели получают налоговые льготы на взносы, которые они вносят в план для своих сотрудников. Взносы, которые они вносят в план, не превышают их зарплаты, то есть вычитаются из их валового дохода.

Это эффективно снижает их налогооблагаемый доход и, в свою очередь, сумму, которую они должны IRS в день уплаты налогов. Средства, помещенные на пенсионный счет, затем растут по ставке отсроченного налогообложения, что означает, что с них не взимается налог, пока они остаются на счете.Оба типа планов позволяют работнику отложить уплату налога на прибыль пенсионного плана до начала вывода средств, и такой налоговый режим позволяет работнику реинвестировать дивидендный доход, процентный доход и прирост капитала, которые обеспечивают гораздо более высокую норму прибыли до выхода на пенсию.

После выхода на пенсию, когда вы начнете получать средства от соответствующего пенсионного плана, вам, возможно, придется платить федеральный подоходный налог и налог штата.

Если у вас нет инвестиций в план, потому что вы ничего не внесли или считается, что ничего не вносили, ваш работодатель не удерживал взносы из вашей зарплаты или вы получили все свои взносы (инвестиции в контракт) без уплаты налогов в в предыдущие годы ваша пенсия полностью облагается налогом.

Если вы внесли деньги после уплаты налога, ваша пенсия или аннуитет подлежат налогообложению только частично. Вы не должны платить налог за ту часть платежа, которую вы сделали, которая представляет собой возврат суммы после уплаты налогов, внесенной вами в план. Квалифицированные пенсии, частично облагаемые налогом, облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их выплаты, что означает, что после определенного момента работники больше не будут получать более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую соответствующую работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение его или ее оставшихся лет службы.

Пенсионный план Vs. Пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Пенсионный фонд предоставляет сотрудникам фиксированное заранее установленное пособие при выходе на пенсию, помогая им планировать свои будущие расходы.Работодатель вносит наибольшую часть взносов и не может задним числом уменьшать выплаты пенсионного фонда.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем при планах с установленными взносами.

Пенсионный фонд помогает субсидировать досрочный выход на пенсию для продвижения конкретных бизнес-стратегий.Однако пенсионный план сложнее и дороже в создании и обслуживании, чем другие пенсионные планы. Сотрудники не контролируют инвестиционные решения. Кроме того, акцизный налог применяется, если требования по минимальному взносу не выполняются или если в план вносятся избыточные взносы.

Выплата сотруднику зависит от его заработной платы и стажа работы в компании. Кредиты или досрочное снятие средств из пенсионного фонда недоступны. Распределение без отрыва от производства запрещено участникам до 62 лет.Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Ежемесячная рента или единовременная выплата?

При использовании плана с установленными выплатами у вас обычно есть два варианта распределения: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или паушальные выплаты. Некоторые планы позволяют делать и то, и другое (т. Е. Снимать часть денег единовременно, а остальную часть использовать для периодических платежей). В любом случае, скорее всего, будет крайний срок, к которому вы должны принять решение, и ваше решение будет окончательным.Взаимодействие с другими людьми

При выборе между ежемесячной аннуитетом и единовременной выплатой необходимо учитывать несколько факторов.

Аннуитет

Ежемесячная аннуитетная выплата обычно предлагается в виде единовременной ренты для вас только на всю оставшуюся жизнь или в качестве совместной ренты и ренты по случаю потери кормильца для вас и вашего супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Некоторые люди решают взять единовременную пожизненную ренту, приобретая полис страхования жизни на всю жизнь или другие виды страхования жизни, чтобы обеспечить доход пережившему супругу.Когда работник умирает, выплата пенсии прекращается; однако супруга затем получает крупную выплату пособия по случаю смерти (не облагаемое налогом), которое можно инвестировать и использовать для замены прекращенной налогооблагаемой пенсии. Эта стратегия, получившая название «максимизация пенсии», может быть неплохой идеей, если стоимость страховки меньше, чем разница между выплатами на одну жизнь и совместные выплаты и выплаты по случаю потери кормильца. Однако во многих случаях стоимость намного превышает выгоду.

Могут ли в вашем пенсионном фонде когда-нибудь закончиться деньги? Теоретически да.Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация по гарантиям пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета в пределах установленного законом лимита. На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции.В противном случае сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от того, как меняется прожиточный минимум. А поскольку он редко снижается, многие пенсионеры предпочитают получать свои деньги единовременно.

Паушальная сумма

Если вы возьмете единовременную выплату, вы избежите потенциальной (если маловероятной) проблемы, связанной с разорением вашего пенсионного плана или потерей части или всей вашей пенсии в случае банкротства компании. Кроме того, вы можете инвестировать деньги, чтобы они работали на вас, а также, возможно, зарабатывали более высокую процентную ставку.Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

С другой стороны, нет гарантированного пожизненного дохода, как в случае с аннуитетом. Вам решать, чтобы деньги оставались последними. И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно облагаться налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем в государственном секторе, ваша единовременная выплата может быть равна только вашим взносам.В случае работодателя из частного сектора единовременная выплата обычно представляет собой приведенную стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных выплат аннуитета, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременное распределение, чтобы приобрести немедленную ренту самостоятельно, что может обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как при аннуитете из вашего первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег?

С помощью всего лишь нескольких предположений и небольшого количества математических расчетов вы можете определить, какой вариант принесет наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременной выплаты. Но для того, чтобы понять, какой из них имеет больший финансовый смысл, вам необходимо оценить приведенную стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору «ставки дисконтирования» было бы предположение, что получатель единовременной выплаты инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% вложений в акции и 40% вложений в облигации. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов на 10 лет).Возьмите аннуитет.

Но на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя рассчитанную выше ставку дисконтирования в 7,40%, аннуитетные выплаты составляют 68 955,33 доллара с учетом дисконтирования до настоящего времени, тогда как единовременный платеж сегодня составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, Сара примет единовременную выплату. В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а исторические средние значения не гарантируют будущих доходов.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсии. Эти переменные включают:

- Ваш возраст : Тот, кто принимает единовременную выплату в возрасте 50 лет, очевидно, принимает на себя больший риск, чем тот, кто получает подобное предложение в возрасте 67 лет. Молодые клиенты сталкиваются с более высоким уровнем неопределенности, чем пожилые, как в финансовом, так и в финансовом отношении. другие способы.

- Ваше текущее состояние здоровья и прогнозируемая продолжительность жизни : Если история вашей семьи показывает, что предшественники умирали естественной смертью в возрасте от 60 до 70 лет, то единовременная выплата может быть подходящим вариантом.И наоборот, тот, кто, по прогнозам, доживет до 90 лет, довольно часто выходит вперед, получая пенсию. Помните, что большинство единовременных выплат рассчитываются на основе графиков ожидаемой продолжительности жизни, поэтому те, кто доживет до своего прогнозируемого возраста, по крайней мере математически, вероятно, превзойдут единовременную выплату. Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с пенсионными выплатами.

- Ваше текущее финансовое положение : Если вы находитесь в тяжелом финансовом положении, может потребоваться единовременная выплата.Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентами, возможно, будет разумнее просто взять единовременную сумму для выплаты всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намерен продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

- Прогнозируемая доходность портфеля клиента от паушальной инвестиции: Если вы уверены, что ваш портфель сможет приносить инвестиционную прибыль, которая будет приблизительно равна общей сумме, которую можно было бы получить от пенсии, тогда единовременная выплата может быть быть в пути. Конечно, здесь нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей терпимости к риску, временному горизонту и конкретным инвестиционным целям.

- Безопасность : Если у вас нет толерантности к низкому риску, вы предпочитаете дисциплинированный доход или просто не чувствуете себя комфортно, управляя крупными суммами денег, то выплата аннуитета, вероятно, будет лучшим вариантом, потому что это более безопасный вариант. В случае, если компания планирует банкротство, наряду с защитой PBGC, государственные перестраховочные фонды часто вмешиваются, чтобы возместить всем клиентам неплатежеспособного перевозчика, возможно, до двух или трехсот тысяч долларов.

- Стоимость страхования жизни : Если у вас относительно хорошее здоровье, то покупка конкурентоспособного индексированного универсального полиса страхования жизни может эффективно компенсировать потерю будущего пенсионного дохода и при этом оставить большую сумму для использования другим лицам. вещи.Этот тип полиса также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

- Защита от инфляции : Вариант выплаты пенсии, который обеспечивает ежегодное повышение стоимости жизни, стоит намного дороже, чем вариант, который этого не делает. Покупательная способность пенсий без этой функции со временем будет неуклонно снижаться, поэтому те, кто выбирает этот путь, должны быть готовы либо к снижению своего уровня жизни в будущем, либо к пополнению своего дохода из других источников.

- Рекомендации по планированию наследства : Если вы хотите оставить наследство детям или другим наследникам, аннуитет не выплачивается. Выплаты по этим планам всегда прекращаются в случае смерти пенсионера или супруга, если был выбран вариант супружеского пособия. Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Планы с установленными взносами

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставить : Вы можете просто оставить план нетронутым, а ваши деньги там, где они есть. На самом деле вы можете обнаружить, что фирма поощряет вас к этому. Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете. Согласно минимальным правилам распределения IRS, вы должны начать снятие средств по достижении возраста 70½ лет (если вы родились до 1 июля 1949 года) или 72 лет (если вы родились после 30 июня 1949 года). Однако могут быть исключения, если вы все еще работаете в компании на определенной должности.

- Рассрочка : если ваш план позволяет это, вы можете создать поток доходов, используя рассрочку или годовой доход — своего рода схему выплаты зарплаты самому себе на протяжении всей оставшейся пенсионной жизни. Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

- Перенести : Вы можете перенести свои средства 401 (k) на традиционный IRA, где ваши активы будут продолжать расти без учета налогов. Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования.Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA. Вы также можете перебросить свой 401 (k) прямо в Roth IRA. В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом. Кроме того, от вас не требуется снимать средства со счета Roth IRA в возрасте 70½ или 72 года или, фактически, в любое другое время в течение вашей жизни.

- Паушальная сумма : Как и в случае с планом с установленными выплатами, вы можете получать свои деньги единовременно.Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию, в зависимости от размера выплаты.

Часто задаваемые вопросы

Что такое пенсионный план с установленными выплатами?

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от эффективности основного инвестиционного пула.Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.

Что такое пенсионный план с установленными взносами?

В плане с установленными взносами работодатель вносит определенные взносы в план за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками.Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

Как скоро человек становится участником пенсионного плана?

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет.Предоставляются ограниченные льготы, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий работника. При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет. Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не «полностью обеспечены».

Что такое пенсионные фонды?

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют. Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Пенсионный план 2020 Максимальные взносы, налоговые льготы

Делаете ли вы и / или ваш работодатель взносы в пенсионный план, например план IRA, 401k, 403b, SIMPLE или SEP? Что именно мы имеем в виду, когда говорим о взносах в пенсионный план? Взносы в пенсионный план состоят из денег, внесенных на счет наемными работниками, работодателями и самозанятыми.Когда вы готовите и подаете в электронном виде налоговую декларацию за 2020 год на eFile.com, вам не нужно беспокоиться о том, как ваши взносы повлияют на ваши налоги. После того, как вы ответите на несколько простых вопросов, налоговое приложение eFile выберет для вас подходящие налоговые формы и графики пенсионного обеспечения на основе ваших ответов.

Взносы сотрудников в пенсионные планы

Есть четыре типа взносов, которые сотрудники могут делать в пенсионные планы:

1) Выборочные отсроченные взносы

Также называемые отчислениями на снижение заработной платы, это наиболее распространенные виды взносов в пенсионные планы.Вы выбираете, чтобы деньги вычитались из вашей заработной платы каждый платежный период и перечислялись на ваш пенсионный счет. Внесены доллары до налогообложения, что означает, что с этих денег не удерживается никаких налогов до их зачисления на пенсионный счет. В большинстве случаев вносится процент от заработной платы, но в некоторых планах вы можете внести установленную сумму в долларах. Деньги, внесенные таким образом, не учитываются как налогооблагаемый доход. На каждый год существует ограничение на размер отсрочек.

2) Целевые взносы Рота

Обозначенный взнос Roth аналогичен выборной отсрочке, за исключением того, что отсроченная сумма облагается налогом как обычный доход.Вы решаете вносить определенный процент или сумму своей зарплаты за период оплаты, но вы используете налогооблагаемый доход. Вы не исключаете взносы Roth из своего дохода в своей налоговой декларации. Основное преимущество учетной записи Roth заключается в том, что квалифицированные распределения не облагаются налогом.

3) Взносы после уплаты налогов

Не все пенсионные планы допускают отчисления после уплаты налогов. Как правило, это взносы сторонних организаций, которые вы выбираете в дополнение к регулярным отсрочкам выплаты заработной платы по выбору.Если ваш план допускает отчисления после уплаты налогов, любые сделанные вами взносы должны быть включены в ваш налогооблагаемый доход. Взносы после уплаты налогов также не могут быть вычтены.

4) Взносы на наверстывание

Многие, но не все пенсионные планы допускают компенсационные взносы. Если к концу года вам исполнится 50 лет, возможно, вы сможете сделать дополнительные необлагаемые налогом отсрочки по выбору сверх базового лимита взносов. Если ваш план позволяет это и вы соответствуете требованиям, вы можете вносить эти взносы до предела дополнительных взносов, даже если вы регулярно откладывали отсрочки до обычного предела.

Денежные взносы — хороший вариант для тех, кто, возможно, не вносил большого вклада в свои планы в прошлом, для тех, кто ждал более позднего возраста, чтобы начать откладывать на пенсию, и для тех, кто просто хочет обеспечить себе комфортную пенсию. .

Взносы работодателей

Работодатели могут делать два разных вида взносов в пенсионные планы:

1) Соответствующие взносы

В большинстве пенсионных планов ваш работодатель может делать взносы или выборочные отсрочки на ваш счет от вашего имени.В некоторых планах взносы работодателя являются обязательными; в других планах они являются дискреционными (необязательными).

Избирательные отсрочки от работодателя называются согласованными взносами, потому что работодатель вносит определенную сумму на доллар, внесенную работником. Например, ваш работодатель может внести 50% ваших взносов, что означает дополнительные 0,50 доллара на каждый доллар, который вы вносите. Соответствующие суммы варьируются в зависимости от плана и работодателя. Соответствующие взносы работодателя не являются налогооблагаемым доходом (хотя сумма может быть указана в вашем W-2).

2) Дискреционные взносы

Некоторые пенсионные планы допускают дискреционные или невыборные взносы работодателя. Эти взносы вносятся в дополнение к соответствующим взносам по усмотрению работодателя. Такой взнос должен делаться в равной степени для каждого сотрудника, охваченного планом; это не может быть сделано только определенным лицам. Дискреционные взносы работодателей, как правило, являются для вас необлагаемым налогом доходом.

Лимиты взносов

Правительство устанавливает ограничения на то, сколько денег работодатели и работники (и самозанятые) могут вносить в пенсионные планы.В таблицах ниже приведены применимые лимиты с 2015 по 21 год для большинства пенсионных планов, спонсируемых работодателем (не включая пенсии — см. Лимиты пенсионных планов). «Общие взносы» включают все отсрочки, взносы работодателей и дополнительные взносы. Существуют разные лимиты для разных планов с установленными взносами, поэтому мы рекомендуем проконсультироваться с администратором плана для получения точных цифр.

ИРА

Лимиты взносов IRA указаны ниже; IRA включают дополнительные взносы, аналогичные планам 401, 403 и 457.Последующий взнос — это платеж, который могут сделать только налогоплательщики в возрасте 50 лет и старше.

2021

6000 долларов (7000 долларов в возрасте 50 лет и старше)

1000 долларов США

2020

6000 долларов (7000 долларов в возрасте 50 лет и старше)

1000 долларов США

2019

6000 долларов (7000 долларов в возрасте 50 лет и старше)

1000 долларов США

2018

5500 долларов (6500 долларов в возрасте 50 лет и старше)

1000 долларов США

2017

5500 долларов (6500 долларов в возрасте 50 лет и старше)

1000 долларов США

2016

5500 долларов (6500 долларов в возрасте 50 лет и старше)

1000 долларов США

2015

5500 долларов (6500 долларов в возрасте 50 лет и старше)

1000 долларов США

Планы 401, 403 и 457

Для следующих планов таблица организована по налоговым годам, компенсациям, лимитам отсрочки / взносов, лимиту наверстывания и общему лимиту взносов.Компенсация — это максимальный лимит для начисления взносов; Пределы отсрочки / взносов — это общая сумма, которую сотрудник может отложить или внести в пенсионный план. Общая сумма — это общая возможная сумма с учетом взносов работника. и — общие взносы работодателя (обычно около 50% от взносов работников). Из общего столбца исключается дополнительная, потенциальная сумма компенсации.

Например, 60-летний служащий вносит и / или откладывает максимальную сумму в 2021 году в размере 19 500 долларов США плюс дополнительную сумму компенсации в размере 6500 долларов США, добавляя к общей сумме 26 000 долларов США.Их работодатель может решить помочь им достичь максимального лимита в 58000 долларов на 2021 год, но большинство из них останутся на уровне около 50%. Для этого работодатель внесет дополнительно 13 000 долларов, в результате чего общая сумма составит 49 000 долларов, что ниже лимита, поэтому сотруднику не придется беспокоиться о превышении лимита.

2021

290 000 долл. США

$ 19 500 *

6 500 долл. США **

58 000 долл. США

2020

285 000 долл. США

$ 19 500 *

6 500 долл. США **

57 000 долл. США

2019

280 000 долл. США

19 000 долл. США *

6000 долларов США **

56 000 долл. США

2018

275 000 долл. США

18 500 долларов США *

6000 долларов США **

55 000 долл. США

2017

270 000 долл. США

18 000 долл. США *

6000 долларов США **

54 000 долл. США

2016

260 000 долл. США

18 000 долл. США *

6000 долларов США **

53 000 долл. США

2015

260 000 долл. США

18 000 долл. США *

6000 долларов США **

53 000 долл. США

Простые планы

ПланыSIMPLE IRA аналогичны традиционным лимитам или лимитам Roth IRA.Они также позволяют компенсировать отчисления и упорядочены по налоговым годам ниже.

2021

13 500 долларов (16 500 долларов в возрасте 50 лет и старше) *

3000 долларов США

2020

13 500 долларов (16 500 долларов в возрасте 50 лет и старше) *

3000 долларов США

2019

13000 долларов (16000 долларов в возрасте 50 лет и старше) *

3000 долларов США

2018

12 500 долларов США (15 500 долларов США в возрасте 50 лет и старше) *

3000 долларов США

2017

12 500 долларов США (15 500 долларов США в возрасте 50 лет и старше) *3000 долларов США

SEP Планы

ПланыSEP IRA имеют единый лимит для налогоплательщика, независимо от возраста или статуса регистрации.Эти планы предназначены для самозанятых и позволяют владельцам бизнеса вносить свои собственные взносы на пенсию.

* Или 100% от вашей зарплаты, смотря что меньше. Например, если у вас был план 401 (k) в 2020 году, вы могли бы внести в него 100% своей зарплаты, если вы заработали менее 19000 долларов в год. (Для планов 403 вместо вашей зарплаты используется другая цифра, число, основанное на текущей стоимости ваших льгот.)

** Для тарифных планов 403 эта цифра отличается и зависит от количества лет службы.

*** Или 25% от заработной платы / компенсации, в зависимости от того, что меньше .

Если взносы превышают лимит: Если были сделаны отсрочки, превышающие лимит взносов, они называются лишними отсрочками. О дополнительных отсрочках следует сообщать своему работодателю или администратору плана. Вы можете потребовать, чтобы вам была выплачена сумма ваших дополнительных отсрочек. План должен будет выплатить вам полную сумму дополнительных отсрочек не позднее 15 апреля следующего года.

После этого произойдет одно из двух:

- Вы снимаете излишнюю сумму отсрочки не позднее 15 апреля следующего года. В этом случае сумма не включается в ваш валовой доход за год и не облагается налогом.

- Вы снимаете избыточную сумму отсрочки ПОСЛЕ 15 апреля следующего года. Затем эта сумма должна быть включена в ваш налогооблагаемый доход за год, в котором она была отложена или внесена.В этом случае доход может фактически облагаться двойным налогом: один раз, когда он вносится, и еще раз, когда он снимается позже. Кроме того, когда вы все же снимаете деньги, это может рассматриваться как досрочное снятие средств и повлечь за собой штраф. Но если вы оставите деньги в плане на неопределенный срок, план больше не может считаться подходящим для получения налоговых льгот.

Ограничения пенсионного плана: Пенсионные планы, или аннуитеты, представляют собой тип пенсионного плана, но это не то же самое, что план 401 (k), IRA или другие, более распространенные пенсионные планы, описанные выше.См. Лимиты взносов для пенсионных планов.

Дополнительная информация о пенсионном налоге

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Федеральная пенсионная система служащих (FERS)

Пенсионная система FERS вступила в силу в 1987 году, и почти все новые федеральные гражданские служащие, нанятые после 1983 года, автоматически подпадают под эту новую систему.Пенсионная система представляет собой трехуровневый пенсионный план. Эти три компонента:

- Пособия по социальному обеспечению

- Базовый план льгот

- Преимущества программы сбережений

Взносы в пенсию с установленными выплатами ФРС

Федеральных гражданских служащих согласно FERS должны вносить определенный процент от заработной платы для получения будущих выплат из системы пенсионных выплат с установленными выплатами. Размер этого взноса в последнее время менялся несколько раз в связи с изменениями в федеральном законе.Для служащих исполнительной власти эти законы изменили только размер взносов — сама пенсионная система такая же, как и в 1987 году.

- Сотрудники, нанятые до 1 января 2013 г .: Как правило, сотрудники, уже назначенные к 1 января 2013 г. или проработавшие 5 лет до этой даты, вносят 0,8% своей заработной платы в пенсионную систему.

- сотрудников, нанятых в период с 1 января 2013 г. по 31 декабря 2013 г .: сотрудников, нанятых в течение 2013 календарного года, обычно вносят 3 взноса.1 процент от заработной платы в пенсионную систему. Эта более высокая ставка взносов была установлена в соответствии с публичным законом 112-96, раздел 5001, «Законом 2012 года о налоговых льготах для среднего класса и создании рабочих мест». Называемые «работники с пересмотренным аннуитетом FERS» или «FERS-RAE», эти люди по-прежнему считаются участниками одной и той же пенсионной системы, но однозначно идентифицируются в системах управления персоналом и заработной платой для обозначения более высокой ставки взносов. Для получения дополнительной информации см .:

- Сотрудники, нанятые 1 января 2014 г. или позднее: Раздел 401 «Закона о двухпартийном бюджете на 2013 г.», стр.Закон № 113-67, дополнительно увеличил размер взноса в пенсионную систему для сотрудников, нанятых 1 января 2014 г. или позднее. Для новых федеральных служащих, подпадающих под это требование, ставка взноса обычно составляет 4,4 процента (вместо прежних 0,8 процента или 3,3 процента). . Сотрудники, подпадающие под это требование, называются «сотрудниками FERS-Additional Revised Annuity Employees» или «FERS-FRAE». Пенсионная система снова в целом та же, меняется только ставка взносов. Как и в случае с сотрудниками FERS-RAE, системы управления персоналом и заработной платой используют уникальные идентификаторы для аннотации этой более высокой ставки взноса.Для получения дополнительной информации см .:

Посетите https://www.ssa.gov и узнайте больше о пособиях по социальному обеспечению

Посетите https://www.opm.gov/retirement-services/fers-information/ для получения дополнительной информации о пенсионных пособиях

Посетите https: / /www.tsp.gov для получения дополнительной информации о преимуществах TSP

MyFRS

Следующая информация содержит дополнительные сведения о том, как мы готовили ваши прогнозы.

ВАЖНО: Любые прогнозы, прогнозируемые результаты или другая информация, полученная в отношении вероятности различных инвестиционных результатов, носят гипотетический характер, не отражают фактические инвестиционные результаты и не являются гарантией будущих результатов.Кроме того, результаты могут отличаться каждый раз, когда для вас создается прогноз.

Кроме того, эти оценки предполагают, что вы уходите с работы, покрываемой ФРС, в нормальном пенсионном возрасте. Любое пособие DROP отображается как пожизненная серия платежей, а не как единовременная выплата. Эти оценки предполагают определенный темп роста заработной платы в будущем. Предполагаемый темп роста заработной платы является значением по умолчанию для вашей когорты (то есть других членов FRS, похожих на вас), если вы не изменили его в CHOICE SERVICE или ADVISOR SERVICE.

Методы инвестиционного анализа: Любые представленные прогнозы не являются гарантией будущих результатов, а являются только разумной оценкой.Прогнозы основаны на информации о вас, ваших текущих счетах и инвестициях, о которых мы знаем, предполагаемой годовой сумме сбережений и прогнозных моделях экономики и рынков ценных бумаг, которые используют такие данные, как историческая доходность, исторические корреляции, ожидаемые темпы роста и рассчитанные премии за риск. Поскольку прошлые результаты не являются точным предсказателем будущего, а использование исторических и текущих данных обязательно связано с внутренними ограничениями, вы должны понимать, что оценки — это всего лишь инструмент, который можно использовать при оценке вашего пенсионного портфеля.Прогнозируемые суммы указаны в сегодняшних долларах, что означает, что они были скорректированы с учетом инфляции, если не указано иное.

Прогнозы создаются путем создания тысяч гипотетических будущих экономических сценариев для оценки того, как инвестиционный портфель может работать при различных обстоятельствах, включая изменение процентных ставок, инфляции и рыночных условий.

О вашей информации:

Financial Engines полагается на информацию, предоставленную вами или вашим поставщиком плана, для создания вашего прогноза.Если вы предоставили информацию о супруге или партнере, мы также полагаемся на эту информацию. Для получения подробной информации о счетах и инвестициях, включенных в ваш анализ, а также об используемой методологии, посетите службу Advisor, чтобы просмотреть свой ящик пенсионного дохода и «Ваш профиль». Вам следует периодически просматривать информацию в «вашем профиле», чтобы убедиться в ее точности. Чтобы обновить любую предоставленную вами информацию, перейдите на вкладку «Ваш профиль».

Financial Engines не делает никаких заявлений относительно точности данных.Financial Engines не несет ответственности за передачу каких-либо изменений в вашу личную информацию спонсору или поставщику вашего плана.