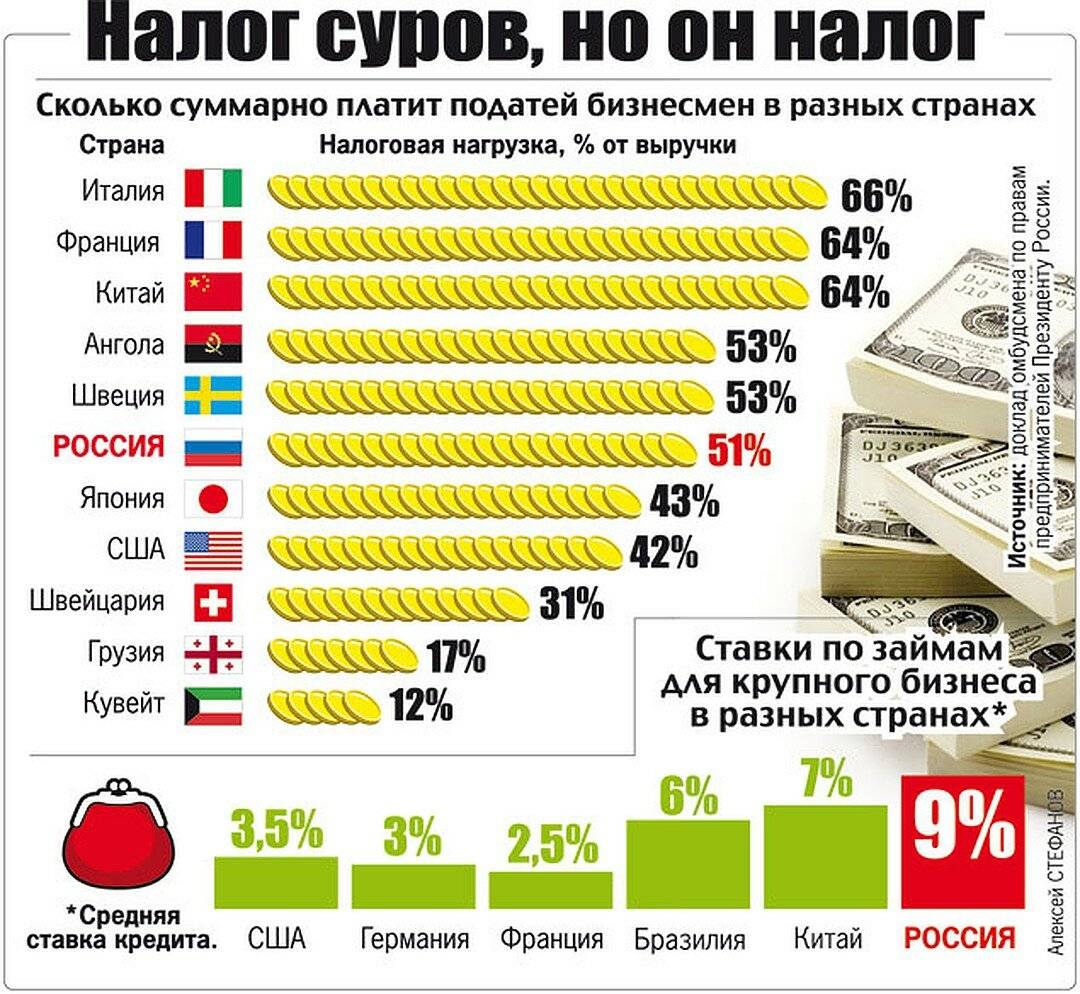

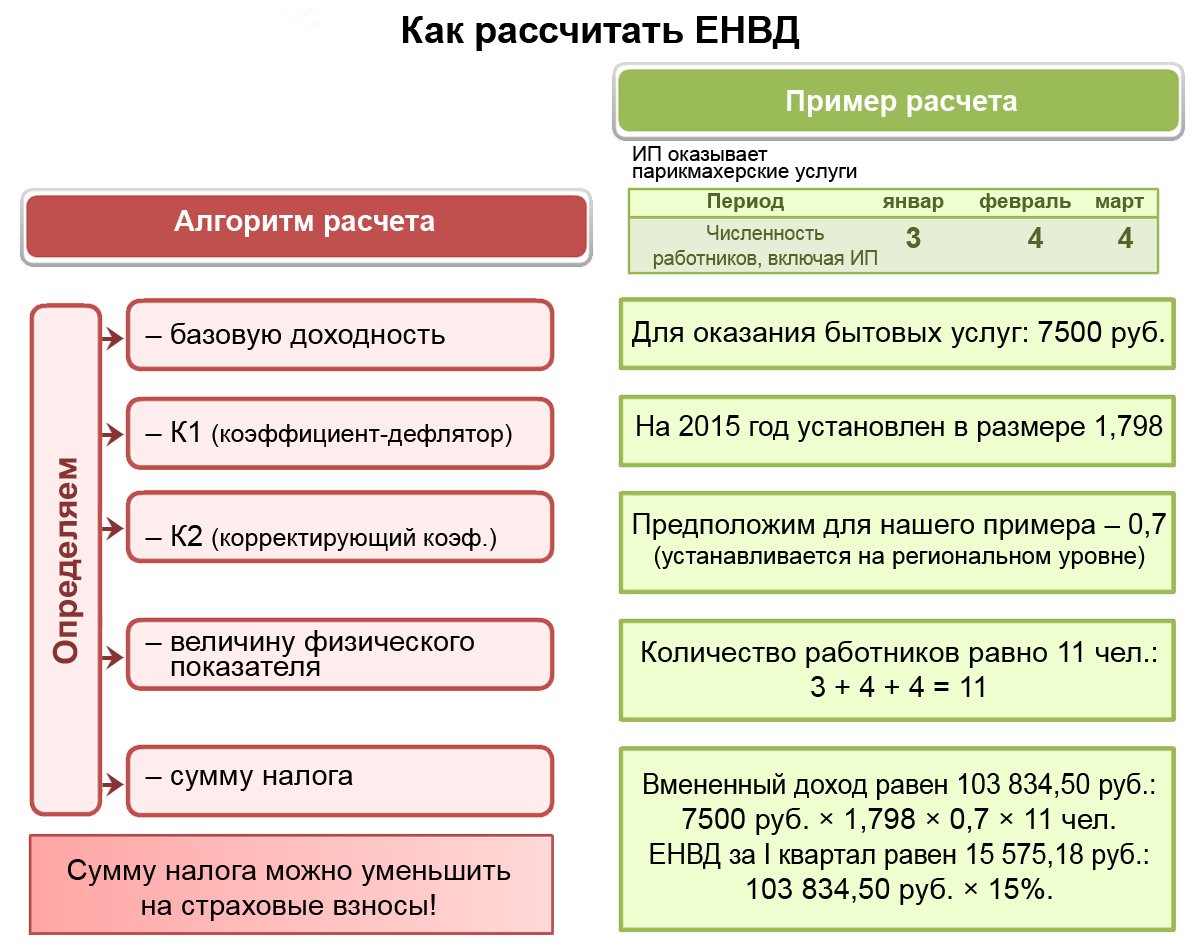

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

В ФНС рассказали, какие налоги могут не платить пенсионеры — Российская газета

В Налоговом кодексе (НК) Российской Федерации установлен ряд льгот по уплате налогов. Ими в том числе могут пользоваться пенсионеры и предпенсионеры. О том, на какие льготы они могут претендовать, рассказали «Российской газете» в Федеральной налоговой службе (ФНС).

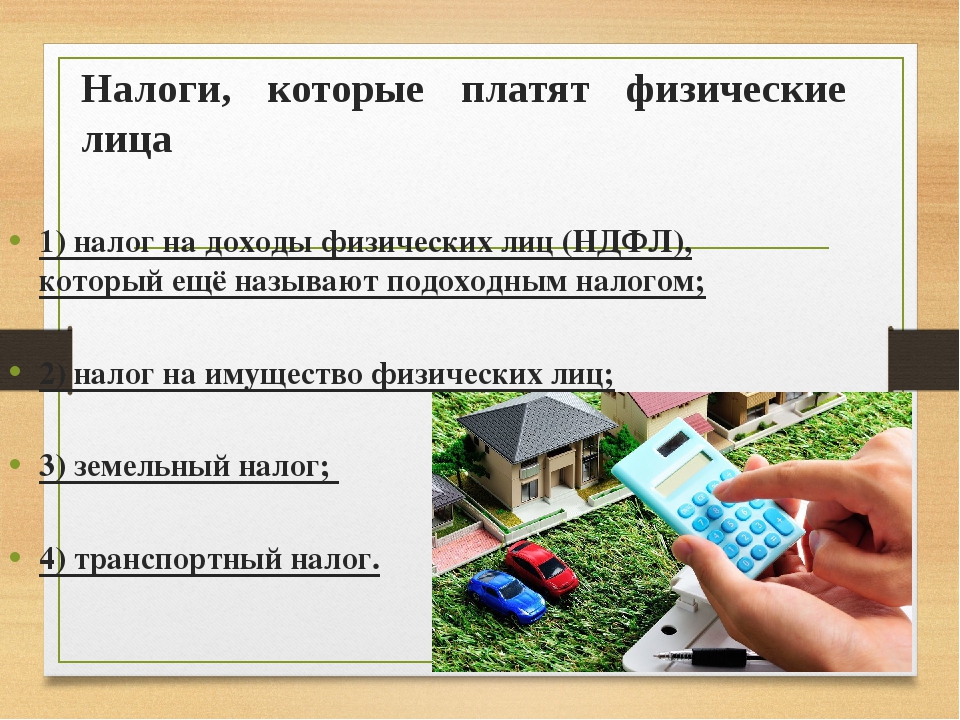

1. Налог на имущество физических лиц

Право на налоговую льготу по налогу имеют пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно — мужчины и женщины), которым, в соответствии с российским законодательством выплачивается ежемесячное пожизненное содержание, а также инвалиды I и II групп инвалидности.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК;

5) гараж или машино-место.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками (статья 399 НК).

2. Земельный налог

Федеральным законодательством освобождение от земельного налога не предусмотрено. Но начиная с налогового периода 2017 года при расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка (налоговый вычет), находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении пенсионеров, получающих пенсии, назначаемые в порядке, установленном законодательством.

В соответствии со статьей 387 НК при установлении земельного налога нормативными правовыми актами представительных органов муниципальных образований (законами Москвы, Санкт-Петербурга и Севастополя) могут дополнительно устанавливаться налоговые льготы, включая налоговый вычет для отдельных категорий налогоплательщиков.

3. Транспортный налог

В соответствии со статьей 356 НК налог устанавливается самим кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего региона.

Федеральным законодательством льготы по этому налогу также не предусмотрены. В то же время, при установлении налога законами субъектов Российской Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

P.S.

Информацию о наличии льгот по налогу на имущество физических лиц, транспортному и земельному налогам у льготных категорий лиц можно получить на официальном интернет-сайте ФНС России в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

1 декабря – срок уплаты имущественных налогов

В России до 1 декабря 2021 года необходимо уплатить налог на имущество, транспортный и земельный налог. Налог на имущество начисляется собственникам домов, квартир, комнат, дач, машино-мест, гаражей и других объектов капитального строительства. Транспортный налог платят те, на кого зарегистрированы автомобили, мотоциклы, катера и другие транспортные средства. Земельный налог платят владельцы земельных участков.

Земельный налог платят владельцы земельных участков.

Как узнать сумму налога?

Размер начисленного налога указан в уведомлении, которое ФНС России направляет налогоплательщику не позднее 1 ноября 2021 года.

Как получить налоговое уведомление?

- Проверьте личный кабинет налогоплательщика на сайте nalog.gov.ru. Пользователям сервиса уведомления направляются только в электронном виде.

- Если личного кабинета нет или утрачен пароль, обратитесь в любую налоговую инспекцию Санкт-Петербурга для получения или восстановления реквизитов доступа.

- Если нет возможности пользоваться онлайн-сервисом, обратитесь в почтовое отделение или налоговую инспекцию для получения уведомления в бумажном виде.

- Если вы никогда не получали налоговые уведомления, но при этом у вас в собственности есть недвижимость или транспортные средства, сообщите об этом в любой налоговый орган по форме.

Как уплатить налог?

- Через личный кабинет налогоплательщика.

- Через сервис «Уплата налогов и пошлин физических лиц».

- Через интернет-банк или лично в отделении банка по реквизитам из уведомления.

Уплачивать налог можно как за себя, так и за другого человека.

Что будет, если не уплатить налог вовремя?

Если не уплатить налог до 1 декабря 2021 года, он станет задолженностью, на которую начнут начисляться пени. Проверить налоговую задолженность можно в личном кабинете налогоплательщика на сайте ФНС России или в личном кабинете на Едином портале госуслуг.

Можно ли получить налоговые льготы?

Инвалиды, участники Великой Отечественной войны, пенсионеры и некоторые другие категории льготников могут не уплачивать налог на имущество, в том числе на транспортные средства, или уплачивать его в меньшем размере. Для получения льготы необходимо обратиться с заявлением в МФЦ

или налоговый орган по месту нахождения имущества (транспортных средств).

Для получения льготы необходимо обратиться с заявлением в МФЦ

или налоговый орган по месту нахождения имущества (транспортных средств).

Обратите внимание, что льготы по имущественным налогам за 2020 год не предоставляются при наличии налоговой задолженности по состоянию на 31 декабря 2020 года. Льготу за 2020 год можно получить, только если погасить задолженность не позднее 31 декабря 2021 года.

За более подробной информацией о налоговых льготах можно обратиться в контакт-центр ФНС России по телефону 8-800-222-22-22.

Последнее обновление информации: 24.11.2021

Сколько денег остается на руках у работающих немцев | Карьера | DW

Одна из самых востребованных профессий в Германии — программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми — после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором — 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag).

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Где самый длинный отпуск?

Хорошего понемногу

На последнем месте рейтинга, составленного консалтинговой компанией Mercer, оказалась Канада.

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…Где самый длинный отпуск?

Длинные выходные

… и это Китай. Здесь также предусмотрено минимальное количество дней для отпуска — 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.

Где самый длинный отпуск?

Страна без отпуска

Вернее, США — единственная страна на Западе, в которой отпуск не гарантирован законом. Так что, если вы хотите добиться успеха в США, будьте готовы ко всему — работодатель сам диктует правила. В среднем, американским трудящимся выделяют около 15 дней отпуска в год.

Также в их распоряжении 10 фиксированных праздничных дней.

Также в их распоряжении 10 фиксированных праздничных дней.Где самый длинный отпуск?

Праздновать круглый год

Ни одна другая страна не имеет столько государственных праздников, как Индия. День независимости, Рождество, день рождения Махатмы Ганди — это лишь некоторые из 16 установленных законом праздников, во время которых не надо ходить на работу. Плюс ко всему этому 12 дней отпуска.

Где самый длинный отпуск?

Щедрые немецкие работодатели

Хотя немецкий закон предусматривает как минимум 20 дней оплачиваемого отпуска, работодатели делают «поощрение»: в среднем трудящиеся в Германии получают около 27 дней, чтобы хорошо отдохнуть. К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.

Где самый длинный отпуск?

33 дня отдыха

Три недели оплачиваемого отпуска и 12 праздников — именно столько отведено законом Южной Африки для заслуженного отдыха.

Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.

Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.Где самый длинный отпуск?

Отдых по-британски

«Когда б весь год веселый праздник длился, скучней работы стали б развлеченья», — писал Уильям Шекспир. От этой «опасности» со 28 гарантированными днями отпуска жители Великобритании далеки. Если добавить к этой цифре всего 8 государственных праздников, у британцев накапливается в общей сложности 36 дней отдыха помимо выходных.

Где самый длинный отпуск?

Серебряные призеры

30 дней оплачиваемого отпуска — это минимум, на который имеют право финские трудящиеся. Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.

Где самый длинный отпуск?

Бразилия и Литва в лидерах

По данным консалтинговой компании Mercer, именно эти две страны делят первое место по количеству отпускных дней.

Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.

Автор: Анастасия Комарова

Россияне готовы платить высокие налоги ради бедных

Около 54% российских граждан согласны платить большие налоги для увеличения господдержки бедных, сообщил ВЦИОМ итоги опроса.

Это не только господдержка в виде денежных выплат, пособий, но и увеличение бесплатных услуг для малоимущих, например, получение высшего образования. Около 28% выступают за снижение налогов для населения – тогда и господдержка не понадобится. Среди опрошенных больше всех, кто поддерживает этот вариант – это люди старше 60 лет.

В целом 83% опрошенных россиян (83%) поддерживают прогрессивную шкалу налогообложения – чем выше доход человека, тем больше он должен платить.

Более половины россиян оценивают собственное налоговое бремя как достаточное (52%), треть — как чрезмерное (36%) и только 1% считает его недостаточным. Наибольшая доля считающих свое налоговое бремя чрезмерным зафиксирована среди россиян в возрасте 25-34 года (49%), наименьшая — среди граждан старше 60 (25%).

Наибольшая доля считающих свое налоговое бремя чрезмерным зафиксирована среди россиян в возрасте 25-34 года (49%), наименьшая — среди граждан старше 60 (25%).

Около 43% россиян говорят, что платят примерно столько же налогов, сколько и другие (43%), 7% заявили, что больше других платят, а 14% считают, что платят налогов меньше других.

Помимо налога на доходы (из зарплаты) в прошлом году россияне чаще всего платили налог за автомобиль (34%), квартиру (31%), земельный участок (27%), дом/дачу (21%) и гараж (6%). Около 22% граждан заявило об отсутствии имущества для налогообложения (22%), каждый десятый не платит налог, так как имеет льготы или по другим причинам (12%).

В 2020 году в России стало меньше бедных – снизилось число граждан, доходы которых меньше прожиточного минимума, согласно данным Росстата. По итогам 2020 года в стране было 17,8 миллиона бедных (12,1 процента от всего населения). Если сравнивать с 2019 годом, там численность бедных была на 300 тысяч больше. В Росстате пояснили, что увеличение доходов граждан связано с программами социальной поддержки незащищенных слоев населения.

В Росстате пояснили, что увеличение доходов граждан связано с программами социальной поддержки незащищенных слоев населения.

Власти заставят иностранные ИТ-компании платить налоги за каждого сотрудника-россиянина

Зарубежные ИТ-компании могут попасть под действие еще одного российского налога. Их могут обязать платить НДФЛ с каждого сотрудника с российским гражданством, занимающегося разработкой ПО. Это одна из мер стимулирования отечественной ИТ-отрасли – она может уравнять условия ведения бизнеса для российских и иностранных компаний, поскольку первые уже сейчас платят НДФЛ за своих российских сотрудников, а вторые – пока нет.

Нужно еще больше налогов

Российские власти могут заставить иностранные компании, нанимающие российских разработчиков, платить налог за каждого из них. Представители «Минцифры» сообщили CNews, что новая мера «позволит выровнять условия ведения бизнеса между иностранными и российскими компаниями, которые платят налоги в полном объеме в нашей стране». Они добавили, что идея по дополнительному налогообложению иностранных ИТ-компаний поступила от представителей отечественной ИТ-сферы, но не уточнили, от кого конкретно.

Новые меры, как пишут «Ведомости» со ссылкой на предложения Минцифры по стимулированию развития отечественной ИТ-отрасли, подразумевают обязательную выплату зарубежными ИТ-компаниями НДФЛ с зарплаты каждого сотрудника-россиянина, занимающегося разработкой ПО. Отвечать за исполнение новых требований в случае их принятия будет сразу несколько ведомств – Минцифры, Минэкономразвития, а также Минфин и Федеральная налоговая служба России (ФНС).

Согласно предложению Минцифры, данная мера нужна для увеличения количества «физических лиц, ведущих деятельность в области ИТ в правовом поле» и прироста отчислений от такой деятельности в бюджет России.

Истинные цели

Наличие вероятности включения в него нового налога подтвердил ТАСС 5 марта 2021 г. неназванный представитель отрасли. «Во второй пакет мер поддержки ИТ-отрасли может войти мера, предусматривающая обязанность для иностранных юридических лиц, привлекающих в дистанционном режиме российских разработчиков, уплачивать за данных специалистов НДФЛ в бюджетную систему России», – сообщил он.

Российские программисты станут обходиться иностранным компаниям дороже, чем сейчас

Введение нового налога может негативно сказаться на российских ИТ-специалистах, работающих на зарубежные компании. Источник ТАСС заявил: «Иностранные ИТ-компании могут предложить лучшие условия по зарплатам – ведь налоги с этих сумм не взимаются». На основе этого можно сделать вывод, что появление необходимости платить НДФЛ за каждого сотрудника может определенным образом отразиться на зарплатах таких специалистов.

«Наконец условия ведения бизнеса для российских и иностранных компаний в этой части будут равными», – добавил собеседник агентства.

Ждать осталось недолго

Предложения Минцифры по стимулированию российской ИТ-отрасли, пишут «Ведомости» со ссылкой на собственные неназванные источники, в обозримом будущем будет направлено на рассмотрение вице-премьеру России Дмитрию Чернышенко. В его аппарате сообщили, что план поддержки пока не был внесен в правительство: «Пакет мер готовится в тесной связке с представителями отрасли, и в рамках обсуждения звучат самые разные предложения».

Мера по дополнительному налогообложению иностранных ИТ-компаний, по информации ТАСС, стала частью второго пакета предложений по поддержке отрасли, о котором еще в середине февраля 2021 г. сообщал Дмитрий Чернышенко. «В настоящий момент уже подготовлен “второй пакет” мер, участие в его разработке принимали более 250 представителей ИТ-компаний. Во второй пакет включены около 50 инициатив, в том числе утверждение планов импортозамещения госкомпаниями и переход на отечественное ПО; введение инструментов фискального стимулирования внедрения отечественного ПО и программно-аппаратных комплексов; софинансирование расходов ИТ-компаний на новые разработки и их пилотное внедрение и др», – заявил тогда вице-премьер.

Руководитель Минцифры Максут Шадаев сообщил тогда же, что Правительство России может утвердить второй пакет мер поддержки российской ИТ-сферы до конца марта 2021 г. «По результатам обсуждения с разработчиками мы сформировали “второй пакет” мер поддержки отрасли, направленный на стимулирование внутреннего спроса на российские продукты. Подготовлен план мероприятий по реализации, его согласование в настоящий момент завершается. Рассчитываем, что Правительство утвердит этот план в марте (2021 г. – прим. CNews)», – отметил министр.

Как финансовые организации строят эффективную ИТ-экосистему

БизнесОтметим, что в середине февраля 2021 г., когда Максут Шадаев и Дмитрий Чернышенко говорили о втором пакете мер помощи отрасли, про необходимость уплаты зарубежными компаниями НДФЛ с каждого сотрудника-россиянина речь не шла.

Другие методы борьбы с иностранными компаниями

Российские власти разработали несколько методов поддержки российской ИТ-отрасли за счет иностранных компаний. Так, буквально 4 марта 2021 г. стало известно о вероятности появления в стране так называемого «цифрового налога», под действие которого попадут именно зарубежные предприятия.

Так, буквально 4 марта 2021 г. стало известно о вероятности появления в стране так называемого «цифрового налога», под действие которого попадут именно зарубежные предприятия.

Этот налог, как и НДФЛ с каждого российского сотрудника, включен во второй пакет мер поддержки отрасли. Он предполагает взимание дополнительной платы с компании, которая пользуется данными россиян и формирует рекламную политику на территории России, например, при анализе поведения пользователя в сети для запуска контекстной рекламы. Решение по этому налогу может быть принято в ближайшее время.

В России также действует «налог на Google» — сперва 18-процентный, а теперь и 20-процентный НДС на продажу западными компаниями своего софта и услуг через интернет. Он вступил в силу 1 января 2017 г. и сразу спровоцировал рост цен на ПО иностранных компаний.

Какие компании наиболее уязвимы для киберпреступников

БезопасностьИностранные компании также заставят открывать представительства на территории России – это условие станет частью пакета требований к иностранным компаниям, разработать который в первой половине декабря 2020 г. Президент России Владимир Путин поручил главе своей администрации Антону Вайно и премьер-министру Михаилу Мишустину.

Президент России Владимир Путин поручил главе своей администрации Антону Вайно и премьер-министру Михаилу Мишустину.

Владимир Путин распорядился выполнить поставленное требование не позднее 1 августа 2021 г., однако первые подвижки начались значительно раньше – в первых числах февраля 2021 г. Тогда стало известно о готовности законопроекта, обязывающего иностранные ИТ-компании открывать представительства в России. Рассказал об этом руководитель комитета Госдумы по информполитике Александр Хинштейн.

На тот момент документ готовился к внесению на рассмотрение в Госдуму. «Соответствующая инициатива в комитете разработана. Мы сейчас дорабатываем ее с заинтересованными ведомствами. Полагаю, что в ближайшее время ее внесем», – заявил тогда Александр Хинштейн. На начало марта 2021 г. его дальнейшая судьба оставалась неизвестной.

Налоги, которые вы должны платить

Независимо от того, зарабатываете ли вы деньги – работая или вкладывая средства – вы можете рассчитывать на то, что будете платить налоги федеральному правительству.

В большинстве мест вы также будете должны платить налоги правительству штата.

В большинстве мест вы также будете должны платить налоги правительству штата.А пока давайте просто рассмотрим ваши федеральные налоги на обычные формы дохода.

Подоходный налог: Ваш «заработанный» доход — то, что вы получаете, работая — будет облагаться налогом по градуированной шкале.

Существует 7 ставок подоходного налога: 10%, 15%, 25%, 28%, 33%, 36% и 39.6%.

Первый доллар, который вы заработаете, будет облагаться налогом по ставке 10%, а последний доллар, который вы заработаете, вероятно, будет облагаться налогом по более высокой ставке. Чем больше вы заработаете, тем выше будет ваша максимальная ставка.

Например, в 2015 году, если ваш налогооблагаемый доход составляет 65 000 долларов США и вы одиноки, вы попадете в группу 25%. Вы будете должны 10% с первых 9 225 долларов своего дохода, 15 % со следующих 28 225 долларов и 25 % с остальных.

Помните, что ваш налогооблагаемый доход не является вашим валовым доходом. Как правило, он отражает ваш валовой доход за вычетом любых вычетов, зачетов и льгот, на которые вы можете претендовать.

Как правило, он отражает ваш валовой доход за вычетом любых вычетов, зачетов и льгот, на которые вы можете претендовать.

Таким образом, если ваш доход составляет 100 000 долларов США, ваш налогооблагаемый доход может быть ближе к 80 000 долларов США.

Налоги на социальное обеспечение и Medicare: Налоги на заработную плату — или, как их еще называют, налоги FICA — предназначены для финансирования двух крупнейших программ социальной защиты в США.

Вы должны будете уплатить 12,4% налога на социальное обеспечение с первых 118 500 долларов вашего заработанного дохода. (Это порог дохода для 2015 года; он ежегодно корректируется с учетом инфляции.)

Если вы работаете по найму, вы будете платить 6.2% от этого, а ваш работодатель заплатит остальные 6,2%.

Если вы работаете не по найму, вы будете платить полные 12,4%, но можете вычесть половину этой суммы из налоговой декларации в качестве коммерческих расходов.

Вы должны будете уплатить еще 2,9% налогов Medicare со всего вашего заработанного дохода. Опять же, если вы работаете, вы будете платить половину (1,45%), а ваш работодатель будет платить другую половину.

Опять же, если вы работаете, вы будете платить половину (1,45%), а ваш работодатель будет платить другую половину.

Если у вас очень высокий доход, вы будете должны дополнительно 0,9% от суммы, превышающей 200 000 долларов (250 000 долларов, если вы состоите в браке).Таким образом, вы в конечном итоге заплатите 1,45% за первые 200 000 долларов и 2,35% за остальные.

Дополнительный налог Medicare в размере 0,9% является недавним изменением и предназначен для оплаты реформы системы здравоохранения.

Налог на прибыль от инвестиций: Прирост капитала, дивиденды и проценты представляют собой «незаработанный доход».

Вообще говоря, проценты — скажем, со сберегательного счета — облагаются налогом по обычной ставке подоходного налога.

Но вы будете платить по более низкой ставке за прирост капитала и дивиденды от инвестиций, которыми вы владеете не менее года.Насколько ниже, зависит от вашего общего дохода.

Для большинства людей долгосрочная ставка налога на прирост капитала и дивидендов составляет 15%.

Но для домохозяйств с доходом более 200 000 долларов она увеличивается до 20%.

Те же самые семьи с высоким доходом, возможно, также должны будут платить дополнительный налог Medicare в размере 3,8% на часть их прироста капитала и дивидендов, что является еще одной мерой, предназначенной для оплаты реформы здравоохранения.

Доход от инвестиционной собственности (например, сдаваемой в аренду на время отпуска) также облагается обычным подоходным налогом.

CNNMoney (Нью-Йорк) Впервые опубликовано 28 мая 2015 г.: 16:19 по восточноевропейскому времени

Семь способов, которыми американцы платят налоги

Александр Э. М. Гесс | 24/7 Wall St.

Пока американцы по всей стране праздновали Новый год, многие не знали, что в полночь истекает срок действия более 50 различных налоговых льгот. По данным Налогового фонда, среди них были кредиты на все: от строительства автоспортивных сооружений до производства биотоплива, проведения бизнес-исследований и разработок и даже обучения горноспасательной команды.

Очевидно, что налоговая система США может быть очень сложной. Понимание основ, особенно различных видов налогов, с которыми вы можете столкнуться, может быть ценным инструментом в финансовом планировании.

Не все налоги уплачиваются одновременно. Некоторые, например, вычитаются из вашей зарплаты. «Как правило, в квитанции о заработной плате работника указываются три типа налогов: федеральный подоходный налог, налог на заработную плату (социальное обеспечение и медицинская помощь) и подоходный налог штата», — сказал Эндрю Ландин, менеджер федеральных проектов в Tax Foundation. 7 Уолл-Стрит

Другие налоги, однако, взимаются в реестре. Государственные и местные органы власти собирают налоги с продаж на отдельные товары и услуги. Точно так же правительства взимают акцизы на определенные товары, включая бензин и сигареты.

Не все органы власти взимают одни и те же виды налогов. Налоги на прибыль служат крупнейшим источником доходов федерального правительства, составляя более 40% ежегодных налоговых поступлений. И, согласно прогнозам Бюджетного управления Конгресса, подоходный налог, а также налоги на социальное страхование должны по-прежнему составлять основную часть доходов США.Налоговые поступления правительства С. в будущем.

И, согласно прогнозам Бюджетного управления Конгресса, подоходный налог, а также налоги на социальное страхование должны по-прежнему составлять основную часть доходов США.Налоговые поступления правительства С. в будущем.

На государственном уровне картина немного более неоднозначная. В разных штатах используются разные налоговые структуры для сбора денег на различные услуги, которые они предоставляют. В то время как некоторые штаты в значительной степени полагаются на подоходный налог, другие зависят в основном от налога с продаж или налога на имущество. В нескольких штатах, включая Флориду и Техас, подоходный налог отсутствует. Другие «следуют структуре, аналогичной федеральному [налоговому] кодексу, но с другими скобками и гораздо более низкими ставками», — пояснил Лундин.

Округа, города и другие местные районы также часто взимают налоги для сбора денег. Налоги на имущество, отметил Ландин, «обычно взимаются на местном уровне для оплаты таких услуг, как школы, полиция и пожарные части, а также парки». Точно так же населенные пункты часто взимают дополнительный налог с продаж.

Точно так же населенные пункты часто взимают дополнительный налог с продаж.

Не все налоги распространяются на всех. Федеральный налог на наследство, часто являющийся предметом споров, применяется только после смерти и только в том случае, если имущество стоит 5,34 миллиона долларов или более. Кроме того, вы можете избежать уплаты ряда акцизных сборов, если не курите, не пьете и не играете в азартные игры.Тем не менее, некоторые акцизные сборы, в том числе на услуги сотовой связи, проживание в отелях и покупку бензина, может быть труднее избежать, по словам Ландина.

Вот семь способов, которыми американцы платят налоги.

1. Подоходный налог

Подоходный налог может взиматься на федеральном, региональном и местном уровнях. На федеральном уровне выплачиваемая сумма зависит от ряда факторов, включая доход и семейное положение. Лундин отметил, что в США действует прогрессивная налоговая система, состоящая из семи налоговых категорий.Он добавил: «За каждый дополнительный доллар в новой группе вы платите ставку налога в этой категории». Есть также ряд кредитов. Во-первых, Налоговый кредит на заработанный доход (EITC) предоставляет налоговый кредит лицам с низким и средним доходом.

Есть также ряд кредитов. Во-первых, Налоговый кредит на заработанный доход (EITC) предоставляет налоговый кредит лицам с низким и средним доходом.

Структуры подоходного налога штата значительно различаются. Некоторые штаты, такие как Флорида, вообще не взимают подоходный налог. В нескольких штатах используется единая ставка подоходного налога, в то время как во многих штатах применяются разные налоговые ставки в зависимости от дохода.

2. Налоги с продаж

Налоги с продаж – это налоги на приобретенные товары и услуги.Обычно они рассчитываются как процент от уплаченной цены. Налоги с продаж варьируются в зависимости от штата и даже муниципалитета. В некоторых штатах нет налогов с продаж ни на государственном, ни на местном уровне. Другие штаты и местные власти могут взимать большую сумму. По данным Tax Foundation, в Теннесси, например, потребители могут платить до 9,44% налога с продаж при объединении государственных и местных налогов. В 12 штатах налоги с продаж превышают 8%. Налоги с продаж часто считаются регрессивными, а это означает, что лица и домохозяйства с низкими доходами тратят большую часть своих доходов на уплату налога по сравнению с жителями с более высокими доходами.

Налоги с продаж часто считаются регрессивными, а это означает, что лица и домохозяйства с низкими доходами тратят большую часть своих доходов на уплату налога по сравнению с жителями с более высокими доходами.

3. Акцизные налоги

Акцизы аналогичны общим налогам с продаж, за исключением того, что они взимаются с определенных товаров. Штаты обычно облагают налогом определенные покупки, включая бензин, сигареты, пиво и спиртные напитки. Акцизные налоги часто взимаются с так называемых «продуктов греха» и часто предназначены не только для сбора денег, но и для сдерживания нездорового поведения. Федеральное правительство также собирает такие налоги, в том числе 18,4 цента за галлон бензина и 24,4 цента за галлон дизельного топлива, а также 10-процентную плату за услуги по загару.Акцизы часто сочетаются с налогами с продаж на одну покупку. По словам Лундина, во многих случаях налог с продаж уплачивается сверх акцизного налога.

4. Налоги на заработную плату

И работники, и работодатели должны платить налог на социальное обеспечение, один из двух налогов на заработную плату. Что касается налога на социальное обеспечение, работники платят 6,2% от своей заработной платы, а работодатели уплачивают общий взнос в размере 12,4%. В 2013 году максимальный доход, облагаемый налогом, составлял 117 000 долларов. В 2011 и 2012 годах сумма, которую сотрудники должны были внести, ненадолго снизилась до 4.2% от заработной платы в рамках налоговых каникул на заработную плату, призванных побудить людей тратить больше и стимулировать экономику США.

Что касается налога на социальное обеспечение, работники платят 6,2% от своей заработной платы, а работодатели уплачивают общий взнос в размере 12,4%. В 2013 году максимальный доход, облагаемый налогом, составлял 117 000 долларов. В 2011 и 2012 годах сумма, которую сотрудники должны были внести, ненадолго снизилась до 4.2% от заработной платы в рамках налоговых каникул на заработную плату, призванных побудить людей тратить больше и стимулировать экономику США.

Аналогичный налог существует и для Medicare. И работники, и работодатели должны вносить 1,45% от заработной платы, или 2,9% в общей сложности, для финансирования программы. В отличие от социального обеспечения, максимальная налогооблагаемая заработная плата отсутствует. Фактически, с прошлого года работники, заработавшие более 200 000 долларов, должны были вносить в программу дополнительно 0,9% своей заработной платы.

5. Налоги на имущество

Налоги на имущество обычно взимаются для финансирования местных услуг. По словам Лундина из Налогового фонда, эти налоги основаны на рыночной стоимости имущества и чаще всего взимаются с недвижимости, но могут также применяться к другому имуществу, например, автомобилям. Во многих случаях эти налоги подлежат вычету. Однако, согласно IRS, налоги на недвижимость подлежат вычету только в том случае, если они используются для содействия «всеобщему благосостоянию», но не в том случае, если они используются «для местных благ и улучшений, которые увеличивают стоимость собственности». Многие домовладельцы также имеют право на вычет процентов по ипотеке.

По словам Лундина из Налогового фонда, эти налоги основаны на рыночной стоимости имущества и чаще всего взимаются с недвижимости, но могут также применяться к другому имуществу, например, автомобилям. Во многих случаях эти налоги подлежат вычету. Однако, согласно IRS, налоги на недвижимость подлежат вычету только в том случае, если они используются для содействия «всеобщему благосостоянию», но не в том случае, если они используются «для местных благ и улучшений, которые увеличивают стоимость собственности». Многие домовладельцы также имеют право на вычет процентов по ипотеке.

6. Налоги на наследство

IRS определяет налог на наследство как «налог на ваше право передать имущество после смерти». Налог на наследство вызывает споры, поскольку некоторые считают его наказанием за смерть. Денежные средства, ценные бумаги, страхование, недвижимость и деловые интересы входят в число предметов, считающихся частью имущества. Однако для физических лиц федеральное правительство облагает налогом только имущество, превышающее 5,34 миллиона долларов. Таким образом, большинство американцев освобождаются от уплаты федерального налога на недвижимость.Самая высокая ставка налога на недвижимость, взимаемая на федеральном уровне, составляет 40%.

Таким образом, большинство американцев освобождаются от уплаты федерального налога на недвижимость.Самая высокая ставка налога на недвижимость, взимаемая на федеральном уровне, составляет 40%.

Налоги на недвижимость также часто взимаются на уровне штата. Хотя штаты часто используют более низкие ставки, у них также часто есть более низкие льготы, чем отсечение федерального правительства в размере 5,34 миллиона долларов. В некоторых штатах существует налог на наследство, ставка которого зависит от вашего отношения к умершему.

7. Налог на дарение

Налог на дарение аналогичен налогу на наследство в том смысле, что это налог на передачу имущества.Одно важное отличие заключается в том, что налог на дарение касается двух живых людей, добавил Ландин. Федеральное правительство также имеет гораздо более низкий уровень освобождения от налога на дарение, чем налог на наследство. Все подарки на сумму более 14 000 долларов облагаются налогом, причем налог должен быть оплачен получателем. Самая высокая ставка налога на подарок составляет 40% от налогооблагаемой суммы подарка. Этот налог применяется не только к наличным деньгам, но и к подаркам, таким как акции компаний или автомобили. В прошлом году Миннесота стала вторым штатом после Коннектикута, введшим собственный налог на дарение.

Самая высокая ставка налога на подарок составляет 40% от налогооблагаемой суммы подарка. Этот налог применяется не только к наличным деньгам, но и к подаркам, таким как акции компаний или автомобили. В прошлом году Миннесота стала вторым штатом после Коннектикута, введшим собственный налог на дарение.

24/7 Wall St. является контент-партнером USA TODAY, предлагающим финансовые новости и комментарии. Его содержание производится независимо от USA TODAY.

Основы политики: куда идут наши федеральные налоги?

В 2019 финансовом году федеральное правительство потратило 4,4 триллиона долларов, что составляет 21 процент валового внутреннего продукта (ВВП) страны. Из этих 4,4 трлн долларов более 3,5 трлн долларов было профинансировано за счет федеральных доходов. Оставшаяся сумма (984 миллиарда долларов) была профинансирована за счет займов.Как показано на диаграмме ниже, три основных направления расходов составляют большую часть бюджета:

- Социальное обеспечение: В 2019 году 23 процента бюджета, или 1 триллион долларов США, было направлено на социальное обеспечение, которое в декабре 2019 года предоставляло ежемесячные пенсионные пособия в среднем в размере 1503 долларов США 45 миллионам пенсионеров.

Социальное обеспечение также выплачивало пособия 3 миллионам супругов. и дети пенсионеров, 6 миллионов выживших детей и супругов умерших работников, а также 10 миллионов рабочих-инвалидов и их иждивенцев в декабре 2019 года.

Социальное обеспечение также выплачивало пособия 3 миллионам супругов. и дети пенсионеров, 6 миллионов выживших детей и супругов умерших работников, а также 10 миллионов рабочих-инвалидов и их иждивенцев в декабре 2019 года. - Medicare, Medicaid, CHIP и рыночные субсидии: Четыре программы медицинского страхования — Medicare, Medicaid, Программа медицинского страхования детей (CHIP) и рыночные субсидии по Закону о доступном медицинском обслуживании (ACA) — вместе составляют 25 процентов бюджета в 2019, или $1,1 трлн. Почти три пятых этой суммы, или 651 миллиард долларов, пошли на Medicare, которая обеспечивает медицинское страхование примерно 61 миллиону человек старше 65 лет или с ограниченными возможностями. Остальная часть этой категории финансирует Medicaid, CHIP и ACA субсидии и расходы на рынке.Обычно в месяц программы Medicaid и CHIP предоставляют медицинскую помощь или долгосрочный уход примерно 82 миллионам малообеспеченных детей, родителей, пожилых людей и людей с ограниченными возможностями.

(И Medicaid, и CHIP требуют соответствующих платежей от штатов.) В 2019 году 9,6 миллиона из 11,4 миллиона человек, охваченных медицинским страхованием через рынок ACA, получили субсидии, которые снижают страховые взносы и наличные расходы, при ориентировочной стоимости около 56 миллиардов долларов.

(И Medicaid, и CHIP требуют соответствующих платежей от штатов.) В 2019 году 9,6 миллиона из 11,4 миллиона человек, охваченных медицинским страхованием через рынок ACA, получили субсидии, которые снижают страховые взносы и наличные расходы, при ориентировочной стоимости около 56 миллиардов долларов. - Помощь в области обороны и международной безопасности: Еще 16 процентов бюджета, или 697 миллиардов долларов, пошли на международную деятельность, связанную с обороной и безопасностью.Основная часть расходов в этой категории отражает основные расходы министерства обороны. В общую сумму также входят расходы на поддержку операций в Афганистане и другие сопутствующие мероприятия, описанные в бюджете как операции в чрезвычайных ситуациях за рубежом, финансирование которых в 2019 году составило 77 млрд долларов США .

На две другие категории вместе приходится менее пятой части расходов:

Программы социальной защиты: Около 8 процентов федерального бюджета в 2019 году, или 361 миллиард долларов США, направлялись на программы, которые предоставляют помощь (помимо медицинского страхования или пособий по социальному обеспечению) отдельным лицам и семьям, столкнувшимся с трудностями.

Программы социальной защиты включают в себя: возмещаемые части налогового кредита на заработанный доход и налогового кредита на детей, которые помогают работающим семьям с низким и средним доходом; программы, обеспечивающие денежные выплаты лицам или семьям, имеющим на это право, включая дополнительный социальный доход для пожилых людей или малоимущих инвалидов и страхование по безработице; различные формы помощи в натуральной форме для людей с низким доходом, в том числе SNAP (продовольственные талоны), школьное питание, жилищная помощь малоимущим, помощь по уходу за детьми и помощь в оплате счетов за электроэнергию дома; и различные другие программы, такие как те, которые помогают детям, подвергшимся насилию или безнадзорности.

Программы социальной защиты включают в себя: возмещаемые части налогового кредита на заработанный доход и налогового кредита на детей, которые помогают работающим семьям с низким и средним доходом; программы, обеспечивающие денежные выплаты лицам или семьям, имеющим на это право, включая дополнительный социальный доход для пожилых людей или малоимущих инвалидов и страхование по безработице; различные формы помощи в натуральной форме для людей с низким доходом, в том числе SNAP (продовольственные талоны), школьное питание, жилищная помощь малоимущим, помощь по уходу за детьми и помощь в оплате счетов за электроэнергию дома; и различные другие программы, такие как те, которые помогают детям, подвергшимся насилию или безнадзорности.Такие программы ежегодно спасают миллионы людей от бедности. Анализ CBPP с использованием дополнительного показателя бедности переписи показывает, что государственные программы социальной защиты удержали 37 миллионов человек от бедности в 2018 календарном году.

Без какой-либо государственной помощи в доходах, будь то программы социальной защиты или другие средства поддержки доходов, такие как социальное обеспечение, уровень бедности был бы составили 24,0 процента в 2018 году, что почти вдвое превышает фактические 12,8 процента. И эти программы уменьшили глубину бедности еще для миллионов, даже если они не поднялись выше черты бедности.

Без какой-либо государственной помощи в доходах, будь то программы социальной защиты или другие средства поддержки доходов, такие как социальное обеспечение, уровень бедности был бы составили 24,0 процента в 2018 году, что почти вдвое превышает фактические 12,8 процента. И эти программы уменьшили глубину бедности еще для миллионов, даже если они не поднялись выше черты бедности.

- Проценты по долгу: Федеральное правительство должно регулярно выплачивать проценты по деньгам, которые оно заняло для финансирования прошлого дефицита, то есть по федеральному долгу, удерживаемому населением, который к концу 2019 финансового года достиг 16,8 триллиона долларов. В 2019 году эти процентные платежи потребовали 375 миллиардов долларов, или около 8 процентов бюджета.

Как видно из диаграммы, оставшаяся пятая часть федеральных расходов поддерживает различные другие общественные услуги.К ним относятся предоставление медицинских и других льгот ветеранам и пенсионных пособий вышедшим на пенсию федеральным служащим, обеспечение безопасных продуктов питания и лекарств, защита окружающей среды и инвестиции в образование, научные и медицинские исследования и базовую инфраструктуру, такую как дороги, мосты и аэропорты. Очень небольшая часть — менее 1 процента бюджета — идет на программы, не связанные с безопасностью, которые действуют на международном уровне, включая программы по оказанию гуманитарной помощи.

Очень небольшая часть — менее 1 процента бюджета — идет на программы, не связанные с безопасностью, которые действуют на международном уровне, включая программы по оказанию гуманитарной помощи.

Хотя критики часто осуждают «государственные расходы», важно выйти за рамки риторики и определить, являются ли ценными фактические государственные услуги, предоставляемые государством.В той мере, в какой такие услуги стоят того, чтобы за них платить, единственный способ сделать это, в конечном счете, — за счет налоговых поступлений. Следовательно, когда речь идет о затратах, связанных с налогами, важно сопоставить эти затраты с выгодами, которые нация получает от государственных услуг.

Приложение

Поскольку мы обсуждаем общие федеральные расходы, мы не делаем различий между программами, финансируемыми за счет общих доходов, и программами, финансируемыми за счет целевых доходов (например, Социальное обеспечение). Дополнительные сведения см. в разделе Основы политики: федеральные налоги на заработную плату.

Мы основывали наши оценки расходов в 2019 финансовом году на самых последних исторических данных, опубликованных Управлением по вопросам управления и бюджета. (Федеральный финансовый год 2019 длился с 1 октября 2018 г. по 30 сентября 2019 г.)

Общие категории расходов, представленные в этом документе, были построены на основе классификаций, обычно используемых бюджетными учреждениями. Категории строятся путем группировки связанных программ и видов деятельности в общие функции, которые далее разбиваются на подфункции.Детали того, как категории, используемые в этой статье, были построены из этих функций и подфункций, описаны ниже.

Социальное обеспечение:

В эту категорию входят все расходы функции социального обеспечения (650), включая пособия и административные расходы.

Medicare, Medicaid, CHIP и рыночные субсидии:

Эта категория состоит из функции Medicare (570), включая льготы, административные расходы и страховые взносы, а также счета «Гранты штатам для Medicaid», счета «Фонда медицинского страхования детей», Сокращение доли затрат», а также два других небольших счета, поддерживающих рыночные субсидии в соответствии с Законом о доступном медицинском обслуживании (все в функции 550).

Помощь в области обороны и международной безопасности:

Крупнейшим компонентом этой категории является функция национальной обороны (050). Кроме того, в эту категорию входит подфункция содействия международной безопасности (152) функции международных отношений.

Программы безопасности:

В эту категорию входят все программы в функции обеспечения дохода (600), за исключением программ в следующих двух подфункциях: пенсионное обеспечение федеральных служащих и инвалидность (602) и общее пенсионное страхование и страхование по инвалидности (601).Последний включает в себя Корпорацию по гарантированию пенсионных пособий, а также охватывает программы, предоставляющие пенсии и пособия по нетрудоспособности некоторым небольшим группам работников частного сектора.

Проценты по долгу:

Эта категория содержит функцию чистого процента (900).

Остальные программные области:

Эта категория включает все федеральные расходы, не включенные ни в одну из пяти категорий, определенных выше. Подкомпоненты этой категории, отображаемые на графике, определяются следующим образом:

Подкомпоненты этой категории, отображаемые на графике, определяются следующим образом:

- Пособия для федеральных пенсионеров и ветеранов: Эта подкатегория объединяет функцию пособий и услуг для ветеранов (700) и подфункции по выходу на пенсию и инвалидности федеральных служащих (602, которая является частью функции обеспечения дохода).

- Транспорт: В эту подкатегорию входит вся транспортная функция (400).

- Образование: Подкатегория образования объединяет три подфункции образования, обучения, трудоустройства и социальных услуг: начальное, среднее и профессиональное образование; высшее образование; научно-исследовательские и общеобразовательные пособия (соответственно подфункции 501, 502 и 503).

- Наука и медицинские исследования: Эта подкатегория состоит из общих научных, космических и технологических функций (250) и подфункций медицинских исследований и обучения (552).

- Международная деятельность, не связанная с безопасностью: Эта подкатегория состоит из функции, связанной с международными отношениями (150), за исключением международной помощи в области безопасности, которая включена в оборону, как указано выше.

- Все прочие: Эта подкатегория включает все прочие федеральные расходы.

Общие сведения о налогах на работу | Служба внутренних доходов

Работодатели должны вносить налоги и сообщать о них. Конкретные формы и даты уплаты см. на странице «Сроки уплаты налога на занятость».

В конце года вы должны подготовить и подать Форму W-2, Заявление о заработной плате и налогах, чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных сотруднику. Используйте форму W-3 «Передача деклараций о заработной плате и налогах» для передачи форм W-2 в Администрацию социального обеспечения.

Федеральный подоходный налог

Работодатели, как правило, должны удерживать федеральный подоходный налог из заработной платы работников. Чтобы выяснить, какую сумму налога удерживать, используйте форму работника W-4, соответствующий метод и соответствующую таблицу удержания, описанные в Публикации 15-T, Методы удержания федерального подоходного налога.

Вы должны внести свои удержания. Требования к внесению депозита, как описано в Публикации 15, различаются в зависимости от вашего бизнеса и суммы, которую вы удерживаете.

Налоги на социальное обеспечение и медицинскую помощь

Как правило, работодатель должен удерживать часть налогов на социальное обеспечение и Medicare из заработной платы сотрудников, и работодатель дополнительно выплачивает соответствующую сумму. Чтобы выяснить, какую сумму налога удерживать, используйте форму работника W-4 и методы, описанные в Публикации 15, Руководство работодателя по налогам и Публикации 15-A, Дополнительное руководство по налогам для работодателя.

Вы должны внести удержанные налоги. См. требования для внесения депозита.

Предельная базовая заработная плата по системе социального обеспечения составляет 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год. Ставка налога на социальное обеспечение для сотрудников составляет 6,2% для обоих лет.

Дополнительный налог Medicare

Начиная с 1 января 2013 г. работодатели несут ответственность за удержание дополнительного налога Medicare в размере 0,9% с заработной платы сотрудника и компенсации, превышающей пороговую сумму в зависимости от статуса регистрации сотрудника.Вы должны начать удерживать Дополнительный налог Medicare в период оплаты, в течение которого работнику выплачивается заработная плата и компенсация, превышающая пороговую сумму. Дополнительный налог Medicare не соответствует работодателю.

Для получения дополнительной информации см. наши вопросы и ответы.

Федеральный налог на безработицу (FUTA)

Работодатели отчитываются и платят налог FUTA отдельно от федерального подоходного налога, а также налогов на социальное обеспечение и Medicare. Вы платите налог FUTA только из собственных средств. Сотрудники не платят этот налог или удерживают его из своей заработной платы. Дополнительную информацию о налогах FUTA см. в Публикации 15, Налоговый справочник работодателя и Публикацию 15-A, Дополнительное налоговое руководство работодателя.

в Публикации 15, Налоговый справочник работодателя и Публикацию 15-A, Дополнительное налоговое руководство работодателя.

Налог на самозанятость

Налог на самозанятость (налог SE) — это налог на социальное обеспечение и Medicare, в первую очередь для лиц, работающих на себя. Это похоже на налоги на социальное обеспечение и Medicare, удерживаемые с заработной платы большинства сотрудников.

За что платят ваши налоги?

Если вы похожи на большинство людей, первые два вопроса, которые возникают у вас в голове, когда вы просматриваете свою налоговую декларацию каждый год, это «Сколько я заработал?» и «Сколько они взяли?»

Кто такие « они» ? Федеральное правительство, конечно.

И пока вы ворчите о том, сколько дядя Сэм убирает из вашей зарплаты каждые две недели, у вас может возникнуть еще один вопрос: Что «они» вообще делают с моими налогоплательщиками?

Отличный вопрос. . . тем более, что IRS собирает около 3,5 триллионов федеральных налогов каждый год , уплачиваемых такими трудолюбивыми налогоплательщиками, как вы. 1 Это триллионов — с T !

. . тем более, что IRS собирает около 3,5 триллионов федеральных налогов каждый год , уплачиваемых такими трудолюбивыми налогоплательщиками, как вы. 1 Это триллионов — с T !

Налоговая служба может показаться загадкой, окутанной тайной, внутри загадки: деньги приходят, а выводятся намного меньше, но что она делает между этими двумя шагами, можно только догадываться.

Ну, не больше. Пришло время приоткрыть завесу и выяснить, куда уходят ваши налоговые деньги.

За что платят ваши федеральные налоги?

По сути, есть три основные категории, на которые идут ваши налоги:

- Проценты по государственному долгу (5%)

- Обязательные расходы , также известные как расходы, связанные с предоставлением прав, которые не подлежат пересмотру из регулярного бюджета (70%)

- Дискреционные расходы , которые тратятся на программы, которые Конгресс должен регулярно рассматривать и выделять для конкретной цели (25%) 2

Рассчитывайтесь с налогами правильно с помощью лучших в своем деле!

Довольно широкий, не так ли? Давайте разберем его и посмотрим, куда окажутся ваши деньги на самом деле .

1. Проценты по государственному долгу

Скажем так, дядя Сэм не совсем работает с Baby Steps. В настоящее время долг правительства США составляет более 28 90 267 триллионов 90 268 долларов, и небольшой процент ваших налоговых долларов идет на выплату процентов по этому долгу. 3

Проценты по государственному долгу, которые должны выплачиваться федеральным правительством каждый год, изменяются в зависимости от двух факторов — размера самого долга и повышения и понижения процентных ставок.А поскольку государственный долг равен 90 267 и 90 268, ожидается, что процентные ставки по этому долгу в течение следующего десятилетия увеличатся, а значит, увеличится и размер процентных платежей нашей страны, а это означает, что для осуществления этих платежей может быть использовано больше долларов наших налогоплательщиков. 4

Может быть, пора, наконец, навязать Вашингтону долговой снежный ком. . .

2. Обязательные расходы

Давайте поговорим о правах. Это льготы и услуги социального обеспечения, Medicare, Medicaid и по делам ветеранов.Они называются права , потому что правительство берет деньги из вашей зарплаты, чтобы финансировать их, поэтому вы имеете право на эти льготы, как только вы выполняете определенные условия.

Эта категория расходов увеличилась на с 1962 года, и тому есть две основные причины. Во-первых, были введены новые права, такие как Medicare и Medicaid (начались в 1965 г.), налоговая скидка на заработанный доход (также известная как EITC, начатая в 1975 г.) и налоговая льгота на детей (1997 г.).Во-вторых, население, получающее эти пособия, резко увеличилось, поскольку бэби-бумеры достигают пенсионного возраста, начинают получать пособия по социальному обеспечению и зачисляются в программу Medicare. 5

Все эти факторы, плюс несколько льгот для наших ветеранов войны и программы помощи COVID-19, увеличили долю обязательных расходов в федеральном бюджете до более чем двух третей (70%) в 2020 году. Давайте посмотрим на некоторых больших кусках.

Давайте посмотрим на некоторых больших кусках.

Социальное обеспечение

Социальное обеспечение было создано для обеспечения дохода пенсионеров старше 65 лет, и на его долю приходится значительная часть обязательных расходов.Он предназначен для пополнения вашего дохода, когда вы выходите на пенсию или становитесь инвалидом. Если вы умрете до того, как получите право на получение пособия, ваши иждивенцы получат пособие.

Категории людей, которые получают пособия по социальному обеспечению:

- Пенсионеры и члены их семей

- Работники-инвалиды и их семьи

- Оставшиеся в живых умершие рабочие 6

Налоги и пособия по социальному обеспечению привязаны к инфляции, а это значит, что они растут по мере роста цен.Несмотря на это, среднее ежемесячное пособие по социальному обеспечению для пенсионеров составляет всего 1555 долларов в месяц. 7 Так что, если вы рассчитываете на социальное обеспечение, чтобы финансировать свои пенсионные мечты, вам нужно пересмотреть этот план!

Вот почему так важно откладывать не менее 15% своего дохода на пенсию. Если у вас есть вопросы о пенсионных накоплениях, свяжитесь с одним из наших профессионалов SmartVestor и начните составлять план.

Если у вас есть вопросы о пенсионных накоплениях, свяжитесь с одним из наших профессионалов SmartVestor и начните составлять план.

Здравоохранение

Невозможно обойти тот факт, что здравоохранение стоит дорого, особенно когда вы находитесь в пенсионном возрасте или для американцев, которые изо всех сил пытаются выжить.Вот где на помощь приходят Medicare и Medicaid.

Medicare — это федеральная программа медицинского страхования, покрывающая несколько групп людей, но в основном лиц старше 65 лет. Кто за нее платит? Большинство из них на ваши деньги! Американские налогоплательщики финансируют Medicare за счет налога на заработную плату в размере 1,45% со всех своих доходов и дополнительного налога в размере 0,9% на заработанный доход свыше 200 000 долларов (250 000 долларов для супружеских пар). 8 , 9

Medicaid — это еще одна спонсируемая государством программа страхования, которая обеспечивает медицинское страхование малообеспеченных взрослых, детей, беременных женщин, пожилых людей и людей с ограниченными возможностями. 10 Федеральное правительство делит расходы на Medicaid с правительствами штатов, и штаты получают более выгодную сделку — в некоторых случаях дядя Сэм оплачивает 78% их расходов на Medicaid. 11

10 Федеральное правительство делит расходы на Medicaid с правительствами штатов, и штаты получают более выгодную сделку — в некоторых случаях дядя Сэм оплачивает 78% их расходов на Medicaid. 11

Вместе Medicare и Medicaid составляют 20% государственного бюджета на общую сумму более 1,3 триллиона долларов, чтобы охватить примерно 139 миллионов американцев в рамках обеих программ. 1 2 ,13

Пособия для ветеранов

Обязательные льготы для ветеранов включают компенсацию по инвалидности, пособие на погребение, пенсии, образование, профессиональное обучение и реабилитацию, страховые и жилищные программы. 1 4

Это крупные программы, которые финансируются за счет обязательных расходов. В то время как часть денег для этих программ (Social Security и Medicare) автоматически поступает из вашего чека, часть (включая деньги на пособия для ветеранов) поступает от налогов на ваш заработанный доход и таких вещей, как прирост капитала.

Кроме того, дополнительные льготы для наших ветеранов покрываются дискреционными расходами. Говоря о которых . . .

3.Дискреционные расходы

Дискреционные расходы — это последняя часть головоломки, когда речь заходит о том, как расходуются ваши налоговые деньги. Каждый год Конгресс спорит о том, кто сколько денег получит, когда они обсуждают законопроекты о расходах. Другими словами, эти программы подлежат усмотрению Конгресса , что означает, что они могут принять решение об увеличении или уменьшении финансирования определенных программ по своему усмотрению.

Давайте рассмотрим некоторые из основных категорий, охватываемых дискреционными расходами.

Национальная оборона

Расходы на оборону обычно составляют около половины всех дискреционных расходов, которые финансируют Министерство обороны и все его операции.

Транспорт

Эта сумма предназначена для оплаты дорог и мостов, управления воздушным движением и Министерства транспорта. Мы должны как-то передвигаться в наших самолетах, поездах и автомобилях!

Мы должны как-то передвигаться в наших самолетах, поездах и автомобилях!

Образование

Эти средства в основном проходят через Департамент образования и покрывают все, от выплаты заработной платы учителям до финансирования грантов для оплаты обучения в колледже.К сожалению, это также включает финансирование федеральных студенческих кредитов. Вомп, вомп.

Пособия для ветеранов

В то время как некоторые льготы для ветеранов являются обязательными расходами, почти половина бюджета Управления по делам ветеранов (VA) поступает из дискреционных фондов, выделенных Конгрессом. 15 Это покрывает такие вещи, как медицинское обслуживание, строительство объектов VA и ИТ-услуги на этих объектах.

Здоровье

Некоторые дискреционные расходы идут на финансирование таких учреждений, как Центры по контролю за заболеваниями (CDC), Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) и Национальный институт здравоохранения (NIH). Эти агентства исследуют болезни и новые методы лечения лекарствами, контролируют безопасность пищевых продуктов и финансируют медицинские исследования.

Эти агентства исследуют болезни и новые методы лечения лекарствами, контролируют безопасность пищевых продуктов и финансируют медицинские исследования.

Подача налоговой декларации

Ура! Теперь вы знаете, куда уходят ваши деньги. Мы понимаем, налоги сложны, но это не значит, что они должны вызывать стресс. (Вы знаете, кроме , а не , у которого есть деньги на вашем банковском счете.)

Нужна ли вам помощь налогового специалиста RamseyTrusted или ваша налоговая ситуация настолько проста, что вы можете подать налоговую декларацию с помощью программного обеспечения для подготовки налогов, такого как Ramsey SmartTax, мы можем помочь вам избавиться от стресса во время налогового сезона!

Зарегистрируйте свои налоги в налоговой службе, которой вы можете доверять!

Кто платит подоходный налог? — Фонд

(pdf)

Введение Многие политики левого толка утверждали, что налоговая система сфальсифицирована, чтобы приносить пользу тем, кто находится наверху, и что богатые не платят свою «справедливую долю» налогов. Эти утверждения упускают из виду резко прогрессивный характер американского кодекса подоходного налога. Кодекс становится все более прогрессивным за последние несколько десятилетий, и, несмотря на большую политическую риторику об обратном, Закон 2017 года о сокращении налогов и занятости (TCJA) сделал его еще более прогрессивным, переложив большую долю бремени подоходного налога на самых высокооплачиваемых. .

Эти утверждения упускают из виду резко прогрессивный характер американского кодекса подоходного налога. Кодекс становится все более прогрессивным за последние несколько десятилетий, и, несмотря на большую политическую риторику об обратном, Закон 2017 года о сокращении налогов и занятости (TCJA) сделал его еще более прогрессивным, переложив большую долю бремени подоходного налога на самых высокооплачиваемых. .

Новые данные Налоговой службы (IRS) за первый налоговый год в соответствии с TCJA подтверждают, что даже несмотря на то, что закон о налоговой реформе снизил предельные налоговые ставки, самые высокие доходы несли большую долю бремени подоходного налога, намного превышающую их скорректированная доля валового дохода.Лица с более низким доходом в значительной степени избавлены от подоходного налога и фактически платят меньшую долю в соответствии с реформами TCJA.

Для исторической справки:

Новые данные подчеркивают прогрессивность Кодекса подоходного налога в соответствии с TCJA Каждую осень отдел статистики доходов IRS публикует данные, показывающие долю налогов, уплачиваемых налогоплательщиками в разных диапазонах скорректированного валового дохода (AGI). ). Самый последний выпуск охватывает 2018 налоговый год (подан в 2019 году). [1] Это первый год отчетных данных в соответствии с изменениями в TCJA, которые снизили налоговые ставки, почти удвоили стандартный вычет и расширили налоговый кредит на детей.

). Самый последний выпуск охватывает 2018 налоговый год (подан в 2019 году). [1] Это первый год отчетных данных в соответствии с изменениями в TCJA, которые снизили налоговые ставки, почти удвоили стандартный вычет и расширили налоговый кредит на детей.

Новые данные показывают, что 1 процент самых высокооплачиваемых работников (с доходом более 540 009 долларов США) платит более 40 процентов всех подоходных налогов. Несмотря на снижение налоговых ставок, связанное с TCJA, эта цифра немного выше, чем 38,5% в предыдущем налоговом году. Фактически, NTUF собрал исторические данные IRS, отслеживающие распределение бремени федерального подоходного налога до 1980 года, и это самая высокая доля, зарегистрированная за этот период, превышающая 39 в 2007 году.8-процентная доля подоходного налога для верхнего 1 процента. Сумма налогов, уплаченных в этом процентиле, почти вдвое превышает их долю скорректированного валового дохода (AGI).

10 процентов самых высокооплачиваемых работников несут ответственность за более чем 71 процент всех уплаченных подоходных налогов, а 25 процентов самых высоких доходов платят 87 процентов всех подоходных налогов. Обе эти цифры представляют собой увеличение доли налога по сравнению с 2017 годом. 50% самых высоких налогов заработали 88% всех доходов и несут ответственность за 97% всех подоходных налогов, уплаченных в 2018 году.

Обе эти цифры представляют собой увеличение доли налога по сравнению с 2017 годом. 50% самых высоких налогов заработали 88% всех доходов и несут ответственность за 97% всех подоходных налогов, уплаченных в 2018 году.

Другая половина работающих (с доходом менее 43 614 долларов США) получила домой 11,6 процента от общего общенационального дохода (незначительное увеличение по сравнению с 11,3 процента в 2017 году) и задолжала 2,9 процента всех подоходных налогов в 2018 году по сравнению с 3,1 процента в 2017.

Как сообщал NTUF ранее в этом году, количество подателей налоговых деклараций, не имеющих обязательств по подоходному налогу, увеличилось с 2017 по 2018 год до 34,7 процента. [2] Количество необлагаемых налогом деклараций часто связано с экономикой: по мере сокращения занятости и падения доходов число декларантов, не облагаемых подоходным налогом, имеет тенденцию к увеличению, и наоборот.В то время как в 2018 году наблюдалась сильная экономика, которая обычно увеличивает количество лиц, несущих бремя подоходного налога, TCJA исключил дополнительных людей из списков подоходного налога, увеличив стандартные вычеты и расширив возмещаемые кредиты.

Как отмечалось выше, NTUF собрала исторические данные IRS, отслеживающие распределение бремени федерального подоходного налога вплоть до 1980 года. вдвое меньше, чем сейчас (40 процентов).И это несмотря на то, что максимальная предельная ставка подоходного налога составляла 70 процентов в 1980 году и с тех пор снизилась до 37 процентов в 2018 году. налоговое бремя значительно снизилось за последние сорок лет. В 1980 году он составлял 7 процентов. В 2010 году во время рецессии этот показатель упал до минимума в 2,4 процента. По мере того, как экономика постепенно улучшалась после рецессии, доля налога на эту группу доходов постепенно увеличивалась до 3.1 процент в 2017 году. Хотя в 2018 году экономика оставалась сильной, доля налогов этой группы снизилась по сравнению с предыдущим годом. Это может быть частично связано с более низкими ставками и более высокими стандартными вычетами, принятыми в TCJA, наряду с его дополнительными положениями, разработанными для облегчения бремени малообеспеченных, таких как увеличение налогового кредита на детей.

Тенденции очевидны: кодекс становится все более прогрессивным, и когда людям разрешается оставлять больше собственных денег, они преуспевают, продвигаются вверх по экономической лестнице и платят большую часть подоходного налога за тех, кто нет.

Снижение налогов и налоговая справедливостьЛидеры Демократической партии предприняли риторические выпады против законопроекта о налоговой реформе с момента его внесения еще в 2017 году. Во время дебатов спикер Палаты представителей Нэнси Пелоси (штат Калифорния) зашла так далеко, что назвать TCJA «худшим законопроектом в истории Конгресса США». [4] Лидер меньшинства в Сенате Чак Шумер (штат Нью-Йорк) также осудил законопроект, назвав его «продуктом, которым никто не может гордиться и которого всем следует стыдиться». [5]

Прогрессисты продолжают атаковать TCJA спустя годы после его принятия.За несколько дней до выборов Центр американского прогресса, самопровозглашенный «прогрессивный» политический институт, назвал налоговую систему «несправедливой» и заявил, что результаты TCJA были «чрезвычайно регрессивным снижением налогов». [6]

[6]

При этом игнорируется тот факт, что большинство налогоплательщиков платили меньше благодаря TCJA. Фактически, по оценкам Центра налоговой политики, в 2018 году почти две трети домохозяйств заплатили меньше подоходного налога, чем они бы заплатили в соответствии с кодексом до принятия TCJA, а 6 % заплатили больше (в основном из-за нового предела государственного и местного налога). вычет, затрагивающий жителей штатов с высокими налогами). [7]

Поскольку бремя подоходного налога сосредоточено в основном на небольшом проценте заявителей, общая долларовая стоимость налоговых льгот, естественно, самая высокая среди тех, кто с очень высокими доходами платит высокие эффективные ставки, но преимущества ощущаются на разных уровнях дохода. . Авторитетный динамический анализ налогового фонда показывает, что снижение налогов в процентах от дохода варьировалось от 2,0 до 2,8 процента для каждого из пяти квинтилей дохода к концу 10-летнего оценочного окна (при условии, что отдельные положения расширены за пределы их запланированный срок действия после 2025 г. ). [8] В то время как в верхнем квинтиле наблюдается самое большое сокращение, все квинтиль выигрывают от экономического роста, стимулируемого TCJA и его снижением налогов. Второй по величине показатель приходится на самый низкий квинтиль, где налоговое бремя уже было очень низким. Это иллюстрирует широкий характер преимуществ TCJA.

Домохозяйства с низкими доходами, у которых очень небольшое налоговое бремя для снижения, в первую очередь, в долларовом выражении, также являются причиной того, что предложения о «снижении налогов», ориентированные на домохозяйства с низкими доходами, в значительной степени зависят от «возвратных кредитов».Как и другие налоговые льготы, они уменьшают налоговые обязательства заявителя. Но в отличие от невозвратных кредитов, все оставшиеся кредиты выплачиваются заявителю. Возмещаемая часть проявляется как прямые расходы через налоговый кодекс.

Более низкие налоговые ставки позволяют американцам оставлять себе большую часть своего заработанного дохода, в то время как возмещаемые налоговые льготы обеспечивают субсидии. Например, IRS сообщает, что в 2018 году заявители потребовали возмещаемых кредитов на сумму 109,4 млрд долларов.9 миллиардов против других федеральных налогов. Оставшиеся 94,6 млрд долларов (на 10 млрд долларов больше, чем в 2017 году) были по существу конвертированы в чеки на субсидии. Почти 96 процентов возмещаемых частей кредита были получены из двух кредитов: кредита на заработанный доход (56,2 млрд долларов США, что немного ниже по сравнению с 56,8 млрд долларов США в 2017 году) и дополнительного налогового кредита на детей (34,2 млрд — рост на 46,8% по сравнению с 2017 годом).

Например, IRS сообщает, что в 2018 году заявители потребовали возмещаемых кредитов на сумму 109,4 млрд долларов.9 миллиардов против других федеральных налогов. Оставшиеся 94,6 млрд долларов (на 10 млрд долларов больше, чем в 2017 году) были по существу конвертированы в чеки на субсидии. Почти 96 процентов возмещаемых частей кредита были получены из двух кредитов: кредита на заработанный доход (56,2 млрд долларов США, что немного ниже по сравнению с 56,8 млрд долларов США в 2017 году) и дополнительного налогового кредита на детей (34,2 млрд — рост на 46,8% по сравнению с 2017 годом).

Данные IRS за 2018 год показывают, что заявители с AGI менее 30 000 долларов США имели отрицательную среднюю ставку подоходного налога благодаря возмещаемым кредитам.По мере увеличения дохода заявителей средний налог обычно увеличивается. Те, кто находится в диапазоне от ниже до чуть выше среднего класса, с AGI в размере от 50 000 до 200 000 долларов, платят подоходный налог по средней ставке 9,3 процента. [10] Самый высокий процент (с доходом выше 540 009 долларов США) платил подоходный налог по средней ставке почти 27 процентов.

[10] Самый высокий процент (с доходом выше 540 009 долларов США) платил подоходный налог по средней ставке почти 27 процентов.