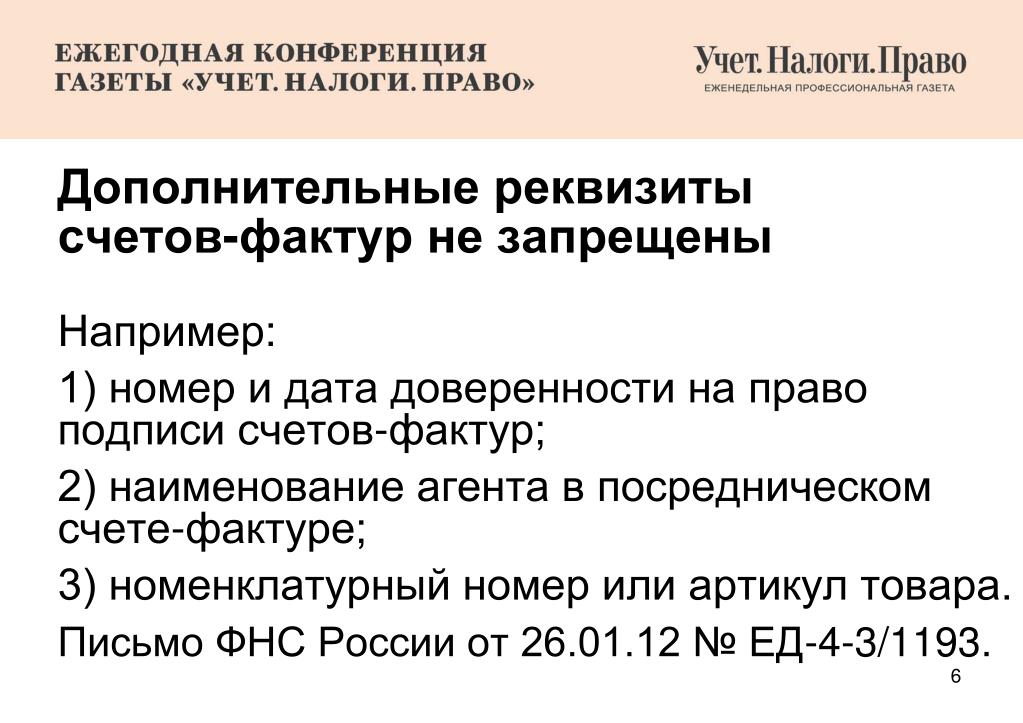

: Информация об обновлениях программных продуктов 1С:Предприятие

Новое в версии 3.0.39 :: Информация об обновлениях программных продуктов 1С:Предприятие—

Блог | Компания Портал-Юг

0

15.

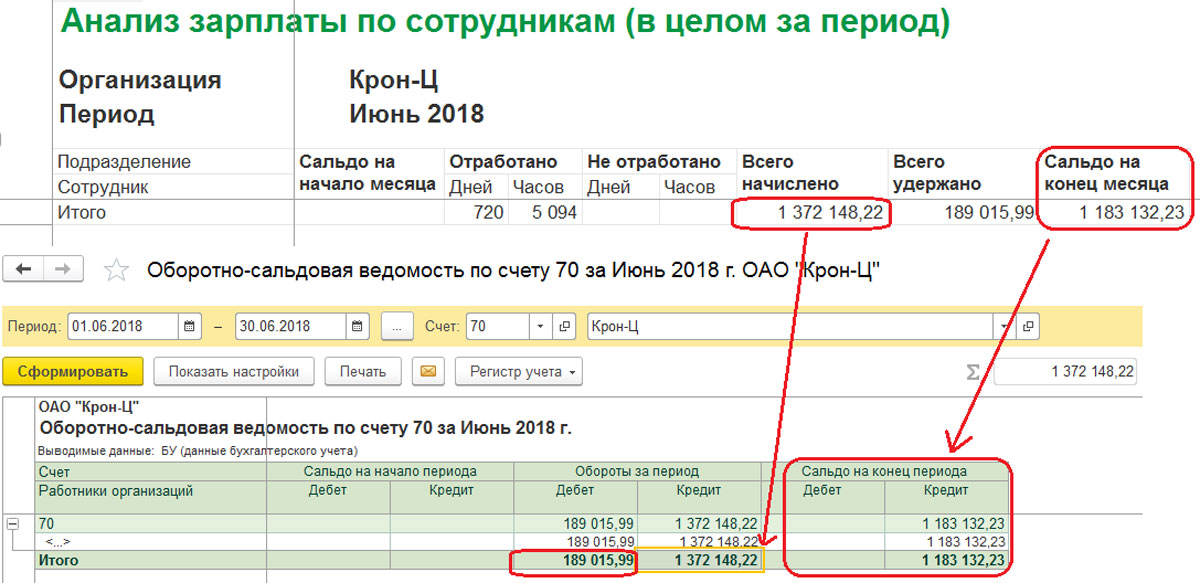

Пользователь по итогам произведенных в программе расчетов начислений и удержаний, страховых взносов по каждому месяцу может сформировать результаты их отражения в учете для последующей передачи в программу «1С:Бухгалтерия 8», ред. 3.0.

Настройка способа отражения зарплаты в учете

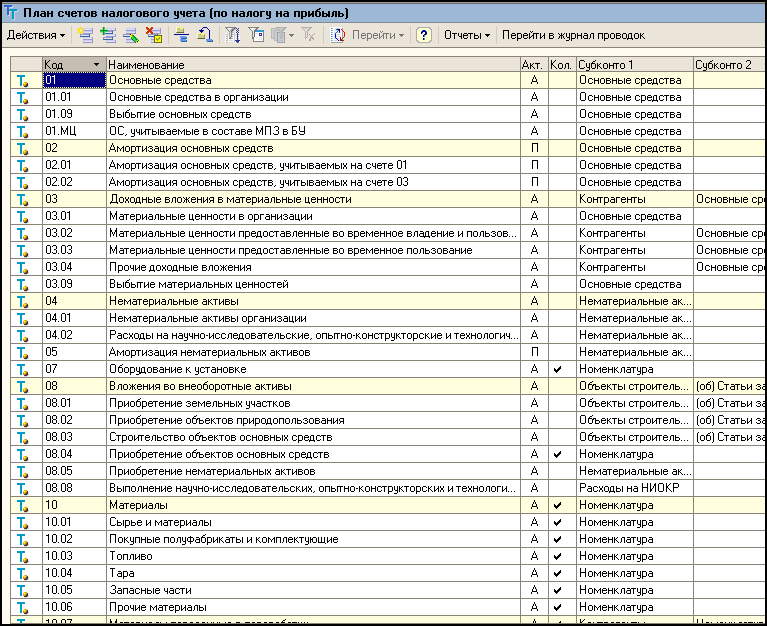

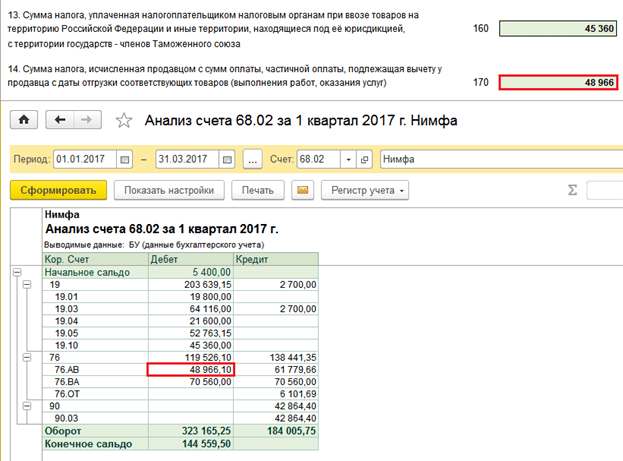

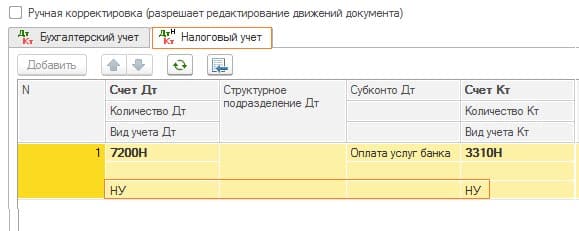

Первую настройку, которую необходимо выполнить пользователям – это установить способы отражения в учете, иными словами, аналитику учета расходов на оплату труда. В программе «1С:Зарплата и управление персоналом 8», ред. 3 (далее – «1С:ЗУП»), такая аналитика устанавливается только в справочнике «Способы отражения зарплаты в бухгалтерском учете» (раздел «Настройка» – «Способ отражения зарплаты в бухучете»). В самом справочнике указывается только наименование способа отражения зарплаты в бухучете (рис. 1).

В программе не требуется указывать проводки, счета бухгалтерского учета. Зарплатная конфигурация синхронизирует данные этого справочника в «1С:Бухгалтерия 8», ред. 3.0, где находится идентичный по наименованию справочник, и когда данные попадают в «1С:Бухгалтерию 8», то в каждом способе отражения в учете указываются счет дебета и аналитика, на основании которых формируются проводки по бухгалтерскому и налоговому учету (рис. 2).

3.0, где находится идентичный по наименованию справочник, и когда данные попадают в «1С:Бухгалтерию 8», то в каждом способе отражения в учете указываются счет дебета и аналитика, на основании которых формируются проводки по бухгалтерскому и налоговому учету (рис. 2).

Назначение способа отражения зарплаты в учете

Способ отражения в учете может быть указан для отдельного документа, начисления, сотрудника. Однако нужно учитывать приоритетность в отражении зарплаты. Например, когда способ отражения в справочнике «Организация» указан отличный от способа отражения в справочнике «Сотрудник», программа «передаст» в «1С:Бухгалтерию 8» способ отражения, указанный у сотрудника, так как приоритет этого способа отражения зарплаты выше.

1. Для организации (раздел «Бухучет зарплаты» по ссылке «Бухучет и выплата зарплаты» на закладке «Учетная политика и другие настройки» в справочнике «Организации» (раздел «Настройка» – «Организации»).

2. Для подразделения (раздел «Настройка» – «Подразделения»).

3. Для территории (раздел «Настройка» – «Территории»).

4. Для сотрудника (раздел «Кадры» – «Сотрудники», раздел «Бухгалтерский учет зарплаты», ссылка «Выплаты», учет затрат в карточке сотрудника).

5. Для вида начисления (раздел «Настройка» – «Начисления», раздел «Бухгалтерский учет», закладка «Налоги, взносы, бухучет» формы вида начисления).

6. Для планового начисления сотрудника в документах «Назначение планового начисления», «Совмещение должностей».

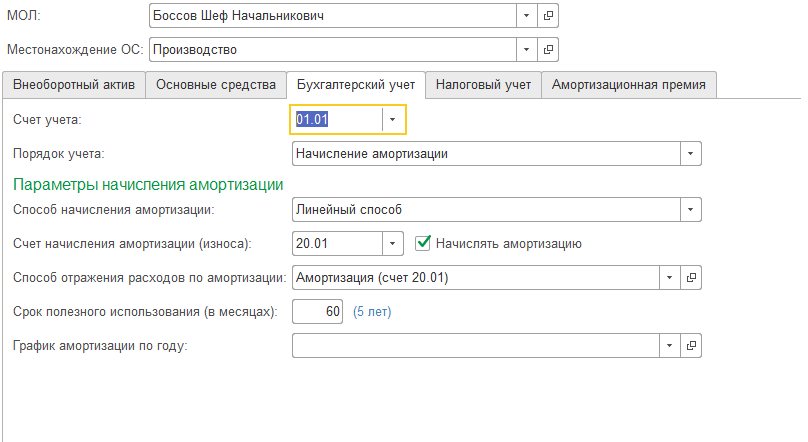

7. В некоторых расчетных документах, таких как «Премия», «Договор (работы, услуги) «, «Материальная помощь», «Начисление прочих доходов» (рис. 3).

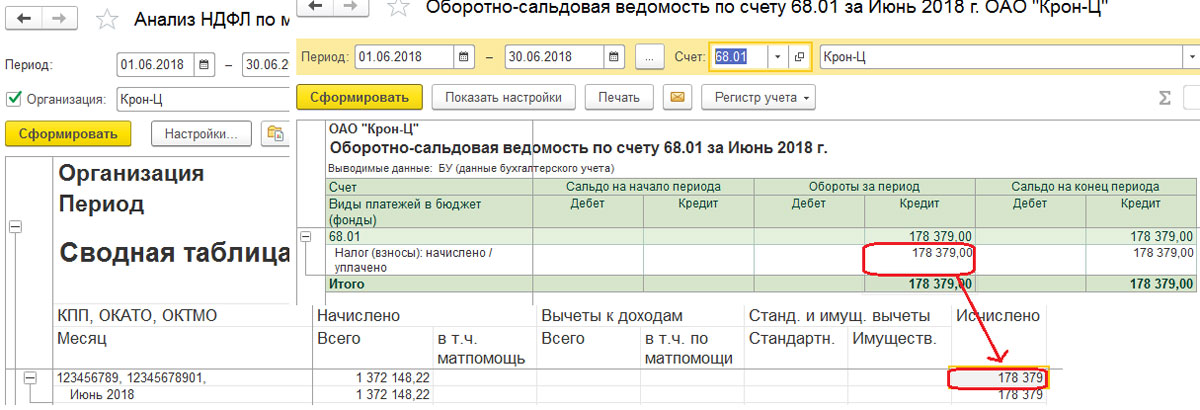

Формирование результатов отражения в учете зарплаты, НДФЛ и страховых взносов

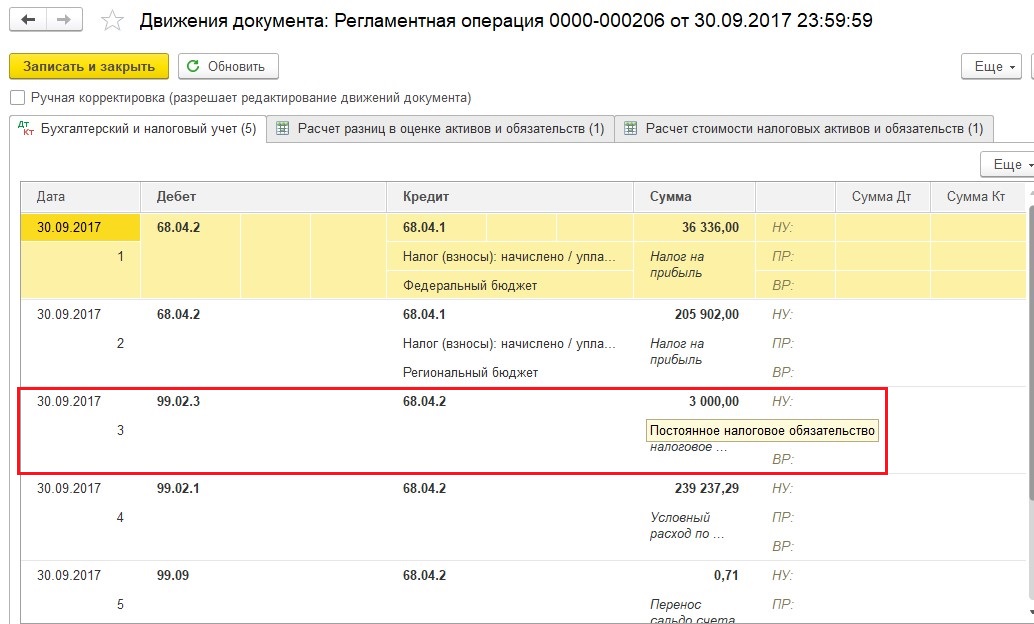

Итоговые данные по отражению зарплаты в бухучете формируется в разделе «Зарплата» документом «Отражение зарплаты в бухучете» (рис. 4). Документ формируется помесячно, по сути, это аналог «закрытия месяца» в бухгалтерской программе, соответственно, это хронологически последний документ месяца в «1С:ЗУП». На закладке «Начисленная зарплата и взносы» отражаются суммы начислений и взносов. Способ отражения в учете подбирается для каждого произведенного начисления в порядке приоритета, где анализируется, где именно задан способ отражения зарплаты.

4). Документ формируется помесячно, по сути, это аналог «закрытия месяца» в бухгалтерской программе, соответственно, это хронологически последний документ месяца в «1С:ЗУП». На закладке «Начисленная зарплата и взносы» отражаются суммы начислений и взносов. Способ отражения в учете подбирается для каждого произведенного начисления в порядке приоритета, где анализируется, где именно задан способ отражения зарплаты.

На закладке «Начисленный НДФЛ» отражаются суммы исчисленного налога на доходы физических лиц, а на закладке «Удержанная зарплата» формируются суммы удержаний. «Выплата отпусков за счет оценочных обязательств» – эта закладка формируется только в том случае, если в какой-либо организации формируются оценочные обязательства (резервы) по оплате отпусков.

Как отразить пени, штрафы, неустойки в бухгалтерском и налоговом учете

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) — это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по хоздоговору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Неустойка в бухгалтерском учете

Штрафы за нарушение условий хозяйственных договоров, пени за это и неустойки в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (абз. 8, п. 7, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации: — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) предусмотрено, что штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям расчетов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты.

- на дату выставления претензии записи в бухучете не производятся;

- учет пеней в бухгалтерском учете на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее поступления на счет отражена как дебиторская задолженность контрагента-покупателя;

- на дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

дебиторская задолженность по пеням контрагента-покупателя погашена.

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления датой получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

При вступлении решения суда в законную силу организация обязана включить в состав доходов присужденные в ее пользу суммы пеней и штрафов, даже если перспектива получить их с должника сомнительна. В последующем такие суммы могут быть признаны безнадежным долгом на основании пп.2. п.2 ст.265 НК РФ (см., например, письмо Минфина РФ от 31.07.2013 N 03-03-06/4/30650).

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15. 01.2018 N 03-03-06/1/1026, от 26.09.2019 N 03-03-06/1/74141).

01.2018 N 03-03-06/1/1026, от 26.09.2019 N 03-03-06/1/74141).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющее определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Защитите себя уже сейчас

«Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Рассчитать стоимостьНДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора;

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина РФ от 08.06.2015 N 03-07-11/33051, от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования, предусматривающими оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письмах Минфина России от 09.02.2021 N 03-07-05/8311, от 26.10.2020 N 03-07-11/93098. Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Квалификация штрафов в качестве денежных средств, связанных или не связанных с оплатой реализованных продавцом товаров (работ, услуг), должна производиться в каждом конкретном случае с учетом условий соответствующих договоров в зависимости от конкретной хозяйственной ситуации (письмо Минфина РФ от 09.11.2015 N 03-07-11/64436). Риски высоки, когда продавец получает штрафы, пени, неустойку по договорам и суммы штрафных санкций зависят от стоимости реализованных товаров (работ, услуг).

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов (см. письма Минфина РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС», от 16.04.2014 г. N 03-07-08/17462).

Не все вопросы по бухучету и налогам решаются однозначно. В таких ситуациях лучше получить экспертное мнение, чтобы принять окончательное решение, проанализировав риски и последствия. Наши эксперты готовы поделиться своим опытом и помочь компании решить вопросы по бухучету и налогам, исходя из конкретных условий Вашей ситуации.

В таких ситуациях лучше получить экспертное мнение, чтобы принять окончательное решение, проанализировав риски и последствия. Наши эксперты готовы поделиться своим опытом и помочь компании решить вопросы по бухучету и налогам, исходя из конкретных условий Вашей ситуации.

Бухгалтерский учет расчетов кредитной организации с бюджетом по федеральным налогам

Исчисление налогов и сборов в соответствии с требованиями законодательства — ответственный и трудоемкий процесс. Но корректное отражение по счетам бухгалтерского учета сумм налогов, сборов и взносов существенно влияет на финансовую и налоговую отчетность экономического субъекта. Основные принципы бухгалтерского учета расчетов с бюджетом Российской Федерации по налогам, сборам и другим платежам должны быть раскрыты в учетной политике. Рассмотрим порядок бухгалтерского учета расчетов с бюджетом по федеральным налогам.

В соответствии с п. 2 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), а также федеральными и отраслевыми стандартами кредитная организация формирует свою учетную политику, которая является стандартом экономического субъекта, ее внутренним стандартом.

До утверждения отраслевых стандартов согласно п. 1 ст. 30 Закона N 402-ФЗ кредитные организации должны применять правила ведения бухгалтерского учета, утвержденные ЦБ РФ. В частности, отражая в бухгалтерском учете операции по расчету с бюджетами различных уровней, кредитная организация руководствуется требованиями Положения Банка России от 16.07.2012 N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Порядок исчисления и уплаты налогов, сборов и других платежей, установленных действующим законодательством Российской Федерации о налогах и сборах, не рассматривается в статье. Эти вопросы регулируются Налоговым кодексом РФ, законодательными актами уполномоченных органов РФ и учетной политикой кредитной организации в целях налогообложения. Аналитический учет по балансовым счетам второго порядка 60301, 60302, 60309, 60310 определяется банком самостоятельно в зависимости от его организационной структуры, установленного документооборота и используемого программного обеспечения.

Аналитический учет по балансовым счетам второго порядка 60301, 60302, 60309, 60310 определяется банком самостоятельно в зависимости от его организационной структуры, установленного документооборота и используемого программного обеспечения.

Порядок исчисления и сроки уплаты налога на прибыль организаций определены гл. 25 НК РФ. Наибольший интерес представляет бухгалтерский учет в кредитных организациях, имеющих филиальную сеть. В соответствии с п. 2 ст. 55 части I ГК РФ филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Приведенный ниже порядок бухгалтерского учета расчетов с бюджетом по налогу на прибыль организаций применим к филиалам, которые ведут бухгалтерский учет обособленно от головной организации банка.

Примечание. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

2 ст. 55 ГК РФ).

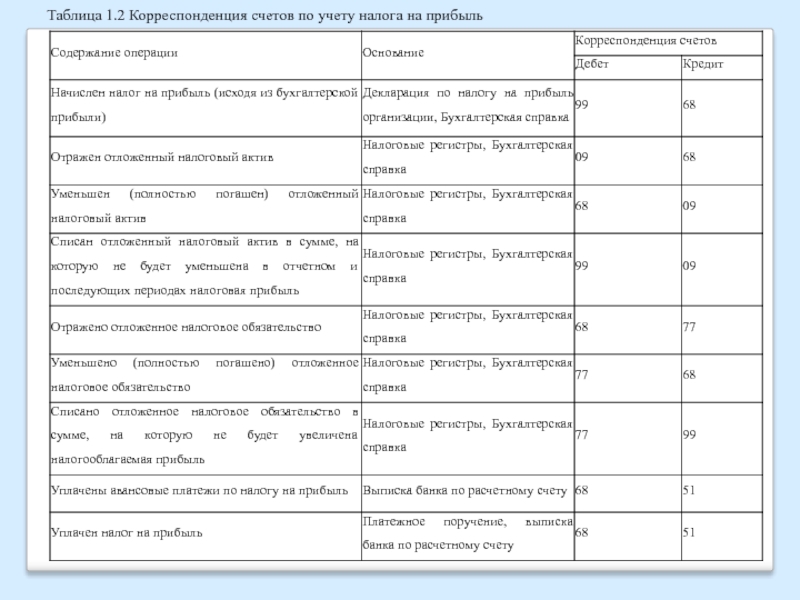

Начисление налога на прибыль (авансовых платежей по налогу на прибыль) за текущий налоговый период отражается в бухгалтерском учете головного отделения банка бухгалтерскими проводками:

— Дт 70611 (А) «Налог на прибыль», символ 28101 «Налог на прибыль»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль.

Перечисление в соответствующий бюджет головным отделением банка суммы налога на прибыль (авансового платежа по налогу на прибыль) отражается в бухгалтерском учете головного отделения:

— Дт 60301 (П) «Расчеты по налогам и сборам»

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России».

Перечисление в соответствующий бюджет суммы налога на прибыль (авансового платежа по налогу на прибыль) филиалом банка отражается в учете следующим образом:

в балансе головного отделения банка:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль

— Кт 30305 (П) «Внутрибанковские обязательства по распределению (перераспределению) активов, обязательств, капитала», лицевой счет, открытый на соответствующий филиал;

в балансе соответствующего филиала:

— Дт 30306 (А) «Внутрибанковские требования по распределению (перераспределению) активов, обязательств, капитала», лицевой счет, открытый на головное отделение банка

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России».

Здесь и далее следует учитывать требования Письма Банка России от 19.04.1996 N 277 о том, что переводы по налоговым и другим обязательным платежам в доходы федерального бюджета, бюджетов субъектов РФ, муниципальных образований и на счета государственных внебюджетных фондов производятся кредитными организациями через корреспондентские счета, открытые в подразделениях Банка России. При этом кредитные организации не вправе перечислять налоги и другие обязательные платежи в бюджеты всех уровней и в государственные внебюджетные фонды через корреспондентские счета, открытые в других кредитных организациях.

Примечание. Банки не вправе перечислять налоги и другие обязательные платежи в бюджеты всех уровней и в государственные внебюджетные фонды через корреспондентские счета, открытые не в подразделениях Банка России.

Начисление доплаты по налогу на прибыль организаций за прошлые налоговые периоды отражается в балансе головного отделения банка проводками:

— Дт 70611 (А) «Налог на прибыль», символ 27203 «Прочие расходы.

2. Расходы прошлых лет, выявленные в отчетном году по прочим (хозяйственным) операциям», 70711 (А) «Налог на прибыль» (СПОД), символ 27203 «Прочие расходы. 2. Расходы прошлых лет, выявленные в отчетном году по прочим (хозяйственным) операциям»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль.

Начисление штрафных санкций по налогу на прибыль за нарушение требований законодательства РФ о налогах и сборах отражается в бухгалтерском учете головного отделения банка проводками:

— Дт 70606 (А) «Расходы», символ 27103 «Прочие расходы. 1. Штрафы, пени, неустойки по прочим (хозяйственным) операциям», 70706 (А) «Расходы» (СПОД), символ 27103 «Прочие расходы. 1. Штрафы, пени, неустойки по прочим (хозяйственным) операциям»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль.

Начисление штрафных санкций по налогу на прибыль за прошлые налоговые периоды за нарушение требований законодательства РФ о налогах и сборах отражается в бухгалтерском учете головного отделения банка:

— Дт 70606 (А) «Расходы», символ 27203 «Прочие расходы.

2. Расходы прошлых лет, выявленные в отчетном году по прочим (хозяйственным) операциям»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль.

Излишне уплаченная сумма налога на прибыль за текущий налоговый период в бухгалтерском учете головного отделения банка отражается следующими бухгалтерскими проводками:

— Дт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль

— Кт 70611 (А) «Налог на прибыль», символ 28101 «Налог на прибыль».

Излишне уплаченная сумма налога на прибыль за предыдущие налоговые периоды в бухгалтерском учете головного отделения банка отражается проводками:

— Дт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль

— Кт 70601 (А) «Доходы», символ 17203 «Прочие доходы. 2. Доходы прошлых лет, выявленные в отчетном году по прочим (хозяйственным) операциям».

Зачет излишне уплаченного налога на прибыль (авансовых платежей по налогу) текущего налогового периода в счет уплаты очередных платежей по налогу на прибыль отражается в бухгалтерском учете головного отделения банка:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль.

Возврат излишне уплаченной суммы налога на прибыль текущего налогового периода из бюджета по месту постановки на учет головного отделения банка отражается в бухгалтерском учете головного отделения следующими бухгалтерскими проводками:

— Дт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России»

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль.

Возврат излишне уплаченной суммы налога на прибыль текущего налогового периода из бюджета по месту регистрации филиалов отражается в бухгалтерском учете следующим образом: в балансе головного отделения:

— Дт 30306 (А) «Внутрибанковские требования по распределению (перераспределению) активов, обязательств, капитала», лицевой счет, открытый на головное отделение банка

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с соответствующим бюджетом по налогу на прибыль;

в балансе филиала:

— Дт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России»

— Кт 30305 (П) «Внутрибанковские требования по распределению (перераспределению) активов, обязательств, капитала», лицевой счет, открытый на головное отделение банка.

Порядок исчисления и сроки уплаты НДС определены гл. 21 НК РФ.

Ниже приведен порядок учета НДС для кредитных организаций, применяющих п. 5 ст. 170 НК РФ.

Учет полученного НДС осуществляется следующим образом: получение НДС по облагаемым операциям:

— Дт банковские счета клиентов, счета по учету требований и обязательств, счета по учету расчетов с покупателями, поставщиками, подрядчиками, счет кассы и т.д.

— Кт 60309 (П) «Налог на добавленную стоимость, полученный»;

начисление НДС при безвозмездной передаче имущества банка, в том числе в рекламных целях:

— Дт 70606 «Расходы», символ 26411 «Расходы, связанные с обеспечением деятельности кредитной организации. 4. Организационные и управленческие расходы: налоги и сборы, относимые на расходы в соответствии с законодательством Российской Федерации»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС;

начисление НДС при реализации и (или) ином выбытии имущества банка:

— Дт 61209 (-) «Выбытие (реализация) имущества»

— Кт 60309 (П) «Налог на добавленную стоимость, полученный».

Передача филиалами сумм НДС на баланс головного отделения банка отражается в балансах филиалов бухгалтерскими записями:

— Дт 60309 (П) «Налог на добавленную стоимость, полученный»

— Кт 30305 (П) «Внутрибанковские обязательства по распределению (перераспределению) активов, обязательств, капитала», лицевой счет, открытый на соответствующий филиал.

Передача филиалами сумм НДС на баланс головного отделения банка отражается в балансе головного отделения банка следующими бухгалтерскими записями:

— Дт 30306 (А) «Внутрибанковские требования по распределению (перераспределению) активов, обязательств, капитала», лицевой счет, открытый на головное отделение банка

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС.

Примечание. В сводном ежедневном балансе кредитной организации остатки по счетам 30305 и 30306 должны быть равны.

Корректировка суммы ранее полученного или начисленного НДС в пределах имеющегося на счете остатка отражается в балансе бухгалтерскими записями:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС, 60309 (П) «Налог на добавленную стоимость, полученный»

— Кт 60312 (А) и другие счета «Расчеты с поставщиками, подрядчиками и покупателями», 60314 (А) «Расчеты с организациями-нерезидентами по хозяйственным операциям», 70601 (П) «Доходы».

Полученный НДС относится на расчеты с бюджетом следующими бухгалтерскими записями:

— Дт 60309 (П) «Налог на добавленную стоимость, полученный»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС.

Перечисление НДС в бюджет отражается в балансе головного отделения банка:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС;

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России».

Сумма округления, образовавшаяся при перечислении НДС в бюджет, относится на доходы/расходы в балансе головного отделения следующими бухгалтерскими проводками:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС;

— Кт 70601 «Доходы», символ 17306 «Прочие доходы. 3. Другие доходы, относимые к прочим: другие доходы»

или

— Дт 70606 «Расходы», символ 26412 «Расходы, связанные с обеспечением деятельности кредитной организации. 4. Организационные и управленческие расходы:

4. Организационные и управленческие расходы:

другие организационные и управленческие расходы»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС.

В зависимости от установленного в кредитной организации документооборота и используемого программного обеспечения полученный НДС возможно учитывать и путем отнесения его в момент признания доходов по облагаемым операциям на отдельный лицевой счет, открытый на балансовой позиции 60309. Далее, в момент получения денежных средств для погашения образовавшейся дебиторской задолженности, соответствующая ей сумма НДС переносится на лицевой счет, на котором учитывается НДС, подлежащий уплате в бюджет.

НДС, подлежащий перечислению в бюджет при исполнении банком обязанностей налогового агента, отражается в балансе следующими бухгалтерскими записями:

— Дт 60312 (А) «Расчеты с поставщиками, подрядчиками и покупателями», 60314 (А) «Расчеты с организациями-нерезидентами по хозяйственным операциям»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДС.

Сумма НДС, подлежащая отнесению на расходы банка, отражается проводкой:

— Дт 60310 (А) «Налог на добавленную стоимость, уплаченный»

— Кт 60312 (А) «Расчеты с поставщиками, подрядчиками и покупателями», 60314 (А) «Расчеты с организациями-нерезидентами по хозяйственным операциям».

Уплаченный НДС относится на расходы банка, при этом оформляется бухгалтерская проводка:

— Дт 70606 «Расходы», символ 26411 «Расходы, связанные с обеспечением деятельности кредитной организации. 4. Организационные и управленческие расходы: налоги и сборы, относимые на расходы в соответствии с законодательством Российской Федерации»

— Кт 60310 (А) «Налог на добавленную стоимость, уплаченный».

Сумма уплаченного НДС при принятии к учету товарно-материальных ценностей, капитальных вложений, стоимости работ и услуг отражается в балансе бухгалтерскими записями:

— Дт 60310 (А) «Налог на добавленную стоимость, уплаченный»

— Кт 60311 (П), 60312 (А), 60313 (П), 60314 (А) и другие счета «Расчеты с поставщиками, подрядчиками и покупателями», «Расчеты с организациями-нерезидентами по хозяйственным операциям».

Примечание. Согласно п. 1 ст. 30 Закона N 402-ФЗ до утверждения отраслевых стандартов кредитные организации применяют правила ведения бухгалтерского учета, утвержденные Банком России.

Отнесение уплаченного НДС на расходы банка при передаче (вводе) имущества в эксплуатацию, признании расходов по работам и услугам отражается проводками:

— Дт 70606 «Расходы», символ 26411 «Расходы, связанные с обеспечением деятельности кредитной организации. 4. Организационные и управленческие расходы: налоги и сборы, относимые на расходы в соответствии с законодательством Российской Федерации»

— Кт 60310 (А) «Налог на добавленную стоимость, уплаченный».

Порядок исчисления и сроки уплаты налога на доходы физических лиц определены гл. 23 НК РФ.

Удержание НДФЛ с облагаемого дохода отражается в балансе следующими проводками:

при совершении операций с векселями:

— Дт 523 (П) «Выпущенные векселя и банковские акцепты», 52501 (П) «Обязательства по процентам и купонам по выпущенным ценным бумагам»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ;

по брокерским операциям с ценными бумагами и другими финансовыми активами:

— Дт 30601 (П) «Средства клиентов по брокерским операциям с ценными бумагами и другими финансовыми активами»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Перечисление удержанного НДФЛ в бюджет отражается в балансе банка проводкой:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Дт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России».

Удержание НДФЛ с облагаемого процентного дохода по вкладам физических лиц отражается в балансе следующими бухгалтерскими записями:

— Дт 423 (П) «Депозиты и прочие привлеченные средства физических лиц», 426 (П) «Депозиты и прочие привлеченные средства физических лиц — нерезидентов»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Перечисление суммы удержанного НДФЛ в бюджет оформляется проводкой:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России».

Возврат излишне удержанной суммы НДФЛ во вклад физического лица отражается в балансе проводкой:

— Дт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 423 (П) «Депозиты и прочие привлеченные средства физических лиц», 426 (П) «Депозиты и прочие привлеченные средства физических лиц — нерезидентов»,

а возврат излишне удержанной суммы НДФЛ наличными денежными средствами физического лица — проводкой:

— Дт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 20202 (А) «Касса кредитных организаций».

Зачет излишне удержанной суммы НДФЛ в счет уплаты текущих платежей оформляется проводкой:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

При возврате излишне удержанной суммы НДФЛ из бюджета оформляется проводка:

— Дт 30102 (П) «Корреспондентские счета кредитных организаций в Банке России»

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

С материальной выгоды по кредитам с работников банка удерживается НДФЛ, в этом случае оформляется проводка:

— Дт 60305 (П) «Расчеты с работниками по оплате труда и другим выплатам»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Примечание. Возврат излишне удержанной суммы НДФЛ с процентного дохода по вкладам физических лиц может осуществляться как наличными денежными средствами, так и перечислением во вклад.

Перечисление в бюджет суммы удержанного НДФЛ отражается в балансе следующим образом:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России».

Учет расчетов с бюджетом по НДФЛ с доходов работников банка, его филиалов отражается следующим образом:

удержание НДФЛ из заработной платы работников банка:

— Дт 60305 (П) «Расчеты с работниками по оплате труда и другим выплатам»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ;

перечисление в бюджет суммы удержанного НДФЛ:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России»;

возврат работнику излишне удержанной суммы НДФЛ до получения решения налогового органа о зачете (возврате) налога:

— Дт 60323 (А) «Расчеты с прочими дебиторами», лицевой счет, открытый для расчетов с работником

— Кт 40817 (П) «Физические лица»;

урегулирование счетов по учету излишне удержанной суммы НДФЛ при решении налогового органа о зачете (возврате) налога:

— Дт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 60323 (А) «Расчеты с прочими дебиторами», лицевой счет работника;

возврат работнику излишне удержанной суммы НДФЛ после получения решения налогового органа о зачете (возврате) налога:

— Дт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 40817 (П) «Физические лица»;

зачет излишне удержанной суммы НДФЛ в счет уплаты текущих платежей:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ;

поступление из бюджета суммы излишне удержанного НДФЛ:

— Дт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России»

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Примечание. Эффективно структурированный аналитической учет позволяет анализировать результаты хозяйственной деятельности организации и обеспечивает читаемость и прозрачность ее финансовой отчетности.

НДФЛ удерживается при выплате физическому лицу — арендодателю дохода в виде арендной платы по договору аренды нежилого помещения, автотранспортного средства и прочего имущества, что отражается в учете проводкой:

— Дт 60312 (А) «Расчеты с поставщиками, подрядчиками и покупателями», лицевой счет, открытый для расчетов с арендодателем

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Удержание НДФЛ при выплате дохода физическому лицу отражается в учете следующим образом:

дохода в виде положительной разницы между поступившей суммой страхового возмещения и задолженностью по кредитному договору:

— Дт 60322 (П) «Расчеты с прочими дебиторами»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ;

дохода по агентскому соглашению:

— Дт 60322 (П) «Расчеты с прочими дебиторами»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ;

дохода в виде денежных подарков и призов:

— Дт 70606 (А) «Расходы»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Перечисление удержанной суммы НДФЛ в бюджет отражается в балансе проводкой:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России».

С доходов физических и (или) юридических лиц в виде дивидендов также удерживается НДФЛ, что отражается в балансе:

— Дт 60320 (П) «Расчеты с акционерами (участниками) по дивидендам»

— Кт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Перечисление удержанной суммы НДФЛ в бюджет оформляется проводкой:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 30102 (А) «Корреспондентские счета кредитных организаций в Банке России»;

восстановление ранее удержанной суммы НДФЛ в случае возврата дивидендов — проводкой:

— Дт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 60320 (П) «Расчеты с акционерами (участниками) по дивидендам»;

урегулирование счетов по учету НДФЛ:

— Дт 60301 (П) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ

— Кт 60302 (А) «Расчеты по налогам и сборам», лицевой счет, открытый для расчетов с бюджетом по НДФЛ.

Индивидуальный подоходный налог

Платежи исключаются из валового дохода; безопасная гавань предоставляется для постатейных вычетов.

Руководствовключает образцы рабочих листов и инструкции для соответствующих транзитных организаций и налогоплательщиков.

Процедуры доступны для физических лиц, которые не обязаны подавать декларацию для получения трех общих налоговых льгот.

Изменено и заменено предыдущее руководство по юрисдикции налогового суда в отношении решений IRS о статусе сотрудника или независимого подрядчика.

Платежи по экономическим последствиям, полученные налогоплательщиками в течение налогового года, должны быть вычтены из налогового кредита в декларациях за 2021 год.

Часто задаваемые вопросы на веб-сайте Службы обновлены для подготовки отчетов за 2021 год.

Сохраняющиеся проблемы со своевременной обработкой возвратов и корреспонденции могут грозить еще большей головной болью.

Изменения в законе и некоторые постановления вступают в силу, в то время как срок действия ряда положений истекает.

Налоговый суд отклоняет аргументы IRS о «двойном вычете».

Базовая заработная плата SSA увеличивается в 2022 г. … Главный юрисконсульт IRS излагает требования по возмещению кредита на НИОКР … 6-летний срок исковой давности применяется ко всей декларации

Рассмотрены новые ограничения для гл. 1031 транзакция.

1031 транзакция.

Налоговое управление США выпустило ежегодный обновленный отчет о норме пробега, которую налогоплательщики могут использовать для расчета своих вычитаемых расходов на автомобиль.

Контракты на взыскание долгов по частным налогам заключены … Новые суточные ставки командировочных … Рег. санкционировать сбор избыточных кредитов на отпуск по болезни и отпуск по семейным обстоятельствам

Уведомление IRS содержит специальное правило для временного 100% вычета.

Налоговое управление дает рекомендации по налоговым льготам и бесплатному заявлению на получение федеральной помощи студентам, а также о том, что должны делать налогоплательщики.

Аннет Неллен исследует возможные последствия налоговой политики, поскольку все больше людей отказываются от традиционных рабочих ролей и становятся «цифровыми кочевниками».

Налоговая служба выпустила обновленные шкалы подоходного налога и другие суммы с поправкой на инфляцию в соответствии с разделами 62 Кодекса, включая новую стандартную сумму вычета.

IRS обновил свои часто задаваемые вопросы, чтобы объяснить, следует ли и как сообщать об изменениях в прогнозируемом доходе на 2021 год для налогоплательщиков, получающих авансовые выплаты налогового кредита на детей.

Процедура получения дохода разъясняет, что платежи Фонда помощи домовладельцам исключаются из валового дохода, и дает безопасную гавань для расчета определенных постатейных вычетов.

В защите по уважительной причине было отказано, несмотря на то, что адвокат налогоплательщика, находящегося в заключении, заверил налогоплательщика, что декларации были поданы и налоги уплачены.

Услуги по подоходному налогу с населения и бухгалтерский учет

Клиенты, деловые контакты и источники рекомендаций знают, что мы всегда будем предоставлять услуги по индивидуальному налоговому учету самого высокого уровня, чтобы гарантировать, что вы достигнете своих целей, как личных, так и профессиональных.

Индивидуальные, имущественные и трастовые услуги

В дополнение к нашим экспертам по корпоративному налогообложению, в Арманино работает группа опытных профессионалов, специализирующихся на индивидуальных, имущественных и трастовых услугах, в том числе:

- Планирование и подготовка налога на прибыль (например,г., федеральные и государственные декларации)

- Налоговое планирование благотворительной деятельности

- Планирование налогов на наследство, дарение и доверительное управление и подготовка декларации

- Налоговое планирование с пропуском поколения (GST)

- Планирование благотворительного остатка (CRT)

- Планирование опционов на акции и ограниченных запасов (RSU)

- Планирование альтернативного минимального налога (AMT)

- Координация с другими доверенными консультантами (например, адвокатами, страховыми консультантами и т.

д.)

д.)

Планирование налогообложения траста и недвижимости

Корпоративные исполнительные услуги

Наша команда понимает, что руководителям-предпринимателям нужна помощь в достижении их имущественных, дарственных и благотворительных целей, поэтому мы предоставляем следующие услуги:

- Планирование преемственности бизнеса

- Планирование диверсификации запасов и планирование компенсации

- Обучение по опционам на акции для руководителей и их сотрудников

- Аутсорсинг бухгалтерских услуг

- Понимание и планирование с помощью AMT

Международная налоговая служба

Независимо от того, являетесь ли вы физическим лицом, имеющим иностранный источник дохода, у которого есть сотрудники, работающие за пределами их родной страны, или которое планирует работать/проживать за пределами США.S., мы можем решить ваши налоговые проблемы.

Международный налог

Услуги семейного офиса

У нас есть более чем 35-летний опыт консультирования состоятельных людей и семей с ликвидными активами на сумму более 50 миллионов долларов США по вопросам управления повседневными финансовыми, инвестиционными и семейными проблемами.

Услуги семейного офиса

Подайте свою личную налоговую декларацию

Подайте свою налоговую декларацию онлайн

Подайте налоговую декларацию за 2021 год по номеру

. Вам потребуется цифровое удостоверение личности на Джерси и онеговская учетная запись.

Прежде чем начать, убедитесь, что у вас есть все документы, необходимые для заполнения декларации.

Первая настройка учетной записи onegov

Вам необходимо активировать

onegov, который включает в себя настройку цифрового удостоверения личности до подачи налоговой декларации.

Чтобы создать цифровое удостоверение личности и зарегистрировать учетную запись onegov, нужно выполнить несколько шагов, но это нужно сделать только один раз.

Настройка цифрового идентификатора Yoti

Цифровой идентификатор YOTI

Для настройки цифрового идентификатора Yoti вам потребуется:

- действующий паспорт Джерси или действительный документ, удостоверяющий личность из другой страны

- 2 a 90

Как настроить цифровое удостоверение (Yoti)

Пошаговое руководство по активации учетной записи onegov и настройке цифрового удостоверения

Подача отсутствующей налоговой декларации за предыдущий год

Если вы получили налоговую декларацию по умолчанию или вам нужно подать отсутствующую налоговую декларацию за предыдущий год, вы можете подать декларацию онлайн.

Не подавайте еще одну декларацию, если вы уже подали ее за этот год.

Если вы обнаружите, что допустили ошибку, свяжитесь с налоговой службой Джерси, чтобы предоставить свои данные и описать любую допущенную ошибку.

Индивидуальная налоговая декларация за 2020 год, онлайн

Индивидуальная налоговая декларация за 2019 год, онлайн

Если вы не можете подать онлайн-форму, вам необходимо запросить или распечатать бумажную налоговую декларацию.

Если вам необходимо подать налоговую декларацию за 2018 год или ранее, вам необходимо запросить бумажные декларации.

Когда вы не можете подать онлайн-справку

На данный момент вам необходимо подать бумажную декларацию:

Руководства по устранению неполадок

Найдите помощь в решении наиболее распространенных проблем с созданием цифрового удостоверения личности, регистрацией учетной записи onegov и заполнение онлайн-возврата.

YOTI Устранение неисправностей

| Yoti App не загружая на мой смартфон | Yoti Works On:

Если ваш смартфон старше этих спецификаций, вы не сможете загрузить приложение и использовать цифровое удостоверение личности для активации учетной записи онегов. Если ваш смартфон совместим, но у вас по-прежнему возникают проблемы, свяжитесь с Yoti поддержка для помощи. |

|---|---|

| Какую страну выбрать? | Приложение Yoti по умолчанию использует Великобританию, но вы можете выбрать Джерси из вариантов. |

| Лицо не сканируется | Найдите место с хорошим освещением, держите телефон на уровне глаз, держите свое лицо в кадре и убедитесь, что вы единственный человек в кадре. Помощь Yoti для сканирования лица |

| Паспорт не сканируется | Если вы фотографируете паспорт, убедитесь, что он плоский и вы находитесь в месте с хорошим освещением. Помощь Yoti для сканирования паспорта |

| Нет действительного паспорта | Если у вас нет действующего паспорта Джерси, вы не можете использовать водительские права Джерси, но Yoti принимает водительские права и документы, удостоверяющие личность, из других стран. Если у вас есть другой действительный документ, удостоверяющий личность, выберите страну, в которой он выдан, в меню «Добавить документ» приложения Yoti. Он появится в списке документов, если Yoti сможет его принять. Идентификационные документы Yoti в настоящее время поддерживает |

| Электронное письмо с кодом подтверждения от Yoti не получено | Проверьте папку с нежелательной почтой или спамом. Кроме того, убедитесь, что вы правильно ввели адрес электронной почты. Кроме того, убедитесь, что вы правильно ввели адрес электронной почты. Как добавить адрес электронной почты Помощь Yoti |

| Восстановление учетной записи Yoti | Если вы удалили приложение или у вас новый телефон, снова загрузите приложение Yoti и выберите «Уже есть вариант учетной записи и введите свое имя пользователя и PIN-код. Вам не нужно повторно регистрироваться, если вы уже создали файл для восстановления учетной записи. Если вы не создали файл восстановления или у вас возникли трудности свяжитесь

[email protected]. |

Устранение неполадок с учетной записью Онегов

gov.je войдите на страницу, выберите «Активировать свою учетную запись onegov», нажмите кнопку «Использовать Yoti» и следуйте инструкциям в приложении Yoti. Чтобы активировать учетную запись onegov с помощью другого устройства, перейдите на

На странице входа one.gov.je выберите «Активировать свою учетную запись onegov», отсканируйте QR-код с помощью приложения Yoti, нажмите «Да, продолжить», чтобы поделиться своими данными, а затем нажмите «Отправить». | |

|---|---|

| Вход в личный кабинет онегов | Чтобы войти в свою учетную запись онегов с помощью телефона, перейдите на страницу one.gov.je, выберите «Войти с помощью Yoti» и следуйте инструкциям. Мы не рекомендуем заполнять налоговую декларацию на телефоне, потому что онлайн-форма не оптимизирована для маленького экрана. Чтобы войти в свою учетную запись онегов на другом устройстве, перейдите на На странице входа one.gov.je выберите «Войти с помощью Yoti», отсканируйте QR-код с помощью приложения Yoti, нажмите «Да, продолжить», чтобы поделиться своими данными, а затем нажмите «Отправить». |

| Отображается сообщение о проверке безопасности | В некоторых случаях мы не можем автоматически сопоставить ваши данные, поэтому нам нужно сделать это вручную.С вами свяжутся, когда все будет готово. Мы разбираемся с ними как можно быстрее. |

| QR-код не сканируется | Срок действия QR-кода на экране истекает через короткий промежуток времени. Обновите страницу или обновите QR-код Yoti и повторите сканирование QR-кода. Если он по-прежнему не сканирует, это может быть связано с тем, что вы находитесь в «частном браузере» или «инкогнито». Если да, переключитесь на незащищенный просмотр и повторите попытку. |

| Отображается сообщение об ошибке активации «Вам должно быть больше 16 лет для регистрации» | Вам должно быть больше 16 лет, чтобы зарегистрироваться для учетной записи onegov, если вы не достигли этого возраста, вы не сможете продолжить . |

| Отображается сообщение об ошибке «К сожалению, возникла проблема» | Возможно, время сеанса истекло. Чтобы повторить попытку, вернитесь в

one.gov.je войдите на страницу и повторите попытку. Кроме того, вы также можете закрыть веб-браузер, снова открыть его, вернуться на страницу one.gov.je и повторить попытку. Если вы по-прежнему не можете получить доступ к своей учетной записи, свяжитесь со службой поддержки, указав свое полное имя, включая любые отчества, дату рождения и контактный номер, и мы поможем вам. |

| Отображается сообщение об ошибке «Похоже, ваш цифровой идентификатор уже активирован» | Вы получите это сообщение, если ваш цифровой идентификатор уже активирован. Возможно, ваша учетная запись YOTI неактивна. Мы можем повторно активировать ваш цифровой идентификатор (YOTI), но вам нужно будет отправить электронное письмо обслуживания клиентов с вашим полным именем, включая любые отчества, вашу дату рождения и ваш контактный номер, и мы поможем вам. |

Онлайн-устранение неполадок с налоговой декларацией

| Налоговая декларация не сохранена должным образом | При сохранении налоговой декларации вам автоматически будет отправлено электронное письмо со ссылкой. Когда вы вернетесь, чтобы заполнить форму, убедитесь, что вы получили к ней доступ, нажав на ссылку в электронном письме. Либо нажмите на вкладку истории в вашей учетной записи onegov. Не возвращайтесь к сохраненной форме, используя ссылку «Декларация по подоходному налогу с населения» в вашей учетной записи onegov, потому что это приведет к повторному запуску декларации, и вы потеряете свой предыдущий прогресс. |

|---|---|

| Нам не удалось сопоставить вас с отображаемым сообщением об идентификационном номере налогоплательщика (ИНН) | Если вы являетесь основным налогоплательщиком, свяжитесь с Налоговым управлением Джерси по телефону +44 (0) 1534 440300. Вы Вам нужно будет сообщить нам свой титул, полное имя, включая любые отчества, дату рождения, номер JY и адрес электронной почты, чтобы связаться с вами. Вы Вам нужно будет сообщить нам свой титул, полное имя, включая любые отчества, дату рождения, номер JY и адрес электронной почты, чтобы связаться с вами.Мы разбираемся с ними как можно быстрее. Если вы не являетесь основным налогоплательщиком, вы не можете заполнить онлайн-декларацию. |

| Заполнение чужой налоговой декларации | Вы не можете заполнить налоговую декларацию за кого-то другого. Вы можете заполнить декларацию только как «основной налогоплательщик», используя имя, под которым вы вошли в систему. |

| Просмотр декларации перед ее отправкой | Чтобы просмотреть введенную информацию , используйте кнопку «Назад» в левом нижнем углу каждой страницы . После отправки декларации вы получите электронное письмо с подтверждением и копию декларации в формате PDF. |

| Невозможно просмотреть всю введенную информацию | Некоторые разделы формы (например, доход от собственности) слишком велики для отображения в простом представлении. Эти поля имеют полосу прокрутки, под которой вы можете перемещаться слева направо, чтобы просмотреть всю информацию. |

| Некуда добавлять дополнительные комментарии | Налоговая декларация была разработана таким образом, чтобы собрать всю информацию, которая нам необходима для расчета вашего налога, при этом в большинстве случаев она обрабатывается автоматически без проверки должностным лицом.Если вам нужно сообщить нам что-то еще, отправьте это отдельно в налоговую службу Джерси. |

Вы также можете просмотреть историю всех своих форм на вкладке истории вашего аккаунта onegov.

Вы также можете просмотреть историю всех своих форм на вкладке истории вашего аккаунта onegov. Информация о подаче декларации о браке и гражданском партнерстве

Если вы состоите в браке или состоите в гражданском партнерстве, основной налогоплательщик несет ответственность за подачу декларации и декларирование дохода для обоих людей.

Если вы вступили в брак или вступили в гражданское партнерство в течение года, основной налогоплательщик несет ответственность за декларирование дохода своего супруга или партнера с даты вступления в брак или гражданского партнерства.

Как работает налог для супружеских пар и гражданских партнеров

Бумажные налоговые декларации

Вопросы о том, как подать бумажную налоговую декларацию, см. инструкции по возврату бумаги.

Бумажные декларации должны быть получены до 31 мая каждого года.

Отправьте бумажную декларацию по адресу:

Revenue Jersey

PO Box 56

St Helier

Jersey

JE4 8PF

Корпоративные налоговые декларации

подача онлайн.

Подача корпоративной декларации онлайн

Правильное заполнение декларации

Документы

При заполнении декларации у вас должны быть все налоговые документы. Это может включать в себя:

- PayStversips

- Payslips Advants

- квитанции на налоговые франшизы расходы

- банковские выписки

- Сертификаты кредита

- Сертификаты вашего ребенка

- Сертификаты по уходу за детьми

Вы не подавайте документы вместе с декларацией, но вы должны хранить их в течение 6 лет на случай, если вас попросят предоставить подтверждающую информацию.

Проверка декларации

Все ваши доходы и заявления о вычетах или пособиях должны быть достоверными, полными и правильными.

Перед отправкой декларации проверьте следующее:

Внимательно заполните декларацию. Если вы проявили неосторожность или умышленно скрыли от нас доход, вы получите штраф.

Штрафы за неточные декларации

Индивидуальный подоходный налог — FindLaw

Как гласит старая поговорка, налоги — это одна из единственных несомненных ценностей в жизни.Ниже приводится введение в индивидуальный подоходный налог, в том числе то, как определяется налогооблагаемый доход, и юридическое обязательство большинства граждан платить подоходный налог как федеральному правительству, так и правительству штата. Дополнительные сведения см. в разделах «Налог на доходы физических лиц: обзор» и «Налоговое управление США и ваши права».

Федеральный подоходный налог с физических лиц

Федеральный подоходный налог является крупнейшим источником средств, используемых для финансирования расходов федерального правительства. Помимо увеличения доходов, индивидуальный подоходный налог выполняет социальную функцию, распределяя ресурсы, субсидируя некоторых лиц или виды деятельности, поощряя определенные виды экономического и социального поведения, перераспределяя богатство, стимулируя экономический рост и решая конкретные социальные проблемы, такие как загрязнение окружающей среды и упадок городов.Хотя федеральный подоходный налог применяется к большинству организаций, приносящих доход, включая всех граждан и резидентов США, корпорации, трасты и поместья, этот раздел посвящен налогообложению доходов физических лиц. Налог представляет собой прогрессивный налог, при этом процент налога увеличивается по мере увеличения чистого налогооблагаемого дохода налогоплательщика.

Помимо увеличения доходов, индивидуальный подоходный налог выполняет социальную функцию, распределяя ресурсы, субсидируя некоторых лиц или виды деятельности, поощряя определенные виды экономического и социального поведения, перераспределяя богатство, стимулируя экономический рост и решая конкретные социальные проблемы, такие как загрязнение окружающей среды и упадок городов.Хотя федеральный подоходный налог применяется к большинству организаций, приносящих доход, включая всех граждан и резидентов США, корпорации, трасты и поместья, этот раздел посвящен налогообложению доходов физических лиц. Налог представляет собой прогрессивный налог, при этом процент налога увеличивается по мере увеличения чистого налогооблагаемого дохода налогоплательщика.

Физические лица обязаны подавать федеральные декларации, если их валовой доход превышает установленный порог. Порог варьируется в зависимости от возраста человека, семейного положения и статуса проживания. Валовой доход определяется как весь доход из любого источника. Большая часть доходов подлежит налогообложению, если только они специально не исключены из валового дохода Налоговым кодексом, включая компенсацию, проценты, дивиденды, прибыль от продажи активов, чистый доход от аренды, чистый доход от бизнеса, доход от товариществ, трастов или недвижимости, прощение долгов, выигрыши в азартных играх, судебные решения или убытки, алименты и различные платежи за услуги любого рода.

Валовой доход определяется как весь доход из любого источника. Большая часть доходов подлежит налогообложению, если только они специально не исключены из валового дохода Налоговым кодексом, включая компенсацию, проценты, дивиденды, прибыль от продажи активов, чистый доход от аренды, чистый доход от бизнеса, доход от товариществ, трастов или недвижимости, прощение долгов, выигрыши в азартных играх, судебные решения или убытки, алименты и различные платежи за услуги любого рода.

После расчета валового или общего дохода применяются определенные корректировки для определения скорректированного валового дохода .Общие корректировки включают приемлемые взносы на пенсионный счет, проценты по студенческому кредиту, взносы на медицинские сберегательные счета, квалифицированные расходы на переезд, налог на самозанятость, штрафы за досрочное снятие средств и уплаченные алименты. Суммы корректировки вычитаются из общего дохода для определения скорректированного валового дохода.

Скорректированный валовой доход дополнительно уменьшается либо за счет стандартного вычета, либо за счет постатейных вычетов, а также за счет сумм личного освобождения.Стандартная сумма вычета варьируется в зависимости от статуса регистрации налогоплательщика.

Детализированные вычеты вычитаются из скорректированного валового дохода для определения чистой прибыли, подлежащей налогообложению. Наиболее распространенными постатейными вычетами являются государственные и местные подоходные налоги, налоги на недвижимость, налоги на личное имущество, проценты по ипотечным кредитам, инвестиционные проценты и благотворительные взносы. Некоторые детализированные вычеты, такие как медицинские расходы, деловые расходы сотрудников и прочие вычеты, подлежат вычету только в той мере, в какой они превышают определенный процент от скорректированного валового дохода.

Налогоплательщики также могут претендовать на сумму личного освобождения для налогоплательщика, а также аналогичную сумму для супруга и каждого ребенка-иждивенца, если это применимо. Налогоплательщики могут заявить, что другие родственники являются иждивенцами в определенных ограниченных обстоятельствах. Детализированные вычеты и суммы личного освобождения поэтапно упраздняются для налогоплательщиков с более высоким доходом.

Налогоплательщики могут заявить, что другие родственники являются иждивенцами в определенных ограниченных обстоятельствах. Детализированные вычеты и суммы личного освобождения поэтапно упраздняются для налогоплательщиков с более высоким доходом.

Сумма личного освобождения плюс постатейные вычеты засчитываются против скорректированного валового дохода для получения суммы налогооблагаемого дохода.Налоговые таблицы или таблицы налоговых ставок применяются к сумме налогооблагаемого дохода для расчета суммы налога к уплате. После расчета налога могут применяться определенные кредиты, которые уменьшат сумму налога, причитающегося доллар за доллар. Типичные кредиты включают кредиты по уходу за детьми, кредиты по уходу за иждивенцами, иностранные налоговые кредиты, кредиты для пожилых людей, кредиты на образование, кредиты на заработанный доход и кредиты на усыновление.

Дополнительные налоги Существуют дополнительные налоги, которые могут применяться к вашему индивидуальному подоходному налогу, такие как налоги на самозанятость, налоги на занятость домохозяйств, налог на досрочное распределение пенсионных планов и альтернативный минимальный налог. Наиболее распространенным из них является альтернативный минимальный налог. Альтернативный минимальный налог применяется, когда альтернативный налог налогоплательщика превышает обычный налог. Налогоплательщики обязаны пересчитывать свой налог на основе альтернативной системы, которая требует, чтобы налогоплательщик добавил обратно детализированные вычеты и некоторые льготные налоговые льготы, чтобы убедиться, что налогоплательщик платит минимальную сумму налога. Альтернативный минимальный налог аналогичен фиксированному налогу в том смысле, что это налог на общий доход с ограниченными корректировками.

Наиболее распространенным из них является альтернативный минимальный налог. Альтернативный минимальный налог применяется, когда альтернативный налог налогоплательщика превышает обычный налог. Налогоплательщики обязаны пересчитывать свой налог на основе альтернативной системы, которая требует, чтобы налогоплательщик добавил обратно детализированные вычеты и некоторые льготные налоговые льготы, чтобы убедиться, что налогоплательщик платит минимальную сумму налога. Альтернативный минимальный налог аналогичен фиксированному налогу в том смысле, что это налог на общий доход с ограниченными корректировками.

Специальные благоприятные правила применяются к приросту капитала. Долгосрочный прирост капитала зависит от налоговой категории налогоплательщика. Чтобы соответствовать требованиям, проданный актив должен быть капитальным активом, удерживаемым более года. По определению, капитальный актив включает в себя все, что принадлежит в личных или инвестиционных целях, включая такие предметы, как акции и облигации, дом, предметы домашнего обихода, автомобиль и другое личное имущество. Если налогоплательщик имеет убыток от продажи основного капитала, налогоплательщик может зачесть этот убыток против любого прироста капитала.

Если налогоплательщик имеет убыток от продажи основного капитала, налогоплательщик может зачесть этот убыток против любого прироста капитала.

Декларации по индивидуальному подоходному налогу должны быть поданы 15 апреля года, следующего за налоговым годом. Хотя налогоплательщики могут подать заявление о продлении срока подачи декларации до 15 октября, налоги должны быть уплачены до 15 апреля. Налоговая служба может налагать штрафы и пени за неуплату налогов до 15 апреля или непредставление декларации до 15 апреля. срок выполнения (15 апреля или продленная дата)

Государственный подоходный налог

В большинстве штатов также взимается индивидуальный подоходный налог.Налогоплательщики потенциально облагаются подоходным налогом штата в штате своего проживания и в любом штате, где налогоплательщик работает или владеет недвижимостью. Многие штаты определяют налогооблагаемый доход гражданина способом, аналогичным тому, который используется федеральным правительством (и обсуждался выше).

9 штатов без подоходного налога

Редакционная группа Select независимо друг от друга занимается обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Крайний срок подачи федерального подоходного налога был перенесен на 17 мая, но вы можете быть освобождены от необходимости подавать налоговую декларацию штата в целом, в зависимости от того, где вы живете.

Девять штатов США не облагают подоходным налогом доходы физических лиц. Проживание в штате, где нет подоходного налога, означает, что из вашей зарплаты ежемесячно поступает меньше денег, а в налоговый сезон вам нужно только подавать федеральную декларацию.

Что касается остальной части страны, тридцать два штата (плюс Д.C.) взимать прогрессивный подоходный налог, когда лица с более высоким доходом платят больший процент от своего дохода, чем лица с более низким доходом, а еще девять штатов взимают фиксированный подоходный налог, при котором все облагаются налогом по одинаковой ставке, независимо от уровня их дохода.

В девяти штатах без подоходного налога (перечисленных ниже) все жители избегают уплаты налога на свои доходы. Мы включаем Нью-Гэмпшир в этот список, поскольку в нем нет налога на заработную плату, но обратите внимание, что он взимает фиксированный подоходный налог с инвестиционных доходов.

В настоящее время к штатам, где налог на доходы физических лиц не применяется, относятся:

- Аляска

- Флорида

- Невада

- Нью-Гемпшир (не облагает налогом заработную плату, но облагает налогом доходы от инвестиций)

- Южная Дакота

- 2 этого года больше не будет облагаться налогом на доходы от инвестиций)

- Техас

- Вашингтон

- Вайоминг

Нью-Джерси, Нью-Йорк и Калифорния в штаты без подоходного налога, такие как Южная Дакота, Теннесси и Флорида (которые входят в первую десятку штатов с наибольшим количеством въезжающих).

Ниже Select рассказывает, о чем должны помнить налогоплательщики, прежде чем переехать в одно из этих благоприятных для налогообложения мест. А так как налоговый сезон приближается, мы также делимся нашими рекомендациями по лучшему онлайновому налоговому программному обеспечению для подачи налоговых деклараций штата (если применимо) и федеральных налоговых деклараций.

А так как налоговый сезон приближается, мы также делимся нашими рекомендациями по лучшему онлайновому налоговому программному обеспечению для подачи налоговых деклараций штата (если применимо) и федеральных налоговых деклараций.

На что обратить внимание перед переездом в штат без подоходного налога

Хотя переезд в штат без подоходного налога может показаться привлекательным, он сопряжен с компромиссами. Государства, в которых нет подоходного налога, часто компенсируют потерю доходов государства, взимая с жителей более высокий налог с продаж, налог на имущество или акцизный налог (налоги на такие товары, как топливо, табак и алкоголь).

Например, в Теннесси самая высокая ставка комбинированного налога с продаж в стране — 9,53%, по данным налогового фонда, аналитического центра из округа Колумбия. В штате Вашингтон одна из самых высоких налоговых ставок на бензин в стране — 49,4 цента за галлон. Из всех штатов Нью-Гэмпшир и Аляска больше всего полагаются на налоги на недвижимость, при этом налоговые сборы составляют 67,6% и 51,8% соответственно их доходов.

Налоги также являются крупным источником дохода, который государство использует для финансирования общественных услуг, таких как инфраструктура, здравоохранение и образование.Меньшие деньги налогоплательщиков, вероятно, приводят к меньшему финансированию этих инициатив.

В Южной Дакоте, например, самые низкие расходы на образование среди всех штатов Среднего Запада — 10 073 доллара на ученика в год. По всей стране средние школьные расходы на одного ученика составляют 12 612 долларов, а Флорида, Невада, Теннесси, Техас тратят меньше среднего.

Чтобы оценить доступность жилья в другом штате, рассмотрите указанные выше факторы, а также общую стоимость жизни и возможности трудоустройства в вашей области.Например, уезжая из большого города, вам, возможно, придется пойти на определенные компромиссы, такие как низкооплачиваемая работа в обмен на более доступную недвижимость.

И даже если вы живете в штате, где нет подоходного налога, вы, скорее всего, все равно будете платить федеральный подоходный налог, если ваш общий доход превышает стандартный вычет.

Налоговый сезон уже наступил: ознакомьтесь с лучшими налоговыми услугами Select

Налоговое управление США начало принимать и обрабатывать налоговые декларации 12 февраля, но если вы еще не подали свои налоговые декларации, вы все равно можете сделать этот процесс максимально безболезненным, воспользовавшись одним из Выберите лучшее программное обеспечение для налогообложения онлайн.

Налоги традиционно уплачиваются 15 апреля, но IRS продлила срок подачи федеральной налоговой декларации до 17 мая 2021 года. Вы можете проверить крайний срок подачи в вашем штате здесь. Некоторые штаты также изменили сроки родов на 17 мая.

Компания Select провела обзор 12 программ для подачи налоговых деклараций, оценив их по целому ряду характеристик, включая стоимость, удобство использования, экспертную налоговую помощь и рейтинг Better Business Bureau. Вот наш обзор лучших налоговых программ для обеспечения быстрого процесса:

Вот наш обзор лучших налоговых программ для обеспечения быстрого процесса:

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат только редакции Select и не были проверены, утверждены или иным образом одобрены какой-либо третьей стороной.

Как подавать и платить городской налог | Услуги

Подробную инструкцию по оплате налога можно найти на странице сайта для каждого налога. Методы, описанные ниже, предназначены для общего ознакомления.

Онлайн

Следующие налоги можно оплатить онлайн через налоговый центр Филадельфии:

- Налог на прибыль и доходы от бизнеса (BIRT)

- Подоходный налог школы (SIT)

- Налог на чистую прибыль (NPT), налог на заработную плату, налог на прибыль

- Налог на напитки в Филадельфии (PBT)

- Табачный налог

- Налог на спиртные напитки

Вы можете оплатить эти налоги, войдя в Налоговый центр Филадельфии или заплатив в качестве гостя с главной страницы без имени пользователя и пароля. Чтобы оплатить как гость, выберите один из вариантов на панели «Платежи» и следуйте инструкциям на экране.

Чтобы оплатить как гость, выберите один из вариантов на панели «Платежи» и следуйте инструкциям на экране.

Следующие налоги можно оплатить онлайн через веб-сайт eFile/ePay:

- Налог на использование и проживание

- Налог на развлечения

- Гостиничный налог

- Наружная реклама

- Плата за парковку

- Налог на парковку

- Аренда автомобиля

Для оплаты налогов через наш портал eFile/ePay вам потребуется:

- Ваш SSN/EIN или номер налогового счета в Филадельфии.

- PIN-код вашего налогового управления.

- Девятизначный маршрутный номер вашего банка и номер вашего сберегательного или расчетного счета.

Ваш ПИН-код генерируется городскими властями, когда вы регистрируете свой бизнес в Интернете. Если вы никогда не использовали нашу онлайн-систему, вам нужно будет выбрать «Подать заявку на PIN-код» в левой части экрана наших онлайн-сервисов.

Электронным чеком или кредитной/дебетовой картой

Вы можете оплатить с помощью электронного чека или кредитной/дебетовой карты в Налоговом центре Филадельфии, на веб-сайте eFile/ePay или на веб-сайте поиска и оплаты баланса налога на недвижимость.

Мы рекомендуем налогоплательщикам использовать бесплатную электронную проверку.

При оплате кредитной/дебетовой картой взимается комиссия за обработку, которую взимает наш поставщик услуг по обработке, а не городские власти. При оплате кредитной картой взимается комиссия за обслуживание в размере 2,25 %. Плата за обработку личных платежей с помощью дебетовых карт Visa составляет 3,95 доллара США.

Модернизированный электронный архив (MeF)

Если вы регистрируете свои городские налоги через модернизированную электронную систему подачи документов, вы также можете оплатить причитающиеся вам суммы с помощью утвержденных программных пакетов.

Обратите внимание, что MeF позволяет запланировать дату платежа до даты уплаты налогов.

По почте

Отправьте платежный купон, прикрепленный к вашему счету, вместе с чеком или денежным переводом. Не забудьте указать тип налога и номер счета на чеке.

Используйте почтовый адрес, указанный в счете, или проверьте конкретный налог на странице веб-сайта.

Посетите Налоговый центр Филадельфии или наш сайт eFile/ePay, если вам нужно распечатать купон на оплату.

Лично

Оплатите свой счет лично чеком или денежным переводом в одном из трех авторизованных пунктов обслуживания клиентов.Оплата наличными лично в Доме коммунальных служб.

По телефону

Вы можете оплатить налог на недвижимость кредитной картой по телефону (877) 309-3710.

Если у вас возникли проблемы с этой телефонной системой, обратитесь в службу поддержки по телефону (800) 487-4567.

Понимание того, как работает подоходный налог

Уплата федерального подоходного налога сейчас кажется настолько обыденной, что трудно представить время, когда подоходный налог вызывал споры.Федеральному подоходному налогу в том виде, в каком мы его знаем, на самом деле всего чуть больше ста лет. Это целая куча денег. Давайте разберем, как работает подоходный налог. Финансовый консультант может помочь вам оптимизировать налоговую стратегию в соответствии с вашими финансовыми потребностями и целями. Найдите финансового консультанта сегодня.

Финансовый консультант может помочь вам оптимизировать налоговую стратегию в соответствии с вашими финансовыми потребностями и целями. Найдите финансового консультанта сегодня.

Каждую весну работодатели подают формы W-2 от имени своих сотрудников, а американцы заполняют декларации по федеральному подоходному налогу в формах с непрозрачными названиями, такими как 1040 и 1099.Налоговые «декларации» — это формы, которые вы подаете в IRS, которые определяют ваши налоговые обязательства. Если вы работаете по найму, ваш работодатель удерживает часть подоходного налога из вашей зарплаты. Когда вы начинаете работу, вы используете форму IRS W-4, чтобы указать, как ваш работодатель должен удерживать налоги из вашей заработной платы.

Федеральная система подоходного налога в этой стране является прогрессивной. «Прогрессивный» на налоговом жаргоне означает, что люди с большим количеством денег платят более высокую долю налогов. IRS имеет налоговые скобки, привязанные к доходу.Чем больше вы зарабатываете, тем выше ваша налоговая категория и тем больший процент вашего дохода облагается налогом. Люди с очень низким доходом или без дохода вообще не платят федеральный подоходный налог.

IRS имеет налоговые скобки, привязанные к доходу.Чем больше вы зарабатываете, тем выше ваша налоговая категория и тем больший процент вашего дохода облагается налогом. Люди с очень низким доходом или без дохода вообще не платят федеральный подоходный налог.

Однако вы не берете свою налоговую категорию и не применяете этот процент ко всему вашему доходу. Это потому, что федеральные подоходные налоги являются «маргинальными». Когда люди ссылаются на свою налоговую категорию, они на самом деле имеют в виду верхнюю предельную налоговую группу, в которую они попадают. Если вы попадаете в первую группу, ваш доход облагается налогом по этой ставке до определенного порога дохода.Если у вас есть доход сверх того, что ставит вас в первую категорию, этот дополнительный доход облагается налогом по второй предельной налоговой ставке и т. д.