Номинальная стоимость — что это такое: определение термина простыми словами

Номинальная стоимость – это цена, указанная при выпуске ценной бумаги или банкноты непосредственно на ее бланке. Не следует путать номинальную стоимость с курсовой, которая образуется в результате торгов и зависит от спроса и предложения.

Между курсовой и номинальной стоимостью возможны три вида соотношений:

- Премия — номинал выше курса

- Дисконт — номинал ниже курса

- Альпари — величины оказываются равны (встречается редко)

Номинальная стоимость используется в следующих областях:

- Бухгалтерский учет предприятия. Здесь ее используют для того чтобы принять на баланс выпуск ценных бумаг. Продажа по более высокой цене означает получение дополнительной прибыли, поэтому она учитывается отдельными статьями

- Доход инвесторов.

- Ответственность эмитента. В случае ненадлежащего исполнения обязательств выпустившим акции предприятием перед собственниками ценных бумаг их доли считаются по номинальной стоимости

При первичном публичном размещении акций продажа происходит также по номинальной цене, но она может быть скорректирована по результатам андеррайтинга либо по решению эмитента. Чаще всего по стоимости номинала ценные бумаги могут приобрести только акционеры в момент создания АО или ПАО.

После выхода на биржу стоимость ценной бумаги изменяется по отношению к номинальной стоимости, что приводит к доходам или убыткам инвестора. Участие в подобных первичных размещениях является отдельным видом инвестиций, крайне рискованным, так как сделка в равной степени может принести большой доход и такой же большой убыток.

На мировом рынке известен яркий пример, когда в 1998 году после эмиссии акций компании theGlob.

Согласно российскому законодательству, на акциях при выпуске обязательно должен быть указан номинал. При этом в зависимости от вида ценной бумаги определяют присвоение номинальной цены:

- Обыкновенный тип акций. Номинал не зависит от порядкового номера эмиссии, он является одинаковым для всех бумаг этого типа

- Привилегированный тип акций. Могут иметь разный номинал, но при этом в одном выпуске номинальная стоимость у всех бумаг одинаковая

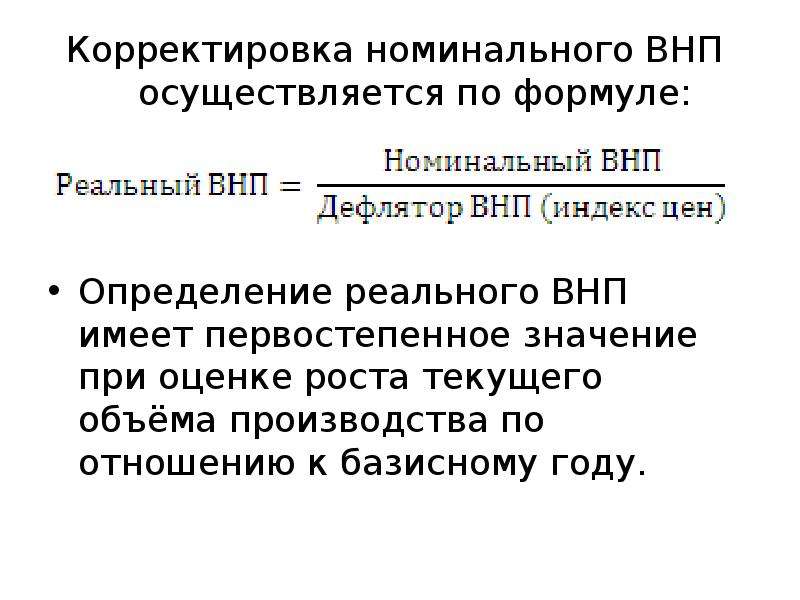

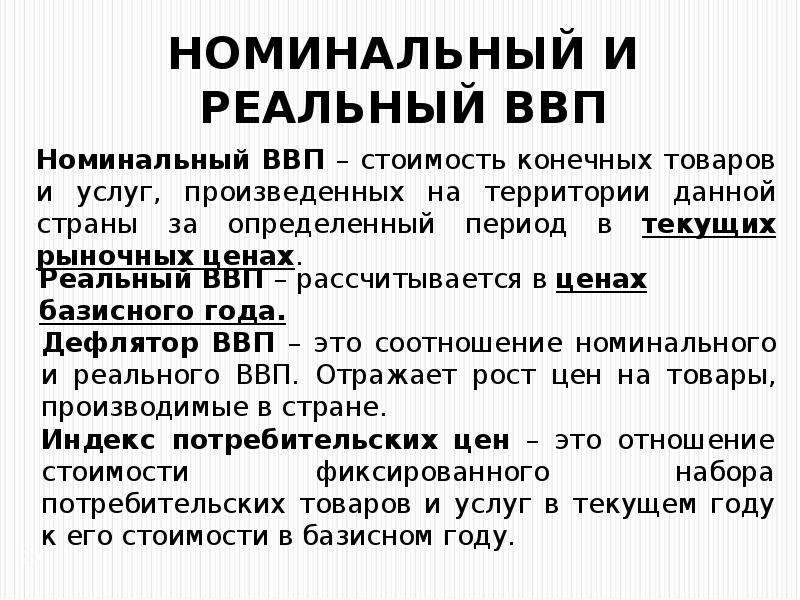

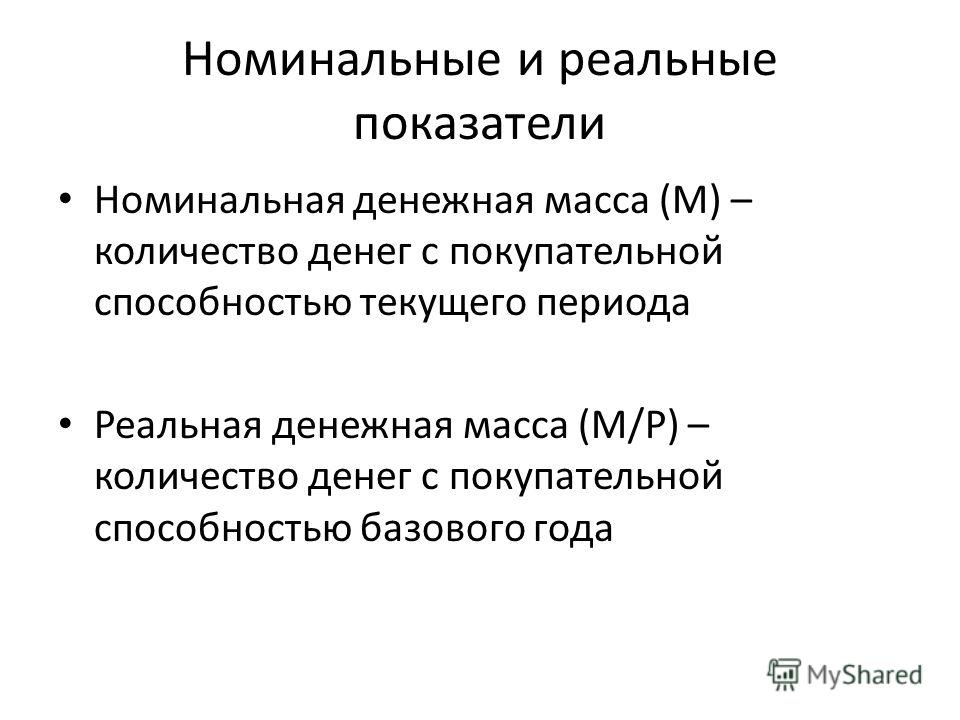

Что такое номинальная стоимость?

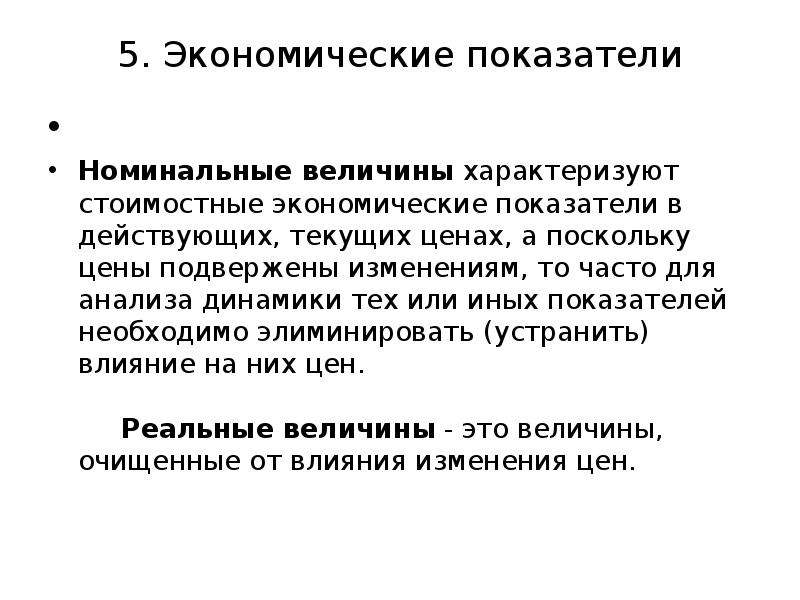

Номинальная стоимость – один из основных методов метрологического отображения величины стоимости товаров, услуг и т.д. Номинальная стоимость отличается от реальной стоимости как по характеру формирования так и по содержанию.

В современной научной экономической литературе не существует однозначной трактовки понятия «номинальная стоимость». Наиболее распространенными являются две из них.

Согласно первой трактовке, под номинальной стоимостью товаров понимают стоимость, которую они имеют на определенный момент времени и которая формируется целиком или почти целиком под влиянием действия затратного фактора производства. Такое понимание номинальной стоимости весьма условно и относительно, поскольку формируется в другом периоде времени. Номинальная стоимость может выступать не как начальное количественное значение, а как реальная стоимость. Большую номинальную стоимость имеют те товары, на изготовление которых было потрачено больше ресурсов (материальных и трудовых), т.е. номинальная стоимость рассматривается как функция издержек производства. Кривая ее формирования разная и зависит от характера изменения величины издержек производства. Эти особенности формирования величины номинальной стоимости (в первой ее интерпретации) отражают с помощью ее расходной эластичности (соотношение предельных величин номинальной стоимости и затрат ресурсов производства).

Согласно второй трактовке, номинальная стоимость – это та стоимость товаров, которую они имеют в определенный момент времени, в условиях действия и использования фактических рыночных цен. Она определяется методом простого арифметического суммирования произведений физических объемов продукции и цен фактического периода. Номинальная стоимость в такой интерпретации содержит, как правило, инфляционную компоненту (или дефляционную компоненту, если функционирование экономической системы характеризуется развитием дефляционных процессов) и поэтому извращенно отражает реальные физические объемы производства.

Первая трактовка номинальной стоимости (как стоимости товаров в начальный, выходной период времени) наиболее широко используется в теоретическом метрологическом анализе экономических систем и процессов, вторая трактовка номинальной стоимости (как стоимости товаров в данный конкретный период времени) – в практическом метрологическому анализе.

Характер количественной динамики номинальной стоимости товаров зависит, во-первых, от содержания, которое вкладывают в это понятие и, во-вторых, от характера развития и функционирования национальной экономической системы. Номинальная стоимость как начальная, базовая стоимость в интенсивной экономике имеет тенденцию к снижению (из-за уменьшения предельных издержек производства), в экстенсивной и детенсивной экономиках – к росту (обусловленному действием закона возрастающих предельных издержек производства). В экономике России этот тип номинальной стоимости в начале XXI в. имеет тенденцию к росту, поскольку затраты ресурсов на единицу продукции неуклонно растут.

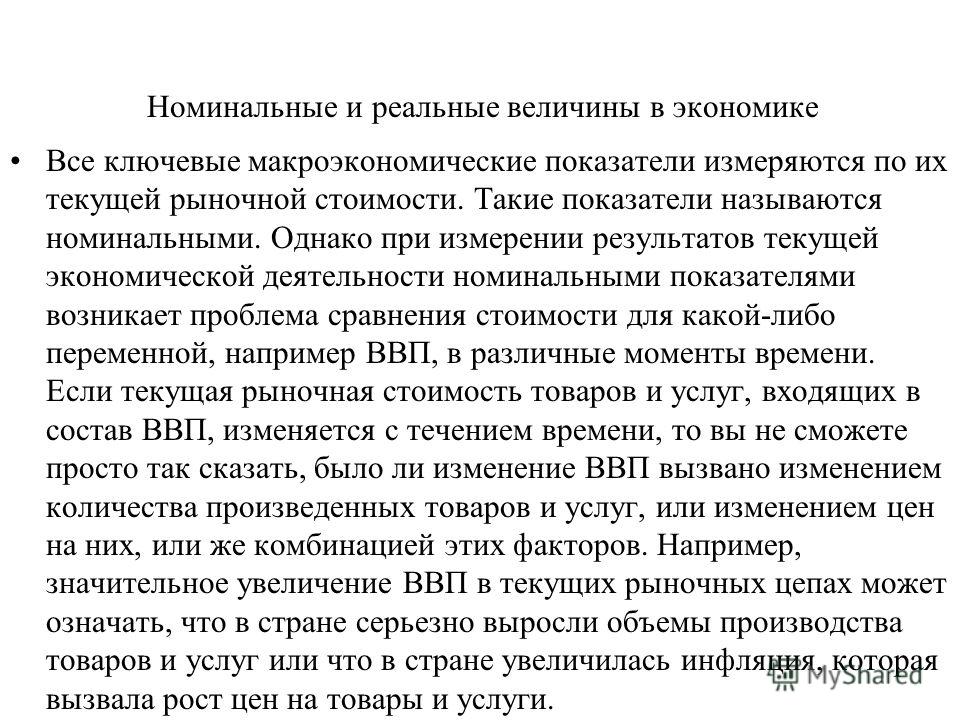

Разница между номинальными и реальными значениями — Разница Между

В экономике стоимость данного товара будет измеряться в двух рамках как номинальная стоимость и реальная стоимость. Если данный товар выражен в фиксированной валютной стоимости, он идентифицируется к

Основное различие — номинальные и реальные значения

В экономике стоимость данного товара будет измеряться в двух рамках как номинальная стоимость и реальная стоимость. Если данный товар выражен в фиксированной валютной стоимости, он идентифицируется как номинальная стоимость. Если изменения рыночной цены добавляются к номинальной стоимости конкретного товара или услуги, это называется реальной стоимостью этого товара.

Эти концепции номинальной и реальной стоимости играют жизненно важную роль в экономике, поскольку эти две концепции одинаково отражают процентные ставки в форме номинальной процентной ставки и реальной процентной ставки / ВВП и т. Д.

Эти концепции номинальной и реальной стоимости играют жизненно важную роль в экономике, поскольку эти две концепции одинаково отражают процентные ставки в форме номинальной процентной ставки и реальной процентной ставки / ВВП и т. Д.

Эта статья смотрит на,

1. Что такое номинальные значения — определение, факторы влияния, использование

2. Что такое реальные ценности — определение, факторы влияния, использование

3. В чем разница между номинальной и реальной стоимостью

Что такое номинальная стоимость

Если экономическая стоимость конкретного товара выражается в единицах стоимости валюты, она называется номинальной стоимостью этого товара. Это просто статистическое представление; инфляция или изменения рыночной цены не включены в эту стоимость. Номинальная стоимость дает только оценку цены конкретного товара или группы товаров. Таким образом, трудно принимать важные экономические решения, просто взглянув на эти предварительные значения.

Что такое реальная ценность

Если изменения рыночной цены добавляются к номинальной стоимости конкретного товара или услуги, это называется реальной стоимостью этого товара. Следовательно, расчет реальной стоимости предполагает корректировку номинальной стоимости в соответствии с инфляцией. Следовательно, влияние ценовых движений на рынок снимается с номинальных значений, дефлируя их с заранее определенными экономическими показателями. Таким образом, это реальное значение определяется как наиболее точное значение для принятия экономических решений.

Сходства между номинальными и реальными ценностями

- Оба используются для измерения стоимости товарных цен и могут быть использованы для принятия экономических решений. Тем не менее, реальные значения рассматриваются как более точные, поскольку учитываются изменения рыночной цены.

- Обе номинальные, реальные концепции используются в различных экономических основах, таких как ВВП, объем производства, доход и процентные ставки.

Разница между номинальными и реальными значениями

Определение

Номинальная стоимость определяется как денежная стоимость товара.

Реальная стоимость определяется как номинальная стоимость с учетом инфляции.

Стоимость возможности против денежной стоимости

Номинальная стоимость принимает во внимание денежную стоимость.

Реальная стоимость принимает во внимание стоимость возможности

использование

Номинальная стоимость представляет текущую денежную стоимость.

Реальная стоимость представляет более точную картину, поскольку она включает изменения рыночной цены (инфляция / дефляция).

Номинальные и реальные ценности — заключение

Номинальные и реальные ценности — два разных понятия в экономике. Основное различие между этими двумя концепциями заключается в изменении уровня рыночных цен (инфляция, дефляция). Номинальная стоимость (цена товаров и услуг, доход, процентная ставка, доход и т. Д.) Рассчитывается на основе текущих рыночных значений без учета инфляции. Напротив, реальные значения корректируются с учетом инфляции и рассчитываются с использованием индексов цен. Следовательно, реальные ценности всегда дают прямое представление о том, что на самом деле происходит на рынке за завесой цен.

Номинальная стоимость (цена товаров и услуг, доход, процентная ставка, доход и т. Д.) Рассчитывается на основе текущих рыночных значений без учета инфляции. Напротив, реальные значения корректируются с учетом инфляции и рассчитываются с использованием индексов цен. Следовательно, реальные ценности всегда дают прямое представление о том, что на самом деле происходит на рынке за завесой цен.

Что такое номинальная стоимость?

Также известная как номинальная или балансовая стоимость, номинальная стоимость — это заявленная стоимость актива в текущем периоде времени Этот тип идентификации стоимости используется во многих различных приложениях и может относиться к ценам, связанным с ценными бумагами или другими активами. В большинстве случаев номинальная стоимость отличается от реальной стоимости, которая представляет собой стоимость актива, скорректированную с учетом инфляции.

При инвестиционной деятельности номинальная стоимость иногда определяется как номинальная стоимость. В этой заявке термин относится к валютной стоимости ценной бумаги, основанной на цене, которую компания-эмитент определила для актива. Это не имеет ничего общего с тем, что воспринимается как рыночная стоимость ценной бумаги. Исключением может быть выпуск облигаций, цена покупки которого эмитентом установлена по более низкой цене, чем номинальная стоимость, в связи с тем фактом, что облигация будет иметь номинальную стоимость в момент погашения инструмента.

В этой заявке термин относится к валютной стоимости ценной бумаги, основанной на цене, которую компания-эмитент определила для актива. Это не имеет ничего общего с тем, что воспринимается как рыночная стоимость ценной бумаги. Исключением может быть выпуск облигаций, цена покупки которого эмитентом установлена по более низкой цене, чем номинальная стоимость, в связи с тем фактом, что облигация будет иметь номинальную стоимость в момент погашения инструмента.

В любой ситуации, связанной с обеспечением с фиксированным доходом, номинальная стоимость, вероятно, будет определена как номинальная стоимость. Здесь, номинальная стоимость представляет то, что стоит эта безопасность в настоящее время. Если с момента покупки ценные бумаги получили реальный уровень доходности, эта стоимость будет больше, чем цена покупки. В ситуациях, когда ценные бумаги продаются по более низкой цене за единицу, чем на момент их приобретения, номинальная стоимость сегодня меньше первоначальной цены покупки.

Вместо номинального значения могут использоваться другие термины, в зависимости от настройки. Применительно к стоимости средств производства номинальную стоимость часто называют балансовой стоимостью . Это обычно наблюдается в бизнесе подержанных автомобилей, где как покупатели, так и продавцы будут меньше заботиться о первоначальной стоимости транспортного средства и уделять больше внимания тому, что в настоящее время считается стоимостью этого автомобиля.

Определение номинальной стоимости часто полезно в том смысле, что оно служит основой для расчета реальной стоимости актива. Например, если предположить, что актив был продан за 500,00 долл. США (долл. США) в 1995 году и не подвергся обесценению, можно будет скорректировать этот показатель с учетом инфляции и определить реальную стоимость этого актива в 2005, 2006 или любом году кроме 1995 года. С этой точки зрения номинальная цена или стоимость рассматривается как фактор, определяющий то, что считается стандартом или отправной точкой для определения реальной стоимости актива в любое другое время.

ДРУГИЕ ЯЗЫКИ

Виды стоимостных оценок акций – компания «Апхилл»

Виды оценки акций непосредственно связаны с их жизненным циклом, охватывающим эмиссию, первичное размещение и дальнейшее обращение. В соответствии с данным циклом выделяют следующие виды стоимостных оценок акций:

- номинальную;

- эмиссионную;

- балансовую;

- рыночную.

Номинальная стоимость

Номинальная стоимость акции – это цена, которая указывается на ее лицевой стороне (иногда данный вид стоимости называют нарицательной или лицевой). Номинальная стоимость акции устанавливается в момент основания компании и формирования уставного капитала. Именно по данной стоимости учредители акционерного общества осуществляют первичное приобретение акций.

Ключевые особенности лицевой стоимости:

- Общая номинальная стоимость акций определяется как сумма всех номиналов выпущенных ценных бумаг и равняется общей величине уставного капитала, который в дальнейшем формирует имущество компании;

- Номинальная цена не отображает реальную (рыночную) стоимость, которая может существенно отличаться от нарицательной;

- Номинальная стоимость ценных бумаг может использоваться для операций, связанных с определением размера пошлин, комиссий и штрафов в условиях недостаточно развитого или малоликвидного фондового рынка;

- Пропорционально лицевой стоимости осуществляется выплата дивидендов акционерам;

- При первичном размещении ценных бумаг их цена не должна быть ниже номинала;

- Под действием различных факторов (реинвестирования чистой прибыли, переоценке активов и т.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

Балансовая стоимость

Балансовая стоимость акции определяется как результат деления стоимости чистых активов организации на общее число размещенных акций. В соответствии с приведенной методикой, исходя из данных бухгалтерского баланса, производится расчет чистых активов как разность между стоимостью всех активов и пассивов предприятия. Данная формула расчета применяется исключительно для оценки обыкновенных акций.

Таким образом, определение балансовой стоимости акций реализуется изолированно от привилегированных акций, по которым предполагается осуществление дивидендных выплат держателям. При этом балансовая стоимость акции показывает, какие чистые активы предприятия обеспечивают одну акцию конкретной категории. А отслеживание динамики балансовой стоимости позволяет сделать выводы о финансовом состоянии компании, так как снижение данного показателя может являться свидетельством появления финансовых сложностей.

Эмиссионная стоимость

После формирования уставного фонда компания может принять решение о размещении для продажи ценных бумаг. В данной ситуации появляется новая величина — эмиссионная стоимость акции (цена, по которой ее приобретает держатель).

Размещение акций имеет определенные особенности:

- При первичном размещении производится оценка стоимости акций и устанавливается их эмиссионная цена;

- В зависимости от конкретных условий эмиссии и типа акции эмиссионная стоимость может превышать номинальную цену или равняться ей;

- Эмиссионная стоимость является равной для всех первых держателей;

- Ориентиром для определения эмиссионной стоимости является рыночная цена;

- Разница между ценой размещения и номинальной стоимостью называется эмиссионным доходом (выручкой).

Рыночная стоимость

Рыночная стоимость акций является ценой, по которой осуществляются сделки купли-продажи на вторичном рынке в определенный момент времени. На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На курсовую стоимость акций влияют два ключевых фактора:

- Доходность акций (ставка дисконтирования) с учетом минимально допустимых для инвестора рисков. Размер ставки дисконтирования зависит от текущего значения процентных ставок, инвестиционной привлекательности конкретных областей экономики, ликвидности акций и качества управления компанией.

- Прибыль от владения акцией, на которую в свою очередь могут оказывать влияние следующие факторы:

- экономическая стабильность;

- политическая и финансовая ситуация в стране и в мире;

- прогнозируемый рост компании;

- инфляционные ожидания;

- конкурентоспособность компании на рынке;

- соотношение уровня спроса и предложения на фондовом рынке.

Курсовая цена является величиной непостоянной, поэтому важно уметь произвести правильное определение рыночной стоимости акций на текущий момент.

На практике курсовая стоимость акции определяется как отношение суммы дивиденда к процентной ставке, умноженное на 100. Кроме того, курсовая стоимость может быть рассчитана по формуле:

Курс акции = (Номинальная цена*Норма дивиденда)/Процентная ставка

Рыночная оценка стоимости также может производиться на основании дисконтирования денежных потоков, обеспечиваемых ценной бумагой. При этом для определения цены акции рассчитывают показатели, характеризующие ее качество:

- Соотношение Р/Е, отображающее цену, которую должен заплатить инвестор за единицу прибыли. Данный показатель рассчитывается как отношение текущей курсовой цены одной акции к ее чистой прибыли;

- Текущая рыночная доходность (D/P) рассчитывается по формуле:

D/P = Дивиденд по обыкновенным акциям/Текущая курсовая цена акции

- Дивидендный выход (D/E) рассчитывается как частное от деления дивиденда на одну акцию на ее чистую прибыль.

Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.

Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.

Оценка ценных бумаг по курсовой стоимости позволяет рассчитать рыночную стоимость предприятия или показатель капитализации. Также стоит отметить, что рыночная цена акций косвенно отображает ликвидационную стоимость активов и пассивов предприятия.

Как посчитать реальную доходность облигации: инструкция :: Новости :: РБК Инвестиции

Оказывается, чем больше бумаг купить, тем больше будет доходность. В статье вы найдете формулы — они помогут рассчитать, сколько вы сможете заработать на облигациях

Что такое облигации

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Экономия на посреднике: как сделать шаг от депозитов к облигациямЦена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши ценные бумаги . На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так: рыночная стоимость + НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что эмитента

ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

На момент написания статьи большинство государственных облигаций торгуется выше номинала. Сейчас в России низкая ставка — 5,5% годовых. Многие облигации выпускались давно при более высоких ставках. Из-за того что ставка ЦБ снизилась, ставки на депозиты также стали ниже. За ними снизились и ставки по облигациям, а вот их цена выросла.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.Облигации внутреннего государственного займа

последнее обновление: 25. 01.2022 18:00

01.2022 18:00

Облигации внутреннего государственного займа Украины (сокр. ОВГЗ) — государственные ценные бумаги, размещаемые на внутреннем фондовом рынке. ОВГЗ подтверждают обязательства Украины по возмещению предъявителям этих облигаций их номинальной стоимости с выплатой дохода в соответствии с условиями размещения облигаций.

ОВГЗ выпускаются Министерством финансов Украины и продаются дилерам и их клиентам на первичном рынке для финансирования потребностей государственного бюджета Украины. Обращение облигаций в Украине осуществляется исключительно в электронном виде. Депозитарием ОВГЗ — иными словами, учреждением, ведущим их централизованный учет в бездокументарной форме — является НБУ.

ОВГЗ считаются наиболее надежными ценными бумагами в Украине, поскольку их погашение в полном объеме (100% суммы) гарантируется государством.

Текущие и ближайшие события (погашение и выплата процентов) по ОВГЗ:

| UAH (гривна) | |

|---|---|

| UAH (гривна) | UA4000215495 |

| Срок обращения (дней) | |

| Срок обращения (дней) | 364 |

| Номинальный уровень доходности (%) | |

| Номинальный уровень доходности (%) | 11,40 |

| Купонная ставка | |

| Купонная ставка | |

| Количество | |

| Количество | 11 504 264 |

| UAH (гривна) | |||

|---|---|---|---|

| UAH (гривна) | UA4000186555 | UA4000189708 | UA4000195044 |

| Срок обращения (дней) | |||

| Срок обращения (дней) | 3067 | 3760 | 2541 |

| Номинальный уровень доходности (%) | |||

| Номинальный уровень доходности (%) | 13,30 | 11,72 | 6,50 |

| Купонная ставка | |||

| Купонная ставка | 66,50 | 58,60 | 32,50 |

| Количество | |||

| Количество | 2 500 000 | 1 500 000 | 1 000 000 |

| UAH (гривна) | |||

|---|---|---|---|

| UAH (гривна) | UA4000196299 | UA4000196752 | UA4000196927 |

| Срок обращения (дней) | |||

| Срок обращения (дней) | 5320 | 3634 | 5081 |

| Номинальный уровень доходности (%) | |||

| Номинальный уровень доходности (%) | 9,76 | 6,00 | 6,00 |

| Купонная ставка | |||

| Купонная ставка | 48,80 | 30,00 | 30,00 |

| Количество | |||

| Количество | 4 000 000 | 3 464 920 | 4 900 000 |

| UAH (гривна) | |

|---|---|

| UAH (гривна) | UA4000204572 |

| Срок обращения (дней) | |

| Срок обращения (дней) | 1092 |

| Номинальный уровень доходности (%) | |

| Номинальный уровень доходности (%) | 16,06 |

| Купонная ставка | |

| Купонная ставка | 80,30 |

| Количество | |

| Количество | 15 526 062 |

Номинальная стоимость одной облигации составляет 1000 денежных единиц той валюты, в которой она номинирована.

Последние результаты размещения ОВГЗ на первичном рынке:

| UAH (гривна) | |||

|---|---|---|---|

| UAH (гривна) | |||

| Код ISIN | |||

| Код ISIN | UA4000221436 | UA4000200885 | |

| Номер размещения облигаций | |||

| Номер размещения облигаций | 13 | 15 | |

| Дата оплаты за приобретенные облигации | |||

| Дата оплаты за приобретенные облигации | 26.01.2022 | 26.01.2022 | |

| Срок погашения облигаций | |||

| Срок погашения облигаций | 27.04.2022 | 19. 04.2023 04.2023 | |

| Объем выставленных облигаций (млн. грн.) | |||

| Объем выставленных облигаций (млн. грн.) | |||

| Объем полученных заявок (млн. грн.) | |||

| Объем полученных заявок (млн. грн.) | 2923,0 | 3,8 | |

| Минимальная доходность поданных заявок (%) | |||

| Минимальная доходность поданных заявок (%) | 11,50 | ||

| Максимальная доходность поданных заявок (%) | |||

| Максимальная доходность поданных заявок (%) | 11,50 | ||

| Граничный уровень доходности (%) | |||

| Граничный уровень доходности (%) | 11,50 | 11,90 | |

| Средневзвешенный уровень доходности (%) | |||

| Средневзвешенный уровень доходности (%) | 11,50 | 11,90 | |

Объем проданных облигаций (млн. грн.) грн.) | |||

| Объем проданных облигаций (млн. грн.) | 2923,0 | 3,8 | |

| В т.ч. по неконкурентным заявкам (млн. грн.) | |||

| В т.ч. по неконкурентным заявкам (млн. грн.) | 165,4 | 3,8 | |

| Bid-to-cover Ratio | |||

| Bid-to-cover Ratio | 1,0 | 1,0 | |

| Привлечено средств в государственный бюджет (млн. грн.) | |||

| Привлечено средств в государственный бюджет (млн. грн.) | 2841,6 | 4,2 | |

Смотрите также:

Объяснение реального и номинального — Справка по экономике

- Номинальные значения представляют собой текущие денежные значения.

- Реальные значения скорректированы с учетом инфляции и показывают цены/заработную плату в постоянных ценах.

- Реальные ценности дают лучшее представление о том, что вы действительно можете купить, и о возможных издержках, с которыми вам придется столкнуться.

Пример реальной и номинальной

- Если ваша заработная плата повышается на 8% со 100 до 108 фунтов стерлингов, это номинальное увеличение.

- Однако, если инфляция составляет 2%, то реальный рост заработной платы составляет (8-2%) 6%.

- Реальная заработная плата — лучший показатель того, как меняется ваш уровень жизни. Он показывает, что вы на самом деле можете купить на дополнительную прибавку к заработной плате.

- Если бы заработная плата увеличилась на 80 %, но инфляция также составила бы 80 %, реальный рост заработной платы составил бы 0 % — в действительности, несмотря на денежное увеличение заработной платы на 80 %, количество товаров и услуг, которые вы могли бы купить, было бы таким же. .

Реальная заработная плата

- Этот график показывает рост номинальной заработной платы и инфляцию.

В период с 2006 по 2008 год рост номинальной заработной платы превышал инфляцию, что приводило к положительному росту реальной заработной платы примерно на 2% в год.

В период с 2006 по 2008 год рост номинальной заработной платы превышал инфляцию, что приводило к положительному росту реальной заработной платы примерно на 2% в год. - Однако в период с 2009 по 2014 год мы имеем необычное обстоятельство: инфляция превышает рост номинальной заработной платы, что приводит к отрицательной реальной заработной плате.

Преобразование номинальных цен в реальные

Сколько стоит 1000 фунтов стерлингов 1940 года в сегодняшних деньгах?

- 1940: индекс потребительских цен ИПЦ = 32

- 1990: Индекс потребительских цен ИПЦ = 184

- Прошлое значение в реальном выражении в текущих фунтах стерлингов = ИПЦ в начальном году ÷ индекс ИПЦ в конце года

- Следовательно, 1000 долл. США × 184÷32 = 5750 фунтов стерлингов

Сколько стоит дом за 200 000 фунтов стерлингов в деньгах 1940-х годов?

- 1940 Индекс потребительских цен ИПЦ = 32

- ИПЦ 1990 года = 184

- Реальная стоимость товара в деньгах прошлых лет = ИПЦ в начальном году x ИПЦ в конце года

- 200 000 фунтов стерлингов x 32 ÷ 184 = 34 782 фунтов стерлингов

Номинальные и реальные цены на товары

Скорректированная цена – это цена с поправкой на инфляцию. Номинальная цена золота демонстрирует большее увеличение, но, используя постоянные цены и корректируя инфляционный рост стоимости денег, мы видим, что реальная цена золота увеличилась с 200 долларов в 1968 году до 800 долларов в 2008 году.

Номинальная цена золота демонстрирует большее увеличение, но, используя постоянные цены и корректируя инфляционный рост стоимости денег, мы видим, что реальная цена золота увеличилась с 200 долларов в 1968 году до 800 долларов в 2008 году.

Номинальная цена золота составляла 39 долларов.

Другие примеры – реальные и номинальные цены на жилье

В период с 1987 по 2007 год номинальные цены на жилье выросли с 40 000 фунтов стерлингов до 180 000 фунтов стерлингов = 350%

Однако это не соответствует цене с поправкой на инфляцию.Реальная цена выросла с 90 000 фунтов стерлингов до 181 000 фунтов стерлингов, что близко к 100% реальному увеличению.

Номинальный и реальный ВВП

Это показывает, как реальный ВВП и номинальный ВВП отличаются в зависимости от инфляции в экономике.

- В период с 2000 по 2001 год номинальный ВВП вырос на 7%, но при инфляции в 2% реальный прирост составил 5%.

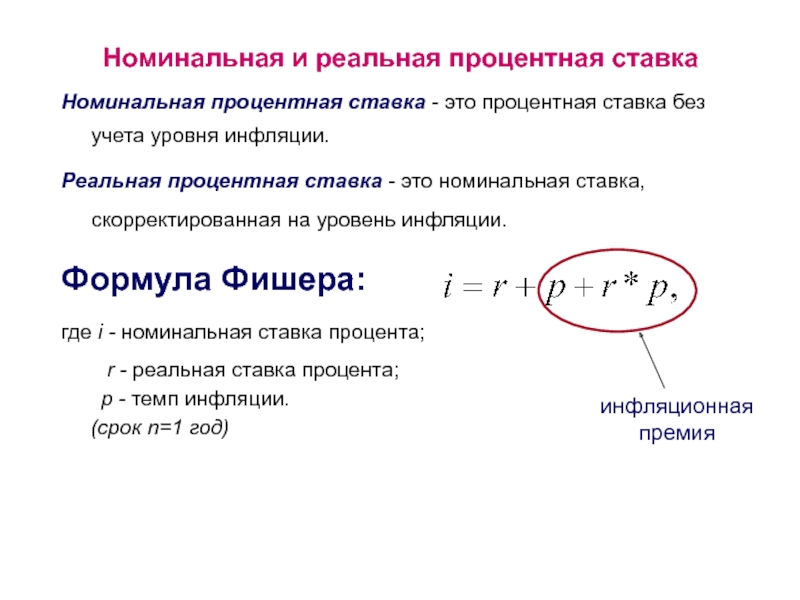

Реальные и номинальные процентные ставки

- Реальная процентная ставка – это номинальная процентная ставка – уровень инфляции.

- Например, если Банк Англии установил базовую ставку 0.75%, а уровень инфляции ИПЦ составляет 1,80%. Тогда говорят, что реальная процентная ставка равна -1,05%

Реальная процентная ставка имеет большое значение для вкладчиков и заемщиков.

В период с 2003 по 2008 год процентные ставки значительно превышали инфляцию. Это означает, что вкладчики получают хорошую отдачу от своих сбережений. Существует положительная реальная процентная ставка. После 2009 года инфляция выше процентной ставки – реальная процентная ставка отрицательная. Вкладчики будут получать меньшую процентную выплату, чем сумма, на которую снижается стоимость денег.

Если процентная ставка равна 15%, то вкладчики получат высокую прибыль, но если инфляция составит 20%, их сбережения все равно будут обесцениваться.

Исторические реальные процентные ставки

В 1920-х годах в Великобритании была дефляция – падение цен. Таким образом, реальная процентная ставка увеличилась почти до 20%,

Подробнее о реальных процентных ставках

Государственные расходы

Правительство могло бы сказать, что расходы на NHS увеличились со 100 миллиардов фунтов стерлингов до 135 миллиардов фунтов стерлингов за пять лет, что представляет собой увеличение расходов на 35%. Но что они означают: номинальный или реальный рост?

Но что они означают: номинальный или реальный рост?

Реальное увеличение может показаться менее впечатляющим. Одним из способов корректировки на инфляцию является измерение в постоянных ценах. Если мы измеряем в постоянных ценах (принимая во внимание инфляцию), реальное увеличение расходов составляет всего от 100 до 118 миллиардов фунтов стерлингов — увеличение всего на 18%

Пенсионные расходы

В период низкой инфляции с 2005 по 2020 год пенсионные расходы Великобритании, по прогнозам, увеличатся до 170 миллиардов фунтов стерлингов.Но реальное увеличение составляет лишь 155 миллиардов фунтов стерлингов.

Родственные

Номинальные цены и процентные ставки в условиях общего равновесия: денежные потрясения на JSTOR

Абстрактный Анализируется влияние экзогенных шоков темпов роста денежной массы на номинальные цены и процентные ставки. Принята модель репрезентативно-индивидуальных рациональных ожиданий, и спрос на деньги генерируется путем ввода денег в функцию полезности. Показано, что влияние монетарных шоков на инфляцию и процентные ставки зависит от автокорреляции темпов роста денежной массы: например, при последовательной независимости темпы инфляции равны темпам роста денежной массы, а номинальная процентная ставка неслучайна, а при положительной (отрицательной) ) автокорреляция На номинальную процентную ставку положительно (отрицательно) влияют положительные шоки темпов роста.

Показано, что влияние монетарных шоков на инфляцию и процентные ставки зависит от автокорреляции темпов роста денежной массы: например, при последовательной независимости темпы инфляции равны темпам роста денежной массы, а номинальная процентная ставка неслучайна, а при положительной (отрицательной) ) автокорреляция На номинальную процентную ставку положительно (отрицательно) влияют положительные шоки темпов роста.

Журнал Business прекратил выпуск номера за ноябрь 2006 г. (том 79, номер 6). Основанный в 1928 году, The Journal of Business был первым научным журналом, посвященным исследованиям, связанным с бизнесом, и сыграл новаторскую роль в продвижении серьезных академических исследований в области бизнеса. Тем не менее, признавая растущую специализацию в области бизнес-исследований, что нашло отражение в появлении многих специализированных бизнес-журналов, преподаватели Высшей школы бизнеса Чикагского университета после тщательного обсуждения и обширного диалога решили прекратить публикацию журнала с более широкой направленностью.

С момента своего основания в 1890 году в качестве одного из трех основных подразделений Чикагского университета издательство University of Chicago Press взяло на себя обязательство распространять научные знания самого высокого уровня и публиковать серьезные работы, которые способствуют образованию, способствуют общественному пониманию. и обогатить культурную жизнь. Сегодня Отдел журналов издает более 70 журналов и периодических изданий в твердом переплете по широкому кругу академических дисциплин, включая социальные науки, гуманитарные науки, образование, биологические и медицинские науки, а также физические науки.

» Индекс ФАО продовольственных цен (FFPI) в декабре 2021 года составил в среднем 133,7 пункта, что на 1,2 пункта (0,9 процента) меньше, чем в ноябре, но все же выше на 25,1 пункта (23,1 процента). » Индекс цен на зерновые ФАО в среднем составил 140,5 пункта в декабре, что на 0,9 пункта (0,6 процента) меньше, чем в ноябре. Экспортные цены на пшеницу упали в декабре на фоне улучшения предложения после сбора урожая в южном полушарии и замедления спроса. Тем не менее, цены на кукурузу были более устойчивыми благодаря высокому спросу и опасениям по поводу постоянной засухи в Бразилии.В то время как цены на сорго также выросли, отчасти под влиянием рынков кукурузы, котировки ячменя несколько снизились. Международные цены на рис также снизились в декабре, поскольку спрос возобновился, а валюты ряда основных поставщиков ослабли по отношению к доллару США. » Индекс цен на растительные масла ФАО в среднем составил 178,5 пункта в декабре, снизившись на 6,1 пункта (или 3,3 процента) с недавних рекордных максимумов. » Индекс цен на молочные продукты ФАО в среднем составил 128,2 пункта в декабре, что на 2,3 пункта (1,8 процента) больше, чем в ноябре, и на 19,0 пункта (17,4 процента) выше значения декабря 2020 года. » Индекс цен на мясо ФАО * в среднем составил 111,3 пункта в декабре, незначительно изменившись по сравнению с 16 ноября.на 5 пунктов (17,4%) выше, чем годом ранее. В декабре цены на птицу упали, в первую очередь из-за увеличения мировых экспортных поставок, в то время как цены на баранину снизились из-за увеличения поставок из Океании. » Индекс цен на сахар ФАО в среднем составил 116,4 пункта в декабре, что на 3,8 пункта (3,1 процента) меньше, чем в ноябре, и является пятимесячным минимумом. Декабрьское снижение отражало опасения по поводу влияния варианта Omicron COVID-19 на мировой спрос на сахар после возобновления мер сдерживания во многих регионах.Ослабление бразильского реала по отношению к доллару США и снижение цен на этанол также способствовали снижению мировых цен на сахар в декабре. * В отличие от других товарных групп, большинство цен, используемых при расчете индекса цен на мясо ФАО, недоступны при расчете и публикации индекса цен на продовольствие ФАО; таким образом, значение индекса цен на мясо за последние месяцы выводится из сочетания прогнозируемых и наблюдаемых цен.Иногда это может потребовать значительного пересмотра конечного значения индекса цен на мясо ФАО, что, в свою очередь, может повлиять на значение индекса цен на продовольствие ФАО. |

процентов) с декабря 2020 года. За исключением молочных продуктов, значения всех субиндексов, охватываемых FFPI, ежемесячно снижались, при этом международные цены на растительные масла и сахар значительно снижались по сравнению с предыдущим месяцем.В целом за 2021 год средний показатель FFPI составил 125,7 пункта, что на 27,6 пункта (28,1 процента) выше, чем в предыдущем году, при этом все субиндексы в среднем значительно выше, чем в предыдущем году.

процентов) с декабря 2020 года. За исключением молочных продуктов, значения всех субиндексов, охватываемых FFPI, ежемесячно снижались, при этом международные цены на растительные масла и сахар значительно снижались по сравнению с предыдущим месяцем.В целом за 2021 год средний показатель FFPI составил 125,7 пункта, что на 27,6 пункта (28,1 процента) выше, чем в предыдущем году, при этом все субиндексы в среднем значительно выше, чем в предыдущем году. В целом за 2021 год Индекс цен на зерновые ФАО составил в среднем 131,2 пункта, что на 28,0 пункта (27,2 процента) больше, чем в 2020 году, и является самым высоким среднегодовым значением, зарегистрированным с 2012 года. В 2021 году цены на кукурузу и пшеницу были на 44,1 и 31,3 процента выше, чем в соответствующем 2020 году. средние значения, в основном из-за сильного спроса и ограниченных поставок, особенно среди основных экспортеров пшеницы.Рис был единственным крупным злаком, цены на который в 2021 году снизились, при этом котировки упали в среднем на 4,0 процента ниже уровня 2020 года. Слабость отражала большие возможности экспорта риса, что обострило конкуренцию между поставщиками и заставило их попытаться компенсировать влияние высоких транспортных расходов и нехватки контейнеров на спрос за счет снижения цен.

В целом за 2021 год Индекс цен на зерновые ФАО составил в среднем 131,2 пункта, что на 28,0 пункта (27,2 процента) больше, чем в 2020 году, и является самым высоким среднегодовым значением, зарегистрированным с 2012 года. В 2021 году цены на кукурузу и пшеницу были на 44,1 и 31,3 процента выше, чем в соответствующем 2020 году. средние значения, в основном из-за сильного спроса и ограниченных поставок, особенно среди основных экспортеров пшеницы.Рис был единственным крупным злаком, цены на который в 2021 году снизились, при этом котировки упали в среднем на 4,0 процента ниже уровня 2020 года. Слабость отражала большие возможности экспорта риса, что обострило конкуренцию между поставщиками и заставило их попытаться компенсировать влияние высоких транспортных расходов и нехватки контейнеров на спрос за счет снижения цен. Снижение было вызвано ослаблением цен на пальмовое и подсолнечное масло, в то время как стоимость соевого и рапсового масла практически не изменилась по сравнению с предыдущим месяцем. Мировые цены на пальмовое масло упали в декабре, в первую очередь отражая низкий мировой спрос на импорт на фоне опасений по поводу влияния роста числа случаев заболевания COVID-19. Между тем, международные котировки подсолнечного масла также снизились, отражая нормирование спроса. Напротив, мировые цены на соевое и рапсовое масло оставались высокими, в значительной степени благодаря, соответственно, устойчивому спросу на импорт, главным образом из Индии, и затянувшемуся дефициту предложения на мировом рынке.В целом за 2021 год Индекс цен на растительные масла ФАО составил в среднем 164,8 пункта, что на 65,4 пункта (или 65,8 процента) больше, чем в 2020 году, и является рекордным годовым максимумом.

Снижение было вызвано ослаблением цен на пальмовое и подсолнечное масло, в то время как стоимость соевого и рапсового масла практически не изменилась по сравнению с предыдущим месяцем. Мировые цены на пальмовое масло упали в декабре, в первую очередь отражая низкий мировой спрос на импорт на фоне опасений по поводу влияния роста числа случаев заболевания COVID-19. Между тем, международные котировки подсолнечного масла также снизились, отражая нормирование спроса. Напротив, мировые цены на соевое и рапсовое масло оставались высокими, в значительной степени благодаря, соответственно, устойчивому спросу на импорт, главным образом из Индии, и затянувшемуся дефициту предложения на мировом рынке.В целом за 2021 год Индекс цен на растительные масла ФАО составил в среднем 164,8 пункта, что на 65,4 пункта (или 65,8 процента) больше, чем в 2020 году, и является рекордным годовым максимумом. В декабре международные котировки на сливочное масло и сухое молоко продолжали расти, чему способствовал высокий мировой спрос на импорт в сочетании с ограниченными экспортными поставками из-за снижения производства молока в Западной Европе и Океании.Несмотря на низкий объем производства молока, производство сыра в Западной Европе увеличилось, поскольку производители предпочли сыр альтернативным молочным продуктам, что привело к незначительному снижению цен на сыр. В 2021 году Индекс цен на молочные продукты ФАО в среднем составил 119,0 пункта, что на 17,2 пункта (16,9 процента) больше, чем в 2020 году, что отражает устойчивый спрос на импорт в течение года, особенно из Азии, и дефицит экспортных поставок из ведущих регионов-производителей.

В декабре международные котировки на сливочное масло и сухое молоко продолжали расти, чему способствовал высокий мировой спрос на импорт в сочетании с ограниченными экспортными поставками из-за снижения производства молока в Западной Европе и Океании.Несмотря на низкий объем производства молока, производство сыра в Западной Европе увеличилось, поскольку производители предпочли сыр альтернативным молочным продуктам, что привело к незначительному снижению цен на сыр. В 2021 году Индекс цен на молочные продукты ФАО в среднем составил 119,0 пункта, что на 17,2 пункта (16,9 процента) больше, чем в 2020 году, что отражает устойчивый спрос на импорт в течение года, особенно из Азии, и дефицит экспортных поставок из ведущих регионов-производителей. Между тем, цены на свинину снижаются шестой месяц подряд, хотя и незначительно, поскольку продолжающееся понижательное давление, вызванное сокращением китайского импорта, было компенсировано увеличением предрождественских продаж в основных странах-производителях. В 2021 году Индекс цен на мясо ФАО в среднем составил 107,6 пункта, что на 12 пунктов выше.1 балл (12,7 процента) по сравнению с 2020 годом. По разным категориям самый резкий рост цен был отмечен на баранину, за которой следуют говядина и птица, а цены на свинину снизились незначительно.

Между тем, цены на свинину снижаются шестой месяц подряд, хотя и незначительно, поскольку продолжающееся понижательное давление, вызванное сокращением китайского импорта, было компенсировано увеличением предрождественских продаж в основных странах-производителях. В 2021 году Индекс цен на мясо ФАО в среднем составил 107,6 пункта, что на 12 пунктов выше.1 балл (12,7 процента) по сравнению с 2020 годом. По разным категориям самый резкий рост цен был отмечен на баранину, за которой следуют говядина и птица, а цены на свинину снизились незначительно. В целом за год индекс цен на сахар ФАО составил в среднем 109,3 пункта, что на 29,8 пункта (или 37,5 процента) больше, чем в 2020 году, и является самым высоким показателем с 2016 года. рост цен.

В целом за год индекс цен на сахар ФАО составил в среднем 109,3 пункта, что на 29,8 пункта (или 37,5 процента) больше, чем в 2020 году, и является самым высоким показателем с 2016 года. рост цен.Что определяет уровень цен?

Последствия беспрепятственного печатания бумажных денег были сочтены нежелательными в нескольких местах предыдущей темы. Теперь обратимся к анализу последствий избыточного роста денежной массы. Обсуждение сосредоточено на детерминантах уровня цен. Следует напомнить, что уровень цен является средним все цены в экономике, взятые в процентах от того же в среднем за какой-то более ранний базисный период . А инфляция — это рост

или рост, в среднем, цен — годовой уровень инфляции

представляет собой годовой процентный рост уровня цен.

А инфляция — это рост

или рост, в среднем, цен — годовой уровень инфляции

представляет собой годовой процентный рост уровня цен. Цена измеряет количество денег, которое нужно отдать, чтобы получить единицы рассматриваемого товара. Соответственно цена уровень измеряет сумму денег, которую нужно отдать, чтобы купить единица среднего товара в экономике — или, грубо говоря, единица совокупный выпуск. Количество продукции, от которой нужно отказаться, чтобы получить Таким образом, денежная единица равна обратной величине цены уровень. Таким образом, обратная величина уровня цен представляет собой единицу денег стоит с точки зрения товаров, или стоимости денег. Таким образом, вопрос о том, что определяет уровень цен, сводится к вопрос о том, что определяет его взаимность или ценность денег.

Естественно думать, что стоимость денег определяется

точно так же, как и стоимость любого другого товара или услуги —

предложение и спрос на него. Анализ спроса и предложения на

деньги немного отличаются от предложения и спроса на типичные

товары, произведенные в экономике, потому что денежные запасы являются запасом

в то время как произведенные товары являются потоками. Эта разница не принципиальна

однако — мы просто измеряем запас денег, находящихся в распоряжении публики на

горизонтальная ось нашего графика спроса и предложения вместо

количество товара, приобретаемого в единицу времени. Определение

Таким образом, уровень цен может быть проанализирован по отношению к Рисунку 1. Номинальный

денежная масса отложена по горизонтальной оси, а стоимость денег — которая

равно 1/P , где P – уровень цен.

вертикальный.

Эта разница не принципиальна

однако — мы просто измеряем запас денег, находящихся в распоряжении публики на

горизонтальная ось нашего графика спроса и предложения вместо

количество товара, приобретаемого в единицу времени. Определение

Таким образом, уровень цен может быть проанализирован по отношению к Рисунку 1. Номинальный

денежная масса отложена по горизонтальной оси, а стоимость денег — которая

равно 1/P , где P – уровень цен.

вертикальный.

В идеале мы понимаем денежную массу как сумму

ликвидности в экономике.Вы помните, что ликвидность – это

атрибут, которым обладают активы, который представляет легкость, с которой

они могут быть конвертированы в предсказуемую сумму наличных денег для создания

обмен. Большинство активов обладают некоторой степенью ликвидности, но только наличными

полностью жидкий. Поскольку активы обладают разной степенью

ликвидности, мы можем лишь несовершенно измерить количество ликвидности

в экономике. Две наиболее распространенные меры количества

ликвидность, то есть денежная масса, составляют M1, что

равняется наличным деньгам плюс вклады до востребования, а M2 равняется

наличные плюс как до востребования, так и срочные депозиты. На оставшуюся часть этого Урока мы будем просто мыслить в терминах понятийного запаса.

денег, которые мы назовем M , что может быть примерно

измеряется либо M1, либо M2.

На оставшуюся часть этого Урока мы будем просто мыслить в терминах понятийного запаса.

денег, которые мы назовем M , что может быть примерно

измеряется либо M1, либо M2.

Таким образом, кривая предложения на рис. 1 представляет собой вертикальную линию, расположенную вправо от вертикальной оси на величину, равную существующей запас номинальных остатков денег в обращении. Когда центральный банк увеличивает денежную массу, эта вертикальная линия сдвигается вправо. Спрос на номинальную денежную массу, определяемый кривой DD, равен имеет нисходящий наклон вправо, как любая кривая спроса.Однако это не прямая линия. Причина в том, что люди принимают решения о том, как иметь много денег на основе реального, а не номинального количества.

Предположим, что частный сектор владеет данным номинальным количеством

денег M 0 . Количество транзакций, которое может

производиться при том, что количество номинальных остатков денег будет зависеть от

уровень цен — если уровень цен удвоится, существующий номинальный

уровень денежных запасов финансировал бы только половину предыдущего объема

транзакции.

Таким образом, люди примут решение о соответствующем уровне реальных денег. авуары, а затем накапливают запас номинальных денежных остатков необходимые для обеспечения этих реальных запасов. Таким образом, при желаемом реальном денежные запасы, номинальное количество денег, на которое распространяется спрос, будет варьироваться прямо пропорционально уровню цен и обратно пропорционально с номинальной стоимостью денег.

Поскольку публика принимает решение о желательной денежной массе, M/P,

прямоугольная область под DD, связанная с каждым заданным уровнем

M будет константой, равной 1/P, умноженной на M,

что будет равно M/P. Кривая спроса на номинальные денежные остатки

Таким образом, DD будет прямоугольной гиперболой. рожденный

в M вызовет рост P, а 1/P

падать в той же пропорции, что и рост М по мере нашего движения по

изгиб.

Если центральный банк создает количество деньги M 0 , равновесный уровень цен будет быть P 0 .Если это увеличивает количество денег до M 1 , уровень цен вырастет до P 1 и стоимость денег падение на 1/P 1 .

Установив форму кривой спроса на номинальное денежные запасы , теперь мы должны подумать о , что будет определять его уровень — то есть уровень желаемых реальных денежных запасов. Один очевидным фактором будет реальный поток транзакций, который может грубо измеряется уровнем реальных доходов.Рост в реале доход и связанное с этим увеличение транзакционного спроса для денег, таким образом, сдвинет DD вправо, как показано на Рисунок 2. Вторым фактором будет стоимость хранения денег по сравнению с прочие активы.

Люди держат деньги, потому что они экономят время и трудовые усилия, которые

в противном случае пришлось бы посвятить себя организации бартера и проверке

кредитные рейтинги других людей. Эти усилия можно было бы посвятить

к производству товаров и услуг для потребления и инвестиций.Но

выбор того, сколько денег держать и сколько труда для этого

сделать доступным для других целей, будет зависеть от , какой доход будет

пожертвовать, удерживая дополнительные деньги вместо других активов.

Предполагая, что денежные запасы не приносят процентов, эта жертва будет

проценты, которые можно было бы получить, держа облигации и другие

активы вместо этих дополнительных денег. Облигации и другие активы с фиксированной номинальной стоимостью

получать проценты, скажем, 90 184 i 90 185 процентов.Реальные активы, такие

поскольку автомобили и телевизоры будут приносить прибыль, равную

скажем, r процентов. Как мы видели на предыдущем уроке, Процентные ставки и стоимость активов , разница между

процентные ставки по номинальным активам, таким как облигации, и доходность

по реальным активам, таким как автомобили и телевизоры, будет ожидаемая ставка

инфляции. Это дается уравнением Фишера

Эти усилия можно было бы посвятить

к производству товаров и услуг для потребления и инвестиций.Но

выбор того, сколько денег держать и сколько труда для этого

сделать доступным для других целей, будет зависеть от , какой доход будет

пожертвовать, удерживая дополнительные деньги вместо других активов.

Предполагая, что денежные запасы не приносят процентов, эта жертва будет

проценты, которые можно было бы получить, держа облигации и другие

активы вместо этих дополнительных денег. Облигации и другие активы с фиксированной номинальной стоимостью

получать проценты, скажем, 90 184 i 90 185 процентов.Реальные активы, такие

поскольку автомобили и телевизоры будут приносить прибыль, равную

скажем, r процентов. Как мы видели на предыдущем уроке, Процентные ставки и стоимость активов , разница между

процентные ставки по номинальным активам, таким как облигации, и доходность

по реальным активам, таким как автомобили и телевизоры, будет ожидаемая ставка

инфляции. Это дается уравнением Фишера

1. i = r + τ

i = r + τ

где i – номинальная или рыночная процентная ставка τ — ожидаемый уровень инфляции, а r — реальный процент. ставка.Поскольку реальная стоимость облигаций ухудшится при ожидаемом ставка τ, реальная процентная ставка, которая, как ожидается, будет получена на них будет равняться r , скрытой процентной ставке, полученной на реальные активы. Процентные ставки, неявно заработанные на реальные активы, не содержать премию за ожидаемую инфляцию, поскольку рыночная стоимость этих активов будут расти с инфляцией вместе с заработком на них. Конечно, проценты не начисляются напрямую на реальные активы — прибыль на эти активы являются потоками неявного или явного арендного дохода от их использования.Подразумеваемая процентная ставка по этим активам представляет собой отношение этих доходов к их текущей стоимости.

Когда номинальная процентная ставка, полученная от хранения денег,

ноль, ожидаемая реальная процентная ставка будет равна -τ,

ожидаемое снижение стоимости денег в результате инфляции. Жертва от хранения денег вместо автомобилей или телевизоров, таким образом,

быть равным реальному проценту, который можно было бы получить, удерживая

эти реальные активы, r, плюс ожидаемое годовое ухудшение

в реальной стоимости денежных запасов, τ.Это будет сумма

к я. И жертва от хранения денег вместо облигаций

будет равняться реальному проценту, ожидаемому по облигациям, r, плюс

ожидаемое ежегодное ухудшение реальной стоимости денежных запасов — эти

также сумма i, номинальный доход от владения облигациями. То

Альтернативная стоимость владения деньгами вместо других активов, таким образом, равна

номинальная процентная ставка.

Жертва от хранения денег вместо автомобилей или телевизоров, таким образом,

быть равным реальному проценту, который можно было бы получить, удерживая

эти реальные активы, r, плюс ожидаемое годовое ухудшение

в реальной стоимости денежных запасов, τ.Это будет сумма

к я. И жертва от хранения денег вместо облигаций

будет равняться реальному проценту, ожидаемому по облигациям, r, плюс

ожидаемое ежегодное ухудшение реальной стоимости денежных запасов — эти

также сумма i, номинальный доход от владения облигациями. То

Альтернативная стоимость владения деньгами вместо других активов, таким образом, равна

номинальная процентная ставка.

Чем выше номинальная процентная ставка, тем меньше будет

желаемый уровень реальных денежных запасов.Снижение номинала

Таким образом, процентная ставка сдвинет DD вправо на 90 185 на Рисунке 2.

На спрос на сбережения реальных денег также повлияет

изменения в технологии транзакций. Например, введение

банкоматов (а до них — кредитных карт)

сделали денежные запасы более доступными, сократив количество

реальные денежные остатки, необходимые для осуществления данного объема транзакций. Ожидается, что люди сократят свои реальные денежные запасы.

в результате чего кривая DD смещается влево.Спекулятивный

шоки для желаемых реальных денежных запасов также могут произойти в ответ на

ожидаемые будущие изменения номинальной процентной ставки и возникающие в результате

прирост капитала или убытки от владения облигациями вместо денег.

Ожидается, что люди сократят свои реальные денежные запасы.

в результате чего кривая DD смещается влево.Спекулятивный

шоки для желаемых реальных денежных запасов также могут произойти в ответ на

ожидаемые будущие изменения номинальной процентной ставки и возникающие в результате

прирост капитала или убытки от владения облигациями вместо денег.

Причину инфляции теперь легко увидеть из рисунков.

1 и 2. Повышение уровня цен или падение стоимости денег,

может быть результатом только увеличения денежной массы или сокращения

в спросе на деньги. В то время как общий рост доходов будет

увеличить спрос на деньги и улучшения в технологии

совершение транзакций уменьшит его, эти эффекты будут постепенными

через некоторое время.Таким образом, они могут объяснить изменения темпов инфляции в

всего несколько процентных пунктов. И правительство может компенсировать эти

воздействия путем соответствующей корректировки денежной массы. Причина

крупных инфляций, 10 процентов в год или более, неизбежно

быть чрезмерным расширением денежной массы за счет политики

правительства — в частности, денежное финансирование правительства

Расходы.

Мы завершаем эту тему, вводя понятие скорости 90 249. тираж . Скорость обращения денег с доходом определяется как отношение номинального дохода к номинальным денежным запасам или, что то же самое, отношение реального дохода к реальным денежным запасам:

2. V = P Y / M = Y / (M/P)

где V — скорость дохода, а Y — реальный доход. Например, скорость дохода (отношение дохода к деньгам), равная 4, означает, что каждый доллар должен быть потрачен (или циркулировать) 4 раза для совершения операции. уровень дохода. Более высокий спрос на денежные остатки (или желаемые отношение денег к доходу) предполагает более низкую скорость дохода.Когда умножаем обе части уравнения 2 на M , получаем

3. M V = P Y

которое называется уравнением обмена . Уравнение

биржа утверждает, что номинальная денежная масса

умноженная на скорость дохода, с которой он циркулирует, равна потоку

номинального дохода. Используя некоторые элементарные вычисления, мы можем взять

относительные изменения обеих частей уравнения 3 для получения

Используя некоторые элементарные вычисления, мы можем взять

относительные изменения обеих частей уравнения 3 для получения

4. ΔM / M + ΔV / V = Δ P / P  + ΔY /Y

который можно переставить так, чтобы ∆P / P сместился влево. чтобы получить

5. ΔP / P = ΔM / M + Δ В / В  -

Для поддержания уровня инфляции ∆P / P равно нулю. центральный банк должен увеличить денежную массу по ставке

6. ΔM / M = ΔY / Y – Δ В / В

Если реальный доход растет на 3 процента в год, а доход

скорость падает, скажем, на 1 процент в год, центральный банк

может поддерживать нулевой уровень инфляции за счет увеличения номинальной

денежной массы в размере 3 % плюс 1 %, или

4 процента в год. Таким образом, положительная инфляция возникает, когда

государство увеличивает денежную массу со скоростью, превышающей

темп роста дохода минус темп роста скорости дохода

или плюс скорость роста спроса на деньги.

Настало время для теста по этой теме. Как всегда, придумай свое ответы, прежде чем смотреть на предоставленные.

Вопрос 1

Вопрос 2

Вопрос 3

Выберите другую тему урока

Разница между номинальным значением и реальным значением

Макроэкономика — это большое дело.Это исследование общей или совокупной эффективности экономики. Это изучение экономики в целом, которая затрагивает почти все аспекты нашей жизни. Для вашего статуса занятости и того, сколько вы зарабатываете и платите в виде налогов, на самом деле важна макроэкономика. Макроэкономисты изучают совокупный доход — доход всей страны. Они рассматривают совокупные показатели занятости и безработицы, а также разбивку валового внутреннего продукта (ВВП) на потребительские расходы, частные инвестиции, государственное потребление и инвестиции и чистый экспорт.Экономисты сосредотачиваются на четырех рынках: рынках товаров, облигаций, труда и денег.

Взаимодействия между этими отдельными рынками являются предметом изучения микроэкономики. Макроэкономика изучает совокупность всех этих рынков как единой единицы, в которой можно измерить все эти товары. При представлении данных у аналитиков есть выбор между выражением выгод и затрат в номинальных ценах или в реальных ценах. Любой из них может быть выбран без влияния на результаты анализа, если последовательно применяется ко всем выгодам, затратам и ставкам дисконтирования.Номинальные стоимости измеряются в текущих ценах без учета инфляции. Реальные значения относятся к той же статистике после поправки на инфляцию. Давайте посмотрим, чем отличаются номинальные и реальные значения обменного курса.

Макроэкономика изучает совокупность всех этих рынков как единой единицы, в которой можно измерить все эти товары. При представлении данных у аналитиков есть выбор между выражением выгод и затрат в номинальных ценах или в реальных ценах. Любой из них может быть выбран без влияния на результаты анализа, если последовательно применяется ко всем выгодам, затратам и ставкам дисконтирования.Номинальные стоимости измеряются в текущих ценах без учета инфляции. Реальные значения относятся к той же статистике после поправки на инфляцию. Давайте посмотрим, чем отличаются номинальные и реальные значения обменного курса.

Что такое номинальная стоимость?

В экономике номинальная стоимость, безусловно, является наиболее важной мерой, используемой в качестве стоимости предмета, измеряемой в денежном выражении. Одна из основных проблем использования денег в качестве меры заключается в том, что инфляция подрывает покупательную способность денег.Нескорректированные на инфляцию значения без учета инфляции называются номинальными. Это значения, выраженные в текущих ценах, то есть на уровне цен, существующих в течение измеряемого периода времени. Проще говоря, номинальная стоимость — это величина, выраженная в терминах текущего периода. Это просто относится к текущей цене без учета инфляции или других факторов, в отличие от реальных значений.

Это значения, выраженные в текущих ценах, то есть на уровне цен, существующих в течение измеряемого периода времени. Проще говоря, номинальная стоимость — это величина, выраженная в терминах текущего периода. Это просто относится к текущей цене без учета инфляции или других факторов, в отличие от реальных значений.

Что такое реальная стоимость?

Если номинальная стоимость является фактической ценой, то реальная стоимость – это то, что должно было быть ценой.Реальная стоимость относится к номинальной стоимости с поправкой на инфляцию, что означает, что они скорректированы с учетом общих изменений уровня цен с течением времени. Если данные скорректированы с учетом инфляции, то говорят, что они являются реальными значениями. В отличие от номинальных стоимостей, эти стоимости выражены в постоянных ценах. Для этого один период времени принимается во внимание как «базовый период», а затем данные корректируются, предполагая, что цены на товары были такими же, как и в базисный период. Реальные значения более важны для экономических показателей, чем номинальные значения, такие как валовой внутренний продукт (ВВП).Расчет значений на основе инфляции поможет вам принимать более эффективные финансовые решения.

Реальные значения более важны для экономических показателей, чем номинальные значения, такие как валовой внутренний продукт (ВВП).Расчет значений на основе инфляции поможет вам принимать более эффективные финансовые решения.

Разница между номинальным и реальным значением

Определение номинальных и реальных значений

Нескорректированные на инфляцию значения, то есть без учета инфляции, называются номинальными. Другими словами, номинальная стоимость представляет собой величину, выраженную в терминах текущего периода. Это просто относится к текущей цене без учета инфляции или других факторов, в отличие от реальных значений.

Реальная стоимость, с другой стороны, является номинальной стоимостью, скорректированной с учетом общих изменений уровня цен с течением времени. Реальные значения — это значения с поправкой на инфляцию, которые учитывают инфляцию и другие подобные факторы, влияющие на экономическую стабильность. В отличие от номинальных стоимостей, эти стоимости выражены в постоянных ценах.

ВВП

ВВП, сокращение от валового внутреннего продукта, представляет собой денежную стоимость всех конечных товаров и услуг, произведенных в стране за определенный период времени.

Номинальный ВВП – это ВВП экономики, оцениваемый в текущих рыночных ценах. Валовой внутренний продукт за любой год оценивается в ценах на товары и услуги в этом году. Это называется номинальным ВВП.

Реальный ВВП, с другой стороны, представляет собой показатель с поправкой на инфляцию, который использует постоянные цены базового года для определения стоимости производства товаров и услуг в экономике. Номинальный ВВП, напротив, использует текущие цены.

Идеальный сценарий для номинального vs.Реальные ценности

Реальные значения обычно используются при оценке будущей политики, потому что использование реальных цен позволяет аналитикам легко увидеть либо изменения реальных цен, либо, если реальные цены остаются постоянными, количество меняется с течением времени.

Номинальные значения, напротив, не учитывают инфляцию, и цены растут вместе с инфляцией, эти другие изменения явно не проявляются. Кроме того, аналитикам требуется меньше вычислений при работе с относительными значениями, особенно когда реальные цены остаются неизменными с течением времени.Номинальные значения могут представлять особый интерес для планирования будущих годовых бюджетов и инвестиций.

Номинальные значения против реальных значений: сравнительная таблица

Сводка номинальных и реальных значений

Короче говоря, номинальные значения измеряются в текущих значениях без учета инфляции, тогда как реальные значения относятся к той же статистике после ее корректировки с учетом инфляции. Номинальная стоимость — это величина, указанная в терминах текущего периода, поэтому она пригодится при планировании будущих годовых бюджетов или инвестиций.Реальные значения скорректированы с учетом инфляции, поэтому обычно используются при оценке будущей политики. Реальные значения более важны для экономических показателей, таких как ВВП, чем номинальные значения.

Реальные значения более важны для экономических показателей, таких как ВВП, чем номинальные значения.

Сагар Хиллар — плодовитый автор контента/статей/блогов, работающий старшим разработчиком/писателем контента в известной фирме по обслуживанию клиентов, базирующейся в Индии. У него есть стремление исследовать разносторонние темы и разрабатывать высококачественный контент, чтобы сделать его лучше всего читаемым. Благодаря своей страсти к писательству, он имеет более 7 лет профессионального опыта в написании и редактировании текстов на самых разных печатных и электронных платформах.

Вне своей профессиональной деятельности Сагар любит общаться с людьми из разных культур и происхождения. Можно сказать, что он любопытен по натуре. Он считает, что каждый — это опыт обучения, и это приносит определенное волнение, своего рода любопытство, чтобы продолжать идти. Сначала это может показаться глупым, но через какое-то время это расслабит вас и вам будет легче начать разговор с совершенно незнакомыми людьми — вот что он сказал». : Если вам понравилась эта статья или наш сайт.Пожалуйста, распространите информацию. Поделитесь им с друзьями/семьей.

: Если вам понравилась эта статья или наш сайт.Пожалуйста, распространите информацию. Поделитесь им с друзьями/семьей.

См.

APA 7

Хиллар, С. (2019, 27 августа). Разница между номинальным значением и реальным значением. Разница между похожими терминами и объектами. http://www.differencebetween.net/business/economics-business/difference-between-nominal-values-and-real-values/.

MLA 8

Хиллар, Сагар. «Разница между номинальной стоимостью и реальной стоимостью». Разница между похожими терминами и объектами, , 27 августа 2019 г., http://www.разницамежду.net/бизнес/экономика-бизнес/разница-между-номинальными-значениями-и-реальными-значениями/.

Жесткость номинальной цены и колебания реального обменного курса

Экономисты часто интерпретировали наблюдение о том, что изменения реальных обменных курсов являются большими, устойчивыми и близко отслеживают изменения номинальных курсов, в то время как межстрановые различия в темпах инфляции невелики и стабильны, как прямое свидетельство жесткости номинальных цен. В этом столбце используются микроданные, лежащие в основе построения индекса потребительских цен, чтобы выделить реальный обменный курс для подмножества товаров, цены на которые меняются.Этот «сброс обменного курса» движется вместе с реальным обменным курсом, что позволяет предположить, что жесткие цены не являются основным фактором, смягчающим реакцию инфляции на шоки обменного курса.

В этом столбце используются микроданные, лежащие в основе построения индекса потребительских цен, чтобы выделить реальный обменный курс для подмножества товаров, цены на которые меняются.Этот «сброс обменного курса» движется вместе с реальным обменным курсом, что позволяет предположить, что жесткие цены не являются основным фактором, смягчающим реакцию инфляции на шоки обменного курса.

« Международные макроэкономисты знают, что поведение реальных обменных курсов — обменных курсов, скорректированных с учетом относительной инфляции, — является главным свидетельством жесткости цен. Мало того, что реальные ставки меняются очень близко к номинальным ставкам, поведение реальных ставок резко меняется, когда вы переходите от плавающих к фиксированным ставкам или наоборот. ”

Пол Кругман

Загадка относительного паритета покупательной способности (ППС) — одна из центральных загадок международной экономики. Изменения реальных обменных курсов являются значительными, устойчивыми и тесно связаны с изменениями номинальных курсов, в то время как межстрановые различия в темпах инфляции невелики и стабильны. По крайней мере, начиная с работы Mussa (1986), экономисты часто интерпретировали эти наблюдения как прямое свидетельство негибкости номинальных цен. Совсем недавно в большом количестве академической литературы была проведена количественная оценка того, могут ли модели открытой экономики с устойчивыми ценами объяснять эти наблюдения, показывая, что варианты этих моделей могут генерировать волатильность и постоянство реального обменного курса, которые наблюдаются в данных.

По крайней мере, начиная с работы Mussa (1986), экономисты часто интерпретировали эти наблюдения как прямое свидетельство негибкости номинальных цен. Совсем недавно в большом количестве академической литературы была проведена количественная оценка того, могут ли модели открытой экономики с устойчивыми ценами объяснять эти наблюдения, показывая, что варианты этих моделей могут генерировать волатильность и постоянство реального обменного курса, которые наблюдаются в данных.

Использование микроданных ИПЦ для оценки роли жесткости цен