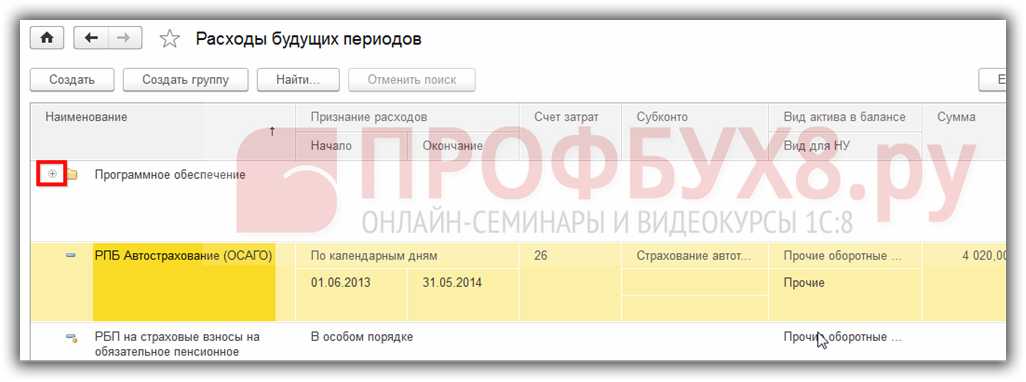

Инвентаризация доходов и расходов будущих периодов

]]>Подборка наиболее важных документов по запросу Инвентаризация доходов и расходов будущих периодов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Инвентаризация доходов и расходов будущих периодов Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыльСуд указал, что доход прошлых лет, выявленный в отчетном налоговом периоде, формирует налоговую базу по налогу на прибыль того периода, в котором он обнаружен. Ошибка возникла в связи с отражением спорной суммы в бухгалтерском балансе по строке 640 «Доходы будущих периодов» вместо строки 650 «Резервы предстоящих расходов» и была выявлена при проведении инвентаризации резервов предстоящих расходов и платежей. При этом суд отметил, что ст.

54 НК РФ устанавливает общие вопросы исчисления налоговой базы, в то время как отдельные главы Налогового кодекса РФ регулируют специальный порядок определения налоговой базы.Нормативные акты: Инвентаризация доходов и расходов будущих периодов

54 НК РФ устанавливает общие вопросы исчисления налоговой базы, в то время как отдельные главы Налогового кодекса РФ регулируют специальный порядок определения налоговой базы.Нормативные акты: Инвентаризация доходов и расходов будущих периодов Минфина России от 29.10.2019 N 02-06-07/84753

(вместе с «Методическими рекомендациями по первому применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Концессионные соглашения»)Таким образом, если по результатам проведения инвентаризации концессионных соглашений были выявлены эксплуатируемые в 2019 году объекты, на которые было зарегистрировано право собственности, оно должно быть в остатках по счетам 0 108 9X «Нефинансовые активы, составляющие казну» (0 101 9X «Основные средства — имущество в концессии») на начало 2019 года.

При этом дополнительные корреспонденции исходя из положений Стандарта (доначисление доходов (расходов) будущих периодов по счетам 0 401 40 «Доходы будущих периодов» и 0 401 50 «Расходы будущих периодов») необходимо отразить в межотчетный период, в течение 2019 года необходимо проверить начисление амортизации на объекты концессионных соглашений (если объект отсутствовал в учете, его необходимо восстановить и доначислить амортизацию). Необходимо отметить, что при наличии решения соответствующего публично-правового образования о неамортизации имущества, составляющего государственную (муниципальную) казну, объекты соглашений, составляющих казну в концессии, также не амортизируются.

При этом дополнительные корреспонденции исходя из положений Стандарта (доначисление доходов (расходов) будущих периодов по счетам 0 401 40 «Доходы будущих периодов» и 0 401 50 «Расходы будущих периодов») необходимо отразить в межотчетный период, в течение 2019 года необходимо проверить начисление амортизации на объекты концессионных соглашений (если объект отсутствовал в учете, его необходимо восстановить и доначислить амортизацию). Необходимо отметить, что при наличии решения соответствующего публично-правового образования о неамортизации имущества, составляющего государственную (муниципальную) казну, объекты соглашений, составляющих казну в концессии, также не амортизируются.Нужно ли проводить инвентаризацию доходов и расходов будущих периодов?

Следует ли проводить инвентаризацию доходов и расходов будущих периодов? Как отразить информацию по ним в бюджетной и финансовой отчетности?

Внедрение бюджетными учреждениями с 1 января текущего года НП(С)БУГС обусловило выделение в бухучете новых объектов учета – доходов и расходов будущих периодов.

Методологические принципы формирования в бухучете информации о доходах будущих периодов определены НП(С)БУГС 128 «Обязательства», утвержденным приказом Минфина от 24.12.10 г. № 1629, поскольку такие доходы являются одним из видов обязательств. Ввиду изложенного и в соответствии с п. 10 разд. I Положения, утвержденного приказом Минфина от 02.09.14 г. № 879 (далее – Положение № 879), перед составлением годовой финансовой отчетности (в период в течение трех месяцев) проводится до даты баланса также инвентаризация доходов и расходов будущих периодов. То есть бюджетное учреждение при наличии операций по доходам и расходам будущих периодов охватывает сплошной инвентаризацией такие обязательства и активы.

В ходе инвентаризации инвентаризационная комиссия:

проверяет фактическое наличие расходов и доходов будущих периодов согласно первичным документам, подтверждающим такие операции учреждения. Следует напомнить, что операции по доходам и расходам будущих периодов оформляются с использованием счетов, платежных поручений, актов, накладных, квитанций, договоров аренды, чеков, патентов, авансовых отчетов, приходных и расходных кассовых ордеров, расчетов бухгалтерии и т. п.;

п.;

выявляет расходы и доходы будущих периодов, которые не отвечают критериям их признания такими объектами учета.

При этом следует помнить, что бюджетный период для всех бюджетов, образующих бюджетную систему Украины, составляет один календарный год, который начинается 1 января каждого года и заканчивается 31 декабря того же года (ч. 1 ст. 3 Бюджетного кодекса). Отчетным периодом для составления финансовой отчетности является также календарный год (ч. 1 ст. Закона от 16.07.99 г. № 996-ХІV «О бухгалтерском учете и финансовой отчетности в Украине»).

Исходя из изложенного, проверяется обоснованность доходов и расходов будущих периодов, которые обобщены в бухгалтерском учете бюджетного учреждения на субсчетах 716 «Доходы будущих периодов» и 851 «Расходы будущих периодов».

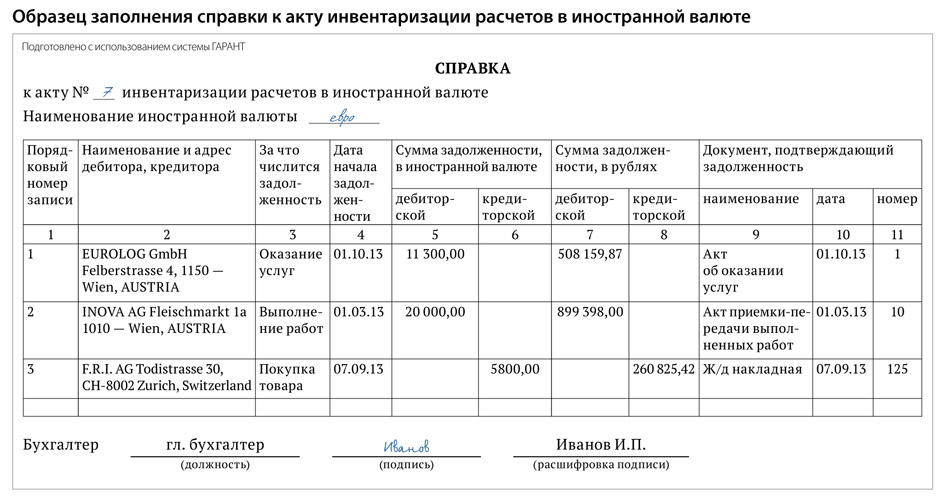

В Акт инвентаризации расчетов с дебиторами и кредиторами по форме, утвержденной приказом Минфина от 17.06.15 г. № 572, включаются суммы расходов и доходов будущих периодов, определенные согласно первичным документам, а также соответствующие суммы по данным бухгалтерского учета.

Как предусмотрено Порядком составления финансовой, бюджетной и другой отчетности распорядителями и получателями бюджетных средств, утвержденным приказом Минфина от 24.01.12 г. № 44, информация о расходах будущих периодов отражается в финотчетности в форме № 1 «Баланс» в одноименной строке 205 разд. ІІ актива, а в бюджетной отчетности (по общему или специальному фонду) – в Отчете о поступлении и использовании средств общего фонда (форма № 2д, № 2м) и/или Отчете о поступлении и использовании средств специального фонда (форма № 4) по соответствующим КЭКР. Доходы будущих периодов отражаются в форме № 1 «Баланс» в одноименной строке 445 разд. ІІ пассива Баланса, а также в составе соответствующих граф Отчета о поступлении и использовании средств, полученных как плата за услуги (форма № 4-1д, № 4-1м) и Отчете о задолженности по бюджетным средствам (формы № 7д, № 7м).

Презентация на тему: Процесс проведения инвентаризации счета 98 «Доходы будущих

1

Первый слайд презентации

Процесс проведения инвентаризации счета 98 «Доходы будущих периодов» Выполнили: Рабцевич Анастасия Козлова Анна Руководитель: Филимонцева Елена Михайловна

Изображение слайда

2

Слайд 2

При инвентаризации доходов будущих периодов необходимо проверить состояние обязательств путем взимания расчетов с контрагентами

Изображение слайда

3

Слайд 3

Инструкцией № 69 предусмотрено, что сверка расчетов осуществляется следующим образом: 1) всем дебиторам предприятия-кредиторы должны передать выписки об их задолженности 2) на суммы задолженности поставщиков по неотфактурованных поставкам

Изображение слайда

4

Слайд 4

Осуществляя инвентаризацию доходов будущих периодов необходимо выполнить следующие этапы: 1) определить учетный остаток доходов будущих периодов на момент проведения инвентаризации; 2) оценить вид поступлений, включенных в доходы будущих периодов; 3) проверить правильность формирования первоначальной суммы доходов будущих периодов; 4) установить дату признания доходов будущих периодов; 5) проверить соблюдение установленных сроков по выполнению обязательств по доходам будущих периодов; 6) проверить обоснованность определения суммы доходов будущих периодов, включены в состав доходов отчетного периода; 7) определить расчетный остаток обязательств по доходам будущих периодов, подлежащих исполнению в будущем; 8) определить результаты инвентаризации доходов будущих периодов

Изображение слайда

5

Слайд 5

Работниками бухгалтерии по данным Акта составляют ведомость и подводятся итоги инвентаризации.

Изображение слайда

6

Слайд 6

ПРОВОДКИ

Изображение слайда

7

Слайд 7

Дт Кт Описание проводки

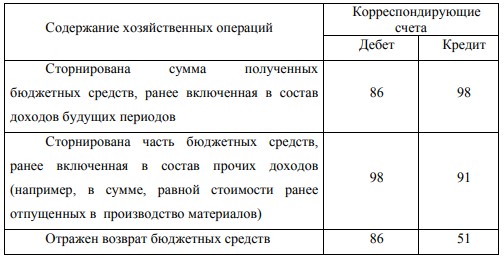

08 98.02 Отражение рыночной стоимости актива, полученного безвозмездно

86 98. 02 Отражение финансирования расходов бюджетными средствами

98 91 Отражение списания ОС (амортизация) и материальных ценностей (затраты)

94 98.03 Отражение сумм недостач / сумму к взысканию судом по ним

98.03/98.04 91 Отражение погашения задолженности по недостаче/разнице

73.02 98.04 Отражение разницы между суммой взыскания и стоимостью ценности

02 Отражение финансирования расходов бюджетными средствами

98 91 Отражение списания ОС (амортизация) и материальных ценностей (затраты)

94 98.03 Отражение сумм недостач / сумму к взысканию судом по ним

98.03/98.04 91 Отражение погашения задолженности по недостаче/разнице

73.02 98.04 Отражение разницы между суммой взыскания и стоимостью ценности

Изображение слайда

8

Слайд 8

СПИСОК ЛИТЕРАТУРЫ:

1.Гражданский кодекс Российской Федерации

2. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

3. Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»

4. Методические указания, введенные в действие Приказом от 13.06.1995 N 49

5. Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_7152/7..

6. АЗбуха

https://azbuha.ru/buxgalterskij-uchet/izlishki-i-nedo..

7. ФЗ о «Бухгалтерском учете» 402

Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»

4. Методические указания, введенные в действие Приказом от 13.06.1995 N 49

5. Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_7152/7..

6. АЗбуха

https://azbuha.ru/buxgalterskij-uchet/izlishki-i-nedo..

7. ФЗ о «Бухгалтерском учете» 402

Изображение слайда

9

Последний слайд презентации: Процесс проведения инвентаризации счета 98 «Доходы будущих

Изображение слайда

Учет доходов будущих периодов

Учет доходов будущих периодов

В бухгалтерском учете доходы будущих периодов представляют собой средства, которые организация получила в отчетном периоде, но относящиеся к будущим периодам. Несмотря на то, что доходы уже получены, их требуется отнести на финансовые результаты, только в тот момент, когда наступит период, к которому данные доходы фактически относятся.

Несмотря на то, что доходы уже получены, их требуется отнести на финансовые результаты, только в тот момент, когда наступит период, к которому данные доходы фактически относятся.

Рисунок 1.

К доходам будущих периодов, в частности, относят доходы, полученные от сдачи в аренду имущества, когда договором предусмотрено внесение арендной платы за установленный срок. В момент поступления арендной платы в бухучете производится запись по дебету 51 счета «Расчетные счета» и кредиту счета 98.1 «Доходы, полученные в счет будущих периодов».

Отражение доходов будущих периодов

В бухгалтерском балансе доходы будущих периодов отражают в специально отведенной строке 1530. Относить туда можно только поступления, прямо оговоренные в нормативных документах. В частности, в доходы будущих периодов относят бюджетные средства, которые получены на финансирование расходов. Сюда же включаются остатки средств не использованные на конец отчетного периода и учитываемые на 86 счете «Целевое финансирование». Таким же образом учитываются полученные гранты, техническая помощь. В составе будущих доходов организации-лизингодатели имеют право учитывать разницу между суммой лизинговых платежей и стоимостью имущества в лизинге, которое учитывается на балансе лизингополучателя. Иные поступления отражаются в качестве текущих доходов или кредиторской задолженности.

Таким же образом учитываются полученные гранты, техническая помощь. В составе будущих доходов организации-лизингодатели имеют право учитывать разницу между суммой лизинговых платежей и стоимостью имущества в лизинге, которое учитывается на балансе лизингополучателя. Иные поступления отражаются в качестве текущих доходов или кредиторской задолженности.

Как правило, показатели по 1530 строке «Доходы будущих периодов» на последний день предыдущего года и на последний день года, предшествующего предыдущему, переносятся из баланса за предыдущий год.

Готовые работы на аналогичную тему

Рисунок 2.

К 98 счету «Доходы будущих периодов» могут быть открыты субсчета:

- субсчет 1 «Доходы, полученные в счет будущих периодов»,

- субсчет 2 «Безвозмездные поступления»,

- субсчет 3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 1 «Доходы, полученные в счет будущих периодов» отражаются доходы, полученные в отчетном периоде, но при этом относящиеся к будущим периодам. К таким доходам могут относиться: арендная плата, квартирная плата, плата за коммунальные услуги, за грузовые перевозки выручка, за перевозку пассажиров по билетам на период, абонентская плата за услуги связи.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции со счетами для учета денежных средств и расчетов учитывают доходы, которые относятся к будущим периодам, а по дебету учитываются доходы, перечисленные на счета учета при наступлении отчетного периода, к которому указанные доходы относятся.

Аналитический учет по субсчету 1 «Доходы, полученные в счет будущих периодов» должен вестись отдельно по каждому виду доходов. На 2 субсчете «Безвозмездные поступления» отражается стоимость активов, которые получены предприятием безвозмездно.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции с 08 счетом «Вложения во внеоборотные активы» и прочими ведется учет рыночной стоимости активов, которые были получены безвозмездно, а в корреспонденции с 86 счетом «Целевое финансирование» отражаются бюджетные средства, направленные коммерческим предприятием на финансирование расходов. Все суммы, учтенные на 98 счете, списываются с него в кредит 91 счета «Прочие доходы и расходы».

Все суммы, учтенные на 98 счете, списываются с него в кредит 91 счета «Прочие доходы и расходы».

Аналитический учет по субсчету 2 счета 98 «Безвозмездные поступления» ведется обособленно по каждому поступлению ценностей. На субсчете 3 счета 98 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитываются предстоящие поступления по недостачам, которые выявлены в текущем периоде за прошлые годы.

Суммы недостач, выявленных за прошлые периоды и признанные виновными лицами или присужденные к взысканию судом, отражаются по кредиту 98 счета «Доходы будущих периодов» и дебету счета 94 «Недостачи и потери от порчи ценностей. Параллельно делается проводка: кредит счета 94 и дебет 73 счета «Расчеты с персоналом по прочим операциям».

На субсчете 4 счета 98 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» отражается разница между взыскиваемой с виновных суммой за недостающие ценности и стоимостью, отраженной в бухгалтерском учете предприятия. Корреспонденция 98 счета «Доходы будущих периодов» возможна со счетами, представленными в таблице:

Корреспонденция 98 счета «Доходы будущих периодов» возможна со счетами, представленными в таблице:

Рисунок 3.

Замечание 1

Обязательно следует проводить инвентаризацию доходов будущих периодов не реже одного раза в год. При инвентаризации доходов будущих периодов необходимо проверить правильность учета доходов на соответствующих счетах учета. И сверить проведенные расчеты с положениями учетной политики и первичной документации.

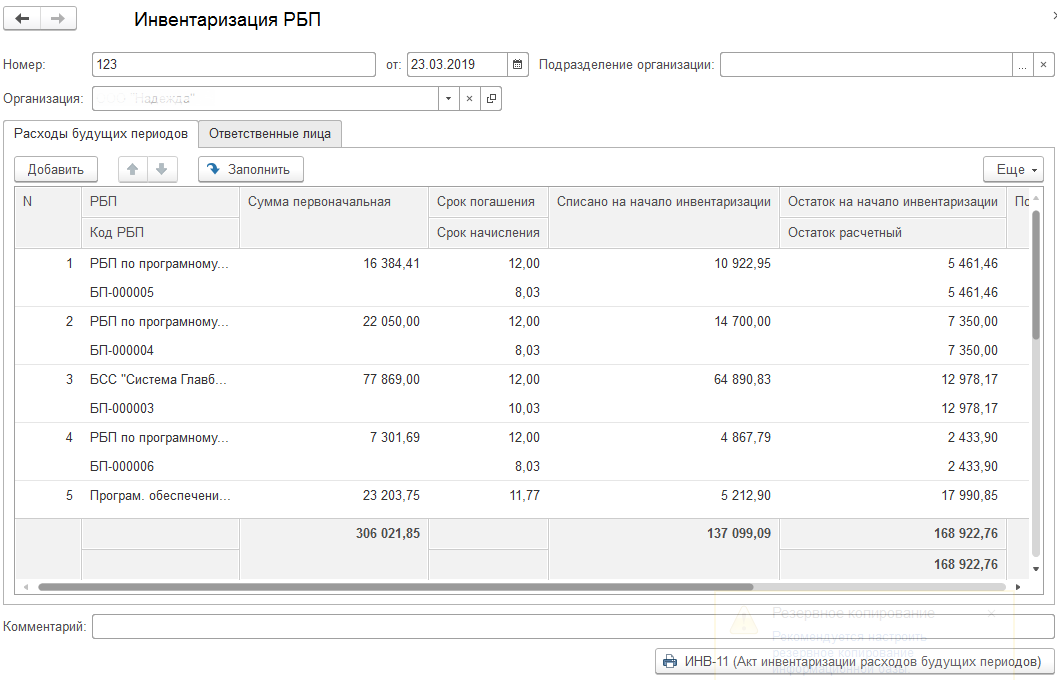

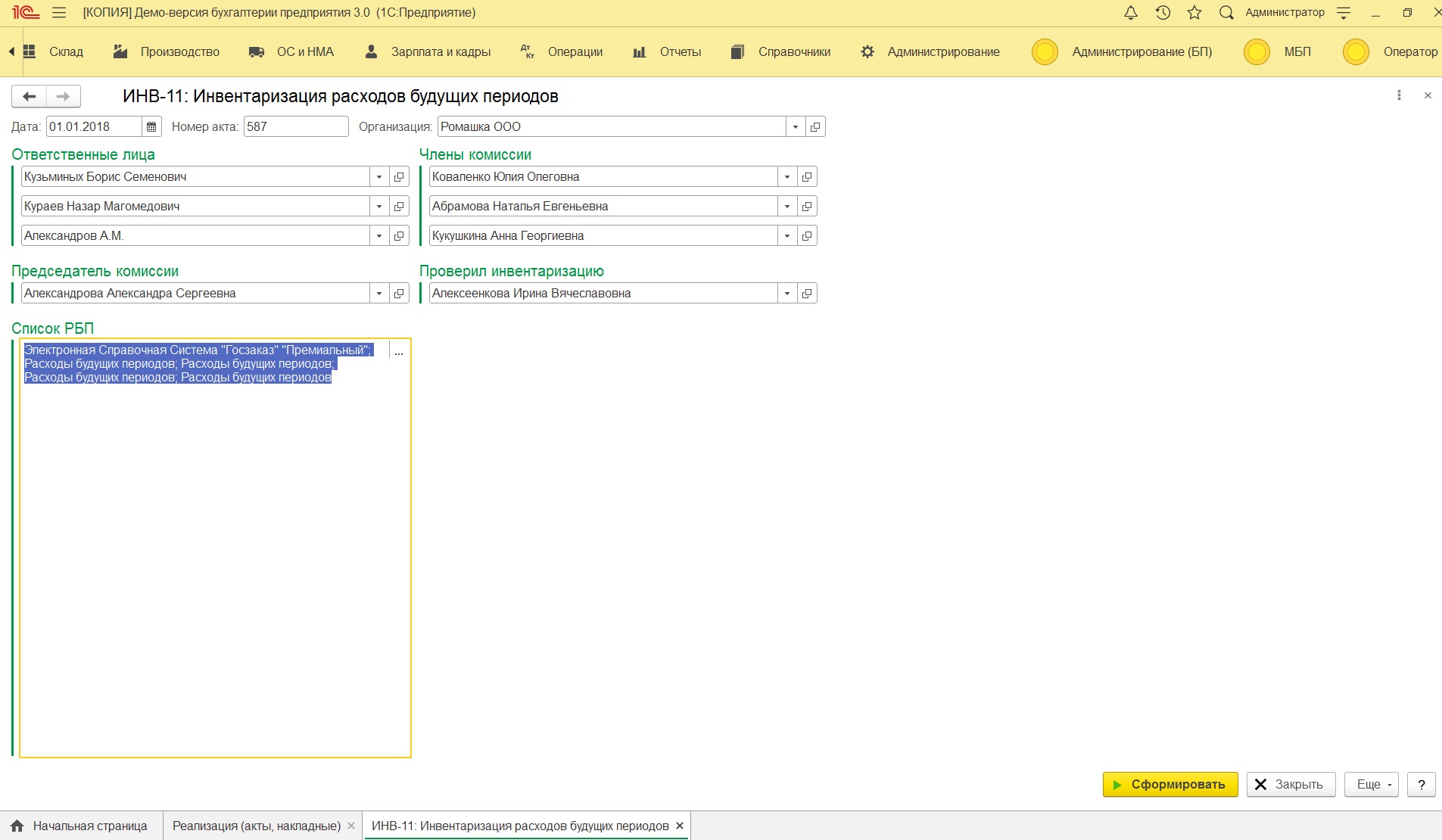

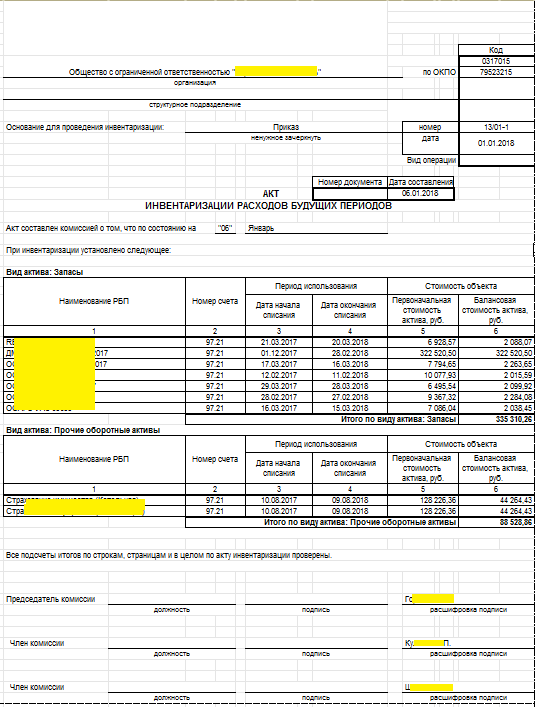

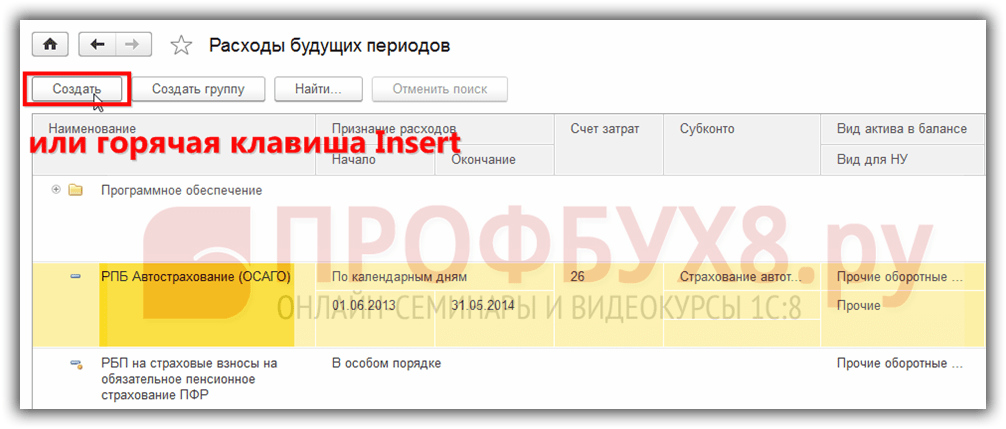

Тема 5.3 Инвентаризация доходов будущих периодов

В

ходе проведения инвентаризации расходов

будущих периодов, инвентаризационная

комиссия должна по соответствующим

документам установить сумму, подлежащую

отражению на счете расходов будущих

периодов и отнесению на издержки

производства и обращения в течение

документально обоснованного срока в

соответствии с разработанными в

организации расчетами и учетной

политикой. Результаты

инвентаризации расходов будущих периодов

оформляются актом инвентаризации

расходов будущих периодов — форма N

ИНВ-11 (утверждена Постановлением

Госкомстата России от 18.08.1998 N 88). Акт

составляется в двух экземплярах

ответственными лицами инвентаризационной

комиссии на основании выявления по

документам остатков сумм, числящихся

на счете 97 «Расходы будущих периодов»,

подписывается и один экземпляр передается

в бухгалтерию, второй остается у комиссии.

Результаты

инвентаризации расходов будущих периодов

оформляются актом инвентаризации

расходов будущих периодов — форма N

ИНВ-11 (утверждена Постановлением

Госкомстата России от 18.08.1998 N 88). Акт

составляется в двух экземплярах

ответственными лицами инвентаризационной

комиссии на основании выявления по

документам остатков сумм, числящихся

на счете 97 «Расходы будущих периодов»,

подписывается и один экземпляр передается

в бухгалтерию, второй остается у комиссии.

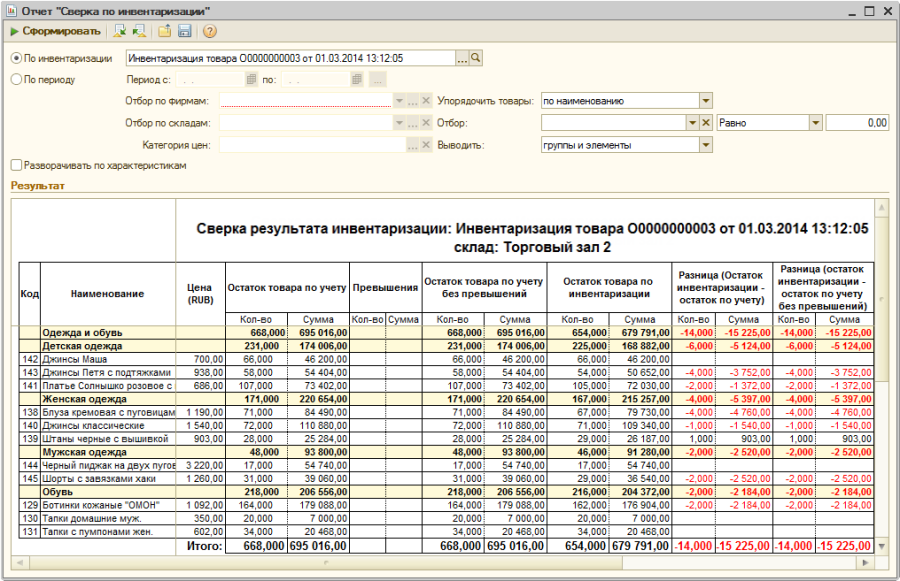

В задании рабочей тетради не предусмотрены суммы расходов будущих периодов. В таблице №1 перечислены возможные расходы, осуществленные в прошлые годы

.

НЕОБХОДИМО самостоятельно составить аналогичную таблицу на текущий отчетный год.

Таблица 1 Акт инвентаризации расходов будущих периодов

N | Вид рас- ходов будущих периодов | перво пачальная сумма расходов | Дата возникно- вения расходов | Срок погаше- ния расхо- дов (в меся- цах) | Расчет- ная сумма к списа- нию | Списано (погаше- но) рас- ходов до начала инвента- ризации | Оста- ток расхо- дов на начало инвен- тари- зации по данным учета | Количество месяцев со дня возник- новения расхо- дов | Подлежат списанию на себестоимость продукции | Рас- четный оста- ток расхо- дов, подле- жащий пога- шению в бу- дущем перио- де | Результаты инвентаризации Недостача\избыток | ||||||||||

1 | Рас ходы по под- писке |

3200-00 | 01. | 6 мес. | 3200-00 | 3150-00 | 50-00 | 6 мес. | 533-33 | 3200-00 | 50-00 | — | |||||||||

2 | Рас ходы на рек- ламу |

24000-00 | 01.01.2010 | 12 мес. | 24000-00 | 24200-00 | — | 12

мес. | 2000-00 | 24000-00 | — | 200-00 | |||||||||

07.2010

07.2010

Практическое занятие №12

Тема 5.4 Инвентаризация обоснованности списания недостач и порчи ценностей

Составить ведомость, отражающую результаты инвентаризации. Форма ведомости.

Принять решение по результатам проведения инвентаризации. Акт составить в произвольной форме или воспользовавшись типовой формой.

Составить журнал хозяйственных операций по предложенной форме и отразить в нем результаты инвентаризации.

№ | Содержание операции | Сумма | Проводка | |

дебет | Кредит | |||

Учет подоходного налога в соответствии с ASC 740: отложенные налоги

Несколько недель назад в этом сообщении блога вы познакомились с общим положением о подоходном налоге. В этом посте мы напомнили основную формулу определения резерва по налогу на прибыль:

В этом посте мы напомнили основную формулу определения резерва по налогу на прибыль:

Текущие расходы / выгоды по налогу + Расходы / выгоды по отложенному налогу = Общие расходы или выгоды по налогу на прибыль, отраженные в финансовой отчетности.

Мы уже рассмотрели формулу текущих налоговых расходов или льгот.В этом посте мы сосредоточимся на части 2 и этого уравнения, расходах или выгодах по отложенному налогу, включая определение того, должна ли организация регистрировать оценочный резерв.

Отложенные налоги

Где возникают отложенные налоги? Ну, налоговые правила имеют другие критерии признания активов и обязательств по сравнению с ОПБУ США. Временная разница возникает, когда существует разница между налоговой базой актива или обязательства и его суммой, отраженной в финансовой отчетности.

Например, предположим, что компания имеет на балансе оборудование, которое классифицируется как основные средства. Мы знаем, что этот актив будет отражен как в бухгалтерских книгах US GAAP, так и в налоговых книгах, поскольку компания совершила покупку и заплатила наличными. Так в чем разница? Амортизация! Методы амортизации, используемые для целей налогообложения, часто бывают более ускоренными, чем методы, используемые для финансовых целей, в результате чего в налоговой декларации производятся вычеты с до . Расходы включаются в финансовую отчетность.Таким образом, накопленная амортизация обычно выше для налоговых целей, чем для финансовых целей. Это приводит к возникновению временной разницы, которая в конечном итоге восстанавливается после полной амортизации актива как для бухгалтерских, так и для налоговых целей.

Мы знаем, что этот актив будет отражен как в бухгалтерских книгах US GAAP, так и в налоговых книгах, поскольку компания совершила покупку и заплатила наличными. Так в чем разница? Амортизация! Методы амортизации, используемые для целей налогообложения, часто бывают более ускоренными, чем методы, используемые для финансовых целей, в результате чего в налоговой декларации производятся вычеты с до . Расходы включаются в финансовую отчетность.Таким образом, накопленная амортизация обычно выше для налоговых целей, чем для финансовых целей. Это приводит к возникновению временной разницы, которая в конечном итоге восстанавливается после полной амортизации актива как для бухгалтерских, так и для налоговых целей.

До тех пор, пока эта разница не обратится, она приведет либо к будущей налогооблагаемой сумме, либо к будущей вычитаемой сумме. В нашем примере это приведет к возникновению будущей налогооблагаемой суммы, что означает, что компании необходимо будет признать отложенное налоговое обязательство. Подробнее об этом позже…

Подробнее об этом позже…

Пятиэтапный подход

В нашем курсе «Налог на прибыль: отсроченные налоги и оценочная резерва» мы познакомим вас с пятиэтапным подходом к определению, измерению и признанию отложенных налогов и связанных с ними оценочных резервов, если это необходимо. Этот подход основан на руководстве, содержащемся в ASC Topic 740. Давайте теперь рассмотрим каждый из этих пяти шагов.

Шаг 1. Определите временные различия

Шаг 1 — определить временные разницы путем определения базовых разниц между U.S. GAAP и налоговые балансы, которые повлекут за собой налоговые последствия в будущем. Мы выполнили этот шаг ранее, когда определили временную разницу между налоговой базой основных средств и нашей базой основных средств по US GAAP из-за различных ставок амортизации, применяемых в обеих моделях.

Другие общие временные различия включают (но, безусловно, НЕ ограничиваются):

- Резерв по сомнительным счетам

- Расчетные скидки при продаже клиентам

- Начисление возврата

- Товарно-материальные запасы — резервы

- Здания и улучшения — накопленная амортизация

- Машины и оборудование — накопленная амортизация

- Начисления — гарантия, отпуск, бонус

Шаг 2: Классификация временных разниц

Шаг 2 — разделить временные разницы на будущие налогооблагаемые и будущие вычитаемые суммы. Если временная разница подлежит налогообложению, она приводит к возникновению отложенного налогового обязательства после применения соответствующей ставки налога. Если временная разница подлежит вычету, она приводит к отложенному налоговому активу после применения соответствующей ставки налога. Итак, возникает вопрос: как определить, будет ли это будущая вычитаемая сумма или будущая налогооблагаемая сумма? Другими словами, учитываете ли вы отложенный налоговый актив или отложенное налоговое обязательство? Что ж, к счастью для вас, у меня есть надежный способ понять это!

Если временная разница подлежит налогообложению, она приводит к возникновению отложенного налогового обязательства после применения соответствующей ставки налога. Если временная разница подлежит вычету, она приводит к отложенному налоговому активу после применения соответствующей ставки налога. Итак, возникает вопрос: как определить, будет ли это будущая вычитаемая сумма или будущая налогооблагаемая сумма? Другими словами, учитываете ли вы отложенный налоговый актив или отложенное налоговое обязательство? Что ж, к счастью для вас, у меня есть надежный способ понять это!

- Посмотрите на свой U.S. Номер баланса по GAAP. Это актив или пассив?

- Сравните это число с его налоговой базой. Число по GAAP США больше или меньше?

Затем вы можете использовать приведенную ниже таблицу, чтобы определить, есть ли у вас будущая налогооблагаемая сумма (отложенное налоговое обязательство) или будущая вычитаемая сумма (отложенный налоговый актив):

В нашем предыдущем примере счет основных средств (актив), вероятно, был выше в наших бухгалтерских книгах US GAAP из-за ускоренной амортизации, применяемой для налоговых целей. Следовательно, эта временная разница приведет к будущей налогооблагаемой сумме или отложенному налоговому обязательству.

Следовательно, эта временная разница приведет к будущей налогооблагаемой сумме или отложенному налоговому обязательству.

Шаг 3. Определите подходящую ставку налога

Чтобы записать это отложенное налоговое обязательство, нам необходимо применить третий шаг, чтобы определить соответствующую ставку налога для использования при расчете отложенных налогов.

Соответствующая ставка налога — это ставка налога , введенная в действие , которая применяется, когда ожидается восстановление временных разниц.Ожидаемые налоговые ставки никогда не должны использоваться, потому что они еще не вступили в силу! Звучит достаточно просто, правда? Что ж, это может стать немного сложнее, если существуют дифференцированные налоговые ставки или разные налоговые ставки для разных типов доходов. Хотите узнать больше? Вам нужно будет пройти наш курс, чтобы узнать!

Шаг 4: Рассчитать и записать отложенные налоговые активы и обязательства

Следующий шаг — собственно расчет отложенных налогов! Подходящая ставка налога для использования — это та, которая была определена на шаге 3.

Обычно отложенные налоговые обязательства и отложенные налоговые активы отражаются в отчете о прибылях и убытках вместе с записью, отражающей расходы (прибыль) по отложенному налогу. Однако, как вы узнаете из курса, это не всегда так.

Шаг 5. Рассмотрите необходимость создания оценочного резерва

Мы (наконец) пришли к шагу 5, который заключается в рассмотрении необходимости создания оценочного резерва, если более вероятно, что отложенный налоговый актив не будет реализован.Согласно ОПБУ США отложенные налоговые активы отражаются в полном объеме. Затем оценивается возмещаемость отложенных налоговых активов, и при необходимости создается оценочный резерв.

Оценочные резервы необходимы, если существует большая вероятность (> 50%), основанная на всех имеющихся доказательствах, что часть или все отложенные налоговые активы не будут реализованы. Критерий «скорее всего, чем нет» для определения того, необходим ли оценочный резерв для отложенных налоговых активов, относится к способности компании использовать соответствующие налоговые вычеты, а не к тому, будет ли определенная налоговая позиция поддержана налоговым органом. Другими словами, будет ли у них достаточно дохода в будущих периодах, чтобы фактически использовать свои отложенные налоговые активы? Фактически, есть четыре источника дохода, которые вы должны учитывать при оценке того, нужна ли оценочная скидка.

Оценочный резерв должен быть достаточным для уменьшения отложенного налогового актива до суммы, реализация которой с большей вероятностью, чем невозможность. Это не решение «все или ничего» и не разовое рассмотрение! Могут быть сделаны частичные оценочные скидки.Как вы понимаете, это определение требует значительных суждений, и в результате на эту тему в курсе тратится значительное количество времени.

Этот пост заставил вас жаждать дополнительных знаний об учете подоходного налога в соответствии с ASC Topic 740? Я надеюсь, что это так! В этом посте приведен пример учета неопределенных налоговых позиций в соответствии с ASC 740.

Также не забудьте ознакомиться с нашей коллекцией онлайн-курсов электронного обучения, связанных с учетом налогов на прибыль в соответствии с U. S. GAAP.

S. GAAP.

Заявление об ограничении ответственности

Этот пост опубликован для распространения любви к GAAP и предоставлен только в информационных целях. Хотя мы являемся CPA и прилагаем все усилия для обеспечения фактической точности сообщения на дату его публикации, мы не несем ответственности за ваше полное соответствие стандартам бухгалтерского учета или аудита, и вы соглашаетесь не возлагать на нас ответственность за это. Кроме того, мы не несем ответственности за обновление старых сообщений, но можем делать это время от времени.

Руководства по учету запасов | Отдел финансов Корнельского университета

Нужна помощь?

Если у вас есть вопросы по запасам, обращайтесь в Бухгалтерию.

Товарно-материальные запасы — это актив, который отражается на балансе университета. Запасы могут представлять собой любую физическую собственность, товары или другие предметы продажи, предназначенные для перепродажи, которые будут проданы в будущем. Отделы, получающие доход (внутренние и / или внешние) от продажи продуктов клиентам, обязаны вести учет запасов.Инвентаризация должна проводиться ежегодно.

Отделы, получающие доход (внутренние и / или внешние) от продажи продуктов клиентам, обязаны вести учет запасов.Инвентаризация должна проводиться ежегодно.

Этапы этого процесса

- Создание операционного счета продаж

- Создание системы отслеживания запасов

- Установить физический инвентарный контроль

- Приобретение и получение товаров для перепродажи

- Запись транзакций по проданным товарам

- Проведите инвентаризацию

- Корректировка сальдо запасов Главной книги

Открытие операционного счета продаж (Текущий фонд, GNDEPT)

Операционный счет продаж используется для учета продаж запасов клиентам, согласования стоимости запасов после проведения инвентаризации и записи других расходов, связанных с продажей и эксплуатацией запасов.

Используйте код инвентарного объекта (актива)

Код объекта инвентаризации (актив) используется для записи стоимости запасов, согласования стоимости запасов после выполнения инвентаризации и переноса стоимости проданных товаров на рабочий счет запасов.

Примечание: Подробный список кодов объектов (с их названиями и описаниями), используемых для регистрации и корректировки ваших запасов и стоимости проданных товаров, см. В приведенном ниже списке кодов объектов.

Верх

Создание системы отслеживания запасов

Как правило, единицы должны иметь систему учета запасов, которая отслеживает покупки и продажи запасов единиц и позволяет единицам рассчитывать стоимость проданных товаров, которая должна быть переведена на операционный счет.Закупки запасов записываются на операционный счет с кодом объекта запасов, а продажи записываются на операционный счет с соответствующим кодом объекта продажи. Операция «Себестоимость проданных товаров» используется для переноса стоимости проданных товаров на операционный счет.

Верх

Установление контроля материальной инвентаризации

Защитите свой инвентарь. Ограничьте доступ к поставкам инвентаря и внедрите процедуры приема и отправки. Убедитесь, что все сотрудники, ответственные за инвентаризацию и ведение бухгалтерского учета, осведомлены о товарах и предметах инвентаризации.

Убедитесь, что все сотрудники, ответственные за инвентаризацию и ведение бухгалтерского учета, осведомлены о товарах и предметах инвентаризации.

Складские помещения должны быть заблокированы, когда операции закрыты. Дорогостоящие вещи следует закрывать замками отдельно от места общего хранения. Маркируйте и храните инвентарь таким образом, чтобы вы могли легко получить доступ к товарам и определить количество в наличии. Отделите и отметьте устаревшие или поврежденные продукты и отметьте отходы или поврежденные продукты в макулатуре.

Верх

Приобретение и получение товаров для перепродажи

Товары для перепродажи приобретаются в процессе оформления заказа (соблюдайте процедуры закупки).После получения товаров упаковочная / приемная квитанция должна соответствовать полученному вами счету и материалам. Согласовать код объекта инвентаризации для продуктов, полученных с полученными счетами.

Закупки запасов записываются как расходы (дебет — D) в операционном счете продаж по коду объекта запасов.

| Номер счета | Код объекта | Кодовое имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Операционный счет продаж (D) | 1600 | Запасы | Увеличение / уменьшение запасов (актива) | $ 100 |

Верх

Учет операций по проданным товарам

Когда товары продаются, должным образом записывайте транзакции и убедитесь, что правильные товары выставлены и отправлены покупателям.Запишите продажи в операционный счет продаж с соответствующим кодом объекта продажи. Перенести инвентарную стоимость проданных товаров на операционный счет с использованием транзакции себестоимости проданных товаров.

Регистрация продаж внутренним клиентам

Обработайте транзакцию в электронном документе внутреннего биллинга (IB), чтобы зачислить межведомственный доход на ваш операционный счет и списать межведомственные расходы со счета отдела закупок. Это покажет доход (кредит — C) на операционный счет и расход (дебет — D) на счет клиента, на который поступают запасы.

Это покажет доход (кредит — C) на операционный счет и расход (дебет — D) на счет клиента, на который поступают запасы.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4020 | Interdept Revenue Misc | Записать внутреннюю выручку | $ 150 |

| Действие клиента (D) | 6015 | Интердепт — Себестоимость | Рекордная себестоимость продаж | $ 150 |

Учет продаж внешним клиентам

При продаже товарно-материальных запасов юридическому или физическому лицу, не являющемуся Корнельским лицом, за наличные / чек, зарегистрируйте их на своем операционном счете с кредитом (C) по налогу с продаж и внешним доходом и дебетовым счетом (D) по счету наличными. При продаже запасов и записи дебиторской задолженности используйте код объекта дебиторской задолженности.

При продаже запасов и записи дебиторской задолженности используйте код объекта дебиторской задолженности.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка от реализации товаров | Рекордные внешние продажи | $ 150 |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Зарегистрировать налог с продаж | $ 12 |

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка от реализации товаров | Рекордные внешние продажи | $ 150 |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Зарегистрировать налог с продаж | $ 12 |

| Дебиторская задолженность (Д) | 1200 | Дебиторская задолженность | Бухгалтерская книга дебиторской задолженности | $ 162 |

Расчет и учет стоимости проданных товаров

Себестоимость проданных товаров — это стоимость (себестоимость) того, что вы продали, и рассчитывается следующим образом:

Начальная инвентаризация + Закупки — Конечная инвентаризация = Стоимость проданных товаров

Прибыль — это разница между продажами и себестоимостью и рассчитывается следующим образом:

Продажи — Себестоимость проданных товаров = Валовая прибыль

Период времени для выполнения этих расчетов должен быть одинаковым. Расчеты могут выполняться еженедельно, ежемесячно, ежеквартально или ежегодно в зависимости от объема ваших транзакций; однако все транзакции должны быть завершены до 30 июня.

Расчеты могут выполняться еженедельно, ежемесячно, ежеквартально или ежегодно в зависимости от объема ваших транзакций; однако все транзакции должны быть завершены до 30 июня.

Запишите стоимость проданных товаров путем уменьшения (C) объектного кода инвентаризации для проданных продуктов и начисления (D) объектного кода «Стоимость проданных товаров» в операционном счете.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Код инвентарного объекта (C) | 1600 | Запасы | Увеличение / уменьшение запасов (актива) | $ 100 |

| Стоимость проданных товаров (D) | 6010 | Себестоимость — прочие | Рекордная себестоимость продаж | $ 100 |

Верх

Проведение инвентаризации

Физическая инвентаризация должна проводиться ежегодно. Проведение точной инвентаризации — жизненно важный компонент для создания точного консолидированного баланса на университетском уровне. Результаты инвентаризации напрямую влияют на себестоимость проданных товаров, выручку и прибыль подразделения и, в конечном итоге, на информацию, представленную в финансовой отчетности университета.

Проведение точной инвентаризации — жизненно важный компонент для создания точного консолидированного баланса на университетском уровне. Результаты инвентаризации напрямую влияют на себестоимость проданных товаров, выручку и прибыль подразделения и, в конечном итоге, на информацию, представленную в финансовой отчетности университета.

- Приостановить операции приема и отправки во время инвентаризации.

- Используйте ведомости инвентаризации для подсчета.

- Проведите инвентаризацию как минимум с двумя людьми.Третье лицо может проверить заполненные инвентарные ведомости.

- Включите элементов с нулевым счетчиком.

- Не включайте устаревшие или поврежденные предметы или предметы, которые были проданы, но не отправлены или получены, но не зарегистрированы.

- Отметьте предметы по мере их подсчета, чтобы не пересчитывать их дважды.

После завершения инвентаризации запишите корректирующие проводки в главную книгу. Сохраните электронную копию инвентаризации вместе с завершенными выверками инвентаризации и держите эти копии доступными для внутренних и / или внешних аудиторов.

Сохраните электронную копию инвентаризации вместе с завершенными выверками инвентаризации и держите эти копии доступными для внутренних и / или внешних аудиторов.

Верх

Корректировка сальдо запасов Главной книги

После каждой инвентаризации скорректируйте сальдо запасов в главной книге до физического «фактического» сальдо запасов. Ваша система отслеживания запасов должна отслеживать баланс книги запасов.

Исправление нехватки товарно-материальных запасов

Запасы нехватка возникает, когда в наличии меньше товаров, чем указано в ваших записях, и / или вы не списываете достаточную сумму с операционного счета через себестоимость проданных товаров.

Чтобы исправить нехватку, уменьшите (C) сальдо в коде объекта «Запасы» и увеличьте (D) код объекта «Переполнение / сокращение запасов» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Код инвентарного объекта (C) | 1600 | Запасы | Увеличение / уменьшение запасов (актива) | $ 10 |

Инв. Код объекта Over / Short (D) Код объекта Over / Short (D) | 6405 | Over / Short — инвентарь | Настроить инвентарь | $ 10 |

Чтобы уменьшить вероятность нехватки запасов, примите во внимание следующее:

- Что произошло в результате того, что стоимость инвентаризационных запасов оказалась меньше балансовой стоимости?

- Когда предметы были получены / зарегистрированы, была ли их стоимость меньше зарегистрированной?

- Была ли стоимость проданных / отправленных товаров выше, чем была зарегистрирована?

- Есть вероятность, что ошибка произошла из-за кражи сотрудника?

Корректировка избыточных запасов

Запасы превышение возникает, когда в наличии имеется больше товаров, чем указано в ваших записях, и вы списали слишком большую сумму с операционного счета через себестоимость проданных товаров.

Чтобы исправить перерасход, увеличьте (D) сальдо в коде объекта «Запасы» и уменьшите (C) код объекта «Переполнение / сокращение запасов» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Код инвентарного объекта (D) | 1600 | Запасы | Увеличение / уменьшение запасов (актива) | $ 10 |

| Инв.Код объекта Over / Short (C) | 6405 | Over / Short — инвентарь | Настроить инвентарь | $ 10 |

Чтобы снизить вероятность избытка запасов, примите во внимание следующее:

- Что произошло, что привело к тому, что стоимость фактически инвентарных запасов превысила балансовые запасы?

- Когда предметы были получены / зарегистрированы, была ли их стоимость больше, чем была записана?

- Когда товары были проданы / отправлены, была ли их стоимость меньше, чем была зарегистрирована?

Учет девальвации запасов

Обесценение запасов уменьшает (C) код объекта «Товарно-материальные запасы» для обесценения товаров, не проданных с течением времени, и увеличивает (D) код объекта «Стоимость проданных товаров» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма операции |

|---|---|---|---|---|

| Код инвентарного объекта (C) | 1600 | Запасы | Увеличение / уменьшение запасов (актива) | $ 100 |

| Стоимость проданных товаров Код объекта (D) | 6010 | Себестоимость — прочие | Рекордная себестоимость продаж | $ 100 |

Верх

Список кодов объектов

| Код объекта | Кодовое имя объекта | Код объекта Описание и использование |

|---|---|---|

| 1200 | Дебиторская задолженность | Бухгалтерская книга дебиторской задолженности |

| 1600 | Запасы | Увеличение / уменьшение запасов |

| 1605 | Запасы — Принадлежности | Увеличение / уменьшение запасов |

| 1606 | Запасы — продукты питания | Увеличение / уменьшение запасов (общественное питание) |

| 6000 | Себестоимость — продукты питания | Рекордная себестоимость продаж (общественное питание) |

| 6005 | Себестоимость продаж — алкогольные напитки | Рекордная себестоимость продаж |

| 6010 | Себестоимость — прочие | Рекордная себестоимость продаж |

| 6015 | Интердепт — Себестоимость | Рекордная межведомственная себестоимость продаж |

| 6405 | Over / Short — инвентарь | Корректировки уровней запасов |

| 4010 | Выручка от реализации товаров | Рекордные продажи внешним клиентам |

| 4020 | Interdept Revenue Misc | Записать внутреннюю выручку |

Верх

Определение отложенной выручки

Что такое отложенная выручка?

Отложенная выручка, также известная как незаработанная выручка, относится к авансовым платежам, которые компания получает за продукты или услуги, которые должны быть доставлены или выполнены в будущем. Компания, получившая предоплату, учитывает эту сумму в качестве отложенного дохода (обязательства) в своем балансе.

Компания, получившая предоплату, учитывает эту сумму в качестве отложенного дохода (обязательства) в своем балансе.

Отложенная выручка является обязательством, поскольку отражает неполученную выручку и представляет собой задолженность по продуктам или услугам перед покупателем. Поскольку продукт или услуга доставляются с течением времени, они отражаются в отчете о прибылях и убытках пропорционально выручке.

Ключевые выводы

- Доходы будущих периодов — это обязательство на балансе компании, которое представляет собой предоплату ее клиентов за товары или услуги, которые еще не были доставлены.

- Доходы будущих периодов признаются как полученные доходы в отчете о прибылях и убытках по мере доставки товара или услуги покупателю.

- Использование счета отложенных доходов соответствует принципам консервативности бухгалтерского учета GAAP.

- Если товар или услуга не доставлены в соответствии с планом, компания может вернуть деньги своему покупателю.

Как работает отсроченный доход

Доходы будущих периодов признаются как обязательство в балансе компании, получившей авансовый платеж.Это потому, что у него есть обязательства перед покупателем в виде причитающихся продуктов или услуг. Оплата считается обязательством перед компанией, поскольку все еще существует вероятность того, что товар или услуга не будут доставлены, или покупатель может отменить заказ. В любом случае компания должна будет выплатить клиенту компенсацию, если другие условия оплаты не были явно указаны в подписанном контракте.

В контрактах могут быть оговорены различные условия, в результате чего доход не может регистрироваться до тех пор, пока не будут предоставлены все услуги или продукты.Другими словами, платежи, полученные от покупателя, останутся в составе отсроченного дохода до тех пор, пока покупатель не получит в полном объеме то, что причиталось в соответствии с контрактом.

Общепринятые принципы бухгалтерского учета (GAAP) требуют определенных методов и соглашений бухгалтерского учета, которые поощряют консерватизм в бухгалтерском учете. Консерватизм в бухгалтерском учете гарантирует, что компания сообщает о минимально возможной прибыли. Компания, представляющая консервативный отчет о выручке, будет признавать полученную выручку только после того, как она выполнила определенные задачи, чтобы иметь полное право на получение денег, и когда вероятность выплаты определена.

Консерватизм в бухгалтерском учете гарантирует, что компания сообщает о минимально возможной прибыли. Компания, представляющая консервативный отчет о выручке, будет признавать полученную выручку только после того, как она выполнила определенные задачи, чтобы иметь полное право на получение денег, и когда вероятность выплаты определена.

Обычно по мере того, как компания предоставляет услуги или продукты, отложенная выручка постепенно признается в отчете о прибылях и убытках по мере того, как выручка «заработана». Слишком быстрое отнесение отложенной выручки к полученной прибыли или просто обход счета отсроченной выручки вместе и проводка ее непосредственно в выручку в отчете о прибылях и убытках считается агрессивным бухгалтерским учетом и фактически завышает выручку от продаж.

Доходы будущих периодов обычно отражаются как текущие обязательства в балансе компании, так как условия досрочного погашения обычно составляют 12 месяцев или меньше.Однако, если клиент внес предоплату за услуги, которые, как ожидается, будут предоставлены в течение нескольких лет, часть платежа, относящаяся к услугам или продуктам, которые будут предоставлены по истечении 12 месяцев с даты платежа, должна быть классифицирована как доход будущих периодов. по разделу долгосрочных обязательств баланса.

по разделу долгосрочных обязательств баланса.

Пример отложенной выручки

Отсроченный доход — это обычное явление для продуктов или услуг на основе подписки, требующих предоплаты. Примерами незаработанной выручки являются арендные платежи, полученные авансом, предоплата, полученная за подписку на газеты, ежегодная предоплата, полученная за использование программного обеспечения, и предоплаченная страховка.

Другая компания, вовлеченная в ситуацию с предоплатой, должна отразить свои авансовые денежные расходы как предоплаченные расходы, как счет активов, в своем балансе. Другая компания признает свою предоплаченную сумму в качестве расхода с течением времени по той же ставке, по которой первая компания признает полученную выручку.

Рассмотрим медиа-компанию, которая получает предоплату в размере 1200 долларов в начале финансового года от покупателя за годовую подписку на газету. После получения платежа бухгалтер компании записывает дебетовую проводку по счету денежных средств и их эквивалентов и кредитовую запись по счету отложенных доходов на сумму 1200 долларов.

По ходу финансового года компания ежемесячно отправляет газету своим клиентам и признает выручку. Ежемесячно бухгалтер записывает дебетовую запись на счет отложенной выручки и кредитовую запись на счет выручки от продаж на сумму 100 долларов. К концу финансового года весь остаток отложенной выручки в размере 1200 долларов постепенно отражается в отчете о прибылях и убытках как доход из расчета 100 долларов в месяц. Теперь остаток на счете отложенных доходов составляет 0 долларов США до внесения предоплаты в следующем году.

В чем разница между отложенным доходом и незаработанной выручкой?

В чем разница между отложенным доходом и незаработанной выручкой? Итак, краткий ответ заключается в том, что оба термина означают одно и то же — бизнесу заплатили за товары или услуги, которые он еще не предоставил. Вот более подробное описание отложенного и незаработанного дохода, а также несколько примеров для его иллюстрации.

Что такое отложенный / незаработанный доход?

Отсроченная и незаработанная выручка — это условия бухгалтерского учета, которые относятся к выручке, полученной компанией от товаров или услуг, которые еще не были предоставлены. В бухгалтерских книгах компании отложенная / незаработанная выручка (далее именуемая исключительно отложенной выручкой) классифицируется как выручка / прибыль, но указывается в балансе как обязательства до тех пор, пока товары не будут доставлены или услуги не будут выполнены.

В бухгалтерских книгах компании отложенная / незаработанная выручка (далее именуемая исключительно отложенной выручкой) классифицируется как выручка / прибыль, но указывается в балансе как обязательства до тех пор, пока товары не будут доставлены или услуги не будут выполнены.

Источник изображения: Getty Images.

Другими словами, отложенный доход требует определенных действий со стороны компании, прежде чем он может считаться активом. Если по какой-либо причине компания не может предоставить товары или услуги в соответствии с обещаниями, отложенная выручка должна быть возвращена.

Также важно отметить, что отсроченный доход может использоваться для финансирования расходов, необходимых для завершения работы.

Примеры

Прекрасным примером бизнеса, имеющего дело с отложенным доходом, является продажа подписок. Например, если я покупаю годовую подписку на еженедельный бюллетень фондовой биржи и сразу получаю первый выпуск, компания должна засчитать большую часть денег, которые я заплатил, как отложенный доход, потому что она все еще должна мне еще 51 выпуск.Постепенно этот доход будет переходить от обязательства к активу по мере того, как компания выполняет свои обязательства.

Поставщики услуг — еще один пример предприятий, которые обычно имеют дело с отложенным доходом. Например, когда вы нанимаете подрядчика для ремонта своего дома, подрядчик обычно хочет получить хотя бы часть денег вперед. Эти деньги следует учитывать как отложенный доход до завершения работы, хотя подрядчик, безусловно, может использовать их для покупки расходных материалов для завершения работы.

Другие примеры могут включать, но не ограничиваются этим,

- Юридические держатели

- Авансовая арендная плата

- Страхование (предоплата)

- Продажа билетов (авиалинии, концерты, спортивные мероприятия и т. Д.)

- Депозиты под будущие услуги

- Сервисные договоры

Чистая прибыль

Отсроченная или незаработанная выручка — важная концепция бухгалтерского учета, поскольку она помогает обеспечить точную отчетность по активам и обязательствам на балансе.Это ясно дает акционерам и другим заинтересованным сторонам понять, что у компании все еще есть невыполненные обязательства, прежде чем вся ее выручка может считаться активами.

Чтобы узнать больше об инвестировании, посетите наш брокерский центр.

Эта статья является частью центра знаний The Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов. Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности.Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и продолжайте дурачиться!

Принцип признания выручки — узнайте, как регистрируется выручка

Что такое принцип признания выручки?

Принцип признания выручки определяет процесс и сроки, в которые выручка записывается и признается как статья в финансовой отчетности компании. Теоретически существует несколько моментов времени, в которые компании могут признавать выручку.Вообще говоря, более ранняя выручка признается, считается, что она более ценна для компании, но создает риск для надежности.

В бухгалтерском учете признание выручки является одной из областей, наиболее подверженных манипуляциям и предвзятости. Фактически, по оценкам, значительная часть всех случаев мошенничества в бухгалтерском учете связана с проблемами признания выручки, учитывая объем применяемых суждений. Понимание принципа признания выручки важно при анализе финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

Критерии признания выручки

В соответствии со стандартами МСФО Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире. Для признания выручки компания должна выполнить все следующие пять условий:

- Происходит передача рисков и выгод, связанных с владением.

- Продавец теряет постоянное участие в управлении или контроль над проданными товарами.

- Сумму выручки можно обоснованно измерить.

- Получение оплаты разумно гарантировано.

- Понесенные затраты можно обоснованно оценить.

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета!

Признание выручки от продажи товаров

При продаже товаров выручка в большинстве случаев признается по факту поставки.Это потому, что на момент доставки все пять критериев соблюдены. Примером этого может быть признание компанией Whole Foods выручки от продажи продуктов покупателям.

Признание выручки при доставке будет выглядеть следующим образом:

DR Денежные средства или дебиторская задолженность a

CR Revenue a

При признании выручки в соответствии с принципом сопоставления необходимо также учитывать расходы в отношении:

DR Себестоимость проданных товаров b

Инвентарь CR b

Признание выручки до и после поставки

Для продажи товаров стандарты МСФО не разрешают признание выручки до поставки.Однако МСФО разрешают признание выручки после поставки.

Бывают ситуации, когда существует неопределенность относительно затрат, связанных с будущими затратами, что нарушает пятый критерий признания выручки, описанный выше.

Например, если компания не может надежно оценить будущую стоимость гарантии на конкретный продукт, критерии не выполняются. При соблюдении пятого критерия выручка может быть признана.

Другие причины признания выручки после поставки включают ситуации, когда сумма выручки не может быть обоснованно определена (например,g., условные продажи), неоценимый возврат, необеспеченное получение дебиторской задолженности и риски, связанные с правом собственности, остающимся у продавца (консигнационная продажа).

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета!

Записи журнала для принципа признания выручки

Типичные записи журнала выглядят следующим образом:

Денежные средства DR

CR Отложенная выручка

Отсроченные доходы CR

CR Deferred COGS

CR Deferred COGS

CR Inventory 9002 Себестоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Сюда входят затраты на материалы, используются прямые, отложенные доходы и отложенные COGS. Когда выручка может быть признана, эти отсроченные счета закрываются до фактической выручки и COGS:

DR Отложенная выручка

CR Revenue

DR COGS

CR Отсроченные COGS

Продажи в рассрочку Метод и принцип признания выручки

Продажа в рассрочку довольно распространена, когда продукты продаются с отсрочкой платежа, а платежи поступают в будущем после того, как товары уже доставлены покупателю.Согласно этому методу выручка может быть признана только тогда, когда от покупателя поступают реальные денежные средства.

Пример:

В мае компания XYZ продала клиентам товаров на сумму 300 000 долларов США в кредит. В июне было собрано 90 000 долларов, а в сентябре — 210 000 долларов. Себестоимость составляет 80%.

При использовании метода продажи в рассрочку записи журнала будут выглядеть следующим образом:

Май:

Дебиторская задолженность DR в рассрочку 300000

Отложенный доход CR 300000

Отсроченный доход CR 300000

Отсроченный COGS DR 240,000

CR Inventory 240,000

Июнь:DR Cash 90,000

CR Дебиторская задолженность в рассрочку 90,000

DR Отложенная выручка 90,000

Выручка от продаж CR 90,000

DR COGS 72,000

CR Deferred COGS 72,000

Наличные 210,000

CR Дебиторская задолженность в рассрочку 210,000

DR Отложенная выручка 210,000

Выручка от продаж CR 210,000

DR COGS 168,000

CR Отсроченные COGS 168,000

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета!

Принцип признания выручки при предоставлении услуг

Одна из важных областей оказания услуг включает учет договоров на строительство.Это контракты, посвященные строительству актива или комбинации активов, таких как большие корабли, офисные здания и другие проекты, которые обычно охватывают несколько лет.

При признании выручки за услуги, предоставленные в течение длительного периода времени, МСФО указывает, что выручка должна признаваться на основе прогресса в направлении завершения, также называемого методом процента выполнения.

Эти контракты бывают двух видов: контракты с фиксированной ценой и контракты с оплатой затрат.

В контрактах с фиксированной ценой подрядчик / застройщик согласовывает цену до фактического начала строительства. Таким образом, все риски ложатся на исполнителя.

В контрактах с оплатой затрат цена зависит от суммы, фактически потраченной на проект, плюс маржа прибыли. Для компаний, составляющих отчетность по ASPE, также может использоваться метод выполненного контракта.

В отличие от метода процента выполнения, метод завершенного контракта допускает признание выручки только тогда, когда контракт завершен.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность, в которой вы нуждаетесь в вашей финансовой карьере. Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы помочь вам продвинуться по карьерной лестнице, ознакомьтесь с дополнительными ресурсами CFI ниже:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым операции сообщаются определенным образом.Это руководство будет

- Руководство финансового аналитика Trifecta Аналитик Руководство Trifecta® Окончательное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков.

Разбираемся с отложенными налоговыми активами и обязательствами

Когда вы готовите финансовую отчетность для своего малого бизнеса, одним из наиболее важных документов является баланс.На балансе очень много информации. Понимание этой информации даст вам лучшее представление о финансовом состоянии вашей компании.

Просматривая свой баланс, вы можете обнаружить, что ваш бухгалтер отметил либо отложенные налоговые активы, либо отложенные налоговые обязательства. Эти активы и обязательства могут напрямую влиять на налоговые обязательства вашей компании в течение многих лет, поэтому важно понимать, что представляют собой отсрочки и какова вероятность их реализации.

В этой статье мы расскажем все, что вам нужно знать об отложенных налоговых активах и обязательствах.К концу статьи вы должны лучше понимать, что это за термины и почему они важны.

Что такое отложенные налоговые активы и обязательства?

Отложенные налоговые активы и обязательства — это финансовые статьи на балансе компании. Отложенные налоговые активы и обязательства существуют потому, что доход в налоговой декларации отличается от дохода в бухгалтерских записях (доход на книгу). Вот некоторые операции, которые создают сальдо отложенных налоговых активов и обязательств.

- Гарантии

- Безнадежная дебиторская задолженность

- Списание опционов

- Аренда

- Чистые операционные убытки

- Амортизируемые активы

- Запасы

- Пенсии

Отложенное налоговое обязательство означает, что налогооблагаемый доход в будущие годы будет выше, чем доход, отраженный в бухгалтерских записях. Расходы на амортизацию могут привести к возникновению отложенных налоговых обязательств.

Предположим, например, что предприятие использует метод ускоренной амортизации для налогов и линейный метод для целей бухгалтерского учета.

В налоговой декларации будет больше расходов на амортизацию в первые годы и меньше в последующие годы. Поскольку в последующие годы расходы будут ниже, прибыль будет выше, как и налоговые обязательства.

Прямолинейный метод означает, что в бухгалтерских записях будет использоваться одна и та же долларовая сумма амортизационных расходов каждый год.

Отложенный налоговый актив означает, что бизнес будет иметь больше расходов на налоговую декларацию в будущие годы по сравнению с бухгалтерскими записями.Увеличение расходов снижает не только налогооблагаемую прибыль, но и будущие налоговые обязательства.

Например, предположим, что предприятие может перенести убыток от продажи актива на будущие годы по налоговым причинам, но не в бухгалтерских записях.

Когда убыток капитала признается в налоговой декларации в будущем году, налогооблагаемый доход будет меньше, и налоговые обязательства также будут меньше.

При попытке понять отложенные налоговые активы и обязательства, различие между финансовой отчетностью и налоговой отчетностью имеет жизненно важное значение.Финансовая отчетность включает правила бухгалтерского учета, такие как те, которые установлены Советом по стандартам финансового учета (FASB). В финансовой отчетности указывается чистая прибыль до налогообложения, расходы по налогу на прибыль и чистая прибыль после налогообложения.

Налоговая отчетность, с другой стороны, требует от налоговых органов устанавливать правила и положения, касающиеся подготовки и подачи налоговых деклараций. Примеры включают IRS и органы местного самоуправления.

При оценке отсрочки всегда следует учитывать следующее уравнение:

Расходы по налогу на прибыль = налоги к уплате + отложенное налоговое обязательство — отложенный налоговый актив

Понимание этого уравнения поможет вам лучше понять отчет о прибылях и убытках, о чем мы поговорим ниже.

Что создает отложенные налоговые активы и отложенные налоговые обязательства?

Доходы и расходы, которые вы указываете в своем отчете о прибылях и убытках, не всегда переводятся в доходы и вычеты для налоговых целей. Налоговый и финансовый учет имеют несколько разные правила, поэтому налогооблагаемый доход вашего бизнеса не всегда совпадает с чистым доходом в вашей финансовой отчетности.

Некоторые из этих случаев приводят к постоянным налоговым разницам. Например, процентный доход по муниципальным облигациям может быть исключен из налогооблагаемого дохода в налоговой декларации, но включен в бухгалтерский (бухгалтерский) доход.

Прочие различия временные. Эти различия связаны со сроками. В конце концов, вы в конечном итоге признаете доходы и расходы, но вы можете осознать их раньше при одной системе, чем при другой.

Различия в методах амортизации балансовой и налогооблагаемой прибыли порождают временные разницы.

IRS может разрешить фирме использовать ускоренный метод начисления амортизации, который приводит к увеличению налоговых расходов в первые годы жизни актива и меньших расходов в последующие годы.

Разница между амортизационными расходами в бухгалтерском учете и налоговой декларацией носит временный характер. Общая сумма амортизации для конкретного актива остается неизменной в течение срока службы актива. Различия связаны со сроками ежегодных расходов.

Рассмотрим следующий пример для отложенных налоговых активов. Допустим, бизнес несет убытки от продажи актива. Если фирма может признать убыток в будущей налоговой декларации, убыток является отложенным налоговым активом.

Временные разницы во времени создают отложенные налоговые активы и обязательства. Отложенные налоговые активы указывают на то, что вы накопили будущие вычеты — другими словами, положительный денежный поток — в то время как отложенные налоговые обязательства указывают на будущие налоговые обязательства.

Для корпораций отложенные налоговые обязательства зачитываются против отложенных налоговых активов и отражаются в балансе. Для сквозных организаций, таких как S-корпорации, товарищества и индивидуальные предприниматели, чистая сумма отображается во вспомогательном графике в налоговой декларации вашей компании.

Оценка отложенных налоговых активов и обязательств

Может быть сложно определить, когда и если вы сможете воспользоваться отложенным налоговым активом. Баланс не скрывается, потому что он отражен в финансовых отчетах. Аналитики могут учитывать остатки отложенных налогов, чтобы не было «искажения» финансовой картины.

Например, перенос чистых операционных убытков на будущие периоды является важным видом отложенного налога. Это происходит, когда ваш бизнес имеет чистый убыток, но не может вычесть весь убыток в текущем году.Оставшаяся часть убытка переносится на будущие периоды до тех пор, пока у вас не будет достаточно высокой чистой прибыли для отражения убытка в налоговой декларации.

Но, конечно, будущее предсказать нельзя. Вы не знаете, в какие годы у вас будет право использовать переносимые остатки или сможете ли вы использовать их все, прежде чем налоговое законодательство не позволит вам перенести убыток на будущие годы.

Понимание ваших отложенных налоговых активов и обязательств

Если у вас есть отложенные налоговые активы и обязательства, есть большая вероятность, что кредиторы, инвесторы или потенциальные покупатели захотят узнать о них.Прежде чем встретиться с основными заинтересованными сторонами по финансовым вопросам, задайте своему CPA следующие типы вопросов:

- Какова разница между отложенными налоговыми активами и отложенными налоговыми обязательствами в итоговой сумме баланса?

- Что включает в себя активы и обязательства? Какие события их стали причиной?

- Когда вы ожидаете, что бизнес реализует налоговые активы и обязательства?

- Как вы думаете, насколько вероятно, что бизнес сможет признать налоговые активы и обязательства? Это неизбежно, очень вероятно или только отчасти вероятно?

FASB требует раскрытия остатков отложенного налога в финансовой отчетности, указанной здесь.

Примеры отложенных активов и обязательств

Чтобы лучше понять разницу между отсрочкой по активам и пассивам, давайте более подробно рассмотрим некоторые случаи.

Один из наиболее распространенных случаев отложенных активов — это гарантии. Возьмем, к примеру, компанию, которая зарабатывает 3 миллиона долларов дохода и имеет 1 миллион долларов расходов, что дает 2 миллиона долларов прибыли. Компания может разбить свои расходы и обнаружить, что 250 000 долларов являются будущим обязательством по гарантийным расходам.Если товар продается по гарантии, продавец должен опубликовать оценку будущих обязательств по гарантийным расходам.

Налоговые органы не классифицируют будущие гарантии как расходы, главным образом потому, что расходы еще не произошли. Запрещенные расходы по гарантии увеличивают налогооблагаемую прибыль и налоговые обязательства фирмы в текущем году. Однако компания может признать 250 000 долларов в качестве отложенного налогового актива в своем балансе.

Теперь давайте посмотрим на отложенные налоговые обязательства и на то, как применяется метод ускоренной амортизации.Рассмотрим следующий пример.

Компания с ставкой налога 21% амортизирует актив стоимостью 20 000 долларов, введенный в эксплуатацию в 2018 году в течение 20 лет. На второй год эксплуатации актива компания регистрирует ускоренную амортизацию в размере 1800 долларов в своих налоговых книгах и 1000 долларов по линейной амортизации в своих финансовых книгах.

Разница в 800 долларов носит временный характер, поскольку и в налоговой декларации, и в бухгалтерских записях будет отражена одна и та же долларовая сумма общей амортизации в течение срока службы актива.Компания учитывает 168 долларов (800 долларов на 21%) как отложенное налоговое обязательство.

Закон о сокращении налогов и занятости

Недавно Конгресс принял Закон о сокращении налогов и занятости. Этот закон коренным образом изменил систему налогообложения физических лиц в Соединенных Штатах. Однако он также снизил максимальную ставку корпоративного налога с 35% до 21%. Этот закон изменил то, как компании должны относиться к отложенным активам и обязательствам как с точки зрения текущего налога, так и с точки зрения будущих лет.

Многие компании имели существующие отложенные активы и обязательства, когда Конгресс принял закон.Компании были вынуждены немедленно рассчитать будущие выгоды от существующих остатков отложенного налога по новым (более низким) налоговым ставкам. Более низкие ставки корпоративного налога уменьшили будущую стоимость отложенных налоговых активов и обязательств.

Теперь, когда действуют новые налоговые правила, больше не должно быть путаницы в отношении будущих отсрочек. Остатки отложенного налога следует рассчитывать на основе ставок корпоративного налога, указанных в Законе о сокращении налогов и занятости.

Но, если вы беспокоитесь о том, что, возможно, подали неправильно, вы можете проконсультироваться со специалистом по бухгалтерскому учету и, возможно, подать исправленную налоговую декларацию.Это позволит полностью раскрыть информацию и снизить вероятность проведения аудита в будущем.

Используйте надежное программное обеспечение для бухгалтерского учета и обсудите любые отложенные налоговые остатки с составителем налоговой декларации.

Разбираемся с отложенными налоговыми активами и обязательствами

Как новый владелец малого бизнеса, отложенные налоговые активы и расходы являются одним из примеров сложной темы, которая может легко запутать владельцев бизнеса, усложняя ситуацию в будущих периодах.

Если вы хотите узнать больше о том, как отложенные активы и обязательства влияют на ваш малый бизнес, обязательно свяжитесь со своим доверенным бухгалтером или налоговым специалистом.Это поможет обеспечить соблюдение надлежащих стандартов бухгалтерского учета при получении максимальной налоговой выгоды.

Учет запасов — Brightpearl

Основы инвентаризационного учета

Так же, как наличные в банке или текущие неоплаченные счета клиентов, запасы являются активом. Активы отображаются в вашем балансе, который показывает, сколько стоит ваш бизнес, и отражает общую стоимость ваших запасов. Когда вы покупаете товары у продавца, вы:

Увеличьте свои активы на сумму, указанную в счете-фактуре

Увеличьте свои обязательства на ту же сумму, которая должна быть перед вашим поставщиком

Бывают случаи, когда себестоимость изменяется значительно и регулярно (например, на нефть), что позволяет использовать разные способы оценки запасов.Но для целей розничной и оптовой торговли ваша товарная стоимость — это чистая себестоимость.

Стоимость доставки и налогов будет отображаться как убыток в вашем отчете о доходах или отчете о прибылях и убытках. Если вы находитесь в Великобритании, вы платите НДС, но можете вернуть его позже. Покупка предметов для перепродажи в США освобождается от налога с продаж. Для обеспечения точности и эффективности обработка заказов на продажу, отслеживание прибылей и убытков и управление активами должны функционировать на единой программной платформе.

Себестоимость / Себестоимость проданных товаров

Ключевым элементом для получения информации о вашей прибыльности и денежных потоках в реальном времени является отслеживание себестоимости или себестоимости проданных товаров (COGS). Это стоимость проданного вами инвентаря. Чистая сумма продажи за вычетом стоимости продажи дает вам валовую прибыль.

Давайте посмотрим на пример этого в действии:

Продажи: 100 $

Стоимость проданных товаров: 70 долларов США

Таким образом, ваша валовая прибыль составит:

100–70 долларов = 30

Когда вы совершаете продажу, вы уменьшаете свой актив и увеличиваете стоимость продажи, что переносит стоимость запасов из баланса в отчет о прибылях и убытках или отчет о прибылях и убытках.Будет ли это сделано во время продажи или в конце месяца, когда вы проводите инвентаризацию, зависит от того, какой метод учета запасов вы используете, который мы рассмотрим в следующей главе.

Некоторые компании предпочитают признавать себестоимость продажи одновременно с датой выставления счета, что упрощает отчетность по относительной прибыли, поскольку стоимость продажи и выручка появляются в одном периоде. Другие предприятия предпочитают признавать себестоимость продажи в момент отгрузки товаров, то есть в момент доставки.

Ваш бухгалтер сможет посоветовать вам, какой метод лучше всего подходит для вашего бизнеса.

Методы учета запасов

Два способа учета запасов имеют разные названия в разных частях мира, поэтому для единообразия мы будем называть их «Периодический» и «Себестоимость продаж».

Метод 1: Периодический учет запасов

При использовании периодического метода учет запасов не производится, когда происходит продажа. При продаже хранятся данные о доходах и налоговых операциях, а в отчете о прибылях и убытках отражается 100% -ная прибыль.В конце месяца (или года) запускается обновление запасов, назначается значение, которое затем сравнивается со стоимостью запасов в предыдущем месяце.

«Начальная стоимость запасов» и «Конечная стоимость запасов» присваиваются счетам, которые с учетом любых покупок, которые вы могли совершить в течение периода, дают вам стоимость продажи, которая вычитается из выручки, чтобы получить вашу валовую прибыль. .

Давайте посмотрим на пример этого в действии:

Товарно-материальные запасы на начало месяца: 100 долларов США

За месяц совершено покупок: $ 50

Товарно-материальные запасы на конец месяца: 25 долларов США

Даже если вы купили акции на 50 долларов, в конце месяца вы на 75 долларов меньше, чем в предыдущем месяце (начальный баланс 100 долларов — конечный баланс 25 долларов).Это означает, что общие затраты на продукты, способствующие продажам в месяц, составляют 125 долларов США (50 долларов США на покупку + 75 долларов США на поставку инвентаря).

При периодическом учете стоимость покупки добавляется непосредственно в отчет о прибылях и убытках или отчет о прибылях и убытках, когда вы покупаете акции, а корректировка запасов добавляется в конце месяца. Вы можете получить точный отчет о прибыли только один раз в месяц, после того, как будут произведены все расчеты.

Оценка запасов должна производиться после полной инвентаризации, чтобы учесть любые продажи подарков, бесплатные образцы, повреждение или кражу.Любая потеря инвентаря из-за повреждения или кражи не будет обнаружена до тех пор, пока не будет проведен подсчет, и к тому времени будет нелегко определить, где и когда это произошло. Однако, поскольку вам не нужно учитывать стоимость запасов для каждой продажи, метод периодического учета проще и удобнее использовать, если вы используете отдельные программные системы для учета и управления запасами.

Метод 2: Учет себестоимости запасов

При использовании метода учета «Себестоимость продаж» в отчете о прибылях и убытках или отчете о прибылях и убытках (P&L) делается запись для каждой отдельной продажи, содержащей запасы.Стоимость вашего актива в балансе уменьшается, а ваша себестоимость продажи в прибылях и убытках увеличивается на основе фактической стоимости отгруженных товаров. Когда вы покупаете дополнительные запасы, покупная стоимость добавляется в ваши активы (баланс), а не в отчет о прибылях и убытках, как это было бы при периодическом учете.

Давайте посмотрим, как это работает:

Начальная стоимость запасов: 100 долларов США

Сделано покупок: 50 долларов (без изменений в прибылях и убытках)

Продажа № 1: $ 40

Стоимость продажи №1: 25 $

Сразу видим валовую прибыль от продажи: 40 — 25 долларов = 15 долларов.

Выручка от продаж за месяц: 200 $

Общая стоимость продажи: 125 $

Валовая прибыль: 75 долларов США