как заполнить в 2021 году

Налоговый период 107 в платежном поручении — это специальный числовой код, позволяющий идентифицировать временной промежуток, за который перечисляются деньги. В статье расскажем, как правильно определить значение этого кода, и разберем спорные ситуации по заполнению этого поля.

Что это такое

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

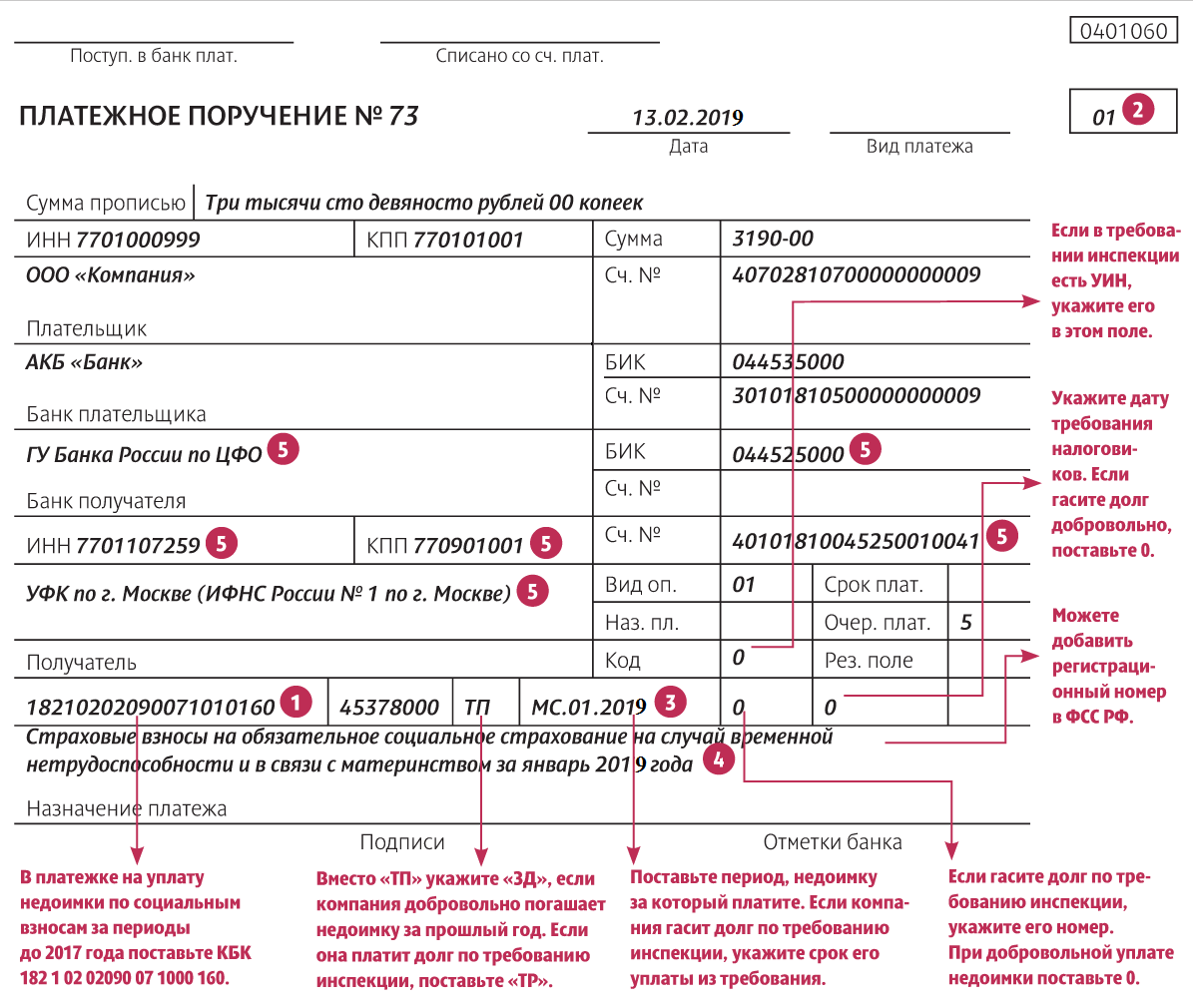

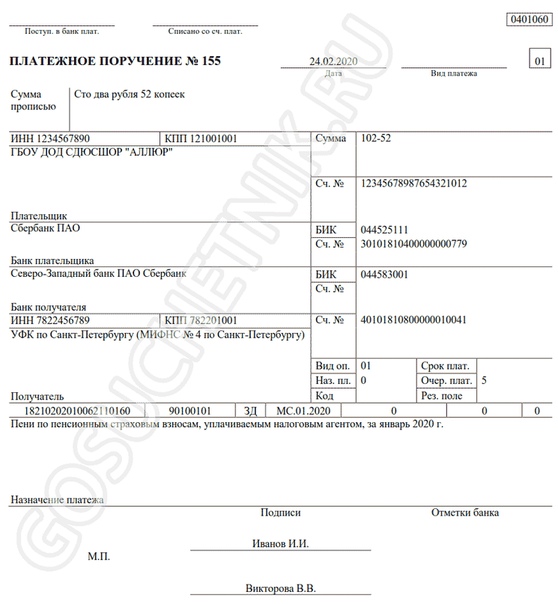

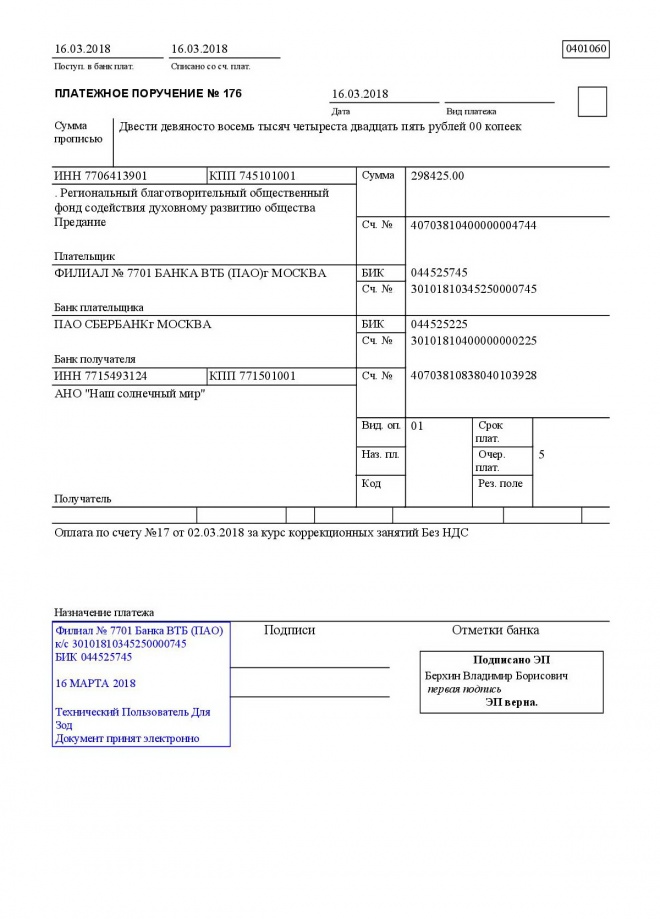

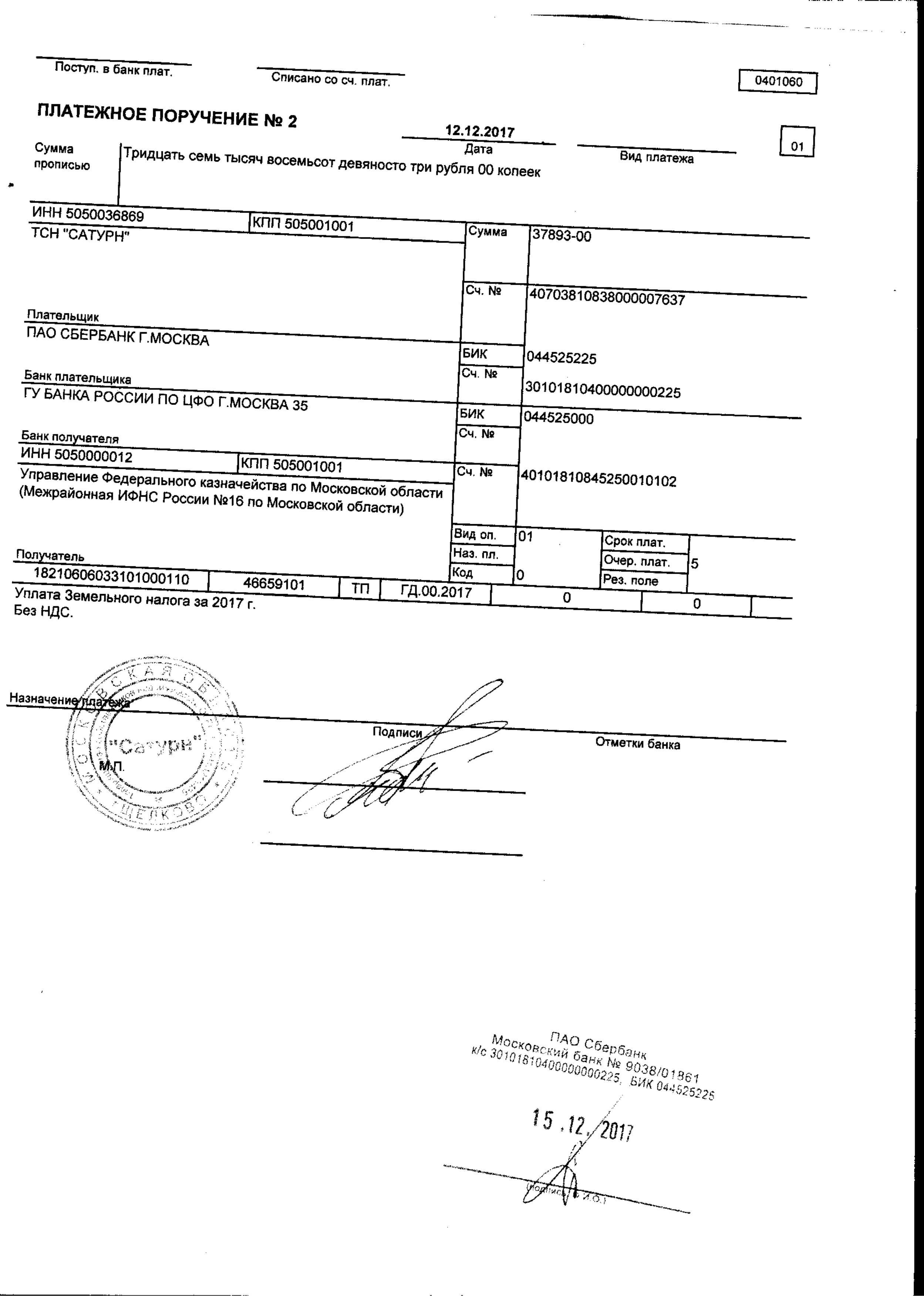

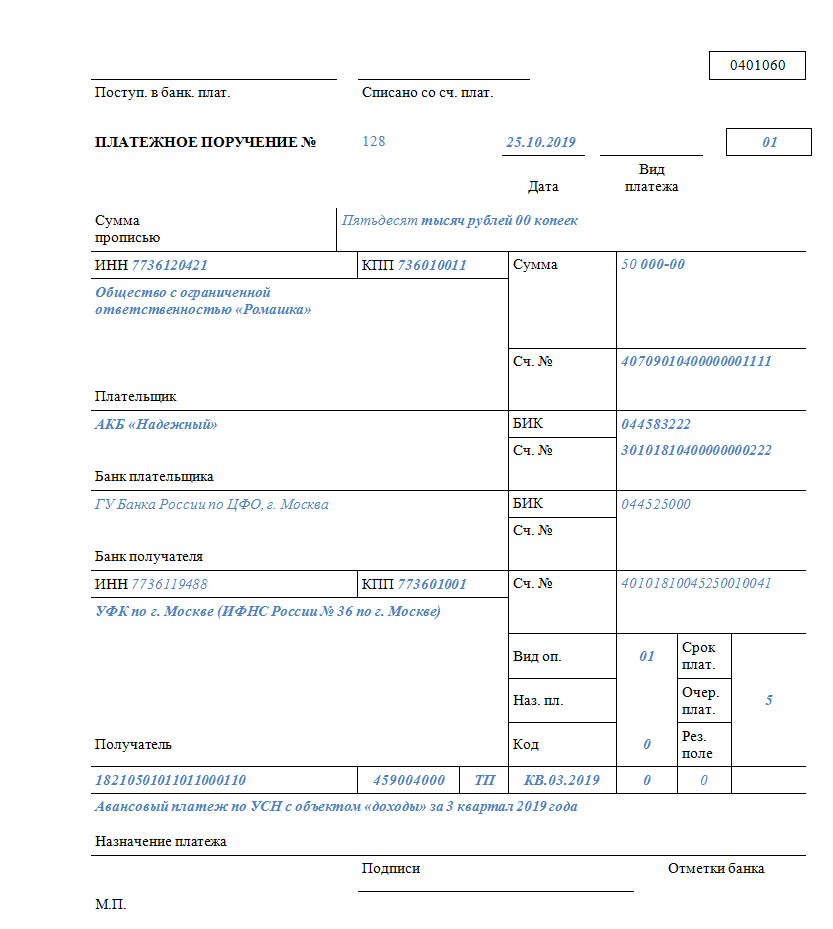

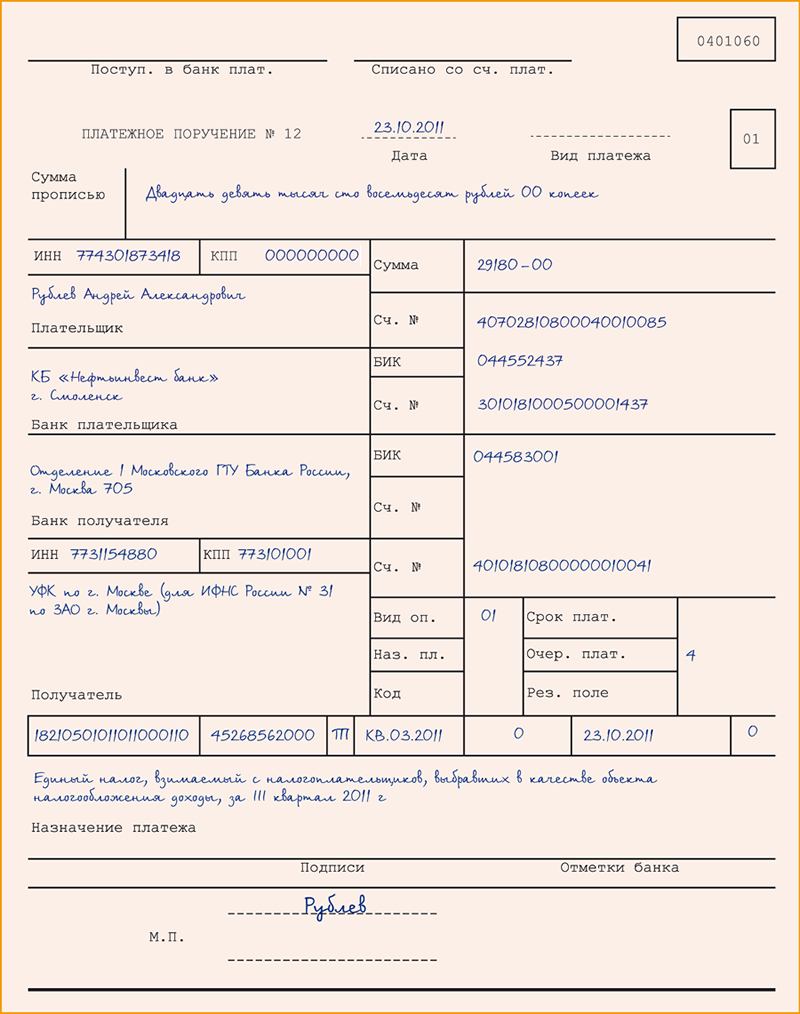

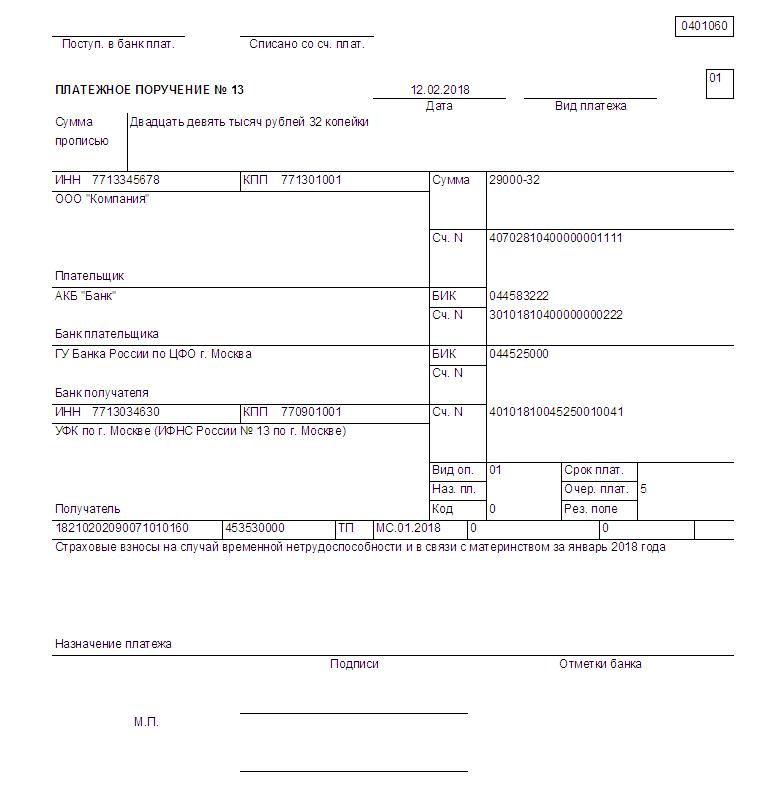

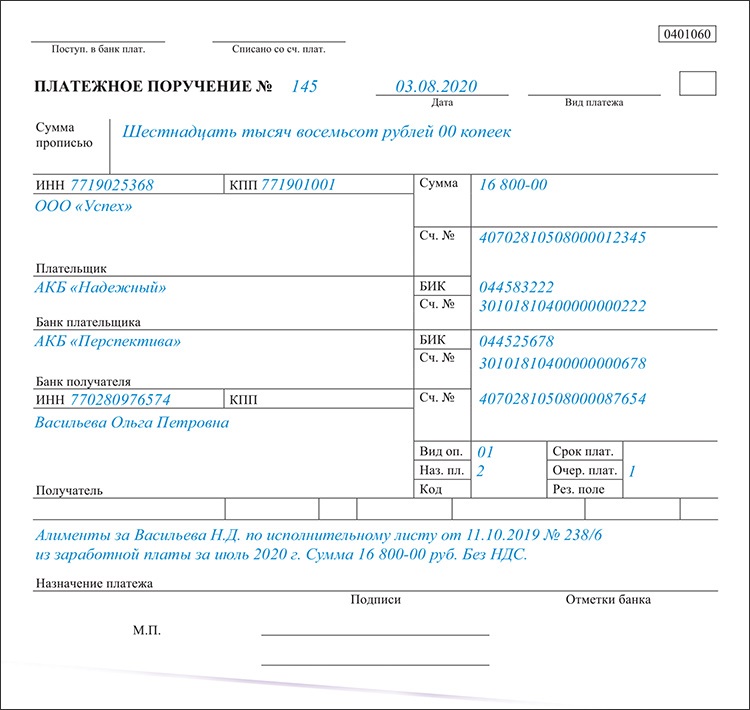

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

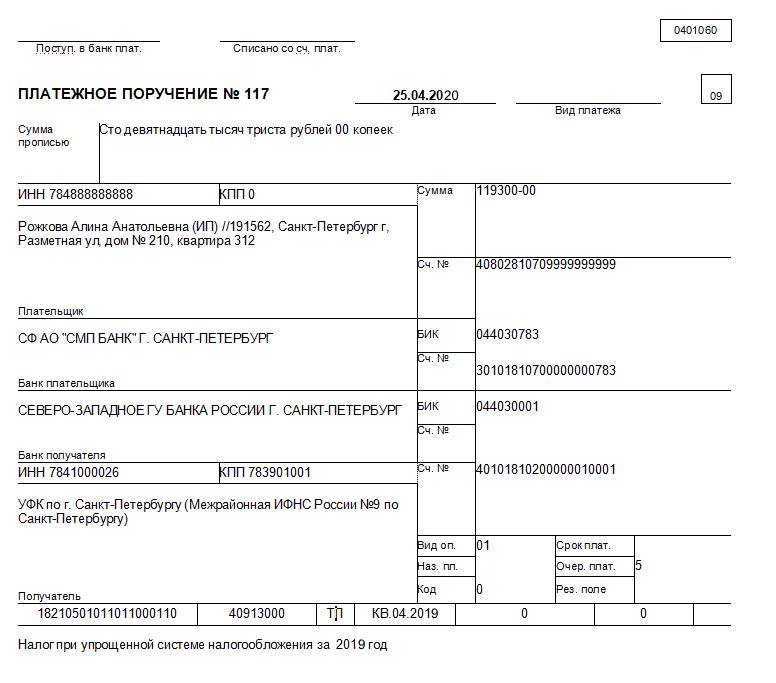

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор.

Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020». - «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

Эти значения применяются только к фискальным перечислениям, то есть к тем платежам, которые зачисляются непосредственно в ФНС. В иных случаях значение кода меняется!

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

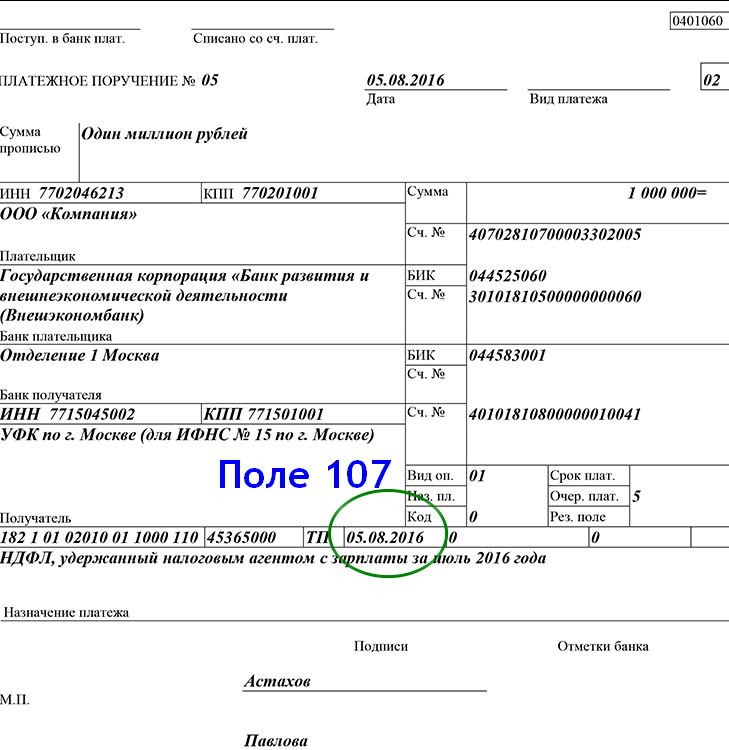

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Если оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Например, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков этой категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ ИП за самого себя необходимо указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2020 года, в поле 107 вносят 15.07.2020.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

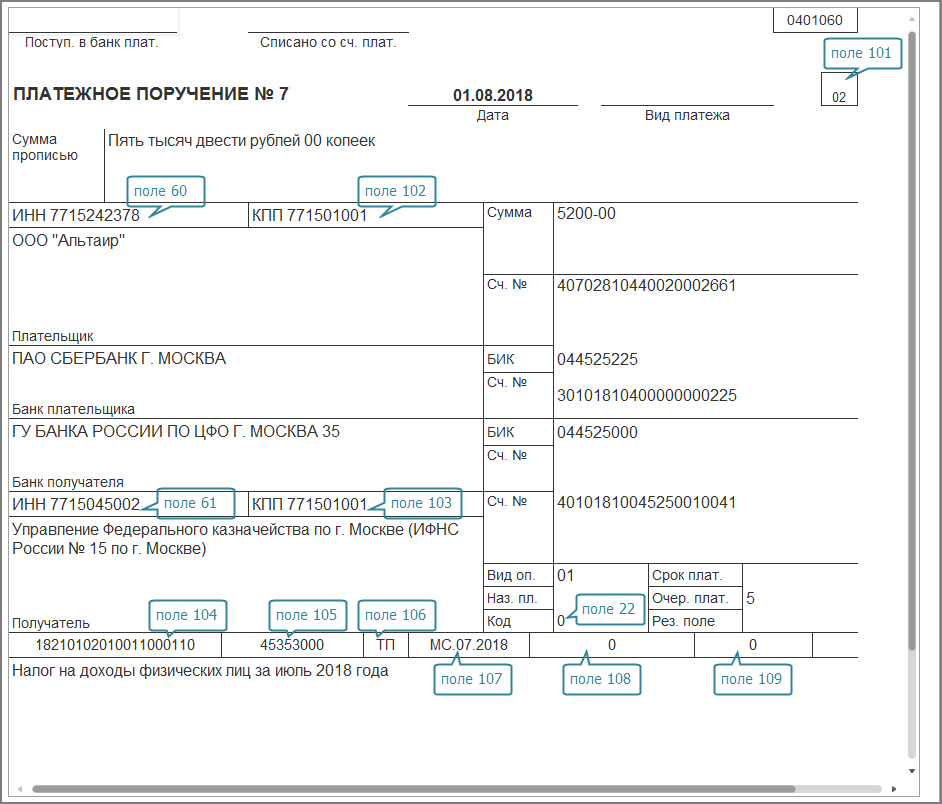

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п.

107 укажите конкретную дату, то есть дату перечисления денежных средств.

107 укажите конкретную дату, то есть дату перечисления денежных средств. - Таможня. Для оплаты таможенных пошлин и иных сборов в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

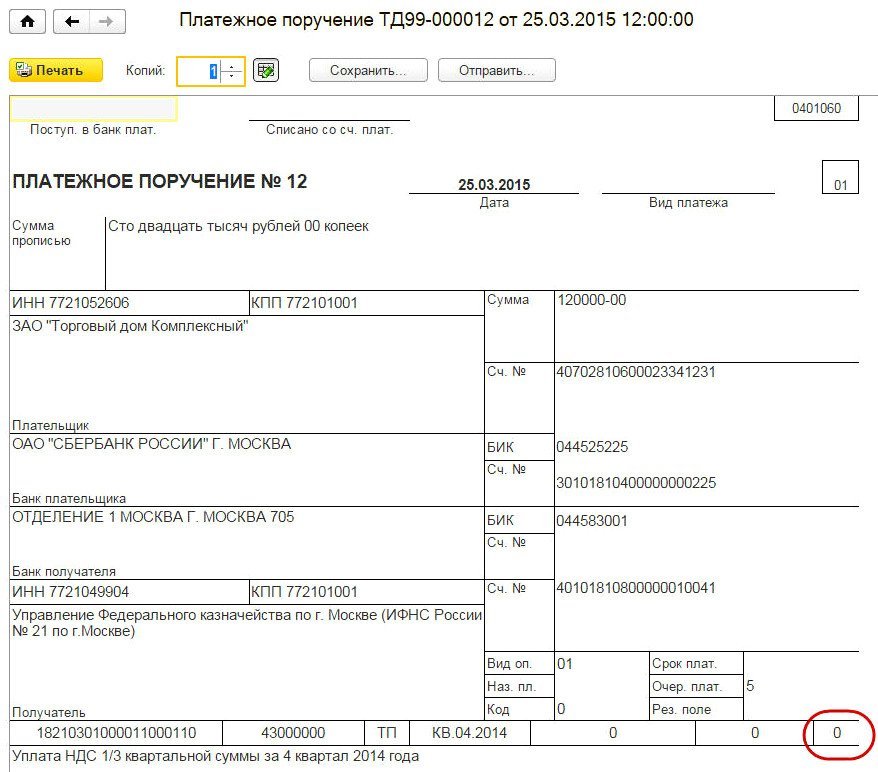

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Заполнение платежки онлайн

Если вы пользуетесь сервисами Сбербанка, например, «Бухгалтерия онлайн», пользователям базового тарифа подскажут, как готовить и сдавать отчетность, акты, накладные, платежки, в том числе как заполнить налоговый период 107 в Сбербанк Онлайн при оплате налога.

Правовые документы

Уплатить налоги | СБИС Помощь

Уплатить налогиВ СБИС можно уплатить налоги и сборы, пени и штрафы или прочие платежи в бюджет. Для создания исходящего платежа достаточно указать вид налога и сумму, система автоматически заполнит налоговые реквизиты.

Оформить платеж

Посмотреть проводки

Распечатать документ

Уплатить налог можно из календаря бухгалтера или создать исходящий платеж вручную.

Рассмотрим, как создать платеж на уплату налога.

- Перейдите в раздел:

- «Деньги/Банк» для уплаты на расчетный счет;

- «Деньги/Касса» для уплаты наличными. Также в этом разделе рекомендуем оформлять платеж, который совершен через треминал или по личной карте ИП, для принятия суммы в расходы по УСН, ЕСХН, НДФЛ для ИП.

- Нажмите «Расход» и выберите «Перечисления в бюджет/Уплата налога».

- Выберите налог из справочника либо укажите его название — СБИС заполнит документ:

- налоговые реквизиты: КБК, статус составителя, период уплаты и основание платежа.

Реквизиты ИФНС СБИС получает из официального источника Налог.ру;

Реквизиты ИФНС СБИС получает из официального источника Налог.ру; - счет учета;

- получателя — система учитывает, есть ли у организации обособленные подразделения, были ли ранее совершены платежи или сданы декларации, а также указано ли в карточке подразделения или головной организации основное направление сдачи. Если вы создаете документ на уплату в первый раз, укажите платежные реквизиты: БИК, расчетный счет, получателя;

- назначение платежа.

- налоговые реквизиты: КБК, статус составителя, период уплаты и основание платежа.

- Введите сумму платежа и укажите статью расхода.

- Нажмите «Провести» — СБИС сформирует проводки по операции.

В случае, если выбранная и основная налоговая инспекция ликвидированы, появится

всплывающее сообщение. Вручную укажите действующую инспекцию в платежном поручении.Если налог предусматривает уплату по подразделениям (в счете учета налога добавлена аналитика «Обособленное подразделение»), то появится строка выбора подразделения.

Если при работе на УСН или ЕСХН вы обнаружили, что переплатили налог, оформите корректировку в расчете налога.

В СБИС для уплаты зарплатных налогов вы можете создать платежное поручение из календаря событий в разделе «Сотрудники/Зарплата/Налоги и отчеты».

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. В плане счетов для уплаты налогов и страховых взносов предусмотрены 68 и 69 счет. В зависимости от выбранного налога в проводках будет выбран счет и субсчет.

Нажмите , чтобы ознакомиться с расчетами по документу.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Налоговый период (107) | Современный предприниматель

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов.

Код периода при своевременной уплате налога

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

Последние четыре знака обозначают отчетный год.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог. В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2017 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2017 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2017 г. доплату по налогу за 4 квартал 2016 г., в поле 107 укажем: «КВ.04.2016».

В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2017 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2017 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2017 г. доплату по налогу за 4 квартал 2016 г., в поле 107 укажем: «КВ.04.2016».

При досрочной уплате налога следует указывать тот налоговый период, за который производится перечисление.

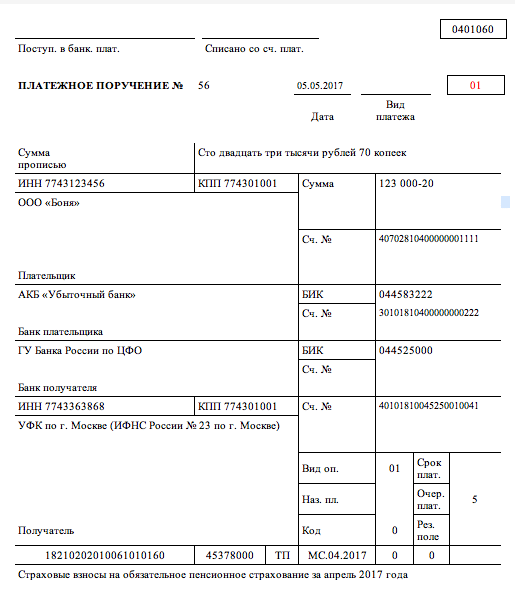

Налоговый период (107): как заполнять при перечислении страховых взносов

С начала 2017 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

Когда в поле 107 указывается точная дата

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Ошибочное указание налогового периода

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

Налоговый период в платежном поручении в 2016 году

В 2016 году налоговый период следует фиксировать в платежном поручении, заполняя строку 107. К примеру, МС.03.2016. Как это нужно понимать? Предприятие уплачивает налог, полагающийся к погашению каждый месяц, в данном случае речь идет о марте. Это может быть какой угодной обязательный платеж, в том числе и НДФЛ. Порядок определения конкретного значения установлен в пункте 8 приложения 2, находящемся в приказе Минфина России, вступившего в действие 12. 11.2013 с № 107н.

11.2013 с № 107н.

Обращаем ваше внимание на то, что при отчислениях страховых сумм в этой строке записывается значение «0» (процедуру описывает п.5 в приложении 4 к приказу министерства Финансов России от 12.11.2013 № 107н).

Как в платежном поручении отразить налоговый период

В налоговой отчетности налоговый период всегда представляет собой XX.XX.XXXX, а сам отрезок времени определяется основными положениями Налогового Кодекса РФ. Среди бухгалтеров подобный формат записей принято называть 10–значным кодом, который имеет свою расшифровку.

Итак, первые два знака говорят о периодичности внесения отчислений по налогам. Ежемесячные взносы предполагают указание «МС», а ежеквартальные фиксируются «КВ».

Четвертое и пятое значения – номера налогового периода, которые являются по отношению друг к другу порядковыми. Если налог вносится в госказну в марте, фиксируется «03», если в июне – «06» (т.к. является шестым календарным месяцем в 2016 году). Что касается оставшихся знаков, они фиксируют календарный год, вернее результаты хозяйственной работы организации, по которым как раз составляется налоговая документация для сдачи в госинстанции. Все перечисленные категории числовых значений для удобства чтения и понимания каждым разделены между собой точками.

Если налог вносится в госказну в марте, фиксируется «03», если в июне – «06» (т.к. является шестым календарным месяцем в 2016 году). Что касается оставшихся знаков, они фиксируют календарный год, вернее результаты хозяйственной работы организации, по которым как раз составляется налоговая документация для сдачи в госинстанции. Все перечисленные категории числовых значений для удобства чтения и понимания каждым разделены между собой точками.

Примеры, как правильно заполнять строку 107, представлены в образцах фиксации платежек, размещенных на нашем сервисе. Для этого вбейте в поисковик запрос «образцы платежных поручений в 2016 году» и ознакомьтесь с интересующими вас сведениями.

Тонкости определения налогового периода в платежном поручении

Если в ежегодно предоставляемой документации зафиксировано более одного периода оплаты, куда входят определенные даты, здесь обязательно фиксируются конкретные календарные числа.

Задолженность, закрываемая по платежке АП или на основании исполнительного листа (АР), всегда отражается в строке 107, где проставляется ноль («0»). Долгосрочное отчисление подразумевает фиксацию 1 будущего налогового периода, за который предприятию следует внести взнос. Собственноручно выявленная недостача по налогу описывается в периоде, когда предприниматель доплачивает налог.

Долгосрочное отчисление подразумевает фиксацию 1 будущего налогового периода, за который предприятию следует внести взнос. Собственноручно выявленная недостача по налогу описывается в периоде, когда предприниматель доплачивает налог.

Новые возможности системы «Клиент-банк» для юридических лиц > Ростовская область

«Главная страница»

Находясь на главной странице, Вы можете просмотреть остатки по счетам, последние операции, статусы отправленных платежей и создать платежное поручение в «один клик».

Удобный просмотр

На одном экране показана основная информация об остатках на счете и операциях по счетам.

Быстрый доступ

Возможность в «один клик» создать пакет* с платежным поручением

Поиск платежных поручений

Вы можете искать платежные поручения по различным параметрам: назначению платежа, получателю, сумме, дате,

статусу и номеру платежа, банку получателя и расчетному счету.

Удобство поиска

На основании найденного поручения Вы можете создать платеж или сохранить как шаблон.

Поиск поручений

Для поиска можно задать различные критерии:

- получатель

- ИНН

- назначение платежа

и т.д.

От бумажного архива к электронному

Теперь электронные выписки сопровождаются электронной подписью и являются юридически значимыми. У Вас нет необходимости хранить бумажные копии.

Электронные выписки

Титульный лист выписки с приложениями в формате платежных документов.

Отметка банка о проведении платежа

Теперь у Вас есть возможность печатать платежные поручения с отметкой банка о проведении платежа в день

совершения операции после подтверждения банком.

Отметка банка о проведении платежа

Зачисление денежных средств — СберБанк

1. Используйте средства на расчётном счёте в Сбербанке

Вы можете дать разрешение банку на списание с расчётного счёта сумм по реестрам. Тогда вам не придется самостоятельно формировать платёжные поручения — банк оперативно сделает это за вас.

2. Указывайте вид выплаты в реестре

При формировании реестра в Сбербанк Бизнес Онлайн вам необходимо выбрать Вид зачисления (заработная плата, пособие на детей или другое). Тогда в выписке по расчётному счёту организации будет указан вид выплаты, получатель получит соответствующее СМС‐уведомление, а в выписке по своему счёту он увидит сумму с соответствующим пояснением.

Выплаты по зарплате положительно влияют на кредитный потенциал получателя. От вида выплаты зависит также стоимость операции зачисления.

! Если с получателя выплаты по исполнительному производству должна быть взыскана определенная сумма, то размер взыскания напрямую зависит от того, какие именно средства поступили на счёт получателя. Поэтому важно указать, что производится выплата алиментов или других иммунитетных средств, в соответствии с требованиями Федерального закона Об исполнительном производстве.

! Если выплата осуществляется на номинальный счёт (см. ст. 37 ГК), то по условиям такого счёта некоторые виды выплат не могут быть на него зачислены.

! Для некоторых видов выплат при проведении валютной операции по реестру могут потребоваться дополнительные подтверждающие документы, поэтому использование их в валютных операциях по реестрам не предусмотрено.

3. Обратите внимание на реквизиты получателя

Получателем средств для распределения по реестру является банк. В платёжном поручении к реестру в реквизите Счёт получателя должен быть указан корреспондентский счёт банка, который можно найти на сайте банка или в договоре. В наименовании получателя указывается название подразделения банка, с которым заключён зарплатный или социальный договор.

В наименовании получателя указывается название подразделения банка, с которым заключён зарплатный или социальный договор.

4. Обратите внимание на суммы документов

Суммы платёжного поручения к реестру и самого реестра должны совпадать.

5. Обратите внимание на номера реестра и договора

Важно корректно указать вид выплаты, номер реестра должен быть указан вместе с ключевым словом. Банк быстро разберётся, какой именно реестр соответствует этому платёжному поручению. Номер действующего договора нужно указать без пробелов и в форме, понятной любому человеку или компьютерой программе.

Рассмотрим правильный пример для реестра №123 по заработной плате, где зелёным цветом выделен текст, на который нужно обратить особое внимание.

Выплата зарплаты за февраль 2019 по реестру 123 по договору 12345678 от 12.12.12 на банковские счета работников

6. Используйте (скобки)

Если вам необходимо, чтобы при возврате частично не зачисленной суммы по реестру (при наличии расхождений ФИО получателей, закрытых счетов и т. п.) в расчётном документе сохранилась часть текста исходного документа, то укажите нужную информацию в круглых скобках в начале текста назначения платежа:

п.) в расчётном документе сохранилась часть текста исходного документа, то укажите нужную информацию в круглых скобках в начале текста назначения платежа:

(л/c 12345678910) Выплата зарплаты за февраль 2019 по реестру 123 по договору 12345678

Возврат в этом случае будет выглядеть так:

(л/c 12345678910) Возврат по реестру 123 по договору 12345678

7. Оформляйте валютные операции правильно

Если ваша организация осуществляет выплаты на счета физических лиц-нерезидентов или является нерезидентом, то при составлении платёжных поручений в назначении платежа перед текстом должен быть указан код вида операции в формате {VO_____}, где на месте пробела указывается код вида операции (подробнее — см. Приложение 1 к Инструкции Банка России от 16.08.2017 N 181-И).

Например, назначение платежа при выплате заработной платы может выглядеть так:

{VO70060} Заработная плата по реестру 12 согласно договору 12345678

Перед обработкой реестра банк проверяет код вида операции. Если он соответствует виду выплаты (зачисления), указанному в реестре, то зачисление на счета получателей будет проведено успешно. В ином случае потребуются исправления в назначение платежа или указание другого вида выплаты в реестре и повторное отправление их в банк.

Если он соответствует виду выплаты (зачисления), указанному в реестре, то зачисление на счета получателей будет проведено успешно. В ином случае потребуются исправления в назначение платежа или указание другого вида выплаты в реестре и повторное отправление их в банк.

Если по договору за вас формирует платёжные поручения к реестрам банк, то в выписке по счёту организации списание средств по реестру будет отражено с указанием в назначении платежа такого кода вида операции, который соответствует выбранному вами виду зачисления в реестре. Не все виды выплат в этом случае допускается выбирать в реестрах.

Если ваша организация не является бюджетной или кредитной, получатели-резиденты и нерезиденты должны быть указаны в разных реестрах.

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 04 | Налоговый орган |

| 05 | Территориальные органы Федеральной службы судебных приставов |

| 06 | Участник внешнеэкономической деятельности- юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц. |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Что такое стоп-платеж? Как они работают и сколько это стоит

Прекращение платежа — это запрос к банку об остановке чека или повторяющегося дебетового платежа, ожидающего обработки. Запросы на остановку платежа могут быть сделаны только владельцем счета, который отправил первоначальный платеж, и должны быть сделаны до обработки чека или платежа. За прекращение платежей часто взимается комиссия, которая может варьироваться от 15 до 35 долларов в зависимости от учреждения, в котором вы работаете.

Что такое стоп-платеж?

Остановить платежное поручение позволяет предотвратить оплату по чеку или повторяющейся дебетовой транзакции, которая еще не была обработана.Прекращение платежей используется, среди прочего, если вы укажете неправильную сумму или неправильного получателя для личного чека. Остановите платежи. Убедитесь, что с вас не списывают деньги за покупку, которую вы отменяете после отправки чека. Большинство банков взимают с владельцев счетов комиссию в размере от 15 до 35 долларов за каждое распоряжение об остановке платежа.

Обычно вы можете инициировать приостановление платежа, позвонив в свой банк, но некоторые учреждения могут потребовать от вас дополнить устный запрос письменным подтверждением или формой заявки.Вы также должны будете предоставить конкретную информацию своему банку или финансовому учреждению. Эти сведения могут включать дату, номер чека, сумму и получателя.

Если ваш запрос касается чека, ваш банк может запретить погашение чека, когда получатель пытается его обналичить — так же, как это было бы с возвращенным чеком. Но в отличие от возвращенных чеков, запретительные платежные поручения не являются постоянными. В большинстве банков прекращение платежных поручений действует в течение шести месяцев с даты вашего первоначального запроса. Если чек не найден к концу этого периода, его все равно можно обналичить.Некоторые банки позволяют клиентам продлевать запросы об остановке платежей, хотя этот процесс может включать дополнительные сборы.

Если вы ожидаете, что автоматический дебетовый платеж поступит на ваш текущий счет, вы можете запросить остановку платежа. Однако обычно лучше сначала связаться с источником платежа. Будь то счет за электричество, ипотека или цифровая подписка — например, Netflix — компании должны иметь возможность остановить или отложить выставление счетов по запросу. Если вы прекратите оплату по счету, не связавшись с поставщиком услуг, компания может отреагировать, отключив вам доступ к своим услугам.

Однако обычно лучше сначала связаться с источником платежа. Будь то счет за электричество, ипотека или цифровая подписка — например, Netflix — компании должны иметь возможность остановить или отложить выставление счетов по запросу. Если вы прекратите оплату по счету, не связавшись с поставщиком услуг, компания может отреагировать, отключив вам доступ к своим услугам.

Можно ли остановить оплату кассовых чеков и денежных переводов?

Вы не можете остановить оплату по кассовым чекам и денежным переводам, которые работают иначе, чем личные чеки. И кассовые чеки, и денежные переводы требуют предоплаты: деньги покидают ваш счет при выписке чека или денежного перевода, а не при их обналичивании. В качестве предоплаченных форм оплаты как кассовые чеки, так и денежные переводы предназначены для гарантии того, что транзакция будет проведена, что делает их особенно трудными для отзыва.

Однако можно отменить кассовый чек или денежный перевод. Отмена занимает больше времени, чем остановка платежа, обычно это занимает 90 дней или больше. В отличие от распоряжения об остановке платежа, отмена представляет собой постоянное возмещение, а не временное удержание. Тем не менее, вам необходимо предоставить множество документов, чтобы успешно отменить денежный перевод или кассовый чек. Важно сохранить все квитанции и серийные номера, полученные при совершении покупки.

В отличие от распоряжения об остановке платежа, отмена представляет собой постоянное возмещение, а не временное удержание. Тем не менее, вам необходимо предоставить множество документов, чтобы успешно отменить денежный перевод или кассовый чек. Важно сохранить все квитанции и серийные номера, полученные при совершении покупки.

Сколько стоит комиссия за прекращение выплат?

Как и многие другие банковские услуги, за прекращение платежей обычно взимается комиссия.Вот что вы можете рассчитывать заплатить в некоторых крупных банках и финансовых учреждениях, когда запрашиваете остановку платежа.

| Capital One | 35,00 долл. | 25,00 долл. США для Capital One 360 Checking |

| Chase | 30,00 долл. США | — |

| Bank of America | 30,00 долл. США США | Проверка процентных ставок освобождена |

| Citibank | 30,00 $ | Отказ от требований для клиентов Citigold®, Citi Priority или Private Bank |

| Wells Fargo | 31 доллар.00 | — |

| Пятый третий банк | 33,00 $ | Отказ от расширенной и предпочтительной проверки |

| Ally Bank | 15,00 долларов США | — |

| HSBC | 30,00 долларов США | Отказ от проверки |

| PNC | 33,00 $ | Отказ от проверки исполнения при выборе |

| TD Bank | 30,00 долл. | Отказ от проверки на уровне Premier и родственных связей |

Некоторые банки не взимают комиссию с текущего счета за остановку платежа, но большинство из них взимает около 30 долларов США.Если вы хотите полностью избежать комиссий за прекращение платежей, вы можете работать с банками, которые предлагают эту услугу бесплатно. Некоторые банки также откажутся от комиссии за остановку платежей для клиентов, открывающих текущие счета премиум-уровня. Эту услугу предлагают такие банки, как TD Bank, Chase, PNC, HSBC и Citibank.

Конечно, лучший способ избежать комиссии — это убедиться, что вам вообще не нужно оформлять стоп-платеж. Проверьте информацию на вашем чеке перед его отправкой и убедитесь, что вы связались с получателем и согласовали сумму.

Независимо от того, насколько вы осторожны, случаются ошибки и недопонимания. Знайте, как в вашем банке работают приостановленные платежи, сколько они будут вам стоить, а также о правилах, когда вы можете и не можете запрашивать их. Если вам когда-либо придется запросить остановку платежа в своем банке, это сделает процесс более простым и эффективным.

Если вам когда-либо придется запросить остановку платежа в своем банке, это сделает процесс более простым и эффективным.

Определение периода кредитования — AccountingTools

Что такое период кредитования?

Кредитный период — это количество дней, в течение которых клиент может подождать до оплаты счета.Эта концепция важна, потому что она указывает объем оборотного капитала, который бизнес готов инвестировать в свою дебиторскую задолженность, чтобы увеличить продажи. Таким образом, более длительный кредитный период означает большие инвестиции в дебиторскую задолженность. Эту меру также можно сравнить с кредитным периодом конкурентов, чтобы увидеть, предлагают ли другие компании другие условия своим клиентам. Например:

Если компания предоставляет условия 2/10 чистых 30, это означает, что период кредита составляет 10 дней, если покупатель выбирает скидку на досрочный платеж 2%, или период кредита составляет 30 дней, если покупатель решает оплатить полную сумму счета.

Если компания предоставляет условия 1/5 нетто 45, это означает, что период кредита составляет 5 дней, если покупатель выбирает 1% скидку за досрочную оплату, или период кредита составляет 45 дней, если покупатель решает заплатить. полная сумма счета.

Период кредитования не относится к количеству времени, которое покупатель тратит на оплату счета, а скорее к периоду, предоставленному продавцом для его оплаты. Таким образом, если продавец предоставляет 30 дней для оплаты, а покупатель платит в течение 40 дней, срок кредита составляет всего 30 дней.Если продавец требует нескольких платежей с течением времени, период кредита — это интервал от момента первого предоставления кредита до последнего платежа, который должен быть произведен покупателем. Таким образом, если продавец допускает три ежемесячных частичных платежа, причем последний платеж должен быть произведен через 90 дней, период кредита составляет 90 дней.

Совершенно другая концепция — это период инкассации, который представляет собой фактическое время, необходимое продавцу для получения платежа от покупателя. В зависимости от кредитоспособности покупателя период возврата может быть значительно больше срока кредита.

В зависимости от кредитоспособности покупателя период возврата может быть значительно больше срока кредита.

Когда компания требует оплаты наложенным платежом, период кредита равен нулю дней, а период инкассации также равен нулю.

Сопутствующие курсы

Руководство по кредитам и инкассо

Эффективное взыскание

Авторизация платежей · Справочный центр Shopify

Эта страница была напечатана 26 сентября 2021 года. Чтобы просмотреть текущую версию, посетите https://help.shopify.com/en/manual/payments/payment-authorization.

Когда покупатель производит платеж с помощью кредитной карты, платежная информация должна быть записана и отправлена в свой банк для обработки.Если вы используете Shopify Payments или другого поставщика платежей по кредитным картам, вам нужно решить, как получать платежи от ваших клиентов. Вы можете настроить параметры, чтобы автоматически фиксировать платеж во время продажи или вручную фиксировать платеж позже. Если вы настроили захват вручную, вам нужно будет фиксировать платежи со страницы заказов в вашем админке.

Если вы настроили захват вручную, вам нужно будет фиксировать платежи со страницы заказов в вашем админке.

Какой период авторизации кредитной карты?

Все провайдеры платежей по кредитным картам имеют период авторизации, позволяющий списывать средства с кредитной карты клиента.В процессе авторизации сначала проверяется, действительна ли кредитная карта, а затем на ней достаточно средств для транзакции.

Период авторизации закончится через определенное время. Продолжительность периода авторизации зависит от поставщика платежных услуг вашей кредитной карты. Вам необходимо зафиксировать платеж в течение периода авторизации, чтобы получить деньги за свой заказ.

Shopify Payments предоставляет период авторизации 7 дней.

Примечание

Когда вы фиксируете платеж, сделанный в иностранной валюте, сумма конвертируется с использованием текущего курса конвертации и , а не курса на момент авторизации.Разрешенная сумма — это максимальная сумма, которую вы можете получить. При ручном захвате платежа по кредитной карте создается временной промежуток между авторизацией кредитной карты и фиксацией платежа. Это означает, что вы можете потерять деньги в зависимости от колебаний валютных курсов.

При ручном захвате платежа по кредитной карте создается временной промежуток между авторизацией кредитной карты и фиксацией платежа. Это означает, что вы можете потерять деньги в зависимости от колебаний валютных курсов.

Продленные периоды авторизации

Shopify Плюс

Расширенные периоды авторизации доступны только для магазинов в плане Shopify Plus, которые используют Shopify Payments.

Продавцы, использующие план Shopify Plus, имеют продленные периоды авторизации, когда определенные кредитные карты используются при оформлении заказа.

Продленные периоды авторизации различаются в зависимости от банка-эмитента кредитной карты. Некоторые карты могут не поддерживать расширенные периоды авторизации, поэтому вам следует следить за своей страницей Заказы на предмет истечения срока авторизации.

Начиная с 21 октября 2020 г., если вы вручную фиксируете платеж по истечении стандартного семидневного периода, то к транзакции будет применяться комиссия в размере 1,75% в дополнение к стандартным комиссиям по кредитной карте.

| Тип карты | Срок авторизации |

|---|---|

| Visa | До 30 суток |

| Mastercard | До 30 суток |

| Откройте для себя | До 10 суток |

| JCB | До 10 суток |

| American Express | 7 дней |

| Diners Club | 7 дней |

| China Union Pay | 7 дней |

Если у вас есть платеж, который не был получен в течение семи дней, и вы не хотите взимать эту комиссию, отмените заказ и создайте новый.Дата истечения срока действия авторизации отображается на странице Заказы .

Осторожно

Чтобы избежать дополнительных расходов, убедитесь, что вы собираете платежи в течение семи дней. Сроки авторизации и комиссии за транзакции могут быть изменены.

Настроить автоматический сбор платежей по кредитным картам

Большинство продавцов настраивают свои магазины на автоматический сбор платежей по кредитным картам. Это позволяет магазину автоматически списывать средства с карт клиентов до окончания периода авторизации, что экономит время при обработке заказов.

Шагов:

- От вашего администратора Shopify перейдите в Настройки > Платежи .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина коснитесь Платежи .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина коснитесь Платежи .

В разделе Получение платежей щелкните Управление .

Выбрать Автоматически фиксировать платежи по заказам .

Нажмите Сохранить .

Примечание

Если вы разрешаете покупателям покупать товар, которого нет в наличии, вам необходимо вернуть деньги за заказ.

Настройка сбора платежей по кредитным картам вручную

Шагов:

- От вашего администратора Shopify перейдите в Настройки > Платежи .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина коснитесь Платежи .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина коснитесь Платежи .

В разделе Получение платежей щелкните Управление .

Выберите Вручную фиксировать платеж по заказам .

Необязательно: если вы используете Shopify Payments и хотите получать электронные письма до окончания периода авторизации для каждого заказа, отметьте Отправлять предупреждение по электронной почте, когда срок авторизации близок к истечению . Если вы выберете эту опцию, но не используете Shopify Payments, вы не будете получать электронные письма с предупреждениями.

Нажмите Сохранить .

Осторожно

Чтобы получить деньги по этому заказу, вам необходимо зафиксировать платеж по заказу до окончания периода авторизации.

Понимание статуса вашего платежного поручения (MYMOID)

Статус платежного поручения может помочь вам решить, какие действия необходимо предпринять в дальнейшем при обработке транзакции. Следует ли приступить к упаковке и доставке, или оплата должна быть возвращена? Иногда заказы могут истекать из-за бездействия со стороны клиента.

Следует ли приступить к упаковке и доставке, или оплата должна быть возвращена? Иногда заказы могут истекать из-за бездействия со стороны клиента.

Как продавец, вы должны быть знакомы с возможными вариациями статуса заказа, чтобы вы могли понимать поведение своих клиентов и немедленно реагировать в зависимости от ситуации.

Многие шлюзы недооценивают важность реализации схемы статуса платежного поручения, сосредотачиваясь исключительно на транзакциях. Однако знание статуса вашего заказа на самом деле чрезвычайно важно для вашего бизнеса, потому что это позволяет вам контролировать процесс оплаты без вмешательства платежной сети.

По этой причине, в отличие от других шлюзов, мы разработали схему статуса платежного поручения, которая не только позволит вам лучше контролировать свои внутренние процессы, но также поможет вам понять своих клиентов и соответствующим образом реагировать на любые изменения. это может повлиять на ваш бизнес.

В этой статье мы объясним различные статусы, определенные MYMOID для пользователей нашего платежного шлюза.

Статус платежного поручения

Платежное поручение — это инструкция, созданная продавцом для покупателя, чтобы заплатить определенную сумму денег за продукт или услугу, связанную с платежом. При создании заказа Платежный шлюз отправляет защищенную форму, которую клиент должен заполнить данными своей кредитной карты.

Конечно, прямое вмешательство покупателя не всегда необходимо для успешного проведения платежа.Поскольку MYMOID полностью соответствует высочайшему уровню PCI-DSS, продавцы могут токенизировать данные кредитной карты и использовать их для обработки повторяющихся платежей, не заставляя клиентов каждый раз заполнять данные своей карты.

Доступен

Статус платежного поручения Доступен означает, что клиент инициировал процесс оплаты при оформлении заказа (в случае повторяющихся платежей процесс инициирует продавец), шлюз вернул защищенную форму, но Сама оплата заказчиком еще не произведена.Или, проще говоря, он не заполнил форму с данными своей кредитной карты, чтобы завершить покупку.

Заказы остаются Доступными к оплате в течение определенного периода времени. В MYMOID это 24 часа по умолчанию, и его можно продлить максимум до одной недели. Мы предоставляем инструменты, чтобы наши клиенты могли персонализировать этот период и продлить доступность заказа.

Если Доступное платежное поручение не оплачено в этот период времени, оно становится Просрочено .

Просрочено

Заказы с истекшим сроком действия — обычная проблема для многих цифровых компаний.Они снижают коэффициент эффективности (оплаченные заказы по сравнению с общим количеством сгенерированных заказов) и могут быть признаком плохой коммерции, сложного процесса оформления заказа, отсутствия индикаторов доверия и т. Д. Срок действия платежных поручений также может истечь, если покупатель изначально не был убежден в покупке.

На самом деле, большой объем заказов с истекшим сроком действия может указывать на отказ клиента, а это означает, что страница оформления заказа не была оптимизирована для простой и надежной оплаты. Чтобы улучшить конверсию, MYMOID предоставляет компаниям безопасную и удобную форму, специально разработанную для беспрепятственного обслуживания клиентов.

Чтобы улучшить конверсию, MYMOID предоставляет компаниям безопасную и удобную форму, специально разработанную для беспрепятственного обслуживания клиентов.

Продавцы могут применять персонализированное время истечения срока, которое дает им возможность воспользоваться преимуществом предыдущего заказа, который еще не был использован, но все еще доступен (и еще не истек, поскольку срок действия был продлен).

Это увеличивает коэффициент эффективности продавца и уменьшает количество повторных попыток в платежной сети. Превосходный коэффициент эффективности позволяет предприятиям оптимизировать использование платежных поручений без создания новых, снизить операционные расходы и использование полосы пропускания, а также лучше контролировать деятельность по заказам.

Оплачено

Платежное поручение со статусом Оплачено означает, что платеж был авторизован банком-эквайером, средства клиента были проверены банком-эмитентом и транзакция была успешно завершена.

Отменено

Платежное поручение может быть Отменено продавцом по разным причинам, например, из-за несоответствия запасов или подозрений в мошенничестве. Отменить платеж можно только до того, как он будет обработан платежной сетью и не изменит его статус.

Возмещено

Когда платежное поручение было Возмещено , это означает, что финансовое учреждение выполнило возмещение клиенту.

Есть много причин, по которым покупатель просит вернуть деньги. В случае услуг это может быть неудовлетворенность услугой, потому что она не оправдала ожиданий, отсутствие разъяснений относительно цен или несоответствие между ценой и качеством.

В случае продуктов, некоторые причины для возврата включают неправильный заказ или неправильный размер, несоответствие между описанием на веб-сайте и реальным продуктом, позднюю доставку или он просто передумал по поводу продукта.

Платежные поручения с возвратом средств важны для сбора отзывов клиентов и определения причины их запроса. Как продавец, вы всегда должны стараться быть в курсе решения вашего покупателя вернуть товар и попросить его деньги обратно: это помогает вам определить слабые места в вашей бизнес-стратегии, что дает вам лучшее представление о том, как их улучшить. .

Как продавец, вы всегда должны стараться быть в курсе решения вашего покупателя вернуть товар и попросить его деньги обратно: это помогает вам определить слабые места в вашей бизнес-стратегии, что дает вам лучшее представление о том, как их улучшить. .

Частично возмещено

Когда платежное поручение было частично возмещено, это означает, что только одна часть платежа была возвращена покупателю.

Это может происходить по разным причинам. Некоторые компании, например туристические агентства, разрешают частичное возмещение стоимости номера в отеле или авиабилета при соблюдении определенных условий: например, если вы отмените бронирование в определенный период времени или если ваш опыт не оправдал ожиданий.

Как и в случае с полностью возмещенными заказами, не забывайте собирать отзывы и использовать их для улучшения своих продуктов или услуг.

Изменение статуса заказа

В платёжном шлюзе MYMOID статусы заказов применяются автоматически в результате определенного действия в системе, без необходимости ручного изменения продавцом.

У вас есть еще вопросы относительно статуса Платежных поручений? Не стесняйтесь обращаться к нам!

Цикл выставления счетов — обзор, пример и расчет

Что такое цикл выставления счетов?

Цикл выставления счетов — это период между последней датой выставления счета и текущей датой выставления счета для любой продажи товаров или оказания услуг. Продолжительность платежных циклов варьируется в зависимости от кредитора или поставщика услуг, но обычно составляет от 20 до 45 дней.

Чтобы привлечь к обслуживанию как можно больше клиентов, банки придумывают множество новых продуктов.Это также относится к кредитным картам. Вместо этого, используя кредит с беспроцентным периодом использования банковских денег. Кредитные карты с льготным периодом (беспроцентная) занимают большую часть рынка.

Льготный период — это использование заемных средств без уплаты процентов в течение периода, указанного в условиях договора. Многие банки продлевают льготный период только для безналичных операций, в то время как другие включают как безналичные платежи, так и снятие средств в банкоматах.

- Расчетный цикл — это период между двумя последовательными платежами за данную услугу, который часто длится 20-25 дней.

- Срок оплаты зависит от условий банка; он может быть рассчитан от даты первой покупки или фиксированной календарной даты.

- Период, в течение которого учитываются все расходы по кредитной карте, называется периодом расчета. Когда расчетный период подходит к концу, начинается расчетный цикл.

Пример цикла выставления счетов

После покупки подписки на ТВ клиент должен ежемесячно вносить оговоренную сумму, чтобы установить и сохранить услугу. Телекомпания может начать расчетный цикл в первый день месяца и закончить его 30-го числа. Поставщики ТВ могут установить с 15 числа месяца до 15 числа следующего месяца. Циклы выставления счетов различаются по продолжительности от 20 до 45 дней в зависимости от эмитента кредитной карты или поставщика услуг.

Указанный выше тип цикла выставления счетов может упростить ведение бухгалтерских записей. Главная книга В бухгалтерском учете Главная книга (GL) — это запись всех прошлых транзакций компании, организованная по счетам.Счета в Главной книге (GL), а также позволяют компаниям запоминать условия оплаты. Они также могут использовать скользящий цикл выставления счетов. Провайдер кабельного телевидения может настроить платежный цикл клиента в зависимости от того, когда клиент начал пользоваться услугой.

Расчетный период и цикл расчета

Период, в течение которого учитываются все расходы по кредитной карте, называется расчетным периодом. Он включает как безналичные операции, так и снятие наличных. Он длится с момента формирования выписки по карте до даты платежа.Когда расчетный период подходит к концу, начинается расчетный цикл.

Расчетный период — это период, в течение которого клиенту необходимо без процентов оплатить все расходы по карте или произвести обязательный платеж. Если лимит карты полностью восстановлен в течение периода оплаты и задолженность полностью погашена, клиент не получает комиссию или проценты.

Если лимит карты полностью восстановлен в течение периода оплаты и задолженность полностью погашена, клиент не получает комиссию или проценты.

Как определить цикл выставления счетов?

Соблюдение платежного цикла может быть трудным, поскольку даты не совпадают с началом и концом календарного месяца.Клиент может проверить свою последнюю выписку по кредитной карте или онлайн-аккаунт, чтобы узнать свой платежный цикл. Если им нужно рассчитать количество дней в платежном цикле, посчитайте количество дней между началом и последним платежным циклом.

Например, если последний платежный цикл был с 5 января 2020 года по 1 февраля 2020 года, платежный цикл будет составлять 27 дней. Используя эту информацию, пользователь кредитной карты может рассчитать конец следующего платежного цикла. Отсчитайте 27 дней с 1 по 28 февраля 2020 года.

Период выставления счетов с фиксированной датой

В попытке упростить свою работу и жизнь для клиента, некоторые кредитные учреждения устанавливают фиксированную дату окончания периода платежа. При этом они не учитывают дату регистрации кредитного соглашения. Соглашение о коммерческом ссуде. Соглашение о коммерческом ссуде относится к соглашению между заемщиком и кредитором, когда ссуда предоставляется на деловые цели. Каждый раз, когда берется значительная сумма денег, физическое или юридическое лицо должно заключать кредитный договор.Кредитор предоставляет деньги при условии, что заемщик согласен со всеми условиями кредита, а также с началом использования карты клиентом.

Банки часто принимают первый день любого месяца в качестве контрольной даты. Следовательно, период оплаты заканчивается в конце месяца, примерно 22-25 дней.

Определение минимальной суммы платежей

Когда клиент не может полностью погасить долг банку, ему необходимо произвести минимальный платеж по карте после беспроцентного периода.

В некоторых банках сумма платежа рассчитывается от израсходованной суммы кредитного лимита или примерно 5% -10% от общей суммы. Другие банки определяют конкретный взнос наличными.

Зачисление минимального платежа позволяет клиенту продолжать использовать кредитные деньги и сохранять свой хороший статус заемщика для банка.

Дополнительные ресурсы

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть вашу карьеру в полной мере, вам будут очень полезны следующие дополнительные ресурсы: среднее количество дней, в течение которых продажи в кредит превращаются в наличные, или сколько времени требуется

.Формула коэффициента оборачиваемости запасов равна стоимости проданных товаров, деленной на общий или средний запас, чтобы показать, сколько раз запасы «оборачиваются» или продаются в течение периода.

.Формула коэффициента оборачиваемости запасов равна стоимости проданных товаров, деленной на общий или средний запас, чтобы показать, сколько раз запасы «оборачиваются» или продаются в течение периода.Что такое период кредита? — Определение | Значение

Определение: Кредитный период — это период времени между покупкой товара покупателем и сроком платежа покупателя. Другими словами, это количество времени, которое покупатель должен заплатить за товар.

Что означает период кредита?

Большинство компаний имеют кредитную политику, установленную с поставщиками или клиентами, поэтому покупки можно совершать за счет. Эти покупки в кредит помогают ускорить торговлю и увеличить продажи, потому что они позволяют клиентам покупать товары до того, как у них фактически появятся средства для покупки товаров.

Эти покупки в кредит помогают ускорить торговлю и увеличить продажи, потому что они позволяют клиентам покупать товары до того, как у них фактически появятся средства для покупки товаров.

Перед тем, как совершить продажу в кредит, необходимо установить условия кредита. 2/10 N / 30 — стандартный термин для транзакций практически во всех отраслях. Это означает, что если покупатель оплачивает товар в течение десяти дней, он получает 2-процентную скидку при оплате наличными. Если скидка не используется, покупатель должен оплатить полную стоимость счета в течение 30 дней с момента покупки. Этот 30-дневный период считается периодом кредита. Это время, в течение которого продавец предоставляет покупателю кредит за транзакцию.

Рассмотрим пример.

Пример

Tim’s Machine Shop регулярно закупает сталь и другое сырье у поставщиков. В рамках своего соглашения с этими поставщиками он может оплатить эти покупки наличными в течение 5 дней и получить 15-процентную скидку. В противном случае все платежи подлежат оплате в течение 25 дней.

В противном случае все платежи подлежат оплате в течение 25 дней.

Первый пятидневный период считается периодом скидки за досрочную оплату. Тим может оплатить весь заказ в пятидневном окне, если захочет, но это не обязательно.Однако Тим должен оплатить полный заказ в течение 25 дней. Это означает, что продавец предоставляет Тиму кредит в 25 дней для оплаты покупки.

Компании, подобные Tim’s, могут использовать дополнительные 25 дней, чтобы правильно структурировать свои денежные потоки. Поскольку полная оплата не производится заранее, Тим может заказать необходимые материалы, продать их покупателю и заплатить продавцу за счет дохода, полученного от покупателя.

Как выставить ордер на остановку платежа (и почему) — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Отмена чека или платежа — не всегда простая задача, требующая от вас незамедлительных действий при обнаружении проблемы. Процесс отмены чека называется приказом об остановке платежа. Вот подробный обзор распоряжений об остановке платежа, того, как они работают, сколько они стоят и когда действуют.

Что такое распоряжение о прекращении платежа?

Остановить платежное поручение — это запрос на отмену платежа до его обработки. Платежи включают личные чеки и платежи ACH, такие как регулярные ежемесячные платежи по счетам.

Есть несколько причин, по которым физическое лицо может запросить остановку платежа, в том числе:

- Неверная информация по чеку

- Чек отправлен на неправильный адрес

- Утерянный или украденный чек

- Недостаточно средств на банковском счете

- Спор по поводу покупки или оказанных услуг

Как работает стоп-приказ

Физические лица могут обратиться в свои банки с просьбой о прекращении платежей. После предоставления необходимой платежной информации банк отмечает чек, если он еще не был обработан, и прекращает клиринг чека.

В зависимости от банка, запретительные платежные поручения обычно истекают через шесть-12 месяцев, хотя многие банки позволяют вам продлевать стоп-платежные поручения, если чек все еще не погашен. Если ваш банк взимает комиссию за приостановленный чек, он также может взимать комиссию за продление платежного поручения за приостановку платежа. Остановить платежные поручения на платежах ACH на неопределенный срок.

Как остановить платеж по чеку

Остановить платеж по чеку несложно, но есть шаги, которые вы должны предпринять, чтобы обеспечить его успешность.

1. Примите меры. Крайне важно действовать быстро, запрашивая остановку платежа, чтобы вовремя ее успеть. Момент, когда вы знаете, что существует проблема, — это время, когда вам следует работать над остановкой платежного поручения.

2. Проверить. Прежде чем связываться с кем-либо, найдите время, чтобы получить доступ к своему банковскому счету в Интернете или на мобильном устройстве, чтобы узнать, был ли платеж уже отправлен. Остановить платежное поручение не поможет, если у вас есть обналиченный утерянный или украденный чек.На этом этапе вам нужно будет сообщить о мошенничестве.

3. Соберите контрольную информацию. Ваш банк запросит конкретную информацию о вашем чеке, чтобы он мог правильно его отследить и убедиться, что он не был обработан. Детали, которые они могут запросить, включают:

- Идентификация фотографии

- Номер счета

- Маршрутный номер

- Имя получателя

- Дата проверки

- Контрольный номер

- Контрольная сумма

Для платежей ACH вас могут попросить предоставить другую информацию, такую как название компании, номер счета, идентификатор продавца ACH и сумму платежа.

4. Обратитесь в свой банк. Самый быстрый способ привести в действие распоряжение об остановке платежа — напрямую позвонить в свой банк, хотя вы можете сделать запрос онлайн или письменно. Некоторые банки могут потребовать от вас заполнить форму запроса об остановке платежа, чтобы начать процесс.

Если вы обратитесь в свой банк по телефону, вам может потребоваться письменное уведомление в течение 14 дней, в противном случае срок прекращения платежа истечет.

Остановить платежные поручения вступят в силу, как только банк утвердит ваш запрос.

5. Свяжитесь с получателем платежа. В зависимости от причины запроса распоряжения об остановке платежа вы можете при необходимости связаться с получателем платежа, чтобы сообщить ему об остановке платежа. Затем вы можете организовать новый платеж, если потребуется.

Остановить стоимость платежного поручения

Выдача распоряжения о прекращении платежа часто требует от держателя банковского счета комиссии за услугу. Комиссия может варьироваться в зависимости от банка, но в большинстве случаев она составляет от 20 до 30 долларов за запрос. Вот информация о комиссиях за остановку платежей в нескольких популярных онлайн-банках, а также в некоторых обычных банках.

Некоторые из упомянутых выше банков, например Chase и Bank of America, отказываются от комиссии за остановку платежей для премиальных банковских счетов. Обязательно уточните в своем банке, сколько он взимает с ваших банковских счетов за прекращение платежей. Некоторые банки не взимают плату за остановку платежа за утерянный или украденный пустой чек.

Всегда ли работают платежные поручения Stop?

Как упоминалось выше, вы должны подать запрос на остановку платежа до того, как банк обработает чек, и запретительные платежные поручения могут истечь через установленное время.Если вы решите не продлевать заказ, возможно, что платеж все равно будет обработан после истечения срока его действия.

Также возможно, что распоряжение об остановке платежа будет случайно проигнорировано, и ваш банк обработает платеж. Если это произойдет, банк несет ответственность за выплату любых сборов за обслуживание, включая комиссию за остановку платежа.

Не все платежи подходят для постановки на остановку платежных поручений. Например, кассовые чеки и денежные переводы не подходят для приостановления платежных поручений.Поскольку в обоих случаях требуется предоплата, средства снимаются с вашего счета в момент их выдачи.

Вместо остановки платежа вы можете отказаться от кассового чека или денежного перевода, в зависимости от обстоятельств. К сожалению, процесс отмены может занять 90 дней или дольше для банковских чеков и до 60 дней для денежных переводов. В некоторых случаях с вас также будет взиматься плата за отмену.

Законны ли приказы об остановке платежа?

Платежные порученияStop полностью легальны и предлагаются большинством банков и других финансовых учреждений.Есть определенные ситуации, когда необходимо остановить прохождение платежа. Остановка платежных поручений также защищает потребителей.

Однако остановка платежа не означает, что люди не несут ответственности, если они заключили договорное соглашение, требующее оплаты. Хотя вы могли остановить определенный платеж, это не освобождает вас от каких-либо платежных обязательств. Вы можете подвергнуться штрафам за просрочку платежа и другим негативным последствиям, включая судебный иск.

Лучший способ не полагаться на распоряжение о стоп-чеке — это проверить правильность информации на чеке или платеже через ACH перед его отправкой.