Статья 15. Отчетный период, отчетная дата / КонсультантПлюс

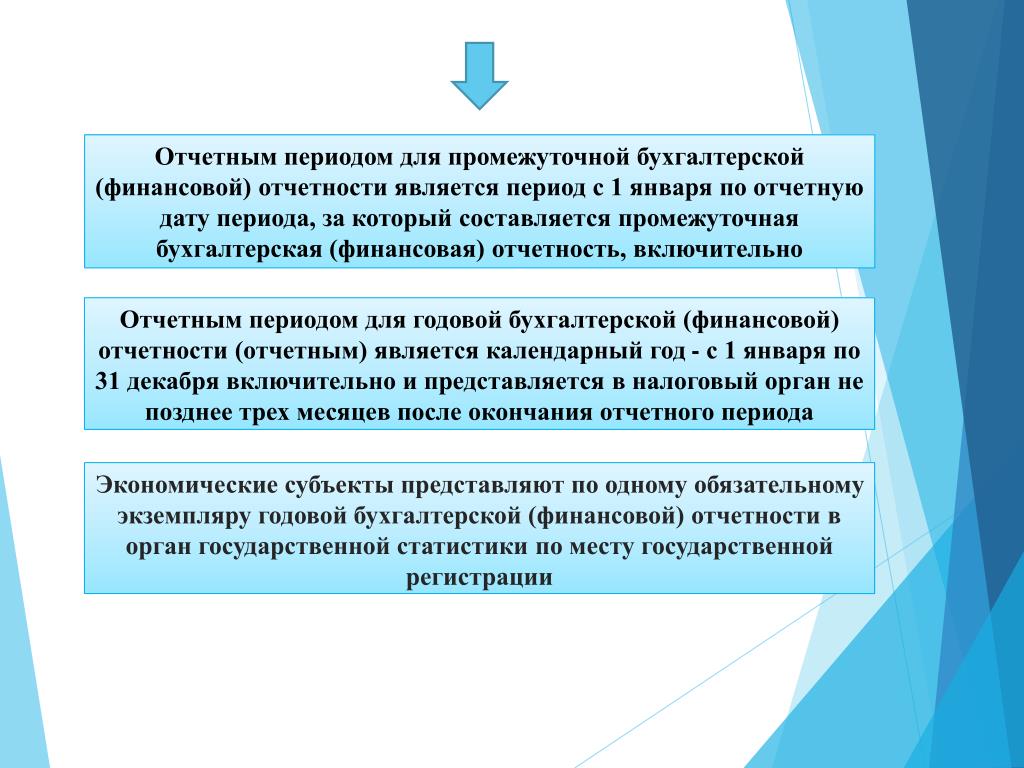

1. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

КонсультантПлюс: примечание.

Ч. 2 ст. 15 не применяется при изменении типа государственного (муниципального) учреждения (ч. 3 ст. 30 данного закона).2. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами.3. В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, организации бюджетной сферы, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

(см. текст в предыдущей редакции

)

4. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

5. Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

6. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Открыть полный текст документа

Отчетная дата, год, период — Энциклопедия по экономике

Доверительное управление имуществом Отчетная дата, год, период — см. [c.961]В течение налогового периода при формировании налоговой базы по налогу на прибыль учитываются расходы на ремонт основных средств в сумме резерва, приходящейся на данный отчетный период, независимо от величины фактически произведенных затрат на ремонт основных средств. В конце года на последнюю отчетную дату налогового периода фактически произведенные затраты на ремонт сравниваются с величиной резерва. Если фактические расходы превышают начисленный за год резерв, то разница включается в прочие расходы. В противном случае сумма превышения начисленного резерва над величиной фактических затрат включается в доходы. [c.546]

Отчетным годом для всех предприятий и организаций является календарный год — с 1 января по 31 декабря включительно. Отчетная дата — это число, по состоянию на которое составляется бухгалтерская отчетность им является последний календарный день отчетного периода предприятие должно сформировать периодическую отчетность не позднее 30 дней по окончании отчетного периода.

[c.113]

Отчетная дата — это число, по состоянию на которое составляется бухгалтерская отчетность им является последний календарный день отчетного периода предприятие должно сформировать периодическую отчетность не позднее 30 дней по окончании отчетного периода.

[c.113]

Годовая бухгалтерская отчетность составляется за период с 1 января по 31 декабря. Впервые созданные или реорганизованные организации составляют годовую отчетность за период со дня государственной регистрации по 31 декабря отчетного года, а организации, созданные после 1 октября, — с даты государственной регистрации по 31 декабря следующего года. [c.9]

До 1999 г. в бухгалтерской отчетности организаций отражались только события, имевшие место в отчетном году. Однако период между отчетной датой и датой подписания бухгалтерской [c.177]

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год 1. [c.178]

[c.178]

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года. [c.206]

Величина чистой прибыли организации по состоянию на отчетную дату (за квартал, полгода, 9 месяцев и год) отражается по строке чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) отчета о прибылях и убытках (форма № 2) (строка 190 типовой формы отчета). [c.40]

При предоставлении льготы по прибыли, используемой на капитальные вложения, принимаются фактически произведенные в отчетном периоде затраты независимо от срока окончания строительства и ввода в эксплуатацию основных средств. Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим предприятию, с начала года на отчетную дату.

[c.224]

Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим предприятию, с начала года на отчетную дату.

[c.224]

В бухгалтерском учете события после отчетной даты отражаются на счетах синтетического и аналитического учета заключительными оборотами отчетного периода до утверждения годовой бухгалтерской отчетности в зависимости от качественной оценки этих событий. При этом отчетной датой считается последний день отчетного периода, то есть по итогам года — 31 декабря. [c.240]

Отчет о наличии и использовании денежных средств — это метод, при помощи которого мы изучаем чистое изменение объема средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду ни относилось исследование — кварталу, году или пятилетию. Мы должны подчеркнуть, что отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Предположим, что общие изменения — это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений. Хотя анализ общих изменений денежных средств фирмы за какое-то время был бы намного показательнее, чем анализ их чистого изменения, мы обычно ограничены в плане доступной финансовой информации данными баланса и отчета о прибылях и убытках, которые дают нам картину за отдельные промежутки времени. Денежные средства можно определить несколькими способами в зависимости от цели анализа. Хотя их часто характеризуют как наличные средства, многие аналитики считают денежные средства оборотным капиталом (текущие активы минус текущие обязательства), т. е. дают более широкое толкование. Возможны и другие объяснения сущности этого понятия, хотя приведенные выше являются общепринятыми. В зависимости от цели анализа трактовка может быть более или менее широкой. Так как анализ движения денежных средств служит фундаментом анализа, при котором используют более широкие определения денежных средств, мы начнем с определения денежных средств как наличных средств.

[c.182]

Хотя анализ общих изменений денежных средств фирмы за какое-то время был бы намного показательнее, чем анализ их чистого изменения, мы обычно ограничены в плане доступной финансовой информации данными баланса и отчета о прибылях и убытках, которые дают нам картину за отдельные промежутки времени. Денежные средства можно определить несколькими способами в зависимости от цели анализа. Хотя их часто характеризуют как наличные средства, многие аналитики считают денежные средства оборотным капиталом (текущие активы минус текущие обязательства), т. е. дают более широкое толкование. Возможны и другие объяснения сущности этого понятия, хотя приведенные выше являются общепринятыми. В зависимости от цели анализа трактовка может быть более или менее широкой. Так как анализ движения денежных средств служит фундаментом анализа, при котором используют более широкие определения денежных средств, мы начнем с определения денежных средств как наличных средств.

[c.182]

Международный стандарт финансовой отчетности (МСФО) 1 Представление финансовой отчетности также признает обычным постоянным периодом составления данной отчетности один год. В то же время предельным сроком, в течение которого отчетность будет полезна соответствующим ее пользователям после отчетной даты, определен в шесть месяцев. Однако стандарт признает и национальные положения стран, которыми установлены более конкретные предельные сроки.

[c.18]

В то же время предельным сроком, в течение которого отчетность будет полезна соответствующим ее пользователям после отчетной даты, определен в шесть месяцев. Однако стандарт признает и национальные положения стран, которыми установлены более конкретные предельные сроки.

[c.18]

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности. В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году. [c.173]

При предоставлении льготы по прибыли, используемой на капитальные вложения, принимаются фактически произведенные в отчетном периоде затраты независимо от срока окончания строительства и ввода в эксплуатацию основных средств, учтенные по счету Капитальные вложения . Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим предприятию, с начала года на отчетную дату по счету Износ основных средств . По машинам, оборудованию и другим основным средствам, не требующим монтажа, произведенные затраты учитываются при определении льготы, если они отражаются по дебету счета Основные средства и кредиту счета Капитальные вложения .

[c.186]

Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим предприятию, с начала года на отчетную дату по счету Износ основных средств . По машинам, оборудованию и другим основным средствам, не требующим монтажа, произведенные затраты учитываются при определении льготы, если они отражаются по дебету счета Основные средства и кредиту счета Капитальные вложения .

[c.186]

Учетная политика для промежуточной отчетности применяется та же, что и для годовой финансовой отчетности, за исключением изменений, внесенных в учетную политику после годовой отчетной даты. С згой точки зрения, промежуточный период следует рассматривать частью годового отчетного периода. Для составления промежуточной отчетности может возникнуть необходимость в уточнении и развитии отдельных разделов учетной политики. Например, об использовании инвентаризации, начислении резервов, проведении переоценки и т.п. Оценки для промежуточной отчетности должны производиться исходя из периода, прошедшего с начала года до даты составления промежуточной отчетности. Но принципы признания активов и обязательств, доходов и расходов в промежуточной отчетности такие же, что применяются при составлении годовой финансовой отчетности. В последующих промежуточных периодах могут возникнуть изменения в оценках отчетных статей, приведенных в предыдущих промежуточных периодах. Такие оценки корректируются в последующей промежуточной отчетности. Ни сам факт представления промежуточной отчетности, ни частота ее представления не должны оказывать никакого влияния на оценки годовых результатов и на содержание информации годовой финансовой отчетности.

[c.295]

Но принципы признания активов и обязательств, доходов и расходов в промежуточной отчетности такие же, что применяются при составлении годовой финансовой отчетности. В последующих промежуточных периодах могут возникнуть изменения в оценках отчетных статей, приведенных в предыдущих промежуточных периодах. Такие оценки корректируются в последующей промежуточной отчетности. Ни сам факт представления промежуточной отчетности, ни частота ее представления не должны оказывать никакого влияния на оценки годовых результатов и на содержание информации годовой финансовой отчетности.

[c.295]

Оборотные запасы по возможной чистой стоимости реализации пересчитываются на промежуточные отчетные даты по условиям, сложившимся в соответствующих промежуточных периодах по состоянию с начала года. Допускается оценка и переоценка оборотных запасов на основе коэффициента продаж и репрезентативной выборки для каждой партии. Для оценки снижения стоимости активов не обязательно применять те сложные методы, которые применяются в конце отчетного года. Рекомендуется анализировать признаки значительного снижения стоимости после годовой отчетной даты для определения необходимости таких расчетов.

[c.296]

Рекомендуется анализировать признаки значительного снижения стоимости после годовой отчетной даты для определения необходимости таких расчетов.

[c.296]

Доходы и расходы в промежуточной отчетности признаются, если они возникли с начала отчетного года в течение периода до промежуточной отчетной даты. Как правило, доходы признаются тогда, когда они возникают. Скидки при продаже крупных партий товаров признаются в промежуточных периодах, если ясно, что они осуществимы. Отклонения в ценах и себестоимости продаж отражаются в промежуточной отчетности так же, как они отражаются в годовой финансовой отчетности. Суммы доходов и расходов, представленные в текущем промежуточном периоде должны отражать любые изменения в оценках доходов и расходов, представленных в предыдущих промежуточных периодах того же отчетного года нарастающим итогом без их ретроспективной корректировки. [c.296]

Можно ли отсрочить корректировку изменения в валютных курсах на промежуточную отчетную дату, если ожидается восстановление данного изменения в последующих периодах в течение данного отчетного года

[c. 398]

398]

ПЕРИОД ОТЧЕТНЫЙ — промежуток времени, определяемый нормативными документами по бухгалтерскому учету включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерском учете и бухгалтерской отчетности. П.о. — период времени (месяц, квартал, год или дата), за который составляется отчетность. [c.222]

Публикация бухгалтерской отчетности должна включать полное наименование общества, включая указание на его организационно-правовую форму отчетную дату и/или отчетный период валюту и формат представления числовых показателей бухгалтерской отчетности полные наименования должностей лиц, подписавших бухгалтерскую отчетность, их фамилии и инициалы дату утверждения бухгалтерской отчетности общим собранием акционеров (если она не указана в иных документах, публикуемых вместе с бухгалтерской отчетностью) место нахождения (полный почтовый адрес, телефон и факс) исполнительного органа общества, в котором заинтересованный пользователь может ознакомиться с бухгалтерской отчетностью и получить ее копию в установленном законодательством Российской Федерации порядке, а также сведения об органе государственной статистики, в который общество представило обязательный экземпляр бухгалтерской отчетности, составленной по типовым формам, утвержденным Министерством финансов Российской Федерации для отчетности за отчетный год. [c.528]

[c.528]

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно. [c.349]

ОЦЕНКА ОЖИДАЕМОГО ИСПОЛНЕНИЯ бюджетов, финансовых планов, смет за текущий год осуществляется на основе отчетных данных на конкретную дату и определения перспективы до конца года. Практически оценка производится на базе отчетных данных за 6 или 9 месяцев данные являются одним из показателей, позволяющих определить проектировки на предстоящий год. Качество О. о. и. бюджета во многом предопределяет правильность формирования его доходных и расходных статей на планируемый год. Для О. о. и. бюджета используются отчеты об -исполнении бюджета, данные о выполнении плана государственных доходов и налогов, о выполнении народнохозяйственного плана, финансовых планов и смет, о фактич. состоянии сети и контингентов бюджетных учреждений, а также об остатках бюджетных средств на последнюю отчетную дату. О. о. и. бюджета основывается на уточненном плане текущего года, к-рый составляется путем внесения в него изменений, принятых после утверждения бюджета. Показатели уточненного плана сопоставляются с отчетными данными, и отчетность за истекший период анализируется с учетом заданий народнохозяйственного плана. При этом устанавливаются причины невыполнения планов по доходам, неполного освоения ассигнований на развитие отраслей х-ва и культуры, перерасходов по содержанию органов государственного управления. В процессе анализа используются материалы ревизий, обследований и проверок.

[c.173]

состоянии сети и контингентов бюджетных учреждений, а также об остатках бюджетных средств на последнюю отчетную дату. О. о. и. бюджета основывается на уточненном плане текущего года, к-рый составляется путем внесения в него изменений, принятых после утверждения бюджета. Показатели уточненного плана сопоставляются с отчетными данными, и отчетность за истекший период анализируется с учетом заданий народнохозяйственного плана. При этом устанавливаются причины невыполнения планов по доходам, неполного освоения ассигнований на развитие отраслей х-ва и культуры, перерасходов по содержанию органов государственного управления. В процессе анализа используются материалы ревизий, обследований и проверок.

[c.173]

Анализ динамики запасов производится с учетом отраслевой специфики на основе данных о темпах роста производственных запасов на дату, объемов производства товарной продукции в сопоставимых оптовых ценах предприятий, объемов реализации продукции, работ и услуг и т. д. Например, при изучении внутри-годичной динамики сравниваются темпы роста запасов на отчетную дату по отношению к соответствующей дате прошлого года с темпом роста объема товарной продукции за период с начала года по отношению к соответствующему периоду прошлого года. При анализе динамики соответствия фактических запасов установленным нормативам за период с начала пятилетки производится перемножение (цепной метод) показателей соответствия фактических запасов ресурсов их нормативным значениям за отдельные отчетные периоды. Для устранения влияния изменения оптовых цен и организационной структуры производства на величину запасов необходимо рассмотреть динамику производственных запасов в сопоставимых условиях. С этой целью темпы их роста за каж-

[c.128]

При анализе динамики соответствия фактических запасов установленным нормативам за период с начала пятилетки производится перемножение (цепной метод) показателей соответствия фактических запасов ресурсов их нормативным значениям за отдельные отчетные периоды. Для устранения влияния изменения оптовых цен и организационной структуры производства на величину запасов необходимо рассмотреть динамику производственных запасов в сопоставимых условиях. С этой целью темпы их роста за каж-

[c.128]

Остатки нереализованной продукции на начало и конец планируемого периода включают стоимость остатков готовой продукции на складе и в товарах отгруженных. Для расчета ожидаемого остатка готовой продукции на складе на начало планируемого периода Оп используются данные о фактических остатках готовой продукции на складе на последнюю отчетную дату к началу составления плана реализации Оф и данные о предлагаемом выпуске Т0 и реализации Р0 товарной продукции до конца текущего года [c.238]

В п. 2.12 указывается период получения дохода по прежнему месту основной работы, номер и дата составления справки о доходах за отчетный календарный год, в которой отражены сведения, необходимые для налогообложения в случае смены места основной работы в течение этого года.

[c.329]

2.12 указывается период получения дохода по прежнему месту основной работы, номер и дата составления справки о доходах за отчетный календарный год, в которой отражены сведения, необходимые для налогообложения в случае смены места основной работы в течение этого года.

[c.329]

Баланс приведен практически в том виде, в каком его составляют действующие предприятия Российской Федерации. Единственное отличие — в нем показаны только те статьи разделов, которые имеют ненулевые остатки на начало и конец отчетного периода, в то время как заполняемый предприятиями бланк баланса содержит все разделы и статьи, независимо от того, заполняет их предприятие или нет. Кроме того, отчетный баланс составляется на отчетную дату в сравнении с остатками на начало года, а не с 1 октября, как в нашем примере. [c.32]

Как только все источники и их использование подсчитаны, эти данные заносятся в отчетную форму, чтобы можно было проанализировать их. Табл. 7.1 демонстрирует отчет об источниках и использовании денежных средств для Aldine Manufa turing ompany за финансовый год, заканчивающийся 31 марта 1989 г. Баланс и отчет о прибылях и убытках этой компании, на которых основан отчет о денежных средствах, показаны в табл. 6.1 и 6.2. Когда мы вычтем из общей суммы денежных средств разных источников общую сумму использованных средств, приведенную в табл. 7.1, разница должна быть равна реальному изменению денежных средств за период между двумя отчетными датами. Если это не так, аналитику следует найти причину несоответствия. Зачастую это несоответствие будет вызвано излишними корректировками, и аналитик должен быть готов к такой возможности.

[c.184]

Баланс и отчет о прибылях и убытках этой компании, на которых основан отчет о денежных средствах, показаны в табл. 6.1 и 6.2. Когда мы вычтем из общей суммы денежных средств разных источников общую сумму использованных средств, приведенную в табл. 7.1, разница должна быть равна реальному изменению денежных средств за период между двумя отчетными датами. Если это не так, аналитику следует найти причину несоответствия. Зачастую это несоответствие будет вызвано излишними корректировками, и аналитик должен быть готов к такой возможности.

[c.184]

Отчетный период и сроки представления. Отчетным периодом для финансовой отчетности признается календарньш год. Начало отчетного периода может быть определено с 1-ого числа любого месяца года. Внутригодовая отчетность по кварталам или месяцам, любым другим временным интервалам считается промежуточной и представляется пользователям по решению руководства организации или по другим объяснимым причинам. Стандарт не запрещает установление отчетного периода продолжительнее либо короче календарного года, например, продолжительностью 52 полных недели, либо продолжительностью в полгода, в связи с изменением отчетной даты. В примечаниях к финансовой отчетности обязательно нужно указать причину изменения продолжительности отчетного периода и предупредить пользователей, что сравнительные суммы предшествующих отчетных периодов не сопоставимы с отчетными данными последнего периода.

[c.45]

В примечаниях к финансовой отчетности обязательно нужно указать причину изменения продолжительности отчетного периода и предупредить пользователей, что сравнительные суммы предшествующих отчетных периодов не сопоставимы с отчетными данными последнего периода.

[c.45]

В настоящей главе рассматриваются международные стандарты финансовой отчетности, которые рекомендуют различные дополнительные уточнения к финансовой отчетности, имеющие существен—ioe значение, но не рассмотренные в предыдущих главах. К стандартам, которые изложены в главе, относятся МСФО-8 Чистая прибыль 4ли убыток за период, фундаментальные ошибки и изменения в учетной политике (в редакции ] 993 года) МСФО-10 События посте отчетной даты (в редакции 1999 года) МСФО-12 Налоги на прибыль (в редакции 1996 года) МСФО-14 Сегментная отчетность (в редакции 1997 года) МСФО-33 Прибыль на акцию в редакции 1997 года) и МСФО-34 Промежуточная финансовая от-1етность (в редакции 1998 года), а также МСФО-35 Прекращаемая хеятельность (1998 года). [c.343]

[c.343]

Премии выплачиваются за счет сверхплановой прибыли домостроительного комбината (завода), завода сборного железобетона, имеющего домостроительные цехи. При этом домостроительным цехам заводов сборного вжелезобетона премии выплачиваются за счет соответствующей доли сверхплановой прибыли завода, определяемой по удельному весу объема товарной продукции, выпускаемой этим цехом в объеме товарной продукции завода. Сверхплановая прибыль определяется нарастающим итогом с начала года на последнюю отчетную дату за премируемый период по балансу комбината (завода). При отсутствии сверхплановой прибыли премирование работников не производится. [c.248]

ОТЧЕТНЫЙ ПЕРИОД — это… Что такое ОТЧЕТНЫЙ ПЕРИОД?

- ОТЧЕТНЫЙ ПЕРИОД

- ОТЧЕТНЫЙ ПЕРИОД

(accounting period) 1.

Финансы. Толковый словарь. 2-е изд.

— М.: «ИНФРА-М», Издательство «Весь Мир».

Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М..

2000.

— М.: «ИНФРА-М», Издательство «Весь Мир».

Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М..

2000.

.

- ОТЧЕТНЫЕ ДАННЫЕ ЗА ГОД

- ОТЧИТЫВАЮЩИЕСЯ БУХГАЛТЕРЫ

Смотреть что такое «ОТЧЕТНЫЙ ПЕРИОД» в других словарях:

отчетный период — 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты о прибылях и убытках (profit and loss accounts) (или отчеты о доходах и расходах (income and expenditure accounts)) и… … Справочник технического переводчика

ОТЧЕТНЫЙ ПЕРИОД — (accounting period) 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты (счета) о прибылях и убытках (profit and loss accounts) (или отчеты (счета) о доходах и расходах… … Словарь бизнес-терминов

ОТЧЕТНЫЙ ПЕРИОД — (accounting period) Период времени, обычно один год, к которому относится комплект отчетности компании.

Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарьОтчетный период — (accounting period) период, за который составляется бухгалтерская отчетность; может быть равным месяцу, кварталу, году. В России годовой О.п. начинается с 1 января и совпадает с календарным годом. В других странах может начинаться с иных дат… … Экономико-математический словарь

Отчетный период — период, за который обязанное лицо должно составлять отчетность … Бухгалтерская энциклопедия

Отчетный период — период, за который обязанное лицо должно составлять отчетность … Энциклопедический словарь-справочник руководителя предприятия

отчетный период — период времени, за который предприятие составляет свои отчеты … Справочный коммерческий словарь

ОТЧЕТНЫЙ ПЕРИОД — (англ.

accounting period) – период, за который составляется бухгалтерская отчетность. О.п. может быть равным месяцу, кварталу и году. Осн. О.п. является отчетный год – с 1 янв. по 31 дек. включительно. Первым отчетным годом для вновь созданных… … Финансово-кредитный энциклопедический словарь

accounting period) – период, за который составляется бухгалтерская отчетность. О.п. может быть равным месяцу, кварталу и году. Осн. О.п. является отчетный год – с 1 янв. по 31 дек. включительно. Первым отчетным годом для вновь созданных… … Финансово-кредитный энциклопедический словарьОтчетный период — Отчётный период промежуток времени, определяемый нормативными документами по бухгалтерскому учёту, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в… … Википедия

ОТЧЕТНЫЙ ПЕРИОД — ACCOUNTING PERIODОтрезок времени, за к рый составляются фин. отчеты. Взимание налогов с предприятий и подоходного налога с физических лиц, др. правовые мероприятия обычно осуществляются на основании годичного О.п. и годичного расчетного цикла.… … Энциклопедия банковского дела и финансов

Книги

- Отчет крайкома ВКП(б), А. А. Жданов. Товарищи, работа Краевого комитета партии за отчетный период охватывает последний год первое пятилетки и первый год второй пятилетки. Основные задачи, стоявшие перед Крайкомом в этот период,… Подробнее Купить за 2252 грн (только Украина)

- Отчет крайкома ВКП(б), А. А. Жданов. Товарищи, работа Краевого комитета партии за отчетный период охватывает последний год первое пятилетки и первый год второй пятилетки. Основные задачи, стоявшие перед Крайкомом в этот период,… Подробнее Купить за 2003 руб

- Бухгалтерский (финансовый) учет: шаг за шагом, Астахов Владимир Павлович. Учебно-практическое пособие раскрывает как основы бухгалтерского учета, так и основные принципы его организации на важнейших участках хозяйственной деятельностикоммерческих организаций.… Подробнее Купить за 309 руб

Отчетный период – Финансовая энциклопедия

Что такое отчетный период?

Отчетный период – это установленный интервал времени, в течение которого функции бухгалтерского учета выполняются, агрегируются и анализируются, включая календарный год или финансовый год. Отчетный период полезен при инвестировании, поскольку потенциальные акционеры анализируют результаты деятельности компании через ее финансовую отчетность, основанную на фиксированном отчетном периоде.

Ключевые выводы

- Отчетный период – это период времени, охватывающий определенные функции бухгалтерского учета, который может быть календарным или финансовым годом, а также неделей, месяцем или кварталом и т. Д.

- Отчетные периоды создаются для целей отчетности и анализа, а метод начисления позволяет вести последовательную отчетность.

- Принцип сопоставления гласит, что расходы должны отражаться в отчетном периоде, в котором они были понесены, а все доходы, полученные в результате этих расходов, должны отражаться в том же отчетном периоде.

Как работает отчетный период

Как правило, в любой момент времени активны несколько учетных периодов. Например, предприятие может закрывать финансовую отчетность за июнь. Это означает, что отчетным периодом является месяц (июнь), хотя организация может также пожелать агрегировать бухгалтерские данные по кварталам (с апреля по июнь), половине (с января по июнь) и за весь календарный год.

Типы отчетных периодов

Календарный год в отношении отчетных периодов, указывает предприятие начинает агрегирование бухгалтерских записей в первый день января, а затем останавливает накопление данных в последний день декабря. Этот годовой отчетный период имитирует основной двенадцатимесячный календарный период.

Предприятие также может выбрать отчет о финансовых данных с использованием финансового года. Финансовый год произвольно устанавливает начало отчетного периода на любую дату, и финансовые данные накапливаются за один год с этой даты. Например, финансовый год, начинающийся 1 апреля, закончится 31 марта следующего года.

Финансовая отчетность охватывает отчетные периоды, например отчет о прибылях и убытках и баланс. В отчете о прибылях и убытках в заголовке указывается отчетный период, например «… за год, закончившийся 31 декабря 2019 года». Между тем балансы отражают момент времени, то есть конец отчетного периода.

Требования к отчетным периодам

Последовательность

Отчетные периоды устанавливаются для целей отчетности и анализа. Теоретически организация желает добиться стабильного роста в течение отчетных периодов, чтобы продемонстрировать стабильность и перспективу долгосрочной прибыльности. Метод бухгалтерского учета, который поддерживает эту теорию, – это метод начисления.

Метод учета по методу начисления требует, чтобы учетная запись производилась, когда происходит экономическое событие, независимо от времени появления денежного элемента в событии. Например, метод начисления требует амортизации основных средств в течение срока их службы. Такое признание расходов за несколько отчетных периодов обеспечивает относительную сопоставимость за этот период, в отличие от полного отчета о расходах, когда статья была оплачена.

Принцип сопоставления

Основным правилом бухгалтерского учета, касающимся использования отчетного периода, является принцип соответствия. Принцип соответствия требует, чтобы расходы отражались в том отчетном периоде, в котором они были понесены, а вся соответствующая выручка, полученная в результате этих расходов, отражалась в том же отчетном периоде. Например, период, за который указывается стоимость проданных товаров, будет тем же периодом, в котором выручка сообщается по тем же товарам.

Принцип сопоставления гласит, что финансовые данные, представленные за один отчетный период, должны быть как можно более полными, и все финансовые данные не должны распределяться по нескольким отчетным периодам.

#О

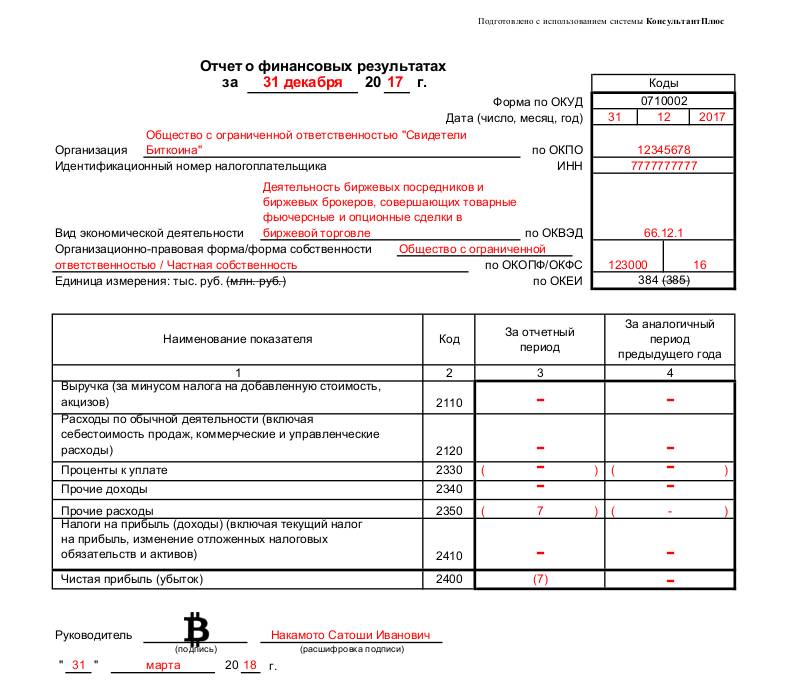

Образец бух. отчетности 2021 за 2020 год — форма 1 и 2

Отчетность по форме 1 и форме 2 — это баланс и сведения о финансовых результатах организации за год. Последний срок сдачи за 2020 год — до 31.03.2021.

Общие положения о бухотчетности

Стандартная финансовая отчетность обязательна для всех российских организаций. Даже субъекты малого предпринимательства — не исключение. Им тоже приходится отчитываться о финансовых показателях, хотя для представителей малого бизнеса предусмотрены упрощенный учет и отчетность.

Подробнее о заполнении унифицированных отчетов для субъектов малого предпринимательства — в статье «Упрощенная бухгалтерская финотчетность за 2020 год».

Основной состав финансовой отчетности бухгалтерии — это бухгалтерский баланс и отчет о финансовых результатах, форма 3 и приложения к ним. Структура, состав и порядок заполнения бухотчетности регламентированы приказом Минфина № 66н от 02.07.2010 в редакции приказа Минфина России от 19.04.2019 № 61н.

Подробнее о структуре финотчетности — в статье «Состав бухотчетности 2020».

Компании ежегодно направляют финансовые отчеты в Федеральную налоговую службу. Но для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные формуляры. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

Обязательные формы

В составе отчетов, которые сдают в ФНС все организации без исключения, числятся форма ф. 1 и ф. 2 в бухгалтерии:

- баланс предприятия — ф. № 1;

- отчет о финансовых результатах — ф. № 2.

Ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Нумерацию бланков отчетности тоже исключили, теперь они имеют специальную кодировку. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено. Но бухгалтеры продолжают называть бланки по старинке.

Аудит

Для некоторых организаций предусмотрен обязательный аудит финотчетов организации. В этом случае любой образец бухотчетности по форме 1 и 2 подлежит сдаче в ИФНС или в управляющие структуры организации вместе с аудиторским заключением.

Баланс: коротко о главном

Бухгалтерский баланс (ф. 1) — это основной финотчет о текущем состоянии экономической деятельности компании. Бланк бухгалтерского баланса представляет собой две равноценные части: актив и пассив. Каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие. Это пример бухгалтерской отчетности организации любой формы собственности — принцип для всех один:

- актив — где указывают собственное имущество, денежные средства, дебиторскую задолженность, товарные запасы;

- пассив — указывают обязательства, кредиты, заемные средства.

Унифицированный бланк

Бланк баланса утвержден приказом Минфина № 66н от 02.07.2010 (в редакции от 19.04.2019).

Нюансы заполнения

Данные бухгалтерского учета в балансе приводятся в динамике за последние 3 года. Отчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет.

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке к бухбалансу.

Рассмотрим образец бухгалтерской отчетности форма 1 — баланс за 2020 год.

Показатели баланса — это основные критерии для проверки налоговиками. Если в собственности организации отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Отчет о финансовых результатах

Отчет о финансовых результатах изменился незначительно. В бланке указывают данные полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в отчетном периоде.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Унифицированная форма № 2, применяемая для отчетности за 2020 год, утверждена приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Правила заполнения

Бланк бухотчетности уже содержит основные правила заполнения. К примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110). При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Формуляр № 2 бухотчетности налоговики сверяют с фискальной декларацией по налогу на прибыль. Если данные не совпадают, то инспекторы вправе запросить пояснения либо сразу инициировать выездную проверку.

Вот так выглядит образец бухгалтерской отчетности формы 2, заполненной за 2020 год.

Правовые документы

Что такое последняя отчетная дата для кредитной организации в 2021 году

Статья 15. Отчетный период, отчетная дата

1. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Положение части 2 статьи 15 настоящего Федерального закона не применяется при изменении типа государственного (муниципального) учреждения

2. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами.

3. В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

4. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

5. Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

6. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

См. схему «Бухгалтерская отчетность»

См. комментарии к статье 15 настоящего Федерального закона

Закон N 129-ФЗ Закон N 402-ФЗ

Отчетным годом для всех организаций Годовая бухгалтерская (финансовая)

является календарный год — с 1 отчетность составляется за отчетный

января по 31 декабря включительно год (ч. 3 ст. 13).

(п. 1 ст. 14) Отчетным периодом для годовой

отчетности (отчетным годом) является

календарный год — с 1 января по 31

декабря включительно, за исключением

случаев создания, реорганизации и

ликвидации юридического лица

Первым отчетным годом для вновь Первым отчетным годом является

созданных организаций считается период с даты государственной

период с даты их государственной регистрации экономического субъекта

регистрации по 31 декабря по 31 декабря того же календарного

соответствующего года, а для года включительно, если иное не

организаций, созданных после 1 предусмотрено Законом N 402-ФЗ и

октября, — по 31 декабря следующего (или) федеральными стандартами

Данные о хозяйственных операциях, В случае если государственная

проведенных до государственной регистрация экономического субъекта,

регистрации организаций, включаются за исключением кредитной

в их бухгалтерскую отчетность за организации, произведена после 30

первый отчетный год (п. 2 ст. 14) сентября, первым отчетным годом

является, если иное не установлено

экономическим субъектом, период с

даты государственной регистрации по

31 декабря календарного года,

следующего за годом его

включительно (ч. 3 ст. 15)

Месячная и квартальная отчетность Промежуточная бухгалтерская

является промежуточной и (финансовая) отчетность составляется

составляется нарастающим итогом с за отчетный период менее отчетного

начала отчетного года (п. 3 ст. 14) года (ч. 5 ст. 13).

(финансовая) отчетность составляется

экономическим субъектом в случаях,

Российской Федерации, нормативными

правовыми актами органов

бухгалтерского учета (ч. 4 ст. 13).

Отчетным периодом для промежуточной

бухгалтерской (финансовой) отчетности

является период с 1 января по

отчетную дату периода, за который

Первым отчетным периодом для

(финансовой) отчетности является

период с даты государственной

регистрации экономического субъекта

по отчетную дату периода, за который

Датой, на которую составляется

бухгалтерская (финансовая) отчетность

(отчетной датой), является последний

— календарный день отчетного периода,

за исключением случаев реорганизации

и ликвидации юридического лица

Данная норма не применяется при изменении типа государственного (муниципального) учреждения (ч. 3 ст. 30 Закона N 402-ФЗ).

Значительным отличием нового Закона «О бухгалтерском учете» является отсутствие в нем норм, регламентирующих периодичность составления промежуточной отчетности, а также содержащих требование составления промежуточной отчетности. Согласно Закону N 402-ФЗ промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года. Случаи, когда экономические субъекты обязаны составлять промежуточную отчетность, установлены законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета (ч. 4 ст. 13 Закона N 402-ФЗ).

Напомним, что Минфин России является органом государственного регулирования бухгалтерского учета (см. п. 1 Положения о Министерстве финансов Российской Федерации, утв. Постановлением Правительства РФ от 30.06.2004 N 329, п. п. 1, 4, 5 Постановления Правительства РФ от 07.04.2004 N 185, ст. 165 Бюджетного кодекса Российской Федерации). Согласно ч. 1 ст. 30 Закона N 402-ФЗ и после 1 января 2013 г. продолжает действовать ПБУ 4/99, п. 48 которого предписывает организациям составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Требование составлять промежуточную бухгалтерскую отчетность содержится также в п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Таким образом, на основании приведенных выше норм организации и после вступления в силу Закона N 402-ФЗ обязаны составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года.

В новом Законе «О бухгалтерском учете» прямо установлено, что бухгалтерская (финансовая) отчетность составляется на отчетную дату, то есть на последний календарный день отчетного периода. Это значит, что в составе годовой бухгалтерской отчетности представляется бухгалтерский баланс на 31 декабря отчетного года, а не на 1 января следующего за отчетным года. Хотя в Законе N 129-ФЗ аналогичной нормы не было, организации и раньше составляли бухгалтерскую отчетность по состоянию на отчетную дату, которой считался последний календарный день отчетного периода. Это следовало из п. п. 4, 12, 18 ПБУ 4/99.

Обращаем внимание, что в Закон N 402-ФЗ включены отдельные статьи, посвященные особенностям составления бухгалтерской (финансовой) отчетности при реорганизации и ликвидации юридических лиц (см. ст. ст. 16, 17 Закона N 402-ФЗ).

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

1. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

2. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено Законом N 402-ФЗ и (или) федеральными стандартами.

3. Если государственная регистрация экономического субъекта, за исключением кредитной организации, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

4. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

5. Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

6. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица (ст. 15 Закона N 402-ФЗ).

В отличие от Закона N 129-ФЗ Закон N 402-ФЗ оперирует не понятием «отчетный год», а терминами «отчетная дата» и «отчетный период». Однако сути дела это не меняет, тем более что в ч. 2 и 3 ст. 15 Закона N 402-ФЗ все-таки проскакивает выражение «первый отчетный год».

По общему правилу отчетным периодом является:

— для годовой бухгалтерской (финансовой) отчетности — календарный год, с 1 января по 31 декабря включительно;

— для промежуточной отчетности — период с 1 января по отчетную дату периода, за который составляется данная отчетность, включительно.

Отчетной датой (на которую составляется бухгалтерская (финансовая) отчетность) является последний календарный день отчетного периода. 1 января не может считаться отчетной датой, ведь это не последний, а первый календарный день любого отчетного периода. Собственно, такая мысль уже заложена в «последние» действующие формы отчетности, утвержденные Приказом Минфина России N 66н. Например, в бухгалтерском балансе данные приводятся только на 31 декабря предыдущего и предшествующего предыдущему годов и на последнее число отчетного периода (например, на 31 марта при составлении промежуточной отчетности за I квартал или на 31 декабря отчетного года).

Особые правила установлены для случаев создания, реорганизации и ликвидации юридического лица.

Во-первых, началом отчетного периода в таком случае считается дата государственной регистрации экономического субъекта. Однако руководителям и бухгалтерам государственных и муниципальных учреждений нужно иметь в виду: изменение типа учреждения не считается реорганизацией или созданием нового учреждения, а потому правила ч. 2 ст. 15 Закона N 402-ФЗ к таким случаям не применяются. Данная оговорка сделана в ч. 3 ст. 30 Закона N 402-ФЗ.

Во-вторых, если государственная регистрация экономического субъекта произведена после 30 сентября, первым отчетным годом для него «по умолчанию» является период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно. Но из этого правила существуют два исключения:

— оно не распространяется на кредитные организации;

— экономический субъект может установить иные правила определения первого отчетного года, т.е. фактически отказаться от этого «льготного» периода и придерживаться общего правила и считать первый отчетный год как период с даты государственной регистрации по 31 декабря того же года.

Пример. ООО «Василек» создано 15 октября 2013 г.

Организация может выбрать один из двух вариантов:

— считать первым отчетным годом период с 15 октября 2013 г. по 31 декабря 2014 г. включительно (он окажется равным 14 с половиной месяцам) и первый раз формировать годовую бухгалтерскую (финансовую) отчетность лишь в начале 2015 г.

Таков общий подход, применяемый «по умолчанию» в соответствии с Законом N 402-ФЗ. Никаких особых распоряжений руководителю ООО в этом случае делать не надо;

— считать первым отчетным годом период с 15 октября по 31 декабря 2013 г. (т.е. два с половиной месяца). Тогда организация должна готовить первую годовую отчетность уже в начале 2014 г. Но для этого ей необходимо установить именно такой порядок признания первого отчетного года в учетной политике.

Особо отметим «решающую» дату регистрации. В новом Законе она установлена как «после 30 сентября», в то время как в старом была формулировка «после 1 октября». Новая формулировка в большей степени соответствует изначальному замыслу законодателя. Ведь старое определение «после 1 октября» подразумевало, что организация, зарегистрированная 1 октября, должна была считать первым отчетным годом период с даты регистрации по 31 декабря того же года (т.е. фактически первый год для такой организации равнялся IV кварталу). Организации, зарегистрированные 2 октября или позднее (вплоть до 31 декабря), могли «отложить» сдачу первой годовой отчетности. Теперь такая возможность есть у всех, кто создан «после 30 сентября», т.е. начиная с 1 октября включительно. Иными словами, организация, созданная 1 октября 2013 г., сможет без всяких проблем сдавать первую годовую отчетность в начале 2015 г. (за период с 1 октября 2013 г. по 31 декабря 2014 г.).

Формы бухгалтерской отчётности | Такском

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

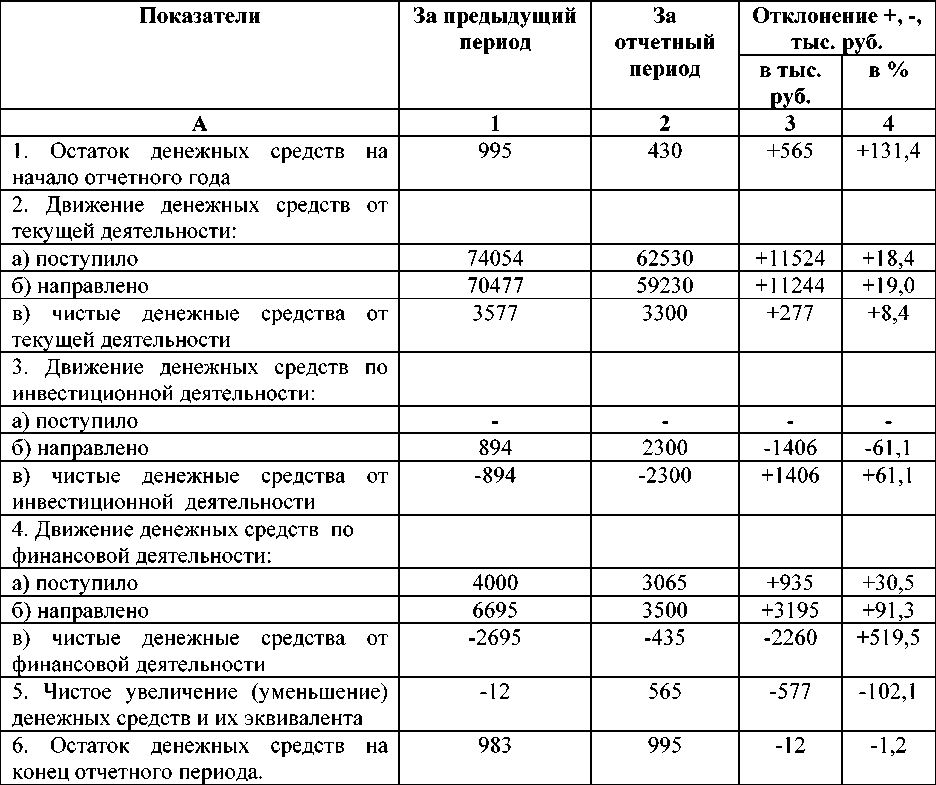

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

— Бухгалтерский баланс – ОКУД 0710001;

— О фин. результатах – ОКУД 0710002;

— О целевом использовании средств – ОКУД 0710003;

— Об изменениях капитала – ОКУД 0710004;

— О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Отчетный период— обзор, циклы и важность

Что такое отчетный период?

Отчетный период, также известный как отчетный период, представляет собой дискретный и единообразный промежуток времени, в течение которого финансовые результаты и финансовое положение компании представляются и анализируются. Другими словами, данные, содержащиеся в финансовых отчетах, генерируются финансовыми специалистами компании. Должности в области банковского и финансового права. Это наиболее распространенные должности в банковском, финансовом и бухгалтерском секторах для студентов и специалистов, желающих продвинуться по карьерной лестнице.Эти названия регулярно используются в объявлениях о вакансиях, которые можно найти в Интернете, начиная с должностей начального уровня и кончая менеджерами и руководителями. от операций за отчетный период.

Компания обычно занимается множеством непрерывных видов деятельности. Действия могут быть разбиты на конкретные, отдельные и короткие интервалы для целей финансовой отчетности. Без отчетного периода бухгалтеры не знали бы дату начала и окончания для создания финансовых отчетов.

Резюме- Отчетный период — это промежуток времени, за который компания сообщает о своих финансовых результатах и финансовом положении.

- Компания может выбрать традиционный 12-месячный календарный год или 12-месячный финансовый год.

- Компании используют одни и те же отчетные периоды для сравнения текущих финансовых результатов и финансового положения с результатами прошлых лет .

Сколько длится отчетный период?

В зависимости от требований заинтересованной аудитории отчетный период может составлять месяц, квартал, полгода или год. Если отчетный период компании составляет 12 месяцев, но заканчивается в дату, отличную от 31 декабря, он называется финансовым годом. недельный период времени, используемый правительствами и предприятиями для целей бухгалтерского учета для определения годового или финансового года, в отличие от календарного года.

Финансовый год устанавливает начало отчетного периода на любую дату, а финансовые данные агрегируются за год после указанной даты. Например, финансовый год, начинающийся 1 ноября, закончится 31 октября следующего года. В идеале финансовый год должен заканчиваться в день низкой деловой активности. На этом этапе обычно требуется меньше активов и пассивов, подлежащих аудиту.

Отчетный период также может быть более коротким, например месяц, неделя или несколько дней.Обычно это происходит, когда бизнес только начал работать или когда он заканчивает свою деятельность до окончания обычного отчетного периода. Такой период также можно использовать, когда компания переходит к новому материнскому предприятию.

Подготовка внутренних документов (для внутренней финансовой отчетности), таких как налоговые записи сотрудников, дублирующие заказы на закупку и отчеты о запасах, может зависеть от месячных или квартальных отчетных периодов. Внешние счета, как и отчеты о прибылях и убытках, обычно зависят от годовых отчетных периодов.

Почему отчетный период имеет значение?

Время играет важную роль в бухгалтерском учете и финансовой отчетности. Отчетный период помогает компании организовать финансовую отчетность для пользователей, интересующихся финансовым состоянием бизнеса. Пользователи финансовой отчетности компании должны располагать надежной и актуальной финансовой информацией для оценки результатов деятельности и положения компании. Это помогает им принимать важные бизнес-решения и своевременно действовать.В число пользователей входят сотрудники, внутреннее руководство, инвесторы, кредиторы, государственные учреждения и т. Д.

Внутреннему руководству компании необходимо видеть финансовые отчеты более одного раза в год, чтобы иметь возможность точно прогнозировать будущие продажи, расходы и укомплектование персоналом. Сотрудников обычно интересует финансовое положение компании, потому что это может повлиять на их безопасность работы. Они также могут принимать участие в распределении прибыли. Это означает, что чем лучше работает компания, тем больше денег она заработает для выхода на пенсию.

Текущие и потенциальные кредиторы, а также инвесторы должны видеть, насколько хорошо работает бизнес по сравнению с предыдущими отчетными периодами. Обладая этой информацией, они смогут решить, хотят ли они установить или продолжить деловые отношения с компанией.

Финансовая отчетность, подготовленная за отчетный период

Ниже приведены финансовые отчеты, которые обычно готовятся за отчетный период. Соответствующий отчетный период обычно указывается в заголовке финансовых отчетов.

1. Отчет о прибылях и убытках / Отчет о прибылях и убытках

Отчет о прибылях и убытках / Отчет о прибылях и убытках показывает заинтересованным сторонам, насколько прибыльно компания вела свою деятельность в течение отчетного периода. Он включает доходы, расходы, убытки и прибыли.

2. Баланс / отчет о финансовом положении

Баланс / отчет о финансовом положении показывает финансовое положение компании на конец отчетного периода.Он включает активы, обязательства и собственный капитал компании. Акционерный капитал. Акционерный капитал (также известный как акционерный капитал) — это счет в балансе компании, который состоит из уставного капитала плюс.

3. Отчет о движении денежных средств

Отчет о движении денежных средств показывает, насколько хорошо предприятие генерировало денежные средства для финансирования своих операционных расходов, погашения своих долговых обязательств и финансирования своих инвестиций в течение отчетного периода.

4.Отчет о нераспределенной прибыли

Отчет о нераспределенной прибыли показывает часть прибыли компании, которая была распределена между ее владельцами, и часть, сохраненная в компании для будущего роста.

Для сравнения текущей финансовой отчетности с финансовой отчетностью прошлых лет организации будут использовать одни и те же отчетные периоды из года в год. Компания, которая демонстрирует стабильный рост в отчетные периоды из года в год, демонстрирует стабильность и долгосрочную прибыльность.Единообразие отчетных периодов клиентов также позволяет другой компании проводить сравнительный анализ.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести необходимую уверенность в вашей финансовой карьере. Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFVA (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- CalendarizationCalendarizationПроцесс стандартизации финансовой отчетности называется календаризацией.Чтобы сделать сопоставимые компании «равными», финансовые данные каждого скользящего прогноза

- Прокручивающийся прогноз скользящего прогноза — это финансовый отчет, который предсказывает будущее за непрерывный период на основе исторических данных. В отличие от статических бюджетов

- Год до даты (YTD) Год до даты (YTD) Год до даты (YTD) относится к периоду с начала текущего года до указанной даты. Год до даты основан на количестве дней с начала календарного года (или финансового года).Он обычно используется в бухгалтерском учете и финансах для целей финансовой отчетности.

Что такое отчетный период?

Определение отчетного периода

Отчетный период — это период времени, охватываемый финансовой отчетностью компании. Общие отчетные периоды для внешней финансовой отчетности включают календарный год (с 1 января по 31 декабря) и календарный квартал (с 1 января по 31 марта, с 1 апреля по 30 июня, с 1 июля по 30 сентября, с 1 октября по 31 декабря).Эти компании обычно имеют ежемесячные отчетные периоды. Однако финансовая отчетность за ежемесячные отчетные периоды, вероятно, будет использоваться только руководством компаний.

В США у некоторых компаний есть годовые отчетные периоды, которые заканчиваются не на 31 декабря. Например, у компании может быть финансовый год с 1 июля по следующие 30 июня. Его квартальные отчетные периоды будут с 1 июля по 30 сентября. пр.

Это также обычное явление для U.S. розничные торговцы должны иметь отчетные периоды, заканчивающиеся в субботу. Годовой отчетный период для этих предприятий может составлять 52- или 53-недельный финансовый год, заканчивающийся в субботу, ближайшую к 1 февраля, или в любую другую дату. Квартальные отчетные периоды предприятий розничной торговли будут составлять 13 недель, а ежемесячные отчетные периоды будут составлять 4 или 5 недель.

Примеры отчетных периодов

Ниже приведены некоторые примеры отчетных периодов, используемых компаниями США:

- Годовой календарный год с 1 января по 31 декабря

- Годовой финансовый год, например, с 1 июля 2019 г. по 30 июня 2020 г .; С 1 апреля 2019 г. по 31 марта 2020 г .; и т.п.

- 52- или 53-недельный финансовый год, например 52 или 53 недели, заканчивающиеся в последнюю субботу января и т. Д.

- Календарные кварталы, например, с 1 января по 31 марта, с 1 апреля по 30 июня и т. Д.

- Финансовые кварталы, такие как с 1 мая по 31 июля, с 1 августа по 31 октября и т. Д.

- 13-недельные финансовые кварталы, такие как 13 недель, заканчивающиеся в последнюю субботу апреля и т. Д.

- Календарные месяцы, такие как с 1 по 31 марта, с 1 по 30 ноября и т. Д.

- 4- или 5-недельные финансовые месяцы, например, 4 недели, заканчивающиеся последней субботой февраля и т. Д.

Что такое отчетный период?

4 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое отчетный период?

Отчетный период — это период времени, в течение которого компания составляет финансовую отчетность и сообщает о своих финансовых результатах и состоянии внешним заинтересованным сторонам. Это могло произойти через три, шесть или двенадцать месяцев.

Отчетный период обычно совпадает с финансовым годом предприятия. Однако есть много хозяйственных обществ, которые следят за отчетным периодом в три или шесть месяцев.

Внутренне отчетным периодом считается месяц или квартал, в то время как внешне он составляет двенадцать месяцев. Международные стандарты финансовой отчетности (МСФО) допускают 52-недельный период (также известный как финансовый год) вместо полного года в качестве отчетного периода.

О чем эта статья

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое концепция цикла отчетного периода?

В течение отчетного периода компания собирает и организует свою финансовую деятельность. Это используется для создания финансовой отчетности на конец отчетного периода.

Отчетный период можно рассматривать как время, необходимое для завершения бухгалтерского цикла бизнеса. Поскольку в бухгалтерском цикле регистрируются транзакции за определенный период времени и они отражаются в форме финансовых отчетов, один учетный цикл равен одному отчетному периоду.

Цикл начинает финансовые книги в начале каждого периода с сторнирующими записями и закрывает книги в конце периода с записями закрытия года. Для завершения этого цикла предприятия должны подготовить финансовую отчетность до начала следующего отчетного периода.

Какие бывают виды отчетного периода?

Календарный год

Обычно отчетный период следует за годом по григорианскому календарю, который состоит из двенадцати месяцев, начиная с 1 января по 31 декабря. Отчетный период следует этой естественной последовательности месяцев.

финансовый год

Финансовый год — это годовой период, который не заканчивается 31 декабря. Международные стандарты финансовой отчетности (МСФО) допускают 52 недели в качестве отчетного периода.Есть много компаний, которые следуют финансовому календарю на 52 или 53 недели для своего финансового отслеживания и отчетности.

Налоговая служба (IRS) позволяет налогоплательщикам использовать налогоплательщиков за календарный год или за финансовый год для налоговой отчетности.

Например, компания может выбрать финансовый год с 1 февраля по 31 января или соблюдать 52-53-недельный финансовый год, при этом каждый год чередуется от 52 до 53 недель. Если компания хочет выбрать финансовый год для налоговой отчетности, они могут сделать это, подав свою первую налоговую декларацию, соблюдая этот налоговый год.

В случае, если бизнес хочет перейти с календарного года на финансовый, им потребуется специальное разрешение от IRS.

4–4–5 календарный год

Это обычная календарная структура для некоторых отраслей розничной торговли и обрабатывающей промышленности. В календаре 4–4–5 год делится на 4 квартала. Каждый квартал состоит из тринадцати недель, которые сгруппированы в один 5-недельный месяц и два 4-недельных месяца.

Преимущество использования этого календаря перед обычным календарем заключается в том, что конечная дата периода всегда совпадает с днем недели.Каждый отчетный период соответствует одному и тому же отчетному периоду в предыдущем и следующем году. предоставляет инструмент обзора и прогноза для руководства и помогает в сравнительном анализе.

Почему важен отчетный период?

Отчетный период дает владельцам бизнеса представление о прибыльности бизнеса на постоянной основе и помогает им принимать обоснованные бизнес-решения. Для этого бухгалтеры разработали концепцию периодичности.

Используя эту концепцию, текущие и сложные предприятия делятся на короткие периоды времени и отражаются в ежемесячной, квартальной и годовой финансовой отчетности. За каждый период времени компания составляет и публикует финансовую отчетность. Период финансовой отчетности указан в ее заголовке.

Эта информация важна для владельцев бизнеса, инвесторов, кредиторов и государственных органов. Предположение о периоде времени предоставляет заинтересованным сторонам надежную и актуальную финансовую информацию для своевременного принятия надежных деловых решений.

Выбор отчетного периода зависит от потребностей и обстоятельств бизнеса, которые могут быть достаточно сложными, чтобы оправдать разные отчетные периоды. Всем предприятиям разрешено определять столько периодов, сколько они хотят, при условии, что они соответствуют требованиям законодательства.

СТАТЬИ ПО ТЕМЕ

МСФО: События после отчетной даты

Ключевые статьи отчета о финансовом положении и соответствующие раскрытия информации, на которые повлияла COVID-19, представлены следующим образом:

Торговые активы, торговые обязательства и финансовые вложения

Учитывая недавнюю волатильность рынка, Консолидированное предприятие проверило правильность исходных данных для своих оценок, которые включали использование корреляций, волатильность цен, затраты на финансирование и оферту, контрагента и собственный кредит распространяется.Влияние изменений исходных данных для оценки также учитывалось с точки зрения классификации рисков в иерархии справедливой стоимости, переносов в иерархии справедливой стоимости и анализа чувствительности Уровня 3. Финансовые вложения Консолидированной организации включают портфель вложений в акции, не котирующиеся на бирже, которые в соответствии с учетной политикой Консолидированной организации оцениваются по ОССЧПУ. При определении балансовой стоимости инвестиций было учтено

компенсации за влияние COVID-19.

Производные активы и обязательства