Северный стаж для пенсии \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Северный стаж для пенсии (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Северный стаж для пенсии Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 32 «Сохранение права на досрочное назначение страховой пенсии отдельным категориям граждан» Федерального закона «О страховых пенсиях»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 32 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» и установив, что из трудовой книжки истца следует, что он принят коммерческим директором в общество и уволен в связи с его закрытием; запись об увольнении заверена печатью, на оттиске которой наименование организации не читается даже в оригинале трудовой книжки; из материалов наблюдательного дела плательщика страховых взносов следует, что устав общества был зарегистрирован распоряжением мэрии, общество было исключено из ЕГРЮЛ по решению налогового органа как фактически прекратившее деятельность, суд правомерно отказал во включении периодов работы в местностях, приравненных к районам Крайнего Севера (МКС), в стаж и досрочном назначении страховой пенсии по старости, поскольку общество не вело финансово-хозяйственной деятельности, не производило начисление работникам заработной платы, не начисляло и не уплачивало страховые взносы в ПФР; при отсутствии необходимого страхового стажа и стажа работы в МКС досрочная страховая пенсия по старости не может быть назначена истцу.

Статья: Досрочное пенсионное обеспечение застрахованных лиц с семейными обязанностями

(Азарова Е.Г.)

(«Журнал российского права», 2020, N 11)Таким образом, северянкам пенсия может быть установлена досрочно при меньшем числе детей по сравнению с женщинами, трудившимися в иных районах и местностях. Однако им необходимо иметь не 15, а 20 лет страхового стажа. Отметим, что по общему правилу северянам пенсия первоначально устанавливалась по достижении женщинами 50, мужчинами 55 лет, если те и другие проработали не менее 15 календарных лет в районах Крайнего Севера либо не менее 20 календарных лет в приравненных к ним местностях и имели не менее 20 лет общего трудового стажа. Соответственно, льготой для женщин с двумя и более детьми было сокращение на три года требуемого периода работы в северных регионах.

Частью 2 ст. 25 Закона N 4520-1 было установлено правило исчисления требуемого северного стажа для лиц, работавших в северных регионах с разным статусом. Пенсия им назначалась за 15 календарных лет работы на Крайнем Севере. При этом каждый календарный год работы в местностях, к этим районам приравненных, считался за девять месяцев работы на Крайнем Севере. Идентичные нормы были воспроизведены впоследствии в ст. 28 Федерального закона от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее — Закон о трудовых пенсиях) и в ст. 32 Закона о страховых пенсиях. Поскольку в них сохранилось упоминание о 15-летнем периоде работы на Крайнем Севере, а женщинам с детьми достаточно 12 лет такой работы, при назначении им досрочной пенсии суммирование стажа на разных территориях, предусмотренное ныне п. 6 ч. 1 ст. 32 Закона о страховых пенсиях, не производится. Так, если женщина проработала в северных регионах 20 лет, из них — 11 лет в районах Крайнего Севера и 9 лет — в местностях, к этим районам приравненных, пенсия как родившей двух детей с учетом смешанного стажа ей не полагается.

Частью 2 ст. 25 Закона N 4520-1 было установлено правило исчисления требуемого северного стажа для лиц, работавших в северных регионах с разным статусом. Пенсия им назначалась за 15 календарных лет работы на Крайнем Севере. При этом каждый календарный год работы в местностях, к этим районам приравненных, считался за девять месяцев работы на Крайнем Севере. Идентичные нормы были воспроизведены впоследствии в ст. 28 Федерального закона от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее — Закон о трудовых пенсиях) и в ст. 32 Закона о страховых пенсиях. Поскольку в них сохранилось упоминание о 15-летнем периоде работы на Крайнем Севере, а женщинам с детьми достаточно 12 лет такой работы, при назначении им досрочной пенсии суммирование стажа на разных территориях, предусмотренное ныне п. 6 ч. 1 ст. 32 Закона о страховых пенсиях, не производится. Так, если женщина проработала в северных регионах 20 лет, из них — 11 лет в районах Крайнего Севера и 9 лет — в местностях, к этим районам приравненных, пенсия как родившей двух детей с учетом смешанного стажа ей не полагается.

Условия, при которых сохраняется северная надбавка в случае переезда в другой регион

Прожив и отработав на Севере достаточное количество лет, многие пенсионеры стремятся переехать в более мягкий климат. И один из важных вопрос при переезде – можно ли получать «северную» пенсию, переехав жить на юг?

В районах Крайнего Севера и местностях, приравненных к ним, фиксированная выплата в составе пенсии устанавливается с учетом районного коэффициента.

Чтобы пенсионеру сохранить свой «северный» размер пенсии при переезде в районы с более благоприятным климатом, должны быть соблюдены некоторые условия. Северный стаж – не менее 15-ти календарных лет в районах Крайнего Севера либо не менее 20 календарных лет в местностях, приравненных к ним, – должен быть полностью выработан. При этом страховой стаж (общий период трудовой деятельности) должен быть не менее 25 лет у мужчин и не менее 20 лет у женщин. Тогда фиксированная выплата в составе пенсии устанавливается в повышенном размере независимо от места жительства и также будет выплачиваться в регионах с благоприятным климатом.

Северная пенсия при переезде в другой регион будет выплачиваться только тем пенсионерам-северянам, которые полностью выработали и северный, и страховой стаж. Даже если они переехали до назначения пенсии, при оформлении пенсии северный стаж будет полностью учтен.

Если же необходимого стажа не будет хватать, при переезде из северных районов в другой регион, где установлен меньший районный коэффициент, фиксированная выплата подлежит изменению в сторону уменьшения в зависимости от района нового места проживания.

Напоминаем! При смене пенсионером места жительства его выплатное дело пересылается в территориальный орган ПФР по новому месту жительства. Для этого пенсионеру необходимо подать в территориальный орган ПФР заявление о запросе выплатного дела.

При поступлении выплатного дела территориальный орган ПФР по новому месту жительства пенсионера оформляет распоряжение о постановке дела на учет и продлении выплаты пенсии.

Если законным представителем пенсионера является организация или учреждение, в которой он проживает, то доставка пенсии может осуществляться путем ее перечисления на счет этой организации или учреждения.

Документы

Постановление Администрации Приморского края от 03.06.2014 №214-па

«О ПЕРЕЧНЕ ДОЛЖНОСТНЫХ ЛИЦ ГОСУДАРСТВЕННОЙ ЖИЛИЩНОЙ ИНСПЕКЦИИ ПРИМОРСКОГО КРАЯ, УПОЛНОМОЧЕННЫХ СОСТАВЛЯТЬ ПРОТОКОЛЫ ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ»

Документ:

Загрузить

Постановление Администрации Приморского края от 27.04.2018 №199-па

«О внесении изменения в постановление Администрации Приморского края от 13 ноября 2013 года N 405-па «Об утверждении Порядка предоставления лицом, на имя которого открыт специальный счет, и региональным оператором сведений о сумме зачисленных на счет платежей собственников всех помещений в многоквартирном доме, об остатке средств на специальном счете, о всех операциях по данному специальному счету и иных сведений, подлежащих предоставлению указанными лицами»

Закон приморского края от 07. 11.2014 №490-КЗ

11.2014 №490-КЗ

«О порядке переустройства и (или) перепланировки нежилых помещений многоквартирных жилых домах на территории Приморского края»

Документ:

Загрузить

Постановление Администрации Приморского края от 08.10.2014 года №410-па

«О создании лицензионной комиссии по лицензированию деятельности по управлению многоквартирными домами в Приморском крае»

Закон Приморского края от 05.05.2014 года №401-КЗ

«Об обеспечении беспрепятственного доступа инвалидов и других маломобильных групп населения к объектам социальной, транспортной и инженерной инфраструктур в Приморском крае»

Документ:

Загрузить

Постановление Администрации Приморского Края от 17.11.2016 г. №534-па

«Об установлении минимального размера взноса на капитальный ремонт на 2017 — 2019 годы»

Документ:

Загрузить

Закон Приморского края от 07. 08.2013 N 227-КЗ

08.2013 N 227-КЗ

«О системе капитального ремонта многоквартирных домов в Приморском крае»

Документ:

Загрузить

Постановление Администрации Приморского края от 13.11.2013 N 406-па

«Об утверждении Порядка осуществления контроля за целевым расходованием денежных средств, сформированных за счет взносов на капитальный ремонт, и обеспечением сохранности этих средств»

Документ: Загрузить

Постановление Администрации Приморского края от 13.11.2013 N 405-па

«Об утверждении Порядка предоставления лицом, на имя которого открыт специальный счет, и региональным оператором сведений о сумме зачисленных на счет платежей собственников всех помещений в многоквартирном доме, об остатке средств на специальном счете, о всех операциях по данному специальному счету»

Документ:

Загрузить

Постановление Администрации Приморского края от 13. 11.2013 № 404-па

11.2013 № 404-па

«Об утверждении формы уведомления органа государственного жилищного надзора Приморского края владельцем специального счета о выбранном собственниками помещений в многоквартирном доме способе формирования фонда капитального ремонта и порядка ведения реестров этих уведомлений и реестров специальных счетов»

Документ:

Загрузить

Закон Приморского края от 08.10.2012 № 100-КЗ

«Об отдельных вопросах осуществления муниципального жилищного контроля на территории Приморского края»

Документ:

Загрузить

Закон Приморского края от 07.11.2012 № 112-КЗ

«О признании утратившими силу отдельных законодательных актов Приморского края по вопросам наделения органов местного самоуправления отдельными государственными полномочиями по осуществлению государственного жилищного надзора»

Документ:

Загрузить

Постановление Администрации Приморского края от 23. 08.2012. N 222-па

08.2012. N 222-па

«Об определении официального сайта в информационно-телекоммуникационной сети интернет для опубликования информации, подлежащей раскрытию организациями, осуществляющими деятельность в сфере управления многоквартирными домами»

Документ:

Загрузить

Закон Приморского края от 17 марта 2008 года № 216-КЗ

(утратил силу в связи с принятием закона Приморского края от 07.11.2012 № 112-КЗ)

«О наделении органов местного самоуправления отдельными государственными полномочиями по осуществлению государственного жилищного надзора»

Документ:

Загрузить

Постановление Администрация Приморского края от 15.06.2012 № 162-па

«Об утверждении Порядка осуществления регионального государственного жилищного надзора в Приморском крае»

Документ:

Загрузить

Официальный сайт Администрации города Южно-Сахалинска

С 2019 года начинается переходный период, в течение которого произойдет поэтапное повышение возраста, дающего право на назначение страховой пенсии по старости.

По завершении переходного периода, на Сахалине и Курилах досрочная страховая пенсия по старости будет назначаться на пять лет позже, чем сейчас: мужчинам — в 60 лет, женщинам — в 55 лет.

Переходный период продлится десять лет и коснется мужчин 1964 – 1968 г.г. рождения и женщин 1969 – 1973 г.г. рождения. «Шаг» увеличения пенсионного возраста – по году в год, с нарастанием до пяти лет по отношению к «старому» сроку выхода на пенсию. Это общий порядок.

Теперь поясним один нюанс, заложенный в Федеральный закон № 350-ФЗ.

Он касается только тех граждан, которым по старому законодательству предстояло выходить на пенсию в 2019 и 2020 годах. В новом законодательстве для них существует льгота — они имеют право оформить пенсию на шесть месяцев раньше нового пенсионного возраста.

Давайте разберемся.

Сначала о тех, кому предстояло по старому закону выходить на пенсию в 2019 году.

Изменения затронут мужчин 1964 года рождения и женщин 1969 года рождения, то есть тех, кому в 2019 году исполнится 55 и 50 лет соответственно. В соответствии с общим порядком переходного периода право на назначение пенсии они должны были получить через год, в 2020 году. С учетом льготы, заложенной в законодательство, они получили право выйти на пенсию на шесть месяцев раньше, т.е. во второй половине 2019 года (если рождены в первом полугодии) или в первой половине 2020 года (если рождены во втором полугодии). В возрасте 55 лет 6 месяцев — мужчины и 50 лет 6 месяцев — женщины.

Теперь о тех, кому предстояло по прежнему законодательству выходить на пенсию в 2020 году.

Изменения затронут мужчин 1965 года рождения и женщин 1970 года рождения, которым в 2020 году исполниться 55 и 50 лет соответственно. Граждане этих возрастов, по общему порядку переходного периода, право на назначение пенсии должны были получить уже через два года (помните — с нарастанием по году в год), т. е. в 2022 году. А с учетом «шестимесячной льготы», они получили право выйти на пенсию во второй половине 2021 года или в первой половине 2022 года в возрасте 56 лет 6 месяцев и 51 год 6 месяцев.

А дальше повышение пенсионного возраста будет происходить в общем порядке.

Мужчины:

-

1966 года рождения, год выхода на пенсию — 2024, в возрасте – 58 лет;

-

1967 года рождения, год выхода на пенсию — 2026, в возрасте – 59 лет;

-

1968 года рождения, год выхода на пенсию — 2028, в возрасте – 60 лет.

Женщины:

-

1971 года рождения, год выхода на пенсию — 2024, в возрасте – 53 года;

-

1972 года рождения, год выхода на пенсию — 2026, в возрасте – 54 года;

-

1973 года рождения, год выхода на пенсию — 2028, в возрасте – 55 лет.

На этом переходный период завершается.

Мужчины 1969 года рождения и женщины 1974 года рождения, уже в полном соответствии с законодательством, выйдут на пенсию в 2029 году. И далее ежегодно выходят на пенсию мужчины и женщины следующих годов рождения. В возрасте 60 и 55 лет соответственно.

Напомним. Возраст является лишь одним из трех условий для установления права на назначение страховой пенсии по старости. Два других условия — это наличие минимальной суммы пенсионных коэффициентов (баллов) и определенная продолжительность страхового стажа.

Все, о чем говорится выше, относится к назначению досрочной страховой пенсии по старости жителям Сахалинской области, которое по-прежнему «увязывается» с наличием специального стажа, требования к которому не изменились.

Так, досрочная страховая пенсии, будет назначаться мужчинам и женщинам если они проработали не менее 15 календарных лет в районах Крайнего Севера (Оха, Ноглики, Курилы) либо не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера (все остальные районы Сахалина). При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 – у женщин.

При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 – у женщин.

Для педагогических, медицинских и творческих работников, которым пенсия назначается независимо от возраста, также не меняется специальный стаж, дающий право на досрочную пенсию (он составляет от 15 до 30 лет). Но при этом предусмотрено поэтапное, более позднее назначение пенсии – также на 5 лет. Это означает, что до 5 лет сдвигается само право назначения пенсии от даты приобретения требуемой выслуги (стажа).

Важное уточнение.

На Сахалине и Курилах повышение пенсионного возраста вообще не предусматривается для женщин, родивших двух и более детей, если они имеют 20 лет общего страхового стажа работы, из них 12 календарных лет работы в районах Крайнего Севера либо 17 лет – в приравненных к ним местностях.

Это же положение относится и к постоянно проживающим в районах Крайнего Севера и приравненных к ним местностях, проработавшим в качестве оленеводов, рыбаков, охотников-промысловиков (мужчины и женщины), а также к коренным малочисленным народам Севера, при условии оставления трудовой деятельности.

Кроме того, в федеральном законодательстве предусмотрены новые дополнительные гарантии, которые защитят интересы граждан предпенсионного возраста. В соответствии с нормами нового пенсионного законодательства под предпенсионным возрастом понимается предшествующий назначению пенсии по старости возрастной период продолжительностью до 5 лет.

Кому не увеличивается возраст выхода на пенсию

Федеральным законом 350-ФЗ сохраняется право досрочного выхода на страховую пенсию по старости для всех, кому оно было предоставлено ранее. А именно, работникам, занятым во вредных и опасных условиях труда, досрочный выход на пенсию сохраняется полностью без изменений. Аналогично и для плавсостава на судах морского, речного флота и флота рыбной промышленности; рабочих, мастеров на лесозаготовках; рабочих на подземных и открытых горных работах; граждан, пострадавших в результате радиационных или техногенных катастроф; инвалидов по зрению 1 группы; родителей и опекунов инвалидов, а также других граждан.

В полном объеме сохраняется право на назначение пенсии по инвалидности. Лицам, потерявшим трудоспособность, пенсия назначается независимо от возраста при установлении группы инвалидности.

Накопительную пенсию можно назначать раньше страховой

В новом законодательстве не предусматривается повышение пенсионного возраста при назначении выплат из средств пенсионных накоплений. На Сахалине и Курилах – это будет происходить по-прежнему: с 50 лет для женщин и с 55 лет для мужчин, подпадающих под действующие по состоянию на 31 декабря 2018 года условия назначения досрочной страховой пенсии по старости.

Напомним. Пенсионные накопления у сахалинцев и курильчан начали складываться с 2002 года из уплачиваемых работодателем страховых взносов на обязательное пенсионное страхование. При этом большая часть взносов «учитывалась» в качестве пенсионных прав на страховую пенсию (физически, в денежном выражении, эти средства шли на выплату пенсий нынешним пенсионерам). А меньшая часть взносов, в реальных рублях, как раз и шла в пенсионные накопления конкретного человека.

А меньшая часть взносов, в реальных рублях, как раз и шла в пенсионные накопления конкретного человека.

В 2002 – 2004 годах пенсионные накопления формировались у женщин 1957 – 1966 г.г. рождения, у мужчин 1953 – 1966 г.г. рождения. С 2005 года пенсионные накопления пополнялись только у граждан 1967 года рождения и моложе. А с января 2009 года они появились у всех, кто вступил и участвует в Программе государственного софинансирования пенсионных накоплений, уплачивая добровольные дополнительные страховые взносы.

С 2014 года федеральным законодательством наложен мораторий на пополнение пенсионных накоплений из уплачиваемых работодателем страховых взносов на обязательное пенсионное страхование. Все взносы теперь идут на формирование пенсионных прав для «полной» страховой пенсии.

Обращаем внимание. Пенсионные накопления, сформированные до указанной даты, сохраняются на индивидуальных лицевых счетах граждан. Мораторий никак не влияет на возможность перевода имеющихся пенсионных накоплений в управляющие компании, а также их перевода из одного пенсионного фонда в другой по желанию человека.

Мораторий никак не влияет на возможность перевода имеющихся пенсионных накоплений в управляющие компании, а также их перевода из одного пенсионного фонда в другой по желанию человека.

Таким образом, пенсионные накопления продолжают «работать», чтобы в дальнейшем из их средств могли быть назначены выплаты.

Сохраняется и порядок выплат средств пенсионных накоплений при их наличии на индивидуальном лицевом счете застрахованного лица.

Выплата средств пенсионных накоплений по новому законодательству будет назначаться у нас на островах, как и в нынешнем пенсионном возрасте, с 50 лет — женщинам и с 55 лет — мужчинам, подпадающим под действующие по состоянию на 31 декабря 2018 года условия назначения досрочной страховой пенсии по старости.

Поясняем. Если мужчины и женщины, соответственно в 55 и 50 лет, уже заработают «условное» право на установление досрочной страховой пенсии по старости, тогда им будет назначена выплата средств пенсионных накоплений в одном из трех видов: единовременная выплата, срочная пенсионная выплата или накопительная пенсия.

«Условность» заключается в том, что мужчины и женщины, к этому возрасту, должны проработать не менее 15 календарных лет в районах Крайнего Севера либо не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера. При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 — у женщин, а также необходимое количество пенсионных коэффициентов (баллов).

Уточняем. Предусмотрены как единовременные выплаты для тех, у кого пенсионные накопления в расчете на месяц составят 5 и менее процентов по отношению к общему размеру двух видов пенсий (страховая пенсия + накопительная пенсия), так и срочные выплаты.

Некоторым сельчанам пенсии пересчитают

В новом пенсионном законодательстве, реализация которого начнется с 1 января 2019 года, некоторым категориям сельских пенсионеров предусмотрено повышение фиксированной выплаты страховой пенсии на 25 процентов.

Это повышение устанавливается неработающим пенсионерам, отработавшим не менее 30 календарных лет в сельском хозяйстве, на период проживания в сельской местности.

Поясним. Размер страховой пенсии определяется двумя составляющими. Первая составляющая — стоимость пенсионных коэффициентов (баллов). Вторая — фиксированная выплата. Речь как раз о ней.

Фиксированная выплата у нас в стране установлена на 2019 год в размере 5 тыс. 334,19 рубля. Её повышение на 25% означает, что к фиксированной выплате будет прибавляться 1 тыс. 333,54 рубля.

Таким образом, неработающие пенсионеры Сахалина и Курил, отработавшие не менее 30 календарных лет в сельском хозяйстве и проживающие в сельской местности, будут в следующем году получать дополнительно 1 тыс. 333,54 рубля.

По предварительным расчетам, право на надбавку с 2019 года будут иметь 249 жителей Сахалинской области.

Перерасчет будет произведен по документам, имеющимся в выплатных делах пенсионеров, в беззаявительном порядке. На сегодняшний день все территориальные органы ПФР в Сахалинской области проводят работу по уточнению списка лиц, претендующих на указанную выплату. Принятым законом установлен срок для проведения беззаявительных перерасчетов — до 1 сентября 2019 года, с доплатой за период с 1 января 2019 года.

В том случае, если пенсионер не получит такой перерасчет до 1 сентября 2019 года, но считает, что имеет на него право, то он вправе самостоятельно обратиться в клиентскую службу ПФР с соответствующими документами о стаже до 31 декабря 2019 года. Тогда указанный перерасчет будет проведен с 1 января 2019 года.

В ближайшее время Постановлением Правительства РФ будут утверждены списки работ, производств, должностей, профессий и специальностей, в соответствии с которыми устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и инвалидности. Список включает в себя работу в колхозах и совхозах, крестьянских и фермерских хозяйствах, в отраслях животноводства и растениеводства.

Список включает в себя работу в колхозах и совхозах, крестьянских и фермерских хозяйствах, в отраслях животноводства и растениеводства.

Для сельских врачей и учителей право на повышенную фиксированную выплату к пенсии не предусмотрено, однако они по-прежнему сохраняют право на другую пенсионную льготу — стаж по перечисленным профессиям, как и раньше, учитывается при досрочном назначении пенсии.

Также будут утверждены правила исчисления периодов работы (деятельности), дающие право на установление 25% надбавки к фиксированной выплате пенсии.

В дальнейшем работодателям, для учета периодов работы в сельской местности, необходимо правильно заполнять отчетность СЗВ-Стаж по индивидуальному учету страхового стажа, используя код территориальных условий «Село». Это позволит избежать ошибок при определении категорий пенсионеров, имеющих право на повышение фиксированной выплаты.

Многодетные матери впервые воспользуются пенсионными льготами в 2021 году :: Экономика :: РБК

Матери трех или четырех детей, согласно инициативе президента, смогут выйти на пенсию на три или четыре года раньше общего пенсионного возраста. Первыми льготой смогут воспользоваться женщины 1965–1966 годов рождения

Первыми льготой смогут воспользоваться женщины 1965–1966 годов рождения

Фото: Донат Сорокин / ТАСС

«Мы должны предусмотреть право досрочного выхода на пенсию для многодетных матерей, то есть если у женщины трое детей, то она сможет выйти на пенсию на три года раньше срока, если четверо детей — на четыре года раньше. А для женщин, у которых пять и более детей, все должно остаться, как сейчас: они смогут выходить на пенсию в 50 лет» — так сформулировал президент Владимир Путин одно из своих предложений по смягчению пенсионной реформы правительства. Формулировка оставляла неопределенность, как право на досрочный выход на пенсию будет применяться в переходный период постепенного увеличения пенсионного возраста женщин.

А для женщин, у которых пять и более детей, все должно остаться, как сейчас: они смогут выходить на пенсию в 50 лет» — так сформулировал президент Владимир Путин одно из своих предложений по смягчению пенсионной реформы правительства. Формулировка оставляла неопределенность, как право на досрочный выход на пенсию будет применяться в переходный период постепенного увеличения пенсионного возраста женщин.

Досрочный выход на пенсию будет считаться от 60 лет, то есть от окончательного пенсионного возраста женщин, — не от переходного начиная с 56 лет, сообщили РБК в секретариате вице-премьера Татьяны Голиковой.

Женщины, родившие трех или четырех детей, получат право выходить на пенсию в возрасте 57 или 56 лет соответственно. Таким образом, впервые льгота будет предоставлена женщинам 1965 года рождения, у которых четверо детей: они смогут выйти на пенсию в 2021 году — на год раньше сверстниц, у которых меньше четырех детей.

Следующими смогут воспользоваться льготой женщины 1966 года рождения с четырьмя детьми — в 2022 году; затем женщины того же года рождения, но с тремя детьми — в 2023 году, и так далее (см. таблицу).

таблицу).

Пенсионеры, имеющие иждивенцев, имеют право на повышенную пенсию

Отделение Пенсионного фонда России по Астраханской области напоминает: пенсионеры, чьи дети являются школьниками или студентами, имеют право на получение повышенной фиксированной выплаты к страховой пенсии по старости или инвалидности. Право на повышенную пенсию имеют оба родителя, получающие страховую пенсию по старости или страховую пенсию по инвалидности, в сумме, равной одной третьей суммы фиксированной выплаты к установленной пенсии на каждого нетрудоспособного члена семьи, но не более чем на трёх нетрудоспособных членов семьи.

Для получения доплаты необходимо обратиться в территориальный орган ПФР с заявлением, свидетельством о рождении ребёнка и справкой с места жительства.

Так, с 1 января 2019 года размер надбавки за одного иждивенца составляет 1 778,06 рубля, за двух иждивенцев — 3 556,12 рубля.

Студент должен быть не старше 23 лет, обучаться на дневном отделении в средних специальных или высших учебных заведениях. На детей до 18 лет повышенная фиксированная выплата к страховой пенсии родителям устанавливается независимо от факта учебы, так как иждивение детей до 18 лет предполагается и не требует подтверждения. На детей старше 18 лет дополнительно представляются документы, подтверждающие их обучение на очной форме (справка из учебного заведения о дате начала и продолжительности обучения, форме обучения с обязательной ссылкой на номер и дату приказа по учебному заведению) и нахождение ребёнка на иждивении родителей-пенсионеров.

Если студент отчисляется или переводится на иную форму обучения, пенсионеру необходимо сообщить об этом в районный пенсионный фонд. В противном случае возникнет переплата, которую в дальнейшем будут удерживать из пенсии.

Отделение ПФР по Астраханской области обращает внимание, что в случае академического отпуска (с сохранением статуса учащегося) доплата к пенсии не прекращается. При прохождении военной службы по призыву доплата прекращается.

При прохождении военной службы по призыву доплата прекращается.

Перерасчёт размера фиксированной выплаты производится с первого числа месяца, следующего за месяцем подачи заявления.

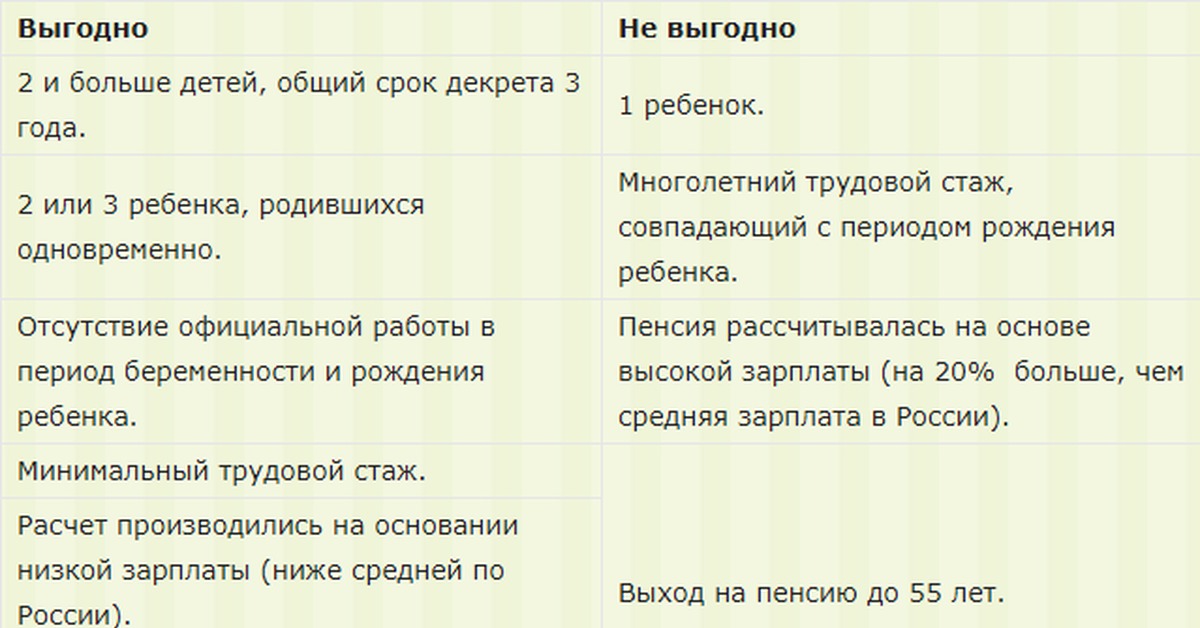

Надбавки к пенсии за детей: кому это выгодно

Существуют нестраховые периоды, которые засчитываются в страховой стаж для пенсии.

Среди них периоды ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более 6 лет в общей сложности.

В случае совпадения по времени периодов работы и нестраховых периодов учитывается один из них по выбору лица, обратившегося за пенсией, т.е. период страхового стажа заменяется периодом ухода за ребенком.

При исчислении пенсий, назначаемых по новой пенсионной формуле с 2015 года, по закону учитывается наиболее выгодный вариант, поэтому в их перерасчете нет необходимости.

Некоторым пенсионерам выгодно в страховом стаже учесть не работу, а, например, уход за детьми.

В этом случае каждый полный год ухода за одним ребенком оценивается в 1,8 пенсионных баллов, за вторым ребенком — 3,6, за третьим и четвертым — 5,4.Разъяснения по этому вопросу дали в ОПФР по Республике Карелия.

Кому может быть выгодно учесть нестраховые периоды баллами? Среди них:

— не работавшие (не состоявшие в трудовых отношениях) на дату рождения ребенка и до достижения им возраста 1,5 лет. Например, женщина родила ребенка в период обучения;

— имеющие двух и более детей, которые родились с небольшим интервалом;

— имеющие большой трудовой стаж, но невысокие заработки и др.

Кому может быть не выгоден пересмотр стажа и размера пенсии? Среди них:

— получатели досрочных пенсий по старости, не достигшие пенсионного возраста. В этих ситуациях замена периодов работы на нестраховые периоды может привести к уменьшению продолжительности специального стажа и утрате права на досрочную пенсию;

— получатели федеральной социальной доплаты;

— ситуации, когда замена периодов работы на нестраховые потребует представления новых справок о зарплате и др.

Целесообразность пересмотра размера страховой пенсии будет видна только после его предварительного расчета.

По этой причине органы ПФР при приеме заявлений разъясняют, что перерасчет будет выполнен, если он приведет к увеличению размера пенсии. Много случаев, когда пересмотр размера пенсии приводит к его уменьшению. В этих случаях заявителю направляется решение об отказе в перерасчете.

Перерасчет в соответствии с нестраховыми периодами происходит по заявлению пенсионера.

Пенсионные планы с установленными взносами и Программа дополнительного гарантированного дохода

В этой аналитической записке анализируются изменения в пенсионной системе, спонсируемой работодателем, и связь этих изменений с подходом к пенсионным планам в рамках программы Дополнительного социального дохода ( SSI ). Поскольку SSI — это крайняя федеральная программа поддержки доходов в Соединенных Штатах для пожилых людей или инвалидов, включая слепых или детей-инвалидов, большая часть других доходов, которые получает человек, засчитывается в федеральное пособие SSI , подлежащее выплате.Хотя основная политика программы SSI оставалась неизменной с момента ее создания в 1974 году, другие компоненты программ поддержки доходов в США в последние годы претерпели изменения. Растущее распространение пенсионного плана с установленными взносами и сокращение масштабов пенсионного плана с установленными выплатами — одно из значительных изменений — тенденция, которая набирает силу с середины 1980-х годов.

Поскольку SSI — это крайняя федеральная программа поддержки доходов в Соединенных Штатах для пожилых людей или инвалидов, включая слепых или детей-инвалидов, большая часть других доходов, которые получает человек, засчитывается в федеральное пособие SSI , подлежащее выплате.Хотя основная политика программы SSI оставалась неизменной с момента ее создания в 1974 году, другие компоненты программ поддержки доходов в США в последние годы претерпели изменения. Растущее распространение пенсионного плана с установленными взносами и сокращение масштабов пенсионного плана с установленными выплатами — одно из значительных изменений — тенденция, которая набирает силу с середины 1980-х годов.

В SSI активы пенсионных планов с установленными выплатами и пенсионных планов с установленными взносами не рассматриваются одинаковым образом.Бенефициары плана с установленными выплатами должны подавать заявление на пенсионные выплаты, если они соответствуют требованиям, и эти выплаты компенсируют выплату SSI , но заявителям и получателям SSI разрешается сохранять актив до тех пор, пока он не будет аннуитетен. В отличие от этого, авуары в плане с установленными взносами должны быть сокращены или исключены, в зависимости от суммы авуаров, чтобы заявитель или получатель SSI имел право на SSI . Таким образом, основное отличие состоит в том, что потенциальный получатель SSI имеет доступ к фондам плана с установленными взносами, но участник плана с установленными выплатами не имеет доступа к пенсии до достижения определенного возраста.

В отличие от этого, авуары в плане с установленными взносами должны быть сокращены или исключены, в зависимости от суммы авуаров, чтобы заявитель или получатель SSI имел право на SSI . Таким образом, основное отличие состоит в том, что потенциальный получатель SSI имеет доступ к фондам плана с установленными взносами, но участник плана с установленными выплатами не имеет доступа к пенсии до достижения определенного возраста.

Три подхода к порядку учета пенсионных фондов с установленными взносами в программе SSI включают: продолжение текущей политики учета средств как исчисляемых ресурсов, если они могут быть изъяты, или исключение средств до пенсионного возраста, что будет способствовать наибольшему накоплению пенсионных накоплений. средств и может быть стимулом к работе для получателей SSI или отнесением средств к гипотетическому аннуитетному доходу в течение периода права на получение SSI .

Эта записка была подготовлена Рене Родителем из Управления по вопросам инвалидности и пособий по доходам Управления социального обеспечения.

Вопросы по анализу следует направлять автору по телефону 202-358-6271.

Выводы и заключения, представленные в этом обзоре, принадлежат автору и не обязательно отражают точку зрения Управления социального обеспечения.

Введение

Природа спонсируемых работодателем пенсионных планов в Соединенных Штатах резко изменилась за последние 20 лет. В частности, в настоящее время в планах с установленными взносами участвует больше сотрудников, чем в планах с установленными выплатами, и число участников любого типа пенсионных планов, спонсируемых работодателем, сократилось (Bureau of Labor Statistics 2004a).В отличие от этого, учет активов, удерживаемых в пенсионных планах, при определении права на участие в программе дополнительного обеспеченного дохода ( SSI ) не изменился с 1974 года, когда были произведены первые выплаты SSI.

В этой аналитической записке обсуждается

- изменения в пенсионных планах работодателя,

- обработка пенсионных накоплений в соответствии с правилами SSI в отношении доходов и ресурсов,

- участие в рабочей силе претендентов и получателей SSI , и

- несколько подходов к изменению подхода SSI к пенсионным накоплениям, а также плюсы и минусы каждого из них.

Основы

SSI и пенсии В некотором смысле программа Supplemental Security Income является пенсионным планом последней инстанции в Соединенных Штатах. Принятая в 1972 году и внесшая свои первые выплаты в 1974 году, программа устанавливает минимальный уровень дохода для лиц пожилого возраста с низким доходом (65 лет и старше), а также для слепых с низким доходом и инвалидов любого возраста. В 2006 году программа выплачивала федеральное пособие в размере до 603 долларов в месяц на человека и 904 доллара на пару, имеющую на это право. Некоторые штаты выплачивают дополнительные пособия в дополнение к федеральному пособию.

Некоторые штаты выплачивают дополнительные пособия в дополнение к федеральному пособию.

Поскольку SSI является федеральной программой поддержки доходов последней инстанции, большая часть других доходов, получаемых физическим лицом, засчитывается в счет суммы федерального платежа SSI . То есть выплата SSI равна разнице между другим доходом человека и максимально допустимым федеральным платежом SSI . Например, если заявитель SSI получает пенсию в размере 300 долларов в месяц, он или она получит выплату SSI в размере 323 долларов (20 долларов пенсии не засчитываются в счет SSI ; в отношении заработанного дохода применяются дополнительные исключения. ).Помимо низкого дохода, заявитель SSI должен иметь немногочисленные ресурсы. (Некоторые ресурсы, такие как дом, в котором проживает заявитель, не учитываются.) Правила определяют ресурсы как «денежные средства или другие ликвидные активы, а также любое недвижимое или личное имущество, которым владеет физическое лицо (или его супруга, если таковые имеются) и которые могут быть преобразованы в наличными, которые будут использоваться для его или ее поддержки и содержания »(20 CFR 416. 1201). Лимиты на исчисляемые ресурсы составляют 2000 долларов для подходящего человека и 3000 долларов для подходящей пары.

1201). Лимиты на исчисляемые ресурсы составляют 2000 долларов для подходящего человека и 3000 долларов для подходящей пары.

Основная политика программы SSI в отношении учета доходов и ресурсов не изменилась с 1974 года, когда были произведены первые выплаты. Этого нельзя сказать о многих других компонентах программы поддержки доходов США, особенно для престарелых. В частности, пенсионные планы меняются, причем в последние годы даже более быстрыми темпами. Одним из наиболее значительных изменений стало растущее распространение плана с установленными взносами и сокращение масштабов пенсионного плана с установленными выплатами.

В пенсионном плане с установленными выплатами работодатель обещает работнику определенное денежное вознаграждение в определенном возрасте (например, в возрасте 60 или 65 лет), которое зависит от таких факторов, как заработная плата и стаж работы. Работодатель несет ответственность за откладывание денег для финансирования пенсии с установленными выплатами, и работник не может получать пенсию до тех пор, пока он или она не выполнит определенные требования, такие как выход на пенсию из фирмы и достижение требуемого возраста.

В плане с установленными взносами работодатель (а зачастую и работник) вносит определенные взносы в пенсионный фонд работника, и размер пособия зависит от сэкономленной суммы и от того, насколько хорошо вложены средства работника (акции, облигации). и т. д.) выполнять.Эти планы, большинство из которых являются планами 401 (k) (названными в честь раздела налогового законодательства, который их разрешает), привлекательны для работодателей по ряду причин: работодатели считают, что планы с установленными взносами более привлекательны для работников, которые меняют место работы. довольно часто; планы с установленными взносами дешевле и проще в управлении; спонсоры могут захотеть переложить инвестиционный риск при выходе на пенсию на рабочих; спонсоры считают, что планы с установленными взносами требуют меньшего регулирования и надзора и т. д. (Gale, Papke, and VanDerhei, 1999).

Эта общая тенденция к планам с установленными взносами подтверждается исследованиями, проведенными Бюро статистики труда, как показано в таблице 1.

| Год | Установленное вознаграждение пособие планы | Установленный взнос планы | Минимум один пенсионный план |

|---|---|---|---|

| 1985 | 80 | 41 | 91 |

| 1986 | 76 | 47 | 89 |

| 1988 | 63 | 45 | 80 |

| 1989 | 63 | 48 | 81 |

| 1991 | 59 | 48 | 78 |

| 1993 | 56 | 49 | 78 |

| 1995 | 52 | 55 | 80 |

| 1997 | 50 | 57 | 79 |

| 1999 | 42 | 52 | 72 |

| 2000 | 36 | 50 | 70 |

| 2003 | 33 | 51 | 65 |

| 2004 | 34 | 53 | 67 |

ИСТОЧНИК: По материалам Бюро статистики труда (2004a, 2004b и 2005). | |||

| ПРИМЕЧАНИЕ. До 1988 г. данные включали предприятия с 50, 100 или 250 или более работниками, в зависимости от отрасли, а охват в сфере услуг был ограниченным. Начиная с 1988 г., данные включали предприятия со 100 или более работниками во всех частных отраслях, категория, которая исключает сельское хозяйство и частные домохозяйства. | |||

В дополнение к спонсируемым работодателем пенсионным фондам, таким как 401 (k) s, кандидаты SSI могут также держать пенсионные фонды на счетах с налоговым льготом, известных как индивидуальные пенсионные счета ( IRA s).Эти счета открываются и финансируются сотрудником и не связаны с работодателем; однако в зависимости от уровня дохода работника они могут финансироваться за счет доходов до налогообложения.

Программа пенсионного обеспечения SSI Программа «Дополнительный доход от ценных бумаг» не учитывает активы пенсионных планов с установленными выплатами и пенсионных планов с установленными взносами одинаково. Для получателей SSI , которые имеют план с установленными выплатами и получают выплаты по этому плану, эти пенсионные пособия являются исчисляемым доходом (раздел 1612 (a) (2) (B) Закона о социальном обеспечении) и сокращают их выплаты SSI .Напротив, для тех, кто имеет план, но не получает пенсионные пособия (например, потому что они не достигли минимального возраста), приведенная стоимость будущих пенсионных пособий не влияет на их выплаты SSI . Конечно, в этом случае физическое лицо не имеет доступа к пенсионным пособиям до достижения необходимого возраста. Когда получатель SSI станет достаточно взрослым, чтобы иметь право на пенсионное пособие, он или она должны подать заявление на пенсионное пособие, чтобы продолжать получать выплаты SSI .

Для получателей SSI , которые имеют план с установленными выплатами и получают выплаты по этому плану, эти пенсионные пособия являются исчисляемым доходом (раздел 1612 (a) (2) (B) Закона о социальном обеспечении) и сокращают их выплаты SSI .Напротив, для тех, кто имеет план, но не получает пенсионные пособия (например, потому что они не достигли минимального возраста), приведенная стоимость будущих пенсионных пособий не влияет на их выплаты SSI . Конечно, в этом случае физическое лицо не имеет доступа к пенсионным пособиям до достижения необходимого возраста. Когда получатель SSI станет достаточно взрослым, чтобы иметь право на пенсионное пособие, он или она должны подать заявление на пенсионное пособие, чтобы продолжать получать выплаты SSI .

Иначе обстоит дело с пенсионными планами типа 401 (k) и IRA с установленными взносами. Обычно к этим планам можно получить доступ в возрасте 59,5 лет без налогового штрафа и раньше, чем с налоговым штрафом. В случае потери трудоспособности, как и в случае с заявителями SSI , которые моложе 65 лет, не взимается налоговый штраф за отказ. Для целей определения права на участие в программе SSI средства в этих планах считаются ресурсами, потому что они не исключены конкретно разделом 1613 Закона о социальном обеспечении и потому, что они соответствуют определению ресурса в Своде федеральных правил (20 CFR 416.1201). Следовательно, если средства в плане с установленными взносами превышают лимит ресурсов для права на получение SSI (либо сами по себе, либо при добавлении к другим исчисляемым ресурсам), то заявитель не будет иметь права на выплаты SSI . Кандидат с низким доходом может получить право на участие, сняв средства по плану с установленными взносами и потратив эти средства до суммы ниже применимого лимита ресурсов SSI . В качестве альтернативы заявитель может иметь возможность использовать счет с установленными взносами для покупки аннуитета, тем самым конвертируя актив в поток доходов, который будет рассматриваться так же, как пенсионный доход для целей ограничения дохода SSI .

В случае потери трудоспособности, как и в случае с заявителями SSI , которые моложе 65 лет, не взимается налоговый штраф за отказ. Для целей определения права на участие в программе SSI средства в этих планах считаются ресурсами, потому что они не исключены конкретно разделом 1613 Закона о социальном обеспечении и потому, что они соответствуют определению ресурса в Своде федеральных правил (20 CFR 416.1201). Следовательно, если средства в плане с установленными взносами превышают лимит ресурсов для права на получение SSI (либо сами по себе, либо при добавлении к другим исчисляемым ресурсам), то заявитель не будет иметь права на выплаты SSI . Кандидат с низким доходом может получить право на участие, сняв средства по плану с установленными взносами и потратив эти средства до суммы ниже применимого лимита ресурсов SSI . В качестве альтернативы заявитель может иметь возможность использовать счет с установленными взносами для покупки аннуитета, тем самым конвертируя актив в поток доходов, который будет рассматриваться так же, как пенсионный доход для целей ограничения дохода SSI .

С учетом этих возможностей заявитель, не достигший пенсионного возраста, вероятно, должен действовать вопреки намерению закона о пенсионном плане, чтобы удовлетворить требования SSI . Затем вопрос для лиц трудоспособного возраста SSI становится сопоставлением цели планов с установленными взносами (сбережения на пенсию) с целью SSI (обеспечение последнего источника дохода после использования других доступных ресурсов) .

Соответствие пенсионных планов

SSI Как указано выше, программа SSI рассматривает планы с установленными выплатами иначе, чем планы с установленными взносами.Хотя лица, имеющие план с установленными выплатами, должны подавать заявление на получение пенсионных пособий, когда они соответствуют требованиям, и эти выплаты компенсируют их выплату SSI , этим лицам фактически разрешено удерживать актив до тех пор, пока пенсия не будет аннуитета. Напротив, план с установленными взносами, даже если он заработан на аналогичной профессии в течение сопоставимого периода времени, должен быть полностью или частично (в зависимости от размера накопления) реализован, чтобы получить право на участие в программе SSI . Таким образом, ключевое различие между порядком учета планов с установленными выплатами и планами с установленными взносами связано с тем, что потенциальный получатель SSI имеет доступ к средствам плана с установленными взносами, даже если деньги были отложены для целей предоставления пенсионный доход, но участник пенсионного плана с установленными выплатами не имеет доступа к пенсии до достижения необходимого возраста.

Таким образом, ключевое различие между порядком учета планов с установленными выплатами и планами с установленными взносами связано с тем, что потенциальный получатель SSI имеет доступ к средствам плана с установленными взносами, даже если деньги были отложены для целей предоставления пенсионный доход, но участник пенсионного плана с установленными выплатами не имеет доступа к пенсии до достижения необходимого возраста.

Как правило, ресурсы неприемлемого супруга или, в случае ребенка-инвалида, родителей ребенка, не отвечающих критериям, считаются доступными для поддержки заявителя или получателя, независимо от того, доступны они на самом деле или нет (процесс, известный как рассмотрение ).Однако правило, согласно которому план с установленными взносами считается ресурсом для заявителя или получателя, не применяется к планам с установленными взносами, принадлежащим неподходящим супругам и родителям.

Существующее постановление (20 CFR 416. 1202) исключает ресурсы пенсионных фондов из рассмотрения, и как планы с установленными взносами, так и IRA соответствуют определению пенсионных фондов в этом постановлении. В преамбуле этого постановления от 12 августа 1987 г. говорится: «Мы считаем несправедливым ставить под угрозу будущее человека, ресурсы которого считаются так, чтобы удовлетворить текущие потребности другого человека.Позже в той же преамбуле говорится: «Справедливо и правильно подсчитывать пенсионные фонды заявителя / получателя, потому что SSI — это программа, основанная на текущих потребностях. Следовательно, собственные текущие потребности человека должны перевешивать его или ее будущие потребности ».

Например, заявитель с ограниченными возможностями SSI , имеющий 1500 долларов на банковском сберегательном счете и 2500 долларов на балансе 401 (k), будет признан неприемлемым. Заявитель мог подтвердить свое право на участие, потратив 2000 долларов из баланса 401 (k). Напротив, ребенок-инвалид, чей родитель имел 3500 долларов на сберегательном счете в банке и 2500 долларов на балансе 401 (k), будет иметь право на участие, потому что только 1500 долларов (после вычета исключенных ресурсов в размере 2000 долларов для родителя) из банковских сбережений будут считаться ресурсы ребенка.

Напротив, ребенок-инвалид, чей родитель имел 3500 долларов на сберегательном счете в банке и 2500 долларов на балансе 401 (k), будет иметь право на участие, потому что только 1500 долларов (после вычета исключенных ресурсов в размере 2000 долларов для родителя) из банковских сбережений будут считаться ресурсы ребенка.

С точки зрения, выраженной в преамбуле постановления, текущий подход к этим планам является подходящим, поскольку SSI — это программа поддержки последней инстанции, финансируемая налогоплательщиками, в соответствии с которой платеж SSI обычно должен дополнять другие источники служба поддержки.Требование от заявителей открыть эти пенсионные счета до получения права на получение SSI соответствует этой философии.

С другой точки зрения, несоответствие возникает при исключении пенсионных счетов из ресурсов, которые считаются предполагаемыми, хотя преамбула постановления представляет разумное объяснение этого несоответствия. Как видно из примера, правила программы не исключают из рассмотрения некоторые другие фонды, такие как сберегательные счета.

Кроме того, в отличие от таких холдингов, как трасты, 401 (k) не подходят для защиты активов от возмещения ущерба.Чтобы получить 401 (k), нужно проработать некоторый период времени в фирме, которая предоставляет своим сотрудникам эти льготы, принять решение об участии в плане и накапливать средства в течение (обычно) длительного периода времени. Маловероятно, что кандидаты были достаточно дальновидными, чтобы накапливать средства в 401 (k) в ожидании потребности в убежище для активов в свете их запланированного будущего заявления SSI .

Участие в рабочей силе

заявителей и бенефициаров программы SSI Важность этого вопроса, конечно, связана с размером пенсионных планов среди заявителей и получателей SSI , что, в свою очередь, зависит от степени участия заявителя или получателя в рабочей силе. По сравнению с другими слоями общества, население SSI мало участвует в оплачиваемой занятости в Соединенных Штатах.

По сравнению с другими слоями общества, население SSI мало участвует в оплачиваемой занятости в Соединенных Штатах.

Из 6,9 миллиона получателей SSI по состоянию на декабрь 2003 года 14 процентов никогда не были частью рабочей силы, потому что они были моложе 18 лет. Из 5,9 миллиона взрослых получателей SSI только 2,3 миллиона имели право на социальное обеспечение. Страховые выплаты (страхование по старости, по случаю потери кормильца и инвалидности). Около 1,6 миллиона (27.1 процент взрослых получателей SSI ) имели право как пенсионеры или инвалиды; остальные получали дополнительное пособие или пособие по случаю потери кормильца (Управление социального обеспечения 2004 г., таблица 16). Другими словами, примерно для 73 процентов взрослых получателей пособия SSI их собственная трудовая деятельность не была достаточной для установления статуса застрахованного для получения пособий по социальному обеспечению. (Получатель SSI должен подать заявление на получение пособия по социальному обеспечению, если он или она могут иметь право, даже если такие пособия будут уменьшены в зависимости от возраста.)

Только 59 739 получателей SSI имели пенсионный доход в декабре 2003 г. (Управление социального обеспечения 2004 г., таблица 7). Хотя опубликованные данные не показывают, сколько соискателей SSI было отказано в праве на участие из-за владения 401 (k) (или им пришлось потратить меньше, чтобы получить право на участие), эти кандидаты могут быть наиболее похожи на получателей SSI с пенсионным доходом в том, что оба группы должны были работать, чтобы накопить средства на пенсионном счете.

Чтобы получить дополнительную информацию об ожидаемой распространенности пенсионных фондов среди потенциальных заявителей SSI , мы изучили данные проведенных в ноябре 1999 г. интервью в рамках Обзора доходов и участия в программах 1996 г. ( SIPP ) для лиц с заработанным доходом, которые сообщили о наличии IRA , Keogh, 401 (k), или счета по федеральному сберегательному плану. Результаты интервью приведены в Таблице 2.

| Возраст | Все физические лица | С пенсионными счетами | |

|---|---|---|---|

| Номер | В процентах от общего числа | ||

| Доход ниже уровня бедности | |||

| 18–64 | 46 707 800 | 6 092 100 | 13.0 |

| 65 и старше | 8,490,400 | 845 400 | 10,0 |

| Доход на уровне бедности или выше | |||

| 18–64 | 121,959,900 | 50 934 700 | 41,8 |

| 65 и старше | 23,997,500 | 7 058 000 | 29.4 |

| ИСТОЧНИК: интервью, проведенное в ноябре 1999 г. в рамках Обзора доходов и участия в программах 1996 г.. | |||

Неудивительно, что гораздо меньший процент лиц, живущих за чертой бедности, которые с большей вероятностью претендуют на получение SSI , имеют пенсионные счета. Лица в возрасте не менее 65 лет, как выше, так и ниже черты бедности, с меньшей вероятностью будут иметь пенсионные счета, чем лица моложе 65 лет.

Из-за небольшого числа участвующих, политика программы SSI в отношении пенсионных фондов может быть наиболее важной в качестве заявления о принципах.

Три подхода к

SSI в отношении авуаров пенсионного планаВ этом разделе рассматриваются три подхода к порядку учета пенсионных фондов в программе SSI .

- Продолжить текущую политику учета пенсионных фондов как ликвидных ресурсов для заявителя или получателя SSI , если эти средства могут быть сняты или аннулированы.

- Исключить пенсионные фонды из исчисляемых ресурсов до пенсионного возраста.

- Отражать пенсионные фонды как доход в течение срока действия права заявителя SSI , независимо от того, сняты ли счета или аннулированы.

Аргументы за и против каждого подхода обсуждаются ниже.

Продолжать считать пенсионные фонды ресурсами

Продолжение текущей практики согласуется с философией, согласно которой SSI является программой последней инстанции и отражает тот факт, что фонды с установленными взносами доступны для использования для поддержки соискателя или получателя.Кандидат может потратить остатки на пенсионных счетах, чтобы подтвердить право на получение SSI .

Исключить пенсионные фонды из ресурсов до пенсионного возраста

Согласно этому подходу, фонды с установленными взносами будут исключены из исчисляемых ресурсов до пенсионного возраста, чтобы сохранить их для их предполагаемой цели обеспечения дохода при выходе на пенсию. Эта политика приведет к гармонизации режима планов с установленными взносами с текущим порядком учета планов с установленными выплатами и будет стимулировать накопление средств для выхода на пенсию.Это также поможет получателям SSI , которые покидают программу из-за работы, поскольку это позволит им сохранить пенсионные фонды, чтобы пополнить их позже. Его нельзя будет использовать в качестве убежища для активов, потому что другие средства не могут быть переведены на эти счета незадолго до получения права. Этот вариант потребует последующего наблюдения за получателем пенсионного возраста. В конечном итоге это может дать некоторую программную экономию; цель политики состоит в том, чтобы сохранить активы, приносящие доход (а не расходовать остатки на пенсионных счетах, чтобы установить право на участие), и более позднее получение дохода может привести к сокращению суммы выплат SSI .Однако такая политика, вероятно, увеличила бы стоимость программы, по крайней мере в краткосрочной перспективе, за счет упрощения правил финансового права для некоторых кандидатов.

Эту альтернативу также можно рассматривать как стимул к работе. Некоторые нынешние получатели SSI могут не пытаться работать или, если они работают, могут не участвовать в пенсионных планах, опасаясь, что это может повлиять на их право на участие. Это также способствовало бы наибольшему накоплению пенсионных фондов, что могло бы облегчить приобретение наиболее выгодных аннуитетов в подходящее время.

Отражать пенсионные фонды как доход получателей, пока они имеют право на получение

SSIПри таком подходе Управление социального обеспечения будет рассчитывать сумму аннуитета для заявителей на основе ожидаемой продолжительности жизни и остатка пенсионных фондов, когда заявители получают право на получение SSI , а затем засчитывает это как ежемесячный доход на оставшуюся часть заработка заявителя. Право на получение пособия SSI . Соответствующее положение содержалось в Законе о сохранении пенсий и увеличении сбережений 2003 г. (H.R. 1776), который так и не был принят. Эта политика позволяет избежать подхода «обналичивание денег или отсутствие выгод», который используется в текущей политике, но за счет добавления значительной административной сложности в программу. Помимо гипотетического расчета аннуитета, новые уведомления, объясняющие политику, обязательно вызовут запросы. Политика внесет дополнительную сложность, потому что она будет полностью отличаться от других политик обработки ресурсов.

Необходимо решить некоторые дополнительные вопросы политики, такие как влияние перерывов в праве на льготы (то есть, проводит ли Администрация социального обеспечения расчет гипотетического аннуитета с каждым новым периодом права на льготы, или же вмененный доход переносится с предыдущих периоды?).

Обсуждение

Текущий подход, который является более строгим, чем альтернативы, с точки зрения требования, чтобы от заявителей SSI сначала использовали другие источники поддержки, ресурсы обрабатываются по-разному, в зависимости от того, является ли владелец ресурса заявителем SSI или родственником заявитель, ресурсы которого подлежат рассмотрению. Хотя эти две альтернативы не предполагают изменения этого правила, они более четко признают цель законов о пенсионных сбережениях, защищенных от налогов.Первый вариант (за исключением фондов до пенсионного возраста) предусматривает принятие мер для признания текущих изменений в общем характере пенсионных фондов, избегая при этом значительной дополнительной административной сложности. Вторая альтернатива (расчет гипотетической ренты как дохода) также учитывает происходящие изменения, но добавляет значительную административную сложность в обработку случаев SSI, связанных с пенсионными фондами. Эти две альтернативы пытаются избежать поражения цели закона о пенсионных фондах, сохраняя при этом «крайнюю меру» программы SSI .Напротив, нынешний подход придает этому обоснованию первостепенное значение, даже до такой степени, что оно отменяет намерение законодательных актов, поощряющих сбережения для выхода на пенсию.

Список литературы

Бюро статистики труда. 2004a. Участие сотрудников в планах с установленными выплатами и установленными взносами, 1985–2000 гг. . Доступно на сайте http://www.bls.gov (16 июня).

———. 2004b. Национальное обследование вознаграждений: выплаты сотрудникам в частном секторе США, март 2004 г. .Доступно в Интернете по адресу http://www.bls.gov/ncs/ebs.

———. 2005. Национальное обследование вознаграждений: выплаты сотрудникам в частном секторе США, 2002–2003 гг. . Доступно в Интернете по адресу http://www.bls.gov/ncs/ebs.

Уведомление Федерального реестра. 1987. Пенсионные фонды для мнимых целей и пенсионного обеспечения . 52 FR 29840 (12 августа).

Гейл, Уильям Г., Лесли Э. Папке и Джек ВанДерхей. 1999. Понимание перехода от планов с установленными выплатами к планам с установленными взносами .Документ конференции Института Брукингса, Вашингтон, округ Колумбия: Институт Брукингса (сентябрь).

Управление социального обеспечения. 2004. SSI Годовой статистический отчет, 2003 год . Вашингтон, округ Колумбия : SSA .

Льготы детям до 25 лет

COVID-19

В связи со вспышкой коронавирусной болезни (COVID-19) в эту программу вносятся изменения.

Пособия на детей Канадского пенсионного плана (CPP) предусматривают ежемесячные выплаты детям-иждивенцам инвалидов или умерших плательщиков CPP.

Детское пособие CPP бывает 2 видов:

- Пособие на ребенка плательщика-инвалида — ежемесячный платеж на ребенка лица, получающего пособие по инвалидности CPP

- Пособие на пережившего ребенка — ежемесячный платеж на ребенка умершего плательщика. Для выплаты пособия умерший плательщик должен внести достаточные взносы в CPP.

На ребенка может быть выплачено не более 2 детских пособий.

Вы соответствуете

Чтобы иметь право, ребенок должен быть:

- моложе 18 лет или

- в возрасте до 25 лет и на дневном отделении в признанной школе или университете

Ребенок также должен быть:

- естественный ребенок вкладчика

- ребенок, усыновленный «законно» или «фактически» плательщиком в возрасте до 21 года

- ребенок «на законных основаниях» или «фактически» под опекой и контролем вкладчика в возрасте до 21 года

Ребенок может иметь право на участие, если родитель или опекун:

- получает пособие по инвалидности CPP (либо пособие по инвалидности, либо пособие по потере трудоспособности после выхода на пенсию)

- умер и выполнил требования CPP для выплаты пособия в случае смерти CPP.

Если ребенку от 18 до 25 лет, он должен посещать школу полный рабочий день в признанном учебном заведении, чтобы получать детское пособие.

Когда ребенку исполняется 25 лет, он больше не имеет права на эти льготы.

Сколько может получить ребенок

Ежемесячное пособие на детей — это фиксированная ставка, которая ежегодно корректируется. В 2021 году курс составит 257,58 доллара. См. Таблицу с текущими суммами выплат Канадского пенсионного плана (CPP).

Когда обращаться

Дети-иждивенцы, их родители или опекуны должны заполнить заявление, если произойдет одно из следующих событий:

- родитель или опекун подал заявление на получение пособия по инвалидности (вам не нужно ждать утверждения пособия перед подачей заявления)

- , когда ребенок попадает под опеку и контроль родителя или опекуна, получающего пособие по инвалидности

- умер родитель или опекун

Вы должны подать заявление как можно скорее.Если вы задержитесь, вы можете потерять льготы. Пенсионный план Канады может производить выплаты только за период до 12 месяцев.

Кому следует заполнить заявку

Если у вас есть опека и контроль над ребенком-иждивенцем инвалида или умершего плательщика, и ребенок младше 18 лет, вы должны подать заявление на получение пособия на ребенка от имени ребенка. Однако дети в возрасте до 18 лет, которые живут самостоятельно и могут самостоятельно управлять своими делами, могут заполнить собственное заявление.

Подать заявление на ребенка младше 18 лет

Ребенок инвалида жертвователь:

Ребенок умерших жертвователь:

Подать заявление о приеме ребенка в возрасте от 18 до 25 лет на очное обучение в признанной школе или университете

Учащиеся в возрасте от 18 до 25 лет, которые подают заявление на получение пособия для своих детей или продлевают его, должны иметь декларацию о посещении школы или университета, подписанную регистратором в учебном заведении, которое они посещают.Если учащийся больше не посещает школу или не посещает занятия полный рабочий день, он должен уведомить нас.

Декларация о посещаемости школы или университета

Вы должны были получить декларацию о посещаемости школы или университета. Вы должны заполнить этот документ и предоставить подтверждение регистрации.

Мы примем следующие документы как , подтверждающие зачисление :

- заполненный раздел C декларации о посещаемости школы или университета, подписанный школой, или

- — официальное свидетельство о зачислении из вашего онлайн-аккаунта студента, или

- Электронное свидетельство школьного должностного лица, например электронное письмо, подтверждающее, что вы посещаете дневную форму

Аттестация должна быть письменным заявлением или декларацией, которая включает:

- ваше имя

- ваш студенческий билет

- ваша программа обучения

- информация о вашей школе (название и адрес)

- даты начала и окончания семестра, семестра или учебного года и

- статус зачисления на семестр, семестр или учебный год (полный или неполный рабочий день)

Если вы подаете заявку на впервые на , вы должны заполнить бумажные формы:

Если вы являетесь ребенком-иждивенцем в возрасте от 18 до 25 лет и постоянно посещаете школу или университет, вы должны сами подать заявление на получение пособия на детей.

Продлить пособие для ребенка в возрасте от 18 до 25 лет, посещающего очную форму обучения в признанной школе или университете

Если вы являетесь студентом дневного отделения в возрасте от 18 до 25 лет, и продлеваете свои льготы , есть 2 способа продления.

Продлите свои льготы онлайн

Продлите льготы, используя бумажную заявку

Если вы не можете продлить свое пособие онлайн, вы всегда можете заявить о своем участии в бумажном заявлении:

Посещаемость школы детьми от 18 до 25 лет

Если вам от 18 до 25 лет, вы должны учиться на дневном отделении в признанном учебном заведении, чтобы получать пособие на детей.

Признанная школа или университетМы определяем признанные учебные заведения как:

- школ

- колледжей

- вузов

- других учебных заведений

, которые проводят обучение или инструктаж:

- образовательный

- профессиональный

- профессиональное

- технический характер

Учреждение также должно быть признано провинцией, в которой оно расположено.

Посещение школы за пределами КанадыШкола должна быть признана CPP, и вы должны продолжать соответствовать всем требованиям.

Посещение школы неполный рабочий день или нескольких учебных заведенийВ определенных ситуациях вы можете иметь право на получение пособия, если посещаете школу неполный рабочий день. Например, если вы посещаете курсы более чем в одном учебном заведении, количество часов курса может составлять полное посещение. Рассматривается каждая ситуация. Свяжитесь со службой поддержки Канады для получения подробной информации.

Посещение вечерних уроковКоличество и продолжительность уроков определяют посещаемость очных занятий в школе, а не то, проводятся ли занятия днем или вечером. Вечерние и дневные классы имеют одинаковое значение при определении дневной посещаемости.

Виртуальные или выездные занятияМожно считаться студентом дневной формы обучения, не присутствуя физически в учебном заведении. Требования к документации для студентов, обучающихся заочно, различаются.Чтобы получить информацию о документации, необходимой для удовлетворения требований для получения права на получение пособия на ребенка, обратитесь в службу Service Canada.

Выполнение предварительных условий для завершения программыСтудентам, получившим диплом или степень, возможно, придется брать дополнительные занятия. Студентам также может потребоваться пройти один или несколько классов для выполнения требований сертификата, диплома или степени. Эти студенты могут считаться посещающими полный рабочий день, если будет доказано, что занятие является предварительным условием или требованием для завершения их программы.

Посещение вечерних уроковКоличество и продолжительность уроков определяют посещаемость очных занятий в школе, а не то, проводятся ли занятия днем или вечером. Вечерние и дневные классы имеют одинаковое значение при определении дневной посещаемости.

Отпуск

Пособие на детей выплачивается во время обычных школьных каникул, но будет прекращено, если ребенок не отправит нам подписанную форму посещения школы, когда ребенок вернется в школу после каникул.

Вы должны заполнить форму декларации при первом подаче заявления на пособие, в начале каждого учебного года и когда вы вернетесь в школу после того, как ушли на какое-то время.

Мы также можем попросить вас продлевать выплаты в начале каждого семестра, если вы:

- по семестровой системе

- , если ваше посещение начинается в середине традиционного учебного года.

Декларация о посещаемости в школе или университете (ISP1401) должна заполняться каждый год или семестр и подписываться как ребенком, так и должностным лицом школы.

Если ребенок бросает школу, а затем возвращается в школу на полный рабочий день, ребенок должен заполнить новую декларацию о посещении школы или университета (ISP1401), чтобы восстановить льготы для детей. Он будет выплачиваться с того месяца, когда ребенок вернется в школу. Пособие на ребенка не будет восстановлено, если ребенок не заполнит новую форму.

После подачи заявки

Ваш первый платеж

детей из инвалидов жертвователей:

- в месяц начала выплаты пособия плательщику по инвалидности

- через месяц после того, как ребенок родится или станет ребенком вкладчика, или

- 12 месяцев до получения заявки, включая месяц ее получения

Дети умерших Спонсоров CPP:

- месяц после смерти вкладчика

- через месяц после того, как ребенок родится или станет ребенком вкладчика, или

- 12 месяцев до поступления заявки, включая месяц ее получения

Кто получает выплату

детей из инвалидов жертвователей:

Пособие выплачивается от имени ребенка плательщику-инвалиду, если у него есть опека и контроль над ребенком.Если вкладчик-инвалид не имеет опекунства и контроля над ребенком, лицо или учреждение, осуществляющее опеку и контроль, может получать пособие на ребенка вкладчика-инвалида от имени ребенка.

Дети из умерших жертвователей:

Пособие выплачивается от имени ребенка лицу или агентству, которое осуществляет опеку над ребенком и контролирует его. Однако в некоторых случаях пособие на детей может выплачиваться непосредственно детям в возрасте до 18 лет, которые подали заявление и могут самостоятельно управлять своими делами.

Дети в возрасте от 18 до 25 лет , обучающиеся на дневном отделении в признанной школе или университете:

Пособие выплачивается непосредственно ребенку.

Когда прибыль может прекратиться

Преимущество прекратится:

- через месяц после того, как ребенку исполнится 18 лет, или, если ребенку исполнилось 18 лет, он больше не посещает дневную форму в школе или университете

- через месяц после того, как ребенку исполнится 25 лет

- через месяц после прекращения выплаты пособия по инвалидности родителю или опекуну

- через месяц после того, как ребенок больше не находится под опекой и контролем родителя или опекуна, получающего пособие по инвалидности

- через месяц после смерти ребенка

Если ваша ситуация изменится

Вы должны уведомить Service Canada, если:

- Вы прекращаете посещать школу (для детей от 18 до 25 лет)

- Ваша посещаемость меняется с полной на неполную (для детей от 18 до 25 лет)

- Ваши отношения с ребенком или участником прекращаются или изменяются

- ребенок добавляется в семью или больше не находится под вашим опекой и контролем

- вы меняете свое имя, адрес или банковский счет для прямого депозита.

Помните, что если вы получаете платежи, на которые вы не имеете права, вам придется вернуть их.

Когда ребенку исполнится 18 лет

Дети имеют право на получение пособий в возрасте от 18 до 25 лет, если они продолжают учиться на дневном отделении в школе или университете.

См. Раздел о том, как подать заявление на обучение ребенка в возрасте от 18 до 25 лет в признанной школе или университете.

Когда ребенок работает летом

Работа летом не влияет на право на получение детского пособия.

Когда ребенок выходит замуж

Пособие не затрагивается, если ребенок женится, пока все требования для получения права на него будут соблюдаться.

Преобразование пособия на ребенка-инвалида в пособие на ребенка, оставшегося в живых

Ваше право на получение пособия на детей инвалида, выплачивающего взносы, истечет в месяце смерти вашего родителя. Однако в этом случае вы можете иметь право на получение пособия на детей как ребенок умершего плательщика CPP.

Если вам от 18 до 25 лет и вы получаете пособие, мы автоматически конвертируем его в пособие на ребенка, оставшегося в живых, когда мы получаем уведомление о смерти плательщика.Однако заявление о пособии на пережившего ребенка должно быть подано на детей в возрасте до 18 лет.

Прогулы в школе

Вы должны уведомить Service Canada, если вы прерываете, прекращаете или сокращаете свое посещение школы или университета. Пожалуйста, сообщите Service Canada, если вы отсутствуете, чтобы определить, что может потребоваться для продолжения получения ваших льгот.

При длительном отсутствии вам потребуется справка о болезни (ISP-1403).

Обстоятельства, при которых отсутствие на работе потребует справки о болезни

Отсутствия на занятиях в течениеучебного года. Свидетельства о болезни могут покрывать временные перерывы в посещаемости, начинающиеся после начала учебного года и заканчивающиеся до его запланированного завершения.Новое заявление о посещаемости должно быть предоставлено для подтверждения продолжения очного обучения.

Прогулы до конца учебного года.Свидетельства о болезни могут охватывать период до запланированного конца учебного года.

Пропуски, которые продлятся до следующего учебного годаСвидетельства о болезни, могут охватывать период до следующего учебного года. Для подтверждения продолжения очного обучения необходимо предоставить новую форму заявления о посещаемости.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1632452625.a8c4fefc

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Зачисление на государственную пенсию

Возможно, вы не сможете оплачивать национальную страховку, например, если вы заболели или ухаживаете за кем-то. Правительство может предоставить вам кредиты, чтобы вы могли продолжать наращивать размер государственной пенсии.

Защита вашей государственной пенсии с помощью кредитов национального страхования

Вы можете получить право на получение некоторой государственной пенсии только за счет кредитов. В зависимости от вашей ситуации ваши кредиты могут также вносить вклад в дополнительную государственную пенсию.

Есть разные способы получения кредитов. Часто вы получаете кредиты автоматически, но в некоторых случаях вам нужно принять меры, чтобы их получить.

Кредиты для лиц, проходящих дневное обучение

Если вам больше 18 лет и вы участвуете в очном обучении, вы получите кредиты. Это при условии, что обучение одобрено и длится не более года.

Курсы, спонсируемые государством, утверждаются автоматически. Это не относится к студентам университетов.

Эти кредиты засчитываются только в государственную пенсию.

Если учебный курс спонсируется государством, вам не нужно предпринимать никаких действий для получения кредитов. Если это не спонсируется государством, вам нужно будет подать заявление в Налоговую и таможенную службу Ее Величества (HMRC).

Кредиты для родителей и опекунов