Необходимый стаж для пенсии: Минсоцполитики показал, от чего зависят выплаты — новости Украины, Пенсия

Министерство социальной политики показало зависимость пенсий будущих пенсионеров от количества лет страхового стажа. Максимально возможные выплаты должны получать граждане с полным стажем, пенсию на уровне прожиточного минимума – пенсионеры со стажем от 5 лет.

Об этом на встрече с экспертами Международной организации труда сообщила министр социальной политики Марина Лазебная.

Читайте также: Пенсии повысили для 8 млн украинцев, хотя денег нет. Пенсионный фонд выдержит? Разбор

«Наша цель – усилить минимальные уровни социальной защиты в пожилом возрасте. Для этого государство должно гарантировать людям с полным страховым стажем коэффициент замещения пенсией заработка не ниже 40%, людям со стажем 15 лет – страховую пенсию, возможно, с более низким замещением, но по общей формуле, людям со стажем от 5 лет – помощь от государства для обеспечения по крайней мере прожиточного минимума», – сказала Лазебная.

Также, по ее словам, Минсоц считает необходимым ввести универсальные правила регулярной индексации всех пенсий.

«Мы увидели полное понимание и поддержку предложенных правительством законопроектах в сфере реформирования прожиточного минимума, установления точной даты и одинаковых правил индексации для всех пенсионных выплат, планов по внедрению адресных пособий пожилым людям, которые не имеют необходимого стажа для пенсии», – отметила министр.

Читайте также: Экономист Всемирного банка: Что не так с пенсиями в Украине. И как сделать лучше? Интервью

- С 1 июля в Украине увеличивается пенсионное обеспечение для двух категорий пенсионеров: участников боевых действий и граждан, пострадавших в результате аварии на Чернобыльской атомной электростанции. Подробнее – здесь.

- По состоянию на 1 июля 2021 средняя пенсия в Украине составляла 3778,8 грн в месяц, что на 54 грн больше, чем аналогичный показатель на 1 апреля 2021 и на 608,6 грн – чем на 1 июля 2020.

Об этом свидетельствую данные Пенсионного фонда Украины (ПФУ).

Об этом свидетельствую данные Пенсионного фонда Украины (ПФУ). - Согласно статистике ПФУ, 4,195 млн или 38,3% украинских пенсионеров (всего – 10,968 млн человек) получают 2478,2 грн в месяц. Пенсия 2,131 млн человек или 19,4% составляет 3441,3 грн. 15,6% или 1,716 млн человек получают 1841 грн.

Присоединяйтесь к Instagram LIGA.net – здесь только то, о чем вы не можете не знать

Сергей Шевчук

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Кому присваивается звание «Ветеран труда»?

В соответствии с Законом Санкт‑Петербурга от 27.09.2006 № 447-70 «О порядке и условиях присвоения звания «Ветеран труда» звание «Ветеран труда» присваивается гражданам Российской Федерации, имеющим место жительства в Санкт‑Петербурге, и гражданам без определенного места жительства при условии постановки их на учет в порядке, установленном Правительством Санкт‑Петербурга:

награжденным орденами или медалями СССР или Российской Федерации и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

удостоенным почетных званий СССР или Российской Федерации и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

награжденным почетными грамотами Президента Российской Федерации или удостоенным благодарности Президента Российской Федерации и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

награжденным ведомственными знаками отличия за заслуги в труде (службе) и продолжительную работу (службу) не менее 15 лет в соответствующей сфере деятельности (отрасли экономики) и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

начавшим трудовую деятельность в несовершеннолетнем возрасте в период Великой Отечественной войны и имеющим трудовой (страховой) стаж не менее 40 лет для мужчин и 35 лет для женщин.

Указанные граждане представляют документы, подтверждающие основания для присвоения звания «Ветеран труда»:

- документы, подтверждающие награждение орденами или медалями, либо присвоение почетных званий СССР, РСФСР или Российской Федерации, либо награждение ведомственными знаками отличия в труде;

- документы, подтверждающие трудовой стаж, необходимый для назначения пенсии по старости (25 лет для мужчин, 20 лет для женщин) или пенсии за выслугу лет.

Гражданам, начавшим трудовую деятельность в несовершеннолетнем возрасте в период Великой Отечественной войны и имеющим трудовой стаж не менее 40 лет для мужчин и 35 лет для женщин, звание «Ветеран труда» присваивается на основании документов, подтверждающих:

1) начало трудовой деятельности в несовершеннолетнем возрасте в период с 22 июня 1941 года по 9 мая 1945 года, исключая время работы на временно оккупированных территориях;

2) трудовой стаж (не менее 40 лет для мужчин и 35 лет для женщин).

Корпоративная пенсионная система ОАО «РЖД»

Пенсионный калькулятордля работников РЖД

НАЗНАЧЕНИЕ КОРПОРАТИВНОЙ ПЕНСИИ

Корпоративная пенсия назначается, если одновременно соблюдены следующие условия:

достижение пенсионного возраста в соответствии с законодательством РФ и Положением о НПО работников ОАО «РЖД», либо назначение досрочной страховой пенсии по старости или страховой пенсии по инвалидности

период уплаты пенсионных взносов (страховой стаж) должен составлять не менее 5 лет (60 месяцев)*, либо 1 месяц (в случае установления инвалидности)

увольнение из РЖД**

* Если страховой стаж на дату увольнения составил менее 60 месяцев, то его можно увеличить за счет уплаты дополнительных личных взносов.

** Предусматривается возможность назначения и выплаты корпоративной пенсии участнику-вкладчику без увольнения из компании в случае его перевода по его просьбе с должности, относящейся к категории «руководители», на нижеоплачиваемую должность, относящуюся к категории «специалисты», «служащие» или «рабочие».

КАК РАССЧИТЫВАЕТСЯ РАЗМЕР КОРПОРАТИВНОЙ ПЕНСИИ?

Размер негосударственной пенсии рассчитывается из общей суммы, которая накопится на индивидуальном пенсионном счете за время участия в корпоративной пенсионной системе. Эта сумма, в свою очередь, складывается из нескольких составляющих. Во-первых, это личные взносы участника и взносы работодателя. Во-вторых, это инвестиционный доход, который негосударственный пенсионный фонд ежегодно начисляет на всю сумму, накопленную на счете.

ПОДРОБНЕЕ…

В-третьих, это дополнительные личные взносы, которые может делать каждый участник-вкладчик корпоративной пенсионной системы. Кроме того, при назначении корпоративной пенсии учитывается наличие отраслевых наград.

Также следует отметить, что при расчете размера ежемесячной негосударственной пенсии учитывается ставка ежегодной доходности 4% на весь период выплаты, то есть будущий доход.

Кроме того, по решению Совета директоров негосударственная пенсия может быть индексирована.

Сделать предварительный расчет размера будущей пенсии можно, воспользовавшись сервисом «Пенсионный калькулятор» или обратившись в ближайший филиал АО «НПФ «БЛАГОСОСТОЯНИЕ».

СКРЫТЬ…

ПЕРИОД ПОЛУЧЕНИЯ ПЕНСИИ

Существует несколько вариантов выплаты пенсии: пожизненный, срочный (на указанный период) и поэтапный. От выбранного периода будет зависеть и сумма ежемесячной выплаты: чем он меньше, тем выше размер ежемесячной корпоративной пенсии. Но важно понимать, что в случае со срочной пенсией выплаты по истечении установленного срока прекратятся, а потребность в дополнительном доходе останется.

ПОДРОБНЕЕ…

Пожизненная пенсия – это наиболее востребованный вариант выплат: участник-вкладчик будет получать корпоративную пенсию в дополнение к государственной на протяжении всей жизни.

В случае выбора срочной пенсии участник-вкладчик сам выбирает срок, в течение которого будут производиться выплаты, — например, 10 лет.

Еще один вариант – поэтапная выплата пенсии, «по ступеньке». Его могут выбрать участники-вкладчики, оформляющие срочную пенсию с периодом выплаты не менее 14 лет для женщин и 10 лет для мужчин. В этом случае период выплаты пенсии делится на два равных этапа. В течение первого этапа пенсия выплачивается в повышенном размере — 160% от рассчитанной ежемесячной суммы пожизненной негосударственной пенсии. А на втором этапе размер выплаты будет определяться исходя из оставшихся на пенсионном счете средств.

СКРЫТЬ…

КАК СОХРАНИТЬ ПРАВО НА КОРПОРАТИВНУЮ ПЕНСИЮ, ЕСЛИ СТРАХОВОЙ СТАЖ МЕНЬШЕ 5 ЛЕТ?

Работники, уволившиеся до того, как их страховой стаж составил 5 лет, могут компенсировать недостающий период стажа путем уплаты дополнительных личных пенсионных взносов.

ПОДРОБНЕЕ…

При этом размер каждого взноса должен быть не меньше двукратного размера ежемесячной материальной помощи, которую компания выплачивает неработающим пенсионерам при стаже работы на железнодорожном транспорте свыше 30 лет. Количество месяцев, в течение которых участник-вкладчик уплачивает дополнительные взносы после увольнения из РЖД, будет включено в страховой стаж.

Количество месяцев, в течение которых участник-вкладчик уплачивает дополнительные взносы после увольнения из РЖД, будет включено в страховой стаж.

СКРЫТЬ…

При назначении негосударственной пенсии учитывается наличие отраслевых наград.

ПОДРОБНЕЕ…

На 10% увеличивается размер корпоративной пенсии участникам-вкладчикам, награжденным знаком «За безупречный труд на железнодорожном транспорте 30 лет»

На 20% увеличивается размер корпоративной пенсии участникам-вкладчикам, награжденным знаками «Почетный железнодорожник ОАО «Российские железные дороги»», «Почетный железнодорожник», знаком (значком) «Почетному железнодорожнику».

На 15% увеличивается размер корпоративной пенсии участникам-вкладчикам, награжденным знаком «За безупречный труд на железнодорожном транспорте 40 лет».

На 40% увеличивается размер корпоративной пенсии участникам-вкладчикам, награжденным вторым знаком «Почетный железнодорожник ОАО «Российские железные дороги»» или «Почетный железнодорожник» Минтранса России в период работы в ОАО «РЖД».

СКРЫТЬ…

Решение о повышении выплат пенсионерам принимает Совет директоров, основываясь на финансовых показателях по итогам деятельности за прошедший год. При этом повышение выплат для наименее социально защищенных групп пенсионеров проводится регулярно.

ПОДРОБНЕЕ…

Например, в 2018 году на 70% увеличен размер выплаты получателям, которым негосударственная пенсия была назначена в 2017 году в связи с установлением I группы инвалидности, в 2016 году было принято решение индексировать на 15% пенсии получателям, которым на 1 января 2014 года исполнилось от 70 до 79 лет. В 2015 году выплаты были увеличены для пенсионеров в возрасте от 70 лет, а также инвалидам, ветеранам ВОВ и другим категориям пенсионеров.

СКРЫТЬ…

НАЛОГООБЛОЖЕНИЕ НЕГОСУДАРСТВЕННОЙ ПЕНСИИ

Согласно российскому налоговому законодательству на этапе выплаты негосударственной пенсии налог на доходы физических лиц удерживается. Однако НДФЛ взимается с части выплачиваемых пенсионеру средств, сформированной за счет взносов работодателя. С части пенсии, сформированной за счет личных взносов работника, НДФЛ не взимается.

Однако НДФЛ взимается с части выплачиваемых пенсионеру средств, сформированной за счет взносов работодателя. С части пенсии, сформированной за счет личных взносов работника, НДФЛ не взимается.

ИСПОЛЬЗУЙТЕ СЕРВИСЫ ФОНДА. ЭТО УДОБНО!

Контролируйте состояние своего счета, пользуясь сервисом «Личный кабинет». Для получения доступа к личному кабинету необходимо обратиться в отдел кадров либо в ближайший филиал фонда.

Подключите бесплатный сервис «СМС-информирование», чтобы получать важную информацию о вашей будущей пенсии.

Кто сможет в 2021 году выйти на пенсию досрочно

Фото: Тимур Ханов / ПГ

В 2021 году правом досрочного выхода на пенсию сможет воспользоваться немало россиян. Кому именно разрешено не ждать достижения общеустановленного пенсионного возраста, «Парламентской газете» рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

Действующее пенсионное законодательство предусматривает право досрочного выхода на пенсию для работников, которые трудятся на предприятиях с вредными и опасными условиями труда, а также для медиков и педагогов, напомнила Елена Бибикова. «Аналогичное право есть у предпенсионеров, которых уволили из-за сокращения штата, а также у многодетных мам», — сказала сенатор. Кроме того, «пенсионные преференции» полагаются за большой стаж работы, а также за продолжительный труд в районах Крайнего Севера.

Когда смогут выйти на пенсию многодетные мамы?

Со вступлением в силу нового пенсионного законодательства круг многодетных мам, имеющих право на досрочную пенсию, расширился. Если раньше такая преференция предоставлялась женщинам, родившим и воспитавшим до восьмилетнего возраста пятерых и более детей, то теперь право на льготу имеют также мамы трёх и четырёх детей.

Женщине, родившей четверых детей и воспитавшей их до восьми лет, пенсия будет назначена на 4 года раньше общеустановленного пенсионного возраста (но не ранее, чем в 55 лет). Если мама вырастила троих детей, на заслуженный отдых она уйдет на 3 года раньше (но не ранее 55 лет). Досрочно выходят на пенсию многодетные мамы, имеющие пять и более детей, пенсия им назначается при достижении 50 лет. При этом для досрочного назначения пенсии им нужно выработать в общей сложности 15 лет страхового стажа. Уход за детьми до достижения ребенком полутора лет тоже включается в стаж (но в общей сложности не более 6 лет).

Если мама вырастила троих детей, на заслуженный отдых она уйдет на 3 года раньше (но не ранее 55 лет). Досрочно выходят на пенсию многодетные мамы, имеющие пять и более детей, пенсия им назначается при достижении 50 лет. При этом для досрочного назначения пенсии им нужно выработать в общей сложности 15 лет страхового стажа. Уход за детьми до достижения ребенком полутора лет тоже включается в стаж (но в общей сложности не более 6 лет).

Кроме того, 50-летний возраст выхода на пенсию предусмотрен законодательством для женщин, родивших двух и более детей, если они имеют страховой стаж не менее 20 лет и проработали не менее 12 календарных лет в районах Крайнего Севера, либо не менее 17 календарных лет в приравненных к ним местностях.

Право досрочно выйти на пенсию есть и у одного из родителей, воспитавших до 8-летнего возраста ребёнка-инвалида. При этом у женщины должно быть 15 лет стажа, у мужчины — 20 лет.

Что положено работникам опасных и вредных профессий?

Досрочная пенсия назначается гражданам, имеющим длительный стаж работы с вредными и опасными условиями труда (список №1 и список №2), а также представителям иных профессий, перечень которых определён Правительством. При этом условия назначения пенсии различные. Так, мужчинам, отработавшим на вредных и опасных работах по списку №1 (например, на подземных работах), требуется общий стаж не менее 20 лет, из них не менее 10 лет должны приходится на работы, предусмотренные данным перечнем. Возраст выхода на пенсию для них — 50 лет. Женщины, имеющие стаж 15 лет (из них не менее 7,5 должны приходиться на работы из списка №1), имеют право выхода на пенсию по старости в 45 лет.

При этом условия назначения пенсии различные. Так, мужчинам, отработавшим на вредных и опасных работах по списку №1 (например, на подземных работах), требуется общий стаж не менее 20 лет, из них не менее 10 лет должны приходится на работы, предусмотренные данным перечнем. Возраст выхода на пенсию для них — 50 лет. Женщины, имеющие стаж 15 лет (из них не менее 7,5 должны приходиться на работы из списка №1), имеют право выхода на пенсию по старости в 45 лет.

Право на пенсию по списку №2 имеют мужчины (например, газосварщики) в возрасте 55 лет при наличии общего стажа не менее 25 лет (из них не менее 12,5 должны приходится на работы, предусмотренные указанным перечнем). Женщины (например, маляры, занятые на работах с применением вредных веществ) в данном случае смогут выйти на пенсию в 50 лет, но только, если у них есть 20 лет стажа, и не менее половины из него приходится на работы из списка №2.

Предусмотрены льготные условия для назначения пенсии и представителям ряда иных профессий. Например, такое право есть у водителей автобусов, троллейбусов, трамваев; трактористов; сотрудниц текстильной промышленности, и др., задействованных на работах с повышенной интенсивностью и тяжестью.

Например, такое право есть у водителей автобусов, троллейбусов, трамваев; трактористов; сотрудниц текстильной промышленности, и др., задействованных на работах с повышенной интенсивностью и тяжестью.

Также право на досрочную пенсию есть у педагогов: им нужно иметь 25 лет стажа. Пенсию за выслугу могут получать врачи и творческие работники. Для этого им тоже важен стаж, а возраст не имеет значения.

С подробным перечнем профессий и должностей, которые дают право на досрочный выход на пенсию, можно ознакомиться в отделениях пенсионного фонда.

Какие «пенсионные преференции» предоставлены за большой стаж?

Право на досрочную пенсию есть у женщин со страховым стажем не менее 37 лет и у мужчин, которые имеют 42 года страхового стажа. Обратиться за назначением пенсии они могут на два года раньше установленного законом пенсионного возраста. Но не ранее 55 и 60 лет соответственно.

Как оформить досрочную пенсию уволенным предпенсионерам?

На два года раньше общеустановленного возраста могут назначить пенсию россиянам, если они уволены по сокращению штата либо в связи с ликвидацией предприятия. У мужчин при этом страховой стаж должен быть минимум 25 лет, у женщин — 20 лет. Пенсия назначается неработающим гражданам по представлению службы занятости.

У мужчин при этом страховой стаж должен быть минимум 25 лет, у женщин — 20 лет. Пенсия назначается неработающим гражданам по представлению службы занятости.

Жители Крайнего Севера — когда на пенсию?

Право на досрочную пенсию имеют граждане, проработавшие в районах Крайнего Севера не менее 15 лет либо не менее 20 лет в приравненных к ним местностях.

Новое основание для досрочного выхода на пенсию

С 1 января 2019 года для граждан, которые имеют длительный трудовой стаж, предусмотрено новое основание для досрочного выхода на пенсию. Воспользоваться правом выхода на пенсию на 2 года раньше общеустановленных сроков могут женщины при наличии трудового стажа — 37 лет и мужчины — 42 года, но не ранее достижения возраста 55 лет для женщин и 60 лет для мужчин.

Так как пенсионный возраст будет повышаться поэтапно, в 2019 году при наличии длительного стажа можно досрочно стать пенсионером только на полгода раньше предусмотренного срока. Общий пенсионный возраст в 2019 году составляет соответственно 55 лет и 6 месяцев для женщин и 60 лет и 6 месяцев для мужчин.

Общий пенсионный возраст в 2019 году составляет соответственно 55 лет и 6 месяцев для женщин и 60 лет и 6 месяцев для мужчин.

Например: мужчина с датой рождения — 15.05.1959 вправе уйти на пенсию в 60 лет и 6 месяцев, то есть15.11.2019. Однако если он имеет стаж 42 года, то может выйти на пенсию в 60 лет — то есть 15.05.2019.

Если гражданин выработает вышеуказанное количество лет трудового стажа в 2022 году, к примеру, это будет женщина 1966 года рождения, то она вправе уйти на пенсию в 56 лет, на 2 года раньше общеустановленного срока.

Что входит в стаж для досрочного выхода на пенсию?

— Для назначения досрочной пенсии в связи с длительным стажем учитываются периоды работы, которые выполнялись на территории Российской Федерации и за которые уплачивались страховые взносы в Пенсионный фонд, а также периоды получения пособия по обязательному социальному страхованию в период временной нетрудоспособности. Нестраховые периоды, такие как: служба в армии, отпуск по уходу за ребенком, периоды получения пособия по безработице в стаж не включаются.

Проверить имеющийся на сегодняшний день стаж жители Санкт-Петербурга и Ленинградской области могут в Личном кабинете гражданина на сайте ПФР или на портале государственных услуг. Сведения о стаже, также можно получить в клиентских службах ПФР и МФЦ.

Если вы считаете, что какие-либо сведения не учтены или учтены не в полном объеме, обратитесь к работодателю для уточнения данных и представьте их в Пенсионный фонд.

Статистика:

На 1 мая 2019 года по вышеуказанному основанию пенсия назначена 162 гражданам, из которых 26 мужчин и 136 женщин.

Для сведений:

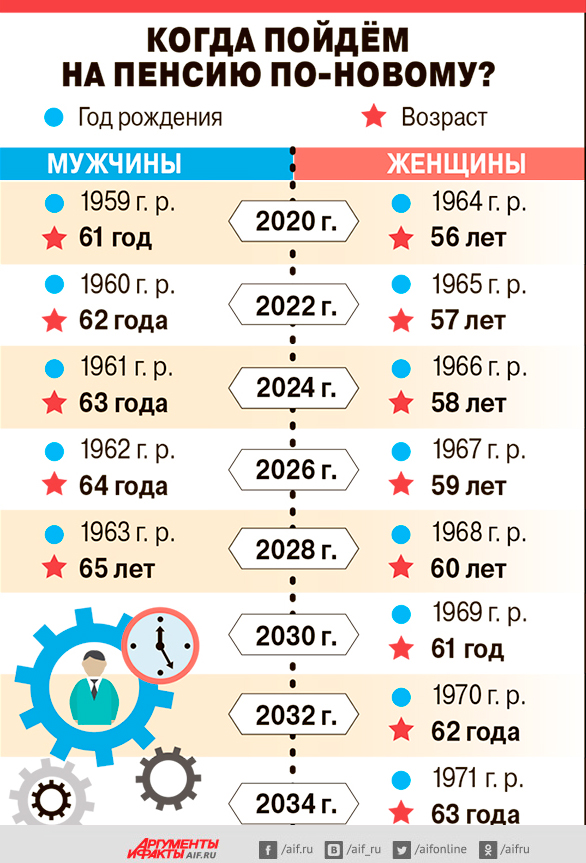

Таблица возрастов для досрочного выхода на пенсию за длительный стаж

|

Год рождения |

Мужчины |

Год выхода на пенсию при стаже 42 года |

|||

|

Пенсионный возраст, дающий право на пенсию по возрасту |

Право на страховую пенсию |

Пенсионный возраст при стаже 42 года |

|||

|

1959 |

60 лет 6 мес. |

II полугодие 2019 I полугодие 2020 |

60 |

2019 |

|

|

1960 |

61 лет 6 мес. |

II полугодие 2021 I полугодие 2022 |

60 |

2020 |

|

|

1961 |

63 |

2024 |

61 |

2022 |

|

|

1962 |

64 |

2026 |

62 |

2024 |

|

|

1963 и далее |

65 |

2028 и т.д. |

63 |

2026 и т. |

|

|

Год рождения |

Женщины |

Год выхода на пенсию при стаже 37 лет |

|||

|

Пенсионный возраст, дающий право на пенсию по возрасту |

Право на страховую пенсию |

Пенсионный возраст при стаже 37 лет |

|||

|

1964 |

55 лет 6 мес. |

II полугодие 2019 I полугодие 2020 |

55 |

2019 |

|

|

1965 |

56 лет 6 мес. |

II полугодие 2021 I полугодие 2022 |

55 |

2020 |

|

|

1966 |

58 |

2024 |

56 |

2022 |

|

|

1967 |

59 |

2026 |

57 |

2024 |

|

|

1968 и далее |

60 |

2028 и т. |

58 |

2026 и т.д. |

|

д.

д. д.

д.

кому полагается досрочный выход на пенсию и как оформить его назначение

В 2020 году мужчины оформляют пенсию по старости в 60,5 года, а женщины — в 55,5 года, если накопили 18,6 пенсионных балла и 11 лет стажа.

Диана Шигапова

юрист

В 2028 году требования ужесточатся: мужчины будут выходить на пенсию в 65 лет, а женщины — в 60, при этом им нужно будет накопить 30 пенсионных баллов и 15 лет страхового стажа. Но если соблюсти еще несколько условий, пенсию можно начать получать раньше.

Что означает досрочный выход на пенсию

Досрочный выход на пенсию — это когда выплаты по старости получают раньше общеустановленного возраста: в 2020 году мужчины — до 60,5 года, женщины — до 55,5.

Такое возможно, если они проработали во вредных или тяжелых условиях труда, служили по контракту, родили трех и более детей или попали под увольнение в предпенсионном возрасте.

Условия для назначения досрочной пенсии

По выслуге лет на пенсию могут уйти, например, государственные гражданские служащие, военнослужащие, граждане из числа космонавтов и работников летно-испытательного состава.

У них есть классный чин, они носят форму, зарплату получают из федерального бюджета. Должности федеральных госслужащих указаны в специальном реестре.

Пенсия по выслуге лет для государственных гражданских служащих — это не досрочная пенсия, а дополнительная, в нагрузку к пенсии по старости. По общему правилу ее нельзя получить отдельно. Но есть исключение. Чтобы федеральные государственные гражданские служащие смогли оформить пенсию по выслуге лет независимо от того, есть ли пенсия по старости, они должны соблюсти три условия:

- Отработать на госслужбе 25 лет.

- Уволиться по собственному желанию.

- Замещать должность федеральной государственной гражданской службы не менее 7 лет перед увольнением.

п. 1.1 ст. 7 закона «О государственном пенсионном обеспечении в РФ»

Военнослужащие — это офицеры, сержанты, курсанты, солдаты, которые проходят службу в Вооруженных силах РФ, Росгвардии, ФСБ и других силовых ведомствах. У них пенсия по выслуге лет заменяет пенсию по старости.

ст. 2 закона «О статусе военнослужащих»

Льготные годы — это когда выслуга засчитывается не один к одному, а, например, год за два. Такое возможно не только из-за службы в суровых климатических условиях, но и на определенных должностях. Например, на должностях ВДВ, где нужно систематически прыгать с парашютом, месяц считается за полтора.

Граждане из числа космонавтов — это:

- Кандидаты в космонавты.

- Космонавты-испытатели.

- Космонавты-исследователи.

- Инструкторы-космонавты-испытатели.

Если космонавты по состоянию здоровья больше не могут работать, то мужчины могут уйти на пенсию по выслуге через 20 лет, а женщины — через 15.

Если космонавт погиб, его супруга, дети и родители пенсионного возраста могут получать пенсию по потере кормильца.

Граждане из числа работников летно-испытательного состава — это:

- Летчики, которые непосредственно выполняют испытательные полеты на летательных аппаратах и парашютно-десантной технике.

- Инженерно-технический состав, который совершает полеты по испытаниям, сдаче, приемке летательных аппаратов, их систем, агрегатов, приборов и оборудования, парашютно-десантной техники.

- Работники, которые инспектируют летный состав в испытательных полетах. А также те, кто руководит летно-испытательными службами и участвует в испытательных полетах в качестве члена экипажа.

Положение о порядке назначения и выплаты пенсий за выслугу лет работникам летно-испытательного состава

Выслуга каждой категории работников исчисляется по-разному. Например, у летчиков год считается за два, если они все это время проводили летные испытания.

Но в любом случае для права на пенсию по выслуге лет общая выслуга у мужчин должна быть 25 лет, у женщин — 20 лет.

Если летную работу пришлось оставить по состоянию здоровья, то право на пенсию за выслугу лет будет при выслуге не менее 20 лет у мужчин и не менее 15 лет у женщин.

По стажу. На пенсию по старости можно выйти на 2 года раньше, если есть большой стаж работы: у мужчин — 42 года, у женщин — 37 лет. При этом мужчина должен быть не моложе 60 лет, женщина — 55 лет.

п. 1.2 ст. 8 закона «О страховых пенсиях»

При работе во вредных условиях (список № 1). Мужчины могут выйти на пенсию в 50 лет, женщины — в 45, если проработали на подземных работах, работах с вредными условиями труда и в горячих цехах из списка № 1.

Требования для досрочного выхода на пенсию при работе во вредных условиях

| Стаж работы во вредных условиях | Общий страховой стаж | |

|---|---|---|

| Для мужчин | 10 лет | 20 лет |

| Для женщин | 7 лет и 6 месяцев | 15 лет |

Стаж работы во вредных условиях

Для мужчин

10 лет

Для женщин

7 лет и 6 месяцев

Общий страховой стаж

Для мужчин

20 лет

Для женщин

15 лет

Если мужчины и женщины отработали половину и больше стажа во вредных условиях, то каждый год такой работы уменьшает возраст выхода на пенсию.

Как стаж работы во вредных условиях влияет на возраст выхода на пенсию

| Стаж работы для мужчины | Возраст выхода мужчины на пенсию | Стаж для женщины | Возраст выхода женщины на пенсию |

|---|---|---|---|

| 5 лет | 55 лет | Не менее 3 лет и 9 месяцев | 52 года |

| 6 лет | 54 года | 4 года | 51 год |

| 7 лет | 53 года | 5 лет | 50 лет |

| 8 лет | 52 года | 6 лет | 49 лет |

| 9 лет | 51 год | 7 лет | 48 лет |

| 10 лет | 50 лет | 7 лет и 6 месяцев | 45 лет |

Возраст выхода мужчины на пенсию в зависимости от стажа работы во вредных условиях:

- При стаже работы 6 лет — 55 лет.

- При стаже работы 7 лет — 54 года.

- При стаже работы 5 лет — 53 года.

- При стаже работы 8 лет — 52 года.

- При стаже работы 9 лет — 51 год.

- При стаже работы 10 лет — 50 лет.

Возраст выхода женщины на пенсию в зависимости от стажа работы во вредных условиях:

- При стаже работы не менее 3 лет и 9 месяцев — 52 года.

- При стаже работы 4 года — 51 год.

- При стаже работы 5 лет — 50 лет.

- При стаже работы 6 лет — 49 лет.

- При стаже работы 7 лет — 48 лет.

- При стаже работы 7 лет и 6 месяцев — 45 лет.

При работе в тяжелых условиях (список № 2) мужчины могут выйти на пенсию в 55 лет, женщины — в 50. Для этого они должны трудиться на работах с тяжелыми условиями труда из списка № 2.

Требования для досрочного выхода на пенсию при работе в тяжелых условиях

| Стаж работы в тяжелых условиях | Общий страховой стаж | |

|---|---|---|

| Для мужчин | 12 лет и 6 месяцев | 25 лет |

| Для женщин | 10 лет | 20 лет |

Стаж работы в тяжелых условиях

Для мужчин

12 лет и 6 месяцев

Для женщин

10 лет

Общий страховой стаж

Для мужчин

25 лет

Для женщин

20 лет

Если работники трудились в тяжелых условиях не меньше половины установленного срока и у них есть положенный общий стаж, то каждые 2,5 года работы мужчины и 2 года женщины уменьшают возраст выхода на пенсию на год.

Как стаж работы в тяжелых условиях влияет на возраст выхода на пенсию

| Стаж работы для мужчины | Возраст выхода мужчины на пенсию | Стаж работы для женщины | Возраст выхода женщины на пенсию |

|---|---|---|---|

| Не менее 6 лет и 3 месяцев | 58 лет | Не менее 5 лет | 53 года |

| Не менее 7 лет и 6 месяцев | 57 лет | Не менее 6 лет | 52 года |

| Не менее 10 лет | 56 лет | Не менее 8 лет | 51 год |

| 12 лет и 6 месяцев | 55 лет | 10 лет | 50 лет |

Возраст выхода мужчины на пенсию в зависимости от стажа работы во вредных условиях:

- При стаже работы не менее 6 лет и 3 месяцев — 58 лет.

- При стаже работы не менее 7 лет и 6 месяцев — 57 лет.

- При стаже работы не менее 10 лет — 56 лет.

- При стаже работы 12 лет и 6 месяцев — 55 лет.

Возраст выхода женщины на пенсию в зависимости от стажа работы во вредных условиях:

- При стаже работы не менее 5 лет и 9 месяцев — 53 года.

- При стаже работы не менее 6 лет — 52 года.

- При стаже работы не менее 8 лет — 51 год.

- При стаже работы 10 лет — 50 лет.

При работе на Крайнем Севере мужчины могут выйти на пенсию в 60 лет, женщины — в 55. Для этого стаж работы в районах Крайнего Севера должен быть не менее 15 лет, а в приравненных к ним местностях — 20 лет. Общий стаж у мужчин должен быть 25 лет, у женщин — 20 лет.

Проработавшим в районах Крайнего Севера не менее 7 лет и 6 месяцев пенсию назначают с уменьшением возраста на 4 месяца за каждый полный год работы в этих районах.

Женщина, которая родила двух и более детей и проработала более 12 лет в районах Крайнего Севера либо не менее 17 лет в приравненных к ним местностях, может выйти на пенсию в 50 лет. Общий стаж при этом должен быть не менее 20 лет.

Те, кто постоянно проживают в районах Крайнего Севера и приравненных к ним местностях и проработали в качестве оленеводов, рыбаков, охотников-промысловиков, тоже могут выйти на пенсию досрочно. Мужчины — в 50 лет, женщины — в 45. Для этого мужчины должны проработать не менее 25 лет, женщины — 20 лет.

При ликвидации предприятия или сокращении кадров, если невозможно найти другую работу, можно выйти на пенсию за 2 года до пенсионного возраста. В 2020 году для мужчин — в 58,5 года, для женщин — в 53,5 года.

ст. 32 закона «О занятости населения в РФ»

Для безработных предпенсионного возраста право на досрочную пенсию появится, если будут соблюдены такие условия:

- Безработный стоит на учете в службе занятости.

- У него есть необходимый стаж. В 2020 году — 11 лет.

- Хватает баллов для пенсии по старости. В 2020 году — 18,6.

Безработные предпенсионеры могут выйти на пенсию на два года раньше

Всё, что вы хотели знать о пенсиях

Кому повысят и как получить положенное — в нашей бесплатной рассылке раз в месяц. Подпишитесь, чтобы не пропустить важные новости

Подпишитесь, чтобы не пропустить важные новости

Кто еще может досрочно выйти на пенсию

Работники гражданской авиации могут выйти на пенсию раньше.

Кто из гражданской авиации может досрочно выйти на пенсию

| Работа/профессия | Стаж льготной работы | Общий страховой стаж | Возраст выхода на пенсию |

|---|---|---|---|

| Летный состав | 25 лет — для мужчин, 20 лет — для женщин | Не имеет значения | Независимо от возраста |

| При увольнении по состоянию здоровья: 20 лет — для мужчин, 15 лет — для женщин | |||

| По управлению полетами воздушных судов | 12 лет и 6 месяцев — для мужчин, 10 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Инженерно-технический состав по обслуживанию воздушных судов | 20 лет — для мужчин, 15 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

Летный состав

Стаж льготной работы

25 лет — для мужчин, 20 лет — для женщин

При увольнении по состоянию здоровья:

20 лет — для мужчин;

15 лет — для женщин

Общий страховой стаж

Не имеет значения

Возраст выхода на пенсию

Независимо от возраста

По управлению полетами воздушных судов

Стаж льготной работы

12 лет и 6 месяцев — для мужчин, 10 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Инженерно-технический состав по обслуживанию воздушных судов

Стаж льготной работы

20 лет — для мужчин, 15 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Работники спецслужб. На досрочную пенсию могут выйти бывшие работники ФСИН, Государственной противопожарной службы, спасатели МЧС.

На досрочную пенсию могут выйти бывшие работники ФСИН, Государственной противопожарной службы, спасатели МЧС.

Кто из спецслужб может досрочно выйти на пенсию

| Работа/профессия | Стаж льготной работы | Общий страховой стаж | Возраст выхода на пенсию |

|---|---|---|---|

| Спасатели в профессиональных аварийно-спасательных службах, формированиях МЧС, участники ликвидации ЧС | 15 лет | Не имеет значения | 40 лет или позже |

| Рабочие и служащие в местах лишения свободы | 15 лет — для мужчин, 10 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Пожарная охрана, противопожарные и аварийно-спасательные службы | 25 лет | Не имеет значения | 50 лет |

Спасатели в профессиональных аварийно-спасательных службах, формированиях МЧС, участники ликвидации ЧС

Стаж льготной работы

15 лет

Общий страховой стаж

Не имеет значения

Возраст выхода на пенсию

40 лет или позже

Рабочие и служащие в местах лишения свободы

Стаж льготной работы

15 лет — для мужчин, 10 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Пожарная охрана, противопожарные и аварийно-спасательные службы

Стаж льготной работы

25 лет

Общий страховой стаж

Не имеет значения

Возраст выхода на пенсию

50 лет

Педагоги должны проработать 25 лет, но выйти на досрочную пенсию могут только через 2 года. С 2023 года дата выхода на пенсию сдвинется на 5 лет.

С 2023 года дата выхода на пенсию сдвинется на 5 лет.

Например, на 2020 год стаж школьного учителя составил 25 лет. Он не может сразу оформить пенсию — ему придется подождать 2 года. За пенсией учителю нужно будет обратиться в 2022 году.

Медицинские работники должны проработать не менее 25 лет в сельской местности и поселках городского типа либо не менее 30 лет в городах, либо не менее 30 лет смешанно — в городах, сельской местности и поселках городского типа. Тогда они смогут выйти на пенсию раньше общеустановленного возраста.

В список должностей, у которых есть право на досрочную пенсию, входят и медсестры.

Как и учителя, медицинские работники в 2020 году смогут оформить пенсию не сразу после выработки необходимого стажа, а спустя 2 года. С 2023 года ждать придется 5 лет.

Если педагоги, медицинские работники или артисты приобретут необходимый стаж с 1 января 2019 года по 31 декабря 2020 года, пенсию им назначат за полгода до конца срока ожидания.

Многодетные матери, которые родили троих и более детей и воспитывали их до 8 лет, также могут рассчитывать на досрочную пенсию. Страховой стаж женщины при этом должен быть 15 лет, а пенсионный коэффициент — от 30 баллов.

Условия назначения досрочной пенсии многодетным матерям

| Количество детей | Возраст выхода на пенсию |

|---|---|

| 3 | 57 лет |

| 4 | 56 лет |

| 5 и более | 50 лет |

Количество детей

Возраст выхода на пенсию

5 и более

50 лет

Родители детей-инвалидов могут получить досрочную пенсию, если страховой стаж отца не менее 20 лет, а матери — 15 лет. Пенсию может оформить либо отец в 55 лет, либо мать — в 50.

Инвалиды и их опекуны также могут выйти на пенсию досрочно.

Условия назначения досрочной пенсии инвалидам и их опекунам

| Вид инвалидности | Общий страховой стаж | Возраст выхода на пенсию |

|---|---|---|

| Вследствие военной травмы | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| По зрению, с первой группой инвалидности | 15 лет — для мужчин, 10 лет — для женщин | 50 лет — для мужчин, 40 лет — для женщин |

| Лилипуты и диспропорциональные карлики | 20 лет — для мужчин, 15 лет — для женщин | 45 лет — для мужчин, 40 лет — для женщин |

Вследствие военной травмы

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

По зрению, с первой группой инвалидности

Общий страховой стаж

15 лет — для мужчин, 10 лет — для женщин

Возраст выхода на пенсию

50 лет — для мужчин, 40 лет — для женщин

Лилипуты и диспропорциональные карлики

Общий страховой стаж

20 лет — для мужчин, 15 лет — для женщин

Возраст выхода на пенсию

45 лет — для мужчин, 40 лет — для женщин

Опекуны могут рассчитывать на досрочную пенсию, если они воспитывали инвалидов с детства. В их случае это происходит так: возраст выхода на пенсию уменьшается на год за каждые 1,5 года опеки, но не более чем на 5 лет в общей сложности. При этом у мужчин должен быть наработан страховой стаж не менее 20 лет, а у женщин — не менее 15 лет.

В их случае это происходит так: возраст выхода на пенсию уменьшается на год за каждые 1,5 года опеки, но не более чем на 5 лет в общей сложности. При этом у мужчин должен быть наработан страховой стаж не менее 20 лет, а у женщин — не менее 15 лет.

Кто еще. Досрочная пенсия назначается еще много кому — список должностей и работ прямо указан в законе «О страховых пенсиях».

Другие работники, которые могут досрочно выйти на пенсию

| Работа/профессия | Стаж работы | Общий страховой стаж | Возраст выхода на пенсию |

|---|---|---|---|

| Трактористы-машинисты в сельском хозяйстве, других отраслях экономики, машинисты строительных, дорожных и погрузочно-разгрузочных машин | 15 лет | 20 лет | 50 лет — для женщин. Мужчинам эта льгота недоступна |

| Работа в текстильной промышленности с повышенной интенсивностью и тяжестью | 20 лет | Не имеет значения | 50 лет — для женщин. Мужчинам эта льгота недоступна |

| Рабочие локомотивных бригад, работники в организации перевозок и безопасности движения на ж/д транспорте и метрополитене, водители грузовых автомобилей на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы | 12 лет 6 месяцев — для мужчин, 10 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах | 12 лет 6 месяцев — для мужчин, 10 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Рабочие, мастера на лесозаготовках и лесосплаве | 12 лет 6 месяцев — для мужчин, 10 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Механизаторы комплексных бригад на погрузочно-разгрузочных работах в портах | 20 лет — для мужчин, 15 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Работа в плавсоставе на судах морского, речного флота и флота рыбной промышленности | 12 лет 6 месяцев — для мужчин, 10 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Водители автобусов, троллейбусов, трамваев на регулярных городских пассажирских маршрутах | 20 лет — для мужчин, 15 лет — для женщин | 25 лет — для мужчин, 20 лет — для женщин | 55 лет — для мужчин, 50 лет — для женщин |

| Работа на подземных и открытых горных работах по добыче угля, сланца, руды и других полезных ископаемых, на строительстве шахт и рудников | Не менее 25 лет | Не имеет значения | Независимо от возраста |

| Горнорабочие очистного забоя, проходчики, забойщики на отбойных молотках, машинисты горных выемочных машин | Не менее 20 лет | Не имеет значения | Независимо от возраста |

| Работа на судах морского флота рыбной промышленности по добыче, обработке рыбы и морепродуктов, приему готовой продукции на промысле, на отдельных видах судов морского, речного флота и флота рыбной промышленности | 25 лет — для мужчин, 20 лет — для женщин | Не имеет значения | Независимо от возраста |

Трактористы-машинисты в сельском хозяйстве, других отраслях экономики, машинисты строительных, дорожных и погрузочно-разгрузочных машин

Стаж работы

15 лет

Общий страховой стаж

20 лет

Возраст выхода на пенсию

50 лет — для женщин. Мужчинам эта льгота недоступна

Работа в текстильной промышленности с повышенной интенсивностью и тяжестью

Стаж работы

20 лет

Общий страховой стаж

Не имеет значения

Возраст выхода на пенсию

50 лет — для женщин. Мужчинам эта льгота недоступна

Рабочие локомотивных бригад, работники в организации перевозок и безопасности движения на ж/д транспорте и метрополитене, водители грузовых автомобилей на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы

Стаж работы

12 лет 6 месяцев — для мужчин, 10 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах

Стаж работы

12 лет 6 месяцев — для мужчин, 10 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Рабочие, мастера на лесозаготовках и лесосплаве

Стаж работы

12 лет 6 месяцев — для мужчин, 10 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Механизаторы комплексных бригад на погрузочно-разгрузочных работах в портах

Стаж работы

20 лет — для мужчин, 15 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Работа в плавсоставе на судах морского, речного флота и флота рыбной промышленности

Стаж работы

12 лет 6 месяцев — для мужчин, 10 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Водители автобусов, троллейбусов, трамваев на регулярных городских пассажирских маршрутах

Стаж работы

20 лет — для мужчин, 15 лет — для женщин

Общий страховой стаж

25 лет — для мужчин, 20 лет — для женщин

Возраст выхода на пенсию

55 лет — для мужчин, 50 лет — для женщин

Работа на подземных и открытых горных работах по добыче угля, сланца, руды и других полезных ископаемых, на строительстве шахт и рудников

Стаж работы

Не менее 25 лет

Общий страховой стаж

Не имеет значения

Возраст выхода на пенсию

Независимо от возраста

Горнорабочие очистного забоя, проходчики, забойщики на отбойных молотках, машинисты горных выемочных машин

Стаж работы

Не менее 20 лет

Общий страховой стаж

Не имеет значения

Возраст выхода на пенсию

Независимо от возраста

Работа на судах морского флота рыбной промышленности по добыче, обработке рыбы и морепродуктов, приему готовой продукции на промысле, на отдельных видах судов морского, речного флота и флота рыбной промышленности

Стаж работы

25 лет — для мужчин, 20 лет — для женщин

Общий страховой стаж

Не имеет значения

Возраст выхода на пенсию

Независимо от возраста

Как выйти на пенсию раньше

Чтобы выйти на пенсию раньше, нужно наработать необходимый для профессии или работы стаж. В него войдут периоды, когда человек работал, находился на больничном или ухаживал за ребенком, но не более 6 лет.

Правила подсчета и подтверждения страхового стажа

Когда и куда обращаться

Обращаться следует в пенсионный фонд по месту жительства или в МФЦ. Обратиться можно в любое время после того, как накопили нужный стаж.

Необходимые документы

Чтобы оформить пенсию, нужно подать заявление о ее назначении. К нему необходимо приложить паспорт, СНИЛС и трудовую книжку.

В ПФР есть все сведения о стаже, так как работодатели ежемесячно подают туда сведения о выплатах за своих работников. Если у ПФР вдруг не оказалось информации о стаже, то подтвердить его могут:

- Трудовые договоры.

- Договоры гражданско-правового характера.

- Лицевые счета и ведомости на выдачу зарплаты.

- Выписки из приказов.

- Справки, которые уточняют особый характер и условия работы.

- Копии лицевых счетов из архивов.

У всех документов, которые подтверждают периоды работы, должны быть номер и дата выдачи. В них должны быть указаны ФИО будущего пенсионера, дата его рождения, место работы, период работы, профессия.

Образец заявления можно скачать на сайте ПФР.

Сроки рассмотрения и назначения

Заявление рассмотрят в течение 10 рабочих дней. Пенсию назначат со дня обращения за ней, но не ранее дня, когда появилось право на пенсию.

До дня обращения пенсию могут назначить, если обращение последовало в течение 30 дней с момента увольнения. В этом случае пенсию назначат со дня, следующего за днем увольнения с работы.

Могут ли отказать в досрочном выходе

Пенсионный фонд может отказать в выплате досрочной пенсии, если не хватает специального стажа. Или если заявитель не представил документы, которые подтверждают стаж, а у ПФР нет информации о том, что заявитель работал в таком-то месте.

Расчет размера пенсионных выплат

Формула расчета пенсионных выплат в общем случае такая:

Фиксированная выплата + ИПК × Стоимость ИПК.

Для тех, кто выходит на пенсию по выслуге лет, формула другая. Она зависит от зарплаты во время работы. Например, космонавтам платят 55% денежного довольствия.

Кто может выйти на пенсию досрочно

- Мужчины и женщины, которые служили по контракту: военные, госслужащие, космонавты, летчики.

- Работники, которые трудились в особых и тяжелых условиях, на Крайнем Севере и приравненных к нему местностях.

- Медработники, педагоги, артисты. Право на досрочную пенсию появляется у них не сразу после отработки нужного стажа.

- Предпенсионеры, если их сократили или уволили в связи с ликвидацией предприятия и они не могут найти другую работу.

- Многодетные матери.

- Женщины со стажем работы 37 лет и мужчины со стажем 42 года.

Департамент по труду и социальной защите населения Костромской области: Ветераны труда

Вопросы – ответы о присвоении

гражданам званий «Ветеран труда» и «Ветеран труда Костромской области»

1) Каким нормативным актом Костромской области определен порядок и условия присвоения звания «Ветеран труда» и «Ветеран труда «Костромской области»?

В Костромской области порядок и условия присвоения звания «Ветеран труда» определен постановлением губернатора Костромской области от 13 августа 2008 года № 289 «О присвоении званий «Ветеран труда» и «Ветеран труда Костромской области».

2) Какие изменения внесены в 2016 году в федеральное и областное законодательство в части присвоения звания «Ветеран труда»?

Начиная с 1 июля 2016 года на основании статьи 7 Федерального закона от 12 января 1995 года №5-ФЗ «О ветеранах» звание «Ветеран труда» присваивается:

лицам, награжденным ведомственными знаками отличия в труде по состоянию на 30 июня 2016 года при наличии трудового (страхового) стажа, учитываемого для назначения пенсии, не менее 25 лет для мужчин и 20 лет для женщин или выслуги лет, необходимой для назначения пенсии за выслугу лет в календарном исчислении;

лицам, награжденным орденами или медалями СССР или Российской Федерации, либо удостоенным почетных званий СССР или Российской Федерации, либо награжденным почетными грамотами Президента Российской Федерации или удостоенным благодарности Президента Российской Федерации, либо награжденным ведомственными знаками отличия за заслуги в труде (службе) и продолжительную работу (службу) не менее 15 лет в соответствующей сфере деятельности (отрасли экономики) и имеющим трудовой (страховой) стаж, учитываемый для назначения пенсии, не менее 25 лет для мужчин и 20 лет для женщин или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

лицам, начавшим трудовую деятельность в несовершеннолетнем возрасте в период Великой Отечественной войны и имеющим трудовой стаж не менее 40 лет для мужчин и 35 лет для женщин.

3) Какие награждения принимаются к рассмотрению после 1 июля 2016 года для присвоения звания «Ветеран труда»?

Порядок учреждения ведомственных знаков отличия, дающих право на присвоение звания «Ветеран труда» (далее – Порядок), федеральными министерствами, федеральными службами и федеральными агентствами, руководство деятельностью которых осуществляет Правительство Российской Федерации, утвержден постановлением Правительства Российской Федерации от 25.06.2016 № 578.

После 1 июля 2016 года в соответствии с Порядком федеральный орган исполнительной власти вправе учредить один знак отличия в труде, дающий право на присвоение звания «Ветеран труда». Федеральные службы и федеральные агентства, подведомственные федеральным министерствам, руководство деятельностью которых осуществляет Правительство Российской Федерации, не вправе учреждать знаки отличия, дающие право на присвоение звания «Ветеран труда».

4) Какие награждения принимаются к рассмотрению до 1 июля 2016 года для присвоения звания «Ветеран труда»?

К ведомственным знакам отличия в труде относятся награды, учрежденные федеральными органами исполнительной власти Российской Федерации (министерства, службы, агентства) за особые отличия в труде (службе) и продолжительный добросовестный труд. В положениях о данных наградах, указывается, что они являются ведомственными.

К ведомственным знакам отличия в труде относят почетные звания, заслуженные звания работников отрасли (ведомства), нагрудные знаки, ведомственные медали, почетные грамоты, благодарности, почетные дипломы, почетные знаки, нагрудные значки.

Также учитываются государственные и другие награды, решение о награждении которыми принято от имени Президиума Верховного Совета СССР, РСФСР, Совета Министров СССР, РСФСР, Верховного суда СССР, Прокуратуры СССР, министерств и ведомств СССР, РСФСР, в том числе совместно с центральными комитетами профсоюзов отраслей народного хозяйства, Президентом Российской Федерации, Председателем Правительства Российской Федерации, председателями Совета Федерации Федерального собрания Российской Федерации, Государственной Думы Федерального собрания Российской Федерации, руководителем Администрации Президента Российской Федерации, председателями Конституционного суда Российской Федерации, Верховного суда Российской Федерации, Высшего Арбитражного суда Российской Федерации, Генеральным прокурором Российской Федерации.

5) Какие награждения не учитываются при присвоении звания «Ветеран труда»?

Награды Центросоюза, Федерации независимых профсоюзов, ДОСААФ, РОСТО,ЦК ВЛКСМ, Росохотрыболовсоюза, Всероссийского общества инвалидов, знак «Почетный донор России», знак «Почетный донор СССР», награды, учрежденные коммерческими (акционерными обществами) и некоммерческими организациями (федеральными государственными унитарными предприятиями, фондами, палатами), корпорациями, войсковыми частями, а также медали и дипломы ВДНХ, знак «Ударник коммунистического труда», дипломы, подтверждающие ученое звание или ученую степень, звания, медали, грамоты, дипломы и иные поощрения за участие или победу в спортивных соревнованиях и иных конкурсах, именные часы, денежные премии.

Награды Федеральной службы статистики Российской Федерации (Росстата) за участие в переписи населения, сельскохозяйственной переписи до 01.07.2016 рассматриваются как ведомственные, только в отношении работников, которые состояли в штате органов статистики (согласно записи в трудовой книжке).

6) Кому может быть присвоено звание «Ветеран труда Костромской области»?

В соответствии с Законом Костромской области от 8 июня 2006 года № 32-4-ЗКО «О звании «Ветеран труда Костромской области» звание «Ветеран труда Костромской области присваивается при наличии установленного трудового стажа 40 лет — для мужчин, в том числе 25 лет на территории Костромской области и 35 лет — для женщин, в том числе 23 года на территории Костромской области и одного из следующих награждений Костромской области:

1) награда Костромской области (орден, медаль), учрежденная законом Костромской области;

2) звание «Почетный гражданин Костромской области» или почетное звание Костромской области, учрежденное законом Костромской области;

3) награда губернатора Костромской области — орден «Труд. Доблесть. Честь» или медаль «Труд. Доблесть. Честь»;

4) почетное звание «Заслуженный рационализатор Костромской области» или «Заслуженный изобретатель Костромской области», которое было присвоено на основании постановления Костромской областной Думы от 26 июня 1997 года № 132.

7) Какие награждения не учитываются при присвоении звания «Ветеран труда Костромской области»?

При присвоении звания «Ветеран труда Костромской области» не учитываются почетные грамоты администрации Костромской области и Костромской областной Думы, а также награждения от имени органов исполнительной власти Костромской области (департаменты, управления), муниципальных и областных учреждений, органов местного самоуправления, а также почетные грамоты

8) Какие документы нужно предоставить для присвоения званий «Ветеран труда и «Ветеран труда Костромской области»?

1) заявление;

2) паспорт;

3) если заявитель обращается через своего представителя, то документ, подтверждающий его полномочия;

4) награждение, установленное законодательством;

5) документ, подтверждающий трудовой (страховой) стаж либо выслугу лет в календарном исчислении, необходимый для назначения пенсии по старости или за выслугу лет (для пенсионеров: справка органа, осуществляющего пенсионное обеспечение граждан, либо трудовая книжка для заявителей, не получающих пенсию: справка учреждения, организации, предприятия о трудовом стаже либо выслуге лет, в случае прекращения трудовой деятельности заявителя — трудовая книжка).

9) Куда необходимо обратиться гражданам для присвоения званий «Ветеран труда» и «Ветеран труда Костромской области»?

Для присвоения звания «Ветеран труда Костромской области» и «Ветеран труда» можно обратиться с заявлением (скачать здесь) и документами в ОГКУ «Многофункциональный центр предоставления государственных и муниципальных услуг населению» по месту жительства, через информационный ресурс «Единый портал Костромской области» в виде электронных документов, подписанных электронной подписью, а также отправить заявление и документы почтовым отправлением в ОГКУ «Центр социальных выплат» (156029, г. Кострома, ул. Советская, д.123).

Срок предоставления государственной услуги по присвоению звания «Ветеран труда» и «Ветеран труда Костромской области» составляет 64 рабочих дня со дня регистрации заявления и комплекта документов в МФЦ либо ОГКУ «Центр социальных выплат».

Заявители имеют право на обжалование, оспаривание решений, действий должностных лиц департамента, территориального органа, ОГКУ «ЦСВ», МФЦ при предоставлении государственной услуги в судебном или досудебном (внесудебном) порядке.

Жалоба может быть направлена по почте, через МФЦ,

с использованием сети Интернет, официального сайта департамента, федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)», региональной информационной системы «Единый портал Костромской области», а также может быть принята при личном приеме заявителя.

Выход из традиционного пенсионного плана

Готовы выйти на пенсию сейчас?

На этой странице содержится информация, относящаяся к традиционному пенсионному плану. Чтобы узнать об основах выхода из OPERS, посетите страницу Ready to Retire.Решение уйти на пенсию — это важная веха, требующая тщательного обдумывания и планирования.

У вас есть ряд инструментов и ресурсов, которые помогут вам спланировать выход на пенсию и помогут пройти через процесс подачи заявления на пенсию.

Право выхода на пенсию

для участия в традиционной пенсионной программеПрежде чем подавать заявление о выходе на пенсию, вам необходимо убедиться, что вы соответствуете требованиям для получения пособия.

В соответствии с традиционным пенсионным планом минимальный возраст и требования к получению услуг для каждой пенсионной группы следующие:

| Неуменьшенная выгода | |||||

|---|---|---|---|---|---|

| Группа A | Группа B | Группа C | |||

| Возраст | Сервис | Возраст | Сервис | Возраст | Сервис |

| Любая | 30 | 52 | 31 | 55 | 32 |

| Любые | 32 | ||||

| 65 | 5 | 66 | 5 | 67 | 5 |

| Сниженное пособие | |||||

|---|---|---|---|---|---|

| Группа A | Группа B | Группа C | |||

| Возраст | Сервис | Возраст | Сервис | Возраст | Сервис |

| 55 | 25 | 55 | 25 | 57 | 25 |

| 60 | 5 | 60 | 5 | 62 | 5 |

Неуменьшенная выгода vs.уменьшенная выгода

Вы заметите, что в приведенных выше таблицах представлены требования для получения двух типов льгот — несокращенного и уменьшенного.

Если вы решите досрочно выйти на пенсию при достижении минимальных требований, ваше пособие будет уменьшено. Это отражает более длительный период времени, в течение которого вы будете получать пособие.

Однако, если вы работаете дольше и соответствуете требованиям для получения полной суммы пособия, вы получите свое полное (не уменьшенное) пособие.

Когда я имею право на медицинское обслуживание?

Право на получение пенсииможет не означать, что у вас будет доступ к медицинскому страхованию через OPERS после выхода на пенсию. Медицинское обслуживание не является гарантированной выгодой.

Лучший способ определить, когда вы будете иметь право на пенсию и медицинское обслуживание, — это получить оценку выхода на пенсию. Вы можете сделать это через свою онлайн-учетную запись или позвонив в отдел обслуживания участников OPERS по телефону 1-800-222-7377.

Если вы планируете выйти на пенсию в ближайшие несколько лет, важно понимать структуру программы медицинского обслуживания OPERS и изменения в праве на участие с января.1, 2022.

Если вы планируете выйти на пенсию в ближайшие несколько лет и у вас есть конкретные вопросы о том, как эти изменения повлияют на вас, позвоните нам по телефону 1-800-222-7377.

Заявление о выходе на пенсию

для получения традиционного пенсионного планаЧтобы подать заявление о выходе на пенсию из традиционного пенсионного плана, вам необходимо заполнить заявление о выходе на пенсию из традиционного пенсионного плана.

Вы можете сделать это самостоятельно через свою онлайн-учетную запись OPERS или с консультантом, который проведет вас через каждый этап подачи заявки.

Варианты оплаты вашей пенсии

При подаче заявления о выходе на пенсию вам также будет предложено выбрать варианты пенсионных выплат. От них будет зависеть, как вы будете получать ежемесячное пенсионное пособие.

Когда вы выходите на пенсию из традиционного пенсионного плана, у вас есть два варианта:

Вы можете получать пожизненное ежемесячное пособие

Вы можете выбрать один из трех тарифных планов для получения ежемесячного пособия:

- План одиночной жизни

- План совместной жизни

- Многократный план жизни

Более подробную информацию о планах выплат можно найти в брошюре Выход на пенсию — традиционный пенсионный план .

Вы можете выбрать вариант частичной единовременной выплаты с уменьшенным ежемесячным пособием

У вас есть вариант частичной единовременной выплаты, или PLOP, который позволяет вам первоначально получать единовременную выплату вместе с уменьшенным ежемесячным пенсионным пособием.

Если вы выберете этот вариант, вы все равно выберете план платежей для аннуитетной части вашего счета (как указано выше).

Инструменты пенсионного планирования

для традиционного пенсионного планаЛучший способ определить, когда вы будете иметь право на пенсию и медицинское обслуживание, — это получить оценку выхода на пенсию. Вы можете сделать это через свою онлайн-учетную запись или позвонив в отдел обслуживания участников OPERS по телефону 1-800-222-7377.

Прогнозирование пенсий и медицинских услуг из своего онлайн-аккаунта

Готовые к пенсионным семинарам

Если вы достигнете своего пенсионного права в течение пяти лет, рассмотрите возможность посещения семинара «Готовы к выходу на пенсию». Во время этого семинара вы узнаете больше о процессе подачи заявления на пенсию, а также об инструментах и ресурсах, которые помогут вам принять решение о выходе на пенсию.

ОПЕРЫ Образование

OPERS предлагает различные семинары, вебинары и записанные презентации, чтобы узнать больше о вашем выходе на пенсию.

Посетите страницу ресурсов, чтобы узнать больше.

Консультации OPERS

Консультации — это идеальный способ узнать все, что вам нужно знать до выхода на пенсию. Вы встретитесь с опытным профессионалом OPERS, который проведет вас через все аспекты выхода на пенсию.

Вы можете запланировать консультацию в любое время из своей онлайн-учетной записи или по телефону 1-800-222-7377.

Только каждый пятый солдат получает пенсию, которая позволяет ему выйти на пенсию в 40 лет — Quartz

Жизнь в армии непроста, но если вы прослужите достаточно долго, то, по крайней мере, финансовое вознаграждение будет большим.

Вооруженные силы США предлагают очень щедрые пенсионные пособия — после 20 лет службы участники могут выйти на пенсию с 50% своей последней зарплаты на всю оставшуюся жизнь. Поскольку это позволяет большинству выйти на пенсию в возрасте около 40 лет, выплаты могут длиться очень долго (и они также корректируются с учетом инфляции).В 2015 году американские военные выплатили 57 миллиардов долларов пенсионных пособий (pdf) более чем 2 миллионам ветеранов, или почти 10% их годового бюджета.

По оценкам военных, чистая приведенная стоимость пенсии при выходе на пенсию составляет около 200 000 долларов для рядового солдата и 700 000 долларов для офицера. (Напомним, однако, что выплаты гарантированы пожизненно, поэтому значение с поправкой на риск стоит гораздо больше.) Этого достаточно для получения элементарного дохода самостоятельно или, что чаще используется для пополнения заработка ветеранов на их второй карьере.Но только 17% действующих военнослужащих остаются достаточно долго, чтобы забрать его.

До недавнего времени, если военнослужащие уходили до 20 лет службы, они не получали пенсионных пособий. Это приводит к тому, что известно как «обрыв» около 20-летней отметки. С учетом очевидных опасностей, связанных с службой, и стресса, который она создает для семей, в первые годы убытки очень высоки. Ситуация становится интереснее около 10-летней отметки, когда ставки стабилизируются. Затем значительная часть тех, кто достигает 20-летнего стажа, выходит на пенсию при первой возможности и получает пенсию.20-летний балл также часто соответствует решающему моменту повышения или прекращения продвижения по службе; участники, которые остаются дольше, могут выйти на пенсию через 40 лет с выплатой пенсии в размере 100% от их последней зарплаты.

Отчет Комиссии по модернизации военного вознаграждения и пенсионного обеспечения

По словам майора Брэндона Арчулеты, эксперта по военной пенсионной политике, преподающего политологию в Вест-Пойнте, пенсия служит «золотыми наручниками» для солдат и офицеров, когда они достигают полпути -к пенсионному пункту со стажем работы 10 лет.«Как только они дошли до этого момента, военнослужащие в конечном итоге берут на себя менее желательные задания [вместо того, чтобы уходить из армии], например Ft. Полк Луизиана, Корея или Аляска », — говорит он.

По этой причине пенсия — мощный инструмент. Она предлагает предсказуемость повторного призыва определенной группы военнослужащих и рычаги воздействия на них, когда они будут заблокированы.

Но пенсия также усугубляет неравенство внутри вооруженных сил, а именно разрыв между долей офицеров и рядовых солдат, которые в конечном итоге попадают в армию. сбор пособия (49% офицеров против 17% в целом).Возможно, это не самый эффективный способ расходовать военные ресурсы, потому что, возможно, офицеры, составляющие около 20% личного состава действующей службы, меньше нуждаются в такой щедрой пенсии. Они, как правило, более квалифицированные и образованные, а это означает, что у них больше шансов заработать после того, как они уволятся из армии.

Пенсия служит «золотыми наручниками» военнослужащим по достижении 10 лет службы.

Военные тоже не защищены от требований миллениалов, которые не так лояльны к работодателям, как некоторые старшие поколения.Ссылаясь на давление со стороны более молодых и более мобильных военнослужащих, комиссия 2015 года предложила добавить учетные записи типа 401 (k) к пакетам оплаты военных, которые законодатели одобрили в прошлом году.

Начиная с 2018 года выплаты после 20 лет службы становятся немного менее щедрыми и составляют 40% от последней зарплаты участника вместо 50%. Но теперь также существует план с установленными взносами, к которому может присоединиться каждый, при этом часть средств, которые они вкладывают, соответствует их работодателю, как и в большинстве традиционных корпоративных пенсионных планов.Это означает, что все военнослужащие могут уйти с некоторыми пенсионными сбережениями, независимо от их стажа службы.

Это может резко изменить то, как действуют военные. У зачисленных военнослужащих теперь есть стимул оставаться там дольше, но они не обязаны оставаться после того, как пройдут символически важный 10-летний рубеж. Арчулета говорит, что еще слишком рано говорить о том, повлияют ли реформы на карьерный рост.

В большинстве частных и государственных организаций сотрудники агрессивно сопротивляются сокращению пенсионных пособий.Но реформы военного пенсионного обеспечения были хорошо восприняты, и более половины военнослужащих высказались за них. Несомненно, это связано с тем, что большая часть сил, а именно 83% рядовых солдат, уволившихся до того, как начнется их пенсионное пособие, выиграют от реформ.

Пора выходить на пенсию На пенсию

Вкратце об идее

Ваша компания сталкивается с надвигающейся угрозой конкурентоспособности: острой нехваткой талантливых сотрудников. В ближайшие десятилетия, когда бэби-бумеры выходят на пенсию и уровень рождаемости снижается, молодых людей, которые будут выходить на работу, не хватит, чтобы заменить пенсионеров.Найти новых рабочих будет труднее. Ценные навыки, неявные знания и отношения, накопленные пожилыми работниками, уйдут из вашей организации.

Как не допустить, чтобы массовый выход на пенсию лишил ваш бизнес талантов? Замените традиционное понятие выхода на пенсию — когда люди перестают работать в определенном возрасте — на более гибкое, которое побуждает людей вносить пожизненный вклад в вашу компанию. Завоевывайте сердца и умы зрелых работников, создавая культуру, уважающую их опыт.Разработайте программы удержания, которые возвращают бэби-бумеров, такие как гибкий график работы, задания, которые помогают им овладеть новыми навыками, и возможности работать по контракту с частичной занятостью после выхода на пенсию.

Многие пожилые работники не хотят, чтобы их жизнь была полностью посвящена отдыху. Они жаждут учиться, расти и пробовать новое. Уходите на пенсию в традиционном понимании этого слова, и вы укрепите свои связи со старшими сотрудниками — до того, как конкуренты смогут их схватить.

Идея на практике

Для возобновления работы старших сотрудников:

Создайте культуру, которая уважает опыт

В большинстве случаев рабочая среда отталкивает людей старше 50 лет: в объявлениях о найме делается упор на «энергию», «быстрый темп» и другие качества молодежи.Старшие работники получают менее половины обучения, которое получают их более молодые коллеги. Чтобы вернуть сердца и умы бэби-бумеров, используйте стратегии найма, программы обучения и корпоративные коммуникации, чтобы донести мысль о том, что вы цените опыт и знания. Пример:

Компания розничной торговли CVS создала благоприятную атмосферу для пожилых сотрудников. У него нет обязательного пенсионного возраста. Половина из 3400 штатных сотрудников, работающих полный рабочий день, старше 50 лет. В информационных бюллетенях компании подчеркивается продуктивность и эффективность пожилых сотрудников.За последние 12 лет в CVS более чем вдвое увеличилось количество сотрудников старше 50 лет.

Предлагаю гибкую работу

Многие зрелые работники хотят продолжать работать, но с меньшими трудозатратами и трудностями. Предложите пожилым работникам гибкий график работы — разделение работы, удаленная работа, сжатые рабочие недели, неполный рабочий день. Но структурируйте их так, чтобы участники не были отстранены или упущены из виду при продвижении. Вы, и , ваши пожилые работники выиграете. Пример:

В компании ARO Incorporated, занимающейся аутсорсингом бизнес-процессов, производительность упала, поскольку оборот достиг колоссальных 25%.Чтобы возродить производительность, компания обновила технологию, чтобы около 100 сотрудников call-центра могли работать вне офиса. Затем он активно набирал бэби-бумеров на эти рабочие места. Зрелые сотрудники оказались отличной парой для более старших клиентов ARO, которым нравилось обсуждать с ними общие проблемы. Оборот упал до 7%, а производительность выросла на 15%. И компания смогла расшириться, не переезжая в более крупный и дорогой объект.

Введение гибкого выхода на пенсию

Некоторые правительственные постановления запрещают пожилым работникам откладывать выход на пенсию в пользу гибкого графика работы.Чтобы обойти эти ограничения, разрешите сотрудникам регулярно выходить на пенсию, а затем, после определенного перерыва в работе, возвращаться в качестве независимых подрядчиков, работающих неполный рабочий день. Пример:

Программа Retiree Casual, разработаннаяAerospace Corporation, позволяет долгосрочным сотрудникам выходить на пенсию с полными льготами в возрасте 55 лет и старше. Затем они могут работать на основе проектного консультирования до 1000 часов в год при прежней базовой заработной плате или меньше, в зависимости от обязанностей. Восемьдесят процентов пенсионеров записываются в систему, а некоторые начинают снова на следующий день после выхода на пенсию.Большинству из них исполнилось 60 лет, некоторым больше 80. Программа обеспечивает Aerospace «корпоративную память», сохраняет знания и помогает передавать их другим.

В последние несколько лет компании были настолько сосредоточены на сокращении штатов, чтобы сдержать расходы, что в значительной степени игнорировали надвигающуюся угрозу своей конкурентоспособности, подобной которой они никогда раньше не испытывали: острая нехватка талантливых сотрудников. Население в целом стареет, а вместе с ним и трудовые ресурсы. Люди живут дольше и здоровее, а уровень рождаемости находится на исторически низком уровне.В то время как ряды самых молодых рабочих (в возрасте от 16 до 24 лет, согласно группировкам Бюро статистики труда) вырастут на 15% в этом десятилетии по мере того, как дети бэби-бума попадают в рабочую силу, сегмент работников в возрасте от 25 до 34 лет растет всего лишь на вдвое меньше, а численность рабочей силы в возрасте от 35 до 44 лет — основные годы для развития руководителей — фактически сокращается.

Кто будет руководить вашей компанией?

В США общие темпы роста рабочей силы резко падают.После достижения пика почти 30% в 1970-х годах (когда бэби-бумеры, а также беспрецедентного числа женщин вошли в состав рабочей силы) и удержания относительно стабильного уровня на уровне 12% в течение 1990-х годов, а затем и в текущем десятилетии, этот показатель, по прогнозам, снизится и после этого стабилизируется на 2–3% за десятилетие. Это означает, что к 2020 году ежегодный рост составит менее 1%, а к 2020 году — 0,2%. Между тем возрастное распределение резко меняется. Доля работников старше 55 лет снизилась с 18% в 1970-х годах до менее 11% в 2000 году, но, по прогнозам, к 2015 году она увеличится до 20%.Другими словами, мы недавно преодолели рекордно низкий уровень концентрации пожилых работников. Когда мы привыкли к относительно небольшому количеству зрелых сотрудников, мы должны начать учиться привлекать и удерживать гораздо больше из них.

В течение следующих 15 лет 80% прироста рабочей силы местного населения в Северной Америке — и тем более в большей части Западной Европы — будет приходиться на когорту старше 50 лет. В следующее десятилетие или около того, когда бэби-бумеры — 76 миллионов человек, родившихся в период с 1946 по 1964 год, более четверти всех американцев — начнут достигать шестидесяти лет и задумываться о выходе на пенсию, молодых людей, которые будут трудоустроены, почти не будет. чтобы компенсировать исход.Бюро статистики труда прогнозирует нехватку 10 миллионов рабочих в Соединенных Штатах в 2010 году, а в странах, где уровень рождаемости намного ниже уровня воспроизводства населения (особенно в Западной Европе), нехватка возникнет раньше, станет более серьезной и остаются хроническими.

Проблема не только в отсутствии тел. Навыки, знания, опыт и отношения теряются каждый раз, когда кто-то уходит на пенсию, и им нужно время и деньги, чтобы восполнить их. Учитывая неизбежный разрыв во времени между спросом на навыки и способностью образовательной системы их предоставить, мы увидим особенно явную нехватку навыков в быстрорастущих технических областях, таких как здравоохранение.Более того, сотрудники — это ваше лицо на рынке. Хороший бизнес — иметь сотрудников, которые отражают этнический, пол и, да, возрастной состав вашей клиентской базы, особенно когда эти клиенты состоятельны. Бэби-бумеры будут самым финансово влиятельным поколением зрелых потребителей за всю историю; Сегодняшние взрослые люди контролируют более 7 триллионов долларов богатства в Соединенных Штатах — 70% от общей суммы. Поскольку население преклонного возраста и покупательная способность все больше сосредоточивается в руках пожилых клиентов, компании захотят показать своим клиентам зрелое лицо — и тем не менее, эти лица будут пользоваться большим спросом.

Проблема довольно ясна. Работать будет труднее. Неявные знания будут постепенно таять прочь от вашей организации. И самая острая нехватка рабочих пострадает от возрастной группы, связанной с руководящими должностями и ключевыми позициями, ориентированными на клиентов. Хорошая новость заключается в том, что решение уже под рукой: точно так же, как компании учатся предлагать услуги стареющему населению, они также могут научиться привлекать и нанимать пожилых работников.

И все же, несмотря на неопровержимые доказательства старения рабочей силы, многие менеджеры могут сразу же вывести свои компании из демографического обрыва.Согласно недавнему опросу, проведенному Обществом управления человеческими ресурсами, две трети работодателей США не принимают на работу активных работников старшего возраста. Более того, более половины активно не пытаются сохранить ключевые; 80% не предлагают никаких специальных положений (например, гибкий график работы), чтобы учесть интересы зрелых работников; и 60% руководителей говорят, что их компании не учитывают старение персонала в своих долгосрочных бизнес-планах. Вместо этого, полагаясь на ошибочное предположение, что будущее будет населен растущим пулом талантливых и лояльных молодых работников, компании систематически предлагают пожилым работникам «пакет» и выводят людей из состава рабочей силы, начиная с высших возрастных категорий.