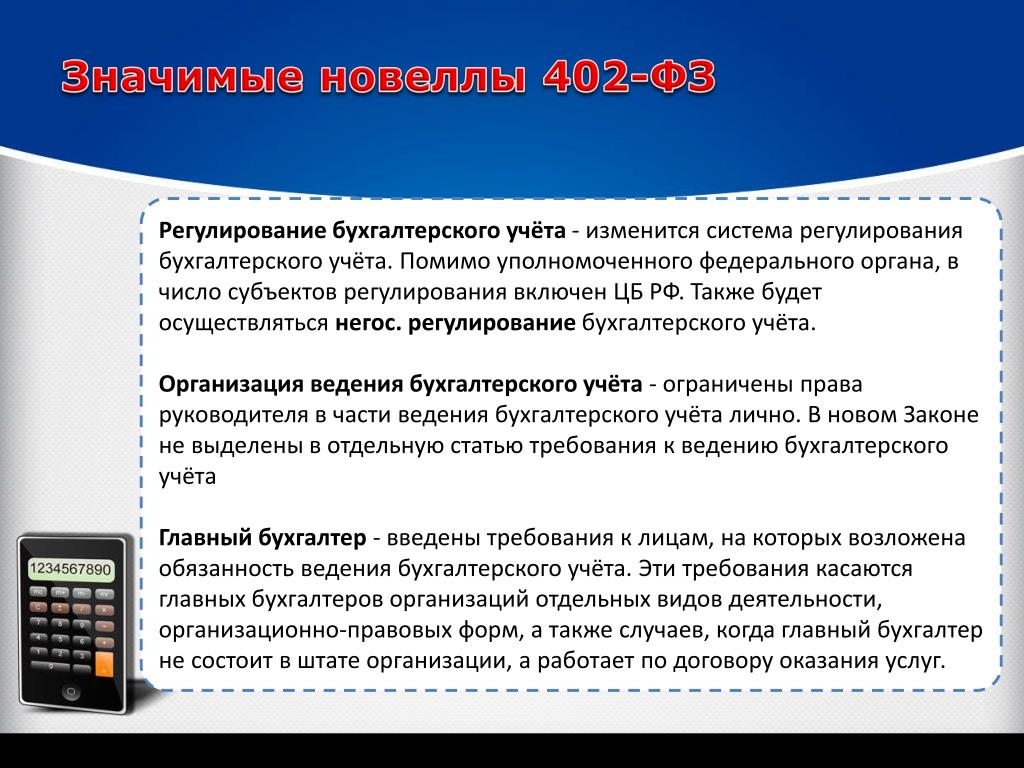

Новый закон «О бухгалтерском учете»: права и обязанности главного бухгалтера

В предлагаемой статье профессор М.Л. Пятов (СПбГУ) продолжает знакомить наших читателей с содержанием предписаний нового Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Данный материал посвящен рассмотрению определяемых новым Законом прав и обязанностей главного бухгалтера организации в части устанавливаемых квалификационных требований к его должности, а также порядку решения противоречий и споров между руководителями и главными бухгалтерами организаций.

Содержание

- Новый закон «О бухгалтерском учете»: права и обязанности главного бухгалтера

Рассматривая положения нового Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 2011 года), мы подошли к нормам с наиболее волнующим содержаниям — предписаниям, определяющим права и обязанности главного бухгалтера.

Их важность и степень вносимых в соответствующие положения изменений требуют отдельного рассмотрения данных предписаний Закона 2011 года.

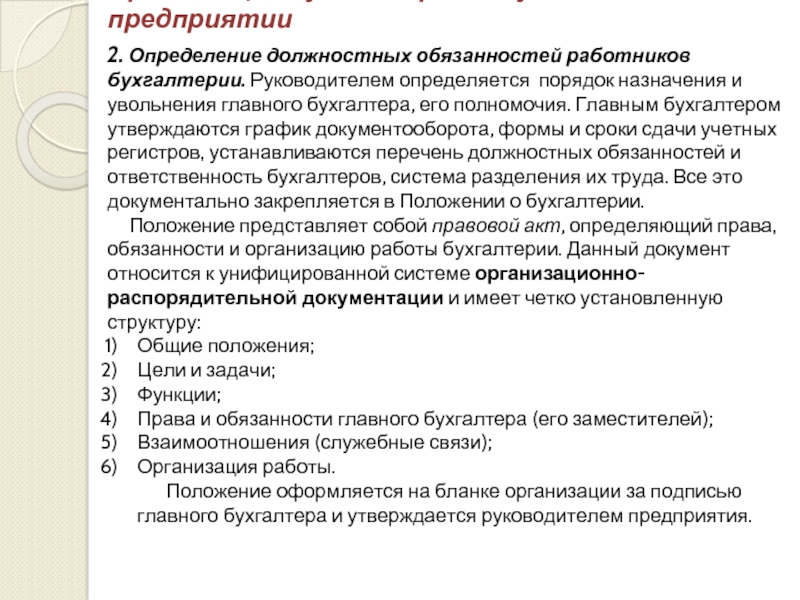

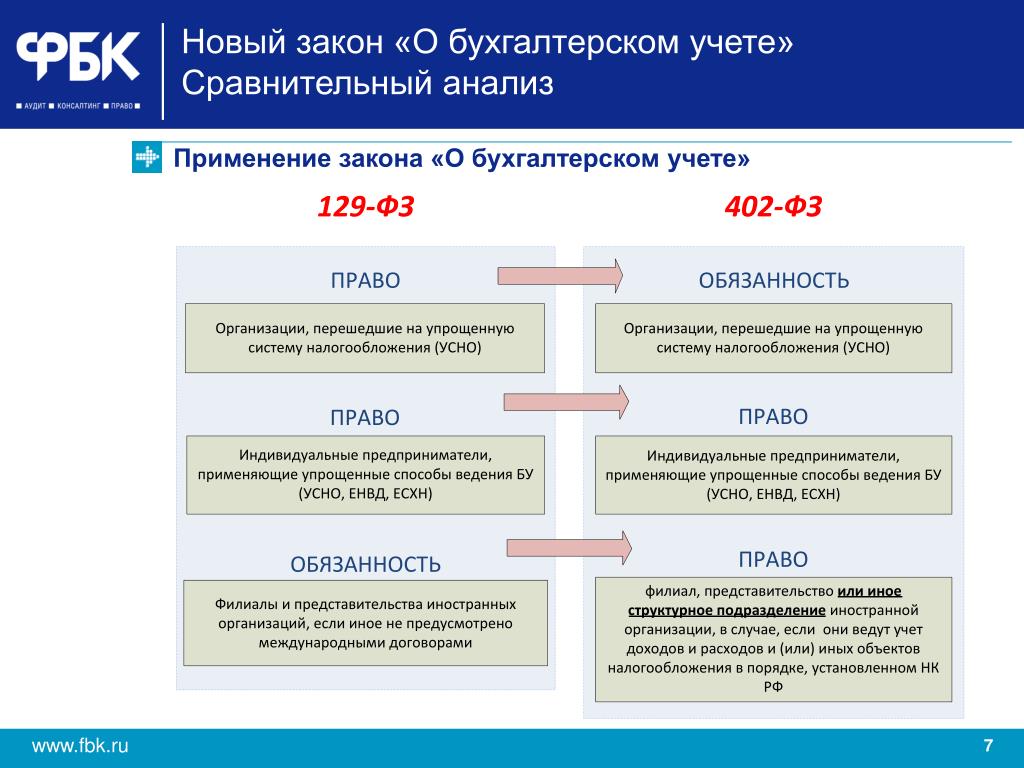

Если в Федеральном законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее — Закон 1996 года) нормам о главном бухгалтере была посвящена отдельная статья 7 «Главный бухгалтер», то в Законе 2011 года положения, определяющие права и обязанности главного бухгалтера, квалификационные требования к этой должности, представлены в рамках статьи 7 «Организация ведения бухгалтерского учета».

Квалификационные требования

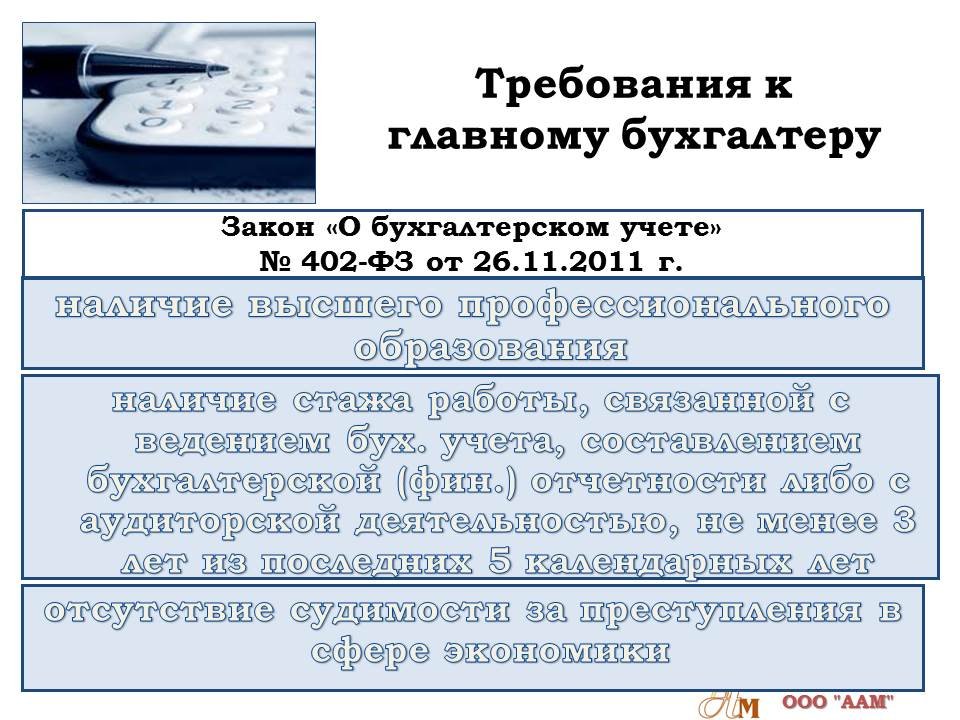

Закон 2011 года впервые на уровне федерального законодательства определяет обязательные квалификационные требования к главному бухгалтеру. Предписания Закона 1996 года таких требований не не выдвигали. Однако их существование далеко не ново для практики бухгалтерского учета.

Требования относительно необходимой квалификации главного бухгалтера содержит формально не утратившее силу до настоящего времени «Положение о главных бухгалтерах», утвержденное Постановлением Совета Министров СССР от 24. 01.1980 № 59, согласно пункту 5 которого «на должность главного бухгалтера назначаются лица, имеющие высшее специальное образование». «В необходимых случаях, — устанавливает пункт 5 Положения, — по решению вышестоящего органа на должность главного бухгалтера может быть назначено лицо, не имеющее высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет».

01.1980 № 59, согласно пункту 5 которого «на должность главного бухгалтера назначаются лица, имеющие высшее специальное образование». «В необходимых случаях, — устанавливает пункт 5 Положения, — по решению вышестоящего органа на должность главного бухгалтера может быть назначено лицо, не имеющее высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет».

Уже после выхода в свет Закона 1996 года, в котором, как мы уже сказали, отсутствовали какие-либо требования к квалификации главного бухгалтера организации, Постановлением Минтруда РФ от 21.08.1998 № 37 был утвержден «Квалификационный справочник должностей руководителей, специалистов и других служащих» (далее — Справочник), раздел 1 которого содержал перечень квалификационных требований к должности главного бухгалтера. В Справочнике относительно «требований к квалификации» главного бухгалтера указывается следующее: «высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет».

Говоря о данных требованиях, следует отметить, что данный Справочник является нормативным документом, разработанным Институтом труда и утвержденным Постановлением Минтруда России, однако, он лишь «рекомендован для применения на предприятиях, в учреждениях и организациях различных отраслей экономики». При этом, согласно пункту 10 раздела «Общие положения» «лица, не имеющие специальной подготовки или стажа работы, установленных требованиями к квалификации, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссии в порядке исключения могут быть назначены на соответствующие должности так же как и лица, имеющие специальную подготовку и стаж работы».

Таким образом, до выхода Закона 2011 года квалификационные требования к должности главного бухгалтера носили не более чем рекомендательный характер.

Возможность установления квалификационных требований к отдельным типам должностей устанавливается действующим трудовым законодательством. В соответствии со статьей 6 ТК РФ «к ведению федеральных органов государственной власти в сфере трудовых отношений и иных непосредственно связанных с ними отношений относится принятие обязательных для применения на всей территории Российской Федерации федеральных законов и иных нормативных правовых актов, устанавливающих» в частности «особенности правового регулирования труда отдельных категорий работников».

В соответствии со статьей 6 ТК РФ «к ведению федеральных органов государственной власти в сфере трудовых отношений и иных непосредственно связанных с ними отношений относится принятие обязательных для применения на всей территории Российской Федерации федеральных законов и иных нормативных правовых актов, устанавливающих» в частности «особенности правового регулирования труда отдельных категорий работников».

Следует отметить, что уже сам Трудовой кодекс содержит ряд предписаний относительно специфики трудовых отношений лиц, занимающих должность главного бухгалтера.

Так, согласно статье 70 ТК РФ, определяющей порядок проведения испытаний при приеме на работу, «при заключении трудового договора в нем по соглашению сторон может быть предусмотрено условие об испытании работника в целях проверки его соответствия поручаемой работе». При этом, согласно общему правилу, «срок испытания не может превышать трех месяцев, а для… главных бухгалтеров и их заместителей… — шести месяцев, если иное не установлено федеральным законом».

Статьей 75 ТК РФ предусмотрено, что «при смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права собственности имеет право расторгнуть трудовой договор с… главным бухгалтером».

Согласно статье 81 ТК РФ, устанавливающей правила расторжения трудового договора по инициативе работодателя, основанием для такового может служить принятие «необоснованного решения… главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации».

Статья 145 ТК РФ специально определяет правила оплаты труда руководителей организаций, их заместителей и главных бухгалтеров.

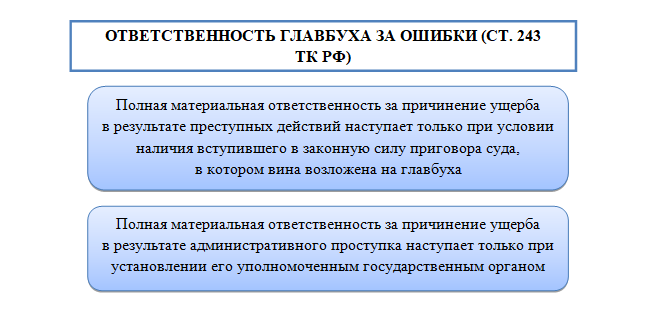

Согласно статье 243 ТК РФ, «материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с… главным бухгалтером».

В соответствии со статьей 59 ТК РФ по соглашению сторон трудовой договор, заключаемый с главным бухгалтером, может быть срочным, независимо от организационно-правовых форм и форм собственности заключающей его организации.

Все приведенные нормы ТК РФ дают основание утверждать, что должность главного бухгалтера с точки зрения трудового законодательства имеет совершенно определенную специфику регулирования связанных с ее исполнением трудовых отношений. Этому общему посылу ТК РФ полностью соответствуют и рассматриваемые нами нормы статьи 7 Закона 2011 года, согласно которой,

|

4 ст. 7).

4 ст. 7).Специально пунктом 6 статьи 7 Закона 2011 года определяется, что физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать всем вышеуказанным (п. 4 ст. 7 Закона) квалификационным требованиям. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего таким требованиям (п. 6 ст. 7 Закона).

Отдельно устанавливается, что «главный бухгалтер кредитной организации должен отвечать требованиям, установленным Центральным банком Российской Федерации» (п.7 ст. 7 Закона 2011 года).

Знакомство с рассматриваемыми положениями Закона 2011 года естественно вызывает вопрос о применимости их к лицам, уже работающим главными бухгалтерами и/или в организациях, оказывающих услуги по ведению бухгалтерского учета на момент вступления Закона в силу. Ответ на него дает пункт 2 статьи 30 Закона 2011 года, согласно которому «положения частей 4 и 6 статьи 7 настоящего Федерального закона не применяются в отношении лиц, на которых по состоянию на день вступления в силу настоящего Федерального закона возложено ведение бухгалтерского учета».

Квалификационные требования и аттестация профессиональных бухгалтеров

Здесь следует вспомнить о том, что уже 14 лет назад утвержденная Постановлением Правительства РФ от 06. 03.1998 № 283 Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, определяя основные направления реформы учета в России, определяла, что «по мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет». Это предполагает «создание ряда авторитетных и представительных профессиональных (саморегулирующихся) объединений, формирование системы профессиональной аттестации бухгалтеров и аудиторов, присоединение к деятельности соответствующих международных профессиональных организаций (Международной федерации бухгалтеров и др.), разработка и широкое общественное признание норм профессиональной этики, организация общественного контроля за профессиональной деятельностью и др». Также в Программе говорилось о том, что в ходе ее реализации «будет предусмотрено широкое участие в реформировании бухгалтерского учета Института профессиональных бухгалтеров и иных профессиональных организаций».

03.1998 № 283 Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, определяя основные направления реформы учета в России, определяла, что «по мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет». Это предполагает «создание ряда авторитетных и представительных профессиональных (саморегулирующихся) объединений, формирование системы профессиональной аттестации бухгалтеров и аудиторов, присоединение к деятельности соответствующих международных профессиональных организаций (Международной федерации бухгалтеров и др.), разработка и широкое общественное признание норм профессиональной этики, организация общественного контроля за профессиональной деятельностью и др». Также в Программе говорилось о том, что в ходе ее реализации «будет предусмотрено широкое участие в реформировании бухгалтерского учета Института профессиональных бухгалтеров и иных профессиональных организаций».

На основании данной Программы в том же 1998 году Институтом профессиональных бухгалтеров России (протокол № 14 от 29.09.1998) было утверждено Положение об аттестации профессиональных бухгалтеров, которое было одобрено Межведомственной комиссией по реформированию бухгалтерского учета и финансовой отчетности (протокол № 8 от 30.09.1998). Данное Положение определило «порядок аттестации профессиональных бухгалтеров — главных бухгалтеров, бухгалтеров — консультантов (экспертов), бухгалтеров, осуществляющих ведение бухгалтерского учета по договорам с юридическими лицами».

При этом, в пункте 1.5 Положения говорилось о том, что «в организациях, подлежащих обязательному аудиту, назначение специалиста на должность главного бухгалтера рекомендуется производить только при наличии квалификационного аттестата профессионального бухгалтера».

Эта рекомендация получила отклик, и вот уже в 2000 году в Указаниях об объеме форм отчетности, утвержденных приказом Минфина России от 13. 01.2000 № 4н в реквизитах бухгалтерского баланса (формы № 1) появляется указание номера «квалификационного аттестата профессионального бухгалтера», что вызывает бурные волнения в профессиональном сообществе, особенно среди наших коллег, не имевших на тот момент такого аттестата.

01.2000 № 4н в реквизитах бухгалтерского баланса (формы № 1) появляется указание номера «квалификационного аттестата профессионального бухгалтера», что вызывает бурные волнения в профессиональном сообществе, особенно среди наших коллег, не имевших на тот момент такого аттестата.

Разъяснило создавшуюся ситуацию письмо МНС России от 20.04.2001 № АС-6-16/332@ «О наличии в бухгалтерской отчетности организации данных о квалификационном аттестате профессионального бухгалтера», в котором говорилось:

|

.. до внесения соответствующих изменений в Федеральный закон от 21.11.96 N 129-ФЗ «О бухгалтерском учете» требование налоговых органов об обязательном наличии квалификационного аттестата профессионального бухгалтера при представлении налогоплательщиком отчетности в налоговые органы является неправомерным. В то же время, в соответствии с установленным порядком заполнения форм бухгалтерской отчетности при составлении отчетности по установленным формам, организация должна заполнять все предусмотренные указанными формами реквизиты либо проставлять прочерки при отсутствии соответствующих показателей».

.. до внесения соответствующих изменений в Федеральный закон от 21.11.96 N 129-ФЗ «О бухгалтерском учете» требование налоговых органов об обязательном наличии квалификационного аттестата профессионального бухгалтера при представлении налогоплательщиком отчетности в налоговые органы является неправомерным. В то же время, в соответствии с установленным порядком заполнения форм бухгалтерской отчетности при составлении отчетности по установленным формам, организация должна заполнять все предусмотренные указанными формами реквизиты либо проставлять прочерки при отсутствии соответствующих показателей».Шло время, многие наши коллеги стали членами Института профессиональных бухгалтеров и аудиторов России (ИПБ России), сдача ими квалификационных экзаменов повышала уровень их профподготовки, однако, необходимость профессиональной аттестации так и не получила законодательно определенного статуса. При этом формы бухгалтерской отчетности, утвержденные приказом Минфина России от 02. 07.2010 № 66н, указания на номер квалификационного аттестата главного бухгалтера, составившего отчетность, уже не содержат.

07.2010 № 66н, указания на номер квалификационного аттестата главного бухгалтера, составившего отчетность, уже не содержат.

Порядок урегулирования возможных разногласий между руководителем и главным бухгалтером

Мы подошли к рассмотрению очень важной нормы закона, иногда приобретающей решающее значение в работе главного бухгалтера организации — это предписания Закона относительно порядка урегулирования возможных разногласий между главным бухгалтером и руководителем экономического субъекта относительно осуществления хозяйственных операций компании и/или отражения их в бухгалтерском учете.

У этой нормы долгая история, восходящая к упоминавшемуся выше Положению о главном бухгалтере. Мы не случайно упоминаем об этом, давнем для современной учетной практике, документе. Именно его содержание в соответствующей части повлияло на процедуру принятия и содержание положений Закона 1996 года, и отразилось в новых предписаниях Закона 2011 года.

Пунктом 15 Положения о главных бухгалтерах, утвержденного Постановлением Совета Министров СССР от 24. 01.1980 № 59 устанавливалось следующее:

01.1980 № 59 устанавливалось следующее:

|

Всю полноту ответственности за незаконность совершенной операции несет руководитель объединения, предприятия, организации, учреждения, который обязан о принятом им решении немедленно в письменной форме сообщить руководителю вышестоящего органа.

Всю полноту ответственности за незаконность совершенной операции несет руководитель объединения, предприятия, организации, учреждения, который обязан о принятом им решении немедленно в письменной форме сообщить руководителю вышестоящего органа.Правильное понимание данных предписаний возможно только в контексте общей системы норм советского законодательства и определяемой им роли бухгалтерского учета и бухгалтера по обеспечению «контроля за сохранностью социалистической собственности и выполнением плановых заданий» (Постановление Совета Министров СССР от 24. 01.1980 № 59).

01.1980 № 59).

Однако, несмотря на это, процитированные нами предписания Положения о главных бухгалтерах нашли отражение в Положении о бухгалтерском учете и отчетности в РФ, утв. приказом Минфина России от 26.12.1994 № 170, а затем и в содержании Закона 1996 года.

Напомним, что согласно пункту 4 статьи 7 Закона 1996 года «в случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций».

В чем же состоит смысл указанной нормы Закона 1996 года? По содержанию она напоминает пункт 25 Положения о бухгалтерском учете и отчетности в РФ, утв. приказом Минфина России от 26.12.1994 № 170, который устанавливал, что «главному бухгалтеру (бухгалтеру) запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах главный бухгалтер (бухгалтер) письменно сообщает руководителю организации. При получении от руководителя организации письменного распоряжения о принятии указанных документов к учету, главный бухгалтер (бухгалтер) исполняет его. Всю полноту ответственности за незаконность совершенных операций несет руководитель организации». И действительно, соответствующая статья Проекта Закона РФ «О бухгалтерском учете», принятого Государственной Думой 14.07.1995, одобренного Советом Федерации 03.09.1995, фактически повторяла смысл указанных предписаний Положения о бухгалтерском учете и отчетности в РФ. В пункте 4 статьи 7 Проекта Закона говорилось: «документы по хозяйственным операциям, противоречащим законодательству, либо нарушающим договорную или финансовую дисциплину, принимаются главным бухгалтером к исполнению только с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций».

О таких документах главный бухгалтер (бухгалтер) письменно сообщает руководителю организации. При получении от руководителя организации письменного распоряжения о принятии указанных документов к учету, главный бухгалтер (бухгалтер) исполняет его. Всю полноту ответственности за незаконность совершенных операций несет руководитель организации». И действительно, соответствующая статья Проекта Закона РФ «О бухгалтерском учете», принятого Государственной Думой 14.07.1995, одобренного Советом Федерации 03.09.1995, фактически повторяла смысл указанных предписаний Положения о бухгалтерском учете и отчетности в РФ. В пункте 4 статьи 7 Проекта Закона говорилось: «документы по хозяйственным операциям, противоречащим законодательству, либо нарушающим договорную или финансовую дисциплину, принимаются главным бухгалтером к исполнению только с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций».

Однако именно включение в текст Проекта Закона указанной нормы явилось одной из главных причин отклонения его Президентом РФ. В письме Президента РФ от 20.10.1995 № Пр-1561, обосновывающем причины отклонения Проекта Закона говорилось следующее: «Согласно п. 3 ст. 7 Федерального Закона, одной из основных задач главного бухгалтера является обеспечение соответствия осуществляемых хозяйственных операций законодательству Российской Федерации. А в соответствии с п. 4 этой же статьи, главный бухгалтер сознательно по письменному распоряжению руководителя может нарушать законы, принимая к исполнению документы по хозяйственным операциям, противоречащим законодательству либо нарушающим договорную и финансовую дисциплину…. Данная норма — указывалось в письме — не отвечает здравому смыслу и противоречит ч. 2 ст. 15 Конституции Российской Федерации, в соответствии с которой должностные лица и граждане обязаны соблюдать Конституцию РФ и законы».

В письме Президента РФ от 20.10.1995 № Пр-1561, обосновывающем причины отклонения Проекта Закона говорилось следующее: «Согласно п. 3 ст. 7 Федерального Закона, одной из основных задач главного бухгалтера является обеспечение соответствия осуществляемых хозяйственных операций законодательству Российской Федерации. А в соответствии с п. 4 этой же статьи, главный бухгалтер сознательно по письменному распоряжению руководителя может нарушать законы, принимая к исполнению документы по хозяйственным операциям, противоречащим законодательству либо нарушающим договорную и финансовую дисциплину…. Данная норма — указывалось в письме — не отвечает здравому смыслу и противоречит ч. 2 ст. 15 Конституции Российской Федерации, в соответствии с которой должностные лица и граждане обязаны соблюдать Конституцию РФ и законы».

Таким образом, пункт 4 статьи 7 Закона 1996 года в действующей редакции получил значение нормы, уточняющей содержание пункта 3 статьи 1 Закона 1996 года, одной из основных задач учета определявшей «предотвращение отрицательных результатов хозяйственной деятельности организации». С этой точки зрения, пункт 4 статьи 7 Закона 1996 касается разногласий по вопросам экономической целесообразности (эффективности) осуществляемых организациями хозяйственных операций, но никак не соблюдения законодательства.

С этой точки зрения, пункт 4 статьи 7 Закона 1996 касается разногласий по вопросам экономической целесообразности (эффективности) осуществляемых организациями хозяйственных операций, но никак не соблюдения законодательства.

В подтверждение этому рассматривавшийся нами выше пункт 15 Положения о главных бухгалтерах был признан противоречащим федеральному законодательству, недействующим и не подлежащим применению решением Верховного Суда РФ от 17.04.2002. Определением Верховного Суда РФ от 11.07.2002 № КАС 02-331 указанное решение было оставлено без изменения.

Новый Закон «О бухгалтерском учете» также не обошел вниманием вопрос разногласий между руководителем организации и ее главным бухгалтером. Пункт 8 статьи 7 Закона 2011 года гласит следующее:

|

Здесь, учитывая все вышесказанное, хочется обратить самое пристальное внимание читателей на то, что, хотя речь в данной норме закона идет о противоречиях «в отношении ведения бухгалтерского учета», «ответственности за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период», то есть «за созданную в результате этого информацию», никакое распоряжение руководителя никогда не освободит бухгалтера от ответственности за нарушение действующего законодательства, а обращение к руководителю и получение от него письменных распоряжений в соответствующих случаях будет лишь указывать на понимание бухгалтером и его руководителем фактического содержания отражаемых в учете хозяйственных фактов.

Вопросы, регулируемые трудовым законодательством

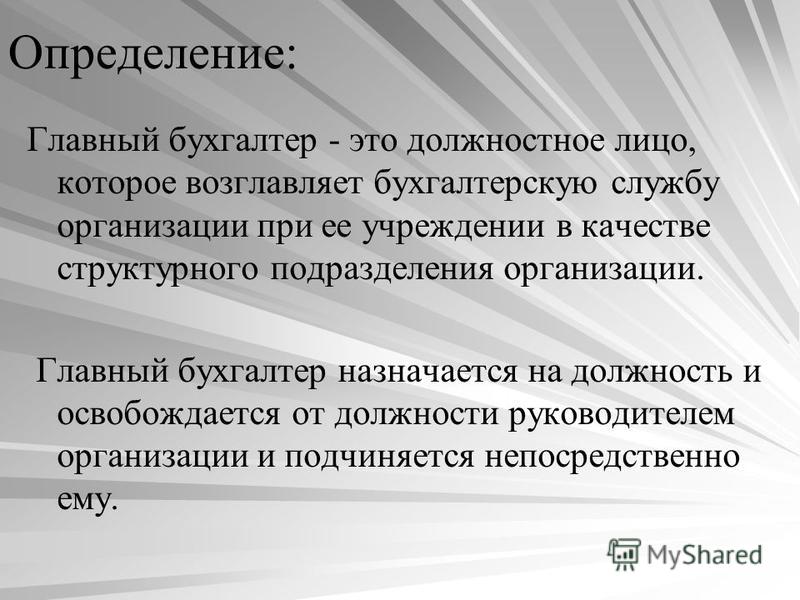

Статья 7 Закона 1996 года, согласно которой главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации (п. 1 ст. 7 Закона 1996 года), «подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности» (п. 2. ст. 7 Закона 1996 года), а также предписание Закона, по которому «требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации» (п. 3 ст. 7 Закона 1996 года) в Законе 2011 года отражения не нашли. То есть данные вопросы, не являясь предметом Закона «О бухгалтерском учете», регулируются в порядке, определяемым действующим трудовым законодательством.

1 ст. 7 Закона 1996 года), «подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности» (п. 2. ст. 7 Закона 1996 года), а также предписание Закона, по которому «требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации» (п. 3 ст. 7 Закона 1996 года) в Законе 2011 года отражения не нашли. То есть данные вопросы, не являясь предметом Закона «О бухгалтерском учете», регулируются в порядке, определяемым действующим трудовым законодательством.

* * *

В следующей статье мы рассмотрим положения Закона 2011 года, касающиеся вопросов первичного документального оформления фактов хозяйственной жизни и ведения регистров бухгалтерского учета.

Новый закон «О бухгалтерском учете»: права и обязанности главного бухгалтера

Права и обязанности главного бухгалтера

Главный бухгалтер – это название профессии, которая с немецкого обозначает «счетовод». Сегодня эта профессия набирает большие обороты. Для человека, работающего по рассматриваемой специальности, предусмотрены свои права и обязанности. В случае их не соблюдения наступает определенный вид ответственности. Все эти положения зафиксированы в федеральном законе.

Сегодня эта профессия набирает большие обороты. Для человека, работающего по рассматриваемой специальности, предусмотрены свои права и обязанности. В случае их не соблюдения наступает определенный вид ответственности. Все эти положения зафиксированы в федеральном законе.

Содержание статьи 402 ФЗ

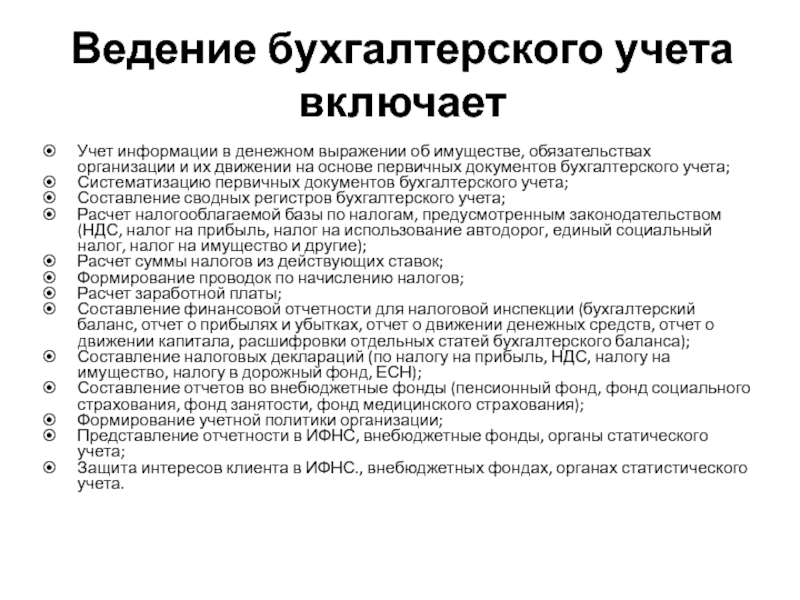

ФЗ РФ «О бухгалтерском учете» сформирован для того, чтобы усовершенствовать систему развития, образования и регулирования бухгалтерского учета. Рассматриваемый закон регламентируют главные понятия и участников бухгалтерского учета, список юридических лиц, к которым этот закон применен.

Федеральный закон включается в себя требования к главному бухгалтеру, которые связаны с ведением первичных, электронных документов и бухгалтерских регистров. С учетом Федерального закона «О бухгалтерском учете» происходит разработка федеральных и отраслевых стандартов бухгалтерского учета. Именно они и регламентируют требования и допустимые методы ведения бухгалтерского учета.

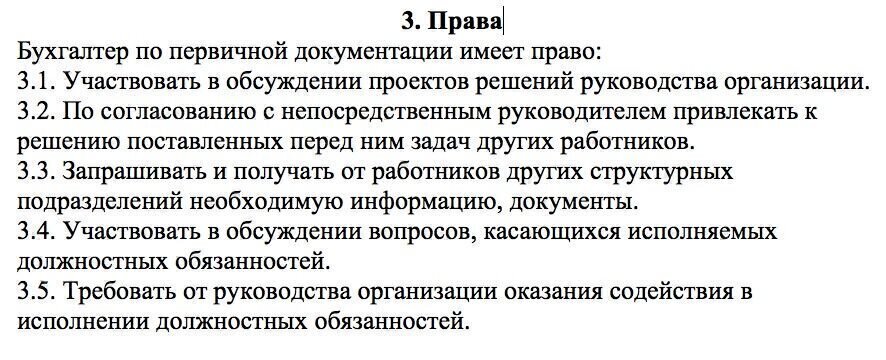

Права главного бухгалтера

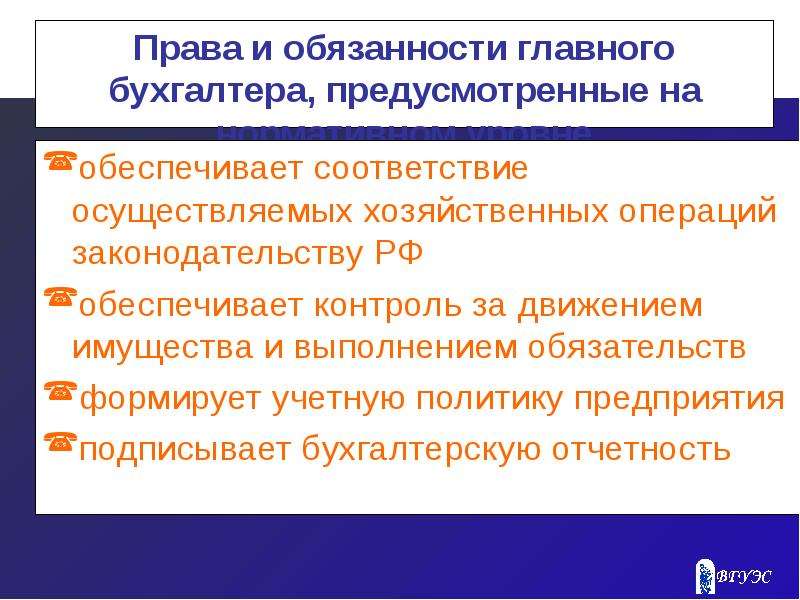

Главный бухгалтер, у которого имеются достаточно обширные обязанности, обладает определенными правами, помимо общепринятых прав граждан по конституции РФ. Самые главные из них (краткое содержание):

- Право ставить свою подпись на документах хозяйственного и финансового характера, которые связаны с вопросами сферы его служебных полномочий.

- Права сотрудничества с другими учреждениями, предприятиями. Цель такого взаимоотношения – это оперативное решение различного рода вопросов в рамках своей компетенции.

- Права делать запрос и поучать документацию относительно вопросов, расположенных в рамках его компетенции.

- Право давать поручения подчиненным ему службам и сотрудникам, а также выполнять контроль их реализации.

Какие существуют виды составов преступлений в уголовном праве, подробно указано в данной статье.

Какие существуют форма вины в теории уголовного права, подробно рассказывается в данной статье.

Что из себя представляет субъективная сторона преступления в уголовном праве, подробно указано в данной статье здесь: https://ruleconsult.ru/ugolovnoe/prestupleniya/obektivnaya-storona-v-ugolovnom-prave.html

Возможно вам так же будет интересно узнать про объект преступления в российском уголовном праве.

Какие обязанности должен исполнять бухгалтер в организации

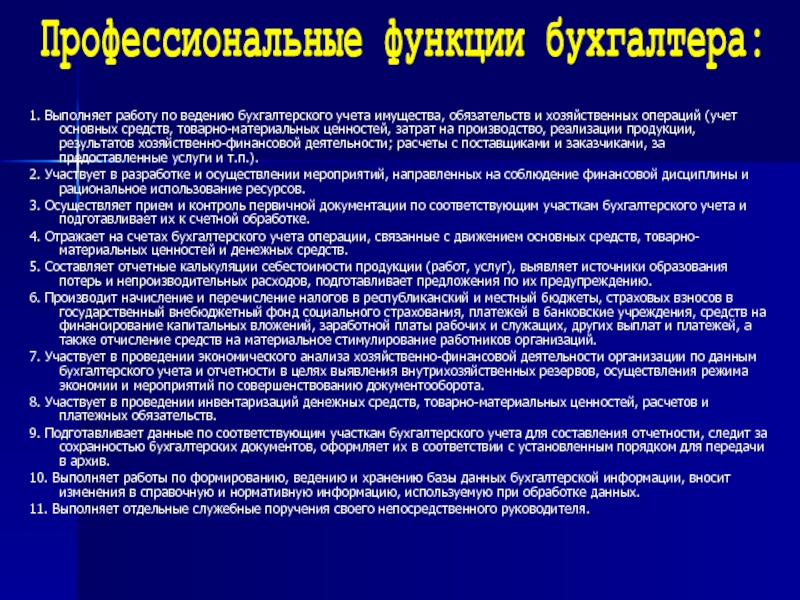

Как уже было сказано выше, обязанности главного бухгалтера, достаточно обширны, и он их должен исполнять. Сюда стоит отнести:

- Ведение бухгалтерского учета. Необходимо все время контролировать экономию всех видов ресурсов организации, следить за сохранностью его собственности.

- Ведение учетной политики с учетом действующего законодательства. Он должен соответствовать структуре и особенностям деятельности организации.

- Главный бухгалтер обязан составлять план счетов, разрабатывать формы внутренней учетной документации.

- Гарантирование рационального ведения учета с использованием инновационных технологий.

Также в обязанности главного бухгалтера входит своевременно формировать и предоставлять отчетность организации.

Также в обязанности главного бухгалтера входит своевременно формировать и предоставлять отчетность организации. - Организация учета ресурсов предприятия материального и денежного характера. Все они должны быть отражены в бухгалтерских счетах. Главный бухгалтер обязан вести расчетные, кредитные и финансовые процедуры.

- Начисление заработной платы, формирование калькуляций себестоимости продукции. Обязательно производить перечисление всех видов налогов, платежей. Своевременно погашать банковские ссуды и отчисления средств в фонд материального стимулирования сотрудников организации.

- Главный бухгалтер обязан предупреждать про образование недостачи, нарушения финансового характера, незаконного расходования денежных ресурсов.

- Сотрудничество с банками по выполнению расчетных процедур, покупке и продаже ценных бумаг.

- Бухгалтер обязуется контролировать строгое выполнение дисциплины штата, кассы и всех финансов. Если имеются различного рода недостатки, то главный бухгалтер должен списать их.

Он отвечает за сохранность всей документации, а еще ведет контроль за сохранностью документации и своевременной их сдачей в архив.

Он отвечает за сохранность всей документации, а еще ведет контроль за сохранностью документации и своевременной их сдачей в архив. - Правильно и вовремя составлять бухгалтерский баланс, отчетность. Доставлять эти документы в соответствующие органы.

- В случае необходимости оказывать работникам учреждения медицинскую помощь.

- Занимать руководствующую позицию относительно всех работников бухгалтерии.

На видео – обязанности:

За что может нести уголовную ответственность

Главный бухгалтер – это та профессия, за которой предусмотрена материальная ответственность. Полная ответственность служащего позволяет нанимателю требовать от него полной суммы причиненного им прямого ущерба.

Полная ответственность служащего позволяет нанимателю требовать от него полной суммы причиненного им прямого ущерба.

На видео – уголовная ответственность главного бухгалтера:

Договор о материальной ответственности

При составлении этого соглашении необходимо, чтобы оно содержало в себе следующие пункты:

- Общие положения. Сюда стоит отнести общепринятые пункты соглашения. Как правило, это дата, место заключения договора, сведения про участников соглашения.

Также документ содержит информацию о том, какие документы были приняты главным бухгалтером, какие функции на него возложены. Когда работа бухгалтера связано с товарами и прямыми материальными ценностями, то договор обязан содержать соответствующие функции.

Также документ содержит информацию о том, какие документы были приняты главным бухгалтером, какие функции на него возложены. Когда работа бухгалтера связано с товарами и прямыми материальными ценностями, то договор обязан содержать соответствующие функции. - Обязанности бухгалтера. Это было указано выше.

- Обязанности работодателя. Для главного бухгалтера должны быть созданы оптимальные условия для полноценного осуществления его деятельности. Работодатель обязуется ознакомить своего сотрудника с информацией о том, как хранить документы, как вести учет, продажу и передачу имущества. После этого бухгалтер обязан поставить свою подпись, как доказательство о том, что он ознакомлен с соответствующей информацией.

- Перечень случаев, согласно которым главный бухгалтер несет ответствовать за имущество организации.

- План определения величины причиненного материального ущерба и его возвращения. Бухгалтер имеет возможность добровольно возмещать материальный вред.

Размер возмещения определяется с учетом фактических потерь по данным бухгалтерского учета. Если имеет место умышленное хищение товара, его порча, то их стоимость определяется в сопоставимых ценах на аналогичный тип имущества. Главный бухгалтер может не возмещать сумму причиненного вреда, если отсутствуют доказательства его вины в хищении.

Размер возмещения определяется с учетом фактических потерь по данным бухгалтерского учета. Если имеет место умышленное хищение товара, его порча, то их стоимость определяется в сопоставимых ценах на аналогичный тип имущества. Главный бухгалтер может не возмещать сумму причиненного вреда, если отсутствуют доказательства его вины в хищении. - Обязательные данные участников соглашения и их адреса.

В каких случаях она наступает

Придерживаясь положений закона по трудовым отношениям, в пределах трудового соглашения предусмотрена полная материальная ответственность главного бухгалтера. Если работодателю был причинен вред, то ответственность бухгалтеру вменяется с учетом причиненного прямого ущерба.

Возможно вам так же будет интересно узнать про состав преступления в уголовном праве РФ.

Что собой представляет конфискация имущества в уголовном праве, подробно указано в данной статье.

Интересно так же будет узнать про метод регулирования уголовного права.

Не мало важно понимать, что собой представляют сроки оплаты транспортного налога для юридических лиц.

Так же интересно будет узнать, что нужно чтобы получить инн в налоговой.

Читайте и о том, что такое метод финансового права.

Она имеет место при реальном снижении или ухудшении наличного состояния работодателя.

Материальная ответственность наступает при умышленном хищении, порчи товара. Если же имеет место ситуация с упущенной выгодой или ее недополучения, то вменить бухгалтеру материальную ответственность не получится. Это отмечено в статье 238 ТК РФ.

Для тех, кто решил стать главным бухгалтером, должен понимать, какая ответственность ляжет на ваши плечи. В случае причинения вреда работодателю бухгалтер несет материальную ответственность, которая предполагает возмещение причиненного ущерба. Возможно, вас также заинтересует, как подать жалобу в Роспотребнадзор.

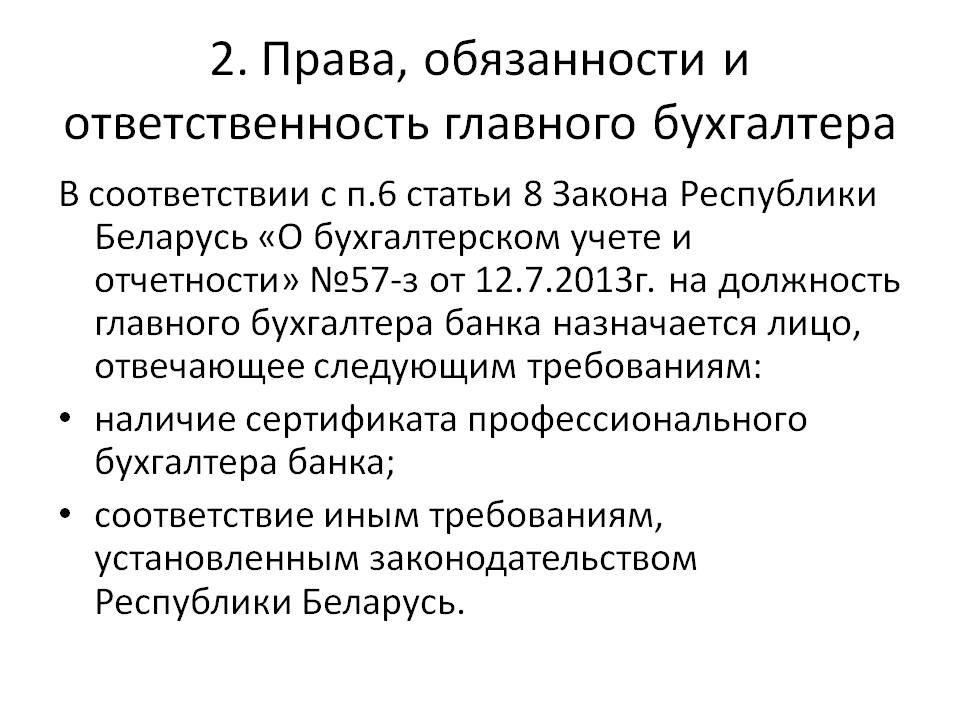

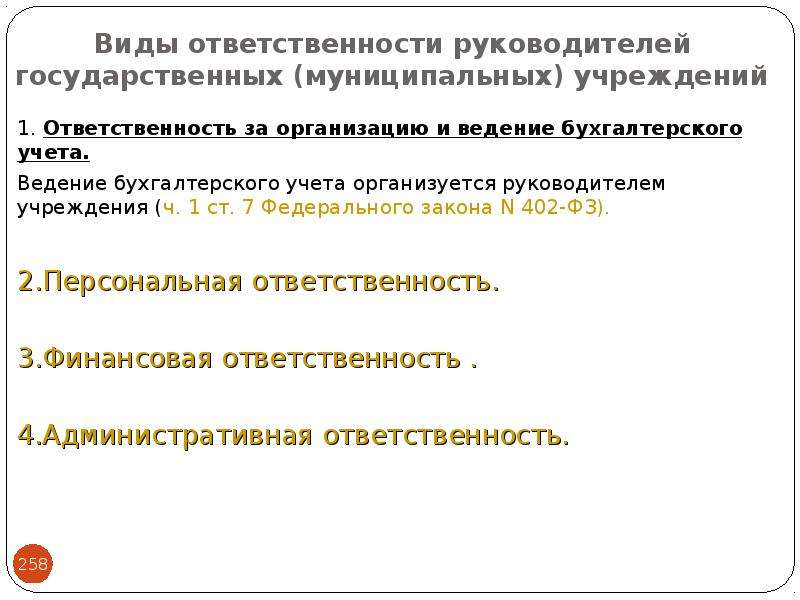

ГБУЗ СК Новоалександровская РБ — Бухгалтерия

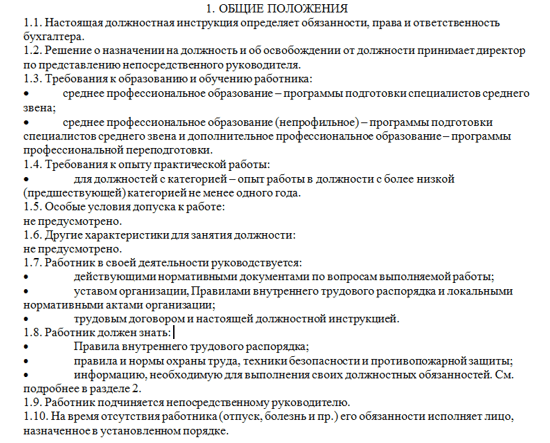

Общие положения

Бухгалтерский учет в системе здравоохранения – упорядоченная система сбора. Регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти и органов местного самоуправления. Бухгалтерский учет осуществляется в соответствии с ФЗ №402-ФЗ от 06.12.2011 «О бухгалтерском учете»; и инструкцией № 157н. ФЗ №44 «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных служб» от 05.04.2013г. За организацию бюджетного учета, соблюдения законодательства при выполнении хозяйственных операций в учреждении здравоохранения несет непосредственно главный врач.

Регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти и органов местного самоуправления. Бухгалтерский учет осуществляется в соответствии с ФЗ №402-ФЗ от 06.12.2011 «О бухгалтерском учете»; и инструкцией № 157н. ФЗ №44 «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных служб» от 05.04.2013г. За организацию бюджетного учета, соблюдения законодательства при выполнении хозяйственных операций в учреждении здравоохранения несет непосредственно главный врач.

За ведения бухгалтерского учета, своевременное предоставления полной и достоверной бухгалтерской отчетности учреждения несет главный бухгалтер.

Главный бухгалтер подчиняется непосредственно главному врачу. Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерию необходимых документов и сведений обязательны для всех работников учреждения здравоохранения. Все сотрудники бухгалтерской службы подчиняются главному бухгалтеру.

Все сотрудники бухгалтерской службы подчиняются главному бухгалтеру.

В обязанности бухгалтерской службы учреждения входит:

- Ведение бухгалтерского учета;

- Предварительный контроль за соответствием заключенных контрактов лимитам бюджетных обязательств;

- Контроль за своевременным и правильным оформлением первичных учетных документов;

- Контроль за своевременным и экономным расходование средств в соответствии с целевым назначением, указанным в лимитах бюджетных обязательств и в сметах доходов и расходов;

- Бухгалтерская служба проводит инвентаризацию имущества, денежных средств в кассе учреждения и материальных ценностей;

- Проведения конкурсных процедур согласно ФЗ № 44 от 05.04.2013г.;

- Составление отчетности по конкурсным процедурам достоверно и в срок;

- Составление и представление в установленном порядке и в предусмотренные сроки сдачи бухгалтерской отчетности.

Право подписи документов без доверенности главного бухгалтера

Главная → Статьи → Право подписи документов без доверенности главного бухгалтера

Если в акционерном обществе уволился главный бухгалтер, имеет ли право руководитель без доверенности подписывать вместо главного бухгалтера финансовые документы?

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (директором, генеральным директором) или единоличным исполнительным органом общества (директором, генеральным директором) и коллегиальным исполнительным органом общества (правлением, дирекцией). Исполнительные органы подотчетны совету директоров (наблюдательному совету) общества и общему собранию акционеров (п. 1 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ “Об акционерных обществах” (далее – Закон № 208-ФЗ)).

Исполнительные органы подотчетны совету директоров (наблюдательному совету) общества и общему собранию акционеров (п. 1 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ “Об акционерных обществах” (далее – Закон № 208-ФЗ)).

В соответствии с п. 7 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) руководитель экономического субъекта – это лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа. Экономическими субъектами являются, в частности, коммерческие организации (ч. 1 ст. 2 Закона № 402-ФЗ).

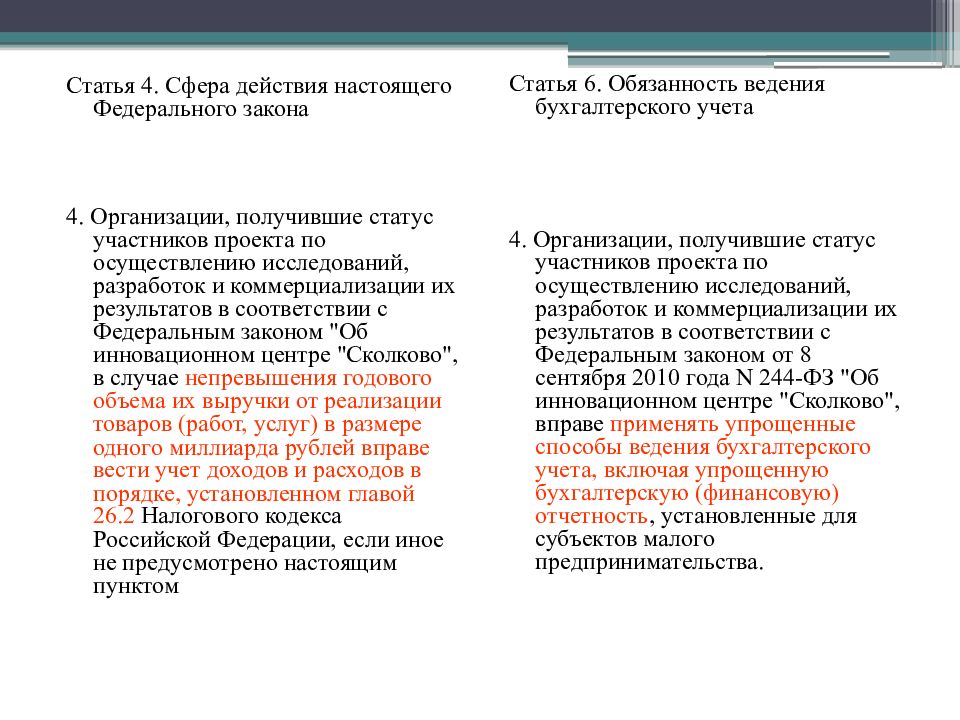

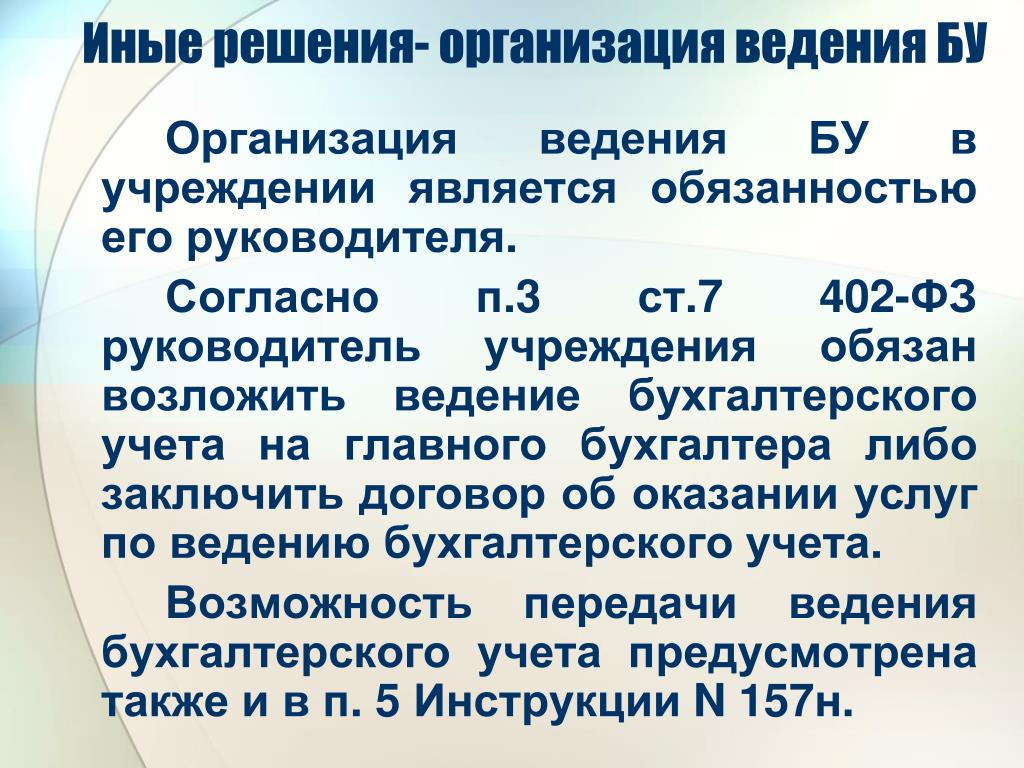

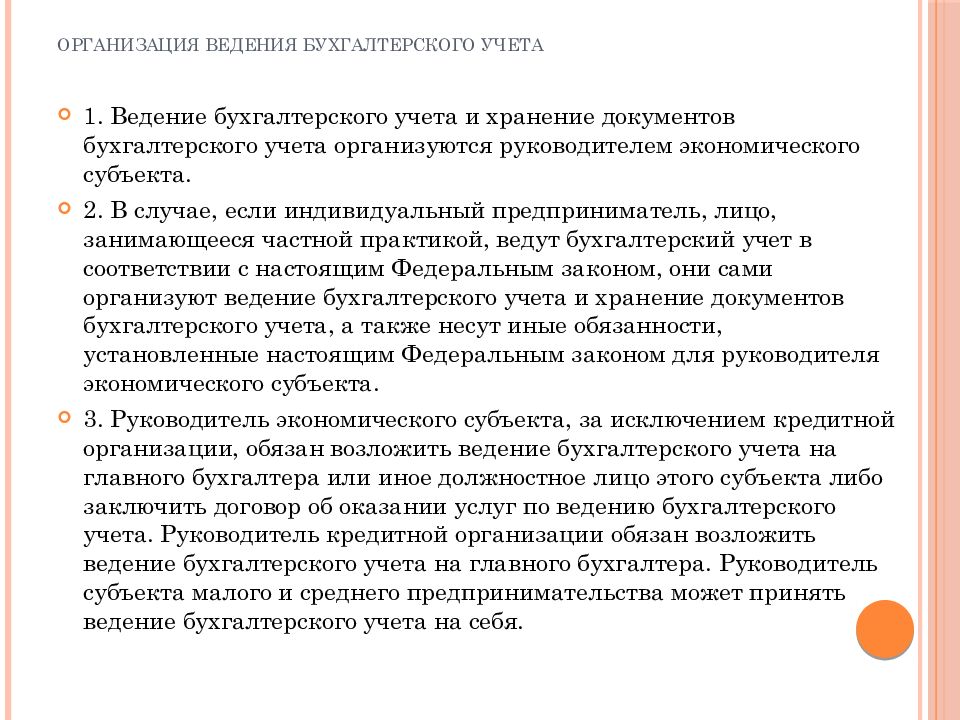

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (ч. 1 ст. 7 Закона № 402-ФЗ). Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено ч. 3 ст. 7 Закона № 402-ФЗ. Руководитель экономического субъекта, который вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона № 402-ФЗ, может принять ведение бухгалтерского учета на себя.

3 ст. 7 Закона № 402-ФЗ. Руководитель экономического субъекта, который вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона № 402-ФЗ, может принять ведение бухгалтерского учета на себя.

Вместе с тем согласно пп. 1 ч. 5 ст. 6 Закона № 402-ФЗ упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют, в частности, организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ. А на основании п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ “Об аудиторской деятельности” обязательный аудит проводится в том числе в случаях, когда организация имеет организационно-правовую форму акционерного общества.

Таким образом, на основании ч. 3 ст. 7 Закона № 402-ФЗ руководитель акционерного общества обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо организации либо заключить договор об оказании услуг по ведению бухгалтерского учета. Соответственно, самостоятельно исполнять функции главного бухгалтера руководитель акционерного общества не вправе.

Соответственно, самостоятельно исполнять функции главного бухгалтера руководитель акционерного общества не вправе.

При этом заметим, в открытых акционерных обществах главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать требованиям, предусмотренным ч. 4 ст. 7 Закона № 402-ФЗ. Аналогичным требованиям должны соответствовать физические лица, с которыми экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, а если договор заключается с юридическим лицом, то у него должно быть не менее одного работника, обладающего данными характеристиками, с которым заключен трудовой договор (ч. 6 ст. 7 Закона № 402-ФЗ, смотрите также письмо Минфина России от 30.06.2015 № 07-01-12/37560).

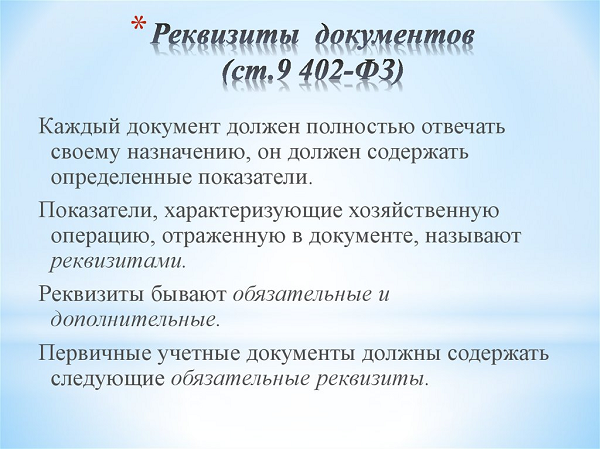

Первичные учетные документы подписывает лицо (лица), совершившее (совершившие) сделку, операцию и ответственное (ответственные) за ее оформление, либо лицо (лица), ответственное (ответственные) за оформление свершившегося события, с указанием их должности, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (пп. пп. 6, 7 ч. 2 ст. 9 Закона № 402-ФЗ).

пп. 6, 7 ч. 2 ст. 9 Закона № 402-ФЗ).

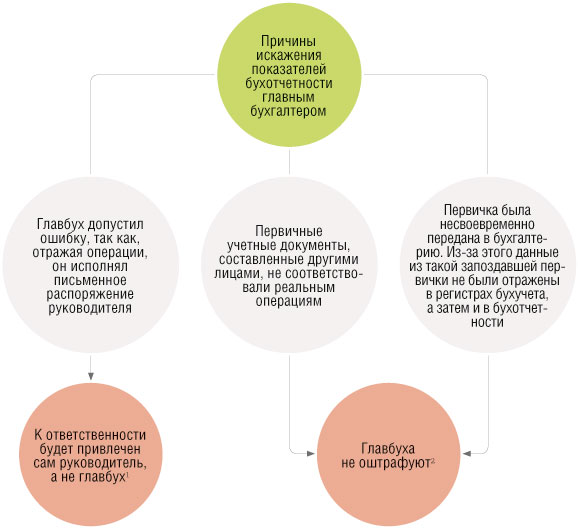

Заметим, в силу п. 3 ст. 9 Закона № 402-ФЗ лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Регистры бухгалтерского учета подписывает также лицо, ответственное за их ведение (пп.пп. 6, 7 ч. 4 ст. 10 Закона № 402-ФЗ).

Таким образом, полагаем, в силу ст. 7 Закона № 402-ФЗ список лиц, ответственных за оформление первичных учетных документов, а также регистров бухгалтерского учета, определяет руководитель экономического субъекта по согласованию с должностным лицом, на которое возложено ведение бухгалтерского учета. При этом, заметим, бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Закона № 402-ФЗ).

При этом, заметим, бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Закона № 402-ФЗ).

В налоговом учете документы должны быть оформлены в соответствии с законодательством Российской Федерации. Так, первичные документы оформляются в соответствии со ст. 9 Закона № 402-ФЗ (п. 1 ст. 248, п. 1 ст. 252, ст. 313 НК РФ, смотрите, например, письмо Минфина России от 28.03.2016 № 03-03-06/1/17097, письма ФНС России от 06.10.2016 № СД-4-3/18888, от 19.05.2016 № СД-4-3/8904).

При этом хотим обратить внимание, что в соответствии с п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Следовательно, в соответствии с указанной нормой счет-фактуру может подписывать лицо, не являющееся главным бухгалтером организации, действующее на основании приказа руководителя (иного распорядительного документа) или доверенности, выданной от имени организации (например лицо, на которое возложено ведение бухгалтерского учета).

Согласно п. 1 ст. 160 ГК РФ документы по сделке может подписать лицо, ее совершающее, или любое должным образом уполномоченное лицо, например доверенностью (ст. 185 ГК РФ).

Учитывая, что руководитель акционерного общества (директор, генеральный директор) является единоличным исполнительным органом общества, осуществляет руководство текущей деятельностью общества, организует ведение бухгалтерского и налогового учета, соответственно, отвечает за это, полагаем, он вправе подписывать финансовые документы при отсутствии главного бухгалтера без оформления на себя соответствующей доверенности. В этом случае руководитель организации будет единолично нести ответственность за достоверность представленной информации в финансовых документах (ч. 8 ст. 7 Закона № 402-ФЗ). В то же время руководитель общества может приказом (распоряжением) либо доверенностью, выданной от имени организации, уполномочить другое лицо (например лицо, на которое возложено ведение бухгалтерского учета) на подписание за главного бухгалтера указанных документов.

Ответ подготовил: Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов

Контроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Нужна электронная подпись? Достаточно оставить заявку. Мы поможем выбрать нужный в вашем случае тип сертификата электронной подписи, расскажем как его применить и предоставим другие дополнительные услуги. Оставить заявку >> |

Страница не найдена — ГАУЗ СК Стоматологическая поликлиника г.Нефтекумск

Контакты

Адрес: 356880, РФ, Ставропольский край, г.Нефтекумск, мкр.2, д.31

Телефоны:

Регистратура: (86558) 4-71-79

Факс: (86558) 4-71-50

Главный врач:

Нестеренко Ирина Владимировна

(86558) 4 71-50

Главный бухгалтер:

(86558) 4-62-51

Экономист: (86558) 4-62-51

Бухгалтер, кассир:

(86558) 4-71-01

Главная медицинская сестра:

(86558) 4-70-80

Специалист отдела кадров:

(86558) 4-70-80

Электронная почта:

nf-stomat@mail. ru

ru

Правила записи на первичный прием

При себе иметь: — Полис — Паспорт — Флюорографию

Отзывы

От всей души благодарим замечательного стоматолога Ахмедханову Райсат Рабадановну, а также добрую и отзывчивую медсестру Горобец Татьяну Николаевну за высокий профессионализм и чуткое отношение к пациентам. Важно, когда врач правильно находит подход к пациентам, а особенно к маленьким детям. Моя дочь (4 года) после первого лечения зубика, сказала, что не боится и пойдёт ещё. И так 5 зубиков вылечили без истерик. Большое спасибо, Вам за нелёгкий труд, качественное лечение и железное терпение! Автор: Анна

Хочу выразить благодарность! Молодому, доброму, чуткому доктору Ахмедхановой Райсат Рабадановне, сегодня мы были на приёме у доктора, ребёнок остался доволен и готов снова идти лечить зубки. Удивилась вежливости в общении, умении находить общий язык с ребёнком. Умеючи доктор создала психологический климат во время лечения. Настоящий специалист! Молодец! (neftekumsk. info)

info)

Вопрос / Ответ

Вопрос: После консультации врач сделал вывод,что придется удалять зуб мудрости.Подскажите,пожалуйста,насколько быстро и безболезненно проходит данная процедура в вашей клинике. Также интересует опыт врача-хирурга.И стоимость данной процедуры.

Ответ:Добрый день. Время проведения удаления и стоимость процедуры зависит от сложности вашей ситуации. Вам нужно обязательно записаться на консультацию. тел. 8(86558) 4-71-79

Задать вопрос

Это интересно

Контролирующие органы

[email protected]

тел: 29-66-01; 94-66-82

[email protected]

тел. 8(8652)941135

[email protected]

тел. 8 (495) 627-29-93

[email protected]

тел. 8 (495) 698-45-38

8 (495) 698-45-38

[email protected]

тел. 8 (800) 200-26-03

[email protected]

8-800-700-88-26

[email protected]

8(8652) 29-61-46

[email protected]

8 800 100 77 55

[email protected]

8(800)333-0-888

Кто назначает главного бухгалтера в законе СНТ. Если председатель СНТ захочет покинуть пост, а замены нет. Трудовая книжка и личная карточка

Документ необходим для составления внутренней отчетности, определения баланса и движения трафика. Рассмотрим особенности журнального учета. Позиция Спецификация Используемая форма № К-1 Инструменты Заполнение Отливка Хронологическая база для записи документов лицевого учета Содержание Краткое описание операции Порядок записи сумм осуществляется по дебету и кредиту счета Снятие остатка на конец месяца и по каждому счету есть записи в журнале учета для получения точных показателей, позволяющих отчитываться о доходной и расходной части сметы. Учет коммунальных платежей на практическом примере в смете товарищества отдельно не отражает коммунальные платежи, которые необходимы. Основным видом УНТ, получаемым коммунальной службой, является электроснабжение на основании договора с ресурсоснабжающей организацией.

Учет коммунальных платежей на практическом примере в смете товарищества отдельно не отражает коммунальные платежи, которые необходимы. Основным видом УНТ, получаемым коммунальной службой, является электроснабжение на основании договора с ресурсоснабжающей организацией.

Юридический форум для землевладельцев и садоводов

Внимание

Общие положения 1.1. Настоящие требования к кассиру-бухгалтеру (далее — требования) определяют функциональные обязанности, права и ответственность бухгалтера Садоводческого Некоммерческого Партнерства «Родник» (далее — СНТ).1.2. Бухгалтер Рака назначается приказом (распоряжением) Председателя Правления ЦНТ с согласия кандидата.

Бухгалтер-кассир подчиняется непосредственно Председателю Правления СНТ, Правления СНТ и Общего собрания (Собрания уполномоченных).1.4. На момент отсутствия бухгалтера-кассира его обязанности исполняет председатель Правления СНТ или лицо, назначенное Приказом Председателя Правления СНТ, которое приобретает соответствующие права и несет ответственность за исполнение возложенных на него обязанностей.

Это.1.5.

Это.1.5.СПК «Утро» Дмитровский р-н

Типичные ошибки при проведении проверок и аудита в СНТ.

- Учетная политика садоводческого товарищества Образец Порядка учетной политики: Учетная политика по бухгалтерскому учету, Учетная политика по налогообложению Цели, задачи Учет и контроль исполнения.

- Законы Российской Федерации и положения, регулирующие финансово-хозяйственную деятельность садоводческих товариществ

- Закон №№ 7-ФЗ от 12 января 1996 г. «О некоммерческих организациях»

- Закон № 129-ФЗ от 21 ноября 1996 года «О бухгалтерском учете» Взамен устаревшего Закона Государственной Думой принят новый: Закон № 402-ФЗ от 6 декабря 2011 года «О бухгалтерском учете» (Ред. от 23.05.2016)

- ПБУ 9/99 — Положение по бухгалтерскому учету «Доходы организаций» (утв. Приказом Минфина России от 6 мая 1999 г. № 32Н)

- ПБУ 10/99 — Положение по бухгалтерскому учету «Расходы организации» (утв.

Официальная инструкция Кассы Бухгалтера СНТ «Весна»

Важно

Документ необходим для выполнения ПКО (приход кассового ордера) с последующим его отражением в кассовой книге. Счета учета доходов, используемые Товариществом. План работы по счетам утверждается в учетной политике.

Счета учета доходов, используемые Товариществом. План работы по счетам утверждается в учетной политике.

Учет доходов осуществляется с использованием счета 86 «Целевое финансирование» и субсчетов, открытых к аналитическому учету. На счет открыть:

- 86/1 для учета средств вступительного взноса, направленных на проектную документацию.

- 86/2 для учета членских взносов, направляемых на покрытие текущих расходов.

- 86/3 Для учета денежных средств, направляемых на реализацию целевых программ, например, приобретение основных средств.

Рассмотрим пример с типовой ситуацией ведения бухгалтерского учета в СНТ «Участок».

Общее собрание членов товарищества устанавливает необходимость строительства дороги. Вклад каждого человека составил 1500 рублей.

Обязанности председателя СНТ, или сложно ли быть главным среди садоводов

Информация

Бухгалтер, ничего не знающий, но назначенный на выполнение обязанностей Кассира ЧНТ (равный казначею) найдет ответы на свои вопросы, Ревизионная комиссия узнает: что и как проверить при проверке у бухгалтера . И рядовой садовник будет четко знать: за что он платит, за что платит и куда уходят его кровные деньги.

И рядовой садовник будет четко знать: за что он платит, за что платит и куда уходят его кровные деньги.

Материал довольно объемный, а потому разбит на несколько глав на страницах и представляет интерес для тех, кто действительно интересуется вопросом, а не тупо платит всякие взносы, не задавая никаких вопросов. При подготовке страниц активно использовалась книга М.А.

Була «Садовые товарищества: Бухгалтерский учет и налоги», в части ведения бухгалтерского учета. Автор автора не изменился. Некоторые главы имеют комментарии, написанные администратором сайта.

Правила учета в СНТ (Нюансы)

В случае пользования СНТ в собственность третьими лицами с ними заключается договор на право пользования за вознаграждение, размер которого соответствует стоимости, установленной для членов. Блиц-ответы на общие вопросы Рассмотрим ответы на ряд практических вопросов СНТ. Вопрос №1. Как определяются размеры членских взносов и их учет при отсутствии сметы? Размер взносов устанавливается общим собранием участников и может быть принят без утверждения сметы. Для учета доходов и расходов заводится журнал учета для определения распределения сумм по расходным счетам.

Для учета доходов и расходов заводится журнал учета для определения распределения сумм по расходным счетам.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по заявлению? СНТ может образоваться на общем собрании членов товарищества. Большинство ассоциаций делают записи о членстве, когда плата взимается за плату.

Вопрос №3.

Особенности учета и налогообложения садоводческих товариществ

- основной

- Основные понятия бухгалтерского учета

Садовые некоммерческие товарищества (СНТ) регистрируются в соответствии с требованиями и правилами законодательства, установленными для всех предприятий.Документооборот направлен на выдачу операций, обслуживающих нужды организации. Предпринимательская деятельность допускается только для достижения целей, указанных в учредительных документах. В статье рассмотрим, как ведется бухгалтерский учет в СНТ.

Союз создан для обеспечения текущих потребностей и решения социально-экономических проблем. Члены товарищества не отвечают по обязательствам СНТ, а товарищество — по долгам участников. По аналогии с предприятиями других форм хозяйствования их следует учитывать и оформлять по условиям бухгалтерского и налогового учета.

Члены товарищества не отвечают по обязательствам СНТ, а товарищество — по долгам участников. По аналогии с предприятиями других форм хозяйствования их следует учитывать и оформлять по условиям бухгалтерского и налогового учета.

СНТ является полноправным юридическим лицом, имеет устав, определяющий порядок ведения деятельности.

Как вести бухгалтерский учет в СНТ Земля, электроэнергия и имущество?

Учет затрат на электроэнергию учитывается на счете 26, учет затрат в счетчиках ведется на счете 76/5 в разрезе площадей или наименований в корреспонденции со счетами. Рассмотрим примеры проводки при получении счетов за электроэнергию и их оплате от поставщика услуг.СНТ «Огородник» от ОАО «Энергосбыт» выставлено на июнь 2016 года в размере 850 руб. С актом на получение энергии согласился председатель товарищества, что было зафиксировано в инстанции поставщика услуг. В учете СНТ «Огородник» записи:

- Дт 26 Кт60- 850 руб. — рассчитывается сумма расходов СНТ на актор электроэнергии;

- Дт 60 кт 51 — 850 руб — произведена оплата энергоснабжения;

- Дт 86/2кт 26 — 850 руб.

— Размещенные расходы затрат за счет плановых доходов.

— Размещенные расходы затрат за счет плановых доходов.

Погашен долг за поставку электроэнергии СНТ «Огородник».

Имущество является собственностью всех участников. В распоряжении лиц находятся:

- Дороги общего назначения, расположенные в СНТ.

- Коммуникации, предназначенные для эксплуатации инженерных сетей.

- Детские площадки, предназначенные для парковки или размещения контейнеров для сбора мусора.

- Генеральные сооружения, ворота, заборы.

Учет имущества, созданного на средства членов товарищества, производится на счетах учета основных средств, незавершенного строительства.Созданное на средства товарищества имущество является собственностью юридического лица, оформленного в форме СНТ.

Право распоряжения имуществом с ограничением совершения сделок должно быть утверждено в Уставе Товарищества. Участники товариществ имеют право распоряжаться имуществом на общих правах.

Обязанности и деятельность бухгалтера в садоводческих товариществах

Должны ли поступления от членов CNT покрывать оплату электроэнергии и доход от земельного налога товарищества? Нет, нет. Суммы вносятся в состав членских взносов, которые должны быть указаны в Уставе Партнерства. Вопрос №4. Каким образом покрываются расходы по СНТ при превышении установленной годовой сметой потребности в доходах? Размер целевых поступлений членов товарищества зависит от установленного размера, принятого общим собранием участников. В случае недостаточности средств необходимо будет собрать кворум членов НКТ и пересмотреть размер взносов, установленный на год.Оцените качество статьи.

Суммы вносятся в состав членских взносов, которые должны быть указаны в Уставе Партнерства. Вопрос №4. Каким образом покрываются расходы по СНТ при превышении установленной годовой сметой потребности в доходах? Размер целевых поступлений членов товарищества зависит от установленного размера, принятого общим собранием участников. В случае недостаточности средств необходимо будет собрать кворум членов НКТ и пересмотреть размер взносов, установленный на год.Оцените качество статьи.

Читать статью: → Обзор УСН. При использовании УСН в учете предельное значение среднесписочной численности на предприятиях УСН не должно превышать 100 человек. Меняем объект налогообложения УСН или система в течение года не допускается.

В СНТ удобнее всего вести учет по форме «Доходы». Учет расходных материалов по статьям ведется в журнале операций.

При проведении УСН товариществу выплачивается:

- Единый налог, исчисляемый при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, произведенные руководителем, бухгалтером, охранниками и другими работниками, получающими заработную плату.

- Ndfl оплачивается налоговым агентом.

- Земельный налог, сумма которого уплачивается за счет членских взносов.

По уплаченным налогам СНТ представляет декларации и расчеты в ИФНС и Фонды.

Вопросы по деятельности садоводческого (дачного) товарищества.

Разъяснения аудиторов «Эксперта по аудиту» по часто встречающимся вопросам, связанным с финансовой и принимающей стороной.деятельность садоводческого (дачного) товарищества.

В результате проверки товарищества выявлена недостача крупной суммы денег! Вина правления товарищества очевидна. Но на общем собрании членов товарищества этот вопрос потихоньку вскочил. Голосовать можно было только за проведение стороннего аудита.

Делали ли мы и что делать в этом случае?

Если в отчете Ревизионной комиссии видно, что правление товарищества присваивает себе средства, то вам и всем членам вашего товарищества необходимо созвать собрание и потребовать возмещения ущерба. Если вам в этом откажут, следует обратиться в суд. В этом случае она не будет лишней, а наоборот, только подтвердит результаты проведенной проверки. К иску должны быть приложены материалы ревизии и ревизионной проверки садоводческого (дачного) товарищества. В случае непредставления коллегией оправдательных документов в судебный орган суд принимает решение о возбуждении в отношении виновных лиц уголовного дела по факту кражи.

Если вам в этом откажут, следует обратиться в суд. В этом случае она не будет лишней, а наоборот, только подтвердит результаты проведенной проверки. К иску должны быть приложены материалы ревизии и ревизионной проверки садоводческого (дачного) товарищества. В случае непредставления коллегией оправдательных документов в судебный орган суд принимает решение о возбуждении в отношении виновных лиц уголовного дела по факту кражи.

- Является ли коммерческая деятельность садоводческого товарищества продажей ненужного инвентаря и излишков различных строительных материалов?

Если деятельность направлена на получение прибыли, она является коммерческой.Но даже такие некоммерческие организации, как садоводческие, огороднические, дачные товарищества, вправе заниматься предпринимательской (коммерческой) деятельностью, если она соответствует целям, для которых эти товарищества создаются. (См. ст.50 ГК РФ, п.1 ст.6 Закона РФ о садоводческих, огороднических и сдвоенных некоммерческих объединениях граждан).

Садовое дачное некоммерческое партнерство (СНТ) создается с целью организации коллективного сада и если в его уставе указано, что для осуществления уставных целей СНТ может заниматься предпринимательской деятельностью, а полученная прибыль в результате такой деятельности идет на развитие имущества и объектов общественного пользования, указанные выше сделки являются предусмотренными законом, а значит, правомерными (ст. 173 ГК РФ).Поэтому продажа ненужных материалов и оборудования, приобретенных за целевые взносы членов СНТ строительных материалов, вряд ли будет считаться коммерческой деятельностью.

Если у вас есть сомнения в работе СНТ, вы всегда можете

- Правление нашего садового товарищества хочет арендовать пожарного пруда или пожарного. Правомерны ли такие действия?

Скорее всего, такая сделка не относится к уставной деятельности некоммерческого объединения и не соответствует его целям и задачам, а значит, будет признана незаконной.Согласно уставу деятельности некоммерческих объединений, предпринимательская деятельность СНТ должна быть направлена на решение задач этого общества. А так как сделка коммерческая, то средства, полученные от такой сделки, должны быть направлены на нужды товарищества. Кроме того, допускается только то имущество, которое является собственностью товарищества, то есть и только по согласованию общего собрания членов дачного товарищества.

А так как сделка коммерческая, то средства, полученные от такой сделки, должны быть направлены на нужды товарищества. Кроме того, допускается только то имущество, которое является собственностью товарищества, то есть и только по согласованию общего собрания членов дачного товарищества.

- Как сделать прием в члены и целевые взносы в СНТ?

Прием целевых и членских взносов от членов в СНТ должен осуществляться кассиром (бухгалтером) садового товарищества в соответствии с «Порядком ведения кассовых операций в Российской Федерации», утвержденным ЦБ РФ Российская Федерация 26.02.1996 № 247. (с последующими изменениями). При приеме наличных денег выдается квитанция Кассового ордера (ПКО), подписывается бухгалтеру или уполномоченному лицу. Кроме того, должна быть выдана квитанция о приеме денег за подписями бухгалтера (или уполномоченного на это) и кассира, заверенная положением кассира. Затем запись в членской книжке садовода об уплате членских или целевых взносов.

В целях исключения махинаций с денежными средствами аудиторы «Аудит Эксперт» советуют не возлагать обязанности кассира и бухгалтера на одного человека — в противном случае возникают дефициты и растраты средств дачного товарищества.

- Как предлагать трудовые договоры с лицами, нанятыми для работы в садоводческом товариществе?

В трудовом договоре (соглашении) заполняются все необходимые требования для выполнения отдельных видов работ:

— стороны по договору;

— характер и объем выполняемых работ;

— порядок начисления, размер, время начисления заработной платы;

— Срок заключения договора.

Договор составляется в 2-х экземплярах, каждая сторона экземпляра, далее ставится подпись каждой части, ставится подпись председателя товарищества для печати.

- Можно ли использовать личный автотранспорт членов садового товарищества для нужд товарищества и как это оформляется документально?

Использование личного автотранспорта в целях и для нужд СНТ безусловно разрешено. Для этого необходимо заключить письменный хозяйственный договор с владельцем транспорта. В этом случае расходы товарищества будут отнесены на уставную деятельность. Плата за пользование транспортом включается в фонд оплаты труда, начисляются отчисления в пенсионные и другие фонды.Доход владельца транспортного средства облагается подоходным налогом. Объем оплаты транспортных услуг должен быть указан в трудовом договоре с учетом расчета емкости ЕНТ.

Для этого необходимо заключить письменный хозяйственный договор с владельцем транспорта. В этом случае расходы товарищества будут отнесены на уставную деятельность. Плата за пользование транспортом включается в фонд оплаты труда, начисляются отчисления в пенсионные и другие фонды.Доход владельца транспортного средства облагается подоходным налогом. Объем оплаты транспортных услуг должен быть указан в трудовом договоре с учетом расчета емкости ЕНТ.

- Какие налоги должны платить садоводческие товарищества?

Налоги и сборы, которые обязаны уплачивать все садоводческие, дачные товарищества и другие некоммерческие объединения, устанавливаются законодательством. К ним относятся отчисления в Пенсионный фонд Российской Федерации, Государственный фонд занятости Российской Федерации, Фонд обязательного медицинского страхования, земельный налог.

В некоторых случаях СНТ должно уплачивать налог на прибыль (если СНТ ведет хозяйственную деятельность), НДС и т. д.

д.

- Объясните, пожалуйста, с какой площади производится земельный налог СНТ.

Земельный налог исчисляется со всей площади земельного товарищества, за исключением участков, закрепленных за его членами. Члены Товариществ должны платить земельный налог со своего участка и доли в общем пользовании, если она находится в полной собственности СНТ.

- Наше садоводческое товарищество использует источники подземных вод для собственных нужд.Является ли требование налоговой инспекции сбором за воспроизводство минерально-сырьевой базы?

Действительно, раньше СНТ были плательщиками налога за пользование водными объектами. Однако с 1 января 2005 г. вступила в силу ГЛ.25.2 НК РФ, в которой уточняется, что использование водных объектов для полива овощей, дачных участков, а также земельных участков подсобных хозяйств граждан в их собственности, водный налог не в счет. (СМП. П.13 п. 2 ст. 333.9 НК РФ).

- В садоводческом товариществе Председатель работает неполный рабочий день, кроме того, эта работа не является его основной.

Садоводы недовольны тем, что заработная плата председателя при неполной занятости (иногда 2 часа в день) выше, чем у работников этого товарищества, занятых по 40 часов в неделю на полную ставку.

Садоводы недовольны тем, что заработная плата председателя при неполной занятости (иногда 2 часа в день) выше, чем у работников этого товарищества, занятых по 40 часов в неделю на полную ставку.

Какая зарплата у председателя, бухгалтера СНТ?

Данный вопрос следует рассматривать исходя из того, что оплата труда должностного лица в СНТ не может быть ниже того уровня, который официально установлен региональным правительством.Необходимо учитывать, что заработная плата председателя, бухгалтера или любого другого специалиста рассчитывается с учетом их квалификации. Действительно, работник, отработавший полный рабочий день, может получать гораздо меньше, но эта работа считается «неквалифицированной», поэтому оплата труда очевидна. То есть, даже если Председатель СНТ работает по 2 часа в день, его должностной оклад не может быть ниже того минимума, который соответствует данной квалификации.

Размер заработной платы СНТ обычно утверждается на общем собрании товарищества, но при этом необходимо учитывать следующие факторы:

— минимальная заработная плата, установленная в регионе;

— квалификация персонала в соответствии с занимаемой должностью;

— время, потраченное на выполнение обязанностей;

— это работа по основному или совместительству;

— фактически выполнен объем работ.

Еще один важный момент: если Председатель работает в СНТ по совместительству (т.е. его основная работа не связана с СНТ), то он может получать заработную плату ниже установленного минимального уровня, что обязательно должно быть отражено в приказе по персоналу СНТ.

- Как складываются трудовые отношения в садовом товариществе с председателем правления, бухгалтером, электриком и дворником?

Для оформления трудовых отношений с работниками можно действовать двумя способами.

- Вы можете составить договор на оказание услуг по СНТ. Оплата труда в этом случае будет производиться по подписанному акту выполненных работ. Этот способ оформления трудовых отношений применим к электрику и уборщику территории. К этим сотрудникам также может быть применим следующий метод.

- С председателем и бухгалтером СНТ заключаются трудовые договоры, издается приказ о допуске их к работе в СНТ с введением в штатное расписание работников, принятого на эти должности, утверждением его на собрании членов товарищества.

Бухгалтер, кроме того, должен еще подписать договор о материальной ответственности.

Бухгалтер, кроме того, должен еще подписать договор о материальной ответственности.

Все сотрудники, принятые в СНТ (кроме Председателя, который выбирает Общее собрание), должны подписать заявление о приеме на работу. Затем вопрос о допуске к работе рассматривается на заседании Правления, которое также уполномочено принимать в СНТ работников (см. ст. 22 п. 3 пп. 13 ФЗ-66 от 15.04.1998). Председатель садового товарищества на основании протокола правления издает приказ о допуске к работе всех указанных в протоколе лиц, а также; Разрабатывает должностные инструкции для всех работников CNT.

- В нашем садовом товариществе проверка выявила недостачу. Бухгалтер-казначей вернуть недостачу отказывается, на наши письменные и устные обращения не отвечает. Как вернуть нам деньги?

Для начала необходимо составить жалобное письмо о нецелевом расходовании денежных средств товарищества по результатам проверки с требованием о возврате недостающей суммы. Это письмо должно быть вручено лично бухгалтеру-казначею товарищества или отправлено по почте с уведомлением. В случае отклонения или игнорирования требования правление товарищества должно обратиться в суд. Однако необходимо иметь в виду, что срок подачи иска истекает через год с момента увольнения работника и выявления причиненного им ущерба. То есть, если товарищество предъявит иск к бывшему работнику по истечении года после ревизионной проверки, то такой иск будет отклонен (ст. 392 ТК РФ).

В случае отклонения или игнорирования требования правление товарищества должно обратиться в суд. Однако необходимо иметь в виду, что срок подачи иска истекает через год с момента увольнения работника и выявления причиненного им ущерба. То есть, если товарищество предъявит иск к бывшему работнику по истечении года после ревизионной проверки, то такой иск будет отклонен (ст. 392 ТК РФ).

Почему «Внешний бухгалтер» — лучшее решение для СНТ или других малоэтажных домов:

- Узкая специфичность. Мы про СНТ знаем больше всех и вы разбираетесь с полуклоуном. Мы собираем и применяем на практике опыт многих некоммерческих организаций.

- Уровень цен и порядок ценообразования. В отличие от большинства аутсорсинговых компаний, уровень цен не определяется количеством операций. Таким образом, за фиксированную (ниже средней) цену вы получаете комплекс услуг, не ограничивающий вас в финансово-хозяйственной деятельности.

- Комплекс услуг. У нас самый полный перечень услуг с учетом специфики СНТ, включенных в тариф абонентского обслуживания.

Работая с нами, вы можете полностью избавиться от рулонов бумаги и отчетности, а также изучить исключительно организационные моменты, что подразумевает исходную должность Председателя Правления.

Работая с нами, вы можете полностью избавиться от рулонов бумаги и отчетности, а также изучить исключительно организационные моменты, что подразумевает исходную должность Председателя Правления. - Сохранение. Наши услуги не облагаются отчислениями в фонды и налогами. Мы за свой счет закупаем, обновляем и обновляем программное обеспечение (1С Предприятие).

- Удаленное взаимодействие. Для осуществления платежей и отчетности вам не нужно посещать наш офис ежемесячно. Отчетность сдаем в электронном виде. Мы пользуемся услугами надежной компании, давно зарекомендовавшей себя на рынке услуг «Компания ТЕНЗОР» — система SBI. Платежи по системе Keymen-Bank также дистанционно. Обмен первичными документами осуществляется как в электронном виде, так и на бумажном носителе, в зависимости от ваших пожеланий и удобства.

- Однооконный режим. К нам примыкают юристы, кадастровые инженеры, электрики, которые также работают исключительно с некоммерческими организациями и помогают в решении их задач.

Если вам нужен юрист — спросите у бухгалтера.

Если вам нужен юрист — спросите у бухгалтера.

1. На годовом собрании в СНТ присутствует половина Уполномоченных.Встреча законная. Но при голосовании часть уполномоченных покинула собрание, и кворума не было.Здравствуйте!

Стал председателем СНТ и теперь пытаюсь понять, как вести бухгалтерию. До этого все было черным, но мне это не нужно.

Вот читаю на форуме:

В 1-м случае СНТ ЮР.ЛИО — посредник, выступающий от имени граждан и за их счет перед сторонними организациями, если собственники по договору доверительного управления им производит юридические действия (в договор, все оговаривается и договор доверенность от граждан).Средства в юридическом лице Иностранцы вт привлечены и связаны с содержанием имущества граждан. Учитываются и собираются на отдельном счете отдельно о денежных средствах юридического лица.

Расчеты с продажами осуществляются за счет средств граждан и всех других служб.

Физические лица Налоги с ФОТ (Фонд труда, ЕСН отменен с 2010 года) в бюджет не начисляются и не уплачиваются. Такие работники, получающие заработную плату от физического лица, будут самостоятельно декларировать свои доходы.Так они сами желают.

Юридическое лицо СНТ в этом случае будет чисто нулевым отчетом.Во 2-м случае СНТ противопоставляет себя и полностью ведет учет всех операций на своем балансе. От имени Юрлицы выплачивает заработную плату и налоги из фонда оплаты труда, рассчитывается и подписывает договоры с контрагентами.

Прибыль от него возникает только в том случае, если Юралью были реализованы какие-то услуги стороне или гражданам, и организация имеет доход от разницы между денежными средствами, полученными от оказанных услуг и оплаченных по факту.

Каким может быть доход:

Если СНТ рассчитывается от своего имени с энергией (собственность юридических лиц) по тарифу регулируемым государством, а от садовников принята оплата по завышенному тарифу, то доход возникает в части завышенная сумма сверх регулируемого тарифа.

Если членские взносы собраны и остаются в распоряжении, то это тоже доход Юрлица.

При начислении юридическим лицом пени с членских взносов является доходом в пересчете на начисленные пеннели.

Также все средства, полученные юридическим лицом сверх утвержденной сметы, являются доходом юридического лица.

Цели не учитываются. Напомним еще раз, это средства граждан физических лиц, учитываются отдельно от средств юридического лица и не облагаются налогом.Если объединение граждан имеет имущество, принадлежащее гражданам и находящееся в собственности юридического лица, то учет ведется смешанный, 2-в одном по примерам 1-го и 2-го.

Пытаюсь понять как это будет правильно

1й вариант устроил бы, т.к. экономия на налогах — но никак не могу понять как эти отношения должны быть оформлены.

2-я версия Стандартной бухгалтерии, которая сейчас ведется с нулевыми отчетами.

Поделитесь, пожалуйста, кто и как все ведет.

шт. Пообщавшись с председателями соседних садов, у большинства работает

черный.

Спасибо.

За Председателя Правления, допустим, проголосовало на 4 голоса меньше кворума, та же история с членами Правления и Ревизионной комиссии. Эти лица любимые?

За Председателя Правления, допустим, проголосовало на 4 голоса меньше кворума, та же история с членами Правления и Ревизионной комиссии. Эти лица любимые? 2. Может ли председатель СНТ с числом членов более 350 быть одновременно бухгалтером, а в садоводстве есть казначей, но функции бухгалтера он не выполняет?

3.Способствует ли право членства коммерческой деятельности и если имеет, то что, все-таки СНТ является садовым некоммерческим партнерством?

4. Что такое возмездное оказание услуг? Как заключается договор и какие налоги нужно платить?

Е. Литвякова, г. Санкт-Петербург

1. В соответствии со ст. 21 час. 2 Федерального закона № 66 «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» Общее собрание членов садоводческого, огороднического или дачного некоммерческого объединения (Собрание уполномоченных) правомочно, если более 50% на собрании присутствуют члены такого объединения (не менее 50% уполномоченных).Если в Вашем случае часть Уполномоченных выбыла из Общего собрания Уполномоченных, кворума для принятия решений не было, соответствующая запись должна быть внесена в Протокол Общего собрания Уполномоченных. Решения об избрании Правления и членов Ревизионной комиссии принимаются простым большинством голосов от присутствующих. В случае сообщения о перевоплощении нового председателя правления на основании настоящего протокола, Вам следует в суд, через суд по месту нахождения СНТ признать решение Общего собрания уполномоченных незаконным об избрании Правление, Председатель Правления и Ревизионная комиссия.