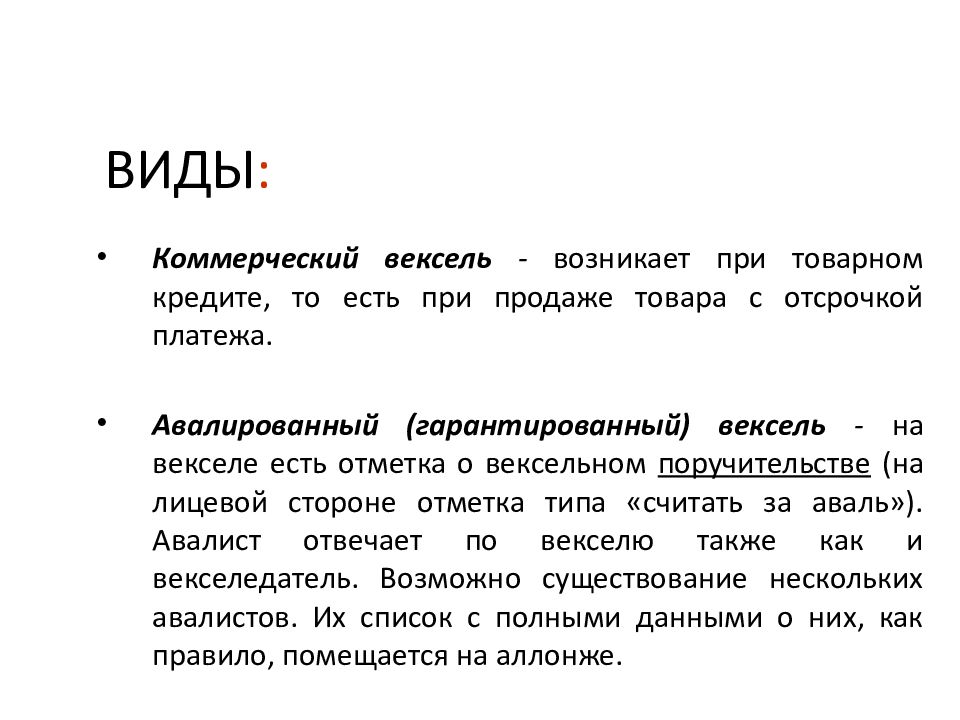

Учёт векселей

Учет векселей – форма кредитования Банком юридического лица путем приобретения векселя до наступления срока платежа по нему со скидкой (дисконтом) за денежные средства с целью получения прибыли от погашения векселя в полном объеме. Учет векселей является кредитной операцией. Учитывая вексель, Банк предоставляет векселедержателю-предъявителю срочный кредит.

Кредит в форме учета векселей предоставляется путем перечисления на текущий счет предъявителя в сроки, установленные договором учета, суммы, подлежащей оплате предъявителю векселя.

К разновидностям учета относятся безоборотный учет и учет с реверсом, отличающиеся от обычного учета порядком и объемом ответственности векселедержателя-предъявителя.

Обычный учет векселей

Обычный учет векселей – вид учета, при котором сумма кредита предъявителя составляет полную вексельную сумму (номинальную стоимость и сумму процентов по процентным векселям).

Преимущества для векселедателя (покупателя товара):

- Отсрочка платежа за предоставленные товары путем выдачи векселя без отвлечения оборотных средств.

- Возможность оформления залога одним из контрагентов или обеими сторонами.

- При досрочном выкупе векселя возможность экономии (выкуп ниже номинала).

Преимущества для векселедержателя (продавца товара):

- Оперативное поступление средств за поставленный товар.

Учет векселей с реверсом

Учет векселей с реверсом – это разновидность учета, при котором предъявитель векселя дает Банку обязательство выкупить учтенные векселя до наступления срока их оплаты.

Преимущества для векселедержателя (продавца товара):

- Оперативное поступление средств за поставленный товар.

Преимущества для векселедателя (покупателя товара):

- Отсрочка платежа за предоставленные товары выдачи векселя без отвлечения оборотных средств.

- Залог оформляет контрагент – продавец товара.

Безоборотный учет векселей

Безоборотный учет векселей – в соответствии с договором об учете предъявитель не отвечает за оплату векселя в полной сумме, а продает вексель Банку по согласованной цене.

Преимущества для векселедателя (покупателя товара):

- Отсрочка платежа за предоставленные товары выдачи векселя без отвлечения оборотных средств.

- При досрочном выкупе векселя возможность экономии (выкуп ниже номинала).

Преимущества для векселедержателя (продавца товара):

- Оперативное поступление средств за поставленный товар.

Векселедержатель, изъявивший желание предъявить вексель к учету, предоставляет в Банк пакет документов, аналогичный пакету документов для получения кредита.

Учет векселей Банк осуществляет на основании заключенного с векселедержателем договора учета.

Договор может быть заключен на определенный срок (генеральный договор об учете векселей) и/или на учет определенных векселей (отдельный договор об учете векселей).

Дополнительная информация:

Челябинвестбанк: Челябинвестбанк: экспертное мнение: Уплатить подателю сего…

Вы когда-нибудь рассматривали английский фунт стерлингов? На нем рядом с портретом английской королевы Вы можете увидеть обещание от первого лица уплатить подателю сего требования сумму – и далее указано достоинство купюры. Такая форма банкноты произошла именно от векселя – строгого и безусловного денежного обязательства. В наше время вексель стал довольно распространенным финансовым инструментом.

Векселя активно стали использоваться и получили широкое распространение в 1994 году, когда российская экономика переживала кризис неплатежей среди предприятий. В ту пору стали очень популярны ценные бумаги, в том числе и векселя.

По своей природе вексель – ценная бумага, которая одновременно может быть и платежным средством, и средством размещения денег и получения дохода.

Почему предприятия зачастую используют векселя в качестве платежного средства?

Они являются как бы промежуточным платежным средством между наличными и безналичными расчетами, включая в себя преимущества и тех, и других. С одной стороны, это мгновенные расчеты по предъявлении, а с другой – расчеты безопасные. Вексель удобен при оформлении – выпустить его может не только банк, но и предприятие и даже частное лицо. Главное – должны быть соблюдены все необходимые правила оформления и указаны реквизиты векселя.

С одной стороны, это мгновенные расчеты по предъявлении, а с другой – расчеты безопасные. Вексель удобен при оформлении – выпустить его может не только банк, но и предприятие и даже частное лицо. Главное – должны быть соблюдены все необходимые правила оформления и указаны реквизиты векселя.

По всем правилам и законам вексельного обращения предметом вексельного обязательства могут быть только реальные деньги, а не металл, нефть, уголь и т.д. (такие сделки иногда можно было наблюдать в начале 90-х годов).

Чем еще удобны векселя для расчетов между предприятиями? Приведу простой пример, который может быть актуальным для любого предприятия.

Зачастую покупателю приходится оплачивать товар до момента его получения. Покупатель делает предоплату, а уже потом получает товар. Не секрет, иногда случаются конфликты – не соответствует качество, количество и т д. А деньги-то уже ушли на счет поставщика. И если возникает необходимость делать возврат денег покупателю, то появляются пусть небольшие, но неоправданные расходы – банк ведь берет комиссию за расчетное обслуживание. И не надо забывать, что время – тоже деньги! Имея на руках вексель, который безусловно оплачивается при его предъявлении к платежу в банк, представитель организации приезжает к своему контрагенту-продавцу, легко, не перечисляя заранее средств, не портя отношения с поставщиком, выбирает товар и договаривается об условиях сделки. Тут же покупатель передает вексель продавцу товара.

И не надо забывать, что время – тоже деньги! Имея на руках вексель, который безусловно оплачивается при его предъявлении к платежу в банк, представитель организации приезжает к своему контрагенту-продавцу, легко, не перечисляя заранее средств, не портя отношения с поставщиком, выбирает товар и договаривается об условиях сделки. Тут же покупатель передает вексель продавцу товара.

Судя по нашему многолетнему опыту, могу сказать, что особенно выгодно оперировать векселями организациям и предприятиям с большим оборотом, и в первую очередь – муниципальным предприятиям, которые финансируются за счет бюджета. Кроме того, многие наши клиенты работают с наличными деньгами. Например, сейчас в сезон сбора и заготовки урожая на зиму ведется закуп сельхозпродукции у работников сельского хозяйства именно за наличные деньги – снова на помощь приходит универсальный и гибкий платежный инструмент – вексель. По векселям Челябинвестбанка получить денежные средства не представляет сложности в любом подразделении филиальной сети банка, а также в г.

Теперь немного о том, как с помощью векселей получают доход.

Банковские векселя выпускаются со сроком платежа «по предъявлении», либо «по предъявлении, но не ранее определенной даты платежа», – такие векселя, как правило, являются дисконтными. Дисконт – это разница между ценой продажи и номинальной стоимостью векселя.

Установленные процентные ставки по дисконтным векселям – это не догма. В каждом случае клиент вправе предложить какие-то альтернативные условия, которые обязательно будут рассмотрены.

По операциям с векселями мы предоставляем комплекс дополнительных услуг, благодаря которым нашим клиентам работается и удобнее, и приятнее. Так, например, вексель Челябинвестбанка можно проверить через Интернет (через сайт банка www. chelinvest.ru) на факт выпуска, текущее состояние статуса обращения и не-обременение (обременение) какими-либо обязательствами.

chelinvest.ru) на факт выпуска, текущее состояние статуса обращения и не-обременение (обременение) какими-либо обязательствами.

Наш клиент, у которого установлена система «Клиент-Банк» может через нее заранее подать заявку на векселя, оговорив в ней срок обращения и номинал. К приезду клиента в банк и векселя, и сопроводительные документы будут подготовлены.

Если предприятие, купив вексель на крупную сумму, передает его своему контрагенту, а у того появляется необходимость разменять его на несколько векселей более мелкого номинала, мы выполним такую операцию бесплатно.

Вексель, как документарная ценная бумага и платежное средство, надежно защищен от подделки. На векселя Челябинвестбанка нанесены специальные штрих-коды, которые являются дополнительными элементами защиты и источниками информации обо всех обязательных реквизитах векселя. Для нанесения и считывания штрих-кодов у нас есть специальное оборудование, благодаря чему клиент обслуживается не более 5-10 минут.

Векселя – одно из признанных платежных средств наряду с безналичными расчетами, наличными или «пластиковыми» деньгами, или даже золотыми слитками. Каждое предприятие, руководитель или просто частное лицо выбирает для себя, с какими финансовыми инструментами ему удобнее и выгоднее работать. А наша работа заключается в том, чтобы обеспечить Вам профессиональное и качественное обслуживание.

«Аргументы и факты», сентябрь 2004 г.

Вексель / Быстрый поиск | «Дебет-Кредит»

Предприятие импортирует товары и планирует для уплаты импортного НДС использовать налоговый вексель (ПВ). Как отразить в учете предприятия?

23.04.

Вексель как актив не теряет своей правовой силы вследствие ликвидации держателя и может и в дальнейшем использоваться в обращении

18.11.2020 352

Сроки погашения налоговых векселей, которые приходятся на период с 01. 03.20 по 30.06.20, продолжаются по 90 к.дн. со дня восстановления принятия и отправки воздушных судов, выполняющих пассажирские перевозки в Украине

03.20 по 30.06.20, продолжаются по 90 к.дн. со дня восстановления принятия и отправки воздушных судов, выполняющих пассажирские перевозки в Украине

04.06.2020 289

Векселедержателем ведется обособленный налоговый учет при продаже/покупке векселя, в том числе с дисконтом

11.02.2020 1 279

Процедура автоматического учета соответствующих объемов бензинов авиационных или горючего для реактивных двигателей для погашения налогового векселя начнет действовать с 23 июля 2019 года

12. 07.2019

421

07.2019

421

С 13.10.2018 года субъектам хозяйствования химической продукции (векселедателям) для взятия на учет налогового векселя не нужно подавать ГФС (векселедержателю) справку о прогнозируемом объеме нефтепродуктов

08.11.2018 233

Налоговики проинформировали об изменениях в порядке выпуска, обращения и погашения налоговых векселей

23. 10.2018

363

10.2018

363

Если не хватает денежных средств, отсрочить оплату за полученные товары (услуги или работы) можно методом выдачи векселя поставщику. О каких налоговых последствиях нужно при этом помнить?

11.10.2018 1 184

ГФС в Харьковской области сообщило, что Министерство финансов рассмотрело предложение, направленное ГФСУ, относительно совершенствования порядка оформления налогового векселя при получении на нефтеперерабатывающем предприятии горючего

27. 08.2018

345

08.2018

345

Может ли плательщик единого налога при проведении расчетов по операциям по купле-продаже товаров (работ, услуг) предоставлять или получать вексель?

04.07.2018 1 405

Начиная с 23. 01.2018 г., налоговые векселя, авалированные банком, выдаваемых до получения или ввоза на таможенную территорию Украины нефтепродуктов и/или веществ, используемых в качестве компонентов моторных топлив, оформляются на основании Порядка №21

01.2018 г., налоговые векселя, авалированные банком, выдаваемых до получения или ввоза на таможенную территорию Украины нефтепродуктов и/или веществ, используемых в качестве компонентов моторных топлив, оформляются на основании Порядка №21

29.01.2018 461

Постановление №21 принято с целью устранения численности однотипных нормативно-правовых актов Правительства и удобности в пользовании законодательством для субъектов хозяйствования

24. 01.2018

283

01.2018

283

Нацкомиссия по ценным бумагам и фондовому рынку утвердила Порядок ведения реестра выданных векселей, который регулирует состав, порядок и сроки внесения информации в реестр выданных векселей и предоставление соответствующей информации векселедержателю

28.11.2017 729

Правительство предлагает изменения к Порядку выпуска, обращения и погашения налоговых векселей, выдаваемых до получения или ввоза на таможенную территорию Украины нефтепродуктов и/или веществ, используемых в качестве компонентов моторных топлив, для использования в качестве сырья для производства в химической промышленности

11. 09.2017

321

09.2017

321

Правительство привело в соответствие с НКУ Порядок выпуска, обращения и погашения налоговых векселей, авалированных банком (налоговых расписок), выдаваемых до получения или ввоза на таможенную территорию Украины легких и тяжелых дистиллятов, а также сжиженного газа, бутана, изобутана для использования в качестве сырья для производства этилена

02.06.2017 367

Обнародован проект постановления КМУ «О внесении изменений в постановление Кабинета Министров Украины от 27 декабря 2010 г. № 1215»

10.03.2017 328

С 01.01.2017 г. Налоговым кодексом не предусмотрена для налоговых инспекций функция учета налоговых векселей и осуществления контроля за их погашением

27.02.2017 351

На дату получения векселя поставщик должен определить налоговые обязательства по НДС и составить соответствующую налоговую накладную

21. 11.2016

774

11.2016

774

ГФС сообщила, что определение в условиях внешнеэкономического договора вексельной формы расчетов не противоречит требованиям валютного законодательства

28.08.2015 1 742

ГФСУ сообщила, что плательщики единого налога не могут использовать векселя в качестве формы расчетов

29. 07.2015

844

07.2015

844

Ограничений относительно возможности использования вексельной формы расчетов при осуществлении операций по экспорту/импорту товаров пока нет

24.02.2015 677

Гражданам планируют раздать финансовые казначейские векселя

06. 01.2015

592

01.2015

592

Налоговый вексель считается погашенным в случае документального подтверждения факта целевого использования спирта этилового для производства продукции

10.12.2014 923

Налоговики рассмотрели вопрос о взятии на учет налогового векселя к справкам о прогнозируемом объеме потребности в спирте

13. 11.2014

421

11.2014

421

Депутаты предоставили Кабмину право выпускать облигации внутреннего госзайма, предоставляя их Фонду в обмен на векселя (ранее — финансовые)

07.10.2014 653

Этот финансовый инструмент был внедрен бывшей властью в прошлом году

23. 07.2014

431

07.2014

431

Условие относительно проведения расчетов с применением векселей обязательно отражается в соответствующем договоре, который заключается в письменной форме

17.07.2014 910

В случае отмены акциза на операции с такими ценными бумагами экономика почувствует положительный эффект

29.![]() 06.2014

908

06.2014

908

Направляясь через границу украинци имеют право не декларировать наличные, если сумма не превышает 10 000 евро или эквивалент этой суммы в другой валюте

07.06.2014 1 635

Поскольку использование печатей прямо не запрещено ни одним законом, то насколько ведение хоздеятельности станет менее проблематичным — покажет время

29.![]() 04.2014

11 987

04.2014

11 987

Распоряжение № 534-р (7 июня 1999 года)

№ 6 (31), 30.06.1999Распоряжение № 534-р (7 июня 1999 года) 7 июня 1999 г. — Москва — No. 534-р

(с изменениями и дополнениями, внесенными Распоряжение)

Об утверждении новой редакции Квалификационного минимума по специализированному экзамену для специалистов организаций, осуществляющих брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами

В соответствии с Положением о системе квалификационных требований к руководителям и специалистам организаций, осуществляющих профессиональную деятельность на рынке ценных бумаг, а также к индивидуальным предпринимателям — профессиональным участникам рынка ценных бумаг, утвержденным постановлением ФКЦБ России от 2 октября 1997 г.№ 28 с изменениями и дополнениями, внесенными постановлением ФКЦБ России от 29 мая 1998 г. № 20 и постановлением ФКЦБ России от 1 июля 1998 г. № 27:

1. Утвердить прилагаемый Квалификационный минимум по специализированному экзамену для специалистов организаций, осуществляющих брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами.

2. Признать утратившим силу распоряжение ФКЦБ России от 5 августа 1998 г. № 771-р “Об утверждении Квалификационного минимума по

специализированному экзамену для специалистов организаций, осуществляющих брокерскую, дилерскую деятельность и деятельность по доверительному управлению ценными бумагами”.

| Председатель | Д.В. Васильев |

Утвержден распоряжением

Федеральной комиссии по рынку ценных бумаг

от 7 июня 1999 года № 534-p

Квалификационный минимум по специализированному экзамену для специалистов организаций, осуществляющих брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами

Раздел 1

Правовое регулирование профессиональной деятельности на рынке ценных бумаг

1. 1. Правовые основы брокерской,

1. Правовые основы брокерской,

дилерской деятельности и деятельности по управлению ценными бумагами

Понятие сделки. Односторонние и многосторонние сделки. Сделки, совершенные под условием. Сделка под отлагательным условием и сделка под отменительным условием. Понятие договора.

Оферта и акцепт. Момент и последствия заключения договора. Срок действия договора. Последствия окончания срока действия договора и досрочного расторжения договора. Изменение и расторжение договоров.

Формы сделок. Случаи совершения сделки в устной форме. Простая письменная форма сделки и особенности ее заключения. Последствия несоблюдения простой письменной формы сделки. Нотариальная форма сделки. Последствия несоблюдения нотариальной формы сделки. Государственная регистрация сделок.

Понятие недействительной сделки. Ничтожность и оспоримость сделок. Последствия недействительности сделки. Признаки оспоримости сделки. Основания для признания сделки ничтожной. Общий срок исковой давности. Сроки исковой давности по оспоримым и ничтожным сделкам.

Сроки исковой давности по оспоримым и ничтожным сделкам.

Понятие представительства.. Представитель и представляемый. Основания возникновения представительства. Сделки, которые не могут быть совершены через представителя. Доверенность и требования к ее содержанию и оформлению. Условия прекращения действия доверенности.

Понятие обязательства. Должник и кредитор как стороны обязательства. Основания возникновения обязательств, их исполнение и обеспечение. Требования по исполнению обязательств. Понятие и сущность неустойки. Договорная и законная неустойка. Метод определения неустойки. Форма заключения соглашения о неустойке.

Понятие залога и его отличие от неустойки. Залогодатель и залогодержатель. Предмет залога. Особенности залога имущественного права, удостоверенного ценной бумагой. Права залогодателя по отношению к заложенному имуществу и их ограничения. Права залогодержателя. Основания для обращения взыскания на заложенное имущество. Порядок реализации заложенного имущества.

Основания возникновения залога. Требования по оформлению договора о залоге. Понятие заклада как способа обеспечения обязательств.

Поручительство. Договор поручительства. Ответственность по договору поручительства. Понятие и сущность банковской гарантии. Гарант, принципал и бенефициар как стороны договора банковской гарантии. Сходство и основные отличия банковской гарантии от поручительства. Основные особенности банковской гарантии. Понятие задатка и его специфика по сравнению с другими способами обеспечения обязательств.

1.2. Договоры купли-продажи, поручения,

комиссии, доверительного управления, агентские договоры

Договор купли-продажи: определение и основные положения. Момент и основные условия заключения договора купли-продажи.

Понятие договора поручения. Доверитель и поверенный по договору поручения. Обязанности сторон по договору поручения. Кредитор и поручитель. Обязательные условия договора поручительства.

Ответственность поручителя и должника по договору поручительства перед кредитором. Понятие коммерческого представительства. Права коммерческого представителя. Основания для прекращения

Понятие коммерческого представительства. Права коммерческого представителя. Основания для прекращения

договора поручения.

Понятие договора комиссии и его отличие от договора поручения. Комитент и комиссионер как стороны договора. Обязанности сторон по договору комиссии. Порядок расчетов между сторонами и

размер вознаграждения. Условия для получения дополнительного вознаграждения комиссионером. Условия прекращения договора комиссии.

Понятие агентского договора. Агент и принципал как стороны агентского договора. Особенности заключения и действия агентского договора.

Определение, цели и основные положения договора доверительного управления имуществом. Объекты доверительного управления. Ответственность сторон по договору доверительного управления.

Условия прекращения действия договора доверительного управления. Особенности доверительного управления денежными средствами. Особенности доверительного управления ценными бумагами.

1.3. Лицензирование брокерской, дилерской деятельности

и деятельности по управлению ценными бумагами на рынке ценных бумаг

Виды деятельности на рынке ценных бумаг, право осуществления которых предоставляет лицензия профессионального участника рынка ценных бумаг (далее — профессионального участника).

Требования к организационно-правовой форме профессиональных участников. Порядок расчета собственного капитала профессиональных участников. Требования, предъявляемые к руководителям,

контролерам и специалистам организаций, профессиональных участников.

Условия совмещения брокерской, дилерской деятельности и деятельности по управлению ценными бумагами. Возможность совмещения деятельности по управлению ценными бумагами с иными

видами профессиональной деятельности на рынке ценных бумаг. Особенности лицензирования брокерской, дилерской деятельности и деятельности по управлению ценными бумагами. Требования к

минимальному размеру собственного капитала организации для получения лицензии на право осуществления брокерской, дилерской деятельности и деятельности по управлению ценными бумагами, в

том числе на условиях ее совмещения, также в случае, если профессиональный участник, осуществляющий брокерскую деятельность, действует за счет физического лица.

Порядок рассмотрения документов при выдаче (продлении) лицензии профессионального участника лицензирующим органом. Основания для отказа в выдаче (продлении) лицензии и порядок

Основания для отказа в выдаче (продлении) лицензии и порядок

уведомления организации-заявителя об отказе в выдаче (продлении) лицензии. Порядок замены лицензии и выдачи дубликата бланка лицензии. Условия прекращения действия лицензии.

1.4. Порядок осуществления брокерской, дилерской деятельности на рынке ценных бумаг.

Роль саморегулируемых организаций. Требования к ведению внутреннего учета

Определение брокерской и дилерской деятельности. Основные требования к осуществлению брокерской и дилерской деятельности в соответствии с законодательством Российской Федерации о ценных бумагах и о защите прав и законных интересов инвесторов на рынке ценных бумаг. Понятие конфликта интересов в соответствии с нормативными актами ФКЦБ России. Ограничения при предоставлении брокерами и дилерами займов клиентам. Права и обязанности брокеров при осуществлении профессиональной деятельности на рынке ценных бумаг. Права и обязанности профессионального участника рынка ценных бумаг, выступающего в качестве дилера. Правила осуществления брокерской деятельности, установленные нормативными актами ФКЦБ России. Порядок рассмотрения дел и наложения штрафов за нарушение законодательства Российской Федерации о защите прав и законных интересов инвесторов на рынке ценных бумаг.

Правила осуществления брокерской деятельности, установленные нормативными актами ФКЦБ России. Порядок рассмотрения дел и наложения штрафов за нарушение законодательства Российской Федерации о защите прав и законных интересов инвесторов на рынке ценных бумаг.

Саморегулирование: роль и место в системе регулирования рынка ценных бумаг. Цели и задачи саморегулирования. Принципы создания, основные функции и требования, предъявляемые к саморегулируемым организациям (СРО). Права СРО. Статус СРО, полномочия ФКЦБ России по отношению к СРО. Осуществление контроля за деятельностью СРО и контроль СРО за деятельностью ее членов. Органы контроля в СРО. Участие СРО в процессе лицензирования на рынке ценных бумаг.

Состав, порядок заполнения и предоставления отчетности профессиональным участником, осуществляющим брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами. Порядок расчета показателей, характеризующих финансовое состояние, при заполнении квартального отчета об осуществлении брокерской, дилерской деятельности и деятельности по управлению ценными бумагами.

Регулирование деятельности по ведению брокерами/дилерами внутреннего учета и отчетности. Определение и основные функции подразделений по внутреннему учету сделок с ценными бумагами. Цель ведения профессиональными участниками внутреннего учета сделок с ценными бумагами. Требования, предъявляемые к ведению профессиональными участниками рынка ценных бумаг внутреннего учета. Обязательные условия ведения внутреннего учета. Ответственность руководителя профессионального участника за организацию внутреннего учета. Документы, используемые в ходе внутреннего учета. Перечень первичных документов внутреннего учета, являющихся основанием для записей в регистрах внутреннего учета. Обязательная информация, содержащаяся в поручении клиента, и порядок его составления. Распорядительная записка и порядок ее составления. Информация, содержащаяся в распорядительной записке. Понятие и виды регистров внутреннего учета. Назначение регистров учета расчетов и информация, содержащаяся в них. Форма ведения и классификация регистров учета ценных бумаг. Назначение регистров лицевого учета и оборотов и информация, содержащаяся в них. Регистры учета сделок клиентов: назначение и информация, содержащаяся в них. Отчет клиенту и информация, содержащаяся в нем. Порядок и сроки предоставления отчета клиенту.

Назначение регистров лицевого учета и оборотов и информация, содержащаяся в них. Регистры учета сделок клиентов: назначение и информация, содержащаяся в них. Отчет клиенту и информация, содержащаяся в нем. Порядок и сроки предоставления отчета клиенту.

Раздел 2

Выпуск и обращение ценных бумаг. Порядок проведения общего собрания акционеров

2.1. Регулирование эмиссии ценных бумаг

Понятие и виды эмиссионных ценных бумаг. Акция и облигация как эмиссионные ценные бумаги. Понятие опционного свидетельства. Определения эмиссии и выпуска ценных бумаг. Решение о выпуске ценных бумаг и его отличие от решения о размещении ценных бумаг. Процедура эмиссии ценных бумаг и ее этапы.

Понятие размещения эмиссионных ценных бумаг. Способы размещения ценных бумаг. Эмиссия акций акционерного общества при его учреждении. Эмиссия дополнительных акций акционерного общества, распределяемых среди акционеров. Эмиссия дополнительных акций акционерного общества, размещаемых путем подписки. Понятия размещения ценных бумаг путем открытой и закрытой подписки. Эмиссия облигаций, размещаемых путем подписки. Способы конвертации ценных бумаг.

Понятия размещения ценных бумаг путем открытой и закрытой подписки. Эмиссия облигаций, размещаемых путем подписки. Способы конвертации ценных бумаг.

Порядок принятия решения о выпуске ценных бумаг. Государственная регистрация выпуска ценных бумаг, условия, порядок ее осуществления. Основания для отказа в государственной регистрации выпуска ценных бумаг. Условия, при которых государственная регистрация выпуска ценных бумаг должна сопровождаться регистрацией проспекта эмиссии. Дополнительные этапы процедуры эмиссии при регистрации проспекта эмиссии. Требования, предъявляемые к проспекту эмиссии. Способы определения цены размещения в проспекте эмиссии. Порядок и сроки осуществления размещения ценных бумаг.

Понятие и сущность андеррайтинга. Формы андеррайтинга, предусмотренные российским законодательством, и их отличия от форм андеррайтинга в практике западных стран.

Отчет об итогах выпуска ценных бумаг и его регистрация. Сроки представления отчетов об итогах выпуска ценных бумаг. Порядок и срок регистрации отчета об итогах выпуска ценных бумаг. Основания для отказа в регистрации отчета об итогах выпуска ценных бумаг.

Порядок и срок регистрации отчета об итогах выпуска ценных бумаг. Основания для отказа в регистрации отчета об итогах выпуска ценных бумаг.

Основания и порядок приостановления эмиссии ценных бумаг. Признание выпуска ценных бумаг несостоявшимся (недействительным). Основания и последствия аннулирования государственной регистрации выпуска ценных бумаг. Действия эмитента в случае признания выпуска ценных бумаг несостоявшимся (недействительным).

Способы размещения ценных бумаг при реорганизации коммерческих организаций. Конвертация и обмен: сходства и различия способов размещения. Приобретение как способ размещения ценных бумаг при реорганизации коммерческих организаций путем выделения. Приобретение ценных бумаг при преобразовании государственных (муниципальных) предприятий.

Порядок раскрытия информации открытыми акционерными обществами, осуществившими размещение акций и ценных бумаг, конвертируемых в акции, путем подписки. Ежеквартальный отчет эмитента эмиссионных ценных бумаг (далее — эмитента): условия, порядок и сроки его предоставления. Структура информации, содержащейся в ежеквартальном отчете эмитента. Порядок раскрытия информации о существенных фактах (событиях и действиях), затрагивающих финансово-хозяйственную деятельность эмитента (далее — существенные факты). Состав сообщений о существенных фактах. Порядок предоставления информации об аффилированных лицах акционерных обществ.

Структура информации, содержащейся в ежеквартальном отчете эмитента. Порядок раскрытия информации о существенных фактах (событиях и действиях), затрагивающих финансово-хозяйственную деятельность эмитента (далее — существенные факты). Состав сообщений о существенных фактах. Порядок предоставления информации об аффилированных лицах акционерных обществ.

2.2. Переход прав собственности на эмиссионные ценные бумаги

Система ведения реестра владельцев именных ценных бумаг. Реестр владельцев именных ценных бумаг как часть системы ведения реестра. Понятие и виды зарегистрированных лиц. Лицевой счет как элемент системы ведения реестра. Типы лицевых счетов. Держатель реестра и регистратор. Права и обязанности держателя реестра (регистратора). Ответственность регистратора и эмитента за неисполнение или ненадлежащее исполнение обязанностей по ведению реестра владельцев именных ценных бумаг. Перечень основных документов регистратора для ведения реестра владельцев ценных бумаг.![]() Данные, обязательные для внесения в реестр. Информация, содержащаяся в системе ведения реестра. Понятие и условия осуществления деятельности трансфер-агента. Основные

Данные, обязательные для внесения в реестр. Информация, содержащаяся в системе ведения реестра. Понятие и условия осуществления деятельности трансфер-агента. Основные

функции трансфер-агента и его ответственность перед регистратором.

Виды операций, проводимые регистратором. Порядок открытия лицевого счета. Перечень документов, представляемых юридическим и физическим лицом для открытия лицевого счета. Основания и порядок внесения изменений в информацию лицевого счета о зарегистрированном лице. Внесение регистратором в реестр записей о переходе прав собственности на ценные бумаги. Основания для внесения записи и для отказа во внесении записи в реестр о переходе прав собственности на ценные бумаги. Особенности внесения в реестр записи о переходе прав собственности на ценные бумаги в результате наследования, по решению суда, при реорганизации зарегистрированного лица. Обязанности регистратора по внесению записи в реестр о переходе прав собственности на ценные

бумаги.

Подготовка списка зарегистрированных лиц, имеющих право на получение доходов по ценным бумагам. Подготовка списка акционеров, имеющих право на участие в общем собрании акционеров, и данные, содержащиеся в нем.

Подготовка списка акционеров, имеющих право на участие в общем собрании акционеров, и данные, содержащиеся в нем.

Порядок предоставления номинальным держателем информации регистратору. Ответственность номинального держателя в случае отказа в предоставлении информации. Основания для внесения в реестр записей о зачислении и списании ценных бумаг со счета номинального держателя. Порядок зачисления ценных бумаг на счет номинального держателя. Условия и порядок прекращения исполнения функций номинального держателя ценных бумаг в соответствии с требованиями нормативных актов ФКЦБ России. Порядок прекращения исполнения функций номинального держателя ценных бумаг. Обязанности держателя реестра при прекращении исполнения функций номинального держателя ценных бумаг.

Порядок внесения в реестр записей о блокировании операций по лицевому счету и прекращении блокирования. Внесение в реестр записей об обременении ценных бумаг. Документы, необходимые для внесения в реестр записи о передаче ценных бумаг в залог и записи о прекращении залога. Порядок осуществления регистратором операций с сертификатами ценных бумаг.

Порядок осуществления регистратором операций с сертификатами ценных бумаг.

Порядок и форма предоставления информации из реестра лицам, имеющим право на ее получение. Основания и порядок предоставления регистратором информации эмитенту. Порядок предоставления информации из реестра представителям государственных органов.

Формы выпуска эмиссионных ценных бумаг и момент перехода прав собственности при различных формах выпуска ценных бумаг. Порядок перерегистрации прав собственности на именные ценные бумаги. Сроки и порядок внесения записей в реестр владельцев ценных бумаг и выдачи выписок из реестра. Передаточное распоряжение как документ о переходе прав на ценные бумаги.

Удостоверение прав на ценные бумаги с помощью записи по счету депо, открытом в депозитарии. Основания совершения записей по счету депо клиента (депонента). Основные требования к осуществлению депозитариями учета и удостоверения прав на ценные бумаги, а также удостоверения передачи ценных бумаг. Депозитарный договор как основание возникновения правоотношений между депонентом и депозитарием; права и обязанности депонента и депозитария.

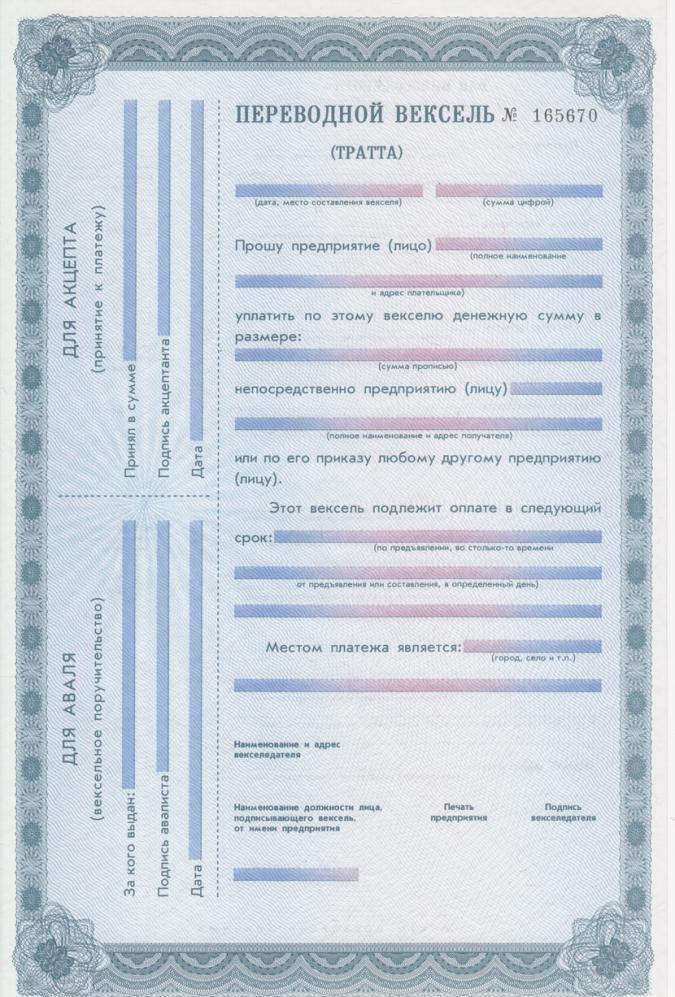

2.3. Регулирование выпуска и обращения векселей

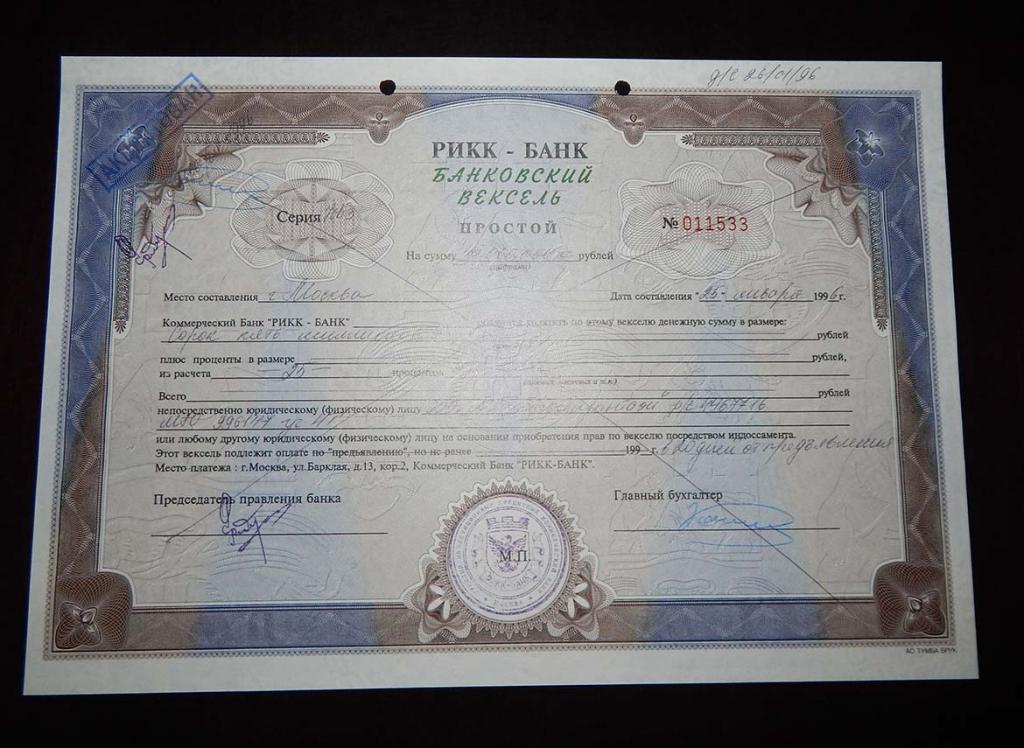

Сущность векселя. История возникновения вексельного обращения. Три основные функции векселя и его черты, обеспечивающие выполнение этих функций. Документарность и формальность векселя.

Безусловность обязательства по векселю. Две основные системы вексельного законодательства. Бронзовый вексель.

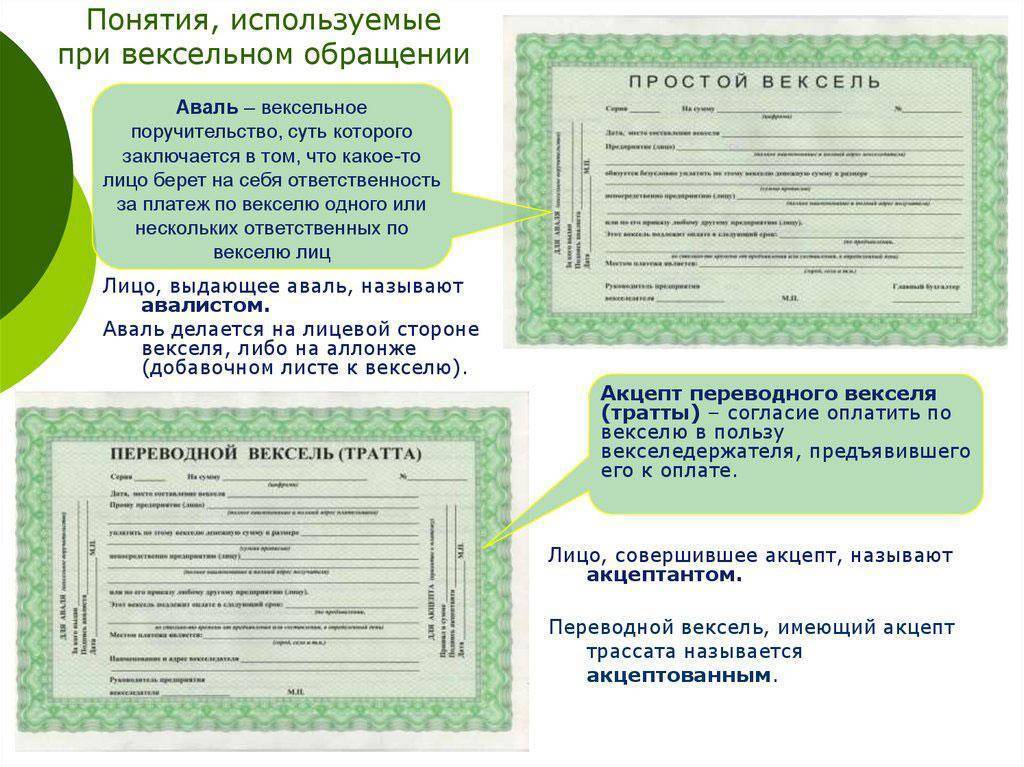

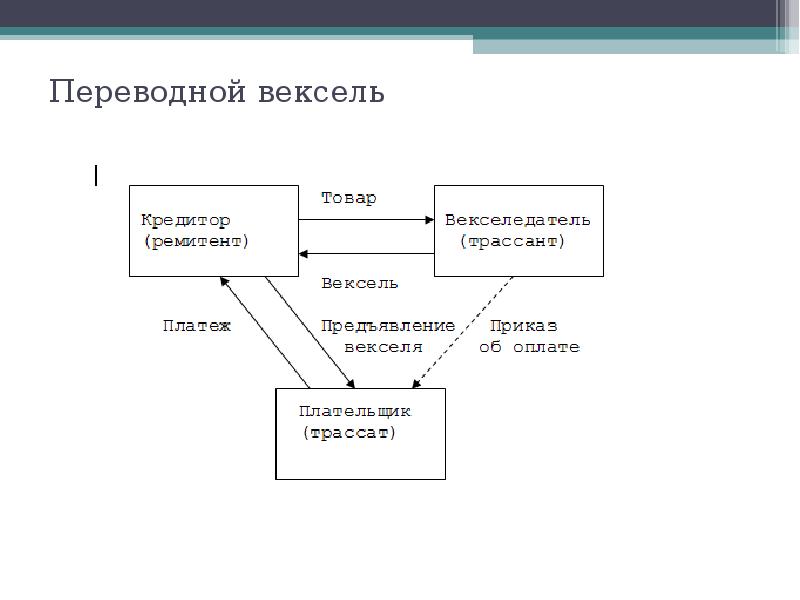

Обязательные реквизиты векселя. Принятая терминология вексельного обращения: трассат, трассант, акцепт, индоссамент, индоссат и индоссант, аллонж. Особенность механизма передачи векселя.

Понятие бланкового индоссамента и способы его использования. Сущность протеста и правила оформления протеста по векселю. Оформление запрета индоссирования векселя. Условия передачи прав по векселю посредством цессии. Понятие учета векселей и учетной ставки. Аваль как гарантия векселя третьим лицом. Определение ректа-векселя. Понятие цессии. Понятие учета векселей и определение учетной ставки. Значение аваля как гарантии векселя третьим лицом.

Обязательные реквизиты простого и переводного векселей. Трактовка вексельной суммы и возможных сроков платежа в российском вексельном законодательстве. Различия простого и переводного векселя. Защита прав кредитора (векселедержателя) в российском вексельном законодательстве. Особенности совершения протеста по векселю. Возмещение ущерба при наступлении срока платежа по векселю. Последствия истечения сроков, установленных для предъявления векселя к акцепту, платежу, и совершения протеста по векселю. Учет форс-мажорных обстоятельств в вексельном праве.

Ответственность обязанных по векселю лиц. Основные правила, касающиеся индоссамента и ответственности индоссанта. Требования к оформлению векселя в соответствии с Женевской конвенцией и Федеральным законом “О переводном и простом векселе”.

2.4. Принципы работы Российской Торговой Системы (РТС),

правила торговли и требования к членам РТС

Некоммерческое партнерство “Торговая система РТС” как организатор торговли на российском рынке ценных бумаг: органы управления, уровни доступа в торговой системе, права информационных и

торговых членов, понятие статуса маркет-мейкера, финансовые требования к членам.

Основные принципы организации торговли в РТС. Понятие котировки. Твердые котировки. Торговое соглашение как обязательное условие заключения сделок в РТС. Правила листинга и делистинга в

РТС.

2.5. Порядок проведения общего собрания акционеров,

консультирование эмитента брокерами и дилерами

Общее собрание акционеров и вопросы его исключительной компетенции. Сроки проведения общего собрания акционеров. Вопросы, обязательные для рассмотрения на общем собрании акционеров.

Принятие решения советом директоров о созыве общего собрания акционеров. Информация, предоставляемая акционерам к общему собранию акционеров. Права акционеров по формированию повестки дня общего собрания акционеров. Основания и порядок проведения внеочередного общего собрания акционеров. Порядок предоставления акционерам информации о проведении общего собрания акционеров. Информация, содержащаяся в сообщении о проведении общего собрания акционеров. Порядок составления списка акционеров, имеющих право на участие в общем собрании акционеров. Формы проведения общего собрания акционеров.

Формы проведения общего собрания акционеров.

Порядок организации общего собрания акционеров. Основные требования к порядку организации собрания акционеров в зависимости от формы проведения собрания. Порядок и принципы голосования на общем собрании акционеров. Понятие голосующих акций. Бюллетень для голосования и требования к информации, содержащейся в нем. Порядок подведения итогов голосования.

Организация работы общего собрания акционеров. Структура и функции секретариата. Функции регистрационной комиссии по организации работы собрания акционеров. Порядок ведения собрания акционеров и рассмотрения вопросов повестки дня. Понятие и цель составления временного сценария проведения собрания акционеров. Функции, структура и состав счетной комиссии. Порядок составления протокола общего собрания акционеров.

Оказание брокерами, дилерами услуг инвестиционного (финансового) консультанта. Заключение договора о консультировании и условия его заключения (требования к клиенту). Основные направления работы в ходе выполнения договора о финансовом консультировании. Деятельность инвестиционного консультанта по привлечению финансирования. Разработка инвестиционной стратегии предприятия и анализ источников привлечения капитала. Подготовка к привлечению финансирования. Подготовка эмиссии ценных бумаг. Способы определения цены размещения и объема размещения. Консультирование по операциям слияния и поглощения.

Основные направления работы в ходе выполнения договора о финансовом консультировании. Деятельность инвестиционного консультанта по привлечению финансирования. Разработка инвестиционной стратегии предприятия и анализ источников привлечения капитала. Подготовка к привлечению финансирования. Подготовка эмиссии ценных бумаг. Способы определения цены размещения и объема размещения. Консультирование по операциям слияния и поглощения.

Раздел 3

Бухгалтерский учет, налогообложение и финансовые вычисления

3.1. Бухгалтерский учет операций с ценными бумагами

Порядок отражения в бухгалтерском учете уставного капитала профессиональными участниками рынка ценных бумаг. Учет уставного капитала при учреждении акционерного общества (АО) и общества с ограниченной ответственностью (ООО). Учет взносов в уставный капитал различных видов имущества. Учет эмиссионного дохода. Учет увеличения и уменьшения уставного капитала АО и ООО. Порядок отражения в бухгалтерском учете выкупа собственных акций (долей) общества.

Отражение в бухгалтерском учете расчета и начисления дивидендов по акциям. Учет резервного фонда, его создание и использование. Понятие чистых активов и порядок расчета стоимости чистых активов (СЧА) общества. Состав активов, участвующих в расчете СЧА. Требования к нематериальным активам при расчете СЧА. Состав пассивов, участвующих в расчете СЧА.

Учет профессиональными участниками рынка ценных бумаг вложений в ценные бумаги. Учет операций по приобретению ценных бумаг. Отражение в бухгалтерском учете профессиональными участниками операций по переоценке вложений в ценные бумаги. Учет резерва под обесценение вложений в ценные бумаги. Учет операций по реализации ценных бумаг. Порядок определения финансового результата от реализации ценных бумаг. Методы оценки себестоимости реализованных и выбывших ценных бумаг (средней себестоимости, ФИФО, ЛИФО).

Порядок учета процентов (доходов) по облигациям. Накопленный купонный доход и порядок его учета. Отражение операций с облигациями федеральных займов с переменным купонным доходом в бухгалтерском учете профессиональных участников рынка ценных бумаг.

Учет затрат профессиональных участников, включаемых в издержки. Состав затрат, связанных с деятельностью профессиональных участников рынка ценных бумаг. Отражение в бухгалтерском учете операций, связанных с осуществлением договора доверительного управления имуществом.

3.2. Налогообложение брокерской и дилерской деятельности,

налогообложение доходов по ценным бумагам

Особенности налогообложения брокерской деятельности. Особенности взимания налога на добавленную стоимость: объекты и размер ставок. Понятие облагаемого оборота по налогу на

добавленную стоимость. Налог на пользователей автомобильных дорог и содержание жилищного фонда и объектов социально-культурной сферы. Порядок налогообложения прибыли. Особенности

налогообложения дилерской деятельности. Особенности налогообложения операций с ценными бумагами.

Налогообложение доходов по ценным бумагам. Виды доходов по ценным бумагам. Порядок начисления налога на доходы по корпоративным ценным бумагам. Налогообложение доходов, полученных в

Налогообложение доходов, полученных в

виде дивидендов по акциям, облигациям и векселям. Налогообложение доходов в виде дополнительно полученных акций. Налогообложение доходов по государственным ценным бумагам.

Налогообложение доходов по ценным бумагам физических лиц. Объекты налогообложения. Виды облагаемых доходов от операций с ценными бумагами.. Способы определения совокупного дохода

физического лица в целях налогообложения.

3.3. Финансовые вычисления

Процентная ставка. Понятие будущей стоимости денег и формула ее определения. Два способа начисления процентов. Коэффициент наращения. Формулы вычисления номинальной и эффективной процентных ставок. Соотношение между номинальной и эффективной процентными ставками. Определение ставки непрерывного начисления процентов. Эквивалентность процентных ставок. Использование метода дисконтирования в финансовых расчетах. Современная стоимость аннуитета (ренты). Коэффициент дисконтирования аннуитета. Особенности вычисления современной стоимости вечной ренты или вечного аннуитета.

Понятие и основные характеристики облигации. Инвестиционные параметры облигации. Дисконт и премия по облигациям. Вычисление современной (рыночной) стоимости облигации. Зависимость между рыночными процентными ставками и ценой облигации. Бескупонные (дисконтные) облигации. Примеры облигаций с нулевым купоном. Вычисление цены, курса и доходности облигации. Облигации с выплатой процентов и номинала в конце срока, порядок начисления по ним дохода. Соотношение цены облигации и ее курса с доходностью к погашению. Расчет доходности к погашению.

Облигации с фиксированным купоном. Современная стоимость облигаций с фиксированным купоном. Курс облигации (при ежегодной выплате купонного дохода). Соотношение между стоимостью облигации и доходностью к погашению. Использование номинальной процентной ставки доходности для финансовых расчетов по облигациям с фиксированным доходом. Две цены облигации: полная (грязная) цена и чистая цена.

Определение цены и доходности к погашению облигаций с переменным доходом. Стабильность курса и риск. Дюрация как средневзвешенное время получения соответствующих доходов по облигациям. Зависимость дюрации, срока обращения облигации и рыночной процентной ставки. Понятие модифицированной дюрации (коэффициент Маколи). Основные выводы из анализа зависимости дюрации от различных параметров. Доходность портфеля облигаций. Расчет стоимости и доходности портфеля облигаций. Определение величины средневзвешенной дюрации портфеля.

Стабильность курса и риск. Дюрация как средневзвешенное время получения соответствующих доходов по облигациям. Зависимость дюрации, срока обращения облигации и рыночной процентной ставки. Понятие модифицированной дюрации (коэффициент Маколи). Основные выводы из анализа зависимости дюрации от различных параметров. Доходность портфеля облигаций. Расчет стоимости и доходности портфеля облигаций. Определение величины средневзвешенной дюрации портфеля.

Приложение 1

к Квалификационному минимуму по специализированному экзамену

для специалистов организаций, осуществляющих брокерскую, дилерскую деятельность

и деятельность по управлению ценными бумагами

Перечень нормативно-правовых актов, знание которых обязательно для успешного прохождения специализированного

экзамена для специалистов организаций, осуществляющих брокерскую, дилерскую деятельность и деятельность по

управлению ценными бумагами

1. Гражданский кодекс Российской Федерации

Гражданский кодекс Российской Федерации

Часть первая от 30 ноября 1994 года № 51-ФЗ (с последующими изменениями)

Часть вторая от 26 ноября 1996 года № 14-ФЗ (с последующими изменениями)

2. Закон Российской Федерации от 6 декабря 1991 года № 1992-1 “ О налоге на добавленную стоимость” (с последующими изменениями)

3. Закон Российской Федерации от 27 декабря 1991 года № 2116-1 “О налоге на прибыль предприятий и организаций” (с последующими изменениями)

4. Закон Российской Федерации от 18 октября 1998 года № 1759-1 “О дорожных фондах в Российской Федерации” (с последующими изменениями)

5. Федеральный закон от 26 декабря 1995 года № 208-ФЗ “Об акционерных обществах” (с последующими изменениями)

6. Федеральный закон от 22 апреля 1996 года № 39-ФЗ “О рынке ценных бумаг” (с последующими изменениями)

7. Федеральный закон от 5 марта 1997 года №. 48-ФЗ “О переводном и простом векселе”

8. Федеральный закон от 5 марта 1999 года № 46-ФЗ “О защите прав и законных интересов инвесторов на рынке ценных бумаг”

9. Постановление ФКЦБ России от 26 ноября 1996 года № 21 “Об утверждении Временного положения об учетных регистрах и внутренней отчетности профессиональных участников рынка ценных бумаг” (с последующими изменениями)

Постановление ФКЦБ России от 26 ноября 1996 года № 21 “Об утверждении Временного положения об учетных регистрах и внутренней отчетности профессиональных участников рынка ценных бумаг” (с последующими изменениями)

10. Постановление ФКЦБ России от 9 января 1997 года № 1 “Об опционном свидетельстве, его применении и утверждении стандартов эмиссии опционных свидетельств и их проспектов эмиссии” (с последующими изменениями)

11. Постановление ФКЦБ России от 2 октября 1997 года № 27 “Об утверждении Положения о ведении реестра владельцев именных ценных бумаг” (с последующими изменениями)

12. Постановление ФКЦБ России от 16 октября 1997 года № 36 “Об утверждении Положения о депозитарной деятельности в Российской Федерации, установлении порядка введения его в действие и области применения”

13. Постановление ФКЦБ России от 17 октября 1997 года № 37 “Об утверждении Положения о доверительном управлении ценными бумагами и средствами инвестирования в ценные бумаги”.

14.

15. Постановление ФКЦБ России от 27 ноября 1997 года № 40 “Об утверждении правил отражения профессиональными участниками рынка ценных бумаг и инвестиционными фондами в бухгалтерском учете отдельных операций с ценными бумагами” (с последующими изменениями)

16. Постановление ФКЦБ России от 20 апреля 1998 года № 9 “Об утверждении положения о порядке и объеме раскрытия информации открытыми акционерными обществами при размещении акций и ценных бумаг, конвертируемых в акции, путем подписки и о внесении изменений и дополнений в стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций и их проспектов эмиссии, утвержденные постановлением ФКЦБ России от 17 сентября 1996 года № 19”

17. Постановление ФКЦБ России от 11 августа 1998 года № 31 “Об утверждении положения о ежеквартальном отчете эмитента эмиссионных ценных бумаг”

18. Постановление ФКЦБ России от 12 августа 1998 года № 32 “Об утверждении положения о порядке раскрытия информации о существенных фактах (событиях и действиях), затрагивающих финансово-хозяйственную деятельность эмитента эмиссионных ценных бумаг”

Постановление ФКЦБ России от 12 августа 1998 года № 32 “Об утверждении положения о порядке раскрытия информации о существенных фактах (событиях и действиях), затрагивающих финансово-хозяйственную деятельность эмитента эмиссионных ценных бумаг”

19. Постановление ФКЦБ России от 5 ноября 1998 года № 44 “О предотвращении конфликта интересов при осуществлении профессиональной деятельности на рынке ценных бумаг”

20. Постановление ФКЦБ России от 6 ноября 1998 года № 45 “Об утверждении Временного Положения о представлении отчетности профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами”

21. Постановление ФКЦБ России от 10 ноября 1998 года № 46 “Об утверждении Положения о порядке прекращения исполнения функций номинального держателя ценных бумаг”

22. Постановление ФКЦБ России от 11 ноября 1998 года № 47 “О внесении изменений и дополнений в стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденные постановлениями Федеральной комиссии по рынку ценных бумаг от 17 сентября 1996 года № 19”

23. Постановление ФКЦБ России от 11 ноября 1998 года № 48 “О внесении изменений и дополнений в стандарты эмиссии акций и облигаций и их проспектов эмиссии при реорганизации коммерческих организаций, утвержденные постановлением Федеральной комиссии по рынку ценных бумаг от 12 февраля 1997 года № 8”

Постановление ФКЦБ России от 11 ноября 1998 года № 48 “О внесении изменений и дополнений в стандарты эмиссии акций и облигаций и их проспектов эмиссии при реорганизации коммерческих организаций, утвержденные постановлением Федеральной комиссии по рынку ценных бумаг от 12 февраля 1997 года № 8”

24. Постановление ФКЦБ России от 23 ноября 1998 года № 50 “Об утверждении Положения о порядке лицензирования различных видов профессиональной деятельности на рынке ценных бумаг Российской Федерации”

25. Приказ Минфина СССР от 1 ноября 1991 года № 56 “План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению” (с последующими изменениями)

26. Приказ Минфина РФ № 71, ФКЦБ России № 149 от 5 августа 1996 года “О порядке оценки стоимости чистых активов акционерных обществ”

27. Указания по отражению в бухгалтерском учете операций, связанных с осуществлением договора доверительного управления имуществом (утверждены приказом Минфина РФ № 68н от 24 декабря 1998 года)

28. Постановление ФКЦБ России от 7 июня 1999 года №3 «Об утверждении положения о порядке рассмотрения дел и наложения штрафов за нарушение законодательства Российской Федерации о защите прав и законных интересов инвесторов на рынке ценных бумаг»

Постановление ФКЦБ России от 7 июня 1999 года №3 «Об утверждении положения о порядке рассмотрения дел и наложения штрафов за нарушение законодательства Российской Федерации о защите прав и законных интересов инвесторов на рынке ценных бумаг»

29. Постановление ФКЦБ России от 30 сентября 1999 года №7 «О порядке ведения учета аффилированных лиц и представления информации об аффилированных лицах акционерных обществ»

30. Постановление ФКЦБ России от 11 октября 1999 года №9 «Об утверждении правил осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации»

Приложение 2

к Квалификационному минимуму по специализированному экзамену

для организаций, осуществляющих брокерскую,

дилерскую деятельность и деятельность

по управлению ценными бумагами

Стандарт теста по специализированному экзамену 1.1

Общая сумма баллов по тесту — 50

Минимальная сумма баллов для успешного прохождения экзамена — 40

Структура распределения баллов по тесту

Раздел 1. Правовое регулирование профессиональной деятельности на рынке ценных бумаг 34%

Правовое регулирование профессиональной деятельности на рынке ценных бумаг 34%

1.1. Правовые основы брокерской, дилерской деятельности и деятельности по управлению ценными бумагами 10%

1.2. Договоры купли-продажи, поручения, комиссии, доверительного управления, агентские договоры 10%

1.3. Лицензирование и порядок осуществления брокерской, дилерской деятельности и деятельности по управлению ценными бумагами на рынке ценных бумаг 10%

1.4. Регулирование практической деятельности брокеров и дилеров 4%

Раздел 2. Выпуск и обращение ценных бумаг. Порядок проведения общего собрания акционеров 36%

2.1. Регулирование эмиссии ценных бумаг 10%

2.2. Переход прав собственности на эмиссионные ценные бумаги 10%

2.3. Регулирование выпуска и обращения векселей 6%

2.4. Принципы работы Российской Торговой Системы (РТС), правила торговли и требования к членам РТС 2%

2.5. Порядок проведения общего собрания акционеров, консультирование эмитента брокерами и дилерами 8%

Раздел 3. Бухгалтерский учет, налогообложение и финансовые вычисления 30%

Бухгалтерский учет, налогообложение и финансовые вычисления 30%

3.1. Бухгалтерский учет операций с ценными бумагами 10%

3.2. Налогообложение брокерской и дилерской деятельности, налогообложение доходов по ценным бумагам 10%

3.3. Финансовые вычисления 10%

Изменились правила оформления договоров займа

С 1 июня 2018 года вступили в силу поправки в Гражданский кодекс, принятые Федеральным законом от 26.07.2017 № 212-ФЗ.

Изменился порядок оформления займов

По действовавшим до 01.07.2018 правилам стороны могли зафиксировать в договоре займа взаимные права и обязанности, подписать его, но все это не имело юридической силы, пока деньги фактически не были переданы. Получалось, что документ как основание для внесения записей в бухгалтерский и налоговый учет есть, а права и обязанности по нему еще не возникли. А значит, отражать в учете нечего: по такому договору заемщик не мог требовать от займодавца предоставления денег. Именно по этой причине не имели юридической силы «рамочные» договоры займа между организацией и ее участниками (учредителями).

А значит, отражать в учете нечего: по такому договору заемщик не мог требовать от займодавца предоставления денег. Именно по этой причине не имели юридической силы «рамочные» договоры займа между организацией и ее участниками (учредителями).

Теперь договор займа считается заключенным с момента передачи денег, только если займодавец — физлицо-гражданин, то есть в отношениях между компанией и кредитующими ее участниками (учредителями) «рамочные» договоры оформлять нет смысла. Если же юрлицо кредитует физлицо, в том числе руководителя, участника, или заключаются сделки между компаниями, теперь допустимо составлять «рамочные» договоры, предусматривающие обязанность займодавца выдать определенную сумму. Такой договор будет действовать уже с момента его подписания обеими сторонами.

По новым правилам дата заключения договора займа может не совпадать с датой получения денег заемщиком-физлицом. В этом случае НДФЛ по материальной выгоде начисляется с момента фактического получения денег, поскольку материальная выгода возникает от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ).

212 НК РФ).

Одновременно установлены и правила отказа от взятых юридическим лицами на себя обязательств по договорам «займа на будущее». Займодавец вправе не передавать предусмотренную договором «займа на будущее» сумму, если после его подписания обнаружились факты, свидетельствующие, что заем не будет возвращен в срок. Это может быть решение по результатам налоговой проверки заемщика со значительными доначислениями, или арест его счета по инициативе судебных приставов, или инициация процедуры банкротства.

Заемщик также может отказаться от получения займа, который он обязался принять по договору, если в договоре займа прямо не прописан соответствующий запрет. Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Передача займа третьим лицам

Решена проблема с перечислением суммы займа на счета третьих лиц по указанию заемщика. Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

В новой редакции ГК РФ законодатели трижды указали, что сумма займа может передаваться третьему лицу по указанию заемщика. И при этом договор будет считаться заключенным с момента передачи денег третьему лицу (если речь идет о договоре, стороной в котором является гражданин, — абз. 2 п. 1 ст. 807 ГК РФ), а сумма займа в таком случае считается переданной именно заемщику (п. 5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

Вексель —не заем

Из главы ГК РФ о займе исключили положения о векселе как способе оформления заимствования. Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Как не запутаться в процентах

Теперь в ГК РФ зафиксированы возможные варианты установления процентов, оставив при этом перечень открытым. Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.![]()

Если договор займа не содержит соответствующего условия по выплате процентов, то они по умолчанию начисляются, исходя из ключевой ставки, действовавшей в период оформления займа (а не на день возврата, как было в прежней редакции). Кроме того, изменились условия, при которых договор займа, где не установлены проценты, признается беспроцентным, если сумма займа не превышает 100 тыс. ₽ (привязки к МРОТ, как это было ранее, теперь нет) и если заем заключен между ИП. Таким образом, теперь проценты по договору займа не начисляются, если одновременно выполняются три условия:

· В самом договоре займа не установлено, что он является процентным, и не установлен порядок определения платы за заем.

· Сумма займа не более 100 тыс. ₽.

· Стороны займа — физлица (в том числе ИП).

Во всех остальных случаях за пользование займом придется заплатить — либо на тех условиях, что установлены договором, либо по ключевой ставке ЦБ РФ. При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

Что же касается первого дня получения займа, тут по-прежнему существует неопределенность: включать ли его в расчет процентов. Данный момент нужно обязательно фиксировать в договоре. Отметим также, что если стороны не согласовали порядок уплаты процентов, то их, как и прежде, нужно перечислять ежемесячно (п. 3 ст. 809 ГК РФ).

Возврат займа

Основное изменение в этой части закона связано с дополнительной защитой заемщика на случай некредитоспособности банка, в котором открыт счет займодавца. Согласно новой редакции п. 3 ст. 810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

Кроме того, законодатели внесли прямое указание на то, что беспроцентный заем может возвращаться досрочно не только полностью, но и частично, если стороны не согласовали иной порядок в договоре. Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

образец заполнения и требования по обороту бумаги

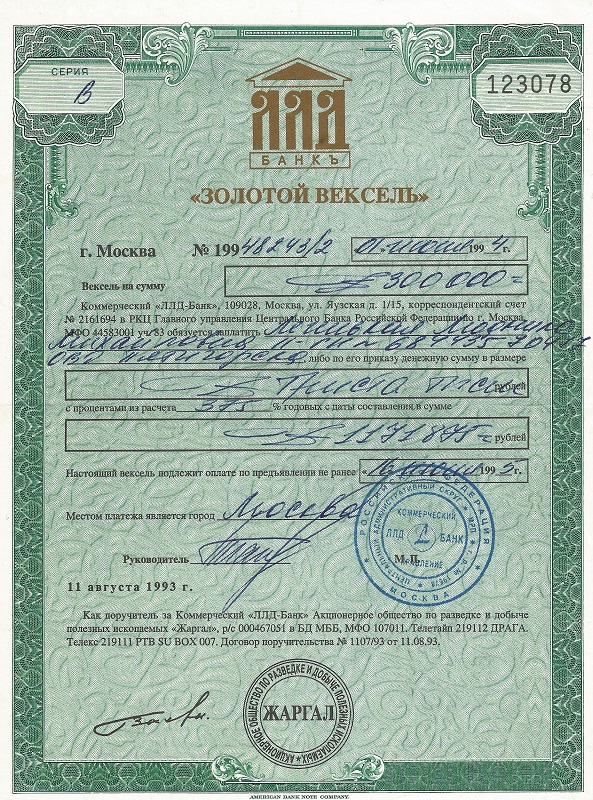

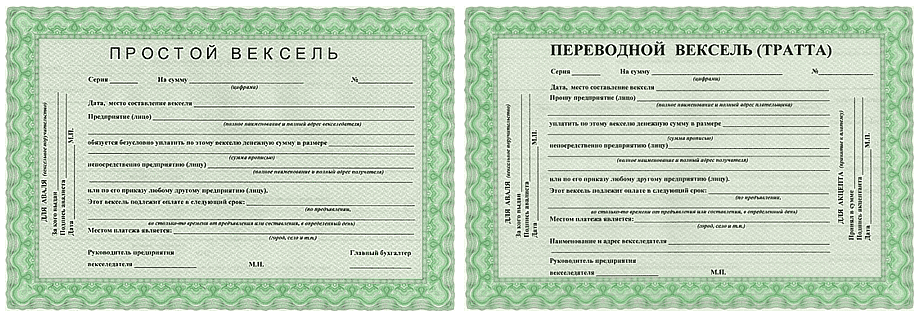

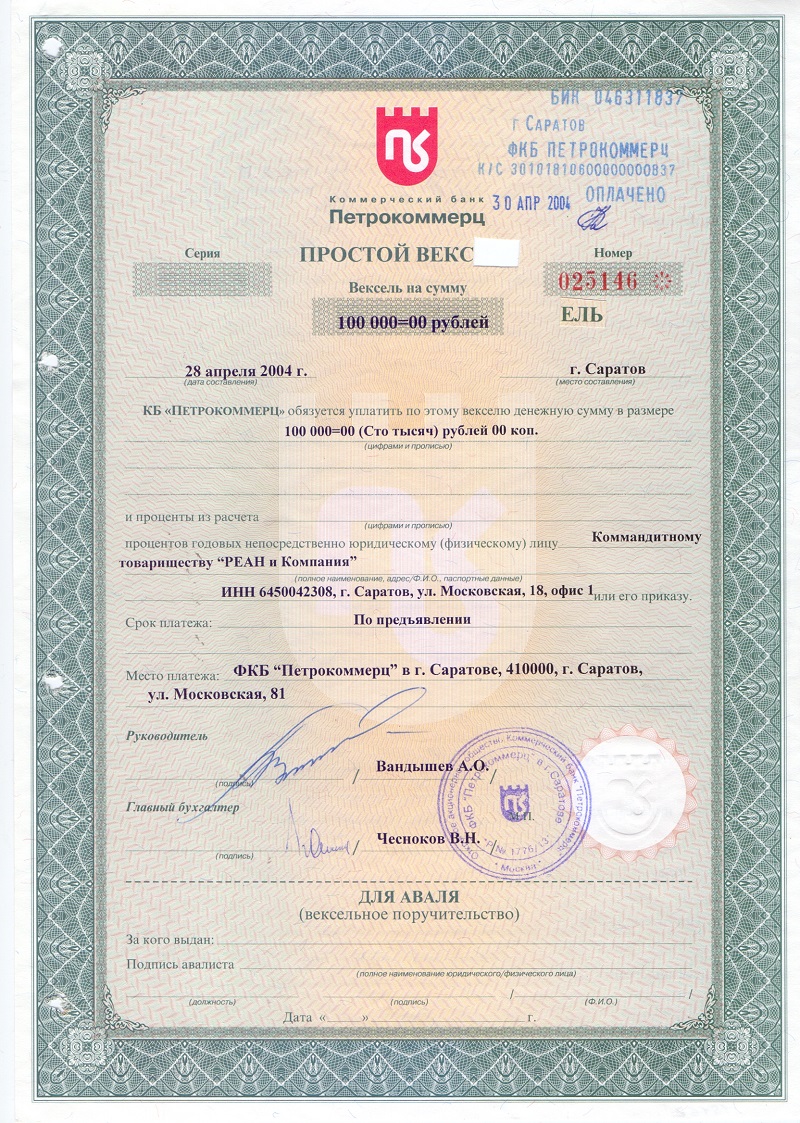

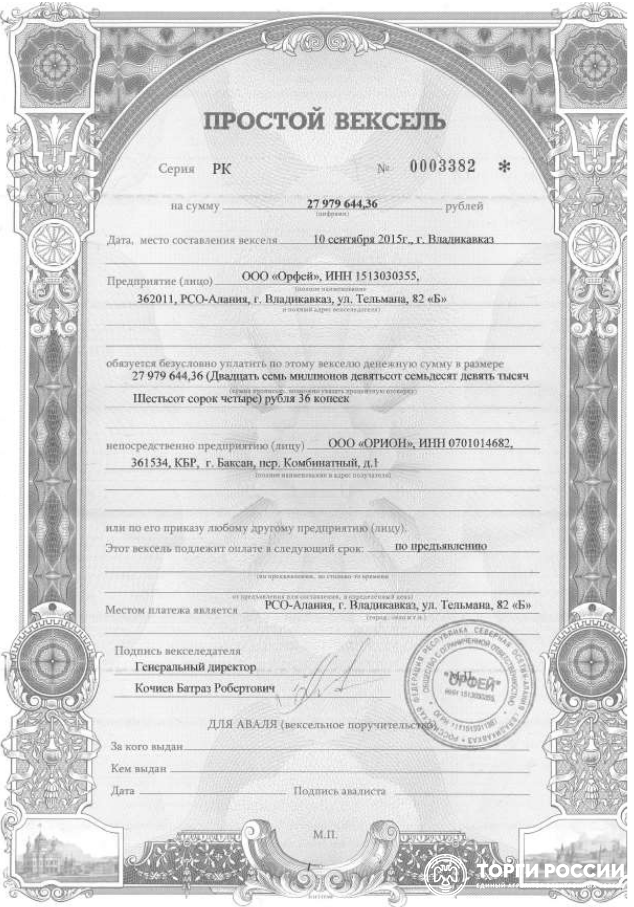

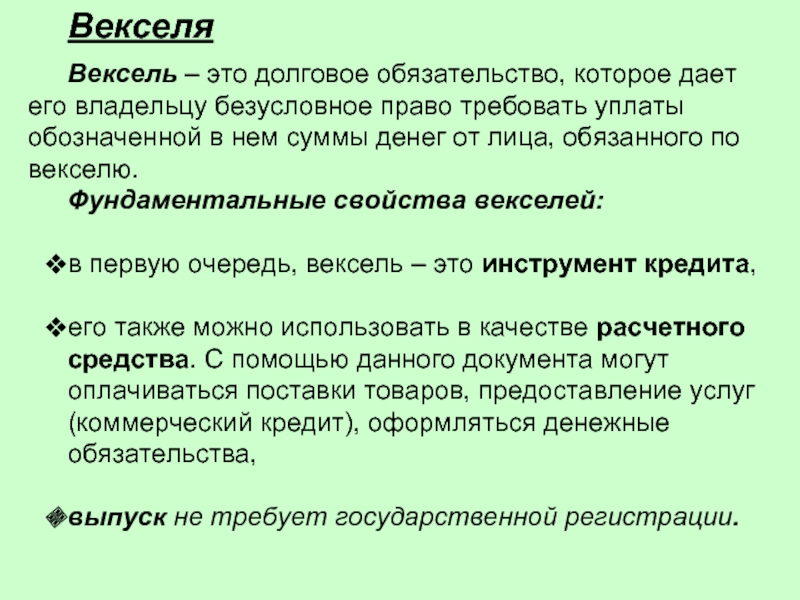

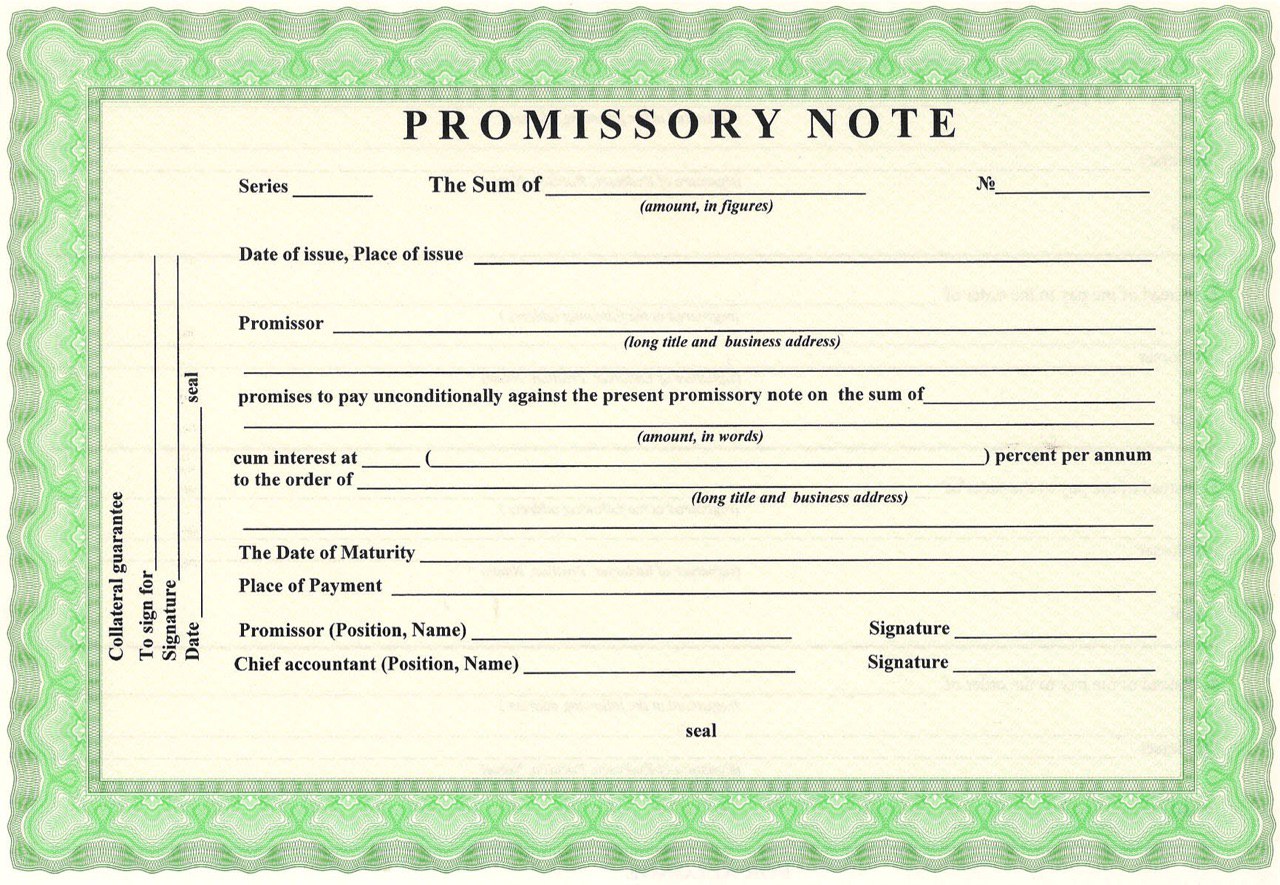

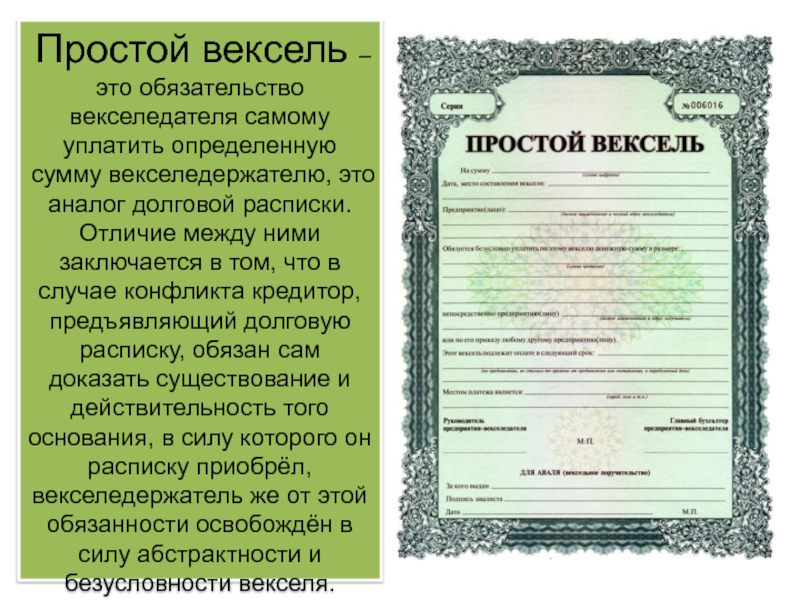

Вексель это ценная бумага!

Вексель — есть ценная бумага, удостоверяющая долговое обязательство. Выражается оное обязательство всегда в денежной форме (никогда в натуральной). Права по документу, т.е. право взыскания долга, могут неоднократно передаваться третьим лицам. Существует 2 вида векселей:

- Простой — безусловное обязательство вернуть указанную в бумаге сумму в оговоренный срок. По сути, это долговая расписка, которая может покупаться и продаваться. Его, как правило, выписывает покупатель какого-либо товара на имя продавца, который одновременно является кредитором;

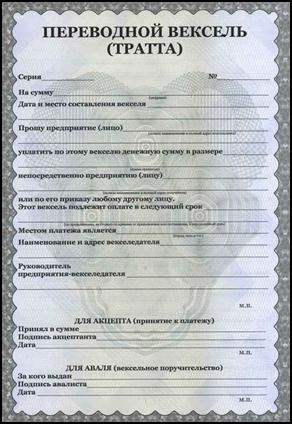

- Переводной — распоряжение векселедателя (его еще именуют трассантом) второму лицу (трассату) заплатить указанную в документе сумму третьему лицу (его также именуют ремитентом).

Бумага представляет собой приказ о переводе долга с одного человека на другого. Как правило, векселедатель посредством тратты обязывает своего заемщика заплатить своему кредитору.

Бумага представляет собой приказ о переводе долга с одного человека на другого. Как правило, векселедатель посредством тратты обязывает своего заемщика заплатить своему кредитору.

Простой вексель также называют соло-векселем, а переводной вексель — траттой. Оба могут быть среднесрочными (3-12 мес.) или долгосрочными (от 12 мес.).

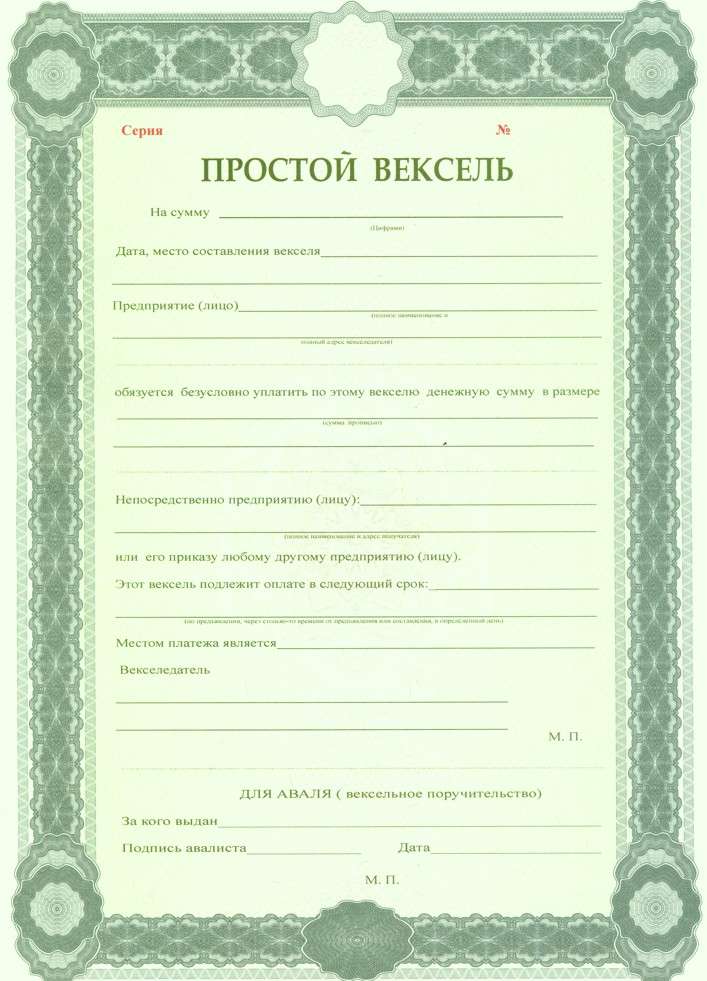

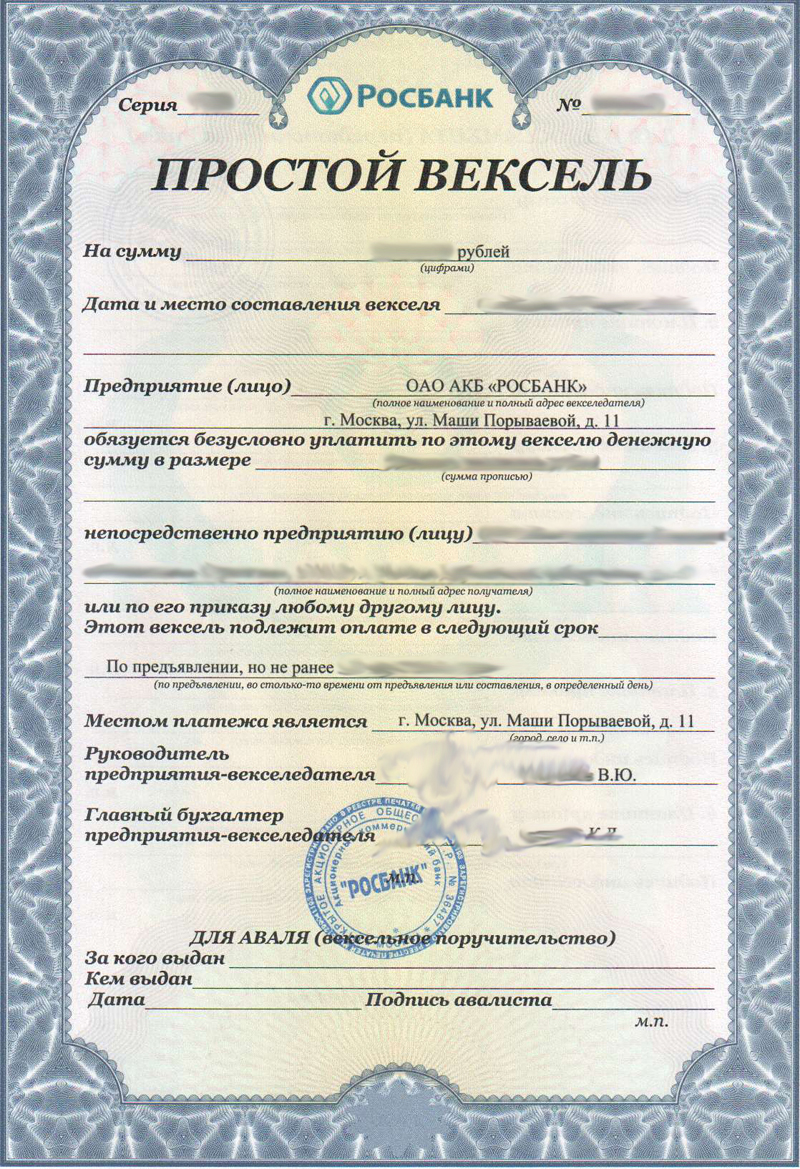

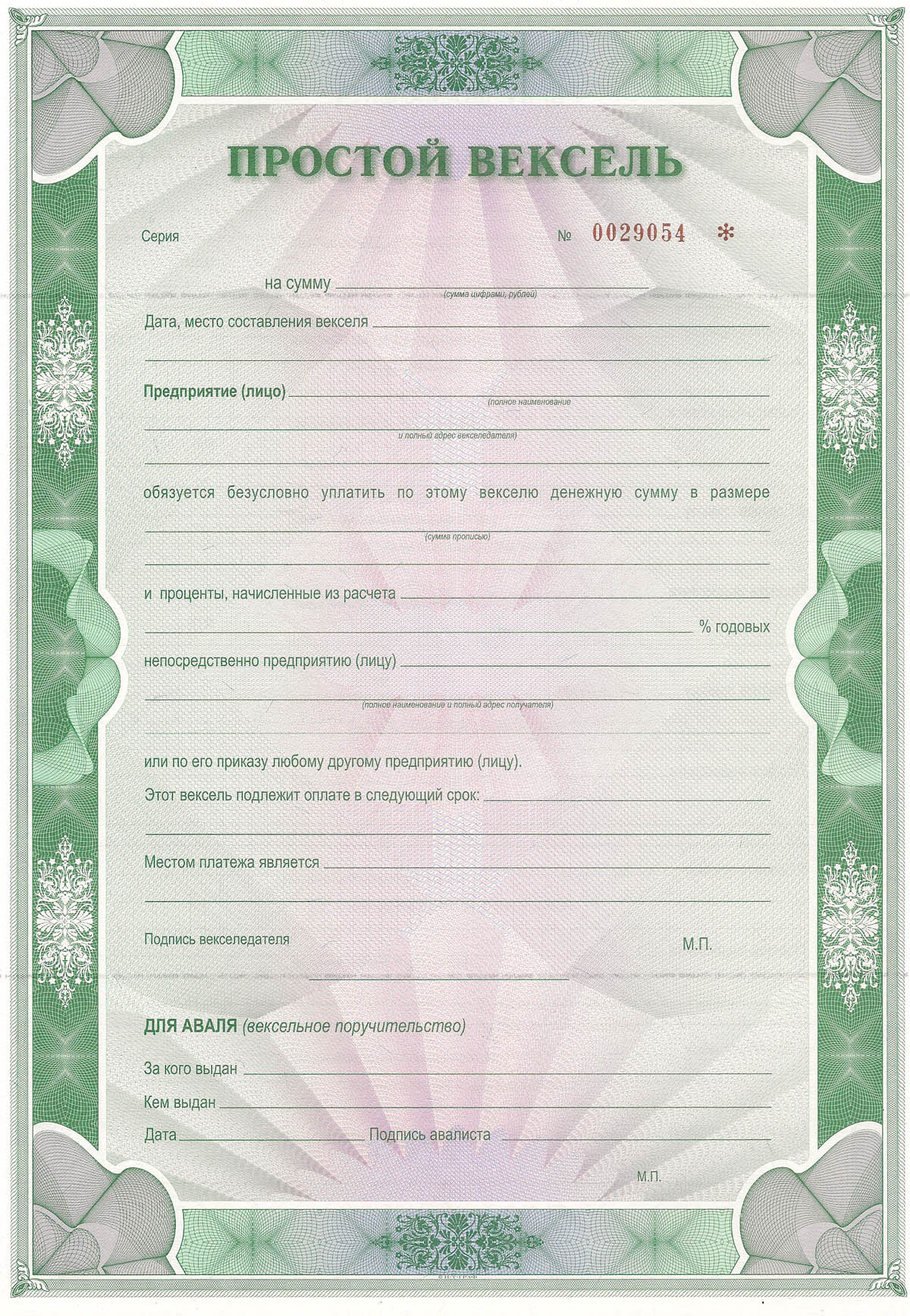

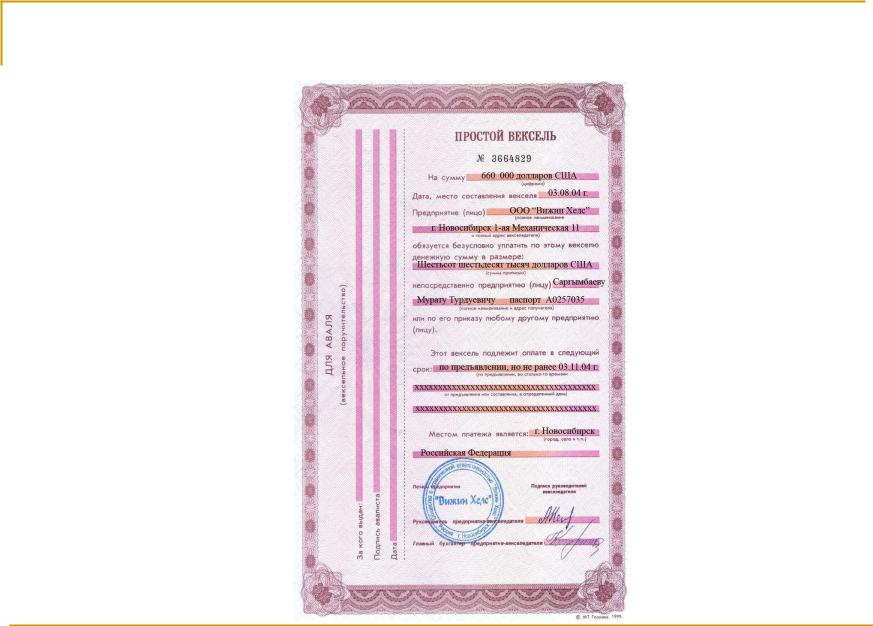

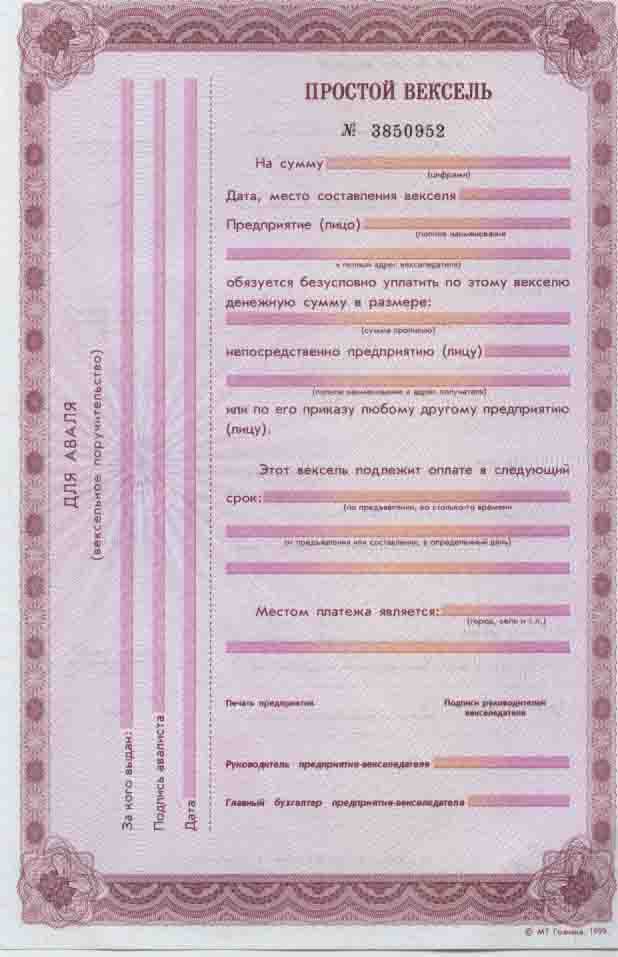

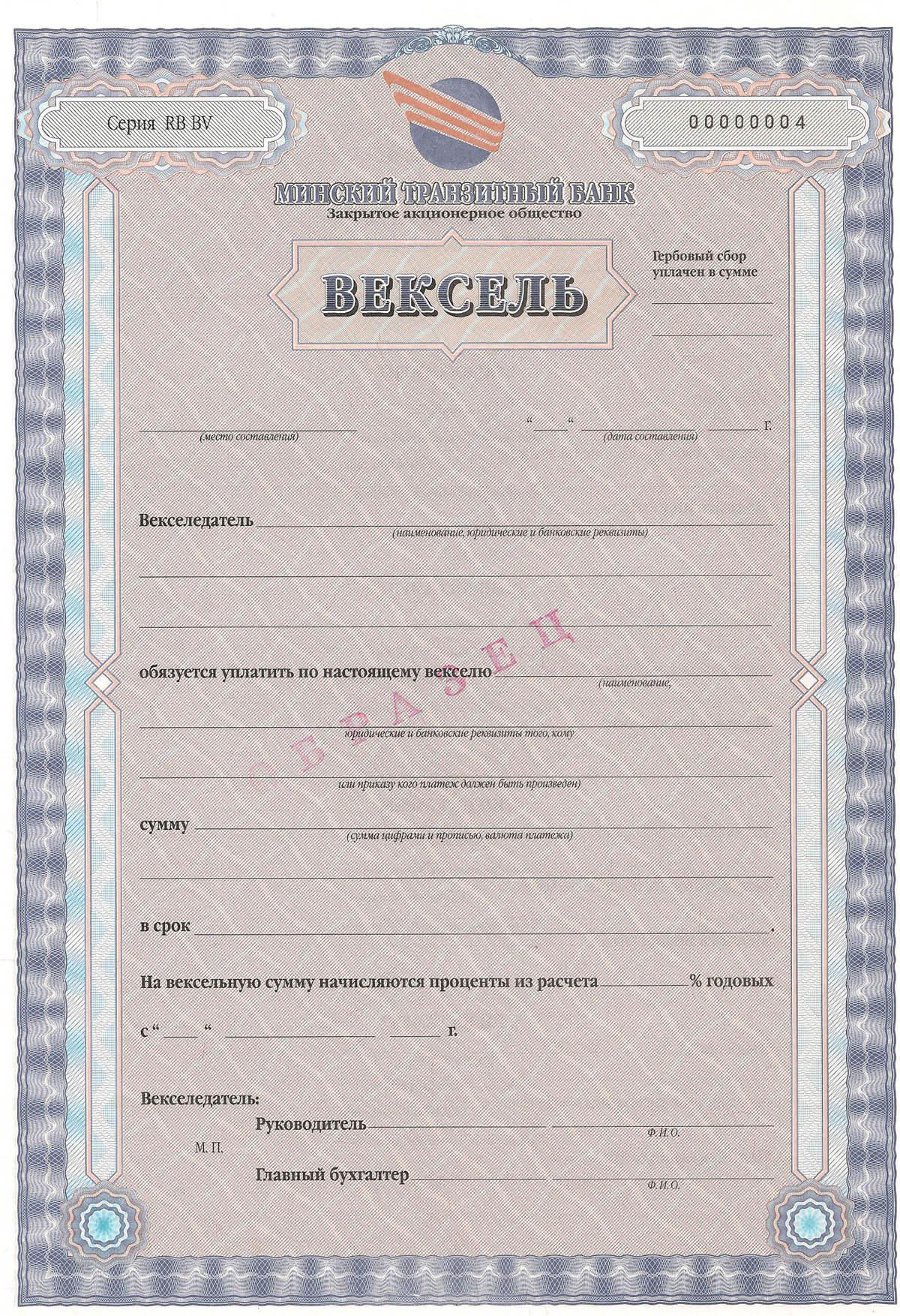

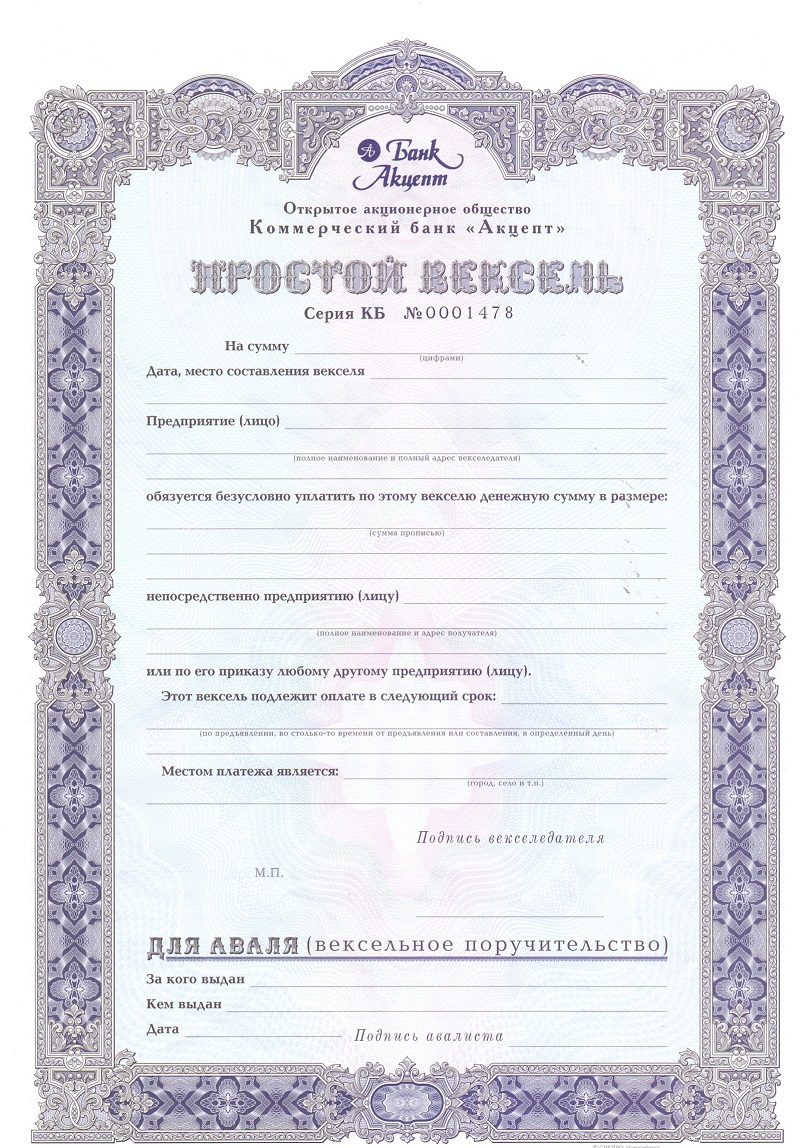

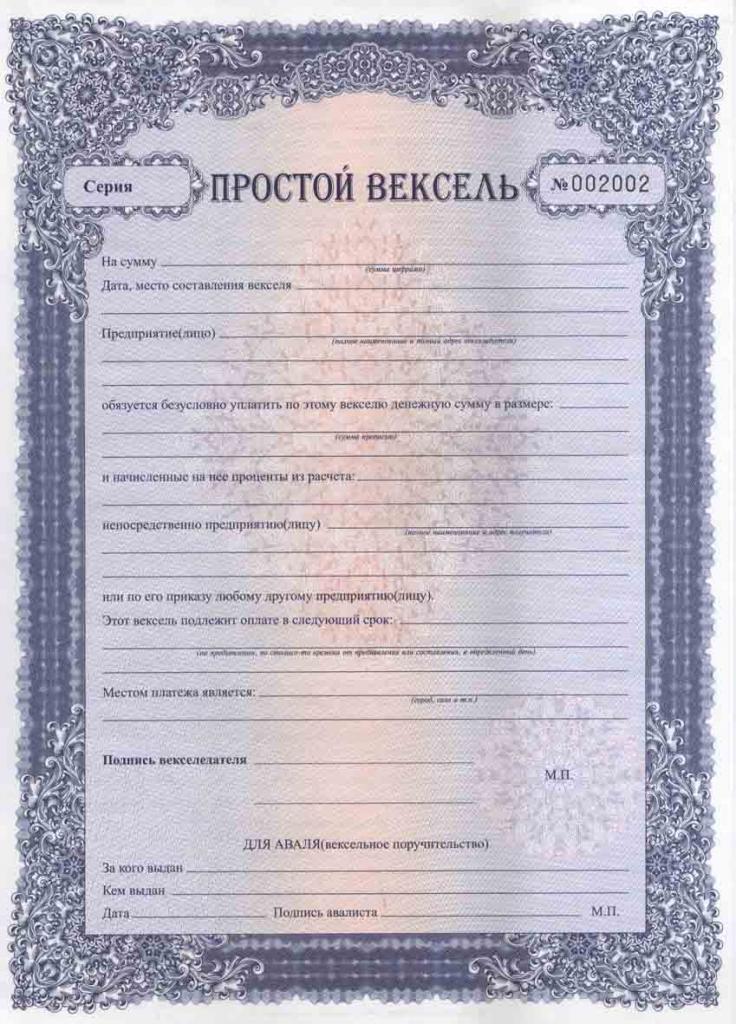

Структура документа

Бланк простого векселя является гарантом имущественных прав лица, которому он принадлежит (ст. 815 ГК РФ). Форма представляет собой структурированный список, характеризующий долговое обязательство. Говоря простым языком, на листке бумаги прописывается, сколько один участник сделки взял взаймы у другого. Возможность погашения и исполнения имущественного обязательства появляется только при предъявлении держателем оригинала векселя.

Вексель имеет определенную структуру, которой следует придерживаться при составлении документа

Бланк простого векселя можно купить в специализированных компаниях, банке, типографии. Бумажный формуляр должен содержать особенные элементы защиты, чтобы минимизировать риски фальсификации. Перечислим базовые реквизиты, содержание которых является обязательным для образца векселя:

Бумажный формуляр должен содержать особенные элементы защиты, чтобы минимизировать риски фальсификации. Перечислим базовые реквизиты, содержание которых является обязательным для образца векселя:

- Наименование формуляра (фраза или слово прописываются на национальном языке составителя).

- Серия и номер бланка в регистрационной описи.

- Величина денежного обязательства цифрами.

- Адрес составления формуляра.

- Наименование исполнителя, принимающего обязанность перечислить деньги в назначенный срок.

- Расшифровка суммы задолженности прописью с указанием величины процентного вознаграждения.

- Имя предъявителя, для кого выписывается настоящий документ (ссылка на вероятность представительства).

- Срок исполнения вексельного обязательства при предъявлении.

- Место, где планируется погашение задолженности (детализация до квартиры, домофона, помещения или ссылка на регион, местность пребывания).

- Подписи уполномоченных представителей составителя (гражданина, руководителя, главного бухгалтера для предприятий).

- Печать для организаций.

На левой границе допускается пропечатывание полей для заполнения аваля. Достаточно трех стандартных строк:

- Адресат поручительства.

- Личная подпись авалиста с расшифровкой.

- Печать и дата внесения надписи.

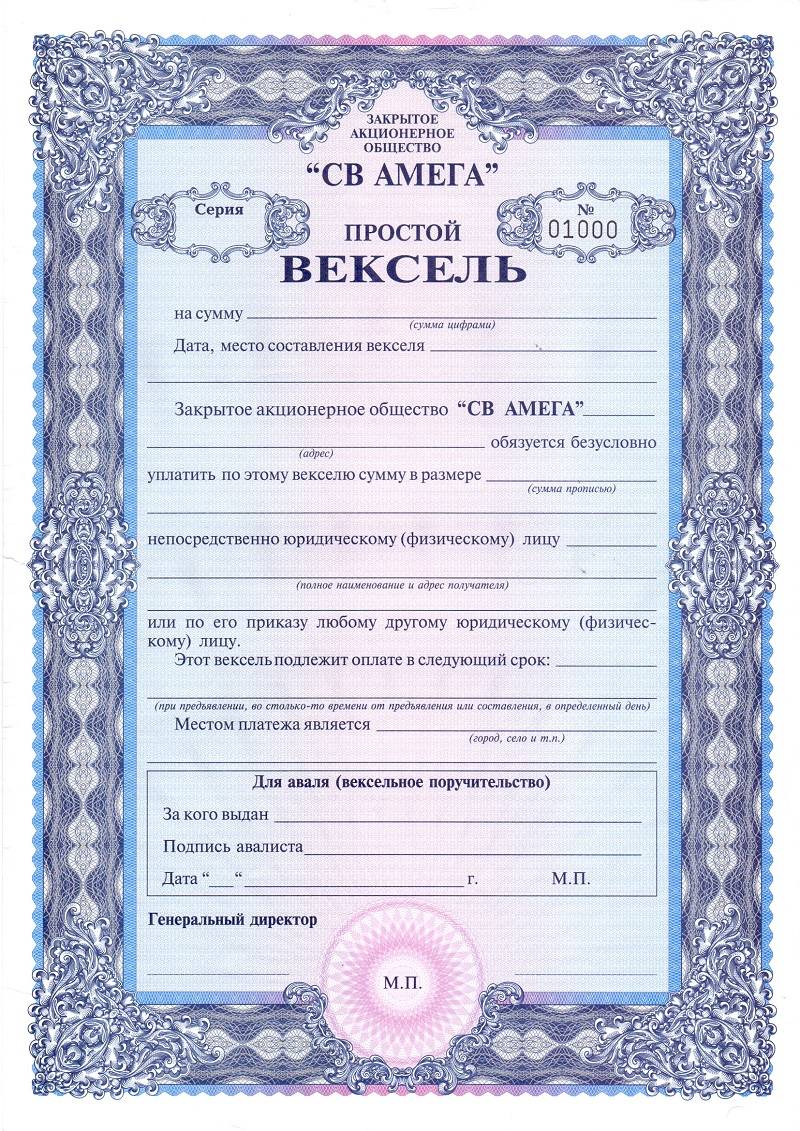

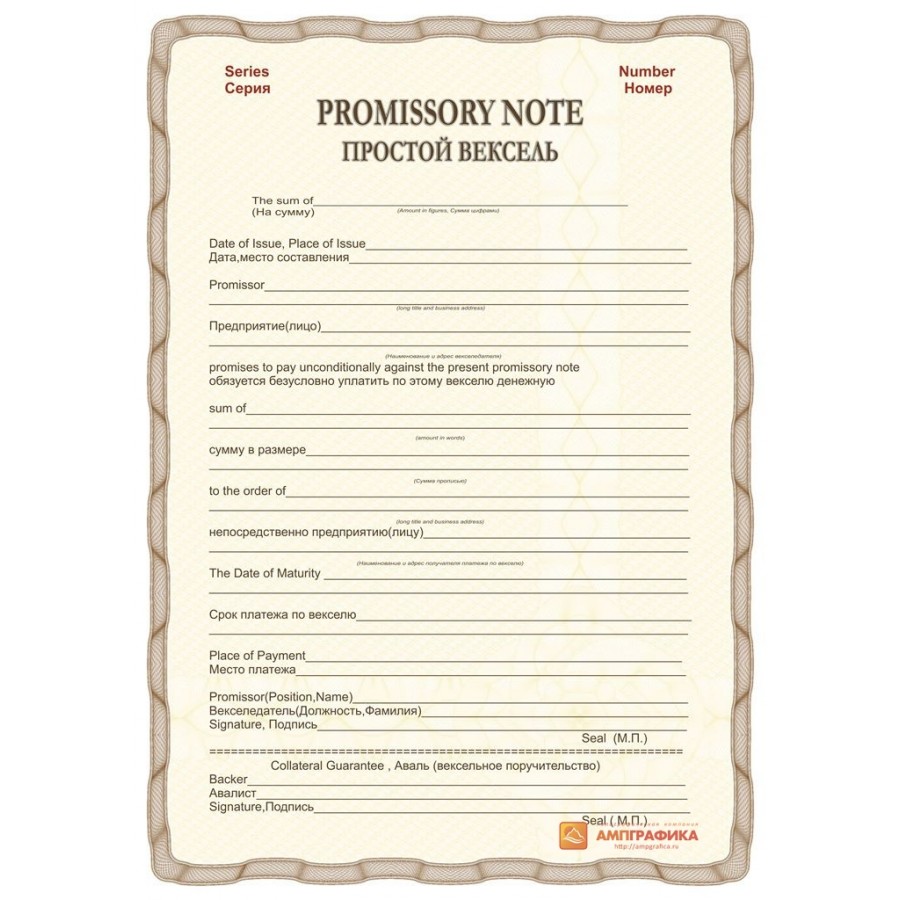

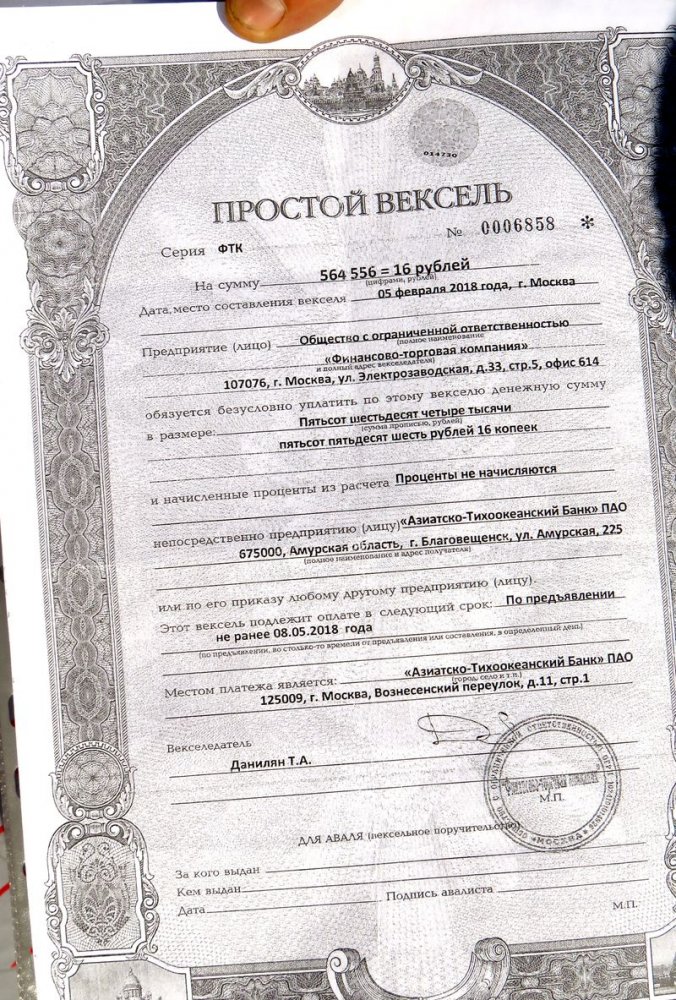

Можно скачать готовый образец векселя

Образец стандартного переводного векселя не имеет существенных отличий от вышеописанной формы. Этот документ дополняется строками о местонахождении векселедателя. На правом поле бумаги вносятся строки для проставления акцепта, согласия на обработку платежа. Исполнитель проставляет сумму, подлежащую оплате, и дату погашения долговой расписки. Обязательство заверяется подписью акцептанта, разрешено указание важных примечаний. Для исключения ошибок можно в качестве примера заполнения простого векселя, эмитированного юридическим лицом.

Образец простого векселя.

Вексель — это лишь одна из разновидностей долговых обязательств. Чтобы обязательство регулировалось вексельным правом, оно должно быть составлено по определенной законодательством форме. Дабы соблюсти все требования проще всего купить бланки векселей. Как соло-вексель, так и тратта должны содержать реквизиты:

Дабы соблюсти все требования проще всего купить бланки векселей. Как соло-вексель, так и тратта должны содержать реквизиты:

1. Название документа — вексель. Оно должно быть на одном языке с основным текстом. 2. Наименование предприятия или ФИО плательщика, если составляется тратта. 3. Обязательство безусловно уплатить указанную сумму. 4. Срок платежа. Реквизит может указываться в виде конкретной даты, а может выражаться в виде временного периода от даты составления или даты предъявления. Если срок векселя не указан, тогда бумага должна быть погашена по предъявлении. Строка срок платежа тоже может содержать соответствующее указание — погасить по предъявлении. 5. Место платежа. Если данная строка не заполнена, то местом платежа считается местонахождение или местожительства плательщика, а также иное место, вписанное рядом с реквизитами плательщика. 6. Наименование или Ф.И.О получателя платежа и/или векселедателя. 7. Дата составления бумаги. 8. Место составления. Если оно не отражено, тогда им считается адрес векселедателя или иной адрес, указанный рядом с векселедателем. 9. Подпись векселедателя. Если бумага выдается юридическим лицом, то обязательной является только подпись руководителя. Однако если подпись главбуха все же стоит, тогда она имеет силу поручительства.

9. Подпись векселедателя. Если бумага выдается юридическим лицом, то обязательной является только подпись руководителя. Однако если подпись главбуха все же стоит, тогда она имеет силу поручительства.

Такой привычный реквизит как печать фирмы не является обязательным, даже если на бланке есть место для печати.

При всей строгости требований вексель не является БСО (бланком строгой отчетности), как следствие можно бланки векселей скачать (например, у нас на сайте в конце этой статьи), а не только купить уже готовые.

Общее определение

Ценный бланк, оформленный для удостоверения долгового обязательства, называется векселем. Этот документ не подтверждает действие конкретной договоренности, является обобщенной распиской, займом. По простому поручению распорядитель обязуется выплатить держателю условленную сумму. Если форма имеет переводной характер (тратта), то требование по выплате денежных средств предъявляет последний гражданин, предприятие, которые владеют активом.

Вексельное обязательство является абстрактным, эмитент обязуется в безусловном порядке исполнить законные финансовые требования держателя не позднее даты, указанной на бланке. Допускается досрочное исполнение расчета, если стороны приходят к такому соглашению по обоюдному решению. Можно продавать, покупать, переуступать задолженность. Фактически обязательство по векселю является строгим, формальным, представляет аналог приказа.

Эмитент – лицо, выпустившее бланк, признается плательщиком. Если форма простая, то исполнитель обязательства также считается векселедателем, по переводным требованиям документ выдается прежним владельцем. Физические и юридические лица, получившие в распоряжение вексельную форму, называются векселедержателями.

Для выпуска векселя плательщику не требуется разрешение других лиц, то есть обязательство формируется по частной инициативе исполнителя, в одностороннем порядке. Главная особенность долгового бланка – формальность. Задолженность окажется недействительной, если на бумажном носителе будет нанесен значительный дефект. Разрешить спор может только судебное разбирательство, поскольку фактически заемная обязанность продолжает существовать.

Разрешить спор может только судебное разбирательство, поскольку фактически заемная обязанность продолжает существовать.

Нюансы оборота бланка

Процессуальная сторона вексельных правоотношений – комплекс специфических черт, характеристик, регламентов по урегулированию спорных моментов. Например, по процессуальным нормам возможно заявление протеста о досрочном совершении векселя до момента составления единого списка арбитражем.

Вексель является ценной бумагой и гарантией исполнения должником своих обязанностей перед кредитором

Материально-правовая сторона взаимоотношений сторон с применением вексельных бланков представляет собой совокупность нюансов его применения, не используемых в других ситуациях. По условиям бланка должник обязан своевременно перечислить денежные средства предъявителю, несмотря на то, что до этого момента со стороны кредитора не было исполнено никаких обязательств. Поэтому держатель формы освобождается от необходимости оспаривать и доказывать действительность требований.

Для защиты своих интересов плательщик имеет право оперировать только теми нормами законодательства, которые применимы к вексельному праву. Например, допускаются предъявительские возражения по исполнению долговой расписки, если на ней выявлены значительные дефекты. Исходя из общих правил и нормативов, запрещается возражать по основаниям выдачи векселя.

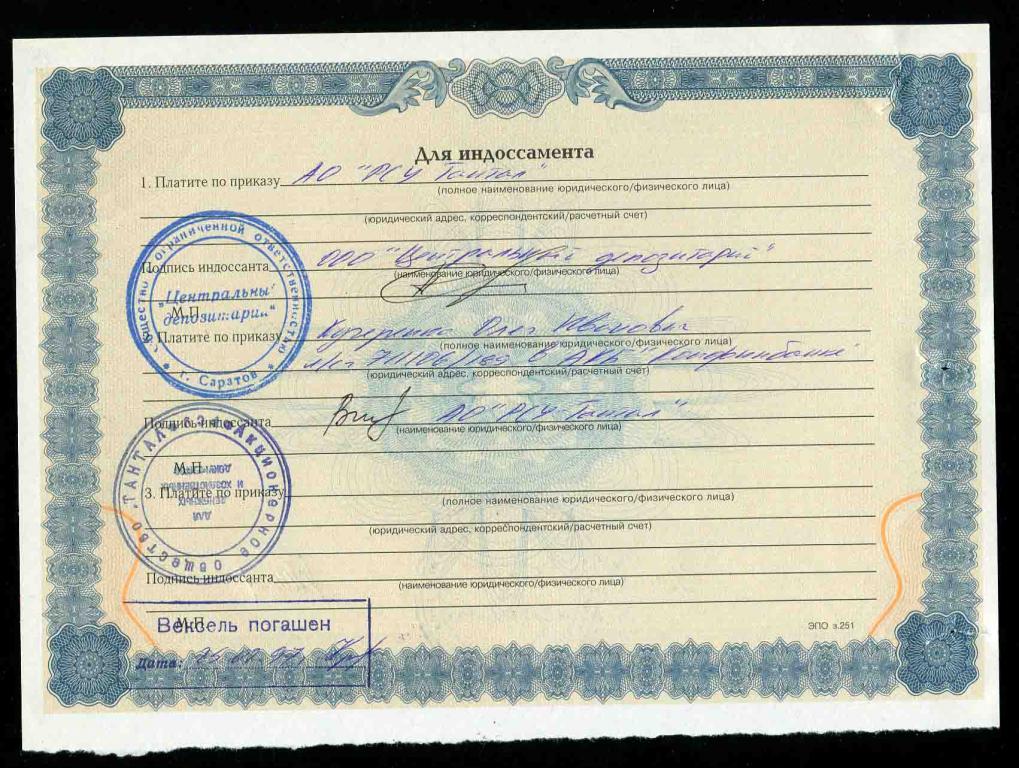

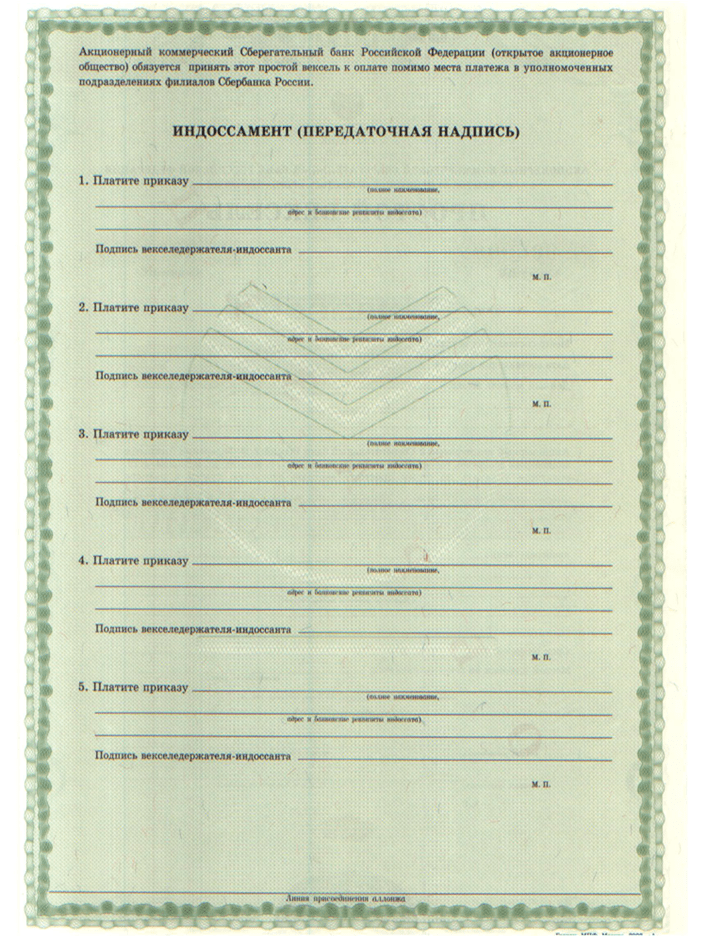

Общегражданские обязательства передаются другим лицам на основании цессии, переуступки. Для вексельных правоотношений предусмотрена индивидуальная процедура замены лиц в правоотношении – индоссамент. Текущий держатель (индоссант) передает права и обязанности по владению вексельной формой другому пользователю, совершая специальную надпись на лицевой или оборотной стороне бланка. Если на шаблоне отсутствует пометка, ответственность остается за прежним владельцем.

Для защиты прав и интересов участников вексельного взаимоотношения предусмотрена система поручительства – аваль. Любой из граждан, организаций вправе поручиться за должника, то есть принимает на себя полностью или частично долговые обязательства. Допускается предоставление залога: недвижимости, дома, оборудования и пр. Если плательщик окажется неспособным перечислить деньги в назначенный день, поручитель перечислит их по первому требованию кредитора.

Допускается предоставление залога: недвижимости, дома, оборудования и пр. Если плательщик окажется неспособным перечислить деньги в назначенный день, поручитель перечислит их по первому требованию кредитора.

Договор купли-продажи векселя.

Вексель часто подкрепляется договором. Составление договора не обязательно. Законодательство сего не требует. Бумага будет иметь силу и без него. Однако судебная практика говорит о том, что договор имеет значение и может повлиять на судебное решение в спорных случаях.

При этом следует понимать, что многократно проданная бумага не может быть опротестована на основании договора, т.е. стоящие на ней подписи (индоссамент) имеют юридическую силу независимо от договора. Таким образом, если векселеполучателем была произведена оплата векселем, то она не может быть отменена на основании отсутствия договора или признания его недействительным.

Как правило, бумага выдается в обеспечение какой-либо сделки, т.е. имеет товарное покрытие. Бумагу, не имеющую покрытия и основанную лишь на договоре купли-продажи, именуют бронзовым векселем.

При определенных обстоятельствах его могут признать недействительным. А вот договор купли-продажи, составленный дополнительно к товарной сделке, будет хорошим инструментом.

С его помощью можно отрегулировать ряд аспектов, не отраженных в самой бумаге, а также защититься от недобросовестного партнера, который может отказаться от обязательств. Доказать силу векселя, подкрепленного договором, будет много проще.

Вексельные атрибуты

Что же должен иметь в себе простой вексель? Во-первых — это название, во-вторых, конечно же подтверждение об уплате, в-третьих, указание поставленной сумы без исправлений. Так же должен быть срок действительности платежа, в которых указано дата, число и месяц, местонахождение платежа, где сказано физическое нахождение данного документа, имя и адрес получателя, естественно день, месяц и год составления и конечно же документ должен быть подлинным, поэтому должна быть рукописная подпись векселедателя.

Переводной, в свою очередь, плюс место и дату составления.

Акт приема передачи векселя.

В дополнение к договору, если таковой составлялся, прилагается акт приема-передачи. В акте также указывается основание для передачи бумаги. К примеру, если договор заключается между юридическими лица, тогда он должен быть возмездным. Дарение векселя одной коммерческой организацией другой по закону не допустимо.

Акт, также как и договор, является защитой от недобросовестных партнеров, с которыми производятся расчеты векселями, особенно если оные обязательства трудно будет подкрепить иными документами.

Что такое вексель и зачем он нужен

Этот долговой документ оплачивается в конце срока действия. Такой бумагой человек может расплатиться за товары или передать ее другому.

Часто векселя используют при взаимном расчете между дочерними компаниями одного холдинга, чтобы не пересылать деньги между своими компаниями и не платить при этом налоги. Если предприятие не может расплатиться с поставщиками или сотрудниками (например, когда счета под арестом), оно может написать долговую расписку, чтобы продолжить работу.

Есть 4 варианта сроков оплаты:

- к конкретной дате;

- ко времени от составления;

- когда предъявлен;

- ко времени от предъявления.

Если время возврата привязывается к дате предъявления, выпущенный финансовый документ при эмиссии продают по номиналу, но указывают в нем проценты, которые начисляются до срока возврата. В остальных случаях при выпуске подобная расписка стоит дешевле номинала, который определяется суммой процентов.

Протест векселя в неплатеже.

Протест векселя — это официальное (нотариальное) требование платежа. Если должник своевременно не погасил обязательства по бумаге, тогда она должна быть опротестована в определенные сроки.

Эта процедура позволяет держателю реализовать свои права. Нарушение сроков, также как и неисполнение протеста, влечет утрату права на погашение. Плательщик по опротестованному документу может погасить долг добровольно, после уведомления нотариусом.

В случае непогашения векселедержатель может взыскать долг по суду с учетом процентов за использование средств в период просрочки, пени и компенсации расходов по взысканию.

Дополнительно переводный вексель может сопровождаться протестом в неакцепте или в недатированном акцепте. Осуществлять протест на территории РФ может только нотариус.

Изучение и выбор из Каталога лучших франшиз России и Украины – это первый шаг к началу успешного бизнеса с легким и простым стартом. Принимать решение о покупке франшизы необходимо с профессиональными рекомендациями раздела: «Всё о франшизах».

О самых последних новостях и трендах бизнеса с франшизой можно прочитать здесь >>

Преимущества и недостатки

Вексель – это документ, в котором есть следующее:

- Его название, то есть «вексель».

- Присутствует такое выражение «обязуюсь безусловно оплатить».

- Есть обозначение места и срок данного платежа.

Преимущества использования векселей:

- деньги становятся не главной вашей заботой;

- возможность отсрочить платеж;

- строгая поручительство платежа;

- средства будут получены в любом случае

Проблемы использования векселей:

- нужны специальные знания с вексельным обращение;