ГК РФ Статья 160. Письменная форма сделки / КонсультантПлюс

Позиции высших судов по ст. 160 ГК РФ >>>

1. Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, либо должным образом уполномоченными ими лицами.

Письменная форма сделки считается соблюденной также в случае совершения лицом сделки с помощью электронных либо иных технических средств, позволяющих воспроизвести на материальном носителе в неизменном виде содержание сделки, при этом требование о наличии подписи считается выполненным, если использован любой способ, позволяющий достоверно определить лицо, выразившее волю. Законом, иными правовыми актами и соглашением сторон может быть предусмотрен специальный способ достоверного определения лица, выразившего волю.

Двусторонние (многосторонние) сделки могут совершаться способами, установленными пунктами 2 и 3 статьи 434 настоящего Кодекса.

(см. текст в предыдущей редакции

)

законом, иными правовыми актами или соглашением сторон.(в ред. Федеральных законов от 06.04.2011 N 65-ФЗ, от 18.03.2019 N 34-ФЗ) (см. текст в предыдущей

редакции)

3. Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать другой гражданин. Подпись последнего должна быть засвидетельствована нотариусом либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.

Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать другой гражданин. Подпись последнего должна быть засвидетельствована нотариусом либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.

редакции)

Открыть полный текст документа

Статья 161 ГК РФ 2016-2019.

Сделки, совершаемые в простой письменной форме . ЮрИнспекция Долговая расписка это — упрощенная форма договора займарегулируется следующими положениями ГК РФ.Статья 153. Понятие сделки

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.Статья 160. Письменная форма сделки

1. Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.Двусторонние (многосторонние) сделки могут совершаться способами, установленными пунктами 2 и 3 статьи 434 настоящего Кодекса.——————————————————————КонсультантПлюс: примечание.О дополнительных требованиях к форме сделки см. также пункт 2 статьи 144, пункт 5 статьи 185, пункт 1 статьи 864 ГК РФ.——————————————————————Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенной формы, скрепление печатью и т.

Сделки, совершаемые в простой письменной форме . ЮрИнспекция Долговая расписка это — упрощенная форма договора займарегулируется следующими положениями ГК РФ.Статья 153. Понятие сделки

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.Статья 160. Письменная форма сделки

1. Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.Двусторонние (многосторонние) сделки могут совершаться способами, установленными пунктами 2 и 3 статьи 434 настоящего Кодекса.——————————————————————КонсультантПлюс: примечание.О дополнительных требованиях к форме сделки см. также пункт 2 статьи 144, пункт 5 статьи 185, пункт 1 статьи 864 ГК РФ.——————————————————————Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенной формы, скрепление печатью и т. п.) , и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 162).2. Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.3. Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать другой гражданин. Подпись последнего должна быть засвидетельствована нотариусом ЮЗАО либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.Однако при совершении сделок, указанных в пункте 4 статьи 185 настоящего Кодекса, и доверенностей на их совершение подпись того, кто подписывает сделку, может быть удостоверена также организацией, где работает гражданин, который не может собственноручно подписаться, или администрацией стационарного лечебного учреждения, в котором он находится на излечении.

п.) , и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 162).2. Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.3. Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать другой гражданин. Подпись последнего должна быть засвидетельствована нотариусом ЮЗАО либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.Однако при совершении сделок, указанных в пункте 4 статьи 185 настоящего Кодекса, и доверенностей на их совершение подпись того, кто подписывает сделку, может быть удостоверена также организацией, где работает гражданин, который не может собственноручно подписаться, или администрацией стационарного лечебного учреждения, в котором он находится на излечении.

Ст. 162 ГК РФ с Комментариями 2020-2021 года (новая редакция с последними изменениями)

1. Несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства.2. В случаях, прямо указанных в законе или в соглашении сторон, несоблюдение простой письменной формы сделки влечет ее недействительность.

3. Утратил силу с 1 сентября 2013 г.

Комментарий к Ст. 162 ГК РФ

1. Комментируемая статья предусматривает общее и специальное последствия несоблюдения простой письменной формы сделки. Специальное последствие (недействительность сделки) применяется в случаях, прямо предусмотренных законом.

2. В качестве общего последствия закреплено правило о недопущении свидетельских показаний в ходе судебного разбирательства, связанного со сделкой, не облеченной в надлежащую (простую письменную) форму.

Необходимо иметь в виду, что это последствие применяется исключительно при наличии спора. Поэтому в случаях, когда сам факт совершения сделки или ее условия не вызывают сомнений и споров у ее сторон, когда стороны исполняют или исполнили сделку, несоблюдение простой письменной формы не влечет никаких правовых последствий.

Бесплатная юридическая консультация по телефонам:

Это обстоятельство имеет важное значение для третьих лиц, не участвовавших в сделке.

3. Анализируемое правовое последствие, закрепленное п. 1 комментируемой статьи, носит процессуальный характер и состоит исключительно в том, что при рассмотрении спора стороны не вправе ссылаться на свидетельские показания, но могут приводить иные доказательства. В соответствии с нормами гражданского процессуального и арбитражного процессуального права при рассмотрении споров в качестве доказательств могут использоваться не только свидетельские показания, но и письменные доказательства, вещественные доказательства, аудио- и видеозаписи, заключения экспертов. Доказательства, приводимые сторонами, должны отвечать требованиям относимости (ст. 59 ГПК и ст. 67 АПК) и допустимости (ст. 60 ГПК и ст. 68 АПК). Поэтому недопущение свидетельских показаний, в сущности, снижает вероятность доказывания факта совершения сделки или ее условий, однако не исключает такой возможности полностью.

В соответствии с нормами гражданского процессуального и арбитражного процессуального права при рассмотрении споров в качестве доказательств могут использоваться не только свидетельские показания, но и письменные доказательства, вещественные доказательства, аудио- и видеозаписи, заключения экспертов. Доказательства, приводимые сторонами, должны отвечать требованиям относимости (ст. 59 ГПК и ст. 67 АПК) и допустимости (ст. 60 ГПК и ст. 68 АПК). Поэтому недопущение свидетельских показаний, в сущности, снижает вероятность доказывания факта совершения сделки или ее условий, однако не исключает такой возможности полностью.

Необходимо отметить, что в ряде случаев общее последствие несоблюдения простой письменной формы сделки в виде недопущения свидетельских показаний имеет особенности. Так, в соответствии с п. 3 ст. 887 ГК РФ несоблюдение простой письменной формы договора хранения не лишает стороны права ссылаться на свидетельские показания в случае спора о тождестве вещи, принятой на хранение, и вещи, возвращенной хранителем. Следовательно, спор относительно иных условий договора хранения подчиняется общему правилу п. 1 комментируемой статьи.

Следовательно, спор относительно иных условий договора хранения подчиняется общему правилу п. 1 комментируемой статьи.

4. Специальное правовое последствие несоблюдения простой письменной формы сделки в виде недействительности сделки наступает, как уже отмечалось, исключительно в случаях, прямо предусмотренных законом.

В соответствии со ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения. Поэтому несоблюдение простой письменной формы сделки влечет в установленных законом случаях ничтожность сделки.

Недействительность как последствие несоблюдения простой письменной формы сделки предусмотрена ст. ст. 331, 339, 362, 429, 550, 560, 574, 651, 658, 820, 836, 940, 1017, 1028, 1234, 1235, 1357, 1420 ГК РФ. Кроме того, такое специальное последствие предусмотрено ст. 15 Федерального закона от 7 августа 2001 г. N 117-ФЗ «О кредитных потребительских кооперативах граждан» для договора о передаче кредитному потребительскому кооперативу граждан личных сбережений, а также ст. 21 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» для сделки по уступке доли (части доли) в уставном капитале общества.

21 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» для сделки по уступке доли (части доли) в уставном капитале общества.

Ничтожная сделка, в том числе сделка, ничтожная в результате несоблюдения простой письменной формы, не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения (ст. 167 ГК). При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом.

Ст. 160 ГК РФ с Комментариями 2020-2021 года (новая редакция с последними изменениями)

1. Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, либо должным образом уполномоченными ими лицами.

Письменная форма сделки считается соблюденной также в случае совершения лицом сделки с помощью электронных либо иных технических средств, позволяющих воспроизвести на материальном носителе в неизменном виде содержание сделки, при этом требование о наличии подписи считается выполненным, если использован любой способ, позволяющий достоверно определить лицо, выразившее волю. Законом, иными правовыми актами и соглашением сторон может быть предусмотрен специальный способ достоверного определения лица, выразившего волю.

Двусторонние (многосторонние) сделки могут совершаться способами, установленными пунктами 2 и 3 статьи 434 настоящего Кодекса.

Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенной формы, скрепление печатью и тому подобное), и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 162).

2. Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

3. Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать другой гражданин. Подпись последнего должна быть засвидетельствована нотариусом либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.

При совершении доверенностей, указанных в пункте 3 статьи 185.1 настоящего Кодекса, подпись того, кто подписывает доверенность, может быть удостоверена также организацией, где работает гражданин, который не может собственноручно подписаться, или администрацией медицинской организации, в которой он находится на излечении в стационарных условиях.

Комментарий к Ст. 160 ГК РФ

1. Положения комментируемой статьи распространяются как на простую письменную, так и на нотариальную форму сделок, которая является разновидностью письменной формы.

2. В качестве общего положения закрепляется правило о том, что сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами. Документ — бумажный или электронный текст, поскольку как устная, так и письменная формы сделок представляют собой словесное выражение воли сторон.

Вместе с тем далеко не во всех случаях для совершения сделки в письменной форме необходимо составление единого документа. В соответствии с п. 2 ст. 434 ГК РФ договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору.

Бесплатная юридическая консультация по телефонам:

Такой способ заключения договора, как обмен документами, распространен издавна и существенно облегчает отношения сторон. Документ с предложением заключить договор представляет собой оферту, разумеется, в случае, если это предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение (ст. 435 ГК).

Акцепт может последовать как в письменной форме, так и с помощью совершения лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) (ст. 438 ГК).

3. В ряде случаев письменная форма сделки считается соблюденной даже при отсутствии единого документа или документов, содержащих в себе оферту и акцепт. Так, простая письменная форма договора хранения считается соблюденной, если принятие вещи на хранение удостоверено хранителем выдачей поклажедателю:

— сохранной расписки, квитанции, свидетельства или иного документа, подписанного хранителем;

— номерного жетона (номера), иного знака, удостоверяющего прием вещей на хранение, если такая форма подтверждения приема вещей на хранение предусмотрена законом или иным правовым актом либо обычна для данного вида хранения (ст. 887 ГК).

887 ГК).

В соответствии со ст. 836 ГК РФ письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

4. Специальные требования установлены законом к простой письменной форме целого ряда сделок. В соответствии со ст. 786 ГК РФ заключение договора перевозки пассажира удостоверяется билетом, а сдача пассажиром багажа — багажной квитанцией. Формы билета и багажной квитанции устанавливаются в порядке, предусмотренном транспортными уставами и кодексами. Так, Приказом Минтранса России от 5 августа 2008 г. N 120 утверждены формы перевозочных документов на перевозки пассажиров, багажа, грузобагажа, используемых при оказании услуг населению железнодорожным транспортом, а Приказом Минтранса России от 23 июля 2007 г. — форма электронного проездного документа (билета) на железнодорожном транспорте.

— форма электронного проездного документа (билета) на железнодорожном транспорте.

Особые требования предъявляются законом также к форме платежного поручения (ст. 864 ГК).

5. Сделки с недвижимостью объединяет общее требование к форме — договор должен быть заключен в письменной форме путем составления одного документа, подписанного сторонами (ст. ст. 550, 651, 658, 1017 ГК).

В случае продажи предприятия кроме составления единого документа, подписанного сторонами, требуется также обязательное приложение к нему акта инвентаризации, бухгалтерского баланса, заключения независимого аудитора о составе и стоимости предприятия, а также перечня всех долгов (обязательств), включаемых в состав предприятия, с указанием кредиторов, характера, размера и сроков их требований (ст. 560 ГК).

6. Традиция скрепления сделки подписями сторон восходит к древнейшим временам.

Физическое лицо — сторона сделки — должно проставить на документе свою подпись. В случае невозможности проставления такой подписи можно обратиться к помощи рукоприкладчика — гражданина, подписывающего сделку вместо лица, которое вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться. Рукоприкладчик должен проставить на документе, выражающем содержание сделки, свою подпись с указанием на то, что он действует по просьбе стороны сделки в качестве рукоприкладчика.

Рукоприкладчик должен проставить на документе, выражающем содержание сделки, свою подпись с указанием на то, что он действует по просьбе стороны сделки в качестве рукоприкладчика.

Однако в этом случае одной только подписи рукоприкладчика недостаточно. Необходимо, чтобы она была засвидетельствована нотариусом либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно. В соответствии со ст. 80 Основ законодательства РФ о нотариате нотариус свидетельствует подлинность подписи на документе, содержание которого не противоречит законодательным актам Российской Федерации, и при этом не удостоверяет фактов, изложенных в документе, а лишь подтверждает, что подпись сделана определенным лицом.

На основании ст. ст. 37 и 38 Основ законодательства о нотариате подлинность подписи на документе могут засвидетельствовать также глава местной администрации поселения и специально уполномоченное должностное лицо местного самоуправления поселения или глава местной администрации муниципального района и специально уполномоченное должностное лицо местного самоуправления муниципального района, а также должностные лица консульских учреждений Российской Федерации.

В случаях, предусмотренных абз. 2 п. 3 комментируемой статьи, подпись того, кто подписывает сделку, может быть удостоверена также организацией, где работает гражданин, который не может собственноручно подписаться, или администрацией стационарного лечебного учреждения, в котором он находится на излечении.

Поскольку юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы (п. 1 ст. 53 ГК), подписывает сделку от имени юридического лица, как правило, единоличный исполнительный орган или руководитель коллегиального исполнительного органа. Если в соответствии с законом юридическое лицо может приобретать гражданские права и принимать на себя обязанности через своего участника (п. 2 ст. 53 ГК), сделка подписывается участником (исполнительным органом участника). Полномочие конкретного физического лица, подписывающего сделку, определяется учредительными документами стороны или исполнительного органа — юридического лица.

7. Специальные правила о подписании сделки установлены нормами о доверенности. В соответствии с п. 5 ст. 185 ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации. Доверенность от имени юридического лица, основанного на государственной или муниципальной собственности, на получение или выдачу денег и других имущественных ценностей должна быть подписана также главным (старшим) бухгалтером этой организации.

8. В настоящее время все большее распространение получает электронный документооборот, не исключается и совершение сделок с помощью средств электронной связи. В соответствии со ст. 3 Федерального закона от 10 января 2002 г. N 1-ФЗ «Об электронной цифровой подписи» электронным документом признается документ, в котором информация представлена в электронно-цифровой форме. Облегчить задачу установления источника происхождения электронного документа призвана электронная цифровая подпись — реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе. Согласно ст. 4 вышеназванного Федерального закона электронная цифровая подпись в электронном документе равнозначна собственноручной подписи в документе на бумажном носителе при одновременном соблюдении следующих условий:

———————————

Собрание законодательства РФ. 2002. N 2. Ст. 127.

— сертификат ключа подписи, относящийся к этой электронной цифровой подписи, не утратил силу (действует) на момент проверки или на момент подписания электронного документа при наличии доказательств, определяющих момент подписания;

— подтверждена подлинность электронной цифровой подписи в электронном документе;

— электронная цифровая подпись используется в соответствии со сведениями, указанными в сертификате ключа подписи.

Федеральный закон от 27 июля 2006 г. N 149-ФЗ «Об информации, информационных технологиях и о защите информации» (ст. 11) содержит норму, в соответствии с которой в целях заключения гражданско-правовых договоров или оформления иных правоотношений, в которых участвуют лица, обменивающиеся электронными сообщениями, обмен этими сообщениями, каждое из которых подписано электронной цифровой подписью или иным аналогом собственноручной подписи отправителя такого сообщения, в порядке, установленном федеральными законами, иными нормативными правовыми актами или соглашением сторон, рассматривается как обмен документами.

Основу для приведенных положений федеральных законов, приравнивающих электронный документ к бумажному, составила норма п. 2 комментируемой статьи, в соответствии с которой использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

В чем опасность жилищных сделок, заключенных в простой письменной форме

В кризисные периоды активизируются всякого рода мошенники. Сейчас в средствах массовой информации появляется большое количество сообщений о том, как граждане теряют свою недвижимость по вине аферистов. Подавляющее большинство пострадавших подписывали договоры купли-продажи квартиры без участия нотариуса, в так называемой простой письменной форме.

Как отмечает Федеральная нотариальная палата «достаточно часто граждане становятся жертвами мошенников, так как, подписывая важные документы, даже не читают их. По данным аналитиков, 7% россиян подписывают кредитные договоры с банками, вообще не читая текст, а еще 10% подписывают даже те документы, содержание которых не понимают. Среди тех, кто обращается за займами к другим кредиторам, статистика, вероятно, еще более печальная».

Федеральная нотариальная палата рассказала о собственном эксперименте. На улице проводили интервью и просили участников подписать согласие на использование полученного видео. Это согласие подписали все собеседники. В согласие тем временем был включен пункт об отчуждении недвижимости. Участники эксперимента данный пункт не увидели — либо вообще не читали подписываемый документ, либо читали его по диагонали. О том, что он есть, людям потом рассказали сами интервьюеры.

Аферисты лишают людей жилья, пользуясь их правовой безграмотностью или попросту невнимательностью. Жертвами преступных схем становятся не только молодые и активные люди, готовые отстаивать свои права, но и пенсионеры, инвалиды – те, кто не в силах себя защитить.

Омские СМИ не раз рассказывали об аферах, в результате которых люди лишались крыши над головой. Например, в конце 2018 года в нашем регионе действовали преступные схемы: люди брали небольшие займы, в свою очередь, вместо договоров займа им давали подписать договоры купли -продажи принадлежащих им жилых помещений. Далее все жертвы оказывались в МФЦ, где подписывали документы, сути которых не понимали.

Крайняя нужда часто приводит к тому, что люди без должной осмотрительности относятся к бумагам, которые их просят подписать «отзывчивые» кредиторы, согласившиеся одолжить денег. Бдительность усыпляют «выгодными» условиями, например, в одной из историй кредит был выдан всего под 5%.

Иногда, после долгих судебных разбирательств подобные сделки удается признать недействительными. К сожалению, только в некоторых случаях. Чаще всего аферисты успевают перепродать жилое помещение несколько раз и навсегда исчезают с деньгами.

Реализация подобных афер возможна, пока существует простая письменная форма для договоров отчуждения недвижимости. Специалисты МФЦ и Росреестра не общаются лично со сторонами сделки, то есть некому убедиться в том, что человек понимает, какие последствия может иметь заключаемый договор.

Чтобы не оказаться бездомным и не искать потом правды в суде, нужно обратиться к нотариусу. Ведь именно своевременное обращение к квалифицированному юристу – нотариусу, может предотвратить мошенническую схему, которая рассчитана на невнимательность граждан.

Нотариус г. Омска Ольга Фрик: «Я бы не рекомендовала заключать сделки купли-продажи квартиры или дома в простой письменной форме (без участия нотариуса), так как в этом случае вся ответственность за правовые последствия сделки ложится на ее стороны. И если одна из них имеет преступные намерения, велик риск потерять свое жилье.

Если же сделка удостоверяется в нотариальной конторе, ответственность за ее чистоту несет нотариус. Он проводит правовую экспертизу документов еще до заключения договора, при необходимости запрашивая недостающие бумаги в государственных органах, проверяет дееспособность, устанавливает личность сторон сделки. Так, например, история, которая произошла в Липецке, когда квартира была продана от имени уже умершей женщины, была бы просто невозможна, если бы сделка удостоверялась в нотариальной конторе.

Затем нотариус обязательно проводит беседу со сторонами договора — это важнейшая часть работы, позволяющая установить, действительно ли стороны готовы заключить сделку на тех условиях, которые заявлены, действуют ли они осознанно и добровольно. До подписания договора сторонам сделки зачитываются и разъясняются его условия и правовые последствия. И только потом стороны подписывают договор, в свою очередь нотариус в тот же день отправляет документы на регистрацию права собственности на имя покупателя в Росреестр.

Кроме того, нотариус — единственный участник рынка недвижимости, который несет имущественную ответственность за свои действия, и если по его вине одна из сторон понесла ущерб, возместит его в полной мере.

Не случайно сегодня обязательная нотариальная форма сделок предусмотрена в том случае, когда отчуждается имущество, принадлежащее несовершеннолетним или недееспособным гражданам или, если речь идет о продаже доли в праве собственности на недвижимое имущество. То есть сегодня нотариус удостоверяет наиболее сложные сделки с недвижимым имуществом».

25 декабря сообщалось, что Общественная палата (ОП) РФ подготовила рекомендации для Федерального собрания и правительства РФ, цель которых — повышение безопасности сделок с недвижимостью. Поводом стало то, что количество дел о мошенничестве в сфере недвижимости ежегодно растет примерно на 8% во многом по причине существования простой письменной формы сделок с жильем, которая не гарантирует правовой защиты граждан.

В своих рекомендациях для Федерального собрания РФ, правительства и органов исполнительной власти ОП отметила, что повышение уровня правовой защищенности граждан при совершении сделок с жилой недвижимостью возможно путем установления обязательной нотариальной формы таких сделок, которая позволяет сторонам получить гарантии легитимности сделок по сравнению с аналогичными сделками, заключаемыми в простой письменной форме.

Нотариальная палата Омской области

Статья 152. Письменная форма сделки — bibliotekar.kz

Статья 152. Письменная форма сделки

1. В письменной форме должны совершаться сделки:

1) осуществляемые в процессе предпринимательской деятельности, кроме сделок, исполняемых при самом их совершении, если для отдельных видов сделок иное специально не предусмотрено законодательством или не вытекает из обычаев делового оборота;

2) на сумму свыше cтa расчетных показателей, за исключением сделок, исполняемых при самом их совершении;

3) в иных случаях, предусмотренных законодательством или соглашением сторон.

2. Сделка, совершенная в письменной форме, должна быть подписана сторонами или их представителями, если иное не вытекает из обычаев делового оборота.

Допускается при совершении сделки использование средств факсимильного копирования подписи, если это не противоречит законодательству или требованию одного из участников.

3. Двусторонние сделки могут совершаться путем обмена документами, каждый из которых подписывается стороной, от которой он исходит.

К совершению сделки в письменной форме приравнивается, если иное не установлено законодательством или соглашением сторон, обмен письмами, телеграммами, телефонограммами, телетайпограммами, факсами или иными документами, определяющими субъектов и содержание их волеизъявления.

Законодательством и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки, в частности, совершение на бланке определенной формы, скрепление печатью, и предусматриваться последствия несоблюдения этих требований.

4. Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать другой гражданин. Подпись последнего, если иное не предусмотрено законодательством, должна быть засвидетельствована нотариусом либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.

5. Сторона, исполнившая сделку, совершенную в письменной форме, вправе требовать от другой стороны документ, подтверждающий исполнение.

Такое же право имеет сторона, исполнившая устную предпринимательскую сделку, кроме сделок, исполняемых при самом их совершении.

1. Данная статья перечисляет случаи, когда сделки должны быть заключены в письменной форме. Целесообразность письменной формы для перечисленных случаев определяется тем, что письменная форма более достоверно подтверждает и наличие сделки, и ее содержание. Это может обеспечить более надежную защиту интересов участников сделки и более точную систему бухгалтерского учета.

2. Сделки, совершаемые в процессе предпринимательской деятельности, требуют письменной формы независимо ох того, осуществляют ли такую деятельность оба участника сделки либо только один из ник.

3. Следующим признаком сделки, требующим ее заключения в письменной форме, служит превышение минимального размера суммы сделки, ниже которого она может совершаться в устной форме.

Комментируемая статья выражает названный предел в количестве расчетных показателей. Это — обычный прием, применяемый современным законодательством для установления размера разного рода денежных платежей (пособий, надбавок, штрафов, компенсаций и других). Его удобство заключается в том, что он утверждается официально и позволяет при денежных оценках погашать инфляционные колебания.

4. Законодательство, дополняя комментируемую статью, предусматривает ряд конкретных видов сделки, которые также должны заключаться в письменной форме (см., например, ст.ст. 294, 331, 337 ГК).

5. Заключение сделки (договора) в письменной форме путем обмена письмами, телеграммами, телефонограммами и т.п. нередко оформляет отдельные этапы процесса заключения договора — оферту и акцепт (см. ст.ст. 393—397 ГК и комментарий к ним). В этом случае каждая из сторон для подтверждения заключения договора в письменной форме должна иметь все документы, которыми обменялись стороны при его заключении: подлинники всех полученных документов и копии всех отправленных документов.

6. В практике последних лет все более широкое распространение приобретает обмен письмами факсимильного копирования, особенно при заключении разовых, краткосрочных и тому подобных договоров. Комментируемая статья в виде общего правила разрешает использование средств факсимильного копирования.

В отличие от этого ст. 160 ГК РФ разрешает использование факсимильного воспроизведения текста и подписи лишь в тех случаях, когда это предусмотрено правовыми актами или соглашением сторон. Следовательно, в виде общего правила использованию указанных средств российским законодательством не придается правового значения.

7. Для заключения некоторых видов сделок применяются их стандартные или типизированные формы (перевозки, страхование, продажа товаров в кредит и т.п.). Это, например, обычная практика заключения публичных договоров, особенно договоров присоединения (ст.ст. 387—389 ГК).

В таких случаях документ, выражающий сделку, составляется в форме, установленной стандартом, типовым или примерным образцом, примерными условиями и т.п. Подобные документы разрабатываются, как правило, продавцом, исполнителем работ или предоставителем услуг. По взаимному соглашению сторон в документ могут быть внесены изменения. Опубликованные в печати примерные условия договора при соблюдении нужных требований могут рассматриваться в качестве обычаев делового оборота (см. ст.ст. 3, 387, 388 ГК и комментарий к ним).

8. Для некоторых сделок законодательство усложняет простую письменную форму сделок, требуя не только составления документа, подписываемого сторонами, но изложения содержания сделки на определенном бланке, удостоверения подписей печатью и т.д. Подобные требования к письменной форме сделки обязательны, если они предусмотрены законодательством либо соглашением сторон. В остальных случаях, даже если сделка заключается юридическими лицами или с участием юридических лиц, соблюдение указанных требований необязательно. Достаточно не нарушать общие правила совершения в письменной форме сделок, предусмотренные комментируемой статьей.

Форма сделки. Избранные труды по гражданскому праву

Форма сделки

Сделка может восприниматься и потому приобретает юридическое значение лишь после того, как будет облечена в установленную законом форму, в которой проявляется волеизъявление.

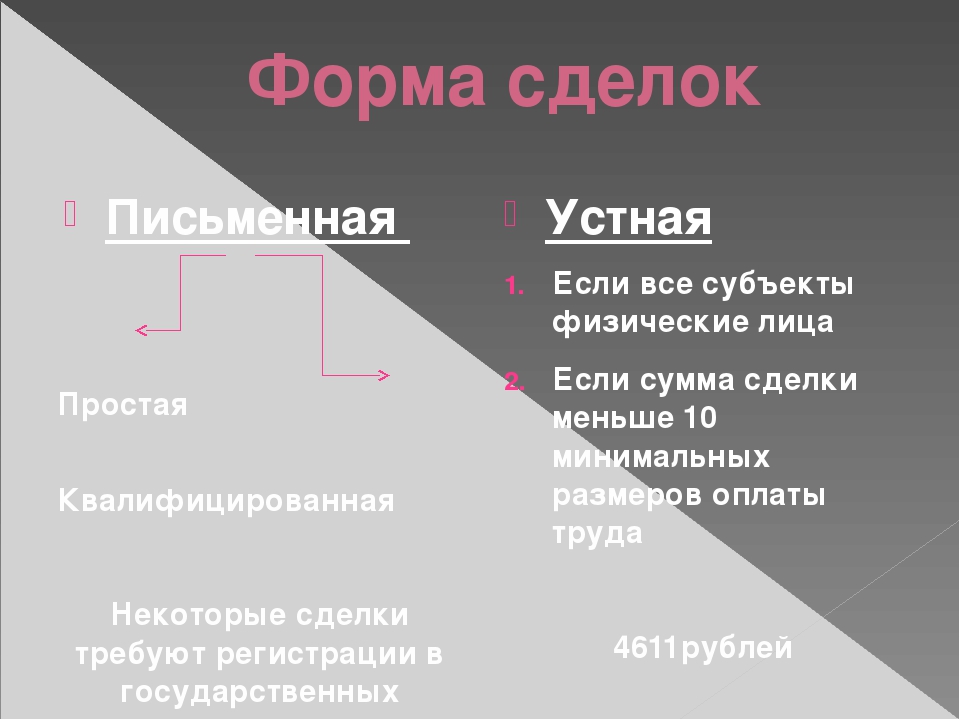

Статья 151 ГК различает устную и письменную формы сделки. Письменная форма, в свою очередь, может быть простой или нотариальной.

Сделки, совершаемые на словах, считаются заключенными в устной форме. К ним относятся и те сделки, в которых воля проявляется через непосредственные, так называемые конклюдентные действия лица (напр., передача продавцу денег за отобранный товар), и те сделки, воля на совершение которых выражена в форме молчания. Но такое значение молчанию придается лишь в случаях, прямо установленных законодательством или соглашением сторон. К примеру, торговая фирма по рекламному объявлению заказала выполнение строительных работ, договорившись с исполнителем, что в течение недели представит ему проект с указанием предполагаемых сроков и общей стоимости строительства, и, если в течение 10 дней исполнитель не выскажет заказчику возражений против его условий, договор будет считаться заключенным.

Закон определяет, в каких случаях сделка должна заключаться в письменной форме. Но для возможностей применения устной формы заключения сделки нет столь же определенных законодательных указаний. В данном случае действует общедозволительное правило: устная форма сделки допустима всегда, кроме случаев, когда она противоречит определенным нормам законодательства или соглашению сторон.

Устная форма сделки, согласно статье 151 ГК, применима в случаях, когда сделка исполняется при самом ее совершении. Сумма сделки, служащая пределом допустимости ее устной формы (п. 1 ст. 152 ГК), здесь не устанавливается. Можно купить вещь, стоящую миллионы тенге, не заключая письменной сделки, но при условии, что стороны, договорившись, сразу же передают друг другу и вещь, и покупную сумму. Если, однако, та же вещь продается в кредит либо с предоплатой, сделка купли-продажи должна быть совершена в письменной форме.

Устная форма сделки облегчает положение участников при возникновении споров о том, действительно ли заключалась сделка и какими были ее условия. Эти обстоятельства могут доказываться любыми правомерными средствами, в том числе свидетельскими показаниями.

Пункт 3 статьи 151 ГК относит к сделкам, заключенным в устной форме, также сделки, подтвержденные выдачей жетона, билета или иного подобного знака. Заключение и содержание таких сделок могут доказываться свидетельскими показаниями. Подтверждающие знаки могут упоминать или не упоминать имена участников сделки. Однако если подобный знак не только называет участников, но и содержит их подписи, сделку следует считать заключенной в письменной форме.

Изменение, исполнение или прекращение сделки обычно оформляются таким же образом, каким оформляется заключение сделки. Но в некоторых случаях в силу прямого указания нормативных актов или по желанию сторон, не противоречащему законодательству, договор, заключенный в надлежащей письменной форме, исполняется путем совершения действий, т. е. совершения сделок без составления письменного документа, оформляющего каждое действие (п. 5 ст. 191).

Так, исполнение письменного договора поставки, предусматривающего завоз покупателю товаров по часовому графику, может оформляться путем отметок в графике, выдачей подтверждающего знака и другим подобным образом. Передача денег по договору займа оформляется письменно, обычно путем выдачи должником расписки кредитору, а исполнение договора – возвращением расписки без какого-либо письменного оформления.

В отличие от статьи 151 Гражданского кодекса, согласно которой устная форма сделки допускается в весьма широких пределах, статья 152 намечает более строгие границы необходимости письменной формы сделок:

– в случае их осуществления в процессе предпринимательской деятельности, кроме сделок, исполняемых при самом их совершении, если для отдельных их видов иное специально не предусмотрено законодательством или не вытекает из обычаев делового оборота;

– на сумму свыше ста расчетных месячных показателей, за исключением сделок, исполняемых при самом их совершении;

– в иных случаях, предусмотренных законодательством или соглашением сторон.

Целесообразность письменной формы определяется тем, что она более достоверно подтверждает и наличие сделки, и ее содержание. Это может обеспечить более надежную защиту интересов участников сделки и более точную систему бухгалтерского учета.

Сделки, совершаемые в процессе предпринимательской деятельности, требуют письменной формы независимо от того, осуществляют ли такую деятельность оба участника сделки либо только один из них.

Гражданское законодательство, дополняя статью 152, предусматривает ряд конкретных видов сделки, которые также должны заключаться в письменной форме (ст. 294, 331, 337, 544, 709, 772, 825 ГК).

Обычно письменная сделка заключается путем составления одного документа, который подписывается сторонами или их представителями, если иное не вытекает из обычаев делового оборота.

Часто применяется заключение сделки (договора) в письменной форме путем обмена письмами, телеграммами, телефонограммами, оформляющими отдельные этапы процесса заключения договора – оферту и акцепт (ст. 393–397 ГК). В этом случае каждая из сторон для подтверждения заключения договора в письменной форме должна иметь все документы, которыми обменялись стороны при его заключении: подлинники всех полученных документов и копии всех отправленных документов.

В практике последних лет все более широкое распространение приобретает обмен письмами факсимильного копирования, особенно при заключении разовых, краткосрочных и тому подобных договоров. Статья 152 Гражданского кодекса Республики Казахстан в виде общего правила разрешает использование средств факсимильного копирования. В отличие от нее статья 160 Гражданского кодекса Российской Федерации разрешает использование факсимильного воспроизведения текста и подписи лишь в тех случаях, когда это предусмотрено правовыми актами или соглашением сторон. Следовательно, в виде общего правила использованию указанных средств российским законодательством не придается правового значения.

Для заключения некоторых видов сделок применяются их стандартные или типизированные формы (перевозки, страхование, продажа товаров в кредит и т. п.). Примером может служить обычная практика заключения публичных договоров, особенно договоров присоединения (ст. 387–389 ГК). В таких случаях документ, выражающий сделку, составляется в форме, установленной стандартом, типовым или примерным образцом, примерными условиями и т. п. Подобные документы разрабатываются, как правило, продавцом, исполнителем работ или предоставителем услуг. По взаимному соглашению сторон в документ могут быть внесены изменения. Опубликованные в печати примерные условия договора при соблюдении нужных требований могут рассматриваться в качестве обычаев делового оборота (ст. 3, 382, 388 ГК).

При оценке требований, предъявляемых к письменной форме сделки, следует учитывать статью 15 Закона о языках в Республике Казахстан от 11 июля 1997 г., согласно которой все сделки физических и юридических лиц в Республике Казахстан, совершаемые в письменной форме, излагаются на государственном и русском языках с приложением в необходимых случаях перевода на другие языки.

Для некоторых сделок законодательство усложняет простую письменную форму, требуя не только составления документа, подписываемого сторонами, но и изложения содержания сделки на определенном бланке, удостоверения подписей печатью и т. д. Подобные требования к письменной форме сделки обязательны, если они предусмотрены законодательством либо соглашением сторон. В остальных случаях, даже если сделка заключается юридическими лицами или с их участием, соблюдение указанных требований необязательно. Достаточно не нарушать общие правила совершения сделок в письменной форме.

Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписать текст сделки, то по его просьбе сделку может подписать другой гражданин. Подпись последнего, если иное не предусмотрено законодательством, должна быть засвидетельствована нотариусом либо другим должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно.

Сторона, исполнившая сделку, совершенную в письменной форме, вправе требовать от другой стороны документ, подтверждающий исполнение. Такое же право имеет сторона, исполнившая устную предпринимательскую сделку, кроме сделок, исполняемых при самом их совершении. Обычно таким документом служит расписка, квитанция, копия накладной и т. п.

В случаях, установленных законодательными актами или соглашением сторон, письменные сделки считаются совершенными только после их нотариального удостоверения (ст. 154 ГК).

Требования о необходимости нотариального удостоверения сделки предъявляются законом к конкретным видам сделок. Так, статья 518 ГК требует нотариального удостоверения договора ренты, статья 1050 ГК – нотариального удостоверения завещания и т. д.

Закон запрещает нарушение требуемой формы путем ее упрощения. Нельзя при требовании нотариального удостоверения сделки ограничиваться ее заключением в простой письменной форме либо вместо письменной формы применять устную. Напротив, согласованное участниками сделки отступление от установленной формы в сторону ее усложнения вполне допустимо и не вызывает никаких отрицательных для сторон последствий. Например, стороны вправе заключить сделку в письменной форме, даже если закон допускал устную форму; стороны вправе нотариально удостоверить письменную сделку, хотя бы закон этого не требовал.

В ряде случаев закон требует регистрации заключенных сделок (ст. 118, 155, 238 ГК). Правило о регистрации сделок и соответствующих прав, установленное статьей 155 Гражданского кодекса, сводится к тому, что сделка, нуждающаяся по закону в регистрации, приобретает полную юридическую силу только после совершения такой регистрации в надлежащем регистрационном органе.

Регистрация решает ряд проблем:

– сделка приобретает полную юридическую силу;

– документ о регистрации достоверно подтверждает права субъекта, приобретенные по сделке;

– единая система регистрации позволяет наладить полный учет сделок, совершение которых приобретает не только частный, но и публичный интерес;

– позволяет ознакомиться с той или иной сделкой и правами, из нее вытекающими, заинтересованным лицам, если такое ознакомление законодательством не запрещено. Этим обеспечивается защита правомерных интересов тех лиц, которые намереваются заключать сделки с обладателями объектов регистрации, путем получения информации о правах на такие объекты и об их обременениях. Здесь, конечно, большое значение имеет регистрация сделок с недвижимостью.

Нотариальное удостоверение сделок и их государственная регистрация – сходные процедуры, но в то же время значительно отличающиеся одна от другой. Нотариальному оформлению подлежат сделки как таковые, государственной регистрации – в большей степени права, вытекающие из сделок, хотя привычно говорить также о регистрации сделок. Но не все сделки, подлежащие нотариальному оформлению, требуют государственной регистрации, и не все сделки, подлежащие государственной регистрации, требуют предварительного нотариального оформления.

Регистрация и прежде была распространена в стране, особенно в части приобретения недвижимости и сделок с ней. Но ее проводили различные органы, не объединенные в систему, и по разным правилам. Полнота регистрации и ее достоверность вызывали обоснованные сомнения. Нередкими были случаи, когда терялись дела, не регистрировались залоги недвижимости, обеспечивавшие банковские кредиты, и т. п.

Для полной реализации требований статьи 155 о регистрации сделок в Республике Казахстан создана единая и независимая от ведомственных интересов система регистрации. Эта система безотказно и незамедлительно должна предоставлять информацию об объектах регистрации и сделок с ними всем заинтересованным лицам за необременительную плату.

Из требований о необходимости нотариального удостоверения и государственной регистрации большой категории сделок вытекает первостепенная важность достоверности документов, подтверждающих эти акты. На практике все чаще появляются случаи фиктивного нотариального удостоверения, ошибок или неполноты регистрации, что причиняет большой урон лицам, принимавшим ложные материалы за достоверные.

Проблема решается только одним путем – установлением ответственности: нотариальных органов – за ущерб, причиненный нарушением правил о нотариальном удостоверении сделок; органов государственной регистрации – за неполноту, недостоверность либо непредоставление информации, если этим причиняется ущерб лицам, обратившимся к таким органам.

Порядок совершения нотариальных действий и их значение регулируются Законом РК от 14 июля 1997 г. «О нотариате».

Самым важным объектом государственной регистрации служат сделки с недвижимостью. Порядок такой регистрации установлен Указом Президента Республики Казахстан, имеющим силу Закона, от 25 декабря 1995 г. «О государственной регистрации прав на недвижимое имущество и сделок с ним». Но помимо государственной регистрации сделок с недвижимостью закон предусматривает регистрацию сделок с другими объектами, особенно сделок, ведущих к возникновению, изменению и прекращению права собственности. Прежде всего имеются в виду средства транспорта. В зависимости от вида транспорта определяется регистрирующий орган. Законом от 30 июня 1998 г. предусмотрена регистрация залога движимого имущества.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесОпределение транзакции

Что такое транзакция?

Транзакция — это завершенное соглашение между покупателем и продавцом об обмене товаров, услуг или финансовых активов в обмен на деньги.

В бухгалтерском учете это простое определение «транзакции» может оказаться непростым. Операция может быть записана компанией раньше или позже в зависимости от того, использует ли она учет по методу начисления или кассовый учет.

Ключевые выводы

- Операция включает денежный обмен на товар или услугу.

- Учет по методу начисления признает транзакцию сразу после ее завершения, независимо от того, когда платеж получен или произведен.

- В отличие от этого, кассовый учет, используемый в основном малыми предприятиями, регистрирует транзакцию только тогда, когда деньги получены или выплачены.

Общие сведения о транзакциях

Сделка купли-продажи между покупателем и продавцом относительно проста. Лицо А платит лицу Б в обмен на продукт или услугу. Когда они соглашаются с условиями, деньги обмениваются на товар или услугу, и транзакция завершается.

Сделки могут быть более сложными в мире бухгалтерского учета, потому что предприятия могут заключить сделку сегодня, расчет по которой не будет осуществлен раньше, чем в будущем. Или они могут иметь доходы или расходы, которые известны, но еще не подлежат оплате. Сторонние транзакции также могут усложнить процесс.

Независимо от того, регистрирует ли компания операции по доходам и расходам с использованием метода начисления или кассового метода учета, влияет на финансовую и налоговую отчетность компании.

- Метод учета по методу начисления требует, чтобы операция регистрировалась в момент ее совершения, независимо от того, когда были получены деньги или оплачены расходы.

- При кассовом методе учета транзакция регистрируется только после получения денег или оплаты расходов. Для этого может потребоваться письмо о намерениях или меморандум о взаимопонимании.

В то время как учет по методу начисления чаще всего используется предприятиями с валовой выручкой более 5 миллионов долларов в год, кассовый учет используется в основном малыми предприятиями.

Операции с использованием метода начисления

Когда используется учет по методу начисления, компания фиксирует прибыль при оказании услуги или доставке товаров.Если при учете доходов компании требуются запасы, а валовая выручка компании превышает 5 миллионов долларов в год, обычно для учета продаж и покупок используется метод начисления.

Примеры учета по методу начисления

Например, компания, продающая товары покупателю в кредит магазина в октябре, немедленно записывает транзакцию как позицию в дебиторской задолженности (AR). Даже если покупатель не оплатит товар наличными до декабря или произведет оплату в рассрочку, транзакция будет отражена как доход за октябрь.

Если покупатель покупает что-либо в кредит, это немедленно регистрируется как операция, если компания, продающая товар, использует метод начисления.

То же самое касается товаров и услуг, которые покупает компания. Коммерческие расходы регистрируются при получении продуктов или услуг. Поставки, закупленные в кредит в апреле, отражаются как расходы за апрель, даже если предприятие не производит оплату товаров наличными до мая.

Операции с использованием кассового учета

Большинство малых предприятий, особенно индивидуальных предпринимателей и товариществ, используют метод кассового учета.Доход регистрируется, когда от клиентов поступают платежи наличными, чеками или кредитной картой.

Примеры кассового учета

Предположим, в марте компания продает покупателю виджеты на сумму 10 000 долларов. Заказчик оплачивает счет в апреле. Компания признает продажу только после получения денежных средств в апреле.

Между тем, расходы учитываются только при оплате. Например, бизнес может купить канцелярские товары на 500 долларов в мае и оплатить их в июне.Компания признает покупку при оплате счета в июне.

По налоговым причинам кассовый метод учета доступен только в том случае, если годовой объем продаж компании составляет менее 5 миллионов долларов. Кассовый метод проще, чем метод начисления, для записи операций, потому что нет необходимости в сложных бухгалтерских операциях, таких как начисления и отсрочки. Его недостаток в том, что прибыль бизнеса может сильно варьироваться от месяца к месяцу, по крайней мере, на бумаге.

учетных операций — обзор, типы, двойная запись

Что такое бухгалтерские операции?

Бухгалтерские операции относятся к любой хозяйственной деятельности, которая оказывает прямое влияние на финансовое состояние и финансовую отчетность Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных заявления касаются бизнеса. Такие операции бывают разных форм, в том числе:

- Продажа наличными и в кредит клиентам

- Получение денежных средств от клиента путем отправки счета

- Покупка основных средств Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы — это и движимые активы

- Займ средств у кредитора

- Погашение заемных средств у кредитора

- Выплата денежных средств поставщику из отправленного счета

Обязательно помнить, что каждый Сделка должна отражать баланс между активами и обязательствами Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства.Обязательства — это юридические обязательства или долг, или дебет и кредит, так что получение денежных средств от покупателя равно увеличению выручки или что покупка у поставщика равна увеличению расходов и уменьшению денежных средств.

Типы бухгалтерских операций на основе институциональных отношений

Типы бухгалтерских операций могут основываться на различных точках зрения. Первое, что мы обсудим, — это типы бухгалтерских операций в соответствии с институциональными отношениями, а именно внешние и внутренние операции.

1. Внешние операции

Сюда входит торговля товарами и услугами за деньги. Таким образом, можно сказать, что любая транзакция, заключаемая двумя лицами или двумя организациями Типы организаций В этой статье о различных типах организаций исследуются различные категории, к которым могут относиться организационные структуры. Организационные структуры, в которых одна покупка, а другая продажа, считается внешней сделкой. Это также называется бизнес-транзакцией.

Пример: если компания A покупает сырье для своего производства у компании B, то это называется внешней транзакцией.

2. Внутренние транзакции

Они связаны не с продажами, а с другими процессами внутри организации. Это может включать в себя расчет заработной платы сотрудников и оценку амортизационной стоимости определенного актива.

Типы учетных операций, основанных на обмене наличными

На основе обмена наличными деньгами существует три типа бухгалтерских операций, а именно кассовые операции, безналичные операции и кредитные операции.

1. Операции с наличными деньгами

Это наиболее распространенные формы операций, которые относятся к операциям с наличными деньгами. Например, если компания покупает канцелярские товары и оплачивает их наличными, дебетовой картой или чеком, то это транзакция наличными.

2. Безналичные операции

Они не связаны с операциями, в которых указывается, были ли выплачены наличные деньги или они будут выплачены в будущем. Например, если компания A покупает машину у компании B и обнаруживает, что она неисправна, ее возврат не повлечет за собой потраченных денежных средств, поэтому он подпадает под безналичные операции.Другими словами, транзакции, которые не являются наличными или кредитными, являются безналичными транзакциями.

3. Кредитные операции

Это отложенные кассовые операции, поскольку платеж обещан и завершен в будущем. Компании часто продлевают условия кредита для оплаты, например 30 дней, 60 дней или 90 дней, в зависимости от продаваемого продукта или услуги или отраслевых норм.

Типы бухгалтерских операций на основе цели

Существует два типа бухгалтерских операций, основанных на цели, а именно: коммерческие или неделовые.

1. Бизнес-операции

Это повседневные операции, которые поддерживают бизнес, такие как продажи и покупки, аренда офисных помещений, реклама и другие расходы.

2. Некоммерческие операции

Это операции, которые не связаны с продажей или покупкой, но могут включать пожертвования и социальную ответственность.

3. Личные транзакции

Личные транзакции — это транзакции, которые выполняются в личных целях, таких как расходы на день рождения.

Учет бухгалтерских операций с двойной записью

При записи бухгалтерских операций метод двойной записи — это системный учет, при котором каждая запись в счет требует противоположной записи в другой счет, дающий сальдированные записи журнала. Двусторонняя запись в журнале состоит из двух равных и соответствующих сторон, известных как дебет (слева) и кредит (справа). Это гарантирует, что общая сумма дебетов всегда будет равна общей сумме кредитов.

Ссылки по теме

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA). Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.Это руководство будет

- Руководство по записям в журнале капитал, основные средства, заемный капитал и чистая прибыль. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем идет стоимость

Глоссарий: Глава 2 | Финансовый учет

Счет Часть системы бухгалтерского учета, используемая для классификации и суммирования увеличения, уменьшения и сальдо каждого актива, обязательства, статьи акционерного капитала, дивидендов, доходов и расходов. Обычно используется учетная запись с тремя столбцами. Он содержит столбцы для дебета, кредита и баланса.

Бухгалтерский цикл Серия шагов, выполняемых в течение отчетного периода (некоторые в течение периода, а некоторые в конце) для анализа, записи, классификации, обобщения и сообщения полезной финансовой информации для целей подготовки финансовой отчетности.

Бухгалтерский учет по методу начисления Выручка признается в момент продажи или оказания услуг, независимо от того, когда были получены денежные средства. Расходы признаются понесенными независимо от того, были ли выплачены денежные средства.

Бизнес-операции Поддающиеся измерению события, влияющие на финансовое состояние бизнеса.

План счетов Полный список названий счетов и номеров счетов всех счетов в бухгалтерской книге; несколько сравнимо с оглавлением.

Сложная запись журнала Запись журнала с более чем одним дебетом и / или кредитом.

Кредит Правая сторона любого счета; при использовании в качестве глагола для ввода суммы в долларах с правой стороны счета; кредиты увеличивают счета пассивов, акционерного капитала и доходов и уменьшают счета активов, расходов и дивидендов.

Кредитовое сальдо Сальдо на счете, когда сумма кредитов на счет превышает сумму дебетований по этому счету.

Перекрестная индексация Размещение (1) номера счета главной книги в общем журнале и (2) номера страницы общего журнала в счете главной книги.

Дебет Левая сторона любого счета; при использовании в качестве глагола для ввода суммы в долларах в левой части счета; дебетование увеличивает счета активов, расходов и дивидендов и уменьшает счета обязательств, акционерного капитала и доходов.

Дебетовое сальдо Сальдо на счете, когда сумма дебетования счета превышает сумму кредитов к этому счету.

Процедура двойной записи Требование бухгалтерского учета, согласно которому каждая операция должна регистрироваться записью с равными дебетами и кредитами.

Горизонтальный анализ Расчет долларовых и / или процентных изменений статьи финансовой отчетности от года к году.

Журнал Хронологическая (в порядке времени) запись хозяйственных операций; Самая простая форма журнала — это двухколоночный общий журнал.

Запись в журнале Показывает все эффекты бизнес-операции, выраженные в дебете (ах) и кредите (ах), и может включать объяснение операции.

Журналирование Шаг в процессе бухгалтерской записи, который состоит из занесения результатов транзакции в журнал.

Главная книга Полный сборник всех счетов компании; часто называется главной бухгалтерской книгой.

Номинальные счета См. Временные счета.

Примечание Безусловное письменное обещание выплатить другой стороне причитающуюся сумму либо по требованию, либо в определенную указанную дату.

Постоянные счета (реальные счета) Балансовые счета; их остатки не переводятся (и не закрываются) на какой-либо другой счет на конец отчетного периода.

Проводка Запись в бухгалтерской книге информации, содержащейся в журнале.

Реальные счета См. Постоянные счета.

Простая запись журнала Запись с одним дебетом и одним кредитом.

Т-счет Учетная запись, напоминающая букву Т, которая используется только в иллюстративных целях. Дебет вводится в левой части счета, а кредит вводится в правой части счета.

Временные счета (номинальные счета) Они временно содержат информацию о доходах, расходах и дивидендах, которая переводится (или закрывается) на счет акционерного капитала (Нераспределенная прибыль) в конце отчетного периода.

Пробный баланс Список счетов главной книги и их дебетовых или кредитовых сальдо для определения того, что в процессе записи дебетуются равные кредиты.

Вертикальный анализ Показывает процент того, что каждая статья в финансовом отчете составляет значительную сумму, такую как общие активы или продажи.

Основные термины бухгалтерского учета, которые необходимо знать

Бухгалтерский учет — процесс записи, оценки и сообщения финансовых транзакций — помогает отдельным лицам и организациям понять свое финансовое состояние.Бухгалтеры выполняют эту работу, отслеживая расходы, прибыль и убытки, используя следующую формулу бухгалтерского учета:

Активы = Обязательства + Собственный капитал

Эффективные бухгалтеры гарантируют, что их организации понимают свои юридические обязательства и финансовые показатели, а также что они могут разрабатывать бюджеты и планировать будущее. Менеджеры используют бухгалтерскую информацию для принятия решений, связанных с покупкой или продажей, инвестированием и ценообразованием.

Следующее руководство включает в себя основные термины бухгалтерского учета, определения и отраслевые сокращения.Владельцы бизнеса могут использовать этот бухгалтерский словарь, чтобы лучше понимать свои финансовые записи, а также при работе с бухгалтерами или бухгалтерским программным обеспечением. Будущие студенты могут использовать каталог терминов, чтобы ознакомиться с основными понятиями. Специалисты по бухгалтерскому учету могут даже использовать эту страницу в качестве учебного пособия.

Как владельцы бизнеса могут использовать это руководство по бухгалтерским терминам

Владельцы бизнеса могут найти этот бухгалтерский словарь полезным для понимания основных бухгалтерских терминов, концепций и сокращений.Широкое понимание основных принципов бухгалтерского учета может помочь владельцам бизнеса отслеживать и анализировать финансовую информацию своего бизнеса.

Это руководство может помочь бизнес-профессионалам определить, какой метод бухгалтерского учета использовать в их компаниях, и понять, какие типы финансовых записей они должны вести для выполнения своих финансовых и юридических обязательств.

Владельцы бизнеса также могут понять преимущества создания функциональных систем бухгалтерского учета, в том числе о том, как использовать эту информацию для принятия более эффективных и прибыльных бизнес-решений.Предварительное понимание бухгалтерского учета может помочь некоторым владельцам бизнеса осознать необходимость или преимущества найма профессиональных бухгалтеров, которые помогут им с финансами их бизнеса.

Этим специалистам следует изучить следующие термины:

- Учет по методу начисления

- Учет по кассовому методу

- Кредиторская задолженность

- Дебиторская задолженность

- Сертифицированный бухгалтер

Как студенты могут использовать это руководство по бухгалтерской терминологии

Студенты могут использовать этот бухгалтерский словарь для поиска бухгалтерских терминов, определений и сокращений.Специалисты по бухгалтерскому учету и изучающие другие дисциплины могут найти этот ресурс полезным для понимания того, как компании могут принимать разумные финансовые решения. Студенты также могут использовать это руководство, чтобы отслеживать и анализировать свои личные финансы, чтобы принимать более информированные решения о личных финансах.

Это руководство по бухгалтерской терминологии может помочь будущим студентам решить, следует ли им получить степень в области бухгалтерского учета или даже просто пройти курс обучения бухгалтерскому учету. Специалисты по бухгалтерскому учету могут использовать этот словарь в качестве дополнительного ресурса и учебного пособия при выполнении курсовой работы по бухгалтерскому учету.Например, студент, который проходит курс бухгалтерского учета и сталкивается с незнакомой аббревиатурой, может ознакомиться с этим списком. Учащиеся также могут воспользоваться ссылками в этом руководстве, чтобы найти подробную информацию о концепциях и принципах бухгалтерского учета.

Следующий список включает некоторые ключевые вводные термины бухгалтерского учета и основные концепции, которые должны изучить студенты:

- Активы

- Денежный поток

- Дебит

- Расходы

Дополнительные ресурсы для учащихся по бухгалтерскому учету

Основные термины бухгалтерского учета

Этот словарь бухгалтерского учета включает десятки важных основных терминов бухгалтерского учета.Владельцы бизнеса и студенты, изучающие бухгалтерский учет, могут найти подробные объяснения бухгалтерской терминологии, сокращений бухгалтерского учета и словарного запаса бухгалтерского учета. Это руководство включает определения, альтернативные варианты использования слов, объяснения связанных терминов, а также важность определенных слов или понятий для бухгалтерской профессии в целом.

Мы также объясняем релевантную этимологию или историю некоторых слов и включаем ресурсы для дальнейшего изучения терминологии бухгалтерского учета.

Счета к оплате

Кредиторская задолженность — это деньги, которые предприятие должно своим поставщикам, продавцам или кредиторам за товары или услуги, купленные в кредит.Краткосрочная задолженность, которую необходимо быстро погасить, чтобы избежать дефолта, кредиторская задолженность отображается как пассив на балансе организации. Примером кредиторской задолженности является ситуация, когда ресторан получает в кредит заказ напитка от внешнего поставщика. Кредиторская задолженность действует как долговая расписка другой компании

Дебиторская задолженность

По сути, в противоположность кредиторской задолженности, дебиторская задолженность относится к деньгам, которые должны быть перед предприятием, обычно его клиентами, за поставленные товары или услуги.Примером дебиторской задолженности является ситуация, когда поставщик напитков доставляет в ресторан заказ напитка в кредит. В то время как ресторан записывает эту транзакцию в кредиторскую задолженность, поставщик напитков записывает ее в дебиторскую задолженность и текущие активы в своем балансе.

Отчетный период

Под отчетным периодом понимается промежуток времени, в течение которого выпускается финансовая отчетность.Компании и инвесторы анализируют финансовые результаты с течением времени, сравнивая разные отчетные периоды. Циклы бухгалтерского учета отслеживают события бухгалтерского учета с момента первого совершения транзакции до момента их завершения, и все это в рамках заданных учетных периодов.

Государственные компании должны отчитываться перед Комиссией по ценным бумагам и биржам каждые три месяца, поэтому они проходят четыре отчетных периода в год. В других организациях используются другие учетные периоды, но независимо от продолжительности учетные периоды должны оставаться неизменными во времени.

Начисления

Тип корректировки бухгалтерского учета, начисления признают расходы и доходы предприятий до обмена денег. Начисления включают расходы и доходы, еще не зарегистрированные на счетах компаний. Начисления влияют на чистую прибыль предприятий и должны быть задокументированы до выпуска финансовой отчетности.

Типы счетов начисления включают начисленные проценты, дебиторскую и кредиторскую задолженность.Компании фиксируют начисленные расходы до получения счетов на товары или услуги. Компании указывают начисленную выручку за товары или услуги, за которые они ожидают получить оплату позже.

Учет по методу начисления

Учет по методу начисления учитывает ожидаемые расходы и доходы путем включения дебиторской и кредиторской задолженности. В отличие от этого, кассовый учет больше фокусируется на непосредственных расходах и доходах и не документирует операции до тех пор, пока компания не заплатит или не получит наличные.

Большинство людей считают, что учет по кассовому методу проще, но он не дает такого точного изображения финансового состояния организации, как учет по методу начисления.

Активы

Активы — это ресурсы с экономической стоимостью, которые компании ожидают получить в будущем. Это может снизить расходы, генерировать денежный поток или улучшить продажи для бизнеса. Компании отражают активы в своих балансах.

Типы активов включают фиксированные, текущие, ликвидные и предоплаченные расходы. Активы могут включать в себя долгосрочные ресурсы, такие как здания и оборудование. Оборотные активы включают все активы, которые компания планирует использовать или продать в течение одного года. Ликвидные активы легко конвертируются в наличные в короткие сроки. Предоплаченные расходы включают авансовые платежи за товары или услуги, которые компания будет использовать в будущем.

Бухгалтерский баланс

Балансы — это финансовые отчеты, содержащие моментальные снимки обязательств, активов и акционерного капитала организации в определенные моменты времени.Балансовые отчеты представляют собой один из видов финансовых отчетов, используемых для оценки финансового состояния и стоимости компаний. Бухгалтеры используют уравнение бухгалтерского учета, также известное как уравнение баланса, для создания балансовых отчетов: «Активы = Обязательства + Собственный капитал».

Капитал

Капитал относится к финансовым активам лица или организации. Капитал может включать средства на депозитных счетах или деньги из источников финансирования.Оборотный капитал относится к ликвидному капиталу бизнеса, который владелец может использовать для оплаты повседневных или текущих расходов. Оборотный капитал компании показывает ее общее состояние и способность выполнять финансовые обязательства в течение года.

Учет по кассовому методу

Кассовый учет — это метод учета, который не включает операции до тех пор, пока предприятие не получит или не выплатит наличные деньги за товары и услуги.Этот метод ориентирован на немедленные доходы и расходы. В качестве альтернативы учет по методу начисления включает будущие доходы и расходы, документирование кредиторской и дебиторской задолженности.

Денежный поток

Денежный поток — это общая сумма денег, которые приходят и уходят из бизнеса. Чистый денежный поток — это сумма всех денег, которые зарабатывает бизнес. Отчеты о движении денежных средств представляют собой финансовые отчеты и включают в себя все денежные средства, полученные бизнесом от своей деятельности, инвестиций и финансирования.

Сертифицированный бухгалтер

Сертифицированные бухгалтеры (CPAs) — это профессионалы бухгалтерского учета, сертифицированные для ведения бухгалтерского учета Американским институтом сертифицированных бухгалтеров. Эти специалисты должны соответствовать требованиям к образованию и опыту и сдать единый экзамен CPA. Государственные требования к экзамену CPA различаются, но соискателям обычно требуется степень бакалавра в области бухгалтерского учета с как минимум 150 кредитными часами курсовой работы.

Руководство по экзамену CPA

Стать CPA

План счетов

Индекс финансовых счетов в главной книге компании, план счетов (COA) обеспечивает моментальный снимок всех финансовых операций, которые компания проводила за определенный отчетный период. Сертификаты подлинности помогают компаниям организовать свои финансы и дают представление о финансовом состоянии организации для инвесторов и заинтересованных сторон.Сертификаты подлинности могут включать активы, обязательства и акционерный капитал.

Закрытие книг

Когда бухгалтеры использовали физические бухгалтерские книги для отслеживания транзакций, закрытие книг означает учет всех финансовых транзакций в течение определенного периода. Это помогает обеспечить точность отчетов компаний за определенные периоды времени, включая их отчеты о прибылях и убытках и балансовые отчеты.

Закрыть книги просто для организаций, использующих кассовый метод учета, но сложнее для тех, кто использует учет по методу начисления.Бухгалтеры называют закрытие бухгалтерских книг в конце года закрытием года.

Стоимость проданных товаров

Общая стоимость производства товаров, проданных бизнесом, называется себестоимостью проданных товаров (COGS). COGS включает прямые затраты на создание товаров, включая материалы и рабочую силу, и исключает косвенные затраты, такие как расходы на распространение.

Кредит

Бухгалтеры, использующие системы двойной записи, записывают номера для каждой бизнес-операции на двух счетах: кредитовом и дебетовом.Кредиты — это бухгалтерские записи, которые либо увеличивают счет капитала или обязательств, либо уменьшают счет расходов или активов. Кредиты делаются в правой части счета. Чтобы баланс счета оставался на балансе, дебеты должны равняться кредитам.

Дебетовая

В отличие от кредита, дебет — это бухгалтерская запись, сделанная в левой части счета. Используется в системах бухгалтерского учета с двойной записью, дебетование либо увеличивает счета расходов или активов, либо уменьшает счета капитала или обязательств.

Амортизация

Метод учета амортизации определяет уменьшение стоимости материального актива в течение срока его службы. Бизнес может зарабатывать деньги на обесценивающемся активе, списывая или вычитая часть актива каждый год, когда он используется, для целей бухгалтерского учета и налогообложения. Налоговая служба (IRS) требует, чтобы компании распределяли стоимость амортизируемых активов по времени.

Диверсификация