Удержание за неотработанные дни отпуска при увольнении

По закону каждый сотрудник после определенного периода работы имеет право взять отпуск. Несмотря на то, что период отдыха должен предоставляться согласно утвержденному графику, с разрешения начальства он может передвигаться на более ранние сроки. В результате, если такой работник решит расторгнуть трудовой договор, у него возникнет удержание за неотработанные дни отпуска при увольнении.

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев. Причем взять он может сразу полный период. Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

Внимание! Поскольку отдых ему уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание за неотработанный отпуск при увольнении.

Удерживать за неотработанные дни или нет

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно. Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально. Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Размер удержаний

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Чаще всего возникает ситуация, что сотруднику полагается только одна выплата — и это расчет при увольнении. При этом 20% от него не хватает, чтобы в полной мере погасить весь образовавшийся долг. Тогда сотрудник может выразить добровольное решение, и передать оставшуюся часть по личной инициативе в кассу либо зачислить на расчетный счет.

Внимание! Если же он не хочет добровольно выплачивать оставшуюся сумму, то получить ее можно только при помощи передачи дела в суд. Однако судебные решения по такого рода разбирательствам крайне противоречивы — в двух аналогичных случаях судья может принимать как одну, так и другую сторону дела.

Как произвести удержание отпускных за неотработанные дни

Шаг 1. Расчет суммы, которую нужно удержать с сотрудника

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные. Для этого можно воспользоваться калькулятором отпускных.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

Внимание! В ситуации, если длительность последнего периода отдыха меньше, чем число излишне оплаченных дней, то сначала задолженность рассчитывается с использованием среднего заработка последнего периода, затем — того, какой использовался в предыдущем и т. д.

Шаг 2. Документальное оформление и удержание долга из заработка работника

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

Внимание! За администрацией устанавливается обязанность при возникновении излишне удержанных сумм НДФЛ, сообщить об этом работнику в срок 10 дней. Последний должен подать заявление на возврат этих сумм.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

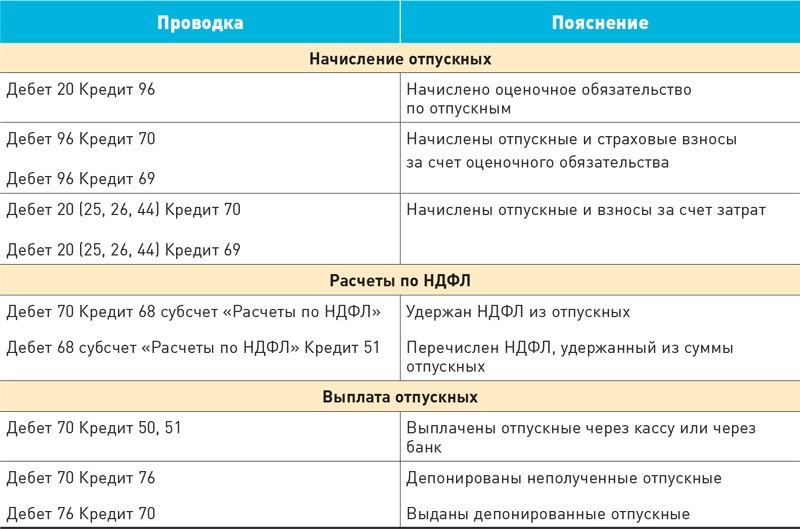

Бухгалтерские проводки

| По Дебету | По Кредиту | Описание операции |

| 20,23,25,26,44 | 70 | Сторнирование суммы излишне выплаченных отпускных за период отпуска. При этом в качестве счета затрат выбирается тот, где производится учет отпускных выплат данной категории сотрудников. |

| 96 | 70 | Сторнирование сумм отпускных, которые начислялись из резерва. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. |

| 50 | 70 | В кассу передана сумма излишне выданных отпускных |

| 70 | 68 | Производится сторнирование начисленных налогов и взносов. |

| 20,23,25,26,44 | 69 |

Проводка в бухгалтерии удержание за неотработанные дни отпуска

При увольнении сотрудника происходит не только расчет организации с увольняемым по заработной плате и компенсация за неиспользованный отпуск, но и удержание за неотработанные дни отпуска денежных средств.

Если сотрудник отработал в организации 6 месяцев, то по законодательству ему положено предоставить отпуск. При этом размер отпуска допускается за весь период (за 12 месяцев).

Если в будущем такой работник решает уволиться, не доработав 12 месяцев, то он должен вернуть плату за дополнительные дни отпускного периода.

Также часто бывает, что по графику отпусков работнику данный период предоставляется в начале года, то есть авансом. Если сотрудник увольняется, не доработав данный период, то бухгалтерия обязана вычесть из его зарплаты неотработанные дни.

При этом сумма удержания не должна превышать 20% от расчета при увольнении.

Бывает внутри организации сотруднику могли предоставлять дополнительный отпуск. Это еще один случай, когда будет проводиться удержание.

Права работодателей

Каковы права работодателя на удержание долга за неотработанный отпуск? Когда между работником и работодателем происходит расторжение трудовых отношений, начальствующее лицо обязано выплатить увольняемому человеку компенсацию за неиспользованный отдых, по больничному листу.

В то же время и сам рабочий имеет ряд обязательств перед нанимателем. Работодатель вправе удерживать с сотрудника его долг за то, что он взял излишние дни отпуска. Удерживаются эти денежные средства из зарплаты увольняемого человека.

Но есть случаи, когда удержание за излишние дни отпуска не производится. Например, если работник уволился не по собственному желанию, а его уволил работодатель в связи с сокращением персонала или же при ликвидации организации-работодателя.

То же самое предусматривается для тех граждан, которые выходят на пенсию. Эти и иные основания нашли отражение в трудовом законодательстве Российской Федерации.

| Право начальника | Удержание средств согласно приказу |

| Начальник вправе удержать деньги за все платежи организации на счет наемного рабочего, кроме некоторых видов | страховые взносы НДФЛ за работника; компенсация за получение производственной травмы и иных видов нанесение вреда здоровью сотрудника на рабочем месте |

То есть авансовые выплаты, которые не связаны с качеством и количеством выполняемой работы, не подлежат удержанию по задолженности за оплаченный предприятием отпуск.

В то же время начальству необходимо знать о том, что организация-работодатель не вправе вынуждать исполнительного работника выплачивать долг. Например, некоторые работодатели удерживают трудовую книжку или же затягивают процесс увольнения. Такие действия со стороны начальника запрещаются российским законодательством, и, если они будут совершены, работодатель будет платить административный штраф.

Например, некоторые работодатели удерживают трудовую книжку или же затягивают процесс увольнения. Такие действия со стороны начальника запрещаются российским законодательством, и, если они будут совершены, работодатель будет платить административный штраф.

Если сотрудник не хочет добровольно выплачивать задолженность, то руководитель организации может простить ему этот долг. В то же время он вправе обратиться в судебные органы с иском против недобросовестного сотрудника.

Но если руководитель фирмы отказывается от удержания с увольняемого денежных средств, то такой отказ должен быть обоснованным. Причины могут быть разнообразны – недостаток денег у уволенного или же нежелание наемника ввязываться в судебные разбирательства. Это обоснование нужно, если возникнут ситуации, связанные с занижением работодателем налога на прибыль.

Как взимаются удержания при увольнении за не отработанные дни отпуска

Каждому предприятию нужно знать, как посчитать удержание за не отработанные дни отпуска при увольнении. Делать это несложно, главное, нигде не допустить ошибку.

Делать это несложно, главное, нигде не допустить ошибку.

Согласно трудовому законодательству отпуск сотрудника составляет 28 дней

Важно знать, что когда человек увольняется и при этом отработал меньше половины месяца, то в расчет эти дни брать не нужно. А тогда, когда отработка больше половины – месяц вносят в расчет полностью

Обязательным является условие округления числа по формуле до целого значения. Надо знать, что округляться оно должно только в пользу работника.

После чего необходимо рассчитать сумму дней, которые сотрудник не заработал. При этом среднедневной заработок нужно рассчитывать с учетом предыдущих отгулянных дней за прошлый отпуск, также включить предпоследний отпускной период.

Обязательно работодатель должен учитывать удержание не заработанных отпускных в базе налоговой службы и базе бухгалтера. Связано это с тем, что начальник считается налоговым агентом своему работнику, поэтому именно он оплачивает НДФЛ и страховку. Так как отпускные деньги – это доход работника.

Важным шагом считается закрытие всех долгов сотрудника перед организацией. Оформлять в бухгалтерском отчете это нужно как добровольное внесение к кассе суммы от сотрудника. Надо знать, что это можно внести к отчету исключительно в тот месяц, когда человека увольняют.

Сумма НДФЛ будет уменьшена на налог, который берется из части удержанных средств сотрудника. Поэтому работодатель обязан в десятидневный срок уведомить работника об излишнем удержании средств. Надобно помнить об уменьшении страховой базы. Не забывать вносить корректировки у социальных фондов, иначе следующие начисления будут отрицательными.

Удерживается ли НДФЛ?

Важно понимать, что при прощении долга моментально необходимо внести корректировочные данные в налоговую базу. Для сотрудника НДФЛ удержание за не отработанные дни отпуска при увольнении производилось уже давно, поэтому для него потерь нет

Для руководства получается другая ситуация, ему придется делать перерасчет такого налога. Главное не забыть исключить из него сумму не отработанных отпускных.

Калькуляция

Рассмотрим, как рассчитать удержание за неотработанные дни отпуска.

Алгоритм калькуляции суммы удержания рассмотрим далее.

Сначала необходимо высчитать дни отпуска, которые положено отработать.

Количество дней отпуска, положенных к отработке можно рассчитать:

КДН= КДИ – (КДО/12 * КС), где:

- КДН – количество излишне оплаченного отпуска, в днях;

- КДИ – фактическое количество дней отпуска, в днях;

- КДО – продолжительность оплаченного отпуска, в днях;

- КС – стаж работы за текущий год, в месяцах.

Затем просчитать средний заработок за отработанное время, в день. Чаще всего этот показатель уже известен, его рассчитывают при начислении отпускных.

Рассчитать сумму оплаченных отпускных, которая подлежит удержанию, можно по формуле:

∑ОУ= КДН*СДЗ, где

- ∑ОУ – сумма, подлежащая удержанию;

- КДН – количество излишне оплаченного отпуска, в днях;

- СЗД – средний дневной заработок.

Если стаж работника достиг полных 11 месяцев, ему полагается отпуск в количестве 28 дней. В данном случае выплата сумм, подлежащих к выдаче при увольнении производится в полном объеме.

Налоговые корректировки «прощения» отпускного аванса

Еще одним аспектом, существенно осложняющим перерасчет, является корректировка налогов. При сложившейся ситуации НДФЛ вычтен из уже полученной ранее зарплаты, но компенсация тоже должна облагаться налогом, однако она уже составляет совсем другую сумму. Чтобы сгладить данную нестыковку, может быть принято решение о прощении долга увольняющему сотруднику, чтобы тот не возмещал подоходный налог, который, по сути, уже оплатил при получении заработной платы.

Важно! В итоге работодатель зачастую предлагает работнику не гасить долг по части налогов. Тогда они заключают обоюдный договор, и на основании статьи 270 нанимающая компания исключает из налоговой отчетности расходы на удержание за неотработанные дни отпуска.

Излишне выплаченные отпускные как удержать при увольнении

Сумма, которая удерживается с основного счета, может быть удержана по различным обстоятельствам: согласно исполнительным документам, по просьбе самого сотрудника или по причине распоряжения работодателя. Руководитель может распорядиться удержанием в том случае, если:

- Было осуществлено причинение сотрудником материального ущерба руководителю;

- Выплата руководителю лишних сумм по трудовым отношениям по статьям 137 ТК РФ.

Удержание излишних выплат существенно отличается от процесса удержания выплат за причиненный сотрудником ущерб.

Как удержать при увольнении отпускные?

Как гласит статья статья 129 ТК РФ, из зарплаты разрешается удерживать отпускные за незаработанное на отдых время. Подобная задолженность возникает, как правило, до окончания расчетного года, в течение которого он уже отгулял оплачиваемый отдых. Согласно некоторым причинам, переплаченные отпускные запрещается удерживать. Это может быть, например, при увольнении:

Это может быть, например, при увольнении:

- В результате принудительного увольнения работников;

- В результате отказа работника от перевода на иную должность. Приказ процесса должен быть выполнен согласно медицинской оценки;

- Призывом на службу в армию;

- Восстановление на работе сотрудника, который раньше выполняет подобную деятельность.

О нюансах отпускных по уходу за ребёнком читайте в статье:

Приказ на увольнение с удержанием отпускных

Как гласит сегодняшнее законодательство, сотрудник, трудоустроенный не так давно, может уйти в отпуск авансом. То есть если ему предоставили больше дней отдыха, чем он успел уже заработать. Если подобный сотрудник в дальнейшем устроится из компании до окончания рабочего года, в счет которого предоставляется ему отпуск, основная часть неотработанных отпускных относится на удержание из заработной платы. Документ, который будет это подтверждать, является распоряжением или приказ руководителя компании.

Удержание и перечисление алиментов с отпускных

Удержание алиментов осуществляется не только с заработной платы, но и с отпускных. Расчет должна осуществлять компания, в частности бухгалтерия, в которой работает этот гражданин. Контролирует это, как правило, служба по судебным приставам. Если пособие с отпускных не оплачивается, получатель обращается в суд с условием взыскать денежные средства.

Нужно помнить, что денежные средства начисляются за три дня до наступления отдыха. Итоговая сумма алиментов — это не фиксированная сумма. Она определяется исходя из количества детей, которые находятся на обеспечении у родителя-одиночки.

О том как рассчитать отпускные при увольнении в 2020 году читайте в статье:

Если работник умер в отпуске

В день издания приказа об увольнении в связи со смертью: — отдел кадров вносит запись об увольнении в трудовую книжку работника; — бухгалтерия производит окончательный расчет с работником, т. е. рассчитывает и начисляет все причитающиеся ему суммы за период до момента прекращения работы в связи со смертью.

Также не нужно корректировать сумму отпускных, подлежащих выплате работнику за период отпуска. Основание — ст. 22 Закона об отпусках, в которой указано, что удержания из заработной платы за неотработанные дни отпуска в случае смерти работника не производятся. Отметим, что по общему правилу суммы заработной платы, компенсации за неиспользованные дни отпусков и больничных, при наличии семьи у умершего работника, не включаются в состав наследства, а передаются членам его семьи.

Налоговые последствия

Налог на прибыль. По мнению налоговиков, расходы, возникшие в связи с прощением долга работника, не учитываются при формировании налогооблагаемой прибыли как экономически необоснованные, они не направлены на получение доход а п. 1 ст. 252. п. 49 ст. 270 НК РФ ; Письма УФНС по г. Москве от 30.06.2008 № 20-12/061148. от 17.04.2006 № 21-07/[email protected] Поэтому в периоде увольнения вам придется скорректировать базу по налогу на прибыль, исключив из «прибыльных» расходов на оплату труда сумму прощенных отпускных.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

При оформлении соглашения о прощении долга по переплате отпускных придется заплатить больше налога на прибыль, так как сумму прощенных отпускных нельзя учесть в расходах.

Страховые взносы, начисленные на сумму отпускных за неотработанный отпуск. Отчетность по ним корректировать не нужно. Они были начислены на выплаты, произведенные в рамках трудовых отношений. Работник не возвращает эти суммы, поэтому нет оснований для пересчета страховых взносов. Кроме того, эти страховые взносы правомерно были учтены в налоговых расхода х п. 2 Письма Минфина от 23.04.2010 № 03-03-05/85.

НДФЛ. Вам не придется корректировать и обязательства по НДФЛ. Ведь когда вы выплачивали отпускные, вы удержали с них налог. Сейчас получается, что прощенные суммы неотработанных отпускных — это не отпускные, а, скорее, некий подарок работнику, но налог с них в любом случае уже удержан. Поэтому для сотрудника невозврат им долга не несет никаких налоговых последствий. Вы просто, как обычно, удерживаете НДФЛ с выплачиваемых работнику при увольнении сумм.

Вы просто, как обычно, удерживаете НДФЛ с выплачиваемых работнику при увольнении сумм.

Поскольку вы предоставили отпуск работнику правомерно, начисление отпускных за часть отпуска, которая на момент увольнения работника не отработана, не является ошибкой. И в бухучете вам не нужно применять нормы п. 2 ПБУ 22/2010 утв. Приказом Минфина от 28.06.2010 № 63н. Порядок корректировки в этом случае устанавливается вами самостоятельн о п. 7 ПБУ 1/2008. На дату увольнения работника нужно сделать следующие проводки (на основании бухгалтерской справки).

Удержание за отпуск во время увольнения. Права работодателя

Удерживать за отпуск при увольнении работодатель имеет право производить в том случае, если у работника есть задолженность перед предприятием при увольнении. Это может произойти по простой причине, например, им был взят отпуск авансом. Сотрудник, устроившийся на работу, имеет право уйти в отпуск после полугодовой отработки. То есть проработал 6 месяцев, имеет право взять несколько дней отдыха.

При увольнении работника работодатель выдает ему расчет и причитающиеся суммы за неиспользованный отпуск. Стать 140 и 127 ТК РФ. Если у работника при увольнении имеется, какая-либо задолженность, то удержание за отпуск во время увольнения — это обязанность руководителя. Человек отпуск отгулял авансом, а значит при увольнении должен вернуть те средства, которые были потрачены, не отработаны.

Почему так выходит?

Если работнику выдаются какие-либо суммы и он пишет расписку, что данные финансовые средства, либо отпускные, будут возвращены посредством отработки. Средства не были отработаны, отгулянный заранее отпуск был оплачен. Эти средства при увольнении нужно вернуть предприятию. Удержание за отпуск во время увольнения и удержание других средств, должны производиться по правилам. То есть нельзя забирать больше 20% от зарплаты. Статья 138 ТК РФ говорит о том, что производить удержание средств можно, но только в том случае, если у человека остаются средства к существованию.

Но если обратиться к статье 137 ТК РФ, абзац 5, часть 2-я, там сказано, что удержание за отпуск в период увольнения, можно производить за все дни, и ни какие проценты не указываются. Конечно, работник всегда может обратиться в суд, чтобы разрешить ссору.

Бывают такие случаи, когда работник увольняется, но расчет получить не может по простой причине, ничего не заработал. Работодатель не имеет право взыскивать с него средства через суд. Если при увольнении средств не было, то дальнейшее разбирательство прекращается. Подробнее в правилах по предоставлению отпусков абзац 3, статья 2. Если средств на момент увольнения у специалиста нет, то он не обязан наличными средствами пополнять кассу предприятия. Принудить его никто не может и через суд взымать противозаконно.

Если работник решил самостоятельно погасить долг предприятию, тогда составляется специальный акт и в бухгалтерии ставиться отметка, о том, что данное внесение является добровольным. И специалист должен расписаться.

Удержание за отпуск во время увольнения могут производиться только из зарплаты, другие выплаты и пособия трогать категорически запрещено. Рассмотрим на примере, как производят удержание и в каком размере. Взгляните на фото.

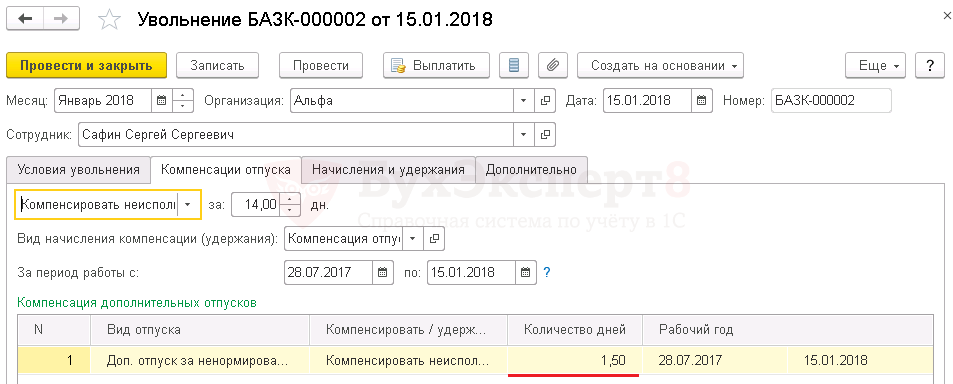

v7. Настрока проводки на Удержание за неотработанные дни отпуска

Затратный счет 44, человеку начислили отпуск, он год не доработал и уволился, ввели доку на Удержание за неотработанные дни отпуска, желаем проводку, т.к. 1с рассматривает это удержанием, тоЭту операцию отражает проводкой:Дебет 70 Кредит 20 (23, 26, 29. )— удержаны суммы за неотработанные дни отпуска.но, зик считает однако, что счет 44 не кредитуемый и не дает корректно настроить шаблон проводкикак быть?

Рекламное место пустует

1 — 03.08.06 — 20:19

Правильно делает ЗиКа. А расчетчикам по маковке настучать: это что еще за «закрытие» 20 счета на 70? Какое имеют отношения затраты на производство к прогуливающему балбесу??

2 — 03.08.06 — 20:41

хорошо, положим счет не 20-й, а 44, организация торговая, однакозика считает, что суммы за неотработанные дни отпуска все же удерживаются, а не сторнируются, я вот тут гарант почитал, так черным по белому кто-то там и трактует:В бухгалтерском учете удержания за неотработанные дни отпуска отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с тем счетом, на котором были учтены начисленные отпускные. 🙂

🙂

3 — 03.08.06 — 21:43

4 — 03.08.06 — 21:52

5 — 03.08.06 — 21:53

1. для того чтобы затратные счета были кредитуемыми придется внести изменения в конфигурацию. По другому никак.2. Зачем оно вообще нужно. — Потому что так закон написан, а то что он не совершенен не от нас зависит (вернее не мы его писали, но исполнять нам).

6 — 03.08.06 — 22:06

В соответствии с п. 7 ст. 255 НК РФ в расходы налогоплательщика включаются расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации. Однако сумма отпускных, выплаченная организацией работнику за неотработанные дни отпуска, при увольнении работника должна быть скорректирована (уменьшена), поскольку данные затраты по своей сути являются не расходами на оплату труда, а авансом. Аналогичным образом в налоговом учете должны быть уменьшены суммы единого социального налога и взносов в ФСС РФ по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, учтенные в составе расходов, принимаемых для целей налогообложения. В случае удержания с работника или возврата им излишне полученных отпускных должны быть уменьшены и суммы налога на доходы физических лиц.(5 )нельзя изменения в конфигурацию, на то она и типовая, штатные средства онли, а гнать заказчику что ничего в мире не совершенно, ежели даже законодательство лыбу гонит, то что от программки спрашивать, тоже как-то неаккуратненько

В случае удержания с работника или возврата им излишне полученных отпускных должны быть уменьшены и суммы налога на доходы физических лиц.(5 )нельзя изменения в конфигурацию, на то она и типовая, штатные средства онли, а гнать заказчику что ничего в мире не совершенно, ежели даже законодательство лыбу гонит, то что от программки спрашивать, тоже как-то неаккуратненько

7 — 03.08.06 — 22:16

ну то, что на эту заманчиво красивую строчку в документе в данной конторе нужно крест ставить и табу объявлять, это уже понятно, сторно все же грамотнее будетно дальше-то что, новый расчет вводить с тем же налогообложением что и отпуск — нехай сами сумму выставляют на минус — заманчиво, но тоже как-то не так, хотя. действительно лучше стоило пойти нажраться

8 — 03.08.06 — 22:57

Удержание есть удержание: путь ему не дальний, до 91 счета. Может, через 73.3.А если свербит именно СТОРНИРОВАТЬ расходы на оплату труда, то и надо именно сторнировать начисление (оплату отпуска). При этом паровозиком сторнируется и ЕСН, и НДФЛ. Эйфорию от этого чудного финала способны испортить только расчетчицы, которые непременно сторнируют отпуск прошлого года. Ведь ст.223п2 и ст.242 для них пустой звук абсолютно. И будьте уверенв: сторнируют они в запарке первого квартала, а выяснится. разумеется, в конце года. Ку-ку, прилетели, птички.

Эйфорию от этого чудного финала способны испортить только расчетчицы, которые непременно сторнируют отпуск прошлого года. Ведь ст.223п2 и ст.242 для них пустой звук абсолютно. И будьте уверенв: сторнируют они в запарке первого квартала, а выяснится. разумеется, в конце года. Ку-ку, прилетели, птички.

9 — 04.08.06 — 06:13

есть значит предприятие, где все это считается по периоду регистрации, компенсацию за отпуск проводят минусом и ваших нет, а то что подоходный идет исходя из вычетов на момент увольнения, да регрессия по есн — дык кому какая разница, копейки это все, предприятие это в конце-концов, а не институт права, а такого документа как сторно там и в помине нет, ежели надо что уже раньше проведенное сторнировать, так берешь значит документ, меняешь и перепроводишь:) по любому справки бухгалтерские некогда выписыватьа у ентих двойка, все же по модному д.б. а что-то вопросы-то те же, а ответов пока стройных, которые бы перефирию устраивали я не нашел, может подскажет кто, может упустил чего?

Бухгалтерские проводки

Бухгалтерский учет предполагает заполнение всех документов, по которым будет указан доход и расход организации.

При удержании средств с работника за отгулянный и неотработанный отпуск в бухгалтерских документах должны быть следующие значения:

1. Сторнирование суммы, которую выплатили трудящемуся в качестве отпускных. Счет затрат счет, где происходит фиксация отпускных выплат именной этой категории работников.

Для дебета — 20, 23, 25, 26, 44. По кредиту — 70.

2. Сторнирование сумм отпускных, которые списывались с резервного счета.

По дебету — 96, а по Кредиту — 70.

3. Передача в кассу излишних отпускных. По Дебету — 50, по Кредиту — 70.

4. Сторнирование налогов и взносов. По Дебету — 70, 23, 25, 26, 44, а по Кредиту — 70.

Это все закреплено в письме Минфина еще от 2003 года.

Когда появляются неотработанные отпускные

Согласно трудовому законодательству Российской Федерации каждый человек по приходу на новое рабочее место вправе взять отпуск через 6 месяцев после трудоустройства. Бывает, что отпуск предоставляется раньше чем через полгода, например, на основании 122 статьи Трудового кодекса Российской Федерации или же по соглашению сторон трудового договора.

Бывает, что отпуск предоставляется раньше чем через полгода, например, на основании 122 статьи Трудового кодекса Российской Федерации или же по соглашению сторон трудового договора.

Случаются такие ситуации, когда работодатель по истечении полугода работы предоставляет сотруднику отпуск, который составляет 28 оплачиваемых дней. То есть работодатель дает авансом выплату из бюджета за последующие полгода, ведь сумма выплат по отпускному периоду рассчитывается на основе заработной платы, которая должна поступить на счет наемного лица в течение рабочего года.

Пример:

Студент экономического института А. С. Нестеров после выпуска устроился в бухгалтерский отдел ООО «Ромашки» 1 ноября 2020 года. Право на отпуск у него возникло в мае 2020 года, и он решил использовать его.

Во время отпускного периода ему предложили выгодное рабочее место, в результате чего во время отдыха он написал заявление об увольнении. Получается, что Нестеров не отработал полный отпуск, то есть вместо 28 календарных дней периода отдыха, он заработал всего лишь 14 дней.

Таким образом, у Нестерова образовалась задолженность перед предприятием за 14 дней оплаченного отдыха.

Если сотрудник решил уволиться

Однако спорные моменты начинают возникать, если работник, оформивший отпуск за неотработанный период, решил уволиться. Сразу стоит отметить, что удержать его на предприятии работодатель не может. Отказываться отдавать трудовую книжку сотрудники отдела кадров также не должны, так как это будет незаконным.

Существует два способа мирного урегулирования. В первом случае работодатель просто удерживает сумму, которая была выписана за неотработанное время. Эта ситуация возможна, когда увольнение происходит в конце месяца, в котором были отработаны все дни. В этом случае хватит средств на погашение всей суммы. Второй вариант также заключается в погашении долга, но уже наличными в кассу предприятия.

Стоит отметить, что некоторые ошибочно считают, что работодатель не может удержать более двадцати процентов от начисленной оплаты. В данном случае ссылаются на статью 138 Трудового кодекса. Но следует понимать, что здесь речь идет именно о зарплате. Удержания же за неотработанный период регламентируется статьей 137. Поэтому работодатель может удержать всю сумму заработной платы после высчитывания налога.

Но следует понимать, что здесь речь идет именно о зарплате. Удержания же за неотработанный период регламентируется статьей 137. Поэтому работодатель может удержать всю сумму заработной платы после высчитывания налога.

Стоит отметить, что расчет дней отпуска может быть округлен только в сторону работника. То есть работодатель не может производить удержание за три дня вместо 2,33. А за два целых дня – может. Это закреплено в Трудовом кодексе.

бухгалтерская проводка, расчет отпускных :: BusinessMan.ru

Отношения работника и работодателя – это достаточно сложный процесс. Именно поэтому его и регламентируют правовые акты, а также, разумеется, Трудовой кодекс страны. Множество споров и вопросов возникает при увольнении сотрудника. Тем более, если работодатель собирается производить какие-либо удержания. К ним можно отнести и удержание за неотработанные дни отпуска при увольнении. Здесь есть свои нюансы, которые необходимо знать как представителю работодателя, так и сотруднику. Первому необходимо защитить свои интересы, но не нарушить действующее законодательство, а второму просто необходимо удостовериться, что его права не были нарушены. Обе стороны не должны терять в деньгах. Поэтому в статье представлены наиболее часто задаваемые вопросы и раскрыты типовые ситуации.

Первому необходимо защитить свои интересы, но не нарушить действующее законодательство, а второму просто необходимо удостовериться, что его права не были нарушены. Обе стороны не должны терять в деньгах. Поэтому в статье представлены наиболее часто задаваемые вопросы и раскрыты типовые ситуации.

Виды отпусков. Административный и ученический

В первую очередь необходимо определиться, какие отпуска полагаются работнику. Их существует несколько, в зависимости от того, на какой работе занят сотрудник или же по цели использования.

К последним можно отнести административный и ученический отпуск. Первый представляет собой дни, за которые сотрудник не получает оплату. Но при этом ему и не ставят в табеле прогула, так как неявка согласована с работодателем, и подтвержден этот факт приказом. Административный отпуск обычно оформляется в непредвиденных ситуациях, к примеру, если необходимо съездить к родным или же произошло какое-то несчастье. Так как административный отпуск не оплачивается, то и удерживать его никто не может.

Ученический отпуск полагается работнику, получающему первое высшее или среднее образование параллельно с работой. Согласно законодательству, работодатель обязан предоставить дни ученического отпуска при предъявлении справки-вызова, которое выдает учебное заведение. При этом на каждом курсе есть свое количество дней для сессии и итоговой аттестации, которые могут быть оплачены. То есть, на первом и втором курсах это сорок календарных дней, а на третьем и последующих – по пятьдесят. Стоит отметить, что имеются в виду именно календарные дни отпуска. Продление ученического отпуска на дни праздников не практикуются.

Если же работник получает второе высшее образование, то оплачиваемый ученический отпуск ему не положен. Получить такой отпуск авансом не предоставляется возможным, так как оплата производится по истечении месяца, то есть отпускные не выписываются до срока, как это происходит с очередным отпуском. Соответственно, удержания за неотработанные дни отпуска при увольнении касательного ученического отпуска производится не могут.

Очередной отпуск. Что говорит законодательство

Каждый сотрудник имеет право получить оплачиваемый отпуск, его также называют ежегодным. Трудовой кодекс поясняет, какие категории работников могут рассчитывать на оформление отпуска. К ним относятся:

- Сотрудники, для которых данное место работы считается основным.

- Совместители.

- Работающие на дому или дистанционно.

- Сотрудники, выполняющие обязанности в течение неполного рабочего дня.

Этот список включает практически всех, кто принимает участие в трудовой деятельности на предприятии. Таким образом, каждый сотрудник имеет право на отпуск в оговоренные сроки и на определенное количество дней.

Какова продолжительность ежегодного основного оплачиваемого отпуска на предприятии? Стандартный отпуск для большинства организаций составляет двадцать восемь календарных дней. Если говорить конкретнее, то статья 115 Трудового кодекса подчеркивает, что работник не может получить менее двадцати восьми календарных дней ежегодного отпуска в году. Однако есть и другие категории лиц, которые имеют право на более длительный период отдыха, в связи со сложностью работы, а также работники, получающие дополнительный отпуск, например по вредности, или же инвалиды второй группы.

Дополнительные отпуска. Аванс

Дополнительные отпуска могут предоставляться ряду работников. К ним можно отнести тех, кто работает на Крайнем Севере, является инвалидом второй группы или работает во вредных условиях труда.

Во всех этих случаях законодательством предусмотрены дополнительные дни отдыха, которые оплачивает работодатель. Интересен тот факт, что каждый из них, за исключением дополнительного отпуска по вредности, может быть взят сотрудником авансом, то есть за еще не отработанное время. Таким образом, эти виды отпусков также подлежат удержанию.

А вот в случае отпуска, который предоставляется тем, кто задействован на предприятиях с вредными условиями труда, дополнительные дни предоставляются строго за отработанное время. Поэтому и такого понятия, как «взять отпуск авансом» для данного вида не существует. То есть и удерживать их нет возможности.

За какой период можно дать отпуск?

Почему же возникает ситуация, что необходимо произвести удержание за неотработанные дни отпуска при увольнении? Казалось бы, что каждый имеет право на определенное количество дней отдыха в году, и никаких переизбытков быть не должно. На практике все выглядит иначе.

Трудовой кодекс, к которому и обращается работодатель, утверждает, что первый отпуск сотрудник может получить после того, как отработал на предприятии не менее шести месяцев. При этом может быть оформлен ежегодный отпуск на четырнадцать календарных дней, то есть, ровно половина от положенного.

Все остальные года сотрудник может брать положенные дни отдыха в любом месяце, согласовав это с рабочим графиком и графиком отпусков. Казалось бы, что работник, который пришел в ноябре и отработал несколько лет, должен брать отпуск после отработанного года, то есть не раньше ноября следующего года. Однако на практике он может взять его в любое время, например, летом. Если отпуск оформлен в июне, то сотрудник «недоработал» еще несколько месяцев: июль, август, сентябрь и октябрь. То есть за эти месяца ему еще и не полагался отпуск, именно такую ситуацию называют «отпуск авансом».

Расчет дней отпуска. Работа кадров

В большинстве компаний сотрудник может оформить отпуск по личной просьбе.

Как производится расчет дней? Если за календарный год работник имеет право на двадцать восемь дней отпуска, то это значит, что каждый месяц ему полагается 2,33 дня. Так, если работник, который устроился в ноябре, хочет взять отпуск в июне, он может оформить его на 16 или 17 дней. В таком случае, если сотрудник решится на увольнение, он ничего не будет должен предприятию. Соответственно, и удержание за неотработанные дни отпуска производиться не будет. При этом для расчета берется, как полный месяц, так и тот, который был отработан сотрудником больше чем на половину.

На сколько дней можно оформить отпуск?

Что касается прав работника, то стоит напомнить о статье 122 Трудового кодекса. Здесь говорится, что гражданин имеет право оформить свой отпуск на любое время, уведомив работодателя за две недели. Также это заранее прописывается в графике отпусков на следующий год. Так что работник имеет право на получение полного отпуска в любое удобное время.

Что касается деления положенных дней, то и тут подсказку дает Трудовой кодекс. В нем говорится, что можно брать отпуск по частям. Однако стоит отметить, что одна часть должна быть не менее 14 календарных дней. А вот размер последующих не регламентирован. Однако не каждый работодатель готов оформлять отпуска по два или три дня. Поэтому сотруднику следует договариваться с работодателем или работниками отдела кадров.

Примерная схема оформления отпусков

В большинстве организаций оформление отпуска – дело простое. Если сотрудник идет по графику, который был составлен в предыдущем году, то не требуется никаких личных заявлений. За две недели сотрудники отдела кадров составляют приказ, в котором расписывается руководитель предприятия или структурного подразделения, а также сам работник. Следует быть внимательными, так как именно в приказе прописаны даты отпуска, а также количество дней отдыха. Подписывая документ, работник дает свое согласие на эти даты и конкретное количество дней.

Если же отпуск необходимо перенести или взять дни за прошлое время, то следует написать заявление, которое рассматривает работодатель. После подписи руководящих лиц также оформляется приказ. На основании приказа составляется записка-расчет, которая и отправляется в бухгалтерию.

Если сотрудник решил уволиться

Однако спорные моменты начинают возникать, если работник, оформивший отпуск за неотработанный период, решил уволиться. Сразу стоит отметить, что удержать его на предприятии работодатель не может. Отказываться отдавать трудовую книжку сотрудники отдела кадров также не должны, так как это будет незаконным.

Существует два способа мирного урегулирования. В первом случае работодатель просто удерживает сумму, которая была выписана за неотработанное время. Эта ситуация возможна, когда увольнение происходит в конце месяца, в котором были отработаны все дни. В этом случае хватит средств на погашение всей суммы. Второй вариант также заключается в погашении долга, но уже наличными в кассу предприятия.

Стоит отметить, что некоторые ошибочно считают, что работодатель не может удержать более двадцати процентов от начисленной оплаты. В данном случае ссылаются на статью 138 Трудового кодекса. Но следует понимать, что здесь речь идет именно о зарплате. Удержания же за неотработанный период регламентируется статьей 137. Поэтому работодатель может удержать всю сумму заработной платы после высчитывания налога.

Стоит отметить, что расчет дней отпуска может быть округлен только в сторону работника. То есть работодатель не может производить удержание за три дня вместо 2,33. А за два целых дня – может. Это закреплено в Трудовом кодексе.

Может ли работодатель подать в суд?

Может возникнуть ситуация, когда расчет неотработанных дней отпуска произведен, а суммы заработка не хватает для погашения всего долга. Если работник отказывается погасить сумму наличными, то работодатель несет убытки.

В этом случае существует два мнения, отличающиеся друг от друга. В первом варианте ссылаются на закон № 169, в котором высказываются тезисы об очередных и дополнительных отпусках. Согласно этому правовому документу, работодатель не имеет право на взыскание с работника после его увольнения.

Но многие специалисты согласны с тем, что данный документ противоречит ряду статей Трудового кодекса. Поэтому право подать на сотрудника в суд есть у любого работодателя.

Исключения из правил. Когда удержать нельзя

В каких случаях удержание за неотработанные дни отпуска при увольнении производить нельзя? Трудовой кодекс выделяет следующие ситуации:

- Сокращение штата организации.

- Ликвидация предприятия.

- Отказ сотрудника от перевода на иную работу.

- Смерть сотрудника.

Все эти ситуации объединяет то, что работник не может их предсказать, то есть и перерасход дней отпуска произошел не по его вине или инициативе. В таком случае работодатель несет убытки. Сотрудник не может отвечать за ошибки работодателя, это закреплено законодательством.

Действия бухгалтерии. Расчет

Расчет неотработанных дней отпуска при увольнении производят сотрудники отдела кадров. Однако на этом их работа не заканчивается. Они должны издать приказ об увольнении, а на его основании составить записку-расчет.

Однако дальше вступает в дело бухучет. Удержание за неотработанные дни отпуска при увольнении производят работники бухгалтерии.

После получения приказа об увольнении, в котором прописаны дни, которые сотрудник «отгулял» за неотработанное время, бухгалтерия приступает к расчетам. Для этого необходимо брать расчетный период, который использовался для расчета отпускных. То есть, если сотрудник отдыхал в июне, а увольняется в сентябре, для расчета берется двенадцать месяцев с июня по май, а не с сентября по август. Это справедливо, так как удерживается та же сумма, которая и была излишне выплачена.

Расчет отпускных производится по формуле, в которой участвуют следующие показатели:

- Среднее количество дней в размере 29,3.

- Количество дней, необходимых удержать.

- Количество отработанных дней в конкретном расчетном периоде.

- Сумма заработка, которая входит в расчет средней.

В случае если все месяцы были отработаны полностью, то полное количество отработанных дней вычисляется путем умножения 12 месяцев на 29,3. Соответственно, если сотрудник устроился раньше, чем 12 месяцев до увольнения, умножают на количество отработанных месяцев.

Удержание и налоги

Работник получил свои отпускные за весь период, даже за тот, который еще не был им отработан. Но и налог на доходы физических лиц также был снят со всей суммы. То есть, раз работодатель удерживает сумму выплаты, он должен и вернуть удержанный с сотрудника налог. Этот достаточно сложный момент объясняют специалисты Минфина. Стоит отметить, что код удержания за неотработанные дни отпуска в справке 2-НДФЛ отсутствует. Однако в программе 1С может возникнуть ситуация, когда в справке происходит отражение данной суммы по коду 2012 как компенсация за неиспользованный отпуск, но с минусом. Но так как в месяц, когда были произведены удержания с отпускных, ошибки со стороны работодателя не было, никаких дополнительный поправок вносить не нужно.

После расчета суммы, которую нужно удержать, работодатель должен уведомить работника, что он может вернуть часть налога, удержанного ранее. После письменного заявления со стороны сотрудника, можно уменьшить налог за последний отработанный период на данную сумму.

Основные проводки. Типовая ситуация

Каковы дальнейшие действия бухгалтера после расчета суммы удержания за неотработанные дни отпуска? Проводки. Именно их составление также может вызывать трудности, в особенности у начинающего специалиста.

Типовые проводки приведены с учетом того, что удержание производится с работника административного аппарата.

Для того чтобы отразить непосредственно начисление заработной платы сотруднику, используют счета 26 и 70, а именно:

- Дебет счета 20 и Кредит счета 70.

Отражения удержания налога с данной суммы осуществляется при помощи счета 68 и 70, а именно:

- Дебет счета 70 Кредит счета 68.

Бухгалтерская проводка удержания за неотработанные дни отпуска показывается в виде Сторно, то есть отражается с минусом или выделяется красным цветом. Выглядит она таким же образом, как и первая описанная проводка.

Обратным отражение второй проводки может стать в описании операции по сторнированию НДФЛ за удержания. То есть данная проводка также выделяется красным или же пишется с минусом.

Выплата итоговой суммы работнику за вычетом всех удержаний отражается с помощью двух счетов:

- 50 – в случае если деньги получены из кассы.

- 51 – в случае если деньги выплачены через банк.

- Счет 70.

Выглядит проводка следующим образом:

- Дебет счета 70 Кредит счета 50.

Таким образом, при увольнении сотрудника, который получил дни отпуска за неотработанное время, может возникать ряд вопросов. Например:

- Законно ли производить удержание.

- Как рассчитать дни, за которые были начислены излишние отпускные.

- Какой период следует брать к расчету при удержании отпуска.

- Какую часть заработной платы можно удержать у работника.

На все эти вопросы помогает найти ответ Трудовой кодекс РФ. Также к нему стоит обратиться и работнику, чтобы понять, не ущемили ли его права. Трудовой кодекс помогает разобраться в спорных вопросах и доказать свою точку зрения.

Удержание за отпуск: как отразить в бюджетном учреждении

автор ответа,

Вопрос

При увольнении сотрудника было произведено удержание за неотработанные дни отпуска. Какими проводками отразить это удержание? По какой статье затрат его отразить?

Ответ

Согласно ТК РФ и нормативной базе по бюджетному учету, долг бывшего работника перед учреждением за неотработанные дни отпуска при увольнении его до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, отразите следующим образом:

Д 0 201 11 510 и К 0 209 34 660 — внесены деньги на лицевой счет учреждения. Отражено увеличение счета 17 (код аналитики 130, подстатья 134 КОСГУ).

Код расходов 111.

Обоснование

Трудовой кодекс РФ накладывает ограничение и на размер таких удержаний. Удержать разрешено не более 20 процентов заработной платы, причитающейся работнику. Если сумма задолженности больше этого порога, то разницу сотрудник может внести добровольно. Взыскать ее через суд Вы не вправе. Ведь взыскать долг по зарплате можно, только если: допустили счетную ошибку; орган по рассмотрению индивидуальных трудовых споров признал вину сотрудника в невыполнении норм труда или простое; суд установил, что лишнюю зарплату выплатили в связи с неправомерными действиями самого сотрудника.

Долг бывшего работника перед учреждением за неотработанные дни отпуска при увольнении его до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, отразите по Д 0 209 34 560 и К 0 401 10 134 — долг.

Д 0 201 11 510 и К 0 209 34 660

— внесены деньги на лицевой счет учреждения. Отражено увеличение счета 17 (код аналитики 130, подстатья 134 КОСГУ).

Код расходов 111.

|

На вопрос отвечала: Л.В. Сологубова, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях |

перерасчет отпускных при отзыве из отпуска — Дайджесты новостей

Как отразить в бухгалтерском учете бюджетного учреждения операцию по начислению отзыва из очередного отпуска сотрудника?

Какие проводки нужно сделать? Начислены отпускные Д 401.20 211 К 302.11.737. Выплачены отпускные Д 302.11.837 К 304.05 211. При перерасчете отпускных уменьшается К 302.11 и возникает переплата. Как отразить правильно эту переплату?

Сообщаю Вам следующее:

Как учитывать расчеты на счете 206 11 «Расчеты по заработной плате»

На счете 206 11 отразите дебиторскую задолженность работника, возникающую при перерасчете ранее выплаченной ему заработной платы, которая учитывается по подстатье 211 КОСГУ.

Оглавление:

- В каких случаях применяется счет 206 11

- Как в бухгалтерском (бюджетном) учете отражать расчеты на счете 206 11

- В каких случаях применяется счет 206 11

Счет 206 11 применяйте для отражения дебиторской задолженности работника перед учреждением. Например, такая задолженность может образоваться при перерасчете ранее выплаченной зарплаты работнику, который уволился до окончания того рабочего года, в счет которого он получил ежегодный оплачиваемый отпуск (неотработанные дни отпуска) (п. 80 Инструкции N 162н, п. 102 Инструкции N 174н, п. 105 Инструкции N 183н, Письмо Минфина России от 09.11.2016 N 02-06-10/65506).

Такую задолженность отражайте по подстатье 211 «Заработная плата» КОСГУ в увязке с КВР 111, 121, 131 или 141 в зависимости от категории работников (сотрудников) (п. 10.1.1 Порядка N 209н, п. п. 48.1, 48.1.1.1, 48.1.2.1, 48.1.3.1, 48.1.4.1 Порядка N 85н).

Перечень возможных удержаний при увольнении и их размер ограничены законом. Чаще всего при увольнении работника удерживают отпускные за неотработанные дни отпуска и авансы, выданные работнику по различным случаям (ч. 1, 2 ст. 137 ТК РФ). По общему правилу максимальный размер удержания составляет 20 процентов от зарплаты (ч. 1 ст. 138 ТК РФ).

Решение об удержании из заработной платы работника примите не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания (ч. 3 ст. 137 ТК РФ).

См. также:

- Как в бухгалтерском (бюджетном) учете отражать расчеты на счете 206 11

Учет расчетов по заработной плате (излишне выплаченной) ведите на счете 206 11 на основании соответствующих документов (п. 3 Инструкции N 157н).

Аналитический учет расчетов по заработной плате ведите в разрезе дебиторов и по соответствующим им суммам переплаты в карточке учета средств и расчетов (ф. 0504051) либо в журнале операций расчетов с поставщиками и подрядчиками (ф. 0504071) или журнале операций расчетов по оплате труда, денежному довольствию и стипендиям (ф. 0504071) (п. п. 205, 206, 257 Инструкции N 157н, Методические указания). Рекомендуем этот вопрос регламентировать в учетной политике.

Для отражения в бухгалтерском (бюджетном) учете дебиторской задолженности работника, возникающей при перерасчете ранее выплаченной ему заработной платы, оформите следующие бухгалтерские записи:

в бюджетном учете казенного учреждения

| Содержание операций | Дебет | Кредит | Обоснование |

| КРАСНОЕ СТОРНО Отражение задолженности работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы | КРБ 1 302 11 837 | КРБ 1 206 11 667 | Пункт 80 Инструкции N 162н |

| Начисление суммы компенсации расходов учреждения на сумму невозвращенной (не удержанной из заработной платы) излишне выплаченной заработной платы | КБК 1 209 34 567 1 | КРБ 1 206 11 667 | Пункт 86 Инструкции N 162н |

1 Укажите соответствующий КРБ при возмещении расходов текущего года или КДБ при возмещении расходов или дебиторской задолженности прошлых лет (Приложение N 2 к Инструкции N 162н).

в бухгалтерском учете бюджетного (автономного) учреждения

| Содержание операций | Дебет | Кредит | Обоснование |

| КРАСНОЕ СТОРНО Отражение задолженности работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы | 0 302 11 837 | 0 206 11 667 | Пункт 102 Инструкции N 174н, п. 105 Инструкции N 183н |

| Начисление суммы компенсации расходов учреждения на сумму невозвращенной (не удержанной из заработной платы) излишне выплаченной заработной платы | 0 209 34 567 | 0 206 11 667 | Пункт 109 Инструкции N 174н, п. 112 Инструкции N 183н |

Готовое решение: Как учитывать расчеты на счете 206 11 «Расчеты по заработной плате» (КонсультантПлюс, 2020) {КонсультантПлюс}

Ответ подготовил эксперт Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Шаровская Ирина Егоровна

Ответ актуален на 03.09.2020 г.

Удержание за неотработанные дни отпуска при увольнении: оформление и налоги

Обновлено: 2 января 2021, в 21:33

При увольнении сотрудника происходит не только расчет организации с увольняемым по заработной плате и компенсация за неиспользованный отпуск, но и удержание за неотработанные дни отпуска денежных средств.

Если сотрудник отработал в организации 6 месяцев, то по законодательству ему положено предоставить отпуск. При этом размер отпуска допускается за весь период (за 12 месяцев).

Если в будущем такой работник решает уволиться, не доработав 12 месяцев, то он должен вернуть плату за дополнительные дни отпускного периода.

Также часто бывает, что по графику отпусков работнику данный период предоставляется в начале года, то есть авансом. Если сотрудник увольняется, не доработав данный период, то бухгалтерия обязана вычесть из его зарплаты неотработанные дни.

При этом сумма удержания не должна превышать 20% от расчета при увольнении.

Бывает внутри организации сотруднику могли предоставлять дополнительный отпуск. Это еще один случай, когда будет проводиться удержание.

Навигация по тексту

Обязан ли работодатель удерживать средства

В законодательстве нет указания, что работодатель обязан удержать все средства за использованный отпуск. Это всего лишь право нанимателя, а не его обязанность.

Но в случае, если работодатель решает не производить удержание денежных средств, лучше не ограничиваться устной договоренностью, а подписать полноценный документ. Он позволит в будущем избежать разногласий между бывшим работодателем и сотрудником.

В оптимальном варианте в подписанном документе должна быть указана сумма и количество дней, которые «прощаются» бывшему сотруднику. Это можно сделать и в том случае, если сумма расчета недостаточная для погашения задолженности перед работодателем за неотработанные дни отпуска.

Но есть ситуации, когда работодатель по закону не имеет права проводить удержание:

1. Если увольнение происходит по сокращению штата и сотрудник попадает в это сокращение.

2. При полной ликвидации компании.

3. В случае, когда увольнение происходит по причине медицинских показаний. Если врачи рекомендовали перейти сотруднику на более легкий уровень работы, а он отказался или на предприятии нет возможности предложить ему подходящие условия — работник увольняется, а работодатель обязан выплатить полный расчет без всяких удержаний.

4. Если увольняемый сотрудник — директор или главный бухгалтер, а увольнение происходит по причине смены собственника организации.

5. Увольнение при призыве на службу в рядах армии.

6. Работник умер, а расчет производится с его родственниками.

7. Трудовой договор расторгнут по причине катастрофы, стихийного бедствия и прочих форс-мажорных обстоятельств.

Это ситуации, которые прописаны Трудовым кодексом, и наниматель не имеет права удерживать в этом случае средств за отпуск, отгулянный авансом.

Иначе трудящийся может обратиться в трудовую инспекцию или в суд для защиты своих прав.

Расчет суммы, которую следует удержать

Для расчета количественных данных по удержанию с конкретного сотрудника, бухгалтерии необходимо отталкиваться от размеров его средней зарплаты трудящегося, который увольняется. Эту сумму следует умножить на то количество дней, которое трудящийся обязан возвратить в связи с ранее предоставленным отпуском.

Заново рассчитывать отпускные у работников бухгалтерии нет необходимости. Достаточно поднять архивные документы по расчету самих отпускных.

По факту за каждый месяц работы начисляется по 2.33 дня отпуска. При этом, если в месяц у работника отработана больше 15 дней, то такой отпуск считается целым.

Затем количество дней, которые работник отгулял и не отработал, умножают на среднюю зарплату.

Оформление

По законодательству размер суммы удержания должен быть списан только после того, как с зарплаты сняты все предусмотренные законом налоги и сборы.

Документальное оформление — распоряжение, которое пишет руководитель. Для этого нет унифицированной формы. Обычно оно подчиняется простым правилам внутренней нормативной документации.

Обязательная информация в документе:

1. ФИО увольняющегося сотрудника.

2. Количество лишних дней отпуска.

3. Конкретная сумма удержания.

4. Откуда она будет удержана.

Также должна быть строчка, где увольняющийся сотрудник поставит подпись и согласится вернуть требуемые средства. Помимо росписи, там должно быть письменное согласие на данное удержание.

Налоги

Учеты по налогам в таком случае требуют особого подхода.

Все зависит от ситуации: произошло удержание за неиспользованные дни, или работодатель «прощает» эти суммы своему бывшему сотруднику.

Если все высчитанные суммы прощается трудящемуся, то у бухгалтерии нет необходимости делать перерасчет НДФЛ и всех страховых взносов.

Если работодатель отказался от удержания суммы, то бухгалтера должны убрать эти суммы из графы расходов, уменьшающие доходы.

Если сумма все же удержана, то ее нужно откорректировать в соответствие с НДФЛ, но делать это необходимо непосредственно в день увольнения работника, а не в день совершения расчета.

Расчет отчислений в соцфонды в момент возврата работником этих отчислений, уменьшается, и расчет проводится по уменьшенной базе.

При заполнении специализированного бланка НДФЛ нужно уменьшить сумму заработка на сумму удержанных средств, а сумму налога — на сумму НДФЛ начисленного при расчете.

Бухгалтерские проводки

Бухгалтерский учет предполагает заполнение всех документов, по которым будет указан доход и расход организации.

При удержании средств с работника за отгулянный и неотработанный отпуск в бухгалтерских документах должны быть следующие значения:

1. Сторнирование суммы, которую выплатили трудящемуся в качестве отпускных. Счет затрат счет, где происходит фиксация отпускных выплат именной этой категории работников.

Для дебета — 20, 23, 25, 26, 44. По кредиту — 70.

2. Сторнирование сумм отпускных, которые списывались с резервного счета.

По дебету — 96, а по Кредиту — 70.

3. Передача в кассу излишних отпускных. По Дебету — 50, по Кредиту — 70.

4. Сторнирование налогов и взносов. По Дебету — 70, 23, 25, 26, 44, а по Кредиту — 70.

Это все закреплено в письме Минфина еще от 2003 года.

Оформление возврата

Для оформления удержания за отгулянный авансом отпуск необходимо в первую очередь составить приказ. Он оформляется в день увольнения работника.

Приказ содержит следующую информацию:

1. Название организации, а также дата составления.

2. Название документа.

3. ФИО увольняемого сотрудника и его должность.

4. Основание для удержания (указание работника, который увольняется и уже использовал отпуск).

5. Количество дней задолженности.

6. Основания для удержания (ст. 137 и 138 ТК РФ).

7. Распорядительная часть, которая обращена к бухгалтеру.

8. Размер удержания.

9. Ответственное лицо за контролем над исполнением приказа.

10. Подпись ознакомленных с приказом лиц — главбуха, увольняемого и подпись директора.

На основании такого распоряжения бухгалтерия производит расчет и удержание денежных средств.

Работник отказывается возвращать деньги

Бывают случаи, когда 20% заработной платы не хватает, чтобы погасить задолженность перед предприятием за дни использованного отпуска. В таком случае работник может сам, в добровольном порядке внести остаток в кассу предприятия.

Но работник может и отказаться выплачивать средства, потраченные авансом за отпуск.

Эта проблема имеет два решения:

1. Подать в суд на бывшего сотрудника.

2. Простить работнику данную задолженность.

Согласно судебной практике работодатель должен понимать, что не всегда органы судебной власти оказываются на стороне нанимателя.

Часто происходят случаи, когда работнику разрешается не выплачивать деньги за использованный авансом отпуск. Поэтому в суд работодателю стоит обращаться, только имея, или грамотного юриста, или серьезные основания.

В тоже время есть утверждения специалистов, что при наличии доказательств неправомерных действий бывшего сотрудника с него будет возможность взыскать ущерб по ст. 248 и 391 Трудового Кодекса РФ.

При увольнении сотрудника каждый наниматель обязан произвести расчет с бывшим подчиненным. Выплачиваются зарплата, компенсации за отпуск, а в некоторых случаях и выходное пособие.

Если же работник уже отгулял отпуск и не отработал его, то необходимо удержать денежные средства за неотработанный период. Но это не обязательно, поскольку работодатель имеет право и простить эту сумму. Если удержание производится, оно не должно составлять больше 20% от суммы всего расчета.

Проверено и написано статей

ПредыдущаяТрудовое правоКак доказать черную зарплату

СледующаяПрава и обязанности сторонОтветственность за нарушение трудового законодательства: виды

Удержание при увольнении за неотработанные дни отпуска

При поступлении на работу в обязательном порядке заключается трудовой договор, в котором прописываются все условия принятия на определенную должность сотрудника. Очень важно предварительно ознакомиться с условиями договора для того, чтобы в дальнейшем избежать ненужных проблем и претензий, как со стороны работодателя, так и сотрудника.

При увольнении, согласно трудовому кодексу РФ, организация, в которой трудится работник, может удержать материальные средства за неиспользованный отдых во время трудового стажа. Для того, чтобы правильно рассчитать размер удержания материальных средств за неотработанный отдых, необходимо:

Бесплатная консультация юриста по телефону:

- правильно рассчитать стаж труда;

- рассчитать время, которое было потрачено на данную компанию. В 2016 году в обязательном порядке необходимо было просчитывать среднюю заработную плату, однако в 2018 году данное требование не является обязательным.

Удержание за неотработанные дни отпуска при увольнении – бухгалтерские проводки при увольнении

Те работники, которые исправно трудились в течение полных 11 месяцев, имеют полное право на выплату и учет отпускных материальных средств при увольнении. Трудовой Кодекс РФ, а именно статья 121, содержит исчерпывающую информацию о том, какие периоды включаются в общий трудовой стаж. Согласно правилам рабочего договора, при увольнении работнику выплачивается полная компенсация за неотработанные дни, и даже часы отдыха.

Организация обязуется вести полный учет таких дней в личном деле каждого сотрудника. Взносы из заработной платы не учитываются. Удержание некоторых сумм при отказе от выполнения должностных обязанностей регулируется статьей 137 трудового кодекса РФ. При наличии определенных задолженностей перед работодателем, бухгалтерия организации пользуется определенной формулой – размер материальной компенсации равен дневной заработной плате и умножен на количество тех дней, которые не были отработаны. Данное число необходимо разделить на 12 календарных месяцев.

Скачать ТК РФ

НДФЛ удержание за неотработанные дни отпуска при увольнении

Учитывая все вышеуказанные нюансы, необходимо помнить о взыскании НДФЛ при увольнении, объектом которого является доход того или иного сотрудника. Работодатель при отказе работника регулирует взыскание из заработной платы сотрудника на основании задолженности перед ним. При этом, из суммы заработка отчисляется именно процент НДФЛ. В судебной практике при взыскании работодателем необходимой суммы часто появляется задолженность, которая должна быть погашена в определенный срок.

При этом, если заработная плата слишком мала для выплаты определенной доли НДФЛ, сотрудник обязан внести плату в кассу организации. Для этого размер материальных средств необходимо обозначать в виде дебета 52 и кредита под номером 70.

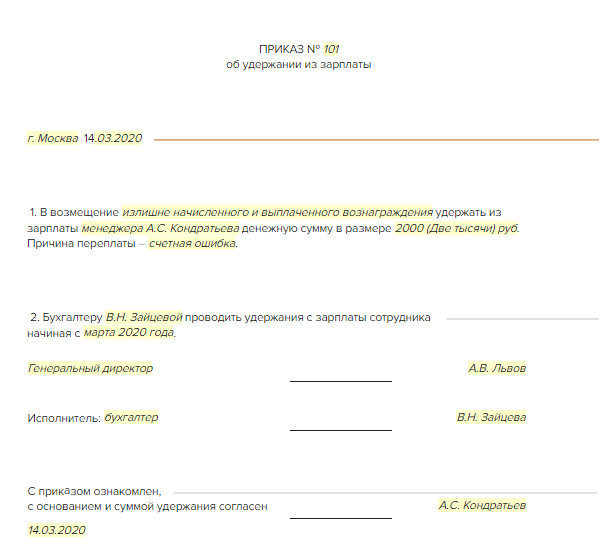

Приказ на удержание за неотработанные дни отпуска при увольнении

Определенной формы, которая используется при оформлении приказа на взыскание материальных средств за не потраченный отдых, не имеется. Каждый работодатель составляет произвольный документ, в котором в обязательном порядке указывается сумма взыскания, а также контактные данные работника, который принял решение об увольнении. Также в приказе при отказе от должностных обязательств работника должны быть четко изложены причины увольнения и взыскания определенной суммы. Согласно статье 139 Трудового Кодекса РФ материальная часть взысканий не должна превышать 20 процентов от суммы заработной платы.

Скачать приказ

Возврат отпускных при увольнении работника отгулявшего отпуск авансом 2018

При отказе от должности того или иного человека, который занимал определенную вакансию в компании, рассматриваются все нюансы, связанные с рабочей деятельностью работника. При этом, важно учитывать случаи возврата материальных средств человека, который принял решение об увольнении:

- Возврат денежных средств, вследствие расчетных ошибок, которые допустила бухгалтерия.

- Нанесение непоправимого ущерба материальной собственности предприятия.

Возврат средств, предназначенных за неиспользованный отдых сотрудника, производится в размере 12 процентов от последней заработной платы рабочего. При предъявлении претензий, как со стороны работника, так и работодателя, возможно разрешение ситуации в судебном порядке.

Бесплатная консультация юриста по телефону:

Загрузка…Транзакция S95 — Смерть | CSU

Общая информация | Инструкции по аудиту | Аудиторские сообщения

Постоянное разделение, используемое для разлучения сотрудника после его / ее смерти.

Матрица кодирования PIMS

Общая информация

Если сотрудник занимает более одной должности в одном и том же кампусе, в разных университетских городках или в агентствах государственной службы, для каждой должности должен быть подготовлен документ о прекращении службы. В ситуациях, когда сотрудник работал более чем в одном кампусе или агентстве, университетский городок, впервые уведомленный о смерти, должен согласовать разделение, уведомив другой университетский городок или агентство, чтобы гарантировать, что дата и время смерти указаны правильно.Транзакция S95 должна быть обработана для всех умерших сотрудников, за исключением должностей A54 (временное назначение — специальный платеж).

Датой вступления в силу (пункт 210) S95 всегда является фактическая дата смерти, и она не может быть продлена. Следующие условия влияют на окончательную выплату заработной платы:

Если сотрудник находился в отпуске по болезни, отпуске или на момент смерти или в рабочий день перед смертью, он получит оплату за день смерти.

Если день смерти приходится на праздничный день, производится оплата отпуска.

Если дата смерти наступила в то время, когда работник находился на рабочем месте, выплата производится за весь день.

Если смерть наступила во время работы сотрудника в результате несчастного случая на производстве, оплата производится за весь день.

Если работник заболел на работе и до смерти был помещен в отпуск по болезни, оплата производится за весь день.

Накопленный отпуск и сверхурочные всегда должны оплачиваться единовременно. Доли часов указываются в десятых долях.

Дополнительный отпуск может быть засчитан путем прогнозирования единовременной выплаты, как если бы работник оставался на заработной плате и взял отпуск. Праздники, приходящиеся на период, покрываемый единовременной выплатой, увеличивают количество оплачиваемых отпускных дней.

Заработная плата, выплачиваемая умершему сотруднику, не подлежит удержанию ни федеральным, ни государственным подоходным налогом.Транзакция E03 «Изменение пособия на удержание» должна обрабатываться с разделением, чтобы оплата была произведена правильно. (См. EAR Раздел III, Часть IV.)

Информацию о требованиях к прямому депонированию и уведомлению SCO см. В Письме о заработной плате SCO № 95-005.

Если смерть сотрудника наступает до окончания периода выплаты заработной платы и основной ордер уже был выдан, этот ордер должен быть возвращен в службу расчета заработной платы для корректировки, поскольку вычеты по кодам обрабатываются по-разному, когда увольнение связано со смертью.Никогда не пытайтесь «покрыть» нерабочее время или переводить средства; вернуть ордер на корректировку.

Если работник участвует в аннуитете налогового убежища, обратитесь к разделу I 318 Руководства по процедурам расчета заработной платы SCO и Техническому письму 91-07 относительно ордеров с TSA.

Указания по аудиту

При увольнении временного сотрудника факультета с трехлетним назначением в соответствии с Положением 12 Коллективного договора удалите информацию в Пункте 704B, указав ‘* ’EOF.Для получения дополнительной информации см. Техническое письмо HR / EHDB 2004-01.

Если S95 действует в середине месяца для академика, 8/12, 10/12 или 11/12 сотрудника, то в строке 810 должна быть отражена вся оплата, причитающаяся за период оплаты.

Если сотрудник был участником программы FERP, позиция 962 должна быть удалена.

Если корректировка расчета на конец года была запрошена через PIP из-за изменения временной базы или стыковки, и сотрудник впоследствии скончался в том же периоде оплаты, S95 должен отражать сумму, уплаченную в Выплате по окончательному расчету (позиция 810).Отправьте PPT в CSU Audits для обработки. Отправьте PPT в CSU Audits для обработки.

Если разделение было выполнено без оплаты за урегулирование, скорректированная транзакция с завершенной позицией 810 может быть введена в кампусе.

Обратитесь к Общим инструкциям (выше) для получения дополнительной информации о сотрудниках, смерть которых наступила до окончания периода выплаты заработной платы.

Если разделение должно быть аннулировано и / или введено повторно, см. Единовременная выплата (позиция 621) и Расчетная выплата (позиция 810).

Аудиторские сообщения

Нет

Последнее обновление: 8 апреля 2019 г.

Законы штата о выплатах PTO

Решение о том, хотите ли вы предоставить оплачиваемый отпуск (PTO), — это то, что вам нужно сделать, прежде чем нанимать сотрудника. Предложение PTO также требует, чтобы вы разработали политику, объясняющую, как ваш бизнес относится к накопленному отпуску. Но законы штата о выплатах PTO могут ограничивать возможность установления политики «используй или теряй».

Конечно, у вас нет и , чтобы дать вашим сотрудникам оплачиваемый отпуск. Но более 60% сотрудников малого бизнеса имеют доступ к отпуску по болезни, отпуску и отпуску. А если вы действительно предлагаете оплачиваемый отпуск, вам необходимо знать законы вашего штата о выплатах PTO.

Читайте дальше, чтобы узнать о накопленном отпуске, правилах использования или проигрыше и о том, что ваше государство может сказать об этом.

Суммарное время отдыха, резюме

Когда у сотрудников есть оплачиваемый отпуск, количество дней, которое они получают, обычно увеличивается с течением времени.Накопленный выходной — это время, которое сотрудник заработал, но еще не использовал.

Сотрудник может выполнять одно из следующих действий с накопленным отпуском:

- Использовать

- Обналичить

- Продлить

- Утратить

Как правило, сотрудники должны принять решение о накопленном отпуске в конце календарного года. Увольнение сотрудников — это еще один случай, когда в игру вступает начисление PTO.

Политика вашего бизнеса — и законы вашего штата — влияют на то, что сотрудник может делать с накопленным отелем.

Некоторые компании устанавливают ограничения на то, что сотрудники могут обналичить или пролонгировать. Например, вы можете разрешить сотрудникам обналичивать только до 40 часов и продлить до 40 часов PTO.

Включите все подробности своей политики начисления в свой справочник для сотрудников. И отложите создание своей политики, пока не узнаете, в каких штатах работодатели должны платить за неиспользованный отпуск.

Что такое политика «используй или потеряй»?

Политика «используй или потеряй» гласит, что сотрудники должны либо использовать свой PTO к определенной дате, либо рискуют потерять его.Политика «используй или потеряй» запрещает сотрудникам обналичивать или пролонгировать свое заработанное время.

Работодатели, реализующие политику «используй или потеряй», должны четко донести это до своих сотрудников. Сотрудники должны знать, когда они должны использовать свой PTO, прежде чем он истечет.

Политика«Используй или потеряй» ограничивает ответственность работодателя по выплате сотрудникам, которые не используют свой отпуск или больничное время. Но работа с ограничениями может расстраивать некоторых сотрудников, которые хотят сэкономить количество рабочих дней в течение следующего года или получить премию в конце года.

Не говоря уже о том, что в некоторых штатах политика «используй или потеряй» незаконна.

Указывает ли штат, как вы рассчитываете начисления?

Когда работодатель добровольно предлагает сотрудникам оплачиваемый отпуск, они обычно определяют, как начисляется время.

Компании могут рассчитывать начисления на основе количества:

- Отработанные часы

- Отработанные дни

- Отработанные недели

- Отработанные периоды оплаты

От того, как вы рассчитываете начисления, зависит, как вы платите сотрудникам за заработанное, но неиспользованное свободное время.Чтобы выяснить, сколько вы должны сотруднику, вы должны пропорционально распределить его свободное время.

Обязательно объясните, как сотрудники накапливают отпуск в своем справочнике.

Имейте в виду, что штаты с законами об обязательных оплачиваемых отпусках по болезни решают, как работодатели должны рассчитывать начисления.

Законы штата о выплатах PTO

Хотя штаты не требуют, чтобы работодатели предоставляли сотрудникам оплачиваемый отпуск, некоторые регулируют начисления отгулов.

Что именно означает законы штата о выплатах PTO? В штатах могут действовать неиспользованные законы об отпускных, требующие от работодателей: