Что такое расходы будущих периодов (РБП)?

Сначала разберемся с терминологией. Расходы будущих периодов (РБП) возникают, когда предприятие в прошлом или текущем периоде совершало какие-либо затраты, но в себестоимость работ, услуг или продукции их нужно включить только в будущем периоде / будущих периодах.

Расходы будущих периодов: что это?

В бухгалтерском учете важно уметь «отделять зерна от плевел», то есть разделять ваши затраты на активы и расходы, а потом отдельно выделять те расходы, которые относятся к будущим периодам.

Актив дает возможность организации получить доход/выгоду. Его можно поменять на другой актив, использовать в качестве средства для погашения долга, использовать самостоятельно или вместе с иным активом для производства или продажи, поделить между собственниками. Зная это и проанализировав затраты, вы сможете отнести некоторые из них к расходам будущих периодов в качестве активов.

Какие затраты нужно отнести к расходам будущих периодов?

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов.

Положения по бухучету предусматривают всего два вида таких затрат:

- затраты, которые компания понесла перед будущим строительством: например, передача цемента на строительную площадку;

- программное обеспечение (ПО) с лицензией.

В иных случаях бухгалтерия тоже может принять траты как расходы будущих периодов. Например, если в Положениях по бухучету не говорится, как учитывать затраты определенного вида, но бухгалтер считает, что их нужно списывать постепенно в течение продолжительного срока, то он вправе отнести их к расходам будущих периодов. По такому способу обычно списываются затраты на добровольную медицинскую страховку.

К РБП не нужно относить

выданные авансы, а также расходы и денежные резервы на уплату отпускных, даже если был сформирован резерв на оплату отпусков, но его не хватило на всех сотрудников.

Как РБП отражать в бухучете?

Учет таких расходов бухгалтеры ведут на счете 97 «Расходы будущих периодов». В дебете вы отражаете затраты, которые понесли, а по кредиту — их поэтапное списание на расходы.

Проводки:

Дт 97 — Кт 51(60) — затраты мы учли как РБП.

Дт 20 (26, 44, 91) — Кт 97 — мы включили в расходы будущих периодов долю, которая относится к текущему периоду.

Как учитывать РБП при уплате налогов?

Согласно законодательству, расходы должны соответствовать условиям сделок и периодам, когда эти сделки совершены. В общем, нужно смотреть на документы по сделкам.

Если согласно договору сделка растянута на три периода, то расходы нужно учесть при налогообложении в каждом периоде. Например, вы покупаете лицензию, и она действует три года. В течение трех лет можно постепенно списывать расходы, и эти платежи каждый раз отражать в налоговой декларации. Если из документов по сделке нельзя определить период, к которому привязаны расходы, то организация самостоятельно определяет этот срок.

Как отразить расходы будущих периодов в балансе

У вас снова есть два варианта:

- отразить расходы выделенной статьей в группе «Запасы»;

- отразить расходы отдельной группой в разделе «Оборотные активы».

Далее, при заполнении баланса в дебете указываем сальдо по этому счету и вносим туда остатки расходов, которые еще не списаны к концу отчетного периода.

Как проводить инвентаризацию РБП

Чтобы корректно провести инвентаризацию, нужно сверить обороты и остатки по 97-му счету с первичкой, то есть с бухгалтерскими справками на списание РБП. Результат нужно оформить специальным актом по форме № ИНВ-11. Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

Бухгалтерский веб-сервис Контур.Бухгалтерия позволяет отражать расходы будущих периодов в налоговом и бухгалтерском учете. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

Счет 97 «Расходы будущих периодов» / КонсультантПлюс

СЧЕТ 97 «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.Учтенные на счете 97 «Расходы будущих периодов» расходы списывают в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

В промышленных организациях в условиях серийного или массового производства затраты, связанные с проведением работ по ремонту, частичному изменению конструкций, изделий, модернизации отдельных узлов и деталей, по частичному пересмотру технологического процесса к расходам будущих периодов не относятся, а включаются непосредственно на издержки производства. В случае когда указанные затраты в соответствии с договором возмещаются заказчиком, их учитывают на отдельном производственном заказе.

В организациях, заготавливающих сельскохозяйственную продукцию, учитывают как расходы будущих периодов затраты по заготовке сельскохозяйственных продуктов в межсезонный период (операционные, общезаготовительные расходы), а также общехозяйственные расходы по промышленной переработке сырья в соответствии с нормативными расчетами по распределению.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

СЧЕТ 97 «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета | ||

Начисление амортизации по основным средствам и отнесение в расходы будущих периодов | ||

Начисление амортизации по нематериальным активам и отнесение в расходы будущих периодов | ||

| На расходы будущих периодов списана часть стоимости объектов нематериальных активов, амортизация которых в организации начисляется без использования счета 05 | ||

Списаны на расходы будущих периодов затраты на материалы и отклонения в стоимости материалов | ||

Отражены затраты вспомогательных производств, относящихся к будущим периодам | ||

На расходы будущих периодов отнесена часть общепроизводственных и общехозяйственных расходов | ||

Отнесение затрат обслуживающих производств и хозяйств на расходы будущих периодов | ||

На расходы будущих периодов отнесена стоимость использованных товаров и готовой продукции | ||

На расходы будущих периодов отнесена стоимость работ и услуг сторонних организаций | ||

Начисление единого социального налога на оплату труда работников, выполняющих работы, относящиеся к будущим периодам | ||

Начисленные суммы оплаты труда работникам, выполняющим работы, относящиеся к будущим периодам | ||

На расходы будущих периодов отнесена сумма списанных подотчетных сумм | ||

На расходы будущих периодов отнесены услуги прочих кредиторов | ||

На расходы будущих периодов отнесена стоимость работ структурного подразделения | ||

За счет расходов будущих периодов произведены отчисления в резервы предстоящих расходов | ||

По кредиту счета | ||

Списаны расходы будущих периодов, относящихся к капитальным вложениям | ||

Оприходованы возвратные отходы при выполнении ремонтных и других работ | ||

Списаны расходы будущих периодов на себестоимость продукции (работ, услуг) | ||

Часть расходов будущих периодов отнесена на общепроизводственные, общехозяйственные расходы и расходы на продажу | ||

Списана доля расходов будущих периодов на увеличение дебиторской задолженности | ||

Часть расходов будущих периодов отнесена на структурные подразделения, выделенные на отдельный баланс | ||

Расходы будущих периодов списаны за счет созданного резерва предстоящих расходов | ||

Списана сумма расходов будущих периодов в связи со стихийными бедствиями |

Открыть полный текст документа

Учет расходов будущих периодов, РБП

Расходы будущих периодов (РБП) – затраты, понесенные единовременно, а списываемые на производство в других отчетных периодах постепенно. В силу таких особенностей эти активы составляют отдельный вид, который обязательно принесет доход в будущем. Какие затраты относят к РБП и как осуществляется их учет узнаем из настоящей статьи.

Распознаем расходы будущих периодов

Основной задачей при учете РБП является разграничение затрат на расходы и активы, которые впоследствии выделяются в обособленный одноименный объект. Признание активов расходами будущих периодов определяется его подконтрольностью фирме и возможностью получения от него экономических выгод, которые он принесет, если:

- используется в производстве продуктов/услуг для реализации самостоятельно или вместе с другими активами;

- обменивается на иной актив;

- пригоден для погашения обязательств.

Эти особенности служат своеобразным индикатором, позволяющим отнести затраты к РБП в качестве актива. Как правило, компанией формируются критерии подобного отнесения (обычно по видам/статьям затрат учитывая отраслевые особенности) и закрепляются в разделе, определяющем правила ведения бухучета, учетной политики.

Что относится к расходам будущих периодов

ПБУ определяет два вида затрат, которые могут быть признаны в составе РБП:

- траты, израсходованные на будущее строительство. К примеру, материалы, отправленные на стройплощадку;

- лицензионное ПО.

Помимо этого, существуют специфические затраты, которые компания может признать РБП, поскольку ни в одном из ПБУ не указывается, как их учитывать, но, по логике списывать их следует постепенно на протяжении определенного времени. К таким затратам, например, относят расходы:

- на подготовку к работе (содержание оборудования и механизмов) в сезонных отраслях;

- на освоение производства новейших видов товаров массового потребления;

- на рекультивацию земель;

- на переброску подразделений компании;

- на сертификацию продукта или обязательное/добровольное медстрахование.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания, предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов, при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Расходы будущих периодов при УСН

Учет РБП, как правило, осуществляют компании, применяющие ОСНО. «Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР. При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат. Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если же РБП компания оплачивает после перехода на УСН, то она вправе учесть эти затраты в составе расходов. Правда, возможно это лишь тогда, когда расходы перечислены в статье 346.16 НК РФ.

Бухгалтерский учет и налогообложение расходов будущих периодов

В последние годы учетным работникам нашей страны все чаще приходится сталкиваться с подходами, в основу которых положены опыт зарубежных стран и требования Международных стандартов финансовой отчетности, в том числе принципы бухгалтерского учета и отчетности. Пунктом 1 ст. 3 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее — Закон № 57-З) определено, что бухгалтерский учет и отчетность основываются на принципах непрерывности деятельности, обособленности, начисления, соответствия доходов и расходов, правдивости, преобладания экономического содержания, осмотрительности, нейтральности, полноты, понятности, сопоставимости, уместности.

При отражении хозяйственных операций по понесенным расходам следует руководствоваться принципами бухгалтерского учета и отчетности (п. 1 ст. 3 Закона № 57-З).

Таким образом, доходы и расходы в бухгалтерском учете подразделяются на доходы и расходы отчетного периода, участвующие в формировании финансового результата; отложенные доходы и расходы (доходы и расходы будущих периодов).

Расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам, признаются расходами будущих периодов и отражаются на сч. 97 «Расходы будущих периодов» (абз. 1 п. 76 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (далее — Инструкция № 50)).

Бухгалтерский учет операций по расходам будущих периодов представлен в таблице с учетом корреспонденции, приведенной в приложении 64 к Инструкции № 50.

Бухгалтерские записи по расходам будущих периодов

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

|

1 |

Отражена сумма начисленных амортизационных отчислений по основным средствам, используемым при выполнении работ, относящихся к будущим отчетным периодам |

97 |

02 |

|

2 |

Отражена сумма начисленных амортизационных отчислений по нематериальным активам, используемым при выполнении работ (оказании услуг), относимых к расходам будущих периодов |

97 |

05 |

|

3 |

Отражено списание стоимости материалов, отпущенных для выполнения работ, оказания услуг, относящихся к расходам будущих периодов |

97 |

10 |

|

4 |

Отражено списание суммы отклонений в стоимости материалов, израсходованных при выполнении работ, оказании услуг, относящихся к расходам будущих периодов |

97 |

16 |

|

5 |

Отражена сумма принятых к учету от подрядчиков выполненных работ, оказанных услуг, относящихся к расходам будущих периодов |

97 |

60 |

|

6 |

Отражена сумма затрат по разработке предпроектной (прединвестиционной) документации до начала строительства, предусмотренных |

97 |

60 |

|

Указом Президента Республики Беларусь от 14. |

|||

|

7 |

Отражена сумма начисленных налогов, относящихся к будущим периодам |

97 |

68 |

|

8 |

Отражена сумма отчислений в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, относящихся к будущим периодам |

97 |

69 |

|

9 |

Отражена сумма начисленных отпускных за дни трудового отпуска, приходящихся на отчетный период |

97 |

70 |

|

10 |

Отражено принятие к учету услуг страховых (перестраховочных) организаций, по страхованию гражданской ответственности подрядчика в том случае, когда учетной политикой организации предусмотрено их отражение в составе расходов будущих периодов и списание (включение в себестоимость продукции, товаров (работ, услуг)) в течение срока действия договора страхования |

97 |

76 |

|

11 |

Отражены суммы работ и услуг, выполненных структурными подразделениями, выделенными на отдельные балансы, относящиеся к расходам будущих периодов |

97 |

79 |

|

12 |

Списаны расходы будущих периодов, относящиеся к вложениям в долгосрочные активы по новому строительству с даты начала строительства |

08 |

97 |

|

13 |

Отражено списание части расходов будущих периодов, приходящихся на отчетный период, на затраты основного производства |

20 |

97 |

|

14 |

Отражено списание части расходов будущих периодов, приходящихся на отчетный период, на затраты вспомогательного производства |

23 |

97 |

|

15 |

Отражено списание части расходов будущих периодов, приходящихся на отчетный период, в состав общепроизводственных затрат |

25 |

97 |

|

16 |

Отражено списание части расходов будущих периодов, приходящихся на отчетный период, в состав общехозяйственных затрат |

26 |

97 |

|

17 |

Отражено списание части расходов будущих периодов, приходящихся на отчетный период, в состав затрат обслуживающих производств и хозяйств |

29 |

97 |

|

18 |

Отражено списание части расходов будущих периодов, приходящихся на отчетный период, в расходы на реализацию |

44 |

97 |

|

19 |

Отражена передача расходов будущих периодов от одного структурного подразделения, выделенного на отдельный баланс, другому структурному подразделению, выделенному на отдельный баланс |

79 |

97 |

|

20 |

Отражена на основании авансового отчета сумма понесенных подотчетным лицом рас- ходов по объекту строительства до начала его строительства |

97 |

71 |

|

21 |

Отражено списание части расходов будущих периодов на расходы по текущей деятельности, приходящиеся на отчетный период |

90 |

97 |

|

22 |

Отражена в составе расходов будущих периодов стоимость товаров, переданных в качестве образцов для проведения сертификации |

97 |

41 |

|

23 |

Отражена в составе расходов будущих периодов стоимость готовой продукции основного и вспомогательного производств, обслуживающих хозяйств, переданной в качестве образцов для проведения сертификации |

97 |

43 |

01.2014 № 26 «О мерах по совершенствованию строительной деятельности»

01.2014 № 26 «О мерах по совершенствованию строительной деятельности»

К сч. 97 «Расходы будущих периодов» могут быть открыты субсчета по видам расходов будущих периодов (абз. 2 п. 76 Инструкции № 50). Такая организация аналитического учета позволяет оперативно формировать необходимую пользователям информацию в разрезе расходов будущих периодов и анализировать эффективность принятых на ее основе тактических и стратегических управленческих решений, ее будем использовать в данном материале.

97 «Расходы будущих периодов» могут быть открыты субсчета по видам расходов будущих периодов (абз. 2 п. 76 Инструкции № 50). Такая организация аналитического учета позволяет оперативно формировать необходимую пользователям информацию в разрезе расходов будущих периодов и анализировать эффективность принятых на ее основе тактических и стратегических управленческих решений, ее будем использовать в данном материале.

Отпускные работникам, приходящиеся на будущие отчетные периоды

За время трудового отпуска за работником сохраняется средний заработок, исчисляемый в порядке, установленном Правительством Республики Беларусь или уполномоченным им органом (ст. 175 Трудового кодекса Республики Беларусь).

Порядок исчисления среднего заработка, сохраняемого работнику за время трудового (основного и дополнительного) и социального (в связи с получением образования) отпусков, установлен Инструкцией о порядке исчисления среднего заработка, утвержденной постановлением Министерства труда Республики Беларусь от 10. 04.2000 № 47.

04.2000 № 47.

Налогообложение. Подоходный налог. Ставка подоходного налога устанавливается в размере 13% (п. 1 ст. 214 Налогового кодекса Республики Беларусь (далее — НК)). Налоговая база подоходного налога определяется за каждый календарный месяц налогового периода как денежное выражение доходов, подлежащих обложению, уменьшенных на сумму налоговых вычетов, применяемых последовательно в соответствии со ст. 209–212 НК (ч. 1 п. 3 ст. 199 НК).

Следовательно, подоходный налог удерживается из суммы отпускных работника с учетом применения установленного законодательством стандартного налогового вычета.

Удержание исчисленной суммы подоходного налога в соответствии с п. 4 ст. 216 НК производится при фактической выплате отпускных работнику.

Страховые взносы в ФСЗН и БРУСП «Белгосстрах». В соответствии со ст. 2 Закона Республики Беларусь от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» для работодателей и работающих граждан объектом для начисления обязательных страховых взносов в бюджет фонда являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования (далее — выплаты), включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных перечнем выплат, на которые не начисляются обязательные страховые взносы в бюджет фонда, утверждаемым Советом Министров, но не выше пятикратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы, если иное не установлено Президентом Республики Беларусь.

Согласно ч. 1 п. 2 Положения о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10.10.2003 № 1297, объектами для начисления взносов в ФСЗН и Белгосстрах являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работников по всем основаниям независимо от источников финансирования, кроме предусмотренных Перечнем выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденным постановлением Совета Министров Республики Беларусь от 25. 01.1999 № 115 (далее — Перечень № 115).

01.1999 № 115 (далее — Перечень № 115).

Суммы отпускных не включены в Перечень № 115.

Следовательно, страховые взносы в ФСЗН и Белгосстрах следует начислить на отпускные, не превышающие пятикратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы.

Налог на прибыль. При налогообложении не учитываются выплаты физическим лицам, работающим в организациях по трудовым договорам, в денежной и натуральной формах сверх размеров, установленных законодательством (абз. 3 п. 1.3 ст. 173 НК).

Таким образом, в затраты, учитываемые при налогообложении, включаются расходы на оплату труда работников, связанного с процессами производства и (или) реализации, в том числе суммы начисленных работнику отпускных за дни отпуска, а также суммы страховых взносов в ФСЗН и Белгосстрах, начисленных на сумму отпускных (п. 1 ст. 170 НК).

Бухгалтерский учет. При формировании данных о начисленных в пользу работника суммах отпускных следует учитывать, что суммы оплаты отпусков работников, начисленные за счет созданного в установленном порядке резерва на эти цели, отражаются по дебету сч. 96 «Резервы предстоящих платежей» и кредиту сч. 70 «Расчеты с персоналом по оплате труда» (ч. 3 п. 55 Инструкции № 50).

Поскольку предусмотрена вариантность, то организация, руководствуясь требованиями ст. 9 Закона № 57-З и Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Министерства финансов Республики Беларусь от 10.12.2013 № 80, закрепляет выбранный вариант в положении об учетной политике. В данном материале рассматривается только вариант с использованием сч. 97 «Расходы будущих периодов».

Суммы расходов будущих периодов, учтенные на сч. 97 «Расходы будущих периодов», при наступлении отчетного периода, к которому относятся эти расходы, отражаются по дебету сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» и других счетов и кредиту сч. 97 «Расходы будущих периодов».

20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» и других счетов и кредиту сч. 97 «Расходы будущих периодов».

Как отразить расходы будущих периодов в 1С Бухгалтерии 8.3 (3.0)

Мария Полосина

редактор Scloud

Логика отражения расходов будущих периодов сохраняется на протяжении нескольких версий, поэтому инструкция будет справедлива в отношении 1С 8.3 «Бухгалтерия предприятия 3.0» и более ранних релизов.

Учет расходов будущих периодов нужен для того, чтобы отразить в бухгалтерии затраты, не приносящие быстрой отдачи. Например, вы передали стройматериалы для строительства, которое будет начато через какое-то время, или приобрели оригинальное программное обеспечение. В результате таких расходов отсрочивается получение дохода по ним.

В программе 1С возможно списание РБП несколькими вариантами:

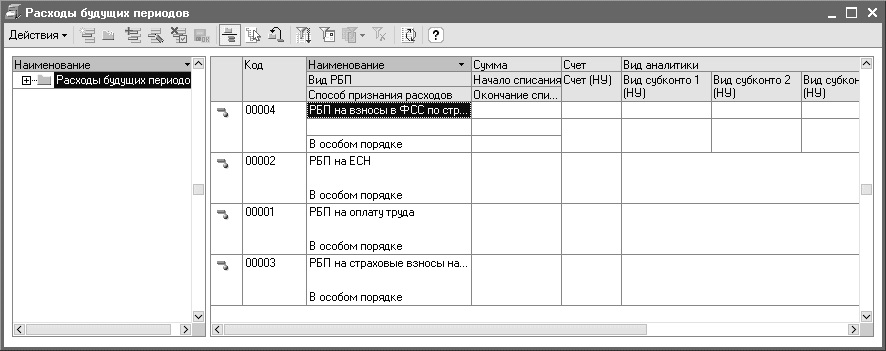

Задать эти параметры можно в соответствующем справочнике «Расходы будущих периодов». Давайте рассмотрим его структуру. Справочник расположен на вкладке меню «Справочники» в разделе «Расходы будущих периодов».

Давайте рассмотрим его структуру. Справочник расположен на вкладке меню «Справочники» в разделе «Расходы будущих периодов».

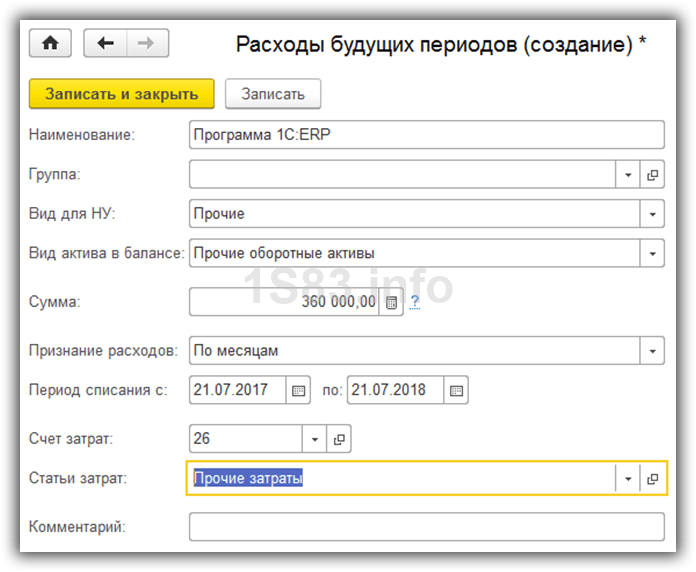

Нажимаем ссылку и попадаем в список элементов. Создаем новые элементы, для этого используются стандартные для программы кнопки. Открывается карточка для внесения информации.

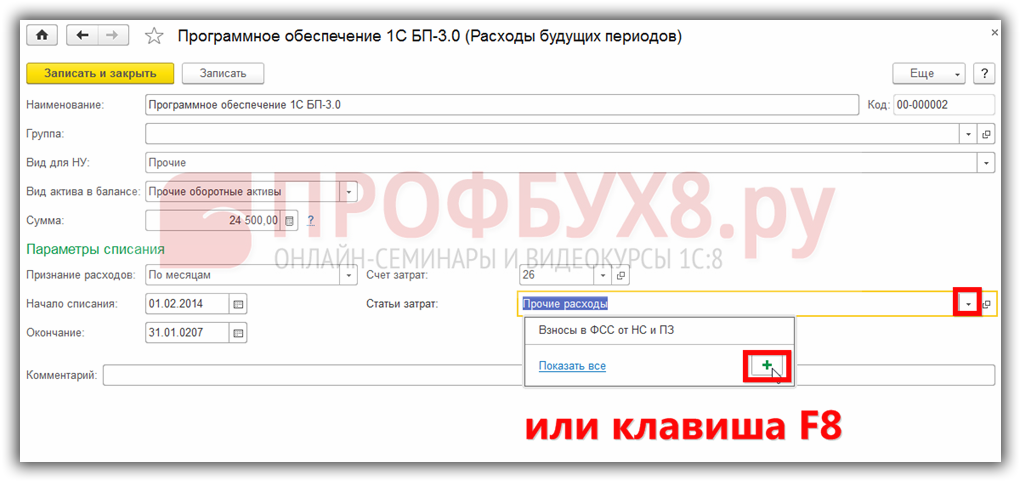

Здесь заполняются поля:

-

Наименование. На основании имеющегося примера вводим название нового элемента.

-

Вид для НУ – указываем «Прочие».

-

Вид актива в балансе – указываем «Прочие оборотные активы».

-

Сумма – указывается за год.

-

Признание расходов – это периодичность списания. Указываем предпочитаемый период, например, «По месяцам».

-

Начало списания и окончание – указываются даты, за которые полная стоимость затрат должна быть списана.

-

Счет затрат – указываем, по какой статье расход.

-

Статья затрат – указываем «прочие затраты».

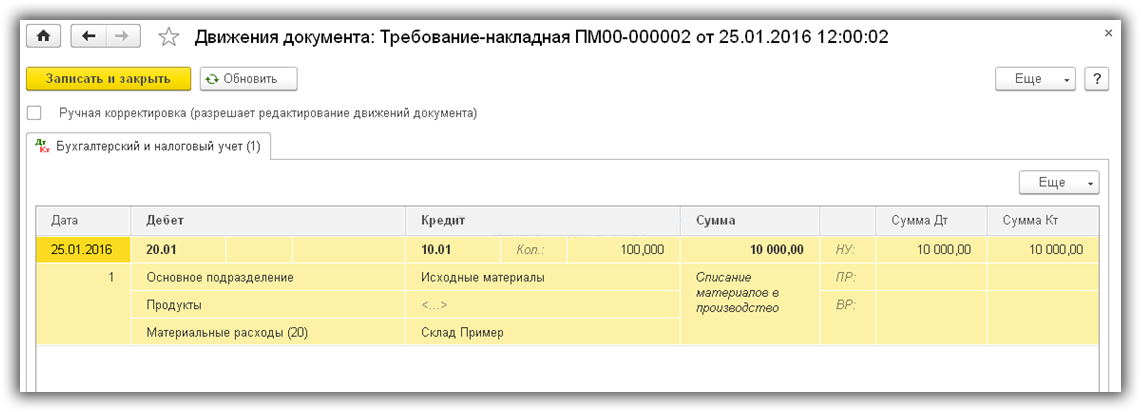

После ввода всей информации записываем и закрывает. Примем к учету РБП. Переходим на вкладку меню «Покупки» и нажимаем на ссылку «Поступление товаров и услуг».

Через «Поступление» создаем новый документ. Заполнение в шапке стандартное. В табличную часть добавляем номенклатурную единицу, количество и стоимость. Внимание стоит уделить колонке «Счета учета». Здесь необходимо изменить данные, предложенные программой на другие:

-

Счет затрат в БУ и НУ – 97.21;

-

Расходы будущих периодов – в обоих случаях одинаковые значения, которые выбираем из справочника РБП;

-

Подразделение затрат – к какой категории относится;

-

Счет учета НДС – оставляем 19.

04.

04.

Проверяем заполнение:

Проводим и проверяем движение документа поступления:

Поступление оформлено правильно, и расход поступил на счет 97.21, где и будет числиться после списания всей стоимости. Через отчет «Оборотно-сальдовая ведомость» при необходимости можно проверить остаточную сумму.

Списываются РБП обработкой «Закрытие месяца»:

Если все выполнено правильно, в проводке закрытия месяца можно увидеть частичное списание суммы на вкладке «Бухгалтерский и налоговый учет». А на вкладке «Расчет списания расходов будущих периодов» можно просмотреть детализацию:

Бесплатный семинар «Учет расходов будущих периодов в целях налогового учета»

Главная > О Центре > События

Как в программе 1С: Бухгалтерия учесть расходы будущих периодов без ошибок

Проведите карантин с пользой — присоединяйтесь к бесплатным вебинарам «Специалиста»! Мы познакомим вас с нашими лучшими преподавателями и продемонстрируем, как проходит дистанционное обучение в центре.

Время проведения: 25 апреля, 18:00.

Форматы участия: Только онлайн-трансляция!

Учёт расходов будущих периодов иногда вызывает вопросы у бухгалтеров — что именно подразумевается под этими расходами, как отражать в учёте отдельные виды расходов, которые могут быть отнесены к разным отчетным периодам?

На курсе «1С:Бухгалтерия 8. (редакция 3.0) Налог на прибыль и расчеты по ПБУ 18/2» подробно объясняют, как учитывать такие расходы, а также рассказывают о других важных моментах налогового учета. Преподаватель научит вовремя замечать ошибки, чтобы не испортить отчётность, а также разъяснит наиболее распространенные случаи возникновения разницы между бухгалтерским и налоговым учетом.

На вебинаре вместе с преподавателем вы рассмотрите реальный пример — учёт расходов будущих периодов при приобретении программного обеспечения. Вы узнаете, как вести налоговый учет в программе, если организация применяет балансовый метод, и сможете применять знания в работе.

Вебинар полезен:

Занятие проведёт Гречко Елена Валериевна — блестящий преподаватель по бухгалтерскому учёту и работе в программе 1С. Елена Валериевна больше 20 лет работает бухгалтером и знает, как справиться со всеми сложностями ведения бухгалтерского и налогового учёта. Она постоянно участвует в российских и международных конференциях по 1С, SAP, бухгалтерскому учёту и всегда в курсе последних нововведений, которые оперативно вносит в свою программу обучения. Вся самая свежая информация о том, как рассчитывать налог на прибыль, на курсе Елены Валериевны — записывайтесь!

23.04.2020

Если Вас заинтересовала тема семинара, и хочется узнать больше — получите полноценное образование на следующих курсахСортировать:по датепо возрастанию ценыпо убыванию ценыпо популярностипо новинкампо скидке

Главная > О Центре > События

Расходы будущих периодов — Журнал «Налоговая политика и практика»

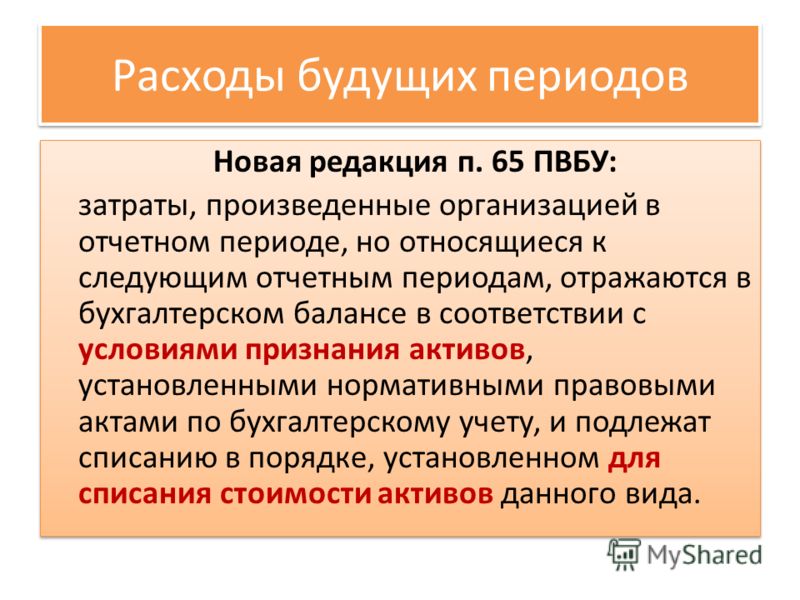

При установлении порядка признания понесенных затрат расходами будущих периодов и их списания организации обычно прибегают к цитированию п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Поэтому в данном случае можно говорить не об ошибке в учетной политике, а о неправильной квалификации затрат в качестве расходов будущих периодов, что выявляется не при анализе учетной политики, а в ходе проверки порядка ведения бухгалтерского учета и формирования отчетности.

Так, очень часто на счете 97 «Расходы будущих периодов» учитываются расходы на подписку, страхование, расходы организаций при отсутствии выручки и иные расходы.

Учет расходов на подписку и на страхование в составе расходов будущих периодов связан с возможностями применяемого в целях учета программного продукта. Ранее учетные программы предоставляли возможность автоматического списания только расходов, учтенных на счете 97 «Расходы будущих периодов». Поэтому бухгалтерам было удобно формировать квазирасходы будущих периодов, в которые включались расходы на подписку и на страхование.

Между тем указанные расходы по своему гражданско-правовому смыслу являются предварительной оплатой и у организации всегда есть право отказаться от заключенного договора и получить назад часть ранее уплаченных денег. Кроме того, для расходов на страхование имущества в Плане счетов (утв. приказом Минфина России от 31.10.2000 № 94н) предусмотрен специальный счет 76-1 «Расчеты по имущественному и личному страхованию».

Прежде чем классифицировать какой-либо расход в качестве расхода будущих периодов, бухгалтеру нужно понимать, что таким образом в балансе формируется актив [1, п. 2 ст. 5].

К активам относят хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем, т. е. обладают потенциальной возможностью прямо или косвенно способствовать притоку денежных средств в организацию. При этом материально-вещественная форма объекта и юридические условия его использования не являются существенными критериями отнесения его к активам (пункты 7.2, 7.2.1, 7.2.2 Концепции бухгалтерского учета в рыночной экономике России).

Таким образом, не всякие расходы экономического субъекта могут быть квалифицированы в качестве активов.

Поэтому, перед тем как оформить раздел учетной политики, связанный с признанием и учетом расходов будущих периодов, рекомендуем проанализировать все настоящие и потенциальные расходы организации в целях их последующей квалификации в качестве расходов или активов.

Сначала можно установить перечень расходов, которые ни при каких обстоятельствах не должны учитываться на счете 97 (например, расходы на обучение персонала, расходы на сертификацию конкретной партии продукции), затем критерии для квалификации понесенных затрат в качестве расходов будущих периодов. Кроме того, нужно определить круг лиц, ответственных за правильную классификацию расходов, и документ, которым будет оформлено соответствующее решение.

Следует отметить, что бухгалтер не может быть единственным лицом, на которое возложены соответствующие обязанности. Как правило, такие решения принимает комиссия, в состав которой входят разные специалисты, причем не только экономисты.

О.Е. Черевадская

Определение отложенного налога на прибыль

Что такое отложенный налог на прибыль?

Отсроченный налог на прибыль — это обязательство, отражаемое на балансе, возникающее в результате разницы в признании дохода между налоговым законодательством и методами бухгалтерского учета компании. По этой причине подлежащий уплате налог на прибыль компании может не равняться общему объему заявленных налоговых расходов.

Общие налоговые расходы за конкретный финансовый год могут отличаться от налоговых обязательств перед Налоговой службой (IRS), поскольку компания откладывает платеж на основании различий в правилах бухгалтерского учета.

Ключевые выводы:

- Отсроченный налог на прибыль является результатом разницы в признании дохода между налоговым законодательством (т.е. IRS) и методами бухгалтерского учета (т.е. GAAP).

- Отсроченный налог на прибыль отображается в балансе как обязательство.

- Разница в методах амортизации, используемых IRS и GAAP, является наиболее частой причиной отсроченного налога на прибыль.

- Отсроченный налог на прибыль можно классифицировать как текущее или долгосрочное обязательство.

Что такое отложенный налог на прибыль

Общепринятые принципы бухгалтерского учета (GAAP) определяют практику финансового учета. Бухгалтерский учет по GAAP требует определенного расчета и раскрытия экономических событий. Расходы по налогу на прибыль, которые представляют собой записи финансового учета, рассчитываются с использованием доходов по GAAP.

Обязательство по отложенному налогу на прибыль возникает из разницы между расходом по налогу на прибыль, указанным в отчете о прибылях и убытках, и подлежащим уплате налогом на прибыль.

Напротив, налоговый кодекс IRS устанавливает особые правила обработки событий. Различия между правилами IRS и руководящими принципами GAAP приводят к разным расчетам чистой прибыли и, следовательно, налогов на прибыль, подлежащих уплате с этой прибыли.

Могут возникнуть ситуации, когда налог на прибыль, подлежащий уплате в налоговой декларации, выше, чем расходы по налогу на прибыль в финансовой отчетности. Со временем, если не произойдет никаких других событий согласования, чистая сумма счета отложенного налога на прибыль составит 0 долларов США.

Однако без счета обязательств по отложенному налогу на прибыль будет создан актив по отложенному налогу на прибыль.Этот счет будет отражать будущую экономическую выгоду, которую ожидается получить, поскольку начисленные налоги на прибыль превышают размер прибыли по GAAP.

Примеры доходов будущих периодов

Чаще всего возникает ситуация, когда обязательства по отложенному налогу на прибыль возникают из-за различий в методах амортизации. Руководящие принципы GAAP позволяют предприятиям выбирать между несколькими методами амортизации. Однако IRS требует использования метода амортизации, который отличается от всех доступных методов GAAP.

По этой причине сумма амортизации, отраженная в финансовом отчете, обычно отличается от расчетов в налоговой декларации компании. В течение срока службы актива стоимость амортизации в обеих областях меняется. В конце срока службы актива отложенного налогового обязательства не существует, поскольку общая амортизация между двумя методами одинакова.

Учет 101: Доходы и расходы будущих периодов

Согласно методу начисления учет отложенных доходов и расходов может помочь сопоставить доходы и расходы с тем, когда они были заработаны или понесены.Это помогает владельцам бизнеса более точно оценить отчет о прибылях и убытках и понять прибыльность отчетного периода.

Определение доходов будущих периодов и расходов будущих периодов

Доходы будущих периодов — это деньги, полученные авансом за продукты или услуги, которые будут выполнены в будущем. Арендные платежи, полученные авансом, или ежегодные платежи по подписке, полученные в начале года, являются типичными примерами отложенного дохода.

Расходы будущих периодов, также называемые расходами предоплаты или начисленными расходами, относятся к расходам, которые были оплачены, но еще не понесены предприятием.Общие предоплаченные расходы могут включать ежемесячную арендную плату или страховые платежи, внесенные заранее.

Учет доходов будущих периодов

Поскольку доходы будущих периодов не считаются доходами до тех пор, пока они не заработаны, они не отражаются в отчете о прибылях и убытках. Вместо этого они отражаются в балансе как обязательства. По мере получения дохода обязательство уменьшается и признается как доход.

Вот пример платежа в размере 1000 долларов за услуги, которые еще не были выполнены: В этой транзакции денежные средства (счет активов) и незаработанный доход (счет пассивов) увеличиваются.

| Дебет | Кредит | |

|---|---|---|

| Денежные средства | 1000 долларов США | |

| Незаработанная выручка | 1000 долларов США |

Доходы после оказания услуг можно распознать с помощью следующей записи: Эта запись уменьшает счет обязательств и увеличивает выручку.

| Дебет | Кредит | |

|---|---|---|

| Незаработанная выручка | $ 1,000 | |

| Выручка | $ 1,000 |

Почему отсроченный доход считается обязательством? Потому что технически это касается товаров или услуг, которые все еще причитаются вашим клиентам.

Учет расходов будущих периодов

Как и доходы будущих периодов, расходы будущих периодов не отражаются в отчете о прибылях и убытках. Вместо этого они отражаются в балансе как актив до тех пор, пока не будут понесены расходы. По мере возникновения расходов актив уменьшается, а расходы отражаются в отчете о прибылях и убытках.

Ниже приведен пример записи в журнале о трехмесячной арендной плате, оплаченной авансом. В этой транзакции предоплаченная арендная плата (счет активов) увеличивается, а денежные средства (счет активов) уменьшаются.

| Дебет | Кредит | |

|---|---|---|

| Предоплата | 750 долларов | |

| Наличные деньги | 750 долларов |

Один раз в месяц расходов понесенные расходы могут быть признаны с помощью следующей записи: Здесь мы уменьшаем нашу предоплаченную арендную плату и увеличиваем наши арендные расходы в отчете о прибылях и убытках.

| Дебет | Кредит | |

|---|---|---|

| Расходы на аренду | $ 250 | |

| Предоплаченная арендная плата | $ 250 |

При кассовом методе учета, Доходы и расходы будущих периодов не учитываются, поскольку доходы и расходы учитываются по мере поступления или вывода денежных средств.Это упрощает учет, но не очень хорошо подходит для сопоставления доходов и расходов. Подробнее о выборе метода начисления и кассового метода для расчета доходов и расходов.

Чтобы обсудить, как мы можем лучше всего помочь вам, и связанные с этим сборы, свяжитесь с консультантом Anders, указанным ниже.

Все аналитические данныеОпределение расходов будущих периодов — AccountingTools

Что такое расходы будущих периодов?

Расходы будущих периодов — это затраты, которые уже понесены, но еще не израсходованы.Стоимость отражается как актив до тех пор, пока соответствующие товары или услуги не будут израсходованы; в этот момент стоимость списывается на расходы. Отсроченные расходы первоначально регистрируются как актив, поэтому они отображаются в балансе (обычно как оборотные активы, поскольку они, вероятно, будут израсходованы в течение одного года).

С практической точки зрения не имеет смысла откладывать расходы, связанные с меньшим количеством неизрасходованных товаров и услуг, поскольку бухгалтер должен вручную вводить отсрочку в бухгалтерском программном обеспечении (а не в заранее определенный счет расходов), а также не забудьте списать эти предметы на расходы позже.Вместо этого сразу отнесите эти статьи на расходы, если это не окажет существенного влияния на финансовую отчетность. При таком подходе отсрочка подлежит только более крупным сделкам. Хорошим примером предметов, которые не обязательно потребляются сразу, но сразу же списываются на расходы, являются канцелярские товары.

Вам следует отложить расходы, если общепринятые принципы бухгалтерского учета или международные стандарты финансовой отчетности требуют, чтобы они включались в стоимость долгосрочного актива, а затем относились к расходам в течение длительного периода времени.Например, вам может потребоваться включить стоимость процентов в стоимость построенного актива, такого как здание, а затем отнести стоимость здания к расходам в течение срока полезного использования всего актива в форме амортизации. В этом случае стоимость процентов является расходом будущих периодов.

Примеры отложенных расходов

В качестве примера отложенных расходов ABC International платит 10 000 долларов в апреле за майскую арендную плату. Он откладывает эту стоимость на момент оплаты (в апреле) на счете предоплаченных арендных активов.В мае ABC уже израсходовала предоплаченный актив, поэтому он кредитует счет предоплаченных арендных активов и дебетует счет арендных расходов.

Другие примеры отложенных расходов:

Условия, аналогичные отложенным расходам

Отсроченные расходы также известны как предоплаченные расходы.

Сопутствующие курсы

Справочник по бухгалтерскому учету

Основы учета затрат

Что такое отсрочка? Предоплаченные расходы или еще не заработанный доход

5 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое отсрочка? Предоплаченные расходы или еще не заработанный доход

Отсрочка учитывает расходы, которые были предварительно оплачены, или досрочное получение доходов. Другими словами, это произведенная оплата или полученная оплата за еще не предоставленные продукты или услуги. Отсрочка позволяет позднее отразить расходы или выручку в финансовой отчетности в тот же период времени, когда был предоставлен продукт или услуга.

Вот что мы рассмотрим:

Что такое отсрочка в бухгалтерском учете?

В чем разница между начислением и отсрочкой?

Какие примеры отсрочки в бухгалтерском учете?

Зачем откладывать расходы и доходы?

Является ли отложенная выручка кредитной или дебетовой?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое отсрочка в бухгалтерском учете?

Отсрочка относится к деньгам, уплаченным или полученным до предоставления продукта или услуги. Вот несколько примеров отсрочки:

- Страховые взносы

- Услуги на основе подписки (газеты, журналы, телепрограммы и т. Д.)

- Предоплата за аренду

- Депозиты за продукты

- Контракты на обслуживание (пример: уборщики)

- Билеты на спортивные мероприятия

В чем разница между начислением и отсрочкой?

Начисления и отсрочки делятся на расходы и выручку:

Начисленные расходы — это расходы, которые компания должна учитывать, но по которым не были получены счета-фактуры и не производились платежи.Начисленные расходы будут отражаться в разделе «Обязательства» баланса компании.

Начисленная выручка — это суммы, причитающиеся компании, для которой еще не созданы счета-фактуры. Они отражаются в балансе как «Активы».

Расходы будущих периодов — это расходы, предоплаченные компанией. Они отражаются в балансе как «Активы».

Доходы будущих периодов — это доход, который компания получила за свои продукты или услуги, но еще не выставила счет-фактуру.В балансе они считаются «обязательствами».

Самый простой способ отличить «Начисленные» от «Отсроченные»: при любых отсроченных расходах деньги сначала переходят из рук в руки. По начисленным расходам он переходит из рук в руки в последнюю очередь.

Какие примеры отсрочки в бухгалтерском учете?

Вот пример двух компаний в бизнес-операции. Это приведет к тому, что одно предприятие классифицирует соответствующую сумму как отсроченные расходы, а другое как отсроченный доход.

Anderson Autos — компания, имеющая 8 автосалонов в Сиэтле, штат Вашингтон.Андерсон предоставляет каждому из своих представительств подписку на журналы и газеты, чтобы клиентам было что почитать в ожидании. Чтобы получить скидку, Андерсон оплачивает полную сумму подписки перед продлением. Эти выплаты производятся в конце ноября. Новые подписки начнутся в январе.

В декабре итоги подписки будут учтены как расходы будущих периодов для Anderson Autos, поскольку продукты не будут доставлены в тот же отчетный период, за который они были оплачены.Журнальные и газетные компании будут считать эти суммы отложенным доходом , потому что они фактически еще не понесли никаких расходов на производство самих журналов, хотя они были оплачены.

Зачем откладывать расходы и доходы?

Компания откладывает расходы и доходы, чтобы ее финансовая отчетность была точной. Это означает:

- Для продавца выручка от продукта учитывается одновременно с его производственными затратами.

- Для покупателя расходы на товар учитываются при его использовании.

Рассмотрим пример продавца. На этот раз мы рассмотрим одну из подписок на журнал, за которую заплатила Anderson Autos. Журнал называется «Film Reel» и является национальным развлекательным журналом. Он ориентирован на контент, связанный с фильмами, которые скоро будут выпущены в кинотеатры.

В ноябре Anderson Autos оплачивает полную сумму подписки на следующий год, которая составляет 602 доллара.Теперь бухгалтерский отдел Film Reel не может отнести 602 доллара к выручке от продаж в своем отчете о прибылях и убытках. Это невозможно, потому что журналы еще не выпущены, поэтому стоимость проданных товаров (затраты, связанные с производством) не могут быть включены.

Распределение дохода на доход от продаж может показаться несложным для одной подписки, но представьте, что вы делаете это для сотни или тысячи подписок. Прибыль будет завышена, а руководство компании не сможет получить точную картину расходов и доходов.

Вместо этого сумма будет классифицироваться как пассив в балансе журнала. По мере реализации каждого месяца в течение срока подписки к выручке от продаж в отчете о прибылях и убытках будет добавляться ежемесячная сумма, пока не будет учтена полная сумма подписки. В те же периоды времени стоимость проданных товаров будет отражать фактические суммы затрат на производство предварительно оплаченных выпусков.

Является ли отложенная выручка кредитной или дебетовой?

Дебит и кредит используются в бухгалтерском учете компании для того, чтобы ее бухгалтерские книги были сбалансированы.По дебету увеличиваются счета активов или расходов и уменьшаются счета пассивов, доходов или капитала. Кредиты делают обратное.

При записи транзакции каждая дебетовая запись должна иметь соответствующую кредитовую запись для той же суммы в долларах или наоборот.

Вернемся к Anderson Autos за примером.

Г-н Андерсон заплатил 1904,00 доллара за подписку в ноябре. Опять же, он еще не получил ни одного журнала или газеты для этого платежа, потому что он внес предоплату.Таким образом, бухгалтер Anderson Auto должен:

- Списать 1904 доллара на «Предоплаченные расходы — Подписка».

- Кредит в размере 1904 долларов США на счет «Cash».

Подробнее о дебетах и кредитах см. «Что такое дебет и кредит?»

СТАТЬИ ПО ТЕМЕ

Что такое отложенный резерв? | Малый бизнес

Финансовые отчеты отражают результаты деятельности компании за определенные периоды времени. Для сравнения, доходы и расходы компании изменчивы; они перекрывают временные периоды финансовой отчетности.Отложенный резерв распределяет полученную выручку и уплаченные расходы на применимые периоды времени независимо от того, когда деньги были фактически получены или фактически оплачены расходы.

Учет подоходного налога и финансовый учет

Актуальность отложенного резерва состоит в том, что он отделяет налоговые последствия деятельности по доходам и расходам в текущем периоде от деятельности в будущем периоде. Выручка и расходы текущего периода отражаются в отчете о прибылях и убытках компании, поскольку они влияют на налоги на прибыль, подлежащие уплате за текущий период.Доходы и расходы будущего периода являются статьями баланса. Предоплаченные расходы отображаются на вашем балансе как активы. Незаработанная выручка отображается в вашем балансе как пассив. Налоговые последствия предоплаты балансовых расходов и незаработанной прибыли откладываются на некоторое время в будущем.

Примеры доходов и расходов будущих периодов

Предоплаченные расходы — это активы, которые вы создаете путем досрочной выплаты денежных средств по расходам, имеющим несколько временных рамок. Если вы производите ежегодную страховую выплату за свой парк грузовых автомобилей компании в размере 12 000 долларов США, страховая выплата будет иметь 12 дискретных временных рамок по 1 000 долларов США каждый.Ваш ежемесячный платеж в размере 1000 долларов будет отображаться в вашем отчете о прибылях и убытках как расходы. Оставшиеся 11 000 долларов за месяц со второго по 12 будут отображаться в вашем балансе как актив, указанный в качестве предоплаченных расходов. Другие примеры предоплаченных расходов включают предоплаченную арендную плату, предоплаченную рекламу и предоплаченные проценты. Незаработанный доход включает авансы клиентов и депозиты, такие как 12-месячный платеж за услуги по борьбе с вредителями или услуги по уходу за газонами.

Отложенные налоги

Отложенные доходы и отложенные расходы в конечном итоге создают временные отложенные налоги.Это связано с тем, что существуют основные различия между суммой доходов и расходов, сообщаемых в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) и целями налога на прибыль. Финансовый отчет о прибылях и убытках показывает сумму дохода, использованную для расчета налога на прибыль в соответствии с GAAP. Это называется «доход до налогообложения» или доход до налогообложения. Строка прибылей и убытков по налогу на прибыль является приблизительной цифрой.

Налогооблагаемый доход, напротив, определяется с использованием Налогового кодекса.Это сумма дохода, с которой ваш бизнес будет фактически платить налоги в текущем отчетном периоде. Строка IRS для подоходного налога, таким образом, представляет собой фактическую причитающуюся сумму налога.

Если сумма налога на прибыль и убытки больше, чем сумма налога IRS, разница называется отложенным налоговым обязательством. Когда он меньше, он называется отложенным налоговым активом. Отложенные налоговые обязательства и отложенные налоговые активы становятся фактическими налоговыми обязательствами и налоговыми активами в будущих периодах.

Вести собственный учет?

Мы надеемся, что это обсуждение дает концептуальную основу для понимания того, что такое отсроченные резервы — они касаются уплаты подоходного налога.Большинство пакетов программного обеспечения для бухгалтерского учета малого бизнеса сегодня очень сложны. Они могут выполнять работу опытного бухгалтера, включая задачи по предоплате и ответственности. Преимущество использования одного из популярных пакетов бухгалтерского учета для малого бизнеса заключается в том, что вы создаете финансовые документы, которые легко понимает ваш внешний консультант по подготовке налогов.

Ссылки

Биография писателя

Джордж Бойкин начал писать в 2009 году после ухода на пенсию после 35-летней карьеры в области управления маркетингом, в том числе несколько лет в качестве директора по маркетингу для двух национальных рекламодателей потребительских товаров и вице-президента агентства по рекламе потребительских товаров AAAA.Бойкин в основном пишет о рекламе и маркетинге для малого и среднего бизнеса.

Учет подоходного налога | Безграничный учет

Обзор учета подоходного налога

Существует разница между кодексом налоговой службы и общепринятыми принципами бухгалтерского учета для отчетности по налоговым обязательствам.

Цели обучения

Обобщите, как учитывать отложенные налоги по методу отложенных налогов и методу активов-обязательств

Основные выводы

Ключевые моменты

- Налогооблагаемая прибыль, которую компания сообщает в IRS, может не совпадать с прибылью до налогообложения, указанной в ее финансовой отчетности.

- Фактическая сумма налогового обязательства, подлежащего уплате IRS, может не совпадать с расходом по налогу на прибыль, указанным в отчете о прибылях и убытках.

- Временная разница: балансовый доход (доход, показанный в финансовой отчетности компании) может быть больше в один год, но ниже в последующие годы. Таким образом, совокупная прибыль будет одинаковой для обоих.

- Постоянная разница: из-за общепринятых принципов бухгалтерского учета, когда такие статьи, как доходы и расходы, рассматриваются иначе, чем IRS, разница может никогда не измениться.

- Если компания осознает чистый убыток для целей налогообложения, IRS разрешает компании компенсировать этот убыток из налогооблагаемой прибыли предыдущего года (что может привести к возмещению налогов, уплаченных в предыдущие периоды).

- В методе активов и пассивов сумма отложенного налога на прибыль основывается на ожидаемых налоговых ставках за периоды восстановления временных разниц. Это подход, ориентированный на баланс. Этот метод — единственный, принятый GAAP.

Ключевые термины

- отложенный : От или относящиеся к стоимости, которая не реализована до даты в будущем (например,g., аннуитеты, сборы, налоги, доход в виде актива или обязательства.

- вычесть : Отнять одно от другого; удалить из; сделать меньше на некоторую величину.

Отчетность по подоходному налогу

Для правильного учета налогов на прибыль важно понимать, что кодекс Налоговой службы, регулирующий учет налоговых обязательств, отличается от общепринятых принципов бухгалтерского учета (GAAP) для отражения налоговых обязательств в финансовой отчетности.

Подоходный налог : Отчетность по подоходному налогу усложняется тем фактом, что код IRS отличается от общепринятых принципов бухгалтерского учета

В результате налогооблагаемая прибыль, которую компания сообщает в IRS, может отличаться от прибыли до налогообложения, указанной в ее финансовой отчетности.

Кроме того, фактическая сумма налогового обязательства перед IRS может не совпадать с расходом по налогу на прибыль, указанным в отчете о прибылях и убытках.

Различия в финансовой отчетности и IRS делятся на две категории: временная разница и постоянная разница.

Временная разница: балансовый доход (доход, показанный в финансовой отчетности компании) может быть выше в один год, но ниже в последующие годы. Таким образом, совокупная прибыль будет одинаковой для обоих.

Постоянная разница: из-за общепринятых принципов бухгалтерского учета, в которых такие статьи, как доходы и расходы рассматриваются иначе, чем IRS, разница не может быть отменена никогда.

Учет отложенных налогов

Отложенный метод

В этом методе сумма отложенного налога на прибыль основана на налоговых ставках, действующих на момент возникновения временных разниц.Отсроченный метод ориентирован на отчет о прибылях и убытках. Этот метод направлен на то, чтобы правильно сопоставить расходы с доходами в том периоде, когда возникла временная разница. Обратите внимание, что этот метод неприемлем в соответствии с GAAP.

Метод активов и пассивов

В методе активов и пассивов сумма отложенного налога на прибыль основана на ожидаемых налоговых ставках за периоды восстановления временных разниц. Это подход, ориентированный на баланс. Этот метод — единственный, принятый GAAP.

Суммы, подлежащие налогообложению в будущем, суммы, подлежащие вычету в будущем, и чистый операционный убыток

Перенос убытков и перенос убытков

Согласно Федеральному закону США о подоходном налоге, чистый операционный убыток (NOL) возникает, когда определенные не подлежащие налогообложению расходы превышают налогооблагаемую выручку за налоговый год.

Если компания осознает чистый убыток для налоговых целей, IRS разрешает компании компенсировать этот убыток из налогооблагаемой прибыли предыдущего года (что может привести к возмещению налогов, уплаченных в предыдущие периоды).

Компания может отнести эти убытки на три года назад. Если компания не имеет достаточного налогооблагаемого дохода за последние три года для покрытия убытков, то она может перенести оставшиеся убытки на 15 лет. Это позволяет компании вычесть убыток из будущего налогооблагаемого дохода.

Бухгалтерский учет Отсроченная компенсация по GAAP Отложенная выручка Отсроченная аренда Отложенный налог

Что такое «Отсрочка»? Звучит как название фильма!

По определению, слово «откладывать» означает «откладывать или откладывать.«Как именно это применимо к бухгалтерскому учету вашего бизнеса? Что ж, «Отложенные» относятся к отложенным активам и обязательствам, которые вам, возможно, придется регистрировать в соответствии с GAAP.

Есть несколько общих категорий отложенных обязательств:

- Доходы будущих периодов,

- Отсроченная аренда,

- Отсроченная компенсация и

- Отложенный налог.

В этом сегменте мы исследуем различные типы отсроченных обязательств и их роль в бухгалтерском учете вашего бизнеса.

Доходы будущих периодов — иногда называемые незаработанным доходом или незаработанным доходом — в значительной степени именно то, что он говорит. Он смотрит на деньги, которые вы получили , за бизнес-операции, но не заработали (по крайней мере, пока). К ним относятся платежи, которые делают вам ваши клиенты за будущие услуги или товары, которые вы им предоставите.

Продолжая наш пример с давним баром (см. Предыдущие части!), Предположим, что в задней части бара у вас есть комната для обслуживания небольших мероприятий.Ближайший бизнес должен проводить ежеквартальные встречи в течение следующих двух лет, и они хотели бы проводить эти встречи у вас. Чтобы номер был всегда доступен для них, они хотели бы зарезервировать его и заплатить вперед.

Вы соглашаетесь с ценой за встречу — 500 долларов за каждое — и они выписывают вам чек на 4000 долларов и сообщают запрошенные даты. Вы только что продали 4000 долларов, верно? Не так быстро.

Помните, когда мы обсуждали «принцип соответствия» еще во втором выпуске «GAAP» (Scary Word No.1). Вы должны сопоставить расходы с доходом, который помог их создать. Поскольку ваша компания еще не понесла расходов на ежеквартальные встречи с клиентами и вы еще не получили доход, сумма, полученная по этому соглашению, должна быть указана как отложенный доход.

Этот отложенный доход отображается на вашем балансе вместо вашего отчета о прибылях и убытках. Отсроченный доход является обязательством, потому что теперь вы обязаны предоставить эту услугу и предоставить помещения для встреч.У вас есть наличные, но вы все равно должны предоставить возможность использовать комнату своему клиенту. По мере проведения собраний вы фиксируете полученный доход (500 долларов США за собрание) и соответственно уменьшаете свой отложенный доход.

Отсроченная арендная плата описывает разницу между ежемесячной арендной платой и вашими фактическими расходами на аренду.

Подождите. Вы спросите, почему может существовать какая-то разница?

Ну, это происходит, когда аренда вашего помещения требует увеличения арендных платежей или предлагает период бесплатной аренды.Например, аренда нашего гипотетического слитка — это пятилетний договор с общей суммой выплат в размере 294 000 долларов. По договору аренды:

- Ежемесячный платеж составляет 4500 долларов США в течение первых двух лет аренды;

- Ежемесячная арендная плата увеличивается до 5000 долларов в месяц в течение третьего и четвертого года;

- пятый год, ежемесячная арендная плата подскакивает до 5 500 долларов.

Согласно GAAP, вы должны признавать расходы по аренде равномерно в течение срока аренды.Если аренда стоит 294 000 долларов, то ежемесячные расходы по аренде составляют 4900 долларов. Это — ваши фактические ежемесячные расходы на аренду!

Итак, как именно мы бронируем эту запись? Что ж, каждый месяц вы будете признавать расходы на аренду в размере 4900 долларов и кредит отсроченной арендной платы в своем балансе. Когда вы производите ежемесячные платежи (согласно договору аренды), вы должны дебетовать отсроченную арендную плату и впоследствии кредитовать наличные. Разница составляет «отсроченную» часть арендной платы. Вы продолжаете вводить эту запись, и к моменту истечения срока аренды ваша отсроченная арендная плата в балансе равна нулю.

Отсроченная компенсация существует всякий раз, когда часть заработка сотрудника выплачивается в течение года, отличного от года, в котором работник ее заработал. Существует несколько типов планов отсроченной компенсации, в том числе пенсионные планы по окончании трудовой деятельности или права на прирост стоимости акций.

Обычно такие договоренности являются частью соглашения, заключаемого работодателем с ключевыми сотрудниками. Хотя есть несколько шагов, которые необходимо предпринять для заключения и поддержания этого типа соглашения, порядок учета приводит к отложенному обязательству в ваших бухгалтерских книгах.Вы записываете сумму отсроченной компенсации в свой баланс, и она остается там до тех пор, пока вы ее не выплатите.

Звучит здорово, но поймите правильно: это означает, что , а не , означает, что вы можете отложить уплату налогов. (Принятие желаемого за действительное!)

Итак, что же тогда означает «отложенный налог»? Что ж, поясним:

Вы ведете бухгалтерский учет по GAAP. Однако у дяди Сэма есть свой набор правил, и, когда дело доходит до отчетности о доходах в Налоговое управление США, он хочет, чтобы вы поступали по-своему.Это создает различия между вашим бухгалтерским доходом и вашим налоговым доходом, и некоторые из этих различий создают отложенное налоговое обязательство или отложенный налоговый актив.

Один из распространенных примеров относится к амортизационному вычету, поскольку IRS допускает ускоренную амортизацию и другую специальную амортизацию. (Мы обсуждали это в выпуске Scary Word No. 6 — PPE . ) Эта временная разница означает уплату меньшего количества налогов в настоящее время. не означает, что означает, что вы в конечном итоге не будете платить налоги; это означает, что вы заплатите им в будущем.

В данном конкретном случае эта временная разница становится вашим отложенным налоговым обязательством. Однако у вас также может быть отложенный налоговый актив, и в этом случае вы платите налоги сейчас, но получаете вычет в будущем — примером этого может быть отложенная компенсация. Для целей налогообложения отсроченная компенсация может быть вычтена только тогда, когда работодатель выплачивает компенсацию. Вы не получите выгоду от удержания при бронировании отсроченной компенсации; вы получаете вычет при выплате компенсации.

Вот и все: немного больше информации о бухгалтерском учете для вашего бизнеса.