Сделки РЕПО :: Брокерские услуги :: Акционерное общество Актив

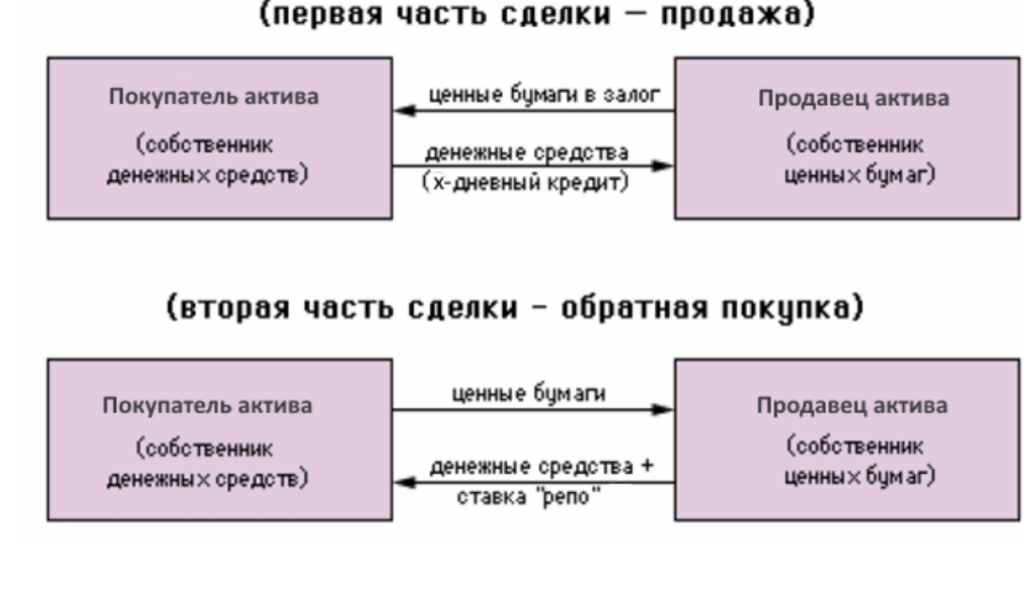

Сделка РЕПО (англ. repurchasing agreement) представляет собой пару связанных сделок купли-продажи – прямой и обратной. Это срочные сделки купли-продажи ценных бумаг с условием обратного выкупа пакета ценных бумаг определенного достоинства по заранее оговоренной цене через определенный срок.

Операции РЕПО являются эффективным инструментом для получения дополнительного дохода от размещения имеющихся активов, а также для пополнения оборотных средств.

Акционерное общество Актив предлагает своим Клиентам услуги по проведению операций РЕПО на Московской бирже и на внебиржевом рынке.

На биржевом рынке сделки заключаются на основании поручений Клиента, на внебиржевом рынке – на основании договора купли-продажи ценных бумаг с условием обратного выкупа.

Биржевые операции РЕПО проводятся в режиме реального времени (в ходе торгов в фондовой секции Московской бирже, режим переговорных сделок (РПС)).

Участники торгов предоставляют друг другу денежные средства или ценные бумаги в кредит, используя механизм сделок РЕПО. Такие сделки могут заключаться как внутри одного торгового дня, так и на более длительные сроки (по договоренности сторон). Сделки РЕПО используются для удовлетворения потребностей Клиентов в ценных бумагах, а также для увеличения объема свободных денежных средств.

Внебиржевые сделки РЕПО заключаются на основании договора купли-продажи с обязательством обратного выкупа. Условия, сроки и процентные ставки по РЕПО устанавливаются по соглашению сторон.

Также внебиржевые сделки РЕПО используются Компанией для переноса коротких позиций Клиентов, возникших в результате совершения маржинальных сделок.

Компания исполняет поручение Клиента на сделку РЕПО при соблюдении следующих условий:

- на биржевом или внебиржевом рынке имеется соответствующее встречное предложение о совершении сделки РЕПО;

- Клиент имеет необходимую сумму денежных средств на спецброкерском счете Компании или необходимое количество ценных бумаг на счете Депо в депозитарии Компании для совершения этой сделки.

Более подробную информацию о механизме совершения сделок, сроках, условиях и ставках Вы можете получить у наших специалистов.

Операции репо Банка России | Банк России

Основное назначение операций

Операция репо (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене.

Механизм операций репо подразумевает переход права собственности на ценные бумаги, что снижает кредитный риск по данному виду операций по сравнению с депозитом или обеспеченным кредитом и упрощает разрешение ситуаций при неисполнении обязательств одной из сторон.

Операции репо как инструмент денежно-кредитной политики активно используются центральными банками, которые могут проводить их для предоставления ликвидности или для абсорбирования избыточной ликвидности. Большинство центральных банков используют аукционы репо для управления совокупным объемом ликвидности. Многие центральные банки предлагают операции репо постоянного действия.

Многие центральные банки предлагают операции репо постоянного действия.

В рамках реализации денежно-кредитной политики операции репо Банка России проводятся в целях предоставления рублевой ликвидности. Они представляют собой покупку Банком России у кредитной организации ценных бумаг за рубли с последующей их продажей в определенную дату.

При структурном дефиците ликвидности Банк России в качестве основного инструмента управления ликвидностью использует аукционы репо на срок 1 неделя. Такие аукционы проводятся еженедельно и называются основными аукционами репо. При структурном избытке ликвидности основные аукционы репо не проводятся. Как в условиях структурного дефицита ликвидности, так и в условиях ее структурного избытка Банк России может проводить аукционы репо «тонкой настройки» на срок от 1 до 6 дней, аукционы репо на длительные сроки, а также предоставляет банкам возможность использования операций репо постоянного действия.

Операции обратного модифицированного репо, представляющие собой продажу Банком России кредитной организации ценных бумаг с последующей их покупкой, применялись для абсорбирования избыточной ликвидности в 2003-2004 годах.

Операции репо могут применяться центральными банками для предоставления ликвидности кредитным организациям в рамках выполнения различных других, отличных от реализации денежно-кредитной политики,

Так, Банк России может покупать у кредитной организации ценные бумаги не только за рубли, но и за иностранную валюту. В 2014-2017 годах в рамках функции по поддержанию финансовой стабильности Банк России использовал операции репо для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от кредитных организаций причинам. Введенный с 1 сентября 2017 года механизм предоставления кредитным организациям рублевой ликвидности в экстренных случаях (МЭПЛ) также может быть реализован через операции репо.

Основные характеристики операций

Операции репо Банка России проводятся только с российскими кредитными организациями. Требования к кредитным организациям, которым предоставляется доступ к операциям репо, установлены Указанием Банка России от 13. 12.2012 № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки репо». Информация о порядке получения доступа к операциям репо Банка России приведена в разделе «Допуск к операциям репо Банка России».

12.2012 № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки репо». Информация о порядке получения доступа к операциям репо Банка России приведена в разделе «Допуск к операциям репо Банка России».

Банк России устанавливает следующие условия заключения сделок репо: дату заключения сделок, срок репо, даты продажи и последующей покупки ценных бумаг, процентную ставку.

Операции репо Банка России проводятся на организованных торгах на Московской Бирже и Санкт-Петербургской валютной бирже, а также не на организованных торгах с использованием информационной системы Bloomberg.

Ценные бумаги, допущенные к операциям репо

По операциям репо Банка России принимаются ценные бумаги, которые входят в Ломбардный список Банка России и для которых установлены начальные значения дисконта меньше 100%. Перечень ценных бумагах, принимаемых по репо, ежедневно раскрывается на сайте Банка России.

По операциям репо не принимаются ценные бумаги,

эмитированные кредитной организацией, заключающей сделку, или другими

связанными с ней финансовыми организациями, а также ценные бумаги,

в отношении которых кредитная организация, заключающая сделку, выступает

гарантом (поручителем).

При заключении сделок репо у кредитных организаций есть возможность подавать заявки без указания конкретных выпусков ценных бумаг, а работать с корзиной ценных бумаг, предоставляемых для проведения расчетов.

При заключении сделок репо с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД у кредитной организации существует возможность замены ценных бумаг по открытым сделкам репо в течение срока репо.

Дисконты и компенсационные взносы

Банк России для управления рисками по операциям

репо использует дисконты, устанавливаемые

индивидуально для каждой принимаемой ценной бумаги. При установлении

дисконтов по ценной бумаге учитывается ее кредитное

качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк

России устанавливает начальный, верхний предельный и нижний предельный

дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на

сроки свыше 1 дня.

Начальный дисконт применяется для расчета общей стоимости ценных бумаг, которые кредитная организация должна передать Банку России по первой части сделки репо за предоставленные ей денежные средства. Ценная бумага не принимается по операциям репо, если начальный дисконт по ней установлен равным 100%.

В течение всего срока репо Банк России ежедневно осуществляет

переоценку переданных ценных бумаг и рассчитывает текущий дисконт.

Устанавливаемые верхний предельный и нижний предельный дисконты

определяют приемлемое соотношение между стоимостью переданных ценных бумаг и

объемом денежных средств по репо. То есть при нахождении рассчитанного текущего

дисконта в интервале между верхним предельным и нижним предельным дисконтом

не требуется дополнительного внесения или, наоборот, возврата ценных бумаг

(возврата или дополнительного внесения денежных средств), ни у кого не

возникает обязательств по внесению компенсационных взносов.

По сделкам репо, заключенным на организованных торгах, при превышении текущим дисконтом верхнего предельного дисконта у Банка России возникает обязательство по внесению компенсационного взноса ценными бумагами, а если текущий дисконт становится меньше нижнего предельного дисконта, у контрагента Банка России возникает обязательство по внесению компенсационного взноса в денежной форме.

По сделкам репо, заключенным не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, все компенсационные взносы уплачиваются в первую очередь ценными бумагами, а денежные средства используются для уплаты компенсационных взносов только при отсутствии достаточного количества ценных бумаг, доступных для урегулирования обязательств.

Кроме

того, операции репо, проводимые

не на организованных торгах с использованием информационной системы

Bloomberg и расчетами, клирингом и управлением обеспечением

в НКО ЗАО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке

в отдельности, а по всему пулу сделок каждого контрагента Банка

России, при этом используются значения начальных дисконтов, установленные

Банком России на утро текущего дня.

Сделки РЕПО — что это такое

Сделкам РЕПО уже более ста лет. Они появились в начале 20 века в США как удобная форма кредитования. Сегодня их используют во всём мире с той же основной целью — получить займ.

Если владелец ценных бумаг продаёт свои бумаги по договору РЕПО, то он обязуется позже выкупить их обратно. Когда и по какой цене — указывается в договоре. Таким образом он (продавец) на определенный срок получает заем денежных средств. Вторая сторона (покупатель) получает ценные бумаги в качестве залога: на срок сделки они переходят в собственность покупателя. Когда срок заканчивается, продавец выкупает свои ценные бумаги, а покупатель получает деньги. То есть при договоре РЕПО предполагается 2 сделки: в настоящем (спот) и будущем (форвард). Период времени между двумя частями сделками называется сроком РЕПО. Он определяется договором и может варьироваться от 1 дня до года.

Кто заключает сделки

Кредитные организации проводят операции РЕПО с Банком России, который заранее устанавливает график таких аукционов. Договор РЕПО от физлица может быть заключен, если одной из сторон выступает брокер, дилер, депозитарий, управляющий, кредитная или клиринговая организация.

Договор РЕПО от физлица может быть заключен, если одной из сторон выступает брокер, дилер, депозитарий, управляющий, кредитная или клиринговая организация.

Основная цель соглашения — кредитование участников рынка, поддержание ликвидности. Одни получают денежный займ, вторые становятся владельцами ценных бумаг. Сделка выгодна для обеих сторон.

-

Для кредитора (покупателя бумаг) выгода в ценовой разнице между первой и второй частями сделки. Прибыль зависит от ставки РЕПО — процентной величины, которую используют для расчёта цены второй части сделки. Ставка зависит от срока: чем дольше срок, тем выше ставка.

-

Продавец ценных бумаг может использовать полученные деньги, чтобы вложить их в новые ценные бумаги. Если инвестировать в покупку акций (например), и эти акции за период РЕПО успеют вырасти в цене, то инвестор останется в плюсе. На вырученные деньги инвестор выкупит обратно свои ценные бумаги по РЕПО.

Виды сделок

Виды сделок

Для продавца активов сделка называется прямой. А для покупателя — обратной. Если срок длится всего 1 день, то сделка называется «овернайт» и обе её части заключаются на рынке спот.

Какие ценные бумаги подходят для РЕПОВ качестве активов можно использовать разные виды ценных бумаг:

-

эмиссионные ценные бумаги российского эмитента;

-

акции или облигации иностранного эмитента;

-

клиринговые сертификаты участия.

Особенности для акционеров

Когда по договору РЕПО передаются акции, их прежний владелец на срок сделки лишается прав акционера: не может участвовать в собрании акционеров и обжаловать принятые ими решения.

Если вы заинтересованы в подобного вида операциях или хотите узнать о них больше, обращайтесь в Банк «ЦентроКредит». Наши специалисты помогут вам стать набраться опыта и стать уверенными инвесторами.

Наши специалисты помогут вам стать набраться опыта и стать уверенными инвесторами.

Раздел 4. Совершение Сделки РЕПО и исполнение обязательств по Сделке РЕПО

4.1. Совершение Сделки РЕПО осуществляется путем обмена электронными документами в соответствии с Правилами торгов.

4.2. Сделка РЕПО считается заключенной с момента ее регистрации в Системе торгов в соответствии с Правилами торгов.

4.3. При совершении Сделок РЕПО на Аукционе РЕПО заключение Сделки РЕПО осуществляется по ставке РЕПО, указанной в заявке Кредитной организации, но не ниже ставки отсечения, установленной Банком России по результатам приема заявок и информации о готовности заключать сделки РЕПО.

При совершении Сделок РЕПО на Торгах по фиксированной ставке РЕПО Сделка РЕПО заключается по фиксированной ставке РЕПО, установленной Банком России.

4.4. Заявка Кредитной организации, в которой указана процентная ставка, равная ставке отсечения, может быть удовлетворена Банком России частично в порядке, предусмотренном настоящим Соглашением.

4.5. Частичное удовлетворение заявок, в которых указана процентная ставка, равная ставке отсечения, осуществляется в случае, если максимальный объем предоставляемых Банком России на данном Аукционе РЕПО денежных средств меньше объема сумм РЕПО, указанных в заявках и информации о готовности заключать сделки РЕПО, поданных кредитными организациями на организованных торгах и не на организованных торгах, в которых указана процентная ставка не ниже ставки отсечения.

4.6. В случае, предусмотренном пунктом 4.5

настоящего Соглашения, заявка Кредитной организации, в которой указана процентная ставка, равная ставке отсечения, удовлетворяется частично в объеме, рассчитанном следующим образом:

а) определяется доля такой заявки Кредитной организации в общем объеме сумм РЕПО, указанных в заявках и информации о готовности заключать сделки РЕПО не на организованных торгах всех участников Аукциона РЕПО, поданных на организованных торгах и не на организованных торгах, в которых указана процентная ставка, равная ставке отсечения;

б) рассчитывается объем частичного удовлетворения такой заявки как произведение доли, определенной в соответствии с подпунктом а)

настоящего пункта, и суммы превышения максимального объема предоставляемых Банком России на данном Аукционе РЕПО денежных средств над объемом сумм РЕПО, указанных в заявках и информации о готовности заключать сделки РЕПО, поданных участниками Аукциона РЕПО на организованных торгах и не на организованных торгах, в которых указана процентная ставка выше ставки отсечения.

4.7. Момент исполнения обязательств по перечислению денежных средств и передаче Ценных бумаг по Сделке РЕПО, включая момент исполнения Обязательств по внесению компенсационных взносов, определяется в порядке, предусмотренном Правилами клиринга.

4.8. При принятии эмитентом Ценных бумаг, являющихся предметом Сделки РЕПО, решения о конвертации, дроблении, консолидации, изменении номинала, досрочном погашении или совершении иных действий с Ценными бумагами, вследствие которых торги по данным Ценным бумагам на ФБ ММВБ будут прекращены, Стороны досрочно исполняют Сделку РЕПО с указанными Ценными бумагами в соответствии с Правилами торгов в сроки, согласованные Сторонами, но не позднее торгового дня, предшествующего последнему дню проведения торгов по данным Ценным бумагам.

4.9. В случае если в результате совершения Сделки РЕПО у Банка России в соответствии с пунктом 2 статьи 57

Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» возникает обязанность выдать Кредитной организации доверенность на участие в общем собрании акционеров акционерного общества, акции которого переданы Кредитной организацией Банку России по Сделке РЕПО, то для получения указанной доверенности Кредитная организация направляет в Банк России письмо с приложением доверенности на имя лица, уполномоченного Кредитной организацией на получение документов в Банке России (далее — Письмо Кредитной организации). Письмо Кредитной организации должно содержать:

Письмо Кредитной организации должно содержать:

ссылку на настоящее Соглашение;

перечень Сделок РЕПО с акциями, по которым Банком России получено право на участие в общем собрании акционеров;

образец доверенности на участие в общем собрании акционеров;

полное и сокращенное фирменное наименование Кредитной организации, ОГРН, ИНН, БИК;

контактные данные для информирования Кредитной организации.

Банк России оформляет доверенность на участие в общем собрании акционеров и информирует Кредитную организацию о необходимости ее получения в срок не позднее восьми рабочих дней с даты получения Письма Кредитной организации. Передача доверенности на участие в общем собрании акционеров и сопроводительного письма в адрес Кредитной организации осуществляется через окно приема нарочной корреспонденции Банка России по адресу: Москва, Сандуновский переулок, дом 3, при предъявлении лицом, уполномоченным Кредитной организацией на получение документов в Банке России, документа, удостоверяющего личность. Полученные Банком России от акционерного общества, акции которого переданы Кредитной организацией Банку России по Сделке РЕПО, материалы для участия в общем собрании акционеров Кредитной организации не передаются.

Полученные Банком России от акционерного общества, акции которого переданы Кредитной организацией Банку России по Сделке РЕПО, материалы для участия в общем собрании акционеров Кредитной организации не передаются.

В случае ненаправления Кредитной организацией Письма Кредитной организации или отсутствия в Письме Кредитной организации образца доверенности на участие в общем собрании акционеров признается, что у Кредитной организации отсутствует потребность в указанной доверенности.

ЦБ РФ рекомендует самоограничивать риски концентрации при совершении сделок репо с акциями и облигациями

10 августа. FINMARKET.RU — Банк России рекомендует участникам финансового рынка самоограничивать риски концентрации при совершении сделок репо с акциями и облигациями, говорится в «Обзоре рисков финансовых рынков», подготовленном ЦБ РФ. В частности, регулятор отмечает, что на российском биржевом и внебиржевом рынке репо с акциями и облигациями заметно распространены сделки, когда заемщик является связанной стороной с эмитентом обеспечения. Такая связанность устанавливалась Банком России по принадлежности к одной группе либо при наличии информации, что компания-заемщик и эмитент обеспечения управляются совместно.

Распространенность связанных сделок относительно всего рынка соответствующих инструментов является существенной, она увеличилась по сравнению с началом 2020 года, обращает внимание регулятор. При этом в сегменте репо с акциями абсолютный объем сделок уменьшается (на 11% — на биржевом сегменте, на 13% — на внебиржевом). В сегменте репо с облигациями в течение 2020 года выросли как доля связанных сделок, так и абсолютный объем таких сделок.

«Подобные сделки могут нести дополнительные риски по сравнению со сделками, когда заемщик и эмитент обеспечения не связаны», — говорится в обзоре.

ЦБ РФ указывает, что связанные сделки могут приводить к недооценке фактического уровня концентрации с точки зрения нормативов Н6 и Н25 (в случае, если сделки являются внутригрупповыми). Кроме того, связанные сделки репо несут wrong-way риск (такой риск возникает, когда кредитный риск по сделке положительно коррелирует со стоимостью обеспечения данной сделки).

Такая связанность устанавливалась Банком России по принадлежности к одной группе либо при наличии информации, что компания-заемщик и эмитент обеспечения управляются совместно.

Распространенность связанных сделок относительно всего рынка соответствующих инструментов является существенной, она увеличилась по сравнению с началом 2020 года, обращает внимание регулятор. При этом в сегменте репо с акциями абсолютный объем сделок уменьшается (на 11% — на биржевом сегменте, на 13% — на внебиржевом). В сегменте репо с облигациями в течение 2020 года выросли как доля связанных сделок, так и абсолютный объем таких сделок.

«Подобные сделки могут нести дополнительные риски по сравнению со сделками, когда заемщик и эмитент обеспечения не связаны», — говорится в обзоре.

ЦБ РФ указывает, что связанные сделки могут приводить к недооценке фактического уровня концентрации с точки зрения нормативов Н6 и Н25 (в случае, если сделки являются внутригрупповыми). Кроме того, связанные сделки репо несут wrong-way риск (такой риск возникает, когда кредитный риск по сделке положительно коррелирует со стоимостью обеспечения данной сделки). Кроме того, если обеспечением выступают акции, то в операциях типа leveraged buy-out (покупка крупного пакета акций за счет заемных средств, обычно для получения контроля над компанией) возникает ситуация, при которой банк-кредитор по сделке репо берет на себя риск, сопоставимый с вложением в акции, но с доходностью долгового обязательства.

Ставки по связанным сделкам несколько превышают ставки по несвязанным сделкам. По данным «Московской биржи» (MOEX: MOEX), которые приводит в обзоре ЦБ РФ, средневзвешенная ставка по связанным сделкам репо в рублях с акциями была больше средневзвешенной ставки по несвязанным сделкам за 2020 год в среднем на 1,7 процентного пункта (п.п.). Аналогичный разрыв ставок по репо в рублях с облигациями был несколько ниже — около 0,6 п.п.

Однако средневзвешенный срок сделок со связанными сторонами был заметно длиннее — 18,5 дня против 6,5 дня по несвязанным сделкам в биржевом сегменте репо с акциями и 28 дней против 9,3 дня в сегменте репо с облигациями (на 1 июля 2020 года).

Кроме того, если обеспечением выступают акции, то в операциях типа leveraged buy-out (покупка крупного пакета акций за счет заемных средств, обычно для получения контроля над компанией) возникает ситуация, при которой банк-кредитор по сделке репо берет на себя риск, сопоставимый с вложением в акции, но с доходностью долгового обязательства.

Ставки по связанным сделкам несколько превышают ставки по несвязанным сделкам. По данным «Московской биржи» (MOEX: MOEX), которые приводит в обзоре ЦБ РФ, средневзвешенная ставка по связанным сделкам репо в рублях с акциями была больше средневзвешенной ставки по несвязанным сделкам за 2020 год в среднем на 1,7 процентного пункта (п.п.). Аналогичный разрыв ставок по репо в рублях с облигациями был несколько ниже — около 0,6 п.п.

Однако средневзвешенный срок сделок со связанными сторонами был заметно длиннее — 18,5 дня против 6,5 дня по несвязанным сделкам в биржевом сегменте репо с акциями и 28 дней против 9,3 дня в сегменте репо с облигациями (на 1 июля 2020 года). Таким образом, разрыв в процентных ставках частично может быть объяснен разницей в срочности сделок.

Другой особенностью связанных сделок являются устанавливаемые по ним риск-параметры, один из которых — это ставка обеспечения. Размер ставки обеспечения позволяет управлять рисками; на организованной части рынка в большинстве сделок дисконты устанавливаются центральным контрагентом. На биржевом сегменте дисконты по сделкам со связанными сторонами оказываются заметно выше, чем по несвязанным сделкам (частично данный эффект объясняется большим сроком самих сделок). На внебиржевом сегменте дисконты по репо с акциями также выше у связанных сделок. В частности, на 1 июля 2020 года средневзвешенный дисконт по связанным сделкам составлял 28%, по несвязанным — 21%. Однако по сделкам репо с облигациями уровень дисконтов примерно одинаковый, если пересчитывать с учетом сроков сделок (учитывались сделки со срочностью менее года).

«С учетом потенциально более высоких рисков при совершении связанных сделок репо Банк России проводит усиленный мониторинг позиций участников, являющихся сторонами по указанным сделкам», — говорится в оборе.

Таким образом, разрыв в процентных ставках частично может быть объяснен разницей в срочности сделок.

Другой особенностью связанных сделок являются устанавливаемые по ним риск-параметры, один из которых — это ставка обеспечения. Размер ставки обеспечения позволяет управлять рисками; на организованной части рынка в большинстве сделок дисконты устанавливаются центральным контрагентом. На биржевом сегменте дисконты по сделкам со связанными сторонами оказываются заметно выше, чем по несвязанным сделкам (частично данный эффект объясняется большим сроком самих сделок). На внебиржевом сегменте дисконты по репо с акциями также выше у связанных сделок. В частности, на 1 июля 2020 года средневзвешенный дисконт по связанным сделкам составлял 28%, по несвязанным — 21%. Однако по сделкам репо с облигациями уровень дисконтов примерно одинаковый, если пересчитывать с учетом сроков сделок (учитывались сделки со срочностью менее года).

«С учетом потенциально более высоких рисков при совершении связанных сделок репо Банк России проводит усиленный мониторинг позиций участников, являющихся сторонами по указанным сделкам», — говорится в оборе. При необходимости ЦБ РФ рекомендует участникам рынка предпринять действия по самоограничению рисков концентрации при совершении указанных сделок.

При необходимости ЦБ РФ рекомендует участникам рынка предпринять действия по самоограничению рисков концентрации при совершении указанных сделок.

Что такое сделки РЕПО — виды и риски

Операции РЕПО являются достаточно распространенными в банковской среде. Они проводятся в два этапа. На первом – одна сторона продает второй ценные бумаги с условием обязательного их выкупа через определенный срок и по определенной цене (это будет уже второй этап сделки).

То есть, обязательство на обратную покупку является одновременно обязательством на обратную продажу ценных бумаг. Ключевой момент заключается в том, что цена при обратной покупке будет отличаться от изначальной стоимости ценных бумаг. Соответственно, эта разница и будет определять доход по сделке РЕПО.

Что такое сделки РЕПО

С точки зрения экономики, сделки РЕПО (от англ. repurchase agreement, repo) являются ничем иным, как сделками по кредитованию. На первом этапе, кредитор, который выкупает ценные бумаги, предоставляет займ продавцу этих ценных бумаг. В качестве обеспечения кредита и выступают сами ценные бумаги.

В качестве обеспечения кредита и выступают сами ценные бумаги.

Сделки такого рода используются для получения ликвидности, либо для получения ценных бумаг на короткий срок. Спрос на такого рода операции объясняется тем, что они надежны и достаточно просты для участников.

Сторона, которая продает ценные бумаги, получает займ под низкую ставку на короткий промежуток времени. Что касается покупателя ценных бумаг, он предоставляет кредит и, тем самым, может делать краткосрочные инвестиции при наличии излишней ликвидности под обеспечение.

Если заемщик (то есть сторона, которая продает ценные бумаги) по какой-то причине не может выполнить второе условие договора – выкупить ценные бумаги обратно в установленные сроки и по установленной цене, кредитор становится их полноправным владельцем с возможностью продажи ценных бумаг на рынке.

Следовательно, сделки РЕПО являются очень удобным инструментом и представляют меньшие риски для участников, чем, скажем, выдача кредита под залог ценных бумаг. Естественно, это сказывается и на процентной ставке. Она понижается, что очень выгодно получателю займа.

Естественно, это сказывается и на процентной ставке. Она понижается, что очень выгодно получателю займа.

В качестве основных участников выступают центральные и коммерческие банки. Причем некоторые неправильно полагают, что такие сделки возможны только между центральным и коммерческими банками.

Зачастую, сделки РЕПО проводятся и на межбанковском рынке без участия регулятора.

Виды операций РЕПО

Сделки РЕПО могут классифицироваться с точки зрения сроков исполнения. В частности, они делятся на:

- Прямая сделка РЕПО – сделка по продаже с обязательством выкупа.

- Обратная сделка РЕПО – сделка по покупке с обязательством продажи.

- Операции, проводимые внутри одного дня. То есть, оба этапа проводятся в рамках одного и того же торгового дня.

- Сделки РЕПО Overnight (Овернайт) – когда обратная сделка совершается на следующий день. Сделки проводят на рынке спот, первая часть называется today, вторая tomorrow.

- Действующие операции. Предполагают сделки, по которым исполнена только первая часть;

- Открытые операции. Это сделки РЕПО, в которых не устанавливаются сроки.

Сроки операций РЕПО важны и для определения ставки. К примеру, если речь идет о внутридневных сделках, здесь применяется фиксированная ставка. Что касается открытых сделок, она будет нефиксированной и может определяться в зависимости от обстоятельств. Ставки по срочным сделкам устанавливаются на весь период проведения сделок.

Рекомендованные для вас статьи:В качестве отправной точки для определения ставок используются ставки по кредитам на межбанковском рынке. При этом, стороны обращают внимание и на качество ценных бумаг и иных условий, по которым проводится сделка. Естественно, все операции РЕПО являются обеспеченными (то есть в качестве обеспечения обязательно выступают ценные бумаги). Тем не менее операции РЕПО могут быть:

- С блокировкой залога.

В этом случае права участника, продающего ценные бумаги, ограничиваются в соответствии с условиями;

В этом случае права участника, продающего ценные бумаги, ограничиваются в соответствии с условиями; - Без блокировки залога.

Что касается обеспечения по таким сделкам, это могут быть облигации, которые являются предметом сделок по купле-продаже. Однако стоит помнить о том, что в качестве залога по таким сделкам не могут выступать ценные бумаги, срок погашения которых наступает до наступления даты проведения второго этапа операций РЕПО. Также, важно знать и о том, что если облигации относятся к разному выпуску, их также нельзя включать в сделки РЕПО.

Классифицировать можно также и следующие виды сделок РЕПО:

- С подтверждением. Такие сделки проводятся между дилерами, выступающими от своего имени или от имени клиента. Для проведения такой операции в систему вводится заявка дилера и подтверждение другого дилера, который принимает условия операции;

- Без подтверждения. Такой тип сделок проводится между дилером и инвестором, которого обслуживает дилер.

Заключение этой сделки происходит в момент, когда заявка регистрируется в торговой системе. При этом, такая заявка должна соответствовать всем условиям операций РЕПО.

Заключение этой сделки происходит в момент, когда заявка регистрируется в торговой системе. При этом, такая заявка должна соответствовать всем условиям операций РЕПО.

Сделки РЕПО и риски

Какие риски могут возникнуть при проведении сделок РЕПО? В первую очередь, получение убытков ввиду неисполнения одной из сторон своих обязательств (которое, в свою очередь, может возникнуть по причине дефолта эмитента). Это касается именно второй части сделки, когда получатель займа должен выкупить ценные бумаги у кредитора.

Среди наиболее распространенных причин такого явления можно отметить рыночные факторы.

К примеру, когда рыночные котировки на переданные активы растут, кредитор может захотеть реализовать активы самостоятельно, не выполняя вторую часть сделки. Однако, если котировки падают, получатель займа может не захотеть возвращать себе активы и исполнять свои обязательства на втором этапе операции РЕПО.

С другой стороны, можно сказать, что риски обеих сторон в операциях РЕПО застрахованы. Продавец ценных бумаг получает в свое распоряжение денежные средства. Даже если покупатель не захочет возвращать ценные бумаги, продавец не теряет все, а лишь активы, но взамен может распоряжаться денежными средствами по своему усмотрению. Что

Продавец ценных бумаг получает в свое распоряжение денежные средства. Даже если покупатель не захочет возвращать ценные бумаги, продавец не теряет все, а лишь активы, но взамен может распоряжаться денежными средствами по своему усмотрению. Что

касается покупателя в сделке РЕПО, он рискует денежными средствами, выданными в качестве кредита под обеспечение ценными бумагами. Его риски также минимальны, так как в случае невозврата денег, покупатель оставляет у себя ценные бумаги, стоимость которых, как правило, выше, чем объем денежных средств, которые он дает по сделке РЕПО.

Как управлять рисками при сделках РЕПО? Существуют общепринятые механизмы, которые помогают сторонам принимать дополнительные условия, согласуемые еще до заключения сделки. К таким аспектам относятся дисконтирование и компенсационные взносы.

Дисконт

Дисконт – это превышение рыночной стоимости ценных бумаг над объемом выдаваемых средств по сделке РЕПО.

Фактически, это то соотношение, которое устраивает и одну и другую сторону при проведении такой операции.

Если изначально размер дисконта имеет большое значение, риски покупателя существенно снижаются. Однако они не нивелируются, так как рыночная стоимость ценных бумаг может снизиться ниже дисконта. Существуют ситуации, когда дисконт изначально ниже, чем объем выдаваемых средств. В такой ситуации происходит страхование риском продавца ценных бумаг (получателя кредита).

Как определяется размер дисконта? Этот показатель индивидуален в каждой конкретной ситуации и зависит от таких параметров, как рыночная стоимость ценных бумаг, а также их ликвидность. К факторам, которые оказывают влияние на дисконт, можно отнести также ситуацию на фондовом рынке в целом, сроки сделки, надежность сторон и так далее.

Для того, чтобы минимизировать риски, рекомендуется проводить сделки только в случае, если ценные бумаги обладают должной ликвидностью. Дисконт может быть минимальным в случае, если в качестве обеспечения предлагают ценные бумаги, входящие в состав так называемых Голубых фишек.

Что касается акций с низкой ликвидностью, здесь уровень дисконта может быть существенно выше и достигать даже 50 процентов.

Изменение дисконта может происходить под влиянием различных рыночных условий. Следовательно, чем больше период, на который заключается сделка, тем больше рисков для одной из сторон. Для того, чтобы минимизировать такие риски, операции РЕПО предусматривают так называемые компенсационные взносы. Они предполагают компенсацию одной из сторон рисков другой стороне посредством внесения специального взноса.

К примеру, если на рынке ценные бумаги растут в цене, продавец может потребовать компенсации в денежном выражении или возврата части ценных бумаг. Если же цена на акции снижается, покупатель вправе потребовать больше ценных бумаг для обеспечения или возврата части денег. Важно понимать, что если одна из сторон не выполнит обязательства по компенсационному взносу, сделка исполняется на следующий торговый день.

Компенсационные взносы в подобного рода сделках стали еще более актуальными после тяжелых кризисов, когда участники рынка не имели возможности выполнять свои обязательства.

Сделки РЕПО простыми словами, расшифровка термина, сделки РЕПО, операции РЕПО

РЕПО операция – это явление, довольно популярное в банковской сфере. Операции включают в себя 2 этапа. На 1-м этапе первая сторона сделки совершает продажу акций (облигаций) по конкретной стоимости, определение которой и является 2-м этапом. Таким образом, обязательство на обратный выкуп акций в то же время считается обязательством на их обратную продажу. Важно отметить, что стоимость акций при обратной покупке и их первоначальная цена будут разными. Следовательно, данное отклонение будет определяющим относительно дохода по сделке. Рассмотрим более детально, что такое РЕПО простыми словами.

В чем заключается принцип осуществления операций РЕПО

С экономической точки зрения, РЕПО сделки представляют собой сделки по кредитованию. На первоначальном этапе, кредитор, занимающийся выкупом акций (облигаций) дает взаймы продавцу этих акций (облигаций) денежные средства. Кредитным обеспечением являются непосредственно ценные бумаги. Такие сделки необходимы для обеспечения ликвидности или на получение акций на небольшой срок. Спрос на рассматриваемые операции обусловлен надежностью и простотой для обеих сторон. Продавец акций получает сумму займа с пониженной процентной ставкой на краткосрочный период.

Сторона, покупающая акции, дает займ и этим может осуществлять краткосрочное инвестирование, если у нее есть излишки ликвидности под кредитное обеспечение. Если продавец акций (заемщик) в связи с определенными обстоятельствами не имеет возможности выполнения второго условия, то есть обратного выкупа ценных бумаг в определенный срок и по определенной стоимости, они становятся полноправной собственностью кредитора, он может продавать их на фондовой бирже.

Таким образом, сделка РЕПО является очень удобной и сопряжена с минимальными рисками для обеих сторон, в отличие от предоставленного под залог акций (облигаций) кредита. Разумеется, это оказывает влияние и на процент. Ставка снижается, а это представляет выгоду для стороны, получающей займ. Главными участниками являются банковские организации, как центральные, так и коммерческие. При этом многие неверно считают, что рассматриваемые операции могут осуществляться только между центральным банком и коммерческими банковскими учреждениями. Часто аукцион РЕПО может проводиться на межбанковском рынке, при этом участие регулятора не является обязательным.

Разновидности операций РЕПО

Классификация данных операций может осуществляться в зависимости от сроков исполнения сделки. Они подразделяются на следующие виды:

- Прямая — сделка по продаже ценных бумаг, предусматривающая обязательный выкуп.

- Обратная — сделка по покупке ценных бумаг, предусматривающая обязательную их продажу.

- Операции, осуществляемые внутри торгового дня. Они предусматривают проведение двух этапов в пределах одного дня.

- Операции Overnight предусматривают осуществление на рынке спот обратной сделки на последующий торговый день.

Первый этап носит название today, а второй – tomorrow.

Первый этап носит название today, а второй – tomorrow. - Действующие – это операции, предусматривающие исполнение только первого этапа.

- Открытые – это операции, не предусматривающие установку сроков. Сроки сделок РЕПО имеют значение также для определения процентной ставки. Например, для операций, совершаемых внутри дня, характерно применение фиксированных ставок. Для открытых операций ставка не будет фиксированной, она может быть установлена зависимо от определенных обстоятельств. Для срочных сделок предусмотрены ставки, установленные на период осуществления операций.

Инструментом, восполняющим локальный дефицит валютной ликвидности, является валютное РЕПО. В его рамках Центральный Банк России предлагал отечественным банковским учреждениям валюту. На сегодняшний день такие операции не осуществляются, они были популярными в период кризиса, однако, сейчас банки нашли иные способы, чтобы восполнить ликвидность.

Рассматривая РЕПО в банковской сфере, стоит отметить, что решающими для определения процентной ставки являются ставки по займам на межбанковском рынке. Причем покупатель и продавец учитывают качество акций (облигаций) и прочих условий совершения сделки. Разумеется, обеспечением всех операций РЕПО являются ценные бумаги. Несмотря на это, они бывают:

- С блокировкой залога. В данной ситуации происходит ограничение прав продавца акций (облигаций), согласно определенным условиям сделки.

- Без блокировки залога. Обеспечением сделки, в данном случае, являются облигации, представляющие собой предмет сделок по покупке и продаже. И все же, стоит учесть, что залогам по данным операциям не могут быть облигации, с наступлением срока погашения ранее даты осуществления 2-го этапа.

Кроме того, стоит учесть невозможность включения ценных бумаг в сделку РЕПО, если они относятся к разным выпускам.

Рассматриваемые операции могут быть также:

- С подтверждением. Данные операции выполняются между дилерами, которые участвуют в ней от собственного имени либо от имени клиента. Чтобы провести данную операцию, необходим ввод дилерской заявки в торговой системе.

После этого, дилер, принимающий условия сделки, должен подтвердить их.

После этого, дилер, принимающий условия сделки, должен подтвердить их. - Без подтверждения. Данный вид операций происходит между дилером и обслуживаемым им инвестором. Совершение операции осуществляется в момент регистрации сделки в системе, при этом должно быть полное соответствие заявки условиям РЕПО.

Риски, сопровождающие операции РЕПО

Рассмотрим риски, возникающие при операциях РЕПО. Прежде всего – это убытки из-за невыполнения обязательств продающей или покупающей стороной. Их возникновение возможно в результате дефолта компании, выпускающей ценные бумаги. Это может произойти на 2-м этапе операции в момент, когда сторона, получающая кредит, должна осуществить выкуп акций (облигаций) у кредитора.

Самая частая причина этого – ситуация, происходящая на рынке, например, когда происходит рост котировок на переданные ценные бумаги. Кредитор может захотеть продать активы сам, не исполняя 2-ю часть операции. Но при падении котировок сторона, получающая займ, может не захотеть возврата ценных бумаг и исполнения обязательств 2-й части.

Стоит отметить и то, что риски при совершении данных операций застрахованы для продавца и покупателя ценных бумаг. Продающая сторона получает деньги, которыми может распоряжаться на свое усмотрение. Даже при нежелании возврата актива покупающей стороной продавец потеряет только активы, но не денежные средства.

Если же говорить о покупающей стороне, то она рискует деньгами, которые были выданы в виде займа под обеспечение акциями или облигациями. Риски его тоже минимизированы, поскольку, если деньги не возвращаются к нему, у него остается актив, который, обычно, стоит больше, чем деньги, выданные им в виде займа.

Управление рисками

Есть утвержденные еще до заключения сделки механизмы, помогающие продавцу и покупателю в принятии дополнительных условий. Ими являются дисконт и компенсационные взносы.

Дисконтирование

Дисконт представляет собой превышение рыночной цены активов над суммой денежных средств, которые выдаются в процессе операции РЕПО. Фактически это можно назвать соотношением, оптимальным для продающей и покупающей сторон при совершении операции. Если первоначально величина дисконта очень большая, риски покупающей стороны заметно уменьшаются, но при этом не нивелируются. Это связано с тем, что рыночная цена может упасть ниже дисконта.

Есть и случаи, когда дисконт первоначально меньше величины выдаваемых денежных средств. В данном случае имеет место страхование рисков получателя займа, то есть продающей стороны.

Как рассчитать сумму дисконта? Данный показатель определяется индивидуально, в зависимости от ситуации, от ликвидности и рыночной цены актива. На дисконт могут повлиять и события, происходящие на рынке ценных бумаг, а также сроки исполнения операции, благонадежность продавца и покупателя. Чтобы уменьшить риски, лучше осуществлять их лишь тогда, когда актив имеет необходимую ликвидность.

Дисконт может быть наименьшим также, если в виде обеспечения предоставляются активы, которые включены в состав «Голубых фишек». Если говорить о ценных бумагах, имеющих пониженную ликвидность, дисконт в этом случае может быть намного выше, и даже составлять более 50 %. Дисконт может меняться из-за разных условий и событий, происходящих на рынке. Таким образом, за счет увеличенного срока сделки РЕПО увеличиваются риски продавца или покупателя.

Компенсационные взносы

Для сокращения указанных рисков до минимума предназначены компенсационные взносы, которые предусматривают компенсацию рисков одной из сторон другой путем перечисления определенного взноса. Например, при увеличении рыночной стоимости акций или облигаций продающая сторона может рассчитывать на денежную компенсацию либо потребовать вернуть часть активов.

При уменьшении стоимости актива покупающая сторона имеет право требовать больше акций (облигаций), чтобы вернуть часть денежных средств или для кредитного обеспечения. Немаловажно учесть, что при неисполнении обязательств продавцом или покупателем, касающихся компенсационных взносов, операция совершается в последующий торговый день. Компенсационные взносы в сделках РЕПО приобрели большую актуальность после определенных событий, произошедших в 2008 году, когда участники торговли не могли исполнять собственные обязательства.

Вконтакте

Google+

Обратный РЕПО

Что такое обратный РЕПО

Соглашение обратного репо или «обратное репо» — это покупка ценных бумаг с соглашением продать их по более высокой цене в определенную дату в будущем. Для стороны, продающей ценную бумагу (и согласившейся выкупить ее в будущем), это соглашение о обратной покупке (RP) или репо; для стороны, находящейся на другой стороне сделки (покупающей ценную бумагу и согласной продать ее в будущем), это соглашение обратного репо (RRP) или обратное репо.

Репо классифицируются как инструмент денежного рынка и обычно используются для привлечения краткосрочного капитала.

Соглашение об обратном РЕПО

Как работают соглашения обратного РЕПО

Соглашения обратного репо (RRP) являются концом соглашения об обратной покупке для покупателя. Эти финансовые инструменты также называются обеспеченными займами, займами на покупку / продажу и займами на продажу / выкуп.

Обратное РЕПО обычно используется такими предприятиями, как кредитные учреждения или инвесторы, для ссуды краткосрочного капитала другим предприятиям во время проблем с денежным потоком.По сути, кредитор покупает коммерческий актив, оборудование или даже акции компании продавца и в установленное время в будущем продает актив обратно по более высокой цене. Более высокая цена представляет собой интерес для покупателя за ссуду денег продавцу на время сделки. Актив, приобретенный покупателем, выступает в качестве залога против любого риска неисполнения обязательств со стороны продавца. Краткосрочные RRP несут меньшие риски залога, чем долгосрочные RRP, поскольку в долгосрочной перспективе активы, удерживаемые в качестве обеспечения, часто могут обесцениваться, вызывая риск обеспечения для покупателя RRP.

В макро-примере РРП Федеральный резервный банк (ФРС) использует РЕПО и РРП для обеспечения стабильности на кредитных рынках посредством операций на открытом рынке (OMO). Сделка RRP используется ФРС реже, чем репо, поскольку репо помещает деньги в банковскую систему, когда она короткая, тогда как RRP заимствует деньги у системы, когда имеется слишком большая ликвидность. ФРС проводит РРП для поддержания долгосрочной денежно-кредитной политики и обеспечения уровня ликвидности капитала на рынке.

Ключевые выводы

- Обратное репо — это краткосрочное соглашение о покупке ценных бумаг с целью их продажи по несколько более высокой цене.

- Репо и обратное репо используются для краткосрочного заимствования и кредитования, часто овернайт.

- Центральные банки используют обратное РЕПО для увеличения денежной массы посредством операций на открытом рынке

Трехсторонняя РРЦ

Часть бизнеса операций репо и RRP растет, поскольку сторонние операторы по управлению обеспечением предоставляют услуги по разработке RRP от имени инвесторов и предоставляют быстрое финансирование нуждающимся предприятиям.

Поскольку качественное обеспечение иногда бывает трудно найти, предприятия используют эти активы как качественный способ финансирования расширения и приобретения оборудования за счет использования трехстороннего РЕПО, что открывает перед инвесторами возможности RRP. Этот раздел отрасли известен как оптимизация и эффективность управления обеспечением.

Компоненты RRP

RRP отличается от обратной покупки / продажи простым, но понятным образом. Соглашения о покупке / обратной продаже юридически документируют каждую транзакцию отдельно, обеспечивая четкое разделение каждой транзакции.Таким образом, каждая транзакция по закону может существовать сама по себе, без принуждения другой транзакции. RRP, с другой стороны, юридически оформляют каждую фазу соглашения в рамках одного и того же контракта и обеспечивают доступность и право на каждую фазу соглашения. Наконец, в RRP, хотя обеспечение по существу покупается, обычно залог никогда не меняет физическое местонахождение или фактическое владение. Если продавец не выполнит своих обязательств перед покупателем, необходимо будет физически передать обеспечение.

Что такое рынок репо и почему он важен?

Рынок репо или «репо» — это малоизвестная, но важная часть финансовой системы, которая в последнее время привлекает все большее внимание. В среднем каждый день осуществляется торговля по соглашениям РЕПО на сумму от 2 до 4 триллионов долларов США — обеспеченным краткосрочным кредитам. Но как на самом деле работает рынок РЕПО и что с ним происходит?

Перво-наперво: что такое рынок репо?Договор обратного выкупа (репо) представляет собой краткосрочную обеспеченную ссуду: одна сторона продает ценные бумаги другой и соглашается выкупить эти ценные бумаги позже по более высокой цене.Ценные бумаги служат залогом. Разница между начальной ценой ценных бумаг и ценой их обратной покупки — это процент, выплачиваемый по ссуде, известный как ставка репо.

Соглашение обратного репо (обратное репо) является зеркалом операции репо. При обратном репо одна сторона покупает ценные бумаги и соглашается продать их обратно с получением положительного дохода в более поздний срок, часто уже на следующий день. Большинство репозиториев совершаются в одночасье, хотя могут быть и дольше.

Рынок репо важен как минимум по двум причинам:

- Рынок репо позволяет финансовым учреждениям, владеющим партиями ценных бумаг (например,грамм. банки, брокеры-дилеры, хедж-фонды) дешево занимать и позволяет сторонам с большим количеством свободных денежных средств (например, паевые инвестиционные фонды денежного рынка) получать небольшую прибыль от этих денежных средств без особого риска, поскольку ценные бумаги, часто ценные бумаги Казначейства США, служат в качестве обеспечения . Финансовые учреждения не хотят держать наличные деньги, потому что это дорого — они не приносят процентов. Например, хедж-фонды владеют большим количеством активов, но могут нуждаться в деньгах для финансирования повседневных сделок, поэтому они занимают у фондов денежного рынка много наличных денег, которые могут приносить доход без особого риска.

- Федеральная резервная система использует репо и обратное репо для проведения денежно-кредитной политики. Когда ФРС покупает ценные бумаги у продавца, который соглашается выкупить их, он вбрасывает резервы в финансовую систему. И наоборот, когда ФРС продает ценные бумаги с соглашением об обратной покупке, она истощает резервы из системы. После кризиса операции обратного РЕПО приобрели новое значение в качестве инструмента денежно-кредитной политики. Резервы — это сумма наличных денег, которые хранятся в банках — либо валюта в их хранилищах, либо на депозите в ФРС.ФРС устанавливает минимальный уровень резервов; все, что превышает минимум, называется «избыточными резервами». Банки могут и часто предоставляют избыточные резервы на рынке репо.

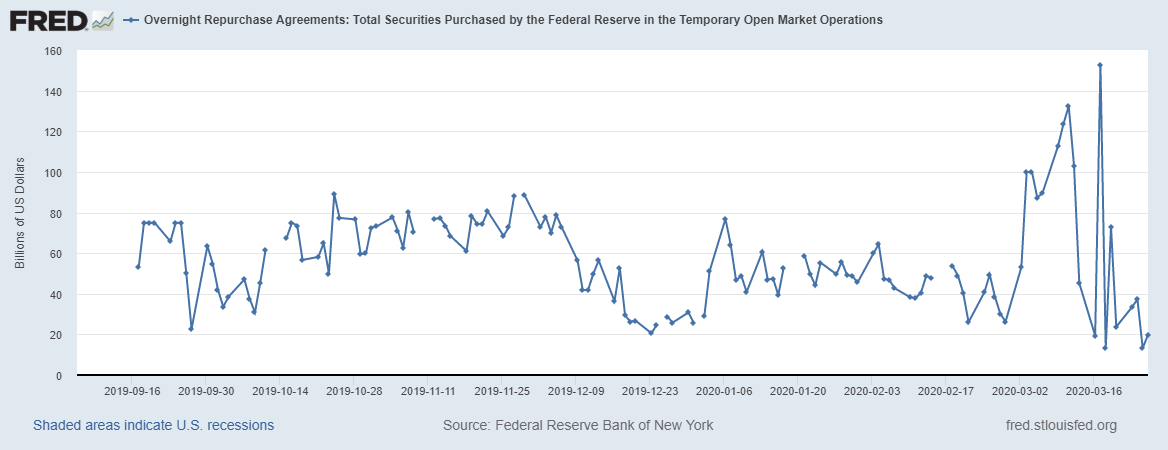

Ставка репо резко выросла в середине сентября 2019 года, достигнув 10 процентов в течение дня, и даже тогда финансовые учреждения с избыточными денежными средствами отказывались предоставлять ссуды. Этот скачок был необычным, потому что ставка репо обычно соответствует базовой ставке Федеральной резервной системы по федеральным фондам, по которой банки ссужают резервы друг другу на ночь.Целевая ставка ФРС по ставке по федеральным фондам в то время составляла от 2 до 2,25 процента; волатильность на рынке репо привела к тому, что эффективная ставка по федеральным фондам превысила целевой диапазон и составила 2,30 процента.

В середине сентября 2019 года совпали два события, которые привели к увеличению спроса на денежные средства: должны были выплачиваться ежеквартальные корпоративные налоги, и это была дата расчетов по ранее выставленным на аукцион казначейским ценным бумагам. Это привело к крупному переводу резервов с финансового рынка в пользу правительства, что привело к несоответствию спроса и предложения на резервы.Но эти два ожидаемых события не полностью объясняют волатильность на рынке репо.

До мирового финансового кризиса ФРС действовала в рамках так называемых «дефицитных резервов». Банки пытались удерживать минимальную сумму резервов, занимая на рынке федеральных фондов, когда они были немного короткими, и предоставляли ссуды, когда у них было немного больше. ФРС нацелилась на процентную ставку на этом рынке и добавила или истощила резервы, когда хотела изменить процентные ставки по федеральным фондам.

В период с 2008 по 2014 год ФРС проводила количественное смягчение (QE) для стимулирования экономики. ФРС создала резервы для покупки ценных бумаг, резко увеличив свой баланс и объем резервов в банковской системе. В результате докризисная структура больше не работала, поэтому ФРС перешла на схему «достаточных резервов» с новыми инструментами — проценты по избыточным резервам (IOER) и обратное репо овернайт (ONRRP), обе процентные ставки, устанавливаемые ФРС. сам — контролировать свою ключевую краткосрочную процентную ставку.В январе 2019 года Федеральный комитет по открытым рынкам — комитет ФРС по политике — подтвердил, что он «намерен продолжать проводить денежно-кредитную политику в режиме, при котором достаточный запас резервов обеспечивает контроль над уровнем ставки по федеральным фондам и другими краткосрочными платежами. Срочные процентные ставки осуществляются в основном через установление административных ставок Федеральной резервной системы, и при этом активное управление запасами резервов не требуется ». Когда в 2014 году ФРС остановила свою программу покупки активов, предложение избыточных резервов в банковской системе начало сокращаться.Когда в 2017 году ФРС начала сокращать свой баланс, резервы сокращались быстрее.

Но ФРС не знала наверняка минимальный уровень резервов, которые были «достаточными», и исследования за последний год показали, что резервы не будут сокращаться до тех пор, пока они не упадут до уровня менее 1,2 трлн долларов. ФРС явно просчиталась, частично на основании ответов банков на опросы ФРС. Оказалось, что банки хотели (или чувствовали себя вынужденными) иметь больше резервов, чем ожидал ФРС, и не желали ссужать эти резервы на рынке репо, где было много людей с казначейскими облигациями, которые хотели использовать их в качестве обеспечения для денежных средств.Поскольку спрос превысил предложение, ставка РЕПО резко выросла.

Что делает Федеральная резервная система и почему она это делает?Должностные лица ФРС пришли к выводу, что дисфункция на рынках очень краткосрочного кредитования могла быть вызвана чрезмерным сокращением его баланса, и в ответ объявили о планах покупать краткосрочные казначейские ценные бумаги на сумму около 60 миллиардов долларов в месяц в течение как минимум шести месяцев. , существенно увеличивая запасы резервов в системе. ФРС сделала все возможное, чтобы сказать, что это не очередной раунд количественного смягчения (QE).Однако некоторые на финансовых рынках настроены скептически, потому что количественное смягчение облегчило денежно-кредитную политику, расширив баланс, и новые покупки имеют такой же эффект.

Эти покупки отличаются от QE двумя способами:

- QE было разработано, в частности, для снижения долгосрочных процентных ставок, чтобы стимулировать заимствования и экономический рост, а также стимулировать принятие большего количества рисков путем привлечения инвесторов к акциям и частным облигациям. На этот раз это не намерение ФРС. Вместо этого он покупает активы с единственной целью вливания ликвидности в банковскую систему.

- QE может иметь мощный сигнальный эффект, подкрепляющий слова ФРС. Покупая долгосрочные активы, ФРС помогла убедить инвесторов в том, что имела в виду то, что говорила о сохранении ставок на более низком уровне в течение более длительного времени, чем могло бы быть в противном случае (здесь, здесь, здесь и здесь). В ответ на нарушение репо ФРС не сообщает никаких сообщений о том, куда она ожидает изменить процентные ставки.

ФРС также проводит ежедневные и долгосрочные операции репо. Учитывая, что краткосрочные процентные ставки тесно связаны, волатильность на рынке репо может легко сказаться на ставке по федеральным фондам.ФРС может предпринять прямые действия для удержания ставки по фондам в целевом диапазоне, предлагая свои собственные сделки репо по целевой ставке ФРС. Когда ФРС впервые вмешалась в сентябре 2019 года, она предлагала не менее 75 миллиардов долларов в виде ежедневных операций репо и 35 миллиардов долларов в рамках долгосрочных операций репо два раза в неделю. Впоследствии он увеличил размер ежедневного кредитования до 120 миллиардов долларов и снизил долгосрочное кредитование. Но ФРС дала понять, что хочет свернуть интервенцию: вице-председатель Федеральной резервной системы Ричард Кларида сказал: «Возможно, в этом году целесообразно постепенно отказаться от операций активного репо», поскольку ФРС увеличивает количество денег в системе. через покупку казначейских векселей.

Что еще рассматривает ФРС?ФРС рассматривает возможность создания механизма постоянного репо, постоянного предложения о предоставлении заемщикам репо определенной суммы в ссуду каждый день. Это установило бы эффективный потолок для краткосрочных процентных ставок; ни один банк не возьмет взаймы более высокую ставку, чем та, которую они могут получить напрямую от ФРС. Новый механизм «вероятно, обеспечит существенную гарантию контроля над ставкой по федеральным фондам», — заявили чиновникам сотрудники ФРС, тогда как временные операции предложат менее точный контроль над краткосрочными ставками.

Тем не менее, немногие наблюдатели ожидают, что ФРС скоро запустит такой объект. Некоторые фундаментальные вопросы еще не решены, в том числе ставка, по которой ФРС будет предоставлять ссуды, какие фирмы (помимо банков и первичных дилеров) будут иметь право участвовать, и может ли использование механизма стигматизироваться.

Как растущий дефицит федерального бюджета повлиял на напряженность на рынке репо?Когда правительство испытывает дефицит бюджета, оно заимствует средства путем выпуска казначейских ценных бумаг.Дополнительный долг оставляет первичным дилерам — посредникам с Уолл-стрит, которые покупают ценные бумаги у государства и продают их инвесторам — все больше залогов для использования на рынке репо.

Как сказал бывший губернатор ФРС Даниэль Тарулло на мероприятии в Центре Хатчинса:

«Поскольку дефицит бюджета увеличился примерно на 50 процентов за последние два года, предложение новых казначейских облигаций, которые должны быть погашены долговыми рынками, чрезвычайно выросло. Поскольку этот увеличенный дефицит не является результатом антициклической политики, можно ожидать сохранения высокого предложения казначейских облигаций при отсутствии значительных изменений в налогово-бюджетной политике.Кроме того, изменился маржинальный покупатель увеличившегося предложения Treasuries. До последних двух лет ФРС покупала казначейские облигации в рамках своей денежно-кредитной политики QE. А до налоговых изменений 2017 года транснациональные корпорации США с крупными оффшорными денежными средствами также были крупными покупателями казначейских облигаций. Однако сегодня маржинальный покупатель — это первичный дилер. Этот сдвиг означает, что эти покупки, вероятно, необходимо будет профинансировать, по крайней мере, до тех пор, пока инвесторы не приобретут казначейские облигации, а, возможно, и дольше.Неудивительно, что объем операций репо, обеспеченных казначейством, существенно увеличился за последние полтора года. В совокупности эти события предполагают, что переваривание увеличившегося предложения казначейских облигаций будет постоянной проблемой с потенциальными последствиями как для баланса ФРС, так и для регуляторной политики ».

Кроме того, после кризиса Казначейство хранит средства на Общем счете Казначейства (TGA) в Федеральной резервной системе, а не в частных банках. В результате, когда Казначейство получает платежи, например, от корпоративных налогов, оно истощает резервы из банковской системы.С 2015 года показатель TGA стал более волатильным, что отражает решение Казначейства хранить только достаточно денежных средств, чтобы покрыть отток средств в течение одной недели. Это затруднило ФРС оценку спроса на резервы.

Способствуют ли какие-либо финансовые ограничения проблемам на рынке репо?Короткий ответ — да, но есть существенные разногласия по поводу того, насколько велик этот фактор. Банки и их лоббисты склонны утверждать, что нормативные акты были более серьезной причиной проблем, чем политики, которые вводят новые правила в действие после глобального финансового кризиса 2007-2009 годов.Цель правил заключалась в том, чтобы у банков был достаточный капитал и ликвидные активы, которые можно было бы быстро продать в случае возникновения проблем. Эти правила могли побудить банки удерживать резервы вместо того, чтобы ссужать их на рынке репо в обмен на казначейские ценные бумаги.

Среди возможностей:

Глобальная надбавка к SIFI. В конце каждого года международные регулирующие органы измеряют факторы, составляющие системный балл для глобального системно значимого банка (G-SIB), который, в свою очередь, определяет надбавку к капиталу G-SIB, дополнительный капитал, необходимый сверх того, что требуется другим банкам. требуются для удержания.Наличие большого количества резервов не приведет к тому, что банк превысит порог, который приведет к повышению надбавки; предоставление этих резервов под казначейские облигации на рынке репо возможно. Увеличение системного балла, которое переводит банк в следующий более высокий сегмент, приведет к увеличению надбавки к капиталу на 50 базисных пунктов. Таким образом, банки, которые находятся в верхней части корзины, могут не захотеть прыгать на рынок репо, даже если процентные ставки привлекательны.

Коэффициент покрытия ликвидности (LCR) и внутренние стресс-тесты банка. LCR требует, чтобы банки держали достаточно ликвидных активов для обеспечения краткосрочных долгосрочных обязательств. Некоторые наблюдатели указали на то, что LCR ведет к увеличению спроса на резервы. Но бывшие и нынешние регуляторы указывают, что LCR, вероятно, не способствовала волатильности рынка репо, поскольку казначейские ценные бумаги и резервы рассматриваются одинаково для определения высококачественных ликвидных активов в регулировании.

Однако на мероприятии в Центре Хатчинса Тарулло отметил, что резервы и казначейские обязательства «не рассматриваются как взаимозаменяемые при планировании санации или при выполнении стресс-тестов ликвидности.«В рамках посткризисной системы банки должны проводить свои собственные внутренние стресс-тесты ликвидности, Комплексный анализ и обзор ликвидности (CLAR), которые подлежат проверке надзорными органами. Банки отдают предпочтение резервам казначейским облигациям, потому что резервы могут покрывать значительные внутридневные обязательства, а казначейские облигации не могут. Банки также говорят, что органы государственного надзора иногда предпочитают, чтобы банки держали резервы, а не казначейские облигации, ставя под сомнение предположения, которые делает банк, когда они говорят, что могут быстро продать казначейские облигации без большого дисконта в момент стресса.

Планирование восстановления и разрешения проблем. Посткризисные правила требуют, чтобы банки подготовили планы восстановления и урегулирования несостоятельности или завещания, чтобы описать стратегию институтов для упорядоченного урегулирования в случае их неудачи. Как и в случае с LCR, правила рассматривают резервы и казначейские обязательства как идентичные для удовлетворения потребностей в ликвидности. Но, как и в случае с LCR, банки считают, что государственные регулирующие органы предпочитают, чтобы банки держали резервы, потому что они не смогут беспрепятственно ликвидировать значительную позицию казначейства, чтобы поддерживать работу важнейших функций во время восстановления или урегулирования несостоятельности.

Джейми Даймон, председатель и главный исполнительный директор J.P. Morgan Chase, указывает на эти ограничения как на проблему. Во время телефонного разговора с аналитиками в октябре 2019 года он сказал: «Мы считаем, что [C] ash требуется при стресс-тестировании санации, восстановления и ликвидности. И поэтому мы не могли повторно разместить его на рынке репо, что мы были бы счастливы сделать. И я думаю, что регулирующие органы должны решить, что они хотят перекалибровать вид ликвидности, который они ожидают от нас на этом счете ».

Председатель Федеральной резервной системы Джером Пауэлл и президент ФРС Нью-Йорка Джон Уильямс в письме к респ.Патрик МакГенри (R-NC) сказал, что ФРС продолжит анализировать широкий спектр факторов, включая ожидания надзорных органов в отношении внутренних стресс-тестов ликвидности. Они отметили, что фирмы, не подпадающие под действие банковского регулирования, такие как фонды денежного рынка, спонсируемые государством предприятия и пенсионные фонды, также, похоже, неохотно вмешивались, когда ставки репо резко выросли в середине сентября, предполагая, что факторы, помимо банковского регулирования, могут быть важный.

После вспышки COVID-19 ФРС значительно расширила объем своих репо-операций, чтобы направить наличные на денежные рынки.Механизм ФРС предоставляет денежные средства первичным дилерам в обмен на казначейские и другие ценные бумаги, обеспеченные государством. До того, как на рынке разразилась суматоха из-за коронавируса, ФРС предлагала 100 миллиардов долларов по однодневному репо и 20 миллиардов долларов по двухнедельному репо. 9 марта он увеличил объем операций, предложив 175 миллиардов долларов в форме овернайт и 45 миллиардов долларов в виде двухнедельного репо. Затем, 12 марта, ФРС объявила о масштабном расширении. Сейчас он еженедельно предлагает репо на гораздо более длительные сроки: 500 миллиардов долларов на одномесячный репо и 500 миллиардов долларов на три месяца.17 марта, по крайней мере, на какое-то время, он также значительно увеличил предложение репо овернайт. ФРС заявила, что эти операции с ликвидностью были направлены на «устранение крайне необычных сбоев на рынках финансирования казначейства, связанных со вспышкой коронавируса». Короче говоря, ФРС теперь готова ссудить рынкам то, что по сути является неограниченной суммой денег, и спрос упал намного ниже предложенных сумм.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, в том числе о передовых методах, которые делают загрузку данных более эффективной, и о SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.47fd733e.1629826527.2c0a1511

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Шаблон соглашения о выкупеакций (США)

Информация о договоре обратного выкупа акций

Альтернативные имена:

Договор обратного выкупа акций также известен как:

- Договор обратного выкупа акций

- Соглашение о выкупе акций

- Выкуп акций компании

- Договор обратной покупки

Что такое договор обратного выкупа акций?

Соглашение о выкупе акций — это договор между корпорацией и одним или несколькими ее акционерами, по которому корпорация может выкупить часть своих обыкновенных акций.В документе указаны вовлеченные стороны и указана общая стоимость пакета акций, способ оплаты и дата сделки. Контракт также включает заверения и гарантии от имени обеих сторон в отношении того, что каждая из них юридически способна завершить сделку.

Другими словами, корпорация продает свои рыночные ценные бумаги, такие как акции или облигации, акционеру. В рамках сделки корпорация соглашается выкупить рыночные ценные бумаги позднее.

Как работает обратный выкуп акций?

Корпорации в США могут выбрать один из пяти основных методов обратной покупки акций или акций, в том числе:

- Открытый рынок : На открытом рынке, также известном как фондовая биржа, компания просто объявляет о программе обратного выкупа, а затем выручка от выкупа акций.

- Частные переговоры : В ходе частных переговоров выкуп акций оговаривается между компанией и отдельным акционером.

- Право обратной покупки «пут» : Права обратной покупки — это опцион на акции, предоставляемый корпорацией своим акционерам, который позволяет этим акционерам продать свои акции обратно корпорации по фиксированной цене в течение фиксированного периода времени.

- Самотендное предложение : Самостоятельный обратный выкуп — это предложение компании выкупить свои акции по цене, превышающей текущую рыночную стоимость.

- Обратная покупка на голландском аукционе : Обратная покупка на голландском аукционе позволяет корпорации указать диапазон цен, в котором их акции будут в конечном итоге приобретены.Акционеры могут выставить на торги свои акции по любой цене в пределах диапазона.

Зачем компании выкупать собственные акции?

Корпорация или бизнес выкупает свои акции на рынке, потому что руководство компании считает, что акции, находящиеся в настоящее время на рынке, недооценены. Выкупив часть акций, компания может увеличить стоимость оставшихся акций.

Выкуп акций может использоваться как альтернатива или в дополнение к выплате дивидендов в качестве средства передачи прибыли компании акционерам.После выкупа акций, поскольку теперь остается меньше акций, прибыль на акцию по этим акциям увеличится.

Связанные документы:

Что такое репо? Разъяснение соглашений об обратной покупке

Ищете что-то конкретное? Переходите по этим ссылкам:

Что такое репо?

Репо означает соглашение об обратной покупке, которое является разновидностью краткосрочного обмена с фиксированной доходностью. При репо одна сторона продает актив (обычно ценную бумагу) другой стороне по установленной цене при условии, что они выкупят его обратно по другой, немного более высокой цене в будущем.

Разница между ценой, уплаченной покупателем в начале репо, и ценой, полученной в конце, является доходом на инвестиции. Хотя это и не является технически правильным, этот доход известен как неявная процентная ставка или ставка репо. Поскольку соглашения репо часто заключаются только на следующий день, ставка репо по сути является заменой стандартной ставки овернайт.

Примеры соглашений об обратной покупке часто включают использование государственных облигаций, таких как казначейские облигации США или государственные облигации Германии, в качестве обеспечения.

Несмотря на то, что покупатель владеет ценной бумагой, он временно владеет активом, но по условиям репо ему, скорее всего, не будет разрешено продавать его или использовать в спекулятивных целях. Но если в будущем продавец не сможет выкупить свою ценную бумагу, покупатель имеет право продать актив.

Сравнение договоров репо и обратного репо

Термины репо и обратное репо описывают одну и ту же операцию только с точки зрения двух разных сторон.Для стороны, продающей ценную бумагу и согласившейся выкупить ее в будущем, это репо. А для покупателя, который покупает ценную бумагу и соглашается продать в будущем, это обратное репо.

Что такое рынок репо?

Рынок репо — это торговая площадка для обеспеченных кредитов. Он классифицируется как денежный рынок. В среднем каждый день заключаются сделки РЕПО на сумму более 2 триллионов долларов.

Большинство участников на рынке репо — это финансовые учреждения, владеющие ценными бумагами, такие как банки, брокеры и хедж-фонды, а инвесторы репо — это организации, желающие инвестировать свободные денежные средства, такие как паевые инвестиционные фонды.

Какова цель репо?

Основная цель рынка репо — способствовать эффективному функционированию почти всех остальных финансовых рынков путем поддержания ликвидности. В частности, еще несколько целей рынка репо:

- Обеспечение источника краткосрочных ссуд: операции РЕПО позволяют финансовым учреждениям занимать денежные средства, в то же время позволяя сторонам, обладающим свободным капиталом, получать проценты на свои деньги с небольшим риском. Часто крупные финансовые учреждения не хранят много денежных средств в резерве, поскольку они не приносят им процентов, поэтому вместо этого они занимают деньги на рынке репо для финансирования деятельности

- Содействие операциям денежно-кредитной политики центрального банка: рынок репо позволяет центральным банкам проводить денежно-кредитную политику, покупая ценные бумаги — это увеличивает резервы и ликвидность на финансовых рынках

- Хеджирование и ценообразование производных финансовых инструментов: рынок репо финансирует длинные позиции по ценным бумагам и охватывает короткие сделки, которые имеют жизненно важное значение для хеджирования и ценообразования производных инструментов.Ликвидный рынок репо жизненно важен для ликвидности в других странах. Там, где нет эквивалентного рынка репо, обычно возникает внебиржевой рынок для обеспечения ликвидности.

Готовы начать торговать? Выбирайте из тысяч финансовых рынков с помощью учетной записи FOREX.com.

Каков срок заключения договоров обратного выкупа?

Срок действия соглашения об обратной покупке — это время до истечения срока действия контракта. Большинство контрактов репо заключаются только на ночь, но могут быть созданы различные типы соглашений репо с более длительным или неопределенным сроком действия.

Срок действия репо повлияет на процент, полученный по соглашению.

Срок по сравнению с договорами открытого репо

Разница между срочным договором и договором открытого репо заключается в промежутке времени между заключением контракта и повторным выкупом ценной бумаги.

У большинства РЕПО будут установленные сроки погашения; они называются срочными соглашениями. Когда кредитор вступает во владение ценными бумагами, он будет знать точную дату закрытия, что означает, что они могут рассчитать, сколько процентов будет им выплачено.Срочные репо имеют фиксированную доходность.

Репо без даты выкупа называются открытыми соглашениями. Они работают примерно так же, за исключением того, что у них нет срока погашения, поэтому контракт может быть расторгнут только одной стороной, уведомившей другую сторону. Если уведомление не поступает, контракт просто переносится на следующий день. Проценты не фиксируются, а согласовываются и выплачиваются ежемесячно.

Какие бывают типы репо?

Существует множество различных типов репо в зависимости от базового обеспечения и условий контракта.Вот некоторые из наиболее известных типов репозиториев:

- Трехстороннее РЕПО: третья сторона выступает в качестве посредника между кредитором и заемщиком — обычно это брокер. Обеспечение остается у третьей стороны, а кредитор получает замену. Это самая распространенная репо

- Репо с акциями: обеспечение репо — акции компании. Эти операции репо более рискованны, поскольку стоимость акций может упасть на .

- Репо с кредитованием ценных бумаг: это короткая сделка с ценными бумагами.Инвестор берет ценную бумагу в долг, и когда сделка завершается, она передается кредитору