Статья 158 Гражданского кодекса РФ. Действующая редакция на 2021 год, комментарии и судебная практика

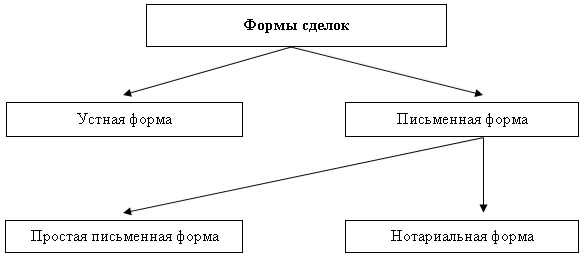

1. Сделки совершаются устно или в письменной форме (простой или нотариальной).

2. Сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

3. Молчание признается выражением воли совершить сделку в случаях, предусмотренных законом или соглашением сторон.

Комментарий к ст. 158 ГК РФ

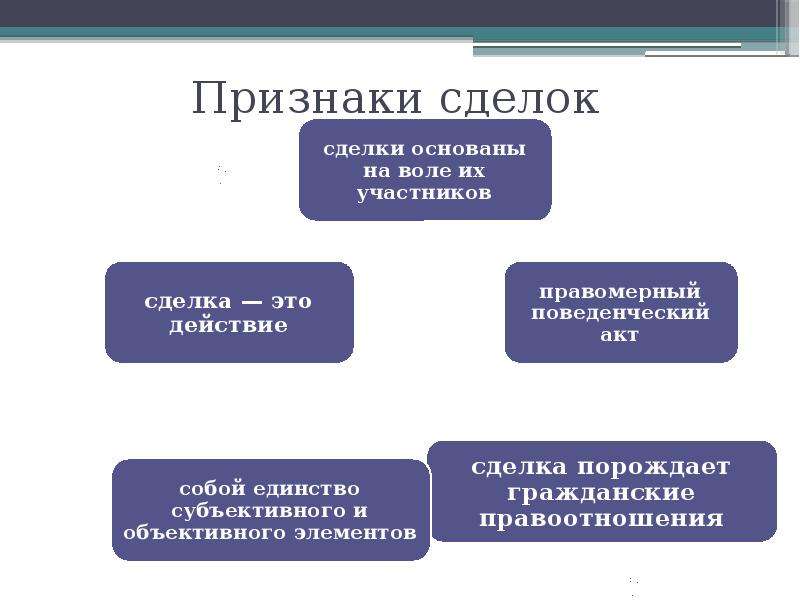

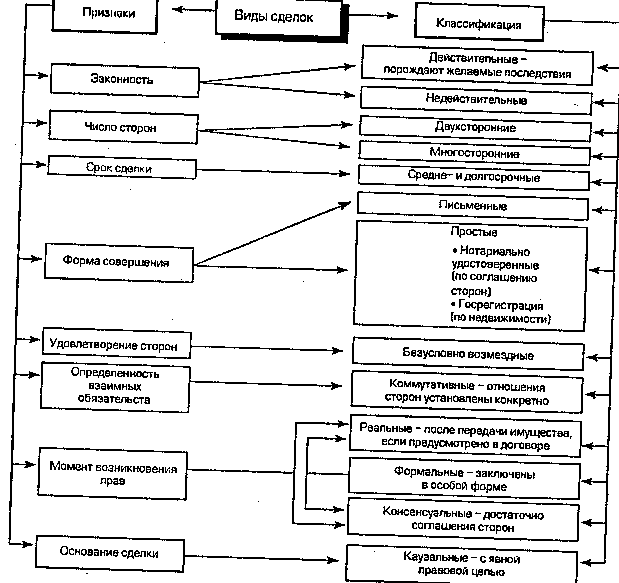

1. Комментируемая статья является первой в ряду статей рассматриваемого параграфа, посвященных форме сделок (ст. ст. 158 — 165). Статья не раскрывает, что же является формой сделки, а лишь указывает на то, что сделки могут совершаться устно или в письменной форме (простой или нотариальной). Помимо этого, сделки могут заключаться путем конклюдентных действий или посредством молчания.

В доктрине гражданского права под формой сделки обычно понимают способ выражения вовне и закрепления внутренней воли лица, направленной на достижение тех или иных правовых последствий.

2. Устная форма сделки — это выражение воли одного лица (для односторонних сделок) или согласование воли нескольких лиц (для договоров) на словах, в вербальной форме как при непосредственном общении, так и в разговоре по телефону или при ином способе обмена информацией без ее фиксации на каком-либо материальном носителе.

Случаи, когда сделка может быть совершена в устной форме, указаны в ст. 159 ГК.

3. Под письменной формой сделки понимается такое волеизъявление, которое зафиксировано на бумаге или ином материальном носителе. Письменная форма сделки бывает двух видов — простой и нотариальной. Общие требования к письменной форме сделки закреплены в ст. 160 ГК, а более детальные — в ст. ст. 161 — 162 ГК применительно к сделкам, совершаемым в простой письменной форме, и в ст. ст.

4. Конклюдентные действия — это поведение лица, которое ясно выражает его намерение на совершение сделки. Однако заключать сделки таким способом допускается лишь тогда, когда это либо прямо предусмотрено законом (см., например, п. 2 ст. 1153 ГК), либо сделка может быть совершена в устной форме.

5. Молчание как способ выражения волеизъявления, вопреки расхожему выражению о том, что «молчание — знак согласия», в гражданском праве, напротив, означает по общему правилу отказ лица от совершения сделки. Лишь в случаях, прямо предусмотренных законом или соглашением сторон, молчание признается выражением воли лица на совершение сделки. Примером могут служить п. 2 ст. 621, ст. 999 и др. ГК.

Судебная практика по статье 158 ГК РФ

Определение Верховного Суда РФ от 25.

Разрешая заявленные исковые требования, суды, руководствуясь положениями статей 123.21, 158, 309, 310, 330, 399, 614 Гражданского кодекса Российской Федерации, пунктом 4.1 договора аренды, установив, что арендная плата за пользование имуществом своевременно не вносилась, пришли к выводу о наличии оснований для удовлетворения исковых требований за счет военного комиссариата, а при недостаточности средств — за счет министерства.

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 19.03.2019 N 19-КГ18-49 Пунктом 1 постановления Пленума Верховного Суда Российской Федерации от 25 декабря 2018 г. N 49 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации о заключении и толковании договора» разъяснено, что в силу пункта 3 статьи 154 и пункта 1 статьи 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора.

Соглашение сторон может быть достигнуто путем принятия (акцепта) одной стороной предложения заключить договор (оферты) другой стороны (пункт 2 статьи 432 Гражданского кодекса Российской Федерации), путем совместной разработки и согласования условий договора в переговорах, иным способом, например, договор считается заключенным и в том случае, когда из поведения сторон явствует их воля на заключение договора (пункт 2 статьи 158, пункт 3 статьи 432 Гражданского кодекса Российской Федерации).

Соглашение сторон может быть достигнуто путем принятия (акцепта) одной стороной предложения заключить договор (оферты) другой стороны (пункт 2 статьи 432 Гражданского кодекса Российской Федерации), путем совместной разработки и согласования условий договора в переговорах, иным способом, например, договор считается заключенным и в том случае, когда из поведения сторон явствует их воля на заключение договора (пункт 2 статьи 158, пункт 3 статьи 432 Гражданского кодекса Российской Федерации). Определение Верховного Суда РФ от 05.11.2019 N 303-ЭС19-19704 по делу N А59-5038/2018

Принимая оспариваемые заявителем судебные акты, суды руководствовались нормами главы 7 АПК РФ, положениями статей 158, 162, 779, 781, 1102, 1109 Гражданского кодекса Российской Федерации, и исходили из отсутствия в материалах дела доказательств, свидетельствующих о возникновении на стороне ответчика неосновательного обогащения в заявленном размере.

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 29.

10.2019 N 18-КГ19-97, 2-1791/2017

10.2019 N 18-КГ19-97, 2-1791/2017В соответствии с разъяснениями, содержащимися в пункте 1 постановления Пленума Верховного Суда Российской Федерации от 25 декабря 2018 г. N 49 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации о заключении и толковании договора», в силу пункта 3 статьи 154 и пункта 1 статьи 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. Соглашение сторон может быть достигнуто путем принятия (акцепта) одной стороной предложения заключить договор (оферты) другой стороны (пункт 2 статьи 432 Гражданского кодекса Российской Федерации), путем совместной разработки и согласования условий договора в переговорах, иным способом, например, договор считается заключенным и в том случае, когда из поведения сторон явствует их воля на заключение договора (пункт 2 статьи 158, пункт 3 статьи 432 Гражданского кодекса Российской Федерации).

Определение Верховного Суда РФ от 14.01.2019 N 309-ЭС18-22363 по делу N А76-23492/2017

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 18.02.2019 N 49-КГ18-62

С 1 марта 1996 г. в силу статьи 3 Федерального закона от 26 января 1996 г. N 15-ФЗ «О введении в действие части второй Гражданского кодекса Российской Федерации» раздел III «Обязательственное право» (статьи 33 — 95) Основ гражданского законодательства и раздел III «Обязательственное право» (статьи 158 — 474) Гражданского кодекса РСФСР не применяются.

Определение Верховного Суда РФ от 31.05.2019 N 309-ЭС19-7082 по делу N А60-2469/2018

Принимая обжалуемые судебные акты, суды первой и апелляционной инстанций, руководствуясь положениями статей 158, 160, 168, 434, 438, 452, 609, 651 Гражданского кодекса Российской Федерации (далее — ГК РФ), исследовав и оценив в порядке статьи 71 АПК РФ представленные в дело доказательства, установив, что предприниматель не выражал волю на расторжение договора аренды, в том числе и в необходимой письменной форме, пришли к выводу о правомерности исковых требований.

Определение Верховного Суда РФ от 15.07.2019 N 305-ЭС19-9806 по делу N А41-54150/2018

07.2006 N 135-ФЗ «О защите конкуренции», Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации», Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», установив, что муниципальный контракт на выполнение работ между сторонами не заключался, отметив, что истец не направлял ответчику акты о приемке работ по каждому виду и периоду работ и счетов на их оплату, пришел к выводу об отсутствии оснований для удовлетворения исковых требований.

07.2006 N 135-ФЗ «О защите конкуренции», Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации», Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», установив, что муниципальный контракт на выполнение работ между сторонами не заключался, отметив, что истец не направлял ответчику акты о приемке работ по каждому виду и периоду работ и счетов на их оплату, пришел к выводу об отсутствии оснований для удовлетворения исковых требований. Определение Верховного Суда РФ от 15.08.2019 N 301-ЭС19-12991 по делу N А11-14675/2017

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, установив, что истец перечислил ответчику денежные средства в качестве займа, получение ответчиком денежных средств, пользование ими в спорный период, неисполнение обязательства по возврату суммы займа подтверждено материалами дела, доказательств исполнения обязательства либо безденежности займа ответчик не представил, иск заявлен надлежащим истцом, руководствуясь статьями 158, 160, 382, 384, 395, 420, 432, 434, 452, 807 — 810, 812 Гражданского кодекса Российской Федерации, разъяснениями, данными в пункте 39 постановления Пленума Верховного Суда Российской Федерации от 24.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 19.01.2017 по делу N 305-ЭС16-10612, А41-21804/2014

По мнению заявителя, суды первой и кассационной инстанций при вынесении оспариваемых актов нарушили положения статей 153, 154, 158, 160, 161, 166, 167, 168, 432 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) и признали незаключенную сделку недействительной (ничтожной). Кроме того, судом не установили самого факта наличия спора о праве на акции между истцом и ответчиком.

Определение Верховного Суда РФ от 21.03.2017 N 306-ЭС17-1524 по делу N А55-522/2016

Суды руководствовались статьями 1, 153, 158, 309, 310, 333, 395, 401, 424, 539, 541, 544, 548 Гражданского кодекса Российской Федерации, правовой позицией, изложено в пунктах 73, 75 постановления Пленума Верховного Суда Российской Федерации от 24. 03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 24.07.2012 N 3993/12.

03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 24.07.2012 N 3993/12.

Ст. 158 ГК РФ. Форма сделок

1. Сделки совершаются устно или в письменной форме (простой или нотариальной).

2. Сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

3. Молчание признается выражением воли совершить сделку в случаях, предусмотренных законом или соглашением сторон.

См. все связанные документы >>>

1. Под формой сделки, о которой идет речь в комментируемой статье, понимается способ выражения воли сторон сделки. Воля может быть выражена устно либо письменно, а также проявлена путем совершения конклюдентных действий, а форма сделки, соответственно, подразделяется на письменную (простую и нотариальную) и устную.

Под формой сделки, о которой идет речь в комментируемой статье, понимается способ выражения воли сторон сделки. Воля может быть выражена устно либо письменно, а также проявлена путем совершения конклюдентных действий, а форма сделки, соответственно, подразделяется на письменную (простую и нотариальную) и устную.

При простой письменной форме сделки она заключается путем составления документа, в котором письменно излагается ее содержание. В этом документе должны быть указаны стороны сделки; ими же (или уполномоченными ими лицами) документ должен быть подписан.

Устная форма сделки — это, прежде всего, обмен определенными произносимыми словами, из которых явствует желание совершить сделку.

Она возможна как при непосредственном общении, так и в разговоре по телефону или при ином способе обмена информацией без ее фиксации на каком-либо материальном носителе.

Устная форма сделки допускается лишь тогда, когда это прямо предусмотрено законом.

2. Сделки, для которых законом допускается устная форма совершения, могут быть совершены путем так называемых конклюдентных действий, т. е. поведения лица, из которого явствует его воля совершить сделку. К конклюдентным же действиям стороны прибегают только тогда, когда отсутствует необходимость согласовывать какие-либо условия и закон, а также существо сделки допускают применение такого способа совершения. Примером конклюдентных действий служит приобретение товаров через торговые автоматы.

е. поведения лица, из которого явствует его воля совершить сделку. К конклюдентным же действиям стороны прибегают только тогда, когда отсутствует необходимость согласовывать какие-либо условия и закон, а также существо сделки допускают применение такого способа совершения. Примером конклюдентных действий служит приобретение товаров через торговые автоматы.

К сожалению, законодатель не внес ясности в вопрос о том, является ли сделка, совершенная с помощью конклюдентных действий, самостоятельным видом формы сделок или же это разновидность устной формы сделки. Как известно, на этот счет нет единой точки зрения. В п. 2 ст. 158 ГК воспроизведено ранее существовавшее положение о том, что сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

Кроме того, без внимания остались вопросы, которые возникли в связи с развитием технического прогресса. Так, авторы оставили без внимания вопросы, связанные с такими непоименованными формами сделок, как выражение воли с помощью СМС-сообщений, сделок, совершаемых в сети Интернет без применения электронно-цифровой подписи (когда достаточно только кликнуть мышью компьютера, чтобы выразить волю на совершение сделки).

Наконец, ничего не сказано о выражении воли при помощи языка жестов, используемого в общении слабослышащих людей или людей с ограниченными возможностями речи. Другими словами, ничего не сказано о том, можно ли говорить об особой форме устного волеизъявления.

3. Молчание как способ выражения волеизъявления означает по общему правилу отказ лица от совершения сделки. Однако в случаях, прямо предусмотренных законом или соглашением сторон, молчание признается выражением воли лица на совершение сделки. Примером могут служить п. 2 ст. 621 ГК, ст. 999 ГК, п. 2 ст. 1153 ГК.

Статья 158 ГК РФ с комментариями — Форма сделок

1. Сделки совершаются устно или в письменной форме (простой или нотариальной).

2. Сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

3. Молчание признается выражением воли совершить сделку в случаях, предусмотренных законом или соглашением сторон.

Комментарий к статье 158 Гражданского Кодекса РФ

1. В статье содержатся общие правила о форме сделок и названы допускаемые правом различные способы фиксации волеизъявления субъектов гражданского права, образующие сделку. Таковыми являются наиболее часто применяемые устная и письменная — простая или нотариальная форма (п. 1), конклюдентные действия (п. 2), а также молчание (п. 3).

Соблюдение формы сделки необходимо для признания ее действительной, а также четкой фиксации прав и обязанностей участников сделки, что облегчает ее исполнение и разрешение возможных споров.

2. Правила о форме сделки должны применяться также при ее изменении и прекращении, когда необходимо соблюдение той же формы, которая установлена для основной сделки. Это прямо предусматривается в ряде статей ГК применительно ко многим видам сделок (ст. ст. 389, 391, 573, п. 2 ст. 818, п. 1 ст. 1056), а также в отношении договоров вообще (п. 1 ст. 452).

Однако в силу специального указания закона при изменении состоявшейся сделки иногда допускается иная, более простая форма (п. 2 ст. 592 ГК о выкупе ренты). Использование иной формы сделки может также вытекать из обычаев делового оборота или условий договора (п. 3 ст. 159, п. 1 ст. 452 ГК).

2 ст. 592 ГК о выкупе ренты). Использование иной формы сделки может также вытекать из обычаев делового оборота или условий договора (п. 3 ст. 159, п. 1 ст. 452 ГК).

3. Поведение лица, из которого явствует его воля совершить сделку, именуется в гражданском праве конклюдентным действием и признается согласно п. 2 ст. 158 имеющим правовое значение только в тех случаях, когда сделка может быть совершена в устной форме. Примером конклюдентных действий является приобретение товаров или обмен валюты через автоматы (ст. 498 ГК), символическая передача дара посредством передачи ключей (п. 1 ст. 574 ГК), принятие наследства путем совершения фактических действий (ст. 546 ГК 1964 г.).

Если для сделки предписана письменная форма, совершение конклюдентных действий заменить ее не может и, следовательно, правовых последствий не влечет. Исключение предусмотрено п. 3 ст. 438 ГК для случаев акцепта (см. коммент. к этой статье).

4. Молчание является совершением сделки, когда это прямо предусмотрено законом или соглашением сторон. Например, в силу п. 2 ст. 621 ГК, если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок. Согласно ст. 999 ГК молчание комитента в течение 30 дней считается принятием им отчета комиссионера.

Например, в силу п. 2 ст. 621 ГК, если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок. Согласно ст. 999 ГК молчание комитента в течение 30 дней считается принятием им отчета комиссионера.

Признание молчания сделкой может предусматриваться также другими актами гражданского законодательства. В силу банковских правил незаявление плательщиком возражения против выставленного платежного требования считается его согласием на платеж (так называемый молчаливый акцепт).

Правило п. 3 ст. 158 о правовом значении молчания существенно дополняется п. 2 ст. 438 ГК применительно к акцепту оферты. Согласно этой норме акцепт в форме молчания возможен, если это вытекает также из обычая делового оборота или из прежних деловых отношений сторон.

5. Для совершения устных сделок стороны вправе избрать письменную, в том числе нотариальную форму, а для письменных сделок — предусмотреть необходимость их нотариального удостоверения (п. 2 ст. 163 ГК).

2 ст. 163 ГК).

6. В установленных законом случаях дополнительным элементом фирмы сделки является ее государственная регистрация (см. ст. 164 ГК и коммент. к ней).

Статья 158 ГК РФ. Форма сделок

Статья 158 ГК РФ. Форма сделокАктуально на:

22 сентября 2021 г.

Гражданский кодекс, N 51-ФЗ | ст. 158 ГК РФ

1. Сделки совершаются устно или в письменной форме (простой или нотариальной).

2. Сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

3. Молчание признается выражением воли совершить сделку в случаях, предусмотренных законом или соглашением сторон.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Судебная практика по статье 158 ГК РФ:

- Решение Верховного суда: Определение N 304-ЭС17-5699, Судебная коллегия по экономическим спорам, кассация

Тот факт, что истец не принимал участие в голосовании по вопросу о реорганизации ЗАО «Кузбассавтогазсервис», не может свидетельствовать о его согласии на отчуждение принадлежащего ему имущества (пункт 3 статьи 158 Гражданского кодекса).

Обжалуемое постановление принято в пределах полномочий предусмотренных статьями 286, 287 АПК РФ. С учетом изложенного и руководствуясь статьей 291.6 АПК РФ, суд ОПРЕДЕЛИЛ: отказать в передаче кассационной жалобы общества с ограниченной ответственностью «Кузбассавторитейл» для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации…

Обжалуемое постановление принято в пределах полномочий предусмотренных статьями 286, 287 АПК РФ. С учетом изложенного и руководствуясь статьей 291.6 АПК РФ, суд ОПРЕДЕЛИЛ: отказать в передаче кассационной жалобы общества с ограниченной ответственностью «Кузбассавторитейл» для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации… - Решение Верховного суда: Определение N 305-ЭС16-10612, Судебная коллегия по экономическим спорам, кассация

По мнению заявителя, суды первой и кассационной инстанций при вынесении оспариваемых актов нарушили положения статей 153, 154, 158, 160, 161, 166, 167, 168, 432 Гражданского кодекса Российской Федерации (далее Гражданский кодекс) и признали незаключенную сделку недействительной (ничтожной). Кроме того, судом не установили самого факта наличия спора о праве на акции между истцом и ответчиком.

..

.. - Решение Верховного суда: Определение N 308-ЭС17-4234, Судебная коллегия по экономическим спорам, кассация

Суды, с учетом оценки представленных в материалы дела доказательств по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 158, 307, 309, 310, 421, 432, 433, 458, 459, 506 Гражданского кодекса Российской Федерации, пришли к выводу о надлежащем исполнении предпринимателем своих обязательств перед заявителем по поставке товара, что послужило основанием для отказа в иске…

Изменения документа

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Составить подборку

Анализ текста

Идет загрузка…

Статья 158. Форма сделок. 1. Сделки совершаются устно или в письменной форме (простой или нотариальной).

2. Сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

3. Молчание признается выражением воли совершить сделку в случаях, предусмотренных законом или соглашением сторон.

Комментарий к статье 158

1. Формой сделки принято считать способ выражения воли. Сделки могут совершаться устно (путем словесного выражения воли) и письменно — в простой или нотариально удостоверенной форме. В данной статье дается перечень возможных форм совершения сделок. Требования, предъявляемые к каждой из таких форм, а также особенности их применения для отдельных видов сделок определяются другими нормами ГК, иными законами и подзаконными актами.

Форма сделки, во-первых, служит интересам сторон, совершающих сделку: она должна содействовать выявлению действительной воли лиц, совершающих сделку, обеспечивать соответствие этой воли волеизъявлению и не создавать искусственных, формальных препятствий, затрудняющих совершение сделки. Во-вторых, форма используется в интересах контроля над законностью сделки и защиты публичных (например, фискальных) интересов.

Исходя из этого закон предоставляет сторонам возможности выбора формы сделки. Одна и та же сделка поэтому может совершаться в устной, письменной и даже нотариально удостоверенной форме. Закон лишь устанавливает «низший предел» формы для отдельных видов сделок, исходя из установленной шкалы: устная — письменная — нотариально удостоверенная. Но и в этом случае невыполнение указания закона о «минимальных требованиях» к форме сделки не всегда рассматривается как правонарушение. Закон предоставляет здесь сторонам руководствоваться собственными соображениями (удобства, этичности и др.), возлагая на них риск, связанный с невыполнением требований закона о форме сделки. Так, договор найма жилого помещения должен заключаться в письменной форме (ст. 674 ГК), но устное соглашение (отсутствие документа, подписанного сторонами) не является основанием для выселения.

2. Сделки, для которых законом допускается устная форма совершения, могут быть совершены путем так называемых конклюдентных действий, т.е. поведения лица, из которого явствует его воля совершить сделку. Большая часть сделок совершается устно. К конклюдентным же действиям стороны прибегают только тогда, когда отсутствует необходимость согласовывать какие-либо условия и закон, а также существо сделки допускает применение такого способа совершения. Далеко не каждая сделка розничной купли-продажи может совершаться конклюдентными действиями, хотя почти все они совершаются в устной форме. Примерами такого рода служат приобретение товаров или обмен валюты через торговые автоматы, получение наличных денег в банкоматах (ст. 498 ГК), символическое вручение дара посредством передачи ключей (п. 1 ст. 574 ГК), принятие наследства путем совершения фактических действий (ст. 1153 ГК), приобретение штучного товара у мелких торговцев, торгующих каким-либо одним видом товара с лотков или на рынке и т.д.

В случаях, предусмотренных законом, стороны могут прибегать к определенным конклюдентным действиям при заключении сделки, требующей письменной формы (совершение действий, свидетельствующих о «принятии заказа к исполнению», — п. 3 ст. 438 ГК), либо при пролонгации договора (продолжение пользования арендованным имуществом при истечении договора аренды — ст. 621 ГК).

3. Молчание (отсутствие каких-либо действий) в большинстве случаев не позволяет судить о намерении молчащего совершить сделку. Поэтому оно может приниматься во внимание только в случаях, установленных законом или соглашением сторон. При этом должны быть точно определены условия, при которых молчание может быть расценено как согласие лица совершить сделку. Наиболее характерным примером такого рода служит норма п. 2 ст. 621 ГК: если арендатор продолжает пользоваться имуществом после истечения срока аренды, то молчание арендодателя расценивается законом как согласие на возобновление договора на тех же условиях на неопределенный срок.

Форма сделок — это… Что такое Форма сделок?

(англ. form of deals) — в соответствии с гражданским законодательством РФ сделки совершаются устно или в письменной форме (простой или нотариальной). Сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку. Молчание признается выражением воли совершить сделку в случаях, предусмотренных законом или соглашением сторон. Согласно ст. 159 ГК РФ* сделка, для которой законом или соглашением сторон не установлена письменная (простая или нотариальная) форма, может быть совершена устно. Если иное не установлено соглашением сторон, то устно могут совершаться все сделки, исполняемые при самом их совершении, кроме сделок, для которых установлена нотариальная форма, и сделок, несоблюдение простой письменной формы которых влечет их недействительность. Сделки во исполнение договора, заключенного в письменной форме, могут по соглашению сторон совершаться устно, если это не противоречит закону, иным правовым актам и договору.

Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

Двусторонние (многосторонние) сделки могут совершаться путем составления одного документа, подписанного сторонами (договора), а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном для акцепта п. 3 ст. 438 ГК РФ.

Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать Ф.с. (совершение на бланке определенной формы, скрепление печатью и т.п.), и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной Ф.с, предусмотренные п. 1 ст. 162 ГК РФ.

Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Если гражданин вследствие физического недостатка, болезни или неграмотности не может собственноручно подписаться, то по его просьбе сделку может подписать др. гражданин. Подпись последнего должна быть засвидетельствована нотариусом либо др. должностным лицом, имеющим право совершать такое нотариальное действие, с указанием причин, в силу которых совершающий сделку не мог подписать ее собственноручно. Однако при совершении сделок, указанных в п. 4 ст. 185 ГК РФ, и доверенностей на их совершение подпись того, кто подписывает сделку, может быть удостоверена также организацией, где работает гражданин, который не может собственноручно подписаться, или администрацией стационарного лечебного учреждения, в котором он находится на излечении.

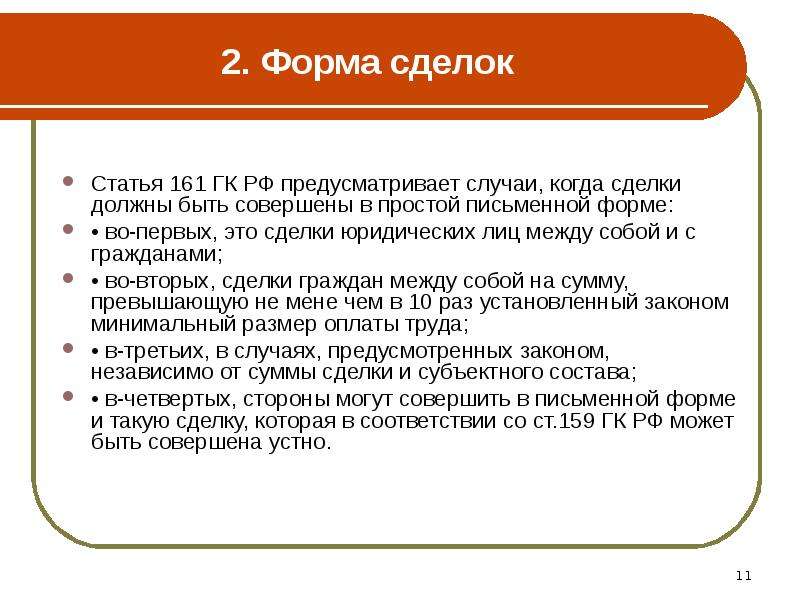

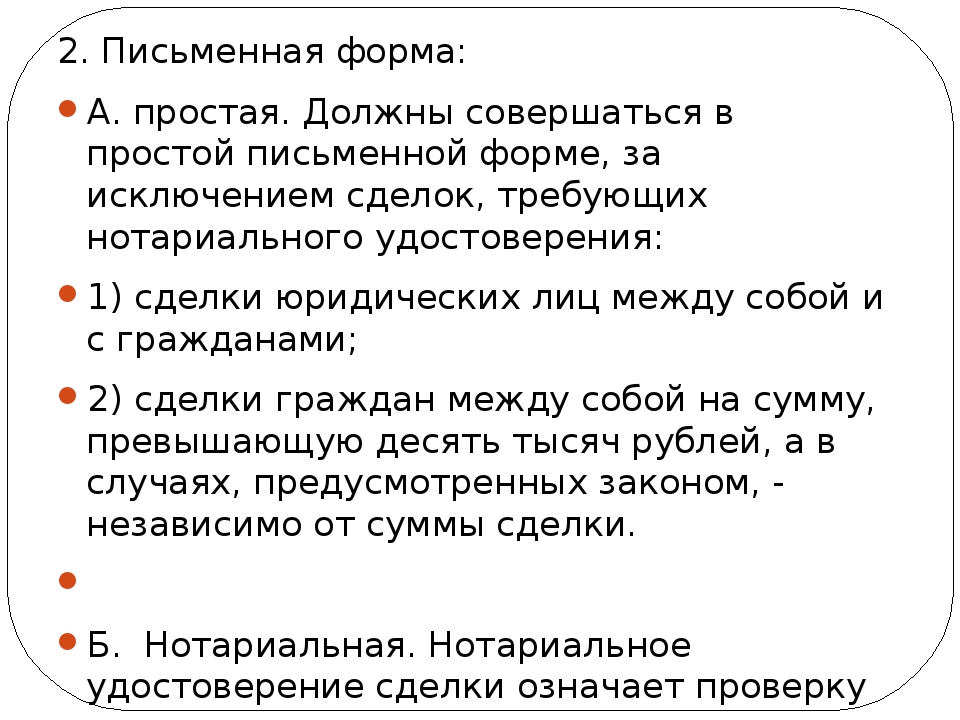

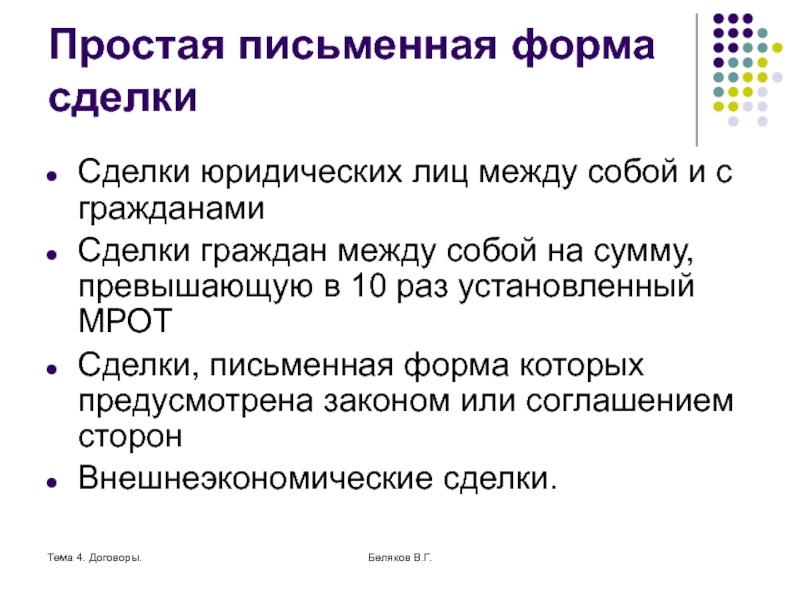

Согласно ст. 161 ГК РФ должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения: а) сделки юридических лиц между собой и с гражданами; б) сделки граждан между собой на сумму, превышающую не менее чем в 10 раз установленный законом минимальный размер оплаты труда, а в случаях, предусмотренных законом, — независимо от суммы сделки. Соблюдение простой письменной формы не требуется для сделок, которые в соответствии со ст. 159 ГК РФ могут быть совершены устно.

Несоблюдение простой письменной Ф.с. лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и др. доказательства. В случаях, прямо указанных в законе или в соглашении сторон, несоблюдение простой письменной Ф.с. влечет ее недействительность. Несоблюдение простой письменной формы внешнеэкономической сделки влечет недействительность сделки.

Нотариальное удостоверение сделки осуществляется путем совершения на документе, соответствующем требованиям ст. 160 ГК РФ, удостоверительной надписи нотариусом или др. должностным лицом, имеющим право совершать такое нотариальное действие. Согласно ст. 163 ГК РФ нотариальное удостоверение сделок обязательно: а) в случаях, указанных в законе; б) в случаях, предусмотренных соглашением сторон, хотя бы по закону для сделок данного вида эта форма не требовалась. Несоблюдение нотариальной формы, а в случаях, установленных законом, — требования о гос-ной регистрации сделки влечет ее недействительность, и такая сделка считается ничтожной (ст. 165 ГК РФ).

Если одна из сторон полностью или частично исполнила сделку, требующую нотариального удостоверения, а др. сторона уклоняется от такого удостоверения, то суд вправе по требованию исполнившей сделку стороны признать сделку действительной. В этом случае последующее нотариальное удостоверение сделки не требуется. Если сделка, требующая гос-ной регистрации, совершена в надлежащей форме, но одна из сторон уклоняется от ее регистрации, то суд вправе по требованию др. стороны вынести решение о регистрации сделки, и тогда сделка регистрируется в соответствии с решением суда. В этих случаях сторона, необоснованно уклоняющаяся от нотариального удостоверения или гос-ной регистрации сделки, должна возместить др. стороне убытки, вызванные задержкой в совершении или регистрации сделки.

Большой юридический словарь. Академик.ру. 2010.

Особенности совершения сделок с участием несовершеннолетних.

Особенности совершения сделок с участием несовершеннолетних.

При совершении сделки по распоряжению недвижимостью с участием несовершеннолетнего возможно возникновение многочисленных трудностей. Поэтому перед заключением договора, участником которого будет несовершеннолетний, необходимо выяснить некоторые особенности таких сделок.

Правовой статус несовершеннолетних определяется семейным, гражданским и жилищным законодательством Российской Федерации. В соответствии с нормами Гражданского кодекса Российской Федерации (далее – ГК РФ) несовершеннолетние подразделяются на две категории – несовершеннолетние, не достигшие 14 лет (малолетние), и несовершеннолетние в возрасте от 14 до 18 лет.

Несовершеннолетние в возрасте от 14 до 18 лет имеют право самостоятельно совершать сделки, однако все их действия должны осуществляться с письменного согласия родителей или других законных представителей. Малолетние граждане подобных прав не имеют, за них сделки совершают родители или другие законные представители.

В качестве лица, правомочного представлять интересы ребенка, может выступать его родитель, усыновитель, опекун или попечитель. Независимо от того, кто из вышеперечисленных лиц будет принимать участие в сделке, он может действовать только с согласия органов опеки и попечительства, которое выдаётся после оценки условий проживания ребёнка в сравнении их с состоянием жилья, предлагаемого несовершеннолетнему взамен. По итогам проверки выдаётся разрешение с указанием условий совершения сделки или, наоборот, отказ в выдаче такого согласия.

При заключении сделок с участием несовершеннолетних возникает вопрос, в какой форме должны совершаться эти сделки – в простой письменной или в нотариальной? «В целях защиты имущественных прав несовершеннолетних законодатель предусмотрел, что сделки, связанные с распоряжением недвижимым имуществом на условиях опеки, а также сделки по отчуждению недвижимого имущества, принадлежащего несовершеннолетнему гражданину, подлежат нотариальному удостоверению» — поясняет начальник Межмуниципального отдела по г. Кировск и г. Апатиты Анна Еремеева.

Однако есть и исключения: с 31 июля 2019 года не подлежат нотариальному удостоверению договоры ипотеки объекта недвижимости всеми участниками долевой собственности, а также договоры об ипотеке долей в праве общей собственности, заключаемые с кредитными организациями. Например, в случае возникновения заёмных отношений с банком, если среди владельцев жилья имеется лицо, не достигшее совершеннолетия, передача недвижимости в залог по договору с соответствующего разрешения органов опеки и попечительства возможна в простой письменной форме.

Для получения более подробной информации вы можете обратиться в Межмуниципальный отдел по г.Кировск и г.Апатиты Управления Росреестра по Мурманской области (г.Кировск, ул. Юбилейная, д. 13, телефон 8 (81531) 4-62-26).

Знакомство с вашей формой 1099-K | Внутренняя налоговая служба

Форма 1099-K «Платежные карты и сетевые транзакции третьих сторон» — это информационная декларация IRS, используемая для сообщения об определенных платежных транзакциях с целью улучшения добровольного соблюдения налоговых требований. Вы должны получить форму 1099-K до 31 января, если в предыдущем календарном году вы получили платежи:

- из транзакций по платежным картам (например, дебетовым, кредитным картам или картам с сохраненной стоимостью) и / или

- при расчетах по транзакциям сторонних платежных сетей сверх минимальных пороговых значений отчетности —

- валовых платежей, превышающих 20 000 долларов США, И

- более 200 таких сделок

Что мне сообщает моя форма 1099-K?

Форма 1099-K включает общую сумму всех отчетных платежных операций.Вы получите форму 1099-K от каждой организации по расчету платежей, от которой вы получили платежи для расчетов по отчетным платежным операциям. Отчетная платежная транзакция определяется как транзакция по платежной карте или транзакция сторонней сети.

- Операция по платежной карте означает любую транзакцию, в которой платежная карта или любой номер счета или другие идентифицирующие данные, связанные с платежной картой, принимаются в качестве оплаты.

- Сетевая транзакция третьей стороны означает любую транзакцию, расчеты по которой осуществляются через стороннюю платежную сеть, но только после того, как общая сумма таких транзакций превысит 20 000 долларов США, а общее количество таких транзакций превысит 200.

Брутто сумма отчетного платежа не включает какие-либо корректировки для кредитов, эквивалентов денежных средств, сумм дисконтирования, комиссий, сумм возмещения или любых других сумм. Сумма каждой транзакции в долларах определяется на дату транзакции.

ПРИМЕЧАНИЕ. Минимальные пороговые значения для отчетности, превышающие 20 000 долларов США и более 200 транзакций, применяются только к платежам, рассчитанным через стороннюю сеть; нет порога для операций с платежными картами.

Что мне делать с этой информацией?

Важно, чтобы ваши бухгалтерские книги и записи отражали ваш коммерческий доход, включая любые суммы, которые могут быть указаны в форме 1099-K. Вы должны сообщать в своей налоговой декларации обо всех доходах, которые вы получаете от своего бизнеса. В большинстве случаев ваш бизнес-доход будет поступать в виде наличных денег, чеков и платежей по дебетовым / кредитным картам. Коммерческий доход обычно называется валовой выручкой по налоговым декларациям. Поэтому вам следует учитывать суммы, указанные в форме 1099-K, наряду со всеми другими полученными суммами, при расчете валовых поступлений для вашей налоговой декларации.

Дополнительно —

- Проверьте записи о квитанции платежной карты и выписки продавца, чтобы убедиться, что сумма в вашей форме 1099-K верна

- Проверьте свои записи, чтобы убедиться, что ваши валовые поступления точны и правильно указаны в декларации о доходах.

- Определите, сообщили ли вы о доходах от всех полученных форм оплаты, включая наличные, чеки и дебетовые, кредитные операции и операции по картам с сохраненной стоимостью.

- Вести документацию, подтверждающую доход и вычеты, которые вы указываете в своей налоговой декларации

Применимо ли какое-либо из этих утверждений к полученным вами формам 1099-K?

- Форма 1099-K вам не принадлежит или является дубликатом

- Неверный идентификационный номер налогоплательщика (ИНН) получателя

- Общая сумма транзакций платежной карты / сторонней сети неверна

- Неверное количество платежных операций

- Код категории продавца (MCC) неправильно описывает ваш бизнес

Если да, примите во внимание следующее:

- Если форма 1099-K не принадлежит вам, обратитесь в организацию по расчетам платежей (PSE), указанную в форме 1099-K, чтобы попытаться определить, почему вы получили документ.Имя и номер телефона должны быть указаны в левой нижней части формы. Если имя и номер PSE не отображаются, свяжитесь с подателем заявки по номеру, указанному в верхнем левом углу формы. Сохраняйте всю переписку с PSE

- Если в форме есть ошибка, запросите исправленную форму 1099-K в PSE. Сохраните копию любой исправленной формы 1099-K, которую вы получите, вместе с вашими записями, а также любую переписку с PSE .

В некоторых случаях общая сумма валового платежа по форме 1099-K может не принадлежать вам.Следующие ниже примеры иллюстрируют такие ситуации и предоставляют информацию, которая может помочь вам определить, как учитывать сумму валовых платежей, указанных в полученной вами форме 1099-K.

- Если вы указываете свой доход от бизнеса по форме 1120, 1120S или 1065 и получаете форму 1099-K на свое имя:

- Если вы указываете свой доход от бизнеса в форме 1120, 1120S или 1065 и получаете форму 1099-K на свое имя как физическое лицо (с указанием номера социального страхования), обратитесь в PSE, указанный в форме 1099-K, чтобы запросить исправленная форма 1099-К с указанием ИНН предприятия.Кроме того, попросите PSE использовать ИНН компании во всех будущих формах 1099-K. Укажите доход из формы 1099-K вместе с любыми другими источниками дохода в соответствующей налоговой декларации. Сохраните всю переписку с PSE, чтобы показать, что эта ошибка была исправлена.

- Если вы использовали терминал для кредитных карт совместно с другим лицом или компанией:

- Если вы использовали свой терминал для кредитных карт совместно с другим лицом или компанией, ваша форма 1099-K будет включать транзакции по платежным картам, принадлежащие физическому или юридическому лицу, которое использовало ваш терминал, в дополнение к вашим собственным платежам.При необходимости вы должны подать и предоставить соответствующую информационную декларацию (например, форму 1099-K или 1099-MISC) для каждого человека или компании, с которыми вы использовали терминал для карт. Информационная декларация должна включать общую сумму транзакции по платежной карте в дополнение к любому другому доходу, принадлежащему другому лицу или бизнесу. Вы должны хранить записи о платежах, выданных каждому физическому или юридическому лицу, использующему ваш терминал, включая, помимо прочего, письменные соглашения о совместном использовании терминала и аннулированные чеки.

- Если вы купили или продали свой бизнес в течение года:

- Если вы купили или продали свой бизнес в течение года, ваша форма 1099-K может включать платежи по операциям, совершенным до покупки или после того, как вы продали бизнес. Это может произойти, если идентификационный номер налогоплательщика и название компании, связанные с терминалом для кредитных карт, не обновляются с учетом информации нового владельца. Вам следует запросить исправленную форму 1099-K у PSE / Filer, указанного в форме.Его имя и номер телефона указаны в форме. Также сохраните копию исправленной формы (форм) 1099-K вместе с вашими записями и сохраните договор купли-продажи, в котором обосновывается время смены владельца.

- Если вы изменили структуру своего хозяйственного общества в течение года:

- Если вы изменили структуру своего бизнеса в течение года, например, зарегистрировали или преобразовали индивидуальное предприятие (Приложение C) в партнерство (Форма 1065) или наоборот, и продолжили использовать тот же терминал для карт, сумма, указанная на форма 1099-K не будет соответствовать налоговой декларации вашей новой организации.Обязательно своевременно уведомляйте продавца-эквайера о любых изменениях имени и налогового идентификационного номера, которые связывают терминал с вашей текущей бизнес-структурой. Обязательно ведите документацию, подтверждающую правильный доход и отчисления для обоих субъектов хозяйствования.

- Если вы разрешаете своим клиентам получать кэшбэк, когда они используют свои дебетовые карты для покупок:

- Если вы разрешаете своим клиентам получать кэшбэк, когда они используют свои дебетовые карты для покупок, форма 1099-K, которую вы получите, будет включать эти суммы кэшбэка как часть общей суммы транзакций по платежным картам.Как правило, вы не включаете суммы возврата денежных средств как часть валовых поступлений вашего бизнеса в свою налоговую декларацию, а также не требуете такую сумму, выплаченную клиенту, в качестве коммерческих расходов. Важно, чтобы вы вели учет операций по возврату денежных средств клиентов в течение налогового года.

- Если ваш бизнес (или предприятия) имеет несколько источников дохода:

- Если ваш бизнес (или предприятия) имеет несколько источников дохода, вы можете указать доход от бизнеса по нескольким строкам или по нескольким отчетам или графикам.Например, предположим, что вы занимаетесь розничным бизнесом и также имеете доход от аренды. Вы принимаете платежные карты для обоих предприятий, но поскольку у вас есть только один терминал для кредитных карт для обработки этих транзакций, в ваш 1099-K будут включены квитанции по платежным картам брутто для обоих предприятий. Вы должны использовать свои бухгалтерские книги и записи, чтобы убедиться, что все валовые поступления отражаются в соответствующей строке или графике. В этом случае валовая выручка от розничной торговли должна быть указана в Приложении C, а суммы, относящиеся к арендной деятельности, включенные в доход от аренды, отражены в Приложении E.

Подробнее

Если у вас есть вопросы о заявленной сумме, свяжитесь с подателем (см. Левый верхний угол формы 1099-K). Если у вас есть вопросы о продавце или сети транзакций третьей стороны, найдите контакт в нижнем левом углу формы 1099-K.

Определение, типы и обзор (2021 г.)

Что такое бизнес-сделка?

Бизнес-операция — это финансовая операция между двумя или более сторонами, которая включает обмен товарами, деньгами или услугами.Чтобы участвовать в бизнес-операции, бизнес-обмен должен быть измеримым в денежном выражении, чтобы его можно было зарегистрировать для целей бухгалтерского учета. Деловые операции повлияют на финансовые показатели вовлеченной компании.

Деловые операции могут быть как простыми, как покупка за наличные, так и сложными, как долгосрочные. контракт на обслуживание . Чтобы считаться бизнес-операцией, должны присутствовать следующие характеристики:

- Сделку можно оценить в денежном выражении.

- Сделка происходит между бизнесом и третьей стороной.

- Сделка совершается от имени хозяйствующего субъекта, а не для индивидуальной цели.

- Транзакция регистрируется официальными законными документами, такими как счет-фактура, заказ на продажу, квитанция и т. Д.который поддерживает транзакцию

Бизнес-транзакция может происходить между двумя сторонами для взаимной выгоды или между коммерческим субъектом и покупателем, например магазином и лицом, покупающим товар в магазине.

Узнать больше, проверьте эту статью который дает подробное определение бизнес-операций.

Что не является бизнес-сделкой?

Некоторые события, которые происходят во время повседневной работы бизнеса, не считаются бизнес-операциями.Лучший способ определить, является ли событие законной бизнес-операцией, — это рассмотреть, как оно будет занесено в учетную запись. Если нет возможности записать событие для целей бухгалтерского учета, это не бизнес-операция.

Многие предприятия используют предварительный шаблон или предварительный финансовый отчет для учета бизнес-операций компании и прогнозирования движения денежных средств. Чтобы узнать больше о шаблонах проформы, ознакомьтесь с этой статьей.

Типы деловых операций

Есть два способа классифицировать бизнес-операции в бухгалтерском учете: кассовые и кредитные операции или внутренние и внешние операции.

Денежные операции и кредитные операции

- Денежный перевод: Когда транзакция классифицируется как транзакция с наличными, это означает, что платеж был получен или оплачен наличными в момент совершения транзакции. Например, если Мэри покупает новую рубашку в магазине и платит на кассе, между Мэри и магазином произошла транзакция с наличными. Несмотря на то, что эта транзакция называется транзакцией «наличными», даже если платеж производится с помощью дебетовой или кредитной карты, она все равно считается транзакцией наличными, поскольку платеж производится в момент совершения транзакции.

- Кредитная операция: В кредитной транзакции оплата производится по истечении установленного периода времени, также называемого кредитным периодом. Например, Мэри хочет купить диван в мебельном магазине. Вместо оплаты во время транзакции магазин предоставляет 30 дней для оплаты. Денежные средства не используются во время продажи, но Мэри должна будет заплатить за диван после 30-дневного периода кредита.

Внутренняя транзакция и внешняя транзакция

- Внутренняя транзакция: Когда бизнес-транзакция происходит без участия внешней стороны, она называется внутренней транзакцией.Несмотря на то, что обмен ценностями с третьей стороной не происходит, произошло денежное событие, которое влияет на бухгалтерский учет предприятия. Это может быть в форме амортизации основных средств или потери активов.

- Внешняя транзакция: Внешние транзакции иногда называют обменные операции и происходят, когда в транзакции участвуют две или более сторон. Как правило, это ежедневные транзакции, такие как покупка товаров, оплата аренды или коммунальных услуг или оплата труда сотрудникам.

Если вы не уверены, следует ли классифицировать финансовую операцию как бизнес-операцию или к какой категории операций относится событие, лучше проконсультироваться с бизнес-юрист со всесторонним пониманием право малого бизнеса .

Познакомьтесь с юристами на нашей платформе

Примеры деловых операций

Каждый день компания участвует в нескольких бизнес-операциях, которые влияют на бухгалтерский учет компании.Вот некоторые примеры повседневных деловых операций:

- Взятие денег в долг в банке: Когда компания берет кредит в банке через договор о кредите , компания участвует в бизнес-сделке с банком. Кредит повлияет на счет активов и пассивов предприятия.

- Покупка товаров у продавца: Когда компания покупает товары у поставщика, транзакция осуществляется между компанией и продавцом.Компания может записать эту транзакцию в счет покупки и счет поставщика. Приобретенные товары также необходимо будет регистрировать в инвентарных запасах компании.

- Оплата аренды и других коммунальных услуг: Когда компания оплачивает счета за аренду, электричество, воду или интернет, они завершают бизнес-операции. Эти платежи будут регистрироваться на счетах активов и расходов компании.

- Продажа товаров: Если компания совершает продажу, она вступает в деловую сделку с покупателем.Продажа будет отражена в счетах активов и доходов. Обычно договоры купли-продажи используются для документирования транзакции.

- Выплата процентов: Выплаченные проценты — это еще одна форма деловой операции. Это повлияет на счет активов и счет расходов предприятия.

Некоторые более конкретные примеры повседневных деловых операций, которые часто совершаются компаниями, включают:

- Выплата заработной платы сотрудникам

- Продажа акций инвестору

- Страхование покупок

- Погашение кредита

- Уплата налогов

- Покупка основных средств

Прочтите эту статью для получения дополнительной информации о бизнес-операциях и примерах.

Изображение через Pexels под подгузник

Особенности бизнес-операции

Чтобы биржа считалась бизнес-транзакцией, она должна иметь следующие ключевые особенности:

- Сделка должна иметь финансовую ценность

- В сделке должны участвовать две стороны.

- Сделка совершается от имени хозяйствующего субъекта, а не для индивидуальной цели.

- Транзакция подтверждается исходным документом (счет-фактура, заказ на продажу, квитанция и т. Д.)

Если транзакция не может быть записана в бизнес-счет, скорее всего, это не бизнес-транзакция.

Деловые операции должны изменить финансовое положение бизнеса. Это может произойти одним из двух способов: количественное изменение или качественное изменение .

Количественное изменение: Количественное изменение происходит при изменении стоимости активов и пассивов предприятия. Если в результате пожара будет уничтожено оборудование стоимостью 10 000 долларов, компания столкнется со снижением стоимости активов.Это бизнес-операция, потому что убыток может быть записан для целей бухгалтерского учета.

Качественное изменение: Качественное изменение происходит при изменении различных элементов активов или обязательств. Например, если компания желает заменить машину, которую они потеряли в результате пожара, она заплатит 10 000 долларов за новую машину. Компания теряет 10 000 долларов, но приобретает оборудование стоимостью 10 000 долларов. Стоимость активов не меняется, но меняется финансовое положение компании, поэтому это бизнес-операция.

Этапы анализа бизнес-транзакций

После того, как бизнес-операция состоится, ее необходимо ввести в счета компании и проанализировать. Пять этапов бухгалтерского цикла заключаются в следующем:

Шаг 1: Анализируйте и записывайте транзакции по мере их совершения

Шаг 2: Введите транзакции (дебет и кредит) в главную книгу

Шаг 3: Скорректируйте активы с помощью пробного баланса

Шаг 4: Подготовить финансовую отчетность

Шаг 5: Закройте временные учетные записи

Для бизнеса крайне важно поддерживать точную финансовую отчетность в актуальном состоянии.Если вашей компании нужна помощь в анализе бизнес-операций, подумайте о том, чтобы обратиться к бизнес-юристу или лицензированному CPA.

Получите помощь с бизнес-транзакцией

У вас есть вопросы о коммерческой операции и вы хотите поговорить с экспертом? Опубликовать проект onContractsCounsel сегодня и получайте предложения от бизнес-юристов, специализирующихся на деловых операциях.

Определение и примеры бизнес-транзакций | Малый бизнес

Патрик Глисон, Ph.D., Обновлено 31 января 2019 г.

Деловая операция — это событие, связанное с обменом товарами, деньгами или услугами между двумя или более сторонами. Сделка может быть как короткой, как покупка за наличные, так и длительной, как контракт на обслуживание, рассчитанный на несколько лет. Бизнес-транзакция может осуществляться между двумя сторонами, участвующими в бизнесе и проводящими транзакцию для их взаимной выгоды, или между коммерческим субъектом, например розничным магазином, и покупателем.

Что не является бизнес-сделкой?

Существует множество мероприятий, проводимых в коммерческих целях, которые, несмотря на коммерческие намерения, по-прежнему не являются коммерческими операциями.Например, если известный генеральный директор произносит вступительную речь, в конечном итоге это приносит пользу студентам, а также генеральному директору и его компании. Студенты извлекают пользу из полезного или вдохновляющего содержания вступительной речи, в то время как генеральный директор и его корпорация освещаются в процессе.

Может даже быть некоторый измеримый скачок в цене акций компании, связанный с благоприятной рекламой, и возможно, что в магазине компании в студенческом городке, где генеральный директор выступил с речью, квартальные продажи увеличатся.Однако даже если от выступления можно получить измеримую коммерческую выгоду, это не является коммерческой сделкой.

Почему некоторые вещи не являются бизнес-операциями?

Есть много событий, которые явно являются бизнес-операциями, например, покупка оборудования или расходных материалов для существующего бизнеса. Точно так же есть много событий, которые явно не являются коммерческими сделками, например, написание кому-то любовного письма или пожертвование труда на благотворительность.

Есть также транзакции, в которых может показаться, что это можно назвать так или иначе, например, речь генерального директора, которая приводит к увеличению продаж компании в студенческом городке, где она была дана.Почему бы в данном случае не рассматривать выступление как коммерческую сделку? Ну, во-первых, для того, чтобы действие считалось коммерческой сделкой, за него должна быть определенная плата — говоря языком бухгалтера, вознаграждение.

Должен быть обмен стоимостью . Если бы генеральному директору заплатили за выступление — а многим генеральным директорам и видным бизнес-деятелям регулярно платят за выступление, это будет считаться коммерческой сделкой, обменом ценностями (выступление и оплата за него).

Общее правило определения того, является ли это коммерческой транзакцией

При определении того, является ли действие коммерческой транзакцией, учитывает, есть ли способ внести его в учетную запись. Совершенно очевидно, что если человеку, выступающему с речью, платят за это, платеж необходимо где-то указать — либо как дополнительный доход в личных налоговых отчетах генерального директора, либо как налогооблагаемый платеж в пользу корпорации. С другой стороны, если нет простого способа внести событие в бухгалтерские записи, это почти наверняка не будет коммерческой транзакцией.

Отчетность по операциям с наличными — Определение | Это ваш Йельский университет

ОТЧЕТ ОБ ОПЕРАЦИЯХ С ДЕНЕЖНЫМИ СРЕДСТВАМИ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ НА СУММУ ДОЛЛАРОВ НА СУММУ

Общее правило отчетности о денежных поступлениях

Налоговый кодекс (IRC) предусматривает, что любое лицо, которое в ходе своей коммерческой деятельности или бизнеса получает более 10000 долларов наличными в одной транзакции (или в двух или более связанных транзакциях). транзакции) должен сообщить о транзакции в IRS и предоставить отчет плательщику.

Определения

Наличные деньги — «Наличные» обычно означает монету и валюту U.S. или любой другой страны. Для целей этого требования к отчетности «наличные» также включают кассовый чек, банковский чек 1 , дорожный чек или денежный перевод на сумму не более 10 000 долларов США, если инструмент равен

- получено в любой транзакции, в которой получатель знает, что такой инструмент используется, чтобы избежать сообщения о транзакции, или

- получено в рамках «назначенной отчетной операции», которая определяется как розничная продажа потребительских товаров длительного пользования, 2 предметов коллекционирования, 3 или путешествия или развлекательной деятельности.

Примечание. Согласно этим правилам, термин «наличные» не включает личных чеков, выписанных физическим лицом. Кроме того, кассовый чек, банковский тратт, дорожный чек или денежный перевод не считается полученным в рамках обозначенной отчетной операции, если он представляет собой поступления по ссуде от банка, сберегательного учреждения или кредитного союза 4 или если он получен в качестве платежа по определенным векселям, договорам купли-продажи в рассрочку или планам авансовых платежей, и получатель не знает, что инструмент используется, чтобы избежать сообщения о транзакции.

Следующие два примера основаны на примерах, иллюстрирующих определение «наличные деньги», содержащееся в Положениях Казначейства США:

Пример 1 D, физическое лицо, покупает автомобиль у M, автомобильного дилера, за 11 500 долларов. D предлагает M платеж в валюте США на сумму 2000 долларов США и кассовый чек, подлежащий оплате M, на сумму 9500 долларов США. Продажа является розничной продажей потребительского товара длительного пользования и, следовательно, представляет собой определенную отчетную операцию.Поскольку он получен в рамках назначенной отчетной транзакции, кассовый чек считается наличными в соответствии с правилами отчетности по кассовым операциям IRC. Таким образом, M получила более 10 000 долларов «наличными» в связи с продажей автомобиля и должна сообщить о 11 500 долларов «наличными», полученными в результате сделки.

Пример 2 E, физическое лицо, покупает автомобиль у S, автомобильного дилера, за 11 500 долларов. E предлагает S в качестве платежа личный чек на сумму 2000 долларов и кассовый чек, подлежащий оплате S, на сумму 9 500 долларов.Продажа является розничной продажей потребительского товара длительного пользования и, следовательно, представляет собой определенную отчетную операцию. Поскольку он получен в рамках специальной отчетной операции, кассовый чек считается наличными для целей

. 1 «Кассовый чек» также включает термины «казначейский чек», «банковский чек» и любые другие термины для такого же типа инструмента

.

2 Потребительский предмет длительного пользования определяется Правилами как предмет материальной личной собственности такого типа, который (1) подходит

при обычном использовании для личного потребления или использования, (2) можно разумно ожидать, что он будет полезен для По крайней мере, один год,

и (3) имеет продажную цену более 10 000 долларов.

3 Под предметом коллекционирования понимается любое произведение искусства, любой ковер или антиквариат, любой металл или драгоценный камень, любая марка или монета.

4 Получатель может полагаться на копию кредитного документа, письменное заявление из банка или аналогичную документацию

(например, письменное распоряжение о залоге от эмитента инструмента), чтобы подтвердить, что инструмент представляет собой кредитные поступления.

правила отчетности по кассовым операциям IRC. Однако, поскольку личный чек не рассматривается как наличные, S не получил более 10 000 долларов «наличными» по транзакции и не обязан сообщать о какой-либо части полученных 11 500 долларов.

Транзакция — «Транзакция» означает «лежащее в основе событие, ускоряющее перевод денежных средств плательщиком получателю» и включает (но не ограничивается) продажу товаров или услуг (включая оплату обучения), погашение долга, продажу реальных имущество или обмен наличных денег на другие наличные. (Примечание: благотворительные взносы не считаются полученными в ходе коммерческой деятельности освобожденной от налогообложения организации и, следовательно, не подпадают под действие этих требований к отчетности о денежных поступлениях.) В правилах, определяющих «транзакцию», говорится, что одна транзакция не может быть разделена на несколько транзакций. чтобы не сообщать о получении наличных.

Связанные операции — «Связанные операции» означает

1. транзакции, проводимые между плательщиком (или его агентом) и получателем денежных средств в течение 24 часов, или

2. транзакции, проводимые между плательщиком (или его агентом) и получателем денежных средств в течение периода более чем 24 часа, если получатель знает (или имеет основания знать), что каждая отдельная транзакция является одной из серии связанных транзакций.

Правила включают следующий пример в отношении определений «операции» и «связанных операций»:

Лицо намеревается внести в трастовый фонд в общей сложности 45 000 долларов, и попечитель фонда знает или имеет основания знать об этом намерении.Взнос в размере 45 000 долларов представляет собой единую операцию … и требования к отчетности [Форма 8300] … нельзя избежать, если концедент внесет пять отдельных взносов наличными в размере 9 000 долларов США в один фонд или внесет пять взносов наличными в размере 9 000 долларов США в пять отдельных фондов, находящихся под управлением общего попечителя.

Получатель — «Получатель» означает лицо (включая, помимо прочего, физическое лицо, корпорацию, товарищество, траст, имущество, ассоциацию или компанию), получающее денежные средства. Правила IRS в том виде, в каком они применяются к университету, похоже, определяют каждый факультет или офис университета как отдельного «получателя».Однако факультет или офис Университета не будет отдельным получателем, если он (или центральный департамент или офис, связывающий такого получателя с другими департаментами или офисами) имеет основание знать личности плательщиков, осуществляющих денежные выплаты другим департаментам или офисам.

Исходя из этого определения «получателя», можно сделать вывод, что, например, Управление государственного служащего и сувенирный магазин музея Пибоди будут отдельными получателями. Каждый из этих отделов будет отслеживать и сообщать по форме 8300 о любых отчетных денежных поступлениях отдельно.

Однако, если, например, в различных учреждениях департамента легкой атлетики есть офисы, в которые принимаются наличные, а центральное административное / финансовое управление легкой атлетики имеет основания знать личности плательщиков, производящих денежные выплаты различным учреждениям, тогда получателем будет считаться отдел легкой атлетики

. То есть отдел легкой атлетики будет агрегировать денежные поступления от физических лиц, выплаченных отдельным объектам, и подавать форму 8300 на основе этих совокупных сумм (а не форму 8300 для подачи каждым отдельным учреждением на основе сумм, полученных им

, без учета поступлений от других учреждений легкой атлетики. отделение).

Информация, которую необходимо сообщать в IRS.

О поступлениях денежных средств на сумму, превышающую 10 000 долларов США, необходимо сообщать в IRS по форме 8300 «Отчет о денежных выплатах на сумму более 10 000 долларов США, полученных в торговле или бизнесе». Форма 8300 требует, чтобы университет сообщал следующую информацию по каждой отчетной транзакции:

Имя плательщика

Адрес плательщика

Дата рождения плательщика

Номер социального страхования плательщика или индивидуальный идентификационный номер налогоплательщика

Род занятий плательщика

Тип документа, используемый Университетом для проверки личности плательщика (например,g., водительские права)

Издатель документа, удостоверяющего личность (например, штат Коннектикут)

Номер документа, удостоверяющего личность (например, номер водительского удостоверения)

Дата получения «наличных»

Всего «денежных средств» получено

Общая стоимость имущество, услуги и т. д., обмениваемые, если общая цена отличается от «общей суммы полученных денежных средств»

Были ли «наличные» получены в результате более чем одного платежа?

Форма, в которой были получены «наличные» (например, валюта США, 5 иностранная валюта, кассовый чек, дорожные чеки и т. Д.))

Описание сделки

Если транзакция была проведена от имени физического лица или организации, следующая информация

должна быть предоставлена в форме 8300 для этого лица или организации:

Имя

Адрес

Номер социального страхования, идентификационный номер работодателя или индивидуальный идентификационный номер налогоплательщика (или описание документа, удостоверяющего личность, например, паспорта, если физическое лицо является иностранцем-нерезидентом)

Когда сообщать о получении денежных средств

Как правило, форму 8300 необходимо подавать в IRS до 15-го дня после даты получения денежных средств.В случае связанных транзакций или нескольких платежей наличными, которые относятся к одной транзакции, применяются следующие правила:

- Первоначальный платеж превышает 10 000 долларов США — Сообщите о первоначальном платеже в течение 15 дней.

- Первоначальный платеж не превышает 10 000 долларов США — Суммируйте первоначальные и последующие платежи (сделанные в течение одного года) до тех пор, пока общая сумма не превысит 10 000 долларов США. Сообщите совокупную сумму в течение 15 дней после получения платежа, в результате которого общая сумма превышает 10 000 долларов США.

- Последующие платежи — отчет должен составляться каждый раз, когда сумма ранее незарегистрированных платежей (произведенных в течение двенадцатимесячного периода) в совокупности превышает 10 000 долларов. Отчет должен быть предоставлен в течение 15 дней после получения платежа, в результате которого общая сумма превышает 10 000 долларов США.

Правила предлагают пример, иллюстрирующий это правило:

10 января 1991 г. M получает первоначальный денежный платеж в размере 11 000 долларов США в отношении транзакции

. M получает последующие денежные выплаты по той же транзакции в размере

4000 долларов США 15 февраля 1991 года, 6000 долларов США 20 марта 1991 года и 12000 долларов США 15 мая 1991 года.M

должен составить отчет в отношении платежа, полученного 10 января 1991 г., до 25 января

1991 г. M должен составить отчет в отношении платежей на общую сумму 22 000 долларов, полученных с

15 февраля 1991 г. по 15 мая 1991 г. Это отчет должен быть представлен к 30 мая 1991 г., что

— это в течение 15 дней с даты, когда последующие платежи, все из которых были получены

в течение двенадцатимесячного периода, превысили 10 000 долларов.

5 Если форма оплаты «наличными» была U.S. валюты, получатель также должен сообщить полученную сумму купюрами в 100 долларов или более.

Куда подавать форму 8300

Правила требуют, чтобы форму 8300 отправляли по адресу, указанному в инструкциях к форме 8300

. В настоящее время этот адрес:

Налоговая служба

Вычислительный центр Детройта

P.O. Box 32621

Detroit, MI 48232

Вам следует периодически проверять инструкции формы 8300 на предмет каких-либо изменений в этом адресе.

Предоставление выписок плательщикам

Получатель денежных средств, который должен подавать форму 8300 в IRS, должен ежегодно предоставлять одно письменное заявление

каждому лицу, имя которого указано в форме 8300, поданной получателем. Выписка

должна содержать название, адрес и номер телефона факультета или офиса

Университета, который подал форму 8300, а также общую сумму денежных средств, сообщенных в течение календарного года с

в отношении плательщика.Кроме того, в заявлении должно быть указано, что информация, содержащаяся в заявлении

, передается в IRS. Эти отчеты должны быть предоставлены каждому плательщику

или до 31 января года, следующего за календарным годом, в котором были получены денежные средства.

Сохранение форм 8300

Как правило, Университет должен хранить копию каждой поданной формы 8300 в течение пяти лет с даты подачи

. Кроме того, Университет должен сохранять копию выписки, предоставленную плательщику.

Эти формы и отчеты должны храниться централизованно в налоговом департаменте университета.

Штрафы за несообщение

IRS налагает штраф в размере 50 долларов за

- несвоевременное заполнение формы 8300,

- отсутствие всей информации, которая должна быть указана в декларации, или

- Неспособность предоставить верную информацию о возврате. 6

Штраф в размере 50 долларов применяется к за каждую форму 8300, поданную с опозданием или поданную с неполной или неверной информацией

.Штраф в размере 50 долларов также налагается за каждый непредставление годового отчета плательщику

или за предоставление неполного или неправильного отчета. Уголовные и существенные гражданско-правовые санкции могут быть наложены, если IRS определит, что непредставление правильной и полной формы 8300 или выписки плательщику произошло из-за преднамеренного игнорирования требований к отчетности о денежных средствах.

6 Этот штраф уменьшается до 15 долларов, если неисправность исправлена не позднее 30-го дня после требуемой даты подачи заявки.Этот штраф уменьшается до 30 долларов, если неисправность исправлена после 30-го дня, но не позднее 1 августа календарного года, в котором наступает требуемая дата подачи.

обменных операций | Управление финансового контролера

Обменные операции

Обновление стандартов бухгалтерского учета 2018-08 — Некоммерческие организации (Тема 958): Уточнение объема и руководства по учету полученных и внесенных взносов служит для разъяснения и помощи организациям в (1) оценке того, должны ли операции проводиться учитываются как взносы (невзаимные операции) в рамках подпункта 958-605 — Некоммерческие организации — Признание доходов , или как обменные (взаимные) операции в соответствии с указаниями раздела Тема 606 — Выручка по договорам с Клиенты и (2) определение того, является ли взнос условным.

Кодификация стандартов бухгалтерского учета (ASC) 958-605-15-5A гласит: «При определении того, является ли передача активов операцией обмена, в рамках которой предоставлен ресурс (например, государственное учреждение, фонд, корпорация или другая организация) получает соразмерную стоимость в обмен на переданные ресурсы или взнос, тип поставщика ресурсов не должен учитываться при определении, и организация должна оценить условия соглашения и принять во внимание следующее:

- Поставщик ресурсов (включая фонд, правительственное агентство, корпорацию или другое юридическое лицо) — это , а не , являющийся синонимом широкой публики. Выгода, полученная обществом в результате передачи активов, не эквивалентна соразмерной стоимости, полученной поставщиком ресурсов . Следовательно, если поставщик ресурсов получает косвенную стоимость в обмен на переданные активы или если стоимость, полученная поставщиком ресурсов, является случайной для потенциальной общественной выгоды от использования переданных активов, транзакция , а не , будет считаться соразмерной стоимостью, полученной взамен. .

- Выполнение миссии поставщика ресурсов или положительное отношение к работе в качестве донора не должно составлять соразмерной стоимости, полученной поставщиком ресурсов для целей определения того, является ли передача активов взносом или обменом.

- Если выраженное намерение, заявленное как получателем, так и поставщиком ресурсов, состоит в том, чтобы обменять ресурсы на товары или услуги соразмерной стоимости, транзакция должна указывать на транзакцию обмена . Сделка должна свидетельствовать о взносе, если получатель запрашивает активы у поставщика ресурсов без намерения обменять товары или услуги соразмерной стоимости.

- Если поставщик ресурсов имеет полное право определять сумму переданных активов, транзакция должна свидетельствовать о взносе. Если и получатель, и поставщик ресурсов договариваются о сумме активов, передаваемых в обмен на товары и услуги соразмерной стоимости, транзакция должна свидетельствовать об обменной транзакции.

- Если штрафы, наложенные на получателя за несоблюдение условий соглашения, ограничиваются поставкой уже предоставленных активов или услуг и возвратом неизрасходованной суммы, транзакция обычно свидетельствует о взносе .Существование договорных положений об экономической конфискации сверх суммы активов, переданных поставщиком ресурсов для наказания получателя за неисполнение обязательств, как правило, указывает на то, что сделка представляет собой обмен соразмерной стоимости.

В Университете Дрекселя и Академии естественных наук Исследовательская бухгалтерская служба проверяет условия каждого контракта и определяет, соответствует ли соглашение запрещенному определению обменной операции или взноса.Если контракт соответствует определению операции обмена, он будет отнесен к категории с использованием типа фонда 18 — Обменные операции и номера фонда, соответствующего источнику финансирования (то есть федеральному, фонду, отрасли и т. Д.).

До ASC 958 — Некоммерческие организации Университет и Академия естественных наук классифицировали все награды от федерального правительства, правительства штата и местного самоуправления как обменные операции. Это соответствовало руководству и индустрии высшего образования в целом.Рассуждения основывались на том, что правительства не делают взносов. Чтобы принять ASC 958 — Некоммерческие организации , Университет и Академия естественных наук оценили свои гранты и контракты с использованием приведенных выше определений и определили необходимость создания фонда Тип 23 — Соглашения о спонсорских взносах — Без ограничений — Выпущено немедленно. Этот новый тип фонда и серия фондов будут различать федеральные, государственные и местные правительственные гранты и соглашения о сотрудничестве, которые больше не соответствуют определению операции обмена.Технически награды такого типа являются условными, поскольку они имеют право на возврат и — барьер, который необходимо преодолеть. Однако во всех этих соглашениях есть препятствия, которые преодолеваются, как только будут произведены соответствующие расходы и, как таковые, они будут соответствовать их условиям. Отнесение этих фондов к категории соглашений, спонсируемых взносами, необходимо для целей финансовой отчетности, однако средства, назначенные этому типу фондов, будут иметь учетную запись, аналогичную обменным операциям, а также будут иметь индикатор неограниченного остатка средств.Для получения дополнительной информации о Фонде Тип 23 — Соглашения о спонсорских взносах — Безусловный см. Соответствующую веб-страницу.

Для получения информации о транзакциях, которые являются соглашениями спонсируемого спонсора — ограниченными (тип фонда 24) по своему характеру, пожалуйста, обратитесь к соответствующей веб-странице для получения более подробной информации.

Пример 1: Обменная операция или не-обменная операция?

Сценарий: Университет Дрекселя получает грант от Министерства здравоохранения и социальных служб (DHHS) на поиск лекарства от рака.Соглашение требует, чтобы Университет: 1) следовал правилам и положениям, установленным Управлением по управлению и бюджету (OMB) (также известный как Uniform Guidance), 2) нес определенные расходы в соответствии с Uniform Guidance и DHHS, 3) проводил ежегодный аудит в в соответствии с Единым руководством; 4) по окончании присуждения гранта предоставить федеральному правительству отчет о результатах исследования. Любые неиспользованные активы (т. Е. Бюджетные доллары) аннулируются в конце присуждения контракта, и если университетом были произведены какие-либо несанкционированные расходы, они должны быть возмещены.Drexel University сохранит за собой права на результаты.

Заключение: Это транзакция без обмена по следующим причинам: 1) соразмерная стоимость не обменивается между Drexel и DHHS, 2) Drexel сохраняет права на исследование и получает основную выгоду от результатов, 3) федеральное правительство считается косвенным бенефициаром, поскольку исследование приносит пользу широкой публике.

Классификация: Эта награда будет учреждена как фонд Тип 23 — Соглашения о спонсорских взносах — Неограниченный — Немедленно высвобождается в Плане счетов Drexel с использованием номера фонда, который начинается с 900XXX .Этот тип фонда технически считается условным, потому что существует барьер, а также право на возврат средств. Однако, поскольку барьер, которым в данном случае является соблюдение Единых руководящих указаний и правил агентства, встречается в момент расходования средств, Университет немедленно выполняет условия. Таким образом, средства немедленно освобождаются от ограничений, и мы можем признать соответствующие доходы неограниченными.

Пример 2: Обменная операция или не-обменная операция?

Сценарий: Drexel получает субподряд на оказание помощи в исследовательском проекте, в котором Пенсильванский университет получил высшую награду от DHHS.Drexel выполнит определенные задачи, указанные в контракте, и должен достичь определенных показателей производительности в отношении измеримых результатов и отчетности. Drexel не сохраняет права на интеллектуальную собственность или полученные данные.

Заключение: Этот субконтракт считается Соглашением, спонсируемым спонсорами — Безусловным (Тип фонда 23), потому что это вознаграждение подлежит Единым руководящим указаниям и, как таковое, существует барьер, но этот барьер немедленно преодолевается при расходовании средств в соответствии с Единое руководство.

Классификация: Эта награда будет учреждена как фонд Тип 23 — Соглашения о спонсорских взносах — Неограниченный — Немедленно высвобожденный в плане счетов Drexel с использованием номера фонда, начинающегося с 960XXX. Этот фонд считается неограниченным, и выручка будет признаваться по мере использования вознаграждения.

Пример 3: Обменная операция или не-обменная операция?