BSC (Сбалансированная система показателей) и Business Studio

Ирина Лощилина

Консультант ГК «Современные технологии управления»

В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

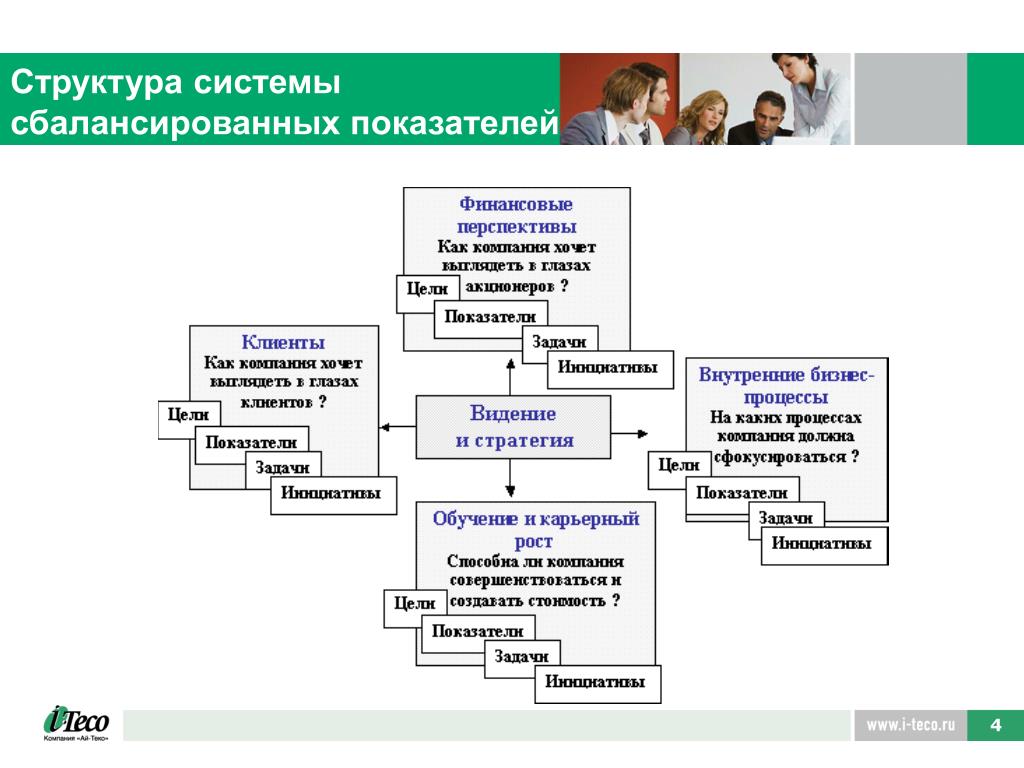

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

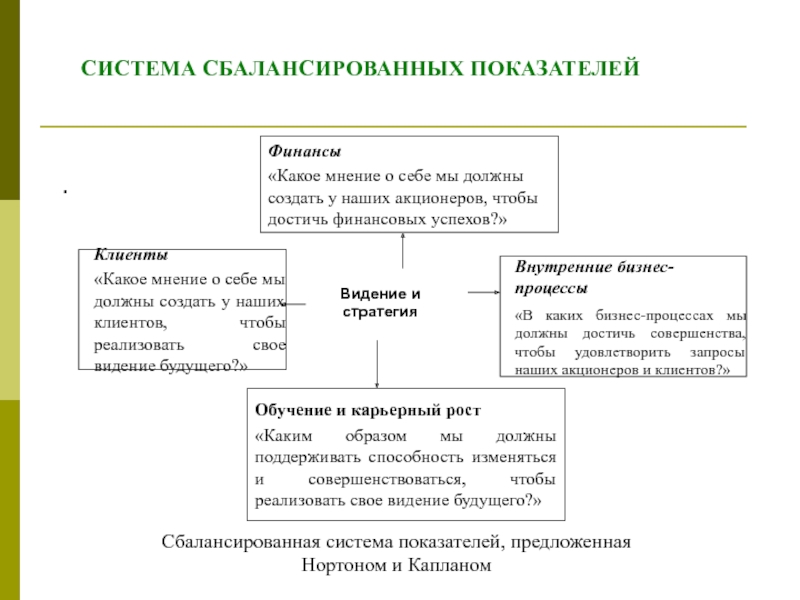

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

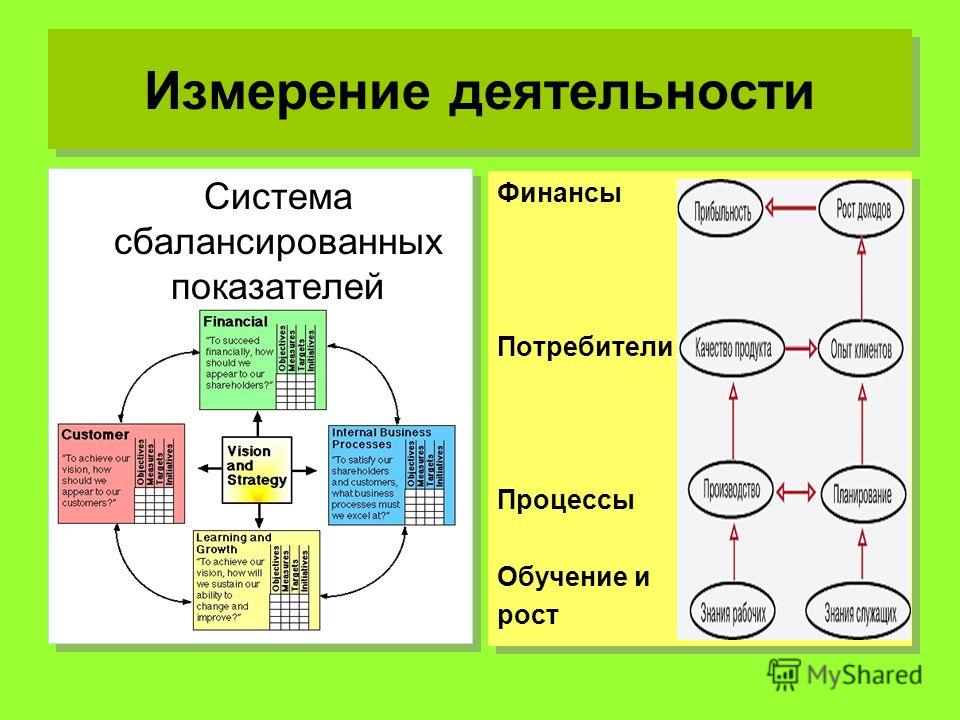

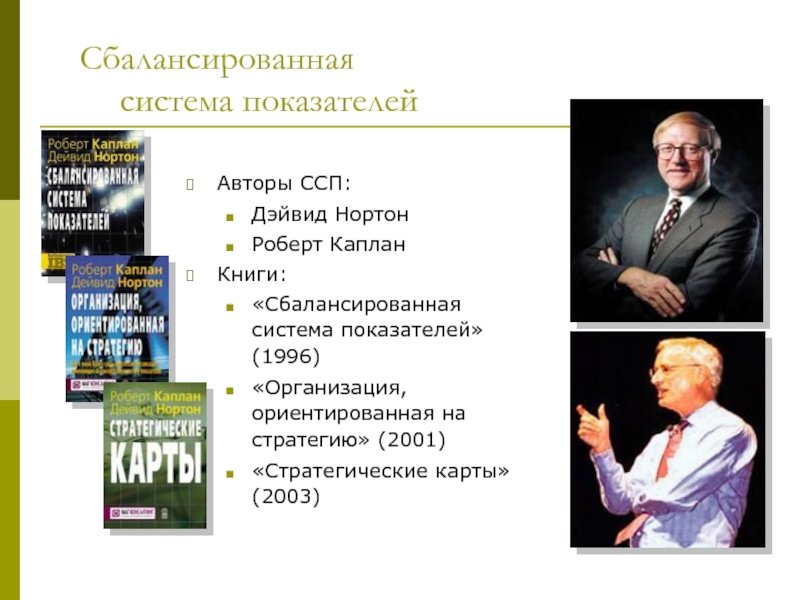

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

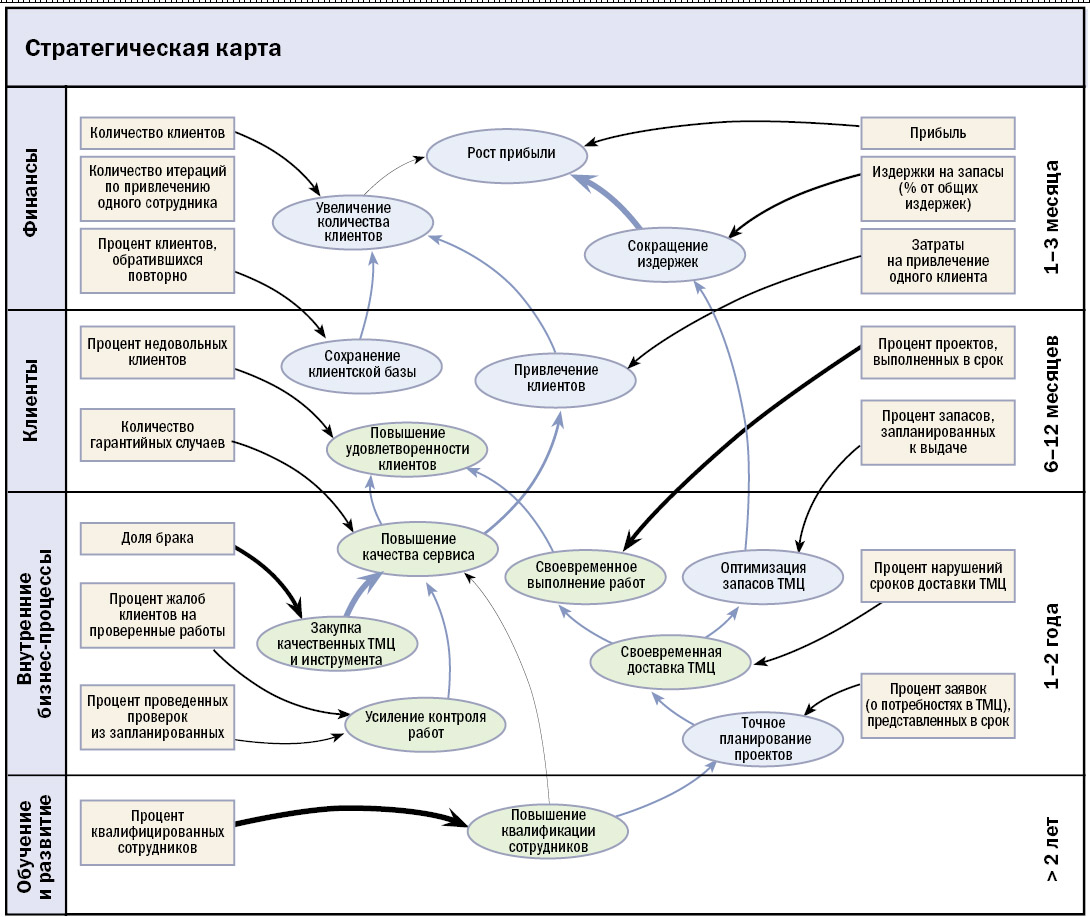

Построение стратегической карты сбалансированной системы показателей

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

Выбор показателей степени достижения стратегических целей

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2. 0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:

Журнал «BYTE/Россия», № 9, 2007

Октябрь 2007г.

Рекомендуемые материалы по тематике

Методика «Разработка сбалансированной системы показателей»

Система мотивации на основе показателей. Часть 1

Взаимосвязь элементов balanced scorecard и требований стандарта исо 9001:2000 г.

Управление инновационной деятельностью

Системы Сбалансированных Показателей (ССП)

Перспективы Системы Сбалансированных Показателей помогают установить причинно-следственные связи для стратегической карты. Узнайте, как правильно отобразить бизнес-цели в перспективах финансов, клиентов, внутренних процессов, а также в перспективе обучения и развития.

Узнайте, как правильно отобразить бизнес-цели в перспективах финансов, клиентов, внутренних процессов, а также в перспективе обучения и развития.

Часть 1: Понимание Системы Сбалансированных Показателей (ССП)

Почему именно эти четыре перспективы? Что мы отображаем в них? Как придумать соответствующие цели? Часть 1 >

Часть 1: Понимание Системы Сбалансированных Показателей

Что такое Система Сбалансированных Показателей (ССП)?

Это фреймворк реализации стратегии, разработанный Робертом Капланом и Дэвидом Нортоном. В этой статье мы будем говорить в основном о четырех его перспективах.

Три принципа, которым необходимо следовать при отображении целей в рамках перспектив

Вот общие принципы, которым рекомендуется следовать при построении системы сбалансированных показателей стратегии с четырьмя перспективами.

1. Следуйте логике причинно-следственных связей между перспективами.

Перспективы ССП — не просто визуальные контейнеры для целей: они помогают объяснить причинно-следственную логику стратегии.

Логика движется снизу вверх: цели принадлежащие более низкой перспективе способствуют достижению целей более высокой перспективы

2. Добавляйте бизнес цели или гипотезы

Мы отображаем бизнес-цели, или “гипотезы”.

3. Дело НЕ в показателях: начните с целей, добавьте KPI позже

Многие системы «сбалансированных» показателей — это всего лишь набор независимых показателей, отсортированных по четырем перспективам.

Это наборы индикаторов, а не ССП. Они помогают измерить многие аспекты бизнеса, но не проливают свет на то, что такое стратегия и как она будет выполняться.

Согласуйте показатели с целями на вашей карте и убедитесь, что показатели не доминируют в вашей стратегии.

Доминировать должны бизнес-цели.

Как создать цели

Мы отображаем бизнес-цели в четырех перспективах ССП. Как организации создают эти цели? Вот несколько вариантов.

Использование трех стратегических тем

Три стратегические темы ССП (или схожие стратегии Портера) это:

- Стратегия продуктового лидерства (построение франшизы)

- Стратегия доверительных отношений с клиентом (рост ценности клиента)

- Стратегия производственной эффективности (достижение производственной эффективности)

Один из способов сформулировать цель — проецировать одну из общих стратегий на текущие бизнес-задачи.

Опишите цепочку ценности, центры затрат и ключевые процессы

Система сбалансированных показателей обычно создается для существующего бизнеса. Неплохо понимать заранее:

- В чем суть этого бизнеса,

- Как создается ценность,

- Каковы основные расходы?

Например, мы следовали этому подходу при проектировании Системы сбалансированных показателей для обслуживания клиентов. Мы начали с отображения ключевых процессов, расходов и основных точек роста. Здесь вы найдете видео-инструкцию, в которой объясняются детали.

Перспективы — это четыре стратегические цели

Звучит как что-то очевидное, но в стратегической системе показателей мы должны отобразить стратегические цели. Мы обсуждали ранее разницу между стратегическими и операционными целями. Рекомендация заключается в том, чтобы сосредоточить внимание на целях, которые будут влиять на работу организации в долгосрочной перспективе.

Правильная постановка целей начинается с анализа задач

Хорошая цель решает на какую-то проблему.

Чтобы придумать хорошую цель, мы должны проанализировать проблему, которая за ней стоит:

- Проанализируйте ее причины

- Создайте план возможного реагирования,

- Продумайте альтернативные решения и

- Как все эти идеи могут быть согласованы со стратегиями, которые у вас уже есть.

Это краткая версия подхода к созданию стратегии, который мы обсуждали раньше.

Почему у нас есть именно эти четыре перспективы?

Необходимость использования четырех перспектив, и особенно именно этих перспектив может быть доказана на практике. Взгляните на пример из семинара, который мы обсуждали в статье “ССП для CEO”

Взгляните на пример из семинара, который мы обсуждали в статье “ССП для CEO”

Есть ли какие-то альтернативные подходы?

Начнем с вариаций оригинального фреймворка ССП. Например, некоторые компании добавляют перспективу “Ресурсы” или переименовывают перспективы.

Если при этом причинно-следственная логика не нарушается то можно сказать, что мы все еще говорим о ССП. Конечно, есть некоторые эксперименты, которые имеют мало общего с Системой Сбалансированных Показателей K&N, как, например, система показателей Теско или система показателей с 12 перспективами.

Чтобы получить полную картину о жизнеспособных альтернативах, мы спросили независимого консультанта по Системе сбалансированных показателей Джеймса Климана:

Есть несколько новых версий ССП, на которые стоит обратить внимание: на мой взгляд, наиболее заметной является карта создания стоимости, впервые созданная Институтом усовершенствования производительности в Великобритании.

Система показателей хорошо зарекомендовала себя в работе с такими фреймворками, как Malcolm Baldrige or EFQM.

Разумеется, Система сбалансированных показателей — это не единственный фреймворк, который решает проблему реализации стратегии:

- В 1982 (за 10 лет до BSC), Том Питерс и его коллеги предложили простой, но эффективный фреймворк 7-S

- В 1954, Питер Друкер поделился в «Практике управления» своим фреймворком MBO

- Впервые внедренный в Intel в 1970-х годах и популяризированный впоследствии Джоном Доером, фреймворк OKR в настоящее время используется во многих технологических компаниях

В чем польза наличия стратегической карты?

Ключевое преимущество использования этих четырех перспектив и стратегической карты состоит в том, что мы можем эффективно описать стратегию. Термин “дамп” стратегии также приобретает популярность, особенно в IT-компаниях.

Как только мы описываем стратегию на карте ее становится гораздо проще обсуждать с коллегами.

Часть 2. Четыре перспективы Системы Сбалансированных Показателей

Ниже вы найдете подробный анализ четырех перспектив Системы Сбалансированных Показателей.

Мы обсуждаем типичные проблемы, связанные с целями и показателями эффективности, а также пути их решения.

Финансовая перспектива, или Перспектива интересов заинтересованных сторон

Отобразите здесь цели, связанные с интересами заинтересованных сторон. Другими словами:

Если мы удовлетворим потребности наших клиентов, какие результаты увидят наши заинтересованные стороны?

Цели для отображения на Финансовой перспективе

Каковы типичные финансовые цели коммерческой организации?

- Цель Повышение прибыльности, которая естественным образом включает в себя

- Увеличение дохода, и

- Сокращение расходов.

Применяя три стратегические темы, мы также можем сконцентрироваться на:

- Создании новых источников дохода путем создания новых продуктов и услуг. Это, в первую очередь, проекция стратегии продуктового лидерства.

- Повышении текущей рентабельности за счет работы над ценностным предложением клиента. Это, в первую очередь, проекция стратегии повышения потребительской ценности.

- Оптимизация ресурсов путем снижения расходов, обмена ресурсами и технологиями между отделами или достижения экономических результатов путем масштабирования производства. Это проекция стратегии производственной эффективности

Финансовая перспектива для некоммерческих организаций

Тем не менее, у некоммерческих организаций есть заинтересованные стороны; например, члены сообщества, которое основало организацию. В этом случае финансовая перспектива на самом деле является перспективой «Интересов заинтересованных сторон» или «Успеха«. Вместо отображения финансовых целей мы будем отображать социальные, культурные или политические цели.

Вместо отображения финансовых целей мы будем отображать социальные, культурные или политические цели.

| Вид организации | Коммерческая | Некоммерческая |

|---|---|---|

| Вид задачи | Финансовые | Культурные и социальные задачи |

| Название перспективы | Финансовая перспектива | Перспектива Успеха или Интересы заинтересованных сторон |

| Термин для заинтересованных сторон | Акционеры | Заинтересованные стороны |

Каскадирование финансовых целей к нижним уровням

Финансовые цели могут иметь смысл на уровне системы показателей СЕО. А как насчет более низких уровней?

Представьте себе СЕО компании, занимающейся разработкой программного обеспечения, который решил «Сократить расходы на разработку до конца года на 15%».

Давайте разобьем эту цель на компоненты…

Вот что мы у нас есть в действительности:

- Цель: “Сократить расходы на разработку”

- Метрика: “Годовая экономия, %”

- Целевое значение: 15%

Как, например, разработчики программного обеспечения «увидят» эту цель?

Гипотеза может заключаться в том, что они могут способствовать экономии средств за счет повышения эффективности тестирования программного обеспечения и, как следствие, уменьшения количества необходимых тестировщиков. Цель в их системе показателей может быть сформулирована следующим образом:

Цель в их системе показателей может быть сформулирована следующим образом:

- “Уменьшить количество тестировщиков на 30%”

Где эта цель должна разместиться в локальной системе показателей разработчиков программного обеспечения?

Это хороший вопрос, давайте проанализируем имеющиеся у нас варианты:

Я считаю, что варианты (б) и (в) являются наиболее жизнеспособными. Конкретный выбор во многом зависит от того, как организации каскадируют свою стратегию. Мы обсудили 12 примеров каскадирования — там вы можете найти подход к каскадированию, который будет работать для вашей организации.

Отобразите цели, чтобы установить приоритеты

Для чего нужно отображать финансовые цели? Разве они не очевидны?

Они очевидны, но:

Приоритет одной цели над другой может быть разным в конкретных случаях.

Например, для разработки новых источников дохода может просто не быть точек роста (у вашей команды нет ресурсов для этого или заинтересованные стороны готовы сосредоточиться только на основном продукте).

Организация должна соответствующим образом расставлять приоритеты своей стратегии, и, что более важно, организация должна разъяснять эти приоритеты своим сотрудникам. Вот почему мы разрабатываем стратегическую карту.

Не все финансовые цели относятся к Финансовой перспективе.

Как насчет других целей из финансовой сферы, таких как «оптимизация задолженности«? Нужно ли размещать их в Финансовой перспективе или в какой-то другой?

Финансовая природа этой цели сбивает с толку.

Хороший классифицирующий вопрос: является ли эта цель тем, что хотят заинтересованные стороны от вашего бизнеса?

Я полагаю, что заинтересованные стороны хотят видеть финансово стабильный бизнес, но, скорее всего, их не волнуют конкретные финансовые инструменты (и они не имеют над ними контроля).

Я бы предложил отобразить такую цель, как “оптимизация задолженности», где-нибудь в перспективе Внутренние процессы, при этом эта цель будет связана с Финансовой перспективой через ряд общих целей, например, “Улучшение финансовой стабильности”.

Еще один пример — цель “Поиск средств” для некоммерческих организаций. Нужно ли располагать ее в перспективе Заинтересованных сторон или где-то еще?

Клиентская перспектива

Авторы концепции Системы Сбалансированных Показателей таким образом формулирует вопрос для клиентской перспективы:

Чтобы реализовать наше видение, как мы должны выглядеть для нашего клиента?

Выглядит просто, не так ли?

Согласно тому, что мы видим ежедневно, «Клиенты» является одной из наиболее проблемных перспектив фреймворка ССП.

Вот две типичные ошибки:

- Понятие «клиент» ограничивается только конечными пользователями, игнорируются внутренние клиенты и партнеры.

- Стратеги склонны путать требования клиентов с представлениями организации о клиентах.

Ниже я предлагаю подробно обсудить эти два подводных камня.

Кто такие клиенты? Внутренние и внешние клиенты

Начнем с очевидного ответа: клиенты — это конечные пользователи, которые платят за наши продукты или услуги. Это очень близко к определению, которое, например, дает Investopedia.

Это очень близко к определению, которое, например, дает Investopedia.

А что насчет потенциальных клиентов?

Они пока еще не заплатили за товар… Похоже, что..:

- Клиент — это не всегда тот, кто участвует в денежном обмене, и

- Оказываемая услуга также не всегда так очевидна (подумайте о таких социальных сетях, как Facebook, и о проблемах, которые они решают)

Определение клиента из Википедии в этом случае подходит больше: клиент — это получатель того, что предоставляет поставщик.

А как же партнеры?

Давайте подробнее рассмотрим отношения, которые организация обычно поддерживает со своими партнерами:

- Они коммуницируют с партнёрами,

- Они организуют конференции для партнеров,

- Они работают над поддержанием долгосрочных отношений.

Звучит знакомо?

Партнеры также являются клиентами организации.

А как насчет отделов, которые не имеют дело с конечными потребителями?

Давайте возьмем в качестве примера IT-подразделение организации. Обычно оно не взаимодействуют напрямую с конечными пользователями, но, тем не менее, у него много клиентов — внутренних.

Обычно оно не взаимодействуют напрямую с конечными пользователями, но, тем не менее, у него много клиентов — внутренних.

Система показателей для IT будет сосредоточена на обслуживании этих внутренних клиентов.

Давайте подытожим идеи о клиентах.

Мы можем согласиться, что есть:

- Внешние клиенты — конечные пользователи продукта и партнеры, а также

- Внутренние клиенты, например, отдел маркетинга — это внутренний клиента для отдела IT.

Убедитесь, что в Клиентской перспективе вы отражаете (или подразумеваете) цели для всех типов клиентов.

Отобразите то, что нужно клиентам, а не то, что вы от них хотите

Это очень важно для Клиентской перспективы.

Отобразитесь здесь, что ваши клиенты хотят от вашего бизнеса, а не то, что ваш бизнес хочет от клиентов.

Давайте рассмотрим эту цель: “Увеличить присутствие на рынке.”

О чем речь? Компания хочет, чтобы ее продукция была более заметна на рынке. Это то, чего ожидает клиент? Не совсем; клиент никогда бы не сформулировал цель таким образом!

Это то, чего ожидает клиент? Не совсем; клиент никогда бы не сформулировал цель таким образом!

Давайте посмотрим на эту цель с точки зрения клиента.

Я клиент, и я ищу хорошие продукты, чтобы решить мои проблемы. Я пытаюсь найти продукт, но меня не устраивают имеющиеся у меня варианты. После нескольких часов поисков я счастлив наконец-то найти продукт, который соответствует всем моим потребностям. Хотелось бы, чтобы было легче найти такой превосходный продукт!

С точки зрения клиента можно сформулировать ту же цель вот так:

- «Продукт, воспринимающийся как лидер рынка.»

или

- «Продукт выглядит лучшим решением для проблемы Х.«

Это вариация одной и той же цели, но теперь мы переформулировали ее так, чтобы показать, как клиенты на самом деле воспринимают эту цель. Конечно, это наша гипотеза, и лучше поддержать ее некоторыми исследованиями.

Сравним две точки зрения

- Компания: “Увеличить присутствие на рынке”.

- Клиент: «Продукт выглядит лучшим решением для проблемы Х«.

Похоже на уловку, но это работает.

Цели, сформулированные с точки зрения клиента, более реалистичны, их суть не скрыта за деловым жаргоном.

Фил Джонс в своем блоге Excitant иллюстрирует эту идею на примере применения ССП в хосписах:

- “В ней (Клиентской перспективе) должно содержаться «то, что они хотят». В ней не должно содержаться то, что вы планируете сделать, чтобы обеспечить то, чего они хотят, в ней должны быть четко сформулированы потребности именно клиентов»

Шаблон для целей Клиентской перспективы

Основываясь на трех стратегических темах, мы можем сформулировать три темы для Клиентской перспективы:

- Качество продукта — проекция стратегии продуктового лидерства

- Опыт клиента (покупки) — проекция стратегии доверительных отношений с клиентами

- Цена и Время — проекция стратегии повышения операционной эффективности

Эти темы могут использоваться на различных этапах отношений с организацией:

- Привлечение клиентов

- Удовлетворенность клиентов

- Сохранение клиентов

- Прибыльность клиентов

- Доля рынка

Для удобства мы можем представить темы и этапы отношений с клиентами в виде таблицы:

| Тема\Этап | 1. Привлечение Привлечение | 2. Удовлетворение | 3. Сохранение | 4. Прибыльность | 5. Доля рынка |

|---|---|---|---|---|---|

| Качество продукта | |||||

| Опыт клиента | |||||

| Операции (цена, время) |

Сопоставляя колонку «тема» и столбец «этап», мы можем сосредоточиться на различных стратегиях.

На чем стоит сосредоточиться вашей организации? Это во многом зависит от вашей бизнес-модели и текущих рыночных условий.

Тим О’Райли поделился подробным анализом стратегий стартапа, включая стратегию быстрого масштабирования. Возьмем в качестве примера AirBnb; очевидно, что они сосредоточились на доле рынка до того, как их скопировали бы европейские конкуренты. А какая бы стратегия подошла здесь с точки зрения классической бизнес-модели? Учитывая, что привлечение клиентов обходится в 5-25 раз дороже, чем сохранение клиентов, я бы предложил сфокусироваться на достижении совершенства в сохранении клиентов.

Как найти цели клиента для вашей организации

Начните с анализа ваших текущих проблем. Нарисуйте свою бизнес-модель:

- Отобразите источники лидов

- Отобразите центры доходов и расходов

- Обозначьте точки контакта с клиентами

Вернитесь к этапам цикла взаимодействия с клиентом и проанализируйте коэффициенты конверсии между этими этапами:

- Найдите, что работает должным образом и что нуждается в улучшении

- Проанализируйте, чем ваш продукт лучше и хуже продукта конкурентов

KPI для Клиентской перспективы: оцифруйте восприятие

Клиенты хотят:

- “Продукты лучшего качества,”

- “Высококачественные продукты,”

- “Простые в использовании продукты”

Все это хорошие цели, но их трудно определить количественно, по крайней мере в том виде, в котором они представлены сейчас.

Решение заключается в количественном определении восприятия цели.

Возьмем в качестве примера цель «Простой в использовании продукт». Можно придумать объективный критерий удобства использования, но это не то, что нужно конечным пользователям. Идея в том, чтобы понять, как клиенты воспринимают эту цель. Мы обсуждали некоторые способы решения этой задачи, когда говорили о показателях сложности.

- Удобство пользования продуктом может быть фактически воспринято как удобство работы с ним в течение двух минут, когда покупатель испытывает продукт в первый раз.

Если сформулировать это таким образом, задача измерения начинает становиться более осязаемой.

Вместо того, чтобы измерять расплывчатый контекст «простоты», мы могли бы сосредоточиться на некоторых конкретных шагах, которые приведут клиента к осознанию ценности продукта.

В статье «Организация, ориентированная на стратегию» авторы делятся примером «Стратегической карты городского совета Шарлотт», где одна из целей в Клиентской перспективе сформулирована как «Повысить восприятие безопасности«.

Цель «Повысить восприятие безопасности», а не «повысить безопасность»! Вместо того, чтобы сосредоточиться на расплывчатой концепции безопасности, приоритет был отдан пониманию того, как жители воспринимают безопасность и соответственно улучшают ее. Дополнительные метрики, такие как те, которые мы обсуждали здесь, очевидно, сделают контекст безопасности еще более конкретным.

Восприятие качества — пример из сферы здравоохранения

Другим типичным примером того, как воспринимается услуга, является удовлетворенность клиентов в здравоохранении.

Причина очевидна: пациенты не в состоянии определить хорошее обслуживание с медицинской точки зрения, но они могут оценить качество общего ухода. Качество в том виде, в каком оно воспринимается конечными пользователями, имеет важное значение.Клиенты оценивают выше тех врачей, которые были более внимательны, а не тех, кто был в состоянии обеспечить лучшее медицинское решение.

Кроме того, мы должны помнить и о других заинтересованных сторонах. В случае здравоохранения это будут врачи, профессиональные организации, регулирующие органы; их восприятие качества будет другим. Некоторые из этих идей были отражены в системе показателей больницы.

Кроме того, мы должны помнить и о других заинтересованных сторонах. В случае здравоохранения это будут врачи, профессиональные организации, регулирующие органы; их восприятие качества будет другим. Некоторые из этих идей были отражены в системе показателей больницы.Перспектива внутренних процессов

Эта перспектива объясняет, как компания собирается удовлетворять потребности клиентов и достигать финансовые цели.

Самое главное:

Как организация может удовлетворить потребности клиентов? Она может сделать это разным способами:

- Улучшая существующие бизнес-системы

или

- Внедряя новые бизнес-системы.

Еще раз: три стратегические темы помогут подготовить базу для мозгового штурма целей для этой перспективы. Давайте рассмотрим их одну за другой.

Стратегическая тема продуктового лидерства

Как следует из названия этой стратегической темы, ее цели сосредоточены на:

- Развитии новых продуктов

- Улучшении существующих продуктов

- Повышении скорости выхода на рынок

Давайте более подробно рассмотрим задачи в рамках этого фреймворка, например, «Обновление существующих продуктов. ”

”

Я думаю, что любая организация хочет внедрять инновации, но стремление к инновациям не означает, что организация к ним готова. Проблема может заключаться в том, чтобы найти необходимые ресурсы, привести инновации в соответствие с потребностями клиентов или просто иметь достаточно новых идей, чтобы попробовать сделать это.

Решите, какую цель вы хотите отобразить на карте в зависимости от того, где ваш бизнес сейчас находится.

| Состояние организации | Предлагаемое действие |

|---|---|

| Вы знаете, чего хотят ваши клиенты | Отобразите на карте конкретные цели для разработки новых продуктов или функций. |

| У вас много идей, но вы не уверены, какая из них должна быть в центре внимания. | Определите цель внедрения системного подхода к инновациям. Создайте отдельную карту инноваций. |

| Идей пока еще нет | У вас недостаточно информации, чтобы решить, но вы, по всей видимости, знаете, чего именно вам не хватает. Сосредоточьтесь на обучении и развитии. Сформулируйте вопросы, которые прояснят ваши приоритеты. Сосредоточьтесь на обучении и развитии. Сформулируйте вопросы, которые прояснят ваши приоритеты. |

Стратегическая тема доверительного отношения с клиентами

Взгляните на вашу Клиентскую перспективу. Есть ли у вас там какие-то цели, связанные с обслуживанием клиентов? Вот фреймворк для достижения этих целей:

Улучшайте системы управления взаимоотношениями с клиентами, например, деятельность компании в социальных сетях.

Улучшайте службу поддержки, это может быть колл-центр, который обрабатывает запросы клиентов.

Улучшайте взаимодействие с клиентами, например, то, как компания прислушивается к своим клиентам при внедряет инноваций.

Нет такой вещи, как правильная стратегия

Стратегия и, соответственно, бизнес-цели разрабатываются в соответствии с видением основателя, СЕО или стратега.

Если большинство компаний прислушивается к клиентам, это не значит, что нужно следовать их стратегии. Возможно, ваше решение одной и той же задачи будет совершенно другим.

Возможно, ваше решение одной и той же задачи будет совершенно другим.

Роберто Верганти проиллюстрировал эту идею в «Стив Джобс и менеджмент по смыслу»:

“Подход Apple к инновациям определённо не ориентирован на пользователя: Apple не прислушивается к пользователям, а делает им предложения.”

Как вы собираетесь слушать своих клиентов? Будете ли вы делать это в стиле Apple?

Стратегическая тема производственной эффективности

Эта стратегическая тема сосредоточена на эффективном ведении бизнеса. Необходимо задать следующие вопросы:

- Что может сделать компания, чтобы снизить операционные расходы и сократить продолжительность цикла производства?

- Как компания определяет операционную эффективность? Что она может сделать, чтобы улучшить ее?

- Как компания может обеспечить высокие стандарты качества и сроки выполнения работ?

- Как компания может оптимизировать свою цепочку поставок?

- Как компания может масштабировать свою деятельность?

Пример целей для Внутренней перспективы

Вернемся к примеру, который мы начали обсуждать в Клиентской перспективе. После анализа мы обнаружили, что клиенты хотят иметь «Безупречный первый опыт работы с продуктом«.

После анализа мы обнаружили, что клиенты хотят иметь «Безупречный первый опыт работы с продуктом«.

Что мы могли бы изменить внутри организации, чтобы обеспечить этот опыт?

В нашем случае это была реальная ситуация. Однажды наша команда обсудила этот вопрос.

Мы обнаружили, что наша задача находится где-то между внешним видом продукта и эффективной поддержкой клиентов.

Мы сосредоточили наши внутренние цели на двух задачах:

- Упрощение начала использования продукта (анти-сложность была одной из основных тем для разработки продукта).

- Достижение совершенства в руководствах по продукту (теперь у нас есть видео-уроки для всех возможностей продукта).

Мы сосредоточились на этих целях, потому что увидели, как они способствуют достижению целей из Клиентской перспективы, и позже мы смогли подтвердить эти улучшения соответствующих KPI.

Смещение фокуса с одной стратегии на другую

Майкл Портер делал большой упор на фокусировке в стратегии.

Классическим примером является компания McDonalds с ее фокусом на производственной эффективности. Они отлично справляются с обслуживанием клиентов и производством продукта, но они определенно не являются обладателями звезд Michelin с точки зрения качества еды.

Должна ли стратегия организации быть сосредоточена только на одной теме? Да, но такой фокус не означает, что мы забываем о других проблемах. Фокусирование на определенных стратегических темах означает, что организация делает что-то очень хорошо (операционка в McDonalds), а другие темы должны быть развиты на уровне, достаточном для удовлетворения клиентов.

KPI для Внутренней перспективы: избегайте бинарных показателей

Самая распространенная ошибка измерения для Внутренней перспективы — это использование бинарных или похожих на чек-лист показателей.

Бинарный показатель имеет два возможных значения, это квадратик с двумя состояниями — «пусто» и «отмечено».

Например, цель «Внедрение CRM» может быть измерена с помощью бинарного показателя. Внедрили ли мы CRM? Ответ может быть «да» или «нет».

Проблема с бинарными показателями заключается в том, что они не дают нам большого контроля над происходящим. Их функция ограничивается информированием команды о том, что что-то уже сделано или еще не запущено.

На самом деле проблема в цели!Показатель является инструментом для измерения цели. Если у нас есть бинарный показатель, это означает, что его изначальная цель недостаточно значима. Подумайте шире и сформулируйте такую цель, как, например, «Эффективное взаимодействие с клиентами«. Конкретный инструмент (CRM) будет появляться и исчезать, в то время как ваше намерение лучше взаимодействовать с клиентами будет развиваться.

“Цель Внедрение CRM” не является достаточно значимой для стратегической системы показателей.

Превратите краткосрочные цели в инициативы.

Посмотрите на новую цель «Эффективно взаимодействовать с клиентами». Имеет ли сейчас смысл бинарная метрика «Внедрение CRM»? Нет, вместо этого нужно сосредоточиться на метрике вовлеченности. Метрика вовлеченности покажет, как новая CRM улучшила поведение клиентов. Что насчет «Внедрения элементов CRM» — если эта цель недостаточно стратегическая для того, чтобы быть в ССП, то где тогда нам следует ее разместить?

Ответ прост: в сопроводительной документации или в инициативах, соответствующих цели.

Перспектива обучения и развития

Практическое упражнение, рассмотренное выше, показывает, что руководители сходятся во мнении, что важно отслеживать тенденций в отрасли и продолжать обучаться.

Чтобы выжить в долгосрочной перспективе, компания не может делать ставку на свои материальные активы — компьютеры, которые мы используем сейчас, скоро устареют, технологии, которые мы используем, утратят актуальность, даже недвижимость может изменить свое значение — подумайте о большем количестве сотрудников, которые предпочитают работать удаленно, и о большем количестве деловых встреч, проводимых в Интернете.

В перспективе Обучения и развития мы концентрируемся на нематериальных аспектах бизнеса — навыках нашей команды и нашей культуре.

Ключевой вопрос для этой перспективы:

Как компания должна учиться и совершенствоваться для реализации своего видения?

Три стратегические темы для Перспективы обучения и развития могут быть сфокусированы на:

Ниже мы обсудим этим вопросы подробно.

Тема возможностей команды

Посмотрите на цели из Внутренней перспективы. Достаточно ли у вашей команды навыков для достижения этих целей?

Сформулируйте соответствующие цели в перспективе обучения и развития:

- Оценка навыков

- Командное обучение

Тема информированности о стратегии и мотивации

Эта тема затрагивает некоторые типичные вопросы мотивации и понимания стратегии. Цели для этой темы могут быть сформулированы следующим образом:

- Программа информирования о стратегии

- Лидерство и мотивация

- Развитие организационной культуры

Тема возможностей информационных систем

В рамках этой темы мы изучаем, какие информационные системы (CRM, ERP, BMP) нужны нашей организации для эффективной реализации стратегии.

Цель может быть сформулирована как

- Улучшение возможностей информационных систем

На мой взгляд, тема возможностей информационных систем быстро переходит из перспективы Обучения и развития во Внутреннюю перспективу. Любая современная организация сейчас является технологической компанией, информационные системы меняют свою роль, превращаясь из части инфраструктуры в часть основного бизнеса, внутреннего продукта компании.

Обучение вне перспективы Обучение и Развитие

Перспектива Обучения и Развития устанавливает приоритеты для обучения, но это не означает, что обучение ограничивается только формально описанными целями.

Культурный компонент в перспективе Обучения и Роста существует для того, чтобы способствовать распространению передового опыта внутри компании.

Например, одной из целей Перспективы обучения и развития может быть продвижение и внедрение в ДНК компании:

KPI для обучения и роста: Как измерить нематериальное

Формулирование главных целей для перспективы обучения и развития обычно происходит легко. Компании любят высказывать свои устремления в отношении культуры и руководства.

Компании любят высказывать свои устремления в отношении культуры и руководства.

Так в чем же тогда проблема?

Проблема заключается в том, что такие нематериальные идеи, как навыки или культура, трудно поддаются количественной оценке и измерению.

Очень часто топ-менеджеров вводят в заблуждение различными показателями эффективности, которые ничего не делают, а лишь указывают на то, что, например, компания заплатила за еще одно дорогостоящее обучение.

Метрики процесса — это показатели входа/выхода для цели, которые имеют мало общего с факторами успеха и ожидаемыми результатами.

Прекратите использовать метрики процесса, подобные этим:

- Типичной стартовой метрикой для обучения является количество часов, которые студенты потратили на обучение, или выделенный бюджет.

- Типичной финальной метрикой является оценка успеваемости.

Как компания может измерить, например,

эффективность обучения навыкам руководства?Хороший вопрос. И чтобы ответить на этот вопрос, я бы попросил вас объяснить, почему вы решили провести этот тренинг в вашей организации:

- Это из-за того, что сайт тренера выглядела привлекательно?

- Или это потому, что вы хотели решить какую-то конкретную проблему?

Поиск метрик результата

Я надеюсь, что вы решали кое-какие задачи, и даже больше, я надеюсь, что эта задача была на вашей стратегической карте, прежде чем вы решили организовать обучение.

Если проблема была на вашей стратегической карте, то мы можем попытаться ее количественно оценить. Например, была ли это высокая текучка кадров среди лучших сотрудников, что заставило вас думать, что арсенал руководства вашей команды необходимо пересмотреть? Отлично, тогда, если тренинг прошел успешно, то, думаю, можно ожидать, что текучка кадров будет снижаться.

Примеры 4-х Перспектив онлайн — создайте бесплатную учетную запись для доступа к 28 шаблонам ССП.

Поиск метрик действия

То же самое происходит и с метриками действия.

Метрика количество учебных часов для меня не работает. Дайте мне что-нибудь, что обеспечит успех обучения. Подсказка: внутренняя мотивация является одним из факторов успеха в развитии личных качеств. Есть ли у вашей команды такая мотивация? Подготовила ли ваша команда перечень типичных задач, которые она хочет обсудить со своим тренером?

Поток результативности действия и результата

Мы обсудили четыре перспективы ССП. Я надеюсь, что вы определили несколько хороших бизнес-целей и согласовали с ними показатели эффективности. Несколько слов о расчете получившейся системы показателей.

Измерение легко выполнить, если вы правильно отобразили цели на карте:

Это естественный «поток результативности», о котором мы говорили в статье ССП 101.

Разумеется, на всех уровнях могло бы существовать больше метрик действия, которые давали бы дополнительные представления о достижении целей.

Учитесь у других пользователей BSC Designer.

- Я пытаюсь понять ССП через BSC Designer. Мне показалось, что я могу учиться у BSC Designer больше, чем на различных дорогостоящих курсах. >

BSC Designer — это прекрасный инструмент для внедрения Системы сбалансированных показателей Нортона и Каплана с более сложным подходом, чем электронная таблица Excel. >

- BSC Designer может затронуть общие темы управления, для которых используется традиционный подход Нортона-Каплана, но также и более специфические, такие как создание системы сбалансированных показателей для ИТ-отдела. >

Мы используем BSC Designer для синтеза динамического представления KPI в соответствии с ССП Каплана и Нортона (BSC). Этот продукт прост в использовании, его интерфейс способствует быстрому пониманию концепции ССП. >

- Этот инструмент не требует IT-знаний, но обеспечивает правильный методологический подход, что способствует более быстрому переходу к реализации идей Нортона и Каплана.

>

>

Цена BSC Designer очень оправдана. Главное обнаруженное мною преимущество: BSC Designer применяет методологию Нортона и Каплана в очень удобной для пользователя форме. >

- Обучение концепциям BSC с помощью ваших продуктов было очень простым, так как вы смогли представить продукт, который может быть использован на различных уровнях сложности. >

Вопросы и ответы о Системе сбалансированных показателей

Здесь собраны наиболее часто задаваемые вопросы о Системе Сбалансированных Показателей (ССП) и KPI; надеюсь, что мои ответы помогут вам выбрать правильное направление в работе с системой. Если вы спросите бизнес-профессионала о Системе Сбалансированных Показателей, то в 95% случаев вы услышите, что речь идет о «балансировании» KPI в 4-х перспективах. Следуя этим ложным идеям люди начинают внедрять систему, не справляются и приходят к выводу, что Система сбалансированных показателей им не подходит.

Правильно «Balanced Scorecard» или «balanced score card?»Если в двух словах, то это фреймворк для реализации стратегии. При этом надо понимать, договоренности о том, что такое стратегия, так и о том, как отследить ее реализацию, не существует.

Иногда ССП определяется как средство для формулирования стратегии, передачи ее на уровень рядовых сотрудников и обеспечения успешной реализации этих идей.

Кто создал Систему сбалансированных показателей?В английском языке правильное написание «Balanced Scorecard» или «BSC.» Неправильное написание: balanced scorecard, Balanced Score Card, BSc, bsc. Правильный вариант в русскоязычном варианте Система Сбалансированных Показателей или Сбалансированная Система Показателей или ССП.

Кто пользуется ССП?Впервые идея была предложена в начале 1990-х гг. докторами Робертом Капланом и Дэвидом Нортоном.

Веб-сайт Института ССП является обязательным справочным пунктом для получения информации, а также практических советов по BSC.

Почему бизнес этим пользуется?Любая организация имеет стратегию, даже малые предприятия и частные лица, поэтому, с некоторыми изменениями, Система Сбалансированных Показателей может быть использована любой организацией, включая некоммерческие. Согласно исследованию Gartner Group, более 50% крупных организаций используют ССП.

Речь идет о Ключевых показателях эффективности (KPI)?Корень проблемы в том, что стратегическая картина в сознании топ-менеджеров не совпадает с картиной в сознании сотрудников линейного уровня. Исследования отчета Balanced Scorecard Collaborative показывают, что более 95% сотрудников не понимают стратегию организации. Это приводит организации к менее эффективной и результативной деятельности.

ССП предполагает помощь в решении этой проблемы путем согласования целей высшего уровня с действиями рядовых сотрудников, что позволяет качественнее отслеживать процесс реализации стратегии.

Здесь приведено больше фактов о ССП, статья проливает свет на то, как широко система используется и какие проблемы она решает.

Каковы основные принципы ССП?В более ранних версиях система больше походила на фреймворк измерения производительности, где измерения (не обязательно ключевые показатели производительности) играли существенную роль. Теперь измерения отвечают за отслеживание исполнения стратегии, но я бы сказал, что основная часть — это стратегическая карта с бизнес-целями, связанными причинно-следственной логикой. Метрики все еще существуют, но они их поиск не является первоочередной задачей.

В чем заключается процесс ССП?Я упрощаю, но, на мой взгляд, вот три самых важных принципа:

- Причинно-следственные отношения между целями

- Демонстрация создания потребительской ценности и ее связей с целями организации

- Согласование измерений и инициатив с целями

Что делать, если компания имеет ССП со большим количеством KPI, но без стратегической картыОн варьируется от бизнеса к бизнесу и от консультанта к консультанту.

Вот один из процессов, который мы рекомендуем для реализации стратегии вообще, и для ССП в частности.

Есть ли подходы, похожие на ССП?Система Сбалансированных Показателей — модный термин. Как и в случае с любым модным термином, неизбежна некоторая путаница. Набор из 100+ KPI не является ССП — это набор KPI. Было бы правильнее назвать эти бизнес-инструменты dashboard-ом. Здесь объясняется различие между dashboard и ССП.

Нужно ли мне программное обеспечение для работы с ССПРуководители предприятий всегда используют комбинацию из нескольких инструментов. Существуют фреймворки, которые решают проблему стратегического планирования: Хосин Канри, 7-S, OKR, Business Model Generation (см. книгу Ива Пиньера и Александра Остервальда). И, конечно же, есть много других дополнительных инструментов, таких как SWOT, анализ разрывов, оценка риска и т.

д. На практике всегда существует сочетание различных бизнес-инструментов.

Какая самая большая проблема в ССП? Как ее решить?На мой взгляд, ответ «да». В противном случае вы рискуете потратить больше времени на «разработку» и можете столкнуться с проблемами мотивации. Взгляните на наш гид покупателя для программного обеспечения, используемого для реализации стратегии.

Правильный подход: прежде чем перейти к инструментам автоматизации, необходимо убедиться, что у вас есть продуманная стратегия.

Как определить правильные KPI для системы показателей?Согласно нашим неофициальным опросам, самая большая проблема — это мотивация начать и продолжить использование ССП. В этой статье мы обсуждали, как решить эту проблему. Еще одной большой проблемой является поиск надлежащих показателей эффективности (см. следующий вопрос).

Что означает каскадирование ССП?Во-первых, неплохо бы понять разницу между метриками, измерениями и KPI.

Самой большой ошибкой было бы взять показатели эффективности из какого-нибудь списка в Интернете. Вместо этого сконцентрируйтесь сначала на бизнес-целях, и показатели появятся естественным образом. Вот здесь можно увидеть процесс для поиска KPI, который мы рекомендуем.

Как использовать ССП для …?Идея каскадирования (в случае ССП это также называется «согласованием») заключается в спуске целей высшего уровня к нижним уровням (и наоборот). Ключевая идея заключается в том, что каскадирование базируется на бизнес-целях, а не на KPI. Здесь, вы найдете примеры некоторых типичных подходов к каскадированию.

Особых правил для конкретных бизнес-ниш нет. Основополагающие идеи, которые управленцы используют для розничной компании, схожи с идеями, которые будут использоваться для гостиничного бизнеса. Тем не менее, иметь перед глазами несколько примеров — это всегда хорошая идея.

У нас есть несколько.

У вас есть еще вопросы? Спрашивать в комментариях! Эксперты по ССП поделятся с вами своими идеями.

Как создать Систему Сбалансированных Показателей

Вот краткое описание того, как создать профессиональную ССП:

- Определите миссию и видение

- Определите приоритеты высшего уровня или стратегические темы

- Отобразите бизнес-цели в четырех перспективах

- Установите причинно-следственные связи между целями

- Добавьте соответствующие KPI и инициативы

Итоги

Позвольте мне кратко изложить основные идеи статьи.

Ссылки

29 примеров сбалансированной системы показателей с KPI

Шаблоны готовых к использованию сбалансированных систем показателей с KPI для различных сфер бизнеса. Руководства и инструкции. Используйте эти материалы для более быстрого создания собственной ССП.

Примеры ССП с KPI

29 примеров проектов ССП со стратегическими картами, KPI, бизнес-целями и дашбордами.

Начинаем работу

Бесплатные руководства для начала работы по созданию собственной стратегической системы показателей.

Загрузить шаблон

Загрузите готовые шаблоны или воспользуйтесь мастером создания собственного шаблона.

Пример стратегической карты ССП управления талантами

Нравится ли вам эта карта?

Пошаговое руководство по созданию ССП

Научитесь создавать собственные стратегические карты и изучите реальные примеры ССП.

29 примеров систем показателей

Создайте бесплатную учетную запись и получите доступ ко всем шаблонам ССП.Управление

KPI разнообразия и инклюзивности

Используйте эту ССП как отправную точку для описания и реализации стратегии разнообразия и инклюзивности своей организации. Узнать больше…Основные операции

KPI управления проектами

Научитесь фокусировать управление проектами на важных аспектах и отслеживать прогресс при помощи KPI. Узнать больше…Стратегия кибербезопасности

Пример того, как результаты исследований нарушений безопасности данных могут трансформироваться в стратегию кибербезопасности. Узнать больше…Продажи и маркетинг

Управление талантами

Развитие бизнеса

Система показателей инноваций

Измеримы ли аспекты инноваций, не относящиеся к их бюджету? Этот пример стратегической системы показателей учитывает задачи и численно представляет основные процессы инноваций. Узнать больше…Устойчивое развитие

Устойчивый рост – ключевая тема большинства сегодняшних корпоративных стратегий. Изучите три столпа устойчивого развития и используйте шаблон для создания собственной устойчивой стратегии. Узнать больше…Бизнес-вертикали

Пособия для начала работы

Создайте систему показателей, изучив лучшие методы работы.

Четыре перспективы фреймворка ССП

Четыре перспективы ССП помогают отобразить на стратегической карте причинно-следственную логику. Научитесь правильно обозначать на карте цели финансовой и клиентской перспектив, а также перспектив внутренних процессов, обучения и роста.

Часть 1: Понимание сбалансированной системы показателей

Почему именно эти четыре перспективы? Что отображается на карте? Как выбрать релевантные цели? Часть 1 >

Преимущества и недостатки фреймворка ССП

Любая бизнес-модель имеет не только область рекомендуемого применения, но и преимущества и недостатки. Ознакомьтесь с деталями анализа.

Чек-лист для аудита ССП: 12 контрольных точек

Даже лучшие бизнес-системы необходимо проверять и регулярно обновлять

Используйте этот чек-лист для проверки своей ССП, поиска возможных проблем и исправления их на ранней стадии до того, как они станут чем-то более серьёзным.

Мы поделили возможные ситуации на зелёную, желтую и красную зоны. Так вы быстро сможете понять, находится ли ССП в зоне риска и как это изменить. Перейти к чек-листу ССП.

Сбалансированная система показателей на практике

Частью бесплатного курса стратегического планирования является описание стратегии при помощи фреймворка ССП и его ключевых компонентов: стратегической карты, бизнес-целей, KPI и инициатив. Внизу вы найдёте полное видео урока 6:

Плейлист YouTube

Чтобы выбрать видео, нажмите кнопку плейлиста справа.

Шаблоны ССП

Шаблоны ССП в форматах PowerPoint и PDF

Мы создали несколько шаблонов для ССП. Они упрощают визуальное представление KPI и перспектив ССП.

Обновление: добавлены 15 шаблонов в форматах PDF и PNG!

Готовые шаблоны для ССП сэкономят ваше время. Вам не нужно нанимать профессионального дизайнера: всё нужное для быстрого старта у вас уже есть.

Загрузить шаблоны в форматах PDF и PowerPoint.

PDF-шаблон для стратегической карты

Планируете ли вы провести мозговой штурм по своей стратегии? Мы рекомендуем взглянуть на этот удобный для печати шаблон карты.

Мы используем этот шаблон на очных мероприятиях для начала обсуждения стратегии. Шаблон, переведённый на несколько языков, доказал свою эффективность при разработке стратегической карты.

Автоматизируйте системы показателей

Ваше время – слишком ценный ресурс, чтобы тратить его на рутину. Даже обладая лучшими шаблонами, вы будете тратить слишком много энергии на поддержку ССП. Вступайте в клуб профессионалов, использующих BSC Designer для автоматизации стратегических систем показателей:

- Бесплатный план для небольших проектов.

- Красивые стратегические карты.

- Полный набор инструментов для KPI.

- Бесплатные видеоруководства по продукту.

Ищете что-то ещё?

Начать заново

Просмотреть разделы статьи ещё раз.

Задайте вопрос

Команда BSC Designer будет рада помочь вам.

Система сбалансированных показателей | ССП | Balanced Scorecard

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

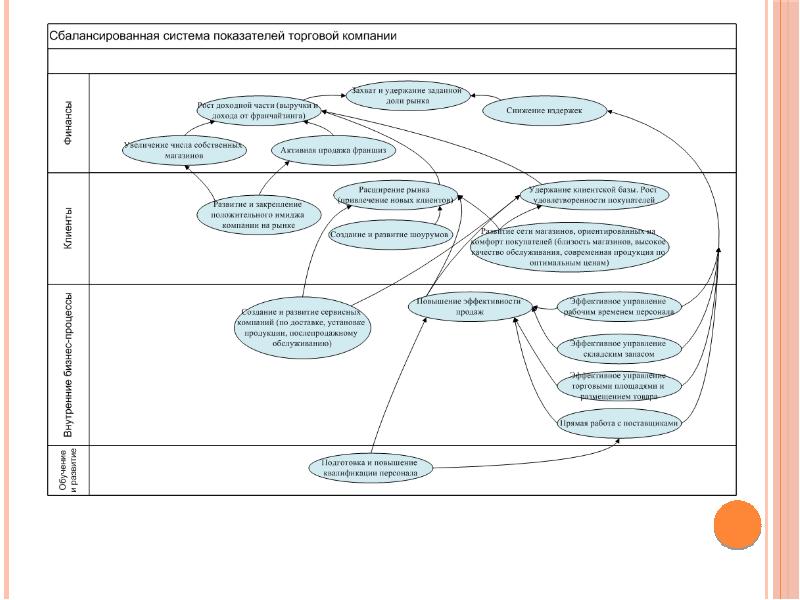

Сбалансированная система показателей (BSC)

Сбалансированная система показателей (ССП, англ. balanced scorecard, BSC) – это инструмент, который позволяет собственнику и топ-менеджерам понять, что происходит с компанией в настоящий момент, выполняются ли поставленные стратегические цели и задачи, что делать, если реальность не соответствует плану развития предприятия. В статье расскажем, в чем плюсы и минусы системы и как ее внедрить.

Для чего нужна сбалансированная система показателей

Сегодняшняя реальность такова, что рынок постоянно совершенствуется, запросы конечного потребителя товаров и услуг меняются с каждым днем. Для развития компании и повышения конкурентоспособности важно уметь быстро адаптироваться ко всем изменениям, увеличивать мощности, улучшать обслуживание покупателей, расширять ассортимент и контролировать уровень цен.

Оперативное управление – ключ к успешному менеджменту, оно позволяет оперативно принимать правильные управленческие решения. Важно, чтобы эти решения были скоординированы и направлены на достижение более долгосрочных, стратегических, целей.

Главная задача для руководителя – видеть, какой будет компания в долгосрочной перспективе и делать шаги (то есть текущие управленческие решения) к воплощению этой стратегии развития в жизнь. Именно стратегия – это тот ключевой момент, который позволяет выстраивать бизнес-процессы, бюджет, ресурсы, поиски ключевых клиентов, расширение ассортимента и многое другое.

Основная проблема большинства российских компаний заключается в том, что они не видят конкретную стратегическую цель, вернее, не умеют определять четкие ее границы. Для них непосильная задача – идентифицировать цели, которых нужно достичь. Поэтому не получается правильно распределять имеющиеся ресурсы для достижения этих целей.

Содержание стратегии развития бизнеса – это только полдела. Самое важное, а порой и самое сложное – это ее понимание. Причем понимать стратегию должен не только руководитель, но каждый член команды, каждый рядовой работник – понимать стратегию, и свою роль в ее реализации. Вот для этого всего и нужна сбалансированная система показателей (Balanced ScoreCard, BSC).

Немного истории

Два ученых из Гарвардского университета Р. Каплан и Д. Нортон в начале 90-х годов исследовали имеющиеся на тот момент системы оценки эффективности деятельности компаний и пришли к выводу, что оценка одних только финансовых показателей не дает полной и достоверной картины развития бизнеса. На основе такой оценки невозможно увидеть реальную динамику развития предприятия.

Для более точной картины нужно анализировать и контролировать дополнительные, нефинансовые аспекты. Ранние статьи ученых предлагали простой метод включения нефинансовой информации в систему показателей по четырем областям:

- финансы,

- клиенты и внешнее окружение,

- внутренние бизнес-процессы,

- обучение и рост.

Разработка системы сбалансированных показателей заключалась в выборе нескольких целей, способа их измерения и целевого значения в каждой области. Важно, чтобы все цели и задачи были взаимосвязаны с одним или несколькими экономическими показателями эффективности. Таким образом, система ВSC представляет собой инструмент стратегического управления результативностью компании.

Для кого предназначена сбалансированная система показателей BSC

1. Конечно же, для руководителей и собственников компании, которые ставят четкие стратегические цели, при этом конкретизируют задачи, необходимые для достижения реализации этой принятой стратегии развития бизнеса. Им BSC дает ответ на вопрос, насколько акционерам будет интересно и выгодно инвестировать финансовые активы в бизнес.

2. Для менеджеров по работе с клиентами – им станет ясно, как они могут привлечь новых клиентов и / или улучшить работу с уже имеющимися. В чем конкурентные преимущества компании.