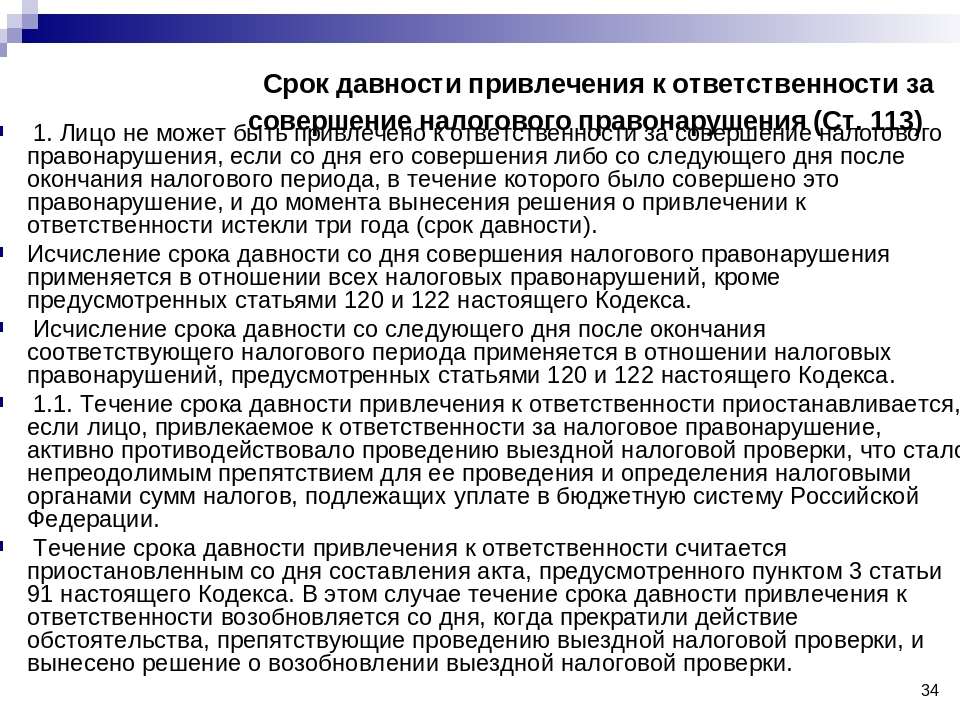

Статья 102. Сроки давности и их применение Раздел II. Администрирование налогов, сборов (обязательных платежей) (ст. 40–132) Налоговый кодекс Украины | Нормативная база Украины

102.1. Контролирующий орган, кроме случаев, определенных пунктом 102.2 настоящей статьи, имеет право самостоятельно определить сумму денежных обязательств плательщика налогов в случаях, определенных настоящим Кодексом, не позднее окончания 1095 дня (2555 дня в случае проведения проверки контролируемой операции в соответствии со статьей 39 настоящего Кодекса), следующего за последним днем предельного срока представления налоговой декларации, отчета об использовании доходов (прибылей) неприбыльной организации, определенной пунктом 133.4 статьи 133 настоящего Кодекса, и/или предельного срока уплаты денежных обязательств, начисленных контролирующим органом, а если такая налоговая декларация была предоставлена позже, — за днем ее фактического предоставления. Если в течение указанного срока контролирующий орган не определяет сумму денежных обязательств, плательщик налогов считается свободным от такого денежного обязательства, а спор, касающийся такой декларации и/или налогового уведомления, не подлежит рассмотрению в административном или судебном порядке.

В случае подачи плательщиком налога уточняющего расчета к налоговой декларации контролирующий орган имеет право определить сумму налоговых обязательств по такой налоговой декларации в течение 1095 дней со дня подачи уточняющего расчета.

102.2. Денежное обязательство может быть начислено или производство по делу о взыскании такого налога может быть начато без соблюдения срока давности, определенного в абзаце первом пункта 102.1 настоящей статьи, если:

102.2.1. налоговая декларация за период, в течение которого возникло налоговое обязательство, не была подана;

102.2.2. должностное лицо плательщика налогов (физическое лицо — плательщика налогов) осуждено за уклонение от уплаты указанного денежного обязательства или в уголовном производстве вынесено решение о его закрытии по нереабилитирующим основаниям, вступившее в законную силу.

102.3. Отсчет срока давности приостанавливается на любой период, в течение которого контролирующему органу согласно решению суда запрещено проводить проверку плательщика налогов или плательщик налогов находится за пределами Украины, если такое пребывание является непрерывным и равно или превышает 183 дня.

102.4. Если денежное обязательство начислено контролирующим органом до окончания срока давности, определенного в пункте 102.1 настоящей статьи, налоговый долг, возникший в связи с отказом в самостоятельном погашении такого денежного обязательства, может быть взыскан в течение следующих 1095 календарных дней со дня возникновения налогового долга. Если платеж взыскивается по решению суда, сроки взыскания устанавливаются до полного погашения такого платежа или определения долга безнадежным.

102.5. Заявление о возврате излишне уплаченных денежных обязательств или об их возмещении в случаях, предусмотренных настоящим Кодексом, могут быть поданы не позднее 1095 дня, следующего за днем осуществления такой переплаты или получения права на такое возмещение.

102.6. Предельные сроки для подачи налоговой декларации, заявлений о пересмотре решений контролирующих органов, заявлений о возврате излишне уплаченных денежных обязательств, подлежат продлению руководителем контролирующего органа (его заместителем) по письменному запросу плательщика налогов, если такой плательщик налогов в течение указанных сроков:

102. 6.1. находился за пределами Украины;

6.1. находился за пределами Украины;

102.6.2. находился в плавании на морских судах за пределами Украины в составе команды (экипажа) таких судов;

102.6.3. находился в местах лишения свободы по приговору суда;

102.6.4. имел ограниченную свободу передвижения в связи с заключением или пленом на территории других государств или в результате других обстоятельств непреодолимой силы, подтвержденных документально;

102.6.5. был признан по решению суда безвестно отсутствующим или находился в розыске в случаях, предусмотренных законом.

Штрафные санкции, определенные настоящим Кодексом, не применяются в течение сроков продления предельных сроков подачи налоговой декларации согласно настоящему пункту.

102.7. Действие пункта 102.6 настоящей статьи распространяется на:

102.7.1. плательщиков налогов — физических лиц;

102.7.2. должностных лиц юридического лица в случае, если в течение указанных предельных сроков такое юридическое лицо не имело других должностных лиц, уполномоченных в соответствии с законодательством Украины начислять, взыскивать и вносить в бюджет налоги, а также вести бухгалтерский учет, составлять и подавать налоговую отчетность.

102.8. Порядок применения пунктов 102.6–102.7 настоящей статьи устанавливается центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику.

Тема 201 — Процедура взыскания задолженности

В случае, если вы не уплатили причитающийся с вас налог полностью при подаче налоговой декларации, вы получите счет к оплате на сумму вашей задолженности. С этого счета начинается процесс взыскания задолженности, который продолжается до тех пор, пока ваша задолженность не будет погашена, или до тех пор, когда для Налогового управления США не закончится право взыскания налога, например, истечет срок сбора задолженности.

Первым уведомлением, которое вы получите, будет письмо с объяснениями о причитающемся с вас налоге и требованием полностью уплатить указанную сумму. В письме будет указана сумма налога плюс пеня и процент на не уплаченную вами сумму налога, насчитанный с первоначальной даты уплаты налогов.

На оставшуюся неоплаченной задолженность ежедневно начисляется сложный процент, а также налагается ежемесячный штраф за просрочку платежа. В ваших интересах как можно быстрее полностью погасить налоговую задолженность, чтобы свести к минимуму пени и проценты. Возможно, вам следует изучить и рассмотреть другие методы финансирования полной уплаты ваших налогов, в частности, путем получения аванса наличными по кредитной карте, либо получения банковской ссуды. Процентные ставки и любые иные сборы, взимаемые банком или финансовой организацией могут оказаться ниже, чем общая сумма процентных платежей и пеней, начисляемых в соответствии с правилами налогового законодательства США.

В случае, если вы не в состоянии незамедлительно полностью погасить задолженность, возможно, Налоговое управление США сможет предложить вам соглашение о ежемесячной уплате в рассрочку. В некоторых случаях вы можете заключить соглашение об уплате в рассрочку по ссылке Заявка на заключение соглашения об уплате в рассрочку по Интернету (OPA) или заполнить и выслать по почте вместе с вашим счетом Форму 9465 «Запрос на заключение соглашения об оплате в рассрочку» (Английский). Вы также можете заключить соглашение об уплате в рассрочку по телефону, позвонив по номеру, указанному на вашем уведомлении. За заключение соглашения о ежемесячной уплате в рассрочку начисляется плата за пользование. Для налогоплательщиков с низким уровнем дохода при определенных условиях уменьшается пользовательский сбор и возможна его отмена или возмещение.

Вы также можете заключить соглашение об уплате в рассрочку по телефону, позвонив по номеру, указанному на вашем уведомлении. За заключение соглашения о ежемесячной уплате в рассрочку начисляется плата за пользование. Для налогоплательщиков с низким уровнем дохода при определенных условиях уменьшается пользовательский сбор и возможна его отмена или возмещение.

Соглашения о поэтапной оплате с применением прямого дебетования предусматривают более низкую тарифную ставку оплаты переводов, нежели другие формы соглашений об оплате в рассрочку, и предотвращают нарушение соглашения, поскольку своевременные платежи производятся автоматически. Пользовательский сбор отменяется для налогоплательщиков с низким уровнем дохода, которые соглашаются осуществлять платежи в электронной форме путем дебетования, путем соглашения о поэтапной оплате с применением прямого дебетования. Для того, чтобы заключить соглашение о поэтапной оплате с применением прямого дебетования и обеспечить прямое дебетование вашего банковского счета, заполните строки 13а и 13b Формы 9465.

В случае, если вы не в состоянии выплатить задолженность полностью, вы должны вместе с уведомлением послать наибольшую сумму, которая будет для вас возможна, и рассмотреть другие варианты уплаты. Варианты уплаты налогов и дополнительная информация по платежам в рассрочку приведена в разделе: Тема 202.

В случае, если вы не в состоянии погасить задолженность в рассрочку, вы можете обратиться с предложением о заключении соглашения о частичной уплате в рассрочку или компромиссного соглашения. Компромиссное соглашение — это соглашение между налогоплательщиком и Налоговым управлением США, которое разрешает вопрос налоговой задолженности налогоплательщика через уплату согласованной сниженной суммы. Прежде чем такое соглашение может быть рассмотрено, вы обязаны подать все налоговые декларации, уплатить все требуемые расчетные налоги за текущий год и внести все требуемые федеральные налоговые депозиты за текущий квартал, если налогоплательщик является владельцем коммерческого предприятия, имеющего наемных работников. Налогоплательщики, находящиеся в процессе оформления банкротства, не имеют права ходатайствовать о заключении компромиссного соглашения. Вы можете проверить, удовлетворяете ли вы требованиям для заключения компромиссного соглашения с помощью средства «Право на компромиссное соглашение» (Английский) на веб-сайте IRS.gov. Дополнительная информация по компромиссным соглашениям приводится в разделе: Тема 204.

Прежде чем такое соглашение может быть рассмотрено, вы обязаны подать все налоговые декларации, уплатить все требуемые расчетные налоги за текущий год и внести все требуемые федеральные налоговые депозиты за текущий квартал, если налогоплательщик является владельцем коммерческого предприятия, имеющего наемных работников. Налогоплательщики, находящиеся в процессе оформления банкротства, не имеют права ходатайствовать о заключении компромиссного соглашения. Вы можете проверить, удовлетворяете ли вы требованиям для заключения компромиссного соглашения с помощью средства «Право на компромиссное соглашение» (Английский) на веб-сайте IRS.gov. Дополнительная информация по компромиссным соглашениям приводится в разделе: Тема 204.

Если вам потребуется дополнительное время для оплаты, вы можете попросить о приостановке взыскания задолженности и заявить о том, что задолженность не должна взыскиваться с вас в настоящий момент. В случае, если Налоговое управление США установит, что вы не в состоянии произвести какие-либо выплаты в связи со сложившимся тяжелым финансовым положением, оно может временно приостановить взыскание задолженности, признав, что она не должна взыскиваться с вас в настоящий момент до тех пор, пока ваше финансовое положение не улучшится.

Позвоните по телефону, номер которого указан на вашем счете, для обсуждения такой возможности. Обращайтесь за дополнительной информацией о задолженности, не подлежащей взысканию в настоящий момент, к Тема 202.

Позвоните по телефону, номер которого указан на вашем счете, для обсуждения такой возможности. Обращайтесь за дополнительной информацией о задолженности, не подлежащей взысканию в настоящий момент, к Тема 202.В случае, если вы служите в вооруженных силах, вам может быть предоставлена возможность отсрочки платежей. См. Публикацию № 3«Налоговый справочник Вооруженных сил США» (Английский).

Обращение к нам и выполнение действий по добровольной уплате налогов имеет большое значение. В случае, если вы не обратитесь к нам, мы можем принять, например, следующие меры для взыскания задолженности:

- Подачу уведомления об исполнении права ареста имущества за неуплату федеральных налогов

- Вручение уведомления о принудительном взыскании, или

- Зачет задолженности путем отмены выплаты причитающихся вам возвратов переплаченных средств

Право ареста имущества за неуплату федеральных налогов — это право на вашу собственность, в том числе на имущество, приобретенное после получения такого иска. Право ареста имущества за неуплату федеральных налогов возникает автоматически в случае неуплаты вами в полном объеме начисленных на вас налогов в течение десяти дней после того, как Налоговое управление США направит вам первое уведомление о наличии налоговой задолженности с требованием произвести оплату. Налоговое управление США может также занести уведомление об аресте имущества за неуплату федеральных налогов в официальную документацию открытого доступа, что открыто известит ваших кредиторов о том, что Налоговое управление США имеет правовые притязания на всю вашу собственность, в том числе на имущество, приобретенное после возбуждения такого иска. Уведомление о возникновении права ареста имущества за неуплату федеральных налогов может быть включено в ваш кредитный отчет и снизить ваш кредитный рейтинг. После возникновения такого правового притязания Налоговое управление США, как правило, не может его отменить до тех пор, пока налоги, пени, проценты и регистрационные сборы не будут полностью оплачены, или до тех пор, когда для Налогового управления США не закончится срок действия права легального взыскания налога.

Право ареста имущества за неуплату федеральных налогов возникает автоматически в случае неуплаты вами в полном объеме начисленных на вас налогов в течение десяти дней после того, как Налоговое управление США направит вам первое уведомление о наличии налоговой задолженности с требованием произвести оплату. Налоговое управление США может также занести уведомление об аресте имущества за неуплату федеральных налогов в официальную документацию открытого доступа, что открыто известит ваших кредиторов о том, что Налоговое управление США имеет правовые притязания на всю вашу собственность, в том числе на имущество, приобретенное после возбуждения такого иска. Уведомление о возникновении права ареста имущества за неуплату федеральных налогов может быть включено в ваш кредитный отчет и снизить ваш кредитный рейтинг. После возникновения такого правового притязания Налоговое управление США, как правило, не может его отменить до тех пор, пока налоги, пени, проценты и регистрационные сборы не будут полностью оплачены, или до тех пор, когда для Налогового управления США не закончится срок действия права легального взыскания налога.

Налоговое управление США отзовет уведомление о праве ареста имущества за неуплату федеральных налогов, если уведомление было подано в то время, как действовало автоматическое приостановление исков в связи с банкротством. Налоговое управление США может отозвать уведомление в случае, если Налоговое управление установит, что:

- уведомление было выпущено с нарушениями правил работы Налогового управления США;

- вы заключите соглашение о погашении задолженности в рассрочку, за исключением случаев, когда в указанном соглашении оговорено иное;

- отзыв уведомления поможет вам быстрее выплатить ваши налоги; или

- отзыв уведомления наилучшим образом защитит ваши интересы по решению Государственного консультанта по содействию налогоплательщикам, а также интересы правительства.

Налоговое управление США может наложить взыскание на такие активы, как заработная плата, банковские счета, выплаты пособий социального обеспечения и пенсионные выплаты. Налоговое управление США может также конфисковать любое ваше имущество (в том числе автомобиль, катер или недвижимость) и продать его для погашения вашей налоговой задолженности. Кроме того, любые последующие возвраты переплаченных федеральных налогов или штатных подоходных налогов, причитающиеся вам, могут быть использованы для погашения вашей задолженности по федеральным налогам. Для получения информации о наложении взыскания на возвраты см. раздел Тема 203.

Вы можете обратиться в Налоговое управление США по тел. 800-829-1040 для обсуждения любого присланного вам налогового счета (часы работы имеются по ссылке на оказание содействия по телефону). Во время звонка вам потребуется как сам счет, таки и ваша учетная документация.

У вас есть права и меры защиты на всем протяжении процесса взыскания задолженности. Для получения дополнительной информации обращайтесь к Публикации № 1, «Билль о правах налогоплательщика», разделу «Ваши права налогоплательщика», Публикации № 594, «Налоговое управление США — процесс взыскания задолженности» (Английский) PDF и Публикации № 1660 «Права апелляции взыскания задолженности» (Английский) PDF.

За дополнительной информацией о платежах, соглашениях о производстве платежей в режиме онлайн и компромиссных соглашениях обращайтесь к нашей странице Платежи.

Срок давности взыскания налогов . Налог на доходы физических лиц при операциях с недвижимостью. Самоучитель

Налоговый кодекс РФ действует больше 20 лет, однако некоторые базовые положения до сих пор не нашли в нем отражения, в частности такой важный вопрос, как наличие (или отсутствие) сроков давности взыскания налоговой недоимки. НК не содержит прямое и однозначное указание на предельный период времени, в течение которого неуплаченный налог может быть взыскан налоговыми органами в принудительном порядке. Некоторые изменения в этом направлении были сделаны – так, установлен трехлетний срок давности взыскания ежегодных земельного и транспортного налогов, налога на имущество физических лиц (п. 3 ст. 363, п. 4 ст. 397, п. 3 – 4 ст. 409 НК РФ), но общих положений, применимых ко всем налогам, до настоящего времени нет.

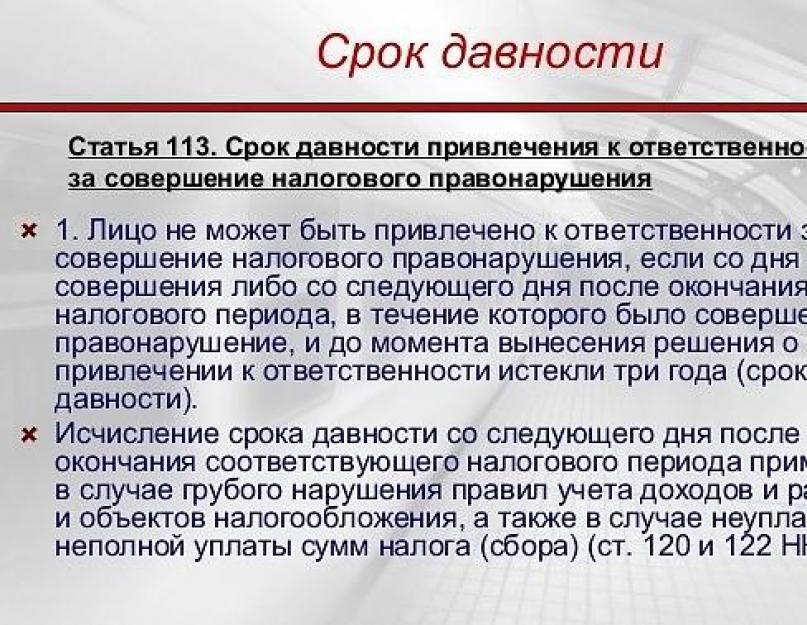

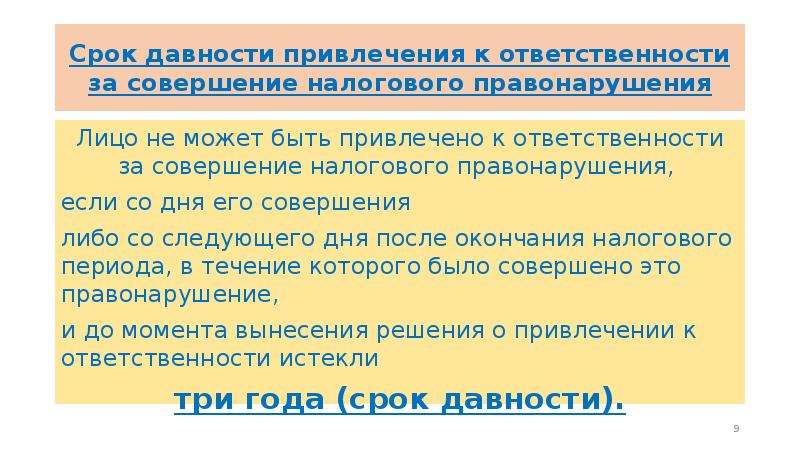

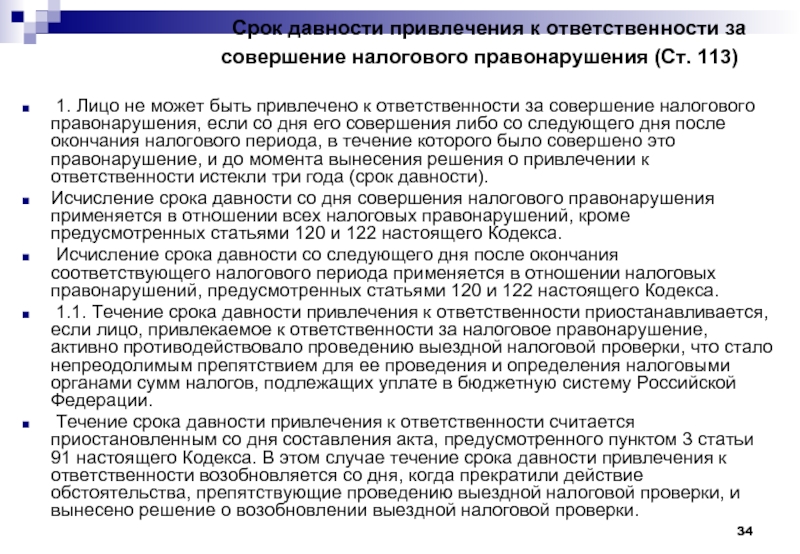

Вопрос, за какой срок могут взыскать налоги, решается неоднозначно. В соответствии со ст.113 НК, лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности). Течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки.

Однако юридически «ответственность за совершение налогового правонарушения» – это штрафы, а также уголовная ответственность, но не сами налоги.

Вместе с тем в соответствии с правовой позицией Конституционного Суда Российской Федерации (Постановление от 14.07.2005 № 9-П) положения статьи 113 Кодекса по своему конституционно-правовому смыслу при противодействии должника проверке позволяют взыскать с него налоговые санкции за те правонарушения, которые выявлены в пределах сроков глубины охвата налоговой проверки (как мы понимаем, «глубина охвата» теоретически может быть любой).

На практике вопрос, может ли налоговая взыскать задолженность, которой более 3 лет, рассчитывается в пользу государства, а сами налоговики активно идут в суд за восстановлением срока исковой давности. В определенных ситуациях налоговая может взыскать (и взыскивает) задолженность за прошедшие периоды, невзирая на срок давности.

Отмечу, что нормы п. 3 ст. 44 НК РФ не предусматривают такого основания для прекращения обязанности по уплате налога, как истечение срока для взыскания, поскольку «обязанность по уплате налога и (или) сбора прекращается с уплатой налога и (или) сбора».

Если налогоплательщику понадобится справка об отсутствии задолженности по налогам в случае, если он имеет давнюю непогашенную задолженность, по мнению Минфина, «Факт пропуска налоговым органом срока, установленного налоговым законодательством для взыскания задолженности по налогам, пеням и штрафам в принудительном порядке, не прекращает обязанности налогоплательщика по их уплате. Для получения справки об отсутствии задолженности организации рекомендуется оплатить имеющиеся задолженности по налогам, пеням и штрафам».

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСрок исковой давности: истек или нет? Налог: платить или нет?

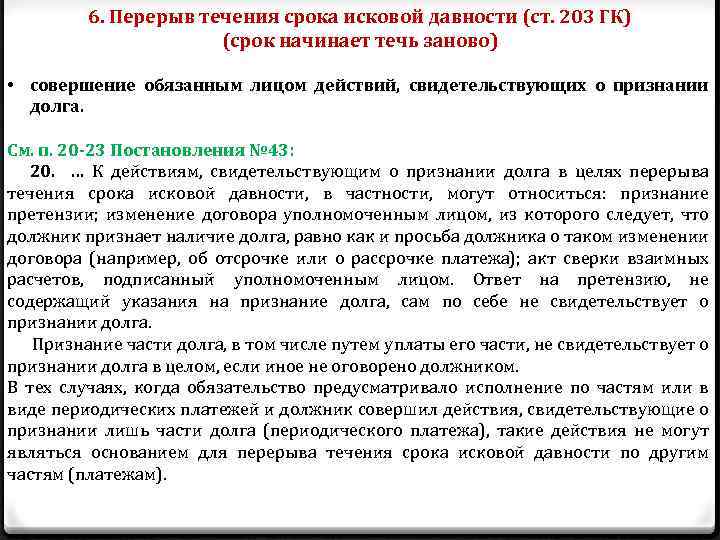

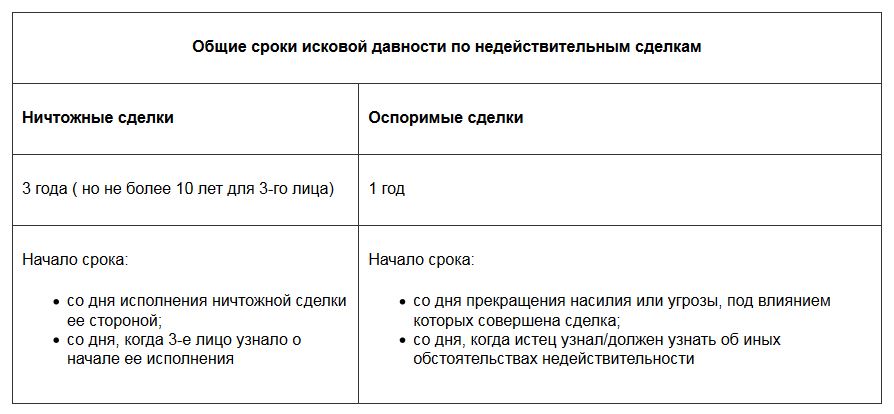

Общий срок исковой давности, в соответствии со ст. 196 Гражданского кодекса РФ, составляет три года со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. При этом ст. 197 ГК РФ закреплено, что для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Просроченная дебиторская или кредиторская задолженность может использоваться как безрисковый способ планирования налоговой нагрузки.

Как указал Минфин России в своем письме от 10. 07.2015 № 03-03-06/39756, при расчете налога на прибыль учесть в расходах дебиторскую задолженность как безнадежный долг или в доходах кредиторскую ( Письмо ФНС от 08.12.2014 № ГД-4-3/25307@ ) как доход можно через три года с даты последней сверки по этому долгу. Но, считаю, здесь надо опираться не на три года, а на срок давности, установленный для соответствующих правоотношений ГР РФ. Например, если задолженность возникла из договора перевозки, срок ограничен одним годом (п.3 ст. 797 ГК РФ).

07.2015 № 03-03-06/39756, при расчете налога на прибыль учесть в расходах дебиторскую задолженность как безнадежный долг или в доходах кредиторскую ( Письмо ФНС от 08.12.2014 № ГД-4-3/25307@ ) как доход можно через три года с даты последней сверки по этому долгу. Но, считаю, здесь надо опираться не на три года, а на срок давности, установленный для соответствующих правоотношений ГР РФ. Например, если задолженность возникла из договора перевозки, срок ограничен одним годом (п.3 ст. 797 ГК РФ).

Важным моментов является то, что акт сверки не является первичным бухгалтерским документом, на основании которого можно что-то списать в учете: нужны первичные документы. Но! Срок давности он прерывает (п.2 ст. 206 ГК РФ). Получается, что если после истечения срока исковой давности должник признает в письменной форме свой долг, течение исковой давности начинается заново. И может возникнуть необходимость восстанавливать в учете списанную дебиторскую или кредиторскую задолженность, а «первичка» уже уничтожена.

В тоже время в соответствии с п. 2 ст. 196 ГК РФ срок исковой давности не может превышать 10 лет со дня нарушения права, для защиты которого он установлен. Поэтому для продления общего срока хватить подписания акта раз в три года.

В описанных ситуациях бухгалтерская служба должна очень слаженно работать с юридической, чтобы была достигнута нужная цель: списать или продлить срок жизни соответствующей задолженности.

Напомним порядок учета безнадежных кредиторской или дебиторской задолженности.

Согласно пп. 2 п. 2 ст. 265 НК РФ суммы безнадежной дебиторской задолженности относятся к внереализационным расходам, а суммы безнадежных долгов к внереализационным доходам (п.18 ст. 250 НК РФ). При этом к безнадежным, то есть нереальным к взысканию или уплате, относятся, в том числе, суммы, по которым истек срок исковой давности. Такие суммы подлежат списанию как в налоговом, так и в бухгалтерском учете.

При списании указанных задолженностей необходимо оформить акты инвентаризации дебиторской и кредиторской задолженности на конец отчетного (налогового) периода, приказ руководителя о списании соответствующей задолженности в качестве безнадежного.

Для включения в состав налоговых расходов «просроченной» дебиторской или в состав доходов «просроченной» кредиторской задолженности необходимо наличие документов, которые подтверждают период ее возникновения, а также истечения срока исковой давности. Документами, подтверждающими факт возникновения задолженности, могут быть любые первичные документы о совершении хозяйственной операции, в результате которой образовался долг, такие как товарные накладные, акты приемки-сдачи работ, платежные документы и др. (письмо Минфина России от 8.04.2013 № 03-03-06/1/11347). В свою очередь из Определения Высшего Арбитражного Суда от 9.10.2012 г. № ВАС-5055/12 по делу № А40-46789/11-20-195 следует, что наличие указанных документов необходимо даже в том случае, когда срок их хранения истек ранее истечения срока исковой давности. По мнению суда, только приказа о списании задолженности и регистров бухгалтерского и налогового учета для признания просроченной дебиторской задолженности в составе расходов недостаточно.

По мнению суда, только приказа о списании задолженности и регистров бухгалтерского и налогового учета для признания просроченной дебиторской задолженности в составе расходов недостаточно.

10.01.2018

Ольга Проскурина , руководитель налоговой практики, управляющий партнёр Юридической фирмы «JBI Эксперт»

Как оспорить штрафы ИП, снятого с учета

Я закрыл ИП в феврале 2015 года, был на УСН «Доходы». В марте 2021 года получил копию заявления на выдачу судебного приказа — налоговая хочет взыскать с меня 8336,46 Р пеней по налогу и 3070 Р штрафов.

Насколько я понял из заявления, пени и штрафы начислены за неуплаченный налог на доходы, которые я получал, когда работал ИП. Но за какой период — непонятно.

Заявление датировано 5 октября 2020 года. Из приложения Почты России видно, что письмо отправили в конце февраля 2021 года, получил я его 6 марта 2021 года. Никаких документов, кроме заявления на выдачу судебного приказа, в письме не было.

До этого письма с заявлением я никаких других документов от налоговой не получал.

Я дважды приезжал в ИФНС, и каждый раз после того, как объяснял суть обращения, у сотрудника налоговой зависала программа — мне говорили приехать в другой раз.

Я знаю, что срок исковой давности — три года, и для взыскания самого налога он уже истек. Но налоговая хочет взыскать пени и штрафы. Это законно? Что делать в такой ситуации, можно ли оспорить решение налоговой?

Елена Ефимова

юрист

Скорее всего, беспокоиться не нужно: налоговая хочет признать начисленные пени и штрафы безнадежными к взысканию и списать их. Но простить долг просто так она не может — должно быть основание. Налоговой нужно получить решение, в котором будет сказано, что истек срок обращения в суд, поэтому взыскать долг невозможно. Это позволит официально списать задолженность.

Но я не рекомендую отпускать ситуацию и спокойно ждать, когда все само собой разрешится. Судя по тому, как действует налоговая, списание долга может затянуться. Кроме того, есть небольшая вероятность, что суд все же выдаст приказ, и вам придется выплатить долг. Расскажу, что нужно сделать.

Кроме того, есть небольшая вероятность, что суд все же выдаст приказ, и вам придется выплатить долг. Расскажу, что нужно сделать.

Проверьте, не получила ли налоговая судебный приказ

Поскольку заявление датировано октябрем 2020 года, а документы пришли в марте 2021 года, есть вероятность, что мировой судья уже выдал судебный приказ. Это можно проверить так:

- Зайдите на портал ГАС «Правосудие» и далее в раздел «Мировые судьи».

- Введите свой регион в форму поиска участка мирового судьи и нажмите «Найти».

- В выборке найдите судебный участок, который обслуживает ваш район, город или населенный пункт. Нажмите на название участка — откроется информация о суде, в том числе ссылка на его сайт. Вам нужно перейти по ссылке на сайт судебного участка.

- На сайте мирового судьи, в поиске решений по делам нужно ввести свои ФИО. Если были какие-то судебные решения с вашим участием, сайт их покажет.

Долги, налоги и алименты взыщут без суда

Если вы знаете номер своего судебного участка, то найти его сайт можно через поисковую систему. Дальше смотрите в базе судебных решений, нет ли среди них дела с вашим участием.

Дальше смотрите в базе судебных решений, нет ли среди них дела с вашим участием.

Выносили ли судебный приказ, можно также узнать в канцелярии суда — по письменному запросу.

Что делать дальше, зависит от того, был ли суд, и если да, то какое решение он вынес.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учитьсяЕсли налоговая в суд не обратилась

Допустим, вы убедились, что суда не было. Тогда отправьте в налоговую инспекцию заявление с просьбой разъяснить:

- Когда и за что были начислены пени.

- Когда и за что наложили штраф.

- Каковы реквизиты требования об уплате налога и пеней.

- Когда и как отправляли требование.

В заявлении можно указать, что требований вы не получали, и просить дать пояснения по этому поводу.

Заявление можно подать через личный кабинет налогоплательщика — физического лица или через сервис «Обратиться в ФНС»: так будет быстрее. Обратиться в налоговую можно и путем отправки заказного письма по почте.

Обратиться в налоговую можно и путем отправки заказного письма по почте.

Ответ должны дать в течение 30 дней, но обычно реагируют раньше.

Если суд вынес приказ на взыскание пеней и штрафов

Вы можете отменить его или оспорить.

Если судебный приказ вынесен и с даты его отправки по вашему адресу прошло меньше 20 дней, отмените его. Для этого нужно подать на имя судьи заявление об отмене приказа. Мотивировать можно как угодно: например, укажите, что не согласны с размером взысканной суммы.

ч. 3 ст. 123.5 КАС РФ

Если этот срок вы пропустили, но на то есть уважительные причины, вместе с возражениями направьте мировому судье заявление о восстановлении срока для отмены приказа. К заявлению нужно приложить документы, которые подтверждают, что у вас действительно были уважительные причины пропуска срока.

Если вы отмените судебный приказ, у налоговой будет выбор: обращаться в суд с исковым заявлением или ничего не делать. При рассмотрении иска вы сможете указать на истечение срока взыскания. Тогда суд откажет налоговой, и пени со штрафом с вас взыскивать не будут.

При рассмотрении иска вы сможете указать на истечение срока взыскания. Тогда суд откажет налоговой, и пени со штрафом с вас взыскивать не будут.

Если срок на отмену судебного приказа не восстановят, приказ можно обжаловать в кассационном суде общей юрисдикции.

Срок обжалования — шесть месяцев со дня вступления приказа в силу. Подать жалобу можно через мирового судью, который вынес приказ.

В жалобе можно сослаться на два факта:

- Вы не получали требований от налоговой. К копии заявления на выдачу судебного приказа, которое пришло вам в марте, требование или его копию налоговая также не приложила.

- Срок давности для взыскания пеней и штрафа истек.

Если срок на подачу кассационной жалобы истек, вам остается только погасить долг.

Что делать, если долг завис

Долг может зависнуть — числиться на лицевом счете ИП в базе данных налоговой инспекции. Такое возможно, если:

- ИФНС не обратилась в суд с заявлением о выдаче приказа;

- ИФНС не подала исковое заявление после отмены судебного приказа.

В этом случае можно:

- Написать в налоговую заявление о признании задолженности безнадежной и списании. В заявлении следует сослаться на пропуск срока взыскания.

- Обратиться в суд, если налоговая не ответила на заявление или отказалась списывать долг.

Подавать иск о признании сумм безнадежными к взысканию и обязанности их уплатить прекращенной действительно можно — это подтвердил Верховный суд. Принятое судом положительное решение станет основанием списать долг ИП.

п. 3 обзора судебной практики ВС от 20.12.2016, стр. 112—113PDF, 1,23 МБ

Налоговая требует от бизнеса уплатить задолженности, которым больше трех лет. Что делать

Автор: Мыкола Олиярнык, UBR.ua.

Фискальное ведомство иногда ошибается, считают юристы, и это можно доказать.

Украинские предприниматели начали получать от Государственной налоговой службы (ГНС) акты о начислении штрафов за период, превышающий срок исковой давности. Об этом бизнесмены сообщили в социальных сетях.

Об этом бизнесмены сообщили в социальных сетях.

«Видимо, с наполнением бюджета совсем беда. Пришел акт из налоговой со штрафами за период, превышающий срок исковой давности. Причем не только мне. Обойдетесь. Сейчас массово на «фопов» охота, на семью три таких актов пришли. И у всех есть за период свыше срока исковой давности. А в одном даже штрафы есть за период карантина, что как бы нельзя», – написал на своей страничке полтавский предприниматель Игорь Петриченко.

Другие предприниматели отмечают, что подобные письма от налоговой приходят не только на «фопы», но и на «товки».

Напомним, в Украине срок исковой давности по таким нарушениям составляет 3 года.

Редакция UBR.ua обратилась за комментариями по этому поводу к юристам. Адвокат Ростислав Кравец, председатель адвокатского объединения «Кравец и партнеры» рассказал о двух возможных способах решения проблемы.

В данном случае главными документами должны являться акт о проведении проверки предприятия и соответствующее уведомление о решении ГНС по результатам проведенной проверки.

Если от ГНС пришло подобное уведомление-решение, то существует соответствующая процедура его оспаривания. В частности, в досудебном порядке – обращение к вышестоящему налоговому органу с соответствующими объяснениями своего несогласия.

«Или же можно сразу обратиться в суд», – отметил юрист.

Нужно подать свои возражения на составленный налоговой акт – в том числе и в случае, если фискальное ведомство пытается взыскать какие-либо суммы по истечению сроков исковой давности. Необходимо попросить отменить или изменить сумму, которую налоговая пытается взыскать с предпринимателя.

По словам Ростислава Кравца, в последнее время нередки случаи, когда налоговое ведомство изменяло сумму или вовсе отменяло акты по недоимке налогов в государственный бюджет, если предприниматель приводил обоснованные для этого доводы.

Срок давности транспортного налога — для физических лиц, исковой, взыскания

Многие налогоплательщики жалуются, что получают письма или звонки из налоговой службы с просьбой оплатить недоимку по транспортному налогу, которая образовалась в результате неуплаты платежей прошлых отчётных периодов.

Интересно то, что иногда требование может подразумевать недоимку десяти, а то и пятнадцатилетней давности.

Возникает вопрос: действительно ли эти деньги являются долгом и правомерны ли требования налоговой инспекции? Есть ли какие-то границы, по которым работники НС определяют сроки недоимки?

Это очень важные вопросы, на которые налогоплательщик должен знать ответы, так как извещение о наличии задолженности может прийти любому, даже законопослушному лицу.

Что это означает

Для начала, нужно разобраться, что означает недоимка и срок давности по уплате транспортного налога.

Все юридические и физические лица обязаны платить транспортный налог и авансы по нему. При этом стоит отметить, что физическим лицам не требуется заниматься расчётами суммы, которую необходимо перевести на счёт налоговой службы.

Эту задачу взяли на себя налоговые органы. А вот юридическим лицам повезло меньше: они обязаны рассчитывать налог самостоятельно.

Когда заканчивается налоговый период, налогоплательщик обязан внести платежи за все месяца пребывания транспортного средства на учёте.

Если сроки оплаты транспортного налога, установленные региональным законодательством, истекли, то наступает ответственность налогоплательщика за невнесение своевременного платежа за государственную пошлину.

Недоимка рассчитывается путём сравнения предполагаемой суммы налога и фактически поступившей суммы его оплаты.

В соответствии с Налоговым кодексом недоимка приобретает силу:

- в день, считающийся следующим после дня крайнего срока оплаты налога даже при условии, что налогоплательщик заранее предупредил налоговую службу о переводе денег на счёт, но они не успели поступить;

- на следующий после предъявления ФНС декларации по уплате транспортного налога в случае, если документ был предоставлен после окончания сроков оплаты налога.

Срок давности взыскания транспортного налога — это период времени, за который ФНС Российской Федерации имеет право потребовать у налогоплательщика уплаты долгов (недоимок) за этот отчётный период.

Есть много нюансов, которые могут вызвать неприятные случаи между налоговой службой и налогоплательщиком, поэтому нужно чётко знать за что, как и за какой срок ФНС может потребовать взыскание.

Существует ли срок давности по транспортному налогу

Как уже было сказано, в соответствии с законодательством срок давности по транспортному налогу существует. После определённого промежутка времени налоговая инспекция не имеет права требовать уплаты транспортного налога.

Чтобы правильно оплачивать транспортный налог, следует ознакомиться со статьёй 363 Налогового кодекса РФ.

В ней говорится, что налогоплательщики обязаны выплачивать установленную сумму в сроки, переводя деньги на счета в той местности, где автомобиль пребывает в текущее время.

При оплате налоговых периодов разрешается вносить авансовые платежи. Полная сумма оплачивается тогда, когда заканчивается налоговый период.

C наступлением периода начисления недоимок налоговая служба может обратиться в суд, где потребовать возмещения неуплаченного налога за определённый период (о его пределах, сроке давности, читать ниже).

После этого копия искового документа отправляется налогоплательщику. Сроки поступления исков к налогоплательщику от 1 до 6 дней (зависит от того, кем он является: физическим или юридическим лицом).

Но нужно понимать, что если срок давности возмещения недоимок прошёл, то вы имеете право отказаться от их уплаты.

В какой промежуток времени нужно оплачивать

Срок давности транспортного налога для физических лиц и юридических лиц составляет 3 месяца.

Это значит, что уведомления фискальных органов с требованиями об оплате долгов по транспортному налогу являются законными, только если требуется уплата не больше, чем за три года.

Несмотря на утверждения Минфина об отсутствии сроков исковой давности в законодательстве, в 113 статье Налогового кодекса срок давности указан, как и говорилось, — 3 года.

Стоит отметить, что после выявления недоимки налоговая служба обязана предоставить налогоплательщику требование о её выплате. Это должно произойти не позже чем через три месяца.

Это должно произойти не позже чем через три месяца.

Если в течение 6 месяцев налогоплательщик не оплачивает транспортный налог, то ФНС обращается за помощью в судебные органы, где у налогоплательщика принудительно извлекут нужную сумму.

Если имеются действительно серьёзные причины неуплаты недоимки, то только тогда происходит восстановление сроков неуплаты.

Взыскание через суд осуществляется в денежной форме, но если у налогоплательщика недостаточно средств, то изымается определённое имущество должника.

Спорные моменты

На сегодняшний день насчитывается огромное количество случаев, возникающих в результате неуплаты транспортного налога. На основе такого опыта можно рассмотреть разные спорные моменты.

Случай 1

Налоговая инспекция прислала налогоплательщику уведомление о том, что он должен оплатить налог 2020 года. Но извещение также содержит информацию о наличии неуплаченной суммы 2010 года.

Итак, получив такое уведомление, необходимо оплатить текущий платёж по транспортному налогу и разобраться, действительно ли недоимка имела место в 2010 году.

Если это так, то следует погасить долг. Если нет, налогоплательщик имеет право обратиться в суд с жалобой на несанкционированные требования.

Случай 2

Налогоплательщик получил судебный приказ, в котором сказано, что он должен погасить недоимку по транспортному налогу.

В этом случае налогоплательщик в течение 10 дней имеет возможность обжаловать приказ и отменить решение суда.

Такие ситуации, как правило, возникают, если налоговая служба пытается взыскать с физического или юридического лица несуществующий долг. Обычно, суд объясняет то, на каких основаниях налогоплательщиком будет подан иск.

Случай 3

Налогоплательщик получил исковое заявление с требованием оплатить недоимку сроком давности 5 лет.

Он может подать письменную жалобу за неправомерные требования в суд. Нужно быть предельно внимательным, чтобы не заработать проблем.

Как защищать свои интересы при взыскании недоимок по транспортному налогу за большой период времени

Очень важно уметь отстоять своё мнение, ведь можно попасть в любую ситуацию, особенно, если она касается уплаты налогов.

Если вы оказались в невыигрышном положении при том, что из года в год регулярно выплачивали транспортный налог, сделайте всё, чтобы восстановить доверие суда к вам.

Для начала стоит потребовать у налоговой инспекции провести специальную проверку, в ходе которой станет известно, действительно ли законны требования о взыскании пени.

Существует несколько способов проверки:

- сравнение поступившего платежа с фактической суммой транспортного налога;

- сравнение записанного в транспортной декларации платежа с данными, предоставленными казначейством.

После проведения процедуры проверки, давшей положительный для налогоплательщика результат, можно обращаться в суд. Выше подробно описано, когда и как это можно сделать.

Запомните: никогда не оплачивайте давние недоимки, если не уверены, что они существуют. Дождитесь прояснения ситуации и только потом действуйте.

И наоборот: не спешите подавать иск в суд, если знаете, что когда-то могли пренебречь оплатой. Лучше рассчитаться с налоговой инспекцией и быть чистым от юридических проблем.

Лучше рассчитаться с налоговой инспекцией и быть чистым от юридических проблем.

Как списать долги

В предыдущих пунктах уже шла речь об обращении в суд. Но что именно должен указать в обращении налогоплательщик, на которого «повесили» долг?

При наличии уведомления и истёкшего срока давности нужно добиться в суде обнуления долгов.

В заявлении необходимо описать суть проблемы, возникшие ошибки и т.д. Целесообразной будет просьба об исправлении пункта о долгах в карточке бюджетных расчётов.

Если иск примут, то налоговая инспекция не будет видеть недоимку, а также присылать требования о выплате пени.

Если же уведомление не пришло, а в бюджетном расчёте указывается наличие долга, то сначала нужно обращаться не в суд, а в отделение налоговой. Иногда просто возникают ошибки (например, налог платил, а в документах утверждается обратное).

В такой ситуации, в налоговую нужно принести квитанцию, подтверждающую оплату транспортного налога за определённый период.

В случае ошибки, вызванной неверными данными о транспортном средстве (вид автомобиля, мощность и т. д.), предоставьте инспекции заявление о перерасчёте налоговой информации.

Учтите: при себе нужно иметь все документы на автомобиль, включая паспорт транспортного средства.

Срок давности по уплате транспортного налога — один из важнейших критериев выявления недоимок.

Поскольку транспортный налог является обязательным для выплаты как юридическими, так и физическими лицами, очень важно не иметь проблем с его оплатой, а уж тем более — с возмещением долгов.

Есть много спорных моментов, поэтому налогоплательщик должен знать требования закона и свои права для его отстаивания.

Фискальные органы могут предоставить требования, на которые нужно грамотно среагировать, чтобы не заработать репутацию противника Налогового кодекса.

Своевременная уплата транспортного налога уменьшает риск получения извещений о недоимках.

Видео: Принудительное взыскание транспортного налога

Срок исковой давности по налоговым делам – Основы | Серый тростник

Что такое срок исковой давности?Налоговый кодекс ограничивает время, в течение которого правительство может начислять налог. Есть два гражданско-правовых срока давности. Первый — это период, в течение которого IRS может начислить дополнительные налоговые обязательства (включая штрафы и проценты). Второй — это период, в течение которого IRS может взимать начисленный налог. Уголовный срок давности – это период, в течение которого IRS может осуществлять уголовное преследование.Как правило, по налоговым преступлениям уголовный срок давности составляет шесть лет. ( Раздел 6531 )

Применение срока исковой давности может быть очень запутанным, и отдельные факты могут определять, как исчисляется срок исковой давности. Кроме того, некоторые действия приостанавливают течение срока исковой давности.

Кроме того, некоторые действия приостанавливают течение срока исковой давности.

Подача налоговой декларации. IRS оценивает налоги, указанные в подаваемой декларации.С даты подачи декларации начинается срок исковой давности для оценки и для IRS для сбора налогов, если налоги не уплачены во время подачи декларации.

Непредставление налоговой декларации может привести к возможному привлечению налогоплательщика к гражданской и уголовной ответственности. Если налоговая декларация не подана, то IRS может:

- Сделать декларацию за налогоплательщика в соответствии с Кодексом.

- Вызвать процедуры обнаружения дефектов. Типы налогов, подлежащих этим процедурам, включают налоговые декларации о доходах, наследстве и дарениях.

Оценка проводится, когда обязательство налогоплательщика регистрируется в канцелярии министра финансов. Оценка устанавливает право IRS взимать налог. Ни один залог или сбор не могут быть сделаны без оценки. Оценки санкционированы Налоговым кодексом.

Оценка устанавливает право IRS взимать налог. Ни один залог или сбор не могут быть сделаны без оценки. Оценки санкционированы Налоговым кодексом.

- Резюме. Суммарная оценка проводится при оценке суммы, указанной в налоговой декларации.

- Дефицит – Дефицит – это сумма, определенная в результате проверки в соответствии с IRC.

Перед проведением оценки подоходного налога, налога на имущество и дарения Налоговое управление США должно отправить 90-дневное письмо с указанием суммы недостающей суммы и указанием расчета недостающей суммы.

Письмо должно быть отправлено заказным или заказным письмом на последний известный адрес налогоплательщика.

Когда декларации считаются поданными? Налоговая декларация, поданная до установленного срока, считается поданной в установленный срок. Индивидуальная налоговая декларация, поданная до 15 апреля, считается поданной 15 апреля, а не в день ее подачи. Если налоговая декларация подается после установленного срока, то она считается поданной в день ее подачи.

Индивидуальная налоговая декларация, поданная до 15 апреля, считается поданной 15 апреля, а не в день ее подачи. Если налоговая декларация подается после установленного срока, то она считается поданной в день ее подачи.

- Время для проведения оценки. Как правило, срок исковой давности для проведения оценки составляет три года с более поздней даты подачи налоговой декларации или даты ее подачи.Исключения из правила трех лет, когда нет срока давности:

- Мошеннический возврат. Оценка может быть произведена в любое время, если IRS сможет доказать мошеннический возврат.

- Умышленная попытка уклонения от уплаты налога — В случае умышленной попытки каким-либо образом уклониться от уплаты налога или уклониться от уплаты налога, налог может быть начислен или судебное разбирательство по взиманию такого налога может быть начато без начисления в любое время.

- Декларация не подана.

В случае непредставления декларации налог может быть начислен, или судебное разбирательство по взысканию такого налога может быть начато без начисления.

В случае непредставления декларации налог может быть начислен, или судебное разбирательство по взысканию такого налога может быть начато без начисления. - Существенное упущение — если налогоплательщик упускает из валового дохода сумму, невиновную в этом, которая составляет более 25 процентов суммы валового дохода, указанной в декларации, налог может быть начислен или возбуждено судебное разбирательство для сбора такого налога. может быть начат без оценки в любое время в течение шести лет после подачи декларации.

Формы согласия могут продлевать срок давности до определенной даты или на неопределенный срок.Несколько форм согласия имеют соответствующую форму прекращения действия, которая отменяет продление. Ниже приведены некоторые формы согласия и расторжения, используемые для продления срока действия закона:

- Форма 872 , Согласие на продление срока для начисления налога.

- Форма 872-A, Специальное согласие на продление срока для начисления налога.

- Форма 872-B, Согласие на продление срока для начисления различных акцизных налогов.

Выдача установленного законом уведомления о дефиците — 90-дневное письмо приостанавливает срок исковой давности с даты письма до 90 дней (150 дней для иностранного адреса) в ожидании ответа налогоплательщика плюс дополнительные 60 дней.( Раздел 6503 )

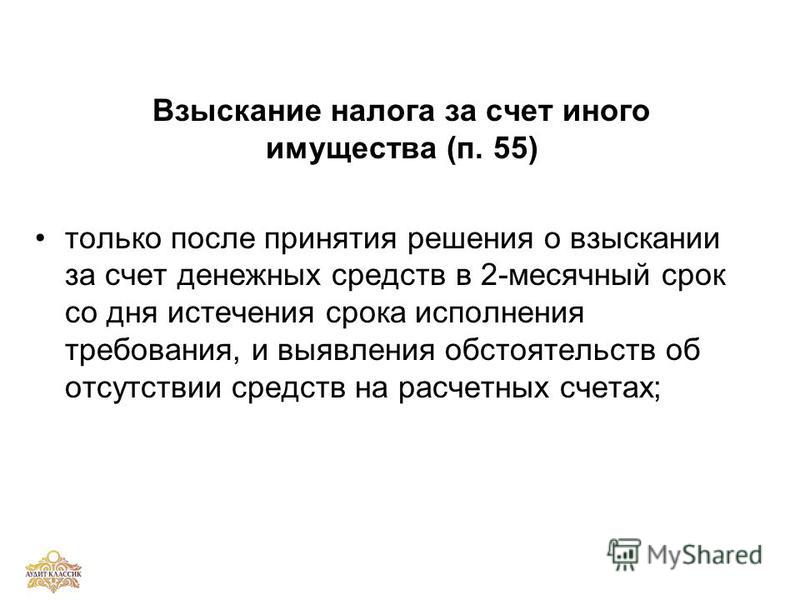

Сбор налогов IRSУ IRS есть 10 лет для сбора налогов после их оценки.

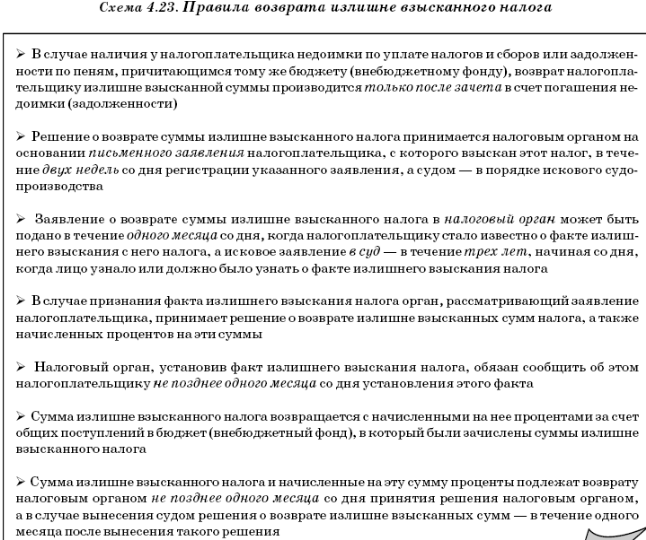

Требования о возмещенииСвоевременно поданное требование о возмещении или кредита продлевает установленную законом дату на период времени, который требуется IRS для принятия мер по требованию о возмещении. Требование о возмещении или кредите должно быть подано до даты истечения срока действия закона или в течение двух лет после уплаты налога, чтобы считаться своевременным.

[Исходный код]

26 Кодекс США § 6501 — Ограничения на оценку и сбор | Кодекс США | Закон США

Поправки 2018 — Подразд. (с)(4)(А). Паб. L. 115–141, §205 (b), вычеркнуто «в этом разделе» после «установленного времени».

(с)(4)(А). Паб. L. 115–141, §205 (b), вычеркнуто «в этом разделе» после «установленного времени».

Подразд. (с)(12). Паб. L. 115–141, §201(b)(2), добавлен пар. (12).

Подразд. (м). Паб. L. 115–141, §401(a)(295), замененный «любые выборы в соответствии с разделом 30B(h)(9), 30C(e)(4), 30D(e)(4), 35(g)( 11), 40(f), 43, 45B, 45C(d)(4), 45H(g) или 51(j)» для «любых выборов согласно 30B(h)(9), 30C(e)(5). ), 30D(e)(4), 35(g)(11), 40(f), 43, 45B, 45C(d)(4), 45H(g), 45S(h) или 51(j) ».

2017—Подп. (м). Паб. L. 115–97 добавлено «45S (h)» после «45H (g)».

2015—Подп. (е)(1)(В)(ii). Паб. L. 114–41, §2005(a)(1), добавлен кл. (ii). Бывший кл. (ii) переназначен (iii).

Подразд. (e)(1)(B)(iii). Паб. Л. 114–41 переименован в кл. (ii) как (iii) и добавлено «(кроме случаев завышения невозмещенных затрат или других оснований)» после «При определении суммы, исключенной из валового дохода».

Подразд. (м). Паб. L. 114–27 добавлено «, 35(g)(11)» после «30D(e)(4)».

Подразд. (н). Паб. Л. 114–74 заменил «Перекрестные ссылки» на «Перекрестные ссылки» в заголовке, вычеркнул абз. (1) обозначение перед «На период исковой давности» и вычеркнуты абз. (2) и (3), которые читаются следующим образом:

«(2) Для продления срока в случае пунктов партнерства (как определено в разделе 6231(a)(3)), см. раздел 6229.

«(3) Декларативное решение, касающееся обработки предметов, отличных от предметов партнерства, в отношении защищенного возврата, см. Раздел 6234.

2014 — Подразд. (м). Паб. L. 113–295 вычеркнул «раздел 30 (e) (6)» перед «30B (h) (9)».

2010 — Подразд. (б)(1). Паб. L. 111–147, §501(c)(2), добавлено «4» после «главы 3».

Подразд. (Би 2). Паб. Законодательство L. 111–147, §501(c)(3), вместо «налоги и налоги, взимаемые в соответствии с главой 3» в заголовке слова «и удерживаемые налоги» и добавлено «4» после «главы 3» в тексте.

Подразд. (с)(8). Паб. L. 111–226 обозначил существующие положения как пп. (A), вставлен заголовок и добавлен подпункт.(Б).

(A), вставлен заголовок и добавлен подпункт.(Б).

Паб. L. 111–147, §513(b), (c), заменено «в соответствии с выборами в соответствии с разделом 1295(b) или согласно разделу 1298(f), 6038, 6038A, 6038B, 6038D» на «согласно разделу 6038». , 6038A, 6038B» и «налоговая декларация, событие» для «события».

Подразд. (с)(11). Паб. L. 111–237 добавлен пар. (11).

Подразд. (е)(1)(А). Паб. L. 111–147, §513(a)(1), добавлен пп. (А). Бывший пп. (А) переименован в (Б).

Подразд. (е)(1)(Б). Паб. L. 111–147, §513(a)(2)(A), заменено «Определение валового дохода» на «Общее правило» в заголовке и «Для целей подпункта (A)» на «Если налогоплательщик упускает из валового доход сумма, должным образом включенная в него, которая превышает 25 процентов суммы валового дохода, указанной в декларации, налог может быть начислен или судебное разбирательство по взиманию такого налога может быть начато без начисления в любое время в течение 6 лет после подачи декларации.Для целей настоящего подпункта» во вводных положениях.

Паб. L. 111–147, §513 (a) (1), переименованный в пп. (А) как (Б). Бывший пп. (B) переименован в (C).

Подразд. (е)(1)(С). Паб. L. 111–147, §513 (a) (1), переименованный в пп. (Б) как (С).

2009 — Подразд. (м). Паб. L. 111–5, §1142(b)(7), заменено «раздел 30(e)(6)» на «раздел 30(d)(4)».

Паб. L. 111–5, §1141 (b) (4), который направил поправку к подразделу. (m) путем замены «раздел 30D(e)(4)» на «раздел 30D(e)(9)» было выполнено путем замены «30D(e)(4)» на «30D(e)(9)» , чтобы отразить вероятное намерение Конгресса.

2008 — Подразд. (я). Паб. Законодательство L. 110–343, §402(d) заменило «налоги на добычу нефти и газа» «иностранными налогами на нефть и газ».

Подразд. (м). Паб. L. 110–343, §205(d)(3), добавлено «30D(e)(9)» после «30C(e)(5)».

2007 — Подразд. (м). Паб. L. 110–172 добавлено «45H (g)» после «45C (d) (4)».

2005 г. — Подразд. (с)(10)(Б). Паб. L. 109–135 вычеркнуто «(как определено в разделе 6111)» после слова «материальный консультант».

Подразд. (м). Паб. L. 109–58, §1342(b)(4), добавлено «30C(e)(5)» после «30B(h)(9)».

Паб. L. 109–58, §1341(b)(4), добавлено «30B(h)(9)» после «30(d)(4)».

2004 — Подразд. (с)(10). Паб. L. 108–357, §814 (a), добавлен пар. (10).

Подразд. (е)(1)(Б). Паб. L. 108–357, §413(c)(28), воспроизведен заголовок без изменений и измененный текст пп. (Б) вообще. До внесения поправок текст гласил: «Если налогоплательщик исключает из валового дохода сумму, надлежащим образом включаемую в него в соответствии с разделом 551(b) (касающимся включения в валовой доход американских акционеров распределяемых ими акций нераспределенной иностранной частной доход холдинговой компании), налог может быть начислен или судебное разбирательство по взиманию такого налога может быть начато без начисления в любое время в течение 6 лет после подачи декларации.

1998 г. — Подразд. (с)(4). Паб. L. 105–206, §3461 (b), обозначенные существующие положения как подпункт. (A), вставлен заголовок и добавлен подпункт. (Б).

(Б).

Подразд. (с)(9). Паб. L. 105–206, §6007(e)(2)(A), вычеркнуто в конце «Стоимость любого предмета, раскрытого таким образом, не может быть переопределена Секретарем после истечения периода согласно подразделу (a) ».

Подразд. (м). Паб. L. 105–206, §6023(27), заменено «выборами в соответствии с разделом 30(d)(4), 40(f), 43, 45B, 45C(d)(4) или 51(j) (или любым » для «выборов в соответствии с разделами 30 (d) (4), 40 (f), 43, 45B или 51 (j) (или любой другой»).

1997 г. — Подразд. (а). Паб. L. 105–34, §1284(a), добавлено в конце «Для целей настоящей главы термин «декларация» означает декларацию, которую должен подать налогоплательщик (и не включает декларацию любого лица, от которого налогоплательщик получил статью дохода, прибыли, убытка, вычета или кредита).

Подразд. (с)(8). Паб. L. 105–34, §1145 (a), измененный заголовок и текст абз. (8) вообще. До внесения поправок текст гласил следующее: «В случае любого налога, взимаемого с любого обмена или распределения на основании подраздела (a), (d) или (e) статьи 367, время исчисления такого налога должно не истекает до даты, которая наступает через 3 года после даты уведомления Секретаря о таком обмене или распространении в соответствии с разделом 6038B(a).

Подразд. (с)(9). Паб. L. 105–34, §506 (b), воспроизведенный пар. (9) заголовок без изменений и измененный текст абз. (9) вообще. До внесения поправок текст гласил следующее: «Если какой-либо дар имущества, стоимость которого определяется в соответствии с разделом 2701 или 2702 (или любое увеличение облагаемых налогом подарков, требуемое в соответствии с разделом 2701 (d)) должен быть указан в декларации налог, взимаемый в соответствии с главой 12 (без учета раздела 2503(b)), и не указан в такой декларации, может быть начислен любой налог, взимаемый в соответствии с главой 12 с такого подарка, или может быть возбуждено судебное разбирательство по взиманию такого налога. начато без оценки, в любое время.Предыдущее предложение не применяется к любому предмету, не представленному в качестве подарка при таком возврате, если такой предмет раскрывается в таком возврате или в заявлении, приложенном к возврату, способом, достаточным для информирования Секретаря о характере такого предмета. ”

”

Подразд. (м). Паб. L. 105–34, §1601(g)(2), при условии, что разделы 1703(n)(8) и 1704(j)(4)(B) Pub. L. 104–188 должен применяться так, как если бы ссылка на языке справочника на изменение назначения в соответствии с разделом 1602 относилась к изменению назначения в соответствии с разделом 1702.См. примечание к поправке 1996 г. ниже.

Подразд. (н)(3). Паб. L. 105–34, §1239 (e) (2), в котором указано добавление пар. (3) к пп. (o), был выполнен путем добавления п. (3) к пп. (n), чтобы отразить вероятное намерение Конгресса и переопределение подраздела. (o) как (n) по Pub. Л. 104–188, §1702 (е) (3) (А). См. примечание к поправке 1996 г. ниже.

1996 г. — Подразд. (м). Паб. L. 104–188, §1704 (j) (4) (B), заменены «разделами 30 (d) (4), 40 (f)» на «раздел 40 (f)». См. примечание к поправке 1997 г. выше.

Паб. L. 104–188, §1703(n)(8), заменено «45B или 51(j)» на «или 51(j)». См. примечание к поправке 1997 г. выше.

Паб. L. 104–188, §1702 (e) (3), переименованный в подраздел. (n) как (m) и заменить «раздел 40(f), 43 или 51(j)» на «раздел 40(f) или 51(j)».

(n) как (m) и заменить «раздел 40(f), 43 или 51(j)» на «раздел 40(f) или 51(j)».

Паб. L. 104–188, §1702 (e) (3) (A), который частично руководил этим подразделом. (m) в отношении недостатка, связанного с избранием в соответствии с разделом 44B, быть вычеркнутым, не может быть исполнено, поскольку подпункт. (м) был ранее отменен.См. примечания к поправкам 1990 и 1988 гг. (m) и примечание к поправке 1984 г. к подразд. (р), ниже.

Подсек. (нет). Паб. L. 104–188, §1702 (e) (3) (A), переименованный в подраздел. (о) как (н). Бывший пп. (н) переименован (м).

1990 — Подразд. (с)(9). Паб. L. 101–508, §11602(b), добавлен пар. (9).

Подразд. (м). Паб. L. 101–508, §11511 (c) (2), в котором предписывалось заменить «43 или 44B» на «44B» везде, где оно встречается в подразд. (м), не может быть выполнено, поскольку пп.(m) был отменен Pub. L. 100–418, §1941(b)(2)(H) и не содержал термина «44B». Однако такой термин содержался в предыдущем подп. (p), который был отменен Pub. Л. 98–369, §474(r)(39). См. примечания к поправке 1984 г. ниже.

Л. 98–369, §474(r)(39). См. примечания к поправке 1984 г. ниже.

1989 г. — Подразд. (н). Паб. L. 101–239 вычеркнул «, 41(h)» после «раздела 40(f)».

1988 г. — Подразд. (м). Паб. L. 100–418 вычеркнут пп. (m) в отношении специальных правил в отношении налога на непредвиденную прибыль.

Подразд. (н). Паб. L. 100–647, §4008(c)(2), заменены «, 41(h) или 51(j)» на «или 51(j)».

Подразд. (о)(3). Паб. L. 100–647, §1008(j)(1), вычеркнут абз. (3) следующего содержания: «Для продления срока в случае определенных взносов на помощь в строительстве см. раздел 118(c)».

1987 — Подразд. (м)(1). Паб. L. 100–203, §10714(c), заменено «разделом 4912, главой 42 (кроме раздела 4940)» на «главой 42 (кроме раздела 4940)».

Паб. L. 100–203, §10712(c)(2), слова «план, траст или другая организация» заменены на «план или траст».

1986 г. — Подразд. (с)(8). Паб. L. 99–514, §1810(g)(3), заменено «обмен или распространение» на «обмен» в двух местах и «подраздел (a), (d) или (e)» вместо «подраздел (a ) или (г)».

подсек. (к) до (р). Паб. L. 99–514, §1847(b)(12), добавлено «(с поправками, внесенными разделами 211, 314 и 474 настоящего Закона)» на языке справочника раздела 163(b)(1) Pub. L. 98–369, что не привело к изменению текста, но устранило двусмысленность, возникшую в результате отказа языка справочника в первоначально принятом виде, чтобы указать, что поправки к этому разделу, внесенные в разделы 211, 314 и 474 Pub.L. 98–369 должны были быть исполнены до внесения поправок в соответствии с разделом 163 (b) (1) Pub. Л. 98–369. См. примечания к поправке 1984 г. ниже.

Подразд. (к). Паб. L. 99–514, §1847(b)(14), заменено «или перенос кредита (как определено в разделе 6511(d)(4)(C))» на «возврат инвестиционного кредита или программа стимулирования труда». перенос или новый перенос кредита сотрудника».

Подсек. (нет). Паб. L. 99–514, §1847(b)(13), добавлен пп. (n) и переименованный в прежний подразд. (н) как (о).

1984 — Подразд.(с)(6). Паб. L. 98–369, §211(b)(24)(A), переименованный пункт. (7) как (6) и вычеркнут прежний пункт. (6) который предусматривает, что в случае любого налога, взимаемого в соответствии с разделом 802(a) по причине раздела 802(b)(3) в связи с прекращением деятельности налогоплательщика в качестве страховой компании или компании по страхованию жизни, к которому применяется раздел 815(d)(2)(A), или за счет распределения налогоплательщиком, к которому применяется раздел 815(d)(2)(B), такой налог может быть начислен в течение 3 лет после подачи декларации (независимо от того, была ли такая декларация подана в установленную дату или позже) за налоговый год, в котором налогоплательщик перестал быть страховой компанией, второй налоговый год, в котором налогоплательщик не был компанией по страхованию жизни, или налоговый год в который фактически был произведен, в зависимости от обстоятельств.

(7) как (6) и вычеркнут прежний пункт. (6) который предусматривает, что в случае любого налога, взимаемого в соответствии с разделом 802(a) по причине раздела 802(b)(3) в связи с прекращением деятельности налогоплательщика в качестве страховой компании или компании по страхованию жизни, к которому применяется раздел 815(d)(2)(A), или за счет распределения налогоплательщиком, к которому применяется раздел 815(d)(2)(B), такой налог может быть начислен в течение 3 лет после подачи декларации (независимо от того, была ли такая декларация подана в установленную дату или позже) за налоговый год, в котором налогоплательщик перестал быть страховой компанией, второй налоговый год, в котором налогоплательщик не был компанией по страхованию жизни, или налоговый год в который фактически был произведен, в зависимости от обстоятельств.

Подразд. (с)(7). Паб. L. 98–369, §447(a), добавлен пар. (7).

Паб. L. 98–369, §211 (b) (24) (A), переименованный в прежний пар. (7) как (6).

Подразд. (с)(8). Паб. L. 98–369, §131(d)(2), добавлен пар. (8).

(с)(8). Паб. L. 98–369, §131(d)(2), добавлен пар. (8).

Подразд. (г)(3). Паб. Законодательство L. 98–369, §801(d)(14), «раздел 6011(e)(2)» заменен на «раздел 6011(c)(2)».

Подразд. (к). Паб. L. 98–369, §163(b)(1) с поправками, внесенными Pub. L. 99–514, §1847(b)(12), переименованный в пп. (м) как (к).

Паб.L. 98–369, § 211 (b) (24) (B), вычеркнул прежний подраздел. (k) который предусматривал, что в случае дефицита, относящегося к применению к налогоплательщику раздела 815(d)(5) (касающегося уменьшения избыточного счета страхователей компаний по страхованию жизни для определенных неиспользованных вычетов), такой дефицит может быть оценивается в любое время до истечения периода, в течение которого может быть оценен дефицит за последний налоговый год, к которому был отнесен убыток, описанный в разделе 815(d)(5)(A) в соответствии с разделом 812(b)(2). .

Подразд. (л). Паб. L. 98–369, §163(b)(1) с поправками, внесенными Pub. L. 99–514, §1847(b)(12), переименованный в пп. (n) как (l) и вычеркнул прежний подраздел. (l), который гласит: «Сроки исковой давности для оценки и сбора в случае совместной декларации о доходах, поданной после подачи отдельных деклараций, см. в разделе 6013(b)(3) и (4)».

(n) как (l) и вычеркнул прежний подраздел. (l), который гласит: «Сроки исковой давности для оценки и сбора в случае совместной декларации о доходах, поданной после подачи отдельных деклараций, см. в разделе 6013(b)(3) и (4)».

Подразд. (л)(3). Паб. L. 98–369, §314(a)(3), заменено «раздел 4942(g)(2)(B)(ii)» на «раздел 4942(g)(2)(B)(i)(II). )» в подп. (n)(3), который был переименован в пп.(l)(3) по пуб. Л. 98–369, §163(б)(1).

Подразд. (м). Паб. L. 98–369, §163(b)(1) с поправками, внесенными Pub. L. 99–514, §1847(b)(12), переименованный в пп. (р) как (м). Бывший пп. (m) переименован в (k).

Подразд. (н). Паб. L. 98–369, §163(b)(1) с поправками, внесенными Pub. L. 99–514, §1847(b)(12), добавлен пп. (н). Бывший пп. (n) переименован в (l).

Подразд. (н)(3). Паб. L. 98–369, §314(a)(3), заменено «раздел 4942(g)(2)(B)(ii)» на «раздел 4942(g)(2)(B)(i)(II). )» в подп.(n)(3), который был переименован в пп. (l)(3) по пуб. Л. 98–369, §163(б)(1).

Подразд. (о). Паб. L. 98–369, §163(b)(1) с поправками, внесенными Pub. L. 99–514, §1847(b)(12), исключен пп. (o) который гласит: «Для продления срока в случае пунктов партнерства (как определено в разделе 6231(a)(3), см. раздел 6229».

Подразд. (п). Паб. L. 98–369, §163(b)(1) с поправками, внесенными Pub. L. 99–514, §1847(b)(12), переименованный в пп. (р) как (м).

Паб. L. 98–369, §474 (r) (39), переименованный в подраздел.(д) как (р). Бывший пп. (p), который относился к недостаткам, относящимся к выборам в соответствии с разделом 44B, был вычеркнут.

Подразд. (к). Паб. L. 98–369, §474 (r) (39), переименованный в подраздел. (д) как (р).

Подразд. (к)(3). Паб. L. 98–369, §714(p)(2)(F), с поправками в пар. (3) в целом. До внесения изменений в абз. (3) связанных с товариществами, зарегистрированными на федеральном уровне, и при условии, что в соответствии с положениями, установленными Секретарем, правила, аналогичные правилам подраздела (o), применяются к налогу, установленному разделом 4986.

1982 — Подразд. (о). Паб. L. 97–248 заменил «Особые правила для пунктов партнерства» на «Специальные правила для пунктов партнерства зарегистрированных на федеральном уровне партнерств» в заголовке и в тексте заменил перекрестную ссылку на раздел 6229 для продления периода в случае пунктов партнерства (как определено в разделе 6231(a)(3)), в отношении положений о том, что (1) в случае любого налога, взимаемого в соответствии с подзаголовком A в отношении любого лица, период для оценки дефицита, относящегося к любому элементу партнерства, зарегистрированного на федеральном уровне, будет не истекает до более поздней из (A) даты, которая наступила через 4 года после даты подачи декларации о партнерстве, зарегистрированном на федеральном уровне, за налоговый год партнерства, в котором возникла статья (или позже, если дата, установленная для подачи декларации), или (B) если имя или адрес такого лица не указаны в декларации о партнерстве, дата, которая наступает через 1 год после даты, когда такая информация была предоставлена Секретарю таким образом и в таком место, как он мог бы предписать правилами, (2) для целей этого подраздела. , термин «статья товарищества» означал (A) любую статью, которую необходимо учитывать для налогового года партнерства в соответствии с любым положением подраздела K главы 1 в той мере, в какой правила, установленные Секретарем, предусматривали, что для целей настоящего подзаголовка такие элемент был более подходящим образом определен на уровне партнерства, чем на уровне партнера, и (B) любой другой элемент в той мере, в какой он затрагивается элементом, описанным в пп. (A), (3) расширения, упомянутые в подразд. (c)(4), в той мере, в какой они относятся к вопросам партнерства, может, в отношении любого лица, быть согласованным с (A), за исключением случаев, когда Секретарь был иным образом уведомлен товариществом, генеральным партнером товарищества, или (B) любым лицом, уполномоченным на это товариществом в письменной форме, и (4) для целей настоящего подраздела., термин «партнерство, зарегистрированное на федеральном уровне» означает в отношении любого налогового года партнерства любое партнерство (А), доли в котором были предложены для продажи в любое время в течение такого налогового года или предыдущего налогового года в любом предложении, которое должно быть зарегистрировано с Комиссией по ценным бумагам и биржам, или (B) которые в любое время в течение такого налогового года или предыдущего налогового года подпадали под требования ежегодной отчетности Комиссии по ценным бумагам и биржам, которые касались защиты инвесторов в партнерстве .

, термин «статья товарищества» означал (A) любую статью, которую необходимо учитывать для налогового года партнерства в соответствии с любым положением подраздела K главы 1 в той мере, в какой правила, установленные Секретарем, предусматривали, что для целей настоящего подзаголовка такие элемент был более подходящим образом определен на уровне партнерства, чем на уровне партнера, и (B) любой другой элемент в той мере, в какой он затрагивается элементом, описанным в пп. (A), (3) расширения, упомянутые в подразд. (c)(4), в той мере, в какой они относятся к вопросам партнерства, может, в отношении любого лица, быть согласованным с (A), за исключением случаев, когда Секретарь был иным образом уведомлен товариществом, генеральным партнером товарищества, или (B) любым лицом, уполномоченным на это товариществом в письменной форме, и (4) для целей настоящего подраздела., термин «партнерство, зарегистрированное на федеральном уровне» означает в отношении любого налогового года партнерства любое партнерство (А), доли в котором были предложены для продажи в любое время в течение такого налогового года или предыдущего налогового года в любом предложении, которое должно быть зарегистрировано с Комиссией по ценным бумагам и биржам, или (B) которые в любое время в течение такого налогового года или предыдущего налогового года подпадали под требования ежегодной отчетности Комиссии по ценным бумагам и биржам, которые касались защиты инвесторов в партнерстве .

1980 — Подразд. (о). Паб. L. 96–222, §102 (a) (2) (A), переименованный в подраздел. (q), добавленный разделом 212(a) Pub. L. 95–600, касающиеся специальных правил для товариществ, зарегистрированных на федеральном уровне, как (o). Бывший пп. (o), касающийся переноса кредитов по программе стимулирования труда, был отменен Pub. Л. 95–628.

Подразд. (п). Паб. L. 96–222, §103 (a) (6) (G) (X), переименованный в подраздел. (q), как добавлено разделом 321(b)(2) Pub. L. 95–600, касающийся недостатка, связанного с избранием в соответствии с разделом 44B, как (p).Бывший пп. (p), относящийся к возврату кредитов новым сотрудникам, был отменен Pub. Л. 95–628.

Подразд. (к). Паб. Л. 96–223 добавлен пп. (к). Бывший пп. (q), добавленный разделом 212(a) Pub. Л. 95–600, переименовано (о). Бывший пп. (q), как добавлено разделом 321(b)(2) Pub. Л. 95–600, переименовано (с).

1978 г. — Подразд. (е)(3). Паб. L. 95–600, §701 (t) (3) (A), заменено «43 или 44» на «или 43», что не потребовало изменения текста ввиду идентичной поправки в разделе 4 (d) ( 4) паб. Л. 95–227.

Л. 95–227.

Паб. L. 95–227, §4(d)(4), «43 или 44» заменено на «или 43».

Подразд. (час). Паб. L. 95–600, §703(n), (p)(2), заменил «раздел 6213(b)(3)» на «раздел 6213(b)(2)» и исключил положения, касающиеся оценки дефицит, связанный с применением переноса чистых операционных убытков.

Подразд. (к). Паб. L. 95–628, §8(c)(1)(A), замененный в заголовке «Определенные возвраты кредитов» на «Переносы инвестиционных кредитов», обозначено существующее положение как пар.(1), а в абз. (1) как указано, вставить заголовок «В целом» и в тексте, заменить «перенос кредита» на «перенос инвестиционного кредита» в двух местах и «неиспользованный кредит» на «неиспользованный инвестиционный кредит», вставить ссылку на другой перенос кредита, и заменил ссылку на раздел 6213(b)(3) на 6213(b)(2) и добавил пар. (2).

Паб. L. 95–600, §703(n), «раздел 6213(b)(3)» заменен на «раздел 6213(b)(2)».

Подразд. (м). Паб. L. 95–628, §8 (c) (1) (B), исключены ссылки на пп. (о) и (р) в двух местах.

(о) и (р) в двух местах.

Паб. L. 95–600, §504(b)(3), добавлено «и возмещение» после «предварительного переноса».

Подразд. (н). Паб. L. 95–227, §4(d)(5), в заголовке добавлено «и подобное» после «42», а в абз. (1) добавлена ссылка на раздел 4975 и добавлено «, план или траст (в зависимости от обстоятельств)» после слова «фонд».

Подразд. (о). Паб. L. 95–628, §8(c)(1)(C), исключен пп. (o) которые касались переноса кредитов по программе стимулирования труда.

Паб.L. 95–600, §703(n), «раздел 6213(b)(3)» заменен на «раздел 6213(b)(2)».

Подразд. (п). Паб. L. 95–628, §8(c)(1)(C), исключен пп. (p), которые касались переноса кредитов новым сотрудникам.

Подразд. (к). Паб. L. 95–600, §212(a), добавлен пп. (q) в отношении специальных правил для партнерств, зарегистрированных на федеральном уровне.

Паб. L. 95–600, §321(b)(2), добавлен пп. (q) в отношении недостатков, связанных с избранием в соответствии со статьей 44B.

1977 г. — Подразд.(м). Паб. L. 95–30, §202 (d) (5) (B), вставлены ссылки на новые переносы кредитов сотрудников и на подразд. (п).

Подразд. (п). Паб. L. 95–30, §202(d)(4)(A), добавлен пп. (п).

1976 — пп. (б)(3), (в)(4), (г), (д)(1)(А)(ii), (2). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто слово «или его представитель» после слова «Секретарь» везде, где оно встречается.

Подразд. (е)(3). Паб. L. 94–455, §1307(d)(2)(F)(vi), «глава 41, 42 или 43» заменена на «глава 42 или 43».

Подразд.(я). Паб. Законодательство L. 94–455, §§1031(b)(5), 1035(d)(3), заменено «раздел 904(c)» на «Раздел 904(d)» везде, где оно появляется, и вставлено «или в соответствии с разделом 907(f). ) (относительно переноса и переноса запрещенных налогов на добычу нефти и газа)» после «избыточных иностранных налогов)» и «или 907(f)» перед «что приводит к такому переносу».

Подразд. (н)(3). Паб. L. 94–455, §1302(b), добавлен пар. (3).

Подразд. (о). Паб. L. 94–455, §2107(g)(2)(A), добавлено «перенос инвестиционного кредита» после «перенос чистых операционных убытков».

(о). Паб. L. 94–455, §2107(g)(2)(A), добавлено «перенос инвестиционного кредита» после «перенос чистых операционных убытков».

1974 — Подразд. (е)(3). Паб. L. 93–406 добавлена ссылка на главу 43.

1971 — Подразд. (г)(3). Паб. L. 92–178, §504(c), добавлен пар. (3).

Подразд. (м). Паб. Законодательство L. 92–178, §601(e)(2), заменено «возврат инвестиционного кредита или возврат программы стимулирования труда» на «или возврат инвестиционного кредита» и добавлена ссылка на подразд. (o) в двух местах соответственно.

Подразд. (о). Паб. L. 92–178, §601(d)(1), добавлен пп. (о).

1970 — Подразд.(е)(2). Паб. L. 91–614 заменил «в течение периода, за который была подана декларация» на «в течение года».

1969 — Подразд. (с)(7). Паб. L. 91–172, §101(g)(2), добавлен пар. (7).

Подразд. (е)(3). Паб. Законодательство L. 91–172, §101(g)(3), добавлено положение, исключающее, в определенных случаях, налоги согласно главе 42 из числа налогов, учитываемых при определении суммы налогов, упущенных из декларации.

Подразд. (час). Паб. L. 91–172, §512(e)(1)(A)–(D), вместо «перенос убытков» вместо «перенос убытков» в заголовке «перенос убытков или капитальных убытков» вместо «убыток перенос», «операционный убыток или чистый убыток капитала, который» для «операционный убыток, который», «оцененный.В случае дефицита, связанного с применением переноса чистых операционных убытков, такой дефицит может быть оценен» как «оцененный или» и «если позднее даты, указанной в предыдущем предложении», как «в зависимости от того, что наступит позже».

Подразд. (к). Паб. L. 91–172, §512(e)(1)(E), вместо «перенос убытков» используется «перенос убытков» или «перенос убытков».

Подразд. (м). Паб. Законодательство L. 91–172, §512(e)(1)(F) заменило «перенос чистых операционных убытков, перенос капитальных убытков или возврат инвестиционного кредита» на «перенос чистых операционных убытков или перенос инвестиционного кредита».

Подразд. (н). Паб. L. 91–172, §101(g)(1), добавлен пп. (н).

1967 г. — Подразд. (к). Паб. L. 90–225 добавлено «,» или, в отношении любой части инвестиционного кредита, перенесенного из налогового года, относящегося к переносу чистого операционного убытка из последующего налогового года, в любое время до истечения периода, в течение которого дефицит за такой последующий налоговый год может быть оценен» после того, как «может быть оценен неиспользованный инвестиционный кредит, который приводит к такому переносу.

1966 г. — Подразд. (б). Паб. L. 89–809 заменил «главу 3, 21 или 24» на «главу 21 или 24» в тексте пп. (1) и (2) и добавлены «и налоги, взимаемые главой 3» после «налоги» в абз. (2) заголовок.

Подразд. (к). Паб. L. 89–721, §2(f), заменил «перенос инвестиционного кредита (включая недостатки, которые могут быть оценены в соответствии с положениями раздела 6213(b)(2))» на «перенос инвестиционного кредита».

Подразд. (м). Паб. L. 89–721, §3(a), добавлен пп.(м).

1965 г. — Подразд. (б)(4). Паб. L. 89–44, §810(a), добавлен пар. (4).

(4).

Подразд. (е). Паб. L. 89–44, §810 (b) (2), заменено «Существенное упущение пунктов» на «Упущение из валового дохода» в заголовке.

Подразд. (е)(3). Паб. L. 89–44, §810(b)(1), добавлен пар. (3).

1964 г. — Подразд. (е). Паб. L. 88–272 заменил «валовой доход и скорректированный обычный валовой доход, описанный в разделе 543», на «валовой доход, описанный в разделе 543 (a)».

Подсек.(к), (л). Паб. Л. 88–571 добавлен пп. (k) и переименованный в прежний подразд. (к) как (л).

1962 г. — Подразд. (с)(6). Паб. L. 87–858 заменил «802 (а)» на «802 (а) (1)».

Подразд. (час). Паб. L. 87–794 санкционировала оценку дефицита в течение 18 месяцев после даты подачи налогоплательщиком в соответствии с разделом 172(b)(3) копии сертификата, выданного в соответствии с разделом 317 Закона о расширении торговли от 1962 г., в зависимости от того, что позже.

подсек. (к), (к). Паб. Л.87–834 добавлен пп. (j) и переименованный в прежний подразд. (к) как (к).

(к) как (к).

1960 — пп. (и), (к). Паб. Л. 86–780 добавлен пп. (i) и переименованный в прежний подразд. (i) как (j).

1959 — Подразд. (с)(6). Паб. Л. 86–69 добавлен абз. (6).

1958 г. — Подразд. (а). Паб. L. 85–859 заменил «в любое время после того, как такой налог стал подлежащим уплате, и до истечения 3 лет после даты, когда любая часть такого налога была уплачена» на «в течение 3 лет после того, как такой налог стал подлежащим уплате».

Подразд.(г). Паб. L. 85–866, §80 (a), (b), заменив в первом предложении «подраздел (c), (e) или (f)» на «подраздел (c)», обозначил существующие пункты (1) как (3) второго предложения в качестве пункта (1) и добавленных пунктов (2) и (3).

Подразд. (г)(2). Паб. Законодательство L. 85–866, §81(a) заменило слово «корпорация» словом «организация» везде, где оно встречается.

подсек. (Привет). Паб. L. 85–866, §81(b), добавлен пп. (h) и переименованный в прежний подразд. (h) как (i).

Как долго IRS может пытаться взыскать долг?