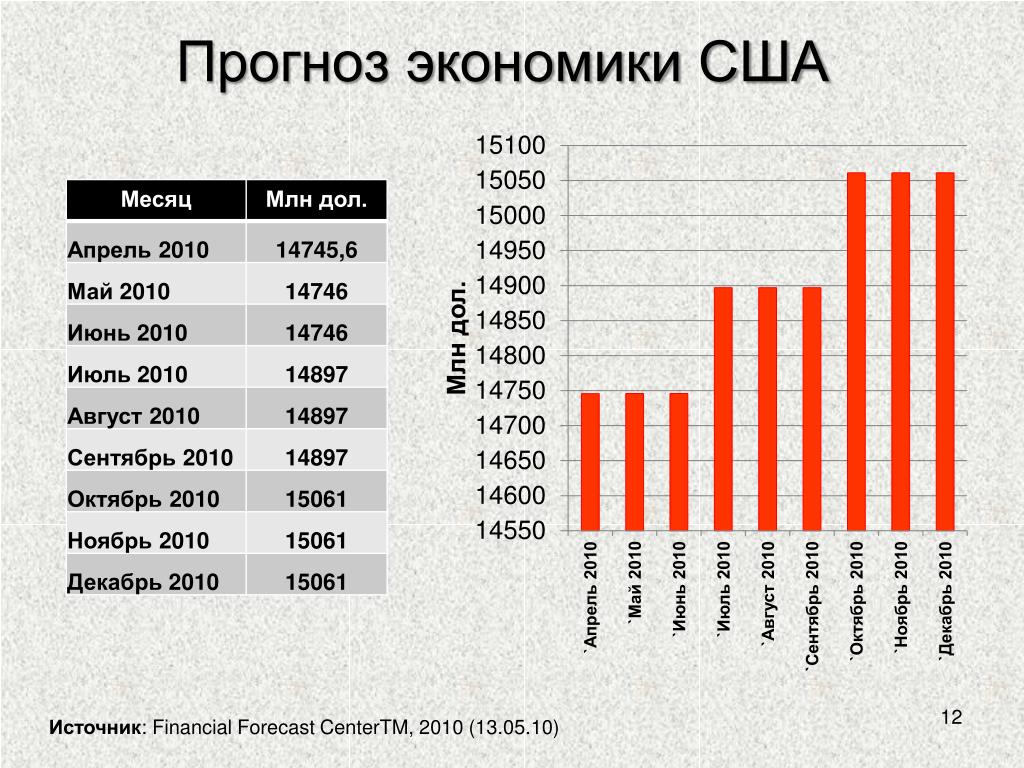

Американская экономика сбавляет обороты – Газета Коммерсантъ № 198 (7160) от 29.10.2021

В третьем квартале темпы роста экономики США резко замедлились. Если бы экономика росла весь год такими же темпами, показатель составил бы всего 2% — против 6,7% во втором квартале и 6,3% в первом. В обычном годовом выражении рост составил 4,9% — против 12,2% в апреле—июне и 0,5% в январе—марте. По сравнению с уровнем до пандемии ВВП США увеличился на 1,4%.

Темпы прироста потребления замедлились до 1,6% с 12% по итогам второго квартала (по товарам длительного пользования, включая автомобили, из-за проблем с поставками потребление упало на 26,2%). Капвложения выросли на 1,8% против 9,2% кварталом ранее. Сокращение экспорта на 2,5% при росте импорта на 6,1% обусловило негативный вклад чистого экспорта в рост ВВП в минус 1,1 процентного пункта. Реальные доходы сократились на 5,6% в годовом исчислении (это объясняется прекращением выплат кризисных пособий).

Замедление роста ВВП в третьем квартале было неизбежно.

В Capital Economics полагают, что сокращение негативного влияния недопоставок чипов и падение числа новых случаев заражения COVID-19 само по себе приведет к более высокому росту в четвертом квартале, хотя он также может оказаться лишь около 3%. В ING Bank считают слабый рост временным явлением и рассчитывают, что улучшение ситуации на рынке труда поддержит уровень доходов, а с учетом ожидаемого увеличения госрасходов (на инфраструктуру и соцрасходы) и открытия границ в следующем году рост экономики США может составить 4,5%.

Татьяна Едовина

Экономика США столкнулась с новой угрозой: Госэкономика: Экономика: Lenta.ru

США столкнулись с ростом цен на энергоносители, что стало новой угрозой для экономики страны. По мнению экспертов, скачок стоимости сырья может привести к росту инфляции, снизить потребительские расходы и замедлить восстановление экономики, сообщает Fox Business.

В 2021 году цены на сырую нефть и природный газ достигли семилетнего максимума: нефть подорожала на 64 процента за год, а стоимость газа выросла примерно вдвое за последние шесть месяцев. Цена бензина выросла почти на доллар за год, до трех долларов за галлон (примерно 3,78 литра) в среднем по стране. Мазут подорожал на 68 процентов за год. Рост цен на энергоносители вызван растущим спросом, который восстанавливается от последствий пандемии коронавируса. Заводам приходится наращивать производство, для которого требуется энергия. Вместе с тем, поставки энергоносителей ограничены.

Заводам приходится наращивать производство, для которого требуется энергия. Вместе с тем, поставки энергоносителей ограничены.

Материалы по теме:

Дефицит нефти происходит на фоне того, как страны-экспортеры увеличивают добычу сырья слишком медленно, а истощение накопленных запасов природного газа в хранилищах произошло из-за роста спроса на во время аномальных холодов в Техасе в феврале 2021 года, а также приостановки добычи сырья в Мексиканском заливе из-за урагана «Ида».

По оценкам аналитика финского банка Nordea Bank ABP Андреаса Стено Ларсена, рост ВВП в США в 2022 году составит 1,5 процента, по сравнению с предыдущим прогнозом в 3,5 процента. Ларсен считает, что в 2022 году цены на нефть и газ в США вырастут на 40 процентов.

С энергическим кризисом столкнулась и Европа, где цены на газ выросли более чем в три раза в 2021 году. На грани энергетической катастрофы оказалась покинувшая ЕС Великобритания. Подорожавший газ, слабая работа ветряных станций и прекращение подачи электричества из Франции поставили страну в кризисное положение. Азиатские страны также борются с дефицитом энергоносителей. Наступление кризиса предсказали Индии на фоне острой нехватки угля в стране. Вместе с тем, энергетический кризис угрожает замедлить экономический рост Китая.

Азиатские страны также борются с дефицитом энергоносителей. Наступление кризиса предсказали Индии на фоне острой нехватки угля в стране. Вместе с тем, энергетический кризис угрожает замедлить экономический рост Китая.

Как кризисы распространяются по миру — ECONS.ONLINE

Пандемия коронавируса особенно ярко демонстрирует, насколько взаимосвязан мир, – болезнь распространилась по странам и континентам мгновенно. Такая глобальная взаимосвязанность – вопрос не только общественного здравоохранения: она имеет последствия и в случае острых экономических «заболеваний».

Экономическая взаимосвязанность, как через международную торговлю, так и через трансграничные финансовые потоки, стала быстро возрастать после Второй мировой войны. Глобальная торговля товарами и услугами за последние несколько десятилетий достигла

25% совокупного глобального ВВП. Рост торговли отражает как технологические достижения, так и политику правительств.

Более тесные торговые связи и финансовая взаимосвязанность стран дают им преимущества. Расширение торговли увеличивает эффективность производства, делая возможной его специализацию и облегчая странам доступ к более крупным рынкам. Оно также увеличивает разнообразие и выбор товаров, доступных потребителям. Например, расположение и размер США делают страну относительно «закрытой» по отношению к остальному миру в сравнении с другими развитыми экономиками. Тем не менее

порядка 20% всех потребительских расходов на товары в США – это расходы на товары иностранных производителей, а американские компании-производители отправляют на экспорт

около половины всей своей продукции. Американские банки и финансовые институты имеют глобальное представительство, а заемщики в США, в особенности правительство (через продажу казначейских векселей и облигаций), выигрывают от доступа к мировому рынку капитала, который кредитует страну по ставкам более низким, чем те, которые преобладали бы, если бы заемщики вынуждены были опираться только на внутренние сбережения.

Аналогичные преимущества даже ярче проявляются в странах, которые сталкиваются с еще более высоким иностранным присутствием в торговле и финансовой сфере.

Например, расположение и размер США делают страну относительно «закрытой» по отношению к остальному миру в сравнении с другими развитыми экономиками. Тем не менее

порядка 20% всех потребительских расходов на товары в США – это расходы на товары иностранных производителей, а американские компании-производители отправляют на экспорт

около половины всей своей продукции. Американские банки и финансовые институты имеют глобальное представительство, а заемщики в США, в особенности правительство (через продажу казначейских векселей и облигаций), выигрывают от доступа к мировому рынку капитала, который кредитует страну по ставкам более низким, чем те, которые преобладали бы, если бы заемщики вынуждены были опираться только на внутренние сбережения.

Аналогичные преимущества даже ярче проявляются в странах, которые сталкиваются с еще более высоким иностранным присутствием в торговле и финансовой сфере.

Тем не менее рост международной торговли и финансовых потоков делает страны уязвимыми для экономических потрясений, происходящих за рубежом.

Например, скачок цен на нефть в 1973 г. означал, что США и другие страны – импортеры нефти, по сути, платили «налог» странам ОПЕК, что привело к рецессии и внесло вклад в высокую инфляцию 1970-х гг. Второй пример – финансовый кризис, который начался в Таиланде в июле 1997 г. и распространился на другие страны: проблемы внутреннего банковского сектора страны привели к уходу иностранных инвесторов, что запустило спираль обесценивания национальной валюты, рецессии и еще более сильного ослабления банковского сектора.

«Заразность» кризиса выражалась в том, что иностранные кредиторы начали изымать средства и из других экономик региона, которые, по их мнению, имели аналогичную уязвимость. Кризис сначала распространился на Восточную Азию, а затем на Россию, Бразилию и другие страны. В США изначальный эффект этих событий имел как отрицательные, так и положительные проявления. Отрицательный эффект проявился в прямых сбоях в торговле из-за снижения экспорта, так как страны, пораженные кризисом, сокращали закупки американских товаров. Но США выиграли от снижения инфляционного давления за счет более дешевого импорта, снижения цен на сырье и стоимости заимствований на фоне роста спроса на американские гособлигации. Тем не менее негативное влияние азиатского финансового кризиса на Россию и Бразилию в конечном счете привело к коллапсу в 1998 г. хедж-фонда Long Term Capital Management (LTCM), что было достаточно значимым событием, чтобы привлечь внимание

Казначейства США и потребовать усилий

Федерального резервного банка Нью-Йорка по сдерживанию потенциальной «финансовой инфекции».

Но США выиграли от снижения инфляционного давления за счет более дешевого импорта, снижения цен на сырье и стоимости заимствований на фоне роста спроса на американские гособлигации. Тем не менее негативное влияние азиатского финансового кризиса на Россию и Бразилию в конечном счете привело к коллапсу в 1998 г. хедж-фонда Long Term Capital Management (LTCM), что было достаточно значимым событием, чтобы привлечь внимание

Казначейства США и потребовать усилий

Федерального резервного банка Нью-Йорка по сдерживанию потенциальной «финансовой инфекции».

Великая рецессия 2008 г. – третий пример – отличается от двух этих эпизодов тем, что она началась в США с краха американских финансовых рынков. Кризис распространился на другие страны и по торговому, и по финансовому каналу. Активы на балансах европейских и азиатских банков обесценились фактически в одночасье, поставив под угрозу платежеспособность банков и ограничив их возможность кредитовать свои экономики. Падение спроса на импорт со стороны американских потребителей и компаний из-за резкого падения их доходов, а также

ограниченный доступ к торговому финансированию спровоцировали глобальный

«великий торговый коллапс».

Падение спроса на импорт со стороны американских потребителей и компаний из-за резкого падения их доходов, а также

ограниченный доступ к торговому финансированию спровоцировали глобальный

«великий торговый коллапс».

Рецессия, связанная с пандемией коронавируса, – глобальный кризис – ударила особенно сильно по развивающимся странам из-за сокращения финансовых потоков и временного снижения стоимости экспортируемых ими сырьевых товаров, получаемых извне денежных переводов и доходов от туризма. Все это в дополнение к прямым потерям из-за кризиса здравоохранения и связанных с ним локдаунов.

Экономические события в США оказывают

непропорционально высокое влияние на остальной мир из-за доминирующей позиции страны в глобальной торговле и на финансовых рынках, а также из-за использования доллара США в качестве глобальной валюты. Примером может служить дефляционная политика США конца 1970-х гг. Тогда ФРС подняла ставки почти до 20%, уровень безработицы в стране превысил 7,5%, а инфляция почти достигла 15%.

Но США находятся в уникальном положении с точки зрения предоставления помощи в период кризисов.

Это было важно, потому что повсеместные потери по номинированным в долларах активам означали, что иностранные финансовые институты вынуждены были скупать доллары в момент, когда на рынке наблюдался дефицит валюты США, а многие центробанки не имели достаточных долларовых резервов, чтобы помочь национальным банкам. В начале 2009 г. ФРС предоставила зарубежным центробанкам почти $600 млрд. Аналогично, когда стало ясно, что коронавирус – это пандемия, которая потребует глобальных локдаунов, и на финансовых рынках началась паника, ФРС предоставила центробанкам других стран более $400 млрд в течение марта, апреля и мая 2020 г.

Это было важно, потому что повсеместные потери по номинированным в долларах активам означали, что иностранные финансовые институты вынуждены были скупать доллары в момент, когда на рынке наблюдался дефицит валюты США, а многие центробанки не имели достаточных долларовых резервов, чтобы помочь национальным банкам. В начале 2009 г. ФРС предоставила зарубежным центробанкам почти $600 млрд. Аналогично, когда стало ясно, что коронавирус – это пандемия, которая потребует глобальных локдаунов, и на финансовых рынках началась паника, ФРС предоставила центробанкам других стран более $400 млрд в течение марта, апреля и мая 2020 г.

Термин «заражение» используется экономистами, чтобы описать, как в экономически взаимосвязанном мире экономическое положение стран оказывается под влиянием негативных событий, происходящих в одной крупной стране или регионе. Экономические события за пределами США также влияют на условия внутри США, в то время как размер американской экономики и центральная роль доллара в международных транзакциях означают, что экономические кризисы в США имеют огромные последствия для всего мира. Но США также могут помочь другим странам во время кризисов, как за счет прямых действий, так и участвуя в скоординированных действиях.

Но США также могут помочь другим странам во время кризисов, как за счет прямых действий, так и участвуя в скоординированных действиях.

В конечном счете лучший способ для любой страны, включая США, справляться с экономическими потрясениями, произошедшими за ее пределами, – это иметь сильную экономику: то есть стабильную инфляцию, управляемый государственный долг, устойчивый экономический рост, надежные банки и финансовые институты. Страны, которые изначально находятся в более устойчивом экономическом положении, лучше справляются с кризисами, «пришедшими» из-за рубежа, – точно так же как человек с хорошим здоровьем лучше подготовлен к тому, чтобы пережить болезнь, чем имеющий хронические заболевания.

Оригинал статьи опубликован на портале Econofact. Перевод выполнен редакцией Econs.online.

Способна ли экономика Китая обогнать США

В 2021 году китайская экономика выросла на 8,1%, отчиталось в понедельник главное статистическое управление Китая. Значение превысило целевой показатель и стало максимальным за последние 10 лет. Ранее китайские власти прогнозировали рост ВВП страны «выше 6%».

Значение превысило целевой показатель и стало максимальным за последние 10 лет. Ранее китайские власти прогнозировали рост ВВП страны «выше 6%».

«В прошлом году темпы роста экономики Китая были одними из самых высоких среди крупнейших экономик мира», — сообщил на пресс-конференции глава статистического ведомства Нин Цзичжэ.

Согласно опубликованному документу, объем экономики Китая за прошлый год превысил 114,36 трлн юаней (почти $18 трлн).

В 2020 году ВВП страны вырос на 2,2% (минимальный показатель за последние более чем 40 лет). В 2019 году ВВП КНР вырос на 6%. Рекордным был 2007 год — 14,2%.

Хорошие темпы демонстрируют данные по промышленности. Промпроизводство в стране выросло на 9,6%. Инвестиции в основной капитал увеличились за прошлый год на 4,9%. Это выше прогнозов экспертов. Госинвестиции выросли на 2,9%, частные — на 7%. Заметно выросло потребление и услуги.

Доход на душу населения в китайских городах составил 47 412 юаня ($7,5 тыс.) На селе — 18 931 юаней ($2,9 тыс. ). «На следующем этапе мы должны взять за основу идеи Си Цзиньпина о социализме с китайской спецификой для новой эпохи, воплотить в жизнь дух съезда Компартии Китая», — резюмирует статуправление КНР.

). «На следующем этапе мы должны взять за основу идеи Си Цзиньпина о социализме с китайской спецификой для новой эпохи, воплотить в жизнь дух съезда Компартии Китая», — резюмирует статуправление КНР.

Кто первый в мировом пантеоне

Успехи китайцев обострили проблему экономического соревнования между КНР и США. Эксперты спорят, какая из двух стран реально лидирует в мировом экономическом пантеоне и по каким показателям. Правда, официальных данных по ВВП США за прошлый год пока что не обнародовано. Но по последним оценкам МВФ, в 2021 году ВВП США увеличился на 6% (прежний прогноз был 7%). Банк Goldman Sachs и вовсе давал прогноз по США в пределах 5-6% ВВП.

Эксперт «БКС Мир инвестиций» Михаил Зельцер считает, что объемы ВВП двух стран вполне сравнимы.

«С учетом ожидаемой динамики ВВП по США и уже фактической по КНР, размер экономики Штатов на 2021 год почти $22 трлн при около $18 трлн у Поднебесной. В этом случае Китай проигрывает. Но темпы роста, что уже очевидно, выше у Китая», — говорит Зельцер.

Сейчас по большинству показателей США все-таки остаются ведущей мировой экономикой, а Китай располагается на почетном втором месте, указывает доцент кафедры экономической теории РЭУ им. Г.В. Плеханова Екатерина Новикова. «Такая расстановка сил складывается, например, из ВВП на душу населения, где показатель США превышает показатель Китая в шесть раз. Но по паритету покупательской способности Китай, наоборот, обогнал США уже несколько лет назад», — отмечает Новикова.

Доцент экономического факультета РУДН Марина Решетникова считает, что соревнование между экономиками США и Китая напоминает игру в догонялки с неопределенными правилами. «Китай все чаще называют второй по величине экономикой мира, предрекая ему переход на позиции лидера уже к 2028 году. Особый вклад в эти прогнозы вносят отчеты Главного статуправления КНР. Ловко манипулируя такими показателями, как рост ВВП и доходов населения, Пекин достаточно успешно формирует впечатление стремительного экономического роста», — иронизирует Решетникова.

«Экономика КНР могла бы показать еще более впечатляющий рост по итогам 2021 года, но китайское правительство поставило приоритетом решение накопившихся проблем в целом ряде секторов своей экономики, в том числе важнейших из них — строительство, high-tech», — подчеркивает управляющий партнер российско-китайской инвестиционно-консалтинговой компании «Кадерус Капитал» Андрей Акопян.

«Регуляторные шоки в Китае сейчас съедают часть экономического роста, но это в краткосрочном плане. Зато потом, в долгосрочном плане приумножат успех», — говорит Акопян.

Чьи перспективы лучше, эксперты затрудняются оценить. Охотнее говорят о том, у какого государства перспективы проблемнее.

Наследство Трампа

«США тоже восстанавливаются, но на фоне явного неблагополучия. Ранее администрация президента Трампа, включив для преодоления ковидного кризиса печатный станок, дала старт росту инфляционным показателям. Как ни странно, администрация действующего президента Байдена продолжает эту стратегию и планирует напечатать еще $1,7 трлн. А что делать c этим? Очевидно, что 2022 год будет нелегким для экономики мирового лидера», — считает Решетникова из РУДН.

А что делать c этим? Очевидно, что 2022 год будет нелегким для экономики мирового лидера», — считает Решетникова из РУДН.

А в Китае победные релизы его статуправления не очень сочетаются с протестными акциями представителей малого и среднего бизнеса, подавляемыми правоохранительными органами.

«Не вяжутся «успехи» и с падением фондовых рынков, обвалом на строительном и автомобильном рынках. Это происходит на фоне стремительного роста стоимости рабочей силы, что отчасти объясняет, почему китайцы стали активнее потреблять», — продолжает Решетникова.

Основная сложность для Пекина – рост внутреннего спроса, растущий уровень жизни, утверждает директор Института современного государственного развития Дмитрий Солонников. «Потребление реализуется за счет кредитов, и китайская экономика уже одна из самых закредитованных в мире. Есть оценки, что она закредитована на 300% ВВП. Непрозрачность экономики и статистики не дает возможности в полной мере оценить эту проблему», — поясняет Солонников.

Он уверен, что перед Китаем стоит еще ряд вызовов. «У них нет полного, законченного технологического цикла ряда базовых отраслей. Научно-техническая часть промышленности КНР во многом основана на купленных лицензиях, патентах, на приобретении зарубежной высокотехнологичной продукции. Либо на украденных технологиях, на промышленном шпионаже», — говорит эксперт.

Еще один вызов для Китая – финансовый, добавляет Солонников.

«КНР, в отличие от США, не находится на вершине финансовой пирамиды, и долги Китая — это долги Китая. Страна не может трансформировать их в долги всего мира, как США. Америка имеет тут неограниченные возможности для манипуляций, а КНР не имеет», — говорит Солонников.

Наконец, у КНР есть геополитическая проблема. Китай активно наращивает свое присутствие в Европе. Но ЕС давно сильно зависит от США.

Африка не вернет долги

Китай участвует в развитии новых рынков, в том числе в Африке. «Но африканские страны радостно берут китайские кредиты, а потом просят их списать в силу своей неплатежеспособности. Они хорошо освоили этот прием еще во времена СССР. Так что вложения китайцев в некоторые развивающиеся экономики – это, возможно, вложения в никуда, что подрывает перспективы Пекина», — заключает Солонников.

Они хорошо освоили этот прием еще во времена СССР. Так что вложения китайцев в некоторые развивающиеся экономики – это, возможно, вложения в никуда, что подрывает перспективы Пекина», — заключает Солонников.

В самом Китае к тому же набирает ускорение перенос производства (пока, правда, только предприятий легкой промышленности) в страны с дешевым трудом: во Вьетнам, в Индонезию, Индию, добавляет Решетникова из РУДН.

Существует еще одна проблема, формирующая важнейший риск для экономики Китая — демографический, обращает внимание Решетникова из РУДН.

«Политика «одна семья — один ребенок» и значительное падение рождаемости уже в обозримой перспективе, к началу 2030-х годов, не позволит китайской экономике реализовать демографический дивиденд. По-моему, вопрос, кто победит в гонке за мировое лидерство, остается открытым», — подытоживает доцент экономического факультета РУДН Решетникова.

Важно понимать, что для западной культуры центром экономического развития является сам человек, а для восточной культуры центром экономического развития является государство и его роль в мировой экономике, объясняет Новикова из РЭУ им. Плеханова. «Китай может показать еще более высокие экономические показатели по сравнению с другими странами, но скажется ли это положительно на самих китайцах — большой вопрос», — указывает Новикова.

Плеханова. «Китай может показать еще более высокие экономические показатели по сравнению с другими странами, но скажется ли это положительно на самих китайцах — большой вопрос», — указывает Новикова.

Сравнивать экономические достижения не по ВВП, который ничего не говорит о качестве жизни, а по индексу счастья населения страны было бы эффективнее, согласен Акопян из «Кадерус Капитала». «Какой ценой и за счет чего и кого достигнут рост ВВП, кому на пользу он пошел. Вот что важно, и не только для США и Китая», — говорит Акопян.

Всемирный банк прогнозирует, что рост ВВП США за 2022 год составит 3,7%. Рост ВВП Китая — 5,1%.

Подарок из-за океана: как триллионы Байдена помогут мировой экономике | Статьи

Правительство США готовит очередной рекордный по своим масштабам план поддержки экономики. Его детали не до конца ясны, но речь идет о выделении $3 трлн на разные цели. Такое денежное вливание не может пройти бесследно. В ближайшей перспективе оно окажет благотворное влияние на экономику как США, так и других стран, включая Россию, — наша страна окажется в выигрыше через рост цен на нефть и другие эффекты. В долгосрочной перспективе столь щедрая раздача средств может привести к очень неприятным последствиям. Таковы выводы доклада рейтингового агентства «Эксперт РА». Подробности — в материале «Известий».

В долгосрочной перспективе столь щедрая раздача средств может привести к очень неприятным последствиям. Таковы выводы доклада рейтингового агентства «Эксперт РА». Подробности — в материале «Известий».

Американские власти в 2020–2021 годах влили в экономику невиданный ранее объем средств через бюджет и фискальную политику. Ради борьбы с предыдущими кризисами также выделялись немалые деньги, но по большей части вливания осуществлялись через снижение ставок и различные программы ФРС, получившие общее название «количественного смягчения». В 2008 году был принят план стимулирования экономики на $800 млрд (для того времени беспрецедентный по масштабам), но и он, по сравнению с нынешними суммами, кажется сущей мелочью.

В 2020 году было принято шесть антикризисных бюджетных программ. Часть из них была небольшой (меры, направленные на расширение тестирования, помощь возвращающимся из-за границы, оплачиваемые государством больничные и т. п.). А вот другие, такие как CARES Act и Response Relief Act, исчислялись в сотнях миллиардов и триллионах долларов, включая в себя такие неортодоксальные меры, как прямую выдачу гражданам физических денег. Общий объем программ составил $4 трлн, из которых к началу нового года 3 трлн были уже распространены.

п.). А вот другие, такие как CARES Act и Response Relief Act, исчислялись в сотнях миллиардов и триллионах долларов, включая в себя такие неортодоксальные меры, как прямую выдачу гражданам физических денег. Общий объем программ составил $4 трлн, из которых к началу нового года 3 трлн были уже распространены.

В середине марта конгресс принял новый план размером $1,9 трлн, включающий в себя новые выдачи «вертолетных денег». И буквально тут же началась работа над самой большой в истории антикризисной программой, которая будет призвана, помимо всего прочего, вкладывать в американскую инфраструктуру и добавит к общему счету около $3 трлн. Таким образом, общая сумма дополнительных антикризисных расходов в США достигнет $8 трлн, и, возможно, это еще не конец.

Что это означает для американской и мировой экономики? Вброс такого колоссального объема средств не может пропасть бесследно (особенно если сопровождается еще и сверхмягкой монетарной политикой). Разумеется, это должно поддержать экономику на фоне одного из самых тяжелых спадов в истории. Но в том-то и дело, что объем выделенных сумм несопоставим с размером ВВП, «выпавшим» из-за кризиса. Будет потрачено около 30% ВВП, а разница между потенциальным объемом и реальным увеличением ВВП в результате вливания средств может составить $400–600 млрд.

Разумеется, это должно поддержать экономику на фоне одного из самых тяжелых спадов в истории. Но в том-то и дело, что объем выделенных сумм несопоставим с размером ВВП, «выпавшим» из-за кризиса. Будет потрачено около 30% ВВП, а разница между потенциальным объемом и реальным увеличением ВВП в результате вливания средств может составить $400–600 млрд.

Президент США Джо Байден держит полупроводник во время своего выступления перед подписанием указа об экономике, 24 февраля 2021 года

Фото: Global Look Press/Keystone Press Agency/Doug Mills

В первую очередь это провоцирует риски ускорения инфляции, которая, исходя из нынешней структуры глобальной экономики, может быть «экспортирована» из США за рубеж. Тем более что, помимо колоссальных государственных расходов (в Америке, но не только), существуют и другие инфляционные факторы — например, дефицит компьютерных микрочипов или нехватка контейнеров (влияние этих обстоятельств, впрочем, ограничено по времени).

Вместе с тем аналитики «Эксперт РА» считают, что ситуация не настолько тревожная. Во-первых, проинфляционные факторы в последнем пакете помощи ослабели — в частности, повышение МРОТ до $15 в час было отложено на неопределенный срок. Часть антикризисного плана представляет собой межбюджетные трансферты, налоговые отсрочки и льготы. Наконец, многие выплаты приведут не к росту потребительских расходов, а к выплате долгов.

Инфляция в США вряд ли раскрутится еще и потому, что среди основных составляющих индекса потребительских цен подрасти могут только продовольствие и энергетические товары. Цены на жилье растут, но аренда дешевеет из-за широкого распространения удаленной работы. Коронавирус также привел к парадоксальной на первый взгляд дефляции в еще одном ключевом для измерения роста цен компоненте — медицинских услугах. Из-за карантина американцы откладывают посещение врачей, так что влитые в экономику деньги вряд ли смогут серьезно увеличить частные траты в этой сфере. В итоге только 20% индекса могут создавать инфляционное давление, считают в «Эксперт РА».

В итоге только 20% индекса могут создавать инфляционное давление, считают в «Эксперт РА».

Правда, на продовольственную инфляцию влияние оказывается достаточно сильное. Сейчас она находится на уровнях, близких к максимальным за последние 15 лет. Однако как раз эта инфляция будет, скорее всего, «экспортирована» в страны, где при появлении лишних денег (в том числе и вырученных за счет роста экспорта в США и другие развитые страны), по словам главного экономиста агентства Антона Табаха, «тут же улучшается рацион». Поэтому эффект поступит через развивающиеся рынки.

Колоссальные бюджетные дефициты — это еще и накопление госдолга. «Если к началу кризиса он составлял 104–105% ВВП, то по результатам 2020 года он вырос до 133% ВВП. Фискальная политика правительства США уже долгое время не является контрциклической (при экономическом росте бюджет должен быть профицитным, при рецессии осуществляется поддержка государством экономики, что приводит к дефициту), что в среднесрочной перспективе ведет к постепенной потере финансовой устойчивости. Структурные особенности политической системы, при которых легко проходят снижения налогов, но достаточно сложно повышение налоговых поступлений без роста экономики и доходов населения, дополнительно стимулируют разрастание долга федерального правительства», — отмечается в докладе агентства.

Структурные особенности политической системы, при которых легко проходят снижения налогов, но достаточно сложно повышение налоговых поступлений без роста экономики и доходов населения, дополнительно стимулируют разрастание долга федерального правительства», — отмечается в докладе агентства.

Фото: Global Look Press/imago-images

По другой метрике, общие государственные долги США составляют 811% от ежегодных доходов бюджета. Это один из самых высоких показателей в истории. Почти все страны-банкроты накануне своих дефолтов в последние 50 лет имели меньшие показатели. Самый высокий был у Боливии, которая в 1979 году была должна 802% от своих бюджетных доходов в год. Разумеется, США, располагающие гигантским и очень ликвидным рынком облигаций, а также главной мировой резервной валютой, находятся в иной лиге. И тем не менее в долгосрочной перспективе такое накопление долгов может представлять опасность.

Расходы на обслуживание государственного долга бюджета США пока близки к отметке 10–15% от доходов бюджета при общепринятой нагрузке в 10%. «При долге в 140% от ВВП через пять лет процентная ставка по долгу должна держаться на уровне 1,2%, чтобы процентная нагрузка на бюджет не превышала 10-процентного порога. При этом рынок ожидает инфляцию на уровне более 2% в ближайшие десятилетия. Получается, что ФРС должна проводить политику с отрицательными реальными процентными ставками многие годы только ради поддержания устойчивости пирамиды госдолга», — отмечают аналитики «Эксперт РА».

«При долге в 140% от ВВП через пять лет процентная ставка по долгу должна держаться на уровне 1,2%, чтобы процентная нагрузка на бюджет не превышала 10-процентного порога. При этом рынок ожидает инфляцию на уровне более 2% в ближайшие десятилетия. Получается, что ФРС должна проводить политику с отрицательными реальными процентными ставками многие годы только ради поддержания устойчивости пирамиды госдолга», — отмечают аналитики «Эксперт РА».

Они ожидают, что ФРС при постоянном превышении инфляции уровня в 2% установит ставку хотя бы в 3% для борьбы с повышенной инфляцией сначала и с перегретым рынком труда в дальнейшем. В этом случае процентные расходы со временем вырастут до 26% от доходов бюджета, что поставит правительство США в сложное положение.

Экономические планы команды Байдена предусматривают серьезный рост расходов на «зеленую энергетику», тогда как добыча нефти будет дестимулирована. Пряник будет соседствовать с кнутом: на развитие возобновляемых «углеродно-нейтральных» источников предлагается выделить $400 млрд, но одновременно американская администрация будет осложнять жизнь нефтяникам (например, запретом добычи на федеральных землях). Это может заметно повысить себестоимость американской нефти — возможно, до уровней, когда ее добыча в нынешних объемах будет нерентабельной.

Это может заметно повысить себестоимость американской нефти — возможно, до уровней, когда ее добыча в нынешних объемах будет нерентабельной.

Фото: Global Look Press/imageBROKER/Jim West

По мнению аналитиков «Эксперт РА», с учетом фискального стимулирующего пакета и постепенного восстановления экономики на фоне вакцинации можно ожидать повышательного давления на цены на нефть и начала нефтяного суперцикла — долгосрочного роста стоимости углеводородов, подобного подъему 2000-х годов. С другой стороны, по словам президента Института энергетики и финансов Марселя Салихова, ограничения по добыче нефти в США и «зеленый курс» могут быть уравновешены сделкой с Ираном, после чего один из шести крупнейших производителей черного золота в мире вернется на мировой рынок. Впрочем, переговоры наверняка будут трудными и ожидать снятия санкций в ближайшее время не приходится, считает специалист. В любом случае этот аспект в планах администрации будет еще как минимум какое-то время играть на руку России, которая сможет пополнять бюджет при довольно высоких или по крайней мере удовлетворительных нефтяных ценах.

Несмотря на сравнительно скромный эффект беспрецедентных фискальных и монетарных мер в текущей обстановке, в более длительной перспективе такая политика несет огромные риски. По словам президента компании «Московские партнеры» профессора Высшей школы экономики Евгения Когана, рано или поздно инфляция всё равно вырвется из-под контроля, после чего власти будут вынуждены выкупать какие-то участки кривой доходности, то есть «печатать еще больше денег».

— Всё, что сейчас поддерживает рынки, — это огромная ликвидность. Рано или поздно ее придется сжимать. И чем позднее это будет сделано, тем сильнее будет удар по рынкам, — резюмировал Коган.

Америка стремительно выходит из кризиса. Трамп доволен, другие говорят: рано радуетесь

- Алексей Калмыков

- Би-би-си

Автор фото, AFP

Подпись к фото,Карантин закончился, магазины открылись. Розница переживает небывалый бум (говорят оптимисты), но смотря с чем сравнивать (отвечают скептики) — продажи ниже докризисных и растут благодаря временной господдержке

Розница переживает небывалый бум (говорят оптимисты), но смотря с чем сравнивать (отвечают скептики) — продажи ниже докризисных и растут благодаря временной господдержке

Крупнейшая в мире американская экономика быстро оправляется от вызванного коронавирусом спада. Политики радуются: кризис закончился, не начавшись. Экономисты предупреждают: праздновать нечего, все очень шатко и если прервать денежную терапию раньше времени, шрамы не рассосутся целое поколение.

США уверенно опережают другие страны по числу смертей от Covid-19, а хаотичный ответ Дональда Трампа на крупнейший кризис его президентства уменьшает его шансы переизбраться на второй срок на ноябрьских президентских выборах. Белый дом спешит перевернуть печальную страницу и вернуться к избирательной кампании, основным козырем которой до пандемии и карантина была сильная экономика.

«Ваши доходы немного упали, но мы вернули все обратно. Фондовый рынок бьет рекорды. У нас феноменальная экономика, нас ждет прекрасный третий квартал. И если мы не наделаем глупостей 3 ноября (в день выборов), следующий год для нашей экономики будет лучшим в истории», — сказал Трамп группе сторонников, съехавшихся на выходных в Оклахому посмотреть на кумира.

И если мы не наделаем глупостей 3 ноября (в день выборов), следующий год для нашей экономики будет лучшим в истории», — сказал Трамп группе сторонников, съехавшихся на выходных в Оклахому посмотреть на кумира.

Поводы для оптимизма у него есть. Обращения за пособием по безработице снижаются уже 11 недель подряд, розничные продажи взлетели в мае на невиданные 18%, разрешений на строительство жилья выписано аж на 14% больше, а промышленники впервые с февраля демонстрируют в опросах уверенность в будущем.

«У нас отличные шансы на то, что экономика восстановится так же стремительно, как она глохла, — сказал за неделю до митинга Трампа его главный экономический советник Ларри Кадлоу. — Я думаю, во втором полугодии нас ждет солидный рост ВВП процентов на 20, а безработица опустится ниже 10%».

«2021-й будет очередным годом солидного, очень солидного роста», — сказал Кадлоу.

Энтузиазм Белого дома не разделяет главный независимый оценщик экономической ситуации в стране — глава американского центробанка Джером Пауэлл.

«В последние дни некоторые индикаторы указывают на стабилизацию и даже частичное восстановление экономической активности, — сказал он сенаторам в середине июня. — В то же время выпуск товаров и услуг, равно как и занятость остаются на уровне значительно ниже докризисного, а по поводу сроков и масштабов восстановления существует серьезная неопределенность».

Конец щедрости

В той же статистике, которой хвалятся Трамп и Кадлоу, Пауэлл без труда нашел повод для тоски.

Пусть в мае рынок труда восстановился, прибавив 2,5 млн рабочих мест, а безработица сократилась до 13,3%, но ведь еще в феврале она была на рекордно низком уровне 3,5%. За время пандемии 45 млн американцев обратились за пособием.

Промышленное производство пусть и поднялось в мае, но лишь на 1,4%, и по данным центробанка, по-прежнему более чем на 15% ниже, чем в докризисном феврале.

Автор фото, AFP

Подпись к фото,Безработица в США подскочила до невиданных со времен Великой депрессии высот

Когда Трамп пришел в власти, он обещал добиться экономического роста «на 4%, а может и на 5% и даже на 6%» в год. В 2018 году он не дотянул до 3%, в 2019-м замедлился до 2,3%.

В 2018 году он не дотянул до 3%, в 2019-м замедлился до 2,3%.

В текущем, по оценке центробанка, рост и вовсе сменится спадом — на 6,5%. Обрушение деловой активности в текущем втором квартале (за апрель — июнь) будет самым драматичным в современной истории США, предупредил Пауэлл.

«Пока население не поверит, что с вирусом покончено, полное восстановление маловероятно», — предупредил он конгрессменов.

Советник Трампа Кадлоу назвал прогноз главы ФРС «слишком угрюмым». И предложил рецепт оживления экономики: лишить безработных антикризисной надбавки к пособию, благодаря которой средние выплаты достигли 4 тысяч долларов в месяц.

«Такие деньги отбивают всю охоту возвращаться на работу. Мы людям платим, чтобы они не работали. Больше, чем они раньше получали в виде зарплаты, — сказал он. — На пару месяцев это может и полезно, но в конце июля надо положить этому конец».

Чтобы продлить надбавки, нужно утвердить новый пакет помощи в конгрессе, но сторонники Трампа из Республиканской партии пока блокируют одобренный демократами акт. США уже выделили из казны более 3 трлн, но этого недостаточно, уверены многие.

США уже выделили из казны более 3 трлн, но этого недостаточно, уверены многие.

Пауэлл лично на этой неделе попросил сенаторов не экономить, а потом подписался под письмом 150 экономистов, среди которых есть и его предшественники на посту главы американского ЦБ. Они попросили законодателей усвоить урок финансового кризиса десятилетней давности и поскорее выделить еще денег на стимулирование экономики.

«Недостаточно решительный ответ конгрессменов в период Великой рецессии продлил излишние страдания и сдержал экономический рост. Конгресс не должен повторить эту ошибку», — говорится в письме.

Палата представителей, подконтрольная демократам, уже одобрила очередные 3 трлн долларов антикризисной помощи, однако сенат, в котором большинство у республиканцев, утверждать его отказался, ссылаясь на то, что экономика и без того уже восстанавливается.

Автор фото, AFP

Подпись к фото,Трамп на первом после карантина митинге хвалил себя за то, как он справился с пандемией, и обещал экономическое чудо в 2021 году

Спор возобновится в июле по окончании парламентских каникул, и какие-то деньги точно будут выделены, но скорее всего пакет будет скромнее.

«Тратьте как можно больше!»

Все будет зависеть от статистики — покажет ли она уверенное восстановление активности, сказал советник Трампа Кадлоу. Ждать не стоит, поспорил с ним глава ФРС Пауэлл: экономике нужен мощный стимулятор, чтобы быстро поправиться.

«Чем дольше затягивается спад, тем больше потенциальный долговременный урон от потери рабочих мест и разорения бизнеса. Продолжительные периоды безработицы неблагоприятно сказываются на квалификации работников и перспективах их трудоустройства», — сказал он.

Кроме того, кризис усиливает неравенство и расслоение в обществе, чреватое политическими потрясениями.

«Не все американцы в равной степени ощущают тяготы спада. Скачок безработицы в гораздо более существенной степени затронул наименее обеспеченные семьи, этнические меньшинства и женщин. Если кризис не будет быстро преодолен, разрыв в благосостоянии разных групп населения усугубится, и все усилия последнего рекордного периода восстановления после предыдущего кризиса будут сведены на нет», — сказал Пауэлл.

Он озвучил сложившийся за время нынешнего кризиса консенсус экономистов и международных финансовых организаций: решительная и масштабная денежная инъекция уменьшает вероятность затяжной болезни, которая оставит вечные шрамы на теле экономики и общества. Лучше потратить сейчас и вернуться к прежним темпам создания богатства, чем сэкономить и долго влачить жалкое существование.

Экономисты объясняют неожиданно овладевшую ими тягу к расточительству особенностью катаклизма: мир столкнулся с пандемией, нерукотворным кризисом.

Не то чтобы мы что-то делали сильно не так, а кризис выявил аномалии и теперь нужно устранить перекосы, прежде чем тратить деньги на восстановление. Ничего подобного: мировая экономическая машина работала относительно сносно, организм был здоров и рос, пусть и вяло, но его поразил вирус. И потому операции не требуется, достаточно искусственного дыхания, мощной дозы адреналина в виде антикризисных денежных вливаний — и все запустится с прежней силой.

«Сейчас главное — выйти из этого кризиса с минимальными шрамами. От МВФ такое редко услышишь, но мы говорим: тратьте, — сказала глава Международного валютного фонда Кристалина Георгиева. — Тратьте как можно больше!»

Ситуация как никогда располагает к этому: ставки кредитов находятся на нуле, как и инфляционные ожидания. Развитые страны могут брать деньги в долг бесплатно. И история подсказывает, что это надолго, что лишь ободряет сторонников масштабного стимулирования спроса и производства за счет бюджета.

В недавно опубликованной работе три экономиста оценили последствия прошлых пандемий и пришли к выводу, что в отличие от войн, от нашествия бактерий и вирусов мир восстанавливается десятилетиями, и последствия ощущаются в среднем около 40 лет.

В результате, как показал анализ предыдущих 15 эпизодов — от чумы до испанки, инфляция и соответственно ставки займов годами находятся в подавленном состоянии. У этого есть и приятная сторона: бесплатные деньги позволяют властям бесконечно наращивать госдолг, а стагнирующие цены обеспечивают опережающий рост реальных доходов населения.

Последствия Второй Мировой войны для экономики США

Иванова С.

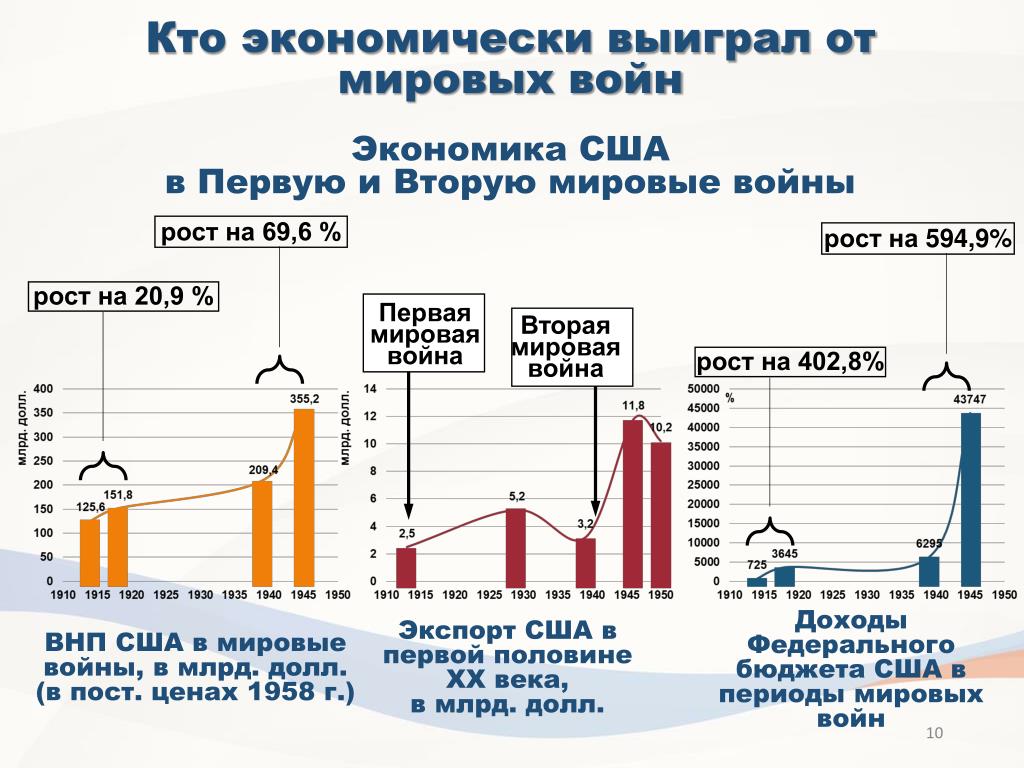

Первой и Второй мировым войнам удалось ликвидировать любое экономическое соперничество или вызов американским корпорациям. Вторая мировая война помогла Соединенным Штатам оправиться от последствий Великой депрессии и захватить экономическое лидерство в мире на долгие годы. В то время, когда Европа и Азия были разорены войной, США, напротив, имели экономический рост. Индустриальная мощь США росла не по дням, а по часам, в то время как промышленный потенциал Европы и Азии был уничтожен союзниками во время Второй мировой войны, равно как союзниками и центральными державами в Первой мировой войне.

К концу Второй мировой войны США в буквальном смысле принадлежала половина глобальной экономики через предоставление займов, американские иностранные инвестиции и военные долги. Экономическая экспансия США и американский экспортный бум в беспрецедентных масштабах, которые имели место в период с 1910-1950 годов, все были связаны с евразийскими войнами. Кроме того, только США имели экономические ресурсы на восстановление экономики и промышленного потенциала Европы и Азии, которые они выдавали с определенными условиями. Эти условия включали благоприятный режим для американских корпораций, торговые преференции США и создание американских дочерних отделений.

Кроме того, только США имели экономические ресурсы на восстановление экономики и промышленного потенциала Европы и Азии, которые они выдавали с определенными условиями. Эти условия включали благоприятный режим для американских корпораций, торговые преференции США и создание американских дочерних отделений.

В 1945 году начался «Пакс Американа» или Американский век. Большая часть даже той иностранной помощи, которая предоставлялась правительством США (с одобрения Конгресса) в целях содействия восстановлению европейских государств, направляясь обратно на частные банковские счета владельцев корпораций США, поскольку американские компании держали многие связанные с реконструкцией контракты. Война непосредственно питала индустриальную мощь Соединенных Штатов, одновременно ликвидируя других конкурентов, таких как японцы, которые являются одной из основных экономических угроз для американских рынков в Азии и Тихоокеанском регионе.

Кроме того, империи Великобритании, Франции и других западноевропейских стран были демонтированы не только потому, что все они деградировали в результате Второй мировой войны, но и во имя англо-американских экономических интересов. Империалистическая политика этих европейских государств обязывала колонии делать торговые преференции для них, что шло против политики открытых дверей, которая позволила бы американским корпорациям проникнуть в другие национальные экономики, особенно те, которые были опустошены в результате войны и тем самым идеально подходили для внедрения американских корпораций.

Империалистическая политика этих европейских государств обязывала колонии делать торговые преференции для них, что шло против политики открытых дверей, которая позволила бы американским корпорациям проникнуть в другие национальные экономики, особенно те, которые были опустошены в результате войны и тем самым идеально подходили для внедрения американских корпораций.

Несмотря на катастрофические последствия Второй мировой войны для всего мира, она стала благоприятным моментом для реконструкции и развития экономики Соединенных Штатов Америки.

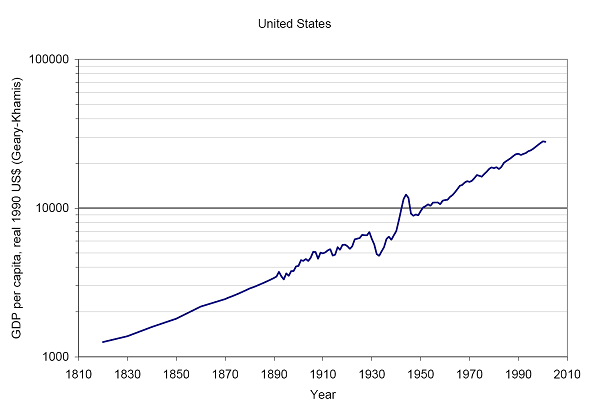

Говоря об экономическом положении Соединенных Штатов перед Второй мировой войной, прежде всего необходимо сказать о Великой Депрессии, как важнейшей вехе в истории развития американской экономики.

Экономика США в 20-е годы ХХ века росла как на дрожжах. Первая мировая война обогатила Америку. Немецкая экономика, которая в начале 20-века догоняла по объемам американскую, была подорвана поражением страны в первом мировой войне. Страны-победители из числа промышленно развитых стран – Англия и Франция также понесли существенные потери из-за затяжной войны и были вынуждены потесниться на мировом рынке.

Страны-победители из числа промышленно развитых стран – Англия и Франция также понесли существенные потери из-за затяжной войны и были вынуждены потесниться на мировом рынке.

В 1929 году американская промышленность выпустила около 5 млн. автомобилей, а использовалось в самих США в тот же год около 26 миллионов автомобилей, и это при населении США в 1929 году в 122 миллиона жителей, т.е. автомобилем владел почти каждый пятый американец. Индекс Доу Джонса за семь лет вырос в три раза. Простой американец смотрел, как акции большинства американских компаний неудержимо росли. Небольшой спад сменялся уверенным ростом. Многие стремились заработать на этом росте и вкладывали свои сбережения в различные акции, брали кредиты на покупку акций. Активно скупалась земля, которую можно использовать для постройки жилья.

Сборочный цех компании Паккард. Детройт. Фото 20-х годов

Развязка наступила 24 октября 1929 года, когда акции американских компаний стали падать. Индекс Доу-Джонса упал с рекордных 381 пунктов в сентября 1929 года до 41 пункта в июне 1932 года. Кстати, уровень 381 пункта индекс Доу-Джонса снова достигнет только в 1958 году, спустя почти 30 лет.

Индекс Доу-Джонса упал с рекордных 381 пунктов в сентября 1929 года до 41 пункта в июне 1932 года. Кстати, уровень 381 пункта индекс Доу-Джонса снова достигнет только в 1958 году, спустя почти 30 лет.

Историки и экономисты до сих пор спорят об истинных причинах кризиса. По одной из самых распространенных теорий кризис вызвала нехватка денежной массы. Доллар был привязан к золотому запасу страны, который рос недостаточно быстро и не успевал за быстрым ростом промышленности. Нехватка денежной массы вызвало дефляцию – падению цен на продукцию, и, как следствие, банкротство многих производственных предприятий. Роль денег из-за нехватки денежной массы стали служить различные расписки, векселя, что еще больше запутало банковскую систему страны. Марксисты указывают на главную причину кризиса – банальное перепроизводство.

Крах Уолл-стрит. Фото 1929 г.

После начала кризиса американское правительство попыталась принять меры (сейчас бы их назвали антикризисными), защищающие собственное промышленное производство. В 1930 году был принят закон Смута-Хола, который повышал таможенные пошлины на иностранные товары. Но данные протекционистские меры привели к обратному результату – пострадал американский экспорт, так как остальные страны стали вводить подобные ответные пошлины на американские товары. А многие американские компании, лишившись благодаря этому закону сильных зарубежных конкурентов, стали повышать цены на свою продукцию, что отрицательно сказалось на покупательной способности американского потребителя.

В 1930 году был принят закон Смута-Хола, который повышал таможенные пошлины на иностранные товары. Но данные протекционистские меры привели к обратному результату – пострадал американский экспорт, так как остальные страны стали вводить подобные ответные пошлины на американские товары. А многие американские компании, лишившись благодаря этому закону сильных зарубежных конкурентов, стали повышать цены на свою продукцию, что отрицательно сказалось на покупательной способности американского потребителя.

В 1929 году министерство финансов США «закачало» в банковскую систему страны 150 млн. долларов. Результат, однако, оказался нулевым.

Сильно пострадало сельское хозяйство США. Небольшие фермерские хозяйства, часто бравшие кредиты под залог будущего урожая, пали жертвой кризиса первые. За четыре года разорилось почти 900 тысяч фермерских хозяйств. Молоко сливали в канавы, так как цена не него была настолько низка, что перевозка его на рынок не окупал даже бензина на перевозку. Более предприимчивые фермеры впрягали лошадей в автомобили, для того, чтобы хоть что-то заработать на продаже продуктов. Фермеры мрачно шутили, называя это транспортное средство – «телегой Гувера», в честь тогдашнего американского президента Герберта Губера. Но миллионы и миллионы фермеров разорились, а фермы, продававшиеся до кризиса за 100 и более тысяч долларов, после 1929 года выставлялись на продажу за скромные 3-7 тысяч долларов. Миллионы фермеров и фермерских рабочих пополнили огромную армию безработных.

Более предприимчивые фермеры впрягали лошадей в автомобили, для того, чтобы хоть что-то заработать на продаже продуктов. Фермеры мрачно шутили, называя это транспортное средство – «телегой Гувера», в честь тогдашнего американского президента Герберта Губера. Но миллионы и миллионы фермеров разорились, а фермы, продававшиеся до кризиса за 100 и более тысяч долларов, после 1929 года выставлялись на продажу за скромные 3-7 тысяч долларов. Миллионы фермеров и фермерских рабочих пополнили огромную армию безработных.

Фермеры перекрыли дорогу к рынку в Сиу Сити. Фото 30-х годов

Тяжелый удар получило промышленное производство, которое в целом сократилось в два раза, а в некоторых отраслях и более. К примеру, производство автомобилей сократилось в пять раз. Реальная зарплата рабочих упала на 50-60%. Выживали более сильные, крупные корпорации, которые поглощали мелкие фирмы. Так, фирма «Студебеккер», известная многим по простым и надежным грузовикам, поставляющимся в годы войны в Советский союз по ленд-лизу, была поглощена компанией «Дженерал Моторс».

Так, фирма «Студебеккер», известная многим по простым и надежным грузовикам, поставляющимся в годы войны в Советский союз по ленд-лизу, была поглощена компанией «Дженерал Моторс».

Безработица в США в 1933 г., на пике Великой Депрессии, составила около 17 миллионов человек, а это был почти каждый четвертый трудоспособный американец. При такой безработице стоимость рабочей силы упала до минимума, любой безработный был согласен работать чуть ли не за еду. Это, конечно, было выгодно владельцам предприятий. Но с другой стороны, при таких минимальных зарплатах покупательная способность большинства американцев была также минимальна, что била по самой промышленности.

Очередь безработных в США. Фото 30-х годов

Именно поэтому одной из действенных мер «нового» курса нового президента США Франклина Рузвельта, который был избран в 1933 году, была организация трудовых лагерей для молодых людей возрастом от 18 до 25 лет. Они обеспечивались бесплатным питанием, одеждой и жильем и зарплатой в 1 доллар в день. В 1934 году литр молока стоил 11 центов, а буханка хлеба – 8 центов. Рабочие из трудовых лагерей рыли каналы, асфальтировали дороги, осушали болота.

Они обеспечивались бесплатным питанием, одеждой и жильем и зарплатой в 1 доллар в день. В 1934 году литр молока стоил 11 центов, а буханка хлеба – 8 центов. Рабочие из трудовых лагерей рыли каналы, асфальтировали дороги, осушали болота.

Выбор возраста рабочих, которых забирали в такие лагеря, не случаен. Молодые, холостые рабочие были достаточно мобильны, им не требовались деньги на содержание семьи и именно они сбивали цену на рабочую силу, заставляя рабочих с семьями жить впроголодь. Фактически вырвав из рынка рабочей силы молодых рабочих, Рузвельт добился того, что средняя зарплата рабочих стала медленно увеличиваться.

Работники трудового лагеря на прокладке дороги. Фото 1933 г.

От голода и болезней за 5-7 лет погибли тысячи американцев. В больших городах были различные религиозные и правительственные организации, которые снабжали нуждающихся бесплатной едой и одеждой. Количество самоубийств выросло также незначительно, на 5-7% по всей стране. В большей степени тот ужас падения для американца – современника Великой депрессии был вызван именно чрезвычайно высоким уровнем жизни, достигнутым к 1929 году. Более-менее США оправилось от последствий кризиса только к 1939 году, спустя 10 лет с начала Великой депрессии, т.е. к началу Второй мировой войны.

Количество самоубийств выросло также незначительно, на 5-7% по всей стране. В большей степени тот ужас падения для американца – современника Великой депрессии был вызван именно чрезвычайно высоким уровнем жизни, достигнутым к 1929 году. Более-менее США оправилось от последствий кризиса только к 1939 году, спустя 10 лет с начала Великой депрессии, т.е. к началу Второй мировой войны.

Разразившаяся в сентябре 1939 года в Европе Вторая мировая война стала началом военно-хозяйственной конъюнктуры США. До того, как Германия напала на Польшу, хозяйство США еще не оправилось от кризиса 1937-11939 гг.

Первые четыре года Второй мировой войны (осень 1939 – осень 1943) привели к непрерывному увеличению промышленного производства США. Промышленность выросла почти в 2,5 раза, что было следствием большого количества военных заказов.

В США стремительно проходил процесс замещения обычного рыночного хозяйства регулируемым рыночным хозяйством (с тенденцией увеличения жесткости регулирования). Набор органов по регулированию экономики в военных условиях включал (помимо органов по управлению собственно производством вооружений и военной техники):

Набор органов по регулированию экономики в военных условиях включал (помимо органов по управлению собственно производством вооружений и военной техники):

1. Органы, контролировавшие производство, импорт и распределение дефицитного непродовольственного сырья и материалов, включая продукцию ТЭК и черные металлы.

2. Органы, контролировавшие производство, импорт и распределение продовольствия.

3. Органы, занимавшиеся нормированием потребления продовольственных и непродовольственных потребительских товаров (нормировалось, в частности, потребление бензина, автопокрышек, сахара, кофе).

4. Органы, контролировавшие цены (Конгрессом США был введен в действие закон о жестком контроле над ценами).

5. Органы, контролировавшие мобилизацию, распределение и использование рабочей силы.

Война резко увеличила инвестиционные риски и, соответственно, понизила склонность частных инвесторов к инвестициям. В этой ситуации государство было вынуждено взять на себя функции стратегического инвестора во всех воюющих странах, включая США.

В этой ситуации государство было вынуждено взять на себя функции стратегического инвестора во всех воюющих странах, включая США.

В США с 1940 г. по 1945 г. доля государства в капвложениях в обрабатывающую промышленность составила 2/3. Авиапромышленность была создана почти целиком на госсредства. Всего за счет государства было построено 3 тыс. промышленных предприятий. В результате примерно за 12 лет (1933-1944 гг.) производственный аппарат экономики США был радикально обновлен при очень значительном государственном участии и на основе разделения инвестиционных функций между государством и частным сектором.

В строительном ангаре компании Vultee Aircraft . Фото 40-х годов

Приблизительно так же обстояло дело и в других воюющих странах. С той лишь разницей, что в годы войны в Германии и Японии (в меньшей степени во Франции, Англии и Италии) в результате бомбардировок и военных действий были уничтожены огромные массы частной производственной собственности. Что, в конечном счете, также способствовало росту значения экономической деятельности государства как во время войны, так и после войны.

Что, в конечном счете, также способствовало росту значения экономической деятельности государства как во время войны, так и после войны.

В условиях Второй мировой войны США также как и в период Первой мировой войны прибегли к дефицитному финансированию бюджета. Дефицит бюджета США за 1941-1945 бюджетные годы составил 58,5% к расходам.

Вместе с тем, Вторая мировая война привела к очень серьезным изменениям в мировой валютно-денежной сфере. В ее конце около 70% мирового золотого запаса оказалось сосредоточено в США. После войны практически повсеместной нормой стало резкое превышение массы банкнот и монет в обращении по сравнению с золотовалютными резервами. В этих условиях либерализация валютного обращения для большинства стран была невозможна без крупных негативных экономических последствий. Отсюда — необходимость жесткого регулирования валютного обращения.

Экономика США в период реализации «Нового курса» и затем в период Второй мировой войны прошла ту фазу развития, которую экономики Западной Европы и Японии оказались вынуждены проходить в 1945-1965 г. В период «Нового курса» государство в США произвело огромные вложения в инфраструктуру, а сельское хозяйство превратило в регулируемую отрасль. В годы Второй мировой войны вся экономика США превратилась в регулируемое смешанное хозяйство. Машиностроение и ряд других отраслей обрабатывающей промышленности были в этот период созданы на базе государственных инвестиций практически заново. Для способности экономики США к эффективному функционированию в либерализованном режиме огромное значение имело то, что в годы «Нового курса» (и затем во время войны) система финансовых рынков была приведена в работоспособное состояние.

В период «Нового курса» государство в США произвело огромные вложения в инфраструктуру, а сельское хозяйство превратило в регулируемую отрасль. В годы Второй мировой войны вся экономика США превратилась в регулируемое смешанное хозяйство. Машиностроение и ряд других отраслей обрабатывающей промышленности были в этот период созданы на базе государственных инвестиций практически заново. Для способности экономики США к эффективному функционированию в либерализованном режиме огромное значение имело то, что в годы «Нового курса» (и затем во время войны) система финансовых рынков была приведена в работоспособное состояние.

Американское государство, таким образом, за 1933-1945 гг. полностью отреставрировало всю рыночную систему и значительную часть производственного фундамента экономики. Частный сектор вновь приобрел способность финансировать капиталоемкие проекты. После этого стала экономически оправданной приватизация значительной части производственных активов, созданных государством в годы войны. В итоге степень либерализованности экономики США после завершения послевоенной перестройки экономики была весьма высокой. Но она, все же, была далеко не такой высокой, как в 1928 г. Теперь это было регулируемое хозяйство с заметным присутствием государства в сфере собственности, особенно инфраструктурного характера.

В итоге степень либерализованности экономики США после завершения послевоенной перестройки экономики была весьма высокой. Но она, все же, была далеко не такой высокой, как в 1928 г. Теперь это было регулируемое хозяйство с заметным присутствием государства в сфере собственности, особенно инфраструктурного характера.

Даже в 1980 г. государству в США принадлежало около 25% электроэнергетики и железных дорог. В конце 1980-х годов, несмотря на весь рейгановский либерализм, бюджетные затраты на сельское хозяйство составляли около трети его конечных продаж. Американское же государство с 1945 г. по 2000 г. вложило в НИОКР средства, равные нескольким триллионам долларов. Оно же еще в 1930-е годы установило жесткую систему контроля над финансовыми рынками и кредитной системой.

К присутствующим в США элементам экономики развития, фундамент которой закладывался в период Второй мировой войны, следует добавить:

1. постепенную бюджетную делиберализацию экономики (практически непрерывный рост с конца 1940-х годов доли бюджетного перераспределения ВВП),

2. огромную роль частично финансируемых государством инновационных программ,

огромную роль частично финансируемых государством инновационных программ,

3. громадную систему госзаказа и госзакупок, выходящую далеко за рамки ВПК.

США — единственная страна мира, чья экономика вышла из Второй мировой войны значительно окрепшей. Более того, за годы войны национальный доход страны возрос в два раза. После войны на долю США приходилось 60% промышленной продукции, 2/3 золотого запаса и 1/3 экспорта капиталистического мира.

Соединенные Штаты вышли из войны определенно усилившимися. Поэтому сразу после войны страна смогла быстро и успешно переориентировать свою экономику на выпуск мирной продукции. К середине 1947 г. этот переход был завершен. Основу его составили следующие факторы:

• хорошая организация государственного управления,

• программы реконверсии для солдат, возвратившихся с фронта,

• быстрый рост частного потребления,

• быстрое расширение инвестиций в запасы и оборудование,

• развитие под воздействием правительственной политики экспорта благ и услуг.

На Манхэттэне. Фото 40-х годов

Увеличился индекс валового национального продукта (ВНП) США. Технологическое превосходство и самая высокая производительность труда, обильные прибыли позволяли финансировать новые капиталовложения как внутри страны, так и за ее пределами.

В послевоенной внешнеэкономической политике США особое место занимает Западная Европа. В своих связях с этим регионом США прошли за послевоенный период путь от патронирования до взаимоотношений относительного равенства.

На этом этапе США прилагали значительные усилия по социально-экономической стабилизации своих западноевропейских союзников. 5 июня 1947 г. в качестве «программы возрождения Европы» после Второй мировой войны был представлен план Маршалла, названный так по имени его разработчика — госсекретаря США Дж. Маршалла. Планом предусматривалось выделение на определенных условиях займов и кредитов. В плане Маршалла согласились участвовать 16 европейских стран. С апреля 1948 г. по февраль 1952 г. страны Западной Европы (Англия, Франция, Голландия, Испания, Западная Германия) получили 17 млрд. долл. по плану Маршалла. Одновременно с этим американский бизнес выгодно скупал западноевропейские предприятия.

В плане Маршалла согласились участвовать 16 европейских стран. С апреля 1948 г. по февраль 1952 г. страны Западной Европы (Англия, Франция, Голландия, Испания, Западная Германия) получили 17 млрд. долл. по плану Маршалла. Одновременно с этим американский бизнес выгодно скупал западноевропейские предприятия.

Для проведения в жизнь плана по укреплению позиций западноевропейского капитализма, утверждения в регионе американского влияния была создана специальная Организация Европейского экономического сотрудничества (ОЕЭС), осуществлявшая контроль за распределением средств и условиями их использования.

Определенное влияние на американскую экономику оказала война в Корее (1950—1953): увеличился объем промышленности, работающей на военные нужды, возросла занятость населения. В промышленность США было инвестировано до 30 млрд. долл., т. е. больше, чем за всю Вторую мировую войну.

Несмотря на благоприятную экономическую конъюнктуру, война в Корее, принесшая США 54 тыс. погибших и 103 тыс. раненых, была непопулярна в стране. Это привело к поражению демократов на выборах 1952 г.

погибших и 103 тыс. раненых, была непопулярна в стране. Это привело к поражению демократов на выборах 1952 г.

Американские морские пехотинцы читают телеграмму о прекращении огня в Корее. Фото 1953 г.

Республиканская администрация опиралась в экономике на монетаристскую политику. С помощью финансовых очагов регулирования удалось преодолеть экономический спад 1953— 1954 гг. и третью послевоенную рецессию 1957—1958 гг.

В первые послевоенные десятилетия лидирующее положение США в мировом капиталистическом хозяйстве было бесспорно. Но экономический подъем Западной Европы и промышленный рывок Японии существенно изменили это положение.

Во второй половине 50-х гг. на экономику США оказала большое влияние научно-техническая революция. Составляющими НТР стали автоматизация производства, использование ЭВМ, интенсификация и концентрация производства. Как следствие этого — ускоренное развитие производства и улучшение качества жизни, с одной стороны, рост безработицы, снижение темпов экономического роста.

Как следствие этого — ускоренное развитие производства и улучшение качества жизни, с одной стороны, рост безработицы, снижение темпов экономического роста.

Новые задачи, стоящие перед государством, нашли отражение в программе «Новые рубежи» Дж. Кеннеди в начале 60-х гг. Программа была разработана группой неолиберальных экономистов. Они предусматривали последовательный курс на поддержание равновесия между предложением товаров и услуг и совокупным спросом с целью обеспечения непрерывного сбалансированного экономического роста при высоком уровне занятости и необходимости стабильности цен. В основе программы лежала кейнсианская идея дефицитного финансирования. В 1962—1963 гг. проводились мероприятия в области социальных программ. Были сделаны уступки представителям крупного бизнеса.

В целом политика «Новые рубежи» дала положительные результаты. Индекс промышленного производства в 1964 г. превысил уровень 1961 г. на 20%. Доля США в валовом внутреннем продукте (ВВП) снизилась с 44% в 1960 г. до 27% в 1980 г., в промышленном производстве — с 35,4 до 32,9%. Заметно снизилась доля США в мировом капиталистическом экспорте: с 18 до 12% за этот же период. Большинство ведущих капиталистических стран, отстававших по уровню производительности труда от США в 1950 г. в два-пять раз, к началу 80-х годов уже почти полностью ликвидировали этот разрыв.

до 27% в 1980 г., в промышленном производстве — с 35,4 до 32,9%. Заметно снизилась доля США в мировом капиталистическом экспорте: с 18 до 12% за этот же период. Большинство ведущих капиталистических стран, отстававших по уровню производительности труда от США в 1950 г. в два-пять раз, к началу 80-х годов уже почти полностью ликвидировали этот разрыв.

Работницы фабрики Кэдберри. Фото 50-х годов

Угроза лидирующей роли США в мировом капиталистическом хозяйстве способствовала принятию комплекса мер, направленных на изменение отраслевой структуры производства, перестройки промышленности в пользу наукоемких отраслей, увеличения расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР), стимулирование научно-технического прогресса.

В течение примерно 20 лет после Второй мировой войны (1948—1966) производительность труда в США увеличивалась довольно высокими темпами — в среднем на 3,2% в год. Однако в период 1966—1973 гг. эти темпы резко снизились. Далее в динамике производительности труда наступает наиболее неблагоприятный период (1973— 1981), после чего последовало некоторое оживление темпов роста производительности труда в 80-е годы.

Однако в период 1966—1973 гг. эти темпы резко снизились. Далее в динамике производительности труда наступает наиболее неблагоприятный период (1973— 1981), после чего последовало некоторое оживление темпов роста производительности труда в 80-е годы.

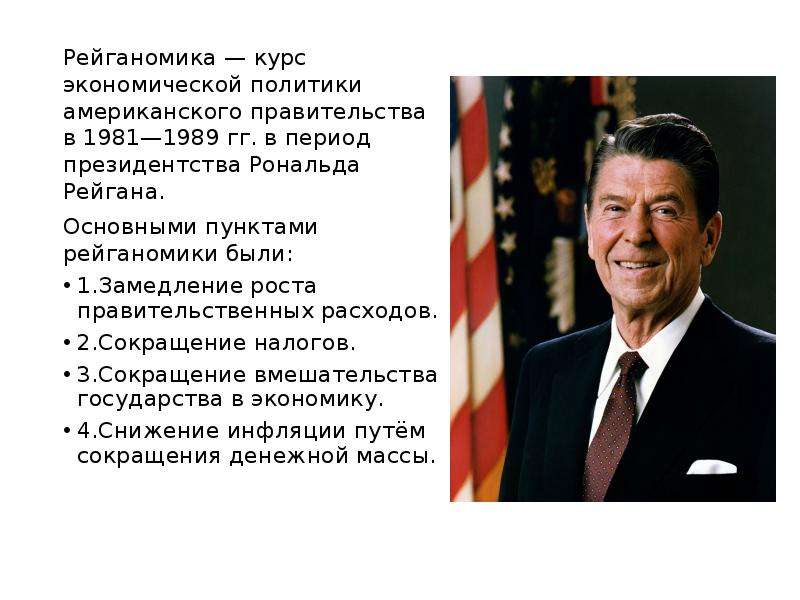

В январе 1981 г. президентом США стал Р. Рейган. Проводившаяся им экономическая политика, получившая название «рейганомика», явилась вариантом неоконсервативной политики, которая на протяжении 80—90-х годов применялась во всех развитых капиталистических странах. Она включала в себя:

1. сокращение социальных программ и всех видов налогов,

2. борьбу с инфляцией с помощью жесткой кредитно-денежной политики,

3. дерегулирование предпринимательской деятельности.

Сфера деятельности федерального правительства, особенно в социальной области, была сокращена — из 46 социальных программ 44 были отданы в ведение штатов.

В 1986 г. был принят закон о подоходном налоге, предусматривающий сокращение подоходных налогов граждан с 50 до 28%, налога на прибыли с корпораций — с 46 до 34%. Принятие этого закона способствовало стимулированию инвестиционной активности. В стране проводилась глубокая структурная перестройка экономики, связанная с новым этапом НТР, наблюдался рост реального объема личного потребления и рост государственного долга другим странам.

Принятие этого закона способствовало стимулированию инвестиционной активности. В стране проводилась глубокая структурная перестройка экономики, связанная с новым этапом НТР, наблюдался рост реального объема личного потребления и рост государственного долга другим странам.

В 80-х годах позиции США в мировом капиталистическом хозяйстве вновь упрочились: в 1986 г. на долю США приходилось около 34% промышленного производства развитых капиталистических стран (по сравнению с 32% в 1970 г.) и 20% их внешнеторгового оборота (1970 г. — 18%).

В конце 80-х гг. экономика США вступила в период резкого замедления темпов роста. Среди американских экспертов нет единого мнения о причинах снижения темпов роста производительности труда и отставания по этому показателю от Японии и стран Западной Европы. США уступают Японии и почти всем странам Западной Европы и по ВНП на душу населения.

Острой экономической проблемой начала 90-х гг. стал дефицит государственного бюджета — 290 млрд. долл., растущий государственный долг — около 4 млрд. долл.

долл., растущий государственный долг — около 4 млрд. долл.

Выход из сложившейся ситуации правительство президента США Б. Клинтона, заступившего на пост в ноябре 1992 г., увидело в умеренной по масштабам бюджетно-финансовой программе стимулирования экономического роста.

План стабилизации экономики включал три программы:

1. программу стимулирования экономики через увеличение числа рабочих мест, на которую предусматривалось 30 млрд. долл.;

2. инвестиционную программу, которая предлагала льготное финансирование для частных инвесторов и целевые капиталовложения. На это выделялась 140 млрд. долл.;

3. программу сокращения бюджетного дефицита. Для выполнения этой программы администрация Клинтона намечала одновременное сокращение правительственных расходов и повышение налогов. Программа правительства включала 150 конкретных предложений по бюджету на 1993 г.

С целью привлечения капиталов в производственную сферу наряду с налоговой реформой резко поднимались в случае необходимости учетные ставки на банковский кредит. Это отразилось на движении капиталов в международном масштабе, стимулировало интенсивный приток в американскую экономику капиталов из многих стран мира, что позволило США финансировать модернизацию своей экономики во многом за «чужой счет». Американский экономист М. Фридмен, основатель монетаризма как направления в экономической теории, отмечал, что высокий курс доллара способствовал притоку капитала и позволил модернизировать производство в США. В итоге неоконсервативная стратегия в целом содействовала США в осуществлении структурной перестройки и технологическом перевооружении экономики в значительной степени при помощи иностранных капитальных вложений, однако во многом за счет резкого снижения конкурентоспособности продукции. Затем наступила следующая фаза кредитной политики — снижение процентных ставок. В результате удалось обеспечить модернизацию экономики страны и довольно устойчивые темпы экономического роста.

Это отразилось на движении капиталов в международном масштабе, стимулировало интенсивный приток в американскую экономику капиталов из многих стран мира, что позволило США финансировать модернизацию своей экономики во многом за «чужой счет». Американский экономист М. Фридмен, основатель монетаризма как направления в экономической теории, отмечал, что высокий курс доллара способствовал притоку капитала и позволил модернизировать производство в США. В итоге неоконсервативная стратегия в целом содействовала США в осуществлении структурной перестройки и технологическом перевооружении экономики в значительной степени при помощи иностранных капитальных вложений, однако во многом за счет резкого снижения конкурентоспособности продукции. Затем наступила следующая фаза кредитной политики — снижение процентных ставок. В результате удалось обеспечить модернизацию экономики страны и довольно устойчивые темпы экономического роста.

Автор: Иванова С.

Понравилась статья? Отправьте автору вознаграждение:

Быстрый рост экономики США вот-вот упрется в стену

Сотрудник Службы национальных парков заменяет флаг на монументе Вашингтона, который вновь открылся сегодня после шестимесячного закрытия из-за мер безопасности COVID-19, в Вашингтоне, США, июль 14, 2021.

Кевин Лемарк | Reuter

Ожидается, что во втором квартале экономика США продемонстрирует еще один стремительный всплеск роста, прежде чем начнет постепенно впитываться реальность.

Ожидается ускорение роста валового внутреннего продукта 9.2% за период с апреля по июнь, согласно опросу FactSet. Министерство торговли опубликует свою первую оценку ВВП за второй квартал в четверг.

В допандемическом мире это привело бы к самому быстрому росту в годовом исчислении со второго квартала 1983 года. Однако нынешние обстоятельства и порожденная ими чрезмерная политическая реакция делают этот показатель ВВП лишь третьим кварталом подряд, который находится на хорошем уровне. выше тенденции после Великой рецессии.

выше тенденции после Великой рецессии.

Однако скоро все изменится.

Экономика возвращается к нормальной жизни, открытая чековая книжка Конгресса вот-вот станет жестче, и миллионы американских рабочих, уволенных с работы, вернутся на свои рабочие места. Это означает постепенный возврат к среднему значению для экономики, более привыкшей к росту ближе к 2%, чем к гораздо более высоким уровням, к которым она вернулась во время открытия.

«Рост достиг пика, экономика немного замедлится во второй половине этого года, а затем гораздо более заметно в первой половине 2022 года, когда фискальная поддержка ослабнет», — сказал Марк Занди, главный экономист Moody’s Analytics.«Контуры роста будут в значительной степени определяться фискальной политикой в течение следующих 18 месяцев. Просто попутный ветер дует менее сильно и может полностью прекратиться к этому времени в следующем году».

Это был долгий путь, но экономика очень близко подошла к своему допандемическому состоянию.

На самом деле, согласно бегущей шкале, которую ведет Джеффрис, общий объем производства составляет 98,6% от «нормального» уровня до того, как Covid-19 перевернул все с ног на голову. Фирма использует множество показателей для сравнения тогдашнего и настоящего времени и обнаруживает, что, хотя некоторые области, такие как занятость и авиаперевозки, отстают, розничная торговля и жилье помогли поднять общую активность чуть ниже уровня 2019 года, на уровне 98.6% по состоянию на 19 июля.

«Когда я смотрю на динамику доходов домохозяйств и балансы в целом, я вижу очень, очень позитивную ситуацию, очень хорошие фундаментальные показатели, и трудно быть пессимистичным в отношении перспектив», — сказала Анета Марковска. главный финансовый экономист Jefferies. (Фирма обновила свой трекер в понедельник и заявила, что рост впервые вернулся к 100% допандемического уровня.) по сравнению с уровнем 2019 года, по данным Федеральной резервной системы.В то же время платежи по долгам домохозяйств по сравнению с располагаемым личным доходом упали до 8,2%, что является рекордно низким показателем для 1980 года.

вырос из-за правительственных стимулирующих выплат, которые замедляются и в конечном итоге прекратятся.

Демография, сдерживающая рост

Поддерживать такие высокие темпы роста будет сложно в экономике, которая долгое время сдерживалась стареющим населением и низкой производительностью.Эти проблемы будут усугубляться сокращением политической поддержки, а также продолжающейся борьбой с Covid-19 и его разновидностями, хотя мало кто из экономистов ожидает массовых блокировок и падения активности, которое произошло в начале-середине 2020 года.

«Мы видим, что экономика уверенно растет выше тренда, хотя и более медленными темпами до 2023 года», — сказал Джозеф Брусуэлас, главный экономист консалтинговой фирмы RSM. «В отсутствие какой-либо политической поддержки, направленной на повышение производительности, мы в конечном итоге вернемся к тенденции, потому что мы мало что можем сделать с демографическими препятствиями, которые в конечном итоге вернут рост к долгосрочной тенденции.

Но есть и краткосрочные встречные ветры, которые должны умерить эти безвкусные показатели роста. Федеральная резервная система, готовы списать инфляцию как временную, поскольку рост цен на подержанные автомобили и грузовики составляет значительную часть, официальные лица, включая министра финансов Джанет Йеллен, предупредили, что рост цен, вероятно, продолжится, по крайней мере, в течение нескольких месяцев.