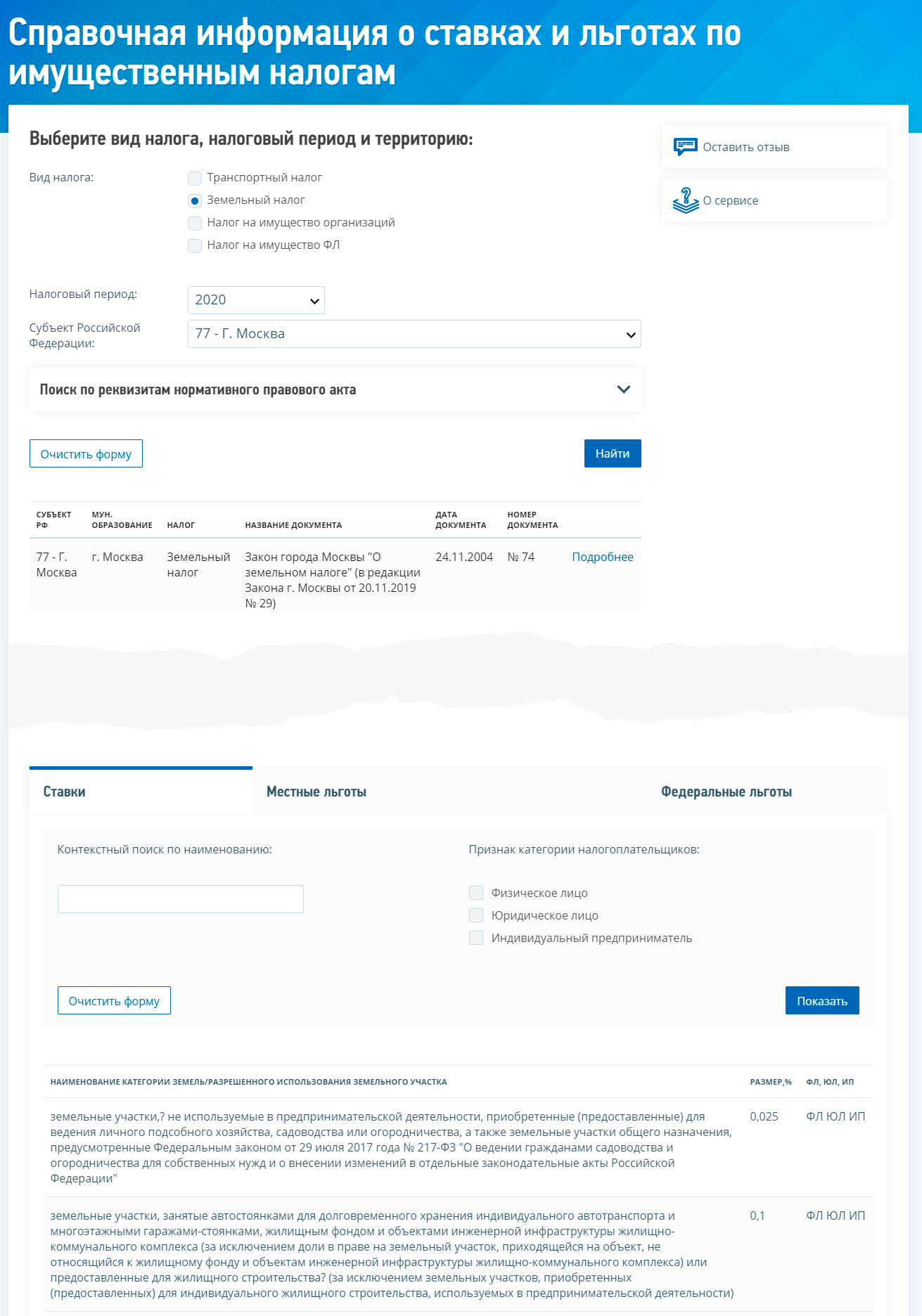

Оплата налога на землю: где, как и сколько

Кто оплачивает налог на землю?

1. Плательщиками налога на землю являются физические и юридические лица:

1)на праве собственности;

2)на праве постоянного землепользования;

3)на праве безвозмездного временного землепользования.

Налогооблагаемый объект

Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок – земельная доля).

Налоговая база – площадь земельного участка и (или) земельной доли.

Как исчисляется и как уплатить налог на землю?

Исчисление налога производится путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку.

Юридические лица и индивидуальные предприниматели, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса, обязаны исчислять и уплачивать в течение налогового периода текущие платежи по земельному налогу.

Декларация по земельному налогу представляется в налоговый орган по местонахождению объектов обложения не позднее 31 марта года, следующего за отчетным.

Расчет текущих платежей по земельному налогу представляется не позднее 15 февраля текущего налогового периода.

Налогоплательщик представляет в срок не позднее десяти календарных дней до наступления очередного (в течение налогового периода) срока уплаты текущих платежей:

- расчет текущих платежей — при возникновении налоговых обязательств в течение налогового периода, за исключением возникших после последнего срока уплаты текущих платежей;

- дополнительный расчет текущих платежей с соответствующей корректировкой размеров таких платежей и распределением их равными долями на предстоящие сроки уплаты — при изменении налоговых обязательств по земельному налогу в течение налогового периода.

При возникновении налоговых обязательств после последнего срока уплаты текущих платежей налогоплательщики расчет текущих платежей не представляют.

Исчисление земельного налога, подлежащего уплате физическими лицами, производится налоговыми органами исходя из соответствующих ставок налога и налоговой базы в срок не позднее 1 июля года, следующего за отчетным годом.

Граждане уплачивают в бюджет земельный налог не позднее 1 октября года, следующего за отчетным годом. (пример – налог за 2017 год уплачивается не позднее 1 октября 2018 года).

|

Вид населенного пункта |

Базовые ставки налога на земли населенных пунктов, за исключением земель, занятых жилищным фондом, в том числе строениями и сооружениями при нем (тенге) |

Базовые ставки налога на земли, занятые жилищным фондом, в том числе строениями и сооружениями при нем (тенге) |

|

Города: |

||

|

Алматы |

28,95 |

0,96 |

|

Нур-Султан |

19,30 |

0,96 |

|

Актау |

9,65 |

0,58 |

|

Актобе |

6,75 |

0,58 |

|

Атырау |

8,20 |

0,58 |

|

Тараз |

9,17 |

0,58 |

|

Караганда |

9,65 |

0,58 |

|

Кызылорда |

8,68 |

0,58 |

|

Кокшетау |

5,79 |

0,58 |

|

Костанай |

6,27 |

0,58 |

|

Павлодар |

9,65 |

0,58 |

|

Петропавловск |

5,79 |

0,58 |

|

Талдыкорган |

9,17 |

0,58 |

|

Уральск |

5,79 |

0,58 |

|

Усть-Каменогорск |

9,65 |

0,58 |

|

Шымкент |

9,17 |

0,58 |

|

Алматинская область: |

||

|

Города областного значения |

6,75 |

0,39 |

|

Города районного значения |

5,79 |

0,39 |

|

Акмолинская область: |

||

|

Города областного значения |

5,79 |

0,39 |

|

Города районного значения |

5,02 |

0,39 |

|

Остальные города областного значения |

85 % от ставки, установленной для областного центра |

0,39 |

|

Остальные города районного значения |

75 % от ставки, установленной для областного центра |

0,19 |

|

Поселки |

0,96 |

0,13 |

|

Села (аулы) |

0,48 |

0,09 |

Земельный налог в год 2017 и 2018

11 ноября 2020

56Земельный налог

Налоговый консультант

Ирина Ерёмина

6 минут чтения

20 374

СтатьиЗемельный налог в год 2018 и 2017

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

Как рассчитать кадастровый земельный налог

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом (налоговый период — один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговый орган органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Налогоплательщики-организации расчет налога производят самостоятельно. Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 для юридических лиц, делают исходя из кадастровой стоимость участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определят исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), ставка земельного налога производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

Льготы по земельному налогу 2017 года

Льготы предоставляются физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Полезные ссылки

Получите вычет онлайн

Не нужно ходить в налоговую мы все заполним и отправим за вас!

Налог за земли сельскохозяйственного назначения, не используемые для целей сельхозпроизводства

Налоговым кодексом РФ определены пределы установления органами местного самоуправления налоговых ставок за земельные участки, так согласно статье 394 налоговые ставки не могут превышать 0,3 процента (от кадастровой стоимости земельного участка) в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства. Очень важный критерий установления именно такой ставки налога – это использование земельного участка для целей сельскохозяйственного производства.

Очень важный критерий установления именно такой ставки налога – это использование земельного участка для целей сельскохозяйственного производства.

В отношении прочих земельных участков сельскохозяйственного назначения налоговая ставка может быть установлена в пределах — 1,5 процента.

В Орехово-Зуевском городском округе действует нормативный правовой акт Совета депутатов, устанавливающий соответствующие налоговые ставки.

Однако, всем известно, что на территории Московской области и Орехово-Зуевского городского округа в частности, имеется множество земель сельскохозяйственного назначения, которые не используются для соответствующего производства.

Федеральным законом от 29.09.2019 № 325-ФЗ в Налоговый кодекс РФ внесены изменения, которые устанавливают порядок предоставления сведений о выявленных фактах неиспользования сельскохозяйственных земель по целевому назначению в налоговый орган в целях установления соответствующей ставки земельного налога – 1,5 процента. Данные изменения вступают в силу с 01 июля 2020 года.

Данные изменения вступают в силу с 01 июля 2020 года.

Орган, осуществляющий государственный земельный надзор, обязан в течение десяти дней со дня выдачи предписания об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием для сельскохозяйственного производства земельного участка, принадлежащего организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 настоящего Кодекса), представлять в налоговый орган по субъекту Российской Федерации сведения о неиспользовании такого земельного участка для сельскохозяйственного производства.

При установлении органом, осуществляющим государственный земельный надзор, факта устранения указанного нарушения либо при отмене указанного предписания сведения об установлении такого факта либо об отмене такого предписания в течение десяти дней представляются в налоговый орган по субъекту Российской Федерации.

Форма, порядок ее заполнения, формат и порядок представления сведений, предусмотренных настоящим пунктом, в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сведения, предусмотренные настоящим пунктом, представляются также органом, осуществляющим государственный земельный надзор, в налоговый орган по его запросу в течение пяти дней со дня получения соответствующего запроса.

Указанные сведения представляются в налоговые органы бесплатно.

Во исполнение указанных требований кодекса приказом Федеральной налоговой службы от 20 декабря 2019 года № ММВ-7-21/646@ утверждены форма и порядок ее заполнения, формат и порядок предоставления указанных сведений органами государственного земельного надзора в налоговые органы.

То есть, в случае неиспользования сельскохозяйственного земельного участка по целевому назначению, выявления этого факта органами государственного земельного надзора и передачи этих сведений в налоговые органы — налог за такой земельный участок может увеличиться в пять раз.

Данные положения законодательства будут применяться с 01.07.2020 года.

Старший помощник Орехово-Зуевского городского прокурора Н.В. Паращук

С 1 января 2019 года изменились ставки земельного налога в Петербурге

28 января 2019

В действующей редакции закона «О земельном налоге Санкт-Петербурга» количество налоговых ставок сократилось до 5 (0,01%; 0,05%; 0,1%; 0,5%; 1,5% от кадастровой стоимости земельного участка) в предыдущей редакции их было 14 (от 0,042% до 1,5%).

Для земельных участков с видом разрешенного использования «для личного подсобного хозяйства, садоводства, огородничества или животноводства» ставка налога составит 0,01% от кадастровой стоимости земельного участка (раньше была 0,042%). В новой редакции закона полностью исключаются понятия «дача» и «дачное хозяйство». Теперь остаются земельные участки для садоводства и огородничества. К этой же группе с налоговой ставкой 0,1% отнесены земельные участки, занятые жилищным фондом или предназначенные для жилищного строительства. Для этой категории земельных участков налоговая ставка осталась прежней.

Для этой категории земельных участков налоговая ставка осталась прежней.

Налоговая ставка 0,05% от кадастровой стоимости действует в отношении земельных участков для размещения объектов образования, физической культуры и спорта, здравоохранения и социального обеспечения (ранее ставка составляла 0,06%). В эту группу вошли и земельные участки для гаражей, стоянок грузового и городского транспорта, для размещения причалов и водных судов. В прошлой редакции ставка для земельных участков под размещение многоэтажных и подземных гаражей составляла 0,01%. Сюда же отнесли участки под ветеринарными клиниками, питомниками для животных (ранее — 0,04%), городские сады, парки, скверы, бульвары и пляжи (ранее – 0,03%).

По ставке 0,1% от кадастровой стоимости рассчитывается налог на земельные участки, предназначенные для объектов культуры, искусства и религии (не изменилась по сравнению с предыдущей редакцией закона), а также на земельные участки для сельскохозяйственного производства (раньше была 0,3%).

Ставка 0,5% от кадастровой стоимости действует в отношении земельных участков рекреационного (ранее – 0,4%), лечебно-оздоровительного (ранее – 0,3%) и развлекательного (ранее – 0,4%) назначения, а также для размещения бесплатных стоянок индивидуального легкового автотранспорта (ранее — 0,42%).

Для всех остальных категорий земельных участков налог рассчитывается по ставке 1,5% от кадастровой стоимости.

Нижневартовский район: Налог

- Главная

- Земельные ресурсы

- Платежи за землю

Земельный налог

Земельный налог

Платность землепользования. Общие понятия.

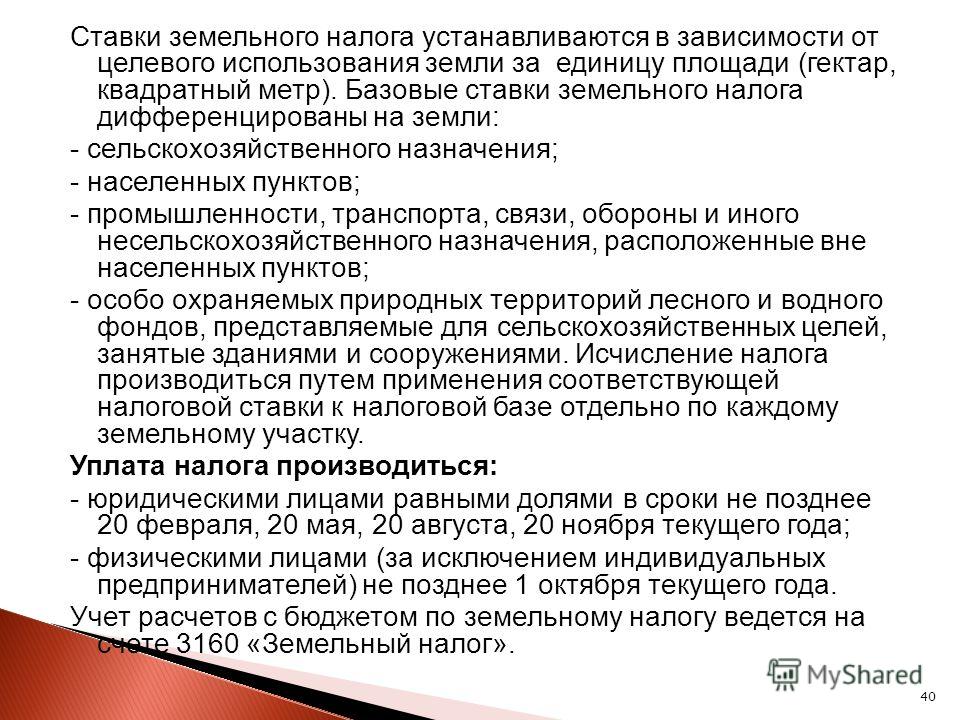

Земельным законодательством установлено, что использование земли в Российской Федерации является платным. Земельный налог является одной из форм платы за использование земли и относится к местным налогам. Земельный налог устанавливается, помимо Налогового кодекса Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

Земельный налог является одной из форм платы за использование земли и относится к местным налогам. Земельный налог устанавливается, помимо Налогового кодекса Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

К плательщикам земельного налога относятся организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненно наследуемого владения.

Документы – основания для взимания земельного налога

Обязанность по уплате земельного налога за владение, пользование и распоряжение земельным участком возникает у землепользователя с момента государственной регистрации права на земельный участок в регистрирующем органе.

При отсутствии записи в Едином государственном реестре прав на недвижимое имущество и сделок с ним, имеют равную с такой записью юридическую силу и признаны действительными:

· государственный акт на право собственности на землю, пожизненно наследуемого владения, бессрочного (постоянного) пользования землей;

· свидетельство о праве собственности на землю.

Сведения о земельных участках, необходимых для исчисления земельного налога

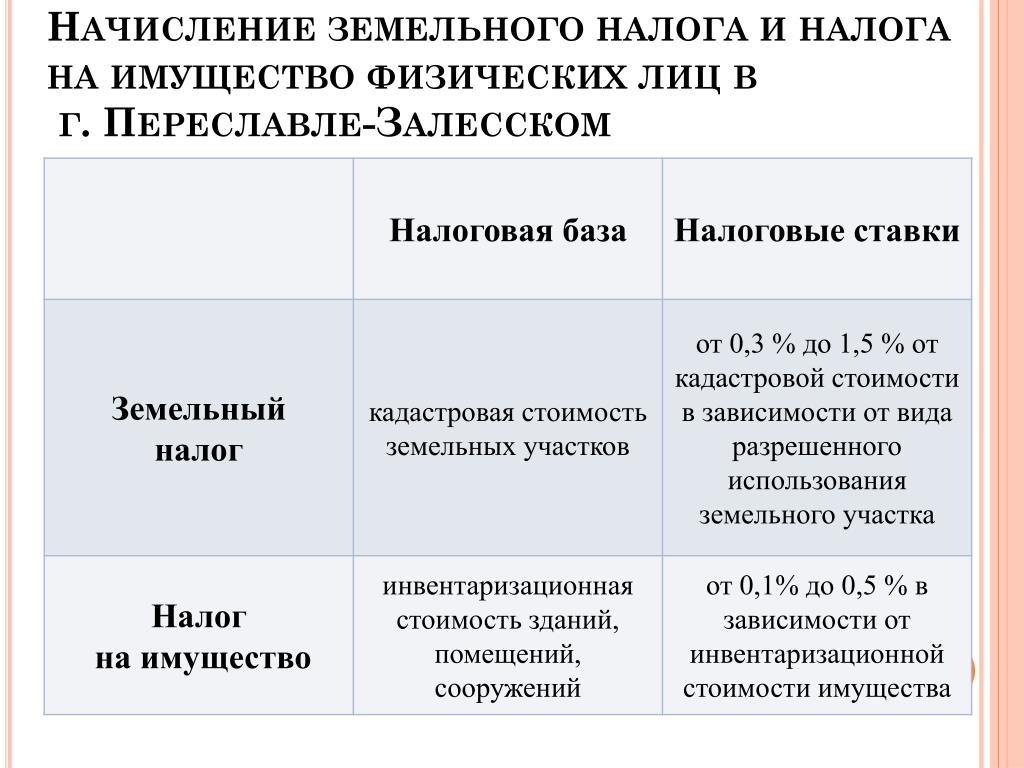

Налоговая база для взимания земельного налога определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Юридические лица и индивидуальные предприниматели определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговая база для налогоплательщиков – физических лиц, определяется налоговыми органами на основании сведений, которые предоставляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав, и органами муниципальных образований.

Налоговые ставки (процент от кадастровой стоимости земельного участка) устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать налоговые ставки, установленные федеральным законодательством.

Нормативные правовые акты, применяемые на территории

Нижневартовского района для исчисления земельного налога

Постановлением Правительства Ханты-Мансийского автономного округа – Югры от 16.12.2010 № 343-п «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов Ханты-Мансийского автономного округа – Югры» утверждены новые результаты государственной кадастровой оценки земель населенных пунктов округа по состоянию на 01.01.2010. Данное постановление вступает в силу с 01.01.2011.

В 2010 году для исчисления земельного налога применяется постановление Правительства Ханты-Мансийского автономного округа – Югры от 29.12.2008 № 279-п «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов Ханты-Мансийского автономного округа – Югры».

Решением Думы Нижневартовского района от 25.12.2012 № 281 «О внесении изменений в приложение к решению Думы район от 15. 11.2010 № 113 «О земельном налоге» были установлены новые налоговые ставки по землям населенных пунктов, не являющимися муниципальными образованиями, в зависимости от вида функционального использования земельного участка.

11.2010 № 113 «О земельном налоге» были установлены новые налоговые ставки по землям населенных пунктов, не являющимися муниципальными образованиями, в зависимости от вида функционального использования земельного участка.

Налоговые ставки для населенных пунктов с. Былино, д. Вампугол,

д. Пасол, д. Соснина

№ п/п | Вид разрешенного использования | Налоговая ставка, % |

1. | Земельные участки, предназначенные для размещения домов многоэтажной жилой застройки. | 0,1 |

2. | Земельные участки, предназначенные для размещения домов индивидуальной жилой застройки. | 0,2 |

3. | Земельные участки, предназначенные для размещения гаражей и автостоянок. | 0,2 |

4. | Земельные участки, находящиеся в составе дачных, садоводческих и огороднических объединений. | 0,3 |

5. | Земельные участки, предназначенные для объектов торговли, общественного питания, бытового обслуживания. | 0,5 |

6. | Земельные участки, предназначенные для размещения гостиниц. | 1,5 |

7. | Земельные участки, предназначенные для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии. | 0,1 |

8. | Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения. | 1,5 |

9. | Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок. | 0,5 |

Коммунального хозяйства | 0,3 | |

10. | Земельные участки, предназначенные для размещения электростанций, обслуживающих их сооружений и объектов. | 1,5 |

11. | Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов. | 1,5 |

12. | Земельные участки, занятые водными объектами, находящимися в обороте. | 1,5 |

13. | Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, военных объектов. | 0,5 |

14. | Земельные участки, занятые особо охраняемыми территориями и объектами, городскими лесами, скверами, парками, городскими садами. | 1,5 |

15. | Земельные участки, предназначенные для сельскохозяйственного использования. | 0,3 |

16. | Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков; земельные участки земель резерва; земельные участки, занятые водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации; земельные участки под полосами отвода водоемов, каналов и коллекторов, набережные. | 1,5 |

Налоговые ставки земель иных категорий

№ п/п | Категория земель | Налоговая ставка, % |

1. | Земли сельскохозяйственного назначения | |

земельные участки, используемые для сельскохозяйственного производства | 0,3 | |

земельные участки, неиспользуемые для сельскохозяйственного производства | 1,5 | |

2. | Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики | 1,5 |

3. | Земли особо охраняемых территорий и объектов | 1,5 |

Решением Думы Нижневартовского района от 25.12.2012 № 281 «О внесении изменений в приложение к решению Думы район от 15.11.2010 № 113 «О земельном налоге» установлены порядок и сроки уплаты налога и авансовых платежей, налоговые льготы.

Решениями Советов депутатов городских и сельских поселений района были приняты налоговые ставки по земельным участкам, расположенным в границах их муниципальных образований. Все решения были опубликованы в районной газете «Новости Приобья».

Земельный налог для физических лиц – порядок расчёта и уплаты с 2020 года

Содержание

- Уплата земельного налога – фискальная обязанность владельцев земли

- Плательщики земельного налога

- Объект налогообложения

- Налоговая база

- Ставки земельного налога

- Правила расчёта земельного налога в 2020 году

- Льготы по земельному налогу

- Вычет по налогу на имущество физлиц

- Порядок уплаты земельного налога

Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него внесены изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- участки:

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

Объект налогообложения

Объект налогообложения – земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- земли, ограниченные в обороте законодательством РФ и занятые:

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) – в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15–17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12.11.2019. Он вступает в силу с 3 февраля 2020 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц – это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3–5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т.д.

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

- приложить к сообщению копии правоустанавливающих документов на каждый объект недвижимого имущества

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год – не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц – налоговый калькулятор

- Информация об установленных льготах по земельному налогу – эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- Запись на приём в налоговую инспекцию через онлайн-сервис

- Налоговая задолженность – сайт Госуслуги

- Оплата земельного налога – сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве – сайт федеральной службы судебных приставов (ФССП России)

Полезная информация

- Ознакомиться с особенностями с/х угодий, понятием о балле бонитета, режимом использования таких земель можно здесь

- С положениями грядущей «гаражной амнистии» 2021 – 2026 можно ознакомиться здесь

- Предоставление публичных земельных участков из земель с/х назначения для фермерства и ведения ЛПХ – здесь

- О новом подходе к комплексному развитию территорий поселений (КРТ) и достижению жилищного комфорта граждан – читать здесь

- «Дачная амнистия» 2021 – 2026: новые возможности – читать здесь

- Как получить участок от муниципалитета или государства – читать здесь

- Что такое обременение земельного участка можно узнать здесь

- Риски от установления красных линий на земельном участке – здесь

- Что такое «пятно застройки» земельного участка – читать здесь

- О порядке включения участков в границы населённых пунктов – читайте здесь

Налог на «ракушку». Должны ли собственники некапитальных гаражей платить за землю?

виктория шевельСтрана и мир 25 октября 2021

В выпуске «Качества жизни» от 20 сентября была опубликована информация о ходе начавшейся в стране «гаражной амнистии». Стоит, видимо, напомнить, что с 1 сентября вступила в силу новая редакция закона «О введении в действие Земельного кодекса РФ», и граждане, чьи гаражи построены до принятия Градостроительного кодекса РФ (декабрь 2004 года), получили право оформить в собственность землю под гаражами. Бесплатно.

Некапитальные места хранения авто располагаются в основном во дворах, на городской земле. / ФОТО Григория СЫСОЕВА/ТАСС

Заявления от желающих в Петербурге уже принимают. Все заинтересованные «гаражники» в курсе. Главное, что необходимо знать: приватизация участка возможна только в тех случаях, если гараж признан капитальным строением.

А если не признан?

Поскольку в новом законе ответа на этот вопрос нет (во всяком случае он не очевиден), федеральные власти внесли два уточнения. Первое (письмо Росреестра) – как поступать, если гаражи занимают муниципальную территорию, в Петербурге – городскую. Во втором (постановление правительства РФ от 9 октября 2021 г. № 1710) речь идет об использовании федеральной земли.

Росреестр отмечает, что сам муниципалитет должен разработать план-схему, на которой указать места, где могут располагаться «ракушки»: как ныне существующие, так и новые. Если схема официально существует, то условия использования «ракушек» должны быть определены местным законодательным актом: обязаны ли собственники некапитальных гаражей платить налог на землю или нет. Во всяком случае существующие налоговые льготы должны быть сохранены.

С федеральной землей все иначе. Правительство утвердило цену ее использования под некапитальными гаражами. И когда 26 октября его постановление вступит в силу, автолюбители с «ракушками» будут обязаны платить земельный налог за площадь, ими занимаемую.

Поскольку земельный налог является местным, то и ставки устанавливают власти Петербурга. Суммы разные для разных участков. Наибольшая ставка – 1,5% от кадастровой стоимости земли. Но, к примеру, за землю, занятую жилфондом – то есть за дворы, – ставка 0,1%, за участки, предназначенные для гаражей, – 0,05%.

В любом случае следует каждый раз выяснять, в какой именно зоне расположена «ракушка». Ведь кадастровую стоимость могут и пересмотреть, да и участок может изменить свое функциональное назначение. Скажем, перейти из зоны промышленной в жилую.

Так что либо придется постоянно держать руку на пульсе, либо просто довериться налоговым органам и платить раз в год, не утруждая себя расчетами.

Материал опубликован в газете «Санкт-Петербургские ведомости» № 200 (7037) от 25.10.2021 под заголовком «Налог на «ракушку»».

Материалы рубрики

Ставка налога на имущество

Ставка налога на недвижимость зависит от вашего налогового класса. Есть четыре налоговых класса. Налоговые ставки указаны ниже. Узнайте, как рассчитать годовой налог на недвижимость.

Ставки налога на имущество на 2021 налоговый год

- Класс 1 — 21,045%

- Класс 2 — 12,267%

- Класс 3 — 12,826%

- Класс 4 — 10,694%

Ставки налога на имущество на 2020 налоговый год

- Класс 1-21.167%

- Класс 2 — 12,473%

- Класс 3 — 12,536%

- Класс 4 — 10,537%

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 19/20 | 21,167% | 12,473% | 12,536% | 10.537% |

| 18/19 | 20,919% | 12,6 12% | 12,093% | 10,5 14% |

| 17/18 | 20,385% | 12,719% | 11,891% | 10,5 14% |

| 16/17 | 19,991% | 12,892% | 10,934% | 10,574% |

| 15/16 | 19,5 54% | 12,883% | 10.813% | 10,656% |

| 14/15 | 19,157% | 12,855% | 11,125% | 10,684% |

| 13/14 | 19,191% | 13,145% | 11,902% | 10,323% |

| 12/13 | 18,569% | 13,181% | 12,477% | 10,288% |

| 11/12 | 18,205% | 13.433% | 12,473% | 10,152% |

| 10/11 | 17,364% | 13,353% | 12,631% | 10,312% |

| 09/10 | 17,088% | 13,241% | 12,743% | 10,426% |

| Среднегодовая ставка налога 08/09 | 16,196% | 12,596% | 12,137% | 10,241% |

| 08/09 3-й и 4-й кварталы. | 16,787% | 13,053% | 12,577% | 10,6 12% |

| 08/09 1-й и 2-й кварталы. | 15,605% | 12,139% | 11,698% | 9,870% |

| 07/08 | 15,434% | 11,928% | 11,577% | 10,059% |

| 06/07 | 16,118% | 12,737% | 12.007% | 10,997% |

| 05/06 | 15,746% | 12,396% | 12,309% | 11,306% |

| 04/05 | 15,094% | 12,216% | 12,553% | 11,558% |

| 03/04 | 14,550% | 12,620% | 12,418% | 11,431% |

| 02/03 3-й и 4-й кварталы. | 14.160% | 12,517% | 12,565% | 11,580% |

| 02/03 1-й и 2-й кварталы. | 11,936% | 10,564% | 10,607% | 9,776% |

| 01/02 | 11,609% | 10,792% | 10,541% | 9,712% |

| 00/01 | 11,255% | 10,847% | 10,5 40% | 9,768% |

ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

99/00 | 11.167% | 10,851% | 9,398% | 9,989% |

98/99 | 10,961% | 10,739% | 8,800% | 10,236% |

97/98 | 10,849% | 11,046% | 8.282% | 10,164% |

96/97 | 10,785% | 11,056% | 7,840% | 10,252% |

95/96 | 10,725% | 10,807% | 7,922% | 10,402% |

94/95 | 10.694% | 10,552% | 7,702% | 10,608% |

93/94 | 10.900% | 10,369% | 7,404% | 10,724% |

92/93 | 10,888% | 9,910% | 12.794% | 10,698% |

91/92 | 10,888% | 9,885% | 13,083% | 10,631% |

90/91 | 9,920% | 9,228% | 15.200% | 10,004% |

89/90 | 9.452% | 9,229% | 12,903% | 9,539% |

88/89 | 9,452% | 9,272% | 11,289% | 9,582% |

87/88 | 9,330% | 9,150% | 9,942% | 9.460% |

86/87 | 9,330% | 9,150% | 9,172% | 9,460% |

85/86 | 9.100% | 9,150% | 9,051% | 9,460% |

84/85 | 9.100% | 9,150% | 9,051% | 9,460% |

83/84 | 9.100% | 9,057% | 9,237% | 9,323% |

82/83 | 8,950% | 8,950% | 9,109% | 9.294% |

81/82 | 8,950% | 8,950% | 8,950% | 8,950% |

Ставки школьного налога на 2017/2018 налоговый год

(используется для расчета общих ставок налога на имущество и ветеранов)

- Класс 1 — 11,869%

- Класс 2-7.426%

- Класс 4 — 6,143%

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 16/17 | 11,536% | 7,460% | – | 6,124% |

| 15/16 | 11.506% | 7.603% | – | 6.294% |

| 14/15 | 11,581% | 7,795% | – | 6,485% |

| 13/14 | 11,277% | 7,749% | – | 6.092% |

| 12/13 | 11,457% | 8,158% | – | 6,374% |

| 11/12 | 11.596% | 8,582% | – | 6,493% |

| 10/11 | 10,206% | 7,877% | – | 6.090% |

| 09/10 | 9,469% | 7,367% | – | 5,808% |

| 08/09 | 9,870% | 7,705% | – | 6.271% |

| 07/08 | 10,342% | 8,019% | – | 6,769% |

| 06/07 | 9,182% | 7,288% | – | 6,301% |

| 05/06 | 8,693% | 6,872% | – | 6,276% |

| 04/05 | 8,225% | 6.687% | – | 6.335% |

| 03/04 | 7,761% | 6,764% | – | 6,135% |

| 02/03 3-й и 4-й кварталы. | 7,096% | 6,312% | – | 5,848% |

| 02/03 1-й и 2-й кварталы. | 7,096% | 6,312% | – | 5.848% |

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 2001/2002 | 7,00 2% | 6.543% | – | 5,895% |

| 00/01 | 6.809% | 6.598% | – | 5,949% |

| 99/00 | 6,720% | 6.569% | – | 6.054% |

| 98/99 | 6,195% | 6,112% | – | 5,833% |

| 97/98 | 6,153% | 6,313% | – | 5.809% |

| 96/97 | 5,442% | 5,631% | – | 5,222% |

| 95/96 | 4,837% | 4,925% | – | 4,741% |

| 94/95 | 5,256% | 5.240% | – | 5,268% |

| 93/94 | 5,063% | 4.871% | – | 5,038% |

| 92/93 | 4,513% | 4,160% | – | 4,491% |

| 91/92 | 4,339% | 3,990% | 5,281% | 4,292% |

| 90/91 | 4,164% | 3,923% | – | 4,253% |

| 89/90 | 4.326% | 4,279% | – | 4,423% |

| 88/89 | 4,507% | 4,480% | – | 4,630% |

| 87/88 | 4,430% | 4,406% | – | 4,556% |

| 86/87 | 4,857% | 4,830% | – | 4.994% |

| 85/86 | 4,754% | 4,845% | – | 5,0 10% |

| 84/85 | 4,885% | 4,967% | – | 5,136% |

| 83/84 | 4,909% | 4,944% | – | 5.090% |

| 82/83 | 4,498% | 4.559% | – | 4,734% |

| 81/82 | нет данных | нет данных | нет данных | нет данных |

Ставки налога на освобождение ветеранов

Домовладельцы, получившие освобождение от налога на имущество ветерана, обязаны уплатить ставку школьного налога при освобождении от налога. Дальнейшие сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом. Ставка налога на имущество для ветеранов, освобожденная от уплаты налогов, — это ставка, применяемая к сумме освобождения от налогообложения для определения налоговой льготы.Ставки освобождения от налога на имущество ветеранов на 2017/2018 налоговый год

- Класс 1 — 8,516%

- Класс 2 — 5,293%

- Класс 4 — 4,371%

| Класс | Текущие Имущество Ставка налога | MINUS Текущая школа Ставка налога | Налог на имущество Освобождение от налогов для ветеранов |

| Класс 1 | 20.385% | — 11,869% | 8,516% |

| Класс 2 | 12,719% | — 7,426% | 5,293% |

| Класс 4 | 10,5 14% | — 6,143% | 4,371% |

Загрузить все данные о недвижимости NYC

Департамент финансов предоставил данные по всем объектам недвижимости Нью-Йорка для загрузки на портале открытых данных Нью-Йорка.Посетите страницу открытых данных для получения дополнительной информации.Ставки и пороги | ВыручкаSA

Генеральный оценщик определяет среднее процентное изменение стоимости участков и соответствующее значение индекса, относящееся к корректировке пороговых значений земельного налога. Они публикуются как Уведомление в Бюллетене. Комиссар по налогам и сборам штата публикует в «Бюллетене» уведомление о скорректированных порогах земельного налога на каждый финансовый год.

Раздел 8A Закона о земельном налоге от 1936 года предусматривает, что на основе цифр, предоставленных Генеральным оценщиком, пороговые значения земельного налога должны индексироваться на основе среднего процентного изменения стоимости участков (см. Информационный циркуляр № 17. ).

Ставки и пороги земельного налогаОбщие ставки

2021-22 Общие тарифы

Общая стоимость налогооблагаемой площадки | Сумма налога |

|---|---|

Не превышает 482 000 долларов | 917 000230 руб.50 за каждые 100 долларов или часть из 100 долларов сверх 482000 долларов |

Превышает 774000 долларов, но не 1 126000 долларов | 1460 долларов плюс 1,25 доллара за каждые 100 долларов или часть из 100 долларов сверх 774000 | Превышает 1,12506000 долларов | 5 860 долларов плюс 2,00 доллара за каждые 100 долларов или часть из 100 долларов сверх 1 126 000 долларов |

Превышает 1 350 000 долларов | 10 340 долларов плюс 2,40 доллара за каждые 100 долларов или часть из 100 долларов свыше 1 350 000 |

Общие тарифы на 2020-21 год

Общая стоимость налогооблагаемой площадки | Сумма налога | |

|---|---|---|

Не превышает 450 000 долларов США | Нил 45019 977000 долл. США | 0 руб.50 за каждые 100 долларов или часть 100 долларов сверх 450 000 долларов |

Превышает 723000 долларов, но не 1052000 долларов | 1365,00 долларов плюс 1,25 доллара за каждые 100 долларов США или часть из 100 долларов сверх 723000 долларов | |

Превышает 900 1050000 долларов США, но не более 900 | 5 477,50 долларов США плюс 2 доллара США за каждые 100 долларов США или часть из 100 долларов США сверх 1 052 000 долларов США | |

Превышает 1 350 000 долларов США | 11 437,50 долларов США плюс 2 доллара США.40 за каждые 100 долларов или часть из 100 долларов сверх 1 350 000 долларов |

Просмотр показателей и пороговых значений за предыдущие годы

Показатели доверия

2021-22 Рейтинг доверия

Общая стоимость налогооблагаемой площадки | Сумма налога | |

|---|---|---|

Не превышает 25 000 долларов США | Нил 60 900 000 977 2000 долларов США | 125 долларов США плюс 0 долларов США.50 за каждые 100 долларов или часть из 100 долларов сверх 25000 долларов |

Превышает 482000 долларов, но не 774000 долларов | 2410 долларов плюс 1 доллар за каждые 100 долларов или часть из 100 долларов сверх 482000 долларов | |

Превышает 1 774000 долларов, но не превышает 1 774 000 долларов США | 5330 долларов плюс 1,75 доллара за каждые 100 долларов или часть из 100 долларов сверх 774000 долларов | |

Превышает 1 126 000 долларов, но не 1 350 000 долларов | 11 490 долларов плюс 2 доллара.40 за каждые 100 долларов или часть из 100 долларов сверх 1 126 000 долларов | |

Превышает 1 350 000 долларов | 16 866 долларов плюс 2,40 доллара за каждые 100 долларов или часть из 100 долларов сверх 1 350 000 долларов |

Уровень доверия 2020-21

Общая стоимость налогооблагаемой площадки | Сумма налога | |

|---|---|---|

Не превышает 25000 долларов США | Нил 60 00 долларов США | 125 долларов США.00 плюс 0,50 доллара США за каждые 100 долларов США или их часть сверх 25 000 долларов США |

Превышает 450 000 долларов США, но не 723 000 долларов США | 2250,00 долларов США плюс 1 доллар США за каждые 100 долларов США или часть 100 долларов США свыше 450 000 долларов США | |

Превышает 723 000 долларов США, но не превышает 723 000 долларов США | 4980,00 долларов плюс 1,75 доллара за каждые 100 долларов или часть из 100 долларов сверх 723000 долларов | |

Превышает 1 052 000 долларов, но не 1 350 000 долларов | 10 737 долларов.50 плюс 2,40 доллара за каждые 100 долларов или часть из 100 долларов сверх 1 052 000 | |

Превышает 1 350 000 долларов | 17 889,50 долларов плюс 2,40 доллара за каждые 100 долларов или часть 100 долларов сверх 1 350 000 долларов |

Просмотр ставок и пороговых значений за предыдущие годы

Используйте калькулятор

Плата за подачу заявления на получение свидетельства об уплате земельного налогаВ соответствии с положениями Закона о земле и бизнесе (продажа и передача) 1994 г. , Свидетельство об уплате земельного налога («Свидетельство») может быть получено в RevenueSA с указанием суммы земельного налога (если таковой имеется), который будет подлежать уплате в связи с обязательствами, наложенными за финансовый год, в котором он запрашивается (включая любые суммы, подлежащие уплате). за предыдущие годы).

За выдачу Сертификата взимается установленный административный сбор, который ежегодно пересматривается Правительством.

Установленная плата за:

Среднее процентное изменение и значение индексаВ таблице ниже показано значение индекса с 2010-11 гг.

Финансовый год | Среднее процентное изменение | Значение индекса | |

|---|---|---|---|

| 1 212-22 | 72072 7070 | ||

| Пороговая индексация была изменена законодательством с 1,315 до 1 с 2020-21 финансового года | |||

2020-21 | 0,9% | 1,315 | |

2019-20 | 5,8% | 1,302 | |

2018-19 | 4,5% | 1,230 | |

2017-18 | 62072 62072 620721,176 | ||

2016-17 | 2,8% | 1,108 | |

2015-16 | 2,7% | 2,7% | 9207 900|

2014-15 | 0,7% | 1.049 | |

2013-14 | 0,8% | 1.041 | |

60 -13000260 2012 -1.8% | 1.033 | ||

2011-12 | 5.2% | 1.052 | |

2010-11 | н / п 0 9207 | 920||

См. Нашу страницу Проценты и штрафы .

Свяжитесь с нами

Связаться с земельным налогом

При обращении к нам укажите свой номер собственности и номер оценки.Вы можете найти эти числа в своей Оценке земельного налога (ранее известной как Уведомление об оценке земельного налога).

Вы можете связаться с нами в рабочее время: с 8:30 до 17:00 (время Южной Австралии), с понедельника по пятницу (кроме государственных праздников).

Тарифы для физических лиц | Окружающая среда, земля и вода

РаспечататьПриведенные ниже ставки применяются к общей налогооблагаемой стоимости земли, принадлежащей физическому лицу в полночь 30 июня.

Налогооблагаемая стоимость вашей земли основана на вашей годовой оценке земли, выданной Генеральным оценщиком.

Физическое лицо (лицо, которое обычно проживает в Австралии, включая австралийских граждан и владельцев постоянной визы, проживающих, работающих или путешествующих за границу) подлежит уплате земельного налога, если общая налогооблагаемая стоимость их земли, включая землю, находящуюся в единоличном владении, и их долю в земле находятся в совместном владении с другими лицами, составляет 600 000 долларов и более.

Отдельной ставки земельного налога для пожилых людей и пенсионеров не существует.

Если вы — иностранное физическое лицо, владеющее землей в Квинсленде, но обычно не проживающее в Австралии, применяются ставки земельного налога для заочного налога.

Земля, находящаяся в собственности пенсионных фондов, облагается налогом по ставкам для компаний и доверительных управляющих.

Общая налогооблагаемая стоимость | Ставка налога |

|---|---|

$ 0–599,999 | $ 0 |

99299 $ 600 000 $ | |

99 $ 600 000 $ каждый на 1 доллар больше 600 000 долларов | |

1 000 000–2 999 999 долларов | 4 500 долларов плюс 1.65 центов за каждый 1 доллар, превышающий 1 000 000 |

3 000 000–4 999 999 | 37 500 долларов США плюс 1,25 цента за каждые 1 доллар более 3 000 000 долларов США |

5 000 000–9 9992 99922 –9 9992 99922 9000 000–9 9992 999

| |

10 000 000 долларов или более | 150 000 долларов плюс 2,25 цента за каждые 1 доллар более 10 000 000 |

Пример 1

Общая налогооблагаемая стоимость 600 999–11 долларов составляет 99999 долларов США. Расчет налога = 500 долларов США + (1 цент × 80 000 долларов США)

= 500 долларов США + 800 долларов США

К уплате налога = 1300 долларов США

Пример 2

Общая налогооблагаемая стоимость 6 400 000 долларов США

Налоговый диапазон составляет 5 000 000 долларов США — 9 999 999 долларов США

Расчет налога = 62 500 долларов США + (1.75 центов × 1 400 000 долларов США)

= 62 500 долларов США + 24 500 долларов США

Налог к уплате = 87 000 долларов США

Найдите предыдущие ставки земельного налога.

Рассчитайте земельный налог

Воспользуйтесь нашим оценщиком земельного налога, чтобы узнать, сколько земельного налога вам, возможно, придется заплатить.

Доступ к земельному налогу онлайн

Используйте OSR Online, чтобы:

- просмотреть свой земельный портфель

- получать уведомления об оценке

- освобождение от претензий

- произвести платежи

- оценить ваш земельный налог.

Будьте в курсе

Подпишитесь, чтобы получать по электронной почте обновления о земельном налоге, включая изменения в постановлениях и формах.

Тарифы для компаний и доверенных лиц | Окружающая среда, земля и вода

РаспечататьКомпания или доверительный собственник (траста или пенсионного фонда) несет ответственность за уплату земельного налога, если общая налогооблагаемая стоимость их земли, включая землю, находящуюся в единоличной собственности, и их долю в земле, находящуюся в совместном владении с другими, составляет 350 000 долларов США или более.

Приведенные ниже ставки применяются к общей налогооблагаемой стоимости земли, находящейся в собственности компании или доверительного управляющего в полночь 30 июня.

Если вы являетесь иностранной компанией или доверительным управляющим иностранного траста, к этим ставкам земельного налога применяется надбавка в размере 2% на налогооблагаемую землю стоимостью 350 000 долларов США или более. В рамках пакета мер по оказанию помощи в связи с коронавирусом надбавка была отменена на оценочный год 2019–20.

Так рассчитывается надбавка:

(налогооблагаемая стоимость — 350 000 долларов) × 2%

Общая налогооблагаемая стоимость | Ставка налога |

|---|---|

0 | |

350 000 долларов — 2 249 999 долларов | 1450 долларов плюс 1.7 центов за каждый доллар, превышающий 350 000 долларов США |

2250 000–4 999 999 долларов США | 33 750 долларов США плюс 1,5 цента за каждые 1 доллар США свыше 2250 000 долларов США |

5 000 000–9 99960 924 99960 92400 долларов США за каждый На 1 доллар больше 5 000 000 долларов | |

10 000 000 долларов или более | 187 500 долларов США плюс 2,75 цента за каждые 1 доллар более 10 000 000 |

Пример 1 — австралийская компания 916 00096 9000 0002 Австралийская компания составляет налогооблагаемую сумму в размере 6 40011 долларов США. — 9 999 999 долларов США

Расчет налога = 75 000 долларов США + (2.25 центов × 1 400 000 долларов США)

= 75 000 долларов США + 31 500 долларов США

Налог к уплате = 106 500 долларов США

Пример 2 — Иностранная компания

Общая налогооблагаемая стоимость 400 000 долларов США

Налоговый диапазон составляет 350 000 долларов США — 2249 999 долларов США

Расчет налога = 1450 долларов США (1,7 цента × 50 000 долларов США превышение)

= 1450 долларов + 850 долларов

= 2300 долларов

Добавить надбавку (2% × 50 000 долларов) = 1000 долларов

Налог к уплате = 3 300 долларов

Пример 3 — Доверительный управляющий самоуправляемого пенсионного фонда

Общая налогооблагаемая стоимость 760 000 долларов

Налоговый диапазон составляет 350 000–2 249 999 долларов

Расчет налога = 1450 $ + (1.7 центов × 410 000 долларов США)

= 1450 долларов + 6 970 долларов

Налог к уплате = 8 420 долларов

Дополнительная информация

Найдите предыдущие ставки земельного налога.

Рассчитайте земельный налог

Воспользуйтесь нашим оценщиком земельного налога, чтобы узнать, сколько земельного налога вам, возможно, придется заплатить.

Доступ к земельному налогу онлайн

Используйте OSR Online, чтобы:

- просмотреть свой земельный портфель

- получать уведомления об оценке

- освобождение от претензий

- произвести платежи

- оценить ваш земельный налог.

Будьте в курсе

Подпишитесь, чтобы получать по электронной почте обновления о земельном налоге, включая изменения в постановлениях и формах.

Ставка земельного налога с 1 декабря 2003 г. по 30 сентября 2021 г.

Опубликовано 1 января 2014 г.Последнее обновление 30 сентября 2021 г. + Показать все обновления

-

Добавлены ставки земельного налога и пороговые значения для жилой недвижимости с 1 июля 2021 года по 30 сентября 2021 года.

-

Были добавлены ставки и пороги земельного налога на гербовый сбор для жилой недвижимости с 4 декабря 2014 года по 7 июля 2020 года и с 8 июля 2020 года по 30 июня 2021 года.

-

Ставки и пороги земельного налога гербового сбора для жилой недвижимости с 23 марта 2006 г. по 11 марта 2008 г. были обновлены.

-

Правительство временно увеличило нулевую ставку земельного налога на жилищный гербовый сбор с 125 000 фунтов стерлингов до 500 000 фунтов стерлингов.

-

На этой странице добавлены ссылки на текущие ставки земельного налога на гербовый сбор и предыдущие ставки земельного налога на гербовый сбор.

-

Инструкции по новой аренде навесного оборудования Ставки гербового сбора на землю: с 17 марта 2005 г. по 22 марта 2006 г. и ставки земельного налога на гербовый сбор: с 23 марта 2006 г. по 11 марта 2008 г. были обновлены.

-

Обновлены все ставки земельного налога на гербовый сбор.

-

Ставки, надбавки и пошлины были обновлены на 2015–2016 налоговый год.

-

В это руководство добавлены новые ставки SDLT для жилой недвижимости с 4 декабря.

-

Впервые опубликовано.

Ставка налога на собственность для образования | Департамент налогов

Обзор

Приведенные ниже таблицы ставок городского налога и ресурсы относятся к текущему, 2021-2022 гг., Налоговому году (FY2022).Пожалуйста, ознакомьтесь с письмом Комиссара по годовой ставке налога на образование для получения информации о прогнозируемой урожайности и ставке вне дома на 2022 финансовый год.

Ставки налога на усадьбу

Ставка налога на образование в усадьбе основана в первую очередь на расходах на образование в расчете на одного равноправного ученика всех учеников, проживающих в вашем городе. Многие городские районы также являются членами профсоюзных школьных округов. Ставка налога в каждом городке и профсоюзном школьном округе будет зависеть от их расходов на ученика. Для городов с несколькими школьными округами ставка налога представляет собой комбинацию этих ставок.

FY2022 Таблица ставок налога на имущество для образования

Сводка на 18 августа 2021 г.

FY2022 Ставки налога на образование были установлены и опубликованы ниже для городов, в которых есть:

- Передали школьный бюджет и представили его в Агентство образования и

- Завершили переоценку (в случае переоценки в 2021 г.).

Обратите внимание: Ставки налога на образование для дополнительных городов будут доступны на этом веб-сайте, когда будут установлены их ставки налога на имущество для образования.

| ГОРОД | 2021 Переоценка | Общий уровень оценки | Ставка налога на усадьбу | Ставка налога вне дома | Дата расчета |

|---|---|---|---|---|---|

| Аддисон | 98,91 | 1,6929 | 1,6298 | 29.06.2021 | |

| Олбани | 106,49 | 1,1734 | 1,5138 | 29.06.2021 | |

| Албург | 101.67 | 1.4725 | 1,5855 | 29.06.2021 | |

| Андовер | 101,05 | 1,5009 | 1,5952 | 29.06.2021 | |

| Арлингтон | ✔ | 108,93 | 1,4507 | 1.4798 | 14.07.2021 |

| Афины | 111,59 | 1,5750 | 1.4446 | 29.06.2021 | |

| Аверилл | 97.28 | 1.0280 | 1,6571 | 29.06.2021 | |

| Аверис Гор | 97,28 | 1.0280 | 1,6571 | 29.06.2021 | |

| Бейкерсфилд | 93,03 | 1.4789 | 1,7328 | 29.06.2021 | |

| Балтимор | 97,08 | 1,5623 | 1,6605 | 29.06.2021 | |

| Барнард | 93.26 | 1,7326 | 1,7285 | 29.06.2021 | |

| Барнет | 99,59 | 1,7041 | 1,6186 | 29.06.2021 | |

| Барре Сити | 94,97 | 1,4268 | 1.6974 | 14.07.2021 | |

| Барре Таун | ✔ | 110,26 | 1,2289 | 1.4620 | 18.08.2021 |

| Бартон | 93.72 | 1,3539 | 1,7200 | 29.06.2021 | |

| Belvidere | 91,61 | 1,6600 | 1,7596 | 29.06.2021 | |

| Беннингтон | 93,8 | 1.4828 | 1,7186 | 29.06.2021 | |

| Бенсон | 99,29 | 1,4481 | 1.6235 | 29.06.2021 | |

| Беркшир | 101.9 | 1,3501 | 1,5819 | 29.06.2021 | |

| Берлин | 108,77 | 1,5772 | 1.4820 | 29.06.2021 | |

| Вефиль | 101,8 | 1,5636 | 1,5835 | 29.06.2021 | |

| Блумфилд | 104,02 | 1.4728 | 1,5497 | 29.06.2021 | |

| Болтон | 89.61 | 1.6498 | 1,7989 | 29.06.2021 | |

| Брэдфорд | 95,74 | 1,6648 | 1,6837 | 29.06.2021 | |

| Брейнтри | 101,13 | 1,5627 | 1,5940 | 29.06.2021 | |

| Брэндон | 98,56 | 1,3862 | 1,6356 | 29.06.2021 | |

| Брэттлборо | 98.81 | 1,7401 | 1.6314 | 14.07.2021 | |

| Бриджуотер | 96,5 | 1.6744 | 1,6705 | 29.06.2021 | |

| Бридпорт | 92,13 | 1,7893 | 1,7497 | 29.06.2021 | |

| Брайтон | 108,09 | 1.4984 | 1.4913 | 29.06.2021 | |

| Бристоль | 92.25 | 1,7641 | 1,7474 | 29.06.2021 | |

| Брукфилд | 100,86 | 1,5669 | 1,5983 | 29.06.2021 | |

| Brookline | 100,45 | 1,8093 | 1,6048 | 29.06.2021 | |

| Браунингтон | 107,97 | 1,1676 | 1.4930 | 29.06.2021 | |

| Брансуик | 94.67 | 1,6183 | 1,7028 | 29.06.2021 | |

| Buels Гор | 92,63 | 1.0796 | 1,7403 | 29.06.2021 | |

| Берк | 93,7 | 1,5211 | 1,7204 | 29.06.2021 | |

| Берлингтон | ✔ | 105,32 | 1.4553 | 1,5306 | 14.07.2021 |

| Кабот | 97.25 | 1,7175 | 1.6576 | 28.07.2021 | |

| Кале | 93,93 | 1.8264 | 1,7162 | 29.06.2021 | |

| Кембридж | 91,65 | 1,5984 | 1,7589 | 29.06.2021 | |

| Ханаан | 108,02 | 1,5416 | 1.4923 | 29.06.2021 | |

| Каслтон | 93.74 | 1,5338 | 1,7197 | 29.06.2021 | |

| Кавендиш | 100,25 | 1,5129 | 1,6080 | 29.06.2021 | |

| Чарльстон | 98,66 | 1,4603 | 1,6339 | 29.06.2021 | |

| Шарлотта | 94,99 | 1,5409 | 1,6970 | 29.06.2021 | |

| Челси | 98.91 | 1,6564 | 1,6298 | 29.06.2021 | |

| Честер | 100,84 | 1,5041 | 1,5986 | 29.06.2021 | |

| Читтенден | 96,54 | 1,5793 | 1.6698 | 29.06.2021 | |

| Кларендон | 99,22 | 1,5665 | 1,6247 | 29.06.2021 | |

| Колчестер | 86.29 | 1,5982 | 1,8681 | 29.06.2021 | |

| Конкорд | 98,22 | 1.4511 | 1.6412 | 29.06.2021 | |

| Коринф | 102,41 | 1.4546 | 1,5741 | 29.06.2021 | |

| Корнуолл | 94,51 | 1,7443 | 1.7056 | 29.06.2021 | |

| Ковентри | ✔ | 133.87 | 1.0505 | 1,2042 | 14.07.2021 |

| Крафтсбери | 97,44 | 1,6864 | 1,6544 | 29.06.2021 | |

| Дэнби | 112,17 | 1,3871 | 1,4371 | 29.06.2021 | |

| Данвилл | ✔ | 106,16 | 1.4612 | 1,5185 | 29.06.2021 |

| Дерби | 99.43 | 1,3405 | 1,6212 | 29.06.2021 | |

| Дорсет | 103,02 | 1,5103 | 1,5647 | 29.06.2021 | |

| Дувр | 101,58 | 1,6931 | 1,5869 | 29.06.2021 | |

| Даммерстон | ✔ | 106,46 | 1,6151 | 1,5142 | 14.07.2021 |

| Даксбери | 90.25 | 1,8295 | 1.7861 | 29.06.2021 | |

| Ист-Хейвен | 92,62 | 1,6541 | 1,7404 | 29.06.2021 | |

| Ист-Монтпилиер | 94,18 | 1.8215 | 1,7116 | 29.06.2021 | |

| Иден | 93,09 | 1,6336 | 1,7317 | 29.06.2021 | |

| Элмор | 99.36 | 1,5147 | 1.6224 | 29.06.2021 | |

| Эносбург | 97,31 | 1,3782 | 1,6566 | 29.06.2021 | |

| Эссекс Таун | 89,05 | 1.6555 | 1,8102 | 29.06.2021 | |

| Fair Haven | 110,98 | 1,2955 | 1.4525 | 29.06.2021 | |

| Fairfax | 85.93 | 1,5042 | 1,8759 | 29.06.2021 | |

| Fairfield | 87,55 | 1,7027 | 1.8412 | 29.06.2021 | |