Торговый сбор в 1С

#Налог на прибыльТорговый сбор в 1С

- Александрова Анна Специалист отдела сопровождения 1С

В этой статье я расскажу о порядке начисления и оплаты торгового сбора в программе 1С:Комплексная автоматизация 2 и 1С:ERP.

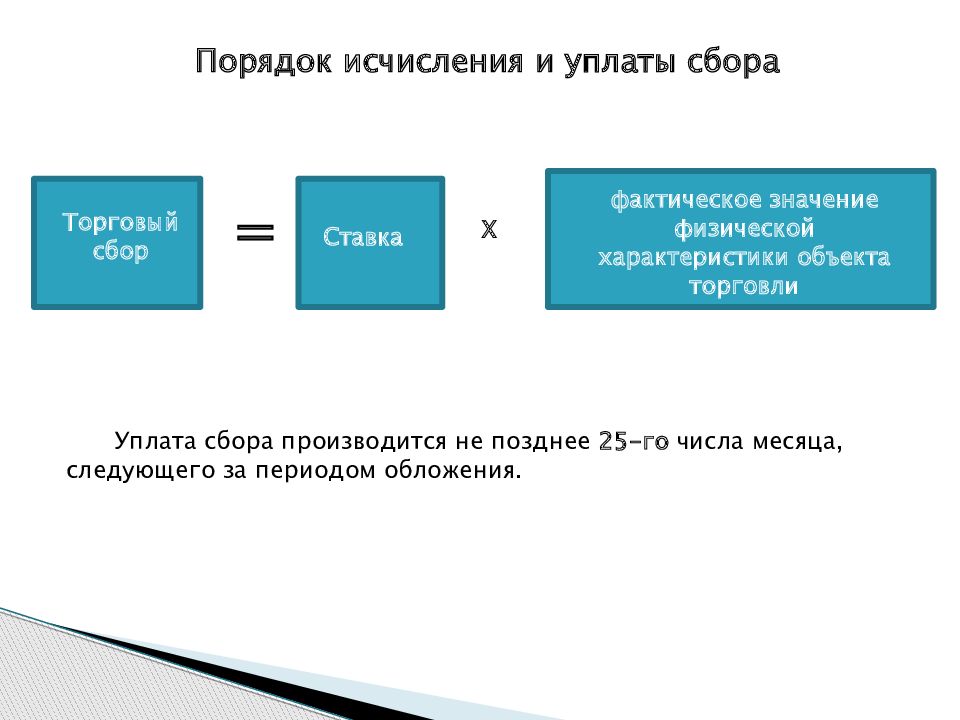

Для начала, должен быть актуальный релиз 1С:Комплексная автоматизация 2, т.к. в предыдущих релизах была ошибка по учету перечисления торгового сбора (в релизе 2.4.2.132 исправлено). Ну а далее, следуем инструкции по учету торгового сбора в 1С:

1. Настроим торговые точки (справочник «Торговые точки» в меню Регламентированный учет — Настройки и справочники).

Рис.1. Настройка торговых точек в 1С:Комплексная автоматизация 2

2. В предопределенной статье расходов «Торговый сбор» должен быть установлен флажок «Признавать расходами при УСН» и «Принимается к налоговому учету по налогу на прибыль» (независимо от того, ОСНО у вас или УСН — ставим обе галочки).

Рис.2. Начисление торгового сбора

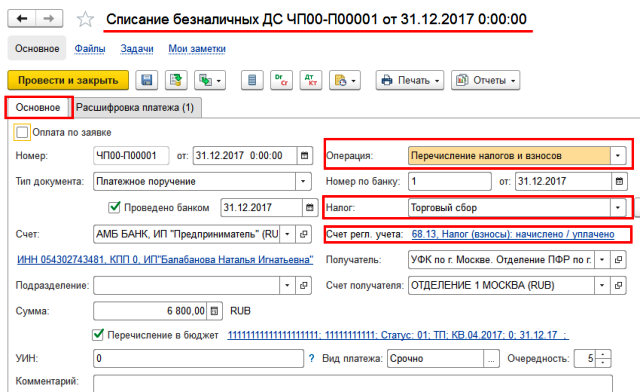

3. Перечислим торговый сбор документом «Списание безналичных денежных средств»

Рис.3. Перечисление торгового сбора

4. Начислим торговый сбор в регламентных операциях по закрытию месяца

Рис.4. Начисление торгового сбора

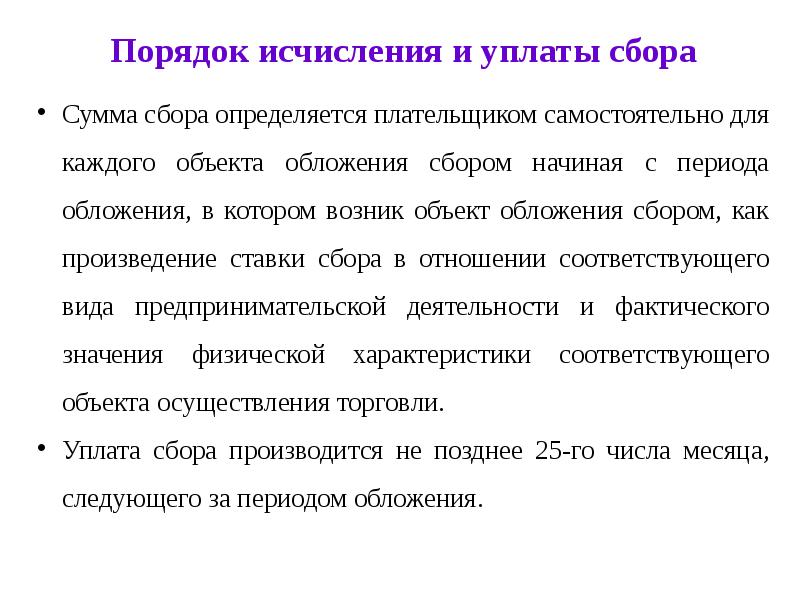

5. В результате закрытия месяца сформируются следующие проводки по торговому сбору:

Рис.5. Проводки по торговому сбору

6. Результаты начисления и оплаты торгового сбора в КУДиР

Рис.6. Торговый сбор в КУДиР

Все, надеюсь у вас все получилось! Предлагаю Вам также ознакомиться с другой моей статьей «Слетело закрытие месяца в 1С:ERP», также подписаться на нашу рассылку!

Автор статьи: Специалист отдела сопровождения Александрова Анна. Дата обновления статьи 12.12.2018

Дата обновления статьи 12.12.2018

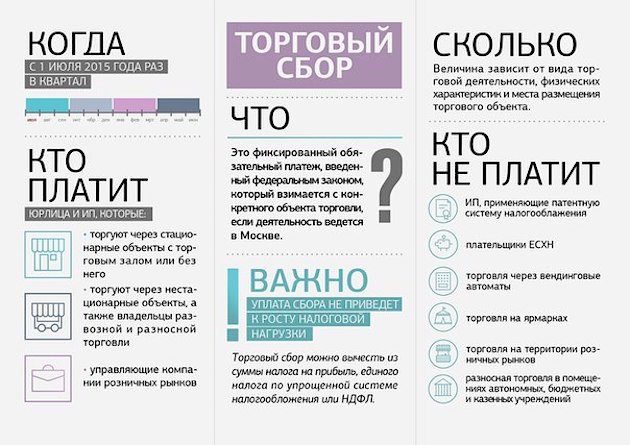

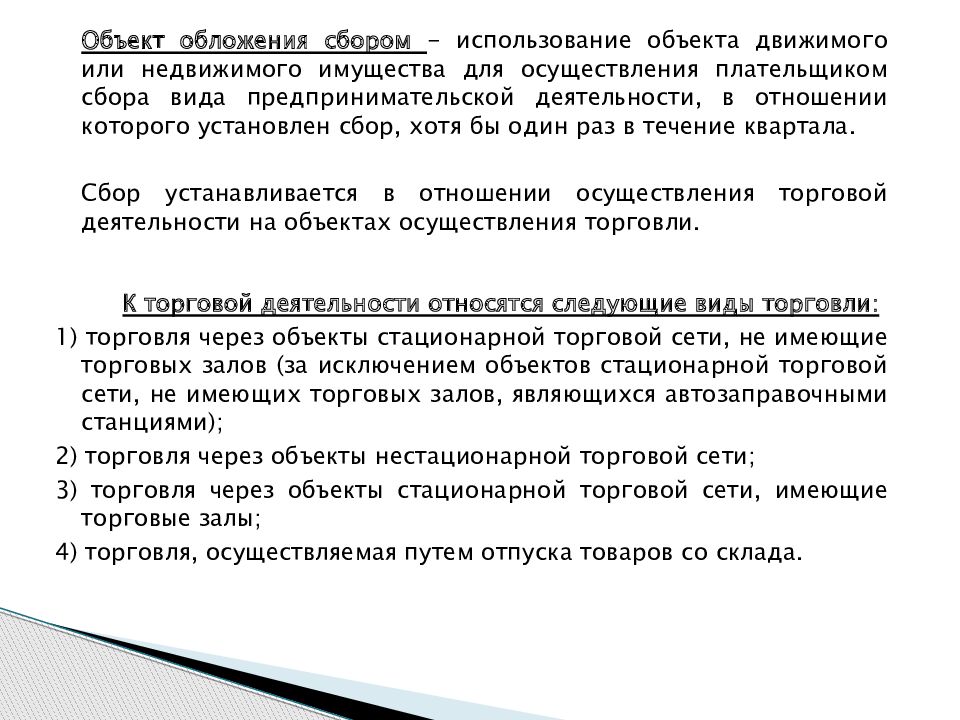

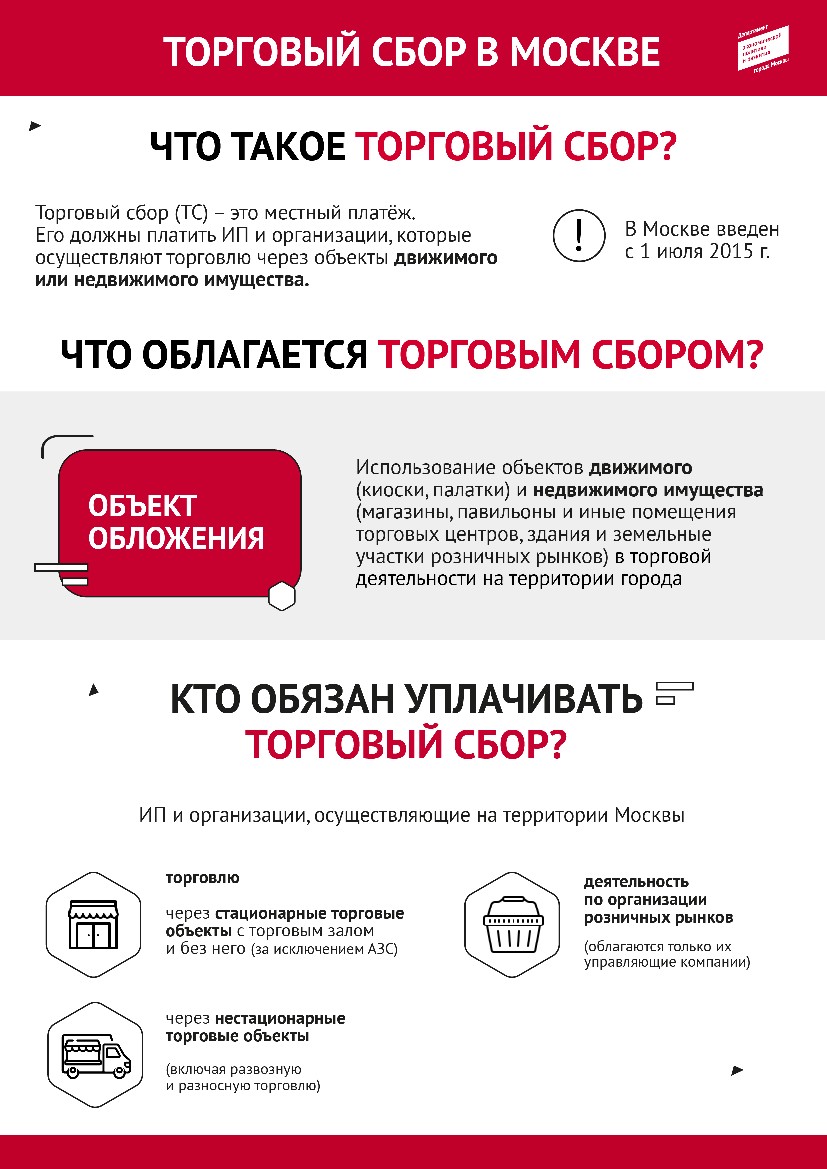

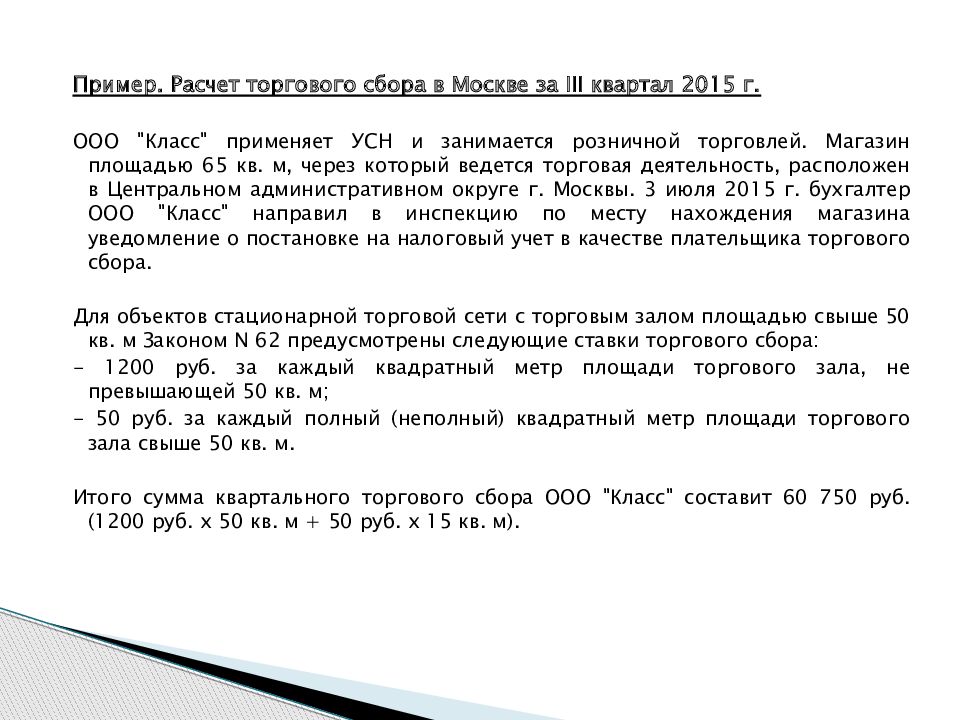

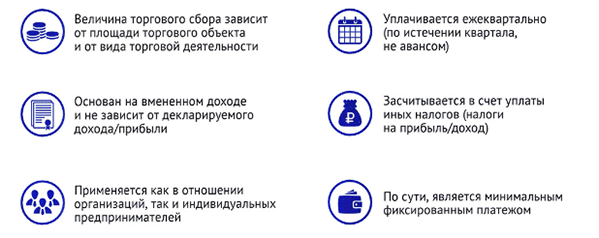

Торговый сбор. В чем разница между стационарными и нестационарным объектами торговли?

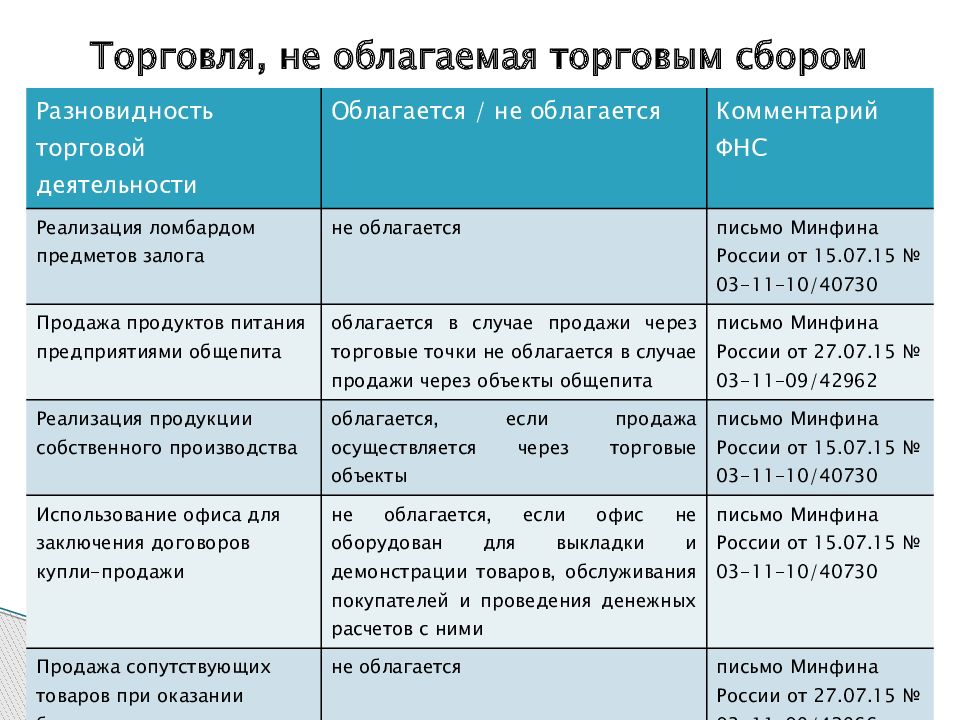

Как известно, с 1 июля 2015 года в Москве был введен торговый сбор. Его плательщиками признаются организации и ИП, которые осуществляют свои виды предпринимательской деятельности через объекты стационарной и нестационарной торговой сети.

Однако, заглянув в главу 33 «Торговый сбор» Налогового кодекса мы не найдем ответ на вопрос, что считать такими объектами. С помощью НК РФ определить это невозможно. Не поможет разобраться в этом вопросе и Закон города Москвы от 17 декабря 2014 года «О торговом сборе» — в котором прописано кто и с чего платит этот сбор, и каким образом он рассчитывается.

В связи с этим у многих предпринимателей до сих пор возникают вопросы, что считать стационарным, а что нестационарным объектом торговли. Помочь разобраться в этом призвано постановление правительства Москвы от 30 июня 2015 года № 401-ПП «О порядке сбора, обработки и передачи налоговым органам сведений об объектах обложения торговым сбором».

Разработал постановление № 401-ПП Департамент экономической политики и развития города Москвы. Именно эта структура контролирует в столице всю полноту и достоверность информации об объектах обложения торговым сбором.

В сентябре Департамент разместил на своем сайте информацию с разъяснениями, что считать стационарными и нестационарными объектами. Какие моменты нужно учитывать предпринимателям, чтобы у них не возникло споров с налоговой инспекцией?

Во-первых, месторасположение. Стационарные объекты всегда находятся в многоквартирных домах и нежилых зданиях, а нестационарные — это, по сути, временные постройки типа, например, киоски, а также развозная или разносная розничная торговля. Во-вторых, для первого вида деятельности имеет значение, где и как происходит продажа товаров — в торговом зале со специально оснащенным оборудованием для его демонстрации.

С практической точки зрения разъяснения крайне важны, так как сумма сбора рассчитывается предпринимателем самостоятельно, исходя из характеристик его объекта. Например, для магазинов с торговым залом, в зависимости от его площади и от местонахождения, а для нестационарных и стационарных объектов без торгового зала — учитывая только расположение. Почувствуйте, как говорится, разницу. Если предприниматель знает, к какому виду относится его площадь, то это позволит ему корректно рассчитать торговый сбор, и соответственно, верно вычесть данную сумму в дальнейшем при расчете налога на прибыль, НДФЛ, УСН.

Например, для магазинов с торговым залом, в зависимости от его площади и от местонахождения, а для нестационарных и стационарных объектов без торгового зала — учитывая только расположение. Почувствуйте, как говорится, разницу. Если предприниматель знает, к какому виду относится его площадь, то это позволит ему корректно рассчитать торговый сбор, и соответственно, верно вычесть данную сумму в дальнейшем при расчете налога на прибыль, НДФЛ, УСН.

Отмечу, что Департамент экономической политики и развития города Москвы подготовил и разместил на своем сайте в формате вопрос-ответ удобный справочный материал по торговому сбору. Этот платеж взимается в настоящее время только на территории Москвы и четкого сформированного опыта работы и практических навыков по нему у предпринимателей крайне мало. По этой причине все разъяснения профильного Департамента могут быть хорошим подспорьем в этом вопросе.

В Краснодаре рейдовые группы остановили массовое мероприятие в торговом центре «Кристалл»

Ани Лорак. Шоу-концерт «Дива 16+

Шоу-концерт «Дива 16+

Обыкновенное чудо, Киноконцерн «Мосфильм», 1978 г. 0+

Джек и механическое сердце 12+

Руслан и Людмила.

Снегирь 16+

В смысле 6+

Новогоднее интервью с Лилианой Егоровой 6+Вольная грамота 12+

Покровские ворота, Киноконцерн «Мосфильм», 1982 г.

что посмотреть на фестивале-ярмарке в Истре

04 янв. 2022 г., 9:00

На территории подмосковного музейно-выставочного комплекса «Новый Иерусалим» в Истре с 6 по 8 января 2022 года будет проходить фестиваль-ярмарка «Азбука Рождества». Какая программа ожидает гостей традиционного развлекательно-гастрономического мероприятия, читайте на портале mosreg.ru.

Цифровизация музеев Подмосковья: призрак в зеркале, виртуальный оркестр и компьютер Джобса>>

Рождественский мини-город

Сказочное рождество закрытие 2020

Источник: Пресс-служба Губернатора Московской областиНа три праздничных дня часть территории музейно-выставочного комплекса превратится в город мастеров с девятью улочками и двумя площадями, вдоль которых расположатся 115 новогодних домиков – торговых павильонов.

Закон об активном туризме в Подмосковье: в приоритете — безопасность клиентов>>

Ярмарка

Ярмарка

Источник: Министерство сельского хозяйства и продовольствия Московской областиДля гостей фестиваля будет работать ярмарка, где можно купить продукцию лучших фермерских хозяйств: копченые мясо, птицу, рыбу, мед, сладости, молочную продукцию, соления, выпечку, сыры, напитки, колбасы и пельмени.

Посетители также смогут приобрести изделия подмосковных народных промыслов: жостовские подносы, федоскинские шкатулки, мыло ручной работы, значки из дерева, мягкие игрушки, изделия из глины, кухонную утварь, различные сувениры и многое другое.

Тюбинговые трассы и катание на хаски — чем заняться в Подмосковье на новогодних каникулах>>

Каток, фотозоны и мастер-классы

Зимний сезон

Источник: Министерство физической культуры и спорта Московской областиПомимо ярмарки, для взрослых и юных участников фестиваля организуют ледяную горку. Будет работать каток, где любой желающий сможет покататься на коньках — своих или арендованных.

Будет работать каток, где любой желающий сможет покататься на коньках — своих или арендованных.

Организаторы мероприятия обустроят уникальные фотозоны в стилистике народных художественных промыслов Подмосковья, чтобы гости могли сделать фотографии на память о празднике.

На территории мини-города разместится мобильный пункт «Почты России». В течение трех фестивальных дней оттуда можно отправить в любую точку России и мира рождественскую открытку из лимитированной серии.

Гостей будет ждать фуд-корт с вкусной едой и напитками. На специально организованных площадках гончары, кузнецы и художники продемонстрируют посетителям свое профессиональное мастерство и проведут мастер-классы.

Где находятся старейшие кремли Подмосковья>>

Как попасть на ярмарку

Масленица

Источник: Министерство сельского хозяйства и продовольствия Московской областиНовогодний мини-городок расположится по адресу: город Истра, Ново-Иерусалимская набережная, дом 1.

На машине до ярмарки можно добраться по Волоколамскому или Новорижскому шоссе. На электричке нужно доехать до станций Истра или Новоиерусалимская Рижского направления МЖД, а далее пересесть на местный автобус: от станции Истра — № 32 (до остановки «Музей»), от станции Новоиерусалимская — № 34 (до остановки «Новоиерусалимский монастырь»).

Вход на территорию ярмарки бесплатный.

Шесть загадочных усадеб на юге Подмосковья – туристический маршрут>>

Источник: http://inklincity.ru/novosti_oblasti/novosti_podmoskovya/rozhdestvo_v_podmoskove_chto_posmotret_na_festivaleyarmarke_v_istre_20220104

Торговый налог – обзор

4.2 Данные по торговой политике, объемам торговли, производительности и росту в разных странах

Стандартный подход в межстрановой литературе заключается в регрессии интересующего результата для страны i на момент времени t (рост ВВП, реальный ВВП на одного работника или рост общей факторной производительности (TFP)) по предпочтительному показателю открытости и набору средств контроля Z ,

(10)Yit=Constant+βOPENNESSit+ϕZit+αi+ τt+εit

Наибольшее количество споров возникло по следующим трем вопросам:

- 1.

Как измерить ОТКРЫТОСТЬ.

- 2.

Как учитывать эндогенность между Y и ОТКРЫТОСТЬЮ.

- 3.

Какие переменные включить в набор элементов управления Z .

- (1)

Как измерить открытость .

Существует много споров о том, как измерить открытость. Идеальные меры для понимания связей между торговой политикой и результатами — это меры самой политики, такие как тарифы и квоты, но до недавнего времени эти меры почти никогда не использовались (обсуждение см. в Harrison, 1996).Насколько серьезной проблемой на практике является отсутствие информации о установленных законом тарифах (в отличие от тарифов, взимаемых с доходов)? Если разница между фактическими тарифами и доходами связана с исключениями в тарифной таблице, то тарифная таблица вводит в заблуждение, и на самом деле было бы лучше использовать доходы как долю стоимости импорта. Но если разница между доходными тарифами и установленными законом тарифами, показанная в Таблице 2, отражает ограничительное влияние высоких барьеров на объемы торговли, барьеров или коррупционных практик, которые налагают затраты на погоню за рентой, не отражаемые в доходах, то использование торговых доходов для замещения тарифов является нецелесообразным. не идеально.

не идеально.

Более фундаментальная проблема, которая досаждает литературе о взаимосвязи между торговой политикой и ростом, заключается в продолжающемся использовании объемов торговли в качестве косвенного показателя политики. На объемы торговли влияет множество различных факторов, включая политику, расстояние до соседей и торговых партнеров, размер страны, колебания обменного курса, изменения условий торговли и барьеры для входа. Следовательно, простое использование объемов торговли для косвенной оценки изменений в торговой политике может ввести в заблуждение. Мы оцениваем взаимосвязь между этими различными показателями открытости в таблице 3.Мы представляем корреляции между установленными законом тарифами, торговыми налогами в процентах от торговли, двумя показателями объемов торговли, номинальным обменным курсом и отношением притока иностранных инвестиций к ВВП с использованием годовых данных с 1980 по 2004 год. номинальная и реальная доля торговли, где реальная доля торговли определяется как отношение торговли к ВВП в постоянных ценах из Penn World Tables (версия 6. 1). Таблица 4 повторяет то же упражнение, но ограничивает выборку развивающимися странами.Корреляции, приведенные в таблицах 3 и 4, подчеркивают следующее: Тарифы

1). Таблица 4 повторяет то же упражнение, но ограничивает выборку развивающимися странами.Корреляции, приведенные в таблицах 3 и 4, подчеркивают следующее: Тарифы

0662

0662Примечания: Данные из Всемирный банк.Период времени включает 1970–2004 гг. Звездочка указывает на значимость на уровне 5%. Количество наблюдений находится под коэффициентом корреляции.

Таблица 4. Развивающие страны Только

| Обменный курс | Обменные тарифы Торговые налоги / Тома торговли | Уставные тарифы | Открытость ( x + м / ВВП) | Реальная открытость | ПИИ/ВВП | | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доходные тарифы | −0. 0194188 0194188 | 1,0000435 | |||||||||||||||||||||||||

| (торговые налоги / Объемы торговли) | |||||||||||||||||||||||||||

| Тарифы -0,1051 | 0,5863 * | 1,0000 | |||||||||||||||||||||||||

| 180 | 301 | 323 | |||||||||||||||||||||||||

| Открытость 0,0153 -0,3594 | * 0,3556 * | 1,0000 | |||||||||||||||||||||||||

| ( Х + М / ВВП) | 196 | 392 | 313 | 432 | |||||||||||||||||||||||

| Реальная открытость | −0.0625 | -0,2370 *-0,3473 * | 0,8379 * | 1,0000 | |||||||||||||||||||||||

| 200 423 | 315 | 419 | 470 | ||||||||||||||||||||||||

| DFI / ВВП | 0,0377 * | -0,2465 -0,3291 *0,4568 * | 0,3685 * | ||||||||||||||||||||||||

| 196 406 | 311 | 415 | 439 | 450 | |||||||||||||||||||||||

Примечания: Данные из World Банк. Период времени включает 1970–2004 гг. Звездочка указывает на значимость на уровне 5%. Количество наблюдений находится под коэффициентом корреляции.

Период времени включает 1970–2004 гг. Звездочка указывает на значимость на уровне 5%. Количество наблюдений находится под коэффициентом корреляции.

- •

Хотя в Таблице 2 показана большая разница в величине между отношением доходов от тарифов к торговле и установленными законом тарифами, коэффициент корреляции, указанный в Таблице 3, между этими двумя показателями на самом деле довольно высок — 0,63 и статистически значим.

- •

Существует значительная отрицательная корреляция между долей торговли и тарифами.Корреляция с номинальной открытостью составляет -0,25. Корреляция с реальной открытостью примерно такая же, между -0,2 и -0,3, в зависимости от того, какой показатель тарифов используется.

- •

Коэффициент отрицательной корреляции между торговой политикой (тарифами) и результатами (торговыми долями) не зависит от того, как измеряются тарифы или торговые доли.

- •

Уровень тарифов сильно (отрицательно) коррелирует с отношением притока иностранных инвестиций к ВВП, а объемы торговли сильно (положительно) коррелированы с притоком иностранных инвестиций.

Фактически, торговые потоки в большей степени коррелируют с притоком иностранных инвестиций, чем с тарифами. Эти корреляции предполагают, что меры открытости могут также отражать выгоды от притока иностранных инвестиций.

Фактически, торговые потоки в большей степени коррелируют с притоком иностранных инвестиций, чем с тарифами. Эти корреляции предполагают, что меры открытости могут также отражать выгоды от притока иностранных инвестиций.- •

Корреляции будут такими же или сильнее, если мы ограничим выборку развивающимися странами (см. Таблицу 4). Торговые налоги как доля торговых потоков по-прежнему сильно коррелируют с фактическими тарифами. Коэффициент корреляции между долями торговли и обеими тарифными мерами увеличивается до (отрицательного) 0.36.

Эти стилизованные факты предполагают, что торговые налоги как доля торговли (тарифы на доходы) являются гораздо лучшим показателем установленных законом тарифов, чем торговые доли. Коэффициент корреляции установленных тарифов с доходными тарифами значительно выше, чем корреляция установленных тарифов с долями торговли (0,70 против -0,35). Тем не менее, исследователи продолжают полагаться на торговые доли как на меру торговой политики, несмотря на легко доступный (Всемирный банк или МВФ) показатель тарифных доходов. Другой общий вывод, который мы можем сделать из этих данных, заключается в том, что существует значительная положительная связь между менее ограничительной торговой политикой и более высокой долей торговли. Pritchett (1996) предположил, что:

Другой общий вывод, который мы можем сделать из этих данных, заключается в том, что существует значительная положительная связь между менее ограничительной торговой политикой и более высокой долей торговли. Pritchett (1996) предположил, что:

альтернативные объективные показатели торговой политики совершенно не коррелированы между странами. Этот результат имеет серьезные последствия для эмпирических исследований, которые пытаются оценить влияние либерализации на экономические показатели, используя сравнения между странами; это также подчеркивает трудности интерпретации в этих типах эмпирических исследований.

Мы утверждаем, что это не так: установленные законом тарифы сильно коррелируют с доходными тарифами, что указывает на то, что они являются отличным показателем торговой политики. Существует также значительная и отрицательная корреляция между тарифными показателями и показателями результатов, такими как реальная или номинальная доля торговли в ВВП. Тем не менее величина (обратной) корреляции между долей торговли и торговой политикой далеко не так велика, чтобы позволить сторонникам свободной торговли утверждать, что высокие доли торговли всегда отражают позицию свободной торговли.

Тем не менее величина (обратной) корреляции между долей торговли и торговой политикой далеко не так велика, чтобы позволить сторонникам свободной торговли утверждать, что высокие доли торговли всегда отражают позицию свободной торговли.

В большинстве исследований, перечисленных в Таблице 1 Приложения, в качестве меры открытости используются объемы торговли, но объемы торговли являются результатом торговой политики, а также множества факторов, включая географическое положение, сдвиги в условиях торговли, скачки обменного курса и изменения в транспорте. и затраты на связь. Большая часть критики в важной и широко цитируемой публикации Rodriguez and Rodrik (1999) NBER Macro Annual paper направлена на неадекватность типичных прокси для открытости. Родригес и Родрик осуждают Доллара (1992), Эдвардса (1998) и Сакса и Уорнера (1995) за использование искажений обменного курса в качестве меры торговой политики, поскольку искажения обменного курса отражают макроэкономические искажения, а не торговую политику как таковую . Они также критикуют Эдвардса за использование субъективной классификации торговых режимов Всемирного банка. Хотя показатель открытости доллара кажется идеальным, поскольку он напрямую измеряет отклонение внутренних цен от мировых, Родригес и Родрик утверждают, что этот показатель в первую очередь коррелирует с колебаниями обменного курса. Доллар использует следующее определение открытости:

Они также критикуют Эдвардса за использование субъективной классификации торговых режимов Всемирного банка. Хотя показатель открытости доллара кажется идеальным, поскольку он напрямую измеряет отклонение внутренних цен от мировых, Родригес и Родрик утверждают, что этот показатель в первую очередь коррелирует с колебаниями обменного курса. Доллар использует следующее определение открытости:

ОТКРЫТОСТЬi=100(piEipUSA)

ОТКРЫТОСТЬ – это относительный уровень цен по сравнению с Соединенными Штатами, при этом все уровни цен конвертированы в доллары США с использованием индексов потребительских цен Саммерса-Хестона для конкретной страны.Более высокий уровень цен должен указывать на более высокую степень искажений. Родригес и Родрик (1999) утверждают, что закон единой цены в целом не работает и что внутренние цены могут быть высокими по причинам, отличным от торговой политики. К ним могут относиться высокие транспортные расходы или монополии в каналах сбыта. На практике Родригес и Родрик показывают, что нет никакой связи между мерой открытости, рассчитанной в долларах, и фактическими тарифами или нетарифными барьерами. На самом деле тарифы и нетарифные барьеры вводятся с неверным знаком, если эта мера открытости регрессируется на тарифы и нетарифные барьеры.Затем они показывают, что этот показатель в первую очередь фиксирует изменения обменного курса.

На самом деле тарифы и нетарифные барьеры вводятся с неверным знаком, если эта мера открытости регрессируется на тарифы и нетарифные барьеры.Затем они показывают, что этот показатель в первую очередь фиксирует изменения обменного курса.

И Харрисон и Хэнсон (1999), и Родригес и Родрик (1999) подвергают критике часто используемый показатель открытости, созданный Саксом и Уорнером (1995). Мера Сакса и Уорнера была обновлена Wacziarg and Welch (2003), но обновленная мера может страдать теми же недостатками, что и мера Сакса и Уорнера. Харрисон и Хэнсон показывают, что мера ОТКРЫТОСТИ, предложенная Саксом и Уорнером (1995), не улавливает различий в торговой политике, а вместо этого отражает различия между странами в политике обменного курса и политических режимах.Один из способов переосмыслить данные, представленные в работах Dollar (1992) и Sachs and Warner, состоит в том, что завышение реального обменного курса плохо сказывается на росте, и эту тему недавно подчеркнул Родрик (2007). Одним из очевидных выводов для исследователей является то, что любое исследование, в котором измеряется влияние искажений реальных цен на рост вследствие защиты, должно также учитывать колебания обменного курса.

Одним из очевидных выводов для исследователей является то, что любое исследование, в котором измеряется влияние искажений реальных цен на рост вследствие защиты, должно также учитывать колебания обменного курса.

- (2)

Проблемы эндогенности .

Проблемы эндогенности могут возникнуть по многим причинам.Разработчики политики могут предпочесть не открываться для торговли до тех пор, пока фирмы не смогут конкурировать на мировых рынках, предполагая, что причинно-следственная связь прослеживается от дохода к открытости. Даже законодательные меры торговой политики (тарифы, квоты) определяются эндогенно. Модель защиты, вероятно, будет смещена в сторону защиты слабых секторов, перспективных зарождающихся отраслей, особых интересов или громких меньшинств.

В то время как эмпирическая работа 1970-х и 1980-х годов в значительной степени игнорировала проблемы эндогенности, более новые исследования придают гораздо большее значение построению правдоподобных стратегий идентификации. Этот прогресс очевиден в Таблице 1 Приложения, в которой перечислены известные исследования взаимосвязи между открытостью и ростом, начиная с 1980-х годов. Как указано в колонке (4), в большинстве ранних исследований вообще не было стратегии идентификации. Более поздняя работа устраняет это упущение, используя один из двух общих подходов.

Этот прогресс очевиден в Таблице 1 Приложения, в которой перечислены известные исследования взаимосвязи между открытостью и ростом, начиная с 1980-х годов. Как указано в колонке (4), в большинстве ранних исследований вообще не было стратегии идентификации. Более поздняя работа устраняет это упущение, используя один из двух общих подходов.

Первый подход заключается в использовании тестов причинно-следственной связи по Грейнджеру, которые используют задержки в исследованиях, использующих наборы данных временных рядов. Как показано в Таблице 1 Приложения, эти исследования часто обнаруживают, что причинно-следственная связь идет в обратном направлении, от Y к ОТКРЫТОСТИ: более успешные экономики (или сектора) с большей вероятностью откроются для глобальной конкуренции.С этим подходом связано использование лагов в качестве инструментов, что зависит от некоторых сильных предположений об отсутствии корреляции между инструментами и членом ошибки.

Второй общий подход к идентификации заключается в поиске дополнительных инструментов ОТКРЫТОСТИ. Одним из новаторских исследований в этом направлении является Frankel and Romer (1999). Франкель и Ромер используют данные гравитационных моделей для создания инструмента, основанного на географической близости. Гравитационные модели предсказывают, что страны, расположенные ближе друг к другу, больше торгуют друг с другом.Это означает, что расстояние можно использовать как инструмент двусторонней торговли. В регрессиях первого этапа Франкель и Ромер регрессируют логарифм торговли страны i со страной j как долю ВВП страны i по расстоянию и другим переменным:

Одним из новаторских исследований в этом направлении является Frankel and Romer (1999). Франкель и Ромер используют данные гравитационных моделей для создания инструмента, основанного на географической близости. Гравитационные модели предсказывают, что страны, расположенные ближе друг к другу, больше торгуют друг с другом.Это означает, что расстояние можно использовать как инструмент двусторонней торговли. В регрессиях первого этапа Франкель и Ромер регрессируют логарифм торговли страны i со страной j как долю ВВП страны i по расстоянию и другим переменным:

ln(τij/GDpi )=a′Xij+ζij

Вектор X включает логарифм расстояния между странами i и j , логарифм численности населения и площади в обеих странах, а также фиктивные переменные, указывающие, имеют ли эти две страны общие черты. границу и не имеют ли они выхода к морю.В этой спецификации нет нижних индексов для времени: это чисто поперечное сечение с использованием данных за 1985 год. Франкель и Ромер показывают, что большее расстояние от торгового партнера снижает двустороннюю торговлю, и они могут объяснить 36% двусторонней торговли в Начальная ступень. Затем, используя оценки первого этапа, Франкель и Ромер создают переменную ОТКРЫТОСТИ путем агрегирования прогнозируемой двусторонней торговли со всеми торговыми партнерами страны и . На втором этапе Франкель и Ромер регрессируют логарифм дохода на душу населения в 1985 г. на прогнозируемую долю торговли, логарифм населения и логарифм площади.Они показывают, что ОТКРЫТОСТЬ положительно влияет на доход на душу населения .

Франкель и Ромер показывают, что большее расстояние от торгового партнера снижает двустороннюю торговлю, и они могут объяснить 36% двусторонней торговли в Начальная ступень. Затем, используя оценки первого этапа, Франкель и Ромер создают переменную ОТКРЫТОСТИ путем агрегирования прогнозируемой двусторонней торговли со всеми торговыми партнерами страны и . На втором этапе Франкель и Ромер регрессируют логарифм дохода на душу населения в 1985 г. на прогнозируемую долю торговли, логарифм населения и логарифм площади.Они показывают, что ОТКРЫТОСТЬ положительно влияет на доход на душу населения .

Прелесть этого подхода в том, что географическая близость, несомненно, является экзогенной по отношению к доходу. Однако есть несколько проблем. Поскольку расстояние не меняется со временем, авторы не могут учитывать фиксированные эффекты для конкретных стран α i в уравнении. (1) и ограничиваются чистой оценкой поперечного сечения. Хотя в принципе одним из решений может быть контроль факторов, которые различаются в разных странах, но остаются неизменными во времени, например, культурных или институциональных различий, контролировать все эти пропущенные детерминанты дохода может быть сложно. Другая проблема заключается в том, что первоначальные результаты Франкеля и Ромера не очень надежны: статистическая значимость предсказанной открытости исчезает, как только мы добавляем фиктивные континенты, что неудивительно, поскольку вся идентификация основана на поперечном сечении. Франкель и Ромер также опускают наблюдения с нулевой двусторонней торговлей на первом этапе, что, вероятно, способствует плохому первому этапу R -квадрат и возникающей в результате проблеме слабого инструмента. Родригес и Родрик (1999) также критикуют Франкеля и Ромера, поскольку они утверждают, что большая открытость для торговли, вызванная географической близостью, может иметь иные последствия, чем торговля, вызванная вмешательством торговой политики.Еще одна проблема заключается в том, что оценки инструментальных переменных преувеличивают влияние торговли на доходы, в отличие от того, что можно было бы ожидать, если торговля является положительной функцией дохода. Объяснение, данное Франкелем и Ромером, состоит в том, что систематическая ошибка идет в противоположном направлении из-за ошибки измерения, но все же остается вопрос, успешно ли авторы рассмотрели эндогенность торговли и дохода.

Другая проблема заключается в том, что первоначальные результаты Франкеля и Ромера не очень надежны: статистическая значимость предсказанной открытости исчезает, как только мы добавляем фиктивные континенты, что неудивительно, поскольку вся идентификация основана на поперечном сечении. Франкель и Ромер также опускают наблюдения с нулевой двусторонней торговлей на первом этапе, что, вероятно, способствует плохому первому этапу R -квадрат и возникающей в результате проблеме слабого инструмента. Родригес и Родрик (1999) также критикуют Франкеля и Ромера, поскольку они утверждают, что большая открытость для торговли, вызванная географической близостью, может иметь иные последствия, чем торговля, вызванная вмешательством торговой политики.Еще одна проблема заключается в том, что оценки инструментальных переменных преувеличивают влияние торговли на доходы, в отличие от того, что можно было бы ожидать, если торговля является положительной функцией дохода. Объяснение, данное Франкелем и Ромером, состоит в том, что систематическая ошибка идет в противоположном направлении из-за ошибки измерения, но все же остается вопрос, успешно ли авторы рассмотрели эндогенность торговли и дохода.

Алькала и Чикконе (2004) используют идеи Франкеля и Ромера для улучшения своей первоначальной спецификации.Они используют все данные о двусторонней торговле, доступные на первом этапе, включая те двусторонние торговые пары с нулевой торговлей, что улучшает статистику первого этапа с 3,06 с использованием двусторонних торговых пар Франкеля и Ромера до 11,66. Это дает им в два с половиной раза больше наблюдений на первом этапе по сравнению с Франкелем и Ромером. Следовательно, взаимосвязь второго этапа между выбранным показателем открытости и их зависимой переменной Y (логарифм ВВП по ППС на душу населения в 1985 г.) является более надежной.Они также добавляют меру институционального качества к вектору Z , который отвечает на вопрос о том, что торговля положительно коррелирует с доходом или ростом, поскольку большая открытость коррелирует с лучшими институтами. Они измеряют институциональное качество с помощью данных о языке и смертности поселенцев, взятых из работ Холла и Джонса, а также Асемоглу, Джонсона и Робинсона. Тем не менее, любой анализ, который использует географию в качестве инструмента, по-прежнему ограничен анализом чистого поперечного сечения, который требует от исследователя найти все возможные ковариаты, которые могут вызвать ложную корреляцию между ОТКРЫТОСТЬЮ и Y .

Тем не менее, любой анализ, который использует географию в качестве инструмента, по-прежнему ограничен анализом чистого поперечного сечения, который требует от исследователя найти все возможные ковариаты, которые могут вызвать ложную корреляцию между ОТКРЫТОСТЬЮ и Y .

Есть и другие аспекты работы Alcalá and Ciccone (2004), которые предполагают, что взаимосвязь между открытостью и доходом в чистом срезе не очень устойчива. Открытость торговли значимо коррелирует с Y только в том случае, если авторы используют «реальную» меру открытости, определяемую как отношение торговли по ППС к ВВП. Номинальная доля торговли не имеет существенной связи с ВВП на душу населения , что позволяет Родрику, Субраманиану и Требби (2004) предположить, что результаты Алкалы и Чикконе обусловлены изменениями уровня цен, а не торговлей.Однако трудно быть уверенным, поскольку Родрик, Субраманиан и Требби не используют точно такую же спецификацию, как Алкала и Чикконе.

Ромалис (Romalis, 2007) предлагает еще один умный инструмент ОТКРЫТОСТИ страны: тарифы, устанавливаемые торговыми партнерами страны. В частности, Romalis использует тарифы режима наибольшего благоприятствования (НБН) США в качестве инструмента для торговых долей развивающихся стран. Используя этот инструмент, он показывает, что изменение реального 90 005 ВВП на душу населения 90 006 положительно влияет на торговлю, и что величина имеет экономическое значение.Использование тарифов наибольшего благоприятствования является особенно разумным, поскольку маловероятно, что на них повлияет поведение развивающихся стран, и, следовательно, они являются экзогенными. В то же время это ограничение подхода: инструмент меняется только со временем, а не между странами, поскольку Соединенные Штаты должны применять одни и те же тарифы режима наибольшего благоприятствования ко всем своим торговым партнерам. Результаты также можно интерпретировать так, чтобы предположить, что политика других стран имеет значение для роста развивающихся стран. Ромалис показывает, что доступ к экспорту из развивающихся стран полезен для роста, но его исследование не показывает, полезно ли открытие конкурирующих с импортом секторов для конкуренции за счет снижения протекционизма для роста.

В частности, Romalis использует тарифы режима наибольшего благоприятствования (НБН) США в качестве инструмента для торговых долей развивающихся стран. Используя этот инструмент, он показывает, что изменение реального 90 005 ВВП на душу населения 90 006 положительно влияет на торговлю, и что величина имеет экономическое значение.Использование тарифов наибольшего благоприятствования является особенно разумным, поскольку маловероятно, что на них повлияет поведение развивающихся стран, и, следовательно, они являются экзогенными. В то же время это ограничение подхода: инструмент меняется только со временем, а не между странами, поскольку Соединенные Штаты должны применять одни и те же тарифы режима наибольшего благоприятствования ко всем своим торговым партнерам. Результаты также можно интерпретировать так, чтобы предположить, что политика других стран имеет значение для роста развивающихся стран. Ромалис показывает, что доступ к экспорту из развивающихся стран полезен для роста, но его исследование не показывает, полезно ли открытие конкурирующих с импортом секторов для конкуренции за счет снижения протекционизма для роста.

Два совсем недавних исследования, которые внесли важный вклад в изучение эндогенности торговли и роста, — это Feyrer (2009) и Donaldson (2009). Фейрер (2009) предлагает решение проблемы, с которой столкнулись Франкель и Ромер при использовании географии в качестве инструмента. Чтобы преодолеть тот факт, что их инструмент не менялся с течением времени, что делало невозможным контроль фиксированных эффектов страны, Фейрер допускает, что важность расстояния по воздуху и морю между странами меняется со временем. На первом этапе своей оценки Фейрер допускает, что коэффициент воздушного и морского расстояния может изменяться во времени для объяснения двусторонней торговли.Затем он использует эти изменяющиеся во времени коэффициенты для построения инструментов для времени и страны для первого этапа. Фейрер показывает, что торговля оказывает важное и сильное влияние на рост, используя панель стран за период с 1960 по 1995 год. Дональдсон (2009) использует исторические данные за период с 1861 по 1930 год по районам Индии, чтобы оценить влияние введения железных дорог на торговые издержки и волатильность доходов. конвергенция цен и экономический рост. Он прослеживает механизмы, с помощью которых железные дороги влияли на доходы, и показывает, что снижение торговых издержек за счет введения железных дорог оказало большое и важное влияние на экономический рост.

конвергенция цен и экономический рост. Он прослеживает механизмы, с помощью которых железные дороги влияли на доходы, и показывает, что снижение торговых издержек за счет введения железных дорог оказало большое и важное влияние на экономический рост.

- (3)

Какие переменные включить в набор элементов управления Z .

Третьей основной областью разногласий в этой литературе является то, какие переменные включать в набор элементов управления Z . Появляется все больше литературы, в которой утверждается, что две ключевые переменные, опущенные из вектора Z , — это институты и география. Действительно, в недавней литературе предпринимались попытки провести различие между институтами, экономической географией и торговлей как источниками экономического роста, включая Alcalá and Ciccone (2004), Easterly and Levine (2003) и Rodrik et al.(2004). Только Алкала и Чикконе считают, что открытость имеет значение; два других исследования показывают, что «правят институты». Есть несколько причин, по которым результаты Alcala и Ciccone сильно отличаются от результатов Rodrik et al. Во-первых, Алкала и Чикконе используют реальные торговые доли, а Родрик и др. использовать номинальные торговые акции в качестве меры открытости. Во-вторых, Алкала и Чикконе улучшают показатель Франкеля и Ромера, расширяя первый этап и используя больше стран, улучшая первый этап F и уменьшая хрупкость инструмента.

Есть несколько причин, по которым результаты Alcala и Ciccone сильно отличаются от результатов Rodrik et al. Во-первых, Алкала и Чикконе используют реальные торговые доли, а Родрик и др. использовать номинальные торговые акции в качестве меры открытости. Во-вторых, Алкала и Чикконе улучшают показатель Франкеля и Ромера, расширяя первый этап и используя больше стран, улучшая первый этап F и уменьшая хрупкость инструмента.

Ни в одном из этих трех исследований, широко цитируемых в эмпирической литературе по детерминантам роста, торговая политика не используется в качестве меры открытости. Истерли и Левин (2003) используют показатели Сакса и Уорнера (1995) и Доллара (1992) для подтверждения открытости; недостатки этих двух мер обсуждались выше. Родрик и др. используйте среднее значение номинальных торговых акций за 1950-1998 гг. в качестве меры открытости. Все три документа сосредоточены на чистом срезе стран. Как указывал Harrison (1996), торговая политика и торговые доли слишком сильно изменились за последние 40 лет, чтобы долгосрочные средние значения имели большое значение.

Учитывая проблемы, присущие показателям открытости, и опору на чисто перекрестную оценку, неудивительно, что в двух из этих трех исследований учреждения превзошли открытость. Это исследование также выдвигает на первый план огромные проблемы, связанные с измерением институтов способом, отличным от торговой политики. Корреляция между показателями открытости и институтов в Истерли и Левине (2003) составляет 0,68, что говорит о том, что мультиколлинеарность, вероятно, будет серьезной проблемой.И Родрик с соавт. а Алкала и Чикконе используют оценку институтов Кауфмана, Краая и Зойдо-Лобатона, которая построена на основе опросов Всемирного банка на основе ответов за 1997–1998 годы. Тем не менее, зависимыми переменными в этих двух исследованиях являются ВВП по ППС на душу населения до этого периода: ВВП по ППС на одного работника в 1985 г. для Alcala и Ciccone и ВВП по ППС на душу населения в 1995 г. для Rodrik et al. Кажется странным пытаться понять рост в 1985 или 1995 гг. , используя показатели институтов, основанные на данных конца 1990-х гг., если только институты не изменились очень мало.Тем не менее, если институты не меняются во времени, то они могут просто фиксировать фиксированный эффект страны α i в уравнении. (1).

, используя показатели институтов, основанные на данных конца 1990-х гг., если только институты не изменились очень мало.Тем не менее, если институты не меняются во времени, то они могут просто фиксировать фиксированный эффект страны α i в уравнении. (1).

Хотя это исследование выявило некоторые недостатки межстрановой работы по открытости и росту, есть несколько многообещающих новых областей исследований, которые заслуживают упоминания. В большинстве обследованных работ используется реальный ВВП на душу населения или на душу населения рост как показатель Y . Тем не менее, ряд исследований показал, что открытость важна, поскольку она позволяет странам инвестировать больше.Левин и Ренелт (1992) показывают, что в их межстрановой выборке нет прочной связи между различными показателями открытости и средним ростом ВВП на душу населения в размере 90 005 на душу населения. Однако, заменив Y долей инвестиций в ВВП, они обнаружили, что открытость тесно связана с нормами инвестиций. Они приходят к выводу, что «взаимосвязь между торговлей и ростом может быть основана на усилении накопления ресурсов, а не обязательно на улучшении распределения ресурсов».

Они приходят к выводу, что «взаимосвязь между торговлей и ростом может быть основана на усилении накопления ресурсов, а не обязательно на улучшении распределения ресурсов».

Левин и Ренелт показывают, что торговля важна для роста, поскольку она увеличивает инвестиции.Одним из механизмов может быть снижение цен на инвестиционные товары. Делонг и Саммерс показывают, что страны с более низкими инвестиционными ценами растут быстрее, а Ли (1995) показывает, что более высокая доля импортируемых средств производства в общем объеме инвестиций связана с более высоким ростом. Совсем недавно Hsieh and Klenow (2007) утверждают, что, напротив, нет никакой связи между более низкими относительными ценами на инвестиционные товары и торговой политикой. В качестве доказательства они приводят тот факт, что реальный уровень цен на инвестиционные товары в бедных странах не выше, чем в остальном мире.Вместо этого они утверждают, что уровень инвестиций в бедных странах низок, потому что относительная цена инвестиций высока по сравнению с неторгуемыми потребительскими товарами, такими как услуги.

Важность барьеров на пути инвестиций для понимания взаимосвязи между торговлей и ростом еще раз подчеркивается Эстевадеордалом и Тейлором (2008). Они оценивают версию уравнения. (1) в различиях, но разделите их меру открытости на тарифы на потребительские товары, промежуточные продукты и капитальные товары. Они также допускают фиксированный эффект страны в различиях, что приводит к спецификации различия в различиях для (1).Они показывают, что этот подход успешно решает проблему того, что является причиной более высоких доходов: институты или торговая политика, поскольку в первых различиях между ними нет четкой корреляции. Кроме того, они обращаются к потенциальной эндогенности изменений в открытости, используя в качестве инструментов для изменения уровень тарифов в 1985 году, взаимодействовавший с двумя показателями того, что они называют «потенциалом ГАТТ»: членством в ГАТТ в 1975 году и мерой дипломатического давления. строится из числа дипломатов.Эстевадеордал и Тейлор показывают, что тарифная защита оказывает более негативное влияние на рост, если тарифы применяются к капитальным товарам или промежуточным продуктам, что согласуется с гипотезой Левина и Ренелта 1992 года о том, что открытость имеет значение, поскольку влияет на накопление ресурсов.

Вторая многообещающая область исследований связана с формирующимся консенсусом в отношении необходимости того, чтобы открытость для торговли сопровождалась ключевыми дополнительными мерами политики. Недавние исследования, подчеркивающие важность взаимодополняемости торговой и другой политики, включают Chang, Kaltani, and Loayza (2005), Bolaky and Freund (2004) и DeJong and Ripoll (2006).Одна из причин, по которой отношения в уравнении (1) может быть хрупким, может быть потому, что открытость для торговли наиболее успешна, если осуществляется в сочетании с другими мерами политики, которые позволяют фирмам эффективно конкурировать на мировых рынках. Если такую политику можно охарактеризовать как X (могут быть перекрытия между X и Z ), то это приведет к немного другой спецификации:

Yit=Constant+βOPENNESSit+ϕZit+δXit+λ( ОТКРЫТОСТЬ×X)it+αi+τt+εit

На рис. 4, взятом из работы Болаки и Фройнда (2004), это показано графически.Болаки и Фройнд используют три различных показателя открытости, включая реальные и номинальные торговые доли и тарифы. В странах с низкими входными барьерами существует положительная связь между открытостью для торговли и ростом; в регулируемых экономиках существует отрицательная зависимость. Важность других мер политики — в данном случае низких входных барьеров — дает одно из объяснений того, почему так трудно найти прочную связь между открытостью для торговли и хорошими показателями. В результатах слишком много разнородности, в значительной степени из-за того, что другие типы политик сильно отличаются.Необходимость того, чтобы открытость для торговли сопровождалась низкими барьерами для входа и выхода, может быть понята в свете новых торговых теорий, которые подчеркивают твердую неоднородность, как показано в Melitz (2003). В его модели выгоды от торговли возникают за счет перераспределения доли рынка от менее производительных фирм к более производительным. Если фирмы не могут легко расширяться или уходить, этот важный источник повышения производительности за счет торговых реформ теряется.

В странах с низкими входными барьерами существует положительная связь между открытостью для торговли и ростом; в регулируемых экономиках существует отрицательная зависимость. Важность других мер политики — в данном случае низких входных барьеров — дает одно из объяснений того, почему так трудно найти прочную связь между открытостью для торговли и хорошими показателями. В результатах слишком много разнородности, в значительной степени из-за того, что другие типы политик сильно отличаются.Необходимость того, чтобы открытость для торговли сопровождалась низкими барьерами для входа и выхода, может быть понята в свете новых торговых теорий, которые подчеркивают твердую неоднородность, как показано в Melitz (2003). В его модели выгоды от торговли возникают за счет перераспределения доли рынка от менее производительных фирм к более производительным. Если фирмы не могут легко расширяться или уходить, этот важный источник повышения производительности за счет торговых реформ теряется.

Рисунок 4. Торговля, рост и регулирование входа.

Торговля, рост и регулирование входа.

Два других исследования также показывают, что выгоды от торговли зависят от других политик. Чанг и др. (2005) используют панельные данные вместо поперечного сечения, а доли торговли, скорректированные с учетом размера страны, являются их мерой открытости. В их работе ключевыми дополнительными политиками, обеспечивающими связь открытости для торговли с ростом, являются развитие инфраструктуры, гибкость рынка труда и низкие входные барьеры. Учитывая текущие уровни этих переменных, они приходят к выводу, что «есть много стран, которые в настоящее время могут проиграть от открытия своих рынков.Чанг и др. утверждают, что другие типы реформ не так важны для обеспечения роста за счет открытости, включая уровень образования, финансовую устойчивость и надлежащее управление. DeJong and Ripoll (2006), используя тарифы как меру открытости, также пришли к выводу, что влияние открытости на рост зависит от уровня дохода. В частности, используя межстрановые данные за 1975-2000 гг. , они обнаруживают положительную связь между тарифами и темпами роста для беднейших стран мира и отрицательную связь для богатых стран.

, они обнаруживают положительную связь между тарифами и темпами роста для беднейших стран мира и отрицательную связь для богатых стран.

Эти три документа имеют несколько последствий для торговой политики. Когда одновременное устранение как торговых, так и других искажений невозможно, в этих документах предполагается, что преимущества торговой реформы зависят от наличия и степени неторговых искажений и возможности их устранения. Пакеты, адаптированные к конкретным обстоятельствам каждой страны, могут быть более подходящими, чем политика «один размер подходит всем». Еще одно следствие состоит в том, что открытости для торговли недостаточно для обеспечения роста; в частности, ключевые дополнительные реформы включают снижение барьеров для выхода на рынок новых компаний, поощрение более гибких рынков труда и улучшение инфраструктуры.

Торговый налог

Все коммерческие операции облагаются торговым налогом. Хотя торговый налог регулируется федеральным законом, это муниципальный налог, ставки которого варьируются на муниципальном уровне.

Ставка торгового налога

Независимо от организационно-правовой формы все коммерческие операции в Германии облагаются торговым налогом ( Gewerbesteuer ). Ставка торгового налога устанавливается местными властями, что означает, что она может варьироваться от одного муниципалитета к другому. Правила определения налогооблагаемого дохода (прибыль от бизнеса плюс определенные установленные законом надбавки и надбавки) одинаковы на всей территории Германии.Кроме того, ставка налога на торговлю одинакова для всех предприятий в пределах одного муниципалитета. Минимальная ставка торгового налога должна составлять не менее семи процентов. Законодательно установленного предела ставки налога на торговлю не существует, но средняя ставка налога на торговлю в Германии немного превышает 14 процентов. Как правило, ставка налога на торговлю выше в городах, чем в сельской местности. Надбавка за солидарность не взимается с торгового налога.

Определение ставки налога на торговлю

Ставка налога на торговлю зависит от двух факторов:

- множителя ( Hebesatz ), устанавливаемого индивидуально каждым муниципалитетом

- базовой ставки налога, равной 3.

5 процентов (по всей Германии)

5 процентов (по всей Германии)

Налогооблагаемый доход компании умножается на базовую ставку налога (3,5 процента), в результате чего получается так называемая сумма налоговой базы. Затем сумма налоговой базы умножается на применимый муниципальный множитель; что приводит к общей сумме торгового налога, который подлежит уплате. Множитель устанавливается каждым муниципалитетом. В среднем он чуть выше 400 процентов, но в сумме не может быть меньше 200 процентов. Для муниципального множителя нет верхнего предела.

Модель расчета : GmbH с годовым налогооблагаемым доходом в размере 1 000 000 евро находится в городе А. Город А предусмотрел муниципальный мультипликатор в размере 400 процентов. Налоговая база для ООО составляет 3,5 процента от его годовой налогооблагаемой прибыли или 35 000 евро. 35 000 евро умножаются на муниципальный множитель 400 процентов, в результате чего общая сумма торгового налога для GmbH составляет 140 000 евро. |

Что такое налог на финансовые операции?

Кандидаты в президенты от Демократической партии предлагают использовать налог на финансовые операции (FTT), налог на покупку и продажу акций, облигаций или других финансовых контрактов, таких как опционы и деривативы.Налогообложение торговли акциями не ново. На самом деле, в Америке уже есть FTT, хотя и очень маленький: в настоящее время он составляет примерно 2 цента за 1000 долларов. Десятки стран вводят FTT на разных уровнях, охватывающих не только акции, облигации и деривативы, но иногда и недвижимость.

Сторонники FTT подчеркивают его прогрессивность (богатые платят больше), его добровольный характер (не хотите платить? не торгуйте) и его способность препятствовать непродуктивной высокочастотной торговле. Критики утверждают, что налог наносит вред вкладчикам и инвесторам, замедляет экономический рост и не может увеличить обещанные доходы, направляя деятельность в области с более низким налогообложением за границей. Недавняя волатильность фондового рынка из-за коронавируса примерно удвоила объем ежедневной торговли акциями.

Недавняя волатильность фондового рынка из-за коронавируса примерно удвоила объем ежедневной торговли акциями.

Бюджетное управление Конгресса прогнозирует, что налог на финансовые операции в размере 0,1%, эквивалентный 1 доллару США на 1000 долларов торговли, принесет 777 миллиардов долларов новых доходов в течение 10 лет. Это ставка, предложенная многими кандидатами от Демократической партии и в Конгрессе.

Центр налоговой политики Urban-Brookings прогнозирует, что 1% самых богатых американских домохозяйств будет платить 40% от общей суммы налога.Нижние 60% будут платить чуть более 11% от общего дохода.

Более половины американцев владеют IRA со средней стоимостью 60 тысяч долларов, и чуть менее половины этих активов находятся в паевых инвестиционных фондах. По мере корректировки портфелей они платят FTT, и это повлияет на инвесторов, даже тех, кто не владеет отдельными акциями напрямую.

Это зависит. Прогноз доходов CBO предсказывает, что 0.Налог в размере 1% приносит 777 миллиардов долларов в течение 10 лет, что составляет 0,5% ВВП. Это значительно, примерно равно доходу от всех акцизных сборов, включая газ, табак и алкоголь. Критики считают эти прогнозы чрезмерно оптимистичными и не учитывают сокращение объемов торговли или возможность перемещения деятельности за границу, чтобы избежать уплаты налогов. Какая именно торговля будет сокращена и насколько, имеет решающее значение. Трудно поверить, что инвесторы, меняющие свое мнение об основах компании или экономики, изменят свое поведение на основе такого небольшого налога.Однако многие сделки совершаются исключительно краткосрочными трейдерами, некоторые из которых руководствуются алгоритмами.

Прогноз доходов CBO предсказывает, что 0.Налог в размере 1% приносит 777 миллиардов долларов в течение 10 лет, что составляет 0,5% ВВП. Это значительно, примерно равно доходу от всех акцизных сборов, включая газ, табак и алкоголь. Критики считают эти прогнозы чрезмерно оптимистичными и не учитывают сокращение объемов торговли или возможность перемещения деятельности за границу, чтобы избежать уплаты налогов. Какая именно торговля будет сокращена и насколько, имеет решающее значение. Трудно поверить, что инвесторы, меняющие свое мнение об основах компании или экономики, изменят свое поведение на основе такого небольшого налога.Однако многие сделки совершаются исключительно краткосрочными трейдерами, некоторые из которых руководствуются алгоритмами.

Сторонники налога считают, что он будет препятствовать рыночной деятельности,

непродуктивны и стремятся к ренте. Например, налог должен исключить определенную высокочастотную торговлю (HFT) для сделок, которые не будут прибыльными при уплате налогов. в таком случае. HFT требует как покупки, так и продажи в очень быстром темпе.

правопреемства, поэтому они будут платить налог дважды (покупая и продавая). Таким образом,

все, что приносит меньше прибыли, чем 2 доллара на 1000 долларов торговли, перестанет быть прибыльным.

прибыльным при 10-базисных пунктах FTT.На высокочастотные сделки приходится

большая доля финансовых транзакций, и эта тенденция существенно возросла.

Некоторые утверждают, что HFT увеличивает волатильность рынка, не способствуя значимому открытию цен и

что препятствование этой торговле — это хорошо. Другие утверждают, что HFT обеспечивает значимые

ликвидности на рынки, снижая торговые издержки для всех.

FTT поощряет долгосрочные инвестиции, повышая стоимость торговли. Действительно, это было обоснованием, которое покойный Джеймс Тобин, лауреат Нобелевской премии, использовал еще в 1970-х годах, когда он предложил налог на операции с валютными операциями, который он назвал «песок в шестернях».

Некоторые утверждают, что это полезный противовес росту краткосрочной торговли и способствовать стимулы для долгосрочных инвестиций в акционерный капитал. Другие, такие как Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA), утверждают, что это заставляет капитал стать менее продуктивными, препятствуя торговле.

Все согласны с тем, что американские рынки капитала необходимы для соединения

вкладчиков и инвесторов в использование капитала и подкрепляют способность нашей экономики

расти. Америка больше зависит от рынков капитала, таких как акции и долговые обязательства, поскольку

в отличие от банковского кредита.По данным SIFMA,

рынки капитала финансируют 65% экономической деятельности в Соединенных Штатах. В качестве доли

ВВП, стоимость зарегистрированных акций США в 2,5 раза больше, чем в Европе,

который больше зависит от банковского кредита. Если долги и акции станут дороже,

стоимость этого источника финансирования возрастает, и в крайнем случае некоторые компании могут

быть не в состоянии финансировать экономические проекты или обращаться к банковским кредитам, которые не были бы

облагается этим налогом.

Увеличение текущего FTT не повлияло на торговлю.Конгресс изменили FTT в 2001 году с фиксированного уровня на тот, который меняется в зависимости от требуемого бюджет Комиссии по ценным бумагам и биржам, который составляет примерно 1,75 доллара США. миллиард. В течение почти двух десятилетий не наблюдалось воздействия на акции торговля в результате изменений в FTT. Тем не менее, плата всегда была настолько малы, что изменения могут не иметь отношения к тому, что произошло бы при более высоком уровне уровень.

Во многих странах есть FTT с разными тарифами. Гонконг получает более 1,7% ВВП в виде доходов (что примерно равно 10% от общего федерального налогообложения в США).S. на основе текущих доходов как доли ВВП). Несколько стран в прошлом предпринимали попытки крупных FTT и столкнулись со значительной миграцией капитала, как показано в этом отчете SIFMA. Примечательно, что шведские налоги в 1980-х годах привели к тому, что к 1990 году мигрировала половина всех объемов акций. К 1991 году были отменены все FTT. У Германии был аналогичный опыт; его ненадолго введенный FTT привел к снижению объема торгов публичных компаний на одну треть. Поскольку капитал и торговля могут мигрировать, между крупнейшими мировыми экономиками на уровне G7 и G20 ведутся переговоры о согласовании введения более высокого налога, хотя этого еще не произошло.

К 1991 году были отменены все FTT. У Германии был аналогичный опыт; его ненадолго введенный FTT привел к снижению объема торгов публичных компаний на одну треть. Поскольку капитал и торговля могут мигрировать, между крупнейшими мировыми экономиками на уровне G7 и G20 ведутся переговоры о согласовании введения более высокого налога, хотя этого еще не произошло.

Да. Налог нацелен на активных инвесторов, которые сосредоточены в

самые обеспеченные слои населения. В 2016 году

топ-10% американцев по богатству

93% всего богатства фондового рынка, при этом более половины всех акций

(напрямую и косвенно через взаимные фонды), принадлежащие 1% самых богатых людей. Тем не мение,

средний класс может ощутить на себе косвенные последствия налога через инвестиции в

свои инвестиционные или пенсионные планы (например, 401(k)). Взаимные фонды, даже

индексированные фонды корректируют свои инвестиционные портфели и, следовательно,

налог.Критики налога, такие как SIFMA, говорят

это приведет к увеличению налогов, которые будут переданы инвесторам из среднего класса.

Сенатор Берни Сандерс (I-Vt.) был давним сторонником налога на финансовые операции. Его Закон об инклюзивном процветании от 2019 года предусматривает налог в размере 0,5% на акции, 0,1% на облигации и 0,005% на платежи по производным контрактам. Бывший вице-президент Джо Байден указал, что он открыт для взимания налога на финансовые операции, но еще не уточнил подробности.Хотя они больше не являются кандидатами в президенты, сенаторы Элизабет Уоррен (штат Массачусетс) и Кирстен Гиллибранд (штат Нью-Йорк), а также бывшие мэры Пит Буттиджич и Майк Блумберг предложили FTT в размере 0,1%. Сенаторы Шац (штат Гавайи), Ван Холлен (штат Мэриленд) и другие также предложили законопроект с такой же скоростью. Были некоторые небольшие различия в том, какие активы, но в основном они включали акции, облигации и деривативы. Это представляет собой изменение позиции президента Обамы, который сопротивлялся призывам европейских лидеров к скоординированному FTT после финансового кризиса. Президент Трамп никогда не предлагал этот налог и в целом скептически относился к любым новым налогам на корпорации или на фондовый рынок.

Президент Трамп никогда не предлагал этот налог и в целом скептически относился к любым новым налогам на корпорации или на фондовый рынок.

Я хотел бы поблагодарить Anita Zirngibl за ценную помощь в исследованиях.

Что нужно знать о ваших налогах, если вы занимались внутридневной торговлей в 2020 году

Инвесторы, которые начали внутридневную торговлю в прошлом году, могут получить неожиданный налоговый счет в ближайшие месяцы.

Скука из-за социального дистанцирования в сочетании с широким доступом к биржевым сделкам без комиссии через такие платформы, как Robinhood, привели к буму внутридневной торговли в 2020 году, который не собирается заканчиваться в этом году.

К настоящему моменту брокерские компании должны были разослать владельцам счетов форму 1099-B, в которой будут указаны прибыли и убытки, понесенные в 2020 году. Инвесторы, которые продали инвестиции и получили прибыль в прошлом году, должны будут заплатить налог на прирост капитала в этом сезоне подачи налоговых деклараций.

Если вы заработали деньги, продав акции или другой тип «основного» актива, включая облигации, недвижимость и т. д., удерживаемые менее года, вы будете платить по ставке краткосрочного прироста капитала, которая такая же, как ваша обычная налоговая ставка, и может составлять до 37%.

Прибыль, полученная от акций, удерживаемых более года, будет облагаться долгосрочным налогом на прирост капитала, максимальная ставка которого составляет 20%, но обычно не превышает 15% для большинства людей (вы можете оплата, исходя из вашего дохода, здесь).

Допустим, инвестор купил акции авиакомпании во время резкого падения рынка прошлой весной, а затем продал их позже в том же году. Хотя она, возможно, получила приличную прибыль, она должна будет уплатить краткосрочную ставку налога на эту прибыль, когда подаст налоговую декларацию, объясняет Тони Молина, сертифицированный бухгалтер и старший специалист по продуктам в Wealthfront.

Инвестор не просто должен платить налоги на прирост капитала. Прибыль также увеличит ее скорректированный валовой доход (AGI). Это может ограничить ее способность претендовать на определенные постатейные вычеты и налоговые льготы с ограничениями дохода. В этом году это также может повлиять на ее право на следующую проверку стимулов.

Прибыль также увеличит ее скорректированный валовой доход (AGI). Это может ограничить ее способность претендовать на определенные постатейные вычеты и налоговые льготы с ограничениями дохода. В этом году это также может повлиять на ее право на следующую проверку стимулов.

«Если вы только начали работать и зарабатываете 75 000 долларов в год, а прибыль составила 20 000 долларов, вы переходите с 22-процентной налоговой ставки на 24-процентную», — говорит Молина в упрощенном примере.

Тем не менее, есть способы уменьшить ваш AGI, в том числе путем внесения вычитаемого взноса IRA или максимального увеличения вашего сберегательного счета здоровья (HSA), если он у вас есть. Любые убытки, которые вы понесли в 2020 году, обычно до 3000 долларов, также могут компенсировать прибыль.

Дневная торговля не является долгосрочной стратегией

В будущем Молина призывает инвесторов быть осторожными в активной торговле. Прошлый год, с его огромными рыночными взлетами и резкими падениями, был «уникальным временем», которое, возможно, оказалось прибыльным для некоторых умных трейдеров. Но эта удача вряд ли будет продолжаться бесконечно.

«Реальность такова, что в долгосрочной перспективе ваш риск продолжает расти», — говорит Молина о внутридневной торговле как об инвестиционной стратегии. «Нужно думать о долгосрочной перспективе».

Даже «высокая» индивидуальная доходность может ввести в заблуждение, когда рынок в целом в 2020 году показал очень хорошие результаты, говорится в сообщении блога Wealthfront. «Получить, казалось бы, высокую прибыль в 30%, когда рынок вырос на 50%, на самом деле довольно ужасная производительность», — говорится в блоге. Добавьте к этому налоги на прирост капитала, и инвестор окажется в еще худшем положении.

Вместо этого разумно сосредоточиться на создании диверсифицированного портфеля с помощью недорогих индексных фондов, говорит Марк Стебер, директор по налоговой информации в Jackson Hewitt. Фактически, исследования снова и снова показывают, что регулярное инвестирование в пассивные индексные фонды является лучшей инвестиционной стратегией для обычного человека, чем выбор акций.

«Люди, ищущие быстрых денег, навлекают на себя беду», — говорит Стебер.

Исправление: эта история была изменена, чтобы исправить то, что долгосрочный прирост капитала влияет на AGI налогоплательщика.

Не пропустите: Торговые приложения, такие как Robinhood, переживают момент. Но пользователям следует быть осторожными. Экономия на налогах Если вы активно торгуете, возможно, вы знаете, как находить новые идеи и действовать в соответствии с ними. Конечно, вы никогда не должны принимать торговые или инвестиционные решения, основываясь исключительно на потенциальных налоговых последствиях.Они должны определяться в первую очередь вашими целями, финансовым положением, графиком времени, устойчивостью к риску и любыми другими факторами, характерными для вашей ситуации, включая ваши ожидания по риску и доходности для каждой сделки. Но как часть вашей общей торговой стратегии, лучшая налоговая осведомленность может улучшить ваши доходы после уплаты налогов. Имея это в виду, вот 4 совета по налогам, о которых следует помнить при торговле на рынке. Когда дело доходит до торговли и налогов, время имеет значение.Торговые стратегии часто бывают краткосрочными (например, стратегии дневной торговли). Инвестиции, удерживаемые более 12 месяцев до продажи, облагаются налогом как долгосрочные прибыли или убытки с максимальной федеральной ставкой 23,8%. Это сопоставимо с инвестициями, удерживаемыми менее 12 месяцев до продажи, с максимальной ставкой федерального налога 40.8% (фактически, 20% для долгосрочного прироста капитала и 37% для краткосрочного прироста капитала, соответственно, плюс дополнительный налог Medicare в размере 3,8%). В приведенных ниже таблицах показана разница в налоговых ставках для краткосрочных и долгосрочных ставок прироста капитала при различных уровнях дохода. Источник: IRS. В дополнение к приросту капитала помните, что дивиденды также облагаются налогом — если вы в конечном итоге станете владельцем акций, когда по ним выплачиваются дивиденды. Обычные дивиденды облагаются налогом как обычный доход, в то время как квалифицированные дивиденды, отвечающие определенным требованиям, облагаются налогом по более низкой ставке прироста капитала. Для нетрадиционных инвестиций, таких как криптовалюта, налоговая политика может быть изменена. В 2014 году IRS выпустила Уведомление 2014-21, в котором говорится, что виртуальные валюты будут рассматриваться как собственность.Это различие важно, потому что личная собственность облагается налогом на прирост капитала, тогда как торговля валютой обычно облагается обычными налоговыми ставками. Как всегда, проконсультируйтесь со своим налоговым консультантом, если у вас есть конкретные вопросы по налогам. Если вы продаете инвестиции по цене, превышающей первоначальную цену покупки (плюс любые корректировки), разница облагается налогом как прирост капитала. Сбор налоговых убытков позволяет вам продать инвестиции, которые упали, заменить их достаточно аналогичными инвестициями, а затем компенсировать реализованную прибыль от инвестиций этими убытками. Давайте рассмотрим гипотетический пример. Предположим, вы владеете запасами основных потребительских товаров, текущая цена которых ниже вашей базовой себестоимости, и хотя вы не уверены, что они вернутся в краткосрочной перспективе, вы все же верите в долгосрочные перспективы для всех или части потребителей. сектор скоб. Если вы получили прибыль в других частях своего портфеля, вы можете подумать о продаже акций и замене их ETF на товары первой необходимости. Вы можете выбрать широкий ETF сектора потребительских товаров первой необходимости, или вы можете вместо этого выбрать более узко сфокусированный ETF отрасли потребительских товаров первой необходимости, если вы хотите сосредоточиться на определенном сегменте сектора потребительских товаров, таких как товары для дома, продукты питания или личные продукты. В некоторых случаях, если ваши реализованные убытки превышают пределы для вычетов в том году, когда они произошли, налоговые убытки могут быть «перенесены» для компенсации будущих реализованных доходов от инвестиций. Использование этих убытков для возмещения налогов на прибыльные сделки может быть эффективным способом снижения налогов на прирост капитала. Но обязательно соблюдайте правила IRS в отношении продаж стирки. Правило фиктивной продажи обычно гласит, что ваш налоговый убыток будет запрещен, если вы купите ту же ценную бумагу, контракт или опцион на покупку ценной бумаги или практически идентичную ценную бумагу в течение 30 дней с даты продажи приносящей убытки инвестиции. Если вы нарушите правило фиктивной продажи, вы не сможете использовать эти убытки для компенсации другой прибыли или дохода. Многие трейдеры ошибочно думают, что они могут выполнять торговые стратегии только на индивидуальных брокерских счетах, которые не имеют налоговых льгот. При рассмотрении потенциального налогового воздействия ваших инвестиций рассмотрите возможность обнаружения и хранения инвестиций, которые генерируют определенные типы налогооблагаемых выплат, в пределах счета с налоговыми льготами, а не налогооблагаемого счета. При этом чрезмерная торговля на пенсионном счете может подорвать ваши долгосрочные цели, поэтому убедитесь, что у вас есть надежный план, который соответствует вашим общим целям и терпимости к риску. Получите самую свежую информацию Получите доступ к статьям, вебинарам и идеям по планированию состояния и инвестиционным стратегиям. Будучи территорией США, Гуам не имеет пошлин или квот, применимых к поставкам на территорию Гуама. На территории США поставки в Пуэрто-Рико не считаются экспортом, поэтому пошлины не применяются. Однако существует налог с продаж штата и налог с продаж округа. Таким образом, налоги на потребление (взимаемые с конечного пользователя) будут различаться. Общая ставка налога с продаж штата Пуэрто-Рико составляет 10,5%. Города и/или муниципалитеты Пуэрто-Рико не имеют городского налога с продаж.Комбинированные ставки являются результатом ставки штата Пуэрто-Рико (10,5%) и ставки округа (от 0% до 1%). В городах Пуэрто-Рико нет городского налога с продаж. Поставки на территорию США НЕ считаются экспортом. Есть четырнадцать территорий и владений США: Если покупатель транспортного средства продает транспортное средство в рамках сделки, покупатель может вычесть стоимость проданного транспортного средства из продажной цены.Чтобы иметь право на участие, обмен должен быть совершен как часть той же сделки купли-продажи и передан непосредственно продавцу. Налог рассчитывается на оставшуюся продажную цену приобретенного автомобиля. Например, Джим покупает автомобиль за 25 000 долларов и продает свой автомобиль за 10 000 долларов. Джим должен заплатить налог на транспортные средства с разницы в 15 000 долларов. Покупатель может получить этот вычет только при торговле автомобилем. Любое другое имущество, такое как лодка, самолет, домашний скот и т. д., которые продавец принимает в торговле, не может быть вычтена из продажной цены для целей налога на транспортные средства. Стоимость автомобиля, выставленного на продажу, представляет собой не собственный капитал, а стоимость автомобиля, выставленного на продажу. Налог на автотранспортные средства не может быть уменьшен за счет выручки от частной продажи или продажи другому дилеру автотранспортного средства, которое могло быть использовано в качестве предмета обмена. Кроме того, покупатель (т. е. арендатор) транспортного средства не может торговать арендованным транспортным средством, поскольку он не является титульным владельцем арендованного транспортного средства. Имейте в виду, что при расчете налога на транспортные средства, подлежащего уплате в сделке с частным лицом, когда речь идет о сдаче в аренду, стандартные процедуры предполагаемой стоимости (SPV) могут применяться для определения налогооблагаемой стоимости продаваемого автомобиля, но не применяются при определении стоимость автомобиля, переданного в трейд-ин. Покупатель может продать более одного автомобиля при покупке другого автомобиля или один автомобиль при покупке более одного автомобиля. Продавец должен описать первую сделку по обмену в графе 36 формы 130-U, Заявление о праве собственности и/или регистрации в Техасе (PDF). Дополнительные обмены по этой сделке указаны в графе 37. Когда покупатель продает автомобиль при покупке двух или более автомобилей у одного и того же продавца, и стоимость автомобиля, подлежащего обмену, превышает любую отдельную цену приобретаемого автомобиля, стоимость автомобиля, подлежащего обмену, может быть разделены между покупками, чтобы обеспечить полный кредит для обмена. Продавец должен показать описание предмета обмена на каждой форме 130-У (PDF) и сослаться в формах друг на друга для уточнения транзакций. Таким же образом продавец должен ссылаться на налоговые квитанции. Налог не взимается, когда покупатель обменивает автомобиль большей стоимости на автомобиль меньшей стоимости, что обычно называют обменом. Например, Салли покупает автомобиль за 20 000 долларов у дилера и продает дилеру свой автомобиль за 30 000 долларов.Салли не платит налог с продаж транспортных средств при продаже транспортных средств. Если Салли обменяет свой автомобиль стоимостью 30 000 долларов в частной сделке на автомобиль стоимостью 20 000 долларов. Салли не должна платить налог на транспортные средства, потому что произошла сделка по уступке. Другая сторона совершила сделку и должна заплатить налог на автотранспортные средства с разницы в 10 000 долларов. Иногда заемщик/покупатель заключает финансовое соглашение, в котором при заключении соглашения возможны три варианта владения автомобилем: Основные выводы

Но учитываете ли вы влияние налогов на вашу стратегию и ваши доходы?

Но учитываете ли вы влияние налогов на вашу стратегию и ваши доходы? Знать различные ставки налога на прирост капитала

Таким образом, вы должны принять во внимание относительно более высокие налоговые ставки, связанные с краткосрочным приростом капитала, по сравнению с долгосрочным приростом капитала.

Таким образом, вы должны принять во внимание относительно более высокие налоговые ставки, связанные с краткосрочным приростом капитала, по сравнению с долгосрочным приростом капитала. gov, по состоянию на 6 декабря 2021 г.

gov, по состоянию на 6 декабря 2021 г. Понимание вашей стоимости

Для целей налогообложения базис ваших затрат определяется ценой, которую вы заплатили за покупку акций или других инвестиций, а также любыми дополнительными корректировками, такими как транзакционные издержки, такие как брокерские сборы или комиссионные. Существует два основных способа расчета основы затрат: метод фактических затрат и метод средних затрат.

Для целей налогообложения базис ваших затрат определяется ценой, которую вы заплатили за покупку акций или других инвестиций, а также любыми дополнительными корректировками, такими как транзакционные издержки, такие как брокерские сборы или комиссионные. Существует два основных способа расчета основы затрат: метод фактических затрат и метод средних затрат. Первые 100 были куплены по 10 долларов за акцию, следующие 50 — по 15 долларов, а последние 50 — по 20 долларов за акцию.Если трейдер продал 125 акций, используя FIFO, первые 100 проданных акций будут получены из первого лота, а оставшиеся 25 — из второго лота. Это помогает отслеживать, какие именно акции были проданы, и, как следствие, упрощает расчет стоимости.

Первые 100 были куплены по 10 долларов за акцию, следующие 50 — по 15 долларов, а последние 50 — по 20 долларов за акцию.Если трейдер продал 125 акций, используя FIFO, первые 100 проданных акций будут получены из первого лота, а оставшиеся 25 — из второго лота. Это помогает отслеживать, какие именно акции были проданы, и, как следствие, упрощает расчет стоимости. Потери урожая, но остерегайтесь брака

По сути, сбор налоговых убытков позволяет вам компенсировать прирост капитала за счет убытков, если у вас есть инвестиции, по которым вы несете убыток (т. е. текущая цена ниже цены покупки). Эта стратегия может помочь вам уменьшить ваш налоговый счет.

По сути, сбор налоговых убытков позволяет вам компенсировать прирост капитала за счет убытков, если у вас есть инвестиции, по которым вы несете убыток (т. е. текущая цена ниже цены покупки). Эта стратегия может помочь вам уменьшить ваш налоговый счет.

Использование льготных налоговых счетов

На самом деле, может иметь смысл применять некоторые торговые стратегии на счетах с налоговыми льготами. Если вы торгуете опционами, вы можете использовать различные стратегии в IRA, например, включая покупку коллов и путов, продажу покрытых коллов и многое другое.Налоги на прирост капитала могут быть отложены в IRA и некоторых других пенсионных счетах, чтобы помочь вашим деньгам расти с течением времени.

На самом деле, может иметь смысл применять некоторые торговые стратегии на счетах с налоговыми льготами. Если вы торгуете опционами, вы можете использовать различные стратегии в IRA, например, включая покупку коллов и путов, продажу покрытых коллов и многое другое.Налоги на прирост капитала могут быть отложены в IRA и некоторых других пенсионных счетах, чтобы помочь вашим деньгам расти с течением времени. Следующие шаги для рассмотрения

Импортные тарифы и сборы Обзор и ресурсы

Ваш грузоотправитель или экспедитор должен помочь вам в поиске. Чтобы найти брокера-грузоотправителя, вы можете связаться с FedEx, UPS, DHL или другими поставщиками, которые помогут вам определить пошлины и налоги, включая Ассоциацию грузоотправителей и Национальную ассоциацию таможенных брокеров и экспедиторов.

Ваш грузоотправитель или экспедитор должен помочь вам в поиске. Чтобы найти брокера-грузоотправителя, вы можете связаться с FedEx, UPS, DHL или другими поставщиками, которые помогут вам определить пошлины и налоги, включая Ассоциацию грузоотправителей и Национальную ассоциацию таможенных брокеров и экспедиторов. Ключевые ресурсы для поиска ставок тарифов (пошлин)

Дополнительные полезные ресурсы

Найдите код Гармонизированной системы (ГС)

Гуам

Однако существуют сборы и другие требования, применимые к типу импорта и бизнесу.

Пуэрто-Рико

Виргинские острова США (USVI)

Другие территории США

Справочник по налогам на транспортные средства

Трейд-ин

Множественные сделки

Разделить стоимость по программе Trade-In

Обмен

Транспортное средство продано кредитору при заключении платежной ноты