Общие положения об ответственности и о возмещении убытков / КонсультантПлюс

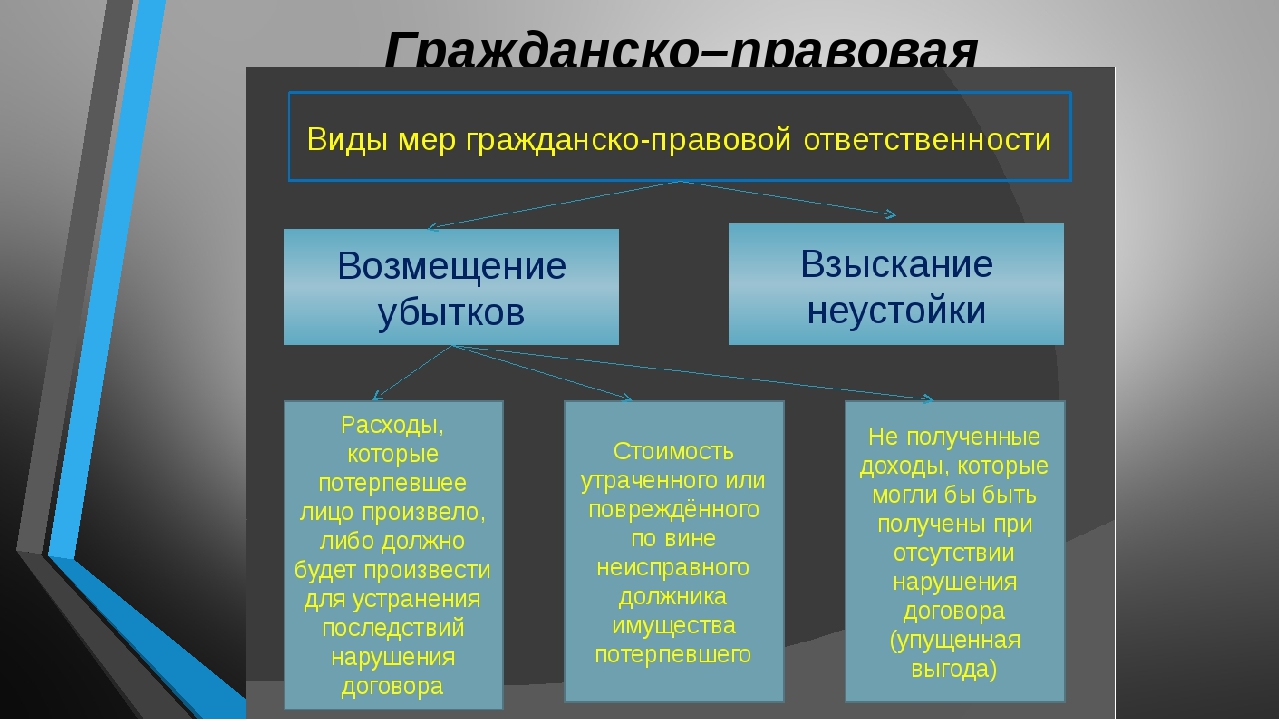

1. Должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства (пункт 1 статьи 393 Гражданского кодекса Российской Федерации (далее — ГК РФ). Если иное не предусмотрено законом или договором, убытки подлежат возмещению в полном размере: в результате их возмещения кредитор должен быть поставлен в положение, в котором он находился бы, если бы обязательство было исполнено надлежащим образом (статья 15, пункт 2 статьи 393 ГК РФ).Если иное не установлено законом, использование кредитором иных способов защиты нарушенных прав, предусмотренных законом или договором, не лишает его права требовать от должника возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательства (пункт 1 статьи 393 ГК РФ).2. Согласно статьям 15, 393 ГК РФ в состав убытков входят реальный ущерб и упущенная выгода.Под реальным ущербом понимаются расходы, которые кредитор произвел или должен будет произвести для восстановления нарушенного права, а также утрата или повреждение его имущества.

Упущенной выгодой являются не полученные кредитором доходы, которые он получил бы с учетом разумных расходов на их получение при обычных условиях гражданского оборота, если бы его право не было нарушено.

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, может требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы (пункт 2 статьи 15 ГК РФ).3. При определении размера упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления (пункт 4 статьи 393 ГК РФ).В то же время в обоснование размера упущенной выгоды кредитор вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие доказательства возможности ее извлечения.

Например, если заказчик предъявил иск к подрядчику о возмещении убытков, причиненных ненадлежащим исполнением договора подряда по ремонту здания магазина, ссылаясь на то, что в результате выполнения работ с недостатками он не смог осуществлять свою обычную деятельность по розничной продаже товаров, то расчет упущенной выгоды может производиться на основе данных о прибыли истца за аналогичный период времени до нарушения ответчиком обязательства и/или после того, как это нарушение было прекращено.

Должник не лишен права представить доказательства того, что упущенная выгода не была бы получена кредитором.

4. Согласно пункту 5 статьи 393 ГК РФ суд не может отказать в удовлетворении требования кредитора о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности. В этом случае размер подлежащих возмещению убытков, включая упущенную выгоду, определяется судом с учетом всех обстоятельств дела исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства.5. По смыслу статей 15 и 393 ГК РФ, кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками. Должник вправе предъявить возражения относительно размера причиненных кредитору убытков, и представить доказательства, что кредитор мог уменьшить такие убытки, но не принял для этого разумных мер (статья 404 ГК РФ).

При установлении причинной связи между нарушением обязательства и убытками необходимо учитывать, в частности, то, к каким последствиям в обычных условиях гражданского оборота могло привести подобное нарушение. Если возникновение убытков, возмещения которых требует кредитор, является обычным последствием допущенного должником нарушения обязательства, то наличие причинной связи между нарушением и доказанными кредитором убытками предполагается.

Должник, опровергающий доводы кредитора относительно причинной связи между своим поведением и убытками кредитора, не лишен возможности представить доказательства существования иной причины возникновения этих убытков.

Вина должника в нарушении обязательства предполагается, пока не доказано обратное. Отсутствие вины в неисполнении или ненадлежащем исполнении обязательства доказывается должником (пункт 2 статьи 401 ГК РФ).Если должник несет ответственность за нарушение обязательства или за причинение вреда независимо от вины, то на него возлагается бремя доказывания обстоятельств, являющихся основанием для освобождения от такой ответственности, например, обстоятельств непреодолимой силы (пункт 3 статьи 401 ГК РФ). 6. По общему правилу стороны обязательства вправе по своему усмотрению ограничить ответственность должника (пункт 4 статьи 421 ГК РФ).Заключение такого соглашения не допускается и оно является ничтожным, если нарушает законодательный запрет (пункт 2 статьи 400 ГК РФ) или противоречит существу законодательного регулирования соответствующего вида обязательства (например, ничтожными являются условия договора охраны или договора перевозки об ограничении ответственности профессионального исполнителя охранных услуг или перевозчика только случаями умышленного неисполнения или ненадлежащего исполнения обязательства).7. Если в пределах, установленных пунктом 4 статьи 401 ГК РФ, в заранее заключенном соглашении указаны обстоятельства, устраняющие или ограничивающие ответственность должника за неумышленное нарушение обязательства, то на него возлагается бремя доказывания их наступления.Заключенное заранее соглашение об устранении или ограничении ответственности не освобождает от ответственности за умышленное нарушение обязательства (пункт 4 статьи 401 ГК РФ).

6. По общему правилу стороны обязательства вправе по своему усмотрению ограничить ответственность должника (пункт 4 статьи 421 ГК РФ).Заключение такого соглашения не допускается и оно является ничтожным, если нарушает законодательный запрет (пункт 2 статьи 400 ГК РФ) или противоречит существу законодательного регулирования соответствующего вида обязательства (например, ничтожными являются условия договора охраны или договора перевозки об ограничении ответственности профессионального исполнителя охранных услуг или перевозчика только случаями умышленного неисполнения или ненадлежащего исполнения обязательства).7. Если в пределах, установленных пунктом 4 статьи 401 ГК РФ, в заранее заключенном соглашении указаны обстоятельства, устраняющие или ограничивающие ответственность должника за неумышленное нарушение обязательства, то на него возлагается бремя доказывания их наступления.Заключенное заранее соглашение об устранении или ограничении ответственности не освобождает от ответственности за умышленное нарушение обязательства (пункт 4 статьи 401 ГК РФ). Отсутствие умысла доказывается лицом, нарушившим обязательство (пункты 1 и 2 статьи 401 ГК РФ). Например, в обоснование отсутствия умысла должником, ответственность которого устранена или ограничена соглашением сторон, могут быть представлены доказательства того, что им проявлена хотя бы минимальная степень заботливости и осмотрительности при исполнении обязательства.8. В силу пункта 3 статьи 401 ГК РФ для признания обстоятельства непреодолимой силой необходимо, чтобы оно носило чрезвычайный и непредотвратимый при данных условиях характер.

Отсутствие умысла доказывается лицом, нарушившим обязательство (пункты 1 и 2 статьи 401 ГК РФ). Например, в обоснование отсутствия умысла должником, ответственность которого устранена или ограничена соглашением сторон, могут быть представлены доказательства того, что им проявлена хотя бы минимальная степень заботливости и осмотрительности при исполнении обязательства.8. В силу пункта 3 статьи 401 ГК РФ для признания обстоятельства непреодолимой силой необходимо, чтобы оно носило чрезвычайный и непредотвратимый при данных условиях характер.Требование чрезвычайности подразумевает исключительность рассматриваемого обстоятельства, наступление которого не является обычным в конкретных условиях.

Если иное не предусмотрено законом, обстоятельство признается непредотвратимым, если любой участник гражданского оборота, осуществляющий аналогичную с должником деятельность, не мог бы избежать наступления этого обстоятельства или его последствий.

Не могут быть признаны непреодолимой силой обстоятельства, наступление которых зависело от воли или действий стороны обязательства, например, отсутствие у должника необходимых денежных средств, нарушение обязательств его контрагентами, неправомерные действия его представителей.

9. Наступление обстоятельств непреодолимой силы само по себе не прекращает обязательство должника, если исполнение остается возможным после того, как они отпали.

Кредитор не лишен права отказаться от договора, если вследствие просрочки, возникшей в связи с наступлением обстоятельств непреодолимой силы, он утратил интерес в исполнении. При этом должник не отвечает перед кредитором за убытки, причиненные просрочкой исполнения обязательств вследствие наступления обстоятельств непреодолимой силы (пункт 3 статьи 401, пункт 2 статьи 405 ГК РФ).10. Должник обязан принять все разумные меры для уменьшения ущерба, причиненного кредитору обстоятельством непреодолимой силы, в том числе уведомить кредитора о возникновении такого обстоятельства, а в случае неисполнения этой обязанности — возместить кредитору причиненные этим убытки (пункт 3 статьи 307, пункт 1 статьи 393 ГК РФ).Условия использования

ВНИМАТЕЛЬНО ОЗНАКОМЬТЕСЬ С НАСТОЯЩИМИ УСЛОВИЯМИ ИСПОЛЬЗОВАНИЯ. ЗАХОДЯ НА ДАННЫЙ САЙТ (далее «САЙТ»), ВЫ ПРИЗНАЁТЕ, ЧТО ПРОЧИТАЛИ И ПОНИМАЕТЕ НАСТОЯЩИЕ УСЛОВИЯ И СОГЛАШАЕТЕСЬ ИХ СОБЛЮДАТЬ. ЕСЛИ ВЫ НЕ СОГЛАСНЫ С НАСТОЯЩИМИ УСЛОВИЯМИ, ВОЗДЕРЖИТЕСЬ ОТ ДОСТУПА К ЛЮБОЙ НАШЕЙ ИНФОРМАЦИИ ОНЛАЙН И ПРЕКРАТИТЕ ДАЛЬНЕЙШЕЕ ИСПОЛЬЗОВАНИЕ ДАННОГО САЙТА. ПОЛЬЗОВАТЕЛИ ПОЛУЧАЮТ ДОСТУП И ИСПОЛЬЗУЮТ САЙТ НА СВОЙ СТРАХ И РИСК. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ КОРПОРАЦИЯ, ЕЁ ДИРЕКТОРА, ДОЛЖНОСТНЫЕ ЛИЦА, СОТРУДНИКИ, АГЕНТЫ, КОНТРАГЕНТЫ ИЛИ УПОЛНОМОЧЕННЫЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТЬ ЗА УЩЕРБ ЛЮБОГО РОДА, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ПРЯМЫЕ, КОСВЕННЫЕ, СПЕЦИАЛЬНЫЕ, СЛУЧАЙНЫЕ ИЛИ ШТРАФНЫЕ УБЫТКИ, ПОТЕРИ ИЛИ РАСХОДЫ, ВОЗНИКШИЕ В СВЯЗИ С ДАННЫМ САЙТОМ ИЛИ ЕГО ИСПОЛЬЗОВАНИЕМ ЛЮБОЙ СТОРОНОЙ ИЛИ НЕВОЗМОЖНОСТЬЮ ЛЮБОЙ СТОРОНЫ ИСПОЛЬЗОВАТЬ ДАННЫЙ САЙТ, А ТАКЖЕ В СВЯЗИ С ЛЮБЫМ СБОЕМ В РАБОТЕ, ОШИБКОЙ, УПУЩЕНИЕМ, ВРЕМЕННЫМ ПРЕКРАЩЕНИЕМ, СЕРВИСОМ, ДЕФЕКТОМ, ЗАДЕРЖКОЙ В РАБОТЕ ИЛИ ПЕРЕДАЧЕ ДАННЫХ, КОМПЬЮТЕРНЫМИ ВИРУСАМИ, ПОВРЕЖДЕНИЯМИ ЛИНИИ ИЛИ СБОЕМ СИСТЕМЫ, ПОТЕРЕЙ ДАННЫХ И ТОМУ ПОДОБНОЕ.

ЗАХОДЯ НА ДАННЫЙ САЙТ (далее «САЙТ»), ВЫ ПРИЗНАЁТЕ, ЧТО ПРОЧИТАЛИ И ПОНИМАЕТЕ НАСТОЯЩИЕ УСЛОВИЯ И СОГЛАШАЕТЕСЬ ИХ СОБЛЮДАТЬ. ЕСЛИ ВЫ НЕ СОГЛАСНЫ С НАСТОЯЩИМИ УСЛОВИЯМИ, ВОЗДЕРЖИТЕСЬ ОТ ДОСТУПА К ЛЮБОЙ НАШЕЙ ИНФОРМАЦИИ ОНЛАЙН И ПРЕКРАТИТЕ ДАЛЬНЕЙШЕЕ ИСПОЛЬЗОВАНИЕ ДАННОГО САЙТА. ПОЛЬЗОВАТЕЛИ ПОЛУЧАЮТ ДОСТУП И ИСПОЛЬЗУЮТ САЙТ НА СВОЙ СТРАХ И РИСК. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ КОРПОРАЦИЯ, ЕЁ ДИРЕКТОРА, ДОЛЖНОСТНЫЕ ЛИЦА, СОТРУДНИКИ, АГЕНТЫ, КОНТРАГЕНТЫ ИЛИ УПОЛНОМОЧЕННЫЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТЬ ЗА УЩЕРБ ЛЮБОГО РОДА, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ПРЯМЫЕ, КОСВЕННЫЕ, СПЕЦИАЛЬНЫЕ, СЛУЧАЙНЫЕ ИЛИ ШТРАФНЫЕ УБЫТКИ, ПОТЕРИ ИЛИ РАСХОДЫ, ВОЗНИКШИЕ В СВЯЗИ С ДАННЫМ САЙТОМ ИЛИ ЕГО ИСПОЛЬЗОВАНИЕМ ЛЮБОЙ СТОРОНОЙ ИЛИ НЕВОЗМОЖНОСТЬЮ ЛЮБОЙ СТОРОНЫ ИСПОЛЬЗОВАТЬ ДАННЫЙ САЙТ, А ТАКЖЕ В СВЯЗИ С ЛЮБЫМ СБОЕМ В РАБОТЕ, ОШИБКОЙ, УПУЩЕНИЕМ, ВРЕМЕННЫМ ПРЕКРАЩЕНИЕМ, СЕРВИСОМ, ДЕФЕКТОМ, ЗАДЕРЖКОЙ В РАБОТЕ ИЛИ ПЕРЕДАЧЕ ДАННЫХ, КОМПЬЮТЕРНЫМИ ВИРУСАМИ, ПОВРЕЖДЕНИЯМИ ЛИНИИ ИЛИ СБОЕМ СИСТЕМЫ, ПОТЕРЕЙ ДАННЫХ И ТОМУ ПОДОБНОЕ.

ДОСТУП И ИСПОЛЬЗОВАНИЕ

Ссылки на Корпорацию в настоящих Условиях использования включают «Ураниум Уан Инк.» (Uranium One Inc.) и все дочерние предприятия, филиалы и иные компании, связанные с Uranium One Inc.

Данный сайт и вся информация, опубликованная на нём (далее «Материалы»), включая все пиктограммы, изображения, фотографии, программное обеспечение, товарные и иные знаки, текст в графическом, видео или аудио формате, являются собственностью Корпорации и защищены действующим законодательством об авторском праве, товарных знаках и другими законами Канады, а также международным законодательством и соглашениями об авторском праве и товарных знаках. Материалы, а также авторские права на них, являются собственностью Корпорации, если они не предоставлены другими источниками.

Сайт создан для законных целей. Использование вами Сайта не означает переход к вам права собственности на Сайт или Материалы. Вы можете получить доступ и просматривать Сайт, вы можете распечатать или загрузить страницы Сайта для личного использования. Никакая информация, содержащаяся на данном Сайте, не должна рассматриваться в качестве предложения о продаже или запросом на предложение ценных бумаг в любой юрисдикции. Если прямо не указано иное, информация, документы и материалы, размещаемые или раскрываемые в соответствии с требованиями законодательства о корпоративных ценных бумагах Канады или иных юрисдикций применительно к Корпорации, не могут быть ограничены, исправлены, изменены или дополнены информацией, содержащейся на данном сайте. Информация, документы и материалы, содержащиеся на данном Сайте, предоставляются исключительно в информационных целях. Для получения заверенных / или официальных копий обязательной отчётности или раскрываемой документации Корпорации пользователи используют Систему электронного анализа и поиска документов (SEDAR) Канады.

Никакая информация, содержащаяся на данном Сайте, не должна рассматриваться в качестве предложения о продаже или запросом на предложение ценных бумаг в любой юрисдикции. Если прямо не указано иное, информация, документы и материалы, размещаемые или раскрываемые в соответствии с требованиями законодательства о корпоративных ценных бумагах Канады или иных юрисдикций применительно к Корпорации, не могут быть ограничены, исправлены, изменены или дополнены информацией, содержащейся на данном сайте. Информация, документы и материалы, содержащиеся на данном Сайте, предоставляются исключительно в информационных целях. Для получения заверенных / или официальных копий обязательной отчётности или раскрываемой документации Корпорации пользователи используют Систему электронного анализа и поиска документов (SEDAR) Канады.

Вы не имеете права, а также не вправе позволять другим лицам, прямо или косвенно, удалять, изменять, копировать, выводить на экран, передавать или продавать любые Материалы с Сайта для неличного использования без предварительного письменного согласия Корпорации, нарушать или вмешиваться в любое использование Сайта другим лицом или использовать Сайт способом, который может повредить, отключить, ухудшить или угрожать безопасности Сайта или любых услуг, серверов или сетей, связанных с Сайтом. Любое поведение пользователя данного Сайта, которое противоречит положениям действующего законодательства или нормативных актов, запрещается. Запрещенные виды действий включают, среди прочего, загрузку или распространение материалов, которые нарушают авторские права или права на интеллектуальную собственность (пользователь принимает на себя все риски, связанные с нахождением материала в свободном доступе), обход или попытку нарушить процесс проверки аутентификации пользователя или безопасность данного Сайта, связанных с ним баз данных, хостинговых серверов или сетей; внедрение вредоносных программ, таких как вирусы, черви, троянские кони или почтовые бомбы, на Сайт или серверы; мошеннические действия, в том числе выдачу себя за любое физическое или юридическое лицо или подделку цифровой или ручной подписи, а также публикацию или передачу в пользу или от имени Корпорации каких-либо незаконных, угрожающих, клеветнических, дискредитирующих, непристойных, порнографических или иных материалов, которые нарушают закон.

Любое поведение пользователя данного Сайта, которое противоречит положениям действующего законодательства или нормативных актов, запрещается. Запрещенные виды действий включают, среди прочего, загрузку или распространение материалов, которые нарушают авторские права или права на интеллектуальную собственность (пользователь принимает на себя все риски, связанные с нахождением материала в свободном доступе), обход или попытку нарушить процесс проверки аутентификации пользователя или безопасность данного Сайта, связанных с ним баз данных, хостинговых серверов или сетей; внедрение вредоносных программ, таких как вирусы, черви, троянские кони или почтовые бомбы, на Сайт или серверы; мошеннические действия, в том числе выдачу себя за любое физическое или юридическое лицо или подделку цифровой или ручной подписи, а также публикацию или передачу в пользу или от имени Корпорации каких-либо незаконных, угрожающих, клеветнических, дискредитирующих, непристойных, порнографических или иных материалов, которые нарушают закон.

ИНФОРМАЦИЯ И МАТЕРИАЛЫ, СОДЕРЖАЩИЕСЯ НА ДАННОМ САЙТЕ, ПРЕДОСТАВЛЯЮТСЯ НА УСЛОВИИ «КАК ЕСТЬ» БЕЗ КАКИХ-ЛИБО ПРЯМЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ ГАРАНТИЙ ЛЮБОГО РОДА, ВКЛЮЧАЯ ГАРАНТИИ ТОВАРОПРИГОДНОСТИ, НЕНАРУШЕНИЯ ПРАВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ КОНКРЕТНОЙ ЦЕЛИ. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ КОРПОРАЦИЯ НЕ НЕСЁТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБОЙ УЩЕРБ (ВКЛЮЧАЯ, БЕЗ ОГРАНИЧЕНИЙ, УЩЕРБ В СВЯЗИ С ПОТЕРЕЙ ПРИБЫЛИ ИЛИ ПРИОСТАНОВЛЕНИЕМ ДЕЯТЕЛЬНОСТИ) ИЛИ УБЫТКИ В РЕЗУЛЬТАТЕ ИСПОЛЬЗОВАНИЯ ИЛИ НЕВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ.

Используя данный Сайт, вы соглашаетесь, что Корпорация не будет нести ответственность за любой ущерб (включая косвенные, случайные, специальные, штрафные и последующие убытки, упущенную выгоду, потерю прибыли или информации), возникающий в результате (а) вашего использования или полагания на информацию, содержащуюся на данном Сайте; (б) любых неточностей или упущений в такой информации или невозможности обновлять информацию; (в) использования любых веб-сайтов третьих лиц, ссылаемых или упоминаемых на данном Сайте; (г) любых задержек, неточностей, ошибок или передачи любых котировок акций или исторических сведений о стоимости акций; (д) любого программного продукта, используемого в связи с данным Сайтом; и (е) в связи с любыми иными вопросами, касающимися Сайта; даже если Корпорации становится известно о возможности возникновения таких претензий, ущерба или убытков.

ЗАЯВЛЕНИЯ ПРОГНОЗНОГО ХАРАКТЕРА

Некоторая информация, содержащаяся на данном Сайте, в том числе любая информация, касающаяся будущей финансовой или операционной деятельности Корпорации, носит прогнозный характер и подвержена серьёзным факторам риска и неопределенности, многие из которых находятся за пределами возможностей Корпорации контролировать или прогнозировать таковые. Прогнозные заявления обязательно основаны на ряде оценок и предположений, которые по своей природе подвержены значительным деловым, экономическим и конкурентным факторам неопределенности и непредвиденным обстоятельствам. Известные и неизвестные факторы могут привести к существенным отличиям фактических результатов от прогнозируемых в заявлениях прогнозного характера. Такие факторы включают в себя, среди прочего: волатильность цен на золото и уран; влияние любых операций хеджирования, включая лимиты маржи и маржинальные требования; расхождения между фактическим и прогнозируемым объёмом производства, между фактическими и прогнозируемыми резервами и ресурсами, а также между фактическим и прогнозируемым объёмом металлургического производства; изменения в национальном и местном законодательстве, налогообложении, системе управления, нормативных актах, политические или экономические события в Канаде, Южной Африке, Австралии и других странах, в которых Корпорация осуществляет или может осуществлять коммерческую деятельность в будущем; риски суверенных инвестиций; спекулятивный характер разведки и добычи золота и урана, в том числе риски, связанные с получением необходимых лицензий и разрешений; разубоживание; конкуренцию; потерю ключевых сотрудников; дополнительные потребности в финансировании; дефектный титул на имущество или горный отвод.

Известные и неизвестные факторы могут привести к существенным отличиям фактических результатов от прогнозируемых в заявлениях прогнозного характера. Такие факторы включают в себя, среди прочего: волатильность цен на золото и уран; влияние любых операций хеджирования, включая лимиты маржи и маржинальные требования; расхождения между фактическим и прогнозируемым объёмом производства, между фактическими и прогнозируемыми резервами и ресурсами, а также между фактическим и прогнозируемым объёмом металлургического производства; изменения в национальном и местном законодательстве, налогообложении, системе управления, нормативных актах, политические или экономические события в Канаде, Южной Африке, Австралии и других странах, в которых Корпорация осуществляет или может осуществлять коммерческую деятельность в будущем; риски суверенных инвестиций; спекулятивный характер разведки и добычи золота и урана, в том числе риски, связанные с получением необходимых лицензий и разрешений; разубоживание; конкуренцию; потерю ключевых сотрудников; дополнительные потребности в финансировании; дефектный титул на имущество или горный отвод.

Корпорация прямо отказывается от любого намерения или обязательства обновлять или пересматривать любые прогнозные заявления в результате появления новой информации, событий или в иных случаях.

ИНФОРМАЦИЯ, ПРЕДСТАВЛЕННАЯ ПОЛЬЗОВАТЕЛЕМ

Корпорация не принимает пользовательскую информацию для размещения на данном Сайте и подразумевает, что данный Сайт будет использоваться исключительно в целях распространения информации среди пользователей, получающих доступ к Сайту. Пользователи могут указать адрес электронной почты, по которому Корпорация сможет связаться с ними в будущем. Пользователи признают и соглашаются, что любая предоставляемая информация не является охраняемой и может попасть в распоряжение третьих лиц в процессе её передачи. Если вы предоставляете адрес электронной почты, который вы хотели бы сохранить в тайне, просьба предоставить информацию другими способами. Корпорация не намерена распространять представленную ей информацию, однако Корпорация не гарантирует пользователям, что такая информация будет храниться в порядке конфиденциальности и не будет раскрыта в пользу третьих лиц.

ССЫЛКИ НА ТРЕТЬИ ЛИЦА

На данном Сайте содержатся упоминания и ссылки на другие веб-сайты. Корпорация не осуществляет контроль над информацией, содержащейся на упоминаемых сайтах или сайтах, ссылки на которые приводятся на данном Сайте. Такие упоминания и ссылки предоставляются для удобства пользователей данного Сайта, и Корпорация не подтверждает и не несёт ответственность за содержание, характер или надёжность любого упоминаемого или ссылаемого веб-сайта или любой ссылки, содержащейся на упоминаемом или ссылаемом веб-сайте. Корпорация не несёт ответственности за мониторинг, обновление, дополнение или исправление любой информации, содержащейся на любом упоминаемом или ссылаемом веб-сайте, а также не делает никаких заявлений и не предоставляет никаких гарантий в отношении такой информации. Обратите внимание, что при переходе на такие внешние веб-сайты вы покидаете сайт Корпорации, и Корпорация не несёт ответственности за содержание, характер или надежность любого другого сайта.

Корпорация не осуществляет контроль над информацией, содержащейся на упоминаемых сайтах или сайтах, ссылки на которые приводятся на данном Сайте. Такие упоминания и ссылки предоставляются для удобства пользователей данного Сайта, и Корпорация не подтверждает и не несёт ответственность за содержание, характер или надёжность любого упоминаемого или ссылаемого веб-сайта или любой ссылки, содержащейся на упоминаемом или ссылаемом веб-сайте. Корпорация не несёт ответственности за мониторинг, обновление, дополнение или исправление любой информации, содержащейся на любом упоминаемом или ссылаемом веб-сайте, а также не делает никаких заявлений и не предоставляет никаких гарантий в отношении такой информации. Обратите внимание, что при переходе на такие внешние веб-сайты вы покидаете сайт Корпорации, и Корпорация не несёт ответственности за содержание, характер или надежность любого другого сайта.

КОМПЬЮТЕРНЫЕ ВИРУСЫ

Корпорация принимает разумные меры предосторожности, направленные на обеспечение постоянной защиты Сайта от компьютерных вирусов. Тем не менее, пользователям рекомендуется устанавливать и использовать соответствующее антивирусное и защитное программное обеспечение. КОРПОРАЦИЯ ОТКАЗЫВАЕТСЯ ОТ ЛЮБОЙ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ КОМПЬЮТЕРНЫЕ ВИРУСЫ ИЛИ ИНЫЕ ВРЕДОНОСНЫЕ ПРОГРАММЫ, КОТОРЫЕ МОГУТ БЫТЬ СЛУЧАЙНО ЗАГРУЖЕНЫ С ДАННОГО САЙТА.

Тем не менее, пользователям рекомендуется устанавливать и использовать соответствующее антивирусное и защитное программное обеспечение. КОРПОРАЦИЯ ОТКАЗЫВАЕТСЯ ОТ ЛЮБОЙ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ КОМПЬЮТЕРНЫЕ ВИРУСЫ ИЛИ ИНЫЕ ВРЕДОНОСНЫЕ ПРОГРАММЫ, КОТОРЫЕ МОГУТ БЫТЬ СЛУЧАЙНО ЗАГРУЖЕНЫ С ДАННОГО САЙТА.

КОТИРОВКИ АКЦИЙ

Если не указано иное, все котировки предоставляются с задержкой не менее 15 минут. Все биржевые котировки и исторические сведения о стоимости акций предоставляются сторонней службой исключительно в информационных целях и не предназначены для торговых целей. Корпорация не делает никаких заявлений и не предоставляет гарантий в отношении точности или полноты любых таких ценовых котировок или исторических сведений о стоимости акций, а также Корпорация ни при каких обстоятельствах не несёт ответственность за любые неточности или упущения в любой такой информации или сведениях, за любые задержки или ошибки в процессе их передачи, а также за любые убытки и прямой, косвенный, сопутствующий, особый или последующий ущерб, вызванный зависимостью от такой информации, или риски, связанные с фондовым рынком.

ПРОЧИЕ ПОЛОЖЕНИЯ

Корпорация оставляет за собой право на своё усмотрение вносить изменения в настоящие Условия использования в любое время, публикуя пересмотренные Правила на Сайте. Вы несёте ответственность за периодическую проверку наличия каких-либо изменений, которые могут быть внесены в такие условия. Использование вами Сайта после внесения изменений означает, что вы принимаете такие изменения.

Неспособность Корпорации обеспечить выполнение любого из настоящих Условий использования по каким-либо причинам не может быть истолкована как отказ от любого права сделать это в будущем. Вы согласны с тем, что, если какая-либо часть настоящих Условий использования будет признана недействительной или неисполнимой, такая часть будет толковаться в соответствии с действующим законодательством, а остальные части будут оставаться в полной силе и действии.

Сайт регулируется и подлежит толкованию в соответствии с законодательством провинции Онтарио и применимого законодательства Канады. Вы несёте ответственность за собственную осведомлённость о законах, применимых к данному Сайту, а также за любое использование такового и соблюдение положений законодательства.

Вы несёте ответственность за собственную осведомлённость о законах, применимых к данному Сайту, а также за любое использование такового и соблюдение положений законодательства.

Авторское право Uranium One Inc. 2016. Все права защищены.

Взыскание убытков — исковое заявление о взыскании убытков по договору подряда, возмещение неустойки с директора в суде

Взыскание причиненных убытков относится к одной из самых сложных категорий судебных дел. Ведь зачастую ошибочные или намеренные действия, причинившие ущерб, ведут к возникновению не только прямых убытков, но и так называемой упущенной выгоды. И ее еще нужно доказать.

Эксперты компании «АВЕНТА» помогут найти оптимальное решение в любой ситуации, будь то:

- взыскание убытков с директора

- взыскание убытков по договору подряда с сотрудников и партнеров

- взыскание убытков по договору поставки

Независимо от формы деловых отношений и договора мы поможем защитить ваши интересы и избежать финансовых потерь.

Юридические услуги компании «АВЕНТА» включают в себя:

ПРОРАБОТКУ ДОКАЗАТЕЛЬНОЙ БАЗЫ

Взыскание убытков и неустойки в полном размере возможно только при наличии крепкой доказательной базы.

Даже если все условия сотрудничества были официально зафиксированы в письменной форме, взыскание убытков по договору может потребовать проведения дополнительных экспертиз. Например, оценки качества поставленного товара или возведенной недвижимости.

Эксперты компании «АВЕНТА» имеют богатый опыт ведения дел в различных бизнес-сферах. Поэтому мы не только опираемся на законодательную базу.

Мы точно знаем:

- в каком деле и какие доказательства необходимо подготовить заранее;

- каким образом их собрать;

- в какой ситуации необходима независимая оценка;

- когда могут потребоваться дополнительные договора – например, чтобы доказать, что задержка поставки нанесла вам сопутствующий ущерб из-за невозможности, в свою очередь, выполнить обязательства перед партнерами.

Мы соберем неопровержимые доказательства о каждой копейке ваших убытков.

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ КОНФЛИКТА

Иск о взыскании убытков – это всегда крайняя мера. Если можно достигнуть соглашения, всегда выгоднее, быстрее и проще договориться в досудебном порядке. Особенно, если вы хотели бы в дальнейшем сохранить партнерские или нейтральные отношения с «провинившейся» стороной.

А в некоторых ситуациях судебный процесс невыгоден с позиции сохранения конфиденциальности информации или сохранения репутации.

Мы поможем вам выйти из сложной ситуации и приложим все силы к тому, чтобы отстоять ваши интересы, не прибегая к судебным разбирательствам.

ВЗЫСКАНИЕ УБЫТКОВ В СУДЕ

Если нет иного выхода и вторая сторона не хочет идти на мировую, мы поможем составить исковое заявление о взыскании убытков и возьмем на себя представление ваших интересов в суде.

Обратите внимание! Исковое заявление о взыскании убытков составляется с учетом многочисленных нюансов и формальностей. Только работа квалифицированных юристов гарантирует вам принятие заявления и последующую победу на суде. Если заявление о взыскании убытков было составлено неверно, это ставит под вопрос не только возмещение убытков и взыскание неустойки, но и в принципе запуск судебного делопроизводства по вашему вопросу.

Только работа квалифицированных юристов гарантирует вам принятие заявления и последующую победу на суде. Если заявление о взыскании убытков было составлено неверно, это ставит под вопрос не только возмещение убытков и взыскание неустойки, но и в принципе запуск судебного делопроизводства по вашему вопросу.

«АВЕНТА» — ВСЕГДА НА СТРАЖЕ БЕЗУБЫТОЧНОГО БИЗНЕСА!

Чтобы получить консультацию:

Как переложить коронавирусные убытки на страховую компанию?

Ольга Кокоз, старший юрист, «Кульков, Колотилов и партнеры»

Скачать статью в pdf

Текущая карантинная ситуация – тяжкое бремя для бизнеса, и мер государственной поддержки ему не хватает. Правда, все не так печально, если компания в прошлом удачно «подстраховалась».

Покрытие коронавирусных убытков может быть предусмотрено «обычными» договорами страхования – дело в формулировках.

Часто заключение договора страхования – просто формальность. Однако сейчас стоит присмотреться к имеющимся страховым договорам: они могут оказаться очень полезными.

Однако сейчас стоит присмотреться к имеющимся страховым договорам: они могут оказаться очень полезными.

Представляем пять возможных решений по возмещению ваших коронавирусных убытков вашей страховой компанией в рамках основных видов страхования.

Страхование в связи с изменением условий предпринимательской деятельности по не зависящим от компании обстоятельствам

Страхование риска убытков от предпринимательской деятельности по независящим обстоятельствам прямо предусмотрено в ст.ст. 929 и 933 ГК.

Именно это произошло с рядом бизнесов: изменение условий предпринимательской деятельности в связи с карантинными мерами. В частности (и в первую очередь), с бизнесом, чья деятельность полностью или частично приостановлена, как то: ресторанный бизнес, развлекательный, розничная торговля (за исключением продовольственных магазинов).

Представляется, что данная ситуация применима также и к деятельности, которая формально не приостановлена, но в текущих условиях на нее упал спрос (гостиничный бизнес, неприостановленные перевозки людей, морское агентирование).

Чтобы понять, можно ли взыскать убытки за произошедшее со страховой компании – проанализируем правила страхования предпринимательской деятельности на примере ООО «СК «Согласие» и САО «ВСК».

| ООО «СК «Согласие»[1] | САО «ВСК»[2] |

| «Под убытками при осуществлении определенных в договоре страхования видов (-а) предпринимательской деятельности понимаются… неполученные ожидаемые доходы, которые Страхователь получил бы при обычных (планируемых) условиях его предпринимательской деятельности (упущенная выгода)» «К [событиям, повлекшим изменение условий предпринимательской деятельности], в частности, могут относиться… изменения в законодательстве, ухудшающие условия предпринимательской деятельности обстоятельства непреодолимой силы…» | «Страховым случаем является: Факт возникновения убытков Страхователя из-за нарушения … договорных обязательств контрагентом; … Факт возникновения непредвиденных расходов Страхователя, относящихся к его предпринимательской деятельности». |

Из формулировок следует, что страхователи ООО «СК «Согласие» могут рассчитывать на компенсацию убытков в случае приостановления их деятельности, поскольку и изменения в законодательстве, и форс-мажор напрямую повлекли для них убытки в виде неполученного дохода.[3]

Шанс на такое взыскание есть и в случае падения спроса, вызванного изменениями в законодательстве или обстоятельствами непреодолимой силы, если будет доказано, что именно они явились причиной убытков.[4]

В случае с САО «ВСК» максимум, на что могут рассчитывать клиенты, – компенсация за срыв одной застрахованной сделки – если, конечно, коронавирусные ограничения сами по себе не повлекли значительные непредвиденные затраты (предполагаем, что в большинстве случаев это условие не наступает).

Страхование от перерыва деятельности

Страховка от перерыва деятельности (business interruption insurance) может как содержаться в отдельном договоре, так и входить в состав договора страхования от предпринимательских рисков.

В классическом варианте страхование от перерыва в производстве включает в себя только случаи, когда перерыв произошел в связи с причинением вреда предприятию или оборудованию страхователя. В таком случае страховая может компенсировать не стоимость поврежденного объекта, а те потери, которые были понесены в результате повреждения (даже если они превосходят стоимость самого объекта).

Поскольку сам по себе коронавирус, равно как и введенный режим повышенной готовности, не наносят физического ущерба предприятиям и их оборудованию, на основании такого полиса невозможно взыскать компенсацию со страховой.

Однако существуют и вариации такого вида страхования, распространяющиеся на случаи простоя, не связанного с причинением ущерба имуществу предприятия.

Для примера, сравним формулировки.

| АО СК «Альянс»[5] | ООО «СК «Согласие»[6] | САО «ВСК»[7] |

«Страховым случаем является перерыв в производственной деятельности, т. е. вероятное событие, заключающееся в возможном неполучении или недополучении Страхователем ожидаемой брутто-прибыли, вследствие сокращения объемов или полной остановки производственной деятельности, в результате причинения материального ущерба имуществу, необходимому для производственной деятельности…» е. вероятное событие, заключающееся в возможном неполучении или недополучении Страхователем ожидаемой брутто-прибыли, вследствие сокращения объемов или полной остановки производственной деятельности, в результате причинения материального ущерба имуществу, необходимому для производственной деятельности…» | «Под убытками при осуществлении определённых в договоре страхования видов (-а) предпринимательской деятельности понимаются: … убытки/расходы Страхователя, связанные с причинением ему реального ущерба, в частности, вследствие: … текущих затрат Страхователя в период вынужденного перерыва (остановки) предпринимательской деятельности (заработная плата работников, арендная плата, проценты по кредитам, не связанные с результатами деятельности налоги и сборы, и т. д.)» «К [событиям, повлекшим изменение условий предпринимательской деятельности], в частности, могут относиться… изменения в законодательстве, ухудшающие условия предпринимательской деятельности обстоятельства непреодолимой силы…» | «…страховым случаем … является:… Возникновение у Страхователя убытков от перерыва … вызванного невозможностью физического доступа (входа / выхода) к объектам недвижимости (зданиям, помещениям и др. )… При этом, указанная невозможность доступа должна быть вызвана внезапным и непредвиденным ущербом имуществу на территории страхования или в непосредственной близости от нее. )… При этом, указанная невозможность доступа должна быть вызвана внезапным и непредвиденным ущербом имуществу на территории страхования или в непосредственной близости от нее. Возникновение у Страхователя убытков от перерыва в хозяйственной деятельности, вызванного правомерными действиями органов государственной власти. Покрытие, предусмотренное настоящим пунктом, действует только в том случае, если события, повлекшие за собой распоряжение органов государственной власти … были для Страхователя внезапными и непредвиденными…» |

Пример классического вида страхования от перерыва — правила АО СК «Альянс». Они распространяются лишь на случаи причинения материального вреда имуществу страхователя и не могут быть распространены на простой в связи с карантинными мерами.

Напротив, правила ООО «СК «Согласие» распространяются на случаи возникновения убытков в период простоя в результате как форс-мажора, так и законодательных изменений. В таком случае, клиенты ООО «СК «Согласие» могут обратиться с требованием компенсировать расходы, например, на заработную плату и аренду.

В таком случае, клиенты ООО «СК «Согласие» могут обратиться с требованием компенсировать расходы, например, на заработную плату и аренду.

Правила страхования САО «ВСК» интересны в части:

— простоя в связи с невозможностью доступа; и

— в связи ограничениями, наложенными государственным органом.

В первой части очевидно, что правила не касаются коронавирусных ограничений, даже если доступ к помещению был ограничен арендодателем.

Во второй же части, напротив, правила применимы, поскольку карантинные меры являются правомерными действиями органов государственной власти, и они могут быть признанными внезапными и непредвиденными.[8]

Представляется, что существенным аргументом страховых компаний в таких делах будет определение того, приостановлена деятельность компании или же она продолжалась удаленно. Вполне вероятно, что суды воспримут позицию о том, что переход на удаленную работу не означает простой.

В то же время, деятельность может быть приостановлена не полностью, а лишь в части. Среди проанализированных выше правил, потенциально распространяющихся на простой в связи с карантином, правила страхования САО «ВСК» в данном вопросе кажутся достаточно гибкими – они прямо определяют перерыв (простой) как «полное прекращение или частичное сокращение объема хозяйственной деятельности».[9]

Среди проанализированных выше правил, потенциально распространяющихся на простой в связи с карантином, правила страхования САО «ВСК» в данном вопросе кажутся достаточно гибкими – они прямо определяют перерыв (простой) как «полное прекращение или частичное сокращение объема хозяйственной деятельности».[9]

Правила ООО «СК «Согласие» не указывают на возможность их распространения на частичное сокращение деятельности. В связи с этим в судебном процессе у страховой компании появляется аргумент о том, что частичная невозможность осуществления деятельности не должна признаваться простоем в принципе. Однако представляется, что расходы даже на частичный простой все же должны признаваться страховым случаем (например, заработная плата тех сотрудников, деятельность которых невозможно адаптировать к удаленной работе). Что касается конкретной суммы возмещаемых потерь — достаточно удобно, если договор страхования предусматривает формулу определения простоя, а не требует предоставления экспертных заключений, устанавливающих размер потерь. [10]

[10]

Страхование убытков из-за нарушения своих обязательств контрагентами

Страхование убытков из-за нарушения своих обязательств контрагентами – еще один вид страхования предпринимательских рисков, прямо упомянутый в п. 2 ст. 929 ГК РФ. Правила страхования данного риска могут содержаться как в правилах страхования предпринимательских рисков, так и в отдельных правилах страхования неисполнения договорных обязательств.

Данный вид страхования актуален для тех, чей бизнес понес убытки в связи с неисполнением обязательств по конкретной застрахованной сделке.

При анализе применимости правил страхования к текущей ситуации важно обращать внимание, не исключают ли они страховое покрытие, если страховой случай вызван принятием нормативно-правового акта органом государственной власти. Сравним следующие формулировки.

| ООО «СК «Согласие»[11] | ПАО СК «Росгосстрах»[12] |

| «Под убытками при осуществлении определенных в договоре страхования видов (-а) предпринимательской деятельности понимаются… убытки/расходы Страхователя, связанные с причинением ему реального ущерба, в частности, вследствие: …неоплаты товаров, работ, услуг, произведенных Страхователем; … непоставки товаров, невыполнения работ, неоказания услуг, оплаченных Страхователем» «К [событиям, повлекшим изменение условий предпринимательской деятельности], в частности, могут относиться… изменения в законодательстве, ухудшающие условия предпринимательской деятельности…»[13] | «По договору страхования возмещается реальный ущерб, причиненный Страхователю неисполнением Контрагентом Страхователя своих договорных обязательств…» «Страховым риском … является возникновение … убытков и расходов … произошедших вследствие: Истечения Периода ожидания, предусмотренного Договором страхования (длительная просрочка платежа). … При условии что…возникновение убытков и расходов страхователя не явилось следствием: … принятия законов (или других законодательных актов), препятствующих импорту (экспорту) товаров (услуг, работ), связанных с Договором, как в Российскую Федерацию, так и из страны Страхователя или третьих стран; … любых других действий или решений правительства любой страны, которые напрямую препятствуют исполнению Контрагентом своих обязательств по Договору» |

Как следует из проанализированных правил, правила страхования ООО «СК «Согласие» прямо распространяются на случаи неисполнения обязательств контрагентами страхователя в связи с изменением законодательства, в то время как правила ПАО СК «Росгосстрах», напротив, именно этот случай исключают. Это означает, что клиенты ПАО СК «Росгосстрах» не смогут рассчитывать на компенсацию на компенсацию по сделке, если будет доказано, что неисполнение контрагента произошло по причине введения ограничительных мер.

Страхование ответственности директоров за бизнес-решения в период коронавируса

Введенные ограничительные меры потребовали принятия управленческих решений топ-менеджментом: оптимизация процессов, переход на удаленную работу, развитие новых способов реализации товаров / услуг. В свою очередь неэффективное разрешение таких задач может стать причиной убытков для компании, которые, потенциально могут быть взысканы именно с руководящих лиц в порядке ст. 53.1 ГК РФ.

Условия страхования ответственности директоров в ведущих страховых компаниях как правило не содержат положений, которые могли бы ограничить применимость договоров страхования к таким случаям (возникновение убытков, вызванных бизнес-решениями на фоне коронавируса как таковыми).

Однако в сегодняшних условиях актуален также и вопрос, распространяется ли договор страхования ответственности директора на случаи нарушения им трудового законодательства. Ниже проанализируем несколько вариантов применимых формулировок.

| ОАО «АльфаСтрахование»[14] | АО «Группа Ренессанс Страхование»[15] | ЗАО «МАКС»[16] |

| «Неверные действия в отношении работников означает действительное или утверждаемое:… — неоправданное или неправильное увольнение…» «Требование по настоящим Правилам означает…Требование по Неверным (ошибочным) действиям в отношении работников…» «Страховым случаем в соответствии с настоящими Правилами страхования, является…возникновение убытков Компании, в связи с Требованиями, предъявленными Директорам…» | «действия или бездействия Директора признаются страховым событием, если… действия или бездействия имели характер непреднамеренного ошибочного действия или бездействия, как то…нарушения трудовых соглашений» «Возмещению подлежат:… реальный ущерб … например, для покрытия убытков, причиненных… в результате нарушения трудового законодательства, влекущего дополнительные расходы (по оплате вынужденного прогула в связи с восстановлением» | «Не являются страховыми случаями события, связанные с:… Требованиями, заявленными (возникшими) в результате нарушения норм трудового права, коллективного договора, соглашения, условий трудового договора…» |

Как следует из проанализированных формулировок, правила страхования ОАО «АльфаСтрахование» однозначно распространяются на случаи предъявления претензий бывшими сотрудниками.

С учетом системного толкования правил АО «Группа Ренессанс Страхование», представляется, что они также распространяются на такие случаи.[17] Однако формулировка «нарушения трудовых соглашений» не является идеальна, поскольку ее можно трактовать как нарушение директором собственного трудового соглашения, а не соглашения между компанией и сотрудником.

Следует, однако, помнить, что в силу ст. 963 ГК страховщик освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие умысла страхователя.[18] Соответствующие условия также содержатся в правилах страхования.

Следовательно, застрахованными могут считаться лишь неразумные действия директоров (в отличие от недобросовестных). Это означает, что:

- в условиях обстоятельств непреодолимой силы повышается шанс признания управленческих решений директоров, связанных с ограничительными мерами в целом, именно неразумными;

- понижается шанс признания неразумными действий по неправомерному увольнению.

Со страхованием от ЗАО «МАКС» все просто: ответственность за нарушение трудового законодательства прямо исключена.

Страхование политических рисков

Страхование политических рисков осуществляется на основании Федерального закона от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» и на него не распространяются нормы законодательства об организации страхового дела. [19]

В соответствии с вышеуказанным законом было создано Российское агентство по страхованию экспортных кредитов и инвестиций. Оно действует на основании Правил осуществления деятельности по страхованию и обеспечению экспортных кредитов и инвестиций от предпринимательских и политических рисков («Правила»).[20]

Согласно п.(в) и (з) ст. 24 Правил,

«Событиями, связанными с политическими рисками, являются:… вмешательство иностранного государства, в том числе действия или решения иностранного государства, или государственного органа, или иного уполномоченного государственного образования, которое:

— препятствует исполнению сделки, связанной с экспортом и (или) инвестициями за рубежом;

…

— приводит к изменениям в нормативных правовых актах, на основании которых планировалось осуществление инвестиций;

…

обстоятельства непреодолимой силы, возникшие за пределами территории Российской Федерации…»

Из правил следует, что компании, чья внешнеэкономическая деятельность пострадала в результате принятия коронавирусных ограничений иностранными государственными органами, могут рассчитывать на компенсацию от Российского агентства по страхованию экспортных кредитов и инвестиций в следующих случаях.

| Основание | Применимые ситуации |

| Введенные ограничения препятствуют исполнению экспортной сделки или инвестициям за рубежом | Законодательный запрет на импорт в связи с карантинными мерами |

| Изменения в нормативных правовых актах, на основании которых планировалось осуществление инвестиций | Изменения, которые меняют условия инвестирования так, что после их введения интерес инвестора пропадает (представляется, что срочные карантинные меры не относятся к этой категории) |

| Обстоятельства непреодолимой силы | Признание распространения коронавируса и карантинных мер форс-мажором |

Подводя итоги, рекомендуем проверить содержание имеющихся у вас договоров страхования. Формулировки в них могут позволить собрать хорошую доказательственную базу и обратиться в страховую компанию за возмещением убытков, которые терпит ваш бизнес из-за эпидемиологической ситуации и ограничительных мер.

Если вам нужна юридическая помощь в решении вопроса, какие из убытков, вызванных карантином, можно переложить на вашего страховщика, будем рады помочь:

[1] П.3.2. и 4.3. Правил страхования рисков предпринимательской деятельности ООО «СК «Согласие»

https://www.soglasie.ru/upload/iblock/1b9/1b99b9ba3987d823ca550d5bba949d9f.pdf

[2] П.3.1. Правил страхования предпринимательских рисков САО «ВСК» https://www.vsk.ru/upload/documents/3/275/doc/Pravila-1592-A5.pdf

[3] Похожие формулировки также используются в разделе 4 Правил страхования предпринимательских рисков ООО СК «ВТБ Страхование» https://bit.ly/2yriTh2

[4] В доктрине риск снижения падения спроса относится к тем рискам, которые подлежат страхованию в рамках страхования предпринимательской деятельности. См. например, Архипов А.П. Страхование: учебник. М.: КНОРУС, 2012. 288 с.

[5] Раздел 5 Правил страхования убытков от перерыва в производстве АО СК «Альянс» https://bit. ly/3btTBGK

ly/3btTBGK

[6] п. 3.2.1.3 Правил страхования рисков предпринимательской деятельности ООО «СК «Согласие» https://www.soglasie.ru/upload/iblock/33f/33fa476e5893f993d61beb9f020ca5fe.pdf

[7] П. 3.3. Правил страхования от убытков из-за перерыва в хозяйственной деятельности ОАО «ВСК» https://www.vsk.ru/upload/cache/default/tree/11/1008/tabs/Pravila_80_2.pdf

[8] Представляется, что они не могут быть признаны таковыми, если страхуемая деятельность началась именно в период, когда соответствующие меры уже были анонсированы.

[9] П. 1.7.4 Правил страхования от убытков из-за перерыва в хозяйственной деятельности ОАО «ВСК» https://www.vsk.ru/upload/cache/default/tree/11/1008/tabs/Pravila_80_2.pdf

[10] Так, в Постановлении ФАС Северо-Кавказского округа от 19.01.2005 N Ф08-5930/2004 суд устроил расчет истца в соответствии с формулой.

В иных делах приходится назначать судебные экспертизы. См., например, Постановление Девятого арбитражного апелляционного суда от 20. 04.2017 N 09АП-12640/2017 по делу N А40-130526/15, оставленное без изменения Постановлением Арбитражного суда Московского округа от 04.08.2017 N Ф05-8298/2017 и Определением Верховного Суда РФ от 01.11.2017 N 305-ЭС17-15572.

04.2017 N 09АП-12640/2017 по делу N А40-130526/15, оставленное без изменения Постановлением Арбитражного суда Московского округа от 04.08.2017 N Ф05-8298/2017 и Определением Верховного Суда РФ от 01.11.2017 N 305-ЭС17-15572.

[11] П.3.2. и 4.3. Правил страхования рисков предпринимательской деятельности ООО «СК «Согласие»

https://www.soglasie.ru/upload/iblock/1b9/1b99b9ba3987d823ca550d5bba949d9f.pdf

[12] п. 2.3 и 3.3. Правил страхования неисполнения договорных обязательств ПАО СК «Росгосстрах»

[13] Аналогичные в этой части положения также содержатся и в п.3.1. Правил страхования предпринимательских рисков САО «ВСК» https://www.vsk.ru/upload/documents/3/275/doc/Pravila-1592-A5.pdf

[14] п. 4.1 Правил страхования ответственности директоров и должностных лиц юридического лица ОАО «АльфаСтрахование» https://www.alfastrah.ru/upload/iblock/cd8/cd8d5d495988bc36685166c467924ea0.pdf

[15] П. 3.2.1. и 9.7.1. Правил страхования ответственности директоров и других руководителей исполнительных органов АО «Группа Ренессанс Страхование» https://www. renins.ru/Media/Default/doc/rules_new/32.pdf

renins.ru/Media/Default/doc/rules_new/32.pdf

[16] П. 3.12.15 Правил страхования ответственности директоров, должностных лиц и компании https://www.makc.ru/upload/RULES/83_otv_direktorov/Pravila__143.1____OTVST__DIREKTOROV.pdf

[17] Раздел 4 https://www.renins.ru/Media/Default/doc/rules_new/32.pdf

[18] В судебной практике это также объясняется и тем, что такие признаки страхового случая как «вероятность» и «случайность» – «означают, что наступление страхового случая должно не зависеть от сторон договора страхования» — Постановление ФАС Московского округа от 12.08.2013 по делу N А40-82956/12-129-538

[19] В силу п. 22 и 23 ст. 46.1 Федерального закона от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»

[20] Утверждены Постановлением Правительства РФ от 22.11.2011 N 964 «О порядке осуществления деятельности по страхованию и обеспечению экспортных кредитов и инвестиций от предпринимательских и политических рисков»

Обязанность должника возместить убытки, определяемая в статье 393 ГК РФ

Понятие «кредитор» в гражданско-правовом обороте имеет значение более широкое, чем в банковской сфере и выходит за рамки понимания под кредитором лица, которое предоставило материальные средства другому в виде кредита.

Кредитором становится любое лицо, включая государство или казённые предприятия, которые могут обращаться в суд с иском о возмещении им убытка, возникшего в силу того, что другая сторона договорных отношений не выполнила своих обязательств по договору или выполнила их ненадлежащим образом.

В этом понимании толкование термина «кредитор» становится равнозначным истцу. Убыток, который получило такое лицо, это всё то, что соотносится с понятиями ст. 15 ГК РФ.

В области правового регулирования государство берёт на себя функцию понуждения, но не исполнения обязательств по договору, а компенсации убытков кредитора. Под этим понимается установление того состояния, которое было бы, если бы должник выполнил свои обязательства по договору надлежащим образом. Расширяется и понимание термина «должник». Это слово становится правовым синонимом термина «ответчик», поскольку к нему и предъявляет свои требования кредитор, становящийся истцом.

Основные правила возмещения должником убытков кредитора определены в ст. 393 ГК РФ. Однако она лишь задаёт основной стиль отношения к убыткам и их компенсации, а практическое осуществление этого может опираться на другие статьи гл. 25 ГК РФ, которая включает ст. ст. 393 — 406.

393 ГК РФ. Однако она лишь задаёт основной стиль отношения к убыткам и их компенсации, а практическое осуществление этого может опираться на другие статьи гл. 25 ГК РФ, которая включает ст. ст. 393 — 406.

Пример возникновения убытков

Генеральный подрядчик, в роли которого выступает строительная компания, выполняет заказ по возведению производственного комплекса. У него есть собственные ресурсы — рабочие и техника, но для реализации отдельных частей проекта он обращается к субподрядчикам. С одним из таких заключается договор на прокладку инженерных систем. Однако юридическое лицо не справляется с работой, к тому же полученная от подрядчика в аренду техника портится, а часть материалов приходит в негодность из-за нарушений правил хранения. В таком случае подрядчик и заказчик работы субподрядчика получает прямые убытки и убыток в виде упущенной выгоды.

Генеральный подрядчик:

- не может сдать объект, поскольку он не готов из-за субподрядчика, а значит не получает в полном объёме оплату своих усилий;

- испытывает необходимость ремонта техники, которую испортил субподрядчик;

- вынужден оплатить расходы на покупку новых материалов, погибших из-за ненадлежащего хранения;

- оплачивает неустойку своему заказчику, поскольку вышел из срока сдачи объекта;

- упускает выгоду, — мог бы заняться работой над новым заказом, но вынужден держать людей и технику на текущем;

- теряет деловую репутацию, поскольку перспективные клиенты узнали о срыве сроков и теперь призадумаются о том, стоит ли иметь дело с такой компанией.

Если компенсация всех этих издержек ляжет на субподрядную организацию слишком большим финансовым бременем, то её руководству будет проще признать своё юридическое лицо банкротом, что не исключает возможности получения кредитором компенсации убытков, но и не даёт никаких гарантий. И это не все проблемы, которые могут возникнуть при практическом применении положений гл. 25 ГК РФ.

Все ли требования кредиторов справедливы?

Законодательство допускает наличие двух видов санкций, которые накладываются на должника. Одни направлены именно на компенсацию его убытков, которые уже возникли или относятся к будущему в плане упущенной выгоды, а вторые связаны с угрозой того, что произойдёт понуждение к оплате, что должно стимулировать должника произвести выплаты самостоятельно. Такую же функцию играют и пени, которые приходится оплачивать каждый день просрочки по выплатам. Однако совокупное применение штрафов и пени, неустойки, возмещения убытков и ограничения, которое может наложить суд на должника на основании п. 6 ст. 393 ГК РФ, далеко не всегда оказываются оправданными.

6 ст. 393 ГК РФ, далеко не всегда оказываются оправданными.

Судебная практика показывает, что кредиторы в таких случаях стремятся получить с должника максимум, что иногда делает его неплатёжеспособным. Вызывают проблемы и цены, которые рассматриваются судом при вынесении решений о конкретной сумме ущерба. В идеале суд должен стремиться к тому, чтобы наказание должника не было символическим, а кредитор не получил бы необоснованного обогащения за его счёт. Но соблюсти этот баланс оказывается не такой простой задачей.

Выбирая линию поведения в суде должнику нужно помнить, что полное возмещение должником кредитору ущерба, возникшего в силу ненадлежащего исполнения должником своих обязательств, возможно только по общему правилу. Ряд статей ГК РФ могут существенно изменить степень его ответственности. Так, ст. 404 ГК РФ устанавливает правила снижения ответственности с учетом вины кредитора. Саму же принципиальную возможность этого устанавливает ст. 400 ГК. Правда, про это нужно помнить в момент заключения сделки и указывать предельную ответственность должника ещё в нём.

Должник может быть освобождён от возмещения убытков полностью. Это становится возможным, к примеру, при назначении исключительной неустойки, что регламентируется ст. 394 ГК РФ.

Кроме этого бремя доказательства того, что убытки возникли, ложится на истца или кредитора, а с любыми доказательствами может не соглашаться должник или его судебный представитель.

Основной причиной для появления судебного решения о возмещении убытков является так называемый состав гражданско-правовой ответственности. Кроме подтверждённых документально убытков кредитора он должен содержать:

- противоправное поведение должника;

- причинно-следственную связь между противоправным поведением и возникшими убытками;

- вину должника.

Хотя последнее и не является абсолютным показателем, поскольку существуют статьи, согласно которым убытки необходимо компенсировать вне зависимости от наличия или отсутствия вины. Более подробно этот вопрос раскрывает ст. 401 ГК РФ.

401 ГК РФ.

Отражение ст. 393 ГК РФ в материалах высших судов

Последние изменения в ГК РФ, относящиеся к теме возмещения убытков, были внесены в 2015 году ФЗ от 08.03.2015 № 42-ФЗ. После этого ВС РФ неоднократно разъяснял то, какие нормы следует применять судам при выработке позиций по частным вопросам. К примеру, подробности раскрываются в постановлении Пленума ВС РФ от 24.03.2016 № 7. Они касаются определении размера упущенной выгоды, начисления процентов по неустойке и других правовых аспектов.

Большое внимание уделяется подтверждению возможности сторон приводить доказательства и опровергать доказательства оппонента. Важность имеет и то, что с момента принятия нового ФЗ утратили силу ещё и Постановления пленума ВС РФ от 1996 года, которые рассматривали аналогичную правовую сферу.

Споры о возмещении убытков

20 мая 2020 г. 15:56

Причиной наступившего или не наступившего вреда может быть как действие, так и бездействие виновного лица

20 мая в рамках очередного вебинара ФПА РФ по повышению квалификации адвокатов выступил главный редактор Журнала Российской школы частного права, руководитель образовательных программ Lextorium. com, профессор и директор Центра сравнительного права НИУ «Высшая школа экономики», арбитр МКАС, Арбитражного центра при РСПП, действительный государственный советник юстиции 2-го класса, кандидат юридических наук Андрей Егоров. Он прочитал лекцию на тему «Юридическая помощь в спорах о возмещении убытков. Актуальные вопросы состава гражданского правонарушения».

com, профессор и директор Центра сравнительного права НИУ «Высшая школа экономики», арбитр МКАС, Арбитражного центра при РСПП, действительный государственный советник юстиции 2-го класса, кандидат юридических наук Андрей Егоров. Он прочитал лекцию на тему «Юридическая помощь в спорах о возмещении убытков. Актуальные вопросы состава гражданского правонарушения».

В своем выступлении Андрей Егоров затронул как теоретические проблемы по объявленной теме, так и практическое их воплощение. Рассматривая убытки как состав гражданского правонарушения, лектор отметил, что в гражданском праве есть интересные особенности, которые различаются в деликтном праве и договорном праве.

Эксперт ответил на вопрос, есть ли разница между незаконной и противоправной деятельностью, прокомментировал ряд примеров ненадлежащего выполнения обязательств. Например, врач не гарантирует, что он вылечит пациента, но должен приложить максимум усилий для достижения позитивного результата. Так же и адвокат не может гарантировать оправдательный приговор, но обязан приложить максимум усилий, чтобы защитить своего доверителя. Таким образом, ответственность приходится нести не всегда за результат деятельности, но также за недостаточное приложение усилий.

Но иногда и результат тоже имеет значение.

Например, законны ли действия инспектора ГИБДД, желающего отправить на штрафстоянку автомобиль, водитель которого лишен водительских прав, даже если тот показывает решение суда об отмене постановления о лишении водительского удостоверения? Законны, но противоправны. Тут, как отметил лектор, ответственность государства наступает за результат – в базу ГИБДД не внесли вовремя информацию о судебном акте.

Пристава, арестовавшего неликвидное имущество должника вместо дорогостоящего, тоже можно привлечь к ответственности за ненадлежащее выполнение своих обязанностей, хотя формально можно считать, что закон нарушен не был. Поэтому часто противоправность связана с ненадлежащим ведением дел государственным органом. И это понятие порой не расписано в его должностной инструкции, поскольку все ситуации невозможно предвидеть.

Директора предприятия могут привлечь к ответственности за неразумные или недобросовестные действия, не соответствующие обычным условиям гражданского оборота или возникающим в связи с этим разумным предпринимательским риском, а также запрету отождествлять интересы управляемого им юридического лица со своим личным интересом. При этом под недобросовестными действиями директора, по мнению спикера, точнее понимать нарушение лояльности и верности юридическому лицу, а под неразумными – нарушение должной заботливости об интересах юридического лица.

* * *

Андрей Егоров остановился на понятии «причинная связь», которая в советское время понималась настолько жестко, что вследствие этого выносилось очень много отказов в возмещении убытков. Постановление Пленума Верховного Суда РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (далее – ППВС № 7) ослабило причинную связь, указав на необходимость учитывать обычные последствия нарушения, которое привело к убыткам.

Рассказывая о том, зачем практику нужна правильная теория причинности, Андрей Егоров обратил внимание, что у наступивших последствий может быть несколько причин. Лектор разделил действие и бездействие как причину наступившего или не наступившего вреда, выделил адекватность как критерий определения пределов, на которые распространяется естественная причинность. Естественная причинность (лат. Condictio sine qua non, обязательное условие) не работает в случае бездействия причинителя вреда, поэтому здесь причинная связь становится мыслительной (фиктивной) – мы проверяем, наступили бы неблагоприятные последствия в том случае, если необходимое действие было совершено. И если нет, то налицо причинная связь между бездействием и результатом.

Понятие «вина» было дефинировано лектором в трактовке договорного и деликтного права. Возможны как объективное, так и субъективное понимание вины, особенно в деликтном праве, однако эти трактовки неоднозначны, что открывает простор для деятельности адвоката. Также нет однозначных ответов на следующие вопросы: каково значение умысла и грубой неосторожности в частном праве (с точки зрения практических последствий)? Где пролегает грань между легкой небрежностью и грубой неосторожностью?

Коротко была рассмотрена вина кредитора, которая в определенных случаях снижает ответственность должника, а иногда вообще препятствует ее наступлению.

В заключительной части лекции было описано еще несколько важных понятий, например, таких, как негативные и позитивные убытки, а также абстрактные и конкретные убытки. Отдельно были даны рекомендации, зачем практикам имеет смысл включать в договоры «заранее оцененные убытки». О таких убытках речь должна идти еще на стадии согласования положений соглашения, позволяющих облегчить кредитору доказывание размера убытков или предусмотреть договорный штраф.

Понятие «упущенная выгода», как указал эксперт, претерпело значительную метаморфозу. Коренной поворот в применении этого понятия произошел в 2016 г. в результате принятия ППВС № 7, которое закрепило более либеральный подход к вопросу доказывания упущенной выгоды и убытков. Согласно этому Постановлению размер упущенной выгоды должен быть установлен с разумной степенью достоверности.

С презентацией спикера можно ознакомиться здесь.

Обращаем внимание, что сегодня, 20 мая, вебинар будет доступен до 24.00 (по московскому времени). Повтор трансляции состоится 24 мая, в воскресенье.

Константин Катанян

Прямые и косвенные убытки

Прямые убытки от стихийных бедствий относятся к прямым количественным потерям, таким как количество погибших людей и ущерб, нанесенный зданиям, инфраструктуре и природным ресурсам. Косвенные убытки от стихийных бедствий включают снижение объемов производства или доходов, а также влияние на благосостояние людей и обычно возникают в результате нарушения потока товаров и услуг в результате стихийного бедствия.

На основе материалов «Понимание риска: эволюция оценки риска бедствий» (GFDRR, 2014) и Глобального отчета об оценке UNDRR за 2015 г.

Источник: Последствия тайфуна Хайян на Филиппинах, 2013 г.Фото ООН / Эван ШнайдерЭкономические убытки от стихийных бедствий, таких как землетрясения, цунами, циклоны и наводнения, в настоящее время достигают в среднем от 250 до 300 миллиардов долларов США в год от всех опасностей. Будущие убытки (ожидаемые ежегодные убытки) в настоящее время оцениваются в 314 миллиардов долларов США в результате землетрясений, цунами, циклонов и наводнений только в искусственной среде. Это сумма, которую страны должны ежегодно откладывать на покрытие будущих убытков от бедствий.

UNDRR, 2015a

Что такое ущерб от стихийных бедствий?

Влияние стихийного бедствия на людей, здания и общество называется воздействием.Убытки (результат лишения чего-либо) — это мера (количественная или нет) ущерба или разрушения, причиненных стихийным бедствием. Однако последствия стихийного бедствия могут быть гораздо более серьезными. Более широкие воздействия включают более долгосрочные социальные и экономические эффекты, например, в образовании, здравоохранении, производительности или макроэкономике. Последствия стихийных бедствий также могут принести пользу, а не только убытки, для некоторых людей и экономик, например, спрос на строительные материалы и опыт после стихийного бедствия может способствовать процветанию строительной отрасли.Поэтому необходимо думать о бедствиях с точки зрения как последствий, так и потерь.

Термины «потеря» и «ущерб» часто используются как синонимы. В контексте наборов данных о потерях в результате бедствий убытки представляют собой количественные показатели, выраженные либо в денежном выражении (например, рыночная стоимость, восстановительная стоимость) для физических активов, либо в счетах, таких как количество погибших и раненых. Ущерб — это общий термин, который не обязательно определяется количественно, хотя это не означает, что ущерб не может быть измерен и выражен как убыток.Например, повреждение крыши может быть переведено в денежное выражение (стоимость ремонта), которое, в свою очередь, может быть включено в наборы данных о потерях.

Прямые и косвенные убытки различают немедленные и отсроченные убытки в результате стихийного бедствия. Прямые потери относятся к физическому или структурному воздействию, вызванному стихийным бедствием, таким как разрушение инфраструктуры, вызванное сильным ветром, наводнением или сотрясением земли. Косвенные эффекты — это последующие или вторичные результаты первоначального разрушения, такие как убытки от перерыва в работе.

Полный учет всех прямых, косвенных и нематериальных потерь даст гораздо более высокие оценки потерь, чем более легко поддающиеся количественной оценке и обычно наблюдаемые записи прямых убытков.

ГФДРР, 2014a

Многие потери трудно определить количественно. Например, разрушение культурно значимых объектов в результате стихийного бедствия является прямой утратой, хотя количественная оценка стоимости такой утраты, возможно, может быть затруднена. При замене или реальной рыночной стоимости сайта и его зданий не учитывается социальное и культурное значение или услуги, предоставляемые сайтом своему сообществу.Эти активы, которые сложнее оценить, иногда называют «нематериальными потерями». Как следствие, базы данных о потерях в результате бедствий редко учитывают психологические (посттравматический стресс), культурные и экологические (загрязнение питьевой воды, вторжение соленой воды и т. Д.) Воздействия.

Визуальное представление прямых / косвенных и количественно измеряемых / не поддающихся количественной оценке потерь.

UNDRR (создано с помощью Piktochart)

Почему имеют значение прямые и косвенные убытки?

Хотя глобальное значение трудно рассчитать, данные на уровне страны показывают, что косвенные убытки могут превышать прямые затраты, особенно если экономическая устойчивость является низкой.Прямые убытки для антропогенной среды во время землетрясения на Гаити в 2010 году составили 80% от общих прямых потерь, но только 47% от общих (комбинированных прямых и косвенных) потерь. Однако косвенные убытки и более широкие последствия стихийных бедствий для домохозяйств и сообществ с низкими доходами редко учитываются.

Это главным образом потому, что может быть трудно предвидеть и количественно оценить потенциал косвенных убытков, несмотря на их размер. Землетрясение и цунами 2011 года в Тохоку в Японии и наводнение в Таиланде являются примером глобального косвенного воздействия местных событий.Хотя японское цунами было гораздо более зрелищным и драматическим освещением в новостях; однако наводнения в Таиланде нанесли гораздо больший ущерб промышленным цепочкам поставок в глобальном масштабе.

Как мы измеряем прямые и косвенные убытки?

Учет ущерба от стихийных бедствий — это первый шаг к принятию на себя ответственности и оценке риска стихийных бедствий. Исторические убытки позволяют нам определять тенденции, особенно в отношении часто возникающих опасностей, и задавать такие вопросы, как:

- Влияют ли расходы на снижение риска бедствий на тенденции убытков?

- Насколько эффективны меры по СРБ?

- Растущее население вызывает рост потерь?

- Влияет ли изменение климата на убытки?

Однако полный масштаб убытков от стихийных бедствий все еще не понят, потому что информация о потерях вследствие стихийных бедствий обычно бывает неполной, непоследовательной или незарегистрированной.Кроме того, убытки от бедствий обычно учитываются только прямыми убытками.

Для выявления основных опасностей, выделения областей больших потерь и определения тенденций потерь в пространстве и времени, убытки от бедствий должны систематически оцениваться, документироваться и архивироваться — в идеале комплексным образом. Согласно этому сценарию, все записи о потерях должны содержаться в единой системе, хотя (обычно) национальные агентства документируют только подмножество опасностей и / или потерь в зависимости от миссии и масштаба агентства.Геологические агентства, как правило, сосредотачиваются на землетрясениях, массовых перемещениях, цунами и вулканической деятельности, в то время как национальные метеорологические агентства несут ответственность за метеорологические и гидрологические опасности. Таким образом, в большинстве стран наблюдается разделение сбора данных по типу опасности или причинному агенту. Международные источники данных о потерях, в частности EMDAT и Desinventar, оказались чрезвычайно полезными для практиков и тех, кто проводит исследования на глобальном или региональном уровне, поскольку данные относительно однородны.

Составление и совместное использование оценок потерь через базу данных потерь (также известную как инвентаризация) создает множество проблем, особенно при консолидации противоречивых оценок из нескольких источников. В конечном счете, большинство инвентаризаций потерь содержат некоторую форму систематической ошибки в зависимости от источника данных и типа информации, используемой в инвентаризации, а также от типа задокументированных опасностей.

Хотя исторические потери могут объяснить прошлое, они не обязательно являются хорошим ориентиром в будущее.

UNDRR, 2015a

Большая часть данных о потерях не учитывает более мелкие, частые бедствия, связанные с большим риском. Эти потери покрываются пострадавшими людьми, что ведет к еще большей бедности. Однако растет число национальных баз данных о бедствиях, которые предоставляют доступ к этим подробным данным о потерях (см. UNDRR, 2015a). В то же время, с точки зрения прогнозирования будущих убытков, исторические данные об убытках не могут учесть весь диапазон убытков, которые могут произойти, особенно в случае тех, которые связаны с интенсивным риском, потому что многие бедствия, которые могли произойти, еще не произошли.Таким образом, для прогнозирования будущих убытков требуется вероятностное моделирование будущих событий, например, принятое для Глобальной оценки рисков UNDRR (2015).

Что мы можем сделать?

Хорошее понимание движущих сил и причин потерь, а также их социальных, экологических и экономических последствий позволяет сообществам перейти от реактивного подхода к упреждающему подходу к управлению опасностями и рисками бедствий. Понимание этих процессов помогает обосновать стратегии и действия по снижению риска бедствий.

Инвентаризация потерь — это инструменты подотчетности и прозрачности для снижения риска бедствий. Кадастры потерь устанавливают историческую основу для мониторинга уровня воздействия на сообщество или страну. Воздействие отдельных опасностей становится поддающимся количественной оценке, позволяя общинам сосредоточить свои усилия по снижению риска бедствий на основных опасностях, а не на последнем бедствии. Ресурсы могут распределяться сообществом или опасностью и использоваться для определения приоритетных областей повышенного риска (горячих точек) и / или путем сосредоточения внимания на конкретной опасности.Однако, полагаясь исключительно на исторические убытки, можно недооценить риск. Вероятностный подход использует исторические события, экспертные знания и теорию для моделирования событий, которые могут произойти физически, но не представлены в исторических записях. Таким образом, они дают более полную картину полного спектра будущих рисков, чем это возможно с историческими данными.

СВЯЗАННЫЕ ИСТОРИИФинансирование убытков и ущерба: длительное время в процессе разработки, но не без проблем

«Новый отчет финансовой рабочей группы независимой Global Stocktake (iGST) исследует финансирование потерь и ущерба и его место в Global Stocktake.«

Отказ от решения: анимация IIED фиксирует разрушение, потери и ущерб от изменения климата в Сьерра-Леоне

«IIED запускает новую анимацию, описывающую катастрофические последствия потерь и ущерба, вызванных изменением климата в Сьерра-Леоне».

Не будет «зеленого восстановления» для бедных стран без финансирования потерь и ущерба

«Фонд потерь и ущерба, связанный с усилиями богатых стран по смягчению последствий, мог бы собрать новые средства для борьбы с« идеальным штормом »наводнения, Covid-19 и экономических трудностей.«

Разделы, посвященные профилактике, веб-сайт

Обеспечит ли страхование прерывания бизнеса покрытие убытков от коронавируса?

Из-за COVID-19, нарушающего глобальные цепочки поставок и продаж, предприятия теряют доход и несут дополнительные расходы в результате сбоев. Вероятно, увеличится количество страховых случаев, связанных с полисами, предусматривающими прерывание бизнеса или покрытие условного прерывания бизнеса. Покрытие претензий будет зависеть от условий страхового полиса и обстоятельств ущерба.

Один из крупнейших независимых менеджеров по урегулированию претензий предупредил, что «успешные претензии в рамках покрытия прерывания бизнеса из-за инфекции не являются обычным явлением» («Страховые последствия нового коронавируса 2019 г.», Crawford & Company, 30 января 2020 г., https: // bit.ly/3bATZDn). Действительно, в Соединенных Штатах не зарегистрировано случаев, связанных с покрытием прерывания бизнеса в связи с эпидемиями или пандемиями инфекционных заболеваний человека; однако торговля никогда не была такой глобальной, как сегодня.

Есть проблемы с покрытием прерывания бизнеса. Некоторые из этих проблем кратко излагаются ниже.

Что такое страхование от перерыва в работе?Страхование прерывания хозяйственной деятельности защищает от экономических потерь, вызванных неспособностью предприятия вернуть застрахованное имущество, поврежденное в результате страхового случая, в нормальное состояние. Прерывание хозяйственной деятельности обычно компенсирует потерю дохода, который был бы получен, если бы не было прерывания хозяйственной деятельности, и продолжающиеся нормальные операционные расходы, понесенные в течение времени, необходимого для восстановления поврежденного имущества.Хотя язык страхового покрытия часто меняется в зависимости от страховщика и согласованного покрытия, ниже приводится образец страхового положения для покрытия прерывания бизнеса: