Интервенции на валютном рынке :: Федеральный образовательный портал

Интервенции на валютном рынке (Exchange market interventions) –это покупки или продажи ЦБ страны иностранной валюты с целью частичного или полного контроля над валютным курсом страны. ЦБ практически всех стран в мире с разной частотой осуществляют интервенции на рынке иностранной валюты, не зависимо от режима валютного курса.

В случае фиксированного валютного курса ЦБ обязан проводить интервенции, чтобы удержать валютный курс в тех пределах (на том уровне), которые были им установлены. В случае режима плавающего валютного курса ЦБ использует интервенции для того, чтобы добиться макроэкономической стабилизации с помощью манипуляций с курсом иностранной валюты. Способы достижения макроэкономической стабилизации с помощью воздействия на валютный курс в разных странах и на разных промежутках истории в одной стране, могут быть диаметрально противоположными:

ü В одних странах ЦБ пытается ослабить отечественную валюту, проводя активные покупки на рынке иностранной валюты. Самый яркий пример –Япония, где основная забота монетарных властей –это конкурентоспособный экспорт японских фирм.

Самый яркий пример –Япония, где основная забота монетарных властей –это конкурентоспособный экспорт японских фирм.

ü В других странах ЦБ пытается усилить отечественную валюту, считая, что сильная отечественная валюта –залог процветания отечественных потребителей, которые платят за импортные товары меньшую цену. В этом случае ЦБ должен продавать иностранную валюту на рынке.

Валютные интервенции ЦБ проводит посредством своих золотовалютных резервов. Известно, что операции с золотовалютными резервами приводят к колебаниям денежной базы страны:покупка иностранной валюты ЦБ приводит к расширению денежной базы, продажа валюты ведет к сжатию денежной базы в стране. Связь такого рода денежного и валютного рынков оценивается не однозначно:

(+) С одной стороны данная связь усиливает эффект от действий ЦБ. Например, при активных покупках ЦБ иностранной валюты лишние деньги, попадая в экономику, начинают давить на ставку процента вниз, что приводит к оттоку части капитала за рубеж (если это возможно). В итоге оказывается дополнительное давление на повышение курса иностранной валюты, чего и добивался ЦБ с помощью своих действий.

В итоге оказывается дополнительное давление на повышение курса иностранной валюты, чего и добивался ЦБ с помощью своих действий.

(-) С другой стороны лишние деньги могут попасть на реальные рынки, где будут давить на цены, приводя к активизации инфляционного процесса. Валютный рынок может создать проблемы на денежном рынке. Например, Россия столкнулась с этой неприятностью в 2000-2003 годах.

У ЦБ есть способ разорвать, возможно, невыгодную для него связь денежного и валютного рынка через проведение стерилизации операций с валютными резервами (sterilization of exchange market interventions). Стерилизация валютных операций предполагает, что при некоторых действиях ЦБ на рынке иностранной валюты, им будут совершаться действия на рынке денег, которые приведут к тому, что денежная база будет оставаться неизменной. Например, продавая иностранную валюту на рынке валюты, ЦБ на ту же сумму должен покупать государственные облигации на финансовом рынке. В итоге денежная база останется на том же уровне. Впрочем, в этом случае также возможны побочные эффекты от уменьшения объема облигаций на рынке:снижение доходности в отечестве вызовет отток капитала и дополнительный спрос на иностранную валюту, что потребует от ЦБ новых продаж иностранной валюты.

В итоге денежная база останется на том же уровне. Впрочем, в этом случае также возможны побочные эффекты от уменьшения объема облигаций на рынке:снижение доходности в отечестве вызовет отток капитала и дополнительный спрос на иностранную валюту, что потребует от ЦБ новых продаж иностранной валюты.

В России проблема стерилизации избыточной ликвидности, попадающей в экономику при покупках ЦБ значительного объема экспортной валютной выручки, стоит особенно остро в 2003 году, когда в центре внимания монетарных властей находится проблема сокращения инфляции. Незначительный объем рынка государственных ценных бумаг не позволяет проводить стандартную стерилизацию. Проблему пытаются решить с помощью жесткой фискальной политики, которая предполагает накопление избыточной денежной массы на счетах правительства в стабилизационном фонде. В этом случае избыточная денежная масса не будет давить на цены и проблема стерилизации будет решена.

Валютная интервенция | Экономические термины

ВАЛЮТНАЯ ИНТЕРВЕНЦИЯ — один из способов воздействия центрального банка страны, валюта которой является конвертируемой, на процессы формирования курса своей валюты на международном валютном рынке. В. и. осуществляется путем купли-продажи иностранной валюты, имеющейся в резервах центрального банка. В целях повышения курса национальной валюты центральный банк продает иностранную валюту против национальной, а для снижения курса своей валюты покупает иностранную валюту, прежде всего доллары США, в обмен на национальную. Иногда в коррекции валютных курсов одновременно заинтересованы сразу несколько стран. Тогда валютная интервенция проводятся ими согласованно на основе межбанковских соглашений за счет взаимных кредитов или кредитов международных валютно-финансовых организаций, а также путем взаимного обмена крупными партиями национальных валют. В послевоенный период, в условиях действия международной валютной системы, основанной на установлении и поддержании между валютами твердых паритетов, прежде всего паритета с долларом США, валютная интервенция использовались регулярно для поддержания таких паритетов. В современных условиях, когда действует режим плавающих (относительно свободно колеблющихся) курсов, валютная интервенция применяется лишь для сглаживания чрезмерно резких колебании курса национальной валюты.

В. и. осуществляется путем купли-продажи иностранной валюты, имеющейся в резервах центрального банка. В целях повышения курса национальной валюты центральный банк продает иностранную валюту против национальной, а для снижения курса своей валюты покупает иностранную валюту, прежде всего доллары США, в обмен на национальную. Иногда в коррекции валютных курсов одновременно заинтересованы сразу несколько стран. Тогда валютная интервенция проводятся ими согласованно на основе межбанковских соглашений за счет взаимных кредитов или кредитов международных валютно-финансовых организаций, а также путем взаимного обмена крупными партиями национальных валют. В послевоенный период, в условиях действия международной валютной системы, основанной на установлении и поддержании между валютами твердых паритетов, прежде всего паритета с долларом США, валютная интервенция использовались регулярно для поддержания таких паритетов. В современных условиях, когда действует режим плавающих (относительно свободно колеблющихся) курсов, валютная интервенция применяется лишь для сглаживания чрезмерно резких колебании курса национальной валюты.

Словарь экономических терминов

* Термины и понятия располагаются в алфавитном порядке

Валютные интервенции и операции Центрального банка с монетарным золотом

Какова связь между приобретением Центральным банком золота и валютными интервенциями?

Известно, что Центральный банк (ЦБ) осуществляет интервенции на внутреннем валютном рынке в целях стерилизации или обратного изъятия дополнительно выпущенных в экономику сумовых денежных средств на покупку монетарного золота у производителей. Изъятие «излишней» ликвидности является необходимой мерой для предотвращения формирования чрезмерного роста инфляционного давления и появления макроэкономических дисбалансов. В противном случае, денежная масса автоматически дополнительно росла бы на величину стоимости приобретенного золота.

Изъятие «излишней» ликвидности является необходимой мерой для предотвращения формирования чрезмерного роста инфляционного давления и появления макроэкономических дисбалансов. В противном случае, денежная масса автоматически дополнительно росла бы на величину стоимости приобретенного золота.

Необходимо отметить, что валютные интервенции ЦБ основываются на принципе «нейтральности» золотовалютных резервов.

Принцип «нейтральности» золотовалютных резервов подразумевает удержание Центральным банком объёмов чистой продажи валютных средств в пределах купленного в течение года монетарного золота. Другими словами, при осуществлении операций на внутреннем валютном рынке ЦБ не преследует цели накопления или использования имеющихся золотовалютных резервов (ЗВР), а исходит из принципа предотвращения чрезмерного роста денежной массы.

Данный подход соответствует режиму плавающего обменного курса, в котором участие Центральных банков на внутреннем валютном рынке отсутствует либо является минимальным.

Так, в 2019 году дополнительная эмиссия (выпуск) денежных средств в связи с приобретением монетарного золота у отечественных производителей составила 36,6 трлн. сум. В целях изъятия возникшего избытка сумовой ликвидности, Центральным банком на внутреннем валютном рынке были реализованы валютные средства в размере 33,6 трлн. сум.

Если ЦБ не использовал бы эти активы на валютном рынке рост денежной массы (агрегата М2) в течение 2019 г. составил бы 36,6 трлн. сум с соответствующими инфляционными давлениями и давлениями на обменный курс.

Во многих странах, производителях золота экспорт данного товара осуществляются, в основном, самими предприятиями без участия Центрального банка. Это, в свою очередь, исключает необходимость участия Центрального банка на валютных операциях, так как выручка производителей от реализации золота используется для производственных или иных целях самостоятельно или продается на внутреннем валютном рынке.

Как осуществляются операции Центрального банка по продаже монетарного золота?

Центральный банк проводит операции по продаже монетарного золота исходя из задач эффективного управления золотовалютными активами (в том числе, анализа конъюнктуры международного рынка драгоценных металлов и прогноза цен на золото) и поддержания валютной ликвидности в составе ЗВР на достаточном уровне.

Таким образом, объёмы реализуемого на внешних рынках золота могут отличаться от объёмов золота, приобретённого у производителей.

Вместе с тем, необходимо отметить, что объёмы валютных поступлений в результате экспорта монетарного золота на внешнем рынке могут не соответствовать объёмам продажи Центральным банком валюты на внутреннем рынке т.е. валютным интервенциям.

Используются ли международные резервы для поддержания уровня обменного курса?

Одним из косвенных показателей для оценки деятельности Центрального банка на внутреннем валютном рынке и влияния его валютных операций на обменный курс является изменение объёмов золотовалютных резервов в течение года.

Согласно статистическим данным, в 2019 году, при неизменных ценах, золотовалютные резервы Центрального банка увеличились на 237 млн. долл. США. В то время как, на валютном рынке курс национальной валюты к доллару США девальвировался на 13,9% по сравнению с началом года. Таким образом, это свидетельствует о том, что Центральный банк не использовал резервные активы с целью воздействия на фундаментальный тренд обменного курса. Данная динамика курса сума складывается под воздействием внутренних и внешних экономических условий, которые непосредственно определяют уровень спроса и предложения на внутреннем валютном рынке.

Бекзод МИРАХМЕДОВ,

Главный экономист Департамента монетарных операций

Что такое валютная интервенция? | Finopedia

Валютные интервенции происходят, когда центральный банк покупает или продает собственную валюту страны на валютном рынке, чтобы повлиять на ее стоимость. Эта практика является относительно новой с точки зрения денежно-кредитной политики, но уже используется рядом стран, включая Японию, Швейцарию и Китай, для контроля валютного курса.

В большинстве случаев валютные интервенции рассчитаны на снижение стоимости национальной валюты относительно иностранных валют. Более высокая валютная оценка приводит к тому, что экспорт становится менее конкурентоспособным, поскольку цена на продукцию тогда выше при покупке в иностранной валюте. В результате более низкая валютная оценка может помочь улучшить экспорт и стимулировать экономический рост.

В этой статье мы рассмотрим различные виды валютных интервенций на протяжении всей истории, их способ реализации и эффективность.

Валютные интервенции в истории

Первый случай валютной интервенции, вероятно, был в США во время Великой депрессии, когда правительство стерилизовало импорт золота из Европы, продавая доллары США для поддержания золотого стандарта в то время. Но валютные интервенции, которые мы знаем сегодня, были запущены совсем недавно после того, как правительства поняли, как процесс глобализации влияет на экономику страны.

Китай, вероятно, самый популярный пример валютной интервенции. С экономикой, ориентированной на экспорт, Центральный банк препятствовал укреплению курса китайского юаня по отношению к доллару США, поскольку США был его крупнейшим импортером. Регулятор продавал юани на финансовом рынке и приобретал активы, номинированные в USD, такие как государственные облигации US Treasuries. Это позволяло контролировать привязку курса юаня (ренминби) к USD. Банк Японии (BOJ) и Швейцарский национальный банк (SNB) также вмешивались в валютные рынки, чтобы защитить свои валюты от чрезмерного удорожания на фоне мягкой монетарной политики ФРС США в 2009-2015 гг. Поскольку для международных инвесторов обе страны считаются безопасными с точки зрения риска, курс йены и франка повышался против USD во время экономических потрясений, что побудило центральные банки проводить валютные интервенции.

Методы валютной интервенции

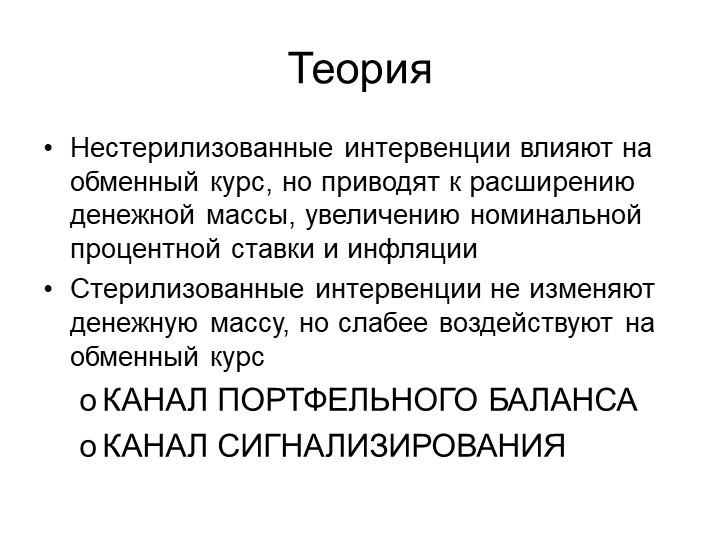

Валютные интервенции обычно характеризуются как стерилизованные или нестерилизованные транзакции, в зависимости от того, изменяют ли они объем денежной массы.

Стерилизованные транзакции предназначены для влияния на обменные курсы без изменения денежной базы путем покупки или продажи облигаций, номинированных в иностранной валюте. Таким образом, происходит одновременная покупка/ продажа облигаций в национальной валюте для нивелирования эффекта на денежную массу. Нестерилизованные транзакции включают в себя просто покупку или продажу валютных облигаций с помощью внутренней валютой без взаимозаменяемой транзакции.

Центральные банки также могут выбирать прямое вмешательство на валютных рынках посредством спотовых и форвардных рыночных операций. Эти операции включают прямую покупку иностранной валюты через национальную валюту или наоборот, с периодом доставки от нескольких дней до нескольких недель. Цель этих транзакций – повлиять на валютные курсы в ближайшей перспективе.

Эффективность валютных интервенций

Эффективность валютных интервенций, особенно тех, которые проводятся на спотовом валютном рынке, остается сомнительной. Большинство экономистов согласны с тем, что долгосрочные нестерилизованные валютные интервенции без сомнению влияют на обменные курсы через денежную массу. Но стерилизованные транзакции, по-видимому, очень мало влияют на валюты в долгосрочной перспективе.

Целесообразность спотовых и форвардных рыночных операций сомнительна. Например, Банк Японии предпринимал такие вмешательства несколько раз в течение 1990-х и 2000-х годов, но FX трейдеры всегда могли противодействовать напору Банка Японии, подталкивая иену в обратном направлении. Поэтому существует некоторая моральная опасность в постоянном стремлении защитить определенный уровень.

Выводы

— Валютные интервенции состоят из покупки или продажи национальной валюты и валютных облигаций на мировом валютном рынке.

— Большинство валютных интервенций проводятся, чтобы остановить чрезмерное укрепление национальной валюты, которое может нанести ущерб производственному и экспортному секторам.

— Валютные интервенции могут проводиться с использованием ряда различных стратегий, но их эффективность остается под вопросом.

Интервенции ЦБ на внутреннем валютном рынке: прихоть или необходимость?

Одной из основных функций Центробанка любой страны является денежно кредитное регулирование экономики. Понятие это достаточно широкое, но сейчас речь пойдет только об одной его составляющей, а именно, обеспечении устойчивого курса национальной валюты по отношению к иностранным. Как бы парадоксально это ни звучало в наш век рыночной экономики, когда курс многих валют устанавливается исходя из соотношения спроса и предложения, но ЦБ и в самом деле может оказать определенное влияние на него. Это не значит, что взяли и сказали, что курс доллара по отношению к евро будет составлять 1.3000. Для влияния на курсовую динамику есть такой инструмент как интервенция.

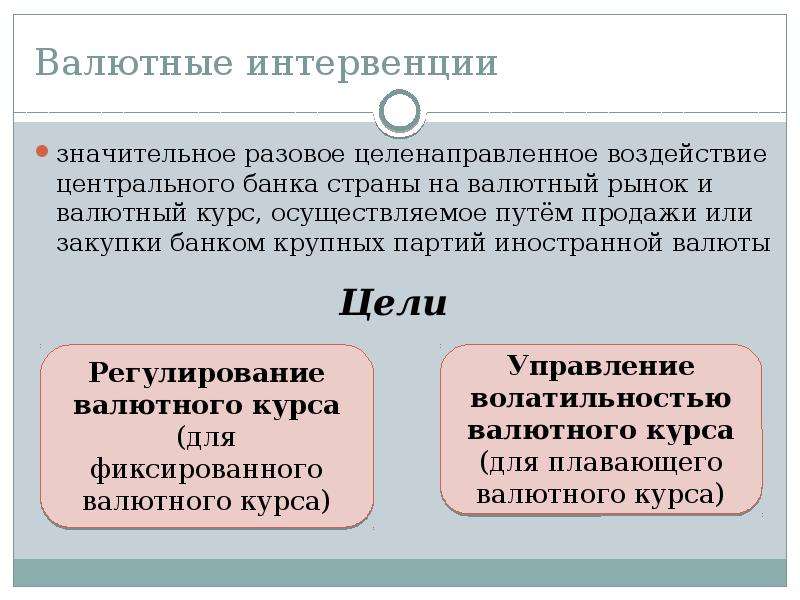

Интервенция на валютном рынке это, как правило, разовое целенаправленное воздействие Центральным банком на курс национальной валюты путем покупки или продажи значительного объема иностранной валюты. И, надо сказать, это достаточно действенный инструмент. В современных условиях, когда мир захлестнул экономический кризис, к подобным действиям прибегают многие ЦБ. Взять, например, курс японской йены. Традиционно, это одна из валют-убежищ и в условиях экономической нестабильности пользуется повышенным спросом, что, естественно, способствует росту ее курса. И все бы ничего, но экономика Японии в большей степени ориентирована на экспорт, а это значит, что ей совершенно невыгодна дорогая валюта, которая негативно сказывается на конкурентоспособности производимых в стране товаров. Поэтому, интервенция на валютном рынке, которую не так давно провел Банк Японии, пожалуй, единственный способ относительно безболезненно разобраться с данной проблемой.

Но Япония далеко, а что же происходит в России? По сути, то же самое. С тех пор, как курс рубля стал плавающим, интервенция на валютном рынке стала одним из значимых инструментов в арсенале ЦБ РФ, хотя подобные действия допустимы и для удержания национальной валюты на заданном уровне. Если бы наш Центробанк не проводил активную продажу иностранной валюты, то обвал рубля был бы просто неизбежен, что крайне негативно сказалось как на состоянии каждой отдельно взятой семьи, так и на состоянии отечественной экономики в целом. А так, девальвация рубля оказалась контролируемой и достаточно плавной. Из всего сказанного можно сделать только один вывод: несмотря на то, что валютный рынок с одной стороны обладает определенными способностями к саморегулированию и установлению определенного равновесия, но все же без влияния из вне он не смог бы нормально функционировать. И интервенция, скорее, необходимость, нежели прихоть сильных мира сего.

С тех пор, как курс рубля стал плавающим, интервенция на валютном рынке стала одним из значимых инструментов в арсенале ЦБ РФ, хотя подобные действия допустимы и для удержания национальной валюты на заданном уровне. Если бы наш Центробанк не проводил активную продажу иностранной валюты, то обвал рубля был бы просто неизбежен, что крайне негативно сказалось как на состоянии каждой отдельно взятой семьи, так и на состоянии отечественной экономики в целом. А так, девальвация рубля оказалась контролируемой и достаточно плавной. Из всего сказанного можно сделать только один вывод: несмотря на то, что валютный рынок с одной стороны обладает определенными способностями к саморегулированию и установлению определенного равновесия, но все же без влияния из вне он не смог бы нормально функционировать. И интервенция, скорее, необходимость, нежели прихоть сильных мира сего.

Валютные интервенции и их последствия

Валютные интервенции – являются наиболее действенным инструментом по укреплению курса национальной валюты и стабилизации ситуации на валютном рынке.

Осуществляются национальными банками в объемах необходимых для сохранения курса национальной валюты.

Валютная интервенция – продажа или покупка больших объемов валюты на межбанковском валютном рынке или на бирже форекс.

Стабильность курсов национальной валюты является залогом стабильности экономики страны, поэтому национальные банки стран стараются всеми силами удержать курс на необходимом уровне.

Лучший брокер 2021 года.

Торгуй по крупному только с ведущим брокером

- Основные виды валютных интервенций.

- Интервенции на рынке форекс.

- Реальная или фиктивная (спекулятивная)

Существует два вида валютной интервенции – покупка национальной валюты или покупка иностранной валюты для пополнения валютных резервов страны.

Покупка излишков национальной на рынке призвана стабилизировать валютный курс и укрепить национальную валюту, так как излишек предложения валюты всегда ведет к снижению ее цены и обесцениванию.

Продажа национальной валюты может, осуществляется в тех случаях, когда следует снизить ее курс для создания более привлекательных условий работы предприятий экспортеров. Так же благодаря этой операции может, проводится закупка самых ликвидных валют (евро, доллара) для пополнения золотовалютных резервов.

Валютные интервенции на рынке форекс.

Иногда внутреннего рынка не хватает, что бы полностью обеспечить запросы национальных банков по покупке или продаже валюты, тогда они выходит на международный валютный рынок форекс. Обычно такой выход сопровождается резким повышение или понижением курсов основных мировых валют, в зависимости от проводимых операций.

Например, при покупке больших объемов долларов резко повышается курс доллара, так как спрос начинает превышать предложение, что тянет еще большее повышение спроса. Поэтому так важно контролировать объемы торговли на рынке форекс, что бы предугадать возможное движение цены.

Наиболее известными валютными интервенциями за последнее время стали выходы на рынок Центрального банка Японии и Швейцарии, причем в ходе интервенций банки стремились снизить курсы национальных валют преследуя экономические интересы.

Реальная или фиктивная (спекулятивная).

1. Реальная валютная интервенция – осуществляется открыто, банк самостоятельно или через своих представителей выходит на рынок и начинает скупать лоты. После проведения операции публикуются ее результаты с указанием конкретных объемов.

2. Фиктивная валютная интервенция – происходит, когда из различных источников поступают сообщения о возможной операции, но сама операция не осуществляется. Такие сообщения фабрикуются не честными играми биржи форекс или самими банками для снижения курса нужной им валюты.

Фиктивная интервенция носит краткосрочный характер и оказывает меньшее влияние на повышение курса, чем реальная. Но только не в том случае если слухи подкреплены увеличением объемов совершаемых сделок на валютном рынке.

Используя большое кредитное плечо крупные игроки могут имитировать действия центра банка создавая повышенный интерес той или иной валюты или наоборот увеличивая ее предложение.

Интервенции на рынке форекс могут осуществлять и большие финансовые группы, для удовлетворения своих потребностей в определенной валюте.

Главное отличие этой операции от обычной торговли это то, что валютная интервенция осуществляется в намного больших масштабах, исчисляемых десятками — сотнями миллиардов долларов.

Зачем Нацбанк «выбросил» 239 млн долларов на валютную биржу, рассказали аналитики

Фото: NUR.KZ/Владимир ТретьяковВ конце ноября 2021 года Национальный Банк РК провел валютную интервенцию – продал некоторый объем тенге по заниженному курсу. О том, зачем были потрачены эти средства и являются ли они «выброшенными на ветер», читайте в материале NUR.KZ.

Курс национальной валюты Казахстана имеет плавающую ставку.

С 2021 года для определения ее стоимости используется так называемый метод Франкфуртского аукциона.

То есть, стоимость тенге по отношению к доллару и другим валютам определяется исходя из спроса и предложения на валютной бирже.

До этого курс нацвалюты удерживался искусственно за счет денежных вливаний.

Однако Нацбанк все еще может осуществлять валютные интервенции – вливать государственные средства на поддержку тенге.

О том, зачем это делается и «сжигаются» ли деньги в результате этих действий, рассказали аналитики телеграм-канала Finance.kz.

Иллюстративное фото: FreepikКуда были потрачены деньгиВалютная интервенция — это действие центрального банка страны на валютном рынке, направленное на поддержание или ослабление национальной валюты.

В ходе этого процесса единовременно или в ограниченный период времени производится покупка или продажа большого объема валюты.

«Биржа это большой базар. Когда на базаре начинается нехватка какого-то товара — его цена обычно растет.

На этом могут навариваться продавцы, которые специально придерживают товар. Но в итоге страдает покупатель.

В данном случае Нацбанк выступил в роли склада, который поставил на рынок дефицитный товар по чуть сниженной цене», – объясняют в Finance. kz.

kz.

То есть 239 млн долларов валютной интервенции были направлены на поддержку курса тенге и борьбу со спекуляциями.

Основная цель такой акции – сбить ажиотаж на иностранную валюту и погасить резко возросший спрос. То есть средства не были потрачены впустую.

Иллюстративное фото: NUR.KZ/Владимир ТретьяковС чем связан ажиотажный спрос на долларыК концу ноября 2021 года сообщалось о нехватке долларов в обменных пунктах.

Причина заключалась в том, что резко возрос спрос на доллары США среди населения.

Как объясняют аналитики, такой ажиотаж связан с несколькими факторами:

- сезонный спрос – в конце каждого года регулярно возрастает интерес населения к покупке валюты;

- боязнь девальвации – в условиях пандемии все чаще стали возникать различные вбросы об ожидаемом обесценивании тенге, что заставляет население покупать доллары для защиты своих сбережений.

Этой ситуацией могут воспользоваться те самые спекулянты. А проведение валютных интервенций помогает бороться с их негативным воздействием на экономику страны и поддерживает курс тенге.

А проведение валютных интервенций помогает бороться с их негативным воздействием на экономику страны и поддерживает курс тенге.

Оригинал статьи: https://www.nur.kz/nurfin/economy/1946145-zachem-natsbank-vybrosil-239-mln-dollarov-na-valyutnuyu-birzhu-rasskazali-analitiki/

Валютная интервенция: вот как США могут действовать, чтобы ослабить доллар

Торговцы валютой размышляют над словом «И».

Несмотря на то, что это все еще считается маловероятным — Goldman Sachs назвал это на прошлой неделе «низким, но растущим риском», — все больше аналитиков предупреждают, что давнее разочарование президента Дональда Трампа в отношении доллара США

ДХИ,

-0,10%

относительная сила по сравнению с основными конкурентами может в конечном итоге привести к тому, что U.Правительство С. вмешалось в валютный рынок, чтобы ослабить доллар США.

Читать: Goldman видит «низкий, но растущий риск» Трампа вмешается, чтобы ослабить доллар США кандидаты, которых он выбрал на места в правлении Федеральной резервной системы.

Вот руководство о том, как работает интервенция и что она будет означать для рынка.

Что такое вмешательство?

Интервенция происходит, когда центральный банк покупает или продает собственную валюту, чтобы повлиять на обменный курс.

Правительство может принять меры, чтобы остановить резкое падение или резкий скачок курса своей валюты после шока. Он также может действовать совместно с другими странами или от их имени в попытке стабилизировать конкретную валюту. Фактически, в последний раз США вмешивались в валютный рынок в марте 2011 года в рамках скоординированных усилий стран Большой семерки по сдерживанию роста курса японской иены после разрушительного землетрясения и цунами.

Используя свои огромные резервы, центральные банки могут добиться своего, по крайней мере, в краткосрочной перспективе. Реальная угроза — явная или подразумеваемая — интервенции на определенном уровне часто может иметь влияние, особенно если основные фундаментальные факторы и другие факторы говорят в пользу центрального банка.

Реальная угроза — явная или подразумеваемая — интервенции на определенном уровне часто может иметь влияние, особенно если основные фундаментальные факторы и другие факторы говорят в пользу центрального банка.

Но даже центральные банки могут быть подавлены рынком, если фундаментальные показатели не соответствуют целям. Банк Англии снял все стопы в «черную среду» 1992 года в тщетной попытке удержать курс британского фунта в границах, установленных европейским механизмом обменного курса, растратив миллиарды фунтов резервов.

Почему вмешательство так редко?

Вмешательство нельзя назвать чем-то новым. На самом деле, как показано на приведенном ниже графике Goldman Sachs, примерно до середины 1990-х годов для США и других крупных развитых стран было относительно обычным делом выходить на рынки, пытаясь сигнализировать о желаемом обменном курсе.

Голдман Сакс Но одностороннее вмешательство уже давно не в фаворе, с U. С. и другие члены Группы 20 в июне подтвердили предыдущее обязательство воздерживаться от конкурентной девальвации и не таргетировать обменные курсы в конкурентных целях.

С. и другие члены Группы 20 в июне подтвердили предыдущее обязательство воздерживаться от конкурентной девальвации и не таргетировать обменные курсы в конкурентных целях.

Как это проводится?

По данным Федерального резервного банка Нью-Йорка, иностранная валюта, используемая для интервенций США, обычно поступает в равной степени из резервов Федеральной резервной системы и Валютного стабилизационного фонда Министерства финансов. Эти холдинги состоят из евро и японской иены.

Торговый отдел Федерального резервного банка Нью-Йорка занимается покупкой и продажей, часто работая одновременно с несколькими крупными межбанковскими дилерами на спотовом рынке.Федеральный резервный банк Нью-Йорка в заметке 2007 года отметил, что исторически он не участвовал в форвардном рынке или других операциях с производными финансовыми инструментами.

Этот процесс также должен быть прозрачным, заявляет ФРБ Нью-Йорка, при этом министр финансов США обычно подтверждает этот шаг, пока ФРС проводит операцию или вскоре после этого. В конце концов, власти пытаются послать участникам рынка сообщение, поэтому у них мало стимулов заметать следы.

В конце концов, власти пытаются послать участникам рынка сообщение, поэтому у них мало стимулов заметать следы.

Кто звонит?

В то время как ФРС несет ответственность за осуществление любой валютной интервенции, политика в отношении доллара традиционно является прерогативой Министерства финансов.Однако решения Министерства финансов по валютным операциям обычно принимаются после консультаций с Федеральной резервной системой.

Существует много предположений о том, согласится ли ФРС на одностороннюю интервенцию. Пауэлл в своем выступлении перед Конгрессом на прошлой неделе повторил, что министерство финансов отвечает за политику обменного курса. Стратег Goldman Sachs Майкл Кэхилл, отметив это замечание, сказал, что вполне вероятно, что ФРС «вероятно уступит Казначейству и согласится, даже если оно не согласится.”

Если ФРС останется в стороне, это поставит под сомнение эффективность любых интервенционных усилий, считают аналитики. Валютный стабилизационный фонд Казначейства имеет около 22 миллиардов долларов в долларах США и еще 51 миллиард долларов в специальных правах заимствования МВФ или СПЗ, которые могут быть конвертированы, и которые он может использовать. ФРС может использовать свой баланс, что дает ему гораздо больше огневой мощи. хотя Казначейство и центральный банк обычно будут действовать 50/50 при любых попытках вмешательства.

ФРС может использовать свой баланс, что дает ему гораздо больше огневой мощи. хотя Казначейство и центральный банк обычно будут действовать 50/50 при любых попытках вмешательства.

Определение и значение термина Валютная интервенция

Время от времени в каждой стране возникает потребность в стимулировании экономики. Для этого существует множество функций и инструментов. Внедрение инноваций, инвестиции, снижение налогов и многое другое. Одним из наиболее эффективных механизмов является валютная интервенция.

Определение валютной интервенции

Валютная интервенция — воздействие на курсы валют в стране, с целью изменения состояния национальной валюты и стимулирования экономики.

Как это делается и зачем?

Валютная интервенция – достаточно популярный инструмент воздействия на экономику. Как правило, эту операцию проводит Центральный банк, но иногда это делает и казначейство страны. Интервенции подлежат не только национальная валюта, но и иностранные валюты, а также ЗВР.

Как правило, эту операцию проводит Центральный банк, но иногда это делает и казначейство страны. Интервенции подлежат не только национальная валюта, но и иностранные валюты, а также ЗВР.

Валютная интервенция проводится в следующих целях:

- • Создание фиксированного ценового диапазона, в котором удерживается курс той или иной валюты.Часто используемый вариант для стран с фиксированным обменным курсом.

- • Поддержание баланса между спросом и предложением валют. Валютная интервенция используется для предотвращения чрезмерной волатильности курса.

- • Защита экономики от негативных факторов из-за волатильности национальной валюты. Обычно используется, если национальная валюта слишком высока или низка по отношению к популярным иностранным валютам.

- • Поддержка определенного уровня ликвидности валюты, дающего наименьшую волатильность курса.

- • Продажа национальной валюты и покупка иностранной, с целью пополнения золотовалютного резерва страны.

Воздействие на обменные курсы не особенно сложное. Центральные банки либо покупают иностранную валюту, либо продают ее. Результат этих операций вполне очевиден:

- • Массовая покупка иностранной валюты с одновременным «впрыском» на рынок национальной валюты. Как следствие, обесценивание национальной валюты.

- • Массовая продажа иностранной валюты с одновременной покупкой национальной валюты. В результате удорожание национальной валюты связано с резким скачком спроса.

В отношении валютных резервов центральные банки страны также осуществляют валютные интервенции, продавая или покупая их для определенных целей:

- • Продажа ЗВР ведет к укреплению национального валюта.

- • Покупка дополнительных ЗВР ослабляет национальную валюту.

Как видите, все зависит от того, насколько положительно или отрицательно влияет курс национальной валюты на экономику. Иногда слишком высокая национальная валюта является препятствием для развития экономики, иногда — наоборот, слишком низкая и неплохо бы ее поднять.

Иногда для начала валютной интервенции ЦБ или орган, обладающий необходимыми полномочиями, действует не самостоятельно, а дает указание ряду крупных банков страны предпринять необходимые действия.Затем выбирается непосредственное место для операции. Таких сайтов несколько.

Валютные интервенции можно проводить по:

- • Валютный рынок страны.

- • Фондовый рынок.

- • Обмен валюты.

- • Товарный рынок.

- • В форме валютных аукционов (при недостаточной ликвидности курса на валютной бирже).

Виды валютных интервенций

Существуют различные виды валютных интервенций, которые группируются по разным признакам.

Согласно действиям финансового регулятора (как правило, в этой роли выступает ЦБ):

• Вербальная КИ — по сути, это вообще не финансовая операция. Финансовый регулятор лишь указывает на необходимость валютной интервенции, а само это заявление провоцирует определенный эффект на волатильность курсов валют. Этот эффект действует в течение ограниченного времени. По его завершению никаких реальных действий не происходит, ставки вернутся к прежним показателям.

Этот эффект действует в течение ограниченного времени. По его завершению никаких реальных действий не происходит, ставки вернутся к прежним показателям.

• Реальный КИ (Прямой КИ) — имеет место реальная покупка или продажа национальной валюты, что влечет за собой изменения на рынке. Так как о направлении интервенции и времени начала сообщается заранее, этот вид валютного регулирования популярен среди трейдеров, у которых есть возможность подготовиться и сыграть на волатильности курсов валют.

• Косвенная КИ — аналогична предыдущей, но сама интервенция осуществляется не ЦБ, а несколькими крупными банками, которым ЦБ наделяет необходимыми полномочиями.Этот вид валютной интервенции может характеризоваться сильными и непредсказуемыми колебаниями на валютном рынке, что может привести к панике среди участников рынка. Опасные ситуации возникают и у трейдеров, которые могут понести значительные убытки.

В зависимости от того, как валютное регулирование повлияет на денежную базу страны, валютные интервенции подразделяются на:

- • Нестерильные КИ – при покупке или продаже национальной валюты денежная база уменьшается или увеличивается.

- • Стерильный КИ — при покупке или продаже национальной валюты денежная база страны не меняется.

Может показаться, что валютная интервенция — это операция, происходящая внутри одной страны и затрагивающая конкретную страну, но это не так. Валютное регулирование может быть распространено на несколько стран-участниц. В таких случаях центральные банки разных стран договариваются об одновременном проведении валютных интервенций для достижения максимального эффекта.

По количеству стран-участниц валютные интервенции делятся на:

- • Одностороннее КИ — операции валютного регулирования происходят только в одной стране.

- • Двусторонний КИ – участвуют центральные банки двух стран. Они характерны для ситуации, когда одна страна хочет повысить курс национальной валюты, а вторая – наоборот, понизить.

- • Многосторонний КИ – участвуют центральные банки нескольких стран.Считается валютной интервенцией с самым сильным результатом.

Обычно этот вид операции используется, когда несколько стран хотят поменять национальную валюту в стране, пострадавшей от экономического кризиса.

Обычно этот вид операции используется, когда несколько стран хотят поменять национальную валюту в стране, пострадавшей от экономического кризиса.

Как видите, существует множество различных ситуаций для проведения валютной интервенции. Такие операции существенно меняют ситуацию на валютном рынке, а значит, дают трейдерам дополнительные возможности для заработка на спекуляции валютными курсами.Конечно, это создает определенные риски, но тут, как известно, все зависит от опыта трейдера и его желания.

Азиатская интервенция на валютном рынке возвращается. Большой.

Существует мнение, особенно в кругах внешней политики, что валютные манипуляции — это проблема вчерашнего дня.

Это чувство в значительной степени обусловлено Китаем.

Подробнее:

Валютные резервы

Азия

Международная экономика

Китай какое-то время не увеличивал свои резервы, и многие из них были израсходованы в 2015 и 2016 годах, когда кэрри-трейд свернулся, а китайские банки погасили свой краткосрочный долг. Кроме того, Трамп сделал «манипуляцию» Китая политической проблемой в то время, когда просто не было веских доказательств того, что Китай был манипулятором. Подозреваю, что на манипуляции стали смотреть сквозь призму Трампа. Но времена меняются.

Кроме того, Трамп сделал «манипуляцию» Китая политической проблемой в то время, когда просто не было веских доказательств того, что Китай был манипулятором. Подозреваю, что на манипуляции стали смотреть сквозь призму Трампа. Но времена меняются.

Следуй за деньгами

Брэд Сетсер отслеживает трансграничные потоки, добавляя немного макроэкономики.

1–3 раза в неделю. Вводя свой адрес электронной почты и нажимая «Подписаться», вы соглашаетесь получать объявления от CFR о наших продуктах и услугах, а также приглашения на мероприятия CFR.Вы также соглашаетесь с нашей Политикой конфиденциальности и Условиями использования. В связи с более низкими ценами на нефть и активным восстановлением экспорта Китая глобальный профицит счета текущих операций снова приходится в основном на Азию.

И многие азиатские страны проводят интервенции, чтобы предотвратить рост своих валют, даже несмотря на то, что активное сальдо их торгового баланса — по крайней мере, в некоторых случаях — растет.

Это видно из простого графика валютных резервов Азии.Удивительно, но в данных не так уж много шока от COVID-19 (если он вообще есть) — отчасти потому, что Корея и Сингапур использовали своп-линию ФРС, чтобы избежать сильного падения своих резервов. И теперь эти резервы растут быстрыми темпами.

Беглый взгляд на рынки показывает, что ряд стран пытаются удержать свои валюты от роста через ключевые уровни.

Подробнее:

Валютные резервы

Азия

Международная экономика

Центральный банк Таиланда, например, пытался удержать курс бата от повышения до 31 бата за доллар.

Резервный банк Индии не хотел, чтобы рупия поднималась намного выше 75 рупий за доллар в течение большей части лета (в сентябре он допустил небольшое укрепление).

У Вьетнама есть привязка, но она установлена на уровне, который поддерживает слабость его валюты и поддерживает экспорт. Резервы в настоящее время превышают 90 миллиардов долларов и приближаются к 100 миллиардам долларов (по сравнению с 80 миллиардами долларов в конце прошлого года). Нгуен Дык Тхань, директор Вьетнамского института экономических и политических исследований, сказал, что «покупка центральным банком иностранной валюты помогла предотвратить укрепление вьетнамского Донга.”

Центральный банк Тайваня делал все возможное, чтобы не дать тайваньскому доллару подняться выше отметки 29 или около того, а также пытался избежать внимания Министерства финансов США, часто проводя интервенции в конце дня.*

И Сингапур, конечно, тоже продолжает вмешиваться. Хотя ничего нового там нет.

Эти страны, как правило, имеют значительный профицит счета текущих операций (исключением является Индия) и, таким образом, могут удержать свои валюты от повышения курса только путем увеличения своих резервов.

Или, возможно, я должен добавить либо к заявленному резерву, либо к их «теневым» резервам.

Даже если оставить в стороне Японию (с Государственным пенсионным инвестиционным фондом, у которого сейчас почти половина активов за границей) и Китай (с крупной государственной банковской системой, а также Китайской инвестиционной корпорацией), все крупные держатели резервов в Азии имеют дополнительные пулы государственных активов, которые часто используются, по крайней мере, на мой взгляд, для достижения целей по обменному курсу.

Корея генерирует структурный отток через свою Национальную пенсионную службу и Корейскую инвестиционную корпорацию.Сингапур обнаружил, что его заявленные резервы составляют лишь часть его реальных иностранных активов, поэтому резервы каким-то волшебным образом смогли исчезнуть из баланса Валютного управления Сингапура в прошлом году, а затем снова появиться этой весной по мере необходимости (средства были переведены из крупного Государственного инвестиционного фонда Сингапура, который не раскрывает размер своих активов). А центральный банк Тайваня сообщил, что у него есть ранее нераскрытая форвардная книга на 100 миллиардов долларов и значительные депозиты в иностранной валюте в местных банках.

А центральный банк Тайваня сообщил, что у него есть ранее нераскрытая форвардная книга на 100 миллиардов долларов и значительные депозиты в иностранной валюте в местных банках.

Сложите все это, и значительное количество азиатских стран с относительно большим профицитом торгового баланса и счета текущих операций в настоящее время увеличивают свои раскрытые – а в некоторых случаях скрытые – резервы, чтобы поддерживать конкурентоспособность своего экспорта в то время, когда многие азиатские экономики опережают мировая экономика.

Число, которое в настоящее время соответствует или находится на пути к достижению количественных пороговых значений Министерства финансов США для того, чтобы быть названным валютным манипулятором (интервенция в размере более 2 процентов ВВП, положительное сальдо счета текущих операций более 2 процентов ВВП и двустороннее положительное сальдо с Соединенными Штатами штаты более 20 миллиардов долларов).

Валютная интервенция, другими словами, не проблема вчерашнего дня. Это сегодняшняя проблема.

Это сегодняшняя проблема.

И есть некоторые намеки на то, что вмешательство более широко распространено, чем можно сделать вывод, просто взглянув на отчетные запасы.

Тайвань, например, не скрывает, что сопротивляется повышению курса тайваньского доллара — по-видимому, это политика, решаемая сверху («Сильный тайваньский доллар вызвал озабоченность на самых высоких уровнях правительства, и центральный банк вмешивался, чтобы попытаться предотвратить дальнейшее повышение курса»).Но августовские данные по резервам (включая форвардные данные, которые теперь публикуются в нестандартном формате) не показали особого вмешательства, несмотря на широко распространенные сообщения о том, что Центральный банк Китая (CBC) присутствует на рынке. ЦБК не раскрывает свои депозиты в иностранной валюте в местных банках, поэтому он может хранить там некоторую часть иностранной валюты. И CBC, по-видимому, стремился ограничить количество долларов, которые можно продать за тайваньские доллары, чтобы ограничить давление на свои резервы, пока он продолжает сопротивляться повышению курса. **

**

Тем не менее, хотя еще предстоит решить вопросы о точном размере вмешательства в некоторые небольшие азиатские экономики, действительно большой загадкой, как всегда, является Китай.

Многие признаки указывают на возобновление давления на Народный банк Китая (НБК), чтобы он вмешался, чтобы контролировать темпы повышения курса. Активное сальдо торговли товарами и услугами Китая составляет около 50 миллиардов долларов в месяц (600 миллиардов долларов в год). Открытие рынка облигаций для иностранных инвесторов в то время, когда другие основные валюты не приносят никакой доходности, привлекло значительный приток — около 50 миллиардов долларов за последние 3 месяца (200 миллиардов долларов в годовом исчислении).Юань (наконец-то) укрепляется (немного) по отношению к доллару. Китайские инвесторы вывозят деньги из Китая (по самым низким ценам), когда ожидается падение курса юаня, но, по крайней мере, в прошлом они также склонны хотеть хранить свои сбережения дома, когда курс юаня растет.

Тем не менее, заявленные запасы — особенно заявленные запасы на балансе НБК — не изменились.

В результате платежный баланс подразумевает, что какой-то участник или группа участников китайской экономики увеличили свои иностранные активы довольно значительными темпами.

Если выяснится, что накопление активов происходит от государственных субъектов или субъектов, которые занимают иностранную валюту внутри страны у НБК (уловка Тайваня в прошлом для сохранения истинной валютной позиции своих центральных банков в тени), что ж, валютная интервенция может снова стать реальной, а не фальшивой проблемой с Китаем…

*/ Очевидное запоздалое вмешательство CBC довольно забавляет меня.Несколько лет назад CBC потребовал публикации в блоге от неназванного блоггера, в котором тот ложно обвинил их в том, что они приложили руку к рынку в последний час торгов… факт, широко признанный на рынке.

**/ Эта политика вынуждает экспортеров держать доллары в офшорах? Пытливые умы хотят знать…

Обменные операции

О

Евросистема проводит валютно-обменные операции в соответствии со статьями 127 и 219 Договора о функционировании Европейского Союза.К операциям с иностранной валютой относятся:

- валютные интервенции;

- таких операций, как продажа процентного дохода, полученного от резервных активов в иностранной валюте, и «коммерческие операции».

Валютные интервенции

Односторонние или согласованные действия

При отсутствии каких-либо официальных соглашений или общих указаний Евросистема может, при необходимости, принять решение о проведении валютных интервенций. Евросистема может проводить такие интервенции самостоятельно (т.е. в одностороннем порядке) или в рамках скоординированного вмешательства с участием других центральных банков (т. е. согласованных действий).

Централизованная или децентрализованная

Интервенции могут осуществляться либо непосредственно ЕЦБ (т. е. централизованно), либо НЦБ, действующими от имени ЕЦБ на основе «раскрытого агентства» (т. е. децентрализованным образом). Независимо от того, осуществляется ли вмешательство централизованно или децентрализованно, не имеет значения с точки зрения конечной цели операции.

е. централизованно), либо НЦБ, действующими от имени ЕЦБ на основе «раскрытого агентства» (т. е. децентрализованным образом). Независимо от того, осуществляется ли вмешательство централизованно или децентрализованно, не имеет значения с точки зрения конечной цели операции.

Любая интервенция, касающаяся другой валюты ЕС, осуществляется без ущерба для основной цели ЕЦБ по поддержанию ценовой стабильности и осуществляется Евросистемой в тесном сотрудничестве с соответствующим НЦБ за пределами еврозоны, особенно в отношении финансирования интервенции.

Механизм обменного курса II

Фон

Валютные интервенции также могут иметь место в рамках механизма обменного курса II (ERM II), который вступил в силу в начале третьего этапа Экономического и валютного союза.ERM II основывается главным образом на двух юридических документах: резолюции Совета Европы от 16 июня 1997 г.; и соглашение от 1 сентября 1998 г. с поправками между ЕЦБ и НЦБ стран, не входящих в зону евро.

Участники

Дания участвует в ERM II с 4 января 1999 года, после участия в первоначальном ERM. Болгария и Хорватия присоединились 13 июля 2020 года.

Центральные ставки евро и обязательные интервенционные ставки для валют, участвующих в ERM II

| Валюта | евро 1 = | |

|---|---|---|

| Датская крона (DKK) | Верхняя скорость | 7.62824 |

| Центральный тариф | 7.46038 | |

| Нижняя ставка | 7,29252 | |

| Болгарский лев (BGN) | Верхняя скорость | 2,24920 |

| Центральный тариф | 1,95583 | |

| Нижняя ставка | 1. 66246 66246 | |

| Хорватская куна (HRK) | Верхняя скорость | 8.66468 |

| Центральный тариф | 7,53450 | |

| Нижняя ставка | 6.40433 | |

Роль Совета ЭКОФИН

Валютные интервенции также могут проводиться в контексте институциональных курсовых отношений между евро и валютами стран, не входящих в Европейский союз (например,г. доллар США и японская иена). Что касается этих валют, статья 219 Договора предусматривает два возможных институциональных механизма:

- Совет ЭКОФИН может заключать официальные соглашения о системе обменного курса евро;

- Совет ЭКОФИН может сформулировать общие принципы политики евросистемы в отношении обменного курса.

На сегодняшний день ни одна из этих двух процедур не реализована. ЕЦБ будет участвовать в любом случае, либо предоставив рекомендации, либо проконсультировавшись с Советом ЭКОФИН.Однако обе эти институциональные процедуры не должны наносить ущерба основной цели поддержания стабильности цен. Возможности ЕЦБ проводить валютные интервенции не ограничиваются его валютными резервами. ЕЦБ также может финансировать интервенции другими способами, например валютными свопами.

ЕЦБ будет участвовать в любом случае, либо предоставив рекомендации, либо проконсультировавшись с Советом ЭКОФИН.Однако обе эти институциональные процедуры не должны наносить ущерба основной цели поддержания стабильности цен. Возможности ЕЦБ проводить валютные интервенции не ограничиваются его валютными резервами. ЕЦБ также может финансировать интервенции другими способами, например валютными свопами.

FX: снова в моде | Статья

Центральный банк Чили: Макропруденциал

Объявление Чили о программе накопления валютных резервов на общую сумму 12 млрд долларов США, что сопоставимо с текущими активами в размере 39 млрд долларов США, не следует рассматривать как попытку изменить траекторию движения чилийского песо.Вместо этого мы рассматриваем это решение как часть более широких макропруденциальных усилий по улучшению показателей кредитоспособности страны в преддверии того, что, вероятно, будет сложной парой лет для прогноза кредитного рейтинга страны.

Чили, Мексика и Колумбия — три основные страны Латинской Америки, кредитный рейтинг которых был понижен с марта 2020 года. И перспективы этих трех кредитов, вероятно, будут находиться под серьезным стрессом в ближайшие годы после резкого ухудшения макроэкономических показателей, наблюдаемого после пандемия Ковид-19.

В случае Чили задача восстановления ее макроэкономических показателей будет особенно сложной в свете напряженного политического календаря, запланированного на 2021 год. Ожидается, что после нескольких лет огромных политических волнений чилийцы изберут конституционный конвент. переписать конституцию страны в апреле, после чего в ноябре последуют всеобщие выборы. В целом эти события, вероятно, существенно изменят перспективы макроэкономических показателей Чили на ближайшие годы.

Для центрального банка одной из наиболее эффективных инициатив по повышению кредитных показателей страны будет увеличение валютных резервов. Чили исторически сопротивлялась инициативам по созданию резервов, которые были так распространены среди экспортеров сырьевых товаров Латинской Америки в течение последних двух десятилетий. Учитывая высокий кредитный рейтинг страны и надежные макропоказатели, эти усилия, возможно, были менее необходимыми, чем для стран с неустойчивыми макропоказателями, таких как Бразилия. В результате у Чили сейчас значительно меньше запасов, чем у других регионов (включая Колумбию и Перу).

Учитывая высокий кредитный рейтинг страны и надежные макропоказатели, эти усилия, возможно, были менее необходимыми, чем для стран с неустойчивыми макропоказателями, таких как Бразилия. В результате у Чили сейчас значительно меньше запасов, чем у других регионов (включая Колумбию и Перу).

В целом, столкнувшись со сложными макроэкономическими прогнозами, мы рассматриваем решение Центрального банка Чили (BCCh) как эффективный превентивный шаг, направленный на укрепление показателей внешней кредитоспособности Чили за счет накопления валютных резервов, чему способствует период, который, по нашему мнению, будет благоприятным для развивающихся рынков. FX в целом и, в частности, благоприятная среда для условий торговли Чили на фоне высоких цен на медь.

Что касается валютных прогнозов, интервенция изменит краткосрочную траекторию, т.е.е. затруднить падение пары USD/CLP ниже 700, как мы и ожидали, в краткосрочной перспективе, но не должны измениться в долгосрочной перспективе (поскольку это улучшает индикаторы кредитоспособности и т. д.). Мы по-прежнему довольны нашим прогнозом на конец года в размере 700, поскольку он появится после выборов и предполагает довольно благоприятную траекторию аппетита к риску / меди.

д.). Мы по-прежнему довольны нашим прогнозом на конец года в размере 700, поскольку он появится после выборов и предполагает довольно благоприятную траекторию аппетита к риску / меди.

Как валютная интервенция работает через сбережения и инвестиции для изменения торгового баланса

Неудачная тарифная война Дональда Трампа, вероятно, станет примером А в будущих учебниках, подтверждающих традиционную экономическую точку зрения, согласно которой тарифы и другие торговые барьеры практически не влияют на торговлю остаток средств.Но это не означает, что другие меры, такие как валютные интервенции, не могут повлиять на торговый баланс. Как отмечают экономисты, ключевой вывод заключается в том, что торговый баланс страны отражает баланс между сбережениями и инвестициями внутри этой страны. В хорошем приближении тарифы не влияют на сбережения и инвестиции и, следовательно, не влияют на баланс между экспортом и импортом. Валютная интервенция, с другой стороны, работает напрямую через сбережения и инвестиции, чтобы изменить торговый баланс страны.

Учебник по экономике утверждает, что введение тарифа на импорт повысит цены в стране происхождения по сравнению с зарубежными странами, в том числе за счет повышения обменного курса в странах с плавающим обменным курсом. Эти более высокие цены подавляют экспорт, так что и экспорт, и импорт падают на одинаковую величину, оставляя торговый баланс неизменным. Помимо опыта администрации Трампа, недавние исследования (здесь и здесь) подтверждают выводы учебника в более широком смысле.

Постоянно более высокий тариф может стимулировать инвестиции в отрасли, конкурирующие с импортом, но примерно в равной степени препятствует инвестициям в экспортирующие отрасли. При неизменных совокупных расходах и торговом балансе у центрального банка нет причин менять процентные ставки. Таким образом, нет причин для изменения сбережений и инвестиций.[1]

Широко распространено мнение, что налогово-бюджетная политика оказывает значительное влияние на торговый баланс именно потому, что она полностью связана с изменениями в государственных сбережениях. Факты показывают, что как фискальная политика, так и валютные интервенции оказывают очень большое и важное влияние на торговые балансы. Как вмешательство влияет на сбережения и инвестиции?

Факты показывают, что как фискальная политика, так и валютные интервенции оказывают очень большое и важное влияние на торговые балансы. Как вмешательство влияет на сбережения и инвестиции?

Полезно рассмотреть два сценария: (1) экономика страны находится на уровне потенциального выпуска, процентная ставка выше нуля, и центральный банк действует, чтобы сохранить потенциал экономики, и (2) экономика страны находится ниже потенциального объема производства. а процентная ставка ограничена нулевой нижней границей.

Валютная интервенция с целью ослабления валюты и улучшения торгового баланса включает официальную продажу облигаций в национальной валюте для покупки облигаций в иностранной валюте.Другими словами, для кредитования за границей требуется заимствование внутри страны.[2] Когда экономика находится на потенциальном уровне производства, внутренние займы повышают внутреннюю процентную ставку. Более высокая процентная ставка стимулирует сбережения и препятствует инвестициям, чтобы освободить место для более высокого чистого экспорта без превышения потенциального объема производства. Если исходить из того, что потенциал остального мира также высок, то иностранная кредитная часть политики обменного курса снижает иностранные процентные ставки, тем самым препятствуя сбережениям и поощряя инвестиции для восполнения пробела, связанного с более низким чистым экспортом.

Если исходить из того, что потенциал остального мира также высок, то иностранная кредитная часть политики обменного курса снижает иностранные процентные ставки, тем самым препятствуя сбережениям и поощряя инвестиции для восполнения пробела, связанного с более низким чистым экспортом.

Когда экономика находится ниже потенциальной, а процентная ставка застряла на нулевом уровне, валютная интервенция увеличивает чистый экспорт и объем производства. Сбережения растут, потому что предельная склонность к потреблению из дополнительного дохода меньше единицы. Эффект кейнсианского мультипликатора приводит к увеличению выпуска продукции, превышающей увеличение чистого экспорта, который, в свою очередь, должен равняться увеличению сбережений.

Если остальной мир также работает ниже потенциала, а процентные ставки застряли на нулевом уровне, валютная интервенция для увеличения экспорта в стране происхождения приводит к краху экономического производства и сбережений в остальном мире из-за того же кейнсианского эффекта мультипликатора. В недавней статье Эггертссона, Мехротры и Саммерса утверждается, что валютная интервенция является опасным инструментом «разорения соседа» в мире, пойманном в ловушку нулевой нижней границы процентных ставок. Фискальная политика может быть использована для компенсации отрицательных побочных эффектов спроса, но это может потребовать от стран взять на себя нежелательное бремя государственного долга для будущих поколений.

В недавней статье Эггертссона, Мехротры и Саммерса утверждается, что валютная интервенция является опасным инструментом «разорения соседа» в мире, пойманном в ловушку нулевой нижней границы процентных ставок. Фискальная политика может быть использована для компенсации отрицательных побочных эффектов спроса, но это может потребовать от стран взять на себя нежелательное бремя государственного долга для будущих поколений.

Поскольку интервенция в иностранной валюте имеет очень большой побочный эффект, особенно когда процентные ставки близки к нулю, необходимы глобальные правила, чтобы не допустить, чтобы некоторые страны стремились поддерживать экономическую активность за счет большого положительного сальдо торгового баланса за счет своих торговых партнеров.

Примечания

1. Возможно, страна, развязавшая тарифную войну, может вызвать обеспокоенность по поводу вредной и неустойчивой политики в целом, препятствуя инвестициям и увеличивая сбережения из предосторожности. Вряд ли это тот результат, который хотят видеть сторонники тарифов, и в любом случае этому мало доказательств.

Вряд ли это тот результат, который хотят видеть сторонники тарифов, и в любом случае этому мало доказательств.

2. В качестве альтернативы можно ослабить валюту, обложив налогом приток иностранного капитала. Это оказывает аналогичное влияние на сбережения и инвестиции.

Божественное вмешательство | The Economist

Резкое падение доллара в этом году вызвало слухи о том, что центральные банки вскоре могут вмешаться в валютные рынки, чтобы поддержать больную валюту.Это обязательно будет обсуждаться, если вполголоса , на следующей встрече G7 11 апреля. Политики уже приступили к словесному вмешательству. Жан-Клод Трише, президент Европейского центрального банка (ЕЦБ), сказал, что он «обеспокоен» ростом курса евро по отношению к доллару; Лидеры Европейского союза на саммите в Брюсселе 14 марта заявили, что «беспорядочные» валютные колебания «нежелательны»; а Фукусиро Нукага, министр финансов Японии, назвал падение доллара «чрезмерным». Такие разговоры помогли доллару подняться с 12-летнего минимума в 96 иен и исторического минимума в 1 доллар. 59 к евро 17 марта. Но могут ли политики говорить о своих деньгах?

59 к евро 17 марта. Но могут ли политики говорить о своих деньгах?

Многие академические экономисты по-прежнему скептически относятся к тому, что когда центральные банки покупают или продают валюту, они могут влиять на обменные курсы. В конце концов, их операции — капля в море по сравнению с триллионами долларов, торгуемых на рынках каждый день. История изобилует неудачными интервенциями — вспомните только неспособность Великобритании удержать фунт в европейском механизме обменного курса в 1992 году. Однако скоординированная интервенция с участием нескольких центральных банков имела гораздо больший успех.

Групповая терапия

Стивен Джен, главный валютный экономист Morgan Stanley, утверждает, что совместные интервенции G7 показали «почти безупречный результат» в обмене валют. С 1985 года было пять крупных примеров скоординированных действий: Соглашение Плаза 1985 года, направленное на снижение курса доллара; Луврское соглашение 1987 года, призванное остановить падение доллара; совместная интервенция Америки и Японии с целью остановить падение доллара по отношению к иене в 1995 г. ; а затем поддержать иену в 1998 году; и действия G7 по поддержке евро в 2000 году.Часто вмешательство не приводило к немедленному успеху, но позже, за исключением Луврского соглашения, оказывалось поворотным моментом, говорит г-н Джен. Это не означает, что скоординированное вмешательство всемогуще; но при правильных обстоятельствах это мощное сигнальное устройство для потоков капитала частного сектора.

; а затем поддержать иену в 1998 году; и действия G7 по поддержке евро в 2000 году.Часто вмешательство не приводило к немедленному успеху, но позже, за исключением Луврского соглашения, оказывалось поворотным моментом, говорит г-н Джен. Это не означает, что скоординированное вмешательство всемогуще; но при правильных обстоятельствах это мощное сигнальное устройство для потоков капитала частного сектора.

История также не поддерживает другие элементы общепринятой академической мудрости. Например, обычно утверждается, что интервенции терпят неудачу, если центральные банки «стерилизуют» их, продавая или покупая внутренние ценные бумаги.Другими словами, центральный банк, пытающийся поддержать свою валюту, должен разрешить продажу иностранной валюты, чтобы сократить внутреннюю денежную массу. Тем не менее, изучение г-ном Дженом прошлых совместных маневров показывает, что стерилизованные интервенции более эффективны, чем принято считать — Америка, например, стерилизовала все те, которые она проводила, и они в основном были успешными.

Верно то, что почти все предыдущие совместные интервенции на валютных рынках сопровождались изменениями денежно-кредитной политики по отношению к другим странам. Это соответствовало цели изменения обменного курса.Например, в ходе кампании по поддержке евро в 2000 году процентные ставки в зоне евро падали медленнее, чем где-либо еще, в результате чего разница в процентных ставках смещалась в пользу евро. Таким образом, тот факт, что ФРС смягчается, не означает, что она не может вмешаться, чтобы поддержать доллар. Однако это предполагает, что это не сработает, если ЕЦБ также не начнет снижать ставки. Поскольку траектории процентных ставок двух центральных банков расходятся, усилия по спасению обречены.

Однако это предполагает, что это не сработает, если ЕЦБ также не начнет снижать ставки. Поскольку траектории процентных ставок двух центральных банков расходятся, усилия по спасению обречены.

Действительно, основной причиной недавнего падения доллара стал отказ ЕЦБ снизить процентные ставки (из-за опасений по поводу инфляции), в то время как ФРС снижает ставки для поддержки роста.Или, другими словами, слабый доллар соответствует экономическим основам, а именно тому, что Америка находится в рецессии, тогда как еврозона все еще растет. ЕЦБ захочет увидеть ослабление инфляции и больше доказательств того, что рост замедляется, прежде чем он снизит ставки. Также сейчас мало шансов, что американское правительство присоединится к каким-либо действиям по повышению курса доллара, потому что дешевая валюта дает полезный толчок экспорту.

С другой стороны, сейчас евро выглядит чрезвычайно переоцененным — и, таким образом, созрел для интервенции (см. график).Его реальный взвешенный по торговле обменный курс (наилучший показатель конкурентоспособности) находится на самом высоком уровне за 35 лет. Напротив, иена по-прежнему выглядит дешево. В этом году он выиграл гораздо больше по отношению к доллару, чем по отношению к евро, потому что возросшее глобальное неприятие риска снизило привлекательность кэрри-трейдов. Но реальный взвешенный по торговле обменный курс иены остается исторически слабым. Это на 40% ниже уровня 1995 года, когда центральные банки в последний раз проводили интервенции для поддержки доллара по отношению к иене.

Напротив, иена по-прежнему выглядит дешево. В этом году он выиграл гораздо больше по отношению к доллару, чем по отношению к евро, потому что возросшее глобальное неприятие риска снизило привлекательность кэрри-трейдов. Но реальный взвешенный по торговле обменный курс иены остается исторически слабым. Это на 40% ниже уровня 1995 года, когда центральные банки в последний раз проводили интервенции для поддержки доллара по отношению к иене.

Господин Джен считает, что вероятность скоординированной интервенции увеличилась по мере того, как обесценивание доллара набирало скорость.Упорядоченная коррекция валюты рискует перерасти в более сильную корректировку, поскольку снижение доверия инвесторов к долларовым активам создает порочный круг оттока капитала из доллара. Но пока денежно-кредитная политика Америки и Европы не начнет сближаться, интервенция не имеет смысла. Это означает, что доллар может еще упасть.

Другая сложность заключается в том, что с тех пор, как в сентябре 2000 года центральные банки организовали свою последнюю скоординированную валютную атаку, мир изменился.