Является ли договор финансовым документом

Профессиональную деятельность предприятия, занимающегося транспортными перевозками груза, невозможно представить без ведения бухгалтерского учёта. Основными бумагами для подобных организаций являются финансовые документы. Без знаний и опыта в их составлении невозможно представить успешные поставки товара через государственную границу. В данной статье рассмотрим список документов финансовой отчётности для компаний-участников ВЭД, содержание этих бумаг и принадлежность права на подпись.

Финансовые документы предприятия — что это такое?

Финансовые документы являются очень важными бумагами для отслеживания рентабельности и продуктивности деятельности предприятия. С помощью них можно получить подробную информацию о финансовом состоянии участника ВЭД, доходах за определённый период времени и результатах работы.

Что может дать полученная из этих бумаг информация? На её основе принимаются решения по поводу:

- реорганизации финансов;

- снижении косвенных трат;

- изменении плана работы;

- дальнейших возможностях предприятия.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

+7 (499) 350-97-43 (звонок бесплатен)

Виды финансовых документов

Законодательством Российской Федерации установлен перечень бумаг, которые необходимы юридическому лицу для ведения внешнеэкономической деятельности. Рассмотрим их в отдельности.

Балансовый отчёт

Балансовый отчёт даёт наиболее подробную и наглядную информацию о финансовом состоянии предприятия-участника ВЭД. Исходя из указанных в отчёте данных, можно судить о рентабельности компании и эффективности действующего плана.

Балансовый отчёт состоит из трёх подразделов:

- Актив. В нём содержится информация о размерах капитала компании и тратах за отдельный период времени.

- Пассив. Он содержит данные о доходах предприятия.

- Доля собственников. Она зависит от размера инвестиций.

Общий капитал компании, т. е. актив, является суммой пассива и долей инвесторов.

Помимо информации о финансовом состоянии предприятия, из балансового отчёта можно узнать о целесообразности инвестирования в компанию и стоимости акций. Потенциальные инвесторы, исходя из этого документа, оценивают положение предприятия на современном рынке. Это и обуславливает огромную значимость балансового отчёта.

Отчёт о прибылях и убытках

Если балансовый отчёт даёт общую информацию о финансовом состоянии юридического лица, то в этой бумаге прописывается чёткое соотношение прибылях и убытков. Существенным отличием между этими документами является и то, что балансовый отчёт показывает общее финансовое состояние компании, а отчёт о прибылях и убытках — показатели и параметры за отдельно взятый период. Это, как правило, квартал или год.

Отчёт должен содержать следующую информацию:

- Размер доходов;

- размер убытков;

- соотношение прибыли и убытков;

- общие результаты деятельности организации.

Существует две разновидности этого документа:

- Одноступенчатый.

Результаты деятельности компании оцениваются путём вычета из общих доходов всех убытков.

Результаты деятельности компании оцениваются путём вычета из общих доходов всех убытков. - Многоступенчатый. В данном случае производится последовательный вычет соответствующих форм расходов и убытков. После всех вычислительных операций подводится итог.

При составлении этого документа рекомендовано пользоваться установленной законодательством Российской Федерации формой. Бланк можно дополнять или исключать некоторые позиции по собственному усмотрению (в рамках закона), он является лишь примером.

Отчёт о движении денежных средств

Отчёт о движении денежных средств показывает, по каким путям поступают и расходуются средства компании. Это позволяет наиболее эффективно составлять и регулировать план деятельности участника ВЭД.

Используются два метода составления этого документа:

- Прямой. Этот метод позволяет установить размеры притока и оттока денежных средств. С его помощью нельзя сопоставить расходы и доходы, установить взаимосвязь между этими показателями.

- Косвенный. Этот метод заключается в сопоставлении чистой прибыли и денежного прироста компании. Он может быть использован для автоматизации процесса бухгалтерского учёта.

Выбор между этими двумя методами полностью зависит от типа организации. Прямой метод идеально бы подошёл для малого бизнеса. Крупным же организациям необходимо использовать косвенный метод составления этого документа для автоматизации учёта большого количества платёжных бумаг.

Отчёты о банковских операциях

Счёт-фактура

Счёт-фактура — бумага, которая содержит в себе основные характеристики груза. За его оформление ответственен продавец. Руководствуясь информацией, которая содержится в счёт-фактуре, покупатель производит оплату поставки.

В данной бумаге обязательно содержатся следующие данные:

- Основные характеристики товаров.

- Стоимость единицы товара и всей партии.

- Данные продавца и покупателя.

- Информация о поставщике и условиях перевозки.

Счёт-проформа

Счёт-проформу часто путают с предыдущей бумагой. Но у этих документов абсолютно разное назначение, они сильно отличаются между собой.

Счёт-фактура — документ, который является основанием для осуществление оплаты поставки. Он выдаётся покупателю уже после поставки.

Счёт-проформа же является подтверждением реальной таможенной стоимости продукта. Данная бумага используется для выполнения процедуры таможенного оформления. Информация, указанная в ней, влияет на размер налоговых пошлин. Отправляется она до осуществления поставки.

Инвойс

Инвойс является обязательным для осуществления процедуры растаможки документом. Он выдаётся покупателю одновременно с продуктом. Инвойс содержит основную информацию о транспортируемом грузе:

- Коды ТН ВЭД.

- Наименование продукции.

- Вес и количество продукции.

- Основные характеристики.

- Информация об упаковке и маркировке.

- Информация о заключенном ранее договоре купли-продажи.

- Данные всех участников сделки.

- Стоимость поставки.

Чем инвойс отличается от перечисленных выше финансовых документов? Он необходим таможенному органу для растаможки. В этой бумаге подробно указывается вся информация о грузе. Счёт-фактура и счёт-проформа используются для оплаты товара и вычисления размера таможенных выплат соответственно. Как посчитать таможенные платежи подробнее здесь.

Право подписи финансовых документов

Финансовые документы являются важными составляющими успешной работы любого предприятия, которое занимается внешнеэкономической деятельностью. Необходимо правильно составлять и заверять эти бумаги, чтобы они не потеряли свою юридическую силу.

Первое и второе право подписи принадлежит директору предприятия и главному бухгалтеру соответственно. Остальные же права могут быть переданы уполномоченным лицам. Для получения права на выполнение этой процедуры они должны иметь доверенность. Заверить её можно двумя способами:

Для получения права на выполнение этой процедуры они должны иметь доверенность. Заверить её можно двумя способами:

- Внутри предприятия, составив специальный приказ. Этот метод используется чаще всего. Он не требует больших денежных и временных затрат, а также прост в исполнении.

- Через нотариуса. Данный метод встречается гораздо реже.

Правом подписи, зачастую, обладает бухгалтер предприятия. Но при необходимости оно может быть передано любому другому уполномоченному сотруднику.

Оформление доверенности

Доверенность на исполнение этой процедуры должна быть оформлена в письменном виде. Она должна содержать следующую информацию:

- Паспортные данные доверенных лиц и копия удостоверяющего личность документа.

- Дата оформления документа.

- Название организации и её юридический адрес.

- Срок действия доверенности.

Дополнительная информация о финансовой отчётности предприятия в этом видео:

От документооборота предприятия во многом зависит его рентабельность. А финансовые документы являются просто неотъемлемой частью внешнеэкономической деятельности. Именно в отчетах и прочих бумагах можно отследить динамику развития и эффективность действующего плана.

А финансовые документы являются просто неотъемлемой частью внешнеэкономической деятельности. Именно в отчетах и прочих бумагах можно отследить динамику развития и эффективность действующего плана.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Бесплатная консультация по телефону:

+7 (499) 350-97-43 (звонок бесплатен)

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Является ли гражданско-правовой договор первичным учетным документом?

эксперт журнала «Пищевая промышленность:

бухгалтерский учет и налогообложение»

Журнал «Пищевая промышленность: бухгалтерский учет и налогообложение», N 1, январь 2016 г., с. 72-74.

В силу п. 2 ст. 1 Закона N 402-ФЗ*(1) бухгалтерский учет — это формирование документированной систематизированной информации об объектах, предусмотренных данным законом, в соответствии с требованиями, установленными им, и составление на основе названной информации бухгалтерской (финансовой) отчетности.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному Приказом Минфина России от 29.07.1998 N 34н (далее — Положение), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Обязательные требования к составлению первичных учетных документов приведены в п. 12-18 Положения.

Таким образом, первичные учетные документы — это документы, которые удостоверяют (подтверждают) факт совершения хозяйственных операций, служат основанием для отражения фактов хозяйственной деятельности в счетах аналитического и синтетического учета. К таким документам могут относиться, например, приходные и расходные кассовые ордера, квитанции, накладные и т.д.

Является ли первичным документом гражданско-правовой договор?

К сожалению, однозначного ответа на этот вопрос действующее законодательство не содержит. Суды высказывают противоречивые точки зрения по обозначенному вопросу.

Вот что отмечается по этому поводу в Постановлении АС ПО от 28.05.2015 N Ф06-23899/2015 по делу N А57-13648/2014. Гражданско-правовые договоры сами по себе не подтверждают движение денежных средств или факт совершения конкретной хозяйственной операции. Следовательно, такие договоры не могут быть отнесены к числу первичных бухгалтерских документов. В соответствии с ст. 153 ГК РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. В силу ч. 1 ст. 420 ГК РФ договор — это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Таким образом, исходя из изложенного договор является лишь основанием для составления первичных документов бухгалтерского учета. Более того, договор может не содержать обязательных реквизитов, установленных ч. 2 ст. 9 Закона N 402-ФЗ. Однако это обстоятельство не влечет за собой его недействительность.

Арбитры Арбитражного суда Смоленской области в Постановлении от 31.08.2015 по делу N А62-6393/2014 высказали похожее мнение. В силу норм, установленных п. 8 ст. 3, п. 1, 2 ст. 9 Закона N 402-ФЗ, Положением, бухгалтерский учет представляет собой вторичную категорию, призванную зафиксировать и отразить совершенное организацией действие на счетах бухгалтерского учета и в отчетности. Закон N 402-ФЗ и Положение разделяют понятия первичных учетных документов и самого бухгалтерского учета. При этом первичные учетные документы являются основанием для последующего ведения бухгалтерского учета в соответствии с установленным порядком. Таким образом, гражданско-правовые договоры не считаются непосредственно учетными документами и не относятся к документам бухгалтерского учета.

Иная точка зрения высказана в Постановлении АС СЗО от 09.04.2015 N Ф07-1504/2015 по делу N А56-21786/2014:

по смыслу положений п. 1 ст. 9 с учетом п. 2 ст. 1, ст. 3 и 5 Закона N 402-ФЗ сделка, совершаемая юридическим лицом, как факт его хозяйственной жизни является объектом бухгалтерского учета, подлежащим оформлению надлежащим образом. С учетом изложенного следует признать, что договор как документ, которым оформляется совершение сделки, относится к первичным учетным документам по смыслу Закона N 402-ФЗ.

С учетом изложенного следует признать, что договор как документ, которым оформляется совершение сделки, относится к первичным учетным документам по смыслу Закона N 402-ФЗ.

Добавим: наличие двух противоположных мнений относительно правомерности отнесения гражданско-правового договора к первичным документам хозяйствующие субъекты могут использовать в своих интересах. В зависимости от преследуемых целей они вправе руководствоваться любой из вышеприведенных позиций.

1 января 2016 г.

*(1) Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журналы издательства «Аюдар Инфо»

На страницах журналов вы всегда найдете комментарии и рекомендации экспертов, ответы на актуальные вопросы, возникающие в процессе вашей работы. Авторы — это аудиторы-практики, налоговые консультанты и работники налоговых служб, они всегда подскажут вам, как правильно строить взаимоотношения с налоговой инспекцией, оптимизировать налоги законным путем, помогут разобраться в новом нормативном акте, применить его на практике и избежать ошибок в работе.

Издатель: ООО «Аюдар Инфо»

Почтовый адрес: 125124, г. Москва, 1-я улица Ямского поля, д. 15

Телефон редакции: (495) 925-11-73 (многоканальный)

Любой бизнес сейчас нельзя представить без документооборота. Бухгалтерский и финансовый учет, а так же вся отчетность перед государством предоставляется в виде финансовых документов. Поэтому очень важно грамотно и правильно заполнять весь список финансовых документов.

Определение

Финансовые документы — это все формы отчетности перед пользователями и государством, которые сформированы на основание всех показателей предприятия, обладающие достоверностью, своевременностью и открытостью. Данные документы позволяют определить положение дел в фирме и дает возможность скорректировать направление дел в нужную сторону. Именно на основе данных документов принимаются основные решения о реорганизации производства, снижение определенных статей затрат и изменения планирования на следующий период. Финансовые списки подавших документы позволяют государственным службам проводит проверки своевременно и в полном объеме, не тратя при этом много времени и дополнительные финансы.

Данные документы позволяют определить положение дел в фирме и дает возможность скорректировать направление дел в нужную сторону. Именно на основе данных документов принимаются основные решения о реорганизации производства, снижение определенных статей затрат и изменения планирования на следующий период. Финансовые списки подавших документы позволяют государственным службам проводит проверки своевременно и в полном объеме, не тратя при этом много времени и дополнительные финансы.

Балансовый отчет

Это основной и самый важный финансовый документ организации, который позволяет узнать финансовую ситуацию на предприятии за отчетный период. Данный отчет позволяет узнать рентабельность данного предприятия, его эффективность, все статьи расходов и доходов. Он состоит из:

- Активов. Здесь учитывается ресурсы в любом виде, которые находятся в собственности у компании. Сюда включаются денежные средства, которые находятся на различных счетах, имущество, часть производства и т.

д.

д. - Пассивов. Это долговые обязательства компании.

- Собственного капитала. Это капитал владельцев, наращенный в процессе деятельности.

Стоит учесть, что в данном документе, актив должен всегда сходиться с суммой пассивов и собственного капитала. Балансовый отчет всегда делается на определенную дату и за определенный срок. Очень распространенная практика, когда балансовый отчет в акционерном обществе используется для отчета перед акционерами.

Отчет о прибылях и убытках

Вторым по важности принято считать данный документ финансовой деятельности. Он тоже показывает эффективность данного предприятия и тоже очень важен для владельцев и акционеров. Этот отчет позволяет определить направление тенденции развития предприятия, а также такие показатели как, чистая прибыль, валовая прибыль, сторонние доходы и структуру доходов в целом. Структура отчета о прибылях и убытках делится на 3 части:

- Доходы. Это статья включает в себя любого рода увеличение капитала компании, за исключением вложений собственников.

- Расходы. Включают в себя пункты, которые уменьшают эффективность компании — различные убытки, а также естественные затраты компании.

- Валовая прибыль. Это показатель, который рассчитывается, как разница выручки, от себестоимости продукции. После этого расчета, также отнимаются показатели расходов, которые не включены в себестоимость.

Можно еще выделить многоступенчатый отчет и одноступенчатый. Первый включает в себя развернутые данные, еще до расчетов. Второй представляет собой конечные данные без учета расчетов.

Отчет о движении денежных средств

Этот отчет показывает все пути, по которым денежные средства поступают в компанию и расходуются. Это финансовый документ, который позволяет регулировать план деятельности всех участников предприятия. Обычно такой отчет состоит из финансовой деятельности, операционной и инвестиционной.

Расчет данного документа производят обычно двумя методами:

- Метод прямого расчета. Этот метод также называют кассовым методом.

Он основывается на прямых расчетах чистых валовых поступлений и растрат.

Он основывается на прямых расчетах чистых валовых поступлений и растрат. - Метод косвенного расчета. Он основывается на всех сделках, которые осуществляются в указанном периоде и уже на основании данных сделок собирается отчет о движении денежных средств.

Прочая отчетность

- Счет-фактура. Данный документ выдается покупателю продавцом, для того, чтобы зафиксировать факт совершения сделки, а также для определения НДС. Можно выделить стандартную и авансовую. Особенность стандартной счет-фактуры в том, что она направляется или вместе с товаром или уже после отгрузки или оказания услуг. Авансовая же отправляется с первой предоплатой в учет будущим поставкам.

- Счет-проформа. Это финансовый документ, который нужен для определении стоимости товара при перевозки через границу. Из особенностей можно выделить отправку до совершении сделки, а также возможную разницу в цене, количестве и общей стоимости по сравнению со счетом-фактурой. Не является основанием для оплаты.

- Инвойс. Это финансовый документ, который чаще всего используется в международной практики торговли. Этот документ является обязательным в международной торговле. В инвойсе указывается вся количественная и качественная характеристика товара, передается одновременно с товаром и в нем указывается полная конечная стоимость товара и собственник.

- Сертификат о происхождении товара. Это документ, представляет собой защищенный бланк, который удостоверяет таможенный контроль Российской Федерации или иной страны. Данный сертификат нужен при ввозе или вывоза товара, для определения конкурентоспособности данного товара относительно внутренних производителей, а также для предоставления возможных льгот для ввоза.

Подпись финансовых документов

Все перечисленные выше документы не действуют без подписи ответственного лица. В финансовом законодательстве обычно используется понятие «право первой подписи» и «право второй подписи». Первой подписью обычно располагает руководитель предприятия, второй главный бухгалтер данной фирмы или вице-президент, если такая должность есть в компании. Право первой подписи не может быть передана обладателю права второй подписи, один человек не может быть владельцем первой и второй подписи одновременно. Также на право подписи может быть оформлена нотариальная доверенность, но это делается крайне редко.

Оформление доверенности на право подписи

Если бухгалтер или руководитель отсутствуют, то в таких случаях право подписи документов передается другим сотрудникам по двум документам:

- Приказ руководителя. Это необходимая формальность, при желании руководителя оставить вместо себя доверенное лицо. В таком приказе обычно указывают первое или второе право подписи передается данному лицу, фамилия, имя, отчество сотрудника, а также перечень документов, которые он может подписывать по данному приказу. В данном приказе обычно также присутствует образец подписи сотрудника.

- Доверенность. В некоторых случаях, при переговорах с партнерами или поставщиками, право подписи передается согласно доверенности. Также в доверенности указывается какое право подписи передается данному сотруднику и какие договора он может заключать от имени компании.

Передача права может быть временной и постоянной. Временная передача подписи осуществляется в момент отпуска, командировки или больничного ответственного лица. Постоянная передача осуществляется с полной передачей полномочий другому лицу, например, при введении новой должности.

Документальная ревизия

Документальная ревизия является одной из самых распространенной формой контроля документов в финансовом праве. Основная цель ревизии состоит в контроле над полнотой исполнения законодательства Российской Федерации в своей финансовой, операционной, инвестиционной и других видах деятельности. Она отслеживается в вопросах наличии, движения всех ресурсах, в том числе финансовых, материальных, человеческих и научно-технических. Документальная ревизия проводится как государственными органами, так и руководством компании на постоянной и обязательной основе. Основные задачи:

- Соблюдение дисциплины и обнаружение нарушений в составлении всех форм финансовых документов.

- Проведение профилактики в плане нарушений финансовой дисциплины.

- Проверка полноты заполнения всех финансовых списков, подавших документов.

- Проверка соблюдения документов, внутренним положениям, а также финансовым законам страны.

- Наблюдение за сохранением ресурсов компании, а также контроль за их расходом.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности. В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

Финансовые документы: виды, описание, право подписи

Время на чтение: 4 минуты

АА

Ведение внешнеэкономической деятельности подразумевает умение ориентироваться в большом количестве документов, в том числе и финансовых. В этой статье мы познакомим вас с особенностями и содержанием финансовых документов.

Мы расскажем о том, какие финансовые документы, относящиеся к деятельности предприятия, должна иметь компания, занимающаяся импортом или экспортом, об их структуре и о том, кто имеет право на их подпись.

Финансовые документы при ВЭД

Рассмотрим основные финансовые документы в РФ, которые требуются для осуществления внешнеэкономической деятельности:

- Счёт-фактура. Документ, являющийся основанием для выполнения оплаты;

- Счёт-проформа. Документ, требующийся для подтверждения таможенной стоимости и прохождения таможенного контроля. В нём указаны цена и стоимость транспортируемого товара. Счёт-проформа не является основанием для оплаты;

- Инвойс. Является аналогом счёт-фактуры и товарной накладной. В документе имеются данные о продавце и покупатели, условия поставки, ссылка на договор ВЭД, название товара, коды ТН ВЭД, стоимость и цена;

- Сертификат страны происхождения. Его требуется получать в государстве экспорта. Выдается документ в торгово-промышленной палате. Применяется он для прохождения таможенного оформления и обеспечения уплаты пошлины со льготами.

В финансовой документации указываются данные экономического характера, номер контракта ВЭД, дату его оформления, условия поставки по ИНКОТЕРМС 2010.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

8-495-565-32-46

Другие виды финансовых документов

Компания, занимающаяся внешнеэкономической деятельностью, должна также иметь следующие документы финансовой отчётности:

- Балансовый отчёт. Из него можно узнать о финансовом состоянии компании. В нём указывается структура капитала организации. В подразделе актив содержатся сведения о размещении денег и путях их траты. В подразделе пассив содержатся сведения об источниках поступления средств, финансировании.

Активы могут быть оборотными, то есть краткосрочными: дебиторская задолженность, производственные запасы и так далее. Активы могут быть необоротными, то есть долгосрочными: основные средства, патенты, лицензии и так далее. В балансовом отчёте указываются долгосрочные инвестиции, пассив баланса, заёмный капитал, собственный капитал; - Отчёт о прибыли и убытках. В этом документе указываются итоги хозяйственной деятельности организации за определённый период, разница доходов и затрат, размер убытка или прибыли.

Отчёт о прибыли может быть одноступенчатым или многоступенчатым. При одноступенчатой структуре доходы складываются. Затем складываются расходы. Путём вычета определяется размер прибыли или убытков. Многоступенчатая структура подразумевает последовательный вычет из форм дохода формы расхода. В итоге требуется подвести промежуточные результаты; - Отчёт о движении финансовых средств. В этом документе указываются поступления средств, их расход. Указываются только те пути движения средств, которые относятся к текущей деятельности организации.

Данный документ имеет несколько разделов. Это движение денег при производственно-сбытовой деятельности (выпуск товара, его доставка, чистая прибыль и так далее), движение денег при инвестиционной деятельности (это любые действия, при которых производится приобретение и продажа капитала, инвестиции в акции и прочее), движение средств при финансовой деятельности (получение финансов вследствие предоставления их со стороны кредиторов или инвесторов). Расчёты при оформлении этого документа выполняются на основе информации из балансового отчёта и отчёта о прибыли/убытках. - Документы, отражающие платёжно-банковские операции. Сюда включаются банковские гарантии, паспорт сделки и т.д.

Выпуск товаров за границу возможен только при наличии всех сопроводительных бумаг. Какие документы для экспорта необходимо представить на для таможни, читайте в нашей статье.

Читайте как рассчитать таможенную стоимость товара вот тут. Из этой статьи вы узнаете и о правилах оформления декларации таможенной стоимости.

Право подписи финансовых документов

Мы рассмотрели примерную структуру финансовых документов компаний, но кто имеет право подписывать их при оформлении?

Доверенность на право подписи может оформляться у нотариуса, однако эта крайняя мера. В большинстве предприятий имеется внутренняя доверенность на право подписи, снабженная специальным приказом.

Обычно право на подпись финансовых документов принадлежит руководителю организации или главному бухгалтеру. Однако, при их отсутствии на месте, право может быть передано другим сотрудникам.

Для выполнения доверенности на право подписи необходимо оформить её в письменной форме на бланке организации, а также поставить печать. В доверенности указывается следующая информация:

- дата и город оформления доверенности;

- паспортные данные сотрудников, на которых составляется доверенность, а также их подписи;

- срок, в течение которого документ остается действительным.

Право первой подписи имеет руководитель, право второй подписи – главный бухгалтер. Остальные права на подпись финансовых документов распределяются по доверенности.

Внешнеэкономическая деятельность – это одновременно и широкие возможности для развития компании, и возникающие при этом сложности. ВЭД требует не только поиска контрагентов за рубежом, но и вдумчивого оформления документов. Информация о том, как оформляется договор между партнёрами по внешнеэкономическим операциям вот здесь. Финансовые документы – важнейшая часть документооборота компании. Из них можно узнать о финансовом состоянии организации, прибыли и убытках.

Финансовые бумаги важны и при осуществлении транспортировки груза через границу. Документы, требующиеся для таможенного оформления, несут в себе информацию таможенной стоимости груза, его характеристиках, условиях поставки и так далее. Они свидетельствуют о финансовом аспекте конкретной перевозки груза.

Дополнительные сведения по теме вы найдёте в рубрике «Документы».

Автор статьи

Стаж юридической практики более 12 лет. Специализируюсь на административном, таможенном, гражданском праве, интеллектуальной собственности.

Написано статей

Бесплатная консультация по телефону:

8-495-565-32-46

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

виды документов и право подписи

Профессиональную деятельность предприятия, занимающегося транспортными перевозками груза, невозможно представить без ведения бухгалтерского учёта. Основными бумагами для подобных организаций являются финансовые документы. Без знаний и опыта в их составлении невозможно представить успешные поставки товара через государственную границу. В данной статье рассмотрим список документов финансовой отчётности для компаний-участников ВЭД, содержание этих бумаг и принадлежность права на подпись.

Содержание статьи

Финансовые документы предприятия — что это такое?

Финансовые документы являются очень важными бумагами для отслеживания рентабельности и продуктивности деятельности предприятия. С помощью них можно получить подробную информацию о финансовом состоянии участника ВЭД, доходах за определённый период времени и результатах работы.Что может дать полученная из этих бумаг информация? На её основе принимаются решения по поводу:

- реорганизации финансов;

- снижении косвенных трат;

- изменении плана работы;

- дальнейших возможностях предприятия.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Виды финансовых документов

Законодательством Российской Федерации установлен перечень бумаг, которые необходимы юридическому лицу для ведения внешнеэкономической деятельности. Рассмотрим их в отдельности.

Балансовый отчёт

Балансовый отчёт даёт наиболее подробную и наглядную информацию о финансовом состоянии предприятия-участника ВЭД. Исходя из указанных в отчёте данных, можно судить о рентабельности компании и эффективности действующего плана.

Балансовый отчёт состоит из трёх подразделов:

- Актив. В нём содержится информация о размерах капитала компании и тратах за отдельный период времени.

- Пассив. Он содержит данные о доходах предприятия.

- Доля собственников. Она зависит от размера инвестиций.

Общий капитал компании, т. е. актив, является суммой пассива и долей инвесторов.

Помимо информации о финансовом состоянии предприятия, из балансового отчёта можно узнать о целесообразности инвестирования в компанию и стоимости акций. Потенциальные инвесторы, исходя из этого документа, оценивают положение предприятия на современном рынке. Это и обуславливает огромную значимость балансового отчёта.

Отчёт о прибылях и убытках

Если балансовый отчёт даёт общую информацию о финансовом состоянии юридического лица, то в этой бумаге прописывается чёткое соотношение прибылях и убытков. Существенным отличием между этими документами является и то, что балансовый отчёт показывает общее финансовое состояние компании, а отчёт о прибылях и убытках — показатели и параметры за отдельно взятый период. Это, как правило, квартал или год.Отчёт должен содержать следующую информацию:

- Размер доходов;

- размер убытков;

- соотношение прибыли и убытков;

- общие результаты деятельности организации.

Существует две разновидности этого документа:

- Одноступенчатый. Результаты деятельности компании оцениваются путём вычета из общих доходов всех убытков.

- Многоступенчатый. В данном случае производится последовательный вычет соответствующих форм расходов и убытков. После всех вычислительных операций подводится итог.

При составлении этого документа рекомендовано пользоваться установленной законодательством Российской Федерации формой. Бланк можно дополнять или исключать некоторые позиции по собственному усмотрению (в рамках закона), он является лишь примером.

Балансовый отчёт даёт общую информацию о финансовом состоянии юр. лица.

Отчёт о движении денежных средств

Отчёт о движении денежных средств показывает, по каким путям поступают и расходуются средства компании. Это позволяет наиболее эффективно составлять и регулировать план деятельности участника ВЭД.

Используются два метода составления этого документа:

- Прямой. Этот метод позволяет установить размеры притока и оттока денежных средств. С его помощью нельзя сопоставить расходы и доходы, установить взаимосвязь между этими показателями.

- Косвенный. Этот метод заключается в сопоставлении чистой прибыли и денежного прироста компании. Он может быть использован для автоматизации процесса бухгалтерского учёта.

Выбор между этими двумя методами полностью зависит от типа организации. Прямой метод идеально бы подошёл для малого бизнеса. Крупным же организациям необходимо использовать косвенный метод составления этого документа для автоматизации учёта большого количества платёжных бумаг.

Отчёты о банковских операциях

К ним относятся квитанции об осуществлении платежей или поступлении денежных средств, банковские гарантии и т. д. Эти документы необходимы для подтверждения переводов денежных средств.Счёт-фактура

Счёт-фактура — бумага, которая содержит в себе основные характеристики груза. За его оформление ответственен продавец. Руководствуясь информацией, которая содержится в счёт-фактуре, покупатель производит оплату поставки.

В данной бумаге обязательно содержатся следующие данные:

- Основные характеристики товаров.

- Стоимость единицы товара и всей партии.

- Данные продавца и покупателя.

- Информация о поставщике и условиях перевозки.

Счёт-проформа

Счёт-проформу часто путают с предыдущей бумагой. Но у этих документов абсолютно разное назначение, они сильно отличаются между собой.

Счёт-фактура — документ, который является основанием для осуществление оплаты поставки. Он выдаётся покупателю уже после поставки.

Счёт-проформа же является подтверждением реальной таможенной стоимости продукта. Данная бумага используется для выполнения процедуры таможенного оформления. Информация, указанная в ней, влияет на размер налоговых пошлин. Отправляется она до осуществления поставки.

Инвойс

Инвойс является обязательным для осуществления процедуры растаможки документом. Он выдаётся покупателю одновременно с продуктом. Инвойс содержит основную информацию о транспортируемом грузе:

- Коды ТН ВЭД.

- Наименование продукции.

- Вес и количество продукции.

- Основные характеристики.

- Информация об упаковке и маркировке.

- Информация о заключенном ранее договоре купли-продажи.

- Данные всех участников сделки.

- Стоимость поставки.

Инвойс актуален только для внешнеэкономических сделок. При транспортировке груза внутри страны он не оформляется.

Чем инвойс отличается от перечисленных выше финансовых документов? Он необходим таможенному органу для растаможки. В этой бумаге подробно указывается вся информация о грузе. Счёт-фактура и счёт-проформа используются для оплаты товара и вычисления размера таможенных выплат соответственно. Как посчитать таможенные платежи подробнее здесь.

Право подписи финансовых документов

Финансовые документы являются важными составляющими успешной работы любого предприятия, которое занимается внешнеэкономической деятельностью. Необходимо правильно составлять и заверять эти бумаги, чтобы они не потеряли свою юридическую силу.

Первое и второе право подписи принадлежит директору предприятия и главному бухгалтеру соответственно. Остальные же права могут быть переданы уполномоченным лицам. Для получения права на выполнение этой процедуры они должны иметь доверенность. Заверить её можно двумя способами:

- Внутри предприятия, составив специальный приказ. Этот метод используется чаще всего. Он не требует больших денежных и временных затрат, а также прост в исполнении.

- Через нотариуса. Данный метод встречается гораздо реже.

Правом подписи, зачастую, обладает бухгалтер предприятия. Но при необходимости оно может быть передано любому другому уполномоченному сотруднику.

Оформление доверенности

Доверенность на исполнение этой процедуры должна быть оформлена в письменном виде. Она должна содержать следующую информацию:

- Паспортные данные доверенных лиц и копия удостоверяющего личность документа.

- Дата оформления документа.

- Название организации и её юридический адрес.

- Срок действия доверенности.

Дополнительная информация о финансовой отчётности предприятия в этом видео:

От документооборота предприятия во многом зависит его рентабельность. А финансовые документы являются просто неотъемлемой частью внешнеэкономической деятельности. Именно в отчетах и прочих бумагах можно отследить динамику развития и эффективность действующего плана.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Автор статьи

Специалист по таможенному оформлению, опыт работы на таможенном терминале, с радостью делюсь своим опытом.

Написано статей

Бесплатная консультация по телефону:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Финансовые документы — Энциклопедия по экономике

Форма расчетов, по которой плательщик в течение определенного срока (обычно 3 дня) должен принять к оплате финансовые документы или сообщить банку об отказе в письменной форме с мотивировкой отказа. [c.10]Документарное инкассо — это инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы и пр.), а также инкассо только коммерческих документов. Документарное инкассо в международной торговле представляет собой обязательство банка получить по поручению экспортера от импортера сумму платежа по контракту вместо передачи последнему товарных документов и перечислить ее экспортеру. [c.95]

Чистое инкассо — это инкассо финансовых документов (переводные и простые векселя, чеки и другие подобные документы, используемые для получения платежей), когда они не сопровождаются коммерческими документами. [c.96]

Отчет о результатах хозяйственной деятельности и балансовый отчет-два основных отчетных финансовых документа, используемых в практической деятельности фирм. В балансовом отчете отражены активы фирмы, ее денежные обязательства и стоимость имущества за вычетом обязательств по состоянию на конкретный момент времени. Отчет о результатах хозяйственной деятельности, называемый также отчетом о прибылях и убытках, является наиболее важным из этих двух документов с точки зрения содержащейся в нем маркетинговой информации. В нем приводятся сведения об объеме продаж фирмы, себестоимости реализованной продукции и издержках за определенный отрезок времени. Изучая отчеты о результатах хозяйственной деятельности за последовательные отрезки времени, фирма может выявить возникновение благоприятных или неблагоприятных тенденций и принять соответствующие меры. [c.685]

ЭЛЕКТРОННАЯ ПОЧТА — наиболее оперативный вид коммуникации, базирующийся на использовании электронных методов передачи и обработки информации. Э.п. обеспечивает возможность пересылки печатных материалов, графиков, деловых бумаг, фотографий, таблиц, газет, журналов и т.п. Э.п. представляет собой службу безбумажных почтовых отношений и фактически является системой сбора, обработки и передачи документальных сообщений по телефонным сетям и сетям передачи данных. К преимуществам Э.п. как вида обслуживания относятся оптимальное использование рабочего времени отправителя и получателя информации осуществление передачи информации независимо от расстояния между абонентами передача любого вида информации, включая финансовые документы и деловые письма. Внедрение технологии Э.п. в инфраструктуру адм. органов значительно расширяет их возможности в вопросах документооборота, высвобождает часть обслуживающего персонала, повышает оперативность принимаемых решений. [c.440]

Капитальные вложения в строительство новых промышлен-ленных объектов (цехов, установок, предприятий) являются их важнейшей характеристикой. Капитальные затраты на новое строительство определяют в ходе проектирования. Сметы на все виды работ (изготовление оборудования, приобретение контрольно-измерительных приборов, монтажные работы, строительство зданий и т. п.) объединяют в сметно-финансовый расчет, являющийся основным финансовым документом проекта нового производства. [c.100]

В настоящее время в нефтяной и газовой промышленности разрабатывают единую систему финансовых документов в связи с переходом на механизированный учет и расчеты на ЭВМ. Эта система обеспечит выбор и обоснование оптимального варианта соотношений между источниками и направлениями средств при составлении пятилетнего и годового финансовых планов, т.е. решается задача многовариантного подхода к финансовым расчетам с оценкой каждой финансово-хозяйственной операции. Решение этой задачи наряду с разработкой экономически обоснованных нормативов служит основой работы предприятий на самофинансировании. [c.361]

Пересмотр схемы прохождения финансовых документов. [c.40]

Цель финансового учета — составление финансовых документов для внешних пользователей. Как только финансовая отчетность готова, цель считается достигнутой. [c.31]

Смета (или бюджет) представляет собой финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций. [c.293]

Генеральный (общий) бюджет (смета) — финансовый документ, охватывающий всю деятельность организации. [c.484]

Различают простое и документарное инкассо. Простое (чистое) инкассо означает взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами документарное (коммерческое) инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов. [c.223]

Используется перекрестное (кросс-) хеджирование одного финансового документа при помощи другого финансового документа на основе котировок другого рынка или индекса. [c.390]

Развитие мирового рынка с его многочисленными секторами влечет за собой рост объема валютных, кредитных, финансовых расчетных операций. Увеличиваются документооборот, количество деловых бумаг — платежных и унифицированных коммерческих и финансовых документов. Между участниками рынка происходят обмен информацией, передача сведений о курсах валют и ценных бумаг, процентных ставках, положении на разных рынках, надежности партнеров и др. Информационные потоки выходят за национальные границы. В итоге формируется банк данных для рынка информационных услуг в мировом масштабе. В рамках ООН создана организационная структура для координации работ межправительственных и других организаций экономического, коммерческого, финансового, телекоммуникационного профиля. Постоянные рабочие группы разрабатывают новые и совершенствуют действующие стандарты по международным валютным, кредитным, финансовым, расчетным операциям. Временные рабочие группы периодически обсуждают проблемы ценных бумаг, дорожных чеков, золота и других драгоценных металлов, банковских операций с использованием сети СВИФТ. Система обмена информацией предназначена для пользования не только узким кругом профессионалов, но и всех участников рыночной экономики. [c.416]

Факторинг 281 282 Финансовые документы 217 Форфетирование 283—285 [c.603]

Секвестр — пропорциональное снижение государственных расходов по всем статьям бюджета (кроме защищенных) в течение времени, оставшегося до конца года. Система цен — совокупность различных видов цен (оптовых, закупочных, розничных и др.), находящихся в тесной взаимосвязи и взаимозависимости. Смета — финансовый документ, содержащий информацию об образовании и расходовании денежных средств в соответствии с их целевым назначением. Смета расходов и доходов — финансовый план учреждения (организации), осуществляющего некоммерческую деятельность. [c.503]

Экономический анализ представляет собой применение аналитических инструментов и методов к показателям различных экономических и финансовых документов с целью выявления существенных связей и характеристик преобразования экономических данных в информацию. [c.51]

Дисконтирование по сложной учетной ставке осуществляется в ситуации предварительного начисления сложного процента, т.е. когда сложный процент (например, за кредит или за продажу некоторого финансового документа до срока его погашения) начисляется в момент заключения финансового соглашения. В этом случае в начале каждого периода начисления проценты начисляются не на одну и ту же величину (как при дисконтировании по простой учетной ставке), а каждый раз на новую, полученную в результате дисконтирования, осуществленного в предыдущем периоде. [c.182]

В западной практике внешние потребители информации об организации пользуются для принятия решений тремя основными финансовыми документами балансом, отчетом о прибылях и убытках, отчетом о движении активов. Эти документы, предназначенные для держателей акций, кредиторов и других заинтересованных лиц вне организации, полезны и для менеджеров организации. Использование этой информации в целях управления абсолютно необходимо. Однако для управленческого аппарата нужна и гораздо более детализированная информация, чем та, которая содержится в перечисленных финансовых документах. [c.18]

Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в основном информацию в стоимостном (денежном) выражении. [c.21]

Оперативная информация используется и для составления финансовых документов, и в управленческом учете. Следовательно, сбор первичной информации должен осуществляться в соответствии с едиными правилами. Иной порядок привел бы к необходимости дублирования сбора первичной информации. [c.23]

Бюджет—финансовый документ, созданный до того, как предполагаемые действия выполняются. Его часто называют финансовым планом действий. Ключом к пониманию термина бюджет является осознание того, что это есть не что иное, как лист бумаги, на котором представлены финансовые данные. Эти данные — спланированная серия событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций. [c.85]

Формы выражения информации. Конечным продуктом финансового учета являются финансовые документы, которые составляются в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежных единицах соответствующего периода на счетах бухгалтерского учета. Сальдо всех счетов, включенных в главную книгу, показывают в финансовой отчетности. [c.28]

Лизингополучатель обязан обеспечить лизингодателю беспрепятственный доступ к финансовым документам и предмету лизинга. Лизингодатель имеет право на финансовый контроль за деятельностью лизингополучателя в той ее части, которая относится к предмету лизинга, формированию финансовых результатов деятельности лизингополучателя и выполнению лизингополучателем обязательств по договору лизинга. Порядок финансового контроля предусматривается договором лизинга. [c.183]

Финансовый план можно рассматривать как задание по отдельным показателям, а также как финансовый документ, обеспечивающий взаимоувязку показателей развития предприятия с данными об имеющихся ресурсах, а также совокупной стоимостной оценки средств, участвующих в воспроизводственных процессах, и данных об используемом денежном капитале. [c.258]

Чистое инкассо означает инкассо финансовых документов и может предусматривать частичный платеж. [c.735]

Для проведения любого вида ревизии составляется и утверждается программа, в которой указываются цели ревизии, объект, конкретные аспекты контроля и основные вопросы ревизии. Результаты ревизии оформляются актом, являющимся официальным финансовым документом, на основе которого разрабатываются мероприятия и принимаются меры по устранению нарушений и привлечению виновных лиц к ответственности. [c.51]

Тесная взаимосвязь финансов и бухгалтерского учета проявляется в стремительно нарастающей значимости процессов стандартизации и гармонизации учета. В этой связи любой финансист просто обязан в достаточной степени владеть международными стандартами бухгалтерского учета (см. Международные стандарты финансовой отчетности ). Не следует полагать, что эти стандарты ориентированы лишь на бухгалтеров это по сути — финансовый документ, в котором даются определения и финансово-экономическая интерпретация таких понятий, как инфляция, гиперинфляция, стоимость, финансовый актив, финансовое обязательство, финансовый инструмент, доходы, расходы, гудвилл и др. Кроме того, знание стандартов необходимо практически для любых экономистов, имеющих отношение к международным финансовым рынкам, поскольку следование стандартам и их понимание является обязательным при выходе на международные рынки и установлении контактов с зарубежными контрагентами. Достаточно подробная характеристика и сравнительный анализ международных и отечественных стандартов бухгалтерского учета можно найти в работе Международные и российские стандарты бухгалтерского учета под редакцией С. А. Николаевой имеются также публикации по технике трансформации российской финансовой отчетности в форматы, предусмотренные международной практикой. [c.624]

Уставный капитал при этом представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Уставный капитал отражает двойственность отношений собственности, поскольку, с одной стороны, это собственные средства общества как юридического лица, а с другой — вклады акционеров. Понятие уставного капитала имеет два аспекта юридический и финансовый (точнее, учетно-бухгалтерский). Соответственно уставный капитал отражается в двух главных документах АО Уставе общества (правовом документе) и бухгалтерском балансе (финансовом документе). [c.186]

Тесная взаимосвязь финансов и бухгалтерского учета проявляется в стремительно нарастающей значимости процессов стандартизации и гармонизации учета. В этой связи любой финансовый менеджер просто обязан в достаточной степени владеть международными стандартами бухгалтерского учета. Не следует полагать, что эти стандарты ориентированы лишь на бухгалтеров это, по сути, финансовый документ, в котором даются определения и финансово-экономическая интерпретация таких понятий, как инфляция, гиперинфляция, стоимость, финансовый актив, финансовое обязательство, финансовый инструмент, доходы, расходы, гудвилл и др. Кроме того, знание стандартов необходимо практически для любых экономистов, имеющих отношение к международным финансовым рынкам, поскольку следование стандартам и их понимание является обязательным при выходе на международные рынки и установлении контактов с зарубежными контрагентами. [c.41]

Большое место в стандартах отводится терминологии, определениям различных понятий и категорий. Конкретные бухгалтерские счета, а тем более проводки не упоминаются, да это и невозможно сделать. Иными словами, стандарты — в большей степени финансовый документ, нежели бухгалтерский. [c.257]

Быстро подготавливать финансовые документы, качественно по содержанию и в объеме, необходимом для принятия руководством предприятия эффективных управленческих решений. [c.242]

На первом этапе анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий — бухгалтерский баланс, отчеты о прибылях и убытках, отчет о движении денежных средств. [c.257]

На третьем этапе происходит уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов. [c.258]

Результатом перспективного финансового планирования является разработка трех основных финансовых документов [c.260]

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объемов продаж дает представление о той доле рынка, которую предполагается завоевать своей продукцией. [c.261]

Прогноз движения денежных средств является финансовым документом, получающим в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза позволяет повысить результативность управления денежными потоками. [c.266]

Функции сметной докуметации, разрабатываемой на различных стадиях проектирования, различны. Сметная стоимость, определенная по сводной смете к ТЭО, является лимитом стоимости строительства, которую нельзя превышать при последующих стадиях строительства. Сводная смета к ТЭО— финансовый документ, который служит основой финансирования строительства, а также определения объема и планирования капитальных вложений. [c.180]

Естественно, что определение того, какие конкретно виды деятельности следует отнести к аппаратно-штабной, зависит от миссии, целей и стратегии организации. По словам специалиста по вопросам управления Альфреда Чандлера Структура соответствует стратегии . Различия в целях приводят к фундаментальным различиям в структуре. Например, в большинстве организаций юридические службы безусловно относятся к аппаратной деятельности. Однако в юридической фирме юристы составляют хребет организации. Аналогичным образом, обучение обычно является либо аппаратной деятельностью, либо просто одной из обязанностей линейного руководителя. Но в колледже преподавание — основной вид деятельности организации. Финансы представляют собой ключевой вид деятельности почти в любой организации и поэтому относятся к линейной деятельности. Однако ведение финансовых документов, бухгалтерский учет можно рассматривать в качестве аппаратной деятельности, потому что это вспомогательное средство для руководства финансовой деятельностью. [c.321]

Среди факторов, мешаюших творческой работе, 58,3% сотрудников отметили недостаточные моральные и материальные стимулы, 41% — чрезмерную загруженность непосредственными обязанностями и недостаток новых знаний. Как необходимые изменения в управлении были отмечены упрощение системы прохождения финансовых документов через бухгалтерию, повышение уровня менеджмента, гибкость управления, сокращение времени реагирования системы управления. Для устранения структурных пробелов и организации полного инновационного цикла необходимо создание маркетинговой службы, введение должностей секретарей и работников по оперативному обслуживанию компьютеров. [c.39]

Международные расчеты имеют, как правило, документарный характер, т.е. осуществляются против финансовых и коммерческих документов. К финансовым документам относятся простые и переводные векселя, чеки, платежные расписки. Коммерческие документы включают а) счета-фактуры б) документы, подтверждающие отгрузку или отпраьку товаров, или принятие к погрузке (коносаменты, железнодорожные, автомобильные и авиационные накладные, почтовые квитанции, комбинированные транспортные документы на смешанные перевозки) в) стра- [c.217]

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка — банки, фондовые биржи, специализированные кредитно-финансовые институты — создали гибрид разных финансовых документов, в том числе долговых инструментов, ценных бумаг, гарантированных активами банков, инструментов хеджирования. К ним относятся аннулируемый форвардный валютный контракт, владелец которого может его аннулировать при наступлении срока погашения предельный форвардный валютный контракт, при наступлении срока которого обмен валют производится в установленных в контракте пределах их курсовых колебаний своп с нулевым купоном, обмениваемым на купон с плавающей процентной ставкой своп цирк в форме комбинирования валютного и процентного свопа своп-цион — сочетание свопа и опциона цилиндрический опцион — комбинированный валютный опцион продавца и покупателя перпендикулярный спрэд, основанный на использовании опционов с одинаковым сроком, но с различной ценой двойной спрэд — комбинация двух опционов колл и двух опционов пут с несколькими сроками исполнения календарный спрэд — купля-продажа опциона одних и тех же ценных бумаг с разными сроками погашения. Сформировался рынок финансовых фьючерсов, финансовых опционов и своп . Банки заключают срочные соглашения [c.388]

Практикуются выпуски ценных бумаг с дополнительными страховыми условиями. В их числе двухвалюгные облигации, по которым номинал и выплата процентов номинированы в одной валюте, а погашение —- в другой валюте, что позволяет проводить процентный арбитраж на двух рынках долговые обязательства прыг-скок , позволяющие инвестору переключаться с одного на другой вид ценных бумаг индексируемые долговые обязательства, сумма платежа по которым зависит от индекса цен определенных товаров конвертируемые облигации, обмениваемые на акции эмитента по курсу, выбираемому их владельцем конвертируемые облигации с премией по опциону пут , что позволяет владельцу ценных бумаг продать их по цене выше номинала еврооблигации с номинацией в валютной корзине ЭКЮ, оплачиваемые (включая процент) либо в ЭКЮ, либо в любой из 12 валют. С 1999 г. выпускают ценные бумаги, номинированные в евро вместо ЭКЮ. Синтетические финансовые документы создаются на основе нескольких сделок (например, облигация с фиксированной ставкой процента в сочетании со свопом с плавающей ставкой становится синтетическим финансовым документом с плавающей ставкой процента). [c.389]

Бюджет (budget) представляет собой финансовый документ, созданный до того, как предполагаемые действия выполняются. Его также часто называют финансовым (в данном контексте следует понимать как выраженный в стоимостном измерении) планом действий. Ключом к пониманию термина бюджет является осознание того, что это есть ничто больше, как лист бумаги, на котором представлены финансовые и другие данные. Эти данные планируют серию событий, которые свершатся в будущем. Это есть прогноз будущих финансовых операций. [c.119]

Существует опасность того, что количественные показатели диктуют принятые решения . Очень часто смета капиталовложений рассматривается исключительно как финансовый документ, подобный кассовому отчету. Однако смета капиталовложений включает в себя крупные суммы денег. Принимаемые решения оказывают существенное влияние на текущие и будущие прибыли. Следовательно, это общеуправленческое средство, имеющее целью улучшить результаты, измеряемые финансовыми показателями. [c.428]

В соответствии с Налоговым кодексом Российской Федерации налоговые органы имеют право проверять финансовые документы юридических и физических лиц, получать от них необходимые сведения (за исключением сведений, составляющих коммерческую тайну), применять меры принудительного воздействия в отношении должностных лиц и граждан, включая изъятия соответствующих документов и приостановления операций по счетам в банках в случаях нарушения финансовой дисциплины последними. Контроль за налогоплательщиками и объектами, подлежащими налогообложению и налоговой проверке, явдяется одной из важнейших функций налоговых органов. [c.54]

Что такое кредитный договор? Виды и условия кредитного договора

Кредитный договор — документ, имеющий юридическую силу и регулирующий финансовые отношения между кредитором (банк, финансовое учреждение, юрлицо) и заемщиком (физлицо, предприятие). В соглашении прописываются основные положения, обязанности сторон и условия предоставления денежных средств, товара или услуги.

Содержание

Скрыть- Виды кредитного договора

- Условия договора кредита

- Права и обязанности сторон

- Банком

- Заемщиком

- Что будет, если будут нарушены условия договора?

- Образец кредитного договора

- Как расторгнуть договор кредита?

- Срок давности

- Разница между договором кредита и займа

Виды кредитного договора

Предусмотрено множество классификаций и разновидностей соглашений по долговому обязательству. Основными считаются:

- Обеспеченные договоры и нет, которые подразумевают наличие или отсутствие залогового имущества или капитала.

- Целевые соглашения обозначают, на что будут потрачены предоставленные заемные средства. Нецелевые могут расходоваться на усмотрение клиента.

- Договоры на потребительский кредит, в соответствии с которыми заемщик может распоряжаться средствами исключительно в личных целях.

- Договор о рефинансировании, подразумевающий поддержание ликвидности банковской системы в государстве.

Основные пункты соглашения остаются неизменными независимо от формы кредитования и типа документа.

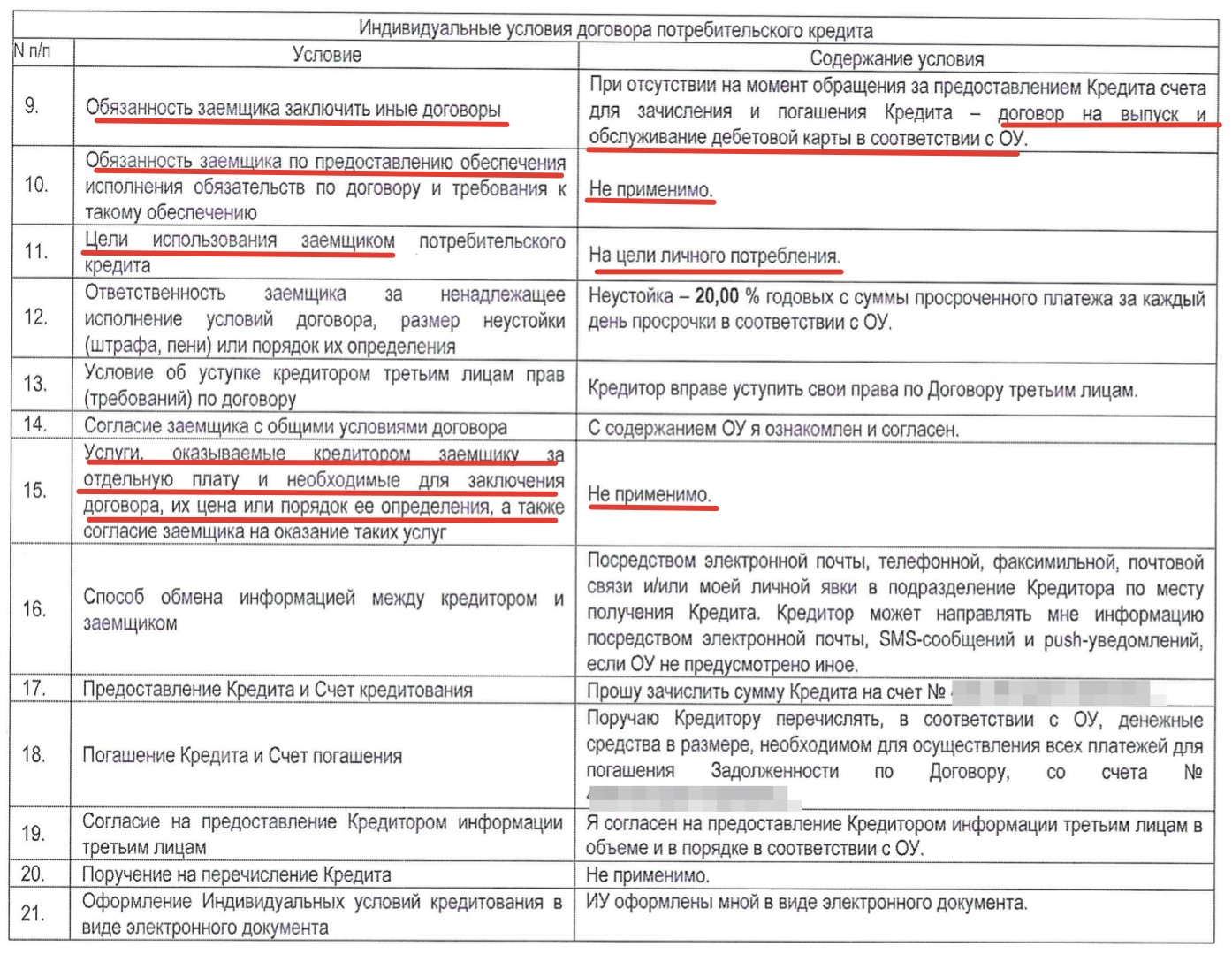

Условия договора кредита

Основополагающими пунктами, которые непременно включаются в документ:

- сумма заемных средств;

- реквизиты сторон;

- период предоставления кредита;

- варианты, как обеспечивается обязательство;

- основные параметры кредитования;

- размер процентов по ссуде.

Иные условия прописываются на усмотрение одной или обеих сторон в зависимости от конкретной ситуации. Если анализ платежеспособности заемщика демонстрирует низкий уровень доверия или способность возврата денег, то кредитор имеет полное право отказаться от заключения соглашения. Заемщик в свою очередь может не подписывать документ, если считает его невыгодным или обнаруживает пункты, которые не соответствуют его требованиям к займу.

Внесение изменений

Кредитующая организация вправе корректировать основные параметры договора, если это было изначально предусмотрено договором. При этом финансовое учреждение в обязательном порядке должно оповестить о внесенных изменениях заемщика.

Если документ не предусматривает корректирования в период действия кредита, то изменить его в одностороннем порядке не имеет права ни одна из сторон.

Права и обязанности сторон

Когда договор подписан кредитор обязывается предоставить заемщику обозначенную сумму. Клиент в свою очередь обязан погашать, указанные в документе, платежи в срок. Остальные пункты, прописанные в соглашении, тоже являются необходимыми для выполнения, если нет оговорки, что они могут не выполняться по усмотрению одной из сторон.

Если один из субъектов финансовых правоотношений нарушает условия договора, ущемленная сторона может в одностороннем порядке потребовать расторжения соглашения. Большинство стандартных банковских договоров составляются, ориентируясь исключительно на защиту интересов финансового учреждения, а не клиента. Поэтому нужно с особым вниманием изучать все пункты документа, чтобы знать права и обязанности.

Что будет, если будут нарушены условия договора?

В зависимости от степени тяжести нарушения и политики компании применяются меры наказания, предусмотренные обоюдным соглашением или действующим законодательством РФ. В случае возникновения спорной ситуации пострадавшая сторона обязана предоставить подтверждение нарушения, а ответчик парировать ответ контраргументами.

Исходя из того, кто нарушил условия, последствия могут быть различными.

Банком

Если финансовое учреждение нарушает условия собственного договора, то клиент вправе отказаться от дальнейшего выполнения соглашения и потребовать компенсации собственных потерь. Кредитные отношения регулируются гражданским кодексом России и законом «О защите прав потребителей». В международном праве основным актом, регулирующим данную сферу, являются «Руководящие принципы для защиты прав потребителей», принятые ООН.

Если решить спорную ситуацию с банком мирным путем не получается, следует подготовить доказательную базу и обратиться в суд. Лучше предварительно проконсультироваться с опытным юристом.

Заемщиком

При нарушении договоренности клиентом, получившим ссуду от банка, финансовая организация применяет предусмотренные действующим законодательством России и условиями договора. Если проступок не слишком серьезный, к примеру, разовый пропуск обязательного платежа, то чаще всего применяется стандартный штраф.

При систематическом пропуске платежей, помимо процентов и штрафов, начисляются пенни или дополнительные комиссии. Если клиент продолжает не выполнять условия, то банк вправе подать в суд или уступить долговое обязательство коллекторскому агентству.

Образец кредитного договора

На скриншоте ниже представлен образец кредитного соглашения.

Как расторгнуть договор кредита?

Чтобы аннулировать действие договора, необходимо иметь веские основания. Расторгнуть его можно как по обоюдному согласию сторон, так и в одностороннем порядке. Причиной для отмены документа является неразрешимые разногласия, которые были неизвестны в момент заключения.

Потеря работы не является веским основанием, поскольку в такой ситуации необходимо составлять заявление на реструктуризацию долга. Основанием для заемщика является нарушение или незаконное изменение условий договора. Чтобы подтвердить свою правоту, следует подготовить качественную доказательную базу.

Банк может расторгнуть договор, если клиент систематически не платит, уклоняется от выплаты задолженности или нарушает условия соглашения.

Срок давности

Согласно действующему законодательству РФ срок давности для востребования задолженности по кредитному договору составляет 3 года. Если в течение этого времени банк не сможет взыскать средства с заемщика, то после завершения 3-летнего периода, подать иск уже нельзя.

Отсчет срока начинается с момента совершения нарушения условий договора. Если в договоре прописан конкретный период, когда задолженность должна быть погашена, то отсчет начинается с момента окончания.

Разница между договором кредита и займа

Основными отличиями двух видов договоров являются:

- Метод регулирования отношений. Займ регулируется исключительно гражданским кодексом, а кредит вдобавок банковским правом.

- Объект договора. Кредит — предоставление денег, займ — выдача денежных средств или имущества.

- Оформление. Кредит в обязательном порядке подкрепляется заключением письменного договора. Займ, размер которого менее 10 МРОТ, принятого в РФ, могут выдаваться на условиях устного соглашения или расписки. Если сумма больше, то придется составить письменный договор.

- Вознаграждения. По займу сумма, которая должна быть возвращена, может не обременяться процентами. Ставка по кредиту формируется на основе ключевой ставки ЦБ РФ и политики компании.

- Метод возвращения долга. Займ, как правило, погашается единым платежом, если разбивка не предусмотрена договоренностью. Кредит выплачивается в соответствии с составленным графиком.

- Позиция сторон. По кредитному договору выдает средства преимущественно банк, а заемщиком могут выступать юрлица и физлица.

Кредитный договор — неотъемлемый атрибут, с помощью которого регулируются финансовые отношения кредитора с заемщиком. Его основная цель — соблюдение законодательных норм и персональных интересов обеих сторон.

Что относится к финансовым документам

]]>Подборка наиболее важных документов по запросу Что относится к финансовым документам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Что относится к финансовым документам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 126 «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган в рамках п. 1 ст. 93.1 НК РФ истребовал у оператора связи договор на оказание услуг связи, акт сверки расчетов, карточку аналитического учета по телефонному номеру контрагента проверяемого налогоплательщика. Оператор связи отказался исполнять требование, в связи с чем был привлечен к ответственности по п. 2 ст. 126 НК РФ, однако суд пришел к выводу о незаконном привлечении оператора связи к ответственности. Суд отметил, что истребованные налоговым органом документы относятся не к проверяемому налогоплательщику, а к его контрагенту и не отражают финансово-хозяйственные отношения с проверяемым лицом. Налоговый орган также не представил сведений о том, относительно какой деятельности или каких конкретных сделок истребуются документы (информация).Статьи, комментарии, ответы на вопросы: Что относится к финансовым документам Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Аренда. Общие положения9.1. Вывод из судебной практики: По вопросу о том, применяются ли положения п. 2 ст. 611 ГК РФ (о последствиях непередачи принадлежностей арендованного имущества и относящихся к нему документов) к договору финансовой аренды (лизинга), существует две позиции судов.Нормативные акты: Что относится к финансовым документам «Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»

(введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)

(ред. от 30.12.2020)A15. Пояснительная и описательная информация, которая должна содержаться в финансовой отчетности согласно применимой концепции подготовки финансовой отчетности, может быть включена в нее путем перекрестных ссылок на информацию в другом документе, например в отчете руководства или отчете о рисках. «Включено в отчетность путем перекрестных ссылок» — означает, что имеются перекрестные ссылки, содержащиеся в финансовой отчетности, на другой документ, не относящийся к финансовой отчетности. Когда применимая концепция подготовки финансовой отчетности не запрещает явно использование перекрестных ссылок на то, где может быть обнаружена пояснительная или описательная информация, и на эту информацию надлежащим образом указывают перекрестные ссылки, она составляет часть финансовой отчетности.

Начинающим инвесторам хотят ограничить доступ к сложным финансовым продуктам

Фото: АГН Москва

Госдума приняла во втором чтении законопроект депутатов и сенаторов, ограничивающий заключение договоров финансовыми организациями с неопытными инвесторами на покупку сложных финансовых продуктов.

Банки и профучастников рынка ценных бумаг могут обязать сообщать потенциальным инвесторам о рисках, которые несёт тот или иной продукт. Определять объём информации, которую финансовые организации станут обязаны предоставлять потенциальным клиентам, будет Центробанк. Такие данные будет содержать «паспорт» продукта. Кроме того, брокер сможет только с ограничениями выполнять поручения, которые получает от непрофессионального участника финансового рынка.

При этом Банк России предлагается наделить правом ограничивать заключение договоров банками и другими финансовыми организациями на покупку финансовых инструментов, если клиенту — неквалифицированному инвестору была предоставлена неполная или недостоверная информация о продукте и возможных рисках. Или если сделка требует специальных знаний и опыта работы на финансовом рынке.

Если такой договор создаёт угрозу интересам физлица, финансовая организация должна будет выкупить финансовый инструмент и компенсировать клиенту расходы. Ограничение может быть отменено по запросу банка или профучастника в результате прохождения тестирования неквалифицированным инвестором.

Нарушение прав потребителей финансовых услуг со стороны финансовых организаций и их агентов, как отмечают авторы, зачастую связано с отсутствием единообразия в требованиях о раскрытии информации о сути договора и связанных с ним рисках. Клиенты не получают своевременно всех необходимых сведений.

Документ предложили рассмотреть в третьем чтении завтра, 19 мая.

Также читайте о том, какие законы вступают в силу в августе.

Что такое финансовый контракт?

Финансовый контракт — это сделка в форме независимо заключенного соглашения, контракта или опциона на продажу, покупку, обмен, ссуду или обратную покупку. 3 мин. Читать

1. Закон о финансовых договорах и юридическое определение2. Что такое фьючерсы?

3. Спекуляция фьючерсами

4. Хеджирование фьючерсов

5. Основы соглашений о финансовых услугах

Финансовый контракт — это сделка в форме независимо заключенного соглашения, контракта или опциона на продажу, покупку, обмен, ссуду или обратную покупку, или какая-либо другая аналогичная независимо организованная сделка, которая обычно заключается между сторонами, участвующими в финансовые рынки.

Закон о финансовых договорах и юридическое определение

Контракт — это обещание или набор обещаний, которые подлежат исполнению по закону и в случае их нарушения предоставляют потерпевшей стороне доступ к средствам правовой защиты. Закон о финансовых договорах признает и регулирует права и обязанности, вытекающие из договоров. Финансовый контракт обычно включает:

- Ценные бумаги

- Валюты

- Товары

- Процентные или другие ставки

- Прочие экономические или финансовые интересы

Финансовый контракт чаще всего заключается на основании желания контрагента получить котировку или заявку или удовлетворить цели контрагента.

Что такое фьючерсы?

Фьючерсный контракт — это соглашение о покупке или продаже чего-либо в будущем по согласованной цене. Обычно обмениваемые предметы представляют собой либо финансовый инструмент, либо товар. Фьючерсные контракты определяют количество и качество обмениваемого предмета. Ежедневно обмениваются тысячами этих контрактов, и поэтому они выпускаются в стандартизированном формате для упрощения процесса.

Расчеты по большинству фьючерсных контрактов производятся наличными, но по некоторым требуется физическая поставка продукта.Фьючерсные контракты выгодны трейдерам и инвесторам, потому что им разрешено использовать очень высокий процент кредитного плеча по сравнению с другими фондовыми рынками.

Фьючерсные контракты обычно используются для спекуляции на движениях цен на актив, которые произойдут в будущем. Например, производитель сои может использовать фьючерсы для подтверждения конкретной цены в будущем, чтобы снизить риск. Кроме того, трейдеры и инвесторы могут спекулировать на цене сои, продавая ее или открывая длинную позицию, используя фьючерсы.

Когда две стороны заключают фьючерсный контракт, обе стороны должны купить или продать актив по согласованной цене. С другой стороны, опционный контракт просто дает одной стороне возможность купить или продать актив; они не обязаны выполнять контракт.

Спекуляция фьючерсами

Фермеры или инвесторы могут участвовать в фьючерсных контрактах, если они считают, что цена продукта или актива будет повышаться или понижаться в будущем. Например, если фермер продает сою сегодня по 60 долларов за бушель, но считает, что будущая цена сои составит 90 долларов, он может купить фьючерсный контракт сегодня, который гарантирует ему возможность купить бушель в будущем за 60 долларов.Следовательно, фермер будет покупать сою по 60 долларов и продавать ее в будущем по текущему спотовому курсу 90 долларов.

Имейте в виду, что будущая цена на сою могла упасть, а не повыситься. В этом случае фермер потерял бы деньги. Напротив, если фермер думал, что цена на сою упадет, он мог бы продать сою по фьючерсному контракту по 60 долларов и купить ее по текущему спотовому курсу 40 долларов.

Хеджирование фьючерсов

Хеджирование используется, когда инвестор намеревается компенсировать возможные прибыли или убытки от текущих инвестиций.Проще говоря, хеджирование — это стратегия управления рисками, которая используется для уменьшения любых значительных прибылей или убытков, понесенных организацией или отдельным лицом.

Сторона хеджирования должна производить или использовать актив или продукт во фьючерсном контракте. Помните, что когда одна сторона получает прибыль от фьючерсного контракта, другая сторона проигрывает. Эффект хеджирования заключается в том, что оно заставляет рынок формулировать эффективную текущую рыночную цену.

Основы соглашений о финансовых услугах

Договор о финансовых услугах обычно заключается между вами и вашим финансовым консультантом.Контракт будет определять деловые отношения и поможет всем сторонам быстрее узнать о проблемах финансового здоровья, стоимости услуг и точках контакта. Контракт о финансовых услугах следует использовать в следующих случаях:

- Финансовый консультант управляет вашими деньгами.

- Вас наняли в качестве финансового консультанта для управления деньгами других лиц.

Договор о финансовых услугах может также называться Договором о финансовых услугах или договором об услугах по управлению инвестициями.

Если вам нужна помощь с финансовым контрактом, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Как составить договор о финансировании продавца, защищающий ваши интересы