Статья 7. Организация ведения бухгалтерского учета / КонсультантПлюс

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7 |

— Общество хочет получить документы от бывшего директора

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, за исключением случаев, если иное установлено бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)(см. текст в предыдущей редакции

)

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

редакции)

3. 1.

1. Порядок

передачи полномочий по ведению бухгалтерского учета и представлению бухгалтерской (финансовой) отчетности организациями бюджетной сферы устанавливается бюджетным законодательством Российской Федерации.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 1 ч. 4 вносятся изменения (ФЗ от 02.07.2021 N 359-ФЗ). См. будущуюредакцию.

4. В открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в организациях бюджетной сферы, составляющих консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений, главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

Федеральных законов от 23.07.2013 N 251-ФЗ, от 26.07.2019 N 247-ФЗ)

Федеральных законов от 23.07.2013 N 251-ФЗ, от 26.07.2019 N 247-ФЗ)(см. текст в предыдущей редакции

)

1) иметь высшее образование;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)(см. текст в предыдущей редакции

)

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита — не менее пяти лет из последних семи календарных лет;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)(см. текст в предыдущей редакции

)

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами

.

редакцию.

7. Главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям

, установленным Центральным банком Российской Федерации.

(см. текст в предыдущей редакции

)

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет

за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Открыть полный текст документа

Закон 402-ФЗ «О бухгалтерском учете»

С 1 января 2013 г. бухгалтерский учет в России будет регулироваться Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете». С его вступлением в действие ныне действующий Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете» прекратит свое действие. Какие новшества ожидают бухгалтеров? Каковы принципиальные отличия нового Закона от действующего?

Расширен перечень лиц, на которых распространяется закон «О бухгалтерском учете».

По сравнению с прежними положениями, ст. 2 Закона № 402-ФЗ расширен перечень лиц, на которых распространяется действие закона. Новый закон обязаны применять государственные органы, органы местного самоуправления, органы управления государственных и территориальных внебюджетных фондов, ЦБ РФ, коммерческие и некоммерческие организации, индивидуальные предприниматели, адвокаты, нотариусы и прочие лица, занимающиеся частной практикой. Применение требований Закона № 402-ФЗ обязательно при ведении:

Применение требований Закона № 402-ФЗ обязательно при ведении:

— бюджетного учета активов и обязательств Российской Федерации, субъектов федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности;

— доверительным управляющим бухгалтерского учета имущества, переданного ему в доверительное управление;

— бухгалтерского учета общего имущества товарищей, который возлагается на одного из участвующих в договоре простого товарищества юридических лиц;

— бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено Федеральным законом от 30.12.95 № 225-ФЗ «О соглашениях о разделе продукции».

Что касается филиалов, представительств и иных структурных подразделений организации, созданных в соответствии с законодательством иностранных государств, международных организаций, находящихся на территории России, то они обязаны применять Закон № 402-ФЗ, Если иное не предусмотрено международными договорами России.

Кто может не вести бухгалтерский учет.

В силу п.3 ст.4 ранее действующего закона о бухгалтерском учете № 129-ФЗ компании, применяющие УСН, могли не вести бухгалтерский учет. Исключение предусмотривалось только для учета основных средств и нематериальных активов. Правда, в некоторых случаях такие компании все же обязаны были вести учет, например: при выплате дивидендов из чистой прибыли, определяемой по данным бухгалтерского учета; совмещении УСН и ЕНВД, получении кредитов в банке; в связи с утратой права на применение УСН и т.д.

В законе № 402-ФЗ аналогичная норма отсутствует. Поэтому компаниям, применяющим УСН с 2013 г., придется вести бухгалтерский учет в полном объеме.

В подп. 1 п.2 ст.6 Закона № 402-ФЗ установлено, что индивидуальные предприниматели, адвокаты, учредившие адвокатские кабинеты, нотариусы и иные лица, занимающиеся частной практикой, могут не вести бухгалтерский учет, если они учитывают доходы и расходы в порядке, установленным налоговым законодательством (УСН, ЕСХН).

Право не вести бухгалтерский учет Закон № 402-ФЗ дает находящимся в России филиалам, представительствам и иным структурным подразделениям иностранных организаций в случае, если они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленным Налоговым кодексом РФ.

Отметим, что организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.10 № 244-ФЗ «Об инновационном центре «Сколково», вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства. Напомним, что документами, устанавливающими такой учет, в данный момент являются Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина России от 21.12.98 № 64н, и Информация № ПЗ-З/2010 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», выпущенная Минфином России 11 .06.09г.

Напомним, что документами, устанавливающими такой учет, в данный момент являются Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина России от 21.12.98 № 64н, и Информация № ПЗ-З/2010 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», выпущенная Минфином России 11 .06.09г.

Изменена бухгалтерская терминология.

Законом № 402-ФЗ изменены основные понятия, терминология бухгалтерского учета, переработаны многие нормы действующего закона и введены новые. В п.2 ст.1 Закона № 402-ФЗ определено, что бухгалтерский учет – это формирование документированной систематизированной информации об объектах учета, в соответствии с требованиями Закона о бухгалтерском учете, и составление на ее основе бухгалтерской (финансовой) отчетности.

Изменились и объекты учета. В ст. 5 Закона № 402-ФЗ установлено, что теперь это: факты хозяйственной жизни (сделки, события, операции), активы, обязательства, источники финансирования деятельности, доходы и расходы, иные объекты (в случае если это установлено федеральными стандартами). Отметим, что определений этих объектов в Законе № 402-ФЗ нет, скорее всего, термины будут определены в национальных стандартах бухгалтерского учета. До утверждения федеральных и отраслевых стандартов, о которых идет речь в законе, следует применять правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные до 01.01.13 (п.1 ст.30 № 402-AP)/ скорее всего, речь идет о ПБУ.

5 Закона № 402-ФЗ установлено, что теперь это: факты хозяйственной жизни (сделки, события, операции), активы, обязательства, источники финансирования деятельности, доходы и расходы, иные объекты (в случае если это установлено федеральными стандартами). Отметим, что определений этих объектов в Законе № 402-ФЗ нет, скорее всего, термины будут определены в национальных стандартах бухгалтерского учета. До утверждения федеральных и отраслевых стандартов, о которых идет речь в законе, следует применять правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные до 01.01.13 (п.1 ст.30 № 402-AP)/ скорее всего, речь идет о ПБУ.

В ст.3 Закона № 402-ФЗ приведены некоторые определения понятий, используемых в законе. В частности, приведены определения терминов: бухгалтерская (финансовая) отчетность; уполномоченный федеральный орган; стандарт бухгалтерского учета; международный стандарт; план счетов бухгалтерского учета; отчетный период; руководитель экономического субъекта; факт хозяйственной жизни; организации государственного сектора.

Вместо слова организация используется выражение экономический субъект.

Факт хозяйственной жизни заменил ранее используемый термин хозяйственная операция. Под фактом понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Введено понятие международные стандарты, под которыми понимаются стандарты бухгалтерского учета, применение которых является обычаем в международном деловом обороте, независимо от конкретного наименования такого стандарта. Речь идет о МСФО и GAAP.

Стандарт бухгалтерского учета – документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета. Очевидно, что это отечественные положения по бухгалтерскому учету (ПБУ).

В п. 4 ст.13 Закона № 129-ФЗ указано, что в пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В Законе № 402-ФЗ о возможности неприменения бухгалтерского учета ничего не сказано.

4 ст.13 Закона № 129-ФЗ указано, что в пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В Законе № 402-ФЗ о возможности неприменения бухгалтерского учета ничего не сказано.

Организация ведения бухгалтерского учета.

Как и прежде, ведение бухгалтерского учета и хранение документов бухгалтерского учета организуется руководителем. Но если в п.2 ст.6 Закона № 129-ФЗ и были предусмотрены различные варианты организации бухгалтерского учета, то они не были детализированы по видам организаций.

Закон № 402-ФЗ оставляет право вести бухгалтерский учет лично только руководителям субъектов малого и среднего предпринимательства. В кредитной организации ведение бухгалтерского учета возлагается на главного бухгалтера. В остальных организациях руководитель организации обязан возложить ведение учета на главного бухгалтера или иное должностное лицо либо заключить договор об оказании услуг по ведению бухгалтерского учета.

В остальных организациях руководитель организации обязан возложить ведение учета на главного бухгалтера или иное должностное лицо либо заключить договор об оказании услуг по ведению бухгалтерского учета.

В п.2 ст.7 Закона № 402-ФЗ установлено: если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные законом для руководителя экономического субъекта.

Требования к квалификации главных бухгалтеров публичных компаний.

Из существенных изменений, внесенных Законом № 402-ФЗ? Следует отметить установление квалификационных требований, предъявляемых к главным бухгалтерам публичных экономических субъектов – ОАО (за исключением кредитных организаций), страховых организаций, НПФ, акционерных инвестиционных фондов и прочих компаний, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг. Они должны отвечать следующим требованиям: иметь высшее профессиональное образование; иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита – не менее пяти лет из последних семи календарных лет; не иметь не снятой или не погашенной судимости за преступления в сфере экономики. Приведенные критерии распространяются и на физических лиц, оказывающие бухгалтерские услуги на основании гражданско-правовых договоров. Если же договор заключен с аутсорсинговой организацией, то в ее штате должен быть как минимум один работник, отвечающий приведенным выше требованиям.

Они должны отвечать следующим требованиям: иметь высшее профессиональное образование; иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита – не менее пяти лет из последних семи календарных лет; не иметь не снятой или не погашенной судимости за преступления в сфере экономики. Приведенные критерии распространяются и на физических лиц, оказывающие бухгалтерские услуги на основании гражданско-правовых договоров. Если же договор заключен с аутсорсинговой организацией, то в ее штате должен быть как минимум один работник, отвечающий приведенным выше требованиям.

Подчеркнем, что перечисленные требования не предъявляются к лицам, на которых обязанность ведения бухгалтерского учета будет возложена до 1 января 2013г.

Отметим, что приказом от 30. 11.11 № 440 был утвержден Поан Министерства финансов РФ на 2012-2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе МСФО планируется, что к 2015 г. отчитываться по МСФО будут профессиональные участники рынка ценных бумаг, акционерные инвестиционные фонды, НПФ, управляющие компании инвестиционных фондов, ПИФов и НПФ, клиринговые организации, товарные биржи, биржевые посредники, биржевые брокеры, общественно значимые государственные унитарные предприятия и др. Минфин России планирует в 2014 г. выйти с предложением о развитии системы профессиональной аттестации бухгалтеров на основе МСФО. Кроме того, в 2012-2013 гг. углубленное изучение МСФО будет введено в программы высшего профессионального образования по экономическим направлениям.

11.11 № 440 был утвержден Поан Министерства финансов РФ на 2012-2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе МСФО планируется, что к 2015 г. отчитываться по МСФО будут профессиональные участники рынка ценных бумаг, акционерные инвестиционные фонды, НПФ, управляющие компании инвестиционных фондов, ПИФов и НПФ, клиринговые организации, товарные биржи, биржевые посредники, биржевые брокеры, общественно значимые государственные унитарные предприятия и др. Минфин России планирует в 2014 г. выйти с предложением о развитии системы профессиональной аттестации бухгалтеров на основе МСФО. Кроме того, в 2012-2013 гг. углубленное изучение МСФО будет введено в программы высшего профессионального образования по экономическим направлениям.

Разногласия между руководителем и главным бухгалтером.

В новом Законе № 402-ФЗ более подробно прописаны действия главного бухгалтера в случае возникновения разногласий между руководителем и лицом, на которое возложено ведение бухгалтерского учета. Главный бухгалтер выполняет требования руководителя только по его письменному распоряжению, именно в этом случае руководитель несет ответственность единолично. Отсутствие письменного распоряжения руководителя не освобождает бухгалтера от ответственности. Отметим, что и ранее требовалось наличие письменного распоряжения руководителя организации, который должен был нести всю полноту ответственности за последствия осуществления таких операций. Теперь же подчеркивается, что при его наличии ответственность ложиться исключительно на руководителя.

Главный бухгалтер выполняет требования руководителя только по его письменному распоряжению, именно в этом случае руководитель несет ответственность единолично. Отсутствие письменного распоряжения руководителя не освобождает бухгалтера от ответственности. Отметим, что и ранее требовалось наличие письменного распоряжения руководителя организации, который должен был нести всю полноту ответственности за последствия осуществления таких операций. Теперь же подчеркивается, что при его наличии ответственность ложиться исключительно на руководителя.

Первичные учетные документы.

Одно из важных нововведений Закона № 402-ФЗ – организации смогут самостоятельно разрабатывать любые формы первичных учетных документов. Их сможет утверждать руководитель организации по представлению главного бухгалтера или иного должностного лица, на которое возложено ведение бухгалтерского учета. При этом необходимо, чтобы первичный документ содержал перечень обязательных реквизитов, они, по сути, остались прежними.

Отметим, что у организаций государственного сектора соответствующие формы устанавливаются в соответствии с бюджетным законодательством. Нововведение отразиться не только на бухгалтерском, но и налоговом учете. С вступлением в силу Закона № 402-ФЗ налоговые инспекторы уже не смогут «не принять «расходы по причине « неправильного» бланка первичного документа, если в нем будут иметься все необходимые реквизиты.

В новом Законе № 402-ФЗ отсутствует прямой запрет на внесение исправлений в кассовые и банковские документы, однако есть условие допустимости исправлений. Если иное не предусмотрено действующим законодательством, исправление должно содержать дату, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий, инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В п.5 ст.9 Закона № 402-ФЗ определено, что первичные учетные документы могут составляться на бумажном носителе и (или) в виде электронного документа, подписанного ЭЦП. Если законодательством РФ или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию этих лиц за свой счет изготавливать на бумажном носителе копии первичного электронного учетного документа.

Если законодательством РФ или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию этих лиц за свой счет изготавливать на бумажном носителе копии первичного электронного учетного документа.

Федеральная налоговая служба России в письме от 05.10.11 № ЕД-4-3/16368 разъяснила: легитимно составленные первичные учетные документы на бумажном носителе и в электроном виде с использованием ЭЦП являются равнозначными, т.е имеют одинаковую юридическую силу. При этом первичные учетные документы в электронном виде могут быть использованы налогоплательщиками как в бухгалтерском, так и в налоговом учете.

Регистры бухгалтерского учета.

Формы бухгалтерских регистров (кроме организаций госсектора, руководствующихся бюджетным законодательством) утверждает руководитель по представлению лица, ответственного за ведение бухгалтерского учета (п. 5 ст.10 Закона № 402-ФЗ).

5 ст.10 Закона № 402-ФЗ).

Впервые в регистрах предусмотрены обязательные реквизиты: наименование регистра; наименование экономического субъекта, составившего регистр; дата начала и окончания ведения регистра и период, за который составлен регистр; хронологическая и систематическая группировка объектов бухгалтерского учета; величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения; наименование должностей лиц, ответственных за ведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Иными словами, регистры бухгалтерского учета будут похожи на регистры налогового учета, и станут таковыми только в случае подписания их ответственными лицами.

Инвентаризация активов и обязательств.

Согласно новым положениям Закона № 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень инвентаризируемых активов и обязательств определяются самим экономическим субъектом. Исключение – случаи обязательного проведения инвентаризации, которые устанавливаются российским законодательством, федеральными и отраслевыми стандартами. Отметим, что порядок регистрации выявленных отклонений в новом Законе № 402-ФЗ не установлен. Сказано лишь, что расхождения фиксируются в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Исключение – случаи обязательного проведения инвентаризации, которые устанавливаются российским законодательством, федеральными и отраслевыми стандартами. Отметим, что порядок регистрации выявленных отклонений в новом Законе № 402-ФЗ не установлен. Сказано лишь, что расхождения фиксируются в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Бухгалтерская отчетность.

Общие требования к бухгалтерской отчетности, указанные в ст.13 Закона № 402-ФЗ, перекликаются с ПБУ 4/99 и, на наш взгляд, не содержат принципиально новых моментов.

Годовая бухгалтерская отчетность коммерческой организации, как и ранее, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к указанным документам. Некоммерческая организация составляет баланс и отчет о целевом использовании средств, а также приложения к ним. Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (п.8 ст.13 Закона № 402-ФЗ).

При опубликовании бухгалтерской (финансовой) отчетности она должна публиковаться вместе с аудиторским заключением. Отдельно подчеркивается, что в отношении бухгалтерской отчетности не может быть установлен режим коммерческой тайны.

В Законе № 402-ФЗ появилось новое понятие обязательный экземпляр бухгалтерской (финансовой) отчетности. Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций бюджетной сферы и ЦБ РФ, представляют по одному обязательному экземпляру такой отчетности только органу государственной статистики по месту государственной регистрации. И эти экземпляры будут формировать государственный информационный ресурс. Заинтересованным лицам (например, действующим или потенциальным контрагентам экономического субъекта, который хотел бы узнать о финансовом состоянии организации) обеспечивается доступ на этот ресурс. Исключение – случаи, когда в интересах сохранения государственной тайны такой доступ должен быть ограничен. Порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности, а также правила пользования (включая плату за пользование) этим государственным информационным ресурсом утверждаются Росстатом.

Что касается промежуточной бухгалтерской (финансовой) отчетности, то она составляется в случаях, установленных законодательством, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Промежуточная отчетность составляется за отчетный период меньше отчетного года. Отчетным периодом для нее является период с 1 января по отчетную дату периода, за который она составляется.

Состав промежуточной бухгалтерской (финансовой) отчетности устанавливается национальными стандартами.

Особенности составления отчетности при реорганизации или ликвидации юридического лица.

Особенности составления бухгалтерской (финансовой) отчетности при реорганизации или ликвидации юридического лица определены в ст.16 и 17 Закона № 402-ФЗ. При реорганизации последним отчетным годом для реорганизуемого юридического лица является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой государственной регистрации. На предшествующую этой дату реорганизуемое юридическое лицо составляет последнюю бухгалтерскую (финансовую) отчетность.

Если реорганизация проведена в форме присоединения, то последним отчетным годом для юридического лица, которое присоединяется к другому юридическому лицу, является период с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного юридического лица, до даты ее внесения.

Последняя бухгалтерская отчетность реорганизуемой компании должна включать данные о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации последнего из возникших юридических лиц (даты внесения записи в ЕГРЮЛ о прекращении деятельности присоединенного юридического лица).

На основании последней бухгалтерской отчетности реорганизуемой организации и утвержденного передаточного акта составляется первая бухгалтерская отчетность возникшей организации. Возникшее в результате реорганизации юридическое лицо, за исключением организаций бюджетной сферы, должно составить первую бухгалтерскую отчетность по состоянию на дату его государственной регистрации, если иное не установлено федеральными стандартами.

Порядок составления бухгалтерской (финансовой) отчетности организации государственного сектора, возникшей в результате реорганизации, устанавливается уполномоченным федеральным органом.

Что касается ликвидации организации, то отчетным годом для ликвидируемого юридического лица, является период с 1 января года, в котором внесена запись в ЕГРЮЛ о ликвидации, до даты внесения такой записи. Последняя бухгалтерская отчетность ликвидируемого юридического лица должна составляться ликвидационной комиссией либо арбитражным управляющим, если юридическое лицо ликвидируется вследствие признания его банкротом. Кроме того, последняя бухгалтерская отчетность должна составляться на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Внутренний контроль.

К одной из новаций Закона № 402-ФЗ можно также отнести ст.19, которая говорит об обязательной системе внутреннего контроля. Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Если бухгалтерская (финансовая) отчетность экономического субъекта подлежит обязательному аудиту, он обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Исключения составляют только случаи, когда руководитель принял обязанность ведения бухгалтерского учета на себя. Иными словами, законодатель установил, что система внутреннего контроля должна обеспечивать надежность и достоверность бухгалтерской отчетности. Как организовать эту систему – дело организации. Будет ли это отдел внутреннего аудита, ревизионный отдел или нанятая сторонняя организация – решает руководитель. Ведь именно он несет ответственность за ведение учета, достоверность бухгалтерской отчетности и подписывает ее. Закон должен подтолкнуть руководителя к созданию системы внутреннего контроля, которая даст уверенность в том, что он подписывается под достоверной информацией.

Система регулирования бухгалтерского учета.

Если в Законе № 129-ФЗ вопросам регулирования бухгалтерского учета посвящена единственная ст.5, то в Законе № 402-ФЗ ей отведена целая глава 3 (ст.20-28).

В ст.20 Закона № 402-ФЗ установлены принципы регулирования бухгалтерского учета:

— соответствие федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

— единство системы требований к бухгалтерскому учету;

— упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

— применение международных стандартов как основы разработки федеральных и отраслевых стандартов;

— обеспечение условий для единообразного применения федеральных и отраслевых стандартов;

— недопустимость совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

Документами, регулирующими бухгалтерский учет, будут федеральные и отраслевые стандарты; рекомендации в области бухгалтерского учета; стандарты экономического субъекта. При этом нижестоящие стандарты не могут противоречить вышестоящим. Федеральные стандарты независимо от вида экономической деятельности установят единые для всех отраслей правила, например, план счетов, состав последней и первой отчетности при реорганизации, упрощенные способы бухучета и прочие основополагающие для учета положения. Но они могут устанавливать и специальные требования к бухгалтерскому учету организаций бюджетной сферы или отдельных видов экономической деятельности.

Отраслевые стандарты адаптируют общие правила к особенностям отдельных сфер экономической деятельности. Отраслевые стандарты существовали и ранее в виде отраслевых методических указаний по ведению бухгалтерского учета и отчетности, например, на предприятиях агропромышленного комплекса, в лесозаготовительных, энергетических, научно-проектных и других отраслях. Они действительно упрощают процесс формирования бухучета на предприятиях и дают единообразную методологию учета в отрасли.

Федеральные и отраслевые стандарты обязательны к применению. Они должны быть разработаны на основе международных стандартов.

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета. Они применяются на добровольной основе и не должны создавать препятствия осуществлению организацией ее деятельности.

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета. Этот вид регламента будет дополнять все предыдущие в случаях, отражающих специфику деятельности и уникальность предприятия или частного предпринимателя. Необходимость и порядок разработки, утверждения, изменения и отмены этих стандартов устанавливаются организацией самостоятельно. В частности, таким стандартом может быть учетная политика по бухгалтерскому учету, положение по калькулированию себестоимости продукции (работ, услуг), инструкция по вводу данных в автоматизированную систему и т.д.

Холдинговая компания, имеющая дочерние общества, вправе в стандартах устанавливать единые требования, обязательные к применению всеми ее отделениями и обществами в целях составления, в том числе, консолидированной отчетности.

Правовой механизм регулирования бухгалтерской отчетности основан на сочетании деятельности органов государственной власти (к которым отнесены уполномоченные федеральные органы – Минфин России и ЦБ РФ) и негосударственных организаций.

По материалам журнала «Бухгалтерский учет» №6 2012г.

Комментарий к Закону № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»

1 января 2013 г. вступает в силу новый Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Как сказано в пояснительной записке, представленной разработчиками законопроекта в Государственную Думу ФС РФ, новая редакция Федерального закона «О бухгалтерском учете» разработана с целью устранения устаревших норм, положений и пробелов действующего Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», выявленных в результате анализа соответствующей правоприменительной практики. Законопроект направлен на приведение норм Федерального закона, регулирующих систему бухгалтерского учета, в соответствие с изменившимися экономическими условиями деятельности экономических субъектов для формирования и раскрытия надежной и полезной информации о финансовом положении этих субъектов, изменениях в их финансовом положении и финансовом результате их деятельности.

Новым Законом принципиально изменены цели и задачи бухгалтерского учета и бухгалтерской отчетности — в качестве приоритета определено формирование данных о финансовом состоянии организации и движении денежных средств.

Отдельная глава нового Закона посвящена вопросам регулирования бухгалтерского учета. При этом заложены основные принципы формирования фактически новой системы нормативного регулирования учета, включающие совокупность федеральных, отраслевых стандартов, рекомендаций и стандартов экономического субъекта.

Кроме того, уточнены и детализированы нормы и требования, которые не были в достаточной степени раскрыты в прежнем Законе, в частности касающиеся формирования и представления отчетности при реорганизации и ликвидации организаций, а также бумажного и электронного документооборота.

В издании, предлагаемом вниманию читателей, приводится общий и постатейный комментарий к нормам и требованиям нового Закона.

Так как формирование и становление новой системы нормативного регулирования бухгалтерского учета предполагает весьма продолжительный переходный период (в течение которого будут действовать ранее принятые стандарты и приниматься новые), основное внимание в издании уделено вопросам организации и ведения учета на уровне хозяйствующего субъекта.

В издании использованы следующие условные сокращения:

- новый Закон о бухгалтерском учете — Федеральный закон от 06.12.2011 N 402-ФЗ;

- прежний Закон о БУ — Федеральный закон от 21.11.1996 N 129-ФЗ;

- ГК РФ — Гражданский кодекс Российской Федерации, части первая и вторая;

- НК РФ — Налоговый кодекс Российской Федерации, части первая и вторая;

- РСБУ — российские стандарты бухгалтерского учета;

- МСФО — международные стандарты финансовой отчетности.

Прочие сокращения раскрываются при первом упоминании законодательного или нормативного правового акта.

Оглавление

Часть первая. Общий комментарий

Новшества в части общих положений и требований к организации бухгалтерского учета

Новшества в части общих требований к бухгалтерскому учету

Новшества в части регулирования бухгалтерского учета

Часть вторая. Постатейный комментарий

Глава 1. Общие положения

Статья 1. Цели и предмет настоящего Федерального закона

Статья 2. Сфера действия настоящего Федерального закона

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Статья 4. Законодательство Российской Федерации о бухгалтерском учете

Глава 2. Общие требования к бухгалтерскому учету

Статья 5. Объекты бухгалтерского учета

Статья 6. Обязанность ведения бухгалтерского учета

Статья 7. Организация ведения бухгалтерского учета

Статья 8. Учетная политика

Рабочий план счетов

Формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности

Порядок проведения инвентаризации

Методы оценки видов имущества и обязательств

Правила документооборота и технология обработки учетной информации

Порядок контроля за хозяйственными операциями

Другие решения, необходимые для организации бухгалтерского учета

Статья 9. Первичные учетные документы

Статья 10. Регистры бухгалтерского учета

Статья 11. Инвентаризация активов и обязательств

Статья 12. Денежное измерение объектов бухгалтерского учета

Статья 13. Общие требования к бухгалтерской (финансовой) отчетности

Статья 14. Состав бухгалтерской (финансовой) отчетности

Статья 15. Отчетный период, отчетная дата

Статья 16. Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица

Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица

Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности

Статья 19. Внутренний контроль

Глава 3. Регулирование бухгалтерского учета

Статья 20. Принципы регулирования бухгалтерского учета

Статья 21. Документы в области регулирования бухгалтерского учета

Статья 22. Субъекты регулирования бухгалтерского учета

Статья 23. Функции органов государственного регулирования бухгалтерского учета

Статья 24. Функции субъекта негосударственного регулирования бухгалтерского учета

Статья 25. Совет по стандартам бухгалтерского учета

Статья 26. Программа разработки федеральных стандартов

Статья 27. Разработка и утверждение федеральных стандартов

Статья 28. Разработка федеральных стандартов уполномоченным федеральным органом

Глава 4. Заключительные положения

Статья 29. Хранение документов бухгалтерского учета

Статья 30. Особенности применения настоящего Федерального закона

Статья 31. О признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации

Статья 32. Вступление в силу настоящего Федерального закона

Часть первая. Общий комментарий

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» устанавливает единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также направлен на создание правового механизма регулирования бухгалтерского учета. В соответствии со ст. 32 нового Закона о бухгалтерском учете он вступает в силу с 1 января 2013 г. С этой даты прекращает действие ныне действующий Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

В соответствии с п. 1 ст. 2 нового Закона о бухгалтерском учете с 1 января 2013 г. его применение станет обязательным, в частности, для коммерческих и некоммерческих организаций, государственных органов и органов местного самоуправления, органов управления государственных и территориальных внебюджетных фондов, индивидуальных предпринимателей и лиц, занимающихся частной практикой, филиалов и представительств иностранных и международных организаций, а также Центрального банка РФ.

Кроме того, в соответствии с п. 2 ст. 2 нового Закона о бухгалтерском учете его требования применяются при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности.

В новом Законе о бухгалтерском учете основные положения из ранее принятого законодательного акта сохранены. Вместе с тем имеется ряд весьма существенных уточнений, которые необходимо будет учитывать администрации бюджетных учреждений при организации и ведении бухгалтерского учета и формировании учетной политики учреждения на 2013 г.

Перечислим наиболее существенные, на наш взгляд, изменения.

Новшества в части общих положений и требований к организации бухгалтерского учета

Принципиально изменилось определение бухгалтерского учета, цели и задачи его организации и ведения. Современное определение ориентировано в основном только на составление бухгалтерской отчетности, цели и задачи которой тоже принципиально изменены. Если ранее бухгалтерский учет и отчетность основной целью имели сбор, группировку и представление данных о состоянии имущества и обязательств хозяйствующего субъекта, то теперь основное внимание будет уделяться вопросам формировании информации о финансовом состоянии экономического субъекта и движении денежных средств.

Вероятно, изменением определения бухгалтерского учета обусловлено и исключение из текста Закона задач бухгалтерского учета. Одновременно из текста Закона исключен перечень (примерный) пользователей бухгалтерской отчетности. Тем самым, по-видимому, предполагается, что сам субъект учета будет определять состав пользователей отчетности, а также состав информации, которая может быть представлена различным категориям внутренних и внешних пользователей бухгалтерской отчетности.

Как уже отмечалось, расширена сфера действия Закона о бухгалтерском учете — новый Закон распространяется на коммерческие и некоммерческие организации, учреждения (казенные, бюджетные и автономные), а также на публично-правовые образования (органы государственной власти, органы местного самоуправления, органы управления государственными внебюджетными фондами и т.п.). Кроме того, специально оговорено, что действие Закона распространяется на учет операций, осуществляемых в рамках договоров доверительного управления и соглашений о разделе продукции.

Вместе с тем в тексте нового Закона о бухгалтерском учете не воспроизведена норма, которая раньше позволяла организациям, перешедшим на упрощенную систему налогообложения, вести бухгалтерский учет по упрощенной схеме (только учет объектов основных средств и нематериальных активов).

Из перечня основных понятий исчезли определения аналитического и синтетического учета, существенно пересмотрены определения бухгалтерского учета и бухгалтерской отчетности.

Одновременно введен ряд новых понятий, таких как:

- стандарт бухгалтерского учета;

- международный стандарт;

- отчетный период;

- руководитель экономического субъекта;

- факт хозяйственной жизни;

- организации государственного сектора.

Новшества в части общих требований к бухгалтерскому учету

Состав объектов бухгалтерского учета также существенно пересмотрен и вынесен в отдельную статью нового Закона о бухгалтерском учете: имущество заменено активами и расходами, вместо хозяйственных операций указаны факты хозяйственной жизни, в отдельную группу объектов учета выделены доходы экономического субъекта. Кроме того, включена новая группа объектов учета — источники финансирования деятельности, а сам перечень объектов стал открытым.

Таким образом, перечень объектов бухгалтерского учета стал максимально приближенным к аналогичному перечню, используемому в бюджетной сфере, а также в некоторых международных стандартах.

Установлены конкретные требования к лицам, которые могут быть приняты на должность главного бухгалтера (уровень образования, практический опыт и отсутствие судимости). Правда, новые требования распространяются только на ограниченный круг главных бухгалтеров экономических субъектов, акции и иные ценные бумаги которых могут обращаться на организованном рынке.

Те же требования распространены на физических лиц, привлекаемых к работе бухгалтером на условиях договора аутсорсинга, а также на юридические лица, выполняющие работы по ведению бухгалтерского учета по договору (такие юридические лица должны иметь в составе персонала хотя бы одного бухгалтера, подпадающего под установленные требования).

Изменено регулирование вопросов формирования и раскрытия учетной политики организации — введено определение учетной политики и одновременно исключены положения, устанавливающие состав обязательных разделов учетной политики (рабочий план счетов, правила документооборота и т.д.). Вместе с тем из норм ст. 8 и некоторых иных статей Закона можно сделать вывод, что повышается роль федеральных и отраслевых стандартов. Таким образом, состав и структура учетной политики учреждений в перспективе по-прежнему будут регулироваться положениями новых федеральных стандартов.

Весьма существенные изменения произошли в части регулирования документооборота — в новом Законе о бухгалтерском учете отсутствует упоминание унифицированных форм первичных документов. Таким образом, организации с 2013 г. более не будут обязаны пользоваться альбомами унифицированных форм. Однако в отношении организаций государственного сектора сделано исключение — формы первичных учетных документов для таких организаций будут устанавливаться в соответствии с бюджетным законодательством Российской Федерации.

С 2013 г. руководители экономических субъектов будут обязаны утверждать абсолютно все формы первичной учетной документации, независимо от того, являлись ли они ранее унифицированными.

Впервые в бухгалтерском законодательстве появился перечень обязательных реквизитов для регистров бухгалтерского учета. Введено правило, в соответствии с которым формы регистров бухгалтерского учета также должен утверждать руководитель экономического субъекта. Исключение сделано в отношении форм регистров бухгалтерского учета для организаций государственного сектора, которые будут устанавливаться в соответствии с бюджетным законодательством РФ.

Уточнен порядок исправления ошибок в учетных регистрах — теперь исправления нельзя будет внести без ведома лиц, ответственных за ведение данного регистра.

Изменилось законодательное регулирование проведения инвентаризаций. Из текста Закона исключен перечень условий, при которых проведение инвентаризации является обязательным. С 2013 г. это будет устанавливаться, как правило, федеральными и отраслевыми стандартами.

Если проведение инвентаризации не является обязательным, случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, будут определяться экономическим субъектом самостоятельно.

Еще одно весьма важное техническое уточнение, касающееся отражения в учете результатов инвентаризации, — выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Таким образом, теперь инвентаризации нужно будет назначать по состоянию на последнюю дату отчетного (проверяемого) периода.

Определенные изменения произошли в части регулирования вопросов бухгалтерской отчетности.

В частности, установлены отчетные периоды для реорганизуемых и ликвидируемых организаций, установлено, что данные бухгалтерской отчетности не могут быть предметом коммерческой тайны, отдельными статьями урегулированы особенности составления и представления отчетности в случае реорганизации или ликвидации экономических субъектов.

Статья, в которой содержались адреса и сроки представления бухгалтерской отчетности, в прежнем виде не воспроизведена. Вместо нее в Закон включены нормы, регулирующие порядок представления обязательного экземпляра бухгалтерской отчетности. При этом адресат (орган государственной статистики) и сроки (с несущественным уточнением — три месяца вместо 90 дней) сохранены. Одновременно включены нормы, регулирующие порядок использования отчетности (как государственного ресурса) заинтересованными пользователями, в том числе на платной основе.

Новшества в части регулирования бухгалтерского учета

Установлена четырехуровневая структура нормативного регулирования бухгалтерского учета — федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета и стандарты экономического субъекта. Предполагается, что федеральные и отраслевые стандарты обязательны к применению субъектами бухгалтерского учета (с учетом ограничений и исключений, установленных самими стандартами). Рекомендации в области бухгалтерского учета будут применяться на добровольной основе, при условии, что они не будут создавать препятствия в осуществлении организацией ее деятельности. Стандарты экономического субъекта будут разрабатываться и утверждаться на уровне хозяйствующего субъекта.

В настоящее время роль отраслевых стандартов в области регулирования учета в учреждениях выполняют инструкции Минфина России, роль стандартов экономического субъекта — учетная политика учреждения и иные приказы и распоряжения руководителя учреждения, уточняющие организацию отдельных элементов бухгалтерского учета в конкретном учреждении. По нашему мнению, в этой области также не следует ожидать резких изменений. Тем не менее до конца 2012 г. может появиться ряд новых отраслевых стандартов и рекомендаций.

Отдельной статьей нового Закона о бухгалтерском учете установлена достаточно сложная схема разработки и утверждения федеральных и отраслевых стандартов с участием уполномоченного органа (Минфина России), субъекта негосударственного регулирования бухгалтерского учета (саморегулируемой организации, созданной для разработки стандартов) и Совета по стандартам бухгалтерского учета, который будет создан при Минфине России.

В отдельной главе нового Закона о бухгалтерском учете установлены общие требования к хранению бухгалтерских документов. Здесь же содержится перечень законодательных актов, утративших силу в связи с принятием этого Закона.

Специальной нормой оговорено, что ранее принятые нормативные акты в области бухгалтерского учета будут продолжать действовать впредь до разработки и утверждения соответствующих федеральных стандартов.

Подробный комментарий к отдельным изменениям и законодательным новациям приведен в ч. 2 издания.

Октябрь 2012 г.

Статьи по теме:

N 402-ФЗ О бухгалтерском учете

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН

О бухгалтерском учете

Принят Государственной Думой 22 ноября 2011 года

Одобрен Советом Федерации 29 ноября 2011 года

(В редакции федеральных законов | от 28.06.2013 | г. | N 134-ФЗ, | ||||||

от | 02.07.2013 | г. | N | 185-ФЗ, | от | 23.07.2013 | г. | N | 251-ФЗ, |

от | 02.11.2013 | г. | N | 292-ФЗ, | от | 21.12.2013 | г. | N | 357-ФЗ, |

от | 28.12.2013 | г. | N | 425-ФЗ, | от | 04.11.2014 | г. | N | 344-ФЗ) |

Глава 1. Общие положения

Статья 1. Цели и предмет настоящего Федерального закона

1. Целями настоящего Федерального закона являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

2. Бухгалтерский учет — формирование документированной

систематизированной информации об объектах, предусмотренных

настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Статья 2. Сфера действия настоящего Федерального закона

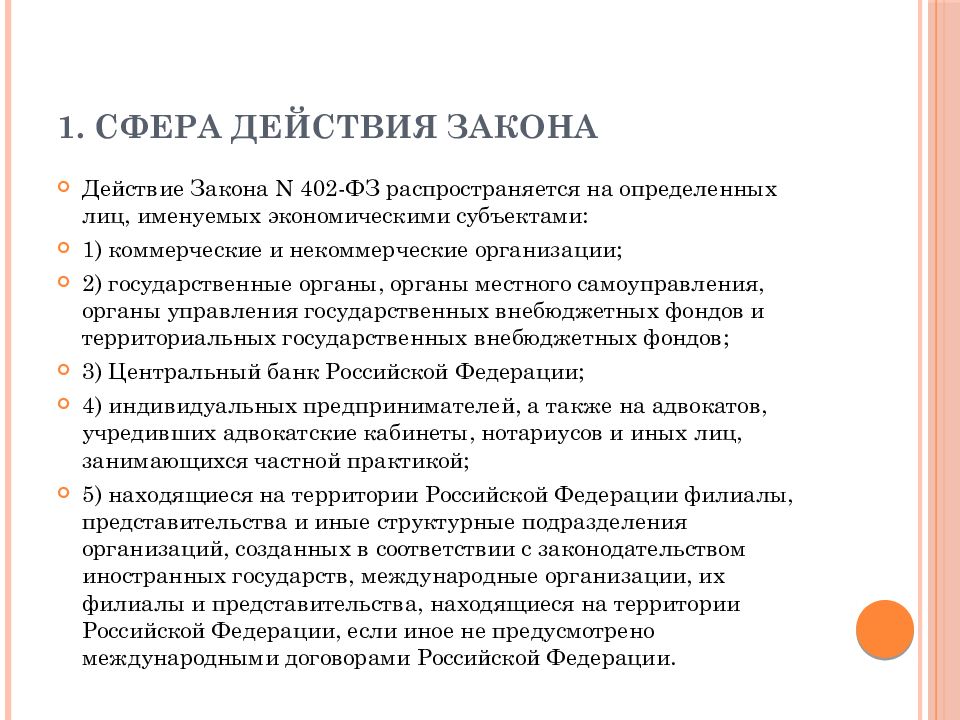

1. Действие настоящего Федерального закона распространяется на следующих лиц (далее — экономические субъекты):

1) коммерческие и некоммерческие организации,

2) государственные органы, органы местного самоуправления,

органы управления государственных внебюджетных фондов и

территориальных государственных внебюджетных фондов,

3) Центральный банк Российской Федерации,

4) индивидуальных предпринимателей, а также на адвокатов,

учредивших адвокатские кабинеты, нотариусов и иных лиц,

занимающихся частной практикой (далее — лица, занимающиеся частной практикой),

5) находящиеся на территории Российской Федерации филиалы,

представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных

государств, международные организации, их филиалы и

представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации.

2. Настоящий Федеральный закон применяется при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности.

3. Настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского учета переданного ему в доверительное управление имущества и связанных с ним объектов бухгалтерского учета, а также при ведении, в том числе одним из участвующих в договоре простого товарищества юридических лиц,

бухгалтерского учета общего имущества товарищей и связанных объектов бухгалтерского учета.

с ним

4. Настоящий Федеральный закон применяется при ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено Федеральным законом от 30 декабря 1995 года N 225-ФЗ «О соглашениях о разделе продукции».

5. Настоящий Федеральный закон не применяется при создании

информации, необходимой для составления экономическим субъектом отчетности для внутренних целей, отчетности, представляемой кредитной организации в соответствии с ее требованиями, а также отчетности для иных целей, если законодательством Российской Федерации и принятыми в соответствии с ним правилами составления такой отчетности не предусматривается применение настоящего

Федерального закона.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом,

2) уполномоченный федеральный орган — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности,

3) стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета,

4) международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта,

5) план счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета,

6) отчетный период — период, за который составляется бухгалтерская (финансовая) отчетность,

7) руководитель экономического субъекта — лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа,

8) факт хозяйственной жизни — сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств,

9) организации государственного сектора — государственные (муниципальные) учреждения, государственные академии наук, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов.

Статья 4. Законодательство Российской Федерации о бухгалтерском учете

Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов.

Глава 2. Общие требования к бухгалтерскому учету

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни,

2) активы,

3) обязательства,

4) источники финансирования его деятельности,

5) доходы,

6) расходы,

7) иные объекты в случае, если это установлено федеральными стандартами.

Статья 6. Обязанность ведения бухгалтерского учета

1. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, (В редакции Федерального закона

от 02.11.2013 г. N 292-ФЗ)

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

4. Упрощенные способы ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты: (В редакции Федерального закона

от 04.11.2014 г. N 344-ФЗ)

1) субъекты малого предпринимательства,

2) некоммерческие организации, (В редакции Федерального закона от 04.11.2014 г. N 344-ФЗ)

3) организации, получившие статус участников проекта по

осуществлению исследований, разработок и коммерциализации их

результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково».

(Часть в редакции Федерального закона

от 02.11.2013 г. N 292-ФЗ)

5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты:

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации,

2) жилищные и жилищно-строительные кооперативы,

3) кредитные потребительские кооперативы (включая

сельскохозяйственные кредитные потребительские кооперативы),

4) микрофинансовые организации,

5) организации государственного сектора,

6) политические партии, их региональные отделения или иные

структурные подразделения,

7) коллегии адвокатов,

8) адвокатские бюро,

9) юридические консультации,

10) адвокатские палаты,

11) нотариальные палаты,

12) некоммерческие организации, включенные в предусмотренный

пунктом 10 статьи 13-1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих

организаций, выполняющих функции иностранного агента.

(Часть дополнена — Федеральный закон

от 04.11.2014 г. N 344-ФЗ)

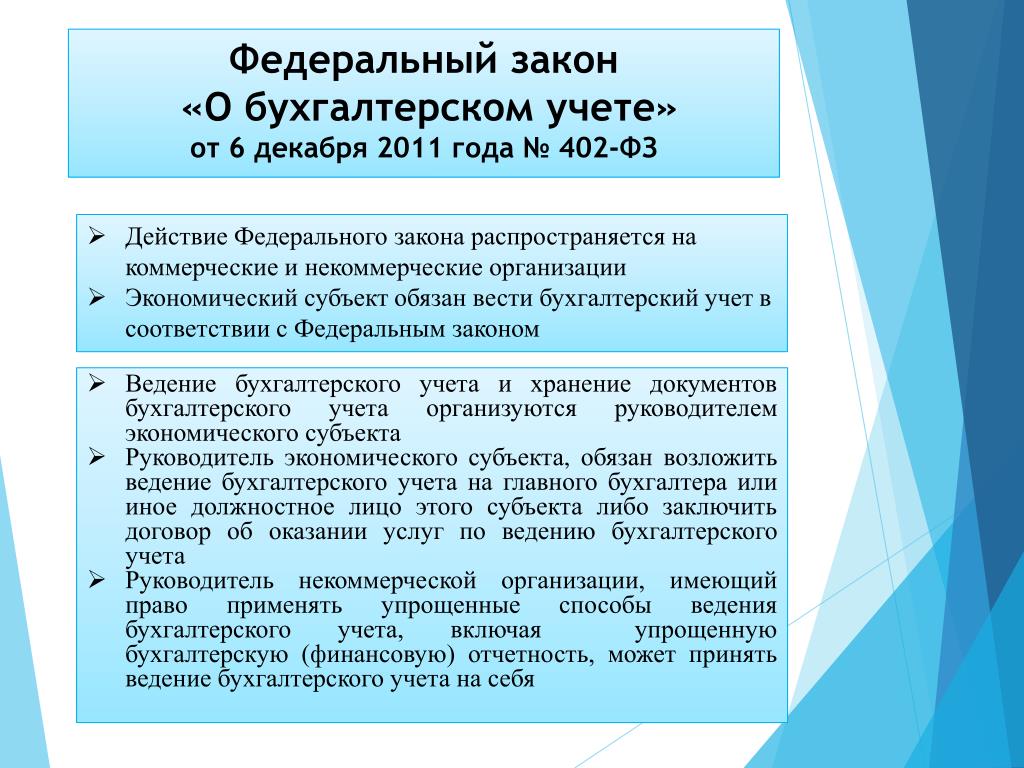

Статья 7. Организация ведения бухгалтерского учета

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта обязан возложить

ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. Руководитель кредитной организации обязан

возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя. (В редакции

федеральных законов от 28.12.2013 г. N 425-ФЗ,

от 04.11.2014 г. N 344-ФЗ)

4. В открытых акционерных обществах (за исключением кредитных

организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям: (В

редакции Федерального закона от 23.07.2013 г. N 251-ФЗ)

1) иметь высшее образование, (В редакции Федерального закона от 02.07.2013 г. N 185-ФЗ)

2) иметь стаж работы, связанной с ведением бухгалтерского

учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита — не менее пяти лет из последних семи календарных лет, (В редакции Федерального закона

от 02.07.2013 г. N 185-ФЗ)

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

7. Главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным Центральным банком Российской Федерации. (В редакции Федерального закона от 23.07.2013 г. N 251-ФЗ)

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию,

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Статья 8. Учетная политика

1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

2. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

3. При формировании учетной политики в отношении конкретного

объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными

стандартами.

4. В случае, если в отношении конкретного объекта

бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных

законодательством Российской Федерации о бухгалтерском учете,

федеральными и (или) отраслевыми стандартами.

5. Учетная политика должна применяться последовательно из года в год.

6. Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами,

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета,

3) существенном изменении условий деятельности экономического субъекта.

7. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению

первичным учетным документом. Не допускается принятие к

бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. (В редакции Федерального закона от 21.12.2013 г. N 357-ФЗ)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа,

2) дата составления документа,

3) наименование экономического субъекта, составившего

документ,

4) содержание факта хозяйственной жизни,

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения,

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, (В редакции Федерального закона от 21.12.2013 г. N 357-ФЗ)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при

совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами

первичных учетных документов свершившимся фактам хозяйственной жизни. (В редакции Федерального закона от 21.12.2013 г. N 357-ФЗ)

4. Формы первичных учетных документов определяет руководитель

экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством

Российской Федерации. (В редакции Федерального закона

от 21.12.2013 г. N 357-ФЗ)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством

Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Статья 10. Регистры бухгалтерского учета

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

(В редакции Федерального закона от 21.12.2013 г. N 357-ФЗ)

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета. (В редакции Федерального закона от 21.12.2013 г. N 357-ФЗ)

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра,

2) наименование экономического субъекта, составившего регистр,

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр,

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета,

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения,

6) наименования должностей лиц, ответственных за ведение регистра,

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает

руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным

законодательством Российской Федерации.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде

402 Федеральный закон «о бухгалтерском учете» новое в системе учета Текст научной статьи по специальности «Экономика и бизнес»

УДК 657

Е. Н. ЗУБЕНКО

402 ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» — НОВОЕ В СИСТЕМЕ УЧЕТА

Ключевые слова: активы, бухгалтерский учет, имущество, первичная документация, учетная политика, финансовая отчетность.

Аннотация. В целях повышения качества и доступности информации, формируемой в бухгалтерском учете и отчетности, а также совершенствования системы регулирования бухгалтерского учета и контроля качества бухгалтерской (финансовой) отчетности Приказом Минфина России от 30.11.2011 № 440 был утвержден План Министерства финансов РФ на 2012 -2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе Международных стандартов финансовой отчетности.

Одним из первых шагов в реализации данного Плана стало принятие нового Федерального закона № 402-ФЗ «О бухгалтерском учете»), который вступил в силу 01.01.2013. В статье представлено сравнение основных положений двух Федеральных законов, действующего до 31.12.2012 г. Закона № 129-ФЗ и нового Закона № 402-ФЗ, вступившего в силу с 01.01.2013 г.

Конец 2011 г. был обусловлен для российской системы учета и отчетности значительными изменениями в законодательстве: по налогам и налоговой отчетности; по страховым взносам и т. д. Изменения в бухгалтерском учете выразились принятием Федерального закона «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 г. (взамен на ранее действующий Федеральный закон от 21.11.1996 г. № 129-ФЗ). Официальная цель переработки законодательного акта, основополагающего в учетно-экономической сфере, состоит в приведении концепции регулирования бухгалтерского учета «в соответствии с изменившимися экономическими условиями деятельности экономических субъектов».

Анализ нового закона (№ 402-ФЗ) выявил не просто редакционные изменения отдельных норм ранее действующего, а можно ска-

© Зубенко Е. Н., 2014

зать, революционные преобразования, концептуально изменяющие систему регулирования бухгалтерского учета в Российской Федерации. Закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» вступил в силу с 1 января 2013 года. Одновременно утратил силу Закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» [2].

С введением в силу нового закона был изменён состав законодательства РФ о бухгалтерском учёте. В состав законодательства РФ о бухгалтерском учёте включены: Федеральные законы других федеральных законов, указы Президента Российской Федерации и постановления Правительства Российской Федерации, а также другие федеральные законы и принятые в соответствии с ними нормативно-правовые акты [3, с. 90-92].

Новым законом был уточнён перечень объектов бухгалтерского учёта, а именно имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности; факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы; иные объекты в случае, если это установлено федеральными стандартами.

В новом законе нет упоминания о синтетическом и аналитическом учёте. Введены новые базовые понятия: понятия стандартов бухгалтерского учёта. При этом основными понятиями, используемыми в Законе, являются: «руководитель организации», «синтетический учёт», «аналитический учёт», «план счетов бухгалтерского учёта», «бухгалтерская отчётность»; «бухгалтерская (финансовая) отчётность», «уполномоченный федеральный орган», «стандарт бухгалтерского учёта», «международный стандарт», «план счетов бухгалтерского учёта», «отчётный период», «руководитель экономического субъекта», «факт хозяйственной жизни», «организации государственного сектора».