Настроить размер аванса | СБИС Помощь

Настроить размер авансаСогласно Трудовому кодексу выплачивать зарплату нужно не менее двух раз в месяц. Авансом называют зарплату за первую половину месяца. Ее размер работодатель определяет самостоятельно и фиксирует в локальных нормативных актах и трудовых договорах.

СБИС позволяет установить фиксированный размер аванса или рассчитывать его одним из способов: за фактически отработанное время, как процент от оклада или начислений.

Можно настроить аванс как для всей организации, так и отдельно для каждого сотрудника.

Для всей организации

Для сотрудника

В разделе «Сотрудники/Зарплата» настройте способ выплаты аванса, который будет применяться для всех сотрудников организации.

- Откройте конфигурацию по кнопке .

- На вкладке «Учет и параметры» выберите организацию.

- В блоке «Выплаты» настройте способ расчета аванса:

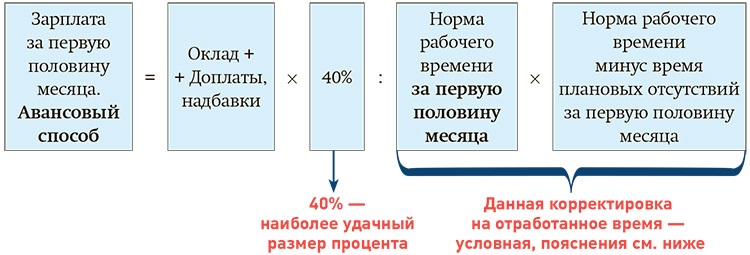

- как зарплата за половину месяца — СБИС рассчитает сумму аванса за фактически отработанные дни в первой половине месяца по формуле:

- % от начислений — аванс будет рассчитан по формуле:

- % от оклада — при расчете не учитывается отработанное сотрудником время. Аванс не уменьшается на сумму НДФЛ. Для расчета используется формула:

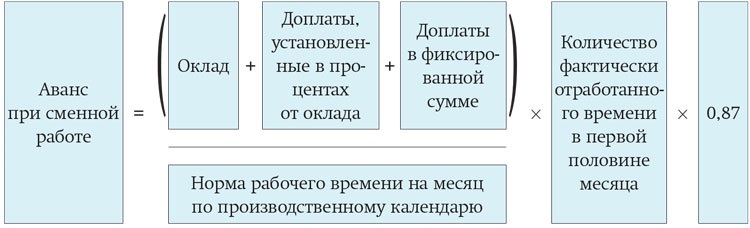

Аванс = Оклад x Кол-во фактически отработанных дней в первой половине месяца Кол-во рабочих дней в месяце по плану Аванс при таком расчете не уменьшается на сумму НДФЛ.

Аванс = (Начисления — НДФЛ — Доп. удержания — Выплаты) х % , где в расчет берутся суммы начислений, удержаний и выплат за месяц.

- Нажмите Применить, чтобы изменения вступили в силу.

При формировании ведомости на выдачу аванса сумма рассчитается автоматически в соответствии с настройкой.

Сотруднику можно установить фиксированный аванс, который не будет зависеть от фактически отработанного времени в конкретном месяце.

Для этого в документе «Прием на работу» измените рассчитанную системой сумму аванса.

В ведомости на выплату аванса отразится указанная сумма. При этом не будет применяться настройка, установленная для всей организации.

Фиксированный размер аванса также можно указать в карточке сотрудника:

- Перейдите на вкладку «Зарплата» в блок «Условия расчета».

- Нажмите для редактирования.

- Выберите организацию, в которой работает сотрудник.

- В строке «Предполагаемый аванс» кликните сумму и укажите размер аванса.

- Нажмите — СБИС отметит сумму значком . Это значит, что значение было изменено вручную.

- Сохраните изменения в карточке.

Чтобы отменить фиксированный аванс, удалите значение в поле «Предполагаемый аванс» и сохраните изменения — СБИС рассчитает и установит для сотрудника сумму в соответствии с общей настройкой.

Сумма аванса независимо от настройки не превысит долг организации перед сотрудником.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Самоучитель 1С от компании SCLOUD

Назначение сотруднику способа расчета аванса

Расчет и выплата аванса

Исчисление и удержание НДФЛ с авансаАванс и расчет по форме 6-НДФЛ

Назначение сотруднику способа расчета аванса

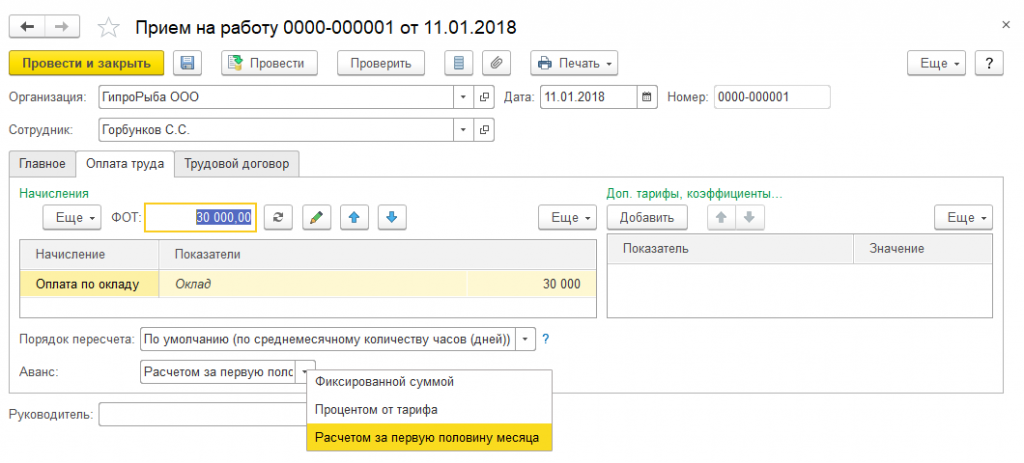

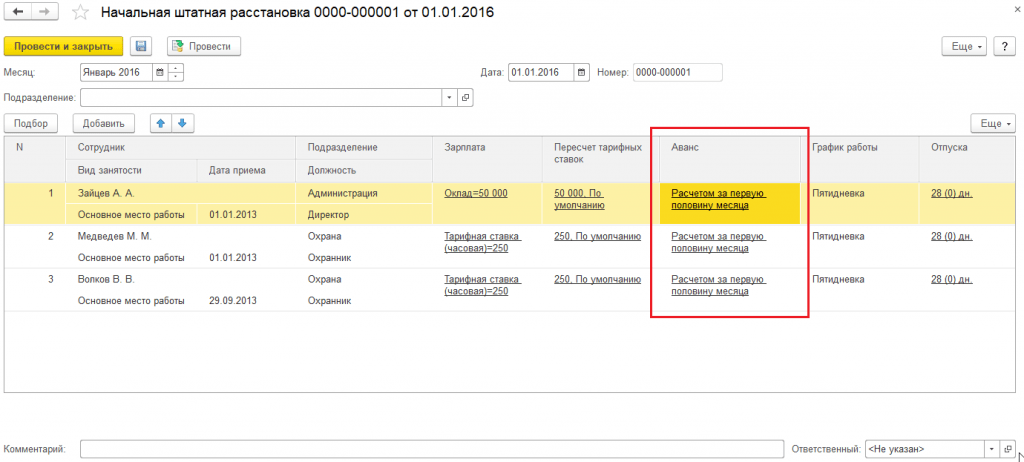

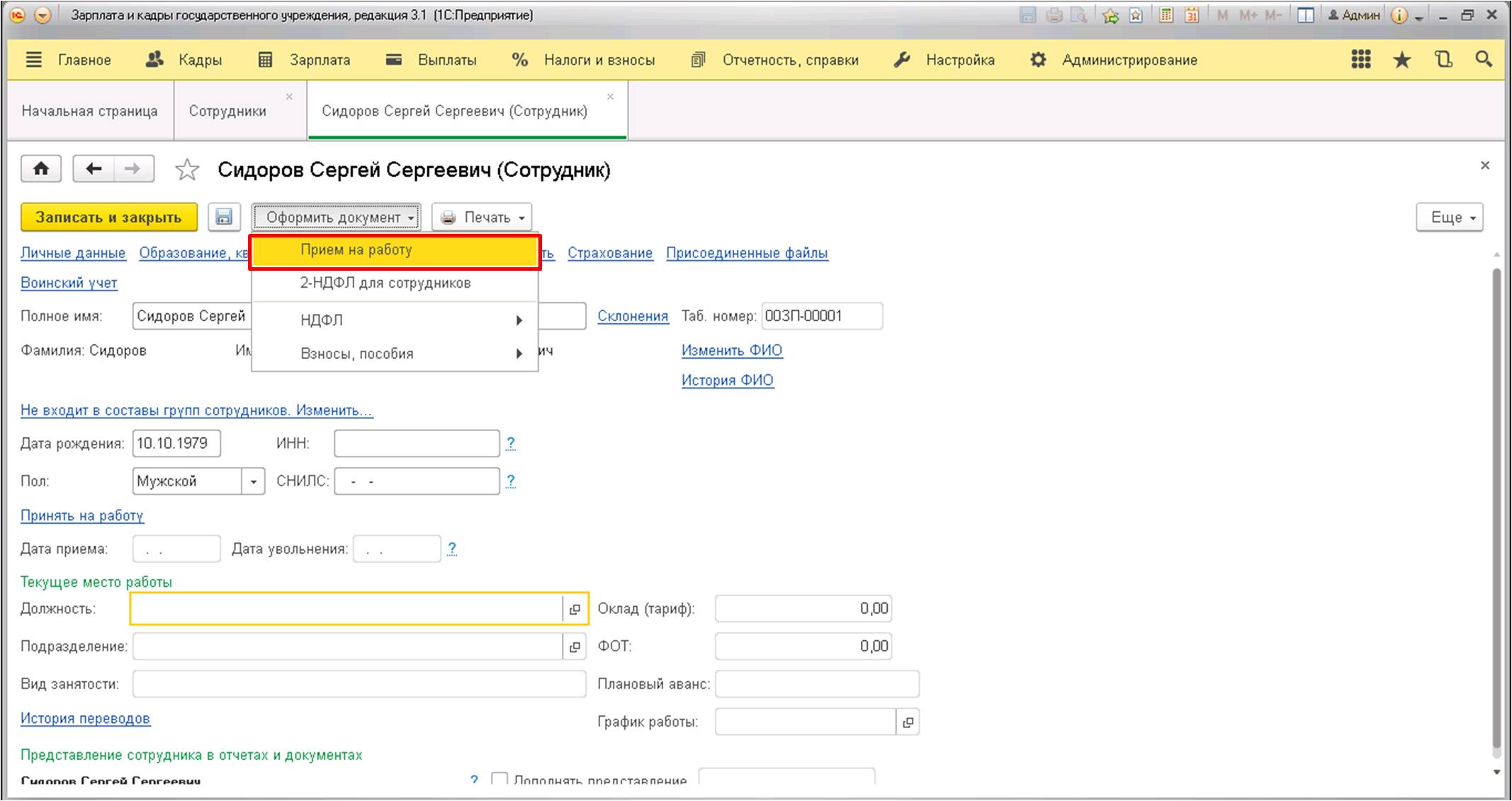

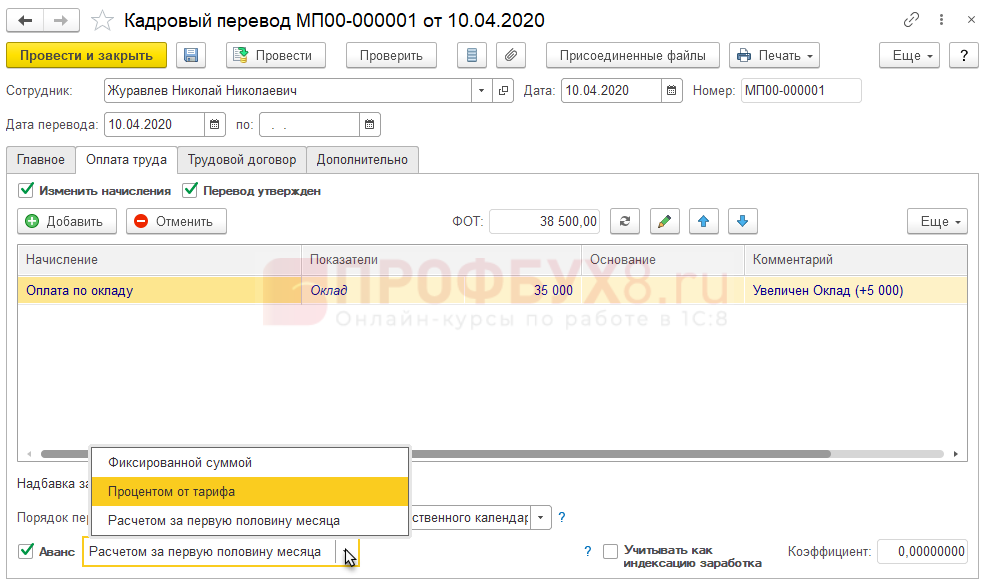

Способ расчета заработной платы за первую половину месяца (аванс) настраивается для каждого сотрудника индивидуально. Назначение способа расчета и размера аванса сотруднику производится при регистрации его приема на работу в документе Прием на работу или Прием на работу списком (Кадры – Приемы, переводы, увольнения) на закладке Оплата труда в поле Аванс.

В программе реализовано три способа расчета аванса: Фиксированной суммой, Процентом от тарифа, Расчетом за первую половину месяца

(установлен по умолчанию).

При выборе способа расчета

При выборе способа расчета аванса Процентом от тарифа необходимо указать размер процента.

Расчет аванса Фиксированной суммой и Процентом от тарифа производится без учета отработанного времени сотрудников непосредственно в документах на выплату аванса, т.е. предварительный расчет аванса с помощью специализированных документов не требуется. Аванс выплачивается ровно в том же размере, что указан в ведомости. Причем способ расчета Процентом от тарифа подразумевает собой расчет аванса процентом от всего фонда оплаты труда (ФОТ) сотрудника, т.е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ (в карточке начисления для этого должен быть установлен флаг Включать в ФОТ).

Способ расчета аванса Расчетом за первую половину месяца

предполагает собой учет отработанного времени сотрудников, поэтому предварительный расчет аванса требуется и производится он с помощью документа Начисление за первую половину месяца (Зарплата – Все начисления), он доступен, только если кому-либо из сотрудников установлен такой способ расчета аванса. Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые попадут в ведомость на выплату.

Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые попадут в ведомость на выплату.

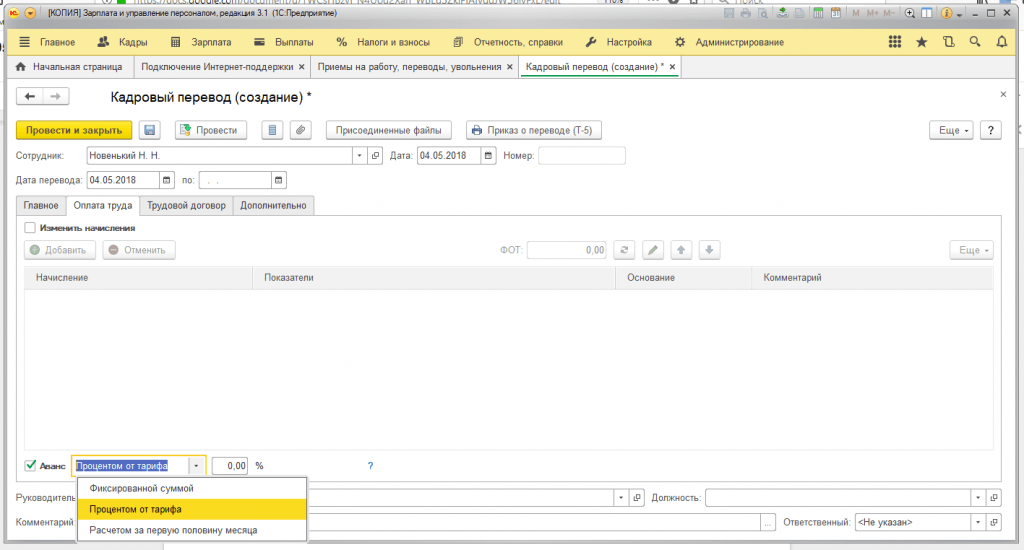

В дальнейшем способ расчета или размер аванса можно изменить каждому сотруднику индивидуально с помощью следующих документов:

>>> Изменение оплаты труда (Кадры – Изменение оплаты сотрудников – Создать – Изменение оплаты труда), установив флаг Изменить аванс

>>> Кадровый перевод

>>> Кадровый перевод списком (Кадры – Приемы, переводы, увольнения – Создать – Кадровый перевод списком) на закладке Оплата труда, установив флаг Аванс

>>> Перевод к другому работодателю

(Кадры – Все кадровые документы – Создать – Перевод к другому работодателю) на закладке 2. Куда переводим в поле Аванс

Куда переводим в поле Аванс

>>> Восстановление в должности (Кадры – Приемы, переводы, увольнения – Создать – Восстановление в должности) на закладке Оплата труда в поле Аванс

>>> Возврат из отпуска по уходу (Кадры – Отпуска по уходу и возвраты из отпуска – Создать – Возврат из отпуска по уходу) на закладке Аванс, установив флаг Изменить аванс

>>> Изменение условий оплаты отпуска по уходу за ребенком (Кадры – Отпуска по уходу и возвраты из отпуска – Создать – Изменение условий оплаты отпуска по уходу за ребенком) на закладке Аванс, установив флаг Изменить аванс.

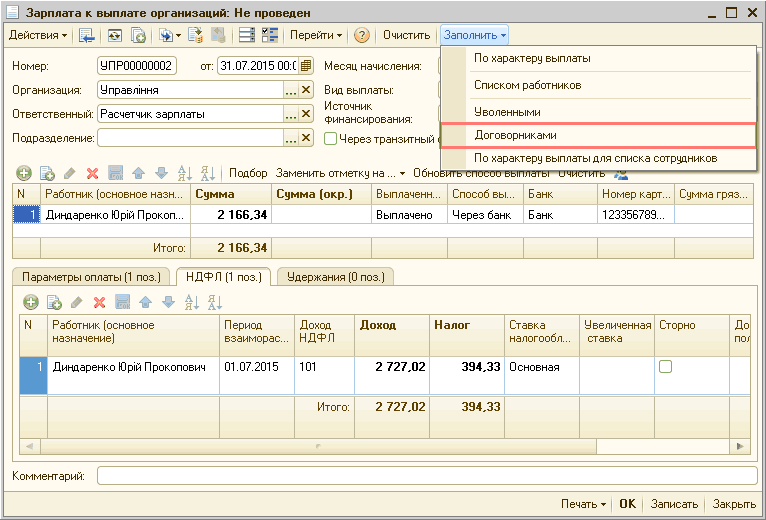

Способ расчета и размер аванса также можно установить или изменить массовым способом – всем сотрудникам организации, подразделения или произвольному списку сотрудников. Для этого предназначен документ Изменение аванса (Зарплата – Изменения авансов).

Табличная часть документа Изменение аванса по кнопке Заполнить заполняется сотрудниками выбранной организации и подразделения (если оно выбрано), работающими на начало месяца, указанного в поле

Актуальную информацию об авансе сотрудника можно посмотреть в его карточке – в справочнике Сотрудники (Кадры – Сотрудники).

Расчет и выплата аванса

Расчет аванса Фиксированной суммой

и Процентом от тарифа производится без учета отработанного времени сотрудников непосредственно в документах на выплату, т.е. предварительный расчет аванса с помощью специализированных документов не требуется.Расчет аванса способом Расчет за первую половину месяца производится с учетом отработанного времени сотрудников, поэтому предварительный расчет аванса требуется, он производится с помощью документа Начисление за первую половину месяца (Зарплата – Все начисления) (документ доступен, только если кому-либо из сотрудников установлен такой способ расчета аванса). Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые потом попадут в ведомость на выплату.

1. В поле Месяц укажите месяц, за первую половину которого будет рассчитываться фактический заработок сотрудника для выплаты аванса.

2. Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то выберите ту, сотрудникам которой необходимо рассчитать аванс.

3. В поле Дата укажите дату регистрации документа в информационной базе.

4. Поле Подразделение заполните, если необходимо рассчитать зарплату за первую половину месяца конкретного подразделения.

5. В поле Расчет первой половины месяца до уточните дату, до которой (включительно) следует учитывать отработанное время при расчете повременных начислений (по умолчанию – 15-е число текущего месяца).

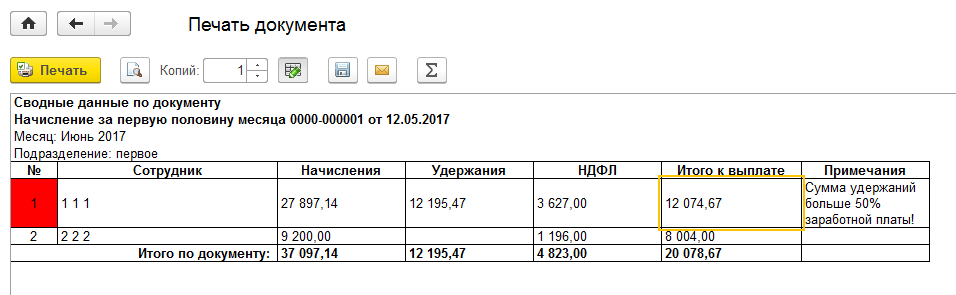

6. Для автоматического заполнения табличной части документа нажмите на кнопку Заполнить. Заполнение производится по всем сотрудникам организации (указанного подразделения), которым установлен способ расчета аванса Расчетом за первую половину месяца. В табличную часть попадают только те плановые начисления (удержания), в карточке которых установлен флаг Начисляется при расчете первой половины месяца (начисления и удержания, выполняемые по введенному значению показателя, не рассчитываются). При автоматическом заполнении осуществляется расчет начислений, удержаний и НДФЛ (если это предусмотрено настройками) (расчет пособий, доначислений, взносов и т.п. для выплаты аванса производить не нужно). В целом расчет в данном документе производится только с целью определения суммы аванса. Итоговые начисления за весь месяц регистрируются впоследствии при окончательном расчете зарплаты за этот месяц документом Начисление зарплаты и взносов.

При автоматическом заполнении осуществляется расчет начислений, удержаний и НДФЛ (если это предусмотрено настройками) (расчет пособий, доначислений, взносов и т.п. для выплаты аванса производить не нужно). В целом расчет в данном документе производится только с целью определения суммы аванса. Итоговые начисления за весь месяц регистрируются впоследствии при окончательном расчете зарплаты за этот месяц документом Начисление зарплаты и взносов.

7. Поле Планируемая дата выплаты (внизу формы) автоматически заполняется датой выплаты аванса, которая указана в учетной политике организации (

8. Провести и закрыть.

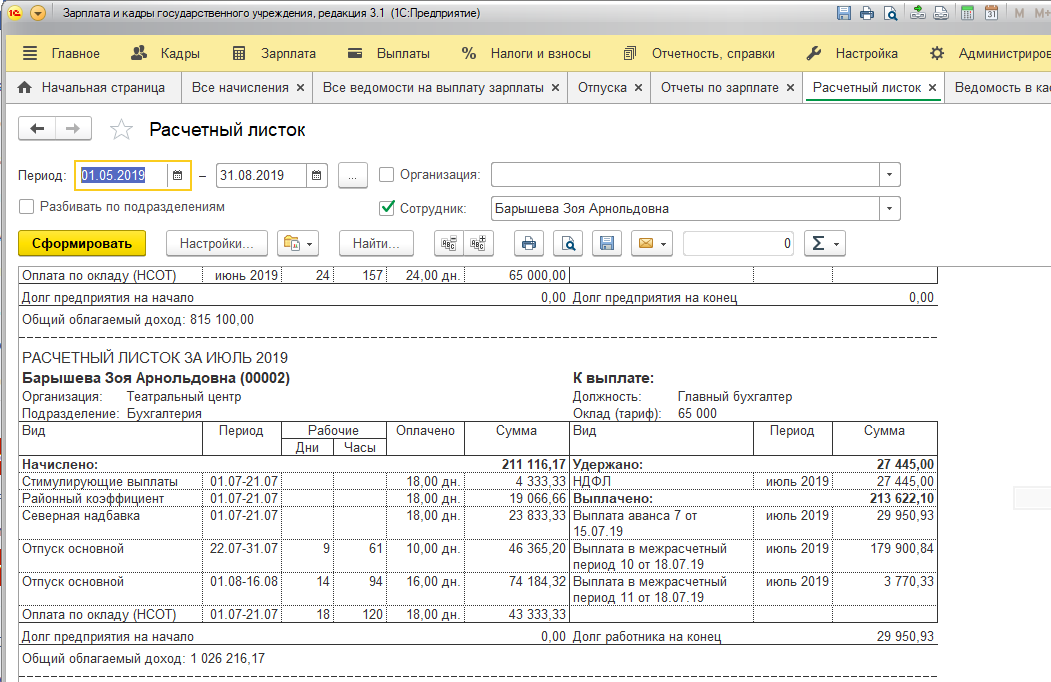

Факт расчета и проведения документа Начисление за первую половину месяца никак не отразится в зарплатных отчетах, например в расчетном листке сотрудников (Зарплата – Отчеты по зарплате – Расчетный листок). Документ предназначен исключительно для последующего заполнения ведомостей на выплату аванса.

Документ предназначен исключительно для последующего заполнения ведомостей на выплату аванса.

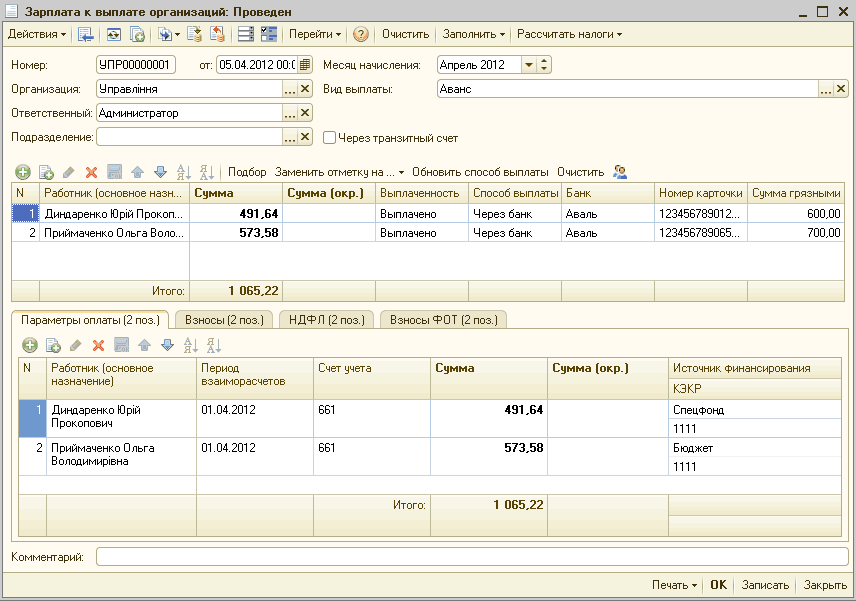

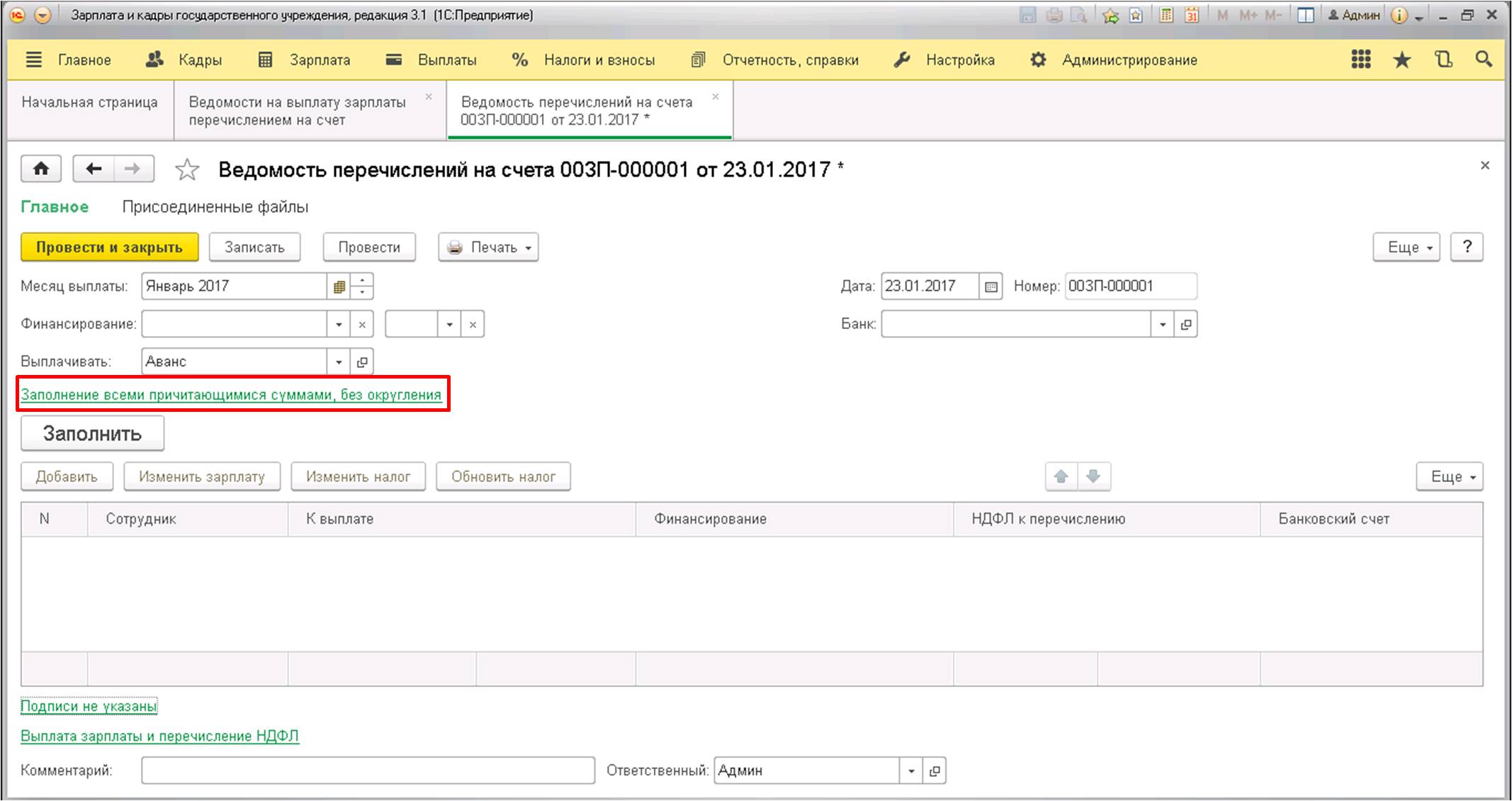

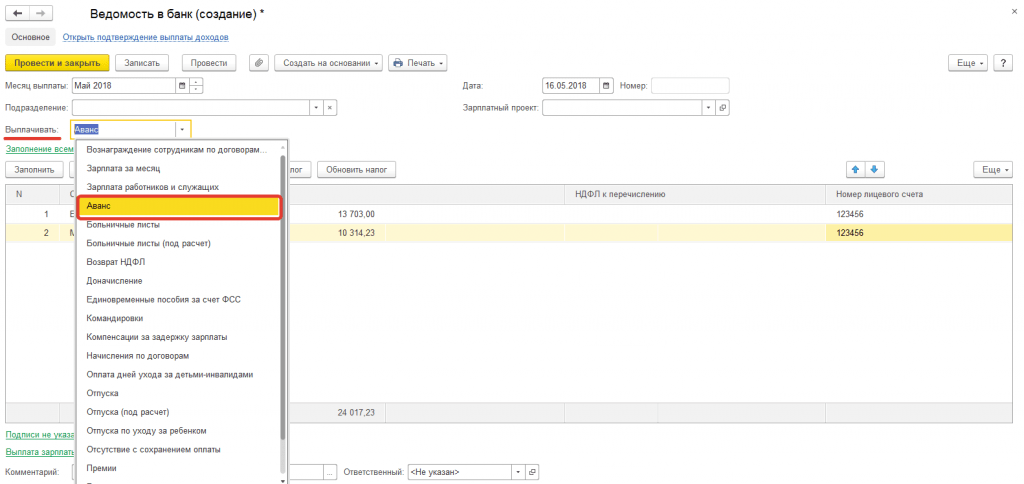

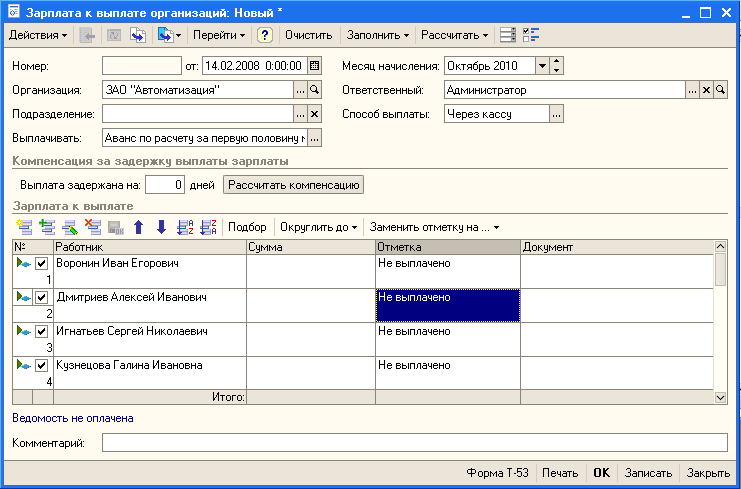

Выплата аванса производится с помощью документов Ведомость в банк, Ведомость в кассу, Ведомость через раздатчика и Ведомость на счета (Выплаты – Все ведомости на выплату зарплаты

) (вид документа выбирается в зависимости от способа выплаты зарплаты).Для автоматического заполнения табличной части документа на выплату необходимо указать характер выплаты Аванс (поле Выплачивать). В одну ведомость попадут все сотрудники (вне зависимости от назначенного им способа расчета аванса). Также при заполнении ведомости на выплату аванса учитываются суммы, начисленные межрасчетными документами, выплата которых была установлена С авансом.

При расчете суммы аванса, способ расчета которого установлен фиксированной суммой или процентом от тарифа, учитываются отсутствия сотрудников в месяце выплаты аванса. В документ не попадут сотрудники, которые отсутствовали до дня выплаты аванса (до даты ведомости) 15 дней. Если учетная политика организации предполагает полноценный учет невыходов при выплате авансов, следует воспользоваться способом расчета аванса –

В документ не попадут сотрудники, которые отсутствовали до дня выплаты аванса (до даты ведомости) 15 дней. Если учетная политика организации предполагает полноценный учет невыходов при выплате авансов, следует воспользоваться способом расчета аванса –

При выплате аванса, рассчитанного с помощью документа Начисление за первую половину месяца, суммы к выплате будут определены в соответствии с результатами этого расчета (с учетом удержаний и НДФЛ, если это предусмотрено настройками).

В программе реализованы отчеты по расчетам и выплатам зарплаты за первую половину месяца (аванса) – Расчетная ведомость Т-51 (за первую половину месяца), Расчетный листок (за первую половину месяца) (Зарплата – Отчеты по зарплате).

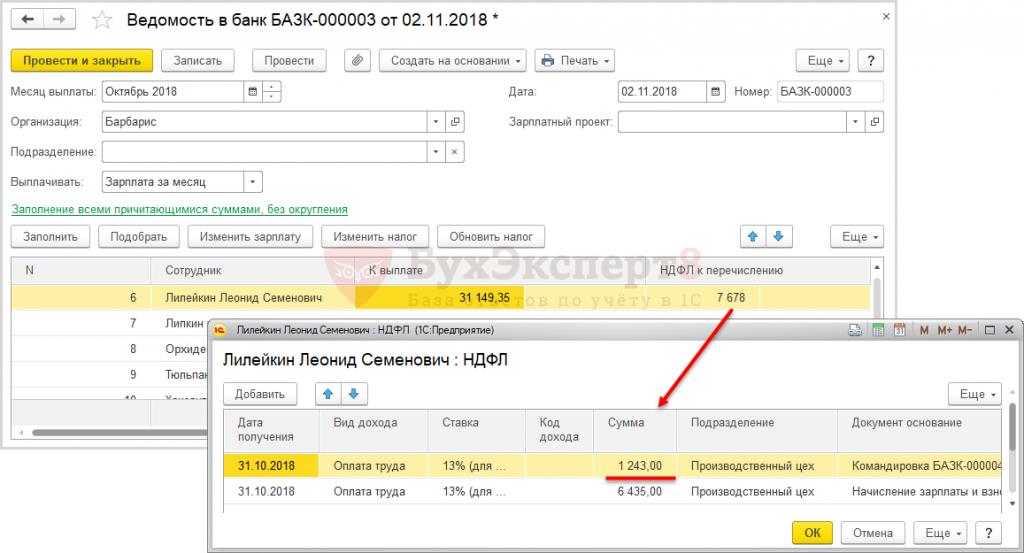

Исчисление и удержание НДФЛ с аванса

С версии программы 3.1.11 пользователь сам может выбирать, исчислять ли НДФЛ при расчете аванса, удерживать ли его при выплате аванса. Настройки находятся в учетной политике организации (Настройка – Организации

– Учетная политика и другие настройки – Учетная политика – НДФЛ). Эти настройки действуют, если выбран способ расчета аванса – Расчетом за первую половину месяца.

Настройки находятся в учетной политике организации (Настройка – Организации

– Учетная политика и другие настройки – Учетная политика – НДФЛ). Эти настройки действуют, если выбран способ расчета аванса – Расчетом за первую половину месяца.

Рассмотрим, как работают настройки.

1. Исчисление НДФЛ с аванса.

Если установлен переключатель в положение Исчислять в момент начисления аванса (рекомендуется), то при расчете аванса в документе Начисление за первую половину месяца будет исчислен налог на закладке НДФЛ с рассчитанных сумм аванса.

Если переключатель установлен в положение Не исчислять, то налог рассчитан не будет (НДФЛ не будет активна) и сумма к выплате будет равна начисленной сумме.

Если переключатель установлен в положение Необходимость исчисления налога указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступен флаг Отложить расчет налога до расчеты зарплаты в конце месяца. Если флаг уставлен, то налог не будет исчислен и НДФЛ будет неактивной. Налог будет исчислен с этой суммы позднее при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов. Если флаг не установлен, то налог будет исчислен.

Если флаг уставлен, то налог не будет исчислен и НДФЛ будет неактивной. Налог будет исчислен с этой суммы позднее при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов. Если флаг не установлен, то налог будет исчислен.

2. Удержание исчисленного НДФЛ с аванса.

Настройки по удержанию НДФЛ работают, если налог исчислен с аванса.

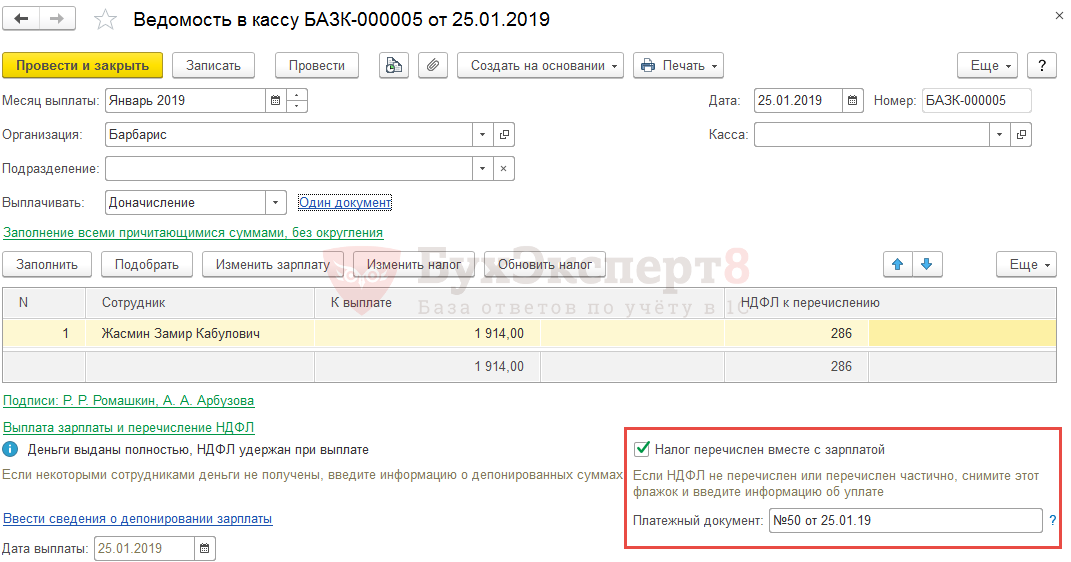

Если переключатель установлен в положение Удержать при выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет зарегистрирован в учете как удержанный и, соответственно, его необходимо перечислить в бюджет не позднее следующего дня.

Если переключатель установлен в положение Не удерживать (рекомендуется), то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным, налог в бюджет перечислять не надо. Сумма удержанного налога с этой суммы появится позднее в ведомости на выплату зарплаты за месяц, тогда его и нужно будет перечислить.

Сумма удержанного налога с этой суммы появится позднее в ведомости на выплату зарплаты за месяц, тогда его и нужно будет перечислить.

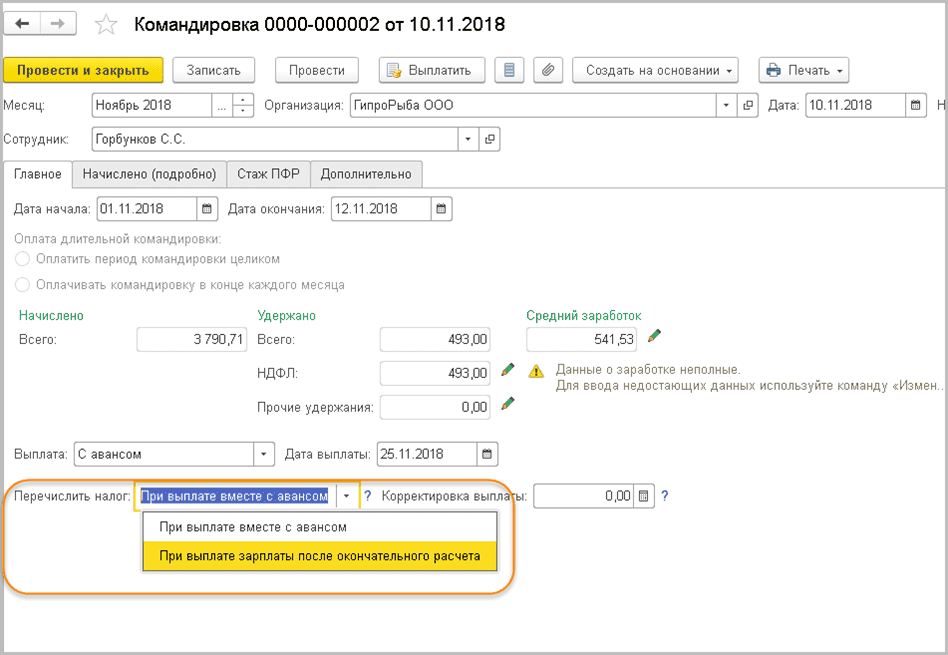

Если переключатель установлен в положение Необходимость удержания указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступно поле (внизу формы) Перечисление налога. В нем необходимо выбрать, когда считать налог удержанным с аванса – При выплате зарплаты после окончательного расчета или При выплате аванса.

Если выбрано перечисление налога При выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет считаться удержанным и, соответственно, его необходимо перечислить в бюджет. Если выбрано перечисление налога При выплате зарплаты после окончательного расчета, то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным и налог в бюджет перечислять не надо. Налог будет удержан с этой суммы позднее при выплате зарплаты за месяц.

Налог будет удержан с этой суммы позднее при выплате зарплаты за месяц.

Обратите внимание! Если в поле Планируемая дата выплаты указан последний календарный день месяца (30, 31, 28 (29) число) или позже, то по умолчанию автоматически будет исчислен НДФЛ с начисленных сумм и удержан при выплате (вне зависимости от настроек в учетной политике). Налог необходимо заплатить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (до перечисления зарплаты по итогам месяца) (Верховный Суд РФ в определении от 11.05.2016 № 309-КГ16-1804).

Обратите внимание! Если в поле была указана дата, которая приходится на последний календарный день месяца, а по факту аванс выплатили раньше, то необходимо дату в документе скорректировать на реальную для верного отражения НДФЛ в учете, ведь в этом случае необходимости удержания НДФЛ нет, следовательно, перечислять налог не нужно.

Аванс и расчет по форме 6-НДФЛ

Исчисленный НДФЛ при выплате аванса регистрируется как удержанный или аванс выплачивается в последний календарный день месяца

Суммы начисленного аванса и удержанного налога отражаются в расчете по форме 6-НДФЛ.

Несмотря на то что заработная плата выплачивается сотруднику несколько раз в месяц, исчислять, удерживать и перечислять налог в бюджет с нее следует один раз при окончательном расчете с сотрудником за месяц (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521). Но важно помнить, что если удержание произведено, то в соответствии с п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно, в расчете по форме 6-НДФЛ удержанный налог будет отражен в разделе 1 в строке 021, а в строке 022 — дата, не позднее которой должна быть перечислена удержанная сумма налога. В разделе 2 в строке 112 — сумма начисленной заработной платы за первую половину месяца (аванс), в строке 140 — сумма исчисленного НДФЛ, в строке 160 — сумма удержанного НДФЛ.

Выплаченная сумма заработной платы за первую половину месяца (аванс) будет впоследствии включена в состав заработной платы за соответствующий месяц. Налог удержан при каждой выплате заработной платы и только та его доля, которая соответствует выплачиваемой сумме.

Налог удержан при каждой выплате заработной платы и только та его доля, которая соответствует выплачиваемой сумме.

Исчисленный НДФЛ при выплате заработной платы за первую половину месяца (аванс) НЕ регистрируется как удержанный

Суммы начисленного аванса и исчисленного налога НЕ отражаются в расчете по форме 6-НДФЛ. Выплаченная сумма заработной платы за первую половину месяца (аванс) учитывается впоследствии в составе заработной платы за соответствующий месяц.

Зарплата за первую половину месяца: документальное оформление

09 березня 2018 р. Автор: Анна Іванова

Законодательство содержит определенные требования к размеру зарплаты за первую половину месяца, срокам ее выплаты, налогообложению, документальному оформлению. Кроме того метод расчета зарплаты за первую половину месяца отличается у разных работодателей. Все это мы постарались учесть в настройках сервиса SMARTFIN.UA. Итак, давайте разбираться.

Расчет заработной платы за первую половину месяца (аванса)

Настройки для расчета заработной платы за первую половину месяца находятся в меню «Профиль организации», вкладка «Выплата зарплаты» сервиса SMARTFIN. UA:

UA:

Размер заработной платы за первую половину месяца

В SMARTFIN.UA предусмотрены следующие способы расчета суммы заработной платы за первую половину месяца:

- соответственно отработанному времени за первую половину месяца;

- как процент от ставки;

- фиксированная сумма

Какой способ выбрать?

При выплате аванса необходимо помнить о требованиях трудового законодательства, согласно которым сумма аванса не должна быть меньше, чем оплата труда за фактически отработанное время (ст. 115 КЗоТ, ст. 24 Закона об оплате труда). Для этого нужно среднюю заработную плату в расчетном месяце умножить на количество отработанных дней с 1 по 15 число этого месяца.

Этому требованию полностью отвечает первый способ расчета «Согласно отработанному времени за первую половину месяца«.

Так как для такого способа нужно ежемесячно рассчитывать среднюю заработную плату и отработанные дни с 1 по 15 число для каждого работника, он является достаточно трудоемким для ведения «вручную». С помощью SMARTFIN.UA это можно делать быстро, учитывая индивидуальные графики работы каждого работника.

С помощью SMARTFIN.UA это можно делать быстро, учитывая индивидуальные графики работы каждого работника.

Выбирая более привычный способ расчета аванса «Как процент от ставки» также необходимо учесть требование к его минимальному размеру. Для этого рекомендуется установить размер аванса не менее 55% от оклада. Иначе можно попасть в ситуацию, когда рассчитанная таким образом сумма окажется меньше установленной законодательством.

Почему именно 55%? Потому что максимальный процент фактически отработанного времени за месяц для пятидневной рабочей недели составляет 52,38%, для шестидневной — 54,17%. Минимальная сумма аванса будет равняться окладу, умноженному на этот показатель. Чтобы быть уверенным, что требования законодательства не нарушаются, сумму аванса лучше округлить до 55%.

Обратите внимание!

Для тех случаев, когда работник отработает в первой половине месяца не все рабочие дни (был в отпуске, болел и др.), Сумма аванса будет определяться за фактически отработанное время.

Способ «Фиксированная сумма» подойдет, если есть необходимость установить размер аванса на определенном уровне, например 3000 грн. Здесь также нужно помнить о требовании к минимальному размеру аванса, но в данном случае, этот показатель контролируется пользователем самостоятельно. Устанавливать размер аванса не является самым удобным способом, но он был добавлен по просьбе некоторых пользователей сервиса SMARTFIN.UA.

Выплата зарплаты за первую половину месяца: в размере начисления или с содержанием налогов

Кроме способа расчета зарплаты за первую половину месяца в коллективном договоре или ином локальном нормативном акте (в частности, Положении об оплате труда) необходимо определить, какой будет рассчитана сумма:

- «к выплате «(или» чистой «), т.е. работнику будет выплачиваться на руки рассчитана сумма;

- начисленной, то есть на руки работник получит сумму зарплаты, уменьшенную на размер удержанных налогов.

Пример.

Предположим, рассчитанная (неважно, каким способом «как процент от оклада» или «за фактически отработанное время») сумма аванса составляет 2050,00 грн.

Если эта сумма считается «чистой», то она должна быть выплачена работнику в этом же размере (2050,00 грн.).

Если рассчитанная сумма считается «начисленной», то для расчета суммы к выплате работнику с ней необходимо удержать НДФЛ и военный сбор 2050 — (2050 * 18% + 2050 * 1,5%) = 1650,25 грн.

Мысли практикующих бухгалтеров, в том числе и пользователей нашего сервиса, расходятся по поводу того, как лучше выплачивать аванс в размере начисления или с удержанием налогов.

Аргументы «за» выплату в размере начисления:

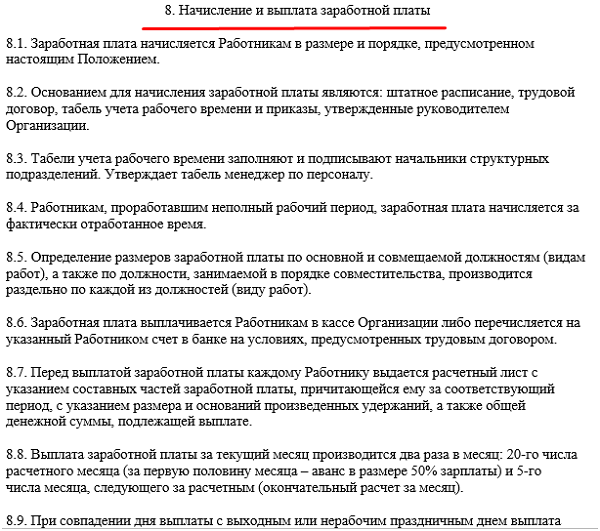

1) Прежде всего отметим, что зарплату за первую половину месяца в бухгалтерском учете, как правило, не начисляют, поскольку на момент выдачи аванса отсутствуют необходимые для этого данные.

Зарплату начисляют за полный месяц (а не его часть) на основании табеля учета рабочего времени.

Почему за месяц?

Во-первых, форма табеля учета рабочего времени, утвержденная приказом Госкомстата от 05.12.2008 г.. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (п. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Также некоторые специалисты считают, что под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму «к выплате». Приведем цитату из публикации автора Светланы Листровая, эксперта сервиса «Интерактивная бухгалтерия»:

«Поскольку зарплату начисляют на основании табеля учета рабочего времени за полный месяц, то сумма аванса выплачивают как межрасчетную выплату, то есть без начисления ее в регистрах бухучета.Итак, под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму к выплате. Однако во время его выплаты нужно заплатить НДФЛ, ЕСВ и военный сбор. Поэтому нужно тщательно прописать в колдоговоре, как определять размер и механизм расчета суммы зарплаты за первую половину месяца (аванса).»

Практические «минусы» / «плюсы» двух подходов

Бесспорно, выплата аванса в размере начисления является более простым и удобным способом. Но он не позволяет произвести выплату заработной платы пропорциональной. Например, 55% — это тот уровень аванса, который позволяет не нарушать требований к его минимальному размеру. Получается, что за первую половину месяца уже насчитывается чуть больше половины заработной платы, а так как эта сумма выплачивается без удержания налогов, то это еще больше увеличивает выплату примерно на 19,5%. То есть получается, что за первую половину месяца работник получает примерно 80% заработной платы. Это вызывает непонимание и жалобы со стороны некоторых работников. Также возможны ситуации возникновения задолженности по работникам при увольнении, если работник увольняется до конца расчетного месяца и ему уже был выплачен аванс.

Также возможны ситуации возникновения задолженности по работникам при увольнении, если работник увольняется до конца расчетного месяца и ему уже был выплачен аванс.

С другой стороны, сегодня в законодательстве отсутствует как таковое понятие «аванса», а заработная плата за первую и за вторую половину месяца считается равноценной. А это предусматривает составление табеля учета рабочего времени за первую половину месяца, Ведомость начисления заработной платы (хотя эти формы и не предусмотрены для другого периода, чем месяц).

В программе SMARTFIN.UA для этого предусмотрены следующие настройки: «Выплачивать аванс в размере начисления» (да, нет):

Особенности расчета налогов при выплате зарплаты за первую половину месяца

При выплате зарплаты за первую половину месяца необходимо уплатить НДФЛ, военный сбор и ЕСВ (п.п. 168.1.2, п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ и ч. 8 ст. 9 Закона № 2464 соответственно) . Механизм расчета налогов будет отличаться в зависимости от того, выплачивается аванс в размере начисления или с содержанием налогов.

Расчет налогов для выплаты зарплаты «в размере начисления»

Когда зарплата за первую половину месяца считается «чистой» суммой, то его выплата, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного представления расчетного документа на перечисление этого налога в бюджет (пп. 168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, одновременно с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

2 ч. 8 ст. 9 Закона о ЕСВ).

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для содержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Условно говоря: если в августе 2016 работнику должны выплатить аванс в размере 5500 грн, на руки такой работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, — 19,5% (18% + 1,5%).

Составляем обычную пропорцию:

5500 грн — 80,5%.

Условная база для удержания — 100%.

Условная база для содержания составляет:

5500 грн × (100%: 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна она только для того, чтобы банки провели операцию по выплате аванса, несмотря на обязанность одновременной уплаты НДФЛ и военного сбора.

Итак, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равна:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн — 1229,81 грн — 102,48 грн = 5500 грн.

Сервис SMARTFIN.UA автоматически определяет «условную базу» для расчетов.

Расчет налогов для выплаты зарплаты «в размере начисления»

Если установленный аванс считается «грязною» суммой, расчет обязательных платежей осуществляется исходя из установленного аванса. На руки работник получит сумму, уменьшенную на осуществленные удержания.

Например, начисленный аванс составляет 2000, 00 грн.

Тогда: НДФЛ = 2000 * 18% = 360 грн.

Военный сбор = 2000 * 1,5% = 30 грн.

ЕСВ = 2000 * 22% = 440 грн

Сумма к выплате работнику: 2000 — 360 — 30 = 1610 грн.

Для этого метода мы добавили возможность формировать Расчетно-платежную ведомость для заработной платы за первую половину месяца.

Доплата к минзарплаты при выплате аванса

Контролировать или нет размер аванса на уровень минзарплаты решать вам. Законодательство в очередной раз дает повод делать разные трактовки его норм:

Поэтому и мнения специалистов (во многих экспертных изданиях отмечается, что доплата до минзарплаты должно осуществляться только в конце месяца, другие считают, что это может быть поводом к «несоблюдение минимальных государственных гарантий в оплате труда»), и практика бухгалтеров различаются. В сервисе SMARTFIN.UA есть настройки, через которое пользователь самостоятельно регулирует необходимость расчетов с соответствующей доплатой или без нее:

Также на эту тему мы записали для вас видео:

Как видите, методология расчетов может быть разной, из законодательных норм не всегда понятно, какой способ является более «правильным».

Именно поэтому, хочется еще раз обратить ваше внимание на локальные нормативные документы (в частности на «Положение об оплате труда»), в которых целесообразно прописать, как происходит начисление заработной платы в вашей организации. По нашему мнению, сегодня это тот инструмент, который позволит успешно общаться с проверяющими органами.

«Зарплатный» аванс: топовая дюжина вопросов. Бюджетная бухгалтерия, № 46, Декабрь, 2020

Общие правила

Для начала немного пройдемся по теории и выясним, что такое первая половина месяца.

Первой половиной месяца считаются 15 календарных дней с 1-го по 15-е число, а второй половиной — с 16-го по 30-е (31-е). На это специалисты Минтруда и Минсоцполитики обращали внимание. В частности, в письме № 13051. Не забываем о феврале — самом коротком месяце в году. В этом месяце вторая его половина будет с 16-го по 28-е (29-е) февраля. Именно за это количество дней, или количество часов за эти дни, следует выплачивать аванс.

На это специалисты Минтруда и Минсоцполитики обращали внимание. В частности, в письме № 13051. Не забываем о феврале — самом коротком месяце в году. В этом месяце вторая его половина будет с 16-го по 28-е (29-е) февраля. Именно за это количество дней, или количество часов за эти дни, следует выплачивать аванс.

Периодичность и сроки выплаты зарплаты. Требования к срокам и периодичности выплаты зарплаты установлены в ст. 115 КЗоТ и ст. 24 Закона об оплате труда2. И здесь есть 4 важных правила.

Зарплата выплачивается не реже 2 раз в месяц. Это минимальное количество выплат зарплаты в месяц. Но ничто не мешает работодателю выплачивать зарплату своим работникам чаще, например 3 раза в месяц.

Об этом также идет речь в письме № 1305. Также зарплату можно выплачивать каждую неделю или каждую декаду.

Также зарплату можно выплачивать каждую неделю или каждую декаду.

Промежуток времени между выплатами — не больше 16 календарных дней.

Проводить выплату следует не позднее 7 дней после окончания периода, за который она осуществляется.

Второе и третье правило сформировали постоянную практику. Зарплату выплачивают за первую половину месяца с 16-го до 22-го числа этого же месяца, за вторую половину месяца — с 1-го по 7-е число в будущем месяце. Например, дата выплаты аванса — 16-е число, а зарплаты — 1-е число; дата выплаты аванса — 22-е число, а зарплаты — 6-е число и т. п. Такой пример приводят специалисты Минсоцполитики в письмах № 1305 и № 16803. И здесь же они подчеркивают, что конкретные сроки выплаты зарплаты учреждения, организации устанавливают самостоятельно в коллективном договоре или другом нормативном акте работодателя.

Выплачивать зарплату нужно в рабочие дни по графику работы учреждения (организации). Если день выплаты аванса или зарплаты приходится на выходной, праздничный (нерабочий) день, то проводить выплату нужно накануне — в ближайший рабочий день.

Размер аванса. Минимальный размер аванса установлен все теми же ст. 115 КЗоТ и ст. 24 Закона об оплате труда. Там предусмотрено, что размер зарплаты за первую половину месяца должен быть не меньше платы за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника. В то же время работодатель может установить размер аванса и в большем размере. Главное — указать это в колдоговоре или положении об оплате труда.

На практике применяют два варианта установления размера аванса:

02221425″>• исходя из фактически отработанного времени. Этот показатель будет изменяться ежемесячно. Ведь количество рабочих дней в каждом месяце разное;

02221425″>• исходя из фактически отработанного времени. Этот показатель будет изменяться ежемесячно. Ведь количество рабочих дней в каждом месяце разное;

• в фиксированном размере. Устанавливается определенный процент от оклада. При этом здесь также свою роль играет количество рабочих дней. Для соблюдения требований ст. 115 КЗоТ и ст. 24 Закона об оплате труда размер фиксированного процента для выплаты аванса надо установить так, чтобы сумма аванса была больше 50 % от оклада для всех месяцев. Поэтому можно установить фиксированный процент для выплаты аванса с запасом, например 60 % от оклада или больше.

А теперь перейдем к вопросам.

1. В коллективном договоре учреждения установлены следующие сроки выплаты аванса и зарплаты: «последний день периода, за который проводится выплата». Является ли это нарушением?

Является ли это нарушением?

Нет. Это не нарушение. Давайте посмотрим на третье правило из тех, которые указаны выше. Оно говорит: проводить выплату следует не позднее 7 дней после окончания периода, за который она осуществляется.

То есть законодательно установлены предельные сроки выплаты аванса и зарплаты. Позже — нельзя. А раньше — выплачивайте на здоровье.

Так, например, на практике именно бюджетные учреждения датой выплаты аванса и зарплаты устанавливают последний день периода, за который проводится выплата. Это делается для того, чтобы избежать кредиторской задолженности по зарплате.

То есть 15-го числа текущего месяца выплачивают аванс. А зарплату за вторую половину месяца выплачивают в последний день месяца — 30-го или 31-го числа (28/29 февраля). Еще раз повторим: это не нарушение трудового законодательства.

Еще раз повторим: это не нарушение трудового законодательства.

2. Дата выплаты аванса пришлась на выходной. Поэтому выплату провели в пятницу. Нужно ли теперь выплачивать зарплату также раньше предусмотренного срока, чтобы соблюсти правило «16-дневного промежутка»?

Нет. Если аванс выплатили раньше общего установленного срока по решению работодателя, то срок выплаты зарплаты (за вторую половину месяца) не изменяется. На это обратили внимание специалисты Минсоцполитики в письмах № 1305 и № 1680. То есть 16-дневный промежуток времени между выплатами аванса и зарплаты в этом случае можно не соблюдать.

3. В день выплаты аванса работник будет находиться в отпуске. То есть для него этот день нерабочий. Нужно ли выплатить ему аванс перед отпуском — вместе с отпускными?

02222579″>Такое часто бывает. Работник идет в отпуск в промежуток времени, который приходится на срок выплаты аванса.

02222579″>Такое часто бывает. Работник идет в отпуск в промежуток времени, который приходится на срок выплаты аванса.

Например, работник идет в отпуск с 14.12.2020 г. по 28.12.2020 г. Сроки выплаты зарплаты в учреждении: 1-го и 16-го числа каждого месяца.

Правило 4 говорит: выплачивать зарплату нужно в рабочие дни по графику работы учреждения (организации). Акцент на рабочие дни именно учреждения, а не самого работника. Ведь подстроиться под каждого работника невозможно. Кто-то — болеет, кто-то — в отпуске.

К тому же работодатель не обязан выплачивать аванс ранее установленного срока вместе с отпускными. Если есть такая необходимость, то сделать это можно.

Другой случай, если соответствующая норма о выплате аванса (зарплаты) перед отпуском прописана в коллективном договоре. Тогда так тому и быть. Однако эта норма, скорее, пережиток прошлого. Она может быть предусмотрена для тех работников, которые получат деньги в кассе. А потому не могут прийти за зарплатой во время отпуска.

Тогда так тому и быть. Однако эта норма, скорее, пережиток прошлого. Она может быть предусмотрена для тех работников, которые получат деньги в кассе. А потому не могут прийти за зарплатой во время отпуска.

Но подавляющему большинству работников зарплата давно перечисляется на банковский счет (зарплатную карту). Поэтому проблем с ее выплатой в нерабочий для работника день не будет. Деньги придут в общий установленный срок — рабочий для учреждения день.

4. Работник просит выплачивать ему зарплату один раз в месяц. Можно ли так сделать, если от него есть соответствующее заявление?

Так делать не следует.

Буква закона четко говорит: зарплату нужно выплачивать не реже 2 раз в месяц через промежуток времени, который не превышает 16 календарных дней.

А если работник в заявлении просит выплачивать ему зарплату один раз в месяц? Это не аргумент для того, чтобы подвергать себя штрафам за нарушение сроков выплаты зарплаты. Каким именно? Об этом немного позже.

Вы все равно обязаны рассчитать сумму аванса и перечислить ее на счет работника (если зарплата выплачивается в безналичной форме). А работник уже по своему усмотрению будет снимать средства в нужное ему время.

Если же зарплату выдают из кассы учреждения, то полученную из банка сумму нужно оприходовать в кассе, а потом после окончания 5 рабочих дней депонировать ее, чтобы выплатить вместе с зарплатой за вторую половину месяца.

5. Работник просит выплатить ему всю сумму зарплаты за декабрь заранее — в день выплаты аванса. Ему нужны деньги для лечения жены. Можно ли провести такую выплату?

02233873″>Мы не советуем так делать. Ведь в этом случае так же, как и в предыдущем вопросе, речь идет о нарушении трудового законодательства. А именно — о нарушении сроков выплаты зарплаты.

02233873″>Мы не советуем так делать. Ведь в этом случае так же, как и в предыдущем вопросе, речь идет о нарушении трудового законодательства. А именно — о нарушении сроков выплаты зарплаты.

Есть другой вариант — помощь для решения социально-бытовых вопросов. Именно такую помощь можно предоставить работнику в случае сложной жизненной ситуации. В том числе и на лечение жены. Обычно такая помощь выплачивается в размере должностного оклада или среднемесячной зарплаты.

Причем для каждой отрасли бюджетной сферы этот размер прописан в соответствующем нормативном документе.

Подробнее об этом вы можете прочитать в журнале «Бюджетная бухгалтерия», 2019, № 24, с. 3; № 29, с. 16; 2020, № 6, с. 13.

6. В учреждении есть работники-вахтовики. График работы — «15 на 15»: 15 дней работают, а следующие 15 дней отдыхают. Как правильно выплачивать аванс, если дни отдыха приходятся на период:

Как правильно выплачивать аванс, если дни отдыха приходятся на период:

• с 1-го по 15-й календарный день месяца;

• с 16-го по 30-й день месяца?

Работник-вахтовик с 1-го по 15-е число месяца работал, а с 16-го по 30-е отдыхал. Тогда за первую половину месяца ему должна быть выплачена зарплата в размере не меньше оплаты за фактически отработанное время по тарифной ставке (окладу) работника, т. е., по сути, вся сумма основной зарплаты.

При этом в сроки, установленные для выплаты зарплаты за вторую половину месяца, работнику будут выплачены другие составляющие его фонда оплаты труда: премии, доплаты и т. п.

Если работник-вахтовик с 1-го по 15-е число месяца отдыхал (не отработал ни одного дня), а с 16-го по 30-е работал на вахте, то с целью выполнения требования о выплате зарплаты не реже двух раз в месяц работодатель имеет право самостоятельно определить сумму аванса.

Далее в срок, установленный для выплаты зарплаты за вторую половину месяца, работнику будет выплачена общая сумма зарплаты за месяц, уменьшенная на сумму аванса.

7. В учреждение 16.12.2020 г. принят новый работник. Выплата аванса проводится 22-го числа каждого месяца. Следует ли выплачивать в этом месяце аванс работнику-новичку?

Нет. Аванс — это зарплата за первую половину месяца. То есть за 1-е — 15-е числа. А работник-новичок в эти дни еще не находился с учреждением в трудовых отношениях. А значит, проще говоря, аванс он еще не заработал.

Тот факт, что аванс выплачивается 22-го числа (когда работник уже трудится в учреждении), роли не играет. А вот если работник принят 15-го числа или раньше, то он имеет полное право получить аванс исходя из количества отработанных им рабочих дней в первой половине месяца.

8. Выплачивать ли аванс внешнему совместителю?

Конечно, выплачивать. И внешнему, и внутреннему совместителю. КЗоТ и Закон об оплате труда устанавливают общие сроки для всех работников. Без исключений. Тот факт, что для работника ваше учреждение является не основным местом работы, никак не влияет на его права. Аванс и зарплата ему выплачиваются в общие сроки.

9. Применяется ли к сумме аванса налоговая социальная льгота?

Нет. Налоговая социальная льгота (НСЛ) применяется к общему месячному доходу, начисленному работнику в виде зарплаты. Это прямо предусмотрено п.п. 169.2.1 НКУ.

Вот и выходит: чтобы узнать общую сумму дохода за месяц, нужно дождаться конца этого месяца.

Поэтому НСЛ применяется к зарплате за вторую половину месяца.

А при выплате аванса право работника на эту льготу фактически игнорируется. Подтверждением этому является консультация, размещенная в подкатегории 103.08.01 Общедоступного информационно-справочного ресурса от ГНСУ (zir.sfs.gov.ua).

ВНИМАНИЕ!

Сумма уплаченного НДФЛ с аванса может быть больше, чем начисленная сумма НДФЛ в целом за месяц.

Такая ситуация не редкость при применении НСЛ. Что же делать?

Давайте рассмотрим механизм удержания и перечисления НДФЛ.

Выплата аванса. Сумму НДФЛ, которую нужно уплатить в бюджет, определяют расчетным путем. Ее уплачивают общей суммой одним платежным поручением. Так же и в бухгалтерских регистрах проводят только перечисление НДФЛ в бюджет. Без персонификации по каждому работнику.

Ее уплачивают общей суммой одним платежным поручением. Так же и в бухгалтерских регистрах проводят только перечисление НДФЛ в бюджет. Без персонификации по каждому работнику.

Выплата зарплаты за вторую половину месяца. В конце месяца при начислении зарплаты для суммы НДФЛ по каждому работнику проводят «тест на НСЛ». То есть применяют льготу к сумме налога. Конечно, если на нее есть право. На этом этапе в бюджет перечисляют разницу между общей суммой НДФЛ, удержанного с месячной зарплаты всех работников, и суммой НДФЛ, уплаченного при выплате аванса.

Результат: НДФЛ, уплаченный с аванса, в том числе по работнику, который имеет право на НСЛ, будет учтен при определении общей суммы НДФЛ по всем работникам работодателя. То есть отрицательная разница в НДФЛ по работнику, который имеет право на НСЛ, учитывается при уплате общей суммы НДФЛ за всех работников учреждения. Подробнее об этом вы можете прочитать в журнале «Оплата труда», 2019, № 11, с. 13.

Подробнее об этом вы можете прочитать в журнале «Оплата труда», 2019, № 11, с. 13.

10. Нужно ли удерживать из суммы аванса алименты?

Законодательство не запрещает удерживать алименты из зарплаты за первую половину месяца, если есть такая необходимость. Когда это может быть? А тогда, когда зарплаты за вторую половину месяца не хватает для удержания алиментов. Например, работник трудится на неполную ставку, большую часть месяца находился в отпуске «за свой счет» или на больничном. Из-за этого может возникнуть неприятная ситуация: у работника сформируется задолженность по уплате алиментов. В таком случае рациональный выход — удерживать алименты с обеих частей зарплаты.

Но! Если необходимости нет, т. е. зарплаты за вторую половину месяца полностью хватает для удержания всей необходимой суммы алиментов, то советуем аванс оставить в покое. Ведь обязанности удерживать алименты с аванса нет.

Ведь обязанности удерживать алименты с аванса нет.

А вот встреча с алиментами дважды в месяц добавит хлопот.

Напомним, что алименты «забирают» из суммы, которая остается после удержания налогов, сборов. То есть в окончательном расчете участвует «чистая» зарплата работника. А если работник имеет право на НСЛ, то такую чистую зарплату мы узнаем лишь по окончании месяца.

Еще один аргумент. Сумму алиментов нужно сравнить с суммой зарплаты, чтобы соблюсти 70 % (50 %) ограничения отчислений из зарплаты. А сделать это нужно при выплате зарплаты за вторую половину месяца, поскольку нам нужно видеть общую сумму всех удержаний (это могут быть не только алименты) и общую сумму зарплаты за месяц.

Опять же 70 % (50 %) берем от суммы «чистой» зарплаты (после удержания налогов).

Больше полезной информации об алиментах вы найдете в журнале «Бюджетная бухгалтерия», 2020, № 7, с. 21.

11. Учитывать ли при выплате аванса надбавки, доплаты и премии?

По общему правилу, нужно брать только «голый» оклад. При расчете аванса премии, доплаты, надбавки, сумму индексации, а также другие поощрительные и компенсационные выплаты не учитывают. Все эти выплаты начисляют работнику в конце месяца и выплачивают в составе зарплаты за вторую половину месяца.

Но! Здесь могут быть исключения. Касаются они тех работников, которым установлены постоянные доплаты, надбавки. А таких в бюджетной сфере очень много. Так, например, у госслужащих, работников ОМС, педагогов зарплата состоит не только из оклада, но и из других постоянных выплат (надбавок за выслугу, ранги, престижность и т. п.). Таким работникам можно установить размер аванса в процентном соотношении с учетом постоянных выплат. Заметьте: этот нюанс нужно закрепить в коллективном договоре.

п.). Таким работникам можно установить размер аванса в процентном соотношении с учетом постоянных выплат. Заметьте: этот нюанс нужно закрепить в коллективном договоре.

Отдельно остановимся на доплате до уровня минзарплаты (МЗП). Она рассчитывается в конце месяца, когда известна ее сумма за отработанное время. Такая доплата выплачивается вместе с зарплатой за вторую половину месяца. Поэтому при начислении и выплате аванса рассчитывать и выплачивать доплату до МЗП не нужно.

12. Какой штраф грозит за невыплату аванса?

На этот вопрос ответили специалисты Гоструда в письме № 589204.

Они отметили, что в случае выплаты зарплаты один раз в месяц, т. е. непроведения авансовых выплат юридические и физические лица — предприниматели, использующие наемный труд, несут ответственность в виде штрафа в соответствии с абз. 8 ч. 2 ст. 265 КЗоТ (ср. 025069200). То есть речь идет о нарушении других требований трудового законодательства.

8 ч. 2 ст. 265 КЗоТ (ср. 025069200). То есть речь идет о нарушении других требований трудового законодательства.

А за это грозит штраф в размере 1 минимальной зарплаты, установленной на момент выявления нарушения.

Заметим: начиная с 02.02.2020 г. здесь следует учитывать не 8-й, а 9-й абзац ч. 2 ст. 265 КЗоТ. Именно с этой даты вступил в силу Закон № 3785.

Он усовершенствовал порядок осуществления государственного надзора за соблюдением законодательства о труде и уменьшил размеры штрафных санкций за нарушение норм трудового законодательства6. При этом немного сдвинулась нумерация абзацев ч. 2 ст. 265 КЗоТ. Но это не влияет на выводы специалистов Гоструда. За невыплату аванса грозит штраф в размере 1 МЗП.

При этом в том же письме № 58920 указано, что такой штраф налагается, несмотря на периодичность (1 — 2 или больше раз в год) совершения такого нарушения. То есть независимо от того, сколько месяцев не выплачивался аванс (подряд или отдельно), все равно будет штраф 1 МЗП.

То есть независимо от того, сколько месяцев не выплачивался аванс (подряд или отдельно), все равно будет штраф 1 МЗП.

А штраф в 3 МЗП как за нарушение сроков выплаты зарплаты больше чем за один месяц здесь «не светит».

Такой вывод подтверждает и судебная практика. В частности, решение Тернопольского окружного административного суда от 12.12.2018 г. по делу № 500/2065/18 (reyestr.court.gov.ua/Review/78580409). Это решение оставлено без изменений судами высших инстанций.

Следует помнить, что штраф в размере 1 МЗП применяется за сам факт нарушения — невыплату аванса. Независимо от количества месяцев невыплаты и работников, которые не получали аванс.

Кроме того, за невыплату аванса предусмотрена административная ответственность. Так, согласно ч. 1 ст. 41 КУоАП нарушение установленных сроков выплаты зарплаты, выплата зарплаты не в полном объеме и другое, влечет за собой штраф от 30 до 100 не облагаемых налогом минимумов доходов граждан, т. е. от 510 до 1700 грн.

е. от 510 до 1700 грн.

«Аванс» или заработная плата за первую половину месяца

В соответствии с нормами ТК РФ заработная плата – это вознаграждение работнику за труд, сумма которого складывается в зависимости от целого ряда факторов, к которым относятся: квалификация работника, а также сложность, качество и условия выполняемой им работы. Также в данное понятие входит ряд выплат компенсационного характера (например, доплаты и надбавки, в том числе за работу в условиях, которые отличаются от нормальных, работу в особых климатических условиях и так далее) и стимулирующих выплат (премии и иные поощрения).

Согласно законодательно установленным правилам заработная плата выдается работнику не реже чем каждые полмесяца. Однако конкретная дата выплаты устанавливается в организации — правилами внутреннего трудового распорядка, коллективным договором или трудовым договором. При этом она должна быть не позже 15 календарных дней со дня окончания периода, за который она начисляется.

Важно помнить правило: при совпадении выходного или нерабочего праздничного и дня, в который должна быть произведена выплата заработной платы, выплата должна быть произведена накануне этого дня.

По существу, в ТК РФ термин «аванс» не используется, а речь идет о заработной плате за первую и вторую половины месяца. При этом, с учетом одного из писем Минтруда России заработная плата за первую половину месяца должна быть выплачена в промежутке между 16м и 30м (31м) числом текущего периода, за вторую половину — между 1м и 15м числом следующего месяца. Именно заработную плату за первую половину месяца мы и привыкли называть «аванс».

Чаще всего на практике встречается следующая система расчета заработной платы: в середине месяца выплачивается «аванс» и компенсационные выплаты постоянного характера, а в начале следующего месяца производится окончательный расчет, который может включать стимулирующие выплаты.

На размер заработной платы за первую половину месяца (так называемый, «аванс») стимулирующие выплаты не влияют, так как могут выплачиваться за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие).

Часто возникает вопрос: когда рассчитывается и удерживается НДФЛ при выплате заработной платы.

Минфин России неоднократно давал разъяснения по этому вопросу, которые сводятся к следующему: исчисление, удержание и перечисление в бюджет НДФЛ производится с заработной платы один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

Согласно положениям НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором.

Аналогичная позиция изложена в одном из писем ФНС России и судебная практика свидетельствует о том же.

Однако следует обратить особое внимание, что если «аванс» выплачивается в последний день месяца, одновременно с его выплатой необходимо удерживать и перечислять НДФЛ.

FAQ: Когда я получу деньги? Обсуждение первой и последней зарплаты

В зависимости от отрасли, места работы и должности работодатели платят своим сотрудникам по разным графикам. Наличие регулярной зарплаты позволяет вам иметь непрерывный поток денег, поступающих на ваш банковский счет для оплаты домашних и личных расходов. Важно знать, когда вам заплатят, чтобы вы могли составить бюджет для своих регулярных расходов и сэкономить на крупных покупках.

Наличие регулярной зарплаты позволяет вам иметь непрерывный поток денег, поступающих на ваш банковский счет для оплаты домашних и личных расходов. Важно знать, когда вам заплатят, чтобы вы могли составить бюджет для своих регулярных расходов и сэкономить на крупных покупках.

В этой статье мы исследуем различные методы и графики получения оплаты, а также то, что вы можете ожидать от своей зарплаты.

Связано: Базовая зарплата и ваш пакет льгот

Когда мне заплатят?

Когда вам платят, определяется графиком заработной платы вашего работодателя, то есть тем, как часто они платят своим сотрудникам и как долго длится каждый период выплаты. Перед вашим первым рабочим днем представитель отдела кадров или ваш менеджер по найму должны сообщить вам, каков график заработной платы и когда вы получите свою первую зарплату в зависимости от даты начала работы.Многие работодатели также включают график заработной платы в справочник сотрудника.

Связано: Как добиться успеха на новой работе: первая неделя, месяц и 90 дней

Когда мне следует ожидать свой первый чек?

Время вашей первой зарплаты зависит от графика заработной платы, который уже есть у вашего работодателя, и вашего первого дня работы. Есть несколько сценариев, с которыми вы можете столкнуться при переходе на новую работу, в том числе:

Начиная с первого дня нового периода оплаты

Если вы начнете новую работу в первый день нового периода оплаты труда , скорее всего, вы получите свою первую зарплату в тот же день, что и ваши коллеги.Однако существует вероятность того, что ваша полная зарплата будет немного запаздывать из-за необходимых документов, которые ваш новый работодатель должен заполнить до обработки платежной ведомости, таких как новые документы о найме и ваш прямой запрос на депозит. Количество задержек, с которыми вы столкнетесь, зависит от систем, установленных вашим новым работодателем.

Начало в середине платежного периода

Если вас наняли в середине платежного периода, ваш работодатель может платить вам по графику за те дни, которые вы проработали между датой приема на работу и окончанием расчетного периода.Другой вариант, который может настроить ваш работодатель, — это пропустить немедленную выплату зарплаты и вместо этого платить вам при следующей зарплате за все время, которое вы проработали с момента начала работы. Если это будет сделано таким образом, ваша первая зарплата, скорее всего, будет выше, чем вы можете ожидать от последующих зарплат.

Например, если вы начинаете свою работу в среду, окончанием периода начисления заработной платы является пятница, а днем выплаты жалованья — последующая пятница, вы либо получите заработную плату в следующую пятницу за три дня работы, либо получите полные 13 дней. сумма выплаты в следующий день выплаты жалованья.

Независимо от дня начала работы, если вы потребовали, чтобы ваш работодатель выплачивал вам оплату посредством прямого депозита, он может выписать вам первую зарплату в виде бумажного чека на сумму заработанной вами заработной платы до тех пор, пока отдел расчета заработной платы не получит ваше прямое указание. информация о депозите настроена.

информация о депозите настроена.

Когда мне ждать последний чек?

Когда вы прекращаете работать у своего работодателя из-за увольнения, увольнения или вашего решения уволиться, время вашей последней зарплаты зависит от политики вашего работодателя.Некоторые работодатели будут продолжать платить вам по графику, в то время как другие могут выбрать оплату в ваш последний рабочий день или вскоре после него.

На какую сумму мне должны заплатить?

Сумма, которую вы получаете, зависит от вашей почасовой ставки или заработной платы и любых удержаний. В квитанции о заработной плате указана ваша заработная плата, отработанное время, валовая и чистая заработная плата, ваши удержания, а также накопленное время отпуска и больничного.

Ваша зарплата брутто — это сумма оплаты до вычетов, которую вы можете рассчитать, умножив свою почасовую ставку на количество отработанных часов.Валовая заработная плата наемного работника обычно представляет собой фиксированную сумму на зарплату. Заработок брутто очень важен, так как информация понадобится вам при заполнении документов для получения ссуд и заявок на аренду.

Чистая заработная плата — это ваша валовая заработная плата за вычетом всех удержаний. Вы также можете называть чистую зарплату «получением на дом», потому что это сумма денег, которую вы фактически забираете домой или переводите на свой банковский счет в день выплаты жалованья. Вычеты из заработной платы брутто, составляющие чистую заработную плату, включают:

Налоги

Вы можете ожидать, что ваш работодатель будет вычитать федеральные, государственные и местные налоги из каждой зарплаты.Сумма зависит как от штата, в котором вы живете, так и от того, как вы рассчитали удержания в форме W-2, которую вы заполнили при заполнении документов о новом найме.

Medicare

Medicare — это обязательный вычет, который помогает оплачивать медицинское страхование американцев старше 65 лет.

Налог на социальное обеспечение

Еще один обязательный вычет — налог на социальное обеспечение, предназначенный для пожилых людей. и американцы-инвалиды. Уплата налога на социальное обеспечение сейчас означает, что вы платите в систему, чтобы получить пособие, когда оно понадобится вам позже.

Льготы сотрудникам

Если вы подпишетесь на льготы сотрудникам, вы также увидите эти удержания в каждой зарплате. Льготы включают медицинское страхование, стоматологическое страхование и страхование зрения, варианты выхода на пенсию, такие как 401 (k), и страхование жизни. Они также могут включать отчисления на дополнительные льготы, такие как фонды до уплаты налогов, которые оплачивают уход за иждивенцем.

Связано: Валовая оплата по сравнению с чистой оплатой: определения и примеры

Каковы различные способы получения оплаты?

Работодатель может выплачивать заработную плату различными способами, в том числе:

- Бумажный чек

- Наличный

- Прямой депозит

- Заработная плата

Бумажный чек

Некоторые работодатели предпочитают платить работникам бумажным чеком , или вы можете запросить этот способ оплаты.Обычно вам приходится забирать бумажный чек в отделе кадров или ждать, чтобы получить его по почте у себя дома. Это вариант, если у вас еще нет открытого банковского счета, потому что с помощью бумажного чека вы можете обналичить его, чтобы получить свои деньги.

Денежные средства

В зависимости от выполняемой работы вам могут платить наличными. Например, работники сферы общественного питания могут получать чаевые в течение или в конце смены. Другие должности, которые в большей степени ориентированы на проекты, также могут получать оплату наличными, например, если домовладелец нанимает компанию для покраски своего дома, он может платить сотрудникам компании наличными по окончании работы.

Прямой депозит

Для многих отраслей наиболее распространенным способом получения оплаты является прямой депозит. Прямой депозит — это когда ваш работодатель электронным способом переводит вашу зарплату прямо на ваш банковский счет в день выплаты жалованья. Вы должны предоставить своему работодателю маршрутную карту и номера счетов своего банка, чтобы настроить эту услугу. Хотя ваша первая зарплата может быть бумажным чеком до тех пор, пока прямой депозит не будет подтвержден, вся ваша зарплата должна быть немедленно доступна в день выплаты жалованья для расходов или снятия наличных.

Заработная плата

Заработная плата — это предоплаченная карта, на которую работодатель загружает заработную плату сотрудника в день выплаты жалованья. Хотя большинство работодателей предлагают другие способы оплаты, расчетная карта принесет пользу сотруднику, у которого нет банковского счета и который не хочет бумажный чек, который они должны обналичивать для получения средств. Карты заработной платы также являются жизнеспособным вариантом для работодателей, которые не предлагают прямой депозит и хотят сэкономить на печати бумажных чеков каждую зарплату.

Какие существуют типы графиков оплаты?

Графики заработной платы различаются в зависимости от работодателя, но ваш менеджер по найму или сотрудник отдела кадров может сказать вам, когда они распределяют зарплаты и как часто.Графики заработной платы могут включать:

- Еженедельно

- Раз в две недели

- Раз в полгода

- Ежемесячно

Еженедельно

В еженедельном графике зарплаты вы получаете зарплату каждую неделю, обычно по пятницам. Это составляет примерно 52 зарплаты в год и четыре зарплаты в месяц, хотя в некоторые месяцы может быть пять недель и пять зарплат. Должности, связанные с обслуживанием, с большей вероятностью будут получать еженедельную оплату. Эти должности включают в себя ресторанного сервера, кассира и представителей службы поддержки клиентов.

Дважды в неделю

Двухнедельный график — это один из наиболее распространенных графиков расчета заработной платы, при котором вам платят дважды в месяц в один и тот же день недели, обычно по пятницам поочередно. Например, если вам заплатят в пятницу, вы получите еще один чек через две пятницы по графику каждые две недели. Роли, получающие оплату раз в две недели, варьируются от помощников по административным вопросам до менеджеров по маркетингу.

Раз в полмесяца

Работодатели, которые производят выплаты по полумесячному графику, производят оплату в одни и те же дни каждого месяца.Например, вы можете получать зарплату 1-го и 15-го числа каждого месяца, но это также может варьироваться в зависимости от работодателя и может быть любыми двумя днями месяца по выбору работодателя. Если день выплаты жалованья приходится на субботу, воскресенье или праздничный день, ваш работодатель может по-прежнему платить в этот день или платить за рабочий день раньше. Роли, получающие зарплату раз в полгода, варьируются от писателей до учителей.

Ежемесячно

Хотя это менее распространено, ваш работодатель может придерживаться другого графика оплаты труда, который является ежемесячным.Если вы придерживаетесь этого графика, вы можете рассчитывать на получение 12 зарплат в год, но в некоторых штатах работодатели требуют, чтобы работодатели платили чаще, чем ежемесячно. Роли, получающие ежемесячную зарплату, обычно — это продавцы, получающие комиссионные, и руководители высшего звена.

Что нужно знать о первом авансовом платеже по налогу на ребенка

В этом месяце более 36 миллионов семей будут иметь немного дополнительных денег на своих банковских счетах, поскольку первый авансовый налоговый кредит на ребенка (CTC) должен быть выплачен в июле 15.

Увеличенные выплаты, установленные Законом о американском плане спасения ранее в этом году, составляют до 3000 долларов США на ребенка в возрасте от 6 до 17 лет и 3600 долларов США в год на детей до 6 лет в 2021 году.

Соответствующие критериям семьи получат половину своего кредита в форма ежемесячных платежей в размере до 250 долларов США на ребенка школьного возраста и до 300 долларов США на ребенка в возрасте до 6 лет с июля по декабрь 2021 года. Другая половина будет выплачиваться единовременно, когда родители подадут свои налоги в 2021 году в следующем налоговом сезоне.

Многие родители ждали проверки.Вот что нужно знать о платежах.

Кто имеет право на увеличенную налоговую скидку на детей?

Американцы с детьми-иждивенцами в возрасте 17 лет и младше, у которых есть номер социального страхования, имеют право на новый кредит, если они соответствуют требованиям в отношении дохода. По оценкам IRS, почти 90% семей с детьми в США имеют право на получение помощи. Лица, подающие документы со скорректированным валовым доходом ниже следующих уровней, будут иметь право на получение полной ежемесячной выплаты:

- 75000 долларов США для индивидуальных налогоплательщиков

- 112 500 долларов США для глав домохозяйств

- 150 000 долларов США для состоящих в браке налогоплательщиков, подающих совместно, и вдов / вдовцов

От этих пороговых значений , кредит уменьшается на 50 долларов на каждую дополнительную 1000 долларов скорректированного валового дохода.Кредит, предоставляемый тем, у кого есть ребенок в возрасте от 6 до 17 лет, будет полностью прекращен для лиц, зарабатывающих 95 000 долларов, и тех, кто зарабатывает 170 000 долларов и подает вместе.

Родители без дохода или с небольшим доходом по-прежнему имеют право на получение выплат. Семьи, которые обычно не подают налоговую декларацию, могут зарегистрироваться с помощью нового онлайн-инструмента от IRS, чтобы гарантировать, что они получат свои чеки в ближайшие месяцы.

Семьи, зарабатывающие до 200 000 долларов (или 400 000 долларов для супружеских пар, подающих документы совместно), по-прежнему смогут претендовать на стандартный кредит в размере 2 000 долларов на ребенка.

Как они будут выплачиваться?

IRS будет отправлять большую часть платежей путем прямого депозита, используя банковскую информацию, полученную за последний налоговый сезон.

Те, кто не зарегистрирован для прямого депозита, получат чек, который может задержать поступление платежей.

Когда они будут выплачены?

За одним исключением, выплаты будут производиться 15 числа каждого месяца с июля по декабрь 2021 г .:

- 15 июля

- авг.13

- 15 сентября

- 15 октября

- 15 ноября

- 15 декабря

Оставшаяся часть кредита будет выплачена единовременно, когда вы подадите налоговую декларацию за 2021 год.

Могу ли я изменить свою информацию о прямом депозите?

Да. Теперь семьи могут обновлять информацию о своих банковских счетах через портал Налогового управления США по налоговым льготам на детей на веб-сайте агентства. Хотя какие-либо обновления не повлияют на первый платеж в июле, любые изменения, внесенные до 2 августа, будут применяться к августу.13 оплата и все последующие ежемесячные платежи.

Семьи могут получать платежи только на один банковский счет; они не могут быть разделены.

Должен ли я вернуть какие-либо деньги IRS?

Можно. Эти платежи на самом деле представляют собой налоговые льготы 2021 года, которые IRS выплачивает семьям заранее.

Если ситуация в вашей семье изменится — скажем, одному из ваших детей в этом году исполняется 18 лет, или если вы соответствуете требованиям на основании дохода в 2020 году, но ваша семья зарабатывает больше в этом году, — тогда вы можете быть должны Налоговому управлению США в следующем налоговом сезоне.

Как отказаться от участия в авансовых платежах?

В некоторых случаях семьям имеет смысл отказаться от участия в автоматических платежах. Некоторые могут предпочесть получить весь кредит сразу при подаче декларации за 2021 год или могут знать, что больше не будут иметь права на получение CTC, когда подадут декларацию за 2021 год, как указано выше.

Семьи должны отказаться от участия на онлайн-портале IRS. Для тех, кто состоит в браке и подает документы совместно, оба супруга должны отказаться от регистрации. Ниже приводится расписание последнего дня отмены регистрации каждого месяца.

Предварительные платежи по налоговым льготам на детей, которые будут выплачены на этой неделе — NBC 5 Даллас-Форт-Уэрт

Новые ежемесячные налоговые льготы на детей начнут поступать на банковские счета 15 июля. Некоторые из них будут получать ежемесячные выплаты до 300 долларов на ребенка.

Это часть американского плана спасения, подписанного в марте. Он увеличивает общую налоговую скидку на детей, расширяет ее, чтобы включить в нее детей, которым в этом году исполняется 17 лет, и добавляет еще одно ежегодное пособие в размере 600 долларов на ребенка в возрасте до шести лет.

IRS сообщило, что платежи будут поступать к вам так же, как вы получили возврат налога или стимулирующие платежи.Для большинства людей это происходит путем прямого депозита на свои банковские счета.

Авансовый налоговый кредит на ребенка — это не то же самое, что стимулирующий платежНалогоплательщики с детьми обычно видят налоговую льготу на ребенка при подаче налоговой декларации. Новый, более крупный налоговый кредит на детей будет частично выплачиваться ежемесячными платежами в качестве авансового кредита. Половина будет распределяться ежемесячными платежами с июля по декабрь. Вы можете потребовать вторую половину кредита при подаче федеральной налоговой декларации за 2021 год.

Брент Тернер, генеральный директор Liberty Tax, сказал, что важно понимать, что платежи не рассматриваются как стимулирующие чеки. Детский налоговый кредит — это предоплата уже существующего кредита. Хотя сумма кредита увеличилась, получение авансовых платежей повлияет на ваш возврат федерального подоходного налога в следующем году.

«Если вы собираетесь получить кредит в размере 3000 долларов для своего ребенка, но вы получаете 1500 долларов в виде аванса или этих авансовых платежей, то произойдет то, что они возьмут 1500 долларов, которые уже были выплачены. вы и вычтите его из вашего налогового возврата », — пояснил Тернер.

«Эти деньги сегодня действительно нужны многим нашим налогоплательщикам. Итак, это отличный способ управлять своим бюджетом, управлять своими счетами прямо сейчас », — добавил Тернер. «Просто поймите, что это повлияет на ваш возврат в следующем сезоне».

Тернер сказал, что если вы предпочитаете получить более крупный возврат налога при подаче налоговой декларации за 2021 год, подумайте об отказе от авансовых платежей и получении полного кредита позже. Или, если вы используете налоговую льготу на ребенка, чтобы компенсировать свою задолженность IRS, вы также можете рассмотреть возможность отказа от авансовых платежей.

IRS использует информацию из вашей декларации о федеральном подоходном налоге за 2020 год или декларации за 2019 год, если она была обработана последней, для оценки ваших авансовых платежей по налоговому вычету на ребенка. Если с тех пор ваше семейное положение изменилось, Тернер сказал, что вы хотите убедиться, что вы по-прежнему имеете право на получение налоговых льгот на детей. Если окажется, что вы не прошли квалификацию в 2021 году, вам придется рассчитаться с IRS позже.

«Если вы разводитесь, ваше семейное положение изменится и кто-то другой сможет потребовать этого ребенка в своей налоговой декларации, вы не хотите получать авансовый платеж по налоговой льготе на ребенка, потому что это повлияет на вашу возмещение, и вы можете оказаться в долгу », — сказал Тернер.

Это также верно, если ваш доход изменился с момента последней обработки налоговой декларации за вас.

Если вы не уверены, что имеете право на получение кредита за 2021 налоговый год, и беспокоитесь о том, что вам придется возвращать переплаченные суммы, вы можете отказаться от ежемесячных авансовых платежей и потребовать полный кредит при подаче налоговой декларации.

«Если ваш доход сильно изменился, возможно, вы не захотите сразу брать налоговую льготу на ребенка. Вы можете подождать, чтобы увидеть, как это повлияет на вас в конце года », — объяснил Тернер.

Исключение составляет возмещение переплаты для одного заявителя, который зарабатывает менее 40 000 долларов в год, или пар, которые зарабатывают менее 60 000 долларов в год.

Если вы решите отказаться от авансовых платежей, Тернер сказал, что, скорее всего, уже слишком поздно останавливать первый ежемесячный платеж. Однако IRS открыло портал, который позволит вам отказаться от дополнительных платежей здесь.

Вы также можете использовать портал, чтобы сообщить IRS о любых изменениях, которые могут повлиять на ваше право на участие.

«Вы всегда можете войти и отказаться от получения дополнительных платежей», — сказал Тернер. «Если вы еще не отказались от участия и решите сделать это позже, вы можете сделать это после первого платежа».

Кто имеет право на выплаты? Зависит от вашего дохода и возраста детейВозможно, вы получили письмо от IRS об авансовых платежах. Вы можете использовать этот инструмент IRS, чтобы определить, имеете ли вы право.

Как правило, IRS сообщило, что семьи получат до 3000 долларов на ребенка в возрасте от шести до 17 лет в 2021 налоговом году или 3600 долларов на ребенка в возрасте до шести лет.

Также учитывается ваш доход.

IRS утверждает, что вы получите максимальный улучшенный кредит, если ваш скорректированный валовой доход составляет 75 000 долларов в год или меньше для одного подателя налоговой декларации, 112 500 долларов или меньше для главы семьи. Совместно подающие документы или соответствующие требованиям вдовы или вдовцы, которые зарабатывают 150 000 долларов или меньше, также получат максимальный расширенный налоговый кредит на ребенка.

Сумма сокращается для более высоких доходов.

Например, если вы состоите в браке с совокупным доходом 100 000 долларов в год и у вас есть малыш, вы получите налоговую скидку на ребенка в размере 3600 долларов на 2021 год.Ежемесячные платежи составят до 300 долларов в месяц в течение шести месяцев. Остальная сумма будет учтена в качестве кредита в вашей федеральной налоговой декларации за 2021 год.

Если вы не подавали декларацию о подоходном налоге в течение последних двух лет и не регистрировались для получения стимулирующих выплат, вы можете использовать здесь инструмент регистрации нефилеров.

Увеличенный налоговый кредит на детей носит временный характер — на 2021 налоговый год.

NBC 5 Responds стремится исследовать ваши проблемы и вернуть ваши деньги. Наша цель — дать вам ответы и, если возможно, решения и решение.Позвоните нам по телефону 844-5RESPND (844-573-7763) или заполните форму жалобы клиента.

Авансовый платеж детского налогового кредита на 2021 год

Начиная с 15 июля –, правомочные налогоплательщики начнут получать авансовые платежи в счет расчетной суммы налогового кредита на ребенка в 2021 году. IRS будет выплачивать половину предполагаемого кредита в виде ежемесячных авансовых платежей, начиная с 15 июля -го и заканчивая 15 декабря -го . Затем налогоплательщики потребуют вторую половину при подаче налоговой декларации за 2021 год.

Ежемесячный аванс налоговой льготы на ребенка значительно отличается по сравнению с предыдущими годами. Кредит обычно является частью налоговой декларации налогоплательщика и снижает его налоговые обязательства. Выбор авансирования детской налоговой льготы повлияет на возврат или сумму, подлежащую уплате при подаче налоговой декларации.

Налогоплательщикам, как правило, не нужно ничего делать для получения авансовых платежей, поскольку IRS будет использовать имеющуюся у него информацию для начала осуществления платежей. Используя дочерний налоговый кредит Налогового управления США и портал обновлений , налогоплательщики могут обновить свою информацию, чтобы отразить любую новую информацию, которая может повлиять на сумму их налогового кредита на ребенка, например статус регистрации или количество детей.Родители также могут использовать онлайн-портал, чтобы отказаться от авансовых платежей или проверить статус платежей.

Квалификация и ожидаемые результаты

Налоговая скидка на ребенка и авансовые платежи зависят от нескольких факторов, включая возраст ваших детей и ваш доход.

- Кредит для детей в возрасте пяти лет и младше составляет до 3600 долларов США, при этом ежемесячные выплаты составляют до 300 долларов США.

- Кредит для детей в возрасте от 6 до 17 лет составляет до 3000 долларов США, при этом ежемесячные выплаты составляют до 250 долларов США.

Чтобы иметь право на ежемесячные выплаты налогового кредита на ребенка, вы (и ваш супруг (а), если вы подаете совместную налоговую декларацию) должны иметь:

- Заполните налоговую декларацию за 2019 или 2020 год и запросите налоговую льготу на ребенка или предоставив в IRS вашу информацию через портал без подачи документов

- Основное жилище в США более полугода или подайте совместную декларацию с супругом, у которого есть основной дом в США более полугода

- Соответствующий требованиям ребенок, которому на конец 2021 года не исполнилось 18 лет и который имеет действующий номер социального страхования

- Доход ниже определенных лимитов