Счет 90 в бухгалтерском учете

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности. Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о таких доходах и расходах, а также для определения финансового результата по ним предусмотрен счет 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к сч 90

К счету 90 могут быть открыты, в частности, следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-5 «Экспортные пошлины»;

- 90-9 «Прибыль / убыток от продаж».

Конкретный перечень субсчетов устанавливается организацией в зависимости от особенностей ее деятельности и утверждается в составе рабочего Плана счетов в Учетной политике в целях бухгалтерского учета.

Бухгалтерский учет на счете 90

Как было указано выше, счет 90 предназначен для обобщения информации о доходах и расходах и их сопоставления. Отличие в использовании счета 90 при формировании бухгалтерских записей будет состоять в том, по дебету или кредиту данного счета будет отражаться конкретная хозяйственная операция.

Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы – по дебету.

Поэтому когда в бухучете признается выручка от продажи товаров, продукции, выполнения работ или оказания услуг, проводка обычно формируется такая:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90

Одновременно себестоимость проданных товаров, работ, услуг списывается такими бухгалтерскими записями:

Дебет счета 90 – Кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и др.

Кроме того, в дебет счета 90 списываются расходы, связанные с продажей, а также иные затраты, относимые непосредственно на счет учета продаж. Например, общехозяйственные расходы, которые могут рассматриваться как условно-постоянные в соответствии с Учетной политикой организации. Поэтому по дебету счета 90 проводки могут быть еще и такие:

Дебет счета 90 – Кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

Аналитический учет на счете 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Также, в зависимости от целей, аналитический учет может вестись по регионам продаж и другим направлениям.

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически.

glavkniga.ru

Финансовый результат по обычным видам деятельности

Для определения финансового результата по обычным видам деятельности предназначен счет 90 «Продажи».

Согласно Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» на счете открыты следующие субсчета:

• 90-01 «Выручка»;

• 90-02 «Себестоимость продаж»;

• 90-03

«НДС»;• 90-04 «Акцизы»;

• 90-09 «Прибыль/убыток от продаж».

Чтобы избежать затруднений при заполнении формы №2 «Отчет о прибылях и убытках», к счету 90 заведены дополнительные субсчета:

• 90-06 «Расходы на продажу»;

• 90-07 «Управленческие расходы».

В конце месяца коммерческие расходы списываются со счета 44 в дебет субсчета 90-06. Дебетовый оборот по счету 90-06 отражается в «Отчете о прибылях и убытках» по коду строки 030 «Коммерческие расходы».

Общехозяйственные расходы в конце месяца списываются со счета 26 в дебет счета 90-07. Дебетовый оборот по счету 90-07 отражается в «Отчете о прибылях и убытках» по коду строки 040 «Управленческие расходы».

Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» на счете 90 рекомендуется вести аналитический учет по видам деятельности. Это позволяет определять финансовый результат по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Виды деятельности хранятся в справочнике «

Кроме того, для построения налоговой декларации по НДС и проверки правильности расчета НДС, аналитический учет на субсчетах 90-01 «Выручка» и 90-03 «НДС» ведется дополнительно по ставкам НДС, для этого используется третья аналитика. По третьей аналитике требуется определять только обороты, а сальдо в разрезе ставок НДС получать не требуется. Для этого в плане счетов на субсчетах 90-01 и 90-03 у третьей аналитики установлено значение «Только обороты». Ставки НДС хранятся в справочнике «Аналитики» (главное меню «Настройка учета«) в папке «Виды ставок НДС«.

Финансовый результат от продаж за отчетный месяц определяется путем сопоставления дебетового оборота по субсчетам 90-02 «Себестоимость продаж», 90-03 «НДС», 90-04 «Акцизы», 90-06 «Расходы на продажу», 90-07 «Управленческие расходы» и кредитового оборота по субсчету 90-01 «Выручка».

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца с субсчета 90-09 «Прибыль/убыток от продаж» на субсчет 99-ФР «Прибыль/убыток отчетного года».

В случае прибыли формируются проводки:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-09 | Вид деятельности | 99-ФР | |

В случае убытка формируются проводки:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 90-09 | Вид деятельности | |

Таким образом, по окончании каждого месяца синтетический счет 90 сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое и кредитовое сальдо, величина которого накапливается с начала января отчетного года. До конца отчетного года никаких списаний по субсчетам 90 счета быть не должно.

В программе списание прибыли или убытка от продаж за месяц с субсчета 90-09 на субсчет 99-ФР происходит автоматически при оформлении бухгалтерского расчета в папке «ЗАКРЫТИЕ ПЕРИОДА» с правилом операций «2. 06.Закрытие 90-09 на 99«.

Рис. 14-2 – Закрытие 90-09 на 99

Для анализа финансового результата, полученного за отчетный месяц по обычным видам деятельности, можно построить отчет «Развернутое сальдо и обороты» за месяц по счету 90-09 в разрезе видов деятельности.

Рис. 14-3– Формирование развернутого сальдо и оборотов по счету 90-09

Рис. 14-4 – Развернутое сальдо и обороты по счету 90-09

Дебетовый оборот по счету показывает прибыль от продаж за отчетный месяц, кредитовый оборот – убыток от продаж за отчетный месяц.

Конечное дебетовое сальдо показывает прибыль от продаж с начала года, а кредитовое сальдо – убыток от продаж с начала года.

erpandcrm.ru

Счет 90 03 в бухгалтерском учете, 90 субсчета

Продажи, доходы и расходы, расчет финансового результата

Формирование финансового результата

Для учета текущей прибыли организации используется счет 99 «Прибыли и убытки». Он предназначен для выявления конечного финансового результата деятельности организации за текущий период (отчетный год). Записи на нем ведутся ежемесячно в течение года. На первое число нового года остатка по этому счету быть не должно.

Для формирования информации о финансовом результате в течение месяца используется система предусмотренных планом счетов синтетических счетов для учета доходов и расходов:

- Счет 90 «Продажи» (доходы и расходы по основному виду деятельности)

- Счет 91 «Прочие доходы и расходы» (прочие операционные и внереализационные доходы и расходы)

- Счет 99 «Прибыли и убытки» (для определения общей прибыли или убытка по организации)

Счет 90 «Продажи» предназначен для формирования информации о доходах и расходах по ведению обычных видов деятельности организации в течение месяца. На счете 90 «Продажи» формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг).

Счет 91 «Прочие доходы и расходы» предназначен для формирования информации о прочих доходах и расходах, не являющихся основным видом деятельности. Например, расходы и доходы от продажи основных средств или материалов, курсовые разницы и т.д. На счете 91 «Прочие доходы и расходы» отражаются все операционные и внереализационные доходы и расходы (кроме чрезвычайных доходов и расходов и расходов по уплате налога на прибыль, которые отражаются на счете 99 «Прибыли и убытки»).

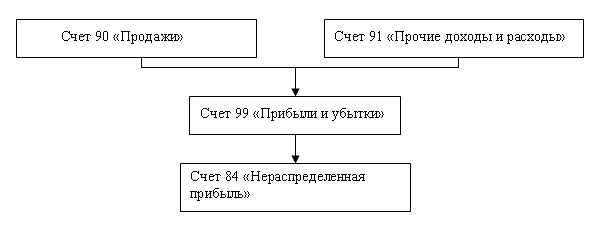

По окончании каждого месяца сальдо (разница) доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносится на счет 99 «Прибыли и убытки».

На счете 99 «Прибыли и убытки» отражаются: списанный со счетов 90 и 91 прибыль или убыток, доходы и расходы, связанные с чрезвычайными ситуациями, суммы начисленного налога на прибыль. В результате на счете 99 «Прибыли и убытки» выявляется чистая прибыль организации.

При реформации бухгалтерского баланса 31 декабря календарного года сумма чистой прибыли отчетного года, сформировавшаяся по дебету счета 99 «Прибыли и убытки», переносится в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта запись производится заключительной проводкой декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» включен в раздел «Капитал». Экономическое содержание данного счета заключается в аккумулировании еще невыплаченной в форме дивидендов (доходов) или нераспределенной прибыли, которая остается у организации в качестве внутреннего источника финансирования долговременного характера.

Схематично формирование прибыли или убытка можно представить следующим образом:

Основной вид деятельности — счет 90 «Продажи»

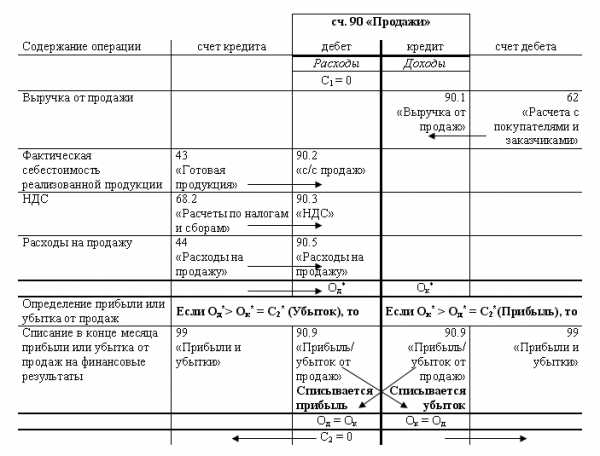

Для формирования финансового результата по основному вид деятельности предприятия используется счет 90 «Продажи». Счет 90 «Продажи» используется не только для исчисления результата продажи продукции, товаров, работ, услуг за отчетный месяц, но и для формирования накопительных данных к отчету о прибылях и убытках. Для этого предусмотрена следующая структура счета 90 «Продажи».

На счете 90 «Продажи» открываются субсчета для отражения отдельных составляющих финансового результата от продаж.

Для учета выручки от продаж используется субсчет 90.1 «Выручка от продаж».

Для учета себестоимости проданной продукции (товаров, работ, услуг) — субсчет 90.2 «Себестоимость продаж».

Для учета налога на добавленную стоимость, включенного в цену проданной продукции (товаров, работ, услуг), — субсчет 90.3 «Налог на добавленную стоимость».

Дополнительно могут быть открыты другие субсчета. Например, для учета акциза, предусмотренного в цене на проданную продукцию, может использоваться субсчет 90.4 «Акцизы».

Аналогично может предусматриваться субсчет для учета налога с продаж и других расходов.

Для расчета результата от продаж, используется субсчет 90.9 «Прибыль/убыток от продаж».

В течение месяца проводки по счету 90 «Продажи» производятся следующим образом:

Структура счета продаж

По окончании каждого месяца сопоставляются обороты по указанным субсчетам: сумма дебетовых оборотов по субсчетам 90.2, 90.3 и др. сопоставляется с общим кредитовым оборотом по субсчету 90.1. Разница представляет собой прибыль или убыток от продаж за текущий месяц. Эта сумма записывается заключительной датой месяца по дебету счета 90.9 и кредиту счета 99 «Прибыли и убытки» (в случае прибыли) или по дебету счета 99 «Прибыли и убытки» и кредиту счета 90.9 (в случае убытка).

Таким образом, по окончании каждого месяца на синтетическом (общем) счете 90 «Продажи» сальдо (остатка) быть не должно. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого увеличивается, начиная с января до декабря отчетного года.

В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 «Продажи» производятся заключительные записи по закрытию всех субсчетов. Для этого оборотами со всех субсчетов списываются соответствующие сальдо на субсчет 90.9. Субсчета 90.2, 90.3 закрываются записями по кредиту в дебет субсчета 90.9. Сумма с субсчета 90.1 списывается с дебета в кредит субсчета 90.9. В результате произведенных записей по состоянию на 1 января нового отчетного года ни один из субсчетов счета 90 «Продажи» сальдо не имеет.

Также см. раздел «Учет реализации и расчетов с покупателями».

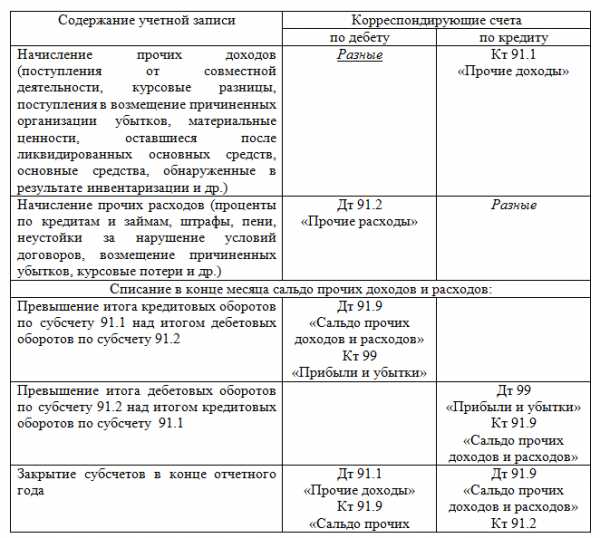

Структура счета прочих доходов и расходов — 91 «Прочие доходы и расходы»

Для учета доходов и расходов по неосновным (прочим) видам деятельности 91 «Прочие доходы и расходы». Структура и порядок использования этого счета аналогичен счету 90 «Продажи».

Прочие доходы и расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

- операционные доходы и расходы

- внереализационные доходы и расходы

- чрезвычайные доходы и расходы

К счету 91 «Прочие доходы и расходы» открыты следующие субсчета: 91.1 «Прочие доходы», 91.2 «Прочие расходы», 91.1 «Сальдо прочих доходов и расходов».

На субсчетах 91.1 «Прочие доходы» и 91.2 «Прочие расходы» данные накапливаются в течении года по видам прочих доходов и расходов. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Субсчет 91.9 «Сальдо прочих доходов и расходов» предназначен для формирования счета прибылей и убытков в течение отчетного года.

fibradecor.ru

Документ «Определение финансовых результатов» и Документ «Закрытие года»

Сведения для пользователей 1С: Комплексная автоматизация 1.1

Документ «Определение финансовых результатов» и Документ «Закрытие года»

Основные положения

Финансовый результат (прибыль или убыток) текущего месяца отражается на отдельном синтетическом счете 99 “Прибыли и убытки”.

- Дебет 99 – Убытки (потери, расходы)

- Кредит 99- Прибыли (доходы)

Оборот 99 ( Дт-Кт) – Конечный финансовый результат (чистая прибыль или чистый убыток за месяц). При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет.

Счет 99 имеет следующие субсчеты:

- 01 Прибыли и убытки (за исключением налога на прибыль)

- 02 Налог на прибыль

- 09 Прочие прибыли и убытки

Счет 99 имеет корреспонденцию со многими счетами, но в этих сведениях нас интересует только следующие проводки:

- Сумма прибыли от продажи за месяц – Дт 90.9/Кт99.01

- Сумма убытки от продажи за месяц – Дт 99.01/Кт90.9

- Прибыли от прочих видов деятельности за месяц : Дт 91.9/ Кт 99.01

- Убытки от прочих видов деятельности за месяц; Дт 99.01/Кт 91.9

- Нераспределенная прибыль за год Дт 99.01/Кт 84.01

- Непокрытый убыток за год Дт 84.02/ Кт 99.01

Документ «Определение финансовых результатов» служит для расчета сумм 90.09 и 91.01 и выполнения проводки №1, №2, №3 и №4 в конце месяца.

Документ «Закрытие года» доступен для проведения только за период “Декабрь” и случит для реформации баланса в конце года , а именно все сальдо субсчетов счетов 90 и 91 бухгалтерского учета списываются на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 “Прочие доходы и расходы” списываются на счет 99.01.1 , а сальдо этого счета списывается на счет 84 “Нераспределенная прибыль (непокрытый убыток) ” (проводки №5 и №6).

Важно! Счета 90 и 91 не должны иметь сальдо каждый месяц, но субсчета счета 90 и 91 имеют остаток на конец каждого отчетного месяца. В конце каждого года, после проведения после определения финансовых результатов нужно проводить документ «закрытия года» для закрытия субсчетов счета 90 и 91

Закрытие счета 90 -Продажа

Счет 90 – Продажи имеет следующие субсчета

- 01 Выручка

- 02 Себестоимость продаж

- 03 Налог на добавленную стоимость

- 04 Акцизы

- 05 Экспортные пошлины

- 07 Расходы на продажу

- 08 Управленческие расходы

- 09 Прибыль / убыток от продаж

При проведении документа «Определение финансовых результатов» с установленным флажком «Закрытие счета 90» будет рассчитан финансовый результат, отраженный в течение месяца на счете 90 «Продажи» и сформирована проводка по списанию выявленного результата с субсчета 90.09 «Прибыль / убыток от продаж» на счет 99.01 «Прибыли и убытки (за исключением налога на прибыль)».

Финансовый результат (Прибыль / убыток ) определяется по формуле :

Результат = Кт90.01 – (Дт 90.02-Кт90.02) – (Дт 90.03 – Кт90.03) – (Дт 90.04 – Кт90.04) – (Дт90.05-Кт90.05)

Т. е финансовый результат определяется оборотом кредита 90.01 с вычетом оборотов счетов 90.02,90.03, 90.04,90.05

Если результат > 0 , то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой: Дт 90.9/Кт99.01

Если результат < 0 , то организация получила убыток в отчетном месяце..

Сумма убытка отражается проводкой: Дт 99.01/Кт90.9

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен. По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты документом «закрытие года»

Закрытие субсчетов осуществляется следующими проводками:

Дт90.1/ Кт90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Дт90.9/Кт 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Дт 90.9/ Кт 90.3 – закрытие счета 90.3 «НДС» по итогам года.

Д 90.9 /К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года

Д 90.9 / К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

Счет 91 имеет следующие субсчета:

91.01 Прочие доходы

91.02 Прочие расходы

91.09 Сальдо прочих доходов и расходов

Финансовый результат по счету 91 представляет собой Сальдо прочих доходов и расходов. Он по окончанию каждого месяца определяется по формуле

Результат = Кт 91.1 – Дт 91.2 .

Если Результат > 0, то организация получила прибыль (кредитовое сальдо) и отражается проводкой

Дт 91.9/ Кт 99.01 – отражение прибыли от прочих видов деятельности;

Если Результат < 0, то то организация получила убыток (дебетовое сальдо) и отражается проводкой

Дт 99.01/Кт 91.09 – отражение убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 должны закрываться документом «Закрытие года». При проведении документа закрытия года выполняются следующие проводки:

Дт 91.01/Кт 91.09 – закрыт субсчет 91.1 по окончании года.

Дт 91.09/ Кт 91.02 – закрыт субсчет 91.2 по окончании года.

Закрытие счета 99 «Прибыли и убытки» по итогам года в корреспонденции с счетом 84

Счет 84 -Нераспределенная прибыль (непокрытый убыток) имеет следующие субсчета

- 01 Прибыль, подлежащая распределению

- 02 Убыток, подлежащий покрытию

- 03 Нераспределенная прибыль в обращении

- 04 Нераспределенная прибыль использованная

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается документом закрытие года.

Если по итогам года организация получила прибыль, то формируется проводка:

Дт 99.01/Кт 84.01 – отражена чистая прибыль отчетного года.

Если убыток, то проводка:

Дт 84.02/ Кт 99.01 – отражен непокрытый убыток отчетного года.

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

Похожее

master1c8.ru

90 счет бухгалтерского учета – это…

Бухгалтерский счет 90 – это спецсчет, используемый для отражения и анализа полученных доходов предприятия и его расходов. Счет 90 достаточно сложный, имеет множество статей доходов и затрат, которые учитываются по отдельным субсчетам. Остатки по счету 90 определяют финансовый результат деятельности компании – полученную прибыль или убытки.

Основная функция счета – сбор данных о совокупности доходов и расходов, связанных с производственно-реализационным процессом. Без сбора и обобщения этой информации ведение учета финансовых результатов было бы крайне затруднительным.

По отношению к балансу 90-й счет является активно-пассивным.

Увеличение доходов отражается по кредиту, а расходов – по дебету. Таким образом, кредитовые обороты отражают общую сумму финансов, полученных от реализации товаров, выполнения работ или оказания услуг, а дебетовые обороты показывают совокупность затрат, направленных на производственный и реализационный процессы.

Данные, которые накапливаются на счету 90, списываются по итогам каждого месяца.

Субсчета 90-го счета

Правильная систематизация доходов и затрат упрощает составление отчетности о финансовых результатах организации. Учет бухгалтерских операций, как правило, осуществляется по нескольким основным субсчетам, которые отражены в таблице.

| Счет | Субсчет | Наименование |

| 90 | 1 | Учет активов в виде выручки |

| 90 | 2 | Себестоимость продаж |

| 90 | 3 | Учет сумм НДС |

| 90 | 4 | Отражение сумм акцизов |

| 90 | 5 | Экспортные пошлины |

| 90 | 6 | Учет общехозяйственных расходов для организаций, учетной политикой которых предусмотрено списание подобных расходов на счет 90 |

| 90 | 7 | Коммерческие расходы (для торговых организаций) |

| 90 | 9 | Прибыль или убыток от продаж |

Субсчет 90.1 требует отдельного пояснения. К выручке относятся не только поступления от реализации товаров (работ или услуг). Выручкой также считается прибыль от предоставления имущества в аренду, предоставления интеллектуальной собственности в пользование другим лицам и т.д.

Для признания выручки организация должна иметь юридическое право на ее получение. Кроме того, должен быть осуществлен переход права собственности. Если данные условия не соблюдены, полученная оплата должна отражаться как кредиторская задолженность, а не как погашение дебиторской.

Предложенные в таблице номера могут быть изменены в соответствии с требованиями организации к бухгалтерскому учету.

Особенности аналитического учета по счету 90

Аналитический учет зависит от учетной политики организации. Учет может вестись отдельно по каждой группе реализуемых товаров (работ или услуг) или по каждому региону ведения реализационной деятельности.

Субсчета 90-го счета заполняются аналитической информацией в течение всего года.

Сам 90-й счет в конце каждого месяца не имеет сальдо.

А на субсчетах образовываются остатки:

- субсчет 90.1 имеет исключительно кредитовое сальдо;

- субсчета 90.02-90.07 имеют дебетовое сальдо;

- субсчет 90.9 может иметь как кредитовое, так и дебетовое сальдо, в зависимости от образовавшегося финансового результата.

Обороты со всех субсчетов 90.02-90.07 списываются в дебет 90.09 при образовании убытка за отчетный месяц, в кредит 90.09 – при образовании прибыли за этот же период.

По итогам года все субсчета счета 90 (за исключением субсчета 90.09) подлежат закрытию и списанию на счет 90.09. Это удобно, поскольку сведения по каждому субсчету соответствуют графам отчета о полученных прибылях и убытках по всем статьям.

Нюансы при проведении проводок по счету 90

Отражение сумм выручки в бухгалтерском учете сопровождается составлением проводок.

Поступление средств на субсчете 90.01 отражается в виде кредита.

Операция проводится сразу же после того, как заказчиком были приняты выполненные работы или услуги, либо после перехода к нему права собственности на товар. Как правило, соответствующее право образовывается в момент отгрузки товара или при передаче результатов выполненных работ.

Проводки, которые характеризуют признание предприятием полученной выручки, составляются следующим образом: Дт 62 Кт 90.01 (на сумму поступивших финансов, а также на сумму каждого дня просрочки, исчисляемую в процентах, в случае отсрочки платежа). В конце каждого месяца информация о накопленной сумме выручки списывается в кредит субсчета 90.09, кроме того данные отражаются в оборотно-сальдовой ведомости.

За признанием выручки следует списание себестоимости производимой продукции на финансовый результат. На субсчете 90.02 аккумулируется информация о производственных и реализационных затратах на категории товаров (работ или услуг), которые взяты на учет на счету 90.01. Субсчет 90.02 обычно корреспондируется со счетами 20, 43 и 45. Проводки при этом выглядят так: Дт 90.02 Кт 20, 43, 45.

После признания выручки и выполнения списания себестоимости продукции происходит начисление НДС и акцизов. Начисление налога на добавленную стоимость выполняется проводкой Дт 90.03 Кт 68, акцизов – проводкой Дт 90.04 Кт 68.

Закрытие 90-го счета по итогам года

Особенностью счета 90 является то, что он полностью закрывается только в конце года. После того, как подсчитывается финансовый результат деятельности фирмы по итогам декабря, субсчета 90-го счета закрываются. Проводки при этом составляются точно так же, как и при списании средств в конце каждого месяца: Дт 90.01 Кт 90.09, Дт 90.09 Кт 90.02-90.07. Исходя из полученной информации, анализируется общий финансовый результат предприятия за год.

По итогам сделанных записей выполняется закрытие 90-го счета. Обороты по кредиту и дебету по всем субсчетам являются равными, а итоговое сальдо приравнивается к нулю.

В новом году открытие субсчетов с нулевым сальдо производится заново. Учет финансовых операций начинается с нуля.

bizjurist.com