Краткосрочные обязательства

Краткосрочные обязательства – долги юридического лица, которые должны быть погашены в срок до одного года с момента наступления отчетной даты. В краткосрочные обязательства компании включается задолженность по банковским займам (на срок до 12 месяцев), кредиторская задолженность, долги перед учредителями по выплате дивидендов, резервы расходов и так далее.

Краткосрочные обязательства – суммарная задолженность, которую компания обязуется выплатить в срок до 12 месяцев за счет текущих активов. То, что остается после выплаты краткосрочных обязательств (разница между текущими активами и обязательствами) – это и есть оборотный капитал предприятия.

Сущность краткосрочных обязательств

Для решения первостепенных задач большинство компаний вынуждено прибегать к краткосрочным займам и использованию внутренних источников. При этом своевременность выплат по таким обязательствам – одна из основных задач руководства. С момента зачисления средств, являющихся частью краткосрочных обязательств, они не принадлежат компании, а лишь используются ею ограниченный период времени, а именно до момента погашения. По своей сущности краткосрочные обязательства имеют много общего с обычным заемным капиталом.

Как одна из форм кредитных средств, краткосрочные обязательства обладают следующими особенностями:

1. Общий объем краткосрочных обязательств оказывает неизменное влияние на длительность финансового цикла компании, а именно на размер капитала, необходимого для пополнения оборотных средств. Чем больше краткосрочные обязательства, тем меньший объем средств придется привлекать компании для покрытия текущих нужд.

2. Краткосрочные обязательства для компании – это бесплатный источник применяемого заемного капитала.

3. Общий объем краткосрочных обязательств компании непосредственным образом зависит от деятельности компании на рынке. Чем активнее производство и выше объемы продаж товаров, тем больше и расходы предприятия. Таким образом, возрастает и сумма предстоящих расходов. На практике если коэффициент финансового левериджа остается неизменным, то и потребности в заемном капитале также не растут.

4. Прогнозирование краткосрочных обязательств на перспективу, как правило, несет оценочный характер. Это вызвано тем, что большую часть начислений, являющихся основой таких обязательств почти невозможно рассчитать. Основная причина – неопределенность большинства параметров для будущей работы компании.

5. Объем краткосрочных обязательств находится в прямой зависимости от периодичности совершения выплат по начисленным средствам. Такая зависимость платежей по счетам, являющихся частью краткосрочных обязательств компании, от внешних факторов позволяет определить возможность и уровень регулирования источников в процессе управления.

6. Краткосрочные обязательства всегда погашаются за счет текущих средств компании, то есть ресурсов, которые применяются в повседневной хозяйственной деятельности. Именно эта особенность и отличает краткосрочные обязательства компании от долгосрочных. Кроме этого, краткосрочный капитал имеет еще один важный признак – он может быть обращен в денежный эквивалент и быть использованным в течение одного балансового периода (как правило, это 12 месяцев).

7. Краткосрочные обязательства должны находить отображение в отчете компания (раздел — пассив).

Краткосрочная задолженность выражается специальным коэффициентом. Данный показатель отображает, какова доля краткосрочных обязательств в компании по отношению к суммарному долгу. Для расчета применяется следующая формула расчета коэффициента краткосрочных обязательств :

Ккз = Краткосрочные обязательства/ (Краткосрочные + Долгосрочные обязательства).

Полученное значение показывает зависимость предприятия от краткосрочных долгов. Чем выше данный коэффициент, тем большую финансовую устойчивость и платежеспособность имеет компания.

Классификация краткосрочных обязательств

Учет обязательств – одна из главных задач при составлении финансового отчета. При этом все обязательства условно делятся на два вида – краткосрочные (текущие) и долгосрочные (нетекущие).

К краткосрочным обязательствам компании можно отнести – долги по краткосрочным векселям, дивиденды к выплате учредителям компании (держателям акций), кредиторскую задолженность, анонсы, налоговые платежи, начисленные обязательства. Сюда же стоит включить условную оплату, возвращаемые депозиты (оформленные на срок до 12 месяцев), авансы, незаработанные доходы, долги до востребования, части долгосрочной задолженности, которые должны быть выплачены в небольшой промежуток времени.

При этом краткосрочные обязательства можно классифицировать по ряду признаков:

1. Операционные обязательства — налоги, арендная плата, полученные компанией авансы, долги по полученным материалам (товарам, сырьевой продукции), текущие налоги к выплате, уже начисленная зарплата для руководителей и персонала предприятия.

2. Краткосрочные обязательства, которые должны быть покрыты в течение одного года с момента составления отчета. К ним можно отнести части долгосрочных обязательств, требующие погашения в ограниченные сроки (до одного года), а также долги предприятия по необоротным активам.

3. Средства, которые понадобятся для погашения расходов компании в ближайший год с момента составления отчета. К ним можно отнести – компенсацию работникам за отпуска, начисление бонусов и прочие расходы.

Кроме этого, краткосрочные обязательства могут быть условными. Причина их появления – существование ряда факторов, способствующих появлению неопределенности по отношению к будущим доходам или убыткам компании. К примеру, всегда сохраняется опасность бедствий на территории, где работает предприятие. Это неизменно сказывается на всем производственном цикле. Такие неопределенности можно условно разделить на три типа – небольшая, средняя вероятность и большая.

Виды и особенности краткосрочных обязательств

Сегодня есть несколько видов краткосрочных обязательств, каждый из которых имеет свои характерные черты:

1. Кредиторская задолженность часто носит название счета к оплате или торгового счета. По своей сути – это стандартная форма расчета за получаемые предприятием услуги или товары потребления, а также приобретаемое сырье в период текущей деятельности предприятия. Такой тип задолженности применяется для проведения платежей по торговым сделкам, обслуживающим основные функции компании. Сроки покрытия кредиторской задолженности, как правило, оговариваются договором между поставщиком продукции (услуг, товаров, сырья) и компанией. Кроме этого, период погашения таких обязательств может задаваться непосредственно поставщиком продукции.

2. Краткосрочные векселя. Такой вид ценных бумаг может применяться для решения той же задачи, что и использование кредиторской задолженности. По сути, это платежное средство компании при получении товаров или услуг, которые не используются в основной деятельности. К таким видам активов можно отнести и долгосрочные обязательства компании, которые должны быть погашены в сжатые сроки.

Краткосрочные векселя могут быть обеспеченными или не обеспеченными. Здесь многое зависит от условий соглашения сторон. В роли обеспечения по ценной бумаге может выступать право ареста имущества или непосредственно закладная на недвижимость компании. Если у предприятия есть краткосрочные обязательства по краткосрочным векселям, то в отчетности должны точно указываться активы, применяемые в качестве обеспечения.

Кроме этого, векселя могут быть процентными и беспроцентными. В первом случае на ценной бумаге обязательно указывается процентная (объявленная) ставка. На беспроцентных векселях подобной цифры не указано, но выплата дополнительного процента все равно производится. На практике расчет берется фактическая (рыночная) ставка процента.

3. Авансы и депозиты. Такие платежи становятся все более популярными у различных субъектов рыночной деятельности. К примеру, компания может запросить авансовый платеж, который в случае отказа второго партнера от сделки, покроет хотя бы часть убытков.

4. Часть долгосрочной задолженности, которая должна быть покрыта в определенные сроки (ограничены отчетным периодом). Подобные долги относятся к краткосрочным обязательствам и учитываются при расчете платежей.

5. Начисленные платежи. Сюда входят текущие выплаты, связанные с заработной платой сотрудников компании (в том числе и руководства), погашением начисленных по кредиту процентов и так далее.

6. Налоги. Эта статья расходов является обязательной и неизменно входит в структуру краткосрочных обязательств. Сюда включены все средства, которые перечисляются в пользу центральных или местных органов власти.

7. Перечисления по требования кредитодателя также должны учитываться в балансе компании в разделе краткосрочных обязательств.

8. Выплаты дивидендов держателям ценных бумаг компании (облигаций, акций). Такие платежи, как правило, совершаются после подведения итогов компании и сдачи годовой отчетности.

9. Долги по заработной плате. Такая статья расходов может возникать в случае, если компания не рассчиталась с сотрудниками.

О краткосрочных обязательствах читайте на Answr.pro

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

Краткосрочные обязательства и их характеристика

Обязательства являются одним из важнейших элементов в финансовом отчете. Делятся они на два вида: текущие (краткосрочные) и нетекущие (долгосрочные). Классификация происходит по временному признаку.

Краткосрочные обязательства – это обязательства, которые требуют для своей ликвидации текущие ресурсы. К ним относятся:

— кредиторская задолженность;

— дивиденды к выплате;

— краткосрочные векселя;

— анонсы;

— начисленные обязательства;

— налоговые платежи;

— возвращаемые депозиты;

— условная оплата;

— незаработанные доходы предоплаченные;

— часть долгосрочной задолженности, которую необходимо оплатить в текущем периоде;

— задолженность до востребования.

Итак, краткосрочные обязательства погашаются за счет текущих средств. Это ресурсы, которые могли бы быть использованы организацией для повседневной деятельности. Вот основное отличие текущих средств от долгосрочных. Краткосрочные ресурсы имеют еще один признак – они обращаются в деньги или полностью используются за один балансовый период. Обычно имеется в виду календарный год.

Краткосрочные обязательства классифицируются по нескольким признакам.

1) Обязательства, которые связаны с проведением операций:

— задолженность по приобретенному сырью, материалам, товарам;

— полученные авансы;

— арендная плата;

— налоги;

— начисленная зарплата персонала и руководства.

2) Краткосрочные обязательства, которые будут погашены в течение 12 месяцев с момента составления отчетности:

— задолженность по необоротным активам;

— долгосрочные обязательства, подлежащие уплате в течение ближайших 12 месяцев с момента составления отчетности.

3) Суммы, которые будут необходимы для погашения затрат в ближайшие 12 месяцев со времени составления баланса:

— бонусы;

— компенсации за отпуска;

— прочее.

Краткосрочные обязательства бывают условного типа. Возникают они в связи с тем, что существуют факторы, которые способствуют возникновению неопределенности относительно будущих прибылей (убытков). Примером могут служить риски бедствий. При подобных неопределенностях различают несколько степеней вероятности: 1) большая; 2) возможность; 3) небольшая.

Рассмотрим несколько видов краткосрочных обязательств.

1) Кредиторская задолженность – счета за определенный товар или услуги, которые приобретаются для хозяйственной деятельности предприятия. Срок погашения такого обязательства обычно оговаривается в контракте.

2) Краткосрочные векселя по сути похожи на кредиторскую задолженность. Главное отличие в том, что они используются для оплаты услуг и товаров, которые могут быть приобретены не для основной деятельности фирмы.

3) Часть долгосрочной задолженности, которая должна быть покрыта в данном отчетном периоде. Данная сумма причисляется к краткосрочным обязательствам и вычитается из нетекущей задолженности.

4) Перечисления, которые компания делает по требованию заимодателя. Данные платежи также отражаются как краткосрочные обязательства в балансе.

5) Начисленные платежи в себя включают: зарплату персонала, проценты по кредитам.

6) Авансы и депозиты, которые подлежат возврату. Подобные платежи стали популярной формой отношений между субъектами рынка. Например, фирма запрашивает аванс, который при отказе партнера от сделки может служить хорошим источником для покрытия убытков, пени и т.п.

7) Предоплаченные доходы возникают в ситуациях, когда денежные средства в компанию поступают еще до того, как услуга или поставка товара будет осуществлена. Например, продажа авиабилетов.

8) Налоги – удержания средств в пользу местных или центральных органов власти.

9) Задолженность, возникшая в связи с неоплатой отпусков сотрудникам. Эта ситуация возникает, если работники не используют дни для отпуска в течение отчетного года.

10) Выплаты дивидендов держателям акций и облигаций в обязательном порядке подлежат уплате после подведения итогов и сдачи отчетности за год.

Краткосрочные обязательства предприятия должны выплачиваться своевременно. Иначе к сумме платежа могут в дальнейшем прибавиться пени и штрафы.

fb.ru

П2 Краткосрочные пассивы

Определение

П2 Краткосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в пределах 12 месяцев от даты, на которую составлена отчётность, за исключением кредиторской задолженности (поскольку она должна быть в основном погашена значительно быстрей — в пределах 3 месяцев).

Существует несколько подходов к расчёту данной величины, что создаёт сложности выбора конкретной формулы, хотя объективно результаты расчётов обычно не отличаются друг от друга, поскольку строки, которые по-разному учитываются в этих подходах, в реальной отчётности очень часто просто равны нулю.

Первый вариант — это просто все краткосрочные обязательства (то есть итог раздела 5) минус кредиторская задолженность.

Или, что то же самое — сложение всех статей этого раздела, кроме кредиторской задолженности: краткосрочные заёмные средства, доходы будущих периодов, резервы предстоящих расходов и платежей (оценочные обязательства), прочие краткосрочные обязательства.

Второй вариант — это сложение только краткосрочных займов и прочих обязательств.

Третий вариант — это сложение краткосрочных займов, резервов предстоящих расходов и платежей (оценочных обязательств), прочих краткосрочных обязательств.

Наличие этих разных вариантов связано с тем, что некоторые авторы считают, что доходы будущих периодов и резервы предстоящих расходов и платежей (оценочные обязательства) либо целиком, либо частично относятся к долгосрочным обязательствам.

Тем не менее, по определению резервы предстоящих расходов и платежей (оценочные обязательства), которые отражаются в краткосрочных обязательствах, формируются на срок менее 12 месяцев, поэтому второй вариант сразу отпадает.

А вот доходы будущих периодов — имеют двойственную природу.

С одной стороны, они получены сейчас, то есть и обязательства по ним возникают в краткосрочном периоде, с другой стороны относятся эти доходы к будущим периодам, то есть обязательства длятся более года.

В большинстве случаев у предприятий доходы будущих периодов равны нулю, и не имеет значения — где вы их учитываете.

В сервисах anfin.ru эти доходы учитываются в составе долгосрочных обязательств. То есть используется третий вариант.

Формула расчёта (по отчётности)

Строка 1510 плюс строка 1540 плюс строка 1550 бухгалтерского баланса (с позиции финансового менеджмента)

или

Строка 1510 плюс строка 1530 плюс строка 1540 плюс строка 1550 бухгалтерского баланса (с позиции бухучёта)

Для финансового менеджмента и финансового анализа разумней считать по первому варианту.

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Скорее негативный фактор

Если показатель уменьшается

Скорее позитивный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru

Краткосрочные обязательства — Answr

Суммарная задолженность юридического лица по займам и кредитам, полученным на срок до одного года или одного балансового периода.

Выполнение этих обязательств производится исключительно за счет имеющихся у компании текущих активов. Разница сумм активов и обязательств составляет оборотный капитал юридического лица.

Сущность краткосрочных долговых обязательств

Руководством большинства компаний решение неотложных задач осуществляется при помощи привлечения сторонних источников финансирования. Как правило, это займы и кредиты, ограниченные небольшим (не более 12 месяцев) временным промежутком погашения. Исходя из этого обстоятельства, выплаты по краткосрочны долгам — задача первостепенной важности, поскольку суммы краткосрочных кредитов (займов) даже после их зачисления на счет не становятся собственностью компании. Заемщик может лишь использовать их в течение ограниченного периода времени. По сути, это обыкновенный заемный капитал.

Являясь одной из известных форм кредитных средств, обязательства, ограниченные во времени исполнения, характеризуются следующими особенностями:

- Направление и характер деятельности компании в определенном сегменте рынка формируют суммарный объем краткосрочных обязательств (далее по тексту КО). Динамичное производство и растущие масштабы продаж производимой продукции требуют значительного увеличения планируемых расходов. Эта величина, определяемая термином «коэффициент финансового левериджа», инициирует и рост потребности в заемном (кредитном) капитале.

- Наличие у юридического лица КО формирует своего рода источник бесплатного заемного капитала.

- Суммарный объем краткосрочных долговых обязательств стабильно влияет на продолжительность финансового цикла юридического лица. Точнее, на размер капитала, предназначенного для комплектования оборотных фондов. Чем дальше дата погашения обязательств, тем меньше сумма привлеченных средств необходима компании для покрытия первоочередных нужд.

- Перспективный прогноз КО носит, как правило, исключительно оценочный характер, поскольку подавляющую часть основных начислений таких обязательств достаточно сложно рассчитать. Это связано с неопределенностью магистральных параметров функционирования компании.

- Периодичность совершения платежей по погашению начислений напрямую формирует объем КО и позволяет определять возможность и степень регулирования финансовых источников.

- Погашение КО производится за счет ресурсов, использующихся в повседневной деятельности юридического лица. И этот фактор — главная отличительная особенность краткосрочных обязательств. Кроме того, радикальным признаком капитала, полученного по краткосрочной долговой ответственности, является возможность его обращения в денежный эквивалент, использование которого производится в течение года, или одного балансового периода.

Составляющие краткосрочных обязательств

В отчетности по долговым обязательствам указываются все заемные средства компании. Оформление краткосрочной ответственности производится с непременным учетом нижеперечисленных компонентов:

- кредиторская задолженность;

- средства, занятые на продолжительный срок, при условии возврата какой либо их части в течение года;

- условная оплата;

- налоговые отчисления;

- долговые обязательства, оформленные как «до востребования»;

- незаработанные доходы компании;

- депозиты, размещенные на временной промежуток не более одного года;

- дивиденды по акциям, выплачиваемые владельцам;

- векселя со сроком погашения менее года.

- задолженности, дата погашения которых наступает менее чем через двенадцать месяцев.

Краткосрочные обязательства условно классифицируют по трем основным категориям:

- Операционные, включающие авансовые, арендные и текущие бюджетные платежи, налоговые выплаты, начисленная, не выплаченная заработная плата сотрудников.

- Средства, необходимые для погашения существующих задолженностей в течение года: отпускные выплаты, бонусы и т.п.

- Долги, возвращение которых ограничено 12-ти месячным сроком.

answr.pro

Краткосрочное обязательство — Большая Энциклопедия Нефти и Газа, статья, страница 1

Краткосрочное обязательство

Cтраница 1

Краткосрочные обязательства определяются, если ( а) их предполагается погасить в течение нормального операционного цикла организации; или ( б) они подлежат погашению в течение 12 месяцев после даты составления отчетности. Задолженность по оплате труда, расчеты с поставщиками и подрядчиками являются источниками оборотного капитала, погашаются в нормальном операционном цикле и должны быть отнесены к краткосрочным обязательствам, даже если их погашение намечается в срок более чем через 12 месяцев с отчетной даты. [1]

Краткосрочные обязательства [ current liabilities ] — обязательства со сроками погашения обычно менее года. [2]

Краткосрочные обязательства ( Current Liabilities, Short-Term Liabilities) — текущие обязательства, срок погашения которых истекает в течение сравнительно короткого периода, обычно операционного цикла в 12 месяцев. Ликвидация краткосрочных обязательств производится за счет использования соответствующих текущих оборотных активов или образования новых краткосрочных обязательств. [3]

Краткосрочные обязательства приводятся в балансе либо по текущей цене, отражающей будущий отток денежных средств для погашения этих обязательств, либо по цене на дату погашения долга. Как правило, эти две оценки существенно не различаются, поскольку срок погашения текущих обязательств непродолжителен. [4]

Краткосрочные обязательства обычно включают в себя статью кредиторская задолженность, указывающую суммы, которые компания должна заплатить поставщикам сырья и другим партнерам для нормального осуществления деятельности. Статья краткосрочных обязательств векселя к погашению указывает, сколько компания обязалась заплатить в погашение долга банкам или поставщикам в течение 12 месяцев. [5]

Краткосрочные обязательства — задолженность предприятия, которая должна быть погашена в течение года. [6]

Краткосрочные обязательства определяются, если ( а) их предполагается погасить в течение нормального операционного цикла организации; или ( б) они подлежат погашению в течение 12 месяцев после даты составления отчетности. Задолженность по оплате труда, расчеты с поставщиками и подрядчиками являются источниками оборотного капитала, погашаются в нормальном операционном Цикле и должны быть отнесены к краткосрочным обязательствам, даже если их погашение намечается в срок более чем через 12 месяцев с отчетной даты. [7]

Краткосрочные обязательства — обязательства, срок погашения которых наступает в течение короткого промежутка срока, обычно в пределах одного года. [8]

Краткосрочные обязательства — это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. [9]

Краткосрочные обязательства — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. [10]

Краткосрочные обязательства — задолженность предприятия, которая должна быть погашена в течение года. [11]

Краткосрочные обязательства обычно включают в себя статью кредиторская задолженность, указывающую суммы, которые компания должна заплатить поставщикам сырья и другим партнерам для нормального осуществления деятельности. Статья краткосрочных обязательств векселя к погашению указывает, сколько компания обязалась заплатить в погашение долга банкам или поставщикам в течение 12 месяцев. [12]

Краткосрочные обязательства — это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. [13]

Краткосрочные обязательства, или краткосрочная кредиторская задолженность ( current liabilities), включают в себя долги, погашение которых ожидается в течение года или хозяйственного цикла, какой бы продолжительности он ни был. [14]

Краткосрочные обязательства ( Current Liabilities, Short-Term Liabilities) — текущие обязательства, срок погашения которых истекает в течение сравнительно короткого периода, обычно операционного цикла в 12 месяцев. Ликвидация краткосрочных обязательств производится за счет использования соответствующих текущих оборотных активов или образования новых краткосрочных обязательств. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

Учёт краткосрочных обязательств > Обязательства > Ключевые вопросы отчетности

Основной причиной возникновения краткосрочных обязательств является обеспечение потребностей предприятия в денежных средствах в течение операционного цикла. Операционный цикл можно представить как процесс превращения денежных средств в покупки, продажи, счета к получению и обратно в денежные средства.

Большинство краткосрочных обязательств возникают вследствие поддержки данного цикла: счета к получению возникают вследствие покупки запасов, начисленные расходы — вследствие понесенных операционных затрат, а отсроченные доходы — вследствие авансовых платежей покупателей. Краткосрочные займы используются тогда, когда необходимы денежные средства в периоды избыточных уровней запасов или ожидания получения дебиторской задолженности. Иногда денежные средства тратятся на оплату текущей части долгосрочной задолженности, инвестиции в долгосрочные активы или выплату денежных дивидендов.

Неспособность управлять денежными потоками, связанными с краткосрочными обязательствами, может иметь серьезные последствия для предприятия. Например, если вовремя не оплатить требуемую сумму поставщикам, то они могут приостановить поставки, необходимые для деятельности компании. Неспособность оплачивать краткосрочные обязательства в течение продолжительного периода времени может привести к банкротству предприятия.

Для того чтобы оценить способность предприятия покрыть краткосрочные обязательства, часто применяются три показателя, описанные в предыдущих главах, а именно: оборотный капитал, коэффициент текущей ликвидности и коэффициент срочной ликвидности. Текущие обязательства являются основным элементом в данных показателях. Для правильного определения и управления краткосрочными обязательствами необходимо понимать, как они возникают, оцениваются, классифицируются и раскрываются.

Признание обязательств

При признании обязательств важным элементом является время. Неспособность отразить обязательство в определенном учетном периоде часто приводит к неспособности отразить расход. Это ведет к занижению расходов и завышению прибыли.Обязательство регистрируется в учете тогда, когда возникает задолженность по нему. Это правило применять труднее, чем может показаться. Когда в ходе операции компания обязуется выплатить в будущем определенную сумму денежных средств, возникает и признается обязательство, как в случае покупки товаров в кредит. Однако часто краткосрочные обязательства возникают не в ходе прямых операций.

Одной из основных причин использования корректирующих проводок в конце учетного периода является признание неучтенных обязательств. Среди этих начисленных обязательств — заработная плата и проценты к оплате. Другие обязательства, которые могут быть только оценены, такие, например, как налоги к оплате, тоже должны быть признаны, используя корректирующие проводки.

С другой стороны, часто компании заключают соглашения о будущих операциях. Например, компания может договориться о выплате 50 000 в год в течение 3 лет административному работнику; или компания, предоставляющая коммунальные услуги, может согласиться покупать неопределенное количество угля по определенной цене в течение следующих пяти лет. Эти контракты, хотя и являются обязывающими, не являются обязательствами, так как они относятся к будущим, а не к прошлым операциям. Так как нет существующей обязанности, обязательство не признается.

Оценка обязательств

Обязательства обычно оцениваются суммой денег, необходимой для оплаты долга, или справедливой рыночной стоимостью товаров и услуг, которые необходимо предоставить. Для большинства обязательств их сумма известна, но для некоторых она должна быть рассчитана. Например, торговец автомобилями, продающий легковой автомобиль с годичной гарантией, должен поставлять запчасти и обеспечивать обслуживание в течение года.

Обязательство определенно, потому что продажа состоялась, но сумма его должна быть еще подсчитана. Эти расчеты обычно основаны на прошлом опыте и предполагаемых изменениях в данной сфере бизнеса. Дополнительное раскрытие справедливой стоимости обязательств может быть необходимо в примечаниях к финансовой отчетности, как это будет описано далее.

Классификация обязательств

Классификация обязательств полностью соответствует классификации активов. Краткосрочные обязательства включают в себя долги и задолженность, погашение которых ожидается в течение года. В большинстве случаев они оплачиваются или за счет текущих активов или из денежных средств, полученных в результате деятельности предприятия.

Долгосрочные обязательства представляют собой задолженность, которую необходимо погасить через год или более, и предназначены для других целей. Они используются для финансирования долгосрочных активов, таких, например, как самолет. Данное разделение имеет большое значение, так как влияет на оценку ликвидности компании.

Раскрытие обязательств

Чтобы дать объяснение по некоторым счетам, могут понадобиться дополнительные раскрытия в примечаниях к финансовой отчетности. Например, если векселя к оплате компании составляют значительную сумму, то, возможно, в пояснительной записке следует отразить остатки, даты погашения, процентные ставки и другие характеристики данных долговых обязательств.

Какие-либо специфические кредитные договоры, такие, как документы коммерческого кредита (коммерческие бумаги) или кредитные линии, также должны быть раскрыты.

Категории краткосрочных обязательств

Краткосрочные обязательства подразделяются на две основные группы:

- точно определимые ;

- расчетные обязательства .

fin-accounting.ru

Долгосрочные, краткосрочные обязательства предприятия. Составляющие краткосрочных обязательств. Анализ краткосрочных обязательств :: BusinessMan.ru

Краткосрочным обязательством является долг, который необходимо погасить в период до 1 года. Выплата осуществляется за счет текущих активов фирмы. Рассмотрим далее эту задолженность подробно.

Общая характеристика

При решении второстепенных задач многие фирмы вынуждены использовать внутренние и сторонние источники финансирования. В последнем случае могут возникнуть долгосрочные/краткосрочные обязательства предприятия. Одной из ключевых задач руководства при этом выступает своевременное погашение задолженности. С момента зачисления деньги не принадлежат фирме. Она только использует финансы в течение ограниченного периода – до даты погашения долга.

Специфика

Выступая в качестве одной из форм кредитных средств, задолженность обладает следующими особенностями:

- Совокупный объем займов оказывает влияние на продолжительность финансового цикла фирмы. В частности, краткосрочные обязательства организации корректируют величину капитала, необходимого для пополнения оборотных активов. Чем больше задолженность, тем меньше средств нужно будет привлекать фирме для удовлетворения текущих потребностей.

- Краткосрочные обязательства компании выступают в качестве бесплатного источника заемного капитала.

- Общая величина задолженности зависит от работы фирмы на рынке. Чем активнее будет производство, тем выше реализация. Соответственно, увеличиваются затраты. В результате возрастет и сумма предстоящих расходов. Это, в свою очередь, создаст предпосылки для привлечения дополнительных средств.

- Анализ краткосрочных обязательств на перспективу обладает, как правило, оценочным характером. Это обуславливается тем, что большую часть сумм, формирующих основу задолженности, практически невозможно рассчитать. Основной причиной этому служит неопределенность многих параметров для предстоящей деятельности фирмы.

- Размер краткосрочной задолженности прямо зависит от периодичности выплат по ней. Это позволяет установить уровень и возможность регулирования источников средств в ходе управления.

- Краткосрочные обязательства погашаются за счет текущих активов – ресурсов, используемых в ежедневной хозяйственной деятельности. Эта особенность отличает данную задолженность от принятой на продолжительный (больше года) период. Кроме этого, краткосрочные обязательства могут быть обращены в денежный эквивалент. Впоследствии он может быть использован в течение 1 балансового периода, который, как правило, длится год.

- Краткосрочные обязательства отражаются в разделе «Пассив» отчетности.

Расчет доли

Рассматриваемая задолженность выражается коэффициентом. Он показывает долю обязательств относительно общего долга. Для расчета коэффициента используется формула:

- Ккз = Ко : (Ко + До), где:

Ккз – искомый коэффициент;

Ко – краткосрочные и До- долгосрочные обязательства.

Полученный показатель отражает зависимость фирмы от долгов, принятых на период до 12 мес. Чем выше коэффициент, тем большую платежеспособность и устойчивость будет иметь компания.

Составляющие краткосрочных обязательств

Учет задолженности выступает ключевой задачей при формировании финансовой отчетности. Отражению подлежат все заемные средства фирмы. В краткосрочные обязательства включаются:

- Дивиденды, подлежащие выплате учредителям (держателям акций).

- Долги по векселям (краткосрочным).

- Анонсы.

- Кредиторская задолженность.

- Налоговые платежи.

- Возвращаемые депозиты, оформленные на период до 12 мес.

- Условная оплата.

- Долги до востребования.

- Незаработанные доходы.

- Части долгосрочных обязательств, подлежащие погашению в небольшой период времени.

- Прочие долги, срок выплаты которых менее 12 мес.

Классификация

Краткосрочные обязательства можно разделить на несколько групп:

- Операционные. К ним относят арендную плату, налоги, авансы, полученные фирмой, задолженность по принятой сырьевой продукции, товарам и проч., текущие обязательные отчисления в бюджет, начисленную зарплату сотрудникам и руководителю.

- Краткосрочные обязательства, подлежащие погашению в течение года с даты составления отчета. В эту группу входят долги по внеоборотным активам, например.

- Средства, необходимые для погашения затрат в течение ближайшего года. К ним относят компенсации сотрудникам за отпуска, бонусы и другие расходы.

Условная задолженность

Такие краткосрочные обязательства возникают вследствие ряда факторов, которые способствуют появлению неопределенности в отношении предстоящих доходов либо потерь предприятия. Например, всегда существует вероятность природной или техногенной катастрофы на территории, где фирма осуществляет свою деятельность. Соответственно, эта угроза влияет на производственный цикл. Предполагаемые неопределенности условно разделяются на типы: вероятность возникновения ЧП может быть большой, небольшой или средней.

Кредиторская задолженность

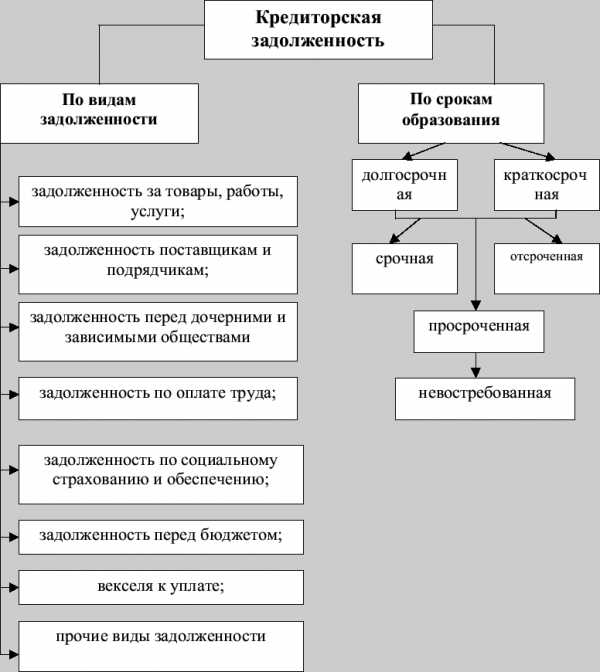

Обычно ее называют счетом к оплате либо торговым счетом. Кредиторская задолженность, по сути, представляет собой стандартную форму расчета за получаемые фирмой товары либо услуги, а также сырье, приобретаемое в ходе ее текущей деятельности. Такой вид обязательств используется для проведения оплаты по торговым сделкам, которыми обслуживаются ключевые функции компании. Период погашения задолженности обычно оговорен в договоре между фирмой и поставщиком. Срок может также определяться контрагентом.

Векселя

Такие ценные бумаги используются для решения тех же задач, что и кредиторская задолженность. По своей сути, вексель выступает как платежное средство фирмы при получении услуг и продукции, не используемых в основной ее деятельности. Краткосрочные ценные бумаги могут быть обеспеченными либо необеспеченными. Это зависит от условий, на которых заключено соглашение. Обеспечением может быть право ареста материальных ценностей или закладная на недвижимость фирмы. При наличии у компании краткосрочных обязательств в виде таких векселей, в отчетности необходимо точно указать активы, которыми гарантируется их погашение. Ценные бумаги могут также быть беспроцентными или процентными. В последнем случае на векселе указывается ставка. Беспроцентные бумаги, соответственно, этой отметки не имеют, однако уплата дополнительного процента осуществляется.

Авансы и депозиты

Платежи такого типа получают все большую популярность в последнее время. Они обусловлены наличием предпринимательского риска при осуществлении экономической деятельности, заключении сделок. Например, хозяйствующий субъект может запросить аванс, который при неисполнении контрагентом условий договора пойдет хотя бы на частичное погашение убытков.

Прочие долги

Начисленные платежи включают в себя выплаты, которые касаются зарплаты персонала, в том числе и руководящего состава, погашения процентов по кредиту и проч. Налоги формируют особую статью расходов. Она неизменно включается в структуру краткосрочной задолженности. В нее входят все средства, перечисляемые в бюджеты всех уровней. Часть долгосрочных обязательств, подлежащих погашению в установленный период, учитывается при начислении платежей, указанных выше.

После оценки результатов работы компании и сдачи отчетной документации осуществляется расчет дивидендов, подлежащих выплате держателям акций, облигаций. Эти платежи также относят к краткосрочным обязательствам. В пассиве баланса фирмы учитываются также перечисления по требованиям кредиторов. У предприятия может возникать еще одна категория краткосрочных обязательств. Она представляет собой задолженность по зарплате. Если фирма не произвела расчета с сотрудниками, невыплаченные средства относят к краткосрочным обязательствам.

businessman.ru