Отражение затрат на производство в бухгалтерском учете

Бухгалтерский учет затрат на производство состоит в достоверном отражении затрат на выпуск товара или предоставление услуги. Ниже описаны способы и методы бухгалтерского учета затрат на производство.

Бухучет затрат на производство

Счета затрат в бухгалтерском учете

Методические рекомендации по бухгалтерскому учету затрат

Бухгалтерский учет затрат на предприятии

Итоги

Бухучет затрат на производство

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Методы учета затрат:

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

Детально ознакомиться с информацией касательно каждого метода учета затрат вы сможете в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСчет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Полезно будет ознакомиться с основными составляющими общехозяйственных расходов, рассмотреть пример их учета и списания в статье «Счет 26 в бухгалтерском учете (нюансы)».

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Бухгалтерский учет затрат на предприятии

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ.

Бухучет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным.

Итоги

Одной из наиболее значимых задач бухгалтерского учета является учет затрат на производство, т. к. информация об издержках производства нужна непосредственно директору предприятия для формирования финансовой политики предприятия, направленной на увеличение прибыльности и снижение издержек. Поэтому так важно бухгалтеру определить подходящие для своего предприятия методы компоновки затрат на производство и способы их распределения между продуктами.

nalog-nalog.ru

Учет затрат в бухгалтерском учете. Организация, особенности :: BusinessMan.ru

Каждая производственная единица любого направления деятельности предприятия стремится получить максимально возможный доход от своего функционирования. Компания старается не только продавать свои товары по выгодной цене, но и снижать производственные издержки. На первый план выходят неценовые факторы рыночного завоевания. Управление затратами с целью формирования их оптимальной структуры, а также снижения их величины позволяет снизить цены на продукты, что при прочих равных условиях дает предприятию возможность поддерживать или даже укреплять свои конкурентные позиции на рынке.

В условиях рыночных отношений очень важно изучать не только сущность издержек и их характеристик, но и вопросы их влияния на прибыль. Расходы учитываются во многих экономических науках, но они играют наибольшую роль в управленческом учете. Менеджеры разных уровней нуждаются в информации о расходах для расчета прибыли, предельных доходах, стоимости, балансов запасов, выборе политики ассортимента, политики технического переоснащения, мотивации и других.

Финансовых учетных данных о доступности на предприятии в целом недостаточно для принятия решений об оперативном, тактическом и стратегическом управлении. Поэтому указанные проблемы формирования затрат предприятия и бухгалтерский учет этих затрат особенно актуальны в рыночных условиях.

Концепция затрат

В отечественных и зарубежных научных журналах в правилах часто используются три понятия, различия которых строго не определены. Это понятия затрат, издержек и расходов.

Современная теория и практика дают множество определений затрат. Таким образом, ряд специалистов представляют затраты как экономическую интерпретацию, выражающую совокупность всех ресурсов в области запасов, труда и финансов, потребление которых связано с производственным процессом.

М. А. Вахрушина характеризует затраты как денежную оценку объема ресурсов, используемых для любых целей. Другие авторы понимают совокупность движений средств, связанных с активами, если они способны генерировать доход в будущем или обязательства. Если этого не происходит, то не распределенная прибыль предприятия определяется как затраты за установленный срок.

В экономической энциклопедии затраты интерпретируются как денежное выражение стоимости экономических ресурсов, израсходованных, когда хозяйствующий субъект выполняет какие-либо действия.

Интерпретация понятия «затраты» также неоднозначна. Чтобы понять, как системы учета рассчитывают затраты и эффективно сообщают бухгалтерскую информацию заинтересованным сторонам, необходимо четко понимать, что означает термин «затраты» в каждом конкретном случае. Он имеет много значений и используется по-разному в разных ситуациях.

Затраты представляют собой оценку в денежном выражении всех ресурсов в отношении финансов, труда и материалов, информации, которые связаны с организацией производственного процесса и реализационными характеристиками за период времени. Основные характеристики затрат следующие:

- монетарная оценка различных типов ресурсов, обеспечивающая принцип их измерения;

- целевая установка, которая связана с производством и продажей продукции в целом или на одном из ее этапов;

- промежуток времени, который должен быть отнесен к производству продукции.

Необходимо заметить, что если затраты не связаны с производством и не списываются (не полностью списываются) на этот продукт, то они становятся запасом на складах в виде сырья, материалов и т. д.

Можно сказать, что затраты имеют свойство резервных мощностей, в данном плане их можно отнести к активам компании. Основными особенностями затрат являются:

- динамизм;

- многообразие;

- трудности измерения и оценки;

- сложность и несогласованность воздействия на экономический результат.

Отличие от затрат от издержек

Отличия между затратами и издержками могут быть сформулированы в следующих положениях:

- Затраты и издержки отличаются экономическим характером оценки. Затраты имеют расчетный характер, отражаются во внутреннем учете, зависят от используемой системы учета и не обязательно связаны с платежными потоками на предприятии. Издержки не имеют характера платежа. Они представлены в финансовой отчетности фирмы.

- Затраты могут не иметь признаков издержек: ряд затрат в учете производства не имеет аналогов между издержками.

- Отсутствие у издержек прямой связи с производством продукции. Хотя они возникают в отчетном периоде в процессе производства, тем не менее, не всегда их соотносят с этим процессом.

Среди специалистов есть те, кто считает, что в своем содержании затраты – более широкое понятие, чем издержки, и оправдывают это тем, что затраты могут быть понесены в связи со всей экономической деятельностью предприятия, а издержки — только для производственного сектора.

Понятие «издержки» подразумевает понятие «затраты» в отношении производства товаров (услуги по работе).

Расходы представляют собой любые расходы при условии, что они понесены для осуществления деятельности, направленной на получение дохода.

Пункт 9 ПБУ 10/99 существенно описывает механизм перехода от расходов организации к стоимости единицы продукции. Установлено, что определение стоимости выпускаемой продукции формируется на основе расходов по обычной деятельности.

Отличие от концепции расходов

Подавляющее большинство авторов считают, что затраты и расходы — разные концепции. На основании приведенных выше определений разница между затратами и расходами представлена ниже.

Расходы — это затраты:

- установленные за интервал времени;

- документально и экономически жизнеспособные;

- они полностью передают свою стоимость товарам, проданным в течение этого периода;

- возникновение расходов происходит совместно с сокращением экономических ресурсов фирмы при увеличении суммы «кредиторки».

Классификация затрат

Основные затраты бухгалтерского учета группируются по экономическому содержанию в соответствии со следующими элементами:

- материальные затраты;

- расходы на зарплату;

- начисление внебюджетных средств;

- амортизация;

- прочие расходы.

Другие расходы включают:

- расходы на заработную плату менеджерам;

- эксплуатация машин и площадей;

- командировочные расходы сотрудников;

- расходы на связь, аудит, информационные услуги, службы безопасности;

- расходы на развлечения;

- расходы по реализации товаров;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товаров, оказанием услуг или производством работ, отражаются и включаются в стоимость товаров, услуг или работ отчетного периода, к которому они относятся, независимо от времени их оплаты.

В отношении стоимости существуют следующие виды затрат:

- Прямые затраты, которые непосредственно связаны с производством определенного продукта.

- Косвенные — затраты на административные зарплаты, общее производство и общий бизнес. Расходы такого типа связаны с производством нескольких видов товаров и должны распределяться между позициями товаров пропорционально определенному показателю.

В отношении процесса:

- основные;

- накладные.

В отношении объема производства:

- постоянные;

- переменные.

Применяемые методы учета

Методы учета затрат классифицируют следующим образом:

- позаказной — он используется для мелкомасштабных производств, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется в крупномасштабном производстве, учет затрат производится поэтапно на этапах производства;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, понесенных предприятием в целом в течение периода времени;

- нормативный — используется на предприятиях с широким спектром промышленных товаров, учет осуществляется с использованием стандартов с обязательной идентификацией и рассмотрением причин отклонений от них для дальнейшего анализа и предотвращения этих причин на работе.

Организация бухучета затрат на производство

Для сбора затрат на выпуск товаров, оказание услуг или осуществление работ используют раздел «Затраты на производство» плана счетов.

Группировка затрат в этом разделе чаще всего осуществляется с использованием следующих расчетных учетных записей: 20, 23, 25, 26, 28.

Счет 20 и бухгалтерский учет затрат на производство применяется для сбора данных о затратах на производство товаров, услуг или работ, которые, в свою очередь, были целью создания компании.

На этом счете фиксируются как прямые затраты, определяемые производственным процессом, так и включаемые в себестоимость, а также косвенные затраты, связанные с управлением и поддержанием производства.

Аналитический учет на этом счете ведется для отдельных видов продукции.

Косвенные расходы связаны с несколькими видами товаров. Они распределяются пропорционально утвержденному показателю. Затраты оплачиваются по стандартным (запланированным) или фактическим расходам на производство.

На счете 23 «Вспомогательное производство» отражены затраты, являющиеся вспомогательными для основного производства (обслуживание ОС, обеспечение теплом, электричеством и т. д.).

Аналитический учет в этом счете относится к типу производства. Сборы списываются на счет 20 или на стоимость конкретного продукта в виде прямых затрат или распределяются между отдельными типами товаров пропорционально выбранному индикатору.

На счете 25 «Общепроизводственные расходы» сгруппированы затраты на обслуживание основных и вспомогательных производственных предприятий. Среди расходов, которые учитываются на этом счете, могут быть такие как платежи за страхование производственных машин, стоимость обслуживания этих машин, стоимость аренды производственных площадей и оборудования и другие.

Аналитический учет по счету осуществляется отдельными бизнес-единицами и расходными статьями. На предприятиях, где производятся однородные товары, а не распределяются расходы, они подлежат списанию на дебет счета 20. На предприятиях, производящих различные товары, расходы подлежат распределению между типами произведенных товаров. Расходы списываются на дебет счетов 20, 23, 29. Счет 25 сальдо не имеет на конец отчетного периода.

На счету 26 «Общехозяйственные расходы» сгруппированы те расходы, которые напрямую не связаны с производственными процессами и не связаны с потребностями управления. Например, зарплата менеджеров, учет, амортизация имущества, которые администрация использует в своей деятельности, арендные платежи в помещениях для администрации и т. д.

Аналитический учет осуществляется по статьям смет и месту возникновения. Списание расходов, собранных в течение месяца, производится в зависимости от выбранного метода формирования себестоимости продукции. Когда бухгалтер выбирает метод учета полной себестоимости производства, расходы списываются при помощи бухгалтерских записей Дт20-Кт26, Дт23-Кт26, Дт20-Кт26. Если выбран способ записи продуктов по сниженной цене, содержимое счета 26 взимается непосредственно на счет 90-2.

Рекомендации по учету

Организация бухгалтерского учета затрат в разных отраслях характеризуется своими особенностями. Они связаны с условиями конкретной отрасли. Министерства разработали отраслевые руководящие принципы учета затрат. В этих рекомендациях подробно излагаются и уточняются положения федеральных и отраслевых правил учет затрат в бухгалтерском учете в отношении производства конкретной отрасли.

В рекомендациях по учету затрат в конкретной отрасли производства хозяйствующий субъект находит свою классификацию методов и способов учета затрат, формы исходных документов для их учета, схемы распределения затрат, номенклатуру статей затрат и принципы расчета стоимости разной продукции.

Учет затрат предприятия

Методы, выбранные предприятием для составления производственных издержек, должны быть обоснованы, должны определяться нормативными документами, отраслевыми инструкциями и методологическими рекомендациями и фиксироваться бухгалтером в учетной политике предприятия.

Обязательное отражение в учетной политике также зависит от способов распределения затрат между конкретными товарами.

Учет затрат в бухгалтерском учете предприятия должен осуществляться в строгом соответствии с нормативными документами и быть своевременным, полным и надежным.

Счет 20: ключевые функции

Счет затрат в бухгалтерском учете под номером 20 используется каждой организацией, занятой производственной деятельностью, для суммирования затрат на стоимость продукции. Данный счет является активным в компании.

В организации бухгалтерского учета затрат на производство эти затраты распределяются в соответствии со следующими статьями:

- материальные затраты — стоимость приобретения сырьевых ресурсов, электроэнергии, воды, топлива, инструментов, промышленного оборудования, работ и услуг, выполняемых третьими лицами;

- стоимость труда работников, которые участвуют в производстве;

- социальные расходы;

- амортизация по ОС в производстве;

- другие виды: расходы на командировки работников, осуществляемые в производственных целях, дефицит в пределах естественного убытка, расходы на полуфабрикаты, расходы на будущие периоды и другие разумные затраты.

Аналитический учет на счете 20 бухгалтер должен вести в разрезе продукции.

Расходы, связанные с несколькими видами продукции (косвенные) для включения в стоимость каждой единицы продукции, должны быть распределены. Организация может самостоятельно определить показатель, пропорциональный распределению расходов. Таковым может быть объем (стоимость) материалов и сырья, используемых при производстве определенного типа продукта, или размер заработной платы сотрудников, занятых в производстве.

Расходы могут быть списаны следующими способами:

- по нормативным или плановым расходам;

- согласно фактической стоимости производства.

Налоговый учет

Когда речь идет о налоговом учете, затраты включают экономически обоснованные и выраженные издержки. Их можно выразить наличными. Учитываются только средства, которые были потрачены на получение дохода от функционирования компании.

Бухгалтерский и налоговый учет затрат тесно взаимосвязаны друг с другом, но и имеют расхождения. Налоговый учет связан с рядом пунктов, которые должны быть известны заранее. Предпринимателю следует заранее обратить внимание на следующие нюансы:

- особенности передачи долга третьей стороне;

- внедрение процедуры взаимозачета;

- расчет с использованием счета;

- расчет принятых обязательств;

- признание дохода при оплате УСН.

В спорных ситуациях предприниматель должен руководствоваться положениями действующего законодательства.

Период, в течение которого материальные затраты отражаются в налоговом учете для метода начисления, указан в пункте 2 ст. 272 НК РФ. Он зависит от типа материальных затрат.

Таким образом, стоимость сырья и материалов, относящихся к промышленным товарам, признается в качестве расходов на дату передачи такого ресурса в производство.

В кассовом методе, чтобы признать материальные затраты, помимо поставки материалов для производства или подписания акта, нужно чтобы такие расходы были выплачены каким-либо образом (денежные или неденежные).

Совершенствование бухгалтерского учета

Для получения полезных данных, которые позволяют принимать решения и планировать, затраты на производство следует систематизировать несколькими способами:

- расходы на будущие периоды;

- невозмещаемые расходы;

- вмененные затраты при принятии альтернативных решений;

- дополнительные и предельные издержки;

- динамические затраты по отношению к объему промышленных товаров.

В целях улучшения учета производственных затрат в компаниях целесообразно отдельно разделить учет затрат в бухгалтерском учете, управленческий и финансовый учет. Данные направления деятельности имеют много отличий друг от друга, хотя на первый взгляд касаются одних и тех же вопросов.

Также стоит ввести методы утверждения окончательных финансовых результатов «ввода-вывода» и использование зарубежных классификаций издержек производства. Зарубежные методы классификации носят более точный и понятный характер.

При бухгалтерском учете затрат на услуги следует придерживаться установленных рекомендаций.

Необходимо использовать текущие учетные записи при составлении проводок, а также методы, позволяющие вести учет как можно более в простой форме.

Заключение

Одной из важнейших задач учета затрат в бухгалтерском учете является учет стоимости производства, поскольку информация о производственных издержках необходима непосредственно директору предприятия для формирования финансовой политики, направленной на повышение рентабельности и сокращение издержек. Поэтому для бухгалтера важно определить подходящие для предприятия методы учета производственных издержек и способы их распределения среди продукции.

Учетный счет 20 в бухгалтерском учете является одним из основных для отражения информации, связанной с производством товаров, выполнением работы и оказанием услуг. Все методы, используемые для отражения таких затрат, должны предоставляться в учетной политике.

businessman.ru

Учет затрат и расходов в целом в бухгалтерском учете

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Оказание услуг

Здесь используются в основном два счета затрат – это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет – называется методом директ-костинг.

А 91.2. счет – это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

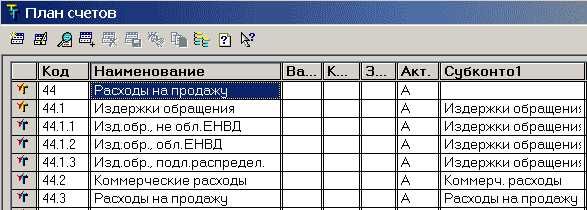

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Заключение

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

buhucheba.ru

Счета затрат в бухгалтерском учете: план счетов, список, проводки

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат — 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.

Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это — 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз — 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация — Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация — Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

— 20 – «Затраты основного производства»

— 25 – «Общепроизводственные затраты»

— 26 – «Общехозяйственные затраты»

— 44 – «Издержки обращения»

— 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 — «Баланс». Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 — «Отчет о финансовых результатах» (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

— «дособирать» расходы на затратные счета.

— при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

— полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

— подводится итог по 90 счету

— подводится итог по 91 счету

— результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по Основной деятельности |

99 | 90.9 | Убыток — финансовый результат по Основной деятельности |

91.9 | 99 | Доход — финансовый результат по НЕ-Основной деятельности |

99 | 91.9 | Убыток — финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

buhucheba.ru

Бухгалтерский учет затрат на производство

Мы рассказывали в отдельных консультациях об особенностях бухгалтерского учета затрат основного производства и обслуживающих производств и хозяйств, а также о порядке учета затрат вспомогательных производств. В этом материале остановимся подробнее на типичных бухгалтерских записях по учету затрат на производство.

Синтетический и аналитический учет затрат на производство

Синтетический и аналитический учет затрат на производство ведется в соответствии с Приказом Минфина РФ от 31.10.2000 №94н и положениями Учетной политики организации.

Синтетический учет затрат на производство обеспечивает сводную информацию об общей величине затрат, учитываемых в зависимости от их характера и места возникновения на синтетических счетах. Аналитический учет затрат на производство детализирует информацию о расходах в части статей, элементов расходов и конкретных объектов учета (например, видов продукции), чья себестоимость собирается в рамках синтетического счета.

Проводки по затратам

Отражение затрат в бухгалтерском учете производится по общему принципу: по дебету счетов учета затрат (счета 20-29) учитываются соответствующие расходы в зависимости от их характера:

| Операция | Дебет счетов | Кредит счета |

|---|---|---|

| Списаны материалы в расходы | 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйста» | 10 «Материалы» |

| Начислена заработная плата работникам | 70 «Расчеты с персоналом по оплате труда» | |

| Начислены страховые взносы на заработную плату работников | 69 «Расчеты по социальному страхованию и обеспечению» | |

| Начислена амортизация основных средств | 02 «Амортизация основных средств» | |

| Начислена амортизация нематериальных активов | 05 «Амортизация нематериальных активов» | |

| Приняты работы и услуги сторонних организаций | 60 «Расчеты с поставщиками и подрядчиками» | |

| Утверждены расходы по авансовому отчету | 71 «Расчеты с подотчетными лицами» | |

| Выпущены полуфабрикаты собственного производства | 21 «Полуфабрикаты собственного производства» | 20 |

| Общепроизводственные расходы списаны на затраты производства | 20 | 25 |

| Списаны общехозяйственные расходы на себестоимость продукции | 20 | 26 |

| Списаны общехозяйственные расходы напрямую на счет учета продаж | 90 «Продажи» | 26 |

| Выявлен брак в основном производстве | 28 | 20 |

| Списаны потери от брака | 20 | 28 |

| Выпущена готовая продукция | 43 «Готовая продукция» | 20 |

Затраты на производство в балансе

Счета 25 и 26 на конец месяца остатка не имеют, сальдо остальных затратных счетов (кроме счетов 21 и 28), признаваемое незавершенным производством, а также остатки полуфабрикатов собственного производства (счет 21) и несписанных на отчетную дату потерь от брака (счет 28) отражаются в активе баланса по строке «Запасы» (п. 20 ПБУ 4/99).

glavkniga.ru

затратные счета, списки статей, проводки

Пожалуй, тема затрат одна из самых важных в жизни фирмы. Пристальным вниманием ее не обходят ни владельцы фирм, ни налоговая инспекция. Для одних, лишние затраты – это уменьшение прибыли. Для других, необоснованные затраты – это занижение налогов. Тема учета затрат в бухгалтерском учете очень обширна, но знакомиться с ней начнем в этой статье.

Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете — это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал — «деньги превратились в материалы». А могли сначала оплатить поставщику и тем самым «зафиксировать» его обязательство перед нами.

В любом случае, ресурс «деньги» не потерян, а «превращен» либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете — это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

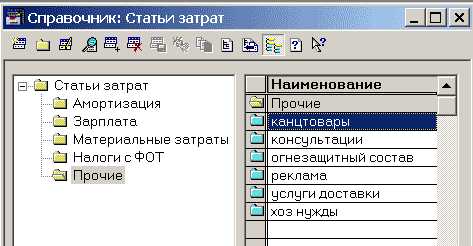

Названия статей Затрат и их группы

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие. К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:

а) название должно отражать суть затраты,

б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник «Список затрат» можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет «ОСВ по счету» может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Как видите, мы смогли использовать рекомендуемые группы и сохранить нужную детализацию для анализа и принятия решений.

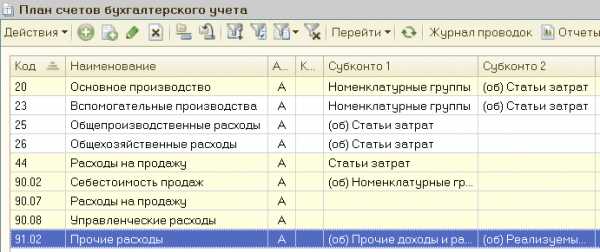

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91.2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции.

Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Действия с Затратами и Расходами

В жизни фирмы происходит множество различных событий. Для событий, связанных с Затратами и Расходами, можно выделить следующие виды: а) прямая покупка, б) сейчас Затрата, в будущем Расход, в) обязательные Расходы, г) Закрытие месяца.

«ПРЯМАЯ ПОКУПКА». Это ситуации, когда фирма, совершая покупки у поставщика, сразу относит суммы на счета затрат. Самые распространенные — это покупка небольшого количества канцелярии, заправка картриджей, аренда помещений, услуги связи и др.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20, 25, 26, 44 | 60, 71, 76 | аренда, канцелярия, коммунальные, связь, консультации и др. |

91.2 | 51 | комиссия банка за платежи, за обслуживание расчетного счета в банке (прочие расходы) |

«СЕЙЧАС ЗАТРАТА, В БУДУЩЕМ РАСХОД» Это ситуации, когда путь к счетам Затрат и Расходам лежит через предыдущие проводки.

Хороший пример — это материальные ценности. Сначала мы их покупаем и учитываем на соответствующих счетах. Однако, материальные ценности могут испортиться, могут служить сырьем и будут переданы в производство, могут быть проданы, а могут быть использованы для хозяйственной деятельности фирмы. В этих случаях, стоимость материальных ценностей начинает влиять на финансовый результат. Влияние происходит за счет того, что их стоимость попадает на счета Затрат и Расходов и дальше в формулу финансового результата.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

10, 41 | 60, 71 | покупка материальных ценностей |

20, 25, 26, 44; 90.2 | 10, 41 41, 43 | передача в производство, реализация товара или продукции |

Другой пример — это невыполненные обязательства. Взаимодействие фирмы с контрагентами построено на отношениях «товар/услуги — деньги». Поскольку отношения эти не мгновенные, то возникает разрыв, который можно назвать обязательства. В зависимости от ситуации, обязательства могут быть у контрагента перед нашей фирмой, а может быть наоборот — фирма должна контрагенту.

Вот две распространенные ситуации.

1. Наша фирма заплатила контрагенту-поставщику и не получила свой товар/услугу.

2. Наша фирма продала(реализовала) товар/услугу контрагенту-покупателю и не получила оплаты.

Если долги не погашаются, то со временем, они могут быть признанны как долги нереальные для взыскания или же по которым истек срок исковой давности. Эти суммы фирма отнесет на прочие Расходы и получится, что потеряла свои ресурсы.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

60,76 | 50, 51 | оплатили поставщику (предоплата за товар/услугу) |

62 | 90.1 | продали товар/услугу покупателю |

91.2 | 60, 62,76 | прочие расходы по причине невозможности получить оплату или поставку товаров/услуг от контрагента |

Список прочих Расходов широк и требует отдельного изучения.

«ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ» Если предположить, что фирма умеет вести деятельность, не используя прямую покупку Затрат и Расходов, все же внутри фирмы найдутся ситуации, где обязательно присутствуют Расходы. К таким обязательным расходам можно отнести: а) амортизация, б) зарплата, в) налоги с фонда оплаты труда, г) некоторые налоги.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20,25,26,44 | 02, 05 | Амортизация Основных средств (ОС) и |

20,25,26,44 | 70 | Начисление заработной платы работникам |

20,25,26,44 | 69.Х | Начисление налогов с фонда оплаты труда (ФОТ) |

20,25,26,44 | 68.Х | Начисление уменьшающих прибыль налогов: |

«ЗАКРЫТИЕ МЕСЯЦА» Завершающим итогом всех действий со счетами затрат и расходов будет событие «закрытие месяца». Происходит оно один раз в месяц и бывает самым последним среди всех действий.

Назначение события «Закрытие месяца» в том, чтобы осуществить два регламентных действия со счетами затрат и расходов и одно — со счетами финансового результата.

Первое действие — это по определенным правилам дособирать суммы на счета затрат и расходов.

Второе действие — по определенным правилам перенести собранные суммы на счета финансового результата.

Третье действие — высчитать Финансовый результат на соответствующих счетах и получить итог на 99 счете.

Как это, в общем, выглядит в проводках.

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление проценты по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции, выпущенной в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по основной деятельности |

99 | 90.9 | Убыток — финансовый результат по основной деятельности |

91.9 | 99 | Доход — финансовый результат по НЕ-основной деятельности |

99 | 91.9 | Убыток — финансовый результат по НЕ-основной деятельности |

В результате на 99 счете появится итоговый Финансовый результат.

Прибыль, если будет на 99 счете остаток в Кредите.

Убыток, если будет на 99 счете остаток в Дебете.

Ни одна фирма в своей деятельности не обходится без Затрат. Тема затрат играет ключевую роль в учете. Ведь от придумывания структуры и названий Затрат зависит будущий анализ и принятие решений. От сумм Затрат зависит результат в формуле финансового результата и, конечно, же налогооблагаемая прибыль. Виды деятельности диктуют свои счета для учета Затрат и Расходов. При этом каждый бухгалтерский счет затрат обладает набором правил, как он должен закрываться на финансовый результат.

buhucheba.ru

Признание расходов в бухгалтерском учете

Одним из объектов бухгалтерского учета организации являются ее расходы (ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ). О видах бухгалтерских расходов и особенностях их признания расскажем в нашем материале.

Понятие расходов в бухучете

В соответствии с п. 2 ПБУ 10/99 расходы организации – это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

При этом в п. 3 ПБУ 10/99 приведены виды выбытия активов, которые расходами не признаются:

- приобретение (создание) внеоборотных активов;

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- предварительная оплата МПЗ и иных ценностей, работ, услуг;

- погашение кредита, займа, полученных организацией.

Признание расходов в бухгалтерском учете

Расходы организации признаются по методу начисления независимо от намерения получить выручку или иные доходы при наличии следующих условий (п.п. 16-18 ПБУ 10/99):

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

К примеру, если организация перечислила аванс в счет поставки материалов, расходом эта операция не признается не только потому, что предварительная оплата МПЗ, как мы указывали выше, – не расход в соответствии с п. 3 ПБУ 10/99, но и потому что в результате этой операции уменьшение экономических выгод не происходит. Актив организации лишь меняет свою форму – из денежной в дебиторскую задолженность:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счета 51 «Расчетные счета»

Виды расходов в бухгалтерском учете

В зависимости от характера расходов, условий осуществления и направлений деятельности расходы организации подразделяются на (п. 4 ПБУ 10/99):

- расходы по обычным видам деятельности;

- прочие расходы.

Подробнее о расходах по обычным видам деятельности, а также прочих расходах мы рассказывали в наших отдельных консультациях, приводили и основные проводки по расходам организации.

Расходы в бухгалтерском учете могут группироваться по элементам, статьям и т.д. Выделяют также прямые расходы в бухгалтерском учете и косвенные.

Синтетический и аналитический учет расходов

Синтетический учет расходов по обычным видам деятельности и прочих расходов ведется на синтетических счетах учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). Аналитический учет расходов должен обеспечить их детализацию по видам затрат, подразделениям организации, статьям расходов, видам выпускаемой продукции и т.д. в зависимости от типа расходов и особенностей деятельности конкретной организации.

Бухгалтерский учет расходов будущих периодов

Отдельную группу расходов составляют так называемые расходы будущих периодов. Это затраты организации, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам (п. 65 Приказа Минфина от 29.07.1998 № 34н). Это могут быть к примеру, расходы на сертификацию продукции, на приобретение лицензионного программного обеспечения или в связи с предстоящими строительными работами. Расходы будущих периодов учитываются на одноименном счете 97.

Пример учета расходов будущих периодов (проводки):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы будущих периодов в связи с приобретением программного обеспечения | 97 «Расходы будущих периодов» | 60 |

| Списаны материалы на предстоящие строительные работы | 97 | 10 «Материалы» |

Расходы будущих периодов признаются расходами текущего периода постепенно по мере наступления отчетного периода, к которому они относятся.

Пример списания расходов будущих периодов (проводки):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списаны расходы будущих периодов на текущие затраты | 20 «Основное производство» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» и др. | 97 |

glavkniga.ru