Краткосрочные обязательства и их характеристика

Обязательства являются одним из важнейших элементов в финансовом отчете. Делятся они на два вида: текущие (краткосрочные) и нетекущие (долгосрочные). Классификация происходит по временному признаку.

Краткосрочные обязательства – это обязательства, которые требуют для своей ликвидации текущие ресурсы. К ним относятся:

— кредиторская задолженность;

— дивиденды к выплате;

— краткосрочные векселя;

— анонсы;

— начисленные обязательства;

— налоговые платежи;

— возвращаемые депозиты;

— условная оплата;

— незаработанные доходы предоплаченные;

— часть долгосрочной задолженности, которую необходимо оплатить в текущем периоде;

— задолженность до востребования.

Итак, краткосрочные обязательства погашаются за счет текущих средств. Это ресурсы, которые могли бы быть использованы организацией для повседневной деятельности. Вот основное отличие текущих средств от долгосрочных. Краткосрочные ресурсы имеют еще один признак – они обращаются в деньги или полностью используются за один балансовый период. Обычно имеется в виду календарный год.

Краткосрочные обязательства классифицируются по нескольким признакам.

1) Обязательства, которые связаны с проведением операций:

— задолженность по приобретенному сырью, материалам, товарам;

— полученные авансы;

— арендная плата;

— налоги;

— начисленная зарплата персонала и руководства.

2) Краткосрочные обязательства, которые будут погашены в течение 12 месяцев с момента составления отчетности:

— задолженность по необоротным активам;

— долгосрочные обязательства, подлежащие уплате в течение ближайших 12 месяцев с момента составления отчетности.

3) Суммы, которые будут необходимы для погашения затрат в ближайшие 12 месяцев со времени составления баланса:

— бонусы;

— компенсации за отпуска;

— прочее.

Краткосрочные обязательства бывают условного типа. Возникают они в связи с тем, что существуют факторы, которые способствуют возникновению неопределенности относительно будущих прибылей (убытков). Примером могут служить риски бедствий. При подобных неопределенностях различают несколько степеней вероятности: 1) большая; 2) возможность; 3) небольшая.

Рассмотрим несколько видов краткосрочных обязательств.

1) Кредиторская задолженность – счета за определенный товар или услуги, которые приобретаются для хозяйственной деятельности предприятия. Срок погашения такого обязательства обычно оговаривается в контракте.

2) Краткосрочные векселя по сути похожи на кредиторскую задолженность. Главное отличие в том, что они используются для оплаты услуг и товаров, которые могут быть приобретены не для основной деятельности фирмы.

3) Часть долгосрочной задолженности, которая должна быть покрыта в данном отчетном периоде. Данная сумма причисляется к краткосрочным обязательствам и вычитается из нетекущей задолженности.

4) Перечисления, которые компания делает по требованию заимодателя. Данные платежи также отражаются как краткосрочные обязательства в балансе.

5) Начисленные платежи в себя включают: зарплату персонала, проценты по кредитам.

6) Авансы и депозиты, которые подлежат возврату. Подобные платежи стали популярной формой отношений между субъектами рынка. Например, фирма запрашивает аванс, который при отказе партнера от сделки может служить хорошим источником для покрытия убытков, пени и т.п.

7) Предоплаченные доходы возникают в ситуациях, когда денежные средства в компанию поступают еще до того, как услуга или поставка товара будет осуществлена. Например, продажа авиабилетов.

8) Налоги – удержания средств в пользу местных или центральных органов власти.

9) Задолженность, возникшая в связи с неоплатой отпусков сотрудникам. Эта ситуация возникает, если работники не используют дни для отпуска в течение отчетного года.

10) Выплаты дивидендов держателям акций и облигаций в обязательном порядке подлежат уплате после подведения итогов и сдачи отчетности за год.

Краткосрочные обязательства предприятия должны выплачиваться своевременно. Иначе к сумме платежа могут в дальнейшем прибавиться пени и штрафы.

Основной причиной возникновения краткосрочных обязательств является обеспечение потребностей предприятия в денежных средствах в течение операционного цикла. Операционный цикл можно представить как процесс превращения денежных средств в покупки, продажи, счета к получению и обратно в денежные средства.

Большинство краткосрочных обязательств возникают вследствие поддержки данного цикла: счета к получению возникают вследствие покупки запасов, начисленные расходы — вследствие понесенных операционных затрат, а отсроченные доходы — вследствие авансовых платежей покупателей. Краткосрочные займы используются тогда, когда необходимы денежные средства в периоды избыточных уровней запасов или ожидания получения дебиторской задолженности. Иногда денежные средства тратятся на оплату текущей части долгосрочной задолженности, инвестиции в долгосрочные активы или выплату денежных дивидендов.

Неспособность управлять денежными потоками, связанными с краткосрочными обязательствами, может иметь серьезные последствия для предприятия. Например, если вовремя не оплатить требуемую сумму поставщикам, то они могут приостановить поставки, необходимые для деятельности компании. Неспособность оплачивать краткосрочные обязательства в течение продолжительного периода времени может привести к банкротству предприятия.

Для того чтобы оценить способность предприятия покрыть краткосрочные обязательства, часто применяются три показателя, описанные в предыдущих главах, а именно: оборотный капитал, коэффициент текущей ликвидности и коэффициент срочной ликвидности. Текущие обязательства являются основным элементом в данных показателях. Для правильного определения и управления краткосрочными обязательствами необходимо понимать, как они возникают, оцениваются, классифицируются и раскрываются.

Признание обязательств

При признании обязательств важным элементом является время. Неспособность отразить обязательство в определенном учетном периоде часто приводит к неспособности отразить расход. Это ведет к занижению расходов и завышению прибыли.Обязательство регистрируется в учете тогда, когда возникает задолженность по нему. Это правило применять труднее, чем может показаться. Когда в ходе операции компания обязуется выплатить в будущем определенную сумму денежных средств, возникает и признается обязательство, как в случае покупки товаров в кредит. Однако часто краткосрочные обязательства возникают не в ходе прямых операций.

Одной из основных причин использования корректирующих проводок в конце учетного периода является признание неучтенных обязательств. Среди этих начисленных обязательств — заработная плата и проценты к оплате. Другие обязательства, которые могут быть только оценены, такие, например, как налоги к оплате, тоже должны быть признаны, используя корректирующие проводки.

С другой стороны, часто компании заключают соглашения о будущих операциях. Например, компания может договориться о выплате 50 000 в год в течение 3 лет административному работнику; или компания, предоставляющая коммунальные услуги, может согласиться покупать неопределенное количество угля по определенной цене в течение следующих пяти лет. Эти контракты, хотя и являются обязывающими, не являются обязательствами, так как они относятся к будущим, а не к прошлым операциям. Так как нет существующей обязанности, обязательство не признается.

Оценка обязательств

Обязательства обычно оцениваются суммой денег, необходимой для оплаты долга, или справедливой рыночной стоимостью товаров и услуг, которые необходимо предоставить. Для большинства обязательств их сумма известна, но для некоторых она должна быть рассчитана. Например, торговец автомобилями, продающий легковой автомобиль с годичной гарантией, должен поставлять запчасти и обеспечивать обслуживание в течение года.

Обязательство определенно, потому что продажа состоялась, но сумма его должна быть еще подсчитана. Эти расчеты обычно основаны на прошлом опыте и предполагаемых изменениях в данной сфере бизнеса. Дополнительное раскрытие справедливой стоимости обязательств может быть необходимо в примечаниях к финансовой отчетности, как это будет описано далее.

Классификация обязательств

Классификация обязательств полностью соответствует классификации активов. Краткосрочные обязательства включают в себя долги и задолженность, погашение которых ожидается в течение года. В большинстве случаев они оплачиваются или за счет текущих активов или из денежных средств, полученных в результате деятельности предприятия.

Долгосрочные обязательства представляют собой задолженность, которую необходимо погасить через год или более, и предназначены для других целей. Они используются для финансирования долгосрочных активов, таких, например, как самолет. Данное разделение имеет большое значение, так как влияет на оценку ликвидности компании.

Раскрытие обязательств

Чтобы дать объяснение по некоторым счетам, могут понадобиться дополнительные раскрытия в примечаниях к финансовой отчетности. Например, если векселя к оплате компании составляют значительную сумму, то, возможно, в пояснительной записке следует отразить остатки, даты погашения, процентные ставки и другие характеристики данных долговых обязательств.

Какие-либо специфические кредитные договоры, такие, как документы коммерческого кредита (коммерческие бумаги) или кредитные линии, также должны быть раскрыты.

Категории краткосрочных обязательств

Краткосрочные обязательства подразделяются на две основные группы:

- точно определимые ;

- расчетные обязательства .

Краткосрочные обязательства — Answr

Суммарная задолженность юридического лица по займам и кредитам, полученным на срок до одного года или одного балансового периода.

Выполнение этих обязательств производится исключительно за счет имеющихся у компании текущих активов. Разница сумм активов и обязательств составляет оборотный капитал юридического лица.

Выполнение этих обязательств производится исключительно за счет имеющихся у компании текущих активов. Разница сумм активов и обязательств составляет оборотный капитал юридического лица.

Сущность краткосрочных долговых обязательств

Руководством большинства компаний решение неотложных задач осуществляется при помощи привлечения сторонних источников финансирования. Как правило, это займы и кредиты, ограниченные небольшим (не более 12 месяцев) временным промежутком погашения.

Исходя из этого обстоятельства, выплаты по краткосрочны долгам — задача первостепенной важности, поскольку суммы краткосрочных кредитов (займов) даже после их зачисления на счет не становятся собственностью компании. Заемщик может лишь использовать их в течение ограниченного периода времени. По сути, это обыкновенный заемный капитал. Являясь одной из известных форм кредитных средств, обязательства, ограниченные во времени исполнения, характеризуются следующими особенностями:

- Направление и характер деятельности компании в определенном сегменте рынка формируют суммарный объем краткосрочных обязательств (далее по тексту КО). Динамичное производство и растущие масштабы продаж производимой продукции требуют значительного увеличения планируемых расходов. Эта величина, определяемая термином «коэффициент финансового левериджа», инициирует и рост потребности в заемном (кредитном) капитале.

- Наличие у юридического лица КО формирует своего рода источник бесплатного заемного капитала.

- Суммарный объем краткосрочных долговых обязательств стабильно влияет на продолжительность финансового цикла юридического лица. Точнее, на размер капитала, предназначенного для комплектования оборотных фондов. Чем дальше дата погашения обязательств, тем меньше сумма привлеченных средств необходима компании для покрытия первоочередных нужд.

- Перспективный прогноз КО носит, как правило, исключительно оценочный характер, поскольку подавляющую часть основных начислений таких обязательств достаточно сложно рассчитать. Это связано с неопределенностью магистральных параметров функционирования компании.

- Периодичность совершения платежей по погашению начислений напрямую формирует объем КО и позволяет определять возможность и степень регулирования финансовых источников.

- Погашение КО производится за счет ресурсов, использующихся в повседневной деятельности юридического лица. И этот фактор — главная отличительная особенность краткосрочных обязательств. Кроме того, радикальным признаком капитала, полученного по краткосрочной долговой ответственности, является возможность его обращения в денежный эквивалент, использование которого производится в течение года, или одного балансового периода.

Составляющие краткосрочных обязательств

В отчетности по долговым обязательствам указываются все заемные средства компании. Оформление краткосрочной ответственности производится с непременным учетом нижеперечисленных компонентов:

- кредиторская задолженность;

- средства, занятые на продолжительный срок, при условии возврата какой либо их части в течение года;

- условная оплата;

- налоговые отчисления;

- долговые обязательства, оформленные как «до востребования»;

- незаработанные доходы компании;

- депозиты, размещенные на временной промежуток не более одного года;

- дивиденды по акциям, выплачиваемые владельцам;

- векселя со сроком погашения менее года;

- задолженности, дата погашения которых наступает менее чем через двенадцать месяцев.

Краткосрочные обязательства условно классифицируют по трем основным категориям:

- Операционные, включающие авансовые, арендные и текущие бюджетные платежи, налоговые выплаты, начисленная, не выплаченная заработная плата сотрудников.

- Средства, необходимые для погашения существующих задолженностей в течение года: отпускные выплаты, бонусы и т.п.

- Долги, возвращение которых ограничено 12-ти месячным сроком.

Краткосрочные или текущие обязательства (англ. ‘current liabilities’) — это обязательства, которые, как ожидается, будет погашены в течение обычного операционного цикла предприятия. Они предназначены, в первую очередь, для продажи, или должны быть погашены в течение 12 месяцев после отчетной даты.

Иллюстрации 6 и 7 содержат выдержки из балансовых отчетов SAP Group и Apple Inc., и демонстрируют статьи краткосрочных обязательств этих компаний. Наиболее распространенные виды краткосрочных обязательств, — кредиторская задолженность, финансовые обязательства, начисленные расходы и доходы будущих периодов, — обсуждаются ниже.

Иллюстрация 6. Консолидированный отчет о финансовом положении SAP Group (выдержка с раскрытием краткосрочных обязательств) (в млн. €).

|

31 декабря |

|||

|---|---|---|---|

|

2017 |

2016 |

||

|

Assets |

Активы |

||

|

Total current assets |

Итого оборотных активов |

11,930 |

11,564 |

|

Total non-current assets |

Итого внеоборотных активов |

30,567 |

32,713 |

|

Total assets |

Итого активов |

42,497 |

44,277 |

|

Equity and liabilities |

Капитал и обязательства |

||

|

Trade and other payables |

Торговая и прочая кредиторская задолженность |

1,151 |

1,281 |

|

Tax liabilities |

Налоговые обязательства |

597 |

316 |

|

Financial liabilities |

Финансовые обязательства |

1,561 |

1,813 |

|

Other non-financial liabilities |

Прочие нефинансовые обязательства |

3,946 |

3,699 |

|

Provisions |

Оценочные обязательства (резервы) |

184 |

183 |

|

Deferred income |

Доходы будущих периодов |

2,771 |

2,383 |

|

Total current liabilities |

Итого краткосрочных обязательств |

10,210 |

9,674 |

|

Total non-current liabilities |

Итого долгосрочных обязательств |

6,747 |

8,205 |

|

Total liabilities |

Итого обязательств |

16,958 |

17,880 |

|

Total equity |

Итого собственного капитала |

25,540 |

26,397 |

|

Total equity and liabilities |

Итого обязательств и собственного капитала |

€42,497 |

€44,277 |

Источник: Годовой отчет SAP Group за 2017 год.

Иллюстрация 7. Консолидированный баланс Apple Inc. (выдержка с раскрытием краткосрочных обязательств) (в млн. $).

|

Assets |

Активы |

30 сен. 2017 |

24 сен. 2016 |

|---|---|---|---|

|

Total current assets |

Итого оборотных активов |

128,645 |

106,869 |

|

[All other assets] |

[Все прочие активы] |

246,674 |

214,817 |

|

Total assets |

Итого активов |

375,319 |

321,686 |

|

Liabilities and shareholders’ equity |

Обязательства и собственный капитал |

||

|

Accounts payable |

Кредиторская задолженность |

49,049 |

37,294 |

|

Accrued expenses |

Начисленные расходы (непогашенные затраты) |

25,744 |

22,027 |

|

Deferred revenue |

Доходы будущих периодов |

7,548 |

8,080 |

|

Commercial paper |

Краткосрочные векселя |

11,977 |

8,105 |

|

Current portion of long-term debt |

Долгосрочные обязательства к погашению в течение периода |

6,496 |

3,500 |

|

Total current liabilities |

Итого краткосрочных обязательств |

100,814 |

79,006 |

|

[Total non-current liabilities] |

[Итого долгосрочных обязательств] |

140,458 |

114,431 |

|

Total liabilities |

Итого обязательств |

241,272 |

193,437 |

|

Total shareholders’ equity |

Итого собственного капитала |

134,047 |

128,249 |

|

Total liabilities and shareholders’ equity |

Итого обязательств и собственного капитала |

375,319 |

321,686 |

Примечание: Выделенные синим промежуточные итоги, представленные в этой выдержке, не показаны явно отчете, подготовленном компанией.

Источник: Годовой отчет Apple Inc. за 2017 год (Форма 10K).

Торговая кредиторская задолженность (англ. ‘trade payables’, ‘accounts payable’) — это задолженность компании перед ее поставщиками за покупку товаров и услуг. Другими словами, она представляет собой непогашенную задолженность по закупкам в кредит по состоянию на отчетную дату.

Основной вопрос, интересующий здесь финансовых аналитиков, касается тенденции изменения уровня торговой кредиторской задолженности относительно объема закупок (это вопрос будет рассмотрен далее, в разделе, посвященном анализу коэффициентов). Существенные изменения кредиторской задолженности относительно закупок могут свидетельствовать о потенциальных изменениях в кредитных отношениях компании со своими поставщиками.

Общий термин «коммерческий кредит» или «торговый кредит» (англ. ‘trade credit’) относится к кредиту, предоставленному компании ее поставщиками. Коммерческий кредит является источником финансирования, позволяющим компании делать закупки, рассчитываясь за эти закупки в более поздний срок.

Финансовые обязательства, подлежащие погашению в течение 1 года или операционного цикла, в зависимости от того, что больше, отражаются в разделе краткосрочных обязательств баланса.

Финансовые обязательства включают в себя заимствования, такие как банковские кредиты, векселя к оплате (которые относится к финансовым обязательствам компании перед кредиторами, включая торговых кредиторов и банки, с которым заключает официальный договор займа или кредитный договор), облигации и прочие коммерческие ценные бумаги.

Кроме того, любые остатки долгосрочных обязательств, подлежащие погашению в течение 1 года (то есть, краткосрочная часть долгосрочных обязательств), также отражаются в разделе краткосрочных обязательств отчета о финансовом положении.

В соответствии с раскрытиями информации в примечаниях к отчетности, большая часть из €1,561 краткосрочных финансовых обязательств SAP приходится на ее облигации, подлежащие погашению следующем году.

Apple показывает на балансе $11,977 млн. коммерческих бумаг (краткосрочных векселей, выпущенных компаниями) и $6,496 млн. долгосрочного долга, подлежащего погашению в течение года.

Начисленные расходы или непогашенные затраты, также называемые прочими нефинансовыми обязательствами (англ. ‘accrued expenses’, ‘accrued expenses payable’, ‘accrued liabilities’, ‘other non-financial liabilities’) — это понесенные расходы, которые были признаны в отчете о прибылях и убытках компании, но не были оплачены по состоянию на отчетную дату.

Например, в балансовом отчете SAP за 2017 год показано €597 млн. налоговых обязательств.

Помимо задолженности по налогу на прибыль, другими обычными примерами начисленных расходов являются начисленные проценты к уплате, начисленные гарантийные расходы, а также начисленная и невыплаченная зарплата работников.

Примечания к отчетности SAP за 2017 год раскрывают, что статья прочих нефинансовых обязательств на €3,946 млн., включает в себя €2,565 млн. задолженности перед персоналом.

Доходы будущих периодов, отложенный доход или незаработанный доход (англ. ‘deferred income’, ‘deferred revenue’, ‘unearned revenue’) возникает, когда компания получает оплату до поставки товаров и услуг, связанных с оплатой. В этом случае компания обязана либо поставить товары или услуги, либо вернуть полученные авансом денежные средства.

Примеры отложенных доходов включают арендные платежи, полученных в начале срока аренды, плату за техническое обслуживание, полученную в начале срока службы оргтехники, а также платежи за подписку на периодические издания, полученную в начале периода подписки.

Баланс компании SAP показывает €2,771 млн. доходов будущих периодов на конец 2017 года, которые немного увеличились по сравнению с €2,383 млн. на конец 2016 года.

В отчете о финансовом положении Apple представлены доходы будущих периодов в размере $7,548 млн. на конец 2017 финансового года. Они немного снизились по сравнению с $8,080 млн. на конец 2016 года. В Примере 2 показаны раскрытия информации о доходах будущих периодов каждой компании и обсуждаются некоторые последствия, связанные с этой статьей.

Пример (2) анализа доходов будущих периодов.

В примечаниях к своей финансовой отчетности за 2017 год, SAP описывает свои доходы будущих периодов следующим образом:

Доходы будущих периодов состоят в основном из предоплаты, внесенной нашими клиентами за облачную подписку и поддержку; поддержку и обслуживание программного обеспечения; авансовой оплаты по прочим договорам, с последующей отгрузкой части позиций.

Доходы будущих периодов Apple также возникают благодаря продажам, при которых часть позиций поставляется в момент продажи, а другая часть поставляется в будущих периодах. Кроме того, Apple признает доходы будущих периодов при продаже подарочных карт, а также договоров на обслуживание.

В примечаниях к своей финансовой отчетности за 2017 год, Apple описывает свои доходы будущих периодов следующим образом:

Компания учитывает доходы будущих периодов, когда принимает оплату до поставки продукции или предоставления услуг. Они включают в себя суммы отложенной выручки по правам на обновление программного обеспечения и прочим услугам, сопровождающим аппаратные и программные продукты.

Компания продает подарочные карты, погашаемые в розничных точках и интернет-магазинах … Компания отражает доходы будущих периодов от продажи карт, которые списываются при погашении карт клиентами. Выручка по программе расширенной гарантии AppleCare относится к будущим периодам и отражается в отчетности в течение срока гарантийного обслуживания.

Гарантийные договора AppleCare, как правило, включают в себя расширенную техническую поддержку по телефону, услуги по ремонту, веб-ресурсы для поддержки и диагностические средства, предоставляемых в рамках стандартной ограниченной гарантии компании.

1. В целом, в период проведения операции, как на балансе компании отразятся $100 доходов будущих периодов, возникших в результате продажи?

(Предположим, для упрощения, что компания получает денежные средства за все свои продаж, налог на прибыль исчисляется на основе денежных поступлений и составляет 30% от поступлений, и компания оплачивает денежными средствами все соответствующие налоговые обязательства по мере их возникновения. Любые связанные начисленные расходы будущих периодов не учитываются.)

2. В целом, как доходы будущих периодов влияют на финансовую отчетность компании в периоды после их первоначального признания?

3. Интерпретируйте суммы, представленные SAP и Apple как доходы будущих периодов.

4. Торговая кредиторская задолженность и доходы будущих периодов классифицируются как краткосрочные обязательства. Обсудите следующие утверждения:

- A. При оценке ликвидности предприятия, сумма кредиторской задолженности имеет иное значение, чем сумма доходов будущих периодов.

- B. Некоторые инвесторы отслеживают доходы будущих периодов как индикаторы будущего роста выручки компании.

Решение для части 1:

В период возникновения доходов будущих периодов, компания отразит в балансе увеличение активов (денежных средств) на $100 и увеличение обязательств (доходы будущих периодов) в размере $100.

Кроме того, поскольку налог на прибыль компании исчисляется на основе денежных поступлений и выплачивается в текущем периоде, компания отразит уменьшение денежных средств на $30 и увеличение отложенных налоговых активов на $30.

Отложенные налоговые активы увеличиваются, так как компания выплатила налоги с выручки, еще не признанной для целей бухгалтерского учета. По сути, компания имеет предоплаченные налоги, с бухгалтерской точки зрения.

Решение для части 2:

В последующих периодах, компания признает доходы будущих периодов, по мере признания выручки. При признании выручки, обязательства (доходы будущих периодов) будут уменьшаться.

Кроме того, налог на прибыль будет признаваться в отчете о прибылях и убытках по мере признания выручки и, таким образом, соответствующие суммы отложенных налоговых активов будут уменьшаться.

Решение для части 3:

Доходы будущих периодов на балансах SAP и Apple на конец 2017 финансового года будут отражены в качестве выручки, продаж или аналогичной статьи в отчете о прибылях и убытках за 2017 финансовый год, при поставке товаров или услуг или соответствующем уменьшении обязательства. Также будут признаны расходы на поставку товаров или услуг.

Решение для части 4A:

Сумма торговой кредиторской задолженности представляет собой будущее обязательство рассчитаться с поставщиками. В отличии от нее, сумма доходов будущих периодов представляет собой платежи, которые компания уже получила от своих клиентов, и будущее обязательство здесь заключается в оказании услуг или поставке товаров.

Что касается ликвидности, погашение торговой кредиторской задолженности означает отток денежных средств, в то время как погашение доходов будущих периодов не приводит к движению денежных средств.

Решение для части 4B:

Некоторые инвесторы контролируют суммы доходов будущих периодов как показатели будущего роста компании, поскольку эти суммы будут признаны в качестве выручки в будущем.

Таким образом, рост доходов будущих периодов предполагает будущий рост выручки компании.

Краткосрочным обязательством является долг, который необходимо погасить в период до 1 года. Выплата осуществляется за счет текущих активов фирмы. Рассмотрим далее эту задолженность подробно.

Общая характеристика

При решении второстепенных задач многие фирмы вынуждены использовать внутренние и сторонние источники финансирования. В последнем случае могут возникнуть долгосрочные/краткосрочные обязательства предприятия. Одной из ключевых задач руководства при этом выступает своевременное погашение задолженности. С момента зачисления деньги не принадлежат фирме. Она только использует финансы в течение ограниченного периода – до даты погашения долга.

Специфика

Выступая в качестве одной из форм кредитных средств, задолженность обладает следующими особенностями:

- Совокупный объем займов оказывает влияние на продолжительность финансового цикла фирмы. В частности, краткосрочные обязательства организации корректируют величину капитала, необходимого для пополнения оборотных активов. Чем больше задолженность, тем меньше средств нужно будет привлекать фирме для удовлетворения текущих потребностей.

- Краткосрочные обязательства компании выступают в качестве бесплатного источника заемного капитала.

- Общая величина задолженности зависит от работы фирмы на рынке. Чем активнее будет производство, тем выше реализация. Соответственно, увеличиваются затраты. В результате возрастет и сумма предстоящих расходов. Это, в свою очередь, создаст предпосылки для привлечения дополнительных средств.

- Анализ краткосрочных обязательств на перспективу обладает, как правило, оценочным характером. Это обуславливается тем, что большую часть сумм, формирующих основу задолженности, практически невозможно рассчитать. Основной причиной этому служит неопределенность многих параметров для предстоящей деятельности фирмы.

- Размер краткосрочной задолженности прямо зависит от периодичности выплат по ней. Это позволяет установить уровень и возможность регулирования источников средств в ходе управления.

- Краткосрочные обязательства погашаются за счет текущих активов – ресурсов, используемых в ежедневной хозяйственной деятельности. Эта особенность отличает данную задолженность от принятой на продолжительный (больше года) период. Кроме этого, краткосрочные обязательства могут быть обращены в денежный эквивалент. Впоследствии он может быть использован в течение 1 балансового периода, который, как правило, длится год.

- Краткосрочные обязательства отражаются в разделе «Пассив» отчетности.

Расчет доли

Рассматриваемая задолженность выражается коэффициентом. Он показывает долю обязательств относительно общего долга. Для расчета коэффициента используется формула:

- Ккз = Ко : (Ко + До), где:

Ккз – искомый коэффициент;

Ко – краткосрочные и До- долгосрочные обязательства.

Полученный показатель отражает зависимость фирмы от долгов, принятых на период до 12 мес. Чем выше коэффициент, тем большую платежеспособность и устойчивость будет иметь компания.

Составляющие краткосрочных обязательств

Учет задолженности выступает ключевой задачей при формировании финансовой отчетности. Отражению подлежат все заемные средства фирмы. В краткосрочные обязательства включаются:

- Дивиденды, подлежащие выплате учредителям (держателям акций).

- Долги по векселям (краткосрочным).

- Анонсы.

- Кредиторская задолженность.

- Налоговые платежи.

- Возвращаемые депозиты, оформленные на период до 12 мес.

- Условная оплата.

- Долги до востребования.

- Незаработанные доходы.

- Части долгосрочных обязательств, подлежащие погашению в небольшой период времени.

- Прочие долги, срок выплаты которых менее 12 мес.

Классификация

Краткосрочные обязательства можно разделить на несколько групп:

- Операционные. К ним относят арендную плату, налоги, авансы, полученные фирмой, задолженность по принятой сырьевой продукции, товарам и проч., текущие обязательные отчисления в бюджет, начисленную зарплату сотрудникам и руководителю.

- Краткосрочные обязательства, подлежащие погашению в течение года с даты составления отчета. В эту группу входят долги по внеоборотным активам, например.

- Средства, необходимые для погашения затрат в течение ближайшего года. К ним относят компенсации сотрудникам за отпуска, бонусы и другие расходы.

Условная задолженность

Такие краткосрочные обязательства возникают вследствие ряда факторов, которые способствуют появлению неопределенности в отношении предстоящих доходов либо потерь предприятия. Например, всегда существует вероятность природной или техногенной катастрофы на территории, где фирма осуществляет свою деятельность. Соответственно, эта угроза влияет на производственный цикл. Предполагаемые неопределенности условно разделяются на типы: вероятность возникновения ЧП может быть большой, небольшой или средней.

Кредиторская задолженность

Обычно ее называют счетом к оплате либо торговым счетом. Кредиторская задолженность, по сути, представляет собой стандартную форму расчета за получаемые фирмой товары либо услуги, а также сырье, приобретаемое в ходе ее текущей деятельности. Такой вид обязательств используется для проведения оплаты по торговым сделкам, которыми обслуживаются ключевые функции компании. Период погашения задолженности обычно оговорен в договоре между фирмой и поставщиком. Срок может также определяться контрагентом.

Векселя

Такие ценные бумаги используются для решения тех же задач, что и кредиторская задолженность. По своей сути, вексель выступает как платежное средство фирмы при получении услуг и продукции, не используемых в основной ее деятельности. Краткосрочные ценные бумаги могут быть обеспеченными либо необеспеченными. Это зависит от условий, на которых заключено соглашение. Обеспечением может быть право ареста материальных ценностей или закладная на недвижимость фирмы. При наличии у компании краткосрочных обязательств в виде таких векселей, в отчетности необходимо точно указать активы, которыми гарантируется их погашение. Ценные бумаги могут также быть беспроцентными или процентными. В последнем случае на векселе указывается ставка. Беспроцентные бумаги, соответственно, этой отметки не имеют, однако уплата дополнительного процента осуществляется.

Авансы и депозиты

Платежи такого типа получают все большую популярность в последнее время. Они обусловлены наличием предпринимательского риска при осуществлении экономической деятельности, заключении сделок. Например, хозяйствующий субъект может запросить аванс, который при неисполнении контрагентом условий договора пойдет хотя бы на частичное погашение убытков.

Прочие долги

Начисленные платежи включают в себя выплаты, которые касаются зарплаты персонала, в том числе и руководящего состава, погашения процентов по кредиту и проч. Налоги формируют особую статью расходов. Она неизменно включается в структуру краткосрочной задолженности. В нее входят все средства, перечисляемые в бюджеты всех уровней. Часть долгосрочных обязательств, подлежащих погашению в установленный период, учитывается при начислении платежей, указанных выше.

После оценки результатов работы компании и сдачи отчетной документации осуществляется расчет дивидендов, подлежащих выплате держателям акций, облигаций. Эти платежи также относят к краткосрочным обязательствам. В пассиве баланса фирмы учитываются также перечисления по требованиям кредиторов. У предприятия может возникать еще одна категория краткосрочных обязательств. Она представляет собой задолженность по зарплате. Если фирма не произвела расчета с сотрудниками, невыплаченные средства относят к краткосрочным обязательствам.

В большинстве бухгалтерских балансов представлены отдельные статьи, сгруппированные как оборотные и внеоборотные активы или как текущие или долгосрочные обязательства (за исключением банков и аналогичных финансовый учреждений).

Эта считается настолько простым и очевидным, что большинство специалистов практически не задумываются о классификации отдельных активов и обязательств как краткосрочных и долгосрочных.

Бухгалтеры делают эту классификацию автоматически, но не всегда правильно.

Например, одна из самых распространенных ошибок связана с учетом долгосрочных кредитов. Многие компании определяют их автоматически как долгосрочные обязательства, хотя это не всегда так!

Рассмотрим основные вопросы и ошибки, связанные в классификацией краткосрочных (оборотных) и долгосрочных (внеоборотных) статей.

Что предписывают правила МСФО?

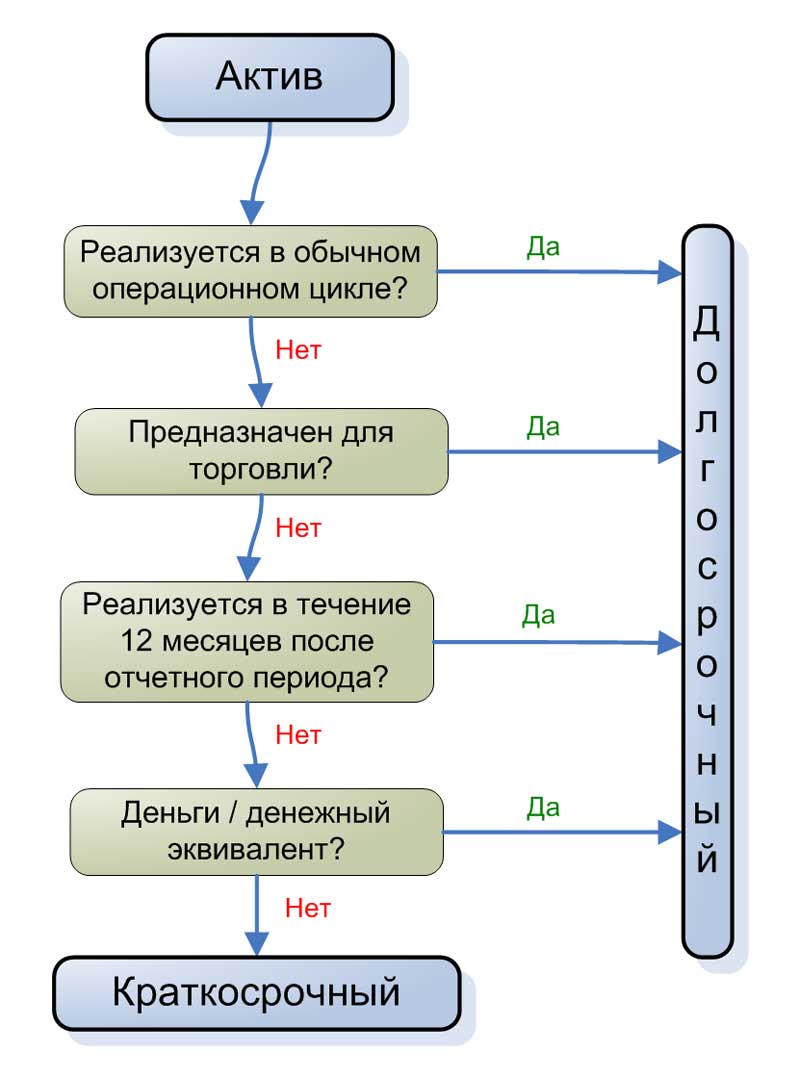

Стандарт МСФО (IAS) 1 «Представление финансовой отчетности» указывает, когда представлять определенные активы или обязательства в качестве краткосрочных.

Многие люди считают, что «12 месяцев» — это волшебная формула или правило, которое точно определяет то, является объект учета краткосрочным (англ. ‘current’) или долгосрочным (англ. ‘non-current’).

Это не всегда верно. Актив учитывается как оборотный (краткосрочный), когда:

- Ожидается, что он будет реализован (продан, потреблен) в рамках обычного операционного цикла компании.

Стандарт не указывает, что представляет собой обычный операционный цикл. Поскольку опеационный цикл варьируется в зависимости от специфики бизнеса, ответ на этот вопрос не всегда очевиден. В этих случаях предполагается, что длительность цикла составляет 12 месяцев. - Актив предназначен для торговли (т.е. продажи или перепродажи).

Не имеет значения то, что компания, вероятно, не будет продавать актив в течение 12 месяцев. Важно только то, что актив удерживается для цели торговли. - Ожидается, что актив будет реализован в течение 12 месяцев после окончания отчетного периода или

- Актив — это денежные средства или их эквиваленты (без каких-либо ограничений на их ликвидность).

[см. параграф IAS 1.66]

Порядок классификации краткосрочных и долгосрочных активов.

Порядок классификации краткосрочных и долгосрочных активов.

То же самое относится и к обязательствам, но стандарт IAS 1 уточняет, что, когда нет безусловного права отложить погашение обязательства не менее чем на 12 месяцев после отчетного периода, оно является краткосрочным.

Все остальные активы и обязательства являются долгосрочными.

- Типичными примерами краткосрочных статей являются запасы, торговая дебиторская задолженность, предоплата, кассовые остатки, банковские счета и т. д.

- Типичными примерами долгосрочных статей являются долгосрочные кредиты, основные средства, нематериальные активы, инвестиции в дочерние компании и т. д.

Это всего лишь примеры, но среди них есть несколько статей, с которым не всегда все очевидно. Их нужно тщательно оценивать.

Основные средства.

В большинстве случаев основные средства (PPE) классифицируются как долгосрочные активы, поскольку компании используют эти активы в течение срока, превышающего 12 месяцев или в течение срока, превышающего один операционный цикл.

Это также относится к большинству нематериальных активов и инвестиционной недвижимости.

Однако есть несколько исключений или ситуаций, когда вы должны классифицировать свои основные средства как краткосрочные активы:

Внеоборотные активы, классифицированные, как предназначенные для продажи в соответствии с МСФО (IFRS) 5.

Если некоторые внеоборотные активы соответствуют критериям МСФО (IFRS) 5 и классифицируются как предназначенные для продажи, они больше не должны представляться в составе внеоборотных активов.

[см. параграф IFRS 5.6]

Вместо этого все активы, предназначенные для продажи или входящие в группы выбытия, отражаются отдельно от других активов в отчете о финансовом положении. То же самое относится и к обязательствам.

Таким образом, вам необходимо включать их в одну отдельную статью в составе краткосрочных активов, которую можно назвать что-то вроде: «Активы, классифицированные как удерживаемые для продажи».

Внеоборотные активы, которые обычно продаются после сдачи в аренду.

Некоторые компании имеют внеоборотные активы для сдачи в аренду, которые они затем обычно продают через некоторое время.

Например, компания по прокату автомобилей регулярно предоставляет свои автомобили в аренду различным клиентам в течение короткого периода времени, а затем эти автомобили продаются через 1 или 2 года. Здесь речь не идет о какой-либо финансовой аренде — имеется в виду краткосрочная или даже долгосрочная операционная аренда.

Эти активы должны быть представлены в учете как долгосрочные (внеоборотные) в течение срока их аренды, но когда компания прекращает сдавать их в аренду и хочет продать их, они должны быть переведены в состав запасов (краткосрочных активов).

Товарно-материальные запасы.

Товарно-материальные запасы представляют собой типичный краткосрочный актив, поскольку потребление запасов в производстве обычно определяет продолжительность операционного цикла компании.

Не имеет значения, имеет ли потребляемый актив срок полезного использования менее 12 месяцев или нет — если вы производите машины или автомобили, с вашей точки зрения это все равно запасы (если только вы не хотите использовать их в других сферах бизнеса, например, для рекламных целей и т.п.).

Здесь следует отметить, что запасы, период потребления в производстве которых превышает 12 месяцев и которые, как ожидается, будут реализованы (проданы) в течение 12 месяцев после окончания отчетного периода, классифицируются как оборотные активы.

Например, сыр, вино или виски, которые должны созревать в течение нескольких лет, по-прежнему классифицируются как оборотные активы.

Отложенные налоговые активы и обязательства.

Здесь нечего обсуждать.

Отложенные налоговые активы и обязательства всегда классифицируются как долгосрочные.

Кредиты с ковенантами.

Это, вероятно, самый сложный вопрос. Компании не редко совершают большие ошибки при представлении своих кредитов.

В стандарте IAS 1 конкретно говорится, что, когда предприятие нарушает некоторые положения соглашения о долгосрочном кредите до конца отчетного периода, в результате чего кредит становится подлежащим погашению по требованию, данный кредит должен быть представлен в учете как краткосрочный.

Стандарт очень строг в этом вопросе — он применяется также в том случае, если кредитор (банк) согласился не требовать досрочного погашения в результате нарушения, в зависимости от того, когда была утверждена финансовая отчетность.

Проиллюстрируем это на коротком примере:

Вопрос.

Компания ABC взяла кредит у банка XYZ, подлежащий погашению через 5 лет. Кредитное соглашение требует, чтобы компания ABC поддерживала коэффициент покрытия долга (DSCR) на минимальном уровне 1,2 на протяжении всего срока действия кредита, иначе кредит может быть погашен по требованию.

ABC выяснила, что коэффициент покрытия долга составил 1.05 в конце ноября 20×1 года и сообщил о нарушении банку. Как компания ABC должна представить кредит в своей финансовой отчетности на 31 декабря 20×1 года?

Ответ.

Ответ зависит от реакции банка.

Если банк соглашается НЕ требовать немедленного погашения кредита в связи с нарушением ковенанта до или после окончания периода (31 декабря 20×1 года), и это соглашение действительно:

- более 12 месяцев после окончания отчетного периода — кредит классифицируется как долгосрочный.

- менее 12 месяцев после окончания отчетного периода — кредит классифицируется как краткосрочный.

Если банк соглашается НЕ требовать немедленного погашения кредита в связи с нарушением ковенанта после окончания периода (31 декабря 20×1 года), но до того, как была утверждена финансовая отчетность, кредит классифицируется как краткосрочный, поскольку на момент утверждения отчетности компания ABC не имеет безоговорочного права отложить погашение займа на срок, превышающий 12 месяцев.

Влияние того, что кредит будет представлен в отчетности как текущий, а не долгосрочный может быть огромным для финансовых показателей компании, поскольку все коэффициенты ликвидности сразу значительно ухудшаются.

Поэтому, если ваша компания взяла кредиты у банков, следует обязательно регулярно проверять соблюдение ковенантов задолго до конца отчетного периода, чтобы у вас было достаточно времени на то, чтобы урегулировать с банком любые вопросы, связанные с появлением обязательства погасить кредит по требованию банка.

Анализ ликвидности баланса

Наиболее ликвидные активы (А1)

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности России

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Быстрореализуемые активы (А2)

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности России

Дебиторская задолженность + Прочие активы = Стр. 1230 Форма 1 + Стр. 1260 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности России

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Труднореализуемые активы (А4)

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности России

Внеоборотные активы — Долгосрочные финансовые вложения = Стр. 1100 Форма 1 — Стр. 1170 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Наиболее срочные пассивы (П1)

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности России

Кредиторская задолженность = Стр. 1520 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Краткосрочные обязательства (П2)

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности России

Краткосрочные заемные средства + Прочие краткосрочные обязательства = Стр. 1510 Форма 1 + Стр. 1550 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Долгосрочные обязательства (П3)

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности России

Долгосрочные обязательства = Стр. 1400 Форма 1

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности Казахстана

Долгосрочные обязательства = Стр. 400 Форма 1

Постоянные пассивы (П4)

Расчет постоянных пассивов (П4) по бухгалтерской отчетности России

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

Расчет постоянных пассивов (П4) по бухгалтерской отчетности Казахстана

Всего капитал = Стр. 500 Форма 1

Разность наиболее ликвидных активов (А1) и наиболее срочных обязательств (П1)

А1 — П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность быстрореализуемых активов (А2) и краткосрочных обязательств (П2)

А2 — П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 — П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Разность труднореализуемых активов (А4) и постоянных пассивы (П4)

А4 — П4

Означает, что собственных средств должно быть достаточно для покрытия потребности во внеоборотных активах. Рекомендованное значение больше либо равно 0.

Финансовые коэффициенты в IT Аудит: Аудитор

Перейти к списку финансовых коэффициентов, рассчитываемых в программе IT Audit

Что такое краткосрочные обязательства?

Краткосрочные обязательства — это долги сроком на пять лет или менее. Они также называются текущими обязательствами, краткосрочными займами или краткосрочными (текущими) долгами. Они могут также включать краткосрочные долги, которые не вызывают процентные расходы.

Например, это могут быть займы от учредителей или начисленные налоги (причитающиеся налоги, уже понесенные, но еще не уплаченные).

Bplans Глоссарий

В Bplans наша цель — сделать так, чтобы вам было легко начать и вести свой бизнес.Словарь основных бизнес-терминов Bplans поможет вам узнать ключевые темы малого бизнеса и предпринимательства.

Бизнес-лидеры любят говорить о доходах, чистой прибыли и активах. В конце концов, это все положительные цифры в балансе, которые могут сделать компанию великолепно выглядеть. Они также, как компания определяет прибыль и рост. Но без учета долга бизнес-лидеры игнорируют ключевые показатели финансовой платежеспособности компании. Понять разницу между текущими и долгосрочными обязательствами, чтобы вы могли правильно определить необходимый оборотный капитал и коэффициенты.Обязательства по текущим обязательствам играют иную роль, чем долгосрочные обязательства.

Понимание оборотного капитала

Каждый бизнес должен иметь оборотный капитал. Оборотный капитал — это показатель, который вычитает текущие активы из текущих обязательств. Это показатель финансовой устойчивости компании, поскольку он определяет, достаточно ли у компании денежных средств или эквивалентных денежных средств, чтобы оплатить свои обязательные обязательства. Когда у компании слишком мало оборотного капитала, она помечается как имеющая проблемы с ликвидностью.Когда у компании слишком большой оборотный капитал, она считается неэффективно работающей, потому что она не позволяет эффективно перераспределять капитал для ускорения роста доходов. Компания хочет быть в хорошем положении, имея достаточный оборотный капитал для покрытия финансовых обязательств стоимостью финансового цикла, известных как обязательства. Лидеры бизнеса должны научиться вести бизнес в наилучшем месте из оборотного капитала.

Определить текущие обязательства

Обязательства являются финансовой ответственностью.Текущие обязательства определяются в течение 12-месячного периода, если только компания не выбрала другой финансовый цикл. Текущие обязательства указаны с информацией в балансе и отчете о прибылях и убытках. Эти обязательства включают векселя к оплате, кредиторскую задолженность и начисленные расходы.

- Ноты, подлежащие оплате , — это любые векселя, займы и ипотечные платежи. Если срок векселя превышает 12 месяцев, для текущих обязательств учитываются только платежи, необходимые для оплаты следующих 12 месяцев.

- Кредиторская задолженность — это денежные средства поставщикам, которые продлевают условия кредитования компании при покупке материалов или оптовой продукции. Они часто имеют сроки нетто 30, нетто 60 или нетто 90 дней, что означает, что сумма нетто должна быть выплачена в течение 30, 60 или 90 дней соответственно.

- Начисленные расходы — это те расходы, которые компания уже обязана оплатить, но еще не оплатила. Это включает налоги, заработную плату и проценты по кредиту.

Кредиторы могут иметь право удержания некоторых активов, связанных с обязательствами, таких как кредиты на недвижимость, инвентарь или другие обеспеченные кредитные статьи.Неуплата не только влияет на финансовое состояние компании, но также может привести к потере права выкупа или конфискации активов, необходимых для операционной деятельности.

Определение долгосрочных обязательств

Долгосрочные обязательства — это любые долги и кредиторская задолженность, которые должны быть выплачены в будущем, и срок их погашения составляет не менее 12 месяцев. Это отражено в балансе, и они являются обязательствами, но они не представляют непосредственной угрозы финансовой устойчивости оборотного капитала компании. Долгосрочные обязательства включают ипотечные кредиты, долговые обязательства, долгосрочные облигации, выпущенные для инвесторов, пенсионные обязательства и любые отложенные налоговые обязательства для компании.Имейте в виду, что часть всех долгосрочных обязательств учитывается в текущих обязательствах, а именно в следующих 12 месяцах платежей.

Например, каркасный магазин, возможно, приобрел здание, которое служит витриной и каркасом. Здание было куплено за 500 000 долл. США с первоначальным взносом в 100 000 долл. США. Ежемесячные обязательства составляют 1500 долларов США, включая налоги на имущество и проценты. Здание является активом, текущая стоимость которого составляет 500 000 долларов США. Ипотечный залог на имущество составляет $ 400 000, перечисленных в качестве долгосрочного обязательства.Текущие обязательства — это платежи, подлежащие выплате в течение следующих 12 месяцев (1 500 x 12 = 18 000 $). Это часть необходимого оборотного капитала, необходимого для ведения бизнеса.

Текущие и долгосрочные обязательства

Причина, по которой текущие и долгосрочные обязательства рассматриваются по-разному, заключается в насущной потребности компании в денежных средствах. Большинство предприятий, которые не имеют достаточного оборотного капитала на срок от 12 до 24 месяцев, рискуют выйти из бизнеса. Те, кто остается в бизнесе, должны найти способы сократить расходы, часто экономя на многих необходимых действиях, приносящих доход, таких как маркетинг или наем торгового персонала.

Коэффициент текущих обязательств учитывает потребности в оборотном капитале. Опять же, оборотный капитал — это деньги, необходимые для поддержания света и для повседневной деятельности компании. Без этого компания должна занимать больше денег, чтобы оставаться на плаву или сокращаться, возможно, даже близко.

Долгосрочные обязательства часто рассматриваются как капитальные вложения в долгосрочные стратегии роста компании. Покупка нового крупного оборудования — это затраты, которые могут окупиться, но принесут возврат инвестиций (ROI), который поможет компании расти с более высоким уровнем производства.Даже пенсия считается инвестицией в работников компании, создающей лояльность, снижающей текучесть кадров и улучшающей корпоративную культуру.

Отчетыи финансовое состояние компании

Текущие обязательства дают четкую картину того, может ли компания позволить себе оставаться в бизнесе или нет. В отличие от текущих активов, компания с обязательствами, превышающими активы, явно имеет финансовые проблемы, которые она должна решить. Тем не менее, слишком много в текущих активах просто сидеть сложа руки тоже не хорошо.Компания должна выходить за рамки долларовой стоимости оборотного капитала и учитывать соотношение оборотного капитала.

Коэффициент оборотного капитала рассчитывается с использованием тех же оборотных активов и текущих обязательств.

Коэффициент оборотного капитала = Текущие активы / Текущие обязательства

Просто разделив активы на пассивы, ты получишь коэффициент. У здоровых компаний соотношение составляет от 1,2 до 2,0. Соотношение ниже этого диапазона указывает на отсутствие у компании достаточных денежных средств для погашения предстоящих обязательств.Компания, работающая выше этого диапазона коэффициентов, предполагает, что компания удерживает денежные средства и не эффективно перераспределяет средства, поэтому она может приносить еще больший доход.

Компания с более высоким коэффициентом оборотного капитала может иметь план для этих активов, такой как крупные капиталовложения в исследования и разработки, таким образом сохраняя прибыль, до тех пор, пока она не сможет сделать это, не приобретая больше долгов. Но выполнение этого в течение длительных периодов времени может стать потенциальной проблемой для аналитиков или инвесторов, желающих установить партнерские отношения с компанией.

Аналитики также смотрят на тенденции. Коэффициенты оборотного капитала могут быть рассчитаны ежемесячно, и они будут показывать тенденцию наклона или снижения. Очевидно, что компания, снижающаяся в соотношении, движется в плохом финансовом направлении. Если коэффициент падает ниже 1,0, компания имеет отрицательный операционный капитал, что означает, что у нее больше долговых обязательств и текущих обязательств, чем у нее есть денежные потоки и активы для их погашения.

Пример обязательств предприятия

Чтобы полностью понять, почему разработка стратегии поддержания положительного оборотного капитала так важна, давайте рассмотрим пример.Hollis Kitchen Cabinets — семейный бизнес, который продает кухонные и ванные принадлежности для населения и подрядчиков. Семья Холлис владеет зданием, в котором они работают, включая магазин и склад. Здание оценивается в 400 000 долларов, при этом на ипотечной банкноте осталось 250 000 долларов.

Компания получает шкафы от оптового поставщика в кредит с условиями нетто 30. Компания имеет 12 000 долларов США в этой кредиторской задолженности.

Текущие обязательства на следующие 12 месяцев выглядят следующим образом:

- $ 24 000 платежей по закладным (2000 долларов в месяц, включая проценты)

- $ 82 000 в счетах к оплате

- $ 75 000 в начисленных расходах, включая заработную плату и налоги

Это означает, что компания Hollis Kitchen Cabinets имеет текущие обязательства на сумму 181 000 долларов США.Но каковы текущие активы? Продажи компании составляют 16 000 долларов США в месяц, при этом 14 000 долларов США, как правило, заключаются на условиях кредита в размере 60 долларов США, что позволяет подрядчикам ждать, пока клиенты сначала оплатят их, чтобы выполнить заказ на выставление счета. В банке 10 000 долларов.

Если компания согласуется с продажами и сбором платежей, оборотные активы компании составляют 202 000 долларов США. Коэффициент оборотного капитала составляет 1,12, что означает, что компания находится в опасности плохого месяца, что влияет на ее оборотный капитал, так что компания не в состоянии выполнить свои обязательства.Помните, что 1,0 — это показатель безубыточности с коэффициентом оборотного капитала, и что все, что ниже этого числа, означает, что компания работает с большим количеством обязательств, чем у нее есть активы для оплаты.

Компания может рассмотреть несколько стратегий для облегчения некоторых проблем с оборотным капиталом:

- Использование собственного капитала в здании для обеспечения безопасности доступного капитала; или

- Установить новую политику условий кредитования.

Получая кредитную линию на имущество, которым владеет компания, компания не продлевает свои обязательства автоматически.Если он начинает получать доступ к этой кредитной линии, чтобы заплатить за плохой месяц доходов, то он делает. Это решение, но это только краткосрочное решение, создающее долгосрочную проблему.

Другая стратегия заключается в пересмотре условий кредита. Компания может сделать это со своими поставщиками или со своими подрядчиками, или с обоими. Если компания может продлить срок действия своих поставщиков в соответствии с графиком Net-60, то, по крайней мере, у компании будет тот же график, что и для клиентов, что обеспечивает более равномерное движение денежных средств.Если компания сможет в дальнейшем внедрить новую политику Net-30 для своих подрядчиков, она даст себе 30 дней, чтобы оправиться от неудачного месяца выручки. Делая оба, компания ставит себя в лучшую позицию денежного потока.

Осведомленность об ответственности

Компаниям легко быть в восторге от продаж. Доходы — это кровь компании. Но, не пристально следя за оборотным капиталом и тенденциями как текущих активов, так и текущих обязательств, компания подвергается риску несостоятельности.Банкротство — это не то, к чему стремятся компании, но это может быть неизбежным, если активы или денежный поток не покрывают обязательства.

Бизнес-лидеры должны ежемесячно управлять коэффициентами оборотного капитала, а затем искать тенденции к росту и снижению. Даже компания с высокими показателями продаж может не двигаться в правильном направлении. Если проданные товары являются лидерами потерь или не имеют адекватной цены, компания продвигает товары без прибыли. Это в конечном итоге приводит к проблемам с оборотным капиталом. В то же время запасы, проданные в рамках рекламной акции или продажи, могут быстро генерировать большой капитал, если у компании возникают проблемы с денежными потоками.

Долг может быть мощным инструментом роста и для бизнеса. Привлечение долга для капиталовложений в долгосрочный рост компании — это то, как много крупных конгломератов стало таким большим. Понять, как управлять долгом, чтобы вы могли эффективно использовать его.

Бизнес-лидеры должны работать с ключевыми финансовыми консультантами, такими как бухгалтеры и бухгалтеры, чтобы полностью понимать тенденции и разрабатывать стратегии для достижения успеха. Разумное использование долгосрочного долга может помочь вывести компанию на следующий уровень, но у бизнеса должны быть текущие активы, чтобы соответствовать новым обязательствам, добавленным к текущим обязательствам.Любая компания, которая ищет инвестиционные фонды или ссуду для малого бизнеса для капиталовложений, проверяется на наличие оборотного капитала, поскольку коэффициент оборотного капитала является показателем способности бизнес-руководства осуществлять финансовое управление компанией.

Совет

Правильное составление бухгалтерских книг компании помогает владельцам бизнеса правильно классифицировать активы и долги. Это позволяет быстро и легко выполнять текущие обязательства и текущие активы для отчетов о оборотном капитале.

обязательств | Типы | Классификация | Пояснение

Определение

В соответствии с IASB Frmework ответственность определяется следующим образом:

- Обязательство — это текущее обязательство предприятия, возникающее в результате прошлых событий, урегулирование которых, как ожидается, приведет к оттоку с предприятия ресурсов воплощение экономических выгод (IASB Framework).

Объяснение

Говоря простыми словами, обязательство — это обязательство организации передавать денежные средства или другие ресурсы другой стороне.

Обязательством может быть, например, банковский кредит, который обязывает предприятие уплачивать взносы по кредиту в течение срока кредита банку вместе с сопутствующими процентными расходами. В качестве альтернативы обязательство организации может представлять собой торговую задолженность, возникающую в результате покупки товаров у поставщика в кредит.

Классификация

Обязательства могут быть классифицированы как текущие и долгосрочные. Различие проводится на основе периода времени, в течение которого ожидается обязательство подлежит урегулированию субъектом.

Текущее обязательство — это обязательство, которое организация рассчитывается погасить в течение одного года с отчетной даты.

Долгосрочные обязательства — это обязательства, которые организация рассчитывает погасить через год после отчетной даты.

Типы и примеры

Ниже приведены примеры общих типов обязательств наряду с их обычной классификацией.

| Ответственность | Классификация |

| Долгосрочный банковский кредит | Долгосрочный |

| Банк Овердрафт | Текущий |

| Краткосрочный банковский кредит | текущий |

| Торговая кредиторская задолженность | текущая |

| Облигации | Внеоборотные |

| Налоговая задолженность | Текущий |

Может быть целесообразно разделить отдельные обязательства на их текущие и не текущие части.Например, банковский кредит сроком на два года с двумя равными частями подлежащая уплате в конце каждого года будет классифицироваться как половина как текущая, а половина как внеоборотная ответственность при получении кредита.

,Текущее обязательство — AccountingTools

Определение текущего обязательства

Текущее обязательство — это обязательство, которое подлежит оплате в течение одного года. Кластер пассивов, включающий текущие обязательства, внимательно отслеживается, поскольку бизнес должен иметь достаточную ликвидность, чтобы гарантировать, что они могут быть погашены в установленный срок. Все прочие обязательства отражаются как долгосрочные обязательства, которые представлены в группе ниже в балансе, ниже текущих обязательств.

В тех редких случаях, когда операционный цикл бизнеса превышает один год, текущее обязательство определяется как подлежащее оплате в течение срока операционного цикла. Операционный цикл — это период времени, необходимый для приобретения, инвентаризации, продажи и преобразования продажи в наличные деньги. В большинстве случаев применяется правило одного года.

Поскольку текущие обязательства, как правило, оплачиваются путем ликвидации текущих активов, наличие большого объема текущих обязательств привлекает внимание к размеру и предполагаемой ликвидности суммы взаимозачета текущих активов, указанных в балансе компании.Текущие обязательства также могут быть погашены путем их замены другими обязательствами, такими как краткосрочные долговые обязательства.

Совокупная сумма текущих обязательств является ключевым компонентом нескольких показателей краткосрочной ликвидности бизнеса, в том числе:

Для всех трех коэффициентов более высокий коэффициент обозначает больший объем ликвидности и, следовательно, улучшенную способность для бизнес для выполнения своих краткосрочных обязательств.

Примеры текущих обязательств

Ниже приведены типичные примеры текущих обязательств:

Кредиторская задолженность .Это торговая кредиторская задолженность перед поставщиками, которая обычно подтверждается счетами поставщиков.

Налог с продаж к уплате . Это обязанность предприятия перечислять налоги с продаж правительству, которые оно взимает с клиентов от имени правительства.

Налоги с заработной платы, подлежащие уплате . Это налоги, удерживаемые с заработной платы работников, или соответствующие налоги, или дополнительные налоги, связанные с вознаграждением работникам.

Подоходный налог, подлежащий уплате .Это подоходный налог, причитающийся правительству, но еще не уплаченный.

Проценты к уплате . Это проценты, причитающиеся кредиторам, но еще не выплаченные.

Банковский счет овердрафты . Это краткосрочные авансы, сделанные банком для компенсации любых овердрафтов по счетам, вызванных выдачей чеков сверх доступного финансирования.

Начисленные расходы . Это расходы, которые еще не выплачиваются третьей стороне, но уже понесены, например, заработная плата.

Депозиты клиентов . Это платежи, сделанные клиентами до завершения их заказов на товары или услуги.

Объявленные дивиденды . Это дивиденды, объявленные советом директоров, но еще не выплаченные акционерам.

Краткосрочные кредиты . Это кредиты, которые должны быть предоставлены по требованию или в течение следующих 12 месяцев.

Текущие сроки погашения долгосрочной задолженности .Это та часть долгосрочной задолженности, которая должна быть выплачена в течение следующих 12 месяцев.

Типы текущих счетов обязательств, используемых бизнесом, будут различаться в зависимости от отрасли, применимых нормативных актов и государственных требований, поэтому приведенный выше список не является исчерпывающим. Тем не менее, список включает текущие обязательства, которые появятся в большинстве балансов.

Связанные курсы

Бухгалтерский баланс

Интерпретация финансовой отчетности