Агрегированный бухгалтерский баланс предприятия — анализ, статьи и пример, как составить

Главный отчетный документ любого предприятия – бухгалтерский баланс, в котором перечисляются все активы и пассивы. Он используется при проведении экономического анализа и может быть представлен в различных формах, одна из которых – агрегированная. Ниже о ней будет рассказано более подробно.

Агрегированный баланс – общее понятие и предназначение

Агрегированный баланс – это обобщенная (укрупненная) форма бухгалтерского баланса, благодаря использованию которой процедура проведения финансового анализа упрощается. Тут вы узнаете, как правильно составить отчет о финансовых результатах фирмы.

Следует отметить, что даже стандартный бухгалтерский баланс в определенной степени является агрегированным из-за того, что некоторые приведенные в нем данные имеют схожий экономический смысл и объединяются в статьи. Об этом говорится в Приказе Минфина № 66н от 2 июля 2010 года.

Агрегированный баланс обладает рядом особенностей, а именно:

- Максимально упрощен, поэтому не вызывает сложностей при изучении и позволяет быстро выделить основные показатели, оказывающие влияние на экономическое положение организации;

- Содержит данные, предназначенные для расчета коэффициента финансовой устойчивости, индекса деловой активности, ликвидности;

- Формируется различными способами, ведь единого алгоритма укрупнения не существует;

- Имеет структуру стандартного баланса – преобразуются только статьи;

- Уровень достоверности проведенного анализа зависит от степени агрегирования информации: чем сильнее укрупнены данные, тем ниже качество оценки.

Как уже говорилось выше, агрегированный бухгалтерский баланс требуется при проведении анализа. На его основе производится оценка двух важных показателей, один из которых – ликвидность, второй – платежеспособность предприятия. Они взаимосвязаны друг с другом.

Так при расчете ликвидности сумма 3-х активов делится на сумму 2-х пассивов, а полученный результат позволяет установить, хватит ли организации денежных средств для покрытия имеющейся задолженности в текущем году.

Структуру и основные правила составления баланса можно посмотреть в этом видео:

Степени агрегирования

Общее количество степеней агрегирования бухгалтерского баланса назвать невозможно. Это связано с тем, что отчетный документ может быть составлен несколькими способами и предназначаться для проведения различного по глубине анализа.

Наиболее известны 2 степени агрегирования баланса – высшая и предшествующая ей. В первом случае данные максимально укрупнены и входят либо в раздел «Активы», либо в раздел «Пассивы», а единственным числовым показателем остается валюта.

Во втором случае упомянутые выше статьи детализированы. Так раздел «Активы» может включать в себя пункты «Внеоборотные активы» и «Оборотные активы», а в раздел «Пассивы» – подразделы «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения.

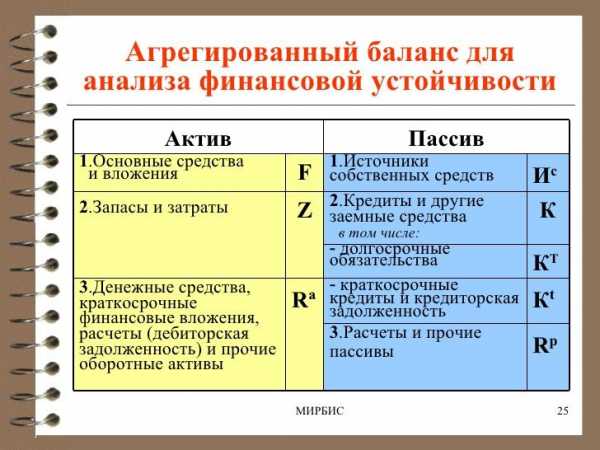

Баланс для анализа финансовой устойчивости.

Баланс для анализа финансовой устойчивости.Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+[241:243] |

| Денежные средства | 250+260 |

| Прочие текущие активы | [212:220]+246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | [430:475] |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | [628;660] |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Пример агрегированного баланса.

Пример агрегированного баланса.Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

Здесь вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Заключение

Агрегированный баланс – важный финансовый документ. Он редко вызывает сложности в процессе составления, но при этом заметно облегчает аналитику. Отсюда следует, что использование укрупненной формы бухгалтерского баланса – залог проведения качественного экономического анализа.

Пример составления агрегированного баланса можно посмотреть тут:

fbm.ru

рекомендации по расчету и пример

Упростить чтение и анализ баланса поможет агрегатирование. Что это такое и чем может быть полезно, читайте в этом материале.

Вы узнаете:

- Что такое агрегированный баланс предприятия.

- Почему важно составлять агрегированы баланс.

- Какие существуют правила составления такого баланса.

- На чем основывается агрегированный баланс.

Существует множество показателей, по которым можно оценить деятельность предприятия. Самые объективные факторы – экономические, их легче всего проанализировать, отследить динамику и сделать определенные выводы.

Баланс предприятия содержит массу полезной информации, которая помогает контролировать экономическую и хозяйственную деятельность предприятия.

Структура агрегированного баланса

Рыночная экономика подразумевает эффективное производство и качественный конкурентоспособный товар с учетом всех современных достижений в области технологий и менеджмента. Чтобы держаться на плаву и производить товар и услуги, приносящие выгоду и способствующие успеху предприятия, необходимо постоянно анализировать рабочий процесс компании и своевременно вносить в него коррективы. Соответствовать высокой планке помогает целый комплекс мер, одними из которых являются экономический и хозяйственный анализы показателей компании. Они помогает определять дальнейшие пути развития, принимать грамотные управленческие решения, контролировать процесс их выполнения, оценивать успешность деятельности фирмы и производить поиск ресурсов для улучшений.

Изучение экономического состояния предприятия начинается с анализа бухбаланса. Чтобы понимать, что именно нам придется анализировать, целесообразно определить суть аналитического процесса, его функции, назначение и составные части.

Будучи действенным инструментом финансового контроля, баланс содержит сведения об активах, различного рода обязательствах, собственном капитале, демонстрирует финансовое состояние фирмы на конкретный этап времени. Он является главным источником данных в отчетности, поскольку на его основе есть возможность получить представление о состоянии имущества, выяснить, сможет ли компания выполнить имеющиеся обязательства перед инвесторами, клиентами, акционерами и другими заинтересованными лицами, получить объективный отчет о том, как она сработала.

Анализируя баланс, требуется учитывать несколько важных параметров. Во-первых, полученные данные характеризуют положение дел на тот момент, когда был выполнен отчет. Во-вторых, инфляция может испортить картину, делая отчетность необъективной. Наконец, самые точные данные имеются исключительно на стартовой и финальной позициях, что делает проблематичным оценку действий в середине процесса.

Основополагающим аспектом в структуре баланса является поиск взаимных связей между активом и пассивом. Во время функционирования хозобъекта подкатегории разделов претерпевают регулярные изменения. Каждая из групп актива взаимосвязана по функциям с пассивом. Например, пополнение кредитами оборотных средств.

Что такое агрегированный баланс

Агрегатирование – это обобщение и группировка данных с целью увеличения общих показателей. Бухгалтерский баланс — сгруппированная отчетность, поскольку содержит статьи, объединенные по подобным экономическим категориям. Например, в графе «запасы» могут содержаться сведения об остатках сырья, комплектующих, готовой продукции и всего, что имеется в наличии для обеспечения деятельности предприятия. А графа «кредиторская задолженность» включает перечень обязательств компании перед третьими лицами.

Бухгалтерский баланс имеет множество форм и видов. Например, вступительный характеризует состояние предприятия на самом старте и содержит информацию об источниках финансирования и начальном капитале. Заключительный является финальной формой отчетности на конкретный период времени: например, отчет за год, квартал или месяц. Заключительный баланс за временной отрезок менее года также называют промежуточным. Существует также санируемый баланс, который требуется, когда предприятие в шаге от банкротства, а ликвидационный составляется при полном прекращении деятельности. Также можно разделить баланс по степени: предварительный или заключительный, а также по уровню консолидации. Также есть инвентарный баланс, который служит отчетностью об имуществе. В свою очередь, агрегированный баланс предприятия – это не вид, а форма, содержит укрупненные данные и может характеризовать как деятельность компании в целом, так и за отдельные периоды или в определенных категориях.

На высшем уровне агрегированный бухгалтерский баланс сводится до больших категорий – актива и пассива, причем единственным цифровым показателем является его валюта. Следующий, ниже на ступеньку – разделение этих разделов на категории. Актив делится на оборотные и внеоборотные средства, а пассиву включает капиталы, резервы, кратко- и долгосрочные обязательства.

Обычно баланс агрегируют для того, чтобы сделать чтение данных более удобным и упростить процесс аналитики на предприятии. Чем меньше строк – тем проще считать данные и сделать выводы. Но если баланс максимально агрегирован, то есть сведен до двух категорий, его чтение может оказаться поверхностным, поэтому при укрупнении необходимо учитывать цели и задачи анализа. Более детальный отчет позволяет сделать продуманные выводы и принять верные управленческие решения, относящиеся к экономике предприятия, зато баланс из двух категорий удобен для моментального введения в курс дела.

Выбирать детальность баланса следует исходя из того, какой вид анализа вам нужен. Например, если вас интересуют конкретные статьи расходов по определенным параметрам, то укрупнение данных мало что даст, зато если вам нужно оценить деятельность предприятия в определенной сфере комплексно, учитывая, к примеру, общую сумму полученных кредитов за период, то группировка данных по показателям окажется весьма кстати.

Как составить агрегированный баланс

Агрегатирование обычного бухгалтерского баланса делается, чтобы воспроизведение и оценка данных были удобны. Полученный агрегированный баланс объединяет в группы имеющие сходное содержание экономические показатели. Последние применяются для базовых расчетов всевозможных коэффициентов: ликвидность, финансовая стабильность, деловая активность.

Если баланс укрупняется, то тождественность актива и пассива сохраняется, сами же его разделы претерпевают изменения. Нет универсального правила для проведения агрегирования баланса, но всегда стоит учитывать, что, чем сильнее укрупнение, тем труднее осуществить предметный анализ.

Раздел «актив» включает различные подразделы:

- А1 – самые выгодные активы, объем капиталовложений сроком на год и менее.

- А2 – активы, которые быстрее всего реализовать (включается задолженность дебиторов).

- А3 – активы, средне реализуемые по времени (долгосрочные вложения, налоговые обязательства, финансовые резервы).

- А4 – медленно реализуемые по времени, приравниваемые к внеоборотным.

Пассив, соответственно, включает:

- П1 – самые срочные пассивы, кредиторская задолженность.

- П2 – обязательства в малом временном промежутке.

- П3 – в большом временном промежутке.

- П4 – пассивы, которые определяются размером капитала и ожидаемых расходов (включая постоянные).

Агрегатирование баланса используют, проводя анализ ликвидности, то есть возможности компании произвести расчеты по обязательствам, используя только собственные средства.

Баланс компании признается ликвидным, если соотношение позиций следующее:

- А1 > П1

- А2 > П2

- А3 > П3

- А4 < П4

Также агрегированный баланс отражает ликвидность на данный момент (сумма А1, А2, А3 делится на сумму П1 и П2) и ускоренную ликвидность (А1 делится на сумму П1 и П2). Текущая ликвидность демонстрирует возможность покрывать задолженность своими средствами, а ускоренная указывает на другую часть задолженности. При углубленном изучении баланса можно также получить иные данные, которые отображают степень платежеспособности, а также экономическую стабильность предприятия.

Как рассчитывается агрегированный баланс

Расчет данного вида баланса производится по формулам и основывается на существующих бухгалтерских данных. Когда проводится агрегирование баланса, то сохраняются основные разделы, но меняется их внутренняя составляющая. Активы сводятся в группы по способности обращаться в денежные средства, а пассивы – по датам и срокам погашения.

Конкретной системы составления такого баланса нет, но важно учитывать экономическую обоснованность. Структура агрегированного баланса может содержать следующие категории.

Актив агрегированного баланса

- ВА – внеоборотные активы, включающие и дебиторскую задолженность, платежи по ней должны поступить по истечении годового периода с даты отчета. Формула расчета: строка 1100.

- ОА – оборотные активы, исключая дебиторскую задолженность, срок платежей аналогично ВА. Формула расчета: строка 1200.

- ЗиЗ – запасы и затраты. Сюда входит НДС по приобретенным ценностям, скорректированные на уже отгруженную продукцию. Формула расчета: строка 1210 + строка 1220.

- КДЗ – краткосрочная дебиторская задолженность, платежи по которой должны поступить в течение года, и товары отгруженные, приравненные к краткосрочной дебиторской задолженности. Формула расчета: строка 1230.

- ДСиКФВ – денежные средства и краткосрочные финансовые вложения. Формула расчета: строка 1240 + строка 1250.

- ПрочОА – прочие оборотные активы. Формула расчета: строка 1260.

- ВБ – валюта баланса.

Пассив агрегированного баланса

- СК – собственный капитал, включающий резервы плюс доходы за последующие периоды и фонды потребления. Формула расчета: строки 1300 + 1530 + 1540.

- ДП – долгосрочные пассивы, то есть обязательства, по которым требуется осуществить платежи через год после даты отчета. Формула расчета: строка 1400.

- ДЗиК – займы и кредиты к долгосрочным пассивам. Формула расчета: строка 1410.

- ПрочДП – прочие долгосрочные пассивы. Формула расчета: строки 1420 + 1430 + 1440.

- КП – краткосрочные пассивы, исключая доходы последующих периодов и фонды потребления.Формула расчета: строка 1500 – 1530 – 1540.

- КЗиК – займы и кредиты к краткосрочным пассивам. Формула расчета: строка 1510.

- КЗ – кредиторская задолженность. Формула расчета: строка 1520.

- ПрочКП – прочие краткосрочные пассивы. Формула расчета: строка 1550.

В зависимости от сферы деятельности предприятия в баланс могут быть включены дополнительные статьи. Например, в строительном бизнесе объекты могут продаваться до ввода в эксплуатацию и их можно расценивать как оборотный актив. Компаниям, сдающим в лизинг оборудование, можно приплюсовать к собственному капиталу размер полученных авансов.

Агрегированный баланс может быть запрошен банком при финансовом анализе компании. Требуемая форма баланса может быть дополнена специальными категориями, характеризующими деятельность компаний в той или иной экономической отрасли.

Пример расчета потребительского спроса в Excel

Спрос потенциальных клиентов на товары и услуги вашей компании также влияет на цифру агрегированного баланса. Поэтому важно уметь правильно рассчитывать потребительский спрос.

Для прогноза спроса электронный журнал «Коммерческий Директор» советует использовать единый график в Excel вместо громоздких формул.

Научитесь легко работать с этим графиком, посмотрев пример расчета спроса в статье по ссылке.

Смотреть пример расчета спроса

Пример агрегированного баланса

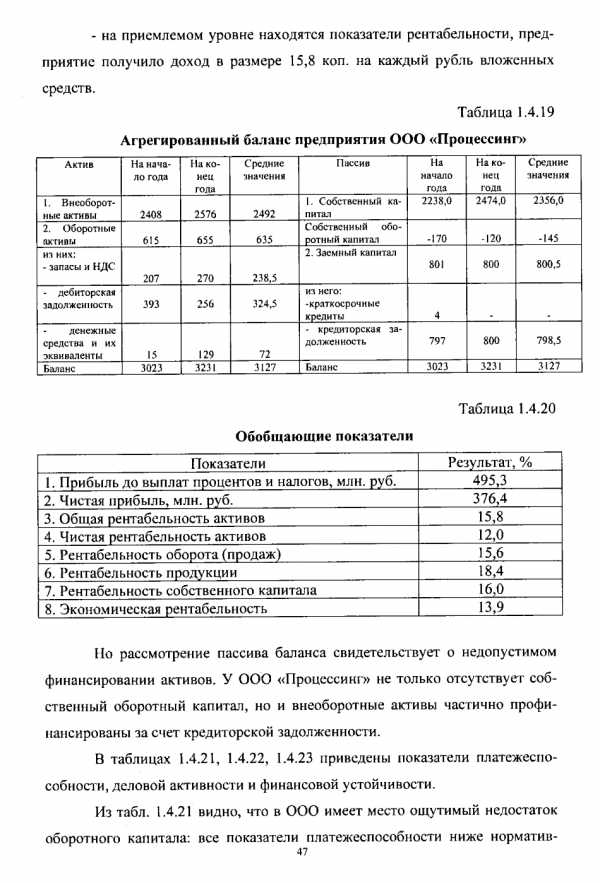

Агрегированный баланс является самой компактной формой отчета. Составление агрегированного баланса преследует главную цель: определять основные параметры финансового положения фирмы и рассчитывать определенные коэффициенты. Величины Кт и Кt получают из агрегированных параметров раздела II пассива баланса.

В большинстве случаев долгосрочные заемные средства идут на поддержание основных средств и деятельность предприятия, поэтому исходная формула для расчета баланса может быть преобразована до следующего вида: Z+Ra =((Ис+Кт)-F)+ (Kt+Ko+Rp).

Отсюда следует, что, если поставить для запасов и затрат, обозначенных буквой Z (берется из раздела II в графе «актив»), то предприятие будет считаться платежеспособным и сможет выполнять свои финансовые обязательства за счет краткосрочных вложений и активных расчетов.

Взаимосвязь между стоимостью материальных оборотных средств и размером собственных и имеющихся в распоряжении ресурсов определяет то, насколько компания финансово устойчива. В приведенной ниже таблице представлен пример агрегированного баланса.

|

Раздел «актив» |

|

На начало отчетности |

На конец отчетности |

Раздел «пассив» |

|

На начало отчетности |

На конец отчетности |

|

Внеоборотные средства

|

F |

2420,82 |

1187,35 |

Собственный капитал и средства |

Ис |

1024,68 |

1052,2 |

|

Оборотные средства |

Ra |

617,7 |

612,86 |

Кредиты и займы (общие) |

К |

2013,84 -60,82 |

1953,36 -57,16 |

|

Имеющиеся запасы и произведенные затраты |

Z |

419,74 |

421,9 |

Кредиты и займы длительного срока |

Кт |

____ |

____ |

|

Сумма долгов предприятию (дебиторская) |

ra |

178,56 |

171,48 |

кредиты и займы короткого срока |

Кt |

____ |

____ |

|

Денежные средства и краткосрочные вложения финансов |

Д |

0,78 |

0,88 |

Задолженность предприятия перед другими лицами (кредиторская) |

Rp |

1953,02 |

1878,20 |

|

Прочие мобильные средства |

|

18,6 |

18,6 |

|

|

|

|

|

Баланс |

В |

3038,52 |

2968,96 |

Баланс |

В |

3038,52 |

2968,96 |

Вывод

Сгруппированная по статьям информация позволяет делать выводы о текущем финансовом положении фирмы, найти ресурсы для его улучшения и сократить расходные статьи, которые не приносят результата.

Агрегатирование и группировка помогают укрупнить данные, чтобы сделать их восприятие наиболее удобным и ускорить аналитические действия. Баланс в агрегированном виде – компактный и удобный инструмент. В связи с тем, что на сегодняшний день нет установленного алгоритма его формирования, учитывать надо цели и задачи, требующие решения при дальнейшей работе с полученной информацией, и соблюсти детальность, подходящую в данном случае.

www.kom-dir.ru

Как составить агрегированный баланс 🚩 агрегированный аналитический баланс 🚩 Финансы 🚩 Другое

Автор КакПросто!

Агрегированный баланс представляет собой укрупненную форму бухгалтерского баланса. Основным его отличием от стандартной формы отчетности является перегруппировка статей, их объединение по одинаковому экономическому содержанию.

Статьи по теме:

Инструкция

Агрегированный баланс более удобен для чтения, он позволяет выделить важные элементы, на основе которых анализируется финансовое состояние предприятия. На основании агрегированного баланса рассчитываются показатели, характеризующие деятельность фирмы — коэффициенты ликвидности, финансовой устойчивости, оборачиваемости и др. При составлении агрегированного баланса необходимо соблюдать основную структуру начального баланса, т.е. выделить постоянные и текущие активы, собственный и заемный капитал, сохраняется равенство актива и пассива. Преобразования происходят внутри агрегированного баланса. Следует отметить, чем больше укрупнены данные, тем менее качественный анализ можно провести на их основе. В агрегированном балансе, как уже было отмечено, одинаковые по экономическому смыслу статьи объединяются. Такие составляющие оборотных активов как сырье и материалы, запасы и затраты, НДС по приобретенным ценностям и расходы будущих периодов можно объединить в статью «Производственные запасы». Отгруженные товары и дебиторская задолженность будут составлять «Счета к получению», а денежные средства на счетах и в кассе предприятия и краткосрочные финансовые вложения – «Денежные средства».Для удобства анализа собственных средств предприятия раздел «Капитал и резервы» подразделяется на две статьи: «Уставный капитал» и «Накопленный капитал». Величина источников, сформированная за счет заработанных средств фирмы, оценивается во второй статье. «Уставный капитал» — величина собственных средств, которые образуются в результате формирования уставного капитала, эмиссии акций, переоценки основных средств.

«Уставный капитал» объединяет в себя акционерный, добавочный капитал, фонды, образованные на предприятии. «Накопленный капитал» — это средства фонда накопления, нераспределенная прибыль, целевые финансирования и поступления. Из данной суммы вычитается величина убытков.

Отдельно в агрегированном балансе показывается чистый оборотный капитал, который представляет собой сумму текущих активов, которые финансируются за счет инвестированного капитала.

Источники:

- Проведя анализ агрегированного баланса

Совет полезен?

Распечатать

Как составить агрегированный баланс

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru

Агрегированный баланс предприятия

Содержание страницы

Бухгалтерский баланс – основной источник данных при проведении финансово-экономического анализа. В процессе анализа чаще всего применяется его агрегированная форма. Привести стандартный, детализированный по статьям актива и пассива, баланс к агрегированному виду – значит, преобразовать его, суммируя экономически однородные балансовые показатели, представить их в укрупненном виде. Следует при этом иметь в виду, что единой методики агрегирования бухгалтерского баланса не существует.

Структура и использование агрегированного баланса

Строго говоря, сам по себе «стандартный» бухгалтерский баланс, составляемый по итогам года, является агрегированной формой отчетности. Аналитические, развернутые бухгалтерские данные группируются в нем по статьям, по признаку схожести экономического содержания: «Запасы», «Кредиторская задолженность» и пр.

Объединяя статьи далее, можно в итоге агрегировать баланс до формы, в которой будет лишь две сбалансированные по цифровому значению строки – актив и пассив. Агрегированный баланс можно получить, если привычный баланс по итогам года представить в виде разделов, без расшифровки. В левой части такой таблицы будут отражаться оборотные и внеоборотные активы, а в правой – капитал и резервы, долгосрочные и краткосрочные обязательства как отдельные статьи.

Очевидно, что чем более укрупненные показатели формируются в процессе агрегирования данных, тем менее точные данные в процессе анализа могут быть получены. При этом, какова бы ни была степень укрупнения данных, балансовое равенство должно соблюдаться.

В практике анализа используют такую форму агрегированного баланса, данные которого позволяют учитывать ликвидность его активов.

На заметку! Ликвидность – способность перевода активов организации в денежную форму, без утраты балансовой стоимости. Ликвидность активов поддерживает необходимый уровень платежеспособности организации. Наивысшей ликвидностью обладают денежные средства, наиболее низкая активность у основных средств.

Агрегирование баланса в аналитических целях состоит не только в укрупнении показателей отчетного бухгалтерского баланса, но и в перегруппировке его отдельных статей. Как правило, группируют:

- актив – по степени ликвидности;

- пассив – по сроку погашения задолженностей.

Агрегированная форма баланса наиболее близка к мировой практике составления балансов и позволяет исчислить ряд важных экономических показателей: оборачиваемости, ликвидности, финансовой устойчивости, деловой активности предприятия и др. На основе полученных данных и проводится экономический анализ.

Агрегирование баланса и использование его показателей

Ранее говорилось, что единой методики агрегирования балансовых показателей не существует. Рассмотрим одну из наиболее распространенных в практике экономического анализа методику.

Группировка активов в общем случае делается указанным ниже способом:

- Имеющие наибольшую ликвидность (А1) — это финансовые средства и вложения краткосрочного характера, т.е. на срок менее года.

- Имеющие перспективы быстрой реализации (А2) — «дебиторка» и прочие активы.

- Медленно реализуемые — запасы, НДС, финансовые вложения на срок, превышающий один год (А3).

- Трудно реализуемые — основные средства и иные активы внеоборотного характера (А4).

Группировка пассивов также имеет свою последовательность:

- Пассивы наиболее срочные (П1) – кредиторская задолженность.

- Краткосрочные и долгосрочные обязательства соответственно (П2, П3).

- Пассивы, имеющие постоянный характер (П4), – собственный капитал, доходы будущих периодов.

На основе полученных данных можно провести анализ ликвидности. Так, если А1, А2, А3 соответственно больше П1, П2, П3, но А4 меньше П4, считается, что баланс имеет абсолютную ликвидность.

Текущую ликвидность исчисляют суммированием А1, А2, А3 и делением полученного результата на сумму П1, П2. Показатель характеризует способность фирмы покрыть свои долги в течение 12 месяцев за счет собственных средств.

Быстрая ликвидность, то есть отношение А1 сумме П1 и П2, характеризует степень покрытия задолженности посредством наиболее ликвидных активов.

На основе агрегированных балансовых данных исчисляют и другие аналитические показатели.

На заметку! Краткосрочные финансовые вложения в ценные бумаги в условиях нестабильности этого сегмента рынка могут на практике не обладать высокой степенью ликвидности. В этом случае имеет смысл рассматривать статьи денежных средств и краткосрочных финансовых вложений независимо друг от друга, а также учитывать указанное обстоятельство при анализе ликвидационных показателей, о которых шла речь выше.

Особенности агрегирования отдельных показателей баланса

Кроме методики группировки, опирающейся на ликвидность активов, и соответствующей группировки пассивов, существуют иные способы группировать данные. При этом следует помнить о ряде существенных моментов.

Группировка активов на постоянные (вне оборота) и текущие (в обороте) отчетном балансе отражается в р.1 и 2 актива, однако чтобы иметь корректные итоги указанных показателей, следует из р. 2 исключить дебиторскую задолженность по следующим причинам:

- платежи по ней ожидаются в срок более года;

- по этой строке может отражаться безнадежная задолженность, подлежащая списанию.

Ни то, ни другое не отвечает сущности оборотных активов, период оборота которых менее 12 месяцев. Дебиторская задолженность сроком более года может включаться в состав активов вне оборота как отдельная статья либо в составе прочих постоянных активов.

В статью «Запасы» агрегированного баланса правильным будет включить сумму расходов будущих периодов в той их части, которые по экономическому смыслу близки понятию запасов.

Пример: методическая литература, буклеты, прилагаемые к продукции, которая в будущем может быть реализована (например, при производстве сложной бытовой техники). Указанные затраты с течением времени будут включены в себестоимость продукции.

Раздел 3 пассива целесообразно сгруппировать по строкам, одна из которых будет показывать величину уставного капитала, а другая – накопленного капитала. Такая группировка наглядно демонстрирует, какова величина источников, образованных за счет приобретенных, заработанных в процессе деятельности, средств, а какая часть выражена собственно уставным капиталом (с учетом переоценки основных средств, вторичной эмиссии акций и пр.).

Из накопленного капитала вычитают величину непокрытых убытков минувших периодов и текущего года. Из уставного капитала вычитают задолженности участников по взносам в него.

Главное

В ходе экономического анализа деятельности организации применяются различные формы агрегированных (уплотненных) балансов. Суть агрегирования состоит в суммировании статей стандартного баланса, сходных по смыслу. На основе полученных данных рассчитывается ряд показателей, в том числе ликвидности организации.

При составлении агрегированного баланса используют гибкий, экономически выверенный подход, учитывают существенные нюансы экономической деятельности объекта анализа.

assistentus.ru

1. Построение агрегированного баланса предприятия

65

СОДЕРЖАНИЕ

Введение 3

1. Построение агрегированного баланса предприятия 5

2. Горизонтальный анализ агрегированного баланса 7

3. Вертикальный анализ агрегированного баланса 11

4. Горизонтальный анализ отчета о прибылях и убытках 14

5. Вертикальный анализ отчета о прибылях и убытках 15

6. Анализ отчета о движении денежных средств 17

7. Анализ отчета об изменении капитала 22

8. Анализ приложения к бухгалтерскому балансу 23

9. Анализ финансовой деятельности предприятия с помощью системы коэффициентов 27

9.1. Анализ ликвидности предприятия 28

9.2. Анализ финансовой устойчивости предприятия 33

9.3. Анализ деловой активности 36

9.4. Анализ рентабельности 42

10. Выводы и предложения 48

11. Оценка вероятности банкротства предприятия 53

Список литературы 55

Приложения 57

ВВЕДЕНИЕ

Актуальность исследования заключается в том, что современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Анализ и диагностика финансово-хозяйственной деятельности предприятия – это комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки ее результатов и дальнейшего ее развития и совершенствования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Бухгалтерская отчётность, как основной источник для расчета и оценки финансово-экономических показателей, становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений.

Объектом исследования является ООО «Новый Стиль».

Предметом исследования является анализ финансовой деятельности ООО «Новый Стиль».

Целью работы является анализ финансовой деятельности предприятия и разработка управленческих решений для улучшения финансового состояния предприятия.

Для достижения цели необходимо решение следующих задач:

— построить агрегированный баланс предприятия;

— провести горизонтальный и вертикальный анализ баланса;

— провести горизонтальный и вертикальный анализ отчета о прибылях и убытках;

— выполнить анализ отчета о движении денежных средств;

— выполнить анализ отчета об изменении капитала;

— выполнить анализ приложения к бухгалтерскому балансу;

— выполнить анализ финансовой деятельности предприятия с помощью коэффициентов;

— разработать выводы и предложения;

— провести оценку вероятности банкротства предприятия.

При написании курсовой работы использовались различные методы исследования: изучение библиографических источников; методы системного и структурного анализа; графический — для наглядного предоставления информации; наблюдения, группировки, обобщения — в процессе разработки окончательных выводов на основании полученных результатов исследований, изучение документации.

Чтобы использовать Баланс для проведения анализа финансового состояния предприятия, преобразуем исходную его форму в агрегированный вид.

Агрегирование Баланса — это объединение однородных по экономическому содержанию статей Баланса. При этом статьи актива Баланса перегруппировываются по степени их ликвидности.

Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными — основные средства. Статьи пассива перегруппировываются по сроку погашения задолженности.

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние предприятия. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам Балансовых отчетов.

Корректное агрегирование статей бухгалтерского Баланса является основой проведения качественного анализа. На основании статей агрегированного Баланса рассчитывается большинство показателей, использующихся для характеристики финансового положения организации — коэффициенты ликвидности, финансовой устойчивости, оборачиваемости.

Подход к агрегированию Баланса представлен в таблице 1.

Таблица 1 Агрегированный баланс ООО «Новый Стиль» за 2008-2010 гг.

Наименования позиций | 2008 год | 2009 год | 2010 год |

1 | 2 | 3 | 4 |

АКТИВ | |||

I. ТЕКУЩИЕ АКТИВЫ |

|

|

|

Денежные средства: | 276818 | 331127 | 231961 |

Краткосрочные финансовые вложения | 3000 | 3000 | 3000 |

Дебиторская задолженность (на срок более 12 мес.) | 7060 | ||

Дебиторская задолженность (на срок не более 12 мес.) | 206444 | 267179 | 380573 |

Продолжение таблицы 1

1 | 2 | 3 | 4 |

покупатели и заказчики | 172141 | 220753 | 309701 |

авансы выданные | 28918 | 26182 | 32109 |

прочие дебиторы | 5385 | 20244 | 38763 |

Запасы | 1187 | 1911 | 4405 |

сырье, материалы и другие аналог. Ценности | 269 | 383 | 1223 |

затраты в незавершенном производстве | |||

готовая продукция и товары для перепродажи | |||

товары отгруженные | |||

расходы будущих периодов | 918 | 1528 | 3182 |

прочие запасы и затраты | |||

НДС по приобретенным ценностям | 1372 | 780 | 138 |

Прочие оборотные активы | 68066 | 58068 | 40031 |

Итого по разделу I | 563947 | 662065 | 660108 |

II. ПОСТОЯННЫЕ АКТИВЫ | |||

Нематериальные активы | 18 | 9 | 5 |

Основные средства | 36688 | 37336 | 32136 |

Незавершенное строительство | 50 | 4432 | 0 |

Долгосрочные финансовые вложения | 54000 | 54000 | 54000 |

Прочие внеоборотные активы | 440 | 361 | 609 |

Итого по разделу II | 91196 | 96138 | 86750 |

БАЛАНС (итого активов) | 655143 | 758203 | 746858 |

ПАССИВ | |||

III.ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | |||

Кредиторская задолженность | 534976 | 617670 | 637965 |

поставщики и подрядчики | 6051 | 217393 | 375145 |

задолженность перед персоналом организации | 2 | 1 | 20 |

задолженность перед государственными и внебюдж.фондами | |||

задолженность по налогам и сборам | 51586 | 202 | 329 |

авансы полученные | 446206 | 380668 | 262428 |

прочие кредиторы | 31131 | 19406 | 43 |

Задолженность участникам по выплате доходов | 2040 | ||

Доходы будущих периодов | 61 | ||

Прочие краткосрочные пассивы | 4829 | ||

Итого по разделу III | 537016 | 617670 | 642855 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

Займы и кредиты | 205 | 230 | 229 |

Прочие долгосрочные пассивы | 7500 | ||

Итого по разделу IV | 7705 | 230 | 229 |

V.СОБСТВЕННЫЙ КАПИТАЛ | |||

Уставный капитал | 10 | 10 | 10 |

Добавочный капитал | 12500 | 12500 | 12500 |

Резервный капитал | |||

резервные фонды, образов, в соотв. с зак-вом | |||

резервы образов, в соотв. с учредит. документами | |||

Нераспределенная прибыль (непокрытый убыток) | 122912 | 152793 | 116264 |

Итого по разделу V | 110422 | 140303 | 103774 |

БАЛАНС (итого пассивов) | 655143 | 758203 | 746858 |

studfiles.net

Агрегированный баланс | Современный предприниматель

В учете предприятия виды бухгалтерских балансов подразделяются по различным признакам. Классификация различается по времени и цели составления, способу и характеристике отображения данных, источнику и объему информации, формулам расчета показателей, характеру деятельности, форме собственности фирмы и т.д. Рассмотрим кратко, в чем состоят особенности формирования некоторых разновидностей балансов организации.

Агрегированный баланс

Агрегированный баланс составляется для целей финансового анализа и представляет собой компактную форму отчета. При заполнении документа детальные статьи со схожими экономическими показателями перегруппируются в одну. Обязательное условие – сохранение основных разделов, то есть объединение можно производить только в пределах блоков и по правилу группировки активов, исходя из степени ликвидности; пассивов – сроков погашения.

Пример группировки строк:

Показатель по степени ликвидности | Номер строки из ф. 1 |

А1 | 1240, 1250 |

А2 | 1230, 1260 |

А3 | 1210, 1220 |

А4 | 1100 |

Итого актив: | Сумма строк |

П1 | 1520, 1550 |

П2 | 1510 |

П3 | 1400 |

П4 | 1300, 1530, 1540 |

Итого пассив: | Сумма строк |

Материальный баланс

Материальный баланс является частью производственного процесса и представляет собой соотношение между исходными материалами и полученной в результате производства готовой продукции (ГП). Обязательно учитываются возможные отходы и потери. Может составляться в целом по производству или по отдельным его стадиям. Сравнение затраченных МПЗ и выхода изделий выполняется по формулам:

С1 = С2 + С3 + С4 + С5, где:

С1 – количество исходных запасов, С2 – количество ГП, С3 – побочной продукции, С4 – отходов, С 5 – потерь.

Результаты представляются в виде таблиц по типу Приход = Расход. Детализированные показатели приводят по статьям МПЗ и ГП.

Разделительный баланс

Этот вид баланса составляется при проведении реорганизации предприятия в форме выделения или разделения. Основная цель – справедливое распределение активов и обязательств между юрлицами-участниками реорганизации, то есть между правопреемниками. Дата составления определяется после того, как проведена инвентаризация старого предприятия. Унифицированного бланка разделительного баланса не существует, можно воспользоваться формой по Приказу Минфина РФ № 66н от 02.07.10 г. Главное – это показать в документе данные по предшественнику и правопреемникам. Для этого в документ добавляют колонки по количеству организаций.

Аналитический баланс

Сравнительный аналитический баланс используется для вертикального и/или горизонтального анализа изменений показателей актива и пассива. При этом исходные строки обычного баланса могут детализироваться или уплотняться по необходимости с сохранением основной структуры разделов. Пример аналитического баланса по некоторым статьям – в таблице.

Показатель | На 31.12.16 г. | На 31.12.15 г. | Отклонения | |

В сумме | В % | |||

Внеоборотные активы | 2500 | 2000 | +500 | +25 % |

Основные средства | 2500 | 2000 | +500 | +25 % |

Прочие ВОА | — | — |

|

|

Оборотные активы | 4850 | 3700 | +1150 | +31,08 % |

Запасы | 1520 | 870 | +650 | +74,71 % |

Дебиторские долги | 1750 | 1430 | +320 | +22,37 % |

Денежные средства | 240 | 120 | +120 | +100 % |

Прочие ОА | 1340 | 1310 | +30 | +2,29 % |

Динамика активов | 7350 | 5700 | +1650 | +28,94 % |

Капитал | 3180 | 2400 | +780 | +32,5 % |

Уставный капитал | 500 | 500 | — | — |

Прибыль | 2680 | 1900 | +780 | +41,05 % |

Долгосрочные долги | 2700 | 2500 | +200 | +8 % |

Краткосрочные долги | 1470 | 800 | +670 | +83,75 % |

Динамика пассива | 7350 | 5700 | +1650 | +28,94 % |

Прогнозный баланс

Прогнозный баланс составляется в целях бюджетирования и планирования финансового положения организации на заданную дату. Это довольно точный прогноз состояния активов, обязательств, капитала и прочих пассивов предприятия. Может формироваться в целом по всему бизнесу или его отдельным центрам ответственности – филиалам, подразделениям, цехам и пр. Базовыми показателями при заполнении строк документа являются значения деятельности за прошлые периоды. Обычно берутся данные последнего бухбаланса, а при необходимости делаются корректировки на темпы инфляции, изменения производства (продаж) и т.д. Для увязки бюджетов и соблюдения равенства активной и пассивной части анализируются планируемые изменения по всем строкам, включая расчеты с кредиторами, бюджетом, персоналом, банками и пр.

Платежный баланс

Такой баланс позволяет оперативно отследить движение потоков денежных средств предприятия, то есть доходов и расходов. Может составляться в текущем времени или за заданный период; в целом по организации, а также по ее подразделениям. Структура платежного баланса состоит из операций по основной деятельности (в зависимости от отрасли и масштабов бизнеса), а также финансовой. По второму разделу отражаются данные по инвестированным средствам, как выданным, так и привлеченным.

spmag.ru

Агрегирование баланса предприятия. Пример составления

Информационной базой для проведения финансового анализа является бухгалтерский баланс (баланс+отчет о прибылях и убытках). Бухгалтерский баланс – это документ финансовой отчетности, который представляет собой детализированный перечень в стоимостной оценке имущества предприятия (его активов) и источников их возникновения (его пассивов).

Агрегирование баланса предприятия. Пример. Нюансы составления

Для того, чтобы удобно читать данные и проводить анализ производят трансформацию стандартной формы баланса в агрегированную.

Главное отличие агрегированного баланса от стандартного является группировка статей бух. баланса, которая объединяет статьи с одинаковым экономическим содержанием.

Использование агрегированного баланса более удобно для чтения и анализа, использование данной формы позволяет определить важные элементы, определяющие состояние предприятия. Кроме того такая форма более близка к формам, которые используются в мировой экономике.

На основании статей агрегированного баланса рассчитываются главные финансовые показатели: коэффициенты финансовой устойчивости, ликвидности, деловой активности и т.п.

При составлении формы агрегированного баланса предприятия (укрупненного, уплотнение баланса) сохраняется равенство актива и пассива, но внутри разделов можно выделить ряд трансформаций. Необходимо отметить одну особенность работы с агрегированными балансами: чем выше уровень укрупнения данных, тем менее качественный анализ будет проведен. Также стоит отметить, что единого алгоритма укрупнения баланса не существует.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Видео-урок: «Составление агрегированного баланса компании»

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru