Доходы и расходы семьи. Семейный бюджет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет — это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета — правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета.

Доход — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

1. По важности

- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

- Расходы могут быть»статусные» — расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие — одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние — это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

2. По периодичности

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.) или ежегодные (налоги, страховка, оплата за обучение, отпуск).

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

Необходимые регулярные платежи | Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

Нерегулярные платежи | Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

Питание дома | Продукты и напитки для питания дома. |

Питание вне дома | Питание в кафе, ресторанах, столовых и пр. |

| Транспорт | Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

Одежда и обувь | Расходы на покупку, ремонт и пошив одежды, белья, обуви |

Косметика, гигиенические и моющие средства | Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

Здоровье | лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

Образование | Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

Спорт | Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

Отдых | Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

Подарки и праздники | Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

Карманные расходы | Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

Долги и обязательства | Различные виды долгов |

Досуг и увлечения | Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

Домашние питомцы | Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

Дом, хозяйство, бытовая техника. | Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

Ремонт | Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

Дача, садовый участок | Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

Автомобиль | Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. д. |

Сбережения | Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

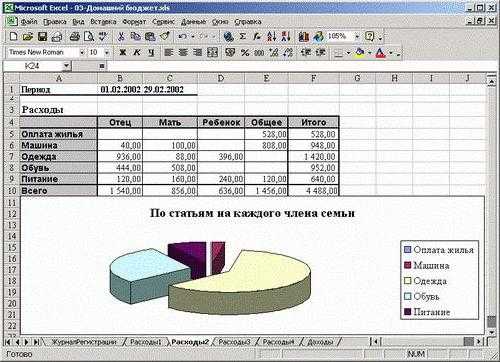

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

Запись просмотрена 193,475 раз, 2,993 посетителей сегодня

economsovet.ru

Доходы и расходы семьи — особенности расчета и рекомендации

Огромную роль в жизни современного человека играет такой момент, как деньги, в частности бюджет. Нетрудно догадаться, что он состоит из доходов и расходов. Это обязательные составляющие, без которых нельзя научиться контролировать свой бюджет.

Особую роль играют доходы и расходы семьи. Как правильно экономить? Каким образом стоит вести учет поступления и «отступления» денежных средств? Этот вопрос интересует многих. Ведь если вы справитесь с поставленной задачей, то можно без проблем научиться не только экономить, но и откладывать «лишние» деньги на какие-то нужды, «черный день», а также просто в целях накоплений. Все секреты и рекомендации представлены нашему вниманию. Может быть, они действительно помогут вам.

Зачем

Первым делом стоит разобраться, зачем вообще нужно контролировать доходы и расходы семьи. Может быть, данным делом и голову себе забивать не стоит? Особенно если с финансами, в принципе, все более чем хорошо.

На самом деле контролирование денежных средств — это обязательный момент в жизни любого современного человека. И неважно, есть ли у вас дефицит оных или нет. Как говорится, деньги любят счет. Так что контроль финансов — отличный способ быть уверенными в завтрашнем дне. А как только вопрос касается непосредственно семьи, то тут и нужды определенные появляются. И их требуется покрывать по мере необходимости. Только точный расчет средств поможет не попасть в финансовую яму, а также правильно распределять имеющиеся деньги. Доходы и расходы семьи, которые ведутся под четким контролем, как правило, даже при наличии небольшого количества средств могут дать огромную прибыль и эффективность. Но нужно уметь вести расчет и подсчеты. Что в этом поможет? Какие тут есть секреты?

Записи

Вообще, все подряд рекомендуют собирать чеки и затем сохранять их до конца месяца. Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Поэтому есть один прием, который обязательно поможет вам вести семейный бюджет (доходы и расходы семьи). Таблица! То есть соответствующая запись, которая отражает все ваши траты в течение месяца. Она может быть и электронной, и бумажной. Не обязательно при этом сохранять чеки, достаточно просто знать, сколько и на что вы потратили или получили в том или ином месяце. Подобного рода сводка прекрасно помогает ежемесячно смотреть и на ваши доходы, и на расходы. Кроме того, такая дисциплина обязательно поможет отыскать способ экономии.

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Конкретика

Дело все в том, что все зависит от вашей собранности и организованности. Но помните: чем больше вы приложите усилий к составлению и ведению такой вещи, как семейный бюджет («Доходы и расходы семьи» — таблица), тем больше эффективности будет от вашей деятельности в конце месяца. Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

Чаще всего выгоднее вести полный и доскональный учет бюджета. То есть составить таблицу, которая будет содержать в себе как минимум следующие колонки:

- доход;

- расход;

- комментарий;

- итог доходов;

- итоговые расходы.

При этом добавьте к указанным пунктам еще и небольшие пункты, которые помогут установить конкретику. Желательно выписывать их отдельно, но в расходы включать в обязательном порядке. Речь идет о таких вещах, как основные траты, те, без которых вы не сможете жить в принципе. Также неплохо было бы отдельно вести колонку накоплений. Все это очень удобно делать в компьютере. Да, справиться с полной таблицей бывает непросто. Особенно когда дело доходит до комментариев. В них придется расписывать, что и зачем вы купили. Но это в конечном итоге даст вам максимальный эффект. Можно будет без проблем посмотреть на все доходы и расходы семьи, а затем увидеть со стороны, на что конкретно вы тратились. И, соответственно, исключить необязательные траты.

Накопления

На что еще стоит посмотреть? Если честно, то немаловажным пунктом станет строчка накоплений. Причем желательно выставлять ее в нескольких представлениях. Первое — это нынешнее состояние вашего бюджета (а точнее «лишних» денег). Пусть эта графа показывает, сколько денежных средств отложено на данный момент. Можно даже с комментариями вести данный учет. Например, если вы откладываете на что-то конкретное.

Второе представление — это количество денег, которые будут отложены в месяц. Именно при помощи такого подхода формируется бюджет семьи. Доходы, расходы, траты и поступления средств — это важно. Но если перед вами стоит задача накоплений, а также экономии, то постарайтесь включить соответствующие пункты в вашу таблицу. Пусть в зависимости от накоплений вы сразу, в начале месяца, откладываете 10% от прибыли (заработной платы, например), а потом остальные средства распределяете на месяц. Поэтому второй пункт в разделе «отложенные деньги» — это фиксированная сумма, отражающая, как правило, 1/10 от общей прибыли. Хороший способ поднакопить денег.

Доходы

Что ж, очень удобно сейчас пользоваться такой вещью, как компьютер. Он поможет быстро и без проблем контролировать доходы и расходы семьи. Таблица в Excel — вот то, что нам потребуется. Вообще, достаточно уже приведенных пунктов и колонок. Но если хотите детальную конкретику, то особое внимание нужно уделить пункту доходов.

Что можно включить сюда? Для начала — это аванс. Он на работе выдается очень часто. После обязательно запишите заработную плату и премии. Они помогут сформировать более точные данные. И, разумеется, вы в любой момент способны будете исключить тот или иной источник денежных средств.

Помимо этого, обратите внимание на поступления от подарков (пусть будет отдельная колонка для данной особенности), проценты от вкладов, прочие источники прибыли (типа стипендий, дохода от имущества и так далее). Все это расписывается крайне подробно, чтобы не упустить ничего важного. В принципе, обычно такой таблицы уже более чем достаточно.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль. Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Остаток

Еще один очень интересный прием — это включение в таблицу так называемого остатка на конец месяца. Желательно его откладывать на свои нужды. Пусть это будет приятная надбавка к 10% от вашей заработной платы.

Остаток на конец месяца — это разница между поступлениями и тратами. Нужно рассчитать доходы и расходы семьи, после чего отнять от первого пункта второй. И вы получите то, сколько денег у вас осталось. Очень хорошо помогает данный прием тогда, когда нужно научиться накапливать средства. Прекрасно просматривается разница в конце каждого месяца.

Расчеты

Как же рассчитать доходы и расходы семьи? Если честно, то тут прекрасно помогают встроенные в «Эксель» формулы. Они быстро и точно выведут вам результаты, причем автоматически. А дальше уже придется анализировать бюджет самостоятельно.

Чтобы подсчитать сумму расходов и доходов на конец месяца, в соотвествующей итоговой колонке придется вставить формулу «Сумм». Затем просто выделите все поля, которые относятся к поступлениям средств, а также их тратам соответственно, и нажмите на Enter. Выведется результат. Ничего трудного. Очень удобно, особенно если учесть, что «Эксель» выступит в роли и записной книжки, и калькулятора.

Проценты от накоплений рассчитываются несколько иначе. Нужно в строке формул написать = , затем указать на итог дохода (ту сумму, от которой мы будем брать 10%), после напечатать «*0.1». Этот алгоритм поможет вам быстро посчитать то, сколько нужно отложить от зарплаты в начале месяца. В принципе, больше никаких формул не потребуется. Достаточно только постоянно суммировать, вычитать и сравнивать.

Секреты

Теперь немного о секретах экономии денег. Разумеется, с учетом ведения нашей сегодняшней таблицы. Без нее трудно ориентироваться в тратах.

Основные доходы и расходы семьи — это обязательные пункты. К ним относят обычно зарплату, траты на коммунальные платежи и транспорт. Заполняйте данные колонки в первую очередь. Исключить из них что-то обычно невозможно.

Особое внимание уделяйте своим покупкам. В частности, когда вы делаете крупные подарки или просто покупаете продукты. Нередко можно взять много лишнего. Обо всех пунктах в чеке упоминайте в соответствующих комментариях. В конце месяца можно подвести итог и посмотреть, без чего можно было бы обойтись. Хороший прием, но он требует тщательного анализа.

Обязательно то, что осталось на конец месяца из денежных средств, откладывайте. Можете записывать эти деньги в отдельный пункт. Очень хороший способ экономии и дополнительного источника прибыли «на черный день». Со временем вы научитесь при помощи анализа быстро увеличивать данный показатель. А значит, доходы и расходы семьи (таблица поможет контролировать их) будут в надежных руках.

Не хотите самостоятельно чертить таблицы и делать сводки в «Экселе»? Тогда скачайте и установите себе готовые шаблоны. Они, как правило, помогают подводить и ежемесячные итоги, и ежегодные. Именно такой вариант пользуется огромным спросом у пользователей.

fb.ru

Семейные расходы » Деньги » Миллион шаг за шагом

На сегодняшний день деньги представляют для человека определенную ценность, которая помогает жить, приобретать новые вещи, отдыхать и расслабляться, содержать свою семью. Поэтому они имеют столь большое значение в жизни каждого человека. Отдельная личность сможет распоряжаться деньгами как угодно, отказывая себе в чем-либо, или, наоборот, тратя все до последней копейки. Но когда речь идет о семейном бюджете, то необходимо грамотно вести свои финансовые дела. Поскольку требуется рассчитывать не только на себя, но и на всех остальных членов семьи, то важно правильно распределить семейные расходы, которые впоследствии не станут головной болью.

Какие бывают семейные расходы? (классификация)

Для того чтобы грамотно организовать расходы семейного бюджета, необходимо выделить конкретные источники расходов. Такие источники есть в каждой семье и их можно классифицировать по нескольким признакам. Собственно, стоит выделить три основных категории расходов:

- обязательные,

- желательные

- роскошь.

К обязательным расходам относятся покупка продуктов питания, оплата жилья и различных коммунальных услуг, а также расходы на транспорт, необходимую одежду. Помимо этого к этой категории можно также отнести оплату кредитов и разнообразных счетов. Желательные расходы в основном включают в себя разнообразные развлечения, траты на собственное хобби и походы в салоны красоты. Таким образом, сюда относится все то, без чего можно спокойно обойтись при достаточно низких доходах. Третей категорией является роскошь, к которой относятся очень дорогие товары (автомобили, современная дорогостоящая техника и оборудование), стремление соответствия тенденциям моды, походы в дорогие рестораны, клубы и бары.

Важно, чтобы получилось выделить эти три основных категории расходов, тогда получится максимально эффективно следить и контролировать все расходы семьи. В данном случае рекомендуется, чтобы обязательные семейные расходы не превышали половины семейного бюджета. Для уравновешивания расходов достаточно сэкономить на определенном пункте категории желательных расходов и роскоши. |

Как контролировать расходы семейного бюджета?

Помимо этого стоит отметить и два других признака классификации, которые помогут значительно уменьшить расходы семейного бюджета. Во-первых, различаются доходы также и по размерам, то есть небольшие или мелкие расходы, средние и крупные расходы. Данная классификация помогает лучше осознать, какие суммы тратятся на определенные виды продукции или услуг. Во-вторых, расходы можно разделить на четыре группы по периодичности их наступления. Таким образом, выделяют переменные расходы, ежемесячные и ежегодные, а также специальную категорию «Сезонные расходы». К переменным расходам относятся лекарства, ремонт чего-либо, одежды, то есть все то, что необходимо покупать от случая к случаю. Ежемесячные расходы в основном содержат обязательные расходы, без которых не обойтись в жизни. В свою очередь, ежегодные расходы также включают часть обязательных, в частности, расходы на рабочий отпуск, оплату налогов и прочее. Категория сезонных расходов объединяет в себе траты на покупку сезонных (зимних, весенних, летних, осенних) вещей и предметов.

Учитывая данные категории классификации семейных расходов, любой человек сможет эффективно контролировать и регулировать все траты своей семьи в зависимости от общего финансового положения. Для организации и сортировки всех расходов существуют специализированные программные продукты (платные и бесплатные), которые помогут решить данную проблему максимально быстро и эффективно.

21 февраля 2010 года | Алексей Алексеев специально для damoney.ru

damoney.ru

Ежемесячные расходы семьи

Уже немало слов было сказано о семейном бюджете, о его экономии, доходах и расходах. Но до сих пор не каждый человек может полностью определиться с тем, как именно вести свой бюджет, как сэкономить на определенных статьях, как оптимизировать все расходы таким образом, чтобы получить максимальную результативность.

Виды расходов семьи

Ежемесячные расходы семейного бюджета можно с уверенностью разделить на основные и второстепенные. Основными расходами принято считать плату за продукты питания, оплату коммунальных услуг, услуг телефонной связи и Интернета. В большинстве случаев молодая семья, которая частично живет за родительские деньги и собственным семейным бюджетом не располагает, не может полноценно определиться с его распределением.

Но если семья начинает жить отдельно, она неминуемо столкнется с многочисленными проблемами, которые касаются распределения бюджета. Это может привести к многочисленным скандалам, непониманию друг друга, поэтому необходимо заранее предусмотреть все нюансы оптимизации семейного бюджета.

Методы распределения расходов семьи

Итак, расходы семьи можно оптимизировать и сократить различными методами. На сегодняшний день придумано немало интересных и полезных способов, которые обеспечат наиболее удобное распределение доходов. Первый метод является достаточно простым и максимально комфортным. Он называется правилом четырех конвертов.

Метод десятины

Чтобы метод работал, и работал достаточно эффективно, необходимо после поступления в бюджет доходной части приступить к ее распределению. Сначала 10% или другая процентная часть, которую вы посчитаете оптимальной, откладываются на сбережения или резерв. Теперь необходимо выделить из доходов столько средств, сколько хватит на оплату всех обязательных платежей.

Это могут быть средства на коммунальные услуги, питание, кредиты, телефонную связь. И только после этого можно распределить оставшуюся сумму в четыре отдельных конверта. Эти деньги должны стать теми расходами, которые вы сможете позволить себе один раз в неделю. Получается так: 4 конверта – 4 недели. При этом до начала следующей недели нельзя брать деньги из следующего конверта.

Естественно, если наступили какие-то форс-мажорные обстоятельства, то деньги можно взять из резерва. Но это нужно делать только в крайнем случае. Если же деньги после текущей недели из одного конверта остались, то их можно переложить в резерв. А еще можно отложить оставшуюся сумму на следующую неделю или потратить деньги так, как вам этого хочется. Да, баловать себя и своих родных тоже нужно – это придаст уверенности в финансовой стабильности.

Метод разделения на важные и не важные расходы

Ежемесячные расходы семьи могут распределяться по важности и срочности. Что касается первого критерия, то расходы могут быть важными, не очень важными или совсем неважными. По срочности расходы тоже распределяются аналогичным образом. Для некоторых семей такой метод может показаться достаточно сложным и неэффективным. Но это только на первый взгляд.

Согласно данному методу в первую очередь оплачиваются самые важные статьи расходов. Далее следуют расходы, которые могут подождать своей очереди, а неважные расходы оплачиваются только в тех случаях, когда две предыдущие категории были полностью закрыты в финансовом плане. Только соблюдая очередность, можно достичь оптимизации бюджета и при этом недостатка в средствах не будет, так как все обязательные платежи будут выполняться вовремя.

Основные расходы семейного бюджета могут быть распределены не на месяц, а на целый год. Обычно метод планирования бюджета на год совмещают с другими методами, предназначенными для ежемесячного планирования.

Годовые расходы представляют собой достаточно крупные суммы, так как они идут на оплату отпуска, на путешествия и поездки, покупку крупной бытовой техники или автомобиля. Долгосрочное планирование также предполагает расчет расходов, которые выполняются сезонно. Они связаны с оплатой расходов на имеющийся автомобиль, на ремонт в квартире или на даче, на покупку мебели, техники, компьютера.

Разделяем расходы по их величине

Существует также такой вариант оптимизации расходов, как метод их распределения по величине. Здесь все происходит достаточно просто. В семейном бюджете деньги распределяются в процентном соотношении на крупные, средние и мелкие расходы. Например, для крупных расходов можно выделить около 40% ежемесячного дохода. А для средних подойдет сумма от 20 до 30% от всех типов доходов семьи.

Проблема данного метода может заключаться в том, что на оплату мелких расходов попросту может не хватить денег. Поэтому о результативности такого метода можно поспорить. А вот метод по степени роскоши имеет достаточно много преимуществ. В первую очередь он подходит для семей с любым уровнем достатка.

Делим расходы на обязательные расходы и роскошь

Каждая семья может определить для себя самостоятельно, какие именно критерии роскоши будут установлены в семейном бюджете.

Обычно расходы данного метода делятся на обязательные, желательные и роскошь. Естественно, обязательными являются расходы на необходимые продукты питания, на обязательные платежи по кредитам, на коммунальные услуги, на необходимую обувь и одежду, на бытовую химию.

К желательным расходам можно отнести такие категории товаров и услуг, как посещение салона красоты, какие-нибудь деликатесы, более дорогая одежда. Также в эту категорию можно отнести свои увлечения и хобби, отдых на выходных и развлечения. Дорогие вещи, аксессуары, путешествия, курорты и элитные рестораны – все это роскошь, поэтому данная категория должна учитываться нами в последнюю очередь.

Основные расходы семьи в большинстве случаев равны доходам. И вырваться из этого круга бывает проблематично. Если не прибегнуть к одному из методов, то остаться в этом круге можно навсегда. Поэтому нужно начинать действовать прямо сейчас, и не забывать задействовать свою семью.

Откладываем на непредвиденные расходы

Мало просто откладывать определенный резерв, необходимо сделать так, чтобы расходы на резерв стал для семейного бюджета доходной частью. Для этого нужно подобрать удобный финансовый инструмент, который бы помогал получать пассивный доход. Таким инвестиционным капиталом могут стать акции, недвижимость или другие инструменты, с помощью которых можно получать деньги, даже не работая.

Еще одним важным моментом в оптимизации расходов является необходимость взаимного желания супругов действовать в определенном направлении. Настоящее удовольствие, когда семья думает сплоченно и дружно.

Но если один из супругов хочет новую машину, а другой – вложить деньги в бизнес, то ситуация становится непростой. Необходимо уметь договариваться, искать компромиссы, а при необходимости – посещать различные семинары, читать книги и другие материалы на тему расходов в семье.

Вконтакте

Google+

nakopim.com

Правильный семейный бюджет. Статьи бюджета.

Введение

Знаете ли Вы, что недостаток денег сегодня приводит к бедности в будущем. Все большее количество людей сетуют на высокие цены и тарифы, на маленькую зарплату, а некоторые вообще находятся в полном недоумении от того, куда уходят финансы. При этом мало кто может спланировать свой правильный семейный бюджет, не растранжиривая деньги попусту. Да и людей, которые грамотно ведут семейный бюджет, немного. Большинство даже не подозревает, зачем это нужно делать. Для чего нужно вести учет финансов? Прежде всего, с той целью, чтобы был порядок в голове.

Есть такое убеждение, что денег хватает лишь при их большом поступлении в семью. Но это не так. Чем больше достаток, тем выше расходы. Богат не тот, кто много зарабатывает, а тот кто меньше тратит.

Деньги водиться будут лишь в том случае, когда чётко спланирован как доход, так и расход. Ведь каждый человек имеет много дыр, через которые исчезают деньги. Чтобы получить зарплату, нужно проработать целый месяц, а потратить их можно всего за несколько коротких дней или даже часов. Но если проанализировать свои траты хотя бы за один месяц, то окажется, что деньги расходуются неэффективно. В статье Экономия домашнего бюджета в декрете. Личный опыт., я продемонстрировала на собственном опыте, что экономить можно при любом бюджете, достаточно знать куда тратятся деньги семьи, а потом оптимизировать траты.

Правильный семейный бюджет

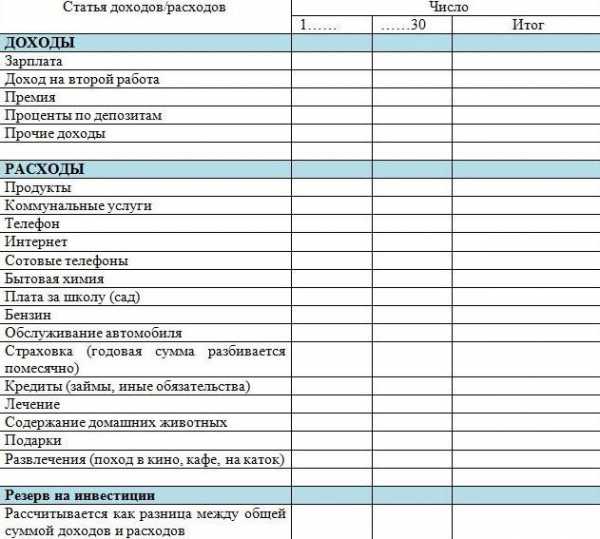

В чем же заключается правильный семейный бюджет и на что же стоит тратить в первую очередь? Сначала нужно определить для чего это нужно, а затем немного поработать над собой. Как это сделать я писала в статье Почему так важно вести учет личных финансов, мой отзыв. В течение нескольких месяцев постарайтесь ежедневно записывать свои расходы и доходы. Если отнестись к этому серьёзно, то результат не заставит себя ждать. Учет можно вести в обычной тетради, в таблице Excel (получить таблицу Excel на месяц совершенно бесплатно можно через форму подписки на боковой панели этого блога), либо в специальной программе, которую можно скачать в статье Программа семейный бюджет. Скачать бесплатно. Далее привожу основные статьи доходов и расходов для правильного семейного бюджета.

Статьи расходов семейного бюджета:

| Обязательные платежи | Расходы, которые не могут быть отменены: коммунальные платежи (газ, плата за воду, электроэнергия, плата за вывоз ТБО, плата за кап.ремонт, плата за телефон, интернет, оплата за детский сад, школу и т.д. |

| Платежи по кредитам и займам | Платежи по кредитам, кредитным картам, займам, долги |

| Продукты питания | Приобретение продуктов питания и напитков. Сюда можно вписывать всю сумму по чеку, либо отдельные продукты, что конечно же займет больше времени. |

| Периодические платежи | Услуги няни, домработницы, страхование и т.п. |

| Транспорт | Проездные и разовые билеты на общественный транспорт, проезд в такси, перевозка мебели, доставка и т.п. |

| Одежда и обувь | Покупка одежды и обуви, расходы на ремонт, пошив одежды и обуви |

| Бытовые нужды | Мыло, зубная паста, шампуни, косметика, парфюмерия, моющие и чистящие средства, приобретение кухонной утвари |

| Здоровье и красота | Лекарства, платное лечение, платные анализы, массаж, косметика и парфюмерия, посещение парикмахерских, салонов красоты и т.п. |

| Налоги | Оплата налогов |

| Спорт | Оплата абонементов или разовых посещений в бассейн, тренажерный зал, на корты, лыжные базы, пляжи, катки, оплата услуг тренеров, прокат инвентаря, приобретение домашних тренажеров, лыж, санок, велосипедов, коньков и т.д. |

| Хобби | Расходы на хобби (рыбалка, охота, вязание, шитье и т.д.) |

| Развлечения и досуг | Посещение баров, клубов, кафе, дискотек, кинотеатров и т.п. |

| Домашние питомцы | Расходы на содержание животных и птиц: лечение, корм, выставки, вязки и т.д. |

| Личные нужды членов семьи | Расходы на личные нужды членов семьи, например, карманные деньги детям |

| Ремонт | Расходы на ремонт и услуги мастеров (краски, обои, клей, плинтуса, лаки и т.п.) и др. |

| Дача, сад | Расходы на содержание участка и дачи, дома в деревне: членские сборы и взносы и сборы, семена, саженцы, коммунальные услуги, удобрения, инструмент и инвентарь и т.д. |

| Автомобиль | Расходы на:

|

| Праздники и подарки | Расходы с приобретением подарков и с празднованием праздников |

| Расходы на проекты | Например, расходы на ведение личного блога (хостинг, домен, услуги фриланверов и т.д) |

Статьи доходов семейного бюджета:

| Постоянные доходы членов семьи | Зарплата, пенсии, премии премии, пенсии, проценты по вкладам, дивиденды, гонорары, случайные заработки |

| Пособия и льготы | Субсидии за коммунальные платежи, льготы для многодетных, пособия женам военнослужащих и т.д. |

| Подарки | Стоимость денежных подарков |

| Пассивный доход | Проценты по вклада, дивиденты и т.п. |

| Размусоривание | Доходы от продажи имущества |

Если относиться серьёзно к ведению бюджета, то это поможет навести порядок в своих финансах и сделать семейный бюджет правильным.

Итак, вы подробно расписали все предполагаемые расходы. При этом необходимо учитывать все праздники месяца: будь то 8 марта, день рождения члена семьи или друга, Пасха и так далее. Заранее предполагаем сумму денег, которая должна потратиться на данное мероприятие. Посчитаете весь предполагаемый расход за месяц, затем запланируйте предполагаемый доход. Если суммы разнятся не в пользу дохода необходимо внести корректировки. Теперь нужно проделать такой расклад по месяцам на весь год, для этого достаточно предлагаемую мной форму бюджета на месяц скопировать необходимое число раз.

Существует мнение, что планировать правильный семейный бюджет – это ограничивать себя во всём, что это пытка, потому что приходится себе отказать во многом. Так вот- это полный бред. Учёт финансов, в первую очередь конечно же, помогает навести порядок в деньгах. Сегодня чёткое распределение денежных средств в семье – это такая же необходимость, как умываться утром, чистить зубы. Это быстро войдёт в привычку. Ведение семейного бюджета — очень любопытное дело. Можно быстро получить результат своего труда, примером этого может послужить наш финансовый отчет по учету семейного бюджета спустя 1,5 года.

Как я уже упомянула, учитывать свои финансы можно по-разному. Для этого потребуется типичная тетрадь или компьютерная программа, например, программа для ведения домашней бухгалтерии Экономка. Если пришлось завести тетрадь, необходимо разделить лист на три колонки: доход, расход и итого. Две первые будут отражать процессы с деньгами, а третья нужна для сверки цифр на бумажном носителе с численностью купюр в кармане. Они должны быть одинаковыми.

Ежедневный учет личных финансов займёт не очень много времени. Главное, что необходимо на первоначальных периодах, – это учесть все свои денежные поступления и растраты, постоянно записывая их в тетрадку либо занося в компьютер.

Данные для учёта бюджета семьи лучше всего собрать за период двух-трёх месяцев. Полученные сведения за короткий период не смогут дать нужного понятия о совместно полученном достатке и расходах. Из этого следует, что важно научить себя вести подобный анализ в течение длительного времени. Если не получится, в любой момент можно начать заново. Самым сложным будет учет расходов. Деньги, потраченные на значительные покупки, запомнить легко, а вот малые траты быстро забываются. Поэтому нужно фиксировать все финансовые источники, применяя для этого весь подручный материал. Это может быть чек, записная книжка, телефон. Не нужно лениться. Очень быстро контроль семейного бюджета сможет помочь усовершенствовать вашу жизнь. Скоро начнут исполняться поставленные цели и желания.

Начали вести бюджет, что же делать дальше?

Накопились сведения по расходу и доходу за несколько месяцев, пора приступать к очередному этапу – оптимизации расходов и экономии, формированию подушки безопасности, к составлению личного финансового плана (пример можно скачать по ссылке) и инвестициям. Об этом в следующих материалах.

В предлагаемом способе учета семейного бюджета есть целый ряд достоинств:

- Проверка. Ясно видно, на что потрачены деньги. Перестают появляться вопросы о текучести зарплаты.

- Понятый выбор. Уже спустя пару месяцев реально заметно, сколько составляют расходы. Появляется желание корректировки. Таким образом ликвидируются ненужные затраты, долги исчезают. Удаётся всё просчитать заранее.

- Планировать покупки становится намного легче. Если захочется приобрести что-то значительное или поехать в путешествие, сделать это будет реально, потому что бюджет постоянно под контролем.

- Очень удобно при уходе с работы. Проще определить, сколько ещё потребуется времени для начала поиска работы.

- Дисциплинирует. И в плане расходов, и в плане жизни.

Удачи Вам и правильного семейного бюджета!

maman-lima.com

Расходы семейного бюджета | Финансовый гений

В этой публикации я хочу систематизировать и классифицировать основные расходы семейного бюджета. Выделение отдельных статей расходов семьи обязательно понадобится вам для того, чтобы максимально точно составить таблицу семейного бюджета, когда вы начнете вести учет домашних финансов и планировать бюджет семьи.

Итак, прежде всего я предлагаю разделить все расходы семейного бюджета на 4 группы:

1. Расходы семьи.

2. Расходы на детей.

3. Личные расходы жены.

4. Личные расходы мужа.

Теперь необходимо выделить ключевые статьи расходов семейного бюджета по каждой из групп.

Группа 1. Расходы семьи.

1. Коммунальные платежи. Сюда включаются все расходы по оплате коммунальных услуг (квартплата, вода, тепло, электроэнергия, квартирный телефон и т.д.).

2. Обязательные платежи. В эту статью расходов предлагаю включить те платежи, которые вы обязаны оплачивать ежемесячно, но которые нельзя отнести к коммунальным (Интернет, кабельное ТВ и т.п.).

3. Расходы на погашение кредитов и займов. Если таковые имеются, то это также будет выступать обязательной статьей расходов семейного бюджета.

4. Расходы на аренду жилья. Эта статья расходов будет присутствовать, если семья проживает на съемной жилплощади.

5. Расходы на питание. Сюда следует включать все затраты на приобретение продуктов питания, кроме питания в барах, ресторанах, заведениях общепита (это следует относить к другим категориям расходов).

6. Расходы на хознужды. В эту статью расходов семьи необходимо включить затраты на покупку товаров бытовой химии, мелкого инвентаря для уборки и ремонта, предметов гигиены общего пользования и т.д.

7. Крупные покупки для дома. В этой категории следует учитывать все дорогие покупки (мебель, бытовая техника, предметы интерьера и т.п.). Что относить к дорогим покупкам – определяется для каждой семьи индивидуально.

8. Расходы на отдых и развлечения. Сюда можно отнести семейное посещение клубов, ресторанов, кинотеатров, концертов, выставок и т.п., а также путешествия, приобретение любых товаров и услуг развлекательного характера.

9. Расходы на медикаменты. Эти расходы семьи включаются затраты на формирование домашней аптечки.

10. Расходы на подарки родственникам и друзьям семьи. Тоже немаловажная составляющая любого семейного бюджета. Чем больше в месяце праздников и людей, которых вы должны поздравить, тем больше эта статья расходов.

11. Транспортные расходы на топливо для авто. Учитываются в общих расходах семьи в случае, если семья пользуется автомобилем преимущественно для общих нужд.

12. Незапланированные расходы семьи. Обязательно необходимо добавлять и такую категорию расходов. При планировании семейного бюджета советую отводить на нее не менее 10% от всех расходов.

Группа 2. Расходы на детей.

1. Расходы на оплату учебного заведения: детского сада/школы/института. Зависит от возраста ребенка и наличия необходимости нести подобные расходы.

2. Расходы на одежду для детей. Сюда включаются расходы на приобретение предметов гардероба для младших членов семьи. Одежду для детей, как правило, покупают чаще, чем для взрослых членов семьи, поскольку дети имеют свойство быстро из нее вырастать, таким образом, эта статья затрат весьма существенна.

3. Расходы на игры и развлечения для детей. Эту статью расходов семейного бюджета составляют затраты на покупку игрушек и любые развлечения, предназначенные для детей.

4. Расходы на приобретение учебных материалов. Тетради, ручки, учебники, портфели и т.п. включаются в эту статью затрат.

5. Транспортные расходы детей. Если ваш ребенок пользуется общественным транспортом, то при планировании семейного бюджета следует включить и эту категорию расходов.

6. Расходы на питание детей в заведениях общепита. Если ваш ребенок обедает в школьной или институтской столовой, необходимо учесть это при составлении семейного бюджета.

7. Расходы на мобильную связь детей. При наличии у ребенка мобильных телефонов следует иметь в виду и эту статью расходов.

8. Расходы на лечение детей. Дети часто болеют, поэтому эта статья расходов семейного бюджета может оказаться достаточно большой.

Группа 3. Личные расходы жены.

1. Расходы на одежду и аксессуары жены. Здесь учитываем затраты на пополнение женского гардероба и приобретение всевозможных женских аксессуаров (сумочки, косметички и т.д.)

2. Расходы на косметику и средства личной гигиены. Ни одна женщина не обходится без использования косметических средств, поэтому здесь учитываем эти чисто женские расходы.

3. Транспортные расходы жены. Если прекрасная половина семьи пользуется общественным транспортом, то необходимо учитывать эти расходы.

4. Расходы на питание жены в заведениях общепита. Если женщина в обеденный перерыв ходит в ближайшее кафе, то включаем сюда эти затраты.

5. Расходы на мобильную связь жены. Поскольку каждый член семьи может ежемесячно тратить разные суммы на мобильные переговоры (например, кому-то мобильный постоянно нужен по работе, а кто-то использует его только в личных нуждах), то расходы на мобильную связь лучше вести отдельно по каждому члену семьи.

6. Расходы на лечение жены. Лучше бы, конечно, этих расходов не было, но, что поделать, все могут заболеть.

7. Расходы на отдых и развлечения жены. В эту статью расходов нужно включать затраты на отдых и развлечения непосредственно женской половины семьи: занятия аэробикой, танцами и т.д.

8. Расходы на подарки мужу. Подарки всегда приятны, а особенно от любимого человека. Но они, как правило, имеют свою цену, а значит, их следует учитывать при составлении семейного бюджета.

9. Прочие расходы жены. В эту категорию можно включать все то, что относится к женщине в семье, но не подходит под остальные статьи расходов.

Группа 4. Личные расходы мужа.

1. Расходы на одежду и аксессуары мужа. Мужчине в семье тоже необходимо одеваться, поэтому отдельно учитываем затраты на пополнение мужского гардероба

2. Транспортные расходы мужа. Если мужчина в семье пользуется общественным транспортом или самостоятельно использует личный автомобиль, то необходимо учесть расходы на проезд или на топливо.

3. Расходы на питание мужа в заведениях общепита. При необходимости питания в общественных местах эти расходы аналогично следует учитывать.

4. Расходы на мобильную связь мужа. В этой статье затрат учитываем расходы на пополнение счетов мобильных операторов мужа.

5. Расходы на лечение мужа. При необходимости лечения стоит учесть и эти расходы.

6. Расходы на отдых и развлечения мужа. У мужчин тоже есть свои развлечения: посещение спортивных мероприятий, рыбалка, посещение спортзала и т.д. Включаем сюда расходы на эти мероприятия.

7. Расходы на подарки жене. Конечно же, периодически необходимо баловать свою любимую приятными сюрпризами, а они несут в себе определенные затраты.

8. Прочие расходы мужа. Все остальные расходы, относящиеся к мужской половине семьи.

Я описал основные расходы семейного бюджета. Следует понимать, что этот перечень не является исчерпывающим и очень зависит от индивидуальных особенностей каждой конкретной семьи. Поэтому при планировании семейного бюджета следует корректировать этот перечень расходов в зависимости от особенностей вашей семьи, при этом, я полагаю, основные статьи расходов останутся неизменными.

Кроме того, напоминаю, что это лишь текущие расходы, а в первую очередь следует запланировать средства на создание резервов, сбережений или капитала, в зависимости от того, в каком финансовом состоянии находится ваша семья.

На этом все, надеюсь, что эта публикация позволит вам более точно составить таблицу семейного бюджета, а значит – грамотнее планировать расходы семьи, что непременно повлияет на укрепление финансового положения. До новых встреч на Финансовом гении!

fingeniy.com

Доходы и расходы семьи

Доходы и расходы семьи – это соотношение между различными статьями доходов и расходов семьи в процессе выполнения ею экономических функций:

демографической (детородной),

формирование физических и умственных способностей детей (будущей рабочей силы) общества,

ведение домашнего хозяйства, обеспечение нормальных бытовых условий,

формирование основных потребностей и интересов индивида,

обеспечение необходимого уровня потребительского спроса на товары и услуги,

сбережения необходимых средств для приобретения товаров длительного пользования и обеспечение в старости,

рекреационное восстановление трудоспособности занятых в народном хозяйстве членов семьи и детей, которые учатся,

функция социализации, то есть привлечения членов семьи в систему общественных отношений страны (экономических, социальных, политических, национальных, культурных и др.),

функция экологизации, то есть подготовка членов семьи к их общению с природой, к рациональному взаимодействию человека и природы.

В процессе эволюции социально-экономической системы происходит постепенное отмирание одних функций, возникновение других, а также обогащение отдельных функций новым содержанием. Так, при тотальном обнищании основной массы населения во многих семьях активно развивается такая функция, как семейный бизнес. В то же время значительно ослабляются демографическая, накопительная, рекреационная и другие функции.

Основой возникновения большинства из названных функций является формирование и использование семейного бюджета. Важнейшие статьи доходов этого бюджета – заработная плата, предпринимательский доход, государственные трансфертные платежи, или доходы из общественных фондов потребления (пенсии, стипендии, пособия, предоставление бесплатных услуг в сфере образования), арендные платежи, рента, доходы от индивидуальной трудовой деятельности и др. Доходы от индивидуальной трудовой деятельности – доходы, не связанные с работой в государственных, кооперативных, коллективных предприятиях и учреждениях.

Индивидуальная трудовая деятельность – производство товаров и оказание платных услуг в домашних условиях и на небольших предприятиях мелкотоварной собственности (пошив одежды, изготовление сувениров, ремонт бытовой техники, платные услуги врачей, преподавателей, юристов).

Предпринимательский доход – это часть совокупного дохода, полученного от предпринимательской деятельности. В западной экономической литературе его называют нормальным доходом, который рассматривается как нормальное вознаграждение за предпринимательскую деятельность.

Выплаты из фондов социального страхования, или трансфертные выплаты, и заработная плата – затраты на воспроизводство рабочей силы, их источником является необходимый продукт.

Основные статьи расходов семьи – расходы на питание, приобретение одежды и обуви, коммунальные услуги, приобретение товаров длительного пользования (мебели, автомобиля и др.), транспортные расходы, расходы на образование, развлечения, досуг, путешествия, уплата налогов (в т.ч. на социальное страхование), покупка промышленных товаров, добровольные пожертвования и взносы в общественные организации, сбережения и др.

Основной источник роста доходов населения – заработная плата. В бывшем СССР (в 90-х – в Украине, России, других государствах СНГ) заработная плата в значительной мере была оторвана от личного трудового вклада работников и конечных результатов работы коллектива. Образование, уровень квалификации, трудовой стаж, даже рабочее время существенно не влияли на ее уровень. Аналогичные нормы применялись и к общественным фондам потребления.

В развитых странах Запада на уровень доходов работников в различных сферах деятельности влияют уровень образования, приобретенная специальность, собственность, различные виды богатств, переданных или полученных в наследство, или тех, что являются результатом предпринимательского успеха. Часть реальных доходов населения в современном цивилизованном мире используется не для приобретения любого вида жилья, а для покупки собственного дома с соответствующими удобствами и необходимым уровнем коммунального обслуживания, автогаражем, сауной, бассейном, зоной зеленых насаждений. Так, в Великобритании почти 60% семей имеют собственные дома. Теперь речь идет не только о предметах личного пользования (одежда, обувь, другие вещи), а о том, чтобы они были удобными, красивыми, модными, приносили их владельцу удовольствие. Такой же подход к продуктам питания учитывает не только показатели, учитывая элементарную калорийность, а качественную структуру согласно физиологическим потребностям, научно обоснованным нормам потребления.

После Второй мировой войны в развитых странах мира за сравнительно непродолжительный период в повседневную жизнь людей вошли новая бытовая техника, автомобиль, компьютер, множительная техника и др. Это заметно изменило структуру потребностей, привычек и настроений. Так, в Люксембурге на 1000 жителей приходится почти 600 автомобилей, в Германии – 448, в Нидерландах – 383. В то же время в некоторых странах ослабляется дифференциация в доходах, активно формируется средний класс. Так, в Японии лишь 2% семей имеют доходы менее 16 тыс. долл. в год, свыше 50% – получают ежегодно от 35 до 75 тыс. долл., а 2% самых богатых присваивают более 160 тыс. долл. в год.

topknowledge.ru