Счет 01 в бухгалтерском учете — основные средства в 2019

Имущественные ценности и активы подлежат обязательному отражению в бухучете и отчетности предприятия. О том, на каком счете отражать имущество компании, расскажем в нашей статье.

Счет 01 «Основные средства»

В первую очередь определим, что относится к объектам основных средств в бухгалтерском учете. ОС — это имущество компании, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

- Имеет материальную или физическую форму.

- Предназначено для эксплуатации в основной деятельности или в управленческих целях.

- Срок использования не может быть менее 12 месяцев.

- Планируется, что объект будет приносить прибыль, экономическую выгоду.

- Имущество находится в собственности и перепродавать его не планируют.

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта. О том, как формируется первоначальная стоимость в бухучете, читайте в статье «Счет 08 в бухгалтерском учете».

Особенности бухучета

Счет 01 в бухгалтерском учете предназначен для отражения поступлений, движений и выбытий имущественных объектов компании. Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

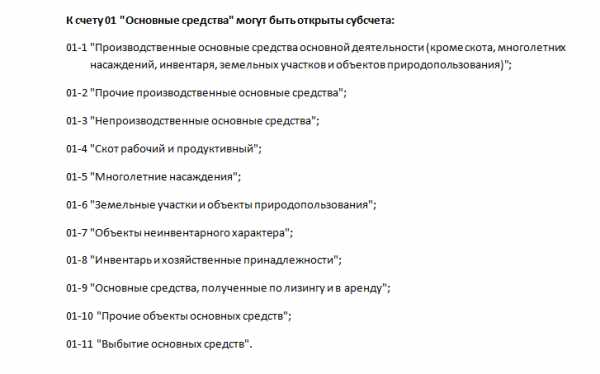

Для 01 счета бухгалтерского учета предусмотрено открытие дополнительных субсчетов.

Отметим, что счет 01-01 используется для отражения только тех ОС, которые используются в процессе реализации основных видов деятельности, поименованных в учредительных документах компании.

Аналитика

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Форма инвентарной карточки ОС-06 утверждена Постановлением Госкомстата от 21.01.2003 № 7.

Напомним, что аналитический учет в организации следует построить таким образом, чтобы он позволял беспрепятственно и оперативно проконтролировать данные о наличии и движении имущественных ценностей в разрезе следующих показателей:

- по местам нахождения;

- по материально-ответственным лицам;

- по видам ОС;

- по срокам эксплуатации.

Типовые бухгалтерские проводки

|

Операция |

Дебет |

Кредит |

|

Актив принят к учету |

01 |

08 |

|

Имущество головного офиса возвращено из территориального подразделения |

01 |

79 |

|

Первичная дооценка ОС отражена в учете |

01 |

83 |

|

Первоначальная, восстановительная стоимость выбывающего ОС списана с учета |

01-11 |

01 |

|

Амортизация выбывающего имущества списана |

02 |

01-11 |

|

Актив передан в обособленное подразделение, на отдельный баланс |

79 |

01 |

|

Отражена уценка объекта |

83 |

01 |

|

Остаточная стоимость проданного актива списана |

91 |

01-11 |

Отражены факты недостач, порчи, хищений активов компании, выявленные при инвентаризации |

94 |

01-11 |

Счета для учета основных средств, взятых или переданных во временное пользование по договорам аренды, на бухсчете 01 не отражаются.

На каком счете учитываются основные средства, взятые в аренду? Такие активы учитывайте за балансом, на спецсчете 001 «Арендованные ОС».

Переданные в аренду основные средства, какой счет применить в бухучете? Имущество, которое компания передала во временное пользование третьим лицам, отразите на забалансовом счете 011 «ОС в аренде».

Однако в данном случае есть исключения. О том, как правильно отражать имущество, переданное или полученное во временное распоряжение, читайте в отдельной статье «Пример проводки по лизингу на балансе лизингополучателя».

Инвентарная карточка

ppt.ru

Счет 01 «Основные средства»

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)

Счет 01 «Основные средства» корреспондирует со счетами:

По дебету |

По кредиту |

||

|

03 08 76

79 80 83 |

Доходные вложения в материальные ценности Вложения во внеоборотные активы Расчеты с разными дебиторами и кредиторами Внутрихозяйственные расчеты Уставный капитал Добавочный капитал

|

02 11 76

79 80 83 91 94 99 |

Амортизация основных средств Животные на выращивании и откорме Расчеты с разными дебиторами и кредиторами Внутрихозяйственные расчеты Уставный капитал Добавочный капитал Прочие доходы и расходы Недостачи и потери от порчи ценностей Прибыли и убытки |

Назад к плану счетов

paritet-audit.com

Счета, используемые при синтетическом учёте основных средств

| № счета | Название счета | Актив/ Пассив | Рекомендуемая аналитика |

1 | 2 | 3 | 4 |

01 | Основные средства | Актив | По каждому основному средству |

02 | Амортизация основных средств | Пассив | По каждому основному средству |

03 | Доходные вложения в материалные ценности | Актив | По каждому основному средству |

07 | Оборудование к установке | Актив | По каждому основному средству |

08 | Вложения во внеоборотные активы | Актив | По видам вложений и объектам, в которые осуществлены эти вложения |

19/1 | НДС поступивших ОС | Актив | По каждому основному средству |

91 | Прочие доходы и расходы | Актив/ Пассив | По каждому основному средству |

96 | Резервы предстоящих расходов | Пассив | По видам резервов |

Счет 01 «Основные средства». Этот счет предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Основные средства принимаются к бухгалтерскому учёту по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле. Принятие к бухгалтерскому учёту основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы». Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал». Для учёта выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учёт по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учёта должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчётности (по видам, местам нахождения и т.д.).

Счет 08 «Вложения во внеоборотные активы». Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учёту в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте). К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета: 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов природопользования», 08-3 «Строительство объектов основных средств», 08-4 «Приобретение отдельных объектов основных средств», 08-5 «Приобретение нематериальных активов», 08-6 «Перевод молодняка животных в основное стадо», 08-7 «Приобретение взрослых животных» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности». Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада. При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учёт по счету 08 «Вложения во внеоборотные активы» ведется по затратам, связанным со строительством и приобретением основных средств, и по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учёта должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям.

Счет 07 «Оборудование к установке». Данный счет предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах и используется организациями-застройщиками. На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения. Оборудование к установке принимается к бухгалтерскому учёту по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации. Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчёты с поставщиками и подрядчиками» или др. Принятие к бухгалтерскому учёту оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчёты с учредителями». Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учёта соответствующих операций с материалами. Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учёт по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учёта по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учёта у застройщика. При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учёт по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам).

Счет 02 «Амортизация основных средств». Этот счет предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Начисленная сумма амортизации основных средств отражается в бухгалтерском учёте по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учёта затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует операционные доходы). При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учёт по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учёта должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчётности.

Счет 03 «Доходные вложения в материальные ценности». Счет 03 предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Аналитический учёт по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Счет 91 «Прочие доходы и расходы». Этот счет предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчётного периода, кроме чрезвычайных доходов и расходов. По кредиту счета 91 «Прочие доходы и расходы» в течение отчётного периода находят отражение поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации в корреспонденции со счетами учёта расчётов или денежных средств, с продажей и прочим списанием основных средств в корреспонденции со счетами учёта расчётов или денежных средств, а также с безвозмездным получением активов в корреспонденции со счетом учёта доходов будущих периодов. По дебету счета 91 «Прочие доходы и расходы» в течение отчётного периода находят отражение: расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации в корреспонденции со счетами учёта затрат; остаточная стоимость активов, по которым начисляется амортизация, списываемых организацией, в корреспонденции со счетами учёта соответствующих активов; расходы, связанные с продажей, выбытием и прочим списанием основных средств в корреспонденции со счетами учёта затрат (учитываются основные средства на активном счете 01, дебетовое сальдо которого отражает сумму первоначальной стоимости основных средств. По дебету счета 01 записывается информация о первоначальной стоимости поступивших основных средств и их дооценке, по кредиту — о выбытии основных средств и их уценке).

Источники приобретения основных средств. Источниками приобретения основных средств являются собственные средства предприятия (сумма накопленной амортизации, доходы организации, включая вклады учредителей в уставный капитал, дарение, безвозмездное поступление от юридических и физических лиц и субсидии правительственного органа) и заёмные или привлеченные средства (кредиты, займы и кредиторская задолженность).

Учёт безвозмездно полученных основных средств. В соответствии с ПБУ 9/99 «Доходы организации» безвозмездно полученные основные средства отражаются в составе внереализационных доходов. Согласно п.10 ПБУ 6/01 такое имущество отражается в учёте по текущей рыночной стоимости на дату принятия к бухгалтерскому учёту. На основании п.47 «Методических рекомендаций о порядке формирования показателей бухгалтерской отчётности организации» стоимость безвозмездно полученного имущества должна первоначально учитываться в составе доходов будущих периодов на счете 98 «Доходы будущих периодов». В учёте организаций безвозмездное получение основных средств отражается бухгалтерскими записями: отражена рыночная стоимость безвозмездно полученных объектов основных средств — Дт сч.08 «Вложения во внеоборотные активы» и Кт сч.98-2 «Безвозмездные поступления»; отражены расходы по доставке и монтажу объектов основных средств -Дт сч.08 «Вложения во внеоборотные активы» Кт счетов 60 «Расчёты с поставщиками и подрядчиками», 70 «Расчёты с персоналом по оплате труда» и 69 «Расчёты по социальному страхованию и обеспечению»; введены в эксплуатацию полученные объекты основных средств — Дт сч.01 «Основные средства» и Кт сч.08 «Вложения во внеоборотные активы».

В коммерческих организациях по мере использования безвозмездно полученного имущества в хозяйственной деятельности в отчётном периоде (при начислении амортизации по внеоборотным активам) его стоимость признается внереализационным доходом. Это означает, что при начислении амортизации по безвозмездно полученным основным средствам организация осуществляет следующие записи в бухгалтерском учёте: начислена амортизация по безвозмездно полученным основным средствам — Дт счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и Кт сч.02 «Амортизация основных средств»; включена в состав внереализационных доходов часть рыночной стоимости безвозмездно полученных основных средств — Дт сч.98-2 «Безвозмездные поступления» и Кт сч.91-1 «Прочие доходы». Таким образом, субсчет 98-2 используется для учёта стоимости безвозмездно полученных активов до момента признания их как доходы организации. Стоимость безвозмездно полученных основных средств включается в состав прочих доходов организации: Дт сч.98-2 «Безвозмездные поступления» и Кт сч.91 «Прочие доходы и расходы». Согласно ст.322 Налогового кодекса РФ по основным средствам, полученным организацией в безвозмездное пользование, амортизации не начисляется. При вводе объектов, приобретенных за счет средств целевого финансирования, в эксплуатацию на счетах бухгалтерского учёта производится запись: приняты к учёту основные средства в сумме фактически произведенных затрат на них приобретение (монтаж) — Дт сч.01 «Основные средства» и Кт сч.08 «Вложения во внеоборотные активы».

Амортизация основных средств, приобретенных за счет целевого финансирования, отражается в учёте в порядке, аналогичном амортизации основных средств, полученных безвозмездно: на сумму начисленной амортизации делается запись: Дт сч.20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и Кт сч.02 «Амортизация основных средств»; отражение суммы начисленной амортизации в составе финансовых результатов организации как внереализационного дохода отражается проводкой: Дт сч.98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления» и Кт сч.91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Инвентаризация основных средств. До начала инвентаризации основных средств проверяются наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учёта, технических паспортов и другой документации; наличие документов на основные средства, сданные или принятые организацией на хранение. При отсутствии документов необходимо обеспечить их получение или оформление. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в инвентаризационные описи полное их наименование, назначение, инвентарные номера и основные технико-эксплутационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. При выявлении объектов, не принятых на учёт, а также объектов, которые в регистрах бухгалтерского учёта отсутствуют или по ним указаны неверные данные, комиссия должна включить в опись правильные сведения по этим объектам. Неучтенные объекты, выявленные инвентаризацией, оцениваются по рыночным ценам, амортизация определяется по фактическому техническому состоянию объектов с оформлением сведений об оценке и амортизации соответствующими актами. Основные средства вносятся в инвентаризационные описи по наименованиям в соответствие с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, его вносят в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в учёте, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях. На основные средства, не подлежащие восстановлению, комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших их к непригодности (порча, полный физический износ и др.). По арендованным объектам также составляются отдельные инвентаризационные описи, в которых указываются сведения об арендодателе и сроке аренды.

Выявленные при инвентаризации расхождения фактического количества имущества с данными бухгалтерского учёта регулируются соответствующими нормативными документами. Излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, соответствующая сумма зачисляется на финансовые результаты записью: Дт сч.01 «Основные средства» и Кт сч.91 «Прочие доходы и расходы». При недостаче и порче объектов проводятся следующие записи: Дт сч.02 «Амортизация основных средств» и Кт сч.01 «Основные средства» — на сумму накопленной амортизации; Дт сч.94 «Недостачи и потери от порчи ценностей» и Кт сч.01 «Основные средства» — на остаточную стоимость объекта. При выявлении конкретных виновных лиц недостающие или испорченные объекты оценивают по рыночным ценам и оформляют проводкой: Дт сч.73 «Расчёты с персоналом по прочим операциям» и Кт сч.94 «Недостачи и потери от порчи ценностей». Если виновные лица не установлены или суд отказал во взыскании с них убытков, недостача имущества и его порча списываются на финансовые результаты организации проводкой: Дт сч.91-9 «Сальдо доходов и расходов» и Кт сч.94 «Недостачи и потери от порчи ценностей»; одновременно делается запись: Дт сч.99 «Прочие доходы и расходы» и Кт сч.91-9 «Сальдо доходов и расходов».

studfiles.net

Счет 01 «Основные средства» — ПрофБанкинг, Высшая банковская школа

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 01 «Основные средства»

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» корреспондирует со счетами:

| по дебету | по кредиту |

| 03 Доходные вложения в материальные ценности 08 Вложения во внеоборотные активы 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал |

02 Амортизация основных средств 11 Животные на выращивании и откорме 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

www.profbanking.com

Тема 7. Учет основных средств.

Методологические основы формирования в бухгалтерском учете информации об основных средствах определены в положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) и утверждены приказами Минфина РФ:

от 13 октября 2003 г. №91н «Методические указания по бухгалтерскому учету основных средств»

и №147н от 12 декабря 2005 г. «О внесении изменений в положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

На этих нормативных документах и построен учет основных средств в программе 1С:Бухгалтерия 8.

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение ряда условий:

а) использование в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организации- ей;

б) использование в течение длительного времени, т. е. сро- ка полезного использования продолжительностью свыше 12 ме- сяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепро- дажа данных активов;

г) способность приносить организации экономические вы годы (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основные средства организации разнообразны по составу и назначению.

К основным средствам относятся:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

прочие основные средства.

Основные средства (ОС) многократно участвуют в процессе производства и переносят овеществленный в них труд на вновь созданный продукт частями в форме амортизационных отчислений.

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Остаточная стоимость равна разнице между балансовой (первоначальной, восстановительной) стоимостью ОС и суммой начисленной по ним амортизации.

Первоначальная стоимость ОС отражается на активном счете 01 «Основные средства», на субсчете 01.1 «Основные средства в организации».

«Уменьшение» первоначальной стоимости ОС вследствие их амортизации отражается на пассивном регулирующем счете 02 «Амортизация основных средств», на субсчете 02.01 «Амортизация основных средств, учитываемых на счете 01».

В зависимости от того, где эксплуатируются объекты основных средств, суммы начисленной по ним амортизации относят на счета учета затрат на производство (20, 23 и др.), затрат на управление (25 и 26) и др.

Процедура бухгалтерского учета поступления ОС не зависит от источника поступления ОС (строительства, взноса в уставный фонд, дарения, безвозмездной передачи), но зависит от того, требует ли приобретенное средство монтажа и наладки или нет.

Поступление ОС, не требующих монтажа и наладки, отражаются проводкой в дебет счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств», а поступление ОС, требующих монтажа, отражается проводкой в дебет счета 07 «Оборудование к установке».

И в первом и во втором случае принятие актива к бухгалтерскому учету в качестве объекта основных средств и к налоговому учету в качестве объекта амортизируемого имущества в программе «1С:Бухгалтерия 8» производится с помощью документа «Принятие к учету ОС» и отражается проводкой в дебет субсчета 01.01 «Основные средства в организации» с кредита счета 08 «Вложения во внеоборотные активы».

Бухгалтерский учет основных средств ведется по первоначальной (восстановительной) стоимости на счете 01 «Основные средства».

Аналитический учет основных средств в программе «1С:Бухгалтерия 8.0» ведется в разрезе отдельных инвентарных объектов. Для аналитического учета используется иерархический справочник «Основные средства», что позволяет организовать учет наличия и движения ОС по классификационным группам и по каждому инвентарному объекту.

Аналитический учет на счетах 07 «Оборудование к установке» и 08.04 «Приобретение отдельных объектов основных средств» ведется по отдельным объектам (с использованием справочника «Номенклатура»), при этом учет ведется не только в стоимостных, но и в натуральных показателях. Кроме того, на счете 07 и субсчете 08.04 может быть открыт аналитический учет по местам хранения (справочник Склады (места хранения)) либо только в натуральном выражении, либо дополнительно в стоимостном выражении. Выбор модели учета производится в форме обработки Настройка параметров учета.

Задание 7-1.

Откройте План счетов бухгалтерского учета и убедитесь, что на счете 08.04 аналитический учет ведется в одном разрезе «Номенклатура». Добавьте второй разрез аналитического учета «Склады» на счет.

Решение:

— командой меню Операции -Планы счетов– План счетов бухгалтерского учета вызвать на экран форму Плана счетов и проанализировать во скольких разрезах и каких ведется аналитический учет на счете 08.04 .

— не закрывая форму План счетов командой меню Предприятие — Настройка параметров учета вызвать на экран диалоговое окно в котором нажать закладку Запасы.

— установить флажки в полях Учет по складам (местам хранения) –Ведется по количеству и сумме в группе параметров «Бухгалтерский учет» и «Налоговый учет». Нажать клавишу ОК.

— обратить внимание, что учет по местам хранения автоматически ввелся одновременно на всех счетах, где аналитический учет ведется с использованием справочника Номенклатура (10 «Материалы», 41 Товары», 43 «Готовая продукция», 07 «Оборудование к установке» и т.д.)

Задание № 7-2.

Ввести в справочник «Склады (места хранения)» сведения о местах хранения материально-производственных запасов ЗАО «Силуэт» (табл. 7.1).

Табл.7.1

Наименование склада | Тип цен | Вид склада |

Общий склад | Оптовый | |

Склад материалов | Оптовый | |

Склад готовой продукции | Плановая себестоимость | Оптовый |

Доступ к справочнику осуществляется через меню «Основная деятельность».

Рис 7.1 Справочник «Склады(места хранения)

Задание № 7-3.

Ввести в справочник «Основные средства» два элемента-группы «Производственные ОС» и «Для целей управления».

Решение:

— командой меню ОС — Основные средства открыть форму справочника «Основные средства»;

— командой меню Действия — Новая группа добавить элемент «группа» и указать его наименование — Производственные ОС;

— повторить процедуру для группы — Для целей управления.

studfiles.net

характеристика, субсчета, корреспонденции по дебету и кредиту

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» корреспондирует со следующими счетами Плана:

по дебету

- 03 «Доходные вложения в материальные ценности»

- 08 «Вложения во внеоборотные активы»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 83 «Добавочный капитал»

по кредиту

- 02 «Амортизация основных средств»

- 11 «Животные на выращивании и откорме»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 83 «Добавочный капитал»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 99 «Прибыли и убытки»

Материалы по теме:

- Амортизация основных средств в некоммерческих организациях — позиция Минфина

Минфин привел разъяснения по вопросу о начисления амортизационных отчислений некоммерческими организациями. По мнению сотрудников Министерства, организация может начислять амортизационные отчисление по тому имуществу, которое используется для осуществления коммерческой деятельности если оно было приобретено за счет средств полученных от предпринимательской деятельности.

- Минфин уточнил порядок учета амортизационной премии по модернизированным ОС

Организация может увеличить свои расходы на величину амортизационной премии в следующем месяце после изменения первоначальной стоимости объекта основных средств. При этом налогоплательщик может включать в состав расходов отчетного (налогового) периода не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, произведенных на модернизацию и техническое перевооружение. Датой изменения первоначальной стоимости объекта — является дата окончания работ по реконструкции объекта, подтвержденная документом, оформленным в соответствии с требованиями пункта 1 статьи 252 Кодекса. Таким документом, является акт по форме N ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

- Минфин дал разъяснения по вопросам ведения учета лизинговых операций

Министерство финансов уточняет порядок ведения бухгалтерского и налогового учета лизинговых операций в ситуациях неплатежеспособности лизингополучателя и его уклонения от получения предмета лизинга, разъяснения касаются порядка учета и определения доходов(убытков).

- Положение по бухгалтерскому учету основных средств (ПБУ 6/01)

Данное положение по бухгалтерскому учету (ПБУ) устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации, регламентирует порядок определения первоначальной стоимости ОС, правила начисления и учета амортизационных отчислений, порядок переоценки основных средств.

sprbuh.systecs.ru

План счетов бухгалтерского учета

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

В соответствии с действующей инструкцией все счета плана счетов сгруппированы по девяти основным разделам:

- Раздел I — Внеоборотные активы (01-09) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

- Раздел II — Производственные запасы (10-19) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

- Раздел III — Затраты на производство (20-29) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

- Раздел IV — Готовая продукция и товары (40-46) Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

- Раздел V — Денежные средства (50-59) Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

- Раздел VI — Расчеты (60-79) Счета этого раздела плана предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

- Раздел VII — Капитал (80-86) Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

- Раздел VIII — Финансовые результаты (90-99) Счета, входящие в этот раздел плана, служат для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

- Раздел IX — Забалансовые счета (001-011) Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

sprbuh.systecs.ru