Счет 91 проводки

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

www.audar-press.ru

Счет 91 Прочие доходы и расходы — проводки в программе 1С 8.3

На счете 91 «Прочие доходы и расходы» плана счетов бухгалтерского учета собирается «информация»о прочих доходах и расходах отчетного периода.

Вы должны понимать, что каждый доход чаще всего имеет сопровождающий себя расход. Например при продаже товара мы получаем не только доход, но несем расход в виде себестоимости продаваемого товара. Такие счета как счет 90 и счет 91 необходимы, чтобы «вывести» итоговый «финансовый результат» (прибыль или убыток) от каждой операции реализации. Управленцам необходимо четко понимать какие операции по реализации были убыточные, а какие операции принесли прибыль и в каком размере.

К «прочим» доходам относятся:

— доходы от «сдачи в аренду» имущества;

— доходы от участия в других организациях;

— доходы от «продажи основных средств» и непрофильных активов;

— «проценты», по предоставленным займам;

— «проценты», по депозитам размещенным в банке;

— штрафы с поставщиков и других контрагентов в нашу пользу;

— курсовые разницы;

У счета есть три субсчета:

91.1 «Прочие доходы» — собираем прочие доходы по каждой операции реализации

91.2 «Прочие расходы» — собираем прочие расходы по каждой операции реализации

91.9 «Сальдо прочих доходов и расходов» — разницу (91.1 минус 91.2) в конце месяца списываем проводкой на счет 99 «Прибыли и убытки».

Резюме по счету 91: (смотрите все закладки)

— на счете собираем «информацию» о «прочих доходах и расхода», которые не составляю существенную часть в деятельности организации.

— проводки в 1С 8.2 по счету 91 в основном формируют четыре документа:

док.»Реализация товаров и услуг» (начисление выручки, начисление себестоимости)

док.»Поступление на расчетный счет» (начисление выручки)

док.»Передача ОС» (начисление выручки, начисление себестоимости)

док.»Списание ОС» (начисление себестоимости)

— если построить ОСВ по счету, то увидим все ОС, которые получены в собственность, введены и находятся в эксплуатации по текущее время.

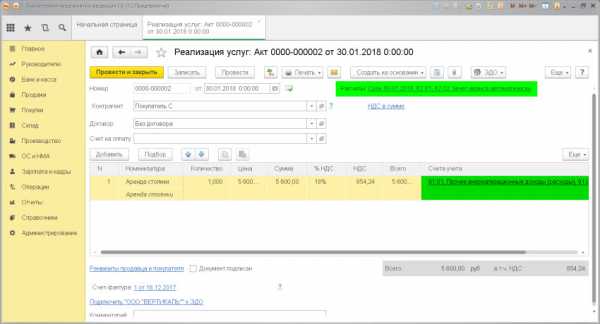

ДОХОД от сдачи в аренду

Проводка:Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

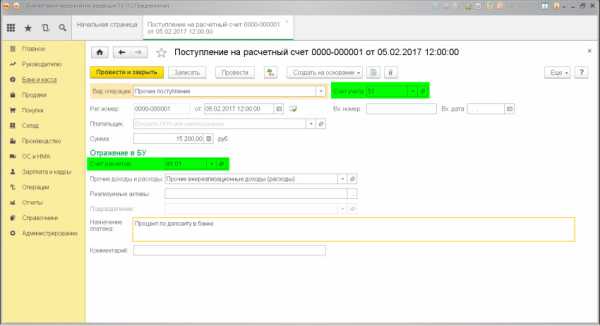

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет.

.

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о возникшем «обязательстве» покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства.

Дата проводки: дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем «счет учета расчетов с покупателем» = счет 62.01/62.02.

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: «остаточная» стоимость объекта

Дата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02

— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка:Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС.

Дата проводки: дата выбытия (указана в акте списания ОС)

Документ: док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).

Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

www.finbuh1c.ru

91 счет — Прочие доходы и расходы. Счет 91: проводки

Анализ приобретенной предприятием прибыли либо убытка по результатам отчетного периода должен основываться на структуре данного показателя. Это даст возможность для предстоящего планирования расходов и стабилизации значений дохода. Динамика показателя, его состав может анализироваться на основании данных налогового и бухгалтерского учета предприятия.

Понятие дохода и расхода организации

Каждое коммерческое предприятие создается с целью получения дохода (экономической выгоды). Для получения более веского объема доходов собственники выбирают вид деятельности, который, по их воззрению, обеспечит размеренный и высочайший уровень прибыльности предприятия.

При формировании окончательного результата работы по итогам текущего отчетного (промежного либо основного периода) любая организация получает убыток либо прибыль от воплощения основной деятельности. В случае превышения поступлений от реализации продуктов, услуг над суммой вложенных в производственный процесс средств предприятие имеет доход за анализируемый период. Если расходы по осуществлению деятельности превосходят полученную выручку, то предприятие по результатам работы получает убыток. Определение доходов и убытка предприятия не является конкретным, с помощью бухгалтерских операций, проводок и первичных документов нужно повсевременно рассматривать структуру выручки и расходов. Как прибыль, так и убыток формируются не только лишь в итоге основной деятельности организации, существует ряд позиций, которые влияют на окончательный экономический итог определенной компании, предприятия не по направлению, избранному в качестве превалирующего. В бухгалтерском, управленческом и налоговом учете данные позиции отражаются на счете «Остальные доходы и расходы» 91 и его субсчетах.

Структура доходов предприятия

В согласовании с регламентом ПБУ 9/99 к доходам предприятия относят повышение экономической выгоды организации в связи с поступлением активов (деньги, обратные и внеоборотные активы) и выполнением обязанностей, которое приводит к повышению капитала (исключением является инвестирование собственников через уставный капитал). Не являются доходами последующие поступления:

- Авансы от покупателя.

- Залоговое имущество.

- Суммы приобретенных налогов, подлежащих перечислению с бюджетов различного уровня (акцизы, НДС, пошлины, налог с продаж и т.д.).

Доходы каждого коммерческого предприятия можно подразделить на два укрупненных типа: остальные и доход от основного вида деятельности. Выручка от реализации выпущенной (произведенной) продукции, оказанных услуг, работ, выполненных в рамках избранного направления, относится к доходу от основного направления деятельности (счет 90), к иным можно отнести последующие типы доходов:

1. Операционные (91 счет):

- Реализация имущества.

- Проценты по выданным займам.

- Доходы от сдачи ОС в аренду.

- Роль в уставном капитале третьей организации и т.д.

2. Внереализационные (91 счет):

- Инвентаризационные избытки.

- Курсовые различия, положительные.

- Штрафные санкции, приобретенные от контрагентов.

- Просроченная задолженность организации кредитора (выше 3 лет).

3. Чрезвычайные доходы организация получает в итоге появления чрезвычайных ситуаций (выплаты страховые, реализация частей имущества, пострадавшего от стихийного бедствия и т.д.).

Систематизация расходов

Расходы предприятия классифицируются по требованиям ПБУ 10/99. В качестве расходов к учету принимается уменьшение экономического показателя от работы организации вследствие выбытия активов и появления ситуаций, связанных с уменьшением капитала. Зависимо от типа и нрава появления все расходы разделяются на остальные и приобретенные в итоге воплощения основного направления деятельности. Расходы, относящиеся к основному направлению деятельности, появляются при формировании издержек на создание, изготовка продукции, в процессе оказания услуг и проведения работ. Если организация в качестве основного направления работы избрала сдачу в наем внеоборотных активов, сооружений, машин и оборудования, то все расходы по данному типу относятся к главным производственным издержкам. Остальные расходы разделяются:

1. Операционные (91 счет):

- Налоги, перечисляемые в разные бюджеты.

- Плата за внедрение заемных (завлеченных) средств.

- Оплата банковских услуг за ведение счетов и предоставление по ним инфы.

- Приобретение внеоборотных активов, выбытие ОС в итоге износа (физического либо морального) либо при выходе оборудования из строя (в случае невозможности ремонта, модернизации).

2. Внереализационные (91 счет):

- Пени, неустойки, штрафы по договорам с контрагентами (в случае нарушения предприятием договорных обязанностей).

- Расходы на благотворительность.

- Просроченная дебиторская задолженность (не погашенная в срок более 3 лет).

- Курсовые различия отрицательные (при наличии денежных договоров).

- Недостачи выше нормы естественной убыли, обнаруженные по результатам инвентаризации (в случае отсутствия виноватого лица).

3. Чрезвычайные расходы предприятие получает в итоге стихийных бедствий, техногенных аварий, пожаров и т.д.

Отражение в бухгалтерском учете

Бухгалтерский счет 91 предназначен для отражения в учете организации иных, внереализационных, операционных расходов и доходов. Весь период, предыдущий годичному отчету, остальные расходы и доходы организации скапливаются на активно-пассивном бухгалтерском 91 счете, который в плане счетов (унифицированном) бухгалтерского учета носит заглавие – «Остальные доходы и расходы». При всем этом корреспонденция счета 91 находится в зависимости от статьи расхода и (либо) дохода, аналитический учет должен на основании учетной политики организации вестись по каждой позиции раздельно, это существенно упростит анализ состава показателя при оценке результата работы предприятия. К данному счету непременно открываются субсчета последующего плана:

– 91/1 «Остальные доходы» – предназначен для отражения всех видов (не считая чрезвычайных) дохода предприятия, не связанных с его основной деятельностью.

– 91/2 «Остальные расходы» – на данном субсчете отражаются остальные, внеоборотные, операционные расходы.

– 91/9 «Сальдо иных доходов и расходов» – закрытие счета 91 осуществляется конкретно через данный субсчет.

Документооборот по счету 91

Проводки по 91 счету составляются на основании хорошо сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый определенный тип расхода и дохода. Используются документы последующего вида:

- Бухгалтерская справка используется при зачислении в состав доходов (операционных, внереализационных, иных) резервов неиспользованных платежей, расчет отклонений в цены принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура применяется при начислении процентов по кредитам, ссудам, займам, доходы от роли в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, накладными счетами основного и вспомогательных производств.

- Акт приема-передачи главных внеоборотных средств при списании остаточной цены реализованных либо списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.

Отражение по дебету 91 счета

По дебету (счет 91) проводки оформляются последующие: расходы на содержание и сервис законсервированных единиц имущества, выбытие, списание главных производственных фондов, операции с тарой, убытки прошлых периодов, обнаруженные в текущем году, просроченная дебиторская задолженность, пени, штрафные санкции за неисполнение договорных обязанностей, курсовые различия, плата за внедрение ссуд, кредитов, займов, издержки по судебным процессам и т.д.

Корреспонденция бухгалтерских счетов

Дебет | Кредит |

91 «Остальные доходы и расходы» | 08, 07 Внеоборотные активы |

10, 11, 15, 14 Обратные активы | |

20, 29, 23, 28 счета издержек, брак в производстве | |

41, 43, 45 Готовая, отгруженная продукция | |

50, 52, 59, 57, 51, 58, 55 деньги | |

60, 63, 66, 62, 67 расчеты с контрагентами, кредиты | |

71, 76, 79, 73 различные дебиторы и кредиторы, подотчетные лица | |

96, 99, 98 денежные результаты, резервы, фонды |

Отражение инфы на кредите счета 91

Счет 91, проводки по кредиту оформляются на последующие виды хозяйственных операций: доход от реализации главных производственных фондов, поступления от безвозмездного получения активов (обратных и внеоборотных), приобретенные штрафы, неустойки по договорам с контрагентами, курсовые различия, дивиденды, приобретенные от роли в других приятельствах, доход от предоставления займов, ссуд, поступления от реализации нематериальных активов, инноваторских разработок, суммы просроченной задолженности кредиторов и т. д.

Корреспонденция вероятных счетов

Дебет | Кредит |

01, 04, 07, 02, 08, 03 НМА и ОС | 91 «Остальные доходы и расходы» |

19, 16, 15, 14, 11, 10 Обратные активы, НДС | |

21, 20, 28, 29, 23 Брак, издержки по подразделениям | |

58, 59 резервы, вложения | |

66, 68, 69, 67, 60, 63 Расчеты, займы | |

70, 76, 73, 79, 71 Расчеты с персоналом и иными кредиторами, дебиторами | |

98, 99, 94 денежный итог, фонды, утраты и недостачи ТМЦ |

Процесс закрытия 91 счета

За каждый отчетный период информация о доходах и расходах внереализационного нрава собирается по кредиту и дебету 91 счета. Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов указывает, доход либо убыток от иной (не основной) деятельности получила организация за текущий период. Приобретенная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический итог работы организации и не должен отражаться в годичном балансе (не имеет промежного остатка).

За каждый отчетный период информация о доходах и расходах внереализационного нрава собирается по кредиту и дебету 91 счета. Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов указывает, доход либо убыток от иной (не основной) деятельности получила организация за текущий период. Приобретенная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический итог работы организации и не должен отражаться в годичном балансе (не имеет промежного остатка).

Закрытие 91 счета, проводки:

– Д-т 91/9 К-т 99. Закрыт субсчет сальдо (доход).

– Д-т 99 К-т 91/9. Закрыто сальдо (убыток).

Запись делается на основании составленной бухгалтерской справки, в какой отражается процесс закрытия субсчетов 91 счета. При всем этом на открытых субсчетах обороты скапливаются поочередно, в продолжение всех отчетных промежных периодов (месяц, квартал, полугодие).

Счета (субсчета) 91–го совсем запираются в конце каждого года, при реформировании баланса, поочередно последующими хозяйственными операциями:

– Д-т 91/1; К-т 91/9 закрытие субсчета «Доходы остальные».

– Д-т 91/9; в корреспонденции с К-т 91/2 закрытие субсчета «Расходы остальные».

В годичном балансе счет 91 и его субсчета не должны быть отражены, все обороты запираются на денежный итог. При анализе приобретенных за анализируемый период доходов внереализационные и остальные доходы должны составлять величину наименее 5-6% от суммарного объема, в данном случае прибыль предприятия имеет четкую структуру и получена от основного направления деятельности организации.

tipsboard.ru