Давальческое сырье у давальца

В бухучете заказчик передавая сырье на переработку не списывает это сырье со счетов организации (т.к. право собственности остается за давальцем), сырье находится на отдельном субсчете.

Для контроля материалов, отданных переработчику, в программе «1С: Бухгалтерия» существует счет 10.07 «Материалы, переданные в переработку на сторону».

Аналитический учет 10.07 счета ведется по предприятиям, которым сырье и материалы переданы в переработку, субконто «Контрагенты» и по наименованиям материалов, субконто «Номенклатура», также возможен учет в разрезе партий материалов, субконто «Партии».

Отдать сырье и материалы в переработку можно с помощью накладной по форме № М-15, в которой должна быть пометка, что сырье и материалы отданы в переработку на давальческих условиях.

С 01.01.2013 унифицированные формы не обязательны (ст.9 Ф.З. от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).Заказчик передачу сырья и материалов в переработку отображает в бухгалтерском учете по дебету счета 10.07 «Материалы, переданные в переработку на сторону» в корреспонденции субсчетов счета 10 «Материалы», где данные материалы находились на момент передачи.

Способ списания стоимости материалов со счета 10.07 зависить от того, зачем они переданы, какие и как их использовала организация-переработчик.

Если переработчик осуществлял модификацию материалов, то при получении этих материалов стоимость модифицированных материалов списывается с кредита счета 10.07 в дебет субсчета счета 10, на который переработанные материалы принимаются к бухучету. В дебете данного счета отображаются затраты по переработке материалов.

Если в результате заказчик получает готовую продукцию, то при ее получении стоимость переработанного сырья и материалов списывается с кредита счета 10.07 в дебет счета 20.01. По дебету счета 20.01 отображаются затраты по доработке сырья и материалов.

Возврат переработчиком не оставшихся материалов отображается проводкой: кредита 10.07, дебет 10.

В налоговом учете и налогообложении прибыли материалы, передаваемые в переработку, учитывается также: при производстве из них продуктов их стоимость определяется как материальные расходы, при переработке материалов их стоимость определяет стоимость переработанных материалов, при использовании для работ по строительству ОС в их стоимость включается в изначальную стоимость амортизируемого имущества и т.д.

Nikxn--h1akadalqlb.xn--p1ai

Счет 10 в бухгалтерском учете: проводки, характеристики, субсчета

Субъект хозяйствования при ведении своего бизнеса применяет материальные средства, которые сразу же переносят стоимость на готовое изделие, услугу, работу. Как правило, они используются в одном производственном процессе. Для учета и обобщения информации о движении этих объектов, согласно действующему плану счетов, применяется специальный счет 10 в бухгалтерском учете.

Для чего применяется счет 10 в бухгалтерском учете “материалы”

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

К материалам относятся материальные ценности, которые используются в виде производственных запасов, сырья для производства готовых изделий, оказания услуг, выполнения работ, для перепродажи при необходимости, для осуществления процесса управления хозяйствующим субъектом.

Если материальные ценности приобретаются с целью перепродажи на постоянной основе, то они являются товаром и для учета их применяется другой счет.

Материалы учитываются на счете 10 по фактически произведенным затратам на их приобретение или по учетным ценам в зависимости от выбранных в учетной политике организации методов.

Учет на счете может вестись по каждой единице материалов, партии, группе. Компания самостоятельно определяет каким образом осуществлять их учет исходя из особенностей деятельности, а также с целью обеспечения контроля за их наличием и движением.

бухпроффи

Внимание! Материалы, находящиеся в компании, могут не принадлежать ей на праве собственности, тогда их учет ведется на забалансовых счетах (002 и 003).

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части – применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.

Характеристика счета

Для учета сведений о наличии и движении материалов применяется в бухучете счет 10.

Это активный счет, который имеет дебетовый остаток, характеризующий наличие материалов на определенные даты.

Поступление материалов отражается по дебету счета на основании поступивших в организацию первичных документов, а выбытие их, в том числе и списание в производство по кредиту счета. При этом на выбытие оформляются компанией первичные расходные документы.

Конечный остаток по счету определяется путем сложения начального сальдо с оборотом по дебету счета 10, и вычитанием из полученного результата по кредиту счета 10.

Какие применяются субсчета

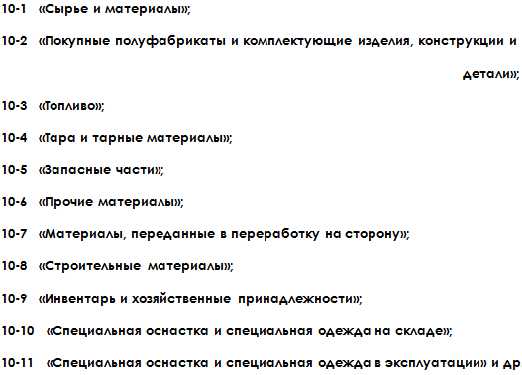

К счету 10 могут быть созданы следующие субсчета:

- 10/1 «Сырье и материалы» – на нем производится учет сырья и основных типов материалов, которые образуют основу при выпуске основной продукции. Здесь же можно вести учет материалов для вспомогательных и технологических целей, а также сельхозпродукции, предназначенной для переработки.

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» – здесь учитывается стоимость полуфабрикатов и комплектующих, которые приобретаются для производства продукции и требуют дальнейшей доработки.

- 10/3 «Топливо» – здесь учитывается наличие и движение топлива и смазочных материалов для автомобилей и оборудования компании.

- 10/4 «Тара и тарные материалы» – здесь производится учет всех видов тары, а также материалов для ее изготовления или ремонта.

- 10/5 «Запасные части» – здесь производится учет запчастей, предназначенных для ремонта имеющегося в наличии оборудования, транспорта и иных механических средств;

- 10/6 «Прочие материалы» – здесь учитываются отходы производства, обрезки, стружка и т. д. Здесь же можно учитывать материалы, которые образовались при ликвидации ОС. Главное, чтобы учитываемые на данном субсчете материалы не использовались как основные, топливо, запчасти и т. д.

- 10/7 «Материалы, переданные в переработку на сторону» – здесь учитываются материалы, которые были переданы сторонним организациям для изготовления из них изделий;

- 10/8 «Строительные материалы» – субсчет применяется в организациях-застройщиках для учета материалов, используемых при строительстве и монтаже;

- 10/9 «Инвентарь и хозяйственные принадлежности» – на счете учитываются стоимость инструментов, инвентаря, хозяйственных принадлежностей;

- 10/10 «Специальная оснастка и специальная одежда на складе» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые находятся на хранении на складе.

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации и др.» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые используются в производстве.

бухпроффи

Внимание! Организация может открывать иные субсчета, необходимые ей для правильного ведения бухучета. Аналитический учет может осуществляться по типам, видам, размерам, сортам материалов и т.д.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

buhproffi.ru

Бухгалтерский счет 10 «Материалы». Типовые проводки.

Бухгалтерский счет 10 «Материалы» содержит в себе информацию о состоянии и движении материалов, сырья, топлива, инструментов, строительных материалов, спецодежды, инвентаря и пр.

Материалы принимаются на учет по фактической себестоимости (цене их приобретения) или учетным ценам. Сельхозпредприятия учитывают материалы по плановой себестоимости, которая в конце года корректируется до фактической себестоимости на счете 16 «Отклонение в стоимости материалов», т.е. на этом счете отражается разница между фактической и плановой стоимостью.

Синтетический счет 10 – активный. К нему могут быть открыты субсчета по видам материальных ценностей, используемых в деятельности организации.

На субсчете 10-1 «Сырье и материалы» отражаются материалы, необходимые для производства основной продукции предприятия (стройматериалы — для подрядных организаций).

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» отражаются материалы, необходимые для комплектации основной продукции, которые требуют затрат по их обработке или сборке.

Чем отличается счет 41 «Товары» и 10 «Материалы»? Если вы приобретаете материалы для изготовления основных изделий – это счет 10. Если же вы приобретаете материалы, которые впоследствии планируете продать и приобрести прибыль – это уже счет 41 «Товары».

На субсчете 10-3 «Топливо» отражаются действия с нефтепродуктами (нефть, дизельное топливо, керосин, бензин и др.) и смазочными материалами, которые можно использовать для эксплуатации транспортных средств или нужд производства (в том числе выработки энергии, топлива и пр.).

На субсчете 10-4 «Тара и тарные материалы» отражаются действия с тарой или материалов для ее изготовления и использования (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

На субсчете 10-5 «Запасные части» отражаются материалы и узлы для ремонта оборудования, транспортных средств, запасные автошины и пр.

На субсчете 10-6 «Прочие материалы» отражаются отходы производства (обрубки, обрезки, стружка, неисправимый брак, утильсырье, МЦ от выбытия ОС и т.п.).

На субсчете 10-7 «Материалы, переданные в переработку на сторону» отражаются материалы, переданные в переработку на сторону, которые затем планируется использовать для производства изделий, а стоимость включать в себестоимость продукции.

Субсчет 10-8 «Строительные материалы» используется непосредственно организациями-застройщиками. На нем учитываются отражаются все стройматериалы, необходимые для строительства, монтажа, отделки строительного объекта и пр. материалы, используемых при строительстве.

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» отражаются инвентарь, инструменты, хозяйственные принадлежности и пр.

На субсчет 10-10 «Специальная оснастка и специальная одежда на складе» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда на складе.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда в эксплуатации.

Сельхозпредприятия могут открывать к счету 10 свои собственные субсчета для учета семян, удобрений, химикатов и пр.

Да и сами предприятия могут для своего удобства использовать любые субсчета для своего учета. Все зависит от нужд и запросов предприятия.

Поступление материалов в предприятие может осуществляться и через счет 15 (в зависимости от учетной политики предприятия).

Типовые проводки по дебету бухгалтерского счета 10 «Материалы»

Д-т 10 К-т 15 Учтены материалы по учетным ценам

Д-т 10 К-т 20 Отражен возврат материалов из основного производства

Д-т 10 К-т 26 Отражены в стоимости материалов общехозяйственные затраты, связанные с их приобретением

Д-т 10 К-т 40 Отражена готовая продукция для ее использования в качестве материалов

Д-т 10 К-т 60 Поступление материалов от поставщика

Д-т 10 К-т 71 Поступление материалов от подотчетного лица

Д-т 10 К-т 75 Поступление материалов в виде вклада в уставный капитал

Д-т 10 К-т 91 Оприходованы ранее не учтенные материалы в результате инвентаризации

Типовые проводки по кредиту бухгалтерского счета 10 «Материалы»

Д-т 08 К-т 10 Списаны материалы на строительство объекта ОС

Д-т 20 К-т 10 Списаны материалы в себестоимость в основное производство

Д-т 23 К-т 10 Списаны материалы в себестоимость во вспомогательное производство

Д-т 44 К-т 10 Списаны материалы в расходы на продажу

Д-т 76 К-т 10 Списание неправильно учтенных материалов в результате ошибки

Д-т 79 К-т 10 Материалы переданы филиалу (запись у головного подразделения)

Д-т 99 К-т 10 Списание материалов на убытки в результате пожара на складе

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

на Ваш сайт.

prednalog.ru

Счет 10 в бухгалтерском учете

Синтетический счет 10 «Материалы» предназначается для учета движения товарно-материальных ценностей в организации – от момента оприходования на склад до списания на производственные и другие нужды. Что именно относится к этой группе оборотных активов компании? В каком порядке выполняются проводки по счету 10? Поговорим обо всем подробнее.

Счет 10 в бухгалтерском учете – нормативные нюансы

В бухучете любого предприятия учет МПЗ играет важную роль. Ведь от того, насколько правильно оприходованы и затем списаны запасы зависит величина себестоимости продукта/услуги и, как следствие, конечный результат деятельности фирмы. Счет 10 «Материалы», согласно приказу №94н от 31.10.00 г., используется для обобщения данных о количестве и движении материалов, сырья, запчастей, топлива, тары, инвентаря, хозпринадлежностей и прочих ценностей организации, включая находящиеся в переработке и/или в пути.

Учет материалов на счете 10 «Материалы» ведется по учетным ценам с применением сч. 15, 16 (п. 80 приказа № 119н от 28.12.01 г.) или по фактической себестоимости (п. 62 приказа № 119н). Выбранный способ необходимо закрепить в учетной политике предприятия. Документооборот может осуществляться по унифицированным формам или с использованием собственных бланков при наличии в последних всех необходимых реквизитов. Списание по счету 10 (проводки приведены ниже), выполняется одним из утвержденных законодательно способом (п. 16 ПБУ 5/01) – по средней себестоимости, по себестоимости каждой отдельной единицы, способом ФИФО.

Таким образом, 10 счет в бухгалтерии обеспечивает точный учет и контроль за движением всех оборотных ценностей. В балансе организации (бланк по Приказу № 66н от 02.07.10 г.) по состоянию на заданную отчетную дату остатки МПЗ отражаются по стр. 1210 раздела II Актива. Аналитический анализ счета 10 ведется в разрезе наименований номенклатуры, партий, складов предприятия, подразделений.

Субсчета к сч. 10

- 10.1 «Сырье и материалы» – для отражения основных и вспомогательных производственных материалов, сырья добывающей промышленности, продукции с/хозяйства.

- 10.2 «Полуфабрикаты, комплектующие, детали, конструкции» – для отражения МПЗ, непосредственно участвующих в производстве изделий.

- 10.3 «Топливо» – для отражения всех видов топлива и ГСМ.

- 10.4 «Тара и тарные материалы» – для отражения предметов и материалов, участвующих в процессе упаковки, хранения и последующей транспортировки изделий. Этот вид МПЗ подразделяется на возвратные и невозвратные.

- 10.5 «Запчасти» – для отражения МПЗ, участвующих в ремонте оборудования, машин и прочих основных средств.

- 10.6 «Прочие МПЗ» – для отражения образующихся возвратных отходов – остатков МПЗ, которые еще обладают определенной ценностью и могут быть реализованы или повторно использованы.

- 10.7 «МПЗ для переработки на стороне» – для отражения МПЗ, отданных в переработку на сторону.

- 10.8 «Стройматериалы» – для отражения строительных материалов у застройщиков.

- 10.9 «Инвентарь и хозпринадлежности» – для отражения предметов технического или общехозяйственного назначения.

Обратите внимание! Полная расшифровка сч. 10, включая счета 10.10 и 10.11 для учета спецоснастки и спецодежды, приведена в приказе № 94н.

Счет 10 – активный или пассивный?

Математическая характеристика счета 10 «Материалы» показывает, что увеличение количества МПЗ происходит по дебету в корреспонденции со счетами производственных затрат – 20, 28, 29, 25, 26; выпуска готовой продукции/товаров – 40, 43, 41, 44; расчетными – 60, 76, 67, 66, 71, 75, 79; по учету капитала – 80, 86; а также итоговыми – 91, 99, 97.

Выбытие запасов выполняется на основании оправдательной первичной документации по кредиту счета 10 – в бухгалтерском учете проводки формируются в корреспонденции со счетами: 10, 08, 20, 23, 28, 29, 25, 26, 45, 44, 79, 80, 76, 94, 99, 91, 97. Исходя из изложенного, счет 10 – активный, с образованием дебетового сальдо.

Типовые проводки по счету 10 «Материалы»:

- Д 10 К 60, 76 – поступили МПЗ на склад от поставщика.

- Д 10 К 71 – закуплены МПЗ подотчетным лицом предприятия.

- Д 10 К 75 – переданы учредителем МПЗ в качестве вклада в уставный капитал.

- Д 20 (23, 29) К 10 – отражено списание МПЗ в основное производство (вспомогательное, обслуживающее).

- Д 25, 26, 44 К 10 – отражен отпуск запасов на общепроизводственные, общехозяйственные нужды, расходы на продажу.

- Д 94 К 10 – списаны МПЗ при недостаче.

- Д счет 10 К 10 – проводки такого рода выполняются при внутреннем перемещении ценностей.

Обратите внимание! Закрытие счета 10 производится через списание материалов на расходы путем формирования требования-накладной с заполнением счета затрат.

spmag.ru

Счет 10 в бухгалтерском учете. Основные средства

Данные о наличии и перемещении (распределении) сырья, запчастей, топлива, хозяйственных принадлежностей, тары, инвентаря и аналогичных объектов обобщает счет 10 в бухгалтерском учете отнесенных к составу основных средств ценностей. По рассматриваемой статье, в числе прочего, фиксируется информация о предметах, находящихся на переработке и в пути. Рассмотрим далее подробнее счет 10 в бухгалтерском учете: проводки, специфику отражения данных.

Общие сведения

План бухгалтерских счетов устанавливает определенные правила, по которым осуществляется отражение сведений по тем или иным статьям. Они определяются в зависимости от специфики деятельности предприятия. Счет 10 «Материалы» фиксирует сырье следующими способами:

- По фактической себестоимости приобретения (заготовки).

- По учетной цене.

Несколько иная схема действует для предприятий, осуществляющих выпуск сельскохозяйственной продукции. Товары собственного изготовления фиксируют по плановой себестоимости. После формирования итоговой отчетной калькуляции ее корректируют до фактической. При отражении по средней покупной стоимости, цене приобретения (заготовки) и пр. разницу между стоимостью объектов и фактической себестоимостью показывают на сч. 16.

Счет 10 в бухгалтерском учете: субсчета

Дополнительно могут открываться статьи:

- по материалам и сырью – 10.1;

- по конструкциям и деталям, покупным полуфабрикатам и комплектующим – 10.2;

- по топливу – 10.3;

- по таре и тарным материалам – 10.4;

- по запчастям – 10.5;

- по прочим материалам – 10.6;

- по объектам, переданным в переработку сторонним предприятиям – 10.7;

- по стройматериалам – 10.8;

- по хозяйственным принадлежностям и инвентарю – 10.9 и пр.

Сырье

Счет 10.01 в бухгалтерском учете отражает информацию о наличии и перемещении ценностей, включаемых в структуру вырабатываемых изделий, образующих их основу либо выступающих в качестве необходимых компонентов при производстве. На нем также отражают сведения о вспомогательных объектах, которые участвую в изготовлении продукции либо используются в хозяйственных, технических целях, для содействия процессу производства. По данной статье проходят сельскохозяйственные товары, заготовленные для переработки.

Полуфабрикаты, комплектующие, детали и конструкции

По субсч. 10.2 проходят приобретенные, готовые объекты, купленные для комплектования производимой продукции (строительства). Такие ценности требуют вложений на их обработку или сборку. Изделия, которые приобретены для комплектации, стоимость которых не включена в себестоимость производимой продукции, фиксируются на сч. 41. Предприятия, которые заняты научно-исследовательскими, технологическими, конструкторскими работами, покупающие у сторонних компаний приспособления, инструменты, специальное оборудование и прочие приборы в качестве комплектующих, фиксируют их на субсч. 10.2.

Топливо

По субсч. 10.3 проходят нефтепродукты (бензин, керосин, дизтопливо, нефть и пр.), смазочные материалы. Они предназначены для эксплуатации ТС, выработки отопления и энергии, а также газообразного и твердого (дрова, уголь, торф и пр.) топлива, технологических нужд. В случае использования на предприятии талонов на нефтепродукты, они также фиксируются по субсч. 10.3.

Тарные объекты

На субсч. 10.4 учитывают все типы тары, кроме той, которая используется в качестве хозяйственного инвентаря. По этой статье проходят детали и сырье, предназначенные для производства упаковки и ее ремонта. К ним, в частности, относят бочковую клепку, детали для сборки, обручное железо и пр. Предметы, которые предназначены для дополнительного оснащения барж, вагонов, судов и прочих ТС для обеспечения сохранности перевозимой продукции, учитываются по субсч. 10.1. Торговые предприятия фиксируют наличие и перемещение тары (под товарами и порожнюю) на сч. 41.

Запчасти

Их показывает субсч. 10.5 (счет бухгалтерского учета). По этой статье проходят приобретаемые или производимые для реализации целей деятельности предприятия детали, предназначенные для замены износившихся частей машин, транспортных средств, оборудования, производства ремонта. Здесь же отражаются сведения об автомобильных шинах в обороте и запасе. По статье показывают движение обменного парка оборудования, полнокомплектных машин, агрегатов, узлов, двигателей, которое создается в ремонтных подразделениях, заводах, технических пунктах. Автомобильные шины (ободная лента, камера, покрышка), которые находятся в запасе и на колесах на ТС, внесенные в его первоначальную стоимость, переносятся в ОС.

Другие предметы

На субсч. 10.6 отражают наличие и перемещение:

- Производственных отходов. К ним, в частности, относят стружку, обрезки, обрубки и так далее.

- Неисправимого брака.

- Утильной резины и изношенных шин.

- Материальных ценностей, которые были получены от ОС, не предназначенных для использования в качестве материалов или запчастей. К ним относят, например, утильсырье, металлолом.

Производственные отходы и вторичное сырье, которые используются в качестве твердого топлива, фиксируются на субсч. 10.3.

Объекты, переданные на сторону

По субсч. 10.7 проходят материалы, отданные в переработку, стоимость которых в дальнейшем будет включена в расходы на изготовление изделий, полученных из них. Затраты на соответствующие операции, оплаченные сторонним предприятиям и лицам, включают непосредственно в дебет счетов, на которых учитываются полученные объекты после переработки.

Прочие статьи

Субсч. 10.8 используется предприятиями-застройщиками. По нему проходят материалы, которые применяются непосредственно в процессе строительных и монтажных мероприятий, а также при изготовлении деталей, возведении и отделке конструкций, частей сооружений, зданий. На субсч. 10.8 учитывают также другие предметы, которые необходимы для строительных нужд (например, взрывчатые вещества). По субсч. 10.9 проходят инвентарь, хозяйственные принадлежности, инструменты и прочие объекты, которые включаются в оборотные средства.

Дополнительно

Приведенные выше статьи – далеко не все, которые могут раскрывать счет 10 в бухгалтерском учете. Субсчета формируются в соответствии с отраслевой направленностью компании. В частности, это актуально для предприятий, осуществляющих производство сельскохозяйственной продукции. Дополнительные субсчета 10 статьи могут создаваться для отражения движения и наличия:

- Минеральных удобрений.

- Кормов (своего производства и приобретенных) и посадочного материала.

- Медикаментов, химикатов, биопрепаратов, используемых в борьбе с заболеваниями сельскохозяйственных животных.

- Семян.

- Ядохимикатов, применяемых при борьбе с болезнями и вредителями сельскохозяйственных насаждений и пр.

Поступление

План бухгалтерских счетов допускает отражение получения сырья по сч. 15, фиксирующем приобретение и заготовление мат. ценностей или по сч. 16, показывающем отклонение в их стоимости, а также без их включения в записи. Выбор будет зависеть от финансовой политики, утвержденной на предприятии. При использовании сч. 15 и сч. 16 в соответствии с расчетной документацией, поступившей в организацию, делается запись: Дб 15 Кд 60 (20, 23, 71, 76 и пр.).

Разъяснения

Кредит счетов будет соответствовать источникам поступления материалов, характера расходов. Запись по ДБ 15 и Кд 60 делается вне зависимости от времени получения объектов предприятием – до или после принятия расчетной документации. Оприходование производится на сч. 10. План счетов бухгалтерского учета включает в запись Кд сч. 60. При этом ценности на склад не приходуются. Фактический их расход в производстве либо в других хозяйственных целях отражается по Кд сч. 10 в корреспонденции со счетами по учету затрат на изготовление/реализацию. Могут использоваться и иные соответствующие статьи. Чтобы закрыть счет 10 в бухгалтерском учете, списание, продажа, безвозмездная передача и прочее выбытие объектов отражается по соответствующей стоимости на Дб сч. 91. Аналитику ведут по местам хранения ценностей и отдельным наименованиям (размерам, сортам, видам и пр.).

Бухгалтерский учет: счет 10 «Материалы» (структура)

Чтобы разобраться в характере статьи, необходимо осветить ряд ключевых моментов. В первую очередь рассмотрению подлежит сама категория, которую отражает счет 10, – «материалы». Они представляют собой какие-либо объекты, из которых после обработки создаются готовые изделия. План бухгалтерского учета относит к ним ценности, отраженные в первичной документации как собственность предприятия. Объекты, которые присутствуют в организации, но которыми она не владеет на законных основаниях, отражаются на сч. 002 или 003. Решающее значение при определении ценностей, которые включаются в счет 10 в бухгалтерском учете, имеет не факт нахождения их на складах, а наличие права собственности на них.

Примечание

Сказанное выше означает, что предметы, которые могут быть абсолютно одинаковыми, лежать в одной кипе, отражаются по-разному. Объекты, на которые перешло право собственности, но они на складах не присутствуют, относят на счет 10. В бухгалтерском учете в эту категорию в первую очередь включают объекты в пути. Поставщик сдал, например, на ж/д станцию ценности и распорядился их транспортировать по адресу покупателю. Как только груз был принят на железной дороге, он перешел в собственность приобретателя (если договором не предусматривается другое). Теоретически с этого момента должны составляться проводки в бухгалтерском учете покупателя. Но записи оформляются только при получении соответствующей документации, в которой подтверждаются сроки отгрузки.

Перенаправление ценностей

Объекты могут выступать как собственность предприятия, но на его склады никогда не поступить. К примеру, это имеет место в случаях, когда по поручению организации из Москвы закупается партия сырья во Владивостоке и по ее же распоряжению она перепродается в Новосибирск. С момента приобретения и до отгрузки ценности находятся во Владивостоке. В Москве их никто не видел. Однако они находились в собственности предприятия. В этой связи до момента приобретения ценностей компанией из Новосибирска должны составляться проводки в бухгалтерском учете московской организации.

Переработка

Объекты, на которые у предприятия остается право собственности, но они переданы на обработку сторонней компании, отражает счет 10. В бухгалтерском учете проводки в этом случае не предполагают кредитование статьи. Это обстоятельство вытекает из принципов составления отчетности. В частности, имеется ввиду тот факт, что на балансе могут отражаться только те ценности, которые находятся в собственности предприятия. Данный принцип, однако, противоречит положению приоритета содержания над формами. Он принят и в зарубежной практике, и в отечественном ПБУ 1/98. Указанный принцип предписывает специалисту отталкиваться не от юридических категорий, а ориентироваться на фактическое положение дел. Например, на складе присутствует бумага заказчика вместе с собственной бумагой предприятия. Относительно материальной ответственности служащих и технологии дальнейшего использования ценностей разницы не будет. Обе бумаги должны фиксироваться одной статьей. Но по Плану одинаковые ценности в условиях одной материальной ответственности будут учитываться на разных счетах.

Оприходование

Все поступившие ценности, право собственности на которые перешло к компании, должны отражаться по Дб сч. 10. Но в этом случае возникает ряд вопросов. Первый из них: как поступить, если право собственности к предприятию перешло, а бухгалтерия об этом не знает и узнать не может? Существует правило, в соответствии с которым записи без документации не делаются. Но если руководствоваться стандартами МФСО, то как только поставщик отгрузил товар, специалисту должен быть направлен факс либо уведомление в электронной форме о совершении операции. В этом случае делается запись:

- Дб 10.

- Дб 19 (НДС по приобретенным ценностям).

- Кд 60.

В этом случае в отчетности компании будет показано реальное положение на предприятии. В активе в этом случае будут отражены все товары, которые находятся в собственности компании. В пассиве при этом будет показана действительная кредиторская задолженность. Но в данном случае осложняется инвентаризация объектов. Ее можно проводить по документации сомнительной юридической силы (факсы и подобные бумаги). В рассматриваемом случае правильнее признавать правовую, а не экономическую трактовку.

Отсутствие цен в документах

После получения расчетных бумаг от поставщика при выявлении несоответствия стоимости, по которой приняты объекты, суммам, приведенным в них, осуществляются корректирующие записи. Традиционно на сумму, которая указана в расчетной документации, выполняется сторнирование на неотфактурованные поставки. Счет 10 в бухгалтерском учете дебетуется вместе со сч. 19. Кредитуется сч. 60. Но данные записи не во всех случаях могут быть показаны в существующих сегодня компьютерных программах. В этой связи счет 10 в бухгалтерском учете дебетуется совместно со сч. 19 в корреспонденции со сч. 60 на разницу между стоимостью, приведенной в расчетной документации, и ценой, по которой объекты были приняты, если она ниже.

В случае если на предприятии не применяются учетные цены, материалы приходуют по фактической ст-ти приобретения. В некоторых компаниях специалисты включают в покупную стоимость транспортные и прочие затраты, которые входят в себестоимость. Однако эксперты считают, что данную работу делать нецелесообразно. Поскольку в одной сопроводительной бумаге присутствует несколько названий объектов, то могут возникнуть сложности при распределении общих затрат между отдельными видами ценностей. Выходов из данной ситуации много. Распределение может осуществляться пропорционально:

- Стоимости.

- Дальности транспортировки.

- Производственной значимости (по условным, специальным и установленным заранее коэффициентам).

- Весу и так далее.

Однако при большой трудоемкости такие распределения всегда отличаются условным характером, искажают покупную стоимость, а также, что немаловажно, возрастает вариативность оценок объектов. В этой связи наиболее целесообразным будет сосредоточение всех расходов, которые касаются приобретения ценностей, на соответствующем субсчете 10.10, фиксирующем транспортно-заготовительные затраты. В конце периода издержки распределяются между общим остатком ценностей и общей стоимостью объектов, направленных в производство.

Формирование номенклатуры

Следует отметить три особенности этого процесса:

- Наименованием выступает группа ценностей однородного назначения. Для каждой единицы этих объектов устанавливается однозначная учетная стоимость.

- Наименование – однородное сырье с одинаковой стоимостью поступления. В учетной номенклатуре формируется такое количество позиций, которое соответствует числу разновидностей цен на принимаемые ценности.

- Наименованием считается группа объектов однородного назначения, оприходование которых осуществляется по фактической стоимости поступления.

Последний вариант выступает как компромисс между первыми двумя. Однако в данной ситуации появляется проблема выбора конкретных цен, по которым осуществляется оценка выбывающих материалов.

Важный момент

В п. 6 приказа Минфина № 44 устанавливается специальный порядок образования фактической стоимости ценностей, которые приобретаются по договорам, условия которых предусматривают погашение обязательств в рублевых суммах, эквивалентных ценам в инвалюте. Затраты предприятия на покупку объектов определяются с принятием во внимание суммовых разниц, которые возникают до включения МПЗ в бухучет. Здесь следует упомянуть важный момент. Включение в учет кредиторской задолженности и ценностей осуществляется в одно время. Возможно, в данном случае имеется в виду отражение объектов непосредственно по рассматриваемой статье, а не по сч. 15. Но такой подход предполагает специальный порядок учета разниц сумм по неотфактурованным поставкам. Во всех прочих случаях отступления должны фиксироваться на сч. 91 и не образовывать оценку материальных расходов предприятия.

fb.ru

10 счет материалы

Счет 10 «Материалы»

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке.

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 «Материалы», в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 «Отклонение в стоимости материалов».

К счету 10 «Материалы» могут быть открыты субсчета:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Счет 10 «Материалы» корреспондирует со счетами:

По дебету

10 Материалы (Д10 К10)

15 Заготовление и приобретение материальных ценностей (Д10 К15)

20 Основное производство (Д10 К20)

23 Вспомогательные производства (Д10 К23)

25 Общепроизводственные расходы (Д10 К25)

26 Общехозяйственные расходы (Д10 К26)

28 Брак в производстве (Д10 К28)

29 Обслуживающие производства и хозяйства (Д10 К29)

40 Выпуск продукции (работ, услуг) (Д10 К40)

41 Товары (Д10 К41)

43 Готовая продукция (Д10 К43)

44 Расходы на продажу (Д10 К44)

60 Расчеты с поставщиками и подрядчиками (Д10 К60)

66 Расчеты по краткосрочным кредитам и займам (Д10 К66)

67 Расчеты по долгосрочным кредитам и займам (Д10 К67)

68 Расчеты по налогам и сборам (Д10 К68)

71 Расчеты с подотчетными лицами (Д10 К71)

75 Расчеты с учредителями (Д10 К75)

76 Расчеты с разными дебиторами и кредиторами (Д10 К76)

79 Внутрихозяйственные расчеты (Д10 К79)

80 Уставный капитал (Д10 К80)

86 Целевое финансирование (Д10 К86)

91 Прочие доходы и расходы (Д10 К91)

97 Расходы будущих периодов (Д10 К97)

99 Прибыли и убытки (Д10 К99)

По кредиту

08 Вложения во внеоборотные активы (Д08 К10)

10 Материалы (Д10 К10)

23 Вспомогательные производства (Д23 К10)

25 Общепроизводственные расходы (Д25 К10)

26 Общехозяйственные расходы (Д26 К10)

28 Брак в производстве (Д28 К10)

29 Обслуживающие производства и хозяйства (Д08 К10)

44 Расходы на продажу (Д44 К10)

45 Товары отгруженные (Д45 К10)

76 Расчеты с разными дебиторами и кредиторами (Д76 К10)

79 Внутрихозяйственные расчеты (Д79 К10)

80 Уставный капитал (Д80 К10)

91 Прочие доходы и расходы (Д91 К10)

94 Недостачи и потери от порчи ценностей (Д94 К10)

97 Расходы будущих периодов (Д97 К10)

99 Прибыли и убытки (Д99 К10)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Счет 10 Материалы — характеристика, учет, субсчета, проводки

31 мая 2016 СчетаДля аккумулирования сведений о движении производственных запасов внутри предприятия применяют активный счет 10 «Материалы».

Приход ценностей данной группы в организацию отражается по дебету этого счета, а расходование — по кредиту. Остаток на начало и конец месяца по счету 10 «Материалы» может быть только по дебету и равен сумме ценностей, числящихся в материальном отчете у ответственных лиц.

Субсчета 10 счета

К синтетическому счету 10 открывают субсчета:

- 10.1 — «сырье и материалы» — применяется для постановки на учет производственных запасов, необходимых при выпуске готовой продукции;

- 10.2 — «покупные полуфабрикаты и комплектующие изделия, конструкции и детали» — необходим для учета покупных незаконченных изделий и дальнейшего доведения до состояния готовой продукции;

- 10.3 — «топливо» — отражает перемещение горючих и смазочных материалов, автомобильных шин;

- 10.4 — «тара и тарные материалы» — предназначен для обобщения информации о движении тары и изделий, используемых для ее изготовления;

- 10.5 — «запасные части» — отражает приходные и расходные операции запасных частей в организации;

- 10.6 — «прочие материалы» — обеспечивает учет неликвидных материальных ценностей, отходов;

- 10.7 — «материалы, переданные в переработку на сторону» — позволяет отражать передачу в переработку;

- 10.8 — «строительные материалы» — используется у застройщиков;

- 10.9 — «инвентарь и хозяйственные принадлежности» — обеспечивает учет приходных и расходных операций по движению инвентаря и хозяйственных принадлежностей;

- 10.10 — «специальная оснастка и специальная одежда на складе» — применяется для учета данной группы материалов на складе;

- 10.11 — «специальная оснастка и специальная одежда в эксплуатации» — позволяет учитывать данные МЦ в эксплуатации.

Для аналитического учета в качестве единицы измерения используют номенклатурный номер, партию или однородную группу.

Поступление

Материалы отражаются в учете по фактической себестоимости, которая складывается из суммы всех затрат организации на приобретение и доставку.

Учет поступления материалов.

Отпуск

При отпуске в основное или вспомогательное производство и другом выбытии оценка МЦ осуществляется одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов.

Учет отпуска материалов со склада.

Выбытие МЦ на сторону.

Бухгалтерские проводки по счету 10

Проводки по дебету счета 10:

- При поступлении в организацию материалов в учете делается следующая бухгалтерская проводка: Д10 К60.

- Если приход от подотчетных лиц применяют счет 71 — Д10 К71.

- Д10 К20 — возврат из основного производства ценностей материального характера.

- При списании доли общехозяйственных расходов на увеличение стоимости материальных ценностей Д10 и К26.

- Д10К40 — перемещение готовой продукции в состав материалов для ее использования в производственных целях.

- В случае поступления материальных ценностей от учредителей в качестве вклада в уставный фонд необходимо произвести запись — Д10 К75.

- Д10 К91 — оприходованы, выявленные при инвентаризации, излишки материальных ценностей.

Типовые бухгалтерские проводки, применяемые при выбытии материальных ценностей (по кредиту счета 10):

- Д08 К10 — списаны МЦ на строительство объекта основных средств;

- Д20 К10 — переданы в основное производство материальные ценности для последующего изготовления готовой продукции;

- Д23 К10 — использованы материалы во вспомогательное производство;

- Д44 К10 — списан расход ценностей материального характера на хозяйственные операции, связанные с продажей товаров;

- Д79 К10 — отражена по учету внутреннее перемещение материальных ценностей между разными филиалами одного юридического лица.

buhs0.ru