схемы обнала от рептилоидов ): deep_econom — LiveJournal

аффтар redreptiloidНе секрет, что цена обналички на рынке выросла вплоть до 15%, от такой халявы — загоняешь лям и 150 тыр в кармане, у советских* пионеров финансового рынка начало сносить крышу капитально. Да и 5% неплохо, 500 тыр с десятки. Но ЦБ не дремлет и не дает бизнесменам предпринимательство развивать, заставило банки блочить счета беспредельно и выгонять уважаемых людей на мороз.

И родилась красивая в своей простоте схема, специалисты по безопасности называют ее «ниже радара». Разбивать суммы ниже такого предела, который не включают в разумный контроль сразу, сейчас это 300-500 тыр в месяц.

Но спрос большой и счетов с картами нужны сотни и тысячи, открыть счет довольно дорого, это раньше на одного гнома можно было вешать ОООшки сотнями, сейчас если на одного больше 3 начинаются вопросы у налоговой и банков, если больше 5-7 вопросы заканчиваются. И даже с живым и относительно респектабельным гномом у банков возникает много вопросов, да и счет даже с такими мелкими оборотами долго не живет — банки следят что бы снятие нала было не больше трети от выручки, независимо от суммы, заблочить могут и за последовательные снятия и 10 тыр несколько раз.

И как же решили проблему советские* пионеры, самые креативные пионеры в мире? Не просто а очень просто: берутся 3 человека — начальник операционного отдела в одном из сотен отделений какого нибудь крупного банка, там же — операционистка в его подчинении, и сотрудник какого нибудь дилера УЦ, который выдает ЭЦП. После чего себестоимость обнала становится нулевой: берутся сканы паспортов, благо далеко ходить не надо — в том же банке их полно, у дилера УЦ не меньше, а если не хватает — можно спросить в какой нибудь турфирме или купить в интернете. Проверяется зарегистрировано ли уже ИП на этот паспорт, если нет — выпускается ЭЦП. В налоговой регистрируется ИП, благо никуда ходить не надо, слава цифровой экономике — все делается удаленно. Да и Медвед в погоне за Сингапуром постарался — регистрируют сейчас новичков в бизнесе быстро и не задавая лишних вопросов. После чего в банке открывается счет ИП.

Сам же владелец паспорта об этом ни сном, ни духом. Рекомендую кстати проверятся на сайте налоговой регулярно — может вы уже давно бизнесмен, а не скромный офисный работник у станка. И это не шутки. Уголовка вам не грозит, поскольку суммы ниже радара проходят как правило ниже пороговой по УК, да и сама налоговая не обратит внимания на несдачу декларации, там рискменеджмент уже и небольшие суммы не интересны. Но такой сюрприз все равно весьма неприятен и может аукнутся со многих сторон, после чего «замучаетесь пыль глотать» (с)

Как же ж так, сейчас счет так открыть сложно, без присутствия вообще практически невозможно даже по нотариальной доверенности! Это интересный социальный глюк, если делать как предусмотрено инструкциями и политиками — всё так. А в реале, какая то неприметная девочка, служащая инструментом между клиентом и заполнением формы в компьютере как раз этот вопрос и решает, с переносом доверия. Банк не доверяет вам, но доверяет ей поскольку она Сотрудник Банка. А у нее мозгов как у голубя и зарплата 25 тыр в месяц. И она решает — был ли перед ней клиент с паспортом, он ли расписывался или никого не было но она написала что был. И вот на этом нюансе вся безопасность и держится. И установленным фактом будет запись в банковской базе. Привет, кстати, любителям оракулов блокчейна, с криптой же такое невозможно, в блокчейне только 100,0% факты.

Дальше работа выглядит еще веселее, в фотошопе рисуется паспорт с выдуманным ФИО но с реальным номером, бьющимся по базе. ФМС когда то сделало прорывной сервис проверки паспортов, но гении автоматизации не учли один мелкий нюанс — проверяется номер паспорта, а ФИО может быть любое, возможности легко и просто сравниить номер и ФИО нет. Появляется виртуальная личность с пробиваемым паспортом и работающим счетом с банковскими картами — мечта. Гоняй себе бабло и претензии предъявить некому.

Понятное дело, что операционистка сначала пробивает что бы паспорта с таким номером среди клиентов банка не было.

Ну а дальше начинается тяжелая рутинная работа — получить деньги на сотни и тысячи счетов, а потом стоять у банкоматов собирая урожай. Поскольку затраты на конвейер отсутствуют, участники получают долю от прибыли, то и продукт продается вполовину от рынка. То, что он низкокачественный заказчиков не волнует, купюры то шуршат сейчас, а прилетит за отправку денег на такие счета — потом. Поэтому и продается продукт вполцены от рынка.

Комплаенс банка естественно эти счета периодически блочит, но и проблемы это никакой не составляет, даже если деньги зависают — суммы на счетах мелкие, потери допустимые.

Самое интересное начинается потом — когда следы деятельности этого конвейера замечает комплаенс и банковская СБ. И встает перед ними непростой вопрос — если пустить все по официальному пути то от начальства случится благодарность. И хорошо если сквозь зубы, но скорее — прямо в зубы. Потому что это получается что ударно работающее отделение банка, получавшее премии и благодарности за развитие малого бизнеса и привлечение клиентов занималось уголовкой, что конкретно подставляет под раздачу и банк, и всю цепочку начальников, которые должны были предотвратить. С другой стороны — группа богатых потенциальных уголовников, чье благополучие зависит от того уйдет заява в органы или нет, а потерпевших то и нету. Я думаю все понимают какой вариант выберут сбшники и начальство. В отделении наводится порядок, злодеи выгоняются «по собственному», ну а отделений и банков еще много. Ну а может даже и не наводится, а работа продолжается уже на другой карман.

Знает ли об этой схеме регулятор ? Да знает конечно, схема хоть и ниже радара, но у ЦБ есть таакие приборы, что и это там прекрасно видно. Думаете почему внедряют биометрию для доступа к картам и онлайн-банку ? 😉

Ну и с учетом того, что рептилоиды такой примитивной херней не страдают и схема была реконструирована исключительно по отрытым источникам — значит и специалисты регулятора ее спалили.

Так что берегите себя, регулярно мониторьте информацию о себе в интернете, ну и смотрите шоу «Наби наводит порядок в банковских конюшнях», дальше будет еще веселее.

(*) употреблен характеризующий эпитет «советские» в силу того, что советская культура материализма привила ее носителям специфическую манеру поиска быстрых и простых решений. Риски, тормоза и неотвратимые последствия придумали трусы, как и многофакторную оптимизацию. А советские — не трусы! Их путь к цели прямой и быстрый — тихо спиздил и ушел — называется нашел, и нечего там на всякие формальности заморачиваться. Если дают по справке — надо принести справку. А когда широкие народные массы открыли для себя существование фотошопа и изготовления печатей по оттиску — тут им и поперло.

https://www.facebook.com/profile.php?id=100011207653156&hc_ref=ARQjUntXrRb8pfp04pGy5WUjhXNoLtE9ttMqGkYuGCDQ9etE273G-sTtJn4isTp1Of4&fref=nf

deep-econom.livejournal.com

схемы применения директоров и фирм

Предыдущие части:

- Введение в теневую экономику

- Как становятся номинальными директорами

- Как контролируют номинальных директоров

- Кидки как норма жизни

Мы продолжаем цикл статей, посвященных теневой экономике, серым и черным схемам, движению неучтенной наличности, а также рискам и последствиям, с ними связанными.

Рассказать о работе обнальных контор для нас согласился непосредственно участник рынка, отошедший от дел после деликатного появления ОБЭПа.

Я уже рассказал в общих чертах о том, откуда берутся номиналы и как их контролируют. Но пока обошел стороной вопрос, куда их собственно применяют. Потому что сфер приложения довольно много. В зависимости от адекватности и чистоты директора, его используют в белую или в черную. Второй вариант более распространен, оттого и репутация у «професии» не самая радужная. Но и «белых» директоров тоже немало. Они особенно ценны в наше время, потому что могут существенно продлить жизнь фирме и использовать более сложные комбинации. Давайте обо всем по порядку.

Дикий обнал

Это когда применяются очевидные, легко доказуемые схематозы, где видны точки входа и выхода, а прикрытия практически нет. Клиент переводит деньги на принимающую прокладку (как правило серую), она раскидывает суммы по своим «помойкам», те частично снимают через корпоративные карты, а остальное отправляют на ИП и там уже кэш выводится на дебетовые. Это одна из самых примитивных и небезопасных схем, для нормальной работы которой человеческий материал расходуется пачками, потому что одноразовый. Бывает, что и цепочек никаких нет, сразу перевел/снял. Тут нужна жертва, на которую вешается НДС — последняя принимающая фирма в цепочке. Некоторые клепают для этих целей ИПшников на ОСНО, подставляя не ООО, а физлица под грядущую раздачу от налоговой и приставов. В идеале, последние звенья нужно банкротить, но в реальности мало кто этим занимается, просто оставляют неуплаченный налог (что чревато для всей цепочки, кстати).

Это и есть использование в черную. Номинал открывает как можно больше счетов и карт, которые забиваются в сжатые сроки и спешно обналичиваются, пока все не переблокируют. Наглость, скорость и объемы, вот что позволяет зарабатывать. Налоги иногда оплачивают по минималке авансовыми платежами, чтобы продлить счету жизнь. Но тут как повезет. В последнее время сомнительные «грядки» блокируются очень оперативно и тренд в обнале сейчас не на обеление, а наоборот на увеличение грязи и кидков.

Серый обнал

Это попытки балансировать между откровенной чернухой и грамотной работой. Такие схемы отличаются от описанных выше увеличенной длиной цепочек, более продуманной стыковкой по ОКВЭДам и обоснованиям переводов, увеличенной налоговой нагрузкой. Деньгам дают отлеживаться, оплачивают с безнала услуги, имитирующие хозяйственную деятельность (аренда, связь), для вывода пользуются не только картами, но иногда вкладами, займами, векселями и прочими усложнениями. Количество переводов и прослоек позволяет запутывать банки и налоговую, съем денег осуществляется не на первой-второй, а начиная с пятой-седьмой ступени. Для поддержания таких структур, людей нужно тоже много, но меняются они реже и дольше функционируют.

Номиналов и фирмы стараются использовать не однобоко, вешая на них реальные заказы и тендеры, например. Оформляют офисы и корпоративную связь, вовлекают в работу и нагружают мелкими поручениями. Какие-то фирмы выращивают под получение лицензий для последующей продажи, или готовят к прохождению кредитного скоринга, гоняя оборотку. Обычно вокруг серого обнала выстраивается своя инфраструктура сопровождающих бизнесов, юристов, бухгалтеров и прочих аудиторов.

Белый обнал

Это идеальные с т.з. чистоты процесса варианты, в которых не нужны особо замороченные цепочки и директора могут работать столько, сколько понадобится. Но в одну схему их не уложить, потому что все они индивидуальны, зависят от сферы деятельности и множества рабочих нюансов. Самое простое, когда участвуют две реальные, действующие фирмы с разными потребностями. У одной много безнала (b2b услуги, производство), у другой налички (такси, мастерские, сети маленьких магазинов). Первой нужен кэш, чтоб выдавать зарплаты или выводить вместо дивидендов. А второй нужен безнал, чтоб оплачивать аренду и рассчитываться с подрядчиками. Вместо инкассации нала, она отдает его первой фирме, которая под благовидным предлогом перечисляет безнал плюс процент. Все довольны.

Но это условный вариант, для чистой работы создаются параллельные ветки движения денег, с отдельными юрлицами, которые встраиваются в основные бизнес-процессы. Такие фирмы работают в полном соответствии с законом, директора в них грамотны и натренированы, доказать фиктивность операций довольно проблематично. И нет точек вывода наличности, которые главным образом и отслеживают надзорные структуры.

Отдельной строкой можно упомянуть фирмы-прокладки, которые используются не с целью вывода и налоговой оптимизации, а для того чтобы сохранить анонимность. Такое тоже встречается, безусловно. Или для оформления сделок тем, у кого имеются ограничения (госслужба, судимости). Эти легенды обычно и рассказывают директорам при вербовке, на них легче соглашаются. Но реальный процент таких заказов ничтожно мал, все-таки основная потребность рынка – это обнал и ломка НДС.

triumph-info.ru

3 легальные схемы и примеры

Прежде чем освещать «темную сторону» законодательства и нелегальные схемы снятия наличных, необходимо понять в изначальном смысле данного слова.

Снятие наличных наличных средств – процесс перевода е-денег в их наличный аналог. Первостепенным умыслом снятия наличных считается обыкновенная валютная операция.

Если бизнесмен платит налоги, добросовестно получает доход, имеет документированную бухгалтерию – все законно.

Снятие наличных наличных средств применяется, первым делом, для нормального функционирования предприятия.

Немногие расчетные операции у нас в государстве осуществляются электронными переводами. Тем более это касается малых сделок.

Снятие наличных наличных средств – это постоянно законно?

Публикация имеет информацию не только о «яркой стороне» российского бизнеса. Немногие бизнесмены имеют желание платить налоги за содержание штата служащих, подоходный налог.

Если же ситуация состоит в нелегальном доходе, тогда вариант с «чистым»;выводом наличных средств даже не рассматривается, так как суммы бухгалтерии и настоящий доход будут разниться.

Какой выход из подобной ситуации? Нелегальная обналичка наличных средств.

Можно подвести переходный итог и объяснить фундаментальную позицию публикации:

Снятие наличных наличных средств – вполне законная операция, предусмотренная в регулирующих актах РФ.

3 законные схемы снятия наличных наличных средств

1) Схема снятия наличных наличных средств для хозяйственной деятельности

Это очень востребованный метод снятия наличных наличных средств, что не считается чем-нибудь необычным. Любая организация, которая занимается предпринимательской работой, имеет немалые траты наличных средств на организацию процесса работы.

Ключевые публикации расхода наличных средств в хозяйственной деятельности компании:

Зарплата служащим.

В Российской Федерации громадный процент фирм предоставляют заработную плату наличкой, что, исходя из этого, просит снятия наличных наличных средств со счета.

Издержки на производство.

Изготовление материальных ценностей либо же предъявление услуг, обязательно сопровождается затратами.

Как пример можно привести работу оптового склада, который для матереализации собственной продукции, сначала, должен ее приобрести.

Заключение сделок о партнерстве.

Партнерские операции, помогающие увеличению эффективности производства, бартер между фирмами на специальных условиях – это конкретно те ситуации, в которых не легко обходится без наличных денежных сумм.

Наличные средства на бытовые издержки.

Ремонт помещений, приобретение техники для дома, плата коммуналки – бытовые издержки компании.

Под предлогом покупки того же телевизора, который содействует решению проблемы времяпрепровождения штата, бизнесмен может снять с собственного счета нужную денежную сумму.

Но, не все так банально, как на первый взгляд выглядит.

Вы не сможете снимать очень большие суммы «на коммуналку»;, ведь снятие наличных наличных средств должно сопровождаться постоянным контролем и учетом.

Представьте ситуацию, когда служащий сообщает про необходимость замены рабочего компьютера, так как тот перестал работать.

Покупка компьютера для служащего – вполне мотивированное воздействие. Вы обналичиваете необходимую денежную сумму и выдаёте ее должностному лицу, отвечающему за снабжение хозяйственной части.

Он закупает более недорогой компьютер, а остаток наличных средств оставляет себе вместо бонуса – противная ситуация, согласны?

Чтобы не было аналогичных случаев, любой расход, связанный с работой компании, должен быть задокументирован. Если касается дело покупки техники – обязателен чек. Работы по ремонту также должны быть оценены как услуга.

Снятие наличных большой суммы наличных средств, даже на формирование компании, аналогичной схемой не выйдет. Любая банковская операция должна быть мотивирована, хотя данный факт порой только мешает формированию бизнеса.

2) Схема: снятие наличных наличных средств через ИП

Второй метод образно говоря законного вывода наличных средств – снятие наличных наличных средств через ИП (подконтрольное).

Стоит повториться – анализировать все указанные способы, как идеальные с точки зрения закона, нельзя ни за что. В принципе, по настоящему подыскать просто отличные вариации снятия наличных наличных средств, которые бы откровенно не выходили за рамки законодательства.

ИП – частное лицо, которое может выполнять снятие наличных наличных средств в довольно большое количество, без указания публикации расхода.

Только необходимо учитывать – все средства должны попасть на счёт индивидуального предприятия законным путем.

Вывод: бизнесмен должен составить контракт на исполнение конкретных работ для ООО, после этого получить денежные средства.

Есть несколько вариантов матереализации этой схемы снятия наличных:

Обозначение схемы

РеализацияИтог схемы

АутсорсингКомпания нанимает служащего ИП для исполнения конкретного типа работы, которая входит в сферу внутренней коммерческой деятельности. Как пример можно привести ситуацию, когда предприятие исполняет все бухгалтерские расчеты при помощи аутсорсинговых агентов.Издержки ИП, в момент снятия наличных средств, обходятся налогами на свою работа и общими траты на работу агента + банковской комиссией. Если же сделка имела фиктивный характер, траты ИП могут обойтись только комиссионными.

Схема снятия наличных по неустойкеООО заключает договор с ИП, по которой за просроченную выплату в предоставлении конкретных услуг, агент должен заплатить очень большие финансовые санкции. Разумно высказать предположение, что заинтересованная компания принимает условия договорных обязательств и намерено совершает задержку. Финансовые санкции выплачиваются клиенту.Клиент получает всю сумму финансовой санкции, что считается предлогом для снятия наличных указанной суммы. В данном случае, статьей расхода может стать только единоразовая комиссия.

Предоплата без услугиАгенты заключают сделку на исполнение долговременных услуг с неизменным финансированием и предоплатой. В процедуре исполнения условий операции, клиент платит все нужные суммы. Одновременно исполнитель не исполняет поручительств, а после и совсем заканчивает собственные действия и переходит в статус банкрота.Целевое направление наличных средств не вызывает сомнений у контролирующих органов. Разорение ИП выполняет невозможным продолжение выполнение долговых расписок. Итог – наличные средства сняты, услуга не реализована, т.е. расход на нее со стороны исполнителя очень маленький.

Все указанные выше схемы считаются лишь попытками обойти право. Но нельзя промолчать тот момент, что данные попытки, при правильном подходе, могут вполне вписаться в рамки закона.

3) Схема по применению товарных знаков, франшизы

Данная схема снятия наличных способный вызвать самое большое кол-во проблем, если подойти к ее применению неверно, либо же не взять во внимание некоторые наиболее значимые правила.

Первый шаг – оформить товарный символ в РосПатенте.

Вы обязаны предъявить все документы, которая подтверждает тот факт, что товарный символ считается необыкновенной умственной собственностью.

Как все знают, авторское право – трудный товар в плане материальной оценки. Применение уже имеющихся брендов сопровождается регулярной проплатой наличных средств официальному обладателю.

Также есть вариант, когда оплату можно сделать единоразово, либо же вообще выкупить товарный символ.

Второй шаг – заключение операции на приобретение товарного знака + снятие наличных наличных средств для этой цели.

Вот ради второго шага необходимо смотреть на верную реализацию начального этапа.

Расход наличных средств станет иметь вид вполне мотивированной финансовой операций, и схема не вызовет сомнений у контролирующих органов.

Незаконные схемы снятия наличных наличных средств: результаты

Первое, что хочется донести читателю, в данном разделе – перечень публикаций УК РФ, который может посодействовать правильному решению каждого отдельного читателя относительно «черной обналички»;наличных средств.

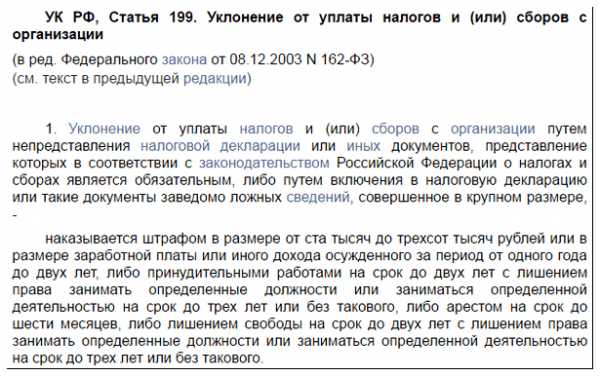

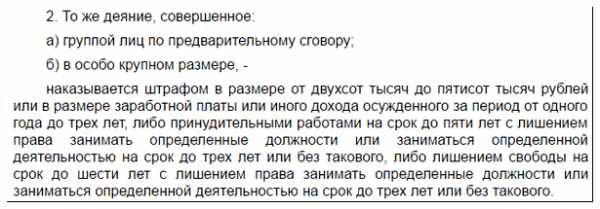

- ФНС заинтересуют нелегальные банковские операции и неуплата налогов – будьте в этом уверены на 100%. Итог схемы – публикация 198 для ИП и 199 для ООО.

- Если ваша организация просто поспособствовала нелегальной обналичке наличных средств – пункт 2 публикации 199.

- Интересуетесь двойной бухгалтерией? Ждите гостей. К вам обязательно пожалует проверка ФНС. Публикация 327 УК РФ.

- Создали фиктивное предприятие, не выполняющее целевых поручительств? Можете принимать соболезнования от коллег-предпринимателей. «Похороны» вашего бизнеса организуют по публикации 171 УК РФ.

Если у вас осталось «большое желание»;заняться незаконной обналичкой наличных средств – готовьтесь со временем поговорить с контролирующими органами, и дать ответ на не комфортные вопросы.

«Темная сторона силы»;: незаконные схемы снятия наличных наличных средств

Незаконных схем обналички финансовых средств очень много, анализировать все нет специального смысла. Ниже предоставлен перечень из очень необычных и продуманных способов обойти право.

1) Обналичка при помощи фирм-однодневок

Принцип схемы достаточно прост: компания находит «подходящего человека»;, регистрирует на него персональное предпринимательство. Второй шаг – компания, в принципе, находясь в роли 2-ух контрагентов, заказывает у фиктивного ИП услуги.

И при помощи него же обналичивает наличные средства, которые стали поступать вместо выплаты.

Претендентом на руководящую должность ИП может стать наркоман, алкоголик либо же просто заинтересованное в получении дивидендов лицо. Данная схема снятия наличных считается одной из самых востребованных в Российской Федерации.

2) Обналичка – схема с помощью банка

Бизнесмены заключают незаконную сделку с банковскими работниками, которые без посторонней помощи мотивируют выдачу наличных. В конце концов, ФНС остается довольной, так как банковское учреждение сообщил о целевом применении средств, а служащий получил собственный «расчет»;.

Минусы обьяснимы: такие действия попадают под большой ряд публикаций УК РФ. Если схема будет рассекречена, к суду будут привлечены как специалисты банковской организации, так и хозяин бизнеса.

3) «Фиктивная благотворительность»;

Похожие статьи

gde-vzyatkredit.ru

Типичные схемы обналичивания средств. — https://code-help.ru

[HIDE-REPLY-THANKS]1. Закупка малоценных товаровСнятие денежных средств для закупки под отчет малоценных товаров, за потребленную электроэнергию, для служебной командировки или под закупку сельскохозяйственной продукции. Любые другие операции между юридическими лицами имеют различные ограничения на сумму в день (обычно). Однако обойти неудобные ограничения можно, сделав перевод хранящейся на счету выручки до налогообложения на счет афиллированного физического лица, зарегистрированного предпринимателем и работающего на едином налоге. Компании нужно как-то обосновать такой перевод денег, поскольку он проводится еще до уплаты налога на прибыль. Поэтому на практике прибегают к фиктивным договорам либо договорам с завышенной ценой. А чтобы контролирующие органы позже не обнаружили подвох, заключать их стараются на предмет того, что тяжело потрогать или, скажем, понюхать: на ремонтные и другие работы, либо оказание массы различных полезных услуг, вроде консалтинга. Чтобы не привлекать лишнее внимание, компании стараются не выходить за пределы рыночной стоимости подобных работ и услуг. А вот сколько их будет в итоге — уже вопрос корпоративной наглости. Когда полезные работы и услуги якобы выполнены, составляются акты, которые и дают зеленый свет для денежного перевода. Кроме того, важно выбрать те работы и услуги, исполнение которых требует последующего включения затрат в статью валовых расходов для уменьшения налога на прибыль. Наиболее излюбленной схемой незначительного обналичивания средств является оказание компании различных консалтинговых услуг физическим лицом и получение арендных платежей.

2. Договора поставок

Оптимизировать постоянное обналичивание корпоративных средств можно за счет различных схем заключения договоров поставок. Так, к примеру, практически нереально доказать фиктивность договоров о купле-продаже товаров на условиях долгосрочной предоплаты. По данной схеме компания переводит большую денежную сумму в качестве аванса в счет поставляемых в будущем товаров. При этом в договоре оговаривается долгосрочный срок исполнения обязательств, взятых на себя единоналожником, к примеру, 5 или 10 лет. А по истечении этого срока, возможно, ни самой компании, ни единоналожника уже не будет. По другой схеме, компания специально проигрывает судебные дела против аффилированного поставщика, для того чтобы отнести расходы за неполученные товары в статью валовых расходов в качестве безнадежной задолженности. Деньги обналичиваются и в качестве штрафа или пени за договор, который стороны заведомо не собирались исполнять, но включили туда жесткие условия ответственности. В таком случае физическое лицо сначала перечисляет положенную сумму на счет поставщика, но тот отказывается поставлять товары и решает возвратить полученную сумму плюс штрафные санкции, которые, например, вычислялись в двукратном размере от стоимости заказа.

3. Закупку сельскохозяйственной продукции

Еще одним излюбленным ходом компаний является обналичивание денег под закупку сельскохозяйственной продукции. Такая продукция якобы приобретается у индивидуальных сельских хозяйств из других областей с оформлением специального акта. Идея в том, что проверять закупки на небольшие суммы у сотни хозяйств неинтересно ни одной налоговой. А обосновать массовые закупки еды можно нуждами офисной столовой для прожорливых работников либо неудавшимся бизнесом с овощной лавочкой в другом городе. Ведь неудивительно, если продукцию этой лавочки не купят, она испортится, спишется, а затраты на приобретение все равно пойдут в статью валовых расходов. А вот в договорах с завышенной ценой стороны договариваются об откате части выручки, которая поступает на счет единоналожника. В таком случае сам факт предоставленных работ налицо, и хотя цена получается не рыночной, обосновать это можно якобы повышенным качеством сервиса.

4. Интелектуальная собсвенность

Ценность идей вычислить экспертным путем практически невозможно, они также принимают активное участие в схемах обналичивания. Оформив надуманный лицензионный договор с единоналожником, компания может получать на руки достаточно крупные суммы. Ведь оценить не имеющий никакой ценности нематериальный актив можно в достаточно крупную сумму. При этом многие объекты интеллектуальной собственности даже не требуют официальной регистрации. Достаточно лишь составить лицензионный либо франчайзинговый договор и периодически перечислять безналичные средства как паушальные платежи на счет обладателя ценнейшей идеи. Если необходимо обналичить большую сумму, то можно купить идею как ноу-хау. Однако чтобы придать всему мероприятию серьезный статус, следует хотя бы оформить на нее томик загадочных формул и расчетов, а для конспирации также придать ей статус коммерческой тайны.

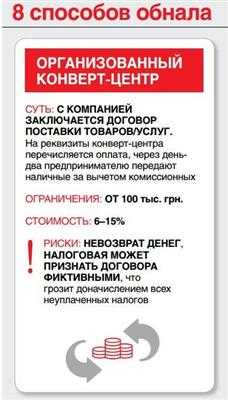

5. Конвертационный центр 🙂

Финансовые директора, любящие экстрим, для обналички крупных сумм зачастую предпочитают сотрудничать с так называемыми конвертационными центрами — фиктивными фирмами, снимающими любые деньги со своего счета в крупных размерах, не заботясь о том, чтобы это как-то юридически обосновать. Такая уверенность «конвертаторов» основана на том, что фирма регистрируется на подставных лиц (обычно ни о чем не ведающих студентов или пенсионеров), готовых за небольшую сумму подписать нужные платежные документы. После обналичивания нескольких миллионов, просто бросить фирму на произвол судьбы. Правда, в этой схеме есть риск, что налоговая инспекция раскроет деятельность фиктивной фирмы, признает в суде все сделки недействительными и потребует от компании удержать всю обналиченную сумму в доход бюджета. Поэтому фиктивные фирмы стараются всячески скрыть свою фиктивность, получая различные лицензии и разрешительные документы, выплачивая зарплату работникам и т.д. Тем не менее, наиболее умные конвертаторы заводят свою `крышу` в налоговой, и их попросту никто не проверяет. Такие фиктивные фирмы существуют годами без всякой бухгалтерии. А их хозяева за свою незаконную деятельность получают от 2% до 4% от обналиченной суммы.

6. Пластиковые, корпоративные карты

Громадные возможности в обезличивании снятия денег со счета предоставляют пластиковые карточки. Фиктивной фирме, к примеру, выгоднее всего иметь несколько корпоративных карт для обналички средств в любом банкомате, даже зарубежном. А действующие компании могут инсценировать кражу корпоративной карты и полностью обналичить текущий счет. Ведь узнать, кто на самом деле снимал деньги со счета, невозможно (конечно, если в банкомате не установлена камера слежения). А в день снятия денег заявляется о потере карты. Таким образом можно разово обналичить крупную сумму. По другой схеме, на фиктивную фирму открывается зарплатный карточный проект. Собрав документы обычно несуществующих работников, компания открывает на их имена зарплатные пластиковые карты, но они, понятно, так и остаются в руках конвертаторов. При выдаче денег в банкомате с них не взимается комиссия. Впоследствии на данные карточки перечисляются загадочные суммы, например, долгосрочный займ для этих работников, которые потом уже массово обналичиваются. Правда, в обеих схемах заранее подается заявление в банк о снятии лимита с карточки, иначе банкомат за раз сможет выдать лишь небольшую сумму.

7. Страховые компании

Более красивый способ обналички используется в сговоре со страховщиками. И тут обычно применяются две действующие схемы. Первая — это заключение договора страхования в пользу третьего лица. Причем выгоднее страховать работника, поскольку такие затраты увеличат статью валовых расходов. При этом со страховщиком договариваются о таком страховом случае, который заведомо наступит: например, пять летних дождей, которые могут погубить тропический цветок или обращение клиентов с имущественными претензиями (можно найти подставных). После наступления запланированного события страховая компания выплачивает денежную компенсацию аффилированному третьему лицу, которое уже делит по договоренности добытую наличку между страхователем и страховой компанией. При этом у обоих уменьшаются налоговые обязательства по налогу на прибыль. По второй схеме, наоборот, заключается страховой договор с заведомо неисполнимым страховым случаем. Компания-страхователь перечисляет страховые премии и при этом уменьшает свои валовые расходы. В свою очередь страховая компания, используя офшорных перестраховщиков, обналичивает заработанное уже за пределами Украины и в твердой валюте. Ну а затем переводит деньги на личные счета учредителей в швейцарских банках. При этом негласная комиссия страховщиков составляет около 7-9% от обналиченной суммы.

8. Векселя

Достаточно интересный и завуалированный способ обналичивания денежных средств использует преимущества векселя как ценной бумаги. Компания, желающая обналичить крупную сумму, выписывает простой вексель в счет поставки товаров аффилированной торговой фирме. Последняя, в свою очередь, передает вексель другой компании в счет оплаты за полученный ранее заем (возвратную финансовую помощь). Далее вексель по договору комиссии отдается компании, имеющей лицензию на торговлю ценными бумагами. Торговец ценными бумагами якобы размещает вексель на финансовом рынке, но на самом деле продает его нужному физлицу. Но по цене, заниженной в тысячи раз от номинальной стоимости векселя. И, наконец, после такой лихо закрученной схемы физлицо предъявляет подешевевший вексель для оплаты по номинальной стоимости компании, которая его и выписала. Деньги перечисляются посредством денежного перевода либо на карточный счет, который легко обналичить. Такая схема также является вполне законной и удобоваримой.

9. Благотворительность

Благотворительность, как известно, принято обычно использовать в коммерческих целях. Схема основана на том, что компания делает благотворительный взнос либо оплачивает спонсорскую помощь на счет благотворительной либо общественной организации. Последние, в свою очередь, пускают данные суммы на уставные цели, якобы выдавая целевую помощь членам своих организаций. Однако на самом деле начисляют их на мертвые души, и основная масса обналиченной суммы возвращается ее владельцам черным налом. При этом проверить выдачу денежной помощи всем облагодетельствованным не представляется возможным.[/HIDE-REPLY-THANKS]

code-help.ru

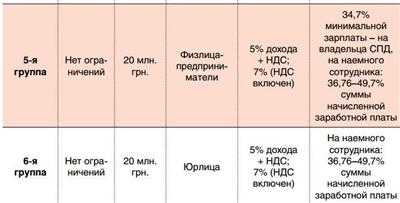

Нынешнее правительство Украины, как сообщает журнал «Деньги», неоднократно признавало, что ведет фискальную, а не стимулирующую политику. Бизнес на это реагирует соответствующе – ищет пути для уменьшения фискальной нагрузки. «Деньги» выяснили, какими схемами сейчас пользуются предприниматели для того, чтобы добывать наличные. Неохотно платят налоги в Украине сразу по трем причинам. Хотя хватило бы и одной, конечно. Первая: фантастические масштабы растаскивания бюджета. Откаты при поставках за госсредства, роскошества первых и не очень первых лиц – это лишь малый перечень «дыр», через которые утекают деньги налогоплательщиков. Кому охота финансировать воров? Вторая причина: неразумно высокие налоги. Ставки отдельных видов налогов тут ни причем – через госбюджет и соцфонды перераспределяется более 50% ВВП. Этого ни одна нормальная экономика перенести без ущерба не может. Третья причина – колоссальный уровень коррупционного налогообложения: бизнес платит взятки, «благотворительные взносы» и т. п. Эти деньги приходится где-то брать. Вот их и берут – и за счет вздувания цен, и за счет неуплаты официальных налогов. Теперь пора разобраться с терминологией. Оптимизация, минимизация, уклонение от налогов – в чем разница между ними? В развитых странах «минимизаторами» и «оптимизатора -ми» называют тех, кто легальным образом использует особенности законодательства для снижения фискального давления. А вот уклонение от налогов – это уже нарушение законодательства, и, соответственно, карается по всей строгости закона. «У нас же грань между этими понятиями размыта, и налоговики стараются привлечь к ответственности всех, кто не горит желанием отдать государству последнюю рубашку. Тем не менее, я считаю нормальным оптимизировать налоги, так как не уверен, что они идут на обустройство государства, а не в карманы чиновников», – поделился с нами в приватной беседе знакомый предприниматель. По понятным причинам большинство комментариев, как от предпринимателей, так и от экспертов (юристов и бухгалтеров) мы вынуждены давать на условиях анонимности. Открыто говорить, а тем более советовать, как оптимизировать налоги, решится далеко не каждый. Но редакция «Денег» уверена, что даже приведенные без указания авторства слова наших экспертов помогут предпринимателям сориентироваться в происходящем. Организованные «конверты» Самым распространенным способом обналичивания всегда считалась работа через «конверт-центры» – компании, которые регистрируются на короткий срок, зачастую – на подставных лиц. Во все времена ходили упорные слухи о том, что система «конвертов» в целом работает под «крышей» силовиков. Ведомства, как утверждают «знающие люди», всегда конкурировали за объемы и направления «обнала». Среди конечных бенефициаров дурно пахнущей системы называли тех или иных первых лиц и их родственников. Сначала года обналичивание крупных сумм подорожало: средняя по рынку комиссия – Индекс обналичивания денег – вырос с 7,59% до 7,91% к началу мая это говорит о том, что стало больше сложностей в использовании «конвертов». Насколько важны конкретные имена получателям «обнальных» услуг – сказать сложно. Их, скорее, интересовало два вопроса: возможные последствия для бизнеса и уровень комиссий за услуги по обналичиванию. Именно поэтому бизнес нервно встречает новости о том, что очередную группу «конвертаторов» накрыли те или иные контролирующие органы. Ведь чуть ли не каждый день пресс-служба налоговой милиции браво рапортует о ликвидации очередного конвертационного центра. «Центры, которые прикрывают, это в основном «партизаны», работающие под контролем местных начальников. Как только руководителя соответствующей структуры меняют, сразу же начинается «отработка» всех контрагентов такого конвертационного узла», – объяснил «Деньгам» известный юрист на условиях анонимности. Другой эксперт, юрист по хозяйственным вопросам, также отметил, что «конверт-центры» сейчас делятся на официальные и неофициальные. «Официальные, само собой разумеется, контролируются властями, но они и налоги платят, у них целая система над этим работает. А неофициальные – их пытаются закрывать, чтобы все работали через официальные», – говорит эксперт. При этом юристы предупреждают, что неважно, услугами какого «конверта» пользуется предприниматель, он все равно не застрахован от проверки налоговой и доначисления неуплаченных налогов, а также штрафов. «Но все зависит от того, как договоришься. К примеру, к нам сразу пришли и сказали – с вас 70 тыс. грн. Но путем непростых переговоров удалось скостить сумму до 30 тыс. грн. плюс установка камина в доме инспектора», – рассказывает бухгалтер небольшой компании из Броваров. Стоимость обнала через «конверт-центры», даже с учетом возросших рисков, по сравнению с 2012 годом, выросла на 2–3 п. п. Но, как выяснилось, многое зависит от географии. «Цена зависит от региона, в котором работает «конвет-центр». Если это Донбасс, то цены самые высокие – 12–15%, если западный или центральный регионы, то 6–8,5%», – рассказала «Деньгам» директор бухгалтерской компании. «На данный момент бизнес стремится максимально уйти от «конвертов», используя альтернативные методы», – отмечает налоговый консультант Киевского центра поддержки и развития бизнеса Александра Федак. «Единщики» уходят в прошлое Одним из вполне законных, но жутко раздражающих налоговую способов минимизации налогов было оформление договоров предоставления услуг с «единщиками». Но сейчас эта схема стремительно теряет популярность. Владелец компании по изготовлению кованых изделий Андрей рассказал «Деньгам», что хотел воспользоваться этой возможностью. «Но знакомые, которые пользовались такой схемой, сказали, что при проверке налоговая признала договора на услуги фиктивными, так как присутствуют все признаки трудового договора, и доначислили подоходный налог сотрудникам со штрафами. В суде отстоять правоту также не удалось», – рассказывает предприниматель. На одном из бухгалтерских форумов мы нашли крайне интересный пост. «Недавно на семинаре в Киеве налоговики рассказывали, по каким критериям будут отбираться фирмы для проверки. В первую очередь те, у которых налоговый кредит по НДС в 10 раз больше суммы к уплате, по прибыли – фирмы с большим количеством единщиков-контрагентов и с маленькой налоговой нагрузкой», – пишет один из участников форума. Так что, как говорится, хотите попасть в поле зрения налоговой – заведите себе на фирме побольше ЧП. Конечно, многие компании продолжают использовать этот путь для оптимизации налогообложения, но в безопасности, хоть и весьма относительной, могут себя чувствовать лишь те, кто сумел наладить «теплые» отношения с местными инспекторами. Как рассказал «Деньгам» владелец и директор столичной компании, занимающейся оптово-розничной торговлей инструментом, главное – не наглеть. «Если компания, в принципе, платит налоги, не срывает сроки, выполняет «пожелания» налоговой по авансовым платежам, то инспектор может закрыть глаза на мелкие шалости. Но если обнаглеть и использовать все возможные и невозможные схемы, вам впаяют не только все, что вы должны, но и то, что не должны. В общем, демонстративно посадят на кол, чтобы остальные боялись», – говорит предприниматель. Кстати, в работе с «единщиками» в 2012 году произошли изменения. 1 июля 2012 года ВРУ внесла изменения в Налоговый кодекс, которые предусматривают введение дополнительных 5-й и 6-й групп плательщиков единого налога. Нас интересует именно 5-я группа, так как к 6-й относятся только юрлица, а «физики» относятся к 5-й. Пятая группа предусматривает увеличение объемов доходов, получаемых единоплательщиками таких групп, до 20 млн. грн. и ставку едино-го налога по этой группе – 5% от налога с оборота, если отдельно уплачивается НДС и 7% – если НДС включается в единый налог. «Таким образом, через ФЛП возможно обналичивать средства до 20 млн. грн. в год, с которых будет уплачен законный единый налог по ставке 5% или 7% от полученного объема денежных средств, при этом компания сможет отнести такие операции с ФЛП себе в расходы», – говорит адвокат правовой группы «Павленко и Побережнюк» Валерия Тарасенко. Но если сумма «обнала» относительно невелика, лучше все же работать с ФЛП из 3-й группы, так как ставка налога у них ниже.

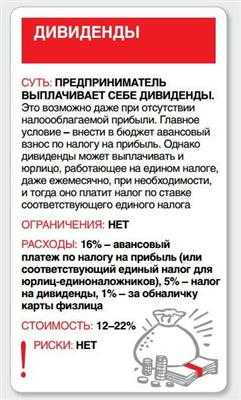

Дивиденды себе Кроме «конвертов» и «единщиков», «Деньги» выделили еще шесть способов получения наличных, доступных почти каждому предпринимателю. Но на некоторых видах мы бы хотели остановиться более детально. Очень привлекательной сейчас является схема с выплатой дивидендов собственнику. В прошлый раз мы от нее отказались, как от несостоятельной. Так как посчитали, что выплата дивидендов невозможна без признания прибыли, а значит, и уплаты всех налогов. Но буквально через несколько дней после выхода номера «Денег» в «Вестнике налоговой службы» вышла статья о том, что дивиденды могут быть выплачены, независимо от того, есть у компании налогооблагаемая прибыль или нет. «Причем, если раньше (до 2012 года – Авт.) дивиденды облагались налогом 15%, то сейчас ставка налога по этим выплатам – 5% Таким образом, для предприятия иногда выгоднее осуществить официальную выплату дохода учредителям в виде дивидендов, нежели обращаться к частным предпринимателям за сомнительными услугами», – отмечает Александра Федак. Правда, во всей этой схеме есть одно небольшое «но». «Эмитент корпоративных прав, принимающий решение выплачивать дивиденды своим акционерам (собственникам), начисляет и вносит в бюджет авансовый взнос по налогу на прибыль в размере ставки, определенной согласно п. 151.1 Налогового кодекса, начисленной на сумму фактически выплачиваемых дивидендов. Указанный авансовый взнос вносится в бюджет до/или одновременно с выплатой дивидендов», – говорится в статье «Вестника…». Таким образом, заплатить налог на прибыль в случае выплаты дивидендов, все равно придется. Правда, по более низкой ставке – 16% вместо обычных 19%. За счет сотрудников «Многие юридические лица перешли на «обналичку» денежных средств через заработную плату сотрудников. Сотрудникам, как правило руководству, выплачиваются значительные суммы премий, которые после уплаты соответствующих налогов с фонда заработной платы остаются в распоряжении юрлица», – рассказал «Деньгам» юрист на условиях анонимности. Единственным минусом этого способа является довольно высокая стоимость обналичивания – до 24%. Но стоит иметь в виду, что в НК содержатся ограничения по поводу выплаты вознаграждений связанным лицам (выплаты должны соответствовать реально оказанным услугам по справедливой стоимости). Прямого запрета на выплату большой зарплаты или премии руководителю-собственнику компании нет. Но лучше «повысить» зарплату своему заму, чем привлекать внимание налоговой. Еще один простой способ минимизировать налоговые отчисления, не привлекая сторонних лиц, – взять в аренду у сотрудников их имущество. Это могут быть телефоны, ноутбуки, автомобили и т. д. Доказать, что все это используется компанией для ведения хозяйственной деятельности, проблемы не составит. Правда, этот прием поможет избежать разве что уплаты ЕСВ, так как подоходный налог уплатить все равно придется. Ранее мы также писали о выделении разовой финансовой помощи сотрудникам. Этот способ обойдется в те же затраты, что и при варианте с арендой, но использовать его регулярно гораздо сложнее. Интеллектуальная собственность Еще один популярный способ – выведение денег из компании путем перечисления в качестве «платежей роялти» на физическое лицо за использование объекта интеллектуальной собственности (IP). «Но использование такого объекта IP компанией должно быть связано с ее хозяйственной деятельностью, иначе она не сможет поставить роялти в состав расходов компании», – говорит Валерия Тарасенко. Объектами IP могут быть использование торговой марки, патента, компьютерной программы, ноу-хау и т. п. При этом все права собственности и распоряжения объектом IP должны принадлежать именно физическому лицу. «Проще всего, это использование новых торговых марок. Например, компания разработала новый продукт или сделала re-branding уже существующей продукции и разработала новый вид, логотип, форму знака. Для налоговых целей такой новый вид, логотип или форма знака должны быть зарегистрированы как торговая марка, а собственником такой новой торговой марки становится физическое лицо», – объясняет Валерия Тарасенко. Если на роялти списываются значительные суммы, придется интеллектуальную стоимость оценить, иначе не удастся обосновать такие операции в споре с налоговой. Так что многие юристы советуют стартаперу: запускаешь свой новый проект – регистрируй ТМ лично на себя. Это и бизнес поможет защитить, и налоговому планированию в будущем поможет. Смотря, как считать Один из опрошенных «Деньгами» юристов подсказал нам вариант с авансовым платежом. Он состоит вот в чем: две компании заключают между собой договор, по которому одна из сторон обязуется поставить другой какую-либо продукцию или предоставить какие-либо услуги на условиях долгосрочной предоплаты. Для этого необходимо перевести большую денежную сумму в качестве аванса в счет поставляемых в будущем товаров. При этом срок выполнения обязательств в договоре может оговариваться хоть до 5 или 10 лет. «По истечении этого срока, возможно, ни самой компании, ни его партнёра уже не будет. А доказать фиктивность заключения такого договора, а следовательно, факт обналичивания денег практически нереально», – говорит юрист. Суть этого способа в том, что если применяется метод начисления, то авансовый платеж не включается в общую сумму доходов, а значит, и не облагается налогом. Правда, минус в том, что налоговая предпочитает использовать кассовый метод, согласно которому дата возникновения налоговых обязательств определяется как дата зачисления (получения) денежных средств на банковский счет. То есть даже авансовый платеж может попасть под налогообложение. Немножко импортер Не можем не упомянуть и о схемах с оффшорами. Обычно выглядит это так. Предприятие заказывает у нерезидента услуги, место поставки которых в целях налогообложения считается местом регистрации поставщика-нерезидента (например, маркетинг, п.186.4 ст. 186 НКУ). Иностранная валюта приобретается на межбанковском валютном рынке, перечисляется нерезиденту, с нерезидентом оформляется акт выполненных работ (оказанных услуг) на сумму инвойса. Указанная выплата относится предприятием на расходы, тем самым уменьшая налогооблагаемую прибыль. Наличные средства выводятся через счет нерезидента в оффшоре. Стоимость обналичивания по такой схеме – от 1 до 4 %. Оффшорная компания может использоваться «напрокат» или же принадлежать собственнику бизнеса/руководителю. «Предельная сумма для перечисления нерезиденту в пределах одного контракта на оказание услуг нерезидентом без получения акта ценовой экспертизы Госвнешинформа – 100 тыс. евро с одним нерезидентом в календарный год», – предупреждает налоговый консультант, который пожелал остаться неназванным. Для справки: ориентировочные затраты на содержание собственной оффшорной фирмы – от 1200 евро в год, чуть дороже стоит регистрация. И напоследок совет от профессионального бухгалтера: «Если хотите платить меньше налогов, будьте готовы защищать свои показатели. Повышенное внимание уделяйте документам, оформлению операций, чтобы комар носа не подточил. Нельзя хотеть минимизировать налоги и бояться проверок. Волков бояться – в лес не ходить». Все о едином налоге в 2013 году: классификация на группы, возможности, ограничения по работе с юрлицами, ставки налогообложения dengi.ua/clauses/111454.html А так не выйдет В процессе сбора информации редакция «Денег» собрала целый ворох несостоятельных схем обнала, которые либо слишком дороги, либо просто бессмысленные, хотя на первый взгляд выглядят довольно интересно. К примеру, схема начисления штрафов. Две компании заключают контракт на поставку продукции или оказание услуг, компания-поставщик контракт срывает, за что вторая компания начисляет ей баснословные штрафы. И все было бы хорошо, если бы штрафные санкции выплачивались только после налогообложения. Да и компания, которая получает по договору штраф, должна заплатить за него налог на прибыль. Еще одна заманчивая идея – выдача возвратной финпомощи сотрудникам. Если она была возвращена в течение 365 дней, то она не облагается подоходным налогом и не декларируется. На бухгалтерских форумах эта идея активно обсуждается, ведь, раздав сотрудникам матпомощь на срок до года, можно спокойно уменьшить базу налогообложения. Предлагается из года в год гонять эти суммы по балансу, «возвращая» деньги компании на один день, а потом снова «раздавая» сотрудникам. Но стоит отметить, что схема эта разовая (ну не сможет предприниматель ежемесячно до бесконечности наращивать выдачу матпомощи) и временная (рано или поздно деньги на баланс должны вернуться).

|

ztoopro.org.ua