Что лучше для ИП — УСН или ЕНВД?

Что лучше для ИП — УСН или ЕНВД? Такой вопрос наверняка задают себе многие начинающие предприниматели. Каждая из этих систем имеет свои достоинства и недостатки, о которых мы поговорим в данной статье.

Что такое УСН

Что нужно знать об ЕНВД

УСН или ЕНВД: что выбрать

Что такое УСН

Аббревиатура УСН расшифровывается как упрощенная система налогообложения. Суть системы заключается в уплате единого налога, который заменяет собой для предпринимателя большинство платежей в бюджет: НДФЛ, НДС (за исключением некоторых случаев), налога на имущество (за исключением «кадастрового») и пр. Кроме того, предприниматель делает отчисления в Пенсионный фонд и ФОМС в фиксированном размере «за себя». При наличии наемных работников он платит взносы во все фонды и за них.

Предприниматели на УСН с объектом «доходы» без наемных работников могут уменьшить размер единого налога на всю сумму взносов, уплаченных «за себя», а при наличии работников взносы могут уменьшать налог только наполовину (п. 3.1 ст. 346 НК РФ).

Заявление об избрании УСН в качестве системы налогообложения гражданин вправе подать вместе с документами, необходимыми для его регистрации в качестве предпринимателя. Но сделать это можно и позже, в течение 5 дней с момента получения на руки свидетельства о регистрации.

УСН подразумевает две схемы уплаты единого налога. Первая из них заключается в начислении платежа на общую сумму выручки предпринимателя без учета затрат. При втором варианте базой для начисления единого налога является чистый доход (т. е. выручка минус расходы). Соответственно, для каждой из этих схем существуют и свои ставки.

Если за основу берется выручка, то единый налог уплачивается по ставке 6%. При исчислении налога с чистого дохода его ставка может составлять от 5 до 15% (здесь всё зависит от региона).

Кроме того, для индивидуальных предпринимателей, ведущих свою деятельность в производстве, а также в социальной и научной сферах, местные власти могут предоставить налоговые каникулы по уплате единого налога. Но опять же конкретный вид деятельности, подпадающий под льготы, должна определить местная власть.

Налоговые декларации по УСН предприниматели предоставляют в ФНС до 30 апреля следующего года. Нахождение на УСН предполагает также уплату авансовых платежей по налогу.

Для выбора того или иного варианта УСН предпринимателю следует сопоставить предполагаемые затраты и выручку. Если в общих поступлениях доля затрат незначительна, то за базу налогообложения следует взять общий доход и платить налог по ставке 6%. Когда же издержки существенны, то для уплаты единого налога за основу выгоднее взять чистый доход. В течение года поменять вариант налогообложения нельзя. Сделать это можно только с 1 января.

Подробнее об изменении механизма уплаты единого налога можно прочитать в материале «Как сменить объект налогообложения при УСН?».

Что нужно знать об ЕНВД

Это тоже своего рода единый налог, но уплачивается он иначе. ЕНВД (единый налог на вмененный доход) также освобождает предпринимателя от уплаты налогов: НДФЛ, налога на имущество, НДС.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОднако в отличие от УСН в этой системе полученная выручка не играет роли для определения базы налогообложения. Доход, с которого уплачивается единый налог, определяется расчетным путем по правилам, установленным НК РФ. На его сумму будут влиять вид осуществляемой деятельности, количество наемных работников, площадь торговых помещений и т. д.

Кроме того, при расчете дохода применяются определенные коэффициенты, цель которых — сглаживание внешних факторов. К таковым, например, можно отнести территорию ведения бизнеса.

Рассчитать базу налогообложения предпринимателю бывает сложно. Поэтому на помощь может прийти калькулятор в режиме онлайн.

Перечень видов деятельности, которые позволяют перейти на ЕНВД, можно посмотреть в п. 2 ст. 346.26 главы 26.3 НК РФ. В п. 2.2 той же статьи приводится список условий, которые делают переход на ЕНВД невозможным.

Режим ЕНВД предполагает осуществление ограниченных видов деятельности. В первую очередь, это оказание услуг и ведение мелкорозничной торговли. Например, претендовать на ЕНВД могут предприниматели, оказывающие бытовые и ветеринарные услуги, имеющие небольшой магазин или ремонтирующие автомобили. В регионах список видов деятельности, позволяющих применять ЕНВД, может быть скорректирован местными властями.

Перейти на ЕНВД можно, подав заявление (для предпринимателей это форма ЕНВД-2) в налоговую инспекцию. Сделать это нужно в течение 5 дней с момента начала осуществления соответствующего вида деятельности. Если планируется передвижная торговля или оказание транспортных услуг, то обращаться следует в инспекцию по месту жительства. В других ситуациях заявление следует отнести в орган ФНС по месту осуществления деятельности.

Ставка единого налога составляет 15% от рассчитанной суммы дохода. Отчитываться по нему нужно ежеквартально, до 20 числа следующего месяца, а до 25-го следует уплатить налог. Здесь в отличие от УСН нет авансовых платежей.

Если ИП не имеет наемных работников, то он может уменьшить единый налог на сумму уплаченных за себя взносов.

Когда какой-то из параметров, влияющих на расчет дохода, меняется, то делается перерасчет со следующего месяца. Предприниматель может осуществлять как деятельность, подпадающую под ЕНВД, так и не подпадающую. В этом случае данный участок бизнеса подлежит налогообложению по соответствующим правилам. Например, можно быть одновременно на УСН и ЕНВД. Однако учет по каждому блоку работы должен вестись отдельно.

О порядке расчета дохода для целей применения ЕНВД можно прочитать в статье «Как рассчитать налоговую базу по ЕНВД?».

УСН или ЕНВД: что выбрать

Если предприниматель будет осуществлять деятельность, не подпадающую под ЕНВД, то вопросов не возникнет. А как же быть, когда на ЕНВД он имеет полное право? Что будет лучше: ЕНВД или УСН для ИП? В этом случае нужно опираться на ожидаемый доход. Зная приблизительно его размер, можно сопоставить налоговые платежи в рамках той или иной системы.

Когда заходит речь об УСН, то подразумевается, что сумма налога зависит от дохода. Если же предприниматель находится на ЕНВД, то он обязан платить налог вне зависимости от результатов своей работы. То есть, если предприниматель в какие-то месяцы не вел деятельности или имел убыток, то налог заплатить всё равно придется. Плательщики УСН при нулевом доходе (или убытке) в случае выбора объекта налогообложения «доходы» уплачивают лишь страховые взносы в ПФР и ФОМС, а при «доходы минус расходы» — еще и 1% от дохода (минимальный налог).

Очевидно, что чем выше доход, тем выгоднее вмененка. Впрочем, решение зависит также от суммы расходов. Возможно, что следует выбирать между УСН «доходы» и УСН «доходы минус расходы». Имеет смысл провести предварительные расчеты суммы вероятного налога при каждом возможном режиме.

С другой стороны, отчетность и порядок уплаты налога по ЕНВД более понятны для новичка. Здесь не нужно платить авансовые взносы, как в случае с УСН. Кроме того, при ЕНВД предпринимателю нет необходимости вести учет своей деятельности, поскольку доходы и расходы при исчислении ЕНВД во внимание не берутся.

nalog-nalog.ru

УСН или ЕНВД: что выгоднее

Самыми распространенными являются два налоговых спец.режима – УСН и ЕНВД. УСН – это упрощенная система налогообложения, а ЕНВД – единый налог на вмененный доход. Попробуем разобраться в том, какой режим удобнее и проще для компании и ИП для грузоперевозок, розничной торговли и т.д..

УСН и ЕНВД: различия

Зарегистрировавшись в налоговом органе, компания или индивидуальный предприниматель должны выбрать режим налогообложения, в соответствии с которым они будут вести свою деятельность, начислять налоги и сборы, составлять отчетность. Каждый из действующих режимов помимо определенных нюансов и тонкостей имеют свои ограничения.

Подробно о порядке применения каждого из спецрежимов налогообложения написано в ст. 346.13 и 346.26 НК РФ. Каждый режим организации и предприниматели могут принимать на добровольной основе, путем подачи специального заявления.

Чтобы разобраться в том, какой режим выгоднее, необходимо выделить основные моменты применения каждой системы налогообложения.

Различия между УСН и ЕНВД следующие:

- УСН может применяться по отношению ко всей деятельности предприятия или ИП, а ЕНВД используется только применительно к конкретному виду деятельности;

- предусмотрены существенные различия в формировании налоговой базы при исчислении налога к уплате. При «вмененке» налог рассчитывается и уплачивается с дохода, которые для каждого вида деятельности заранее определен, в то время как при УСН налог идет с поступивших доходов или доходы минус расходы. Иными словами, при ЕНВД размер налога будет зависеть от нормативной стоимости показателя, а при УСН от размера поступившего дохода и произведенных расходов.

Получите 267 видеоуроков по 1С бесплатно:

Существует еще один нюанс, который стоит иметь ввиду организациям или ИП – переход на УСН ограничен. Возможность подать соответствующее заявление предоставляется раз в год.

Какой спец.режим выгоднее для ИП

Однозначного ответа на вопрос о том, какой из описанных режимов лучше для ИП нет. Каждый предприниматель должен самостоятельно выбрать подходящий вариант налогообложения с учетом особенностей своей деятельности.

Все дело в том, что оба режима имеют свой способ определения налоговой базы. Если при УСН, размер налога к уплате во многом зависит от внешних факторов, то при «вмененке» предприниматель оплачивает строго определенную сумму с учетом действующих нормативов:

С другой стороны, ЕНВД является более простым режимом в плане ведения бухгалтерского учета и составления специальной отчетности. Достаточно составить соответствующий отчет и сдать его в ИФНС, в то время, как при упрощенной системе необходимо вести специальную книгу учета доходов и расходов, а потом, на основании зафиксированных данных, составлять декларацию. Но данный спецрежим имеет свои ограничения:

ЕНВД или УСН: что предпочтительнее для розничной торговли и для грузоперевозок

В случае розничной торговли наиболее выгодным для ИП является УСН. Все дело в том, что при ЕНВД площадь торгового зала ограничена 150 кв. метрами и независимо от наличия выручки налог все равно придется уплачивать.

Для начинающего предпринимателя такие условия не очень выгодны, поэтому стоит обратить внимание на УСН. Данный режим подойдет для компании со средними оборотами торговли. Предприниматель получает возможность снизить налоговое бремя за счет средств, которые были уплачены в Пенсионный фонд РФ, в качестве взносов за работников. Недостатками в этом случае является обязательное использование ККМ и необходимость уплаты минимального налога в случае отсутствия оборотов:

Если предприниматель занимается грузоперевозками, то наиболее оптимальным является режим ЕНВД, поскольку это позволит снизить налоговую нагрузку на предпринимателя и избавиться от необходимости вести бухгалтерский учет и уменьшить налог на страховые взносы:

Однако, здесь также есть свои ограничения. Данный спецрежим подойдет предпринимателям, у которых численность единиц транспортных средств не превышает 20, включая арендованные машины.

buhspravka46.ru

Что выгоднее ЕНВД или УСН для ИП

Правильный выбор системы налогообложения поможет предпринимателю извлечь максимальную прибыль от деятельности. Что лучше: УСН или ЕНВД для ИП? Дать ответ можно при сравнении достоинств и недостатков, а также после расчета фискальной нагрузки на бизнес. Разберемся в основных нюансах.

Преимущества специальных режимов

Налоговое законодательство РФ предусматривает ряд послаблений при ведении деятельности. В частности, уменьшить финансовую нагрузку на предпринимателя можно путем применения спецрежимов – УСН или ЕНВД. Обе этих системы освобождают бизнесмена от обязанности по уплате НДС, НДФЛ с предпринимательской выручки, имущественного налога с объектов, используемых в коммерческой деятельности (п. 3 стат. 346.11, п. 4 стат. 346.26 НК).

Вместе с тем, ИП на специальном режиме должен начислять и уплачивать в бюджет налог с упрощенной или вмененной деятельности. Обе системы являются добровольными и используются в уведомительном порядке. Ограничения в применении перечислены в стат. 346.12, 346.26. Ведение налогового учета на ЕНВД (УСН) осуществляется в упрощенном порядке и сводится к предоставлению декларации по итогам налоговых периодов. При расчете сумм налога к уплате разрешается производить налоговые вычеты на перечисленные страховые взносы по наемным работникам, кроме УСН на «Доходы минус расходы».

Что выгоднее – ЕНВД или УСН для ИП

Как же решить, какой режим выбрать? Прежде всего, необходимо знать, чем отличается вмененка от упрощенки для ИП. Разница заключается в масштабе применения. ЕНВД используется в отношении отдельных направлений деятельности, а УСН – по всей фирме в целом. Перечень доступных к переводу на вмененку видов деятельности содержится в п. 2 стат. 346.26 НК и может быть изменен по решению регионов РФ.

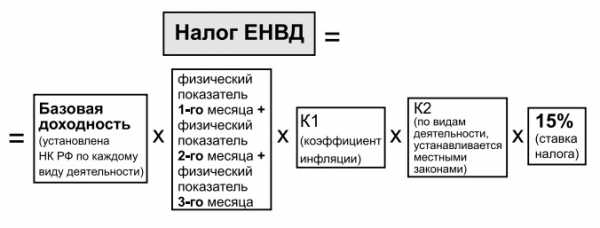

В соответствии с п. 3 стат. 346.29 налогооблагаемая база для вычисления вмененного налога определяется из фиксированных показателей базовой доходности и физических значений, с учетом коэффициента-дефлятора. Наличие или отсутствие деятельности, реального извлечения прибыли при ЕНВД значения не имеет. Если ИП стоит на учете в ИФНС как налогоплательщик-вмененщик, он обязан ежеквартально перечислять государству единый налог и подавать декларации.

На упрощенке налог рассчитывают из фактически полученных доходов и расходов по алгоритму в зависимости от выбранного объекта налогообложения (стат. 346.14). При отсутствии хоздеятельности, разрешено подавать нулевые декларации, а затраты ИП при УСН с объектом «Доходы минус расходы» можно перенести на следующий период.

Плюсы и минусы ЕНВД для ИП

Главное преимущество вмененки в том, что при любых колебаниях выручки предприниматель всегда уплачивает фиксированную сумму налога, рассчитанную из заданных показателей. Выгоднее всего использовать ЕНВД, если бизнес достаточно крупный, приносит высокие доходы. Кроме того, перейти на вмененку можно подав заявление в 5-дневный срок с даты начала использования ЕНВД (п. 3 стат. 346.28). Также в течение 5 дней с момента прекращения использования этого режима выполняется снятие налогоплательщика с учета.

Еще один существенный плюс вменщиков – облегченный документооборот. Если упрощенцы обязаны вести КУДиР в целях подтверждения правильности расчетов доходно-расходных операций и налогов, ИП на ЕНВД освобождены от такой обязанности.

Плюсы и минусы УСН для ИП

При использовании УСН предприниматель вправе платить налог не с предполагаемого фиксированного дохода, а с фактически заработанных средств. Выбор варианта расчетов объектов налогообложения осуществляется налогоплательщиком самостоятельно, с учетом особенностей бизнеса – «доходы» или «доходы минус расходы». Во внимание при этом, прежде всего, следует принимать величину выручки и затрат ИП за период.

Сдача декларации выполняется не ежеквартально как при вмененке, а ежегодно. За отчетные периоды никакие формы в ИФНС не сдаются, упрощенец лишь перечисляет в бюджет авансы по налогу. Согласно законодательным требованиям применять УСН могут все ИП с учетом нормативных ограничений. Но список видов деятельности при этом никак не влияет на право использования упрощенки. Если же предприниматель работает по разным направлениям, часть из которых попадает под ЕНВД, придется совмещать два режима и обеспечить ведение раздельного учета.

Для точного понимания выгод и недостатков нужно детально взвесить все плюсы и минусы и внимательно просчитать размер налоговой нагрузки. При сравнении используется три варианта – ЕНВД, УСН «Доходы» и УСН «Доходы минус расходы». Сделайте расчеты за квартал, а лучше год. При этом не забудьте учесть, на каких ОКВЭД вы собираетесь работать, а также, сколько наемного персонала придется нанять.

[ Дек. 28, 2017, 7:20 п.п. ]

www.zakonrf.info

Виды систем налогообложения: УСН, ЕНВД или ОСНО

УСН — ЕНВД — ОСНО: в чем различие между этими системами и какую из них лучше выбрать? В данной статье разбираются особенности УСН — ЕНВД — ОСНО, с тем чтобы вы смогли принять правильное решение.

Суть режимов ОСНО, УСН, ЕНВД

Принципы работы на ОСНО

Особенности работы на УСН

Отличия режима ЕНВД

Как выбрать систему налогообложения

Итоги

Суть режимов ОСНО, УСН, ЕНВД

ОСНО — общеустановленная система налогообложения, которой посвящен практически весь НК РФ. Применяя эту систему, при наличии соответствующего объекта налогообложения налогоплательщик должен уплачивать все налоги, действующие на территории России.

По желанию налогоплательщика НК РФ допускает применение налоговых спецрежимов, которые могут либо заменять ОСНО, либо использоваться наряду с ней. К таким спецрежимам, в частности, относятся УСН и ЕНВД, широко распространенные в малом и среднем бизнесе.

УСН можно использовать только вместо ОСНО, а ЕНВД может как заменять ОСНО или УСН, так и использоваться совместно с каждым из этих режимов.

Несмотря на ряд сходств, суть спецрежимов УСН и ЕНВД принципиально разная. УСН представляет собой упрощенный вариант ОСНО, который с учетом установленных законодательством ограничений могут применять небольшие организации и ИП для любых видов деятельности. ЕНВД применим только к определенным видам деятельности фирм и ИП, но от масштабов этой деятельности почти не зависит.

При применении обоих спецрежимов вместо обязательных к уплате на ОСНО 3 налогов (на прибыль, на имущество и НДС) уплачивается 1 налог (единый). Хотя в некоторых случаях наряду с этим налогом может возникать и необходимость осуществления платежей по заменяемым им налогам.

Алгоритмы расчета этого единого налога при УСН и ЕНВД также абсолютно разные. Уплата прочих налогов и страховых взносов для систем УСН и ЕНВД при наличии объекта налогообложения так же обязательна, как и при ОСНО.

При применении всех 3 систем налогообложения фирмы обязаны вести бухучет и составлять бухгалтерскую отчетность. СМП могут делать это по упрощенным вариантам. ИП от ведения бухучета и сдачи бухотчетности освобождены.

На ОСНО и УСН и фирмы, и ИП должны вести налоговый учет.

При всех вариантах совмещения режимов необходимо организовать раздельное ведение бухгалтерского и налогового учета.

Принципы работы на ОСНО

Применение ОСНО основано на следующих принципах:

- эта система применяется налогоплательщиком (фирмой или ИП) в обязательном порядке, если он не выразил желание применять иной режим (спецрежим), согласованное с ИФНС;

- ограничений по применению ОСНО не имеет;

- к ОСНО относятся положения всех глав НК РФ, за исключением посвященных спецрежимам;

- расчет налогов, уплачиваемых при ОСНО, осуществляется в порядке, установленном в соответствующих главах НК РФ, по ставкам, принятым в зависимости от статуса налога на федеральном, региональном или местном уровне;

- при расчете налогов можно воспользоваться освобождениями и льготами, действительными для соответствующих налогов, при наличии оснований на это;

- представление отчетности по налогам и их уплата производятся в сроки, указанные в НК РФ, если эти сроки не скорректированы на местном или региональном уровне.

О параметрах, имеющих значение при выборе применяемой системы, читайте в статье «Выбор системы налогообложения для ООО в 2018 году».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОсобенности работы на УСН

Отличительные особенности УСН сводятся к следующему:

- Использование УСН возможно, если налогоплательщик отвечает ряду показателей, ограничивающих возможность применения этой системы:

- численность персонала;

- доля участия в фирме других юридических лиц;

- остаточная стоимость основных средств;

- величина дохода.

О предельной величине доходов при УСН читайте в материале «Лимит доходов при применении УСН».

- Базу налогообложения при УСН выбирает сам налогоплательщик. Это могут быть либо «доходы», либо «доходы минус расходы». Налогообложение производится по общепринятым ставкам (с возможностью их снижения в регионах) 6% в первом случае и 15% — во втором.

Как выбрать объект налогообложения, читайте в статье «Какой объект при УСН выгоднее — “доходы” или “доходы минус расходы”?».

- Доходы и расходы при УСН учитываются кассовым методом и фиксируются в книге доходов и расходов, являющейся налоговым регистром для этого режима. При этом не все произведенные расходы могут уменьшать налоговую базу.

О требованиях, предъявляемых к расходам при УСН 15%, читайте в статье «Учет расходов при УСН с объектом “доходы минус расходы”».

- Налог, начисленный по ставке 15%, имеет ограничения по минимально возможной сумме. Эта сумма должна быть уплачена, даже если по результатам работы получен убыток.

- Налог, начисленный по ставке 6%, может быть уменьшен до 50% фирмами и до 100% ИП на суммы фактически оплаченных страховых взносов и некоторых других платежей. Дополнительное уменьшение возможно за счет сумм уплаченного торгового сбора.

О том, как торговый сбор влияет на величину налога при УСН, читайте в материале «Торговый сбор может уменьшать ”упрощенный” налог больше чем наполовину».

- Налоговым периодом при УСН является год. Декларация представляется в ИФНС один раз по его истечении. При этом авансовые платежи по налогу уплачиваются поквартально.

- Применение УСН возможно либо с начала деятельности вновь зарегистрированной фирмы или ИП, либо с начала очередного календарного года. Если не возникло оснований для утраты права на применение УСН, эта система должна применяться до окончания календарного года. Добровольно сменить режим или объект налогообложения можно только со следующего налогового периода.

О различиях в обязательной и добровольной процедурах смены УСН на другой режим читайте здесь.

Отличия режима ЕНВД

Режим ЕНВД характеризуется следующими особенностями:

- Ограничения по его применению определяются такими параметрами, как:

- вид деятельности;

- регион осуществления деятельности;

- численность работников;

- доля участия в фирме других юридических лиц;

- пределы физических показателей, установленные для ряда видов деятельности.

- База налога, рассчитываемого при ЕНВД, существенно зависит от величин, установленных законодательно на федеральном или региональном уровне:

- месячной базовой доходности физического показателя соответствующего вида деятельности;

- коэффициента-дефлятора;

- регионального коэффициента, отражающего условия осуществления деятельности в регионе.

О региональном коэффициенте читайте в этой статье.

Влияние налогоплательщика на величину налоговой базы ограничивается определением фактической величины физического показателя и учетом понижающего коэффициента для неполных месяцев применения ЕНВД.

Месячная база по налогу рассчитывается как произведение всех перечисленных показателей, а квартальная — как сумма 3 месячных величин базы.

Подробнее о расчете ЕНВД читайте здесь.

Налог начисляется по общеустановленной ставке 15% от квартальной базы или по более низкой, установленной в регионе. Он никак не зависит от результатов работы налогоплательщика и должен уплачиваться на протяжении всей деятельности на этом режиме.

- Как и при УСН 6%, возможно уменьшение начисленного налога на величину до 50% для фирм и до 100% для ИП на суммы фактически оплаченных страховых взносов и (для фирм) некоторых других платежей.

О новшествах, появившихся в этом расчете в 2017 году, читайте в материале «ЕНВД: уменьшение на страховые взносы 2017».

- Налоговым периодом при ЕНВД является квартал. Соответственно, декларация сдается в ИФНС ежеквартально, и ежеквартально осуществляются платежи по налогу.

- Применение и отказ от применения ЕНВД возможны с любого месяца года.

О том, как известить налоговую о прекращении «вмененной» деятельности, читайте в статье «Форма ЕНВД 3: заявление о снятии с учета организации».

Как выбрать систему налогообложения

При выборе системы налогообложения налогоплательщику необходимо оценить ряд факторов:

- наличие и пределы ограничений на применение спецрежимов, а также риски выхода за пределы этих ограничений в течение налогового периода;

- влияние на возможность применения каждого режима изменений в законодательстве, анонсированных на ближайшее время;

- уровень доли уплачиваемых налогов в получаемом доходе при каждом режиме и периодичность этого дохода;

- возможности для снижения величины налога, начисляемого при каждом режиме, и регулирования этой величины.

Рекомендации по выбору режима налогообложения приведены также в статьях:

С учетом всех вышеперечисленных факторов нужно провести прогнозные расчеты результатов деятельности фирмы или ИП на различных режимах с целью их сопоставления. И только по их результатам можно сделать вывод о том, какая система будет предпочтительнее.

Итоги

Обязательным к применению для налогоплательщика является режим ОСНО, если он не выбрал какой-либо из спецрежимов, при котором определенная группа налогов заменяется на 1 единый налог. Наиболее широко используемыми спецрежимами являются УСН и ЕНВД, имеющие ряд сходных ограничений по возможности их применения, но существенно различающиеся в части иных аспектов работы с каждым из них. При выборе из них оптимальной системы налогообложения придется провести сравнительный анализ ряда сопоставимых показателей по каждому из режимов.

nalog-nalog.ru

УСН и ЕНВД — в чем их разница, что выбрать УСН или ЕНВД?

Для любого начинающего предпринимателя выбор системы налогообложения – крайне актуальный вопрос. Помните выражение о том, что «основная статья дохода – это сокращение расхода»? А налог – основная графа расходов. Наиболее популярные и приемлемые для ведения малого бизнеса это: УСН (упрощенная система налогообложения) и ЕНВД (единый налог на вмененный доход). Изначально обе системы задумывались налоговым законодательством как два самостоятельных льготных режима, предусматривающих значительное облегчение для предпринимателей, упрощение уплаты налогов – один вместо четырех (НДС, транспортный, имущественный, и на прибыль). При этом существенно уменьшен документооборот и база налогообложения. При очевидных сходствах УСН и ЕНВД, отличие между этими режимами тоже немалое. Эта статья для тех, кто не знает как зарегистрировать ООО.

Что это такое

Вкратце расскажу, что представляют собой обе системы налогообложения. При УСН существует два варианта уплаты налогов:

- Шесть процентов. Уплачивается на весь полученный доход.

- Пятнадцать процентов. Уплачивается на прибыль – доход, из которого предварительно вычли затраченные расходы. Контроль над расходами проводится по расчетному банковскому счету и ККМ – контрольно-кассовой машине.

При ЕНВД размер налога не зависит от полученной прибыли (он уже вменен). Коэффициент определяется местными муниципальными властями, ограничен списком облагаемых объектов, и обычно не превышает пятнадцати процентов.

Если у вас есть бизнес и есть проблемы с бухгалтерией – регистрируйтесь в сервисе МоеДело прямо сейчас, это действительно лучшее решение.

Я ИП, и свою личную бухгалтерию как раз переношу в МоеДело прямо сейчас.

При оказании каких-либо услуг в обоих режимах налогообложения обязательно использование кассовых аппаратов, либо особых бланков строгой отчетности. При торговле товарами для ЕНВД достаточна выдача торгового чека, при УСН – только чек ККМ. к оглавлению ↑

Перевод на УСН и ЕНВД

Это основное отличие между двумя режимами. ЕНВД – это законодательно обязательная система налогообложения при начале предпринимательской деятельности, которая подлежит уведомлению налоговой службы в течение пяти дней и заполнению специальных юридических форм.

Для перехода на УСН нужно заполнить заявление о переводе. В соответствии с законом определены даты перехода на УСН:

- Сразу, при регистрации предприятия.

- С начала календарного года, предварительно подав соответствующее заявление в период с 1 октября по 31 декабря.

Отчетным периодом (сдача налоговой отчетности) для УСН является один календарный год – 365 дней, а для ЕНВД – один квартал (три месяца). к оглавлению ↑

При ведении нескольких видов деятельности

Под УСН попадает вся предпринимательская деятельность налогоплательщика. При ЕНВД – только те виды бизнеса, которые прописаны в законе. То есть, существует вероятность ведения «двойной» бухгалтерии, допустим, при оптовой и розничной торговле. «Штучная» торговля подпадает по ЕНВД, в то время, как оптовая – под УСН и ОСН (общую систему налогообложения). Соответственно ведется и раздельный учет всего товара, имущества и т.д. Здесь мы рассмотрели вариант, когда УСН и ЕНВД ведутся одновременно.

Надеюсь, данная информация помогла вам разобраться в море «налоговых хитросплетений» и сориентироваться в нужном направлении.

Понравилась статья? Жми на одну из кнопок — расскажи друзьям, это лучшая благодарность!

Оцените статью

Загрузка…Рекомендуем ознакомиться:

Понравилась статья? Cледите за обновлениями В Контакте, Facebook, Twitter или Google Plus.

Метки: ЕНВД, УСНbusiness-poisk.com