Новые образцы для подотчета с 19 августа 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Командировки

clubtk.ru

Выданы в подотчет денежные средства — проводка

«Выдано подотчет проводка» — такой запрос, как правило, делает начинающий бухгалтер. Расскажем, кому можно выдать деньги, как правильно оформить документ и какие сделать проводки, в нашей статье.

Выдача денег под отчет: кто их получает?

Выдача в подотчет: оформляем документы

Выданы деньги под отчет: проводки

Итоги

Выдача денег под отчет: кто их получает?

Подотчетным лицом может быть работник фирмы (указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

Выдача денежных средств в подотчет происходит на нужды фирмы (покупка канцелярии, командировки, приобретение мелкой офисной техники, мебели и т. п.).

ВНИМАНИЕ! Деньги работнику можно выдавать, если нет задолженности по ранее взятым суммам.

Выдача в подотчет: оформляем документы

Шаг 1. Издаете приказ о подотчетных лицах, где указываете фамилии или должности работников.

Как его оформить, читайте в статье «Составляем приказ о подотчетных лицах — образец-2016».

Шаг 2. Работник пишет заявление на получение денег под отчет.

Образец такого заявления см. в статье «Составляем заявление на подотчет — образец на 2015–2016 гг.».

Шаг 3. Работник составляет авансовый отчет на полученную в подотчет сумму.

Подотчетное лицо обязано отчитаться за полученную на расходы сумму. Авансовый отчет нужно составить в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет (п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У). При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из служебной поездки (п. 26 положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749).

С формой авансового отчета можно ознакомиться в статье «Унифицированная форма № АО-1 — Авансовый отчет (скачать)».

Как его правильно заполнить, вы можете узнать из материала «Образец заполнения авансового отчета в 2015году».

Фирма может составить и утвердить свою форму отчета. В ней должны быть обязательные реквизиты, указанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Подотчетное лицо обязано приложить к отчету оправдательные документы (чек, квитанции, акт приемки-передачи, накладную ТОРГ-12, железнодорожные и авиабилеты, платежные поручения и др.).

Выданы деньги под отчет: проводки

В бухгалтерском учете расчеты с подотчетниками отражаются на сч. 71.

Выдача подотчет — проводки зависят от того, откуда выдаются денежные средства:

- выдача денежных средств из кассы отражается проводкой Дт 71 Кт 50;

- если деньги выданы с расчетного (валютного) счета, то вместо Кт 50 используется Кт 51 или Кт 52.

Списание задолженности подотчетного лица происходит в зависимости от целевого назначения выданных денежных средств:

- если деньги были выданы на хозяйственные нужды: Дт 26 Кт 71;

- если это командировка, то списание производится записью Дт 26 (44) Кт 71;

- если покупка товаров, материалов: Дт 41 (10) Кт 71;

- если после использования денег у подотчетного лица остается излишек, то возврат денег в кассу отражается записью Дт 50 Кт 71.

Подробнее об этом см. статью «Возврат подотчетным лицом суммы неизрасходованного аванса».

В случае когда подотчетное лицо потратило больше, ему выдают недостающую сумму: Дт 71 Кт 50 (51).

А если работник не отчитался за выданные деньги, удержите сумму из зарплаты (ст. 137 ТК РФ): Дт 70 Кт 71.

ВНИМАНИЕ! Это возможно сделать по письменному согласию работника (письмо Роструда от 09.08.2007 № 3044-6-0). Помните, можно зачесть в счет долга не более 20% от его зарплаты (ст. 138 ТК РФ).

Подробнее обо всех нюансах этой операции смотрите в статье «Как вычесть из зарплаты выданные ранее под отчет средства?».

Итоги

Существует много обязательных мероприятий, о которых бухгалтер должен знать, работая с подотчетными денежными средствами. Ведь если что-то будет упущено, то при проверке налоговыми органами на фирму могут быть наложены штрафы.

Подробнее о налоговых проверках подотчетных лиц читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)» .

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

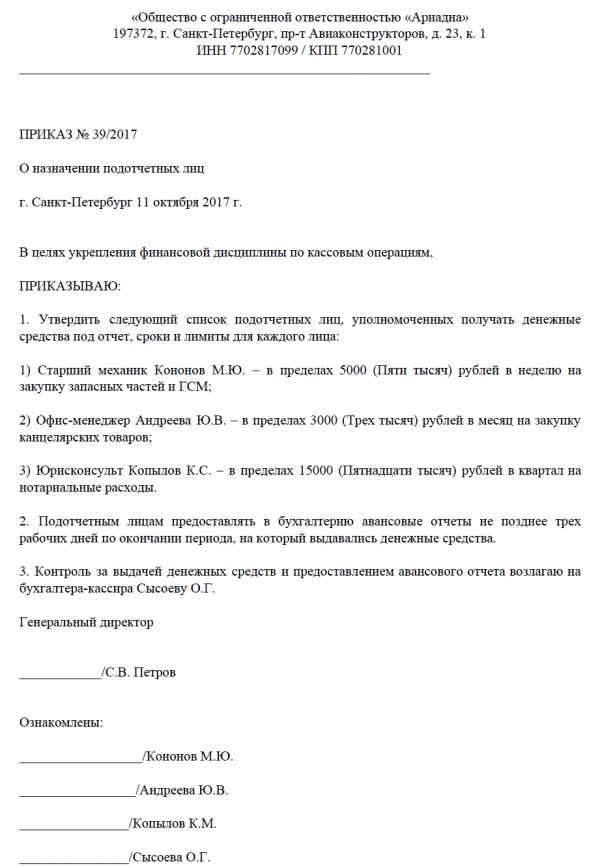

Образец приказа на выдачу подотчетных сумм 2019

Такая кассовая операция, как получение денежных средств подотчетным лицам, зачастую связана с нарушением финансовой дисциплины в компании. Чтобы не допустить такой ситуации, вам следует четко регламентировать порядок выдачи денег в подотчет. Мы расскажем, какие для этого нужны документы, и дадим образец приказа на выдачу подотчетных сумм (2017).

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2017 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2019

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2017 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

Образец приказа о назначении подотчетных лиц (2019)

Образец о разовой выдаче

ppt.ru

Лимит выдачи подотчетных сумм | ukpravoedelo.ru

Выдача денежных средств в подотчет 2019 года

С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2019 году.

Итак, выдача денежных средств в подотчет в 2019 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России № 3210-У).

При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет.

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф.

И. О. работника, сумму, цели и сроки выдачи. Заметим также, что можно издавать общий приказ на несколько сумм.

С 19 августа 2019 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ.

Как составить приказ на выдачу подотчетных сумм

Можно установить лимиты по суммам и срокам предоставления авансов.

Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе. Преимущества такого способа регулирования кассовой дисциплины очевидны:

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- работники заранее планируют свои расходы;

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая. Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2019 года.

Максимальная сумма в подотчет в 2019 году

Но это не означает, что можно выдавать авансы из кассы в любом размере. Проверяющим из налоговой могут очень не понравиться некоторые операции с подотчетными лицами: «Круговорот» наличности в кассе через авансовые отчеты. Эта хитрость — когда деньги из кассы ежедневно выдаются в подотчет, возвращаются, снова выдаются и т.

д. — явно намекнет контролерам на попытки замаскировать излишек наличности в кассе, который положено сдавать в банк. Выдача значительной суммы денег сотруднику на длительный срок вместо заключения договора займа.

Если налоговики докажут, что фактически это был беспроцентный заем, компании могут доначислить НДФЛ с материальной выгоды, полученной работником. Выдача сумм, значительно превышающих средний размер расходов компании за соответствующий период. Выданный аванс сильно завышен, по сравнению с расходами, на которые он выдавался, или потрачен не на те цели, для которых был получен.

Сколько и кому можно выдать деньги в подотчет + оформление

Но с 19 августа 2019 года делать это необязательно. Получать теперь подотчетные деньги могут даже те работники, которые по предыдущему авансу еще не отчитались.

Такие изменения содержатся в Указаниях Центробанка №4416-У.Так как заявления работникам выдаче подотчетных сумм писать не требуется, их нужно заменять приказом (распоряжением) руководителя компании.Порядок оформления приказа не указывается в Указаниях Центробанка, но говорится о том, что в приказе должно содержаться:

- Сумма денежных средств, которая должна быть выдана сотруднику;

- ФИО сотрудника, которому выдаются подотчетные средства;

- Срок выдачи денежных средств подотчетнику.

Важно! Если в приказе руководителя на выдачу подотчетных средств стоит неточная формулировка, ИФНС вправе расценить это как нарушения правил для хранения наличных средств.

За это компании грозит административное наказание в виде

Порядок выдачи денег в подотчет из кассы в 2019

Образец приказа о выдаче под отчет 2019 Заявление о выдаче денег в подотчет Несмотря на то, что заявления по правилам выдачи подотчетных средств писать не требуется, некоторым организациям удобнее работать именно с заявлениями.

В этом случае прежний бланк заявления можно несколько упростить. Например, убрать такую оговорку, что работник уже сдал авансовый отчет по подотчетным средствам, выданным ему ранее.

Это требование утратило силу, теперь выдать деньги подотчетнику можно даже в том случае, если по полученному предыдущему авансу он еще не рассчитался.

Однако, если компания хочет сохранить такое требование, то можно просто заменить формулировку. Например, можно указать, что новый аванс выдается только если сотрудник отчитался по старому. Инфо Обязательно ли теперь заявление на выдачу подотчета С 19.08.2019 заявление на выдачу авансовых средств по обязательной форме писать не нужно.

Как происходит выдача денег в подотчёт

Однако без согласия сотрудника на получение денег, бухгалтерия не вправе выписать их сотруднику.

Чтобы получить командировочные либо представительские наличные средства, подотчётному лицу необходимо написать соответствующее заявление, с указанием суммы, срока использования денег и информации относительно цели их выдачи. Заявление составляется в свободной форме, так как специальных бланков для получения подотчётных средств нет. Примерный образец заявления можно попросит у сотрудника бухгалтерии.

Порядком ведения кассовых операций нет конкретной установленной суммы, которую разрешается выдавать в подотчёт.

Размер хозяйственно-операционных расходов организация определяет самостоятельно в зависимости от вида их назначения. То же относится и к срокам использования средств: бухгалтерия устанавливает их в соответствии с приказом руководителя организации.

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Разбираемся с новыми правилами для подотчета

Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы.

Неизрасходованные деньги (бухгалтер ). Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты. Если руководство бюджетной организации хочет обезопасить себя от невозврата, можно утвердить запрет на выдачу денежных средств при наличии у работника действующей задолженности.

Для этого утверждается Положение о расчетах с подотчетными лицами.

Изменения по подотчетным суммам в 2019 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений.

Выдать под отчет в 2019 году

К примеру, бухгалтеру выдали аванс на покупку канцтоваров, сроком на 5 дней.

Инфо По истечении этого срока бухгалтер в течение 3-х дней должен предоставить отчет.

Если отчет составляется по командировочным расходам, то отчитаться сотрудник должен в срок до 3-х дней с момента возвращения из поездки. При полученных подотчетных денег сотрудником на карту, отчитаться по ним можно и позднее установленного трехдневного срока. К расчетам по безналу не применяются правила «кассовых» ограничений, поэтому сроки для отчета руководитель вправе установить самостоятельно.

Главное, чтобы это было зафиксировано в Положении о выдаче подотчетных средств компании (Читайте также статью ⇒ Налоговая проверка расчетов с подотчетными лицами в 2019 году).

Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения.

Возврат подотчетных сумм в кассу: что предъявлять бухгалтеру и в какой срок?

То есть работник вначале должен отчитаться по ранее полученным деньгам и только потом он может взять снова деньги в подотчёт. Руководитель (или ИП) сам решает на какой срок выдавать деньги в подотчёт, законом этот период никак не ограничивается.

Главное, в заявлении подотчётного лица этот срок должен быть чётко указан, а руководитель даёт своё согласие посредством подписи. Как уже было сказано, наличные деньги должны быть возвращены в течение 3х рабочих дней после окончания срока, на который выдавались деньги.

Если подотчётное лицо в заявлении не указывает, на какой срок получает деньги, тогда наличные нужно вернуть в течение 3х рабочих дней со дня их получения.

Если вы выдали деньги работнику, например, на полгода, он имеет полное право не возвращать их до окончания установленного срока.

ukpravoedelo.ru

образец заполнения расходного кассового ордера при выдаче суммы наличных денег под отчет, основание для оформления

Подотчетные лица – это сотрудники организации, имеющие право на получение денежных средств с целью их дальнейшей траты на нужды предприятия.

Список данных работников определяется руководителем в приказе. При выдаче денег в подотчет составляется расходный кассовый ордер.

Нужно ли оформлять расходный кассовый ордер при выдаче суммы под отчет?

РКО – это первичный бухгалтерский документ, который необходим бухгалтеру для проведения операции по выдаче наличных денег из кассы.

На основании этой бумаги в бухучете отражается проводка по данной операции.

В зависимости от направления выдачи денежных средств выбирается соответствующий счет, в дебет которого будет оприходована наличная сумма из кредита счета 50 «Касса».

Кроме того, на основании РКО вносится запись в кассовую книгу о произведенной операции.

Если подотчетному лицу выдаются под отчет деньги из кассы, данный факт обязательно нужно документировать с помощью расходного кассового ордера.

Только в этом случае операцию можно будет правильно учесть. Без РКО бухгалтер не сможет выполнить проводку, а кассир заполнить кассовую книгу.

Обязанность по оформлению расходного кассового ордера при выплате денежных средств в подотчет работникам закреплена также на законодательном уровне в пп.6.3 п.6 Указания Банка России №3210-У от 11.03.2014.

Правильное оформление

Для заполнения следует применять унифицированный бланк КО-2 – это форма РКО действует давно, несмотря на отмену обязательности применения унифицированных документов. ОКУД данного бланка 0310002.

При выдаче в подотчет денежной суммы необходимо заполнить следующие поля РКО:

- ОКПО – код предприятия по территориальному справочнику.

- Название компании в полном или сокращенном виде.

- Подразделение при необходимости, из которого происходит расходование наличных денег на подотчет.

- Номер – проставляется в хронологическом порядке в соответствии с действующей нумерации в организации, отраженной в кассовой книге.

- Дата – день заполнение ордера соответствует моменту выдачи в подотчет денег подотчетному лицу.

- Код подразделения нужно заполнять, если таковые введены в организации.

- Счет бухгалтерского учета, в дебет которого поступает подотчетная сумма (счет 71).

- Код аналитического учета заполняется при ведении аналитики по данном счету.

- Кредит – счет 50, предназначенный для учета операций по кассе.

- Сумма – цифрами заполняется выдаваемая под отчет денежная сумма.

- Выдать – ФИО работника подотчетного лица, которому выдаются деньги в подотчет, заполняется в дательном падеже.

- Основание – основание и цель выдачи наличных денег (например, выдача в подотчет на оплату канцтоваров по накладной №11 от 14.11.2018).

- Сумма – прописью в именительном падеже с большой буквы, копейки цифрами, ниже повторяется та же величина цифрами.

- Приложение – документальное основание для выплаты денежных средств под отчет работнику, это может быть заявление подотчетного лица или приказ.

- Подписи ответственных лиц – руководитель и главный бухгалтер.

- Получил – полученная подотчетным лицом денежная сумма из кассы, дата получения и подпись.

- По – реквизиты паспорта подотчетного лица.

- Выдал – подпись и ФИО кассира, выдавшего деньги под отчет из кассы.

Какое основание указать в форме КО-2?

В строке «Приложение» нужно указать документы, которые служат основанием для выдачи кассиром денежных средств подотчетному лицу.

Как правило, составляется заявка или заявление от работника на имя руководителя, где заполняется необходимое количество денег, цель их расходования.

На заявлении руководитель ставит одобряющую визу.

Заявление с визой является достаточным основанием для кассира, чтобы выдать из кассы денежную сумму.

Также выдача возможна на основании приказа руководителя, где прописано распоряжение выплатить определенную денежную сумму конкретному человеку.

В строке «Основание» вносится фраза, начинающаяся со слов «Выдача под отчет…», далее поясняется, на что именно будут потрачены деньги.

Скачать образец заполнения

Скачать пример заполнения расходного кассового ордера на подотчет – word.

Полезное видео

О новых правилах выдачи наличных денежных средств подотчет, рассказано в данном видео:

Выводы

При выдаче в подотчет денег бухгалтер обязательно заполняет расходный кассовый ордер. На его основании работнику выдается наличность из кассы кассиром.

В момент получения денег подотчетное лицо обязано поставить свою подпись.

РКО позволяет учесть произведенную расходную операцию по кассе. Ордер регистрируется в кассовой книге, а в бухгалтерском учете с помощью двойной записи отражается данная расходная операция.

praktibuh.ru