23. Современные инструменты и методы денежно-кредитной политики

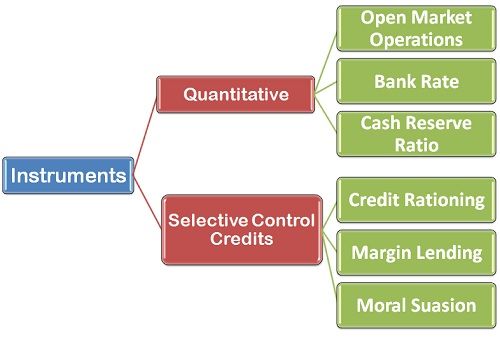

Обычно выделяют три основных инструмента.

1. Операции на открытом рынке, т. е. на рынке казначейских ценных бумаг.

2. Политику учетной ставки, т. е. регулирование процента по займам коммерческих банков у ЦБ.

3. Изменение норматива обязательных резервов.

Однако Р. Барр, к примеру, делит методы денежной политики по характеру прямого и косвенного воздействия на экономику. Косвенное ведется политикой учетной ставки и политикой открытого рынка; методы прямого глобального воздействия включают контроль банковской ликвидности, системы обязательных резервов, управление кредитом.

Также применяются методы избирательного контроля кредита.

Операции на открытом рынке

Рассмотрим схему этих операций.

1. Если на рынке денег наблюдается излишек денег и государство ставит целью ликвидацию этого излишка, центральный банк начинает активно предлагать государственные ценные бумаги на открытом рынке банкам и населению. Поскольку предложение государственных ценных бумаг увеличивается, их рыночная цена падает, процентная ставка падает, а процентные ставки по ним растут, и возрастает их привлекательность для покупателей, и, соответственно, активная их раскупка приводит к сокращению банковских резервов. Это приводит к сокращению денег в пропорции, равной банковскому мультипликатору.

2. Если на рынке недостаток средств в обращении, то центральный банк проводит политику активной скупки правительственных ценных бумаг у населения. В результате увеличения спроса на них их рыночная цена возрастает, а процентная ставка падает, что делает их не привлекательными для их владельцев. Держатели ценных бумаг начинают их активно продавать, в итоге банковские резервы увеличиваются, а затем и денежное предложение также увеличивается.

Учетная ставка является ценой обслуживания этого кредита. Ставка зависит не только от условий предложений коммерческих векселей и спроса на ликвидность; она устанавливается с целью оказания регулирующего воздействия, которое чаще всего оказывается решающим.

Учетную ставку устанавливает центральный банк. Если ставка уменьшается, то большинство коммерческих банков стремится получить кредит, что приводит к формированию избыточных резервов коммерческих банков, следовательно, мультипликационно увеличивается количество денег в обращении.

Увеличение ставки делает ее невыгодной, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, т. к. они становятся очень дорогими. Опять же наблюдается мультипликационное сокращение денежного предложения.

Изменение нормы обязательных резервов

Государство обязало все банковские учреждения держать определенную часть собственных и депонированных у них средств на счетах центрального банка, который в зависимости от состояния конъюнктуры и целей государственного регулирования экономики периодически изменяет нормы минимальных резервов. Это средство денежно-кредитного регулирования решает следующие задачи:

1) не допустить, чтобы из-за полного краха одного или нескольких банков кризис неплатежей и банкротство распространились по народному хозяйству;

2) создать и поддержать резервы центрального банка;

3) предоставить ЦБ мощное средство регулирования.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеЦентральный банк — основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижения безработицы и инфляции, выравнивание платежного баланса. Такое регулирование может быть эффективным, в том случае если государство через ЦБ способно воздействовать на масштабы и характер операций КБ.

Основные методы:

а) изменение ставки учетного процента или официальной учетной ставки ЦБ;

б) изменение норм обязательных резервов банков;

в) операции на открытом рынке, т.е. операции по купле-продаже векселей, государственных облигаций;

г) регламентация экономических нормативов для банков (соотношения между кассовыми резервами и депозитами, ликвидными активами и депозитами, собственным капиталом и заемным).

Также применяются выборочные методы: это селективные методы, направленные на регулирование отдельных форм кредита или кредитования различных отраслей. К ним относятся: прямое ограничение размеров банковских кредитов для отдельных банков и ссуд, регламентация условий выдачи конкретных видов кредитов, в частности, установление размеров маржи.

Ведущий метод — учетная политика. Повышение официальной учетной ставки кредита способствует привлечению в страну иностранного краткосрочного капитала, в итоге активизируется платежный баланс, увеличивается предложение иностранной валюты и повышается курс национальной валюты.

Также применяется: 1) изменение нормы обязательных резервов, в результате ее повышения сокращаются банковские ссуды и денежная масса в обращении, повышаются проценты по банковским ссудам; 2) операции на открытом рынке — влияние на деятельность КБ через объем имеющихся у них ресурсов, способствуя регулированию банковских ресурсов, процентных ставок и курса государственных ц/б.

Денежно-кредитная политика направлена на борьбу с инфляцией и безработицей, на достижение стабильных темпов экономического развития через регулирование денежной массы в обращении, ликвидности банковской системы, долгосрочных процентных ставок. Она осуществляется путем определения норм обязательных резервов, учетных ставок по кредитам, проведения операций с ценными бумагами, установления экономических нормативов. ЦБ рефинансирует КБ путем предоставления им краткосрочных кредитов по своей учетной ставке и определяет условия предоставления кредитов под залог различных активов.

Прямое и косвенное регулирование денежно-кредитной сферы

В рамках денежно-кредитной

политики применяются методы прямого и косвенного

регулирования денежно-кредитной

сферы. Прямые

методы имеют характер

административных мер в

форме различных директив центрального

банка, касающихся объема денежного

предложения и

цены на финансовом

рынке. Реализация этих мер дает наиболее

быстрый эффект

с точки зрения контроля центрального

банка за ценой

или максимальным объемом

депозитов и кредитов, особенно

в условиях экономического

кризиса. Однако со временем прямые

методы воздействия в

случае «неблагоприятного» с точки

зрения хозяйствующих субъектов

воздействия на их деятельность

могут вызвать перелив, отток финансовых

ресурсов в «теневую экономику»

или за рубеж.

рамках денежно-кредитной

политики применяются методы прямого и косвенного

регулирования денежно-кредитной

сферы. Прямые

методы имеют характер

административных мер в

форме различных директив центрального

банка, касающихся объема денежного

предложения и

цены на финансовом

рынке. Реализация этих мер дает наиболее

быстрый эффект

с точки зрения контроля центрального

банка за ценой

или максимальным объемом

депозитов и кредитов, особенно

в условиях экономического

кризиса. Однако со временем прямые

методы воздействия в

случае «неблагоприятного» с точки

зрения хозяйствующих субъектов

воздействия на их деятельность

могут вызвать перелив, отток финансовых

ресурсов в «теневую экономику»

или за рубеж. К освенные

методырегулирования

денежно-кредитной сферы

воздействуют на мотивацию поведения

хозяйствующих субъектов

с помощью рыночных механизмов. Естественно,

что эффективность

использования косвенных методов

регулирования тесно связана

со степенью развития денежного рынка.

В переходных экономиках,

особенно на первых этапах преобразований,

используются как прямые, так и

косвенные инструменты с постепенным

вытеснением

первых вторыми.

освенные

методырегулирования

денежно-кредитной сферы

воздействуют на мотивацию поведения

хозяйствующих субъектов

с помощью рыночных механизмов. Естественно,

что эффективность

использования косвенных методов

регулирования тесно связана

со степенью развития денежного рынка.

В переходных экономиках,

особенно на первых этапах преобразований,

используются как прямые, так и

косвенные инструменты с постепенным

вытеснением

первых вторыми.

Общиеи селективные методы денежно-кредитного регулирования

Помимо деления методов денежно-кредитного регулирования наОбщие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом.

Селективные методы регулируют конкретные виды кредита и имеют в основном директивный характер. Их назначение связано с решением частных задач, таких, например, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т.д. Используя селективные методы, центральный банк сохраняет за собой функции централизованного перераспределения кредитных ресурсов. Подобные функции несвойственны центральным банкам стран с рыночной экономикой. Применение в практике центральных банков селективных методов воздействия на деятельность коммерческих банков типично для экономической политики, проводимой на стадии циклического спада, в условиях резкого нарушения пропорций воспроизводства.

Инструменты денежно-кредитного регулирования

В мировой экономической практике

центральные банки используют следующие инструменты денежно-кредитного

регулирования в рамках

монетарной политики:

мировой экономической практике

центральные банки используют следующие инструменты денежно-кредитного

регулирования в рамках

монетарной политики:изменение норматива обязательных резервов или так называемых «резервных требований»;

процентная политика Центрального банка, то есть изменение механизма заимствования средств коммерческими банками у центрального банка или депонирования средств коммерческих банков в центральном банке;

о

перации

на открытом рынке с государственными

ценными

бумагами.

перации

на открытом рынке с государственными

ценными

бумагами.

Обязательные

• если Центральный банк увеличивает норму обязательных резервов, это приводит к сокращению свободных резервов банков, которые они могут использовать для проведения ссудных операций. Соответственно, это вызывает мультипликационное уменьшение денежного предложения;

• при уменьшении нормы обязательных резервов происходит мультипликационное расширение предложения денег.

Этот инструмент монетарной политики является, по мнению специалистов, занимающихся данной проблемой, наиболее мощным, но достаточно грубым, поскольку затрагивает основы всей банковской системы. Даже незначительное изменение нормы обязательных резервов способно вызвать значительные изменения в объеме банковских резервов и привести к изменениям в кредитной политике коммерческих банков.

ИЗ РОССИЙСКОЙ ПРАКТИКИ: Использование Центральным банком

РФ обязательных резервных

требований как инструмента

денежно-кредитной политики

Создание минимальных резервов как инструмента денежно-кредитной политики и регулирования ликвидности коммерческих банков — один из самых противоречивых процессов, используемых ЦБ РФ. Формирование резерва в известной мере гарантирует соблюдение ликвидности коммерческого банка. Однако вся сумма образованного резерва используется только при прекращении деятельности банка для расчетов по его обязательствам. Таким образом, формируемый в ЦБ РФ резервный фонд является фондом всей банковской системы России. Он служит для обеспечения ликвидности конкретного банка, но еще в большей мере совокупной банковской ликвидности.

Политика минимальных резервов Банка России дифференцирована в зависимости от вида привлеченных банками ресурсов и срока привлечения средств. Размер обязательных резервов устанавливается в процентном отношении к сумме средств, привлеченных коммерческими банками, а норма резервирования определяется советом директоров банка. «История» применения Банком России данного инструмента следующая.

На 1991 г. минимальный размер обязательных резервов был установлен в размере 2%. С 1 марта 1994 г. нормы дифференцируются в зависимости от срочности ресурсов:

20% — по счетам до востребования;

15% — по срочным обязательствам.

С 1 мая 1995 г. шкала дифференцирования была расширена:

по счетам до востребования и срочным обязательствам до 30 дней — 20%;

срочным обязательствам сверх 30 и до 90 дней — 14%;

срочным обязательствам более 90 дней — 10%;

по средствам на счетах в инвалюте — 1,5%.

Банк России в 1996 г., исходя из конкретных задач денежно-кредитной политики, неоднократно изменял нормативы обязательных резервов кредитных организаций в сторону как повышения, так и снижения. В целом за год они снизились.

Нормативы обязательных резервов на начало 1997 г. были:

по счетам до востребования и срочным обязательствам до 30 дней включительно—16%;

по срочным обязательствам от 31 дня до 90 дней включительно — 13%;

по срочным обязательствам свыше 90 дней — 10%;

по средствам на счетах в иностранной валюте — 5%.

Проблема резервирования средств всегда была одной из самых острых в дискуссиях на финансовые темы. Банки резко протестовали против того, чтобы значительная часть привлекаемых ими денег оседала в ЦБ, приводя следующие аргументы: высокие нормативы обязательных резервов снижают доходы кредитных учреждений, а значит, и их ликвидность.

В свою очередь, Банк России неоднократно заявлял, что при высоком уровне инфляции и других проявлениях нестабильности финансового рынка, когда деньги выгоднее использовать на спекулятивных операциях, резервные требования всегда будут высокими. И их снижение возможно только при появлении предпосылок для кредитования предприятий реального сектора.

С 1 мая 1997 г. совет директоров ЦБ принял решение снизить нормативы обязательных резервов для коммерческих банков. Конкретно новые ставки с мая 1997 г. выглядели так:

по счетам до востребования и срочным обязательствам резервные требования снизились с 16 до 14%;

по срочным обязательствам от 31 до 90 дней — с 13 до 11 %;

свыше 91 дня — с 10 до 8%.

Зато нормы резервирования по средствам в иностранной валюте ЦБ повысил с 5 до 6%.

Таким образом, Банк России продолжил курс на выравнивание нормативов для счетов в национальной и иностранных валютах. И если учесть, что валютные средства в банках размещаются, как правило, на срок более 3 месяцев, то для такого периода нормы резервирования для рублевых и валютных средств уже почти сравнялись.

В целях оказания помощи кредитным организациям по повышению их ликвидности для выполнения своих обязательств перед клиентами Банком России в августе—сентябре 1998 г. принимались решения по снижению и дифференциации нормативов обязательных резервов кредитных организаций, депонируемых в Банке России. С 1 сентября 1998 г. были установлены нормативы обязательных резервов зависимости от доли ГКО в активах банков.

В долгосрочном плане Банк России проводил политику, направленную на постепенное сближение нормативов обязательных резервов по привлеченным средствам на счета в рублях и в иностранной валюте для всех банков. В ноябре 1998 г. Банк России принял решение об установлении единого норматива обязательных резервов по привлеченным средствам в валюте Российской Федерации и в иностранной валюте в размере 5%.

В 1999 г. Банк России продолжил работу по совершенствованию механизма обязательных резервов и нормативной базы, применяемой при формировании кредитными организациями обязательных резервов. А именно разработка механизма Депонирования обязательных резервов на корреспондентском счете кредитной организации, дальнейшее совершенствование метода «усреднения».

В связи с увеличением избыточной ликвидности на корреспондентских счетах кредитных организаций Банк России дважды (в марте и июне 1999 г.) принимал Решение о повышении норматива обязательных резервов по привлеченным кредитными организациями средствам.

Так, в марте 1999 г. совет директоров Банка России принял решение об увеличении нормативов обязательных резервов по привлеченным средствам юридических лиц в валюте Российской Федерации, юридических и физических лиц в иностранной валюте с 5 до 7%. Был установлен единый норматив обязательных резервов по всем кредитным организациям, включая Сбербанк России, по привлеченным средствам физических лиц в валюте Российской Федерации во вклады (депозиты). В целях стимулирования привлечения кредитными организациями рублевых депозитов было принято решение о сохранении норматива обязательных резервов по привлеченным средствам физических лиц в валюте Российской Федерации на уровне 5%.

В связи с продолжавшимся ростом остатков средств на корреспондентских счетах кредитных организаций в Банке России в июне 1999 г. Банк России повысил с 7 до 8,5% нормативы обязательных резервов по привлеченным средствам юридических лиц в валюте Российской Федерации, юридических и физических лиц в иностранной валюте. Также был увеличен с 5 до 5,5% норматив по привлеченным средствам физических лиц в валюте Российской Федерации. В 2000 г. тенденции в динамике и принципах нормативов обязательных резервов сохранились. На конец 2000 г. нормативы обязательных резервов дифференцировались по категориям вкладчиков и по видам валют на счетах, а именно — по вкладам физических лиц — 7%, по привлеченным средствам юридических лиц и привлеченным средствам юридических и физических лиц в иностранной валюте — 10%. Целью такого рода изменения нормативов обязательных резервов является уменьшение излишней ликвидности в российской банковской системе.

Процентная

политика Центрального банка

П роцентная

политика Центральногобанка

может быть представлена двумя

направлениями: как

регулирование займов коммерческим

банкам и как его депозитная политика.

Иначе говоря, это политика учетной

ставки или ставки рефинансирования.

Ставка рефинансирования означает

процент, под который Центральный банк

предоставляет кредиты

финансово устойчивым коммерческим

банкам, выступая как кредитор

в последней инстанции. Учетная ставка

— процент (дисконт), по

которому центральный банк учитывает

векселя коммерческих банков,

что является разновидностью их

кредитования под залог ценных бумаг.

роцентная

политика Центральногобанка

может быть представлена двумя

направлениями: как

регулирование займов коммерческим

банкам и как его депозитная политика.

Иначе говоря, это политика учетной

ставки или ставки рефинансирования.

Ставка рефинансирования означает

процент, под который Центральный банк

предоставляет кредиты

финансово устойчивым коммерческим

банкам, выступая как кредитор

в последней инстанции. Учетная ставка

— процент (дисконт), по

которому центральный банк учитывает

векселя коммерческих банков,

что является разновидностью их

кредитования под залог ценных бумаг.Учетную ставку (ставку рефинансирования) устанавливает Центральный банк. Уменьшение ее делает для коммерческих банков займы дешевыми. При получении кредита коммерческими банками увеличиваются резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении.

И наоборот, увеличение учетной ставки (ставки рефинансирования) делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные средства, пытаются возвратить их, так как они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения.

Определение размера учетной ставки — один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной ставки выступает показателем изменений в области кредитно-денежного регулирования. Размер учетной ставки обычно зависит от уровня ожидаемой инфляции и в то же время оказывает на инфляцию большое влияние. Когда Центральный банк намерен смягчить кредитно-денежную политику или ее ужесточить, он снижает или повышает учетную (процентную) ставку. Банк может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки Центрального банка необязательны для коммерческих банков в сфере их кредитных отношений со своими клиентами и с другими банками. Однако уровень официальной учетной ставки является для коммерческих банков ориентиром при проведении кредитных операций.

ИЗ РОССИЙСКОЙ ПРАКТИКИ: Использование Центральным

банком РФ процентных ставок как инструмента денежно-кредитной политики

Процентные ставки ЦБ РФ представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. Ставка рефинансирования — инструмент денежно-кредитного регулирования, с помощью которого Центральный банк Российской Федерации воздействует на ставки межбанковского рынка, а также ставки по кредитам и депозитам, предоставляемым кредитными организациям. ЦБ РФ использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.

На протяжении 1991—1995 гг. ставка рефинансирования неоднократно пересматривалась в диапазоне от 10 до 200% годовых, в зависимости от экономической ситуации в стране. В 1997—1998 гг. Банк России определил в качестве задачи в области процентной политики постепенное снижение процентных ставок в экономике до уровня, стимулирующего неинфляционный рост спроса на заемные ресурсы.

В то же время с октября 1997 г. по август 1998 г. процентная политика Банка России испытывала на себе влияние условий, периодически складывавшихся в различных секторах финансового рынка как отражение нескольких волн, в том числе кризиса мировых фондовых и валютных рынков.

Приоритетным направлением процентной политики Банка России стало поддержание стабильного курса национальной валюты и недопущение системного банковского кризиса.

С целью защиты внутренней финансовой системы и поддержания рынка рублевых активов Банк России вынужден был корректировать процентные ставки по собственным кредитным и депозитным операциям. Это увеличило амплитуду колебаний процентных ставок, что несколько нарушило формировавшийся уже в 1997 г. коридор, образуемый ставками Банка России по собственным операциям.

Ставка рефинансирования за названный период выполняла роль важного индикатора денежно-кредитной политики и до мая 1998 г. оказывала существенное влияние на уровень депозитных ставок в банках. Банк России оперативно принимал решения, менявшие не только уровни ставок, но и их соотношения, изменял режим установления отдельных ставок: он перешел к ежедневному установлению ставок по обеспеченным кредитам «овернайт», по операциям РЕПО, по приему средств банков в депозиты Банка России.

Необходимость урегулирования ситуации на финансовом рынке России вызывала потребность во временном ужесточении денежно-кредитной политики и, прежде всего, в корректировке процентной политики. В частности, повышение ставки рефинансирования было произведено в начале февраля 1998 г. (с 28 до 42%), в последней декаде мая (с 30 до 50%, а затем до 150%), в конце июня (с 60 до 80%).

Повышение ставки рефинансирования давало возможность объявить рынку ориентиры нового уровня доходности государственных ценных бумаг, что в некоторой степени способствовало снижению давления на валютный рынок. При очевидных признаках улучшения состояния денежного, валютного и фондового рынков Банк России снижал ставку рефинансирования. В 1998 г. Банк России 9 раз пересматривал ставку рефинансирования, в том числе 5 раз в сторону понижения, и с июля 1998 г. она составляла 60% годовых.

Процентная политика Банка России в 1999 г. заключалась в регулировании процентных ставок по всем операциям Банка России на денежном рынке с целью поддержания необходимого уровня ликвидности банковской системы. При этом Банк России стремился к снижению процентных ставок в реальном выражении. Эта тенденция сохранилась и в 2000 г., когда ставка рефинансирования сначала была снижена с 33 до 28%, а с ноября 2000 года — до 25%.

Наряду с пересмотром ставки рефинансирования изменялись проценты за пользование ломбардным кредитом, кредитом «овернайт», операциями РЕПО и по привлеченным в депозиты в Банк России средствам других банков.

Депозитные операции Банка России

Депозитные операции Банк России проводит с ноября 1997 г. в целях регулирования уровня банковских резервов, что является также одним из направлений процентной политики ЦБ РФ. Ставки по этим операциям отражают изменение спроса на свободные ресурсы и соответствующую динамику рыночных ставок. В 1998 г. Банку России, как правило, удавалось удерживать эти ставки ниже рыночного уровня.

В 1999—2002 гг., в целях изъятия излишней ликвидности Банк России продолжал осуществлять операции по привлечению в депозиты средств банков.

При этом Банк России регулирует с помощью данных операций не только краткосрочную ликвидность банков, но и использует этот инструмент для регулирования ликвидности в среднесрочном периоде.

Банк России и в дальнейшем будет использовать депозитные операции как инструмент оперативного изъятия излишней ликвидности банковской системы в случае возникновения ее избытка для повышения сбалансированности спроса и предложения в различных секторах финансового рынка.

Методы денежно-кредитной политики — это способы воздействия на ориентиры денежно-кредитной политики, осуществляемые посредством применения определенных инструментов денежно-кредитной политики.

Инструменты денежно-кредитной политики — это тесно связанные с целевыми ориентирами денежно-кредитной политики показатели, находящиеся в сфере воздействия Банка России как органа денежнокредитного регулирования, величина которых может быть достаточно быстро скорректирована.

Денежно-кредитное регулирование, осуществляемое Центральным банком, является одним из элементов экономической политики государства и представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Оно нацелено на достижение стабильного экономического роста, низкого уровня инфляции и безработицы. В законах о Центральных банках особо подчеркивается их ответственность за стабильность денежного обращения и курса национальной валюты. Осуществляя денежно-кредитную политику, Центральный Банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. В основе денежно-кредитной политики лежит теория денег, изучающая, в частности, процесс воздействия денег и денежнокредитной политики на состояние экономики в целом. В современных условиях государства с рыночными моделями экономики используют одну из двух концепций денежно-кредитной политики:

— политика кредитной экспансии, или «дешевых» денег;

— политика кредитной рестрикции, или «дорогих» денег.

Кредитная экспансия Центрального банка увеличивает ресурсы коммерческих банков, которые в результате выдаваемых кредитов повышают общую массу денег в обращении.

Кредитная рестрикция влечет за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым по насыщению экономики деньгами.

Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Денежно-кредитная политика осуществляется с помощью определенных методов.

Методы денежно-кредитной политики — это совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики -Центральный банк как государственной орган денежно-кредитного регулирования и коммерческие банки как «проводники» денежно-кредитной политики — воздействуют на объекты (спрос на деньги и предложение денег) для достижения поставленных целей. Методы проведения повседневной денежно-кредитной политики называют также тактическими целями денежно-кредитной политики.

Современная система методов денежно-кредитной политики столь же разнообразна, как и сама денежно-кредитная политика. Классификацию методов денежно-кредитной политики можно проводить по различным признакам.

В рамках денежно-кредитной политики применяются методы прямого и косвенного регулирования денежно-кредитной сферы. Прямые методы имеют характер административных мер в форме различных директив Центрального банка, касающихся объема денежного предложения и цены на финансовом рынке. Реализация этих мер дает наиболее быстрый эффект с точки зрения контроля Центрального банка за ценой или максимальным объемом депозитов и кредитов, особенно в условиях экономического кризиса. Однако со временем прямые методы воздействия в случае «неблагоприятного» с точки зрения хозяйствующих субъектов воздействия на их деятельность могут вызвать перелив, отток финансовых ресурсов в «теневую экономику» или за рубеж.

Косвенные методы регулирования денежно-кредитной сферы воздействуют на мотивацию поведения хозяйствующих субъектов с помощью рыночных механизмов. Естественно, что эффективность использования косвенных методов регулирования тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми.

Общие и селективные методы денежно-кредитного регулирования. Помимо деления методов денежно-кредитного регулирования на прямые и косвенные различают также общие и селективные методы осуществления денежно-кредитной политики Центрального банка.

Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом. Селективные методы регулируют конкретные виды кредита и имеют в основном директивный характер. Их назначение связано с решением частных задач, таких, например, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т. д. Используя селективные методы, Центральный банк сохраняет за собой функции централизованного перераспределения кредитных ресурсов. Подобные функции несвойственны Центральным банкам стран с рыночной экономикой. Применение в практике Центральных банков селективных методов воздействия на деятельность коммерческих банков типично для экономической политики, проводимой на стадии циклического спада, в условиях резкого нарушения пропорций воспроизводства.

Вместе с тем прямые методы денежно-кредитной политики являются грубыми методами внешнего воздействия на функционирование субъектов денежного рынка, затрагивают основы их экономической деятельности. Они могут противоречить микроэкономическим интересам кредитных организаций, вести к неэффективному распределению кредитных ресурсов, к ограничениям межбанковской конкуренции, затруднениям в появлении новых финансово устойчивых институтов на банковском рынке.

Таким образом, негативные последствия прямых методов денежно -кредитной политики зачастую превалируют над преимуществом их применения в условиях рынка, поскольку деформируют рыночный механизм. Поэтому Центральные банки стран с развитой рыночной экономикой практически отказались от прямых методов денежно-кредитной политики и прибегают к ним в исключительных случаях, когда необходимо принять «быстрые меры реагирования», например, в условиях резкого развития экономического кризиса.

Практика формирования рыночной экономики и ее развития доказали низкую эффективность прямых методов денежно-кредитной политики. Как следствие, происходит повсеместное вытеснение прямых методов денежнокредитной политики косвенными. Выбор типа проводимой денежно -кредитной политики, а соответственно и набора инструментов регулирования деятельности коммерческих банков, Центральный банк осуществляет исходя из состояния хозяйственной конъюнктуры в каждом конкретном случае. Разработанные на основе такого выбора основные направления денежно-кредитной политики утверждаются законодательным органом. При этом необходимо учитывать временной лаг между проведением того или иного мероприятия денежно-кредитного регулирования и проявлением эффекта от его реализации. Эффективность применения различных типов денежно-кредитной политики определяется тем, в какой мере дестабилизация денежного оборота вызвана «чисто» денежными, а не общеэкономическими и политическими факторами.

В случае повышения Центральным Банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. То есть, изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежнокредитной политики Центрального Банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям. Также изменение официальной ставки Центрального Банка означает переход к новой денежно — кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно — кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в Центральном Банке, то указанный метод почти полностью теряет свою эффективность.

ЦБ РФ проводит политику обязательных резервов, которая заключается в формировании кредитными организациями резервов на возможные потери по ссудам.

Минимальные резервы — это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в Центральном Банке или в иных высоколиквидных формах, определяемых Центральным Банком. Минимальные резервы выполняют две основные функции. Во -первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов Центральный Банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации. Во-вторых, минимальные резервы являются инструментом, используемым Центральным Банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств Центральный Банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в Центральном Банке превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в Центральном Банке. Тем самым он вынуждает банки сократить объем активных операций. При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов Центральный Банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков.

Поэтому можно прийти к выводу, что денежно-кредитная политика лишь косвенно оказывает влияние на социально-экономическое положение страны. Тем не менее, для достижения определенных целей экономической политики Центральный банк Российской Федерации применяет те инструменты денежно-кредитного регулирования, которые будут более способствовать созданию благоприятной ситуации.

Денежно-кредитная политика— это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства.

Денежно-кредитное регулирование— это совокупность конкретных мероприятий центрального банка, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов.

Основные инструменты денежно-кредитной политики:

-Ставка рефинансирования(учетная ставка) — это процент под который центральный банк предоставляет коммерческим банкам страны кредиты.

Увеличивая или снижая процентную ставку Банк России стимулирует или охлаждает экономическую деятельность. Снижает инфляцию, увеличивает или уменьшает денежную массу в стране.

Увеличивая учетную ставку Банк России делает заимствования (кредиты) в стране более дорогими, денежная масса и инфляция снижается. При снижении ставки происходит обратное.

-Операции на открытом рынке – это операции Центрального банка по купле-продаже правительственных ценных бумаг на вторичном рынке.

Покупки на открытом рынке оплачиваются Центральным банком увеличением резервного счета банка продавца. Суммарные денежные резервы банковской системы увеличиваются, что, в свою очередь, приводит к росту денежной массы.

Продажи Центральным банком бумаг открытого рынка приведут к обратному эффекту: суммарные резервы банков уменьшаются, и уменьшается при прочих равных условиях денежная масса.

На открытом рынке центральные банки используют два основных вида операций:

1) прямые сделки – покупка-продажа бумаг с немедленной поставкой. Процентные ставки устанавливаются на аукционе. Покупатель становится собственником бумаг, которые не имеют срока погашения;

2) сделки репо – проводятся на условиях соглашения обратного выкупа. Такие сделки удобны тем, что сроки погашения могут варьировать.

-Изменение норматива обязательных резервов или так называемых резервных требований;

Обязательные резервы представляют собой процентную долю от обязательств коммерческого банка. Эти резервы коммерческие банки обязаны хранить в ЦБ. Механизм действия данного инструмента денежно-кредитной политики заключается в следующем:

* если ЦБ увеличивает норму обязательных резервов, то это приводит к сокращению избыточных резервов коммерческих банков, которые они могут использовать для поведения ссудных операций. Соответственно это вызывает мультипликационное уменьшение денежного предложения, поскольку при изменении норматива обязательных резервов меняется величин депозитного мультипликатора;

* при уменьшении нормы обязательных резервов происходит мультипликационное расширение объема предложения денег.

Методы:

1.Прямые и косвенные:

•Прямые методы имеют характер административных мер в форме различных директив Центрального банка, касающихся объема денежного предложения и цены на финансовом рынке.

•Косвенные методы регулирования денежно-кредитной сферы воздействуют на мотивацию поведения хозяйствующих субъектов с помощью рыночных механизмов. эффективность использования косвенных методов регулирования тесно связана со степенью развития денежного рынка.

2.Общие и селективные методы денежно-кредитного регулирования

•Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом.

•Селективные методы регулируют конкретные виды кредита и имеют в основном директивный характер. Их назначение связано с решением частных задач, таких, например, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т.д.

Кредитно–денежная политика – часть общей макроэкономической политики, которая влияет на монетарные факторы нестабильности.

Кредитно–денежная политика – совокупность мероприятий, предпринимаемых правительством в кредитно–денежной сфере с целью регулирования экономики.

Цели кредитно–денежной политики:

устойчивые темпы роста национального производства;

2) стабильные цены;

3) высокий уровень занятости населения;

4) равновесие платежного баланса.

Кредитно–денежная политика осуществляется Центральным банком страны.

На первом этапе Центральный банк воздействует на предложение денег, уровень процентных ставок, объем кредитов. На втором – изменения в данных факторах передаются в сферу производства, способствуя достижению конечных целей.

Эффективность кредитно–денежной политики зависит от выбора инструментов (методов) кредитно–денежного регулирования. Основными общими инструментами кредитно–денежной политики являются:

изменение учетной ставки;

2) изменение нормы обязательного резервирования;

3) операции на открытом рынке.

Изменение учетной ставки – старейший метод кредитно–денежного регулирования, в основе которого лежит право Центрального банка предоставлять ссуды коммерческим банкам под определенный процент, который он может изменять, регулируя тем самым предложение денег в стране.

При понижении учетной ставки (r) увеличивается спрос коммерческих банков на ссуды (Dм), которые они могут использовать для кредитования, увеличивая тем самым денежную массу. Рост предложения денег (Sм) ведет к снижению ставки ссудного процента (%), по которому коммерческие банки предоставляют ссуды предпринимателям, населению. Кредит становится дешевле, что стимулирует развитие производства (Y) (политика “дешевых денег”)

.

.

При повышении учетной ставки происходит обратный процесс. Оно ведет к сокращению спроса на ссуды Центрального банка, что замедляет темпы роста (или сокращает) предложение денег и повышает ставку ссудного процента. “Дорогой ” кредит предприниматели берут реже, а значит меньше средств вкладывается в развитие производства (политика “дорогих денег”)

.

.

Изменение нормы обязательных резервов (часть вклада в коммерческий банк, которая необходима для обеспечения гарантии выплаты денег вкладчикам в случае банкротства) позволяет Центральному банку регулировать предложение денег. Это связано с тем, что норма обязательных резервов (R) влияет на объем избыточных резервов (Е) (депозит = R+E, т. е. чем больше R, тем меньше Е), а значит на способность коммерческих банков создавать новые деньги путем кредитования.

Если Центральный банк повысил резервную норму, то коммерческие банки увеличивают обязательные резервы и сокращают выдачу ссуд (Е) (политика “дорогих денег”)

.

.

И, наоборот, понижение резервной нормы переводит часть обязательных резервов в избыточные и тем самым увеличивает возможности коммерческих банков к созданию денег путем кредитования (политика “политика дешевых денег”)

Следует учитывать, что повышение или понижение нормы обязательных резервов изменяет банковский мультипликатор.

Операции на открытом рынке – покупка или продажа Центральным банком государственных ценных бумаг.

Для применения этого инструмента необходимо наличие в стране развитого рынка ценных бумаг. Покупая и продавая ценные бумаги, Центральный банк воздействует на банковские резервы, процентную ставку, и , следовательно, на предложение денег.

Для увеличения денежной массы он начинает покупать ценные бумаги у коммерческих банков и населения, что позволяет коммерческим банкам увеличить резервы, а также выдачу ссуд и увеличить предложение денег (политика “дешевых денег”).

Если количество денег в стране необходимо сократить, Центральный банк продает государственные ценные бумаги, что ведет к сокращению кредитных операций и денежной массы (политика “дешевых денег”).

Операции на открытом рынке являются наиболее важным, оперативным средством воздействия Центрального банка на кредитно–денежную сферу.

В зависимости от состояния экономики страны Центральный банк может выбрать следующие типы кредитно–денежной политики и определенные цели. В условиях инфляции проводится политика “дорогих денег”, направленная на сокращение денежной массы: 1) повышение учетной ставки, 2) увеличение нормы обязательного резерва, 3) продажа государственных ценных бумаг на открытом рынке. Политика “дорогих денег” является основным методом антиинфляционного регулирования.

В периоды спада производства для стимулирования деловой активности проводится политика “дешевых денег”. Оно заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предложения денег. Для этого центральный банк:

1) снижает учетную ставку;

2) сокращает резервную норму;

3) покупает государственные ценные бумаги.

Денежно-кредитная политика и ее инструменты

Денежно-кредитная политика государства представляет собой совокупность мер экономического регулирования денежного обращения и кредита, направленную на обеспечение устойчивого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы.

Государственная денежно-кредитная политика является важнейшим методом государственного регулирования общественного воспроизводства с целью обеспечения наиболее благоприятных условий для развития рыночной экономики. Эта политика проводится Центральным банком, регулирующим денежную эмиссию, а также облегчает или затрудняет выдачу кредитов коммерческим банкам. Центральный банк воздействует на динамику потребительского спроса, уровень цен и на частную инвестиционную активность.

Основными инструментами денежно-кредитной политики являются:

операции на открытом рынке,

изменение учетной ставки,

изменение нормы обязательных резервов.

Центральный банк проводит активно операции на открытом рынке с государственными ценными бумагами. После проведения операций на открытом рынке часть денег изымается из обращения, кредитные ресурсы банков сужаются. Происходит мультипликативное сокращение объема кредитных денег, а значит, и циркулирующей денежной массы.

Процентная ставка при этом возрастает, а деловая инвестиционная активность снижается. Такой механизм работает и в обратном направлении. В условиях надвигающегося спада правительство скупает ценные бумаги через Центральной банк. Увеличиваются избыточные резервы коммерческих банков и возрастают их кредитные ресурсы. В связи с этим происходит мультипликативное увеличение кредитных денег в экономике и, следовательно, объем денежной массы расширяется. В результате роста предложения денег происходит снижение процентной ставки. Частная же инвестиционная активность растет.

Центральный банк манипулирует также учетной ставкой, которая определяет величину платы за ссуды предоставляемые коммерческим банкам. Банк может понизить учетную ставку тем самым увеличивая их активность в предоставлении кредитов и в конечном счете — увеличения денежного предложения в экономике государства. Следствием этого будет снижение процентной ставки по кредитам коммерческих банков, что будет сопровождаться ростом инвестиционной активности в стране. И наоборот, если Центральный банк повышает учетную ставку, то возможности получения коммерческими банками у него кредита понижаются.

Ссуды Центрального банка увеличивают кредитные ресурсы банковской системы в целом, что создает условия для мультипликативного увеличения денежной массы в экономике. В то время как межбанковский кредит обеспечивает только перераспределение имеющихся резервов в рамках банковской системы. Однако, ссуды Центрального банка составляют лишь небольшую часть используемых коммерческими банками средств. Учетная ставка Центрального банка в большей мере служит барометром проводимой денежно-кредитной политики в стране.

Иногда в качестве инструмента денежно-кредитной политики используется изменение нормы обязательных резервов. Увеличение данной нормы снижает избыточные резервы и тем самым увеличивает возможности коммерческих банков создавать кредитные деньги. Понижение нормы имеет обратный результат. В первом случае процентная ставка повысится, во втором — понизится. В то время как инвестиционная активность, наоборот, уменьшается в первом случае и увеличивается во втором, что неизбежно отразиться на темпах роста экономики. Эти меры денежно-кредитной политики дают возможность осуществлять эффективное антициклическое регулирование в экономике государства.

Выбор конкретного варианта денежно-кредитной политики зависит от того, какие факторы повлияли на изменение спроса на деньги, а также в целом от текущей ситуации в экономике страны.

В механизме действия денежно-кредитной политики можно выделить несколько последовательно связанных рычагов:

приведение в действие инструментов денежно кредитной политики;

увеличение или сжатие объема денежной массы;

движение ставки процента на денежном рынке;

динамика совокупного спроса, связанная с активизацией или ослаблением инвестиционной деятельности в экономике страны;

изменение совокупного предложения как реакция на изменение совокупного спроса. Сбой в работе любого рычага ослабляет результативность проведения денежно-кредитной политики.

Механизмы действия денежного рынка в коротком и долгом периодах имеют существенные различия. В пределах короткого периода государство может воздействовать на инвестиционную активность в экономике через процентную ставку как передаточный механизм.

Денежно-кредитная политика в долгом периоде, характеризуется тем, что согласно известному эффекту Фишера, норма процента утрачивает связь со спросом и предложением денег.

М. Фридмен считает, что долгосрочный (среднегодовой) темп предложения денег равен сумме долгосрочного (среднегодового) темпа роста реального совокупного дохода и ожидаемого темпа роста инфляции. Это уравнение выражает стратегическую цель денежной политики: поддержание устойчивых темпов роста экономики при низком темпе инфляции.

Таким образом, можно прейти к следующим выводам по поводу механизмов денежно-кредитного регулирования рыночной экономики страны:

При помощи регулирования денежного рынка государство осуществляет воздействие на инвестиционную активность в стране.

Целью денежно-кредитной политики в коротком периоде является регулирование процентной ставки.

Долгосрочная денежно-кредитная политика призвана обеспечить стабильность темпов роста экономики ее антиинфляционный характер.

Инструменты денежно-кредитной политики — CEOpedia

Инструменты денежно-кредитной политики — это инструменты, с помощью которых центральный банк осуществляет цели денежно-кредитной политики. Благодаря этим инструментам он влияет на масштабы создания денег на рынке. Принятая стратегия и цели являются основными определяющими факторами выбора набора инструментов в проводимой денежно-кредитной политике. Этот выбор также зависит от экономической ситуации в стране, стадии развития денежного рынка и принятой специальной политики так называемых легких или трудных денег.

Разбивка инструментов денежно-кредитной политики

| Критерии деления инструментов | Виды инструмента |

|---|---|

| Манера влияния центрального банка | Приборы прямого и косвенного контроля |

| Позиция, занятая центральным банком в отношении коммерческих банков | Меры административного и рыночного влияния |

| Типы инструментов | Приборы количественного и качественного контроля |

| Область воздействия инструментов | Меры общего характера и меры, действующие избирательно |

Виды инструментов денежно-кредитной политики

- Прямой контроль (административный контроль)

Они напрямую регулируют цены финансовых инструментов, размер депозитов и ссуд, предоставленных путем введения ограничений для финансовых учреждений в форме директив и постановлений.К ним относятся ограничение кредитов и административный контроль процентных ставок. Они используются в странах с недостаточно развитым рынком капитала, а также во время кризисов. Негативное влияние на конкурентоспособность, отсутствие синхронизации с условиями, преобладающими на денежном рынке, заставили центральные банки перестать использовать их, переключившись на рыночные инструменты.

- Приборы для косвенного контроля (рынок)

Эти инструменты используются центральными банками развитых стран для формирования краткосрочной процентной ставки на межбанковском рынке.К ним относятся: операции на открытом рынке, депозитные и кредитные операции, обязательные резервы. Условием их применения является функционирование эффективного денежного рынка, на котором они взаимодействуют.

Инструменты, непосредственно направленные на изменение размера денежного потока, ликвидности банковской системы или размера ссуды, то есть системы минимальных резервов, процентных ставок, применяемых центральным банком, операций на открытом рынке и кредитных потолков.

Инструменты, влияющие на процентные ставки, процентные ставки и процентные ставки, а также условия предоставления кредитов через банковскую систему.Они включают в себя максимальные условия оплаты ссуды, определение целей, для которых ссуды могут быть предоставлены, формальные требования к векселям, принятым для дисконта, братья и сестры ценных бумаг, используемых в операциях на открытом рынке.

- Общие контрольные приборы

Инструменты, которые влияют одновременно и равномерно на весь банковский сектор. К ним относятся операции на открытом рынке, обязательные резервы и политика учетной ставки центрального банка.

- Приборы избирательного контроля

Инструменты, которые взаимодействуют выборочно, обычно относятся к отдельным финансовым учреждениям.Они используются с различной интенсивностью по отношению к различным финансовым учреждениям.

Виды рыночных инструментов в денежно-кредитной политике

Сделки купли-продажи краткосрочных ценных бумаг между центральным банком и коммерческими банками по инициативе центрального банка. Основным инструментом в сделках по покупке ценных бумаг является так называемая процентная ставка — базовая ставка, благодаря которой центральный банк влияет на цену кредита на межбанковском рынке. Различают условные и безусловные сделки купли-продажи.

Операция условного приобретения (репо) заключается в покупке центральным банком ценных бумаг по определенной цене у коммерческих банков, обязывающих их выкупать их в назначенное время и по указанной более высокой цене. Таким образом, он предоставляет коммерческим банкам краткосрочные кредиты под залог ценных бумаг в ситуации дефицита ликвидности в банковском секторе. Операция продажи репо (обратного репо) включает центральный банк, продающий ценные бумаги коммерческим банкам, обязывающий их перепродавать в указанное время и по цене.Это краткосрочные сделки со сроком погашения до 15 дней. Центральный банк предпринимает такие действия в ситуации избыточного предложения денег, противодействуя снижению межбанковских процентных ставок. Они точно определяют денежную массу, мягко и плавно воздействуя на экономику. Они являются наиболее важным и наиболее широко используемым инструментом денежно-кредитной политики центральными банками во всем мире.

- Депозитно-кредитные операции

Рефинансирование по инициативе коммерческих банков с центральным банком.Классическая форма кредита — это кредит с переоценкой и ломбардный кредит. В результате широкого использования операций на открытом рынке они стали менее важными и в настоящее время используются в качестве вспомогательного инструмента, который время от времени используется в случае большого избытка или нехватки ликвидности банковского сектора, когда невозможно получить средства на межбанковский рынок. Таким образом, они представляют собой кредит последней инстанции для коммерческих банков. Они могут быть зачислены непосредственно, взяв кредит под краткосрочные ценные бумаги или путем повторного дисконтирования векселей.

Это минимальная сумма средств, которую коммерческий банк должен хранить на текущем счете в центральном банке, выраженная в процентах от общей суммы взносов, внесенных в данный момент клиентами этого банка. Этот инструмент формирует денежную массу банковского сектора и стабилизирует краткосрочные процентные ставки на межбанковском рынке. Изменяя необходимый уровень обязательных резервов, центральный банк поощряет коммерческие банки увеличивать или уменьшать кредитование.Это очень эффективный инструмент, потому что небольшое увеличение резервной ставки приводит к относительно большому воздействию денег на счет в центральном банке, и их замораживание не может использоваться часто, потому что оно дестабилизирует банковскую систему. Это может быть использовано в качестве дополнительного инструмента для денежно-кредитной политики.

Список литературы

,Какие инструменты денежно-кредитной политики?

Определение: Денежно-кредитная политика — это процесс, посредством которого орган денежно-кредитного регулирования, как правило, центральный банк контролирует или регулирует предложение денег в экономике.

Центральный банк использует несколько инструментов денежно-кредитной политики, которые по своему усмотрению называют денежными переменными, чтобы регулировать доступность кредитов и ликвидность (предложение денег) таким образом, чтобы контролировать инфляцию и в то же время стимулировать рост экономики.Инструменты денежной политики также называются «Оружие денежно-кредитной политики» . Эти инструменты можно отнести к категории:

- Количественные показатели: Это традиционные меры денежно-кредитного контроля. Все количественные методы влияют на весь кредитный рынок в одном направлении. Это означает, что их влияние на все отрасли экономики одинаково. Но, тем не менее, он не учитывает цели кредитного контроля.Количественная мера включает следующие методы:

- Операции на открытом рынке

- Банковский курс или учетная ставка

- Денежный резерв

- Выборочный кредитный контроль : Поскольку цели кредитного контроля не выполняются количественными методами, экономисты полагаются на выборочные методы контроля для достижения этой цели. Цели кредитования могут включать в себя нормирование кредита, направление потока кредитов из наименее важных секторов в наиболее важные сектора, контроль спекулятивной тенденции на основе доступности банковского кредита.Таким образом, эти цели очень хорошо выполняются методами выборочного контроля. Включает в себя следующие денежные меры:

- Кредитное нормирование

- Изменение кредитных ссуд

- Моральное убеждение

В дополнение к этим мерам центральный банк использует механизм корректировки ликвидности , ставку РЕПО и обратную ставку РЕПО для контроля и регулирования денежной массы в экономике. Ставка репо — это ставка, по которой коммерческие банки берут кредиты у RBI, а ставка обратного репо противоположна ставке репо.Это ставка, по которой RBI берет кредиты у коммерческих банков под государственные ценные бумаги. RBI продолжает изменять эти ставки по своему усмотрению. Ставка репо увеличивает предложение денег , а ставка обратного репо уменьшает предложение денег в экономике.

,Денежно-кредитная политика относится к мерам кредитного контроля, принятым центральным банком страны. В случае индийской экономики RBI является единственным денежно-кредитным органом, который решает вопрос предложения денег в экономике.

Комитет Чакраварти подчеркнул, что стабильность цен, рост, справедливость, социальная справедливость, продвижение и развитие новых валютных и финансовых институтов были важными целями денежно-кредитной политики в Индии.

Инструменты денежно-кредитной политики

Инструменты денежно-кредитной политики бывают двух типов:

1. Количественный, общий или косвенный (CRR, SLR, операции на открытом рынке, банковский курс, ставка РЕПО, обратная ставка РЕПО)

2. Качественный, выборочный или прямой (изменение маржи денег, прямое действие, моральное убеждение)

Эти оба метода влияют на уровень совокупного спроса посредством предложения денег, стоимости денег и доступности кредита.Из двух типов инструментов первая категория включает в себя колебания банковских ставок, операции на открытом рынке и изменение резервных требований (коэффициент резервирования денежных средств, нормативный резервный коэффициент).

Инструменты политики предназначены для регулирования общего уровня кредитования в экономике через коммерческие банки. Выборочный кредитный контроль направлен на контроль конкретных видов кредита. Они включают изменение маржинальных требований и регулирование потребительского кредитования.

Мы обсуждаем их как под:

а.Политика в отношении банковских ставок:

Банковская ставка — это минимальная ссудная ставка центрального банка, по которой он переоценивает первоклассные векселя и государственные ценные бумаги, которыми владеют коммерческие банки. Когда центральный банк обнаруживает, что инфляция непрерывно растет, он повышает банковскую ставку, поэтому заимствование у центрального банка становится дорогостоящим, а коммерческие банки занимают у него меньше денег (RBI).

Коммерческие банки, в свою очередь, повышают свои кредитные ставки для бизнес-сообщества и заемщиков, которые в дальнейшем заимствуют меньше у коммерческих банков.Существует сокращение кредита, и цены сдерживаются от дальнейшего роста. Наоборот, когда цены снижаются, центральный банк снижает банковскую ставку.

Дешево брать кредиты у центрального банка со стороны коммерческих банков. Последние также снижают свои кредитные ставки. Предпринимателям рекомендуется занимать больше. Инвестиции поощряются и сопровождаются ростом производства, занятости, доходов и спроса, а также снижением цен.

Список банков государственного сектора в Индии и их штаб-квартиры

б.Операции на открытом рынке:

Операции на открытом рынке относятся к продаже и покупке ценных бумаг на денежном рынке центральным банком страны. Когда цены начинают расти и возникает необходимость их контролировать, центральный банк продает ценные бумаги. Резервы коммерческих банков сокращаются, и они не в состоянии предоставлять кредиты бизнес-сообществу или широкой общественности.

Дальнейшие инвестиции не приветствуются, и рост цен сдерживается. Наоборот, когда в экономике начинаются кризисные силы, центральный банк покупает ценные бумаги.Резервы коммерческих банков повышены, поэтому они предоставляют кредиты бизнес-сообществу и широкой общественности. Это также повышает инвестиции, объем производства, занятость, доходы и спрос в экономике, следовательно, сдерживается падение цен.

c. Изменения в коэффициентах резерва:

Согласно этому методу, CRR и SLR являются двумя основными коэффициентами депозитов, которые уменьшают или увеличивают незанятый остаток денежных средств коммерческих банков. По закону каждый банк обязан хранить в своих хранилищах определенный процент от его общих депозитов в виде резервного фонда, а также определенный процент в центральном банке.

Когда цены растут, центральный банк повышает коэффициент резервирования. Банки обязаны держать больше с центральным банком. Их резервы уменьшены, и они дают меньше. Объем инвестиций, объем производства и занятость пострадали. В противном случае, когда норма резервирования снижается, резервы коммерческих банков повышаются. Они кредитуют больше, и экономическая активность благоприятно сказывается.

2. Выборочный кредитный контроль:

Выборочный кредитный контроль используется для воздействия на конкретные виды кредита для конкретных целей.Они обычно принимают форму изменения маржинальных требований для контроля за спекулятивной деятельностью в экономике. Когда в экономике или в отдельных секторах наблюдается оживленная спекулятивная деятельность по некоторым товарам, и цены начинают расти, центральный банк повышает маржинальные требования к ним.

Структура банковского сектора в Индии

а. Изменение маржинальных денег:

В результате заемщикам дается меньше денег в виде ссуд под указанные ценные бумаги.Например, повышение маржинального требования до 70% означает, что залогодержателю ценных бумаг стоимостью 10 000 рупий будет предоставлено 30% их стоимости, то есть 3000 рупий в качестве займа. В случае рецессии в конкретном секторе центральный банк поощряет заимствования путем снижения маржинальных требований.

б. Моральное убеждение: При таком методе RBI призывает коммерческие банки помочь контролировать поставки денег в экономику.

Цели денежно-кредитной политики Индии

1. Стабильность цен: Стабильность цен подразумевает содействие экономическому развитию со значительным акцентом на стабильность цен. В центре внимания находится создание среды, благоприятной для архитектуры, которая позволяет быстро выполнять проекты в области развития при сохранении разумной ценовой стабильности.

2. Контролируемое расширение банковского кредита: Одной из важных функций RBI является контролируемое расширение банковского кредита и денежной массы с особым вниманием к сезонным потребностям в кредите, не влияя на результат.

3. Поощрение инвестиций в основной капитал: Целью здесь является повышение производительности инвестиций путем ограничения несущественных инвестиций в основной капитал.

4. Ограничение запасов: Переполнение запасов и продуктов, устаревших из-за избытка запасов, часто приводит к болезни устройства. Чтобы избежать этой проблемы, центральный валютный орган выполняет эту важную функцию ограничения запасов. Основная цель этой политики состоит в том, чтобы избежать чрезмерных запасов и пустых денег в организации

5 . Содействие экспорту и операциям по закупкам продуктов питания: Денежно-кредитная политика уделяет особое внимание увеличению экспорта и упрощению торговли. Это независимая цель денежно-кредитной политики.

6. Желаемое распределение кредита: Денежно-кредитный орган контролирует решения, касающиеся выделения кредита приоритетному сектору и мелким заемщикам. Эта политика определяет определенный процент кредита, который должен быть выделен приоритетному сектору и мелким заемщикам.

7. Справедливое распределение кредитов: Политика Резервного банка направлена на справедливое распределение по всем секторам экономики и всему социально-экономическому классу людей.

8. Для повышения эффективности: Это еще один важный аспект, когда центральные банки уделяют большое внимание. Он пытается повысить эффективность финансовой системы и пытается учитывать структурные изменения, такие как дерегулирование процентных ставок, ослабление операционных ограничений в системе предоставления кредитов, внедрение новых инструментов денежного рынка и т. Д.

9. Снижение жесткости: RBI пытается обеспечить гибкость в операциях, которые обеспечивают значительную автономию. Это поощряет более конкурентную среду и диверсификацию. Он сохраняет контроль над финансовой системой всякий раз, когда это необходимо для поддержания дисциплины и осторожности в работе финансовой системы.

Вывод:

Таким образом, можно сделать вывод, что реализация денежно-кредитной политики играет очень важную роль в развитии страны.Это своего рода меч с двойным лезвием, если деньги не будут доступны на рынке как требование экономики, инвесторы пострадают (инвестиции уменьшатся в экономике), и, с другой стороны, если деньги будут поставлены больше, чем требуется бедная часть страны пострадает, потому что цены на товары первой необходимости начнут расти.

Классификация и операции коммерческих банков в Индии

Денежная масса и инфляция

.Основы денежно-кредитной политики

Основы денежно-кредитной политики

Введение

Термин «денежно-кредитная политика» относится к тому, что Федеральный резерв, центральный банк страны, влияет на количество денег и кредита в экономике США. То, что происходит с деньгами и кредитом, влияет на процентные ставки (стоимость кредита) и показатели экономики США.

Проверьте свои знания о денежно-кредитной политике через этот тест. Дополнительные тесты также доступны.

Что такое инфляция и как она влияет на экономику?

Инфляция — это устойчивый рост общего уровня цен, который эквивалентен снижению стоимости или покупательной способности денег. Если предложение денег и кредитов увеличивается со временем слишком быстро, результатом может стать инфляция.

Каковы цели денежно-кредитной политики?

Целями денежно-кредитной политики являются содействие максимальной занятости, стабильные цены и умеренные долгосрочные процентные ставки.Реализуя эффективную денежно-кредитную политику, ФРС может поддерживать стабильные цены, поддерживая тем самым условия для долгосрочного экономического роста и максимальной занятости.

Каковы инструменты денежно-кредитной политики?

Три инструмента денежно-кредитной политики Федерального резерва — операции на открытом рынке, учетная ставка и резервные требования.

Операции на открытом рынке включают покупку и продажу государственных ценных бумаг. Термин «открытый рынок» означает, что Федеральная резервная система самостоятельно не решает, с какими дилерами по ценным бумагам она будет вести дела в определенный день.Скорее, выбор возникает из «открытого рынка», на котором различные дилеры по ценным бумагам, с которыми ФРС имеет дело, — первичные дилеры — конкурируют на основе цены. Операции на открытом рынке являются гибкими и, таким образом, наиболее часто используемым инструментом денежно-кредитной политики.

Ставка дисконтирования — это процентная ставка, взимаемая Федеральными резервными банками депозитным учреждениям по краткосрочным кредитам.

Резервные требования — это части депозитов, которые банки должны хранить либо в своих хранилищах, либо на депозитах в Федеральном резервном банке.

Что такое операции на открытом рынке?

ФРС использует операции на открытом рынке в качестве основного инструмента для влияния на предложение банковских резервов. Этот инструмент состоит из закупок и продаж Федеральным резервом финансовых инструментов, обычно ценных бумаг, выпущенных Казначейством США, федеральными агентствами и спонсируемыми правительством предприятиями. Операции на открытом рынке осуществляются Отделом внутренней торговли Федерального резервного банка Нью-Йорка под руководством FOMC.Сделки осуществляются с первичными дилерами.

Когда ФРС хочет увеличить резервы, она покупает ценные бумаги и оплачивает их, внося депозит на счет, который ведет в ФРС банк первичного дилера. Когда ФРС хочет сократить резервы, она продает ценные бумаги и получает с этих счетов. В большинстве случаев Федеральная резервная система не хочет постоянно увеличивать или уменьшать резервы, поэтому обычно участвует в транзакциях, которые были отменены в течение нескольких дней. Торгуя ценными бумагами, ФРС влияет на сумму банковских резервов, которая влияет на ставку федеральных фондов, или ставку кредитования овернайт, по которой банки заимствуют резервы друг у друга.

Ставка федеральных фондов чувствительна к изменениям в спросе и предложении резервов в банковской системе и, таким образом, является хорошим показателем доступности кредитов в экономике.

Какова роль Федерального комитета по открытым рынкам (FOMC)?

он FOMC формулирует денежно-кредитную политику страны. Членами FOMC с правом голоса являются семь членов Совета управляющих (BOG), президент Федерального резервного банка Нью-Йорка и президенты четырех других резервных банков, которые работают на основе ротации в течение одного года.Все президенты Резервного банка участвуют в обсуждениях политики FOMC, независимо от того, являются ли они членами с правом голоса. Председатель Совета управляющих председательствует на заседании FOMC.

FOMC обычно собирается восемь раз в год в Вашингтоне, округ Колумбия. На каждом заседании комитет обсуждает перспективы для экономики США и варианты денежно-кредитной политики.

Что происходит на заседании FOMC?

Во-первых, высокопоставленный чиновник Федерального резервного банка Нью-Йорка обсуждает события на финансовом и валютном рынках, а также подробную информацию о деятельности нью-йоркской ФРС на внутренних и внешних торговых площадках со времени предыдущего заседания FOMC.Старшие сотрудники Совета управляющих (BOG) представляют свои экономические и финансовые прогнозы. Губернаторы и президенты Резервного банка (включая тех, кто в настоящее время не голосует) представляют свои взгляды на экономические перспективы. Директор BOG по денежно-кредитным вопросам обсуждает варианты денежно-кредитной политики (не делая политических рекомендаций). Затем члены FOMC обсуждают свои политические предпочтения. Наконец, FOMC голосует.

Как реализуется политика FOMC?

В конце каждого заседания FOMC Комитет выпускает заявление, которое включает целевой показатель по федеральным фондам, объяснение решения и подсчет голосов, включая имена избирателей и предпочтительные действия тех, кто выразил несогласие.В целях реализации этой политики Комитет издает директиву по внутренним торговым операциям ФРС в Нью-Йорке, которая направляет реализацию политики Комитета посредством операций на открытом рынке. Перед проведением операций на открытом рынке сотрудники Федерального резервного банка Нью-Йорка собирают и анализируют данные и проводят переговоры с банками и другими лицами, чтобы оценить сумму банковских резервов, которые будут добавлены или истощены в этот день. Затем они встречаются с представителями ФРС в Вашингтоне, которые проводят собственный ежедневный анализ и достигают консенсуса относительно размера и сроков операций.Затем чиновник ФРС Нью-Йорка отправляет первичным дилерам сообщение с просьбой указать намерение ФРС покупать или продавать ценные бумаги, а дилеры подают соответствующие предложения или предложения.

Протоколы каждого заседания FOMC публикуются через три недели после совещания и доступны для общественности. Иногда FOMC делает изменения в денежно-кредитной политике между заседаниями.

Хотя президенты Федерального резервного банка обсуждают свои региональные экономики в своих выступлениях на заседаниях FOMC, они основывают свои политические голоса на национальных, а не местных условиях.

Почему ФРС обычно проводит операции на открытом рынке несколько раз в неделю?

Подавляющее большинство операций на открытом рынке не предназначены для проведения изменений в денежно-кредитной политике. Вместо этого операции на открытом рынке проводятся ежедневно, чтобы технические временные силы не давили эффективную ставку федеральных фондов слишком далеко от целевой ставки.

,